Основные функции в системе менеджмента (ООО «Люкс»)

Содержание:

Введение

Актуальность исследования. В настоящее время особую значимость приобретает адекватный менеджмент коммерческой организации и, как следствие, принятия управленческих решений, что обусловлено факторами – неопределенностью рыночной ситуации, высоким уровнем конкуренции на рынке, высоки темпами изменений ситуации в законодательной сфере.

Важность менеджмента организации заключается в необходимости организации производства, сбора и организации ресурсов, объединении ресурсов эффективных для достижения целей предприятия. Грамотное управление предприятием невозможно без реализации и понимания основных его функций.

Менеджмент преобразует ресурсы конечный результат. Для организации менеджмента предприятия необходимо исследовать его функции в отдельности, чем и обусловлена значимость настоящего исследования.

Объект исследования: компания ООО «Люкс».

Предмет исследования: основные функции в системе менеджмента в практике управления фирмой ООО «Люкс».

Цель исследования: изучить особенности основных функций в системе менеджмента на примере организации ООО «Люкс».

Задачи исследования:

1. Охарактеризовать понятие и назначение функций в менеджменте.

2. Описать классификацию основных функций в системе менеджмента.

3. Дать общую характеристику организации ООО «Люкс».

4. Изучить специфику реализации функций менеджмента на примере организации ООО «Люкс».

Теоретическая разработанность темы. Данную тему исследовали: В. Р. Веснин, В. Ф. Володько, С. Н. Воропаев, М. Х. Мескон, С. П. Мясоедов и многие другие.

Структура работы. Настоящая работа состоит из введения, двух глав, разбитых на параграфы, заключения, списка использованных источников и приложений.

ГЛАВА 1. Теоретические особенности основных функций в системе менеджмента

1.1. Понятие и назначение функций в менеджменте

Функция представляет собою обязательство, круг деятельности, назначение, значимость. Это понятие применяется в абсолютно всех сферах знаний и в абсолютно всех областях деятельности.

В социально-экономических системах представление «функция», кроме того, хорошо используется к системе в целом, объекту и субъекту управления, отдельным подсистемам и видам деятельности. Функции захватывают особенное место в организации менеджмента и представляют основную значимость в ее создании[1]

Впервые, функциональную администрацию ввел Тейлор, предложивший сменить старинный аппарат (мастер на все руки) новым управляющим персоналом (компетентный специалист)[2].

Тейлор привнес в организацию управления 2 новых отдела: плановое бюро и отдел кадров.

Идеи многофункциональной власти и принцип единоначалия объединил Анри Файоль. В его концепции администрирования имеются 2 части:

1-ая сопряжена с осознанием функций.

2-ая - с осознанием принципов[3].

У Файоля функция обусловливает область деятельности, ответственности и зоны ответственности управленца. Она отвечает на вопрос, что же делает руководитель[4]

Файоль акцентирует 5 функций администрации: предвидение, организация, распределение, координация и контроль. Исторически это значило этап вперед. Еще не так давно Адам Смит, выделяя роль управления, совершенно никак не разграничивал административные функции. Единой функцией сохранилась инвестиция (вложение) денежных средств и приобретение рабочей силы и оборудования[5]

Тейлор подвинулся дальше и ввел функцию планирования. В качестве независимых операций управленца он именовал контроль и организацию, однако никак не устанавливал их в число ключевых.

Помимо этого, Тейлор оценивал предвидение и координирование в качестве независимых типов деятельности, однако он никогда в жизни не говорил ни о каких функциях менеджмента.

Файоль не легко перечислил ключевые функции, он заложил основные принципы особенного направления в менеджменте - структурно-функционального подхода.

У Тейлора одна функция (планирование) - одно структурное подразделение, у Файоля - 5 функций и единая система многофункциональных служб[6]

В самом совокупном варианте в сегодняшней концепции управления к функциям относят: планирование, организацию, мотивацию, контроль и координацию[7].

Любая из ключевых функций является для организации жизненно значимой. Совместно с тем, планирование, равно как функция управления, гарантирует основу для других.

Распределение менеджмента на функции может быть сделано согласно 3 главным группам:

- общее управление - утверждение нормативных требований и политик управления, политики инноваций, планирование, организация работы, мотивирование, координация, контролирование, ответственность;

- управление структурой компании - его формирование, предмет деятельности, правовые формы, взаимосвязи с другими предприятиями, территориальные проблемы, организация, реконструкция, ликвидация;

- конкретные сферы управления - маркетинг, производство, кадровый состав, финансы, основные средства и прочие[8].

Функции менеджмента устанавливают стабильный состав особых типов управленческой деятельности характеризующихся однородностью целей, операций либо объектов их приложения[9].

Они определяют единые проблемы и течения управленческих работ, состав и содержимое которых в меньшей степени находятся в зависимости от специфики определенной системы (ее общеотраслевой принадлежности, масштабов, организационно-правовой формы и т.п.).

Разделение функций менеджмента дает возможность особо отметить отдельные проблемы и типы управленческой деятельности и регулировать здравые принципы и процедуры их исполнения[10].

Итак, функция равно как группа менеджмента определяет значительный вид управленческой деятельности либо объективно нужный вид взаимоотношений меж народами как области проявления сути менеджмента. Роль менеджмента как вероятная сфера развития управляющего влияния подразумевает выполнение беспрерывных взаимозависимых между собою операций согласно выработке средств и методов влияния и их осуществлении применительно к решению определенной трудности.

В следствии этого функция рассматривается как объективно требуемая сфера хода управления, имеющего скоротечную и пространственную обусловленность и окончательную эффективность.

1.2. Классификация основных функций в системе менеджмента

Разные концепции менеджмента учитывают огромное многообразие состава и содержания функций менеджмента.

При системном рассмотрении разрешено сделать акцент 3 категории функций менеджмента, более общие с целью абсолютно всех видов учреждений и разных условий функционирования[11]:

- общие функции менеджмента;

- социально-психологические функции менеджмента;

- технологические функции менеджмента. Приложение 1.

Общие функции менеджмента отображают содержимое ключевых стадий процесса управления деятельностью организации в абсолютно всех иерархических уровнях. Удачный менеджмент любой организации обязан учитывать выполнение последующих общих функций[12]:

- формирование целей

- планирование

- организацию

- контроль

Социально-психологические функции менеджмента объединены в основном с нравом производственных взаимоотношений в коллективе. Они включают 2 вариации функций[13]:

- делегирование

- мотивацию

Технологические функции менеджмента акцентируют 2 ключевых типа деятельности, составляющих содержание технологии работы менеджера любого уровня иерархии:

- решения

- коммуникации.

Общие, социально-психологические и технологические функции, взаимо дополняя друг друга, формируют целую концепцию менеджмента, дозволяющую разделить способы и приемы управленческого воздействия на деятельность учреждения, специализировать органы управления и деятельность отдельных менеджеров.

Общие функции отображают единый порядок управления работой учреждения. Они в одинаковой степени нужны как в рамках стратегического, так и в рамках оперативного менеджмента[14].

Процесс управления в соответствии с базисной схемой общих предметных функций наступает с развития системы целей и задач деятельности учреждения в конкретный этап времени.

Далее осуществляется составление плана мероприятий, сориентированных на результат определенных целей развития[15].

Реализация задуманных мероприятий требует формирования некоторых организационных структур, привлечения исполнителей, координации их труда во времени и в пространстве.

Удачное осуществление предустановленных мероприятий в рамках принятых организационных структур требует учета, непрерывного контролирования за процессом исполняемых процессов и регулирования деятельности учреждения. Каждая из пары взаимосвязанных общих функций предполагает собою замкнутый контур управленческих решений, функционирующий в цикле «цель - средство».

В первом контуре «цель - планирование» процедура планирования заканчивается при условии, что предустановленные мероприятия и задуманные ресурсы бесспорно гарантируют достижение определенных целей формирования. В противоположном случае необходимо регулирование первоначально сформулированных целей формирования[16]

На 2-ой шаге в контуре «планирование - организация» осуществляется отбор организационных решений, которые обеспечивают абсолютное и более действенное осуществление определенных плановых задач.

В 3-ем контуре «организация - контроль» в общепринятых организационных условиях осуществляется постоянный контроль за процессом исполнения плановых задач и формирование заключений, сориентированных на исключение появляющихся разногласий[17].

Соотношение ключевых функций согласно масштабам и важности деятельности значительно дифференцируется в зависимости от иерархического уровня менеджмента.

Для осуществления любой из общих функций менеджмента в организации создаются установленные коммуникационные связи и подготавливаются управленческие решения.

Они являются инструментальной (технологической) базой общих функций менеджмента.

Поведенческие аспекты реализации общих функций менеджмента формируют на предприятии его социально-психологические функции: делегирование и мотивация.

Социально-психологические функции менеджмента обеспечивают регулирование взаимоотношений между людьми, возникающих в процессе функционирования учреждения; в современных условиях они нередко становятся решающим особым условием успеха предпринимательской деятельности учреждения.

К социально-психологическим функциям менеджмента принадлежат делегирование и мотивирование.

Настоящие функции дают возможность установить число вопросов и возможностей любого из участников осуществляемых процессов и создать более подходящие условия его деятельности, стимулирующие извлечение высоких результатов[18].

Делегирование равно как функция менеджмента обозначает ход передачи задач и установления зоны ответственности лицу либо команде лиц, принимающих на себя ответственность за их осуществление.

Задачи формулируют окончательные либо переходные итоги работы участника, либо управляющего отделения.

Компетенция обозначает ограниченное право работника либо отделения использовать ресурсы и средства компании с целью исполнения определенных заданий[19].

Обязательство обозначает обязанность личности либо отделения исполнять поставленные задачи в рамках данных возможностей, т.е. прав и ресурсов.

Мотивация равно как функция менеджмента обозначает процесс стимулирования абсолютно всех участников деятельности учреждения, ориентированный на результат определенных целей формирования учреждения.

Мотивация сопряжена с применением ряда особых категорий и понятий, имеющих отношение как к отдельному человеку, так и коллективу людей, т.е. организации.

Потребности — это основная группа традиционных и современных концепций мотивации, значащая осознанное ощущение недостатка чего-либо или его отсутствие[20]

Побуждение в мотивационном механизме - это проявленное желание к удовлетворению сознательных потребностей, т.е. мотивы целенаправленной работы.

Побуждения человека либо группы проявляются в мотивационном поведении, т.е. поведении, обращенном на реализацию сознательных и общепринятых мотивов.

Стремление к достижению цели стает стимулом целой работы работника либо группы. Стимул в мотивационном механизме - это результат, к которому ориентированы побудительные мотивы работы работника. Оценка достижения этого результата человеком ощущается через получаемое вознаграждение.

Вознаграждение — это вещественная либо нравственная (психологическая) оценка итога удовлетворения потребности, т.е. всего процесса мотивации. Поощрение, равно как оценка, способен нести внешний (со стороны управляющего, учреждения) и внутренний (как оценка удовлетворения от работы) характер[21].

Технологические функции менеджмента характеризуют содержимое действий и способов управления. Они вводят 2 основных элемента: коммуникации и решения[22].

Коммуникации в менеджменте — это обмен информацией при подготовке и обеспечивании реализации административных решений[23]

Коммуникация как функция менеджмента занимается рациональной организацией информационных потоков в компании с целью успешного управления инноваторскими действиями. Ключевые проблемы коммуникации в менеджменте состоят в последующем:

- определение и планирование потребности в информации для каждого звена управления в компании;

- организация информационного обеспечения организации управления в компании;

- формирование рациональных методов и операций подготовки и осуществлении управленческих решений;

- разработка и внедрение современных информационных технологий в управлении инновациями в компании;

- координация и контроль административных решений, гарантия исполнительской дисциплины в компании;

- разработка и осуществление общей технической политики в области информационных технологий в управлении на предприятии[24].

Управленческое решение является один из основных инструментов формирования и реализации успешной концепции менеджмента в организации.

Управленческое решение — это подбор подходящего с точки зрения принимающего варианта состояния и поведения управленческой системы.

Таким образом, в настоящее время принято выделять различные функции в системе менеджмента, каждая из которых имеет свои специфические особенности.

ГЛАВА 2. Реализация основных функций менеджмента на примере организации

2.1. Общая характеристика организации ООО «Люкс»

ООО «Люкс» представляет собой автомоечный комплекс «Гараж», который расположен в г. Калининграде.

Для ООО «Люкс» наиболее приемлема стратегия «среднерыночных цен» в связи с тем, что (рис. 2.1):

- ее применяют при наличии достаточного количества конкурентов;

- типичные условия ее применения: покупатель - сегмент целевого рынка со средним доходом, достаточно чувствительный к цене;

- товар - широкого потребления, стандартизованный, с нормальным жизненным циклом;

- предприятие имеет среднеотраслевые производственные мощности;

- относительно спокойная конкурентная ситуация.

Рисунок 2.1 – Факторы выбора стратегии предприятия

Основные услуги ООО «Люкс» (рис. 2.2):

- Полировка кузова автомобиля по системе Advance;

- ArmorCoat – прозрачная защита для ЛКП;

- Vecdor – Антикоррозийное покрытие;

- Защита ЛКП по системе Professional;

- Нанопокрытие стекол Антидождь;

- Защита салона по технологии Glare;

- Круглосуточная автомойка «Гараж».

Рисунок 2.2 – Услуги предприятия

Организационная структура ООО «Люкс» представлена на рисунке 2.3.

Генеральный директор

Технический директор

Бухгалтер

Менеджеры (2 чел.)

Операторы автоматической линии (2 чел.)

Работники моечных боксов (6 чел.)

Кассир

Сторож (2 чел.)

Рисунок 2.3 ‑ Организационная структура ООО «Люкс»

Представленную структуру управления ООО «Люкс» можно отнести к линейно-функциональным. Оперативно управлять деятельностью ООО «Люкс» и находиться в курсе всех событий генеральному директору дают возможность следующие моменты (рис. 2.4):

- разделение на управленческий и производственный персонал;

- четкое исполнение каждым членом коллектива собственных функций;

- безусловная управляемость коллектива предприятия.

Рисунок 2.4 – Принципы менеджмента на предприятии

При небольшой численности специалистов необходимость обеспечения их взаимозаменяемости в период отпусков, болезней и командировок является очевидной.

С данной целью очевидна необходимость оформления приказом по ООО «Люкс» порядка такого замещения.

При отсутствии директора его обязанности исполняет технический директор. К таким обязанностям относятся конфликтные ситуации. Вопросы по заработной плате, рекламной деятельности и др., технический директор решать не праве.

Так, данные вопросы остаются без решения до возвращения директором, что является недостатком системы управления предприятия.

В отсутствие технического директора большая доля его обязанностей будет возложена на менеджера, и только отдельно взятые, наиболее сложные функции – на генерального директора ООО «Люкс». Аналогичным образом происходит и по другим должностям.

2.2 Специфика реализации функций менеджмента ООО «Люкс»

Основные показатели деятельности ООО «Люкс» приведены в приложении.

Анализ затрат на рекламу представлен в таблице 2.1.

Таблица 2.1 - Анализ затрат на рекламу ООО «Люкс»

|

Показатель |

Период, тыс. руб. |

Изменения |

||

|

01.01.2017 г. |

01.01.2018 г. |

+/- |

% |

|

|

Реклама всего в том числе: |

5112,500 |

5228,4 |

115,9 |

102,27 |

|

Газетная реклама |

664,6 |

679,7 |

15,1 |

102,3 |

|

Средства прямой рекламы |

1380,4 |

1516,2 |

135,9 |

109,8 |

|

Транспортная реклама |

3067,5 |

3032,5 |

-35,0 |

98,9 |

Анализ затрат на продвижение ООО «Люкс» показал, что в затраты в анализируемом периоде выросли на 115,9 тыс. рублей, или на 2,3%. Затраты на отдельные виды рекламы также возросли на рекламу в газетах на 2,3%, в средствах прямой рекламы на 9,8%, на рекламу в транспорте затраты снижены на 35 тыс. рублей или на 1,1%.

Снижение затрат на транспортную рекламу объясняется получением скидки у одной из транспортных компаний.

Причем наибольший вес в структуре затрат на рекламу занимает транспортная реклама – 58% от общего количества затрат, на средства прямой рекламы тратиться 29%, на газетную рекламу 13% от общих рекламных затрат.

Проанализируем изменения основных показателей деятельности. Выручка от продаж ООО «Люкс» в 2017 году повысилась на 1376 тыс.руб., или на 3,4%, а в 2018 году возросла на 10461 тыс.руб., или на 24,7%, и составила 52875 тыс.руб.

Повышение выручки от продажи сопровождалось ростом себестоимости полной в 2017 году на 2383 тыс.руб., или на 7,7%, а в 2018 году – на 9279 тыс.руб., или на 27,8%. Больший прирост себестоимости по сравнению с ростом выручки привел к снижению суммы прибыли от продаж в 2017 году на 1125 тыс.руб., или на 16,3%, а в 2018 году – на 264 тыс.руб., или на 4,6%.

Это отрицательно характеризует результативность деятельности предприятия, так как это прибыль от основной деятельности.

Ее снижение говорит о снижении эффекта от основной деятельности предприятия.

Рентабельность продаж ООО «Люкс» в 2017 году снизилась на 3,2%, или на 19% в динамике, а в 2018 году – на 3,2%, или на 23,5% в динамике и стала равной 10,42%. Это связано со снижением прибыли (-16,3 % в 2017г.,

-4,57 % в 2018г.), что в свою очередь связано с ростом себестоимости (7,7 % в 2017г., 27,8 % в 2018г.).

Следовательно, каждые 100 руб. выручки стали приносить меньше прибыли от продаж. Это говорит об ухудшении эффективности финансово-хозяйственной деятельности.

Рентабельность активов по чистой прибыли в 2017 году снизилась на 3,6%, или на 7,9% в динамике, а в 2018 году - на 4,34%.

Следовательно, каждые 100 руб., вложенных в имущество ООО «Люкс», стали приносить меньше чистой прибыли, на что повлияло ее снижение в рассматриваемом периоде.

Рентабельность собственного капитала по чистой прибыли в 2017 году снизилась на 4,66%, или на 4,3% в динамике, а в 2018 году - на 14,31%, или на 14,88 % в динамике.

Следовательно, каждые 100 руб. используемого собственного капитала стали приносить меньше чистой прибыли, на что повлияло снижение чистой прибыли.

Таким образом, согласно результатам анализа, выручка предприятия увеличивается (24,7%), однако, растет и себестоимость (27,8 %). Темы роста себестоимости превышают рост выручки предприятия, что является показателем неэффективной деятельности предприятия в результате того, что управленческие решения не обоснованы экономически, а являются административными решениями руководителя. Однако у предприятия существует возможность внедрения информационной системы для расчета и принятия обоснованных управленческих решений за счет возможности взять кредит.

Представим некоторые управленческие решения с целью улучшения показателей деятельности:

- улучшение сбытовой деятельности посредством внедрения новых видов услуг, улучшения рекламной компании и т.д.;

- сокращение полной себестоимости посредством снижения представительских и командировочных расходов, внедрения режима экономии на предприятии;

- постоянный контроль образования и погашением кредиторской и дебиторской задолженностей посредством проведения их анализа раз в неделю по срокам и по видам и т.д.

Процесс прогнозирования также является основой принятия управленческих решений для предприятия.

Однако в рассматриваемом субъекте хозяйствования прогнозирование производится по усмотрению генерального директора на основании его опыта и интуиции.

Недостатками такого способа принятия решения является субъективность принимаемых решений и их необоснованность.

Здесь можно предложить прогнозирование на основе статистических показателей, так как он позволит обоснованно реагировать на изменения рыночной конъюнктуры.

Фундаментом для планирования служит прогноз выручки от продаж, для обоснования которого приведены альтернативные расчеты.

Разработаны следующие варианты:

- Предполагаемый уровень инфляции в 2019 году составит 7%, учитывая, что ООО «Люкс» планирует увеличение физической массы реализуемых услуг на 20% на основании внедрения системы ERP, получаем ожидаемый объем продаж, равный: 52875*1,07*1,2=67891,5 тыс.руб.

- Расчет выручки исходя из суммы оборотных средств. В 2019 году планируется ускорить время обращения средств от основной деятельности запасов до 38 дней, тогда оборачиваемость средств будет равна: 365/35=10,43 раза. Тогда выручка от продаж ООО «Люкс» в 2019 году составит: 5672*10,43=59159 тыс.руб.

- Расчет прогнозируемой выручки исходя из среднегодового темпа роста.

- Так, выручка ООО «Люкс» по годам составила:

- в 2016 году – 41038 тыс.руб.;

- в 2017 году – 42414 тыс.руб.;

- в 2018 году – 52875 тыс.руб.

Извлечением квадратного корня из деления выручки 2018 года на выручку 2016 года и умножением на 100% получаем среднегодовой темп роста, равный 113,5%. Следовательно, выручка на 2019 год прогнозируется в размере 60013 тыс.руб. (52875*1,135).

В результате произведенных расчетов получены следующие альтернативные показатели выручки от продаж ООО «Люкс» на 2019 год (таблица 2.2).

Таблица 2.2 - Выручка от продаж ООО «Люкс» на 2019 год, (тыс.руб.)

|

Варианты |

Прогноз выручки |

|---|---|

|

Исходя из предполагаемого уровня инфляции и темпов роста объема продаж |

67891,5 |

|

Исходя из суммы оборотных средств |

59159 |

|

Исходя из среднегодового темпа роста товарооборота |

60013 |

Из предложенных вариантов выберем второй вариант, спланированный с учетом располагаемой суммы оборотных средств, так как он более реально отражает возможности ООО «Люкс» в условиях жесткой конкуренции. Данная выручка прогнозируется больше фактической за 2018 год на 11,9% (59159/52875*100-100) (рис. 2.8).

Рисунок 2.8 – Прогноз выручки от продаж ООО «Люкс» на 2019 год, (тыс. руб.)

ООО «Люкс» планирует оставить уровень чистого дохода к выручке (валовой прибыли по Отчету о прибылях и убытках) на уровне 2018 года, а именно, 19,33%, тогда, принимая в расчет прогнозируемый объем выручки от продаж в сумме 59159 тыс. руб., валовая прибыль составит 11435 тыс.руб.

Прогнозируется повысить рентабельность продаж до 12%, исходя из чего нужно будет достичь суммы прибыли от продаж в размере 7099 тыс.руб. (59159*12/100), что больше показателя 2018 года на 28,8% (7099/5512*100-100).

Следовательно, предприятию необходимо для повышения уровня конкурентоспособности жестко отслуживать, чтобы коммерческие расходы не превысили сумму 4336 тыс.руб. (11435-7099). Это меньше показателя 2018 года на 7,9% (4336/4707*100-100).

Остаток денежных средств на 1.01.2019 года в ООО «Люкс» составил 325 тыс. руб. Данные о поступлении денежных средств по текущей деятельности взяты из расчета показателей и данных отчета за 2018 год и представлены в таблице 2.3.

Таблица 2.3 ‑ План доходов и расходов ООО «Люкс» на 2019 год, тыс. руб.

|

Наименование графы |

2019 |

|

|---|---|---|

|

1 |

Объем продаж (выручка-брутто) |

59159 |

|

2 |

В т.ч. НДС |

1353.64 |

|

4 |

Чистый объем продаж (1-2-3) (выручка-нетто) |

57805,36 |

|

5 |

Материальные расходы |

2657 |

|

6 |

Расходы на оплату труда |

3818 |

|

7 |

Административные расходы |

1647 |

|

8 |

Коммерческие расходы |

4336 |

|

9 |

Прочие расходы, связанные с производством и реализацией |

15 |

|

10 |

Операционные затраты (5+6+7+8+9) |

12473,00 |

|

11 |

Прибыль от реализации |

7099 |

|

12 |

Операционные доходы/расходы |

375 |

|

13 |

Внереализационные доходы/расходы |

374 |

|

14 |

Прибыль/убыток до уплаты налогов (11+12+13) |

7848,00 |

|

15 |

Налог на прибыль (включая налоговые активы и обязательства) |

1419,8 |

|

16 |

Чистая прибыль (14-15) |

6428,20 |

|

17 |

Амортизация |

15 |

|

18 |

Изменение [увеличение (-) или уменьшение (+)] дебиторской |

-420,5 |

|

19 |

Изменение [увеличение (-) или уменьшение (+)] запасов |

-414,5 |

|

20 |

Изменение [увеличение (+) или уменьшение (-)] кредиторской |

- |

|

21 |

Операционный денежный поток (16+17+18+19+20) |

5608,20 |

|

22 |

Инвестиции |

- |

|

23 |

Инвестиционный денежный поток |

- |

|

24 |

Выплаты дивидендов |

- |

|

25 |

Привлечение кредитов |

- |

|

26 |

Привлечение/погашение займов (в т.ч. вексельн. и облигационных) |

5843,5 |

|

27 |

Увеличение/уменьшение уставного капитала |

- |

|

28 |

Финансовый денежный поток (24+25+26+27) |

5843,5 |

|

29 |

Чистый денежный поток (21+23+28) |

11451,7 |

|

30 |

Остаток денежных средств на начало периода |

59159 |

|

31 |

Остаток денежных средств на конец периода (29+30) |

70610,70 |

Таким образом, остаток денежных средств на конец периода возрастет на 19,3 % и составит 70610,70 тыс. руб. Сумма прибыли от продаж составит 7099 тыс. руб., что больше показателя 2018 года на 28,8%. Коммерческие расходы остались на уровне 4336 тыс.руб.

В целом, представленная информация позволяет сделать следующие выводы:

- выручка от продаж ООО «Люкс» в 2017 году повысилась на 1376 тыс.руб., или на 3,4%, а в 2018 году возросла на 10461 тыс.руб., или на 24,7%, и составила 52875 тыс.руб. Повышение выручки от продажи сопровождалось ростом себестоимости полной в 2017 году на 2383 тыс.руб., или на 7,7%, а в 2018 году – на 9279 тыс.руб., или на 27,8%.

Больший прирост себестоимости по сравнению с ростом выручки привел к снижению суммы прибыли от продаж в 2017 году на 1125 тыс.руб., или на 16,3%, а в 2018 году – на 264 тыс.руб., или на 4,6%. Это отрицательно характеризует результативность деятельности предприятия, так как это прибыль от основной деятельности.

В качестве управленческого решения было предложено прогнозирование.

По упрощенной форме были спрогнозированы показатели ООО «Люкс» для составления прогноза движения денежных средств, в результате чего прогнозируется повышение остатка денежных средств на 4025,375 тыс.руб.

Приведем функциональную модель оценки менеджмента (ФМОМ) Дмитрия Маслова (таблица).

Модель приведена на рисунке 2.9.

Рисунок 2.9 ‑ Функциональная модель оценки менеджмента

Таблица 2.4 ‑ Весовое содержание критериев ФМОМ

Таким образом, автоматизация процессов в ООО «Люкс» позволит значительно облегчить и унифицировать процесс менеджмента организации, а значит, повысить его эффективность.

2.3. Рекомендации по улучшению реализации функций менеджмента ООО «Люкс»

Предприятию предлагается автоматизировать свою деятельность, что позволит решить следующие проблемы:

- Недостаточно системный подход автоматизации деятельности предприятия. Отсутствует комплексная автоматизации сметной, экономической, производственной, бухгалтерской и другой информации, что приводит к необходимости многократной подготовки и ввода в компьютеры исходной и нормативно-справочной информации.

- Недоучет необходимости построения распределенных баз данных и знаний по функциональным службам предприятия, его структурным подразделениям.

- Недоучет потребностей и особенностей предприятия в глубине экономического содержания.

В результате много рабочего времени тратится на сбор информации по затратам, составление предварительных отчетов для бюджетов. При обработке учета и составления отчетов вручную возникают неоправданные затраты при документообороте:

- завышенное время на обработку заказа, отчета, данных оперативного учета;

- влияние человеческого фактора приводит к значительным ошибкам в оформлении документов;

- запаздывание информации;

- отсутствие комплексной системы управления предприятием;

- лоскутная автоматизация;

- низкий уровень формализации задач управления.

Помимо потерь рабочего времени, сложность возникает при составлении сводных отчетов.

Все перечисленные проблемы имеют последствия:

тормозят процесс планирования, составления отчетности, оперативного сбора и анализа;

приводят к искажению информации;

создают сложности в процессе управления компанией.

В результате снижается эффективность функционирования предприятия, приводящей к более низким показателям финансовой стабильности, устойчивости фирмы, ее доходности, а именно:

- завышенное время на обработку заказа, отчета, данных оперативного учета;

- влияние человеческого фактора приводит к значительным ошибкам в оформлении документов;

- запаздывание информации;

- отсутствие комплексной системы управления предприятием;

- лоскутная автоматизация;

- низкий уровень формализации задач управления.

Заключение

В работе были рассмотрены функции управления, среди которых выделяют:

- планирование;

- организацию;

- мотивирование;

- контроль

В состав «технологии управленческой деятельности» входят функции: планирование, организация, мотивирование и контроль. Данные функции реализуются в указанной последовательности при реализации принятого управленческого решения, имеющего цикличный характер.

Система управления в целом должна обеспечивать такие условия, чтобы каждый руководитель был заинтересован сделать все возможное для повышения эффективности работы своей организации.

Основу управленческой деятельности составляют гибкость и неординарность хозяйственных и управленческих решений руководителя, неповторимость тех или иных способов и направлений его деятельности в конкретных ситуациях, умение быстро оценить обстановку, способность прогнозировать и предвидеть изменения во внутренней и внешней среде организации и своевременно реагировать на эти изменения для достижения поставленных целей организации.

Поэтому центральным элементом теории управления является процесс постановки целей, определяющий задачи или что именно и как нужно планировать, организовывать, мотивировать и контролировать.

Именно этот процесс и составляет основное содержание деятельности руководителя.

Способность к принятию эффективных решений является одним из основных качеств, необходимых руководителю любого уровня.

Представленное исследование позволяет сделать следующие выводы.

Выручка от продаж ООО «Люкс» в 2017 году повысилась на 1376 тыс.руб., или на 3,4%, а в 2018 году возросла на 10461 тыс.руб., или на 24,7%, и составила 52875 тыс.руб.

Повышение выручки от продажи сопровождалось ростом себестоимости полной в 2017 году на 2383 тыс.руб., или на 7,7%, а в 2018 году – на 9279 тыс.руб., или на 27,8%. Больший прирост себестоимости по сравнению с ростом выручки привел к снижению суммы прибыли от продаж в 2017 году на 1125 тыс.руб., или на 16,3%, а в 2018 году – на 264 тыс.руб., или на 4,6%.

Это отрицательно характеризует результативность деятельности предприятия, так как это прибыль от основной деятельности. Ее снижение говорит о снижении эффекта от основной деятельности предприятия.

По упрощенной форме были спрогнозированы показатели ООО «Люкс» для составления прогноза движения денежных средств.

Менеджер каждый день в своей повседневной деятельности сталкивается с решением определенных ключевых вопросов деятельности организации. И от того, насколько продуман механизм принятия решения зависит благосостояние организации.

Мероприятия, предложенные ООО «Люкс» автоматизация принятия управленческих решений, иными словами автоматизация бизнес-процессов. Одним из элементов которой является автоматизация делопроизводства.

Все это даст сокращение расхода ресурсов и времени на управление.

Список использованных источников

- Веснин, В.Р. Основы менеджмента: Учебник / В.Р. Веснин. – М.: Проспект, 2017. – 320 c.

- Володько, В. Ф. Основы менеджмента: учебное пособие / В. Ф. Володько. – Минск: Адукацыя і выхаванне, 2016. – 303 с.

- Воропаев, С. Н. Менеджмент: учебное пособие / С. Н. Воропаев, В. Д. Ермохин; Международная ассоциация «Агрообразование». – Москва: КолосС, 2017. – 246 с.

- Всеобщая история менеджмента: учебное пособие / [И. И. Мазур и др.]. – Москва: Елима, 2017. – 776 с.

- Глухов, В. В. Менеджмент: для экономических специальностей / В. В. Глухов. – Санкт– Петербург: Питер Пресс, 2017. – 600 с.

- Гончаров, В. И. Менеджмент: учебное пособие / В. И. Гончаров. – Минск : Современная школа, 2016. – 635 с.

- Дафт, Ричард Л. Менеджмент: [перевод с английского] / Л. Дафт. – Санкт– Петербург: Питер; Питер Пресс, 2017. – 863 с.

- Егоршин, А.П. Основы менеджмента: Учебник для вузов / А.П. Егоршин. – Н.Новг.: НИМБ, 2018. – 320 c.

- Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов– н– Дону: Феникс, 2016. – 452 с.

- Ковалев, В.В. Основы теории финансового менеджмента / В.В. Ковалев. – М.: Проспект, 2017. – 544 c.

- Коротков, Э. М. Менеджмент : учебник для бакалавров / Э. М. Коротков. – Москва : Юрайт, 2016. – 640 с.

- Коротков, Э.М. Основы менеджмента: Учебное пособие / И.Ю. Солдатова, Э.М. Коротков; Под ред. И.Ю. Солдатова, М.А. Чернышева. – М.: Дашков и К, Академцентр, 2016. – 272 c.

- Костин, В. А. Менеджмент: учебное пособие / В. А. Костин, Т. В. Костина. – Москва : Гардарики, 2017. – 334 с.

- Круи, М. Основы риск – менеджмента / М. Круи, Д. Галай, Р. Марк. – Люберцы: Юрайт, 2017. – 390 c.

- Маркевич, А.Л. Основы экономики, менеджмента и маркетинга для морских специальностей рыбопромыслового флота / А.Л. Маркевич. – М.: МОРКНИГА, 2017. – 267 c.

- Менеджмент: пособие / И. В. Балдин, Г. Е. Ясников. – Минск: БГЭУ, 2017. – 305 с.

- Менеджмент: учебное пособие / В. Н. Зиновьев, И. В. Зиновьева. – Москва: Дашков и К, 2017. – 477 с.

- Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Вильямс, 2017. – 672 c.

- Мясоедов, С.П. Основы кросскультурного менеджмента. Как вести бизнес с представителями других стран и культур: Учебное пособие / С.П. Мясоедов. – М.: ИД Дело РАНХиГС, 2017. – 256 c.

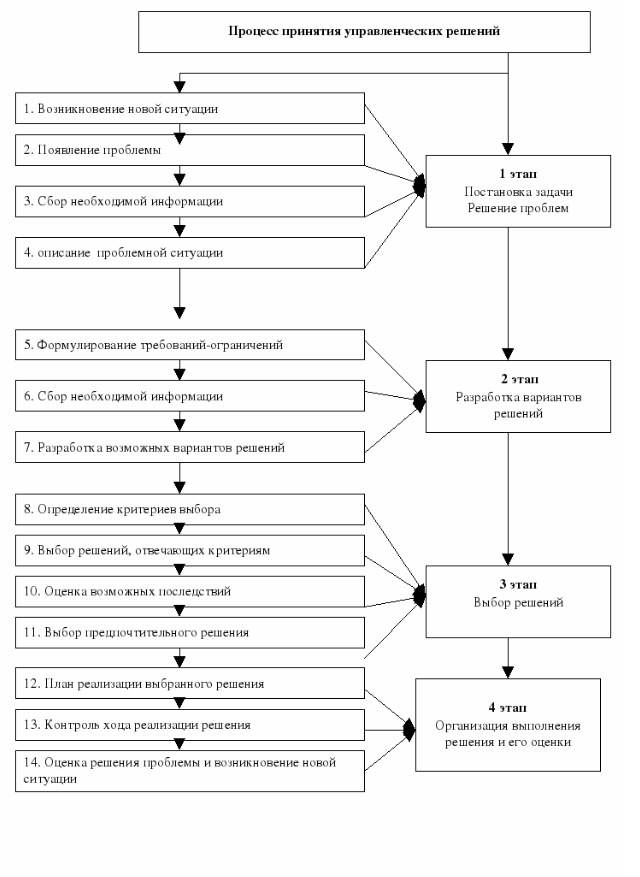

Процесс принятия управленческих решений, принятие которых типично для функции управления на различных этапах

Приложение 2

Таблица - Показатели деятельности предприятия

-

Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. – М.: Вильямс, 2017. – 672 c. ↑

-

Мясоедов, С.П. Основы кросскультурного менеджмента. Как вести бизнес с представителями других стран и культур: Учебное пособие / С.П. Мясоедов. – М.: ИД Дело РАНХиГС, 2017. – 256 c. ↑

-

Воропаев, С. Н. Менеджмент: учебное пособие / С. Н. Воропаев, В. Д. Ермохин; Международная ассоциация «Агрообразование». – Москва: КолосС, 2017. – 246 с. ↑

-

Егоршин, А.П. Основы менеджмента: Учебник для вузов / А.П. Егоршин. – Н.Новг.: НИМБ, 2018. – 320 c. ↑

-

Маркевич, А.Л. Основы экономики, менеджмента и маркетинга для морских специальностей рыбопромыслового флота / А.Л. Маркевич. – М.: МОРКНИГА, 2017. – 267 c. ↑

-

Гончаров, В. И. Менеджмент: учебное пособие / В. И. Гончаров. – Минск : Современная школа, 2016. – 635 с. ↑

-

Менеджмент: учебное пособие / В. Н. Зиновьев, И. В. Зиновьева. – Москва: Дашков и К, 2017. – 477 с. ↑

-

Круи, М. Основы риск – менеджмента / М. Круи, Д. Галай, Р. Марк. – Люберцы: Юрайт, 2017. – 390 c. ↑

-

Воропаев, С. Н. Менеджмент: учебное пособие / С. Н. Воропаев, В. Д. Ермохин; Международная ассоциация «Агрообразование». – Москва: КолосС, 2017. – 246 с. ↑

-

Воропаев, С. Н. Менеджмент: учебное пособие / С. Н. Воропаев, В. Д. Ермохин; Международная ассоциация «Агрообразование». – Москва: КолосС, 2017. – 246 с. ↑

-

Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов– н– Дону: Феникс, 2016. – 452 с. ↑

-

Мясоедов, С.П. Основы кросскультурного менеджмента. Как вести бизнес с представителями других стран и культур: Учебное пособие / С.П. Мясоедов. – М.: ИД Дело РАНХиГС, 2017. – 256 c. ↑

-

Веснин, В.Р. Основы менеджмента: Учебник / В.Р. Веснин. – М.: Проспект, 2017. – 320 c. ↑

-

Воропаев, С. Н. Менеджмент: учебное пособие / С. Н. Воропаев, В. Д. Ермохин; Международная ассоциация «Агрообразование». – Москва: КолосС, 2017. – 246 с. ↑

-

Дафт, Ричард Л. Менеджмент: [перевод с английского] / Л. Дафт. – Санкт– Петербург: Питер; Питер Пресс, 2017. – 863 с. ↑

-

Костин, В. А. Менеджмент: учебное пособие / В. А. Костин, Т. В. Костина. – Москва : Гардарики, 2017. – 334 с. ↑

-

Володько, В. Ф. Основы менеджмента: учебное пособие / В. Ф. Володько. – Минск: Адукацыя і выхаванне, 2016. – 303 с. ↑

-

Коротков, Э. М. Менеджмент : учебник для бакалавров / Э. М. Коротков. – Москва : Юрайт, 2016. – 640 с. ↑

-

Гончаров, В. И. Менеджмент: учебное пособие / В. И. Гончаров. – Минск : Современная школа, 2016. – 635 с. ↑

-

Менеджмент: пособие / И. В. Балдин, Г. Е. Ясников. – Минск: БГЭУ, 2017. – 305 с. ↑

-

Всеобщая история менеджмента: учебное пособие / [И. И. Мазур и др.]. – Москва: Елима, 2017. – 776 с. ↑

-

Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов– н– Дону: Феникс, 2016. – 452 с. ↑

-

Ковалев, В.В. Основы теории финансового менеджмента / В.В. Ковалев. – М.: Проспект, 2017. – 544 c. ↑

-

Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов– н– Дону: Феникс, 2016. – 452 с. ↑

- Основные функции в системе менеджмента. Анализ деятельности предприятия ООО «KFC»

- Социальное обслуживание населения(История социального обслуживания)

- Законность и правопорядок

- Возмещение морального вреда

- Проектирование организации(Общее описание организации.)

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации (Типы и задачи кадровой политики организации)

- Понятие и сущность информационной безопасности

- Методика защиты информации в системах электронного документооборота (ООО «Торговый дом «Демидовский»)

- Понятие социального обеспечения

- Легальность и легитимность

- Человеческий фактор в управлении организацией на примере ООО «НТВ-ПЛЮС»

- Управление рисками в проектной среде