Основные функции в системе менеджмента

Содержание:

Введение

В последнее время, говоря об оценке эффективности деятельности компании, анализируется деятельность руководителей подразделений, т. е. менеджмента. Успех любого бизнеса во многом зависит от его эффективности. Хорошие менеджеры должны принимать правильные управленческие решения, грамотно распоряжаться всеми доступными ресурсами, делать так, чтобы бизнес мог использовать любые открытые для него возможности. В то же время менеджмент должен предвидеть и действовать против любых угроз, стоящих на пути к благосостоянию компании.

Человек, занимающий руководящую должность внутри организации, должен мыслить стратегически и концептуально, чтобы достичь организационных целей. На современном предприятии, менеджмент представляет собой гораздо больше, чем просто указывать другим, что делать. В научной литературе менеджмент описывается как социальный процесс, включающий ответственность за экономичное и эффективное планирование и регулирование деятельности предприятия при выполнении данных целей. Это динамический процесс, состоящий из различных элементов и видов деятельности. Эти действия отличаются от оперативных функций, таких как маркетинг, финансы, и т. д.

Актуальность данной курсовой работы состоит в том, что управление можно рассматривать с позиций процессного подхода, потому что работа по достижению целей с помощью других – это не какое-то единовременное действие, а серия непрерывных взаимосвязанных действий. Эти действия, каждое из которых само по себе является процессом, очень важны для успеха организации. Их называют управленческими функциями. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий. Процесс управления является общей суммой всех функций. Поэтому, эффективное построение данных функций особенно важно, когда в нестабильных Российских условиях грамотное управление позволяет компаниям успешно функционировать.

Сегодня значение приобретает адекватный менеджмент коммерческой организации и, как следствие, принятия управленческих решений, что обусловлено факторами – неопределенностью рыночной ситуации, высоким уровнем конкуренции на рынке, высоки темпами изменений ситуации в законодательной сфере.

Важность менеджмента организации заключается в необходимости организации производства, сбора и организации ресурсов, объединении ресурсов эффективных для достижения целей предприятия. Менеджмент преобразует ресурсы конечный результат. Для организации менеджмента предприятия необходимо исследовать его функции в отдельности.

Объект работы – ООО «Люкс». Предмет ‑ реализация функций менеджмента в практике управления фирмой ООО «Люкс».

Целью работы является выявление особенностей реализации функций менеджмента в практике управления фирмой ООО «Люкс».

Задачи, требующие решения для достижения данной цели:

- провести теоретическое исследование основ функций менеджмента;

- изучить планирование как функцию менеджмента;

- исследовать мотивацию, контроль и организацию как функции менеджмента;

- исследовать реализацию функций менеджмента на примере ООО «ЛЮКС»;

- привести общую характеристику ООО «Люкс»;

- изучить организацию планирования и прогнозирования основных показателей ООО «Люкс».

В исследовании использовались следующие методы: системный; структурный; функциональный; информационный; аксиоматический; выборочный; методы синтеза и анализа.

Практическая значимость исследования заключается в том, что разработанные мероприятия могут быть использованы на практике аналогичными предприятиями.

Работа включает введение, две главы, заключение, список литературы.

Теоретические основы исследования функций менеджмента

1.1. Понятие и назначение функций в менеджменте

На данный момент существует множество трактовок понятия «управление» или «менеджмент», которые отличаются степенью общности и сферой применения, а также рядом функций, закладываемых в данное понятие, но при этом в той или иной степени в каждом случае выделяются объекты, субъекты управления, цели менеджмента, располагаемые условия, средства, предполагаемые результаты [1, c. 53].

Управление можно охарактеризовать как преобразующую и направляющую деятельность, которая осуществляется субъектом управления в отношении объекта и обеспечивает достижения заданных целей управленческой деятельности. Рассмотрим два определения «управления» для более глубокого понимания и дальнейшего анализа.

Управление является процессом воздействия субъекта на объект, который направлен на то, чтобы упорядочить, сохранить, разрушить или изменить систему объекта согласно поставленных целей [3, c. 77].

Управление определяется функциями планирования, организации, мотивации, а также контроля в рамках организации, что необходимо для формулировки и достижения целей предприятия.

Зачастую в отечественной научной литературе наряду с термином «управление» используют понятие «менеджмент», хотя, по нашему мнению, управление является значительно более обширным понятием [12, c. 17]. Тем не менее, для простоты восприятия в данной работе эти термины будут употребляться как синонимы. Значимость применения научного подхода в управленческой деятельности подтверждают работы Ф. Тейлора, который сделал значительный вклад для определения менеджмента в отдельную науку. Ф. Тейлор в своем труде «Принципы научного менеджмента», определил ряд задач [15, c. 51]:

- определить потери, которые терпит страна ввиду неэффективности управления, разбирая простые примеры и ситуации;

- убедить читателей, что системный менеджмент является тем средством, которое помогает избегать подобных потерь, так как поиск рабочих «особого склада» эти проблемы не решит;

- доказать, что менеджмент является подлинной наукой, основанной на ряде законов, правил и принципов;

- убедить читателя, что данные принципы можно применять во всех видах деятельности человека и при правильном использовании достичь значительных результатов.

Второе определение менеджмента, которое мы привели, отображает данную позицию. Представителями бихевиористского направления менеджмента управление рассматривается как процесс взаимодействия индивидов. Они рассматривают задачи менеджмента как изучение межличностного взаимодействия. Другие ученые рассматривают менеджмент как процесс принятия решений, возводя данный аспект в ключевую идею своей теории [17, c. 58].

По мнению Г.Саймона, менеджмент является равнозначным процессу принятия решений, соответственно, суть менеджмента как науки сводится к анализу этого процесса для его оптимизации. По нашему мнению, данный подход является практически оправданным, так как принятие решений является одним из ключевых аспектов менеджмента [5, c. 78].

В то же время, не следует нивелировать важность функций управления, так как система управления эффективна только в случае ее целостности и четко отлаженных процессов. В процессе развития кибернетики менеджмент стали рассматривать как процесс информационного взаимодействия. Идея состоит в том, что связь является управлением и зависит от информации, которой располагает предприятие.

Так как мы не ставили себе цель проанализировать приведенные подходы к управлению, можем в целом сделать вывод, что каждая предложенная модель и трактовка имеет как свои недостатки, так и достоинства. Основной вывод будет таковым, что менеджмент в любом случае строится на научных методах и достижениях конкретных научных исследований [7, c. 92].

Когда наука рассматривала мир как механистическую систему, продвигалась идея «классической» теории менеджмента, которая была основана на редукционизме, объективизме и элементаризме, что проявлялось в изучении целостной системы как суммы ее составляющих, без учета их взаимодействия и эффекта синергии. «Классическая» теория менеджмента рассматривала организацию как сумму индивидов, не принимая во внимание процессы взаимодействия между ними [16, c. 551].

Принципиальным вопросом является то, что рациональность управления рассматривалась по-разному в зависимости от эпохи, а в новом варианте этого понятия учтены стохастические природные и общественные процессы, многовариантность и динамичность внешней среды, взаимосвязи и изменение тенденций в самоорганизующихся процессах. Также следует отметить, что философские исследования науки управления на сегодняшний день соответствуют современным взглядам на менеджмент [11, c. 21].

Философское трактование менеджмента противопоставляется механистической и редукционистской теории, оно опровергает понятие целостной системы как механической суммы составляющих. Таким образом, данное направление более детально рассматривает процесс принятия решений в условиях неопределенной среды, взаимодействие людей внутри организации, межорганизационные взаимодействия. Таким образом, менеджмент сформировался как «синергическое» взаимодействие и организацию рассматривают как открытую систему.

1.2. Классификация функций менеджмента

Среди функций системы менеджмента ведущей по праву считается планирование, которое заключается в формулировании миссии, целей и задач на предстоящий период, разработки стратегии действий, составление планов и программы для их реализации. Популярность данной функции завоевали следующие преимущества [1, c. 51]:

- планирование позволяет определить направление деятельности компании;

- данная функция позволяет снизить влияние на организацию изменений во внешней среде;

- планирование помогает избегать потерь, нерационального расходования времени и ресурсов;

- данная функция позволяет установить конкретные стандарты и нормы для контроля над ходом работ.

Функция организации заключается в практическом воплощении замыслов, содержащихся в различных планах и программах путем определения фронта работ, способ ее выполнения и того, кто какую задачу будет выполнять и проявляется в построении организационной структуры предприятия [2, c. 80]. Выделим основные функции системы менеджмента в построении организации:

- распределение фронта задач по конкретным должностям и отделам;

- определение спектра задач, которые соответствуют конкретным должностям, а также рамки должностных полномочий по каждому рабочему заданию [15, c. 77];

- обеспечение координации разнообразных и разнотипных видов задач предприятия;

- объединение отдельных видов рабочих заданий в группы;

- обеспечение взаимосвязи и взаимодействия между отдельными работниками как внутри подразделений, так и за его пределами;

- построение непрерывной (скалярной) цепочки подчинения, связывающей верхние уровни компании с нижними;

- распределение и разблокировка ресурсов организации [13, c. 49].

Поскольку организация является не только производственной, но и социальной системой, то важными функциями системы менеджмента является мотивация всех членов компании, а также формирование благоприятной рабочей атмосферы и разрешение различного рода конфликтов. Успех в достижении конечного результата зависит от степени заинтересованности работников в результатах работы.

Таким образом, менеджеру необходимо знать приемы воздействия на людей с тем, чтобы склонить их действовать в интересах предприятия. Цель мотивации заключается в том, чтобы через хорошую работу сотрудников в организации, дать им возможность удовлетворить их потребности и решить их личные жизненные проблемы [14, c. 28].

Оценку и корректировку результатов деятельности предприятия, и ее сотрудников осуществляет функция контроля. Контроль как функция системы менеджмента в управлении призван отслеживать ход выполнения поставленных задач с целью обеспечения их выполнения по намеченному графику, что позволит компании минимизировать потери и усовершенствовать работу системы менеджмента нa предприятии [5, c. 61].

Осуществляя функцию планирования, менеджер обеспечивает единое направление усилий всех членов организации на достижение общих целей. Планирование в организации начинается с определения цели или группы целей, ради которых она создается, и основных видов деятельности членов организации для достижения этих целей.

Общепризнано, что в процессе управления социально-культурной деятельностью реализуются его основные функции: планирование, организация, мотивация, контроль и др. (табл. 1.1.)

Таблица 1.1 – Основные функции менеджмента [4, c. 41]

|

Функции |

Реализация |

|

Планирование |

Предполагает прогнозирование управленческой деятельности, конкретизацию ее целей и задач, форм и методов их реализации, согласованных по содержанию, времени, исполнителям, использованию ресурсов. Осуществляется планирование социально-культурной деятельности с учетом культурных запросов и интересов потребителей услуг |

|

Организация |

Призвана привести план работы организации культуры в действие, установить определенный порядок и условия функционирования. Организация как процесс реализации планов предполагает уточнение и конкретизацию определенных задач, их доведение до исполнителей, распределение функциональных обязанностей работников, обеспечение всеми необходимыми материальными, финансовыми и информационными средствами, организацию (объединение) рабочих групп, порядка взаимодействия и т.д. |

|

Мотивация |

Побуждение себя и других к деятельности для достижения личных целей и целей организации; под ее воздействием изменяется отношение человека к своему свободному времени, формируются потребности и интересы |

|

Контроль |

Процесс проверки и сопоставления фактических результатов деятельности с запланированными; позволяет определить реальное положение дел в организации культуры, эффективность ее деятельности (по результатам контроля осуществляется корректировка планов и программ, принимаются рациональные управленческие решения) |

Осуществляя функцию организации деятельности, менеджер создает структуру организации, состоящую из определенных элементов — отделов, выполняющих конкретные задачи [11, c. 99]. Подбирая людей для конкретной работы, менеджер систематизирует деятельность людей, делегируя отдельным лицам задания, полномочия, права на использование ресурсов организации.

Функция мотивации заключается в том, чтобы менеджер способствовал созданию у членов организации внутреннего побуждения к действиям как через чисто экономический подход (премии, повышение оклада), так и через удовлетворение сложной совокупности потребностей каждого члена коллектива, обеспечивая тем самым продуктивную, высокоэффективную работу [9, c. 56].

Функция контроля необходима для обеспечения того, чтобы организация действительно достигла поставленных целей. На практике существуют три аспекта управленческого контроля:

- установление стандартов, т.е. точных целей, которые должны быть достигнуты в обозначенный отрезок времени;

- измерение того, что было в действительности достигнуто за определенный период [8, c. 29];

- сравнение достигнутых результатов с предполагаемыми. Перечисленные функции управления (планирование, организация, мотивация, контроль) имеют две общие характеристики, являющиеся связующими звеньями:

- требуют принятия решений;

- для них необходима коммуникация, обмен информацией (для принятия правильных решений и для правильного понимания принятых решений членами организации) [10, c. 44].

Основными требованиями для принятия эффективного, единственно правильного решения являются понимание масштабов проблемы и наличие адекватной информации (для чего необходимы коммуникации).

Таким образом, все вышеназванные функции системы менеджмента призваны обеспечить движение предприятия к поставленным целям, способствуя успешному, эффективному и результативному сотрудничеству управляющей и управляемой подсистем в их единстве и взаимосвязи [2, c. 31].

Экономическое управление, в свою очередь, регулирует совокупность задач, решение которых фактически означает формирование экономических механизмов управления развитием, а именно: установление и измерение связей между экономическими характеристиками предприятия (производством, затратами, себестоимостью, ценой, прибылью) по видам продукции, их влияния на темпы развития предприятия; расчет и обоснование объемов производства, цены, структуры расходов и номенклатуры производственной продукции и услуг, которые обеспечивают высокие темпы развития предприятия; использование схем специализации и внешней кооперации и т.п.

К инструментам усиления влияния механизма управления на развитие производственного предприятия также целесообразно отнести систему индикаторов развития предприятия, использование которой позволит своевременно установить отклонения от нормативных значений или нормального состояния. Нормальное экономическое развитие предприятия - это состояние, при котором не нарушаются базовые законы производства, а величины экономических показателей (прибыль, рентабельность, срок окупаемости и др.) находятся в установленных пределах [3, c. 87].

Систему индикаторов целесообразнее всего сформировать в двух блоках в соответствии с составляющими организационно-экономического механизма развития предприятия. Этими блоками являются экономический и организационный, поскольку ошибки обеих составляющих вызывают отклонения от запланированной траектории развития предприятия. Форма представления индикаторов может быть вариативной – в виде нормативных границ или эталонных значений.

2 Реализация функций менеджмента на примере ООО «ЛЮКС»

2.1 Общая характеристика ООО «Люкс»

ООО «Люкс» представляет собой автомоечный комплекс «Гараж», который расположен в Калининграде.

Для ООО «Люкс» наиболее приемлема стратегия «среднерыночных цен» в связи с тем, что (рис. 2.1):

- ее применяют при наличии достаточного количества конкурентов;

- типичные условия ее применения: покупатель - сегмент целевого рынка со средним доходом, достаточно чувствительный к цене;

- товар - широкого потребления, стандартизованный, с нормальным жизненным циклом;

- предприятие имеет среднеотраслевые производственные мощности;

- относительно спокойная конкурентная ситуация.

Факторы

ее применяют при наличии достаточного количества конкурентов

типичные условия ее применения: покупатель - сегмент целевого рынка чувствительный к цене

товар - широкого потребления, стандартизованный, с нормальным жизненным циклом

предприятие имеет среднеотраслевые производственные мощности

относительно спокойная конкурентная ситуация

Рисунок 2.1 – Факторы выбора стратегии предприятия

Основные услуги ООО «Люкс» (рис. 2.2):

- Полировка кузова автомобиля по системе Advance;

- ArmorCoat – прозрачная защита для ЛКП;

- Vecdor – Антикоррозийное покрытие;

- Защита ЛКП по системе Professional;

- Нанопокрытие стекол Антидождь;

- Защита салона по технологии Glare;

- Круглосуточная автомойка «Гараж».

Услуги

Полировка кузова автомобиля по системе Advance

rmorCoat – прозрачная защита для ЛКП

Vecdor – Антикоррозийное покрытие

Защита ЛКП по системе Professional

Рисунок 2.2 – Услуги предприятия

Организационная структура ООО «Люкс» представлена на рисунке 2.3.

Генеральный директор

Технический директор

Бухгалтер

Менеджеры (2 чел.)

Операторы автоматической линии (2 чел.)

Работники моечных боксов (6 чел.)

Кассир

Сторож (2 чел.)

Рисунок 2.3 ‑ Организационная структура ООО «Люкс»

Представленную структуру управления ООО «Люкс» можно отнести к линейно-функциональным. Оперативно управлять деятельностью ООО «Люкс» и находиться в курсе всех событий генеральному директору дают возможность следующие моменты (рис. 2.4):

- разделение на управленческий и производственный персонал;

- четкое исполнение каждым членом коллектива собственных функций;

- безусловная управляемость коллектива предприятия.

Принципы

разделение на управленческий и производственный персонал

четкое исполнение каждым членом коллектива

безусловная управляемость коллектива предприятия

Рисунок 2.4 – Принципы менеджмента на предприятии

При небольшой численности специалистов необходимость обеспечения их взаимозаменяемости в период отпусков, болезней и командировок является очевидной.

С данной целью очевидна необходимость оформления приказом по ООО «Люкс» порядка такого замещения.

При отсутствии директора его обязанности исполняет технический директор. К таким обязанностям относятся конфликтные ситуации. Вопросы по заработной плате, рекламной деятельности и др., технический директор решать не праве.

Так, данные вопросы остаются без решения до возвращения директором, что является недостатком системы управления предприятия.

В отсутствие технического директора большая доля его обязанностей будет возложена на менеджера, и только отдельно взятые, наиболее сложные функции – на генерального директора ООО «Люкс». Аналогичным образом происходит и по другим должностям.

2.2 Планирование и прогнозирование основных показателей ООО «Люкс»

Основные показатели деятельности ООО «Люкс» приведены в приложении.

Анализ затрат на рекламу представлен в таблице 2.1.

Таблица 2.1 - Анализ затрат на рекламу ООО «Люкс»

|

Показатель |

Период, тыс. руб. |

Изменения |

||

|

01.01.2018 г. |

01.01.2019 г. |

+/- |

% |

|

|

Реклама всего в том числе: |

5112,500 |

5228,4 |

115,9 |

102,27 |

|

Газетная реклама |

664,6 |

679,7 |

15,1 |

102,3 |

|

Средства прямой рекламы |

1380,4 |

1516,2 |

135,9 |

109,8 |

|

Транспортная реклама |

3067,5 |

3032,5 |

-35,0 |

98,9 |

Анализ затрат на продвижение ООО «Люкс» показал, что в затраты в анализируемом периоде выросли на 115,9 тыс. рублей, или на 2,3%. Затраты на отдельные виды рекламы также возросли на рекламу в газетах на 2,3%, в средствах прямой рекламы на 9,8%, на рекламу в транспорте затраты снижены на 35 тыс. рублей или на 1,1%.

Снижение затрат на транспортную рекламу объясняется получением скидки у одной из транспортных компаний.

Причем наибольший вес в структуре затрат на рекламу занимает транспортная реклама – 58% от общего количества затрат, на средства прямой рекламы тратиться 29%, на газетную рекламу 13% от общих рекламных затрат.

Проанализируем изменения основных показателей деятельности. Выручка от продаж ООО «Люкс» в 2017 году повысилась на 1376 тыс. руб., или на 3,4%, а в 2018 году возросла на 10461 тыс. руб., или на 24,7%, и составила 52875 тыс. руб. Повышение выручки от продажи сопровождалось ростом себестоимости полной в 2017 году на 2383 тыс. руб., или на 7,7%, а в 2018 году – на 9279 тыс. руб., или на 27,8%. Больший прирост себестоимости по сравнению с ростом выручки привел к снижению суммы прибыли от продаж в 2017 году на 1125 тыс. руб., или на 16,3%, а в 2018 году – на 264 тыс. руб., или на 4,6%.

Это отрицательно характеризует результативность деятельности предприятия, так как это прибыль от основной деятельности. Ее снижение говорит о снижении эффекта от основной деятельности предприятия.

Рентабельность продаж ООО «Люкс» в 2017 году снизилась на 3,2%, или на 19% в динамике, а в 2018 году – на 3,2%, или на 23,5% в динамике и стала равной 10,42%. Это связано со снижением прибыли (-16,3 % в 2017г.,

-4,57 % в 2018г.), что в свою очередь связано с ростом себестоимости (7,7 % в 2017г., 27,8 % в 2018г.).

Следовательно, каждые 100 руб. выручки стали приносить меньше прибыли от продаж. Это говорит об ухудшении эффективности финансово-хозяйственной деятельности.

Рентабельность активов по чистой прибыли в 2017 году снизилась на 3,6%, или на 7,9% в динамике, а в 2018 году - на 4,34%. Следовательно, каждые 100 руб., вложенных в имущество ООО «Люкс», стали приносить меньше чистой прибыли, на что повлияло ее снижение в рассматриваемом периоде.

Рентабельность собственного капитала по чистой прибыли в 2017 году снизилась на 4,66%, или на 4,3% в динамике, а в 2018 году - на 14,31%, или на 14,88 % в динамике.

Следовательно, каждые 100 руб. используемого собственного капитала стали приносить меньше чистой прибыли, на что повлияло снижение чистой прибыли.

Таким образом, согласно результатам анализа, выручка предприятия увеличивается (24,7%), однако, растет и себестоимость (27,8 %). Темы роста себестоимости превышают рост выручки предприятия, что является показателем неэффективной деятельности предприятия в результате того, что управленческие решения не обоснованы экономически, а являются административными решениями руководителя. Однако у предприятия существует возможность внедрения информационной системы для расчета и принятия обоснованных управленческих решений за счет возможности взять кредит.

Представим некоторые управленческие решения с целью улучшения показателей деятельности:

- улучшение сбытовой деятельности посредством внедрения новых видов услуг, улучшения рекламной компании и т.д.;

- сокращение полной себестоимости посредством снижения представительских и командировочных расходов, внедрения режима экономии на предприятии;

- постоянный контроль образования и погашением кредиторской и дебиторской задолженностей посредством проведения их анализа раз в неделю по срокам и по видам и т.д.

Процесс прогнозирования также является основой принятия управленческих решений для предприятия. Однако в рассматриваемом субъекте хозяйствования прогнозирование производится по усмотрению генерального директора на основании его опыта и интуиции. Недостатками такого способа принятия решения является субъективность принимаемых решений и их необоснованность.

Здесь можно предложить прогнозирование на основе статистических показателей, так как он позволит обоснованно реагировать на изменения рыночной конъюнктуры. Фундаментом для планирования служит прогноз выручки от продаж, для обоснования которого приведены альтернативные расчеты.

Разработаны следующие варианты:

- предполагаемый уровень инфляции в 2019 году составит 7%, учитывая, что ООО «Люкс» планирует увеличение физической массы реализуемых услуг на 20% на основании внедрения системы ERP, получаем ожидаемый объем продаж, равный: 52875*1,07*1,2=67891,5 тыс. руб.

- расчет выручки исходя из суммы оборотных средств. В 2019 году планируется ускорить время обращения средств от основной деятельности запасов до 38 дней, тогда оборачиваемость средств будет равна: 365/35=10,43 раза. Тогда выручка от продаж ООО «Люкс» в 2019 году составит: 5672*10,43=59159 тыс. руб.

Расчет прогнозируемой выручки исходя из среднегодового темпа роста.

Так, выручка ООО «Люкс» по годам составила:

- в 2016 году – 41038 тыс. руб.;

- в 2017 году – 42414 тыс. руб.;

- в 2018 году – 52875 тыс. руб.

Извлечением квадратного корня из деления выручки 2018 года на выручку 2016 года и умножением на 100% получаем среднегодовой темп роста, равный 113,5%. Следовательно, выручка на 2019 год прогнозируется в размере 60013 тыс. руб. (52875*1,135).

В результате произведенных расчетов получены следующие альтернативные показатели выручки от продаж ООО «Люкс» на 2019 год (таблица 2.2).

Таблица 2.2 - Выручка от продаж ООО «Люкс» на 2019 год, (тыс. руб.)

|

Варианты |

Прогноз выручки |

|---|---|

|

Исходя из предполагаемого уровня инфляции и темпов роста объема продаж |

67891,5 |

|

Исходя из суммы оборотных средств |

59159 |

|

Исходя из среднегодового темпа роста товарооборота |

60013 |

Из предложенных вариантов выберем второй вариант, спланированный с учетом располагаемой суммы оборотных средств, так как он более реально отражает возможности ООО «Люкс» в условиях жесткой конкуренции. Данная выручка прогнозируется больше фактической за 2018 год на 11,9% (59159/52875*100-100) (рис. 2.8).

Рисунок 2.8 – Прогноз выручки от продаж ООО «Люкс» на 2019 год, (тыс. руб.)

ООО «Люкс» планирует оставить уровень чистого дохода к выручке (валовой прибыли по Отчету о прибылях и убытках) на уровне 2018 года, а именно, 19,33%, тогда, принимая в расчет прогнозируемый объем выручки от продаж в сумме 59159 тыс. руб., валовая прибыль составит 11435 тыс. руб.

Прогнозируется повысить рентабельность продаж до 12%, исходя из чего нужно будет достичь суммы прибыли от продаж в размере 7099 тыс. руб. (59159*12/100), что больше показателя 2018 года на 28,8% (7099/5512*100-100).

Следовательно, предприятию необходимо для повышения уровня конкурентоспособности жестко отслуживать, чтобы коммерческие расходы не превысили сумму 4336 тыс. руб. (11435-7099). Это меньше показателя 2018 года на 7,9% (4336/4707*100-100).

Остаток денежных средств на 1.01.2019 года в ООО «Люкс» составил 325 тыс. руб. Данные о поступлении денежных средств по текущей деятельности взяты из расчета показателей и данных отчета за 2018 год и представлены в таблице 2.3.

Таблица 2.3 ‑ План доходов и расходов ООО «Люкс» на 2019 год, тыс. руб.

|

Наименование графы |

2019 |

|

|---|---|---|

|

1 |

Объем продаж (выручка-брутто) |

59159 |

|

2 |

В т.ч. НДС |

1353.64 |

|

4 |

Чистый объем продаж (1-2) (выручка-нетто) |

57805,36 |

|

5 |

Материальные расходы |

2657 |

|

6 |

Расходы на оплату труда |

3818 |

|

7 |

Административные расходы |

1647 |

|

8 |

Коммерческие расходы |

4336 |

|

9 |

Прочие расходы, связанные с производством и реализацией |

15 |

|

10 |

Операционные затраты (5+6+7+8+9) |

12473,00 |

|

11 |

Прибыль от реализации |

7099 |

|

12 |

Операционные доходы/расходы |

375 |

|

13 |

Внереализационные доходы/расходы |

374 |

|

14 |

Прибыль/убыток до уплаты налогов (11+12+13) |

7848,00 |

|

15 |

Налог на прибыль (включая налоговые активы и обязательства) |

1419,8 |

|

16 |

Чистая прибыль (14-15) |

6428,20 |

|

17 |

Амортизация |

15 |

|

18 |

Изменение [увеличение (-) или уменьшение (+)] дебиторской |

-420,5 |

|

19 |

Изменение [увеличение (-) или уменьшение (+)] запасов |

-414,5 |

|

20 |

Изменение [увеличение (+) или уменьшение (-)] кредиторской |

- |

|

21 |

Операционный денежный поток (16+17+18+19+20) |

5608,20 |

|

22 |

Инвестиции |

- |

|

23 |

Инвестиционный денежный поток |

- |

|

24 |

Выплаты дивидендов |

- |

|

25 |

Привлечение кредитов |

- |

|

26 |

Привлечение/погашение займов (в т.ч. вексельн. и облигационных) |

5843,5 |

|

27 |

Увеличение/уменьшение уставного капитала |

- |

|

28 |

Финансовый денежный поток (24+25+26+27) |

5843,5 |

|

29 |

Чистый денежный поток (21+23+28) |

11451,7 |

|

30 |

Остаток денежных средств на начало периода |

59159 |

|

31 |

Остаток денежных средств на конец периода (29+30) |

70610,70 |

Таким образом, остаток денежных средств на конец периода возрастет на 19,3 % и составит 70610,70 тыс. руб. Сумма прибыли от продаж составит 7099 тыс. руб., что больше показателя 2018 года на 28,8%. Коммерческие расходы остались на уровне 4336 тыс. руб.

В целом, представленная информация позволяет сделать следующие выводы:

- выручка от продаж ООО «Люкс» в 2017 году повысилась на 1376 тыс. руб., или на 3,4%, а в 2018 году возросла на 10461 тыс. руб., или на 24,7%, и составила 52875 тыс. руб. Повышение выручки от продажи сопровождалось ростом себестоимости полной в 2017 году на 2383 тыс. руб., или на 7,7%, а в 2018 году – на 9279 тыс. руб., или на 27,8%. Больший прирост себестоимости по сравнению с ростом выручки привел к снижению суммы прибыли от продаж в 2017 году на 1125 тыс. руб., или на 16,3%, а в 2018 году – на 264 тыс. руб., или на 4,6%. Это отрицательно характеризует результативность деятельности предприятия, так как это прибыль от основной деятельности.

Ее снижение говорит о снижении эффекта от основной деятельности предприятия:

- ООО «Люкс» испытывает недостаток абсолютно ликвидных активов для покрытия обязательств, который, однако, немного снижается: с 5387 тыс. руб. в 2016 году до 4402,5 тыс. руб. в 2018 году. Следует отметить снижение наиболее ликвидных активов - денежных средств – в 2017 году на 1453,5 тыс. руб. (175,5-1629), а в 2018 году небольшой их прирост в размере 29 тыс. руб. (204,5-175,5);

- ООО «Люкс», управляя денежными потоками, увеличило краткосрочные кредиты в 2018 году на 2473 тыс. руб. Положительным при этом считается снижением кредиторской задолженности в данном году на 4430 тыс. руб. ООО «Люкс» также повысило сумму нераспределенной прибыли на 1091 тыс. руб., что явилось основным фактором прироста его суммы денежных средств.

В качестве управленческого решения было предложено прогнозирование.

По упрощенной форме были спрогнозированы показатели ООО «Люкс» для составления прогноза движения денежных средств, в результате чего прогнозируется повышение остатка денежных средств на 4025,375 тыс. руб.

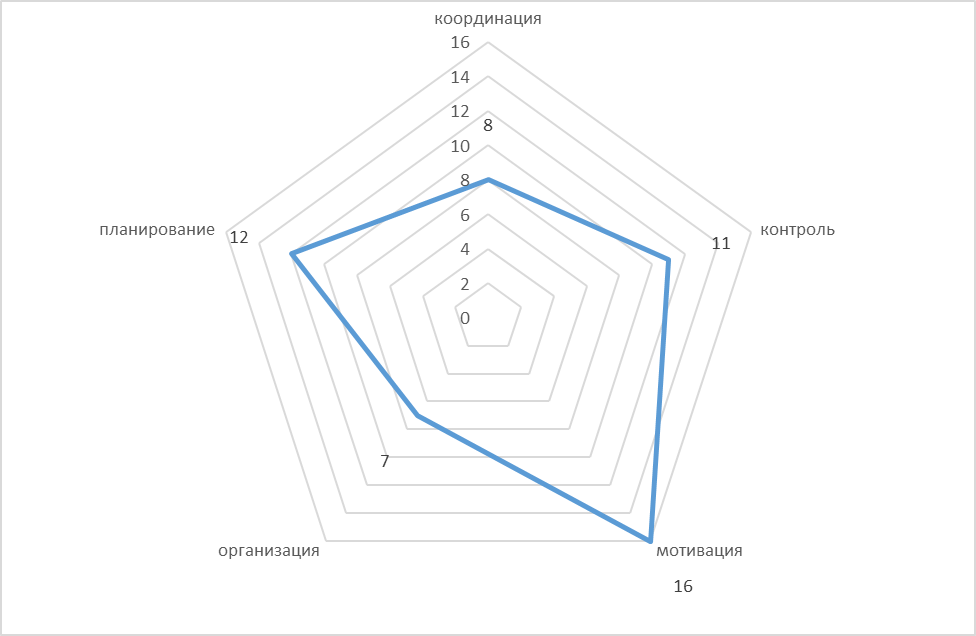

Приведем функциональную модель оценки менеджмента (ФМОМ) Дмитрия Маслова (таблица).

Модель приведена на рисунке 2.9.

Рисунок 2.9 ‑ Функциональная модель оценки менеджмента

Таблица 2.4 ‑ Весовое содержание критериев ФМОМ

|

Критерий |

Максимум |

Оценка |

|

1. Планирование |

(20) |

12 |

|

1.1. Установка целей и стратегических задач |

4 |

3 |

|

1.2. Сбор и анализ информации о клиентах и рынке |

4 |

4 |

|

1.3. Детализация бизнес-процесса |

4 |

2 |

|

1.4. Сбор и анализ информации о конкурентах и эталонных компаниях |

4 |

2 |

|

1.5. Планирование ресурсов |

4 |

1 |

|

2. Организация |

(20) |

7 |

|

2.1. Формирование организационной структуры |

4 |

1 |

|

2.2. Распределение полномочий и установление зон ответственности |

4 |

3 |

|

2.3. Условия для создания самообучающейся организации |

4 |

0 |

|

2.4. Выполнение основного процесса |

4 |

2 |

|

2.5. Эффективность процесса создания новых ценностей для клиентов |

4 |

1 |

|

3. Мотивация |

(20) |

16 |

|

3.1. Лидерство и корпоративная культура |

4 |

3 |

|

3.2. Условия для обучения и профессионального развития персонала |

4 |

4 |

|

3.3. Уровень потребностей работников |

4 |

2 |

|

3.4. Вовлечение работников в процесс совершенствования |

4 |

3 |

|

3.5. Удовлетворение работников результатами своей деятельности |

4 |

4 |

|

4. Контроль |

(20) |

11 |

|

4.1. Система контроля качества на каждом этапе бизнес-процесса |

4 |

2 |

|

4.2. Критерии оценки полученных результатов |

4 |

1 |

|

4.3. Измерение степени удовлетворенности потребителей |

4 |

3 |

|

4.4. Рациональное использование ресурсов |

4 |

2 |

|

4.5. Соответствие полученных результатов установленным целям |

4 |

3 |

|

5. Координация |

(20) |

8 |

|

5.1. Соединение и координация первых четырех функций |

4 |

2 |

|

5.2. Установление внутренних взаимосвязей организации |

4 |

1 |

|

5.3. Система разрешения конфликтов |

4 |

0 |

|

5.4. Текущий анализ отклонений: пересмотр и корректировка планов |

4 |

2 |

|

5.5. Информационный менеджмент |

4 |

3 |

|

6. Коммуникация (общая оценка менеджмента = Σ критериев 1-5) |

(100) |

54 |

Таким образом, автоматизация процессов в ООО «Люкс» позволит значительно облегчить и унифицировать процесс управления предприятием, а значит, повысить его эффективность.

3. Рекомендации по улучшению реализации функций менеджмента

Предприятию предлагается автоматизировать свою деятельность, что позволит решить следующие проблемы:

- недостаточно системный подход автоматизации деятельности предприятия. Отсутствует комплексная автоматизации сметной, экономической, производственной, бухгалтерской и другой информации, что приводит к необходимости многократной подготовки и ввода в компьютеры исходной и нормативно-справочной информации.

- недоучёт необходимости построения распределенных баз данных и знаний по функциональным службам предприятия, его структурным подразделениям.

- недоучёт потребностей и особенностей предприятия в глубине экономического содержания.

В результате много рабочего времени тратится на сбор информации по затратам, составление предварительных отчетов для бюджетов. При обработке учета и составления отчетов вручную возникают неоправданные затраты при документообороте:

- завышенное время на обработку заказа, отчета, данных оперативного учета;

- влияние человеческого фактора приводит к значительным ошибкам в оформлении документов;

- запаздывание информации;

- отсутствие комплексной системы управления предприятием;

- лоскутная автоматизация;

- низкий уровень формализации задач управления.

Помимо потерь рабочего времени, сложность возникает при составлении сводных отчетов.

Все перечисленные проблемы имеют последствия:

-

- тормозят процесс планирования, составления отчетности, оперативного сбора и анализа;

- приводят к искажению информации;

- создают сложности в процессе управления компанией.

В результате снижается эффективность функционирования предприятия, приводящей к более низким показателям финансовой стабильности, устойчивости фирмы, ее доходности:

-

- завышенное время на обработку заказа, отчета, данных оперативного учета;

- влияние человеческого фактора приводит к значительным ошибкам в оформлении документов;

- запаздывание информации;

- отсутствие комплексной системы управления предприятием;

- лоскутная автоматизация;

- низкий уровень формализации задач управления.

Заключение

Чтобы добиться успеха, менеджер должен понимать пять элементов управления. Эти пять элементов используются для повышения эффективности на разных уровнях управления. При правильном использовании функций и взаимодействии с сотрудниками менеджеры способны увеличить шансы на успех.

Функции менеджмента взаимосвязаны и важны для всех уровней управления. Четкое понимание функций и умение их использовать окажут сильное влияние на деятельность бизнеса. Если управленческая команда эффективно использует функции менеджмента, они смогут принимать правильные и обоснованные решения.

В работе были рассмотрены функции управления, среди которых выделяют:

-

- планирование;

- организацию;

- мотивирование;

- контроль.

В состав «технологии управленческой деятельности» входят функции: планирование, организация, мотивирование и контроль. Данные функции реализуются в указанной последовательности при реализации принятого управленческого решения, имеющего цикличный характер.

Система управления в целом должна обеспечивать такие условия, чтобы каждый руководитель был заинтересован сделать все возможное для повышения эффективности работы своей организации.

Основу управленческой деятельности составляют гибкость и неординарность хозяйственных и управленческих решений руководителя, неповторимость тех или иных способов и направлений его деятельности в конкретных ситуациях, умение быстро оценить обстановку, способность прогнозировать и предвидеть изменения во внутренней и внешней среде организации и своевременно реагировать на эти изменения для достижения поставленных целей организации.

Поэтому центральным элементом теории управления является процесс постановки целей, определяющий задачи или что именно и как нужно планировать, организовывать, мотивировать и контролировать.

Именно этот процесс и составляет основное содержание деятельности руководителя.

Способность к принятию эффективных решений является одним из основных качеств, необходимых руководителю любого уровня.

Представленное исследование позволяет сделать следующие выводы.

Выручка от продаж ООО «Люкс» в 2016 году повысилась на 1376 тыс. руб., или на 3,4%, а в 2017 году возросла на 10461 тыс. руб., или на 24,7%, и составила 52875 тыс. руб.

Повышение выручки от продажи сопровождалось ростом себестоимости полной в 2016 году на 2383 тыс. руб., или на 7,7%, а в 2017 году – на 9279 тыс. руб., или на 27,8%. Больший прирост себестоимости по сравнению с ростом выручки привел к снижению суммы прибыли от продаж в 2016 году на 1125 тыс. руб., или на 16,3%, а в 2017 году – на 264 тыс. руб., или на 4,6%.

Это отрицательно характеризует результативность деятельности предприятия, так как это прибыль от основной деятельности. Ее снижение говорит о снижении эффекта от основной деятельности предприятия.

ООО «Люкс» испытывает недостаток абсолютно ликвидных активов для покрытия обязательств, который, однако, немного снижается: с 5387 тыс. руб. в 2015 году до 4402,5 тыс. руб. в 2017 году. Следует отметить снижение наиболее ликвидных активов - денежных средств – в 2016 году на 1453,5 тыс. руб. (175,5-1629), а в 2017 году небольшой их прирост в размере 29 тыс. руб. (204,5-175,5).

ООО «Люкс», управляя денежными потоками, увеличило краткосрочные кредиты в 2017 году на 2473 тыс. руб. Положительным при этом считается снижением кредиторской задолженности в данном году на 4430 тыс. руб. В качестве управленческого решения было предложено прогнозирование.

По упрощенной форме были спрогнозированы показатели ООО «Люкс» для составления прогноза движения денежных средств.

Менеджер каждый день в своей повседневной деятельности сталкивается с решением определенных ключевых вопросов деятельности организации. И от того, насколько продуман механизм принятия решения зависит благосостояние организации.

Мероприятия, предложенные ООО «Люкс» автоматизация принятия управленческих решений, иными словами автоматизация бизнес-процессов. Одним из элементов которой является автоматизация делопроизводства.

Все это даст сокращение расхода ресурсов и времени на управление.

Список использованной литературы

- Адаир Дж. Эффективная коммуникация. – М.: Эксмо, 2018. – 240 с.

- Архопова Н.И., Кульба В.В., Косяченко С.А., Чанхиева Ф.Ю. Исследование систем управления: Учебное пособие для вузов. – М.: «Издательство ПРИОР», 2017.

- Воронков Д.К. Управление изменениями на предприятии: теория и прикладные аспекты: монография Д.К. Воронков. - Х.: ИНЖЕК, 2019.

- Герасимов Б.Н., Морозов В.В. Технологии менеджмента: Монография. – Самара: СГТУ, 2016.

- Гунин В.Н. Управление инновациями. Входит с состав 17-модульной программы «Управление развитием организации». – М.: ИФРА-М, 2018.

- Дойль П. Менеджмент. Стратегия и тактика. – СПб.: Питер, 2017.

- Дроздов И.Н. Управление развитием организации: Учебное пособие. – Владивосток: ПИППККГС, 2017.

- Жариков, О.Н., Королевская В.И., Хохлов С.Н. Системный подход к управлению: Учебное пособие для вузов / О.Н. Жариков. – М.: ЮНИТИ-ДАНА, 2017.

- Козлов В.В. Корпоративная культура. М.: Альфа Пресс, 2017.

- Коржубаев А. Г., Филимонова И. В., Эдер Л. В. Концепция формирования новых центров нефтегазового комплекса на Востоке России. – Новосибирск, 2018.

- Коржубаев А. Г., Эдер Л. В. Нефтегазовый комплекс России: состояние, проекты, международное сотрудничество. – Новосибирск, 2018.

- Мескон М.Х. Основы менеджмента. – М.: Альберт, 2018. – 702 с.

- Мотышина М.С. Исследование систем управления: Учебное пособие. – СПб.: Изд-во Михайлова В.А., 2017.

- Саами Г., Кернс К. Аналитическое планирование. Организация систем. – М.: Радио и связь, 2019.

- Управление – это наука и искусство / А. Файоль, Г. Эмерсон, Ф. Тейлор, Г. Форд. – М.: Республика. 2016.

- Эдер Л. В. Европейский рынок нефти. Стратегия России / науч. ред. А. Э. Конторович; Российская акад. наук, Сибирское отделение; Институт нефтегазовой геологии и геофизики им. А. А. Трофимука. – Новосибирск, 2067 с.

- Блинов А.О. Захаров В., Захаров И. Реструктуризация предприятия: как она воспринимается работниками / Человек и труд. – 2019. – № 2. – С. 53-58.

- Гулиев И.А., Мустафинов Р.К. Оценка влияния санкций на нефтегазовые компании России / Проблемы экономики и управления нефтегазовым комплексом. – 2017. – № 5. – С. 41-45.

- Конторович А. Э., Эпов М. И., Эдер Л. В. Долгосрочные и среднесрочные факторы и сценарии развития глобальной энергетической системы в XXI веке / Геология и геофизика. – 2017. – Т. 55, № 5–6. – С. 689–700.

- Коржубаев А. Г., Эдер Л. В. Газовый рынок Азиатско-Тихоокеанского региона. Стратегия России в вопросе поставок / Проблемы экономики и управления нефтегазовым комплексом. – 2019. – № 1. – С. 38–50.

- Коржубаев А. Г., Эдер Л. В., Ожерельева И. В. Стержень стратегического развития России / Бурение и нефть. – 2019. – № 3. – С. 3–9.

- Коржубаев А. Г., Элер Л. В. Современное состояние и прогноз развития нефтяного рынка Азиатско-тихоокеанского региона // Минеральные ресурсы России. Экономика и управление. – 2016. – № 1. – С. 82–99.

- Коржубаев А., Филимонова И., Эдер Л. Движение на Восток продолжается: освоение запасов газа Восточной Сибири и Дальнего Востока должно быть увязано с развитием транспортной и перерабатывающей инфраструктуры / Нефть России. – 2017. – № 2. – С. 60–67.

- Лахно Ю.В. Рынок облигаций российских нефтегазовых компаний / Вестник Ростовского государственного экономического университета (РИНХ). – 2018. – №1. – С. 111-114.

- Левушкина Н. В., Макарова Л. М. Сравнительная характеристика методик бюджетирования деятельности предприятий / Молодой ученый. – 2018. – № 4. – С. 253-257.

- Попов А.И., Плотников В.А. Выбор новой модели развития и модернизация: основы перехода к инновационной экономике / Известия СПбУЭФ. – 2017. – №2. – С. 30-33.

- Эдер Л. В., Филимонова И. В. Экономика нефтегазового сектора России / Вопросы экономики. – 2018. – № 10. – С. 76–91.

- Эдер Л. В., Филимонова И. В., Мочалов Р. А. Эффективность бизнес-стратегий российских нефтегазовых компаний / Бурение и нефть. – 2018. – № 3. – С. 3–10.

- Официальный сайт Торгово-промышленная палата Российской Федерации [Электронный ресурс]. – Режим доступа: https://tpprf.ru/ru/members/non_goverment/index.phpid_12=258/

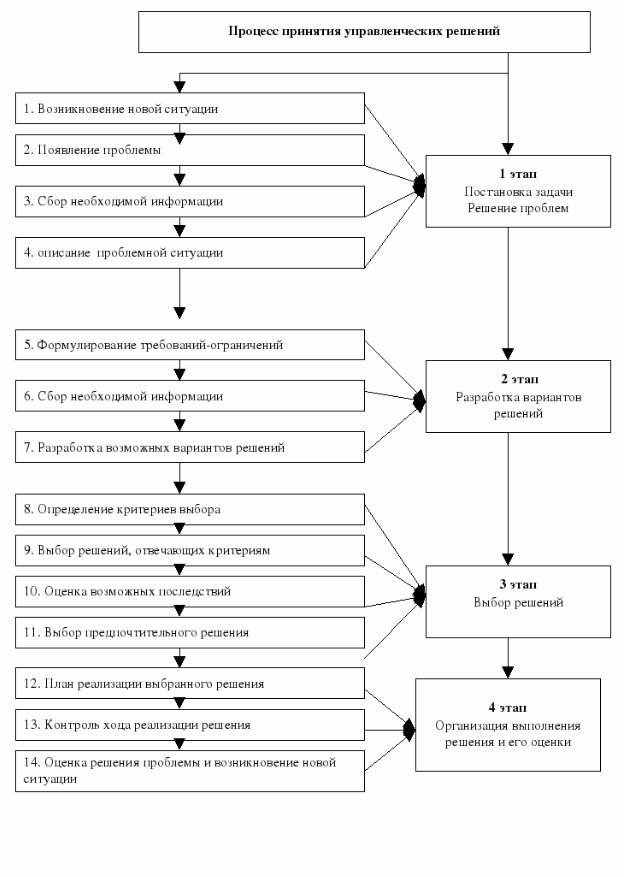

Процесс принятия управленческих решений, принятие которых типично для функции управления на различных этапах

Приложение 2

Таблица - Показатели деятельности предприятия

- Проектирование ИС по учёту поставок электроэнергии в «ОАО Сахаэнерго

- Юридическая ответственность(Понятие, элементы и предпосылки правоотношения)

- Возникновение права ( Понятие, признаки и функции права )

- Основные функции в системе менеджмента (Практическая часть)

- Понятие и виды правосознания (значение правосознания)

- Судебная власть государства: организация и полномочия (Формы и принципы организации судебной власти)

- Понятие социального обеспечения (Конституционное право гражданина на социальное обеспечение)

- Процедуры несостоятельности (банкротства) ( её особенности в России)

- Возмещение морального вреда (Моральный вред, виды)

- Правовая культура. Правовой нигилизм и правовой фетишизм (Содержание и признаки правовой культуры)

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия (Анализ ценовой политики в коммерческой деятельности ООО «Кибернетика»)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Ресурсы публичной власти)