Основные этапы формирования налогового учёта в России (Основные проблемы и перспективы развития налогового учета в России)

Содержание:

ВВЕДЕНИЕ

На протяжении двух десятков лет наблюдается становление и развитие российской налоговой системы, что позволяет сделать вывод о неоднозначном восприятии основополагающих принципов и приемов налоговой политики государства. Недавний финансовый кризис в отечественной экономике выявил назревшие проблемы налогового законодательства, вследствие чего стала явной незащищенность не только малого бизнеса, но и градообразующих организаций, проявилась их уязвимость перед экономическими рисками при исполнении налоговых обязательств. Существенность налоговой нагрузки для субъектов экономики подтверждается значительными затратами на уплату законодательно установленных налогов. Стремление каждой организации удержать определенную долю рынка в экономике расширило потребности современных менеджеров в более надежных приемах управления, в том числе приемах прогнозирования налоговой нагрузки.

Проблемы налогового учета и порядка его формирования стали актуальны совсем недавно. В рамках проводимой налоговой реформы с 1 января 2002 года на основании главы 25 Налогового кодекса Российской Федерации (далее по тексту – НК РФ) законодательно установлена обязанность организаций всех отраслей экономики, являющихся плательщиками налогов, независимо от формы собственности вести налоговый учет доходов и расходов для целей исчисления налога на прибыль.

С января 2003 года, введенной в НК РФ главой 26.2, регламентирован налоговый учет при применении специального налогового режима упрощенной системы налогообложения. С июня 2003 года ведение налогового учета обязательно для налогоплательщиков, применяющих систему налогообложения при выполнении соглашений о разделе продукции (глава 26.4 НК РФ).

Обязательность организации и ведения налогового учета в отношении прочих налогов, действующих на территории Российской Федерации, действующим законодательством не установлена. Вместе с тем, абсолютно все налоги исчисляются и уплачиваются на основе данных налогового учета, несмотря на то, что понятие «налоговый учет» не применяется в законодательстве, регулирующем исчисление и уплату налогов. Введение налогового учета в хозяйственную практику организаций вызвало множество вопросов, связанных с его организацией, ведением и автоматизацией, причем не только у практиков, которые непосредственно исчисляют налоги и сборы, но и у теоретиков. Ответов на многие из этих вопросов пока не найдено.

Именно это и объясняет невысокую степень разработанности и изученности темы научного исследования. Налоговый учет по всем налогам и специальным налоговым режимам (за исключением налога на прибыль организаций, упрощенной системы налогообложения и системы налогообложения при выполнении соглашений о разделе продукции), законодательно не регламентирован.

Объект исследования – учетные отношения, то есть отношения по сбору, обработке, группировке и детализации данных, необходимых для исчисления и уплаты налогов.

Предмет исследования – особенности формирования налогового учета в России.

Цель работы – изучить формирование налогового учета в России.

Исходя из поставленной цели, сформулированы следующие задачи:

– рассмотреть теоретические основы формирования налогового учета в России;

– обозначить основные проблемы и перспективы развития налогового учета в России.

При проведении исследования использовались общенаучные и специальные методы исследования: системный подход к объекту исследования, методы анализа и синтеза, индукции и дедукции, гипотезы и сравнения, моделирования, структурный метод.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ НАЛОГОВОГО УЧЕТА В РОССИИ

Налоговый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о формировании налоговой базы по конкретному налогу путем сплошного, непрерывного и документального учета хозяйственных операций, связанных с исчислением налоговой базы по этому налогу.

НК РФ дает более узкое определение категории «налоговый учет», однако, несмотря на это, оба определения можно считать верными. Так, согласно ст. 313 НК РФ налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством.

Налоговый учет ведется по каждому налогу отдельно, однако цели и правила ведения налогового учета для всех налогов одни.

Целями ведения налогового учета являются:

– формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

-обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет конкретных налогов.

Основные принципы налогового учета

1.Предприятие рассматривается как обособленный объект налогового учета. Имущество и обязательства данного предприятия учитываются отдельно от имущества и обязательств владельцев и других предприятий.

2. Использование метода начисления и разграничения деловой активности между смежными отчетными периодами. Доходы расходы признаются и отражаются в те периоды, когда имел место факт совершения сделки.

3. Предприятие функционирует в настоящее время и в ближайшей перспективе. У него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности).

4. Имущество и обязательства имеют стоимостную оценку. Оценка должна производиться с возможной точностью и осторожностью.

5. Налоговый учет ведется по всем налогам, которые должно исчислять и уплачивать предприятие, обособленно [4, c. 59].

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому.

Налоговый учет ведется по каждому налогу отдельно. При этом, так как порядок исчисления различных налогов разнится, то система налогового учета по каждому конкретному налогу имеет свои практические особенности.

Однако общая модель системы налогового учета, с теми или иными допущениями применима к любому из существующих налогов России.

Порядок ведения налогового учета по конкретному налогу устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Все изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета.

При этом решения о любых изменениях должны отражаться учетной политике для целей налогообложения и применяться начала нового налогового периода.

Данные налогового учета должны содержать полную информацию о порядке формирования налоговой базы по конкретному налогу. Так, например, по налогу на прибыль данные налогового учета в обязательном порядке должны содержать:

–порядок формирования суммы доходов и расходов;

–порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

–сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

–порядок формирования сумм создаваемых резервов;

–сумму задолженности по расчетам с бюджетом по налогу на прибыль.

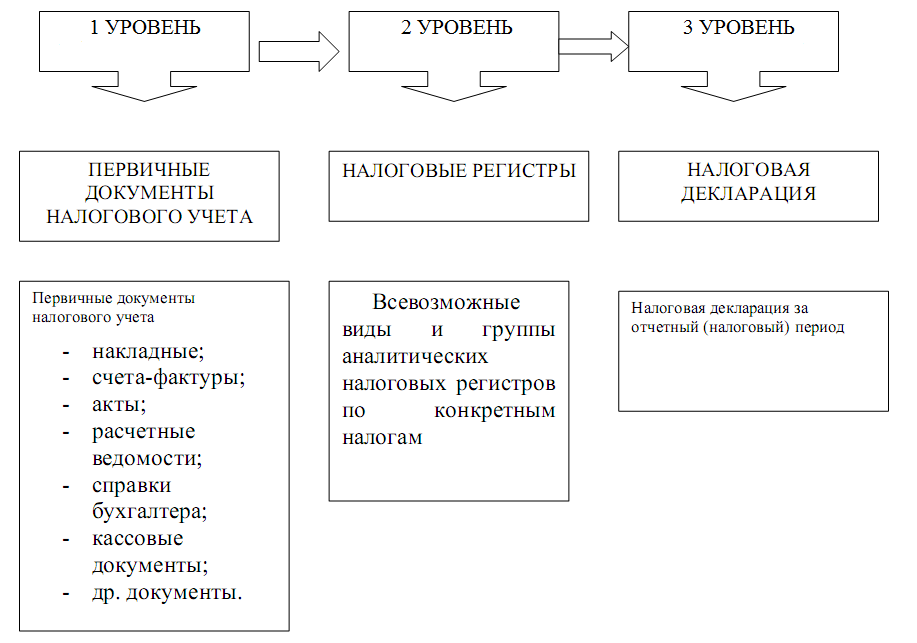

Налоговый учет в идеале имеет трехуровневую структуру:

– 1 – уровень первичных учетных документов;

– 2 – уровень налоговых регистров;

– 3– уровень налоговой декларации по конкретному налогу.

Рисунок 1.1 – Схема налогового учета

Формы первичных документов налогового учета для целей налогового учета (первый уровень налогового учета) могут быть установлены (например, счета–фактуры) или нет действующим налоговым законодательством. В случае, если формы первичных документов налогового учета не установлены, то в качестве последних на практике могут быть использованы первичные учетные документы бухгалтерского учета. Если же и этого недостаточно, то налогоплательщик должен разработать первичные документы налогового учета самостоятельно (например, справка бухгалтера или налоговые расчеты, корректировки, пояснительные записки и прочее). При этом к первичным документам налогового (бухгалтерского) учета налоговым законодательство ми законодательством о бухгалтерском учете предъявляется ряд требований. Так, например, перечень лиц, имеющих право подписи первичных документов налогового учета, утверждает руководители организации по согласованию с главным бухгалтером. Первичный документ налогового учета должен быть составлен в момент совершения операции, а если это не представляется возможным непосредственно после ее окончания.

Второй уровень налогового учета также по отдельным налогам регламентирован, а по некоторым нет, поэтому сформулируем общие положения, касающиеся налоговых регистров.

Налоговые регистры – сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями налогового законодательств без распределения (отражения) по счетам бухгалтерского учета [15, c. 72].

Налоговые регистры предназначены для систематизации накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета отражения в налоговой декларации. Регистры налогового учет ведутся в виде специальных форм на бумажных носителях, электронном виде и (или) любых машинных носителях.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Однако формы регистров налогового учета в обязательном порядке должны содержать следующие реквизиты:

–наименование регистра;

–период (дату) составления;

–измерители операции в натуральном (если это возможно) и денежном выражении;

–наименование хозяйственных операций;

–подпись (расшифровку подписи) лица, ответственного за составление указанных регистров [18, c. 70].

Данные налогового учета–данные, которые учитываются разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения. Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных должен быть так организован налогоплательщиком, чтобы он детально раскрывал порядок формирования налоговой базы. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Третьим уровнем налогового учета является налоговая декларация по конкретному налогу. Налоговая декларация составляется налогоплательщиком самостоятельно, исходя из данных налогового учета. Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации.

Налоговая декларация в обязательном порядке должна содержать следующие данные:

1) период, за который определяется налоговая база;

2) систему показателей, позволяющих точно рассчитать налоговую базу по конкретному налогу;

3) ставку налога;

4) сумму налога.

Отметим, что существующий порядок налогового учета по некоторым налогам предусматривает только двухуровневую систему налогового учета (не хватает первого или второго уровня). В этом случае отсутствующий уровень системы налогового учета находится в зачаточном состоянии и на практике при расчете налоговой базы по этим налогам не используется. В случае наличия только налоговой декларации по налогу система налогового учета не существует, так как один уровень не может ее составлять.

1.2 Основные этапы формирования налогового учета в России

Современная система налогового учета по конкретным налогам, взимаемым на территории Российской Федерации, еще слабо развита. Полностью система налогового учета законодательно оформлена только по налогу на прибыль, однако и она не проверена практикой налогообложения. Анализ существующих систем налогового учета с точки зрения теории налогообложения позволил выявить ряд тенденций развития этих систем налогового учета в целом.

Рассмотрим подробнее особенности и отличительные черты каждого этапа формирования налогового учета в России.

Начальный этап. На этом этапе налоговый учет ни по одному из налогов законодательно не закреплен. Налоги рассчитывают на основе данных бухгалтерского учета или отдельных учетный регистров, не относящихся к учетным регистрам бухгалтерского учета (про образ налогового регистра, например, книга покупок по НДС или расчеты нормируемых затрат по налогу на прибыль). Системы налогового учета как двухуровневые, так и трехуровневые по отдельным налогам существуют, но законодательно не оформлены и ярко не выражены. По большинству налогов системы налогового учета нет, так как существуют только налоговые декларации (расчеты налогов).

Этап становления. Этап характеризуется всесторонним развитием налогового учета, разработкой и формированием систем налогового учета по отдельным налогам. Фактически этап начинается в момент законодательного установления хотя бы одной системы налогового учета по какому–либо налогу (в случае России введение налогового учета по налогу на прибыль с 2002г.). Системы налогового учета как двухуровневые, так и трехуровневые существуют по всем налогам. Некоторые из них уже полностью сформированы, но большинство находятся в стадии развития или еще слабо выражены. На этом этапе создается теоретическая база налогового учета в различных вариантах, один из которых ляжет и основу всех систем налогового учета по всем налогам России на последующем этапе. Налоговый учет и бухгалтерский учет на этом этапе еще достаточно сильно связаны, так как при исчислении налоговой базы по многим налогам используются данные бухгалтерского учета.

Заключительный этап. Налоговый учет по всем налогам полностью урегулирован на законодательном уровне. Налоговый учет полностью независим от бухгалтерского учета. Все системы налогового учета по всем налогам страны сформированы. Налоговый учет по всем налогам подчинен единым правилам. Системы налогового учета имеют четко выраженную трехуровневую структуру.

Из всего вышесказанного можно сделать вывод о том, что налоговый учет в России находится на втором этапе своего развития, причем в самом его начале.

Первый этап – начальный – продлился в нашей стране около 10 лет (с 1992 по 2002 г.). Делать прогнозы по поводу длительности второго этапа еще преждевременно, однако с большой долей вероятности можно утверждать, что этот этап продлится не более 10 лет, так как почва для законодательного установления систем налогового учета по НДС, акцизам, налогу на доходы, единому социальному налогу уже подготовлена. Наступление третьего этапа – заключительного этапа формирования налогового учета в России ожидать в скором времени не приходится, но теоретически его приход неотвратим, поскольку процесс налогообложения каждым налогом базируется на одних и тех же принципах, а соблюдать эти принципы в отношении одних налогов и нарушать в отношении других долгое время невозможно.

2 ОСНОВНЫЕ ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ НАЛОГОВОГО УЧЕТА В РОССИИ

Налоговый учет по налогу на прибыль организаций получил свое законодательное закрепление в главе 25 НК РФ и с 1 января 2002 г. применяется для исчисления налога на прибыль организаций на практике.

Фактически необходимость налогового учета по налогу на прибыль появилась с вступлением в силу постановления Правительства РФ от 05 августа 1992 г. № 552 «Об утверждении положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», то есть с 1993 г.

Согласно этому положению для целей налогообложения прибыли на себестоимость продукции (работ, услуг) подлежали нормированию некоторые виды затрат:

–затраты на командировки;

–затраты на содержание служебного легкового автотранспорта;

–представительские расходы;

–иные затраты.

При этом затраты в пределах установленных норм и нормативов относились на себестоимость продукции (работ, услуг), то есть уменьшали налоговую базу по налогу на прибыль, а затраты сверх этих норм и нормативов – нет. Для того, чтобы рассчитать сумму затрат, относящихся на себестоимость, приходилось составлять различные расчеты, пояснительные записки и иные документы, слабо связанные с бухгалтерским учетом. Определимся с основными понятиями налогового учета. По нашему мнению, налоговый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о формировании налоговой базы по конкретным налогам путем сплошного, непрерывного и документального учета хозяйственных операций, связанных с исчислением налоговой базы и сумм этих налогов [8, c. 162].

НК РФ дает более узкое определение категории «налоговый учет», однако, несмотря на это оба определения можно считать верными. Так, согласно статье 313 НК РФ налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным действующим налоговым законодательством.

В свою очередь, система налогового учета – это особый порядок учета доходов и расходов, момента их признания – подразумевающая особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода, особый порядок формирования отложенных расходов.

Система налогового учета должна обеспечить порядок первичной регистрации фактов хозяйственной деятельности, систематизации указанных фактов (учет доходов и расходов) и формирование показателей налоговой декларации (налоговой отчетности).

Целями ведения налогового учета организаций являются:

1) формирование полной и достоверной информации о порядке учета для налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

2) обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет конкретных налогов.

На основании статьи 313 НК РФ налогоплательщики исчисляют налоговую базу по налогу на прибыль организаций по итогам каждого отчетного (налогового) периода на основе данных налогового учета, если НК РФ предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения, установленного правилами бухгалтерского учета.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Все изменение порядка учета отдельных хозяйственных операций и объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или используемых методов учета. При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода [13, c. 236].

Правовое закрепление обязанности налогоплательщиков вести налоговый учет по налогу на прибыль в главе 25 НК РФ обозначило ряд общих проблем налогообложения и налогового учета. С одной стороны, появление налогового учета – это негативный факт проявления реформирования налогообложения, поскольку теперь на предприятиях необходимо вводить новые подразделения, штатные единицы, вести новые регистры налогового учета. Причем зачастую ведение налогового учета будет дублировать бухгалтерский учет. К основным негативным аспектам налогового учета, относятся следующие:

1) усложнение введения на предприятиях международных стандартов бухгалтерского учета и отчетности;

2) практические трудности переходного периода, который продлится по различным оценкам от пяти до десяти лет: отсутствие разъяснений и комментариев, нехватка практического опыта постановки и ведения налогового учета и другое. В течение этого периода «недобросовестные налогоплательщики» смогут использовать бреши в налоговом законодательстве для ухода от уплаты налогов.

Одной из тенденций современного экономического развития является интеграция международных экономических систем. Интеграция российской экономики в мировое хозяйство связана с выходом российских организаций на международные рынки, приходом иностранных компаний, а также созданием на территориях государств–партнеров подразделений действующих организаций. Также растет количество разнообразных объединений в виде холдингов, корпораций, ассоциаций и т.д., в том числе между организациями, являющимися резидентами разных государств.

Рост количества международных интегрированных корпоративных структур связан с очевидными экономическими преимуществами их функционирования, в частности, высокой конкурентоспособностью и снижением транзакционных издержек от взаимодействия между предприятиями, входящими в единую группу.

Как показывает практика, система взаимоотношений между такими объединениями и государством носит двойственный характер. С одной стороны, следствием интеграционных процессов является монополизация сфер и отраслей деятельности, что приводит к необходимости государственного воздействия путем разработки мер антимонопольного характера. С другой – вследствие системообразующего характера их деятельности возникает необходимость государственной поддержки и дальнейшего развития такого рода интеграции.

В такой ситуации налогообложение становится одним из инструментов государственного воздействия на развитие и функционирование интегрированных структур. Одним из вариантов налогового регулирования является введение института консолидированного налогоплательщика, который может позволить привести в соответствие налоговую нагрузку консолидированного налогоплательщика с реальным экономическим положением организаций, входящих в объединение.

Возможность создания консолидированной группы налогоплательщиков в рамках гармонизации налоговых отношений, т.е. для объединений, в состав которых входят предприятия, являющиеся резидентами разных государств, диктуется тем, что институт налоговой консолидации достаточно широко распространен в зарубежной практике. База налоговой консолидации активно формируется на уровне Европейского Союза. В некоторых странах используются отдельные элементы налоговой консолидации. При этом зарубежная практика рассматривает консолидированную группу предприятий не просто как совокупность самостоятельных организаций, а как некое экономическое единство – принципиально новый обособленный объект налогового и бухгалтерского учета. То есть для многих налогоплательщиков это далеко не новое понятие.

Анализ зарубежной практики применения консолидации налогоплательщиков позволяет выделить налоги, на которые распространяется налоговая консолидация [14, c. 57]:

– Германия – налог на прибыль, НДС;

– Великобритания – налог на прибыль, налог на доходы с капитала, НДС, государственная пошлина;

– Кипр – налог на прибыль, НДС, государственная пошлина.

В России также пытались ввести режим налоговой консолидации. В проекте Налогового кодекса РФ предусматривалась гл.7 «Консолидированная группа налогоплательщиков». Понятие «консолидированная группа налогоплательщиков» было прописано в п. 1 ст. 13 Федерального закона № 190–ФЗ от 30 ноября 1995 г. «О финансово–промышленных группах».

В настоящее время институт консолидации в России находится на этапе становления.

Проблема поднята не только в рамках консолидации хозяйствующих субъектов для целей налогообложения, но и в целях решения проблемы формирования консолидированной отчетности, введение которой будет способствовать достижению одной из целей налоговой реформы – снижению налогового бремени.

В России консолидацию предполагается распространить только на налог на прибыль по основной ставке (с 01.01.2009 г. – 20%).

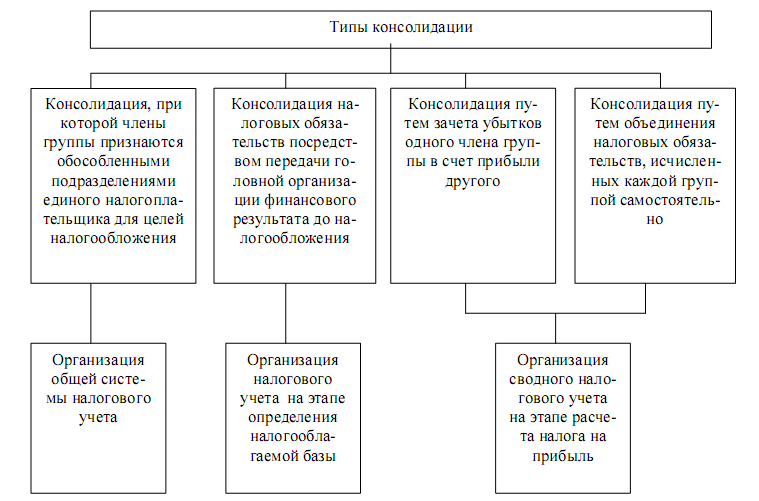

В мировой практике выделяют следующие типы консолидации налогоплательщиков [11, c. 35]:

1) режим консолидированного налогоплательщика, при котором на основе консолидированного учета происходят исчисление и уплата налогов, составление налоговой декларации. При таком режиме члены группы признаются обособленными подразделениями единого налогоплательщика для целей налогообложения;

2) исчисление общего налогового обязательства группы при сохранении финансовой самостоятельности каждого ее члена осуществляется головной организацией путем консолидации налоговых обязательств посредством передачи ей финансового результата (прибыли или убытка) до налогообложения;

3) зачет убытков одного члена группы в счет прибыли другого;

4) объединение налоговых обязательств, исчисленных каждой группой самостоятельно.

В зависимости от подхода к понятию «консолидированный налогоплательщик» все государства можно разделить на три группы [5, c. 97]:

1. Страны, в налоговом законодательстве которых не отражается наличие взаимосвязи между организациями. Т.е. все организации, входящие в группу, рассматриваются как самостоятельные налогоплательщики, результаты взаимоотношений между которыми представляются как отношения между независимыми налогоплательщиками.

2. Страны, в налоговом законодательстве которых отсутствует понятие «консолидированный налогоплательщик», однако наличие взаимосвязей не отрицается.

3.Страны, которые законодательно закрепляют понятия «консолидированный налогоплательщик» либо «консолидированная группа налогоплательщиков». При этом под «консолидированным налогоплательщиком» понимается единый налогоплательщик. В данной трактовке бремя исполнения налоговых обязанностей может быть возложено на любого члена группы. Во втором варианте головная организация получает возможность учитывать при исчислении и уплате налогов финансовый результат деятельности всех членов консолидации. В данном случае операции по передаче товаров, работ, услуг между организациями в целях налогообложения не рассматриваются.

Актуальность введения института консолидированного налогоплательщика связана с возможностью достижения положительного эффекта, как для государства, так и для иных субъектов экономических отношений.

Для государства:

– решается проблема трансфертного ценообразования на внутреннем рынке;

– сокращаются расходы в процессе налогового администрирования;

– упрощается налоговый контроль.

Для налогоплательщиков:

– используется возможность зачета убытков отдельных предприятий в рамках консолидированной группы;

– снижаются риски по трансфертному ценообразованию.

К настоящему времени выработаны основные принципы функционирования налогоплательщиков в рамках налоговой консолидации.

Среди основных можно выделить следующие:

1. Составление единой налоговой декларации путем построчного суммирования данных налоговых деклараций организаций, входящих в консолидированную группу налогоплательщиков.

2. Консолидированная расчетная база определяется путем суммирования по установленным правилам налоговой базы по налогу на прибыль всех организаций–участников консолидированной группы налогоплательщиков.

3. При составлении единой налоговой декларации по налогу на прибыль не включаются доходы и расходы по операциям между организациями –участниками консолидированной группы. При этом прибыли и убытки от операций между организациями–участниками не учитываются.

Необходимо отметить, что российское законодательство, как и законодательство ряда стран, предусматривает одним из условий признания объединения налогоплательщиков консолидированной группой в целях налогообложения резидентство [6, c. 15].

Однако зарубежная практика показывает возможность распространения консолидации на объединения организаций, являющихся резидентами разных государств.

Так, в 2002 г. между 15 членами Евросоюза было достигнуто соглашение по вопросу о консолидированной налоговой базе для компаний, осуществляющих свой бизнес в рамках ЕС[20, c. 16]. Это, однако, не означает полную унификацию налоговых систем государств–участниц. Состав данной системы предполагает включение следующих составных элементов:

–внутригосударственную налоговую систему государств–участниц;

–систему налогообложения консолидированной налоговой базы межгосударственных групп компаний;

– общие правила расчета и уплаты налога на прибыль для компаний, входящих в группу;

– общую систему налогового учета, позволяющую оптимизировать процесс налогового администрирования.

Однозначно, что уплата налога на прибыль консолидированной группы будет основываться на данных консолидированной налоговой отчетности, и государству необходимо четко регламентировать процесс исчисления налога. В результате возникает необходимость формирования системы налогового учета для консолидированных налогоплательщиков. Необходимость формирования системы налогового учета для консолидированных налогоплательщиков диктуется и тем, что управление финансовыми потоками организаций – участников консолидации из единого центра означает наличие единой налоговой базы для всех участников.

Есть мнения, согласно которым при разработке нормативного обеспечения системы консолидированного налогоплательщика необходимо приблизить процедуры консолидации для расчета финансового результата в целях налогообложения к процедурам, используемым при подготовке консолидированной финансовой отчетности [5, с.84].

В качестве базы для анализа могут быть использованы подходы к консолидации, определенные и закрепленные как в национальных документах по бухгалтерскому учету (Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности), а также в стандартах финансовой отчетности, принятых в мировой практике (IAS 27 «Консолидированная и отдельная финансовая отчетность»).

Налоговым законодательством России уже предусмотрен определенный механизм перераспределения доходов внутри группы компаний.

Главой 25 Налогового кодекса РФ предусмотрено исключение из налоговой базы по налогу на прибыль доходов в виде имущества, полученного материнской компанией от дочерней компании, или наоборот. Эта норма –эффективный инструмент перераспределения финансовых потоков внутри группы. В связи с применением с 2008 г. ставки 0% по дивидендам, выплачиваемым материнской компании, данная норма сегодня может использоваться без ограничений.

Если говорить о формировании эффективной системы консолидированного налогового учета, то в качестве приоритетных задач следует выделить:

– необходимость обеспечения преемственности данных налогового учета при совершении операций между участниками консолидированной группы налогоплательщиков;

– применение единой учетной политики для целей налогообложения в рамках консолидации, которая обеспечивает единообразие учета аналогичных объектов на счетах налогового учета организаций – участников консолидированной группы.

Разработка системы консолидированного налогового учета будет служить достижению следующих целей: формирование налогового поля в рамках консолидации; образование системы договорных отношений внутри группы; формирование методики учета хозяйственных операций; выбор оптимального варианта организации хозяйственной деятельности; формирование налоговой модели в интересах консолидации.

Основная задача при постановке налогового учета консолидированных налогоплательщиков состоит в выявлении наиболее перспективной модели ведения налогового учета, учитывающей сочетание сразу нескольких видов деятельности.

Для формирования системы налогового учета, что в принципе прописано в налоговом законодательстве России (ст. 313 НК РФ), необходимо разработать и утвердить следующие основные положения и документы:

– учетная политика консолидированного налогоплательщика для целей бухгалтерского и налогового учета;

–договоры и контракты, действующие по состоянию на соответствующий налоговый период;

– бухгалтерские регистры;

– график документооборота.

На практике приняты следующие способы организации налогового учета:

1)ведение учета в регистрах бухгалтерского учета с последующей корректировкой бухгалтерских показателей;

2) группировка данных в специальных налоговых регистрах;

3)одновременное отражение объектов и хозяйственных операций в бухгалтерском и налоговом учете.

При использовании первого способа данные налогового учета формируются на основе бухгалтерских проводок. Использовать данный способ консолидированные налогоплательщики могут при условии внесения в регистры бухгалтерского учета дополнительной корректировочной информации, влияющей на величину налоговой базы.

Второй способ предполагает создание обособленной системы налогового учета для формирования отчетных данных, отражаемых в декларации по налогу на прибыль. Такая система должна включать набор налоговых регистров, предусматривающих отражение операций тем или иным способом. При этом часть информации может быть основана на данных бухгалтерского учета (например, доходы от реализации товаров). Другая часть должна отражаться с учетом корректировки данных бухгалтерского учета (например, нормируемые расходы). Третья часть информации группируется независимо от способа отражения в бухучете (например, проценты за кредит).

Применение третьего способа в рамках построения налогового учета для группы консолидированных налогоплательщиков невозможно в связи с большим объемом информации [6, c. 18].

При формировании модели налогового учета для группы консолидированных налогоплательщиков необходимо учитывать взятый за основу тип консолидации (Приложение).

Таким образом, при решении проблемы организации налогового учета консолидированного налогоплательщика можно рекомендовать разработку следующих моделей налогового учета:

1)построение налогового учета на основе разработки единой методики учета для всех организаций, входящих в консолидированную группу, формирование единой учетной политики для целей налогообложения;

2)консолидированный налоговый учет организуется на этапе определения налогооблагаемой базы;

3)налоговый учет сводится к формированию единого регистра учета финансовых результатов.

Независимо от избранной модели построения системы консолидированного налогового учета необходимо, чтобы данная модель обеспечивала прозрачность внутригрупповых налоговых отношений для налоговых органов и как следствие способствовала снижению налоговых рисков.

В любом случае при проведении совместной политики в области налогообложения необходимо учитывать максимально возможную степень унификации налоговых систем, с одной стороны, с другой – не всегда совпадающие интересы стран–участниц.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования, можно сделать следующие выводы.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством.

Налоговый учет является системой учета не только по отдельным налогам, для исчисления которых он применяется в соответствии с действующим налоговым законодательством, а единой системой учета по всем налогам.

Налоговый учет в России развивается по предложенной и обоснованной модели формирования, состоящей из трех основных этапов: начального, этапа становления и заключительного этапа.

Налоговый учет ведется по каждому налогу отдельно, однако цели и правила ведения налогового учета для всех налогов одни.

Целями ведения налогового учета являются:

– формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

– обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет конкретных налогов.

Налоговый учет в идеале имеет трехуровневую структуру:

– 1 – уровень первичных учетных документов;

– 2 – уровень налоговых регистров;

– 3– уровень налоговой декларации по конкретному налогу.

Одной из тенденций современного экономического развития является интеграция международных экономических систем. Интеграция российской экономики в мировое хозяйство связана с выходом российских организаций на международные рынки, приходом иностранных компаний, а также созданием на территориях государств–партнеров подразделений действующих организаций. Также растет количество разнообразных объединений в виде холдингов, корпораций, ассоциаций и т.д., в том числе между организациями, являющимися резидентами разных государств.

Рост количества международных интегрированных корпоративных структур связан с очевидными экономическими преимуществами их функционирования, в частности, высокой конкурентоспособностью и снижением транзакционных издержек от взаимодействия между предприятиями, входящими в единую группу.

Как показывает практика, система взаимоотношений между такими объединениями и государством носит двойственный характер. С одной стороны, следствием интеграционных процессов является монополизация сфер и отраслей деятельности, что приводит к необходимости государственного воздействия путем разработки мер антимонопольного характера. С другой – вследствие системообразующего характера их деятельности возникает необходимость государственной поддержки и дальнейшего развития такого рода интеграции.

В такой ситуации налогообложение становится одним из инструментов государственного воздействия на развитие и функционирование интегрированных структур. Одним из вариантов налогового регулирования является введение института консолидированного налогоплательщика, который может позволить привести в соответствие налоговую нагрузку консолидированного налогоплательщика с реальным экономическим положением организаций, входящих в объединение.

Возможность создания консолидированной группы налогоплательщиков в рамках гармонизации налоговых отношений, т.е. для объединений, в состав которых входят предприятия, являющиеся резидентами разных государств, диктуется тем, что институт налоговой консолидации достаточно широко распространен в зарубежной практике.

В настоящее время институт консолидации в России находится на этапе становления. Проблема поднята не только в рамках консолидации хозяйствующих субъектов для целей налогообложения, но и в целях решения проблемы формирования консолидированной отчетности, введение которой будет способствовать достижению одной из целей налоговой реформы – снижению налогового бремени. Актуальность введения института консолидированного налогоплательщика связана с возможностью достижения положительного эффекта как для государства, так и для иных субъектов экономических отношений.

Если говорить о формировании эффективной системы консолидированного налогового учета, то в качестве приоритетных задач следует выделить:

– необходимость обеспечения преемственности данных налогового учета при совершении операций между участниками консолидированной группы налогоплательщиков;

– применение единой учетной политики для целей налогообложения в рамках консолидации, которая обеспечивает единообразие учета аналогичных объектов на счетах налогового учета организаций – участников консолидированной группы.

Разработка системы консолидированного налогового учета будет служить достижению следующих целей: формирование налогового поля в рамках консолидации; образование системы договорных отношений внутри группы; формирование методики учета хозяйственных операций; выбор оптимального варианта организации хозяйственной деятельности; формирование налоговой модели в интересах консолидации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации. Часть первая Налогового кодекса Российской Федерации от 31 июля 1998 г. № 146–ФЗ // Система ГАРАНТ: http://base.garant.ru.

2. Налоговый кодекс Российской Федерации. Часть вторая Налогового кодекса Российской Федерации от 5 августа 2000 г. № 117–ФЗ // Система ГАРАНТ: http://base.garant.ru.

3. Абрамов, В.А. Упрощенная система налогообложения / В.А. Абрамов. – 10–е изд., перераб. – М.: Ось–89, 2010. – 288 с.

4. Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров; изд.–торг. корпорация «Дашков и К». – 10–е изд., перераб. и доп. – М. : Дашков и К, 2010. – 227 с.

5. Алтухова, Е.В. Консолидированное налогообложение. Проблемы и перспективы / Е.В. Алтухова // Налоги и финансовое право. – 2007. – № 9. – С. 90–101.

6. Арсеньева, В.А. Возможности введения института консолидации в процессе гармонизации налоговых отношений: проблемы формирования эффективной системы налогового учета / В.А. Арсеньева // Известия Кабардино–Балкарского научного центра РАН. – 2010. – № 4. – С. 13–18.

7. Базилевич, О.И. Налоги и налогообложение. Практикум: учебное пособие / О.И. Базилевич, А.З. Дадашев. – М.: Вузовский учебник, ИНФРА–М, 2013. – 285 c.

8. Владыка, М.В. Налоги и налогообложение: учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ.ред. В.Ф. Тарасова. – М.: КноРус, 2012. – 488 c.

9. Дадашев, А.З. Налоги и налогообложение в Российской Федерации: учебное пособие / А.З. Дадашев. – М.: Вузовский учебник, НИЦ ИНФРА–М, 2013. – 240 c.

10. Захарьин, В.Р. Налоги и налогообложение: учебное пособие / В.Р. Захарьин.– М.: ИД ФОРУМ, НИЦ ИНФРА–М, 2013. – 320 c.

11. Иконникова, О.А. Правовые режимы налогообложения групп взаимосвязанных организаций: современные тенденции / О.А. Иконникова // Налоговая политика и практика. – 2007. – № 8. – С. 35.

12. Кибанова, А.Я. Налоги и налогообложение / А.Я. Кибанова. – М.: КноРус, 2012. – 488 c.

13. Крамаренко, Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ, 2016. – 576 c.

14. Куликов, Л.А. Сравнительный анализ налогообложения холдингов в Российской Федерации и за рубежом / Л.А. Куликов // Налоги. – 2008. – № 4. – С. 57–68.

15. Мешкова, Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. – М.: Дашков и К, 2016. – 160 c.

16. Налоги и налогообложение. Палитра современных проблем: монография / под ред. И.А. Майбурова, Ю.Б. Иванова. – М.: ЮНИТИ, 2016. – 375 c.

17. Перов, А.В. Налоги и налогообложение: учебное пособие для бакалавров / А.В. Перов, А.В. Толкушкин. – М.: Юрайт, 2013. – 996 c.

18. Погорелова, М.Я. Налоги и налогообложение: Теория и практика: учебное пособие / М.Я. Погорелова. – М.: ИЦ РИОР, НИЦ ИНФРА–М, 2013. – 208 c.

19. Скрипченко, В. Налоги и налогообложение / В. Скрипченко. – СПб. : ИД «Питер»; – М.: Издательский дом «БИНФА», 2007. – 238 с.

20. Церенов, Б.В. К вопросу о потенциальной модели института налоговой консолидации в России / Б.В. Церенов // Финансовое право. –2008. –№ 1. – С. 15–23.

ПРИЛОЖЕНИЕ

Взаимосвязь моделей налогового учета и типов консолидации налогоплательщиков

- Сетевая форма организации бизнеса (Кластерное развитие экономики республики Беларусь)

- Бухгалтерская отчётность и её состав

- Проблема развития социальной группы (Динамика социально-психологического развития малой группы)

- Проблема развития социальной группы (Группа как социальная категория)

- "Мотивации персонала и проектирование систем стимулирования труда"

- Невербальные проявления эмоциональных состояний человека (Исследование невербального проявления агрессивности работников СООО «ОликаПак» отдела маркетинга)

- Эффективность менеджмента организации

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Сущность и процесс мотивации)

- Диагностика и построение корпоративной культуры

- Системный подход при анализе потенциала организации (Сущность и составляющие системного принципа)

- Психологическая оценка и использование человеческих ресурсов организации (Использование человеческих ресурсов в организации)

- КАДРОВАЯ СТРАТЕГИЯ В СИСТЕМЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ