Основные бизнес-процессы предпринимательского дела

Содержание:

Введение

Настоящая работа выполнена на базе ИП «Петров А.В.», которое оказывает услуги по производству металлических изделий и сборке электронных устройств из крупноблочных компонентов согласно технической документации заказчика.

Цель работы – изучить методы контроля в управлении бизнес-процессами и применить на бизнес-процессе действующего ИП, проанализировав его и предложив вариант его оптимизации.

Описание и анализ бизнес-процесса будет выполнен с помощью методологии BPMN, которая является международным стандартом для описания бизнес-процессов.

В рамках поставленной цели планируется выполнить следующие задачи:

- изучить теоретическую часть темы - методы контроля в управлении бизнес-процессами;

- изучить основы нотации по описанию и моделированию бизнес-процессов BPMN;

- описать бизнес-процесс продажи в ИП Петров А.В. с помощью BPMN;

- проанализировать бизнес-процесс продажи ИП Петров А.В. и сформировать варианты оптимизации процесса;

- выстроить систему контроля бизнес-процесса.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЙ РАЗБОР КОНТРОЛЬ В УПРАВЛЕНИИ БИЗНЕС-ПРОЦЕССАМИ

1.1.Основные бизнес-процессы предпринимательского дела

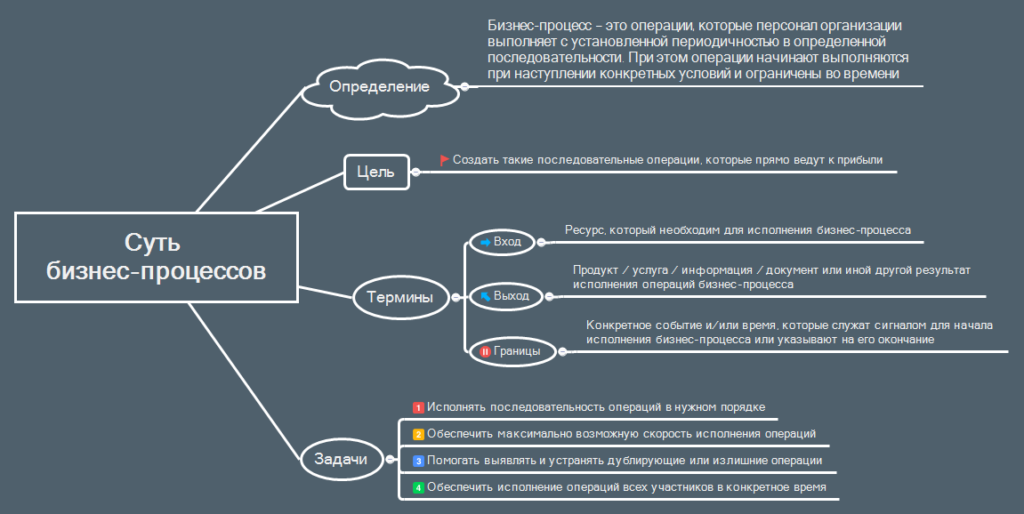

Бизнес-процесс – это операции, которые персонал организации выполняет с установленной периодичностью в определенной последовательности. При этом операции начинают выполняться при наступлении конкретных условий и ограничены во времени, что представлено на рисунке 1.

Рисунок 1

Схема бизнес-процесса

Цель бизнес-процессов — создать такие последовательные операции, которые прямо ведут к прибыли. Оптимизировать бизнес-процессы означает убрать препятствия к этой цели, устранить лишние операции, которые усложняют это путь. И ускорить выполнение операций, насколько это возможно, чтобы побыстрее получить заветную прибыль.[17]

Главные задачи бизнес-процессов:

- исполнять последовательность операций в нужном порядке, чтобы не допустить срыва во всей цепочке действий;

- обеспечить максимально возможную скорость исполнения операций;

- помогать выявлять и устранять дублирующие или излишние операции;

- обеспечить исполнение операций всех участников в конкретное время, для обеспечения беспрерывной деятельности.

Мы уже знаем, что бизнес-процесс начинается в конкретное время. Не всегда можно привязать начало действий к конкретному календарному периоду, как в примере с пятничным отчетом.

Когда нужно запустить процесс обработки заявки от клиента? В 09-00 следующего дня? Или сразу после факта получения? Надеюсь, что вы не задумывались над ответом и сразу выбрали второй вариант.

Значит бизнес-процесс начинается либо в конкретное время (в 12-00 часов каждой пятницы) либо при наступлении события (получение заявки от клиента).

Получается, что:

Граница бизнес-процесса – это наступление конкретного события и/или времени, которые служат сигналом для начала исполнения бизнес-процесса или указывают на его окончание

Таким образом, чтобы понять, когда начинается или заканчивается бизнес-процесс, мы должны определить все возможные сигналы и четко их зафиксировать.

Итак, как только сотрудник видит сигнал, он понимает, что пора исполнять бизнес-процесс. Но вот вопрос. Оказывается, для исполнения операций, сотруднику недостаточно одного сигнала. И тут мы подходим к определению входа и выхода бизнес-процесса.

Вход бизнес-процесса – это ресурс, который необходим для исполнения бизнес-процесса.

Выход бизнес-процесса – это продукт / услуга / информация / документ или иной другой результат исполнения операций бизнес-процесса

В терминологии процессного управления – тот, кто обеспечивает вход бизнес-процесса, называется поставщиком бизнес-процесса. Получатель результат бизнес-процесса называется потребителем бизнес-процесса что можно увидеть на Рисунке 2

Рисунок 2

1.2. Контроль в ведении собственного бизнеса, его связь с другими функциями управления

Управление бизнес-процессами (Business Process Management) это систематический подход к управлению, направленный на улучшение деятельности организации и ее процессов. Этот подход дает возможность организации определить свои процессы, организовать их выполнение, а также повысить качество, как результатов процессов, так и порядка исполнения.[16]

Под бизнес-процессом понимается набор логически взаимосвязанных действий или задач, исполнение которых приводит к ожидаемому результату. Поэтому, практически все процессы организации можно отнести к бизнес-процессам.

Основная цель управления бизнес-процессами заключается в приведении процессов в соответствие с целями организации. Каждый процесс должен быть настроен таким образом, чтобы результаты процесса приводили к достижению бизнес целей с учетом требований и ограничений по себестоимости, качеству и скорости процесса.[16]

Управление бизнес-процессами использует следующие подходы:

Комплексная, понятная и документированная стандартизация процессов, включающая в себя создание набора стандартизованных процессов и возможности по их настройки под изменяющиеся условия;

Постоянное улучшение процессов, включающее в себя ежедневный мониторинг, измерение, анализ и изменение процессов;

Применение информационных технологий и программного обеспечения, включающие в себя моделирование бизнес процессов, применение CASE средств, автоматизацию бизнес процессов и их оптимизацию на основе информационных технологий.[16]

Самоконтроль

Самоконтроль предполагает, что исполнитель самостоятельно отслеживает выполнение требований нормативного документа. Для того, чтобы он это делал, необходимо несколько условий:

● знание стандарта и умение им пользоваться (быстро находить нужные требования в зависимости от ситуации);

● внутренняя мотивация выполнять требования стандартов;

● инструменты самоконтроля;

● ресурс времени.

Исполнитель должен хорошо знать стандарт/набор стандартов, по которым он работает. Кроме того, он должен иметь навык работы с документами в части быстрого поиска нужной информации, умения читать графические схемы бизнес-процессов и проч. Сами стандарты должны быть легко доступны исполнителю в бумажной, а лучше в электронной форме (если это физически возможно и рационально).

Внутренняя мотивация исполнителя делать работу правильно (по стандарту) является следствием ряда факторов, таких как действующая система материального стимулирования, корпоративная культура организации, наличие руководителя-лидера, осознание рисков (в т.ч. лично для себя), возникающих от неправильно выполненной работы и проч.

В качестве инструментов самоконтроля могут использоваться (если это целесообразно) различного рода контрольные листки, чек-листы, «тайм-шиты», журналы и проч. В этих документах исполнитель периодически отмечается факт и/или результат выполнения наиболее важных операций процесса. Кроме того, в качестве инструмента самоконтроля могут служить отчеты, заполняемые исполнителем в конце рабочего дня (смены).

Отметим, что исполнитель должен иметь необходимый ресурс рабочего времени для осуществления самоконтроля. Это значит, что при выполнении процессов на эту работу должно отводиться пусть незначительное, но вполне конкретное время.

Контроль непосредственным руководителем

Непосредственный руководитель может и должен проверять соблюдение требований нормативно-методических документов по процессам следующим образом:

● непосредственный визуальный контроль выполнения работы исполнителей;

● проведение аудита исполнения требований на основе анализа документальных подтверждений выполненной работы.

Периодически руководитель может визуально наблюдать за деятельностью своих сотрудников, проверяя, исполняют ли они требования стандартов. Очевидно, что руководитель сам хорошо должен знать эти стандарты. Это требование означает, в свою очередь, что периодически следует проверять знания и навыки самого руководителя по выполнению техпроцессов, которыми он руководит. Такую проверку можно проводить, например, при проведении внутреннего аудита процессов управления или очередной аттестации (если она проводятся в компании).

Кроме визуального контроля, руководитель может проводить аудит исполнения требований стандартов сотрудниками. При этом он проверяет:

● наличие документов, подтверждающих выполнение стандартов (рабочие документы, журналы и т.п.);

● формальное содержание документов (соответствие шаблонам, наличие необходимых данных и т.п.);

● содержательный анализ документов («проверка на профанацию»).

● результативность и эффективность выполнения работы (если соответствующие показатели можно рассчитать).

Аудит должен проводиться периодически в соответствии с планом работы подразделения. Результаты аудита должны фиксироваться руководителем так, чтобы их всегда можно было проверить.

Контроль по показателям

Контроль исполнения требований стандартов по бизнес-процессам на основе показателей возможен тогда, когда:

● процесс стабильно выполняется;

● для процесса подобраны адекватные показатели («метрики»);

Количество звонков, кол-во сделанных КП и тд.

● фактическая информация для расчета показателей по процессам является достоверной и в достаточной степени оперативной;

Количество совершённых сделок.

● накоплена статистика измерений показателей за определенный период (для возможности определения «нормальных» границ хода процесса);

Доход заквартал.

● действует система мониторинга хода и результатов процесса по указанным показателям.

При соблюдении этих условий можно по отклонениям показателей судить об исполнении требований стандартов (регламентов) или, как минимум, об отсутствии отклонений от устоявшейся практики работы (в случае, если регламенты не документированы). Если стандарты выполнения работы перестают выполняться (возникают нарушения), то этот факт сразу находит свое отражение в значении показателей. «Мониторить» динамику изменения значений показателей может как непосредственный руководитель, так и руководители вышестоящего уровня. В случае, если в компании внедрения система управления эффективностью – Business Performance Management, ряд наиболее важных показателей может быть доступен для мониторинга руководителям нескольких уровней на их индивидуальных «панелях управления».

Внутренний аудит

Одним из традиционных способов контроля исполнения стандартов по процессам является проведение внутренних аудитов. Как правило, для этих целей создается специализированное подразделение, в состав которого входят квалифицированные специалисты, имеющие знания и опыт проведения аудитов.

Деятельность по аудиту регламентируется стандартом проведения внутренних аудитов. Аудиты выполняются по годовому (квартальному) плану. Руководители подразделений, в которых будет проводиться аудит, предупреждаются об этом заранее.

Аудит может проводиться при помощи:

● анализа рабочей документации по процессу;

● визуального наблюдения за сотрудниками, выполняющими процесс;

● проведения интервью при помощи перечня контрольных вопросов;

● анализа причин снижения результативности и эффективности процессов (при помощи различных методик).

По итогам аудита формируется отчет, который предоставляется руководителю подразделения, в котором проводился аудит, и кому-то из вышестоящих руководителей уровня заместителя Генерального директора (этот руководитель является «куратором» соответствующих процессов).

Важно подчеркнуть, что результатами аудита являются не только перечень выявленных недостатков в работе и нарушений требований стандартов по процессу, но и анализ причин отклонений и подробные рекомендации по улучшению процесса, в том числе путем совершенствования соответствующих регламентов. Т.е. аудит следует в первую очередь рассматривать как инструмент развития.

«Жесткая» автоматизация процесса

Если часть работ (или весь процесс) «зашит» в автоматизированную систему при помощи некоторого программного продукта, сотрудник вынужден четко следовать заранее спроектированному сценарию. Этот сценарий может динамически изменяться в соответствии с некоторыми правилами, но эти правила также установлены заранее.

В результате, можно быть уверенным (до некоторой степени), что процесс будет выполнен с соответствии с установленным стандартом. С другой стороны, очевидно, что ни одна автоматизированная система полностью не заменит человека. Сотрудник может ошибиться при вводе данных или ввести заведомо некорректные данные. Он может выполнять работу дольше, чем допустимо стандартом и т.п. Автоматизация не гарантирует полностью стандартное выполнение процессов (если только эту работу не будет выполнять робот).

В настоящее время довольно активно развивается целый класс систем, предназначенных для автоматизации операционных процессов. Это так называем системы Business Process Management – BPMS. Некоторые сторонники таких систем считают, что процессный поход возможен только при внедрении указанных средств автоматизации. На наш взгляд, это слишком узкий, ограниченный подход к использованию процессных принципов организации деятельности. Хотя внедрение BPMS может в определенных случаях быть полезным для компании. Хорошая BPM-система должна позволять сотрудникам самим описывать свою деятельность и быстро перенастраивать процессы. Но BPMS – это техническое средство, инструмент. Эффективность его применения зависит от квалификации соответствующих специалистов. Внедряя BPM-систему, нужно одновременно налаживать коммуникации и разрушать межфункциональные барьеры, обучая менеджеров управлять процессами и вовлекая персонал в деятельность по улучшению процессов. Тогда компания сможет получить значительно больший эффект от автоматизации.

1.3. Стандартизация в описании и моделировании бизнес-процессов

BPMN – система условных обозначений (нотация) и их описания для моделирования бизнес-процессов. Для исполнения смоделированных бизнес-процессов с помощью BPMN существует инструмент BPMS. Ярким представителем является BizAgi.

Сегодня использования BPMN как одного из методов для описания бизнес-процессов очень распространено. Нотация BPMN понятна как представителям бизнеса, так и программам, работающим с бизнес-моделями, это стандартный язык, позволяющий связать управление бизнесом и создание исполняемых алгоритмов.

BPMN это не единственная нотация, которая сейчас используется, и некоторые из нотаций заметно упрощают понимание, чем BPMN. Но на моменте автоматизации, когда задача стоит не просто нарисовать удобную схему бизнес-модели, а еще и возможность экспортировать ее в исполняемые алгоритмы программных продуктов без BPMN сложно обойтись.

Но важно понимать следующее, BPMN – это не язык, который описывает IT системы. Предназначение BPMN нотации в другом – это возможность понятным языком описать для бизнес-заказчика предметную область.

В BPMN наравне задействованы и программные системы, и люди (клиенты, поставщики, сотрудники организации). Это основное отличие нотации BPMN от графических инструментов для описания программ.

В регламентированном описании бизнес-процессов в нотации BPMN используется примерно 10 значков без привязки к методологии, она не сложнее других нотаций, таких как (IDEF, DFD, Aris, EPC, UML, BPEL), понятна без специализированного обучения (базовый уровень) и идеальна для коммуникаций Аналитик - Бизнес.

Для исполнения процесса в нотации BPMN используется примерно 100 значков и модификаторов, нотация BPMN позволяет точно и однозначно описывать процесс, используется строгая семантика – возможность исполнения, последовательность шагов внутри процесса, межпроцессное взаимодействие, переносимый формат на основе XML (XPDL, BPDM) и идеальна для коммуникаций Аналитик - Программист.

К преимуществам BPMN следует также отнести открытый стандарт Object Management Group (omg.ru) и признания ее всеми ведущими поставщиками ПО.

К недостаткам нотации BPMN можно отнести коллективное авторство в рамках «не привязки» к методологии, не хватает стройности, что ведет к сложности освоения и реализации в BPMS. Решается данный недостаток соглашением о моделировании – своде правил, чем пользуемся в организации, в рамках проекта.

Читать бизнес-процесс, отрисованный с помощью нотации BPMN, проще, чем его рисовать. При этом читать Заказчику проще СВОЙ процесс. К принципам описания следует также отнести итерационный подход – сначала делается эскиз бизнес-процесса, а затем постепенно наращивается сложность. По сути своей BPMN - это блок-схема, и стремится нужно к простоте ее понимания, а не к усложнению. Схема в идеале должна помещаться на формат A4.

В нотации BPMN можно выделить базовые значки, которые используются во всех бизнес-моделях. Этого будет достаточно, чтобы познакомиться с нотацией BPMN и понять основные принципы для работы с ней. Палитру значков при необходимости можно расширить, прочитав более подробно об этом в документации BPMN.

При описании бизнес-процесса в нотации BPMN необходимо получить ответы на следующие вопросы: что сделать; кто должен сделать; последовательность действий; по какой информации, объекту данных.

Ниже описаны базовые объекты для описания бизнес-процессов, которые используются нотацией BPMN.

Рисунок 3

- Event

- Event

Событие, которое произошло в описании процесса. События делятся на начальные, промежуточные или конечные.

Старт необязателен при описании бизнес-процесса, не запрещено также использовать несколько стартов. Завершение также необязательно, т.к процесс может, например, заканчиваться ошибкой. Также как стартов, завершений может быть больше одного. Хорошим стилем считается использование одного старта, несколько завершений.

Рисунок 4

- Task

- Task

Это задачи, выполняющиеся в бизнес-процессе на определенном этапе. Со стороны модели – это шаг процесса. Глазами пользователя – это выглядит как задание в рамках определенного бизнес-процесса. Для текстового описания задачи используется глагол, а не существительное. Например, «Заполнить заявку», а не «Заполнение заявки». Задачи могут быть не делимыми на более элементарные действия или требующие подробной детализации последовательности более простых действий. Если задачу можно детализировать, но на общей схеме это не требуется, ее можно оформить как подпроцесс.

Рисунок 5

- Gateway

- Gateway

Развилки появляются в случае условного ветвления бизнес-процесса. Например, если заявка на расход проходит согласование, то она включается в реестр платежей на день, если отклоняется, то она корректируется Инициатором или отклоняется совсем и т. д. Развилки могут быть «или/или» – идем только по одному из исходящих потоков; могут быть параллельными, тогда движение продолжается по ВСЕМ потокам, в случае параллельной развилки используют сходящуюся развилку, то есть ожидание выполнения последнего входящего потока.

Рисунок 6

- Flow

- Flow

Поток обозначается стрелками, показывает последовательность выполнения действий.

- Сontrol – последовательность выполнения задач внутри потока работ,

- Message – передача сигналов и информации между потоками работ,

- Association – используется для визуализации связи между элементами потока и объектами, не являющимися элементами потока.

Рисунок 7

- Date

- Date

Объекты данных – показывает либо результат выполненного действия, либо какие данные, объекты требуются для запуска действия.

Рисунок 8

- Pool

- Pool

Пул описывает один бизнес-процесс на диаграмме. Пул есть всегда, но в явном виде может не изображаться. Допускается несколько пулов на одной диаграмме. Пул бывает белый – изображает поток работ, которым можно управлять и черный – внешняя сущность, например, Заказчик.

Для пула характерно выделение дорожек для определения лиц, кто участвует в бизнес-процессе. Семантика произвольная — подразделение, роль, группа, пользователь.

По теоретическим сведениям из первой главы можно сделать следующие выводы.

- Главные задачи, которые решают бизнес-процессы, направленны на то, чтобы простроить оптимальный путь достижения того или иного результата, не делая лишних действий

- Управление бизнес-процессами должно быть систематическим и направленным на постоянное улучшение бизнес-процесса

- BPMN – система условных обозначений, нужна для структуризации, наглядного описания и моделирования бизнес процессов

- Правильно выстроенная система контроля бизнес-процессов позволяет про активно управлять бизнес-процессами

Глава 2 Контроль в управлении Бизнес-процессом ИП Петров А.В.

2.1 Анализ BP ИП «ПЕТРОВА А.В.»

В рамках бизнес-процессов предлагается рассмотреть процесс продажи новому клиенту.

ИП «Петров А.В.» работает через собственные прямые каналы и предлагает своим клиентами услуги по индивидуальным запросам клиентов. При этом бизнес-модель указанного ИП опирается на персональную работу с клиентом и ключевые собственные и партнерские ресурсы.

В рамках бизнес-модели предлагаются услуги по крупноблочной сборке электронных устройств согласно производственной документации заказчика.

- Целевой клиент – компания-производитель, которая занимается разработкой, изготовлением и продажей электронных устройств.

- Продукт – выполнение работ по сборке и тестированию электронного устройства, состоящего из корпуса, исполнительных узлов, платы управления.

Ценность предложения – помощь клиенту в выполнении работы по изготовлению электронного устройства на этапе сборки, тестирования и упаковки. В данной бизнес-модели целевой клиент вынужден держать в своем продуктовом портфеле электронные устройства собственной разработки и производства. При этом данные устройства не продаются в больших объемах. Т.е. у него есть потребность в небольшом производстве, которое требует специального чистого производственного помещения, где бригада специалистов может выполнять работы по сборке и тестированию электронных устройств. В этой ситуации компании-производителю устройства проще обратиться к внешней компании и заказать услуги по сборке и тестированию своего устройства, чем содержать у себя специальное производственное помещение и держать в постоянном штате специалистов по сборке и тестированию.

- Каналы сбыта – собственные прямые. ИП «Петров А.В.» работает со своими клиентами исключительно напрямую на всех этапах:

- информационный;

- оценочный;

- продажный;

- доставка;

- постпродажный.

- Взаимоотношения с клиентами строятся по варианту особой персональной поддержки. Такие взаимоотношения характеризуются следующими особенностями:

- долгосрочные;

- коммуникации выходят за рамки производственных вопросов.

- Потоки поступления доходов идут от продажи услуг.

Механизм ценообразования также свободный. Цена зависит от состава работ в каждом конкретном заказе и от условий на рынке. Цена устанавливается в ходе переговоров сторон, когда каждая из сторон старается добиться наиболее выгодных для себя условий. При этом цена зависит от имеющихся ресурсов и требуемых сроков оказания услуг.

- Ключевые ресурсы в данной бизнес-модели материальные и персонал. ИП «Петров А.В.» имеет собственное производственное помещение, отвечающее требованиям для организации конвейерной сборки электронных устройств. Персонал – специалисты по сборке электронных устройств.

- Ключевой вид деятельности – оказание услуг («Разрешение проблем»).

- Ключевые партнеры – поставщики расходных материалов, упаковки и спецодежды, логистические компании для перевозки комплектующих и собранных устройств. Основной мотив их существования – оптимизация и экономия в сфере производства.

- Структура издержек – издержки постоянные и переменные. Содержание производственного помещения составляет постоянные издержки. При большой загрузке производства возникает большая потребность в расходных материалах, но при этом возникает эффект экономии на масштабе, минимизация издержек начинается уже при закупке в большем объеме.

Выше описанная бизнес-модель представлена в таблице 1

Таблица 1

Бизнес-модель

|

Партнеры Поставщики расходных материалов, упаковки и спецодежды, логистические компании для перевозки комплектующих и собранных устройств. |

|

Ценностное предложение |

Коммуникации с клиентом |

Покупатели |

|

|

|

Каналы сбыта |

||||

|

Расходы: |

Доходы: Продажа услуг |

||||

Основные бзнес процессы у ИП Петрова А.В.

Основные процессы:

1)Процес продажи

2)Доставка това

3)Производство товара

Обеспечивающие процессы:

1)Бухгалтерский учет

2)ИТ Обслуживание

3)Юридическое обеспечение

Процессы развития:

1)Новые направления бизнеса

Процессы управления:

1)Мониторинг

2)Анализ

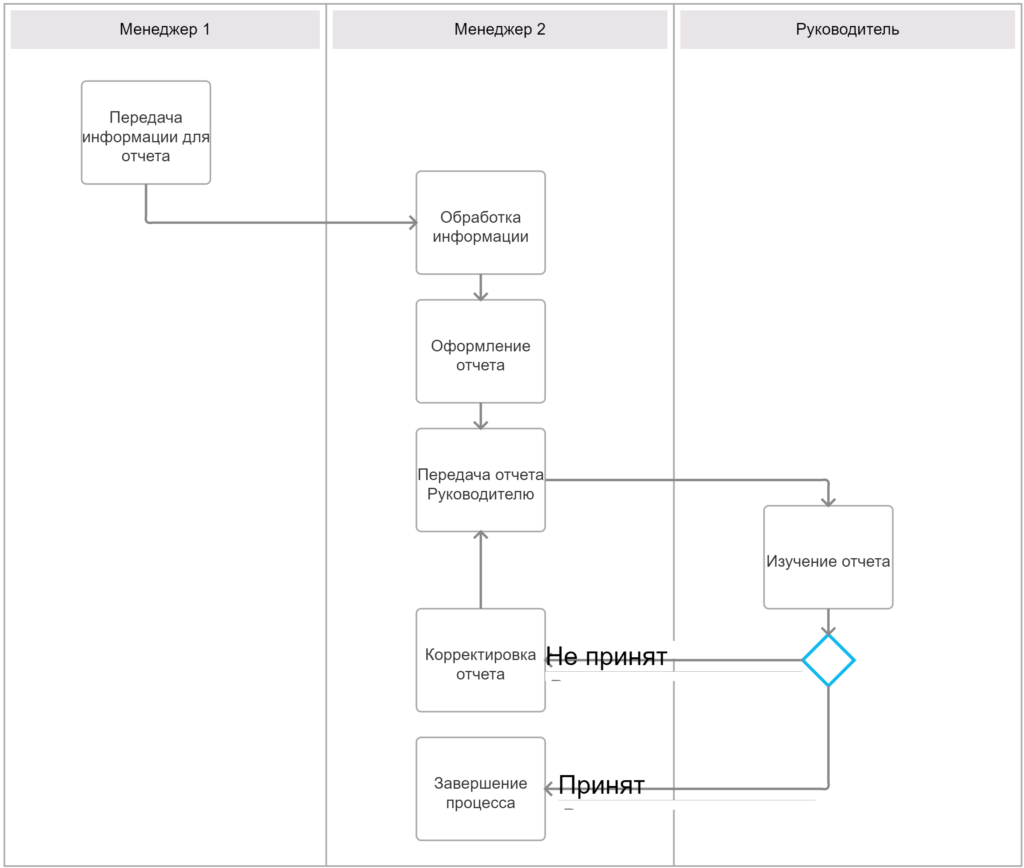

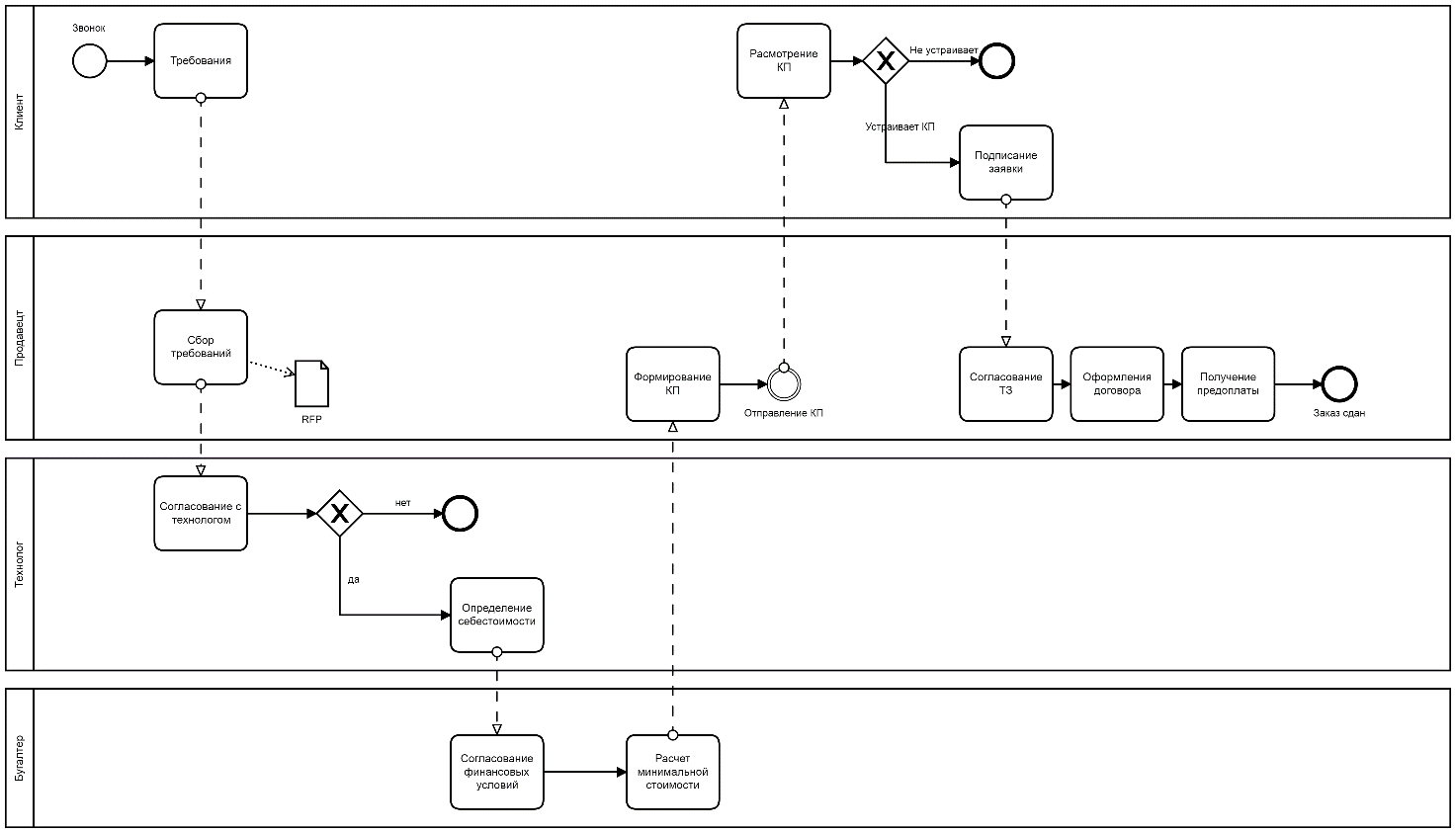

В этой работе я рассмотрел процесс продажи на рисунке 9

Рисунок 9

2.2 Оптимизация бизнес процессов

Бизнес-процесс характеризуется рядом параметров – скорость, стоимость, качество и пр. Оптимизация бизнес-процессов подразумевает, что нам что-то не нравится. Т.е. определенные параметры процесса не соответствуют целевым. Например:

Скорость:

- Долго делают конкретную заявку.

- Большая очередь для того, чтобы заявку вообще взяли в работу.

Стоимость:

- Дорого запустит процесс в работу первый раз.

- Большие затраты на зарплаты внутри.

- Нет заявок. Оборудование, люди и процесс простаивают.

Отсутствие контроля — когда непонятно, кто что делает и где конкретные заявки.

Оптимизация бизнес-процессов требует, чтобы вы поняли, что вам не нравится. Вам нужна цель, выраженная в числах (именно тут будет полезна историческая информация). Иногда целью может быть один пункт, но часто они связаны. Например: менеджер долго перебивает заявку из почты в 1с, а мы ему еще и платим за это зарплату.

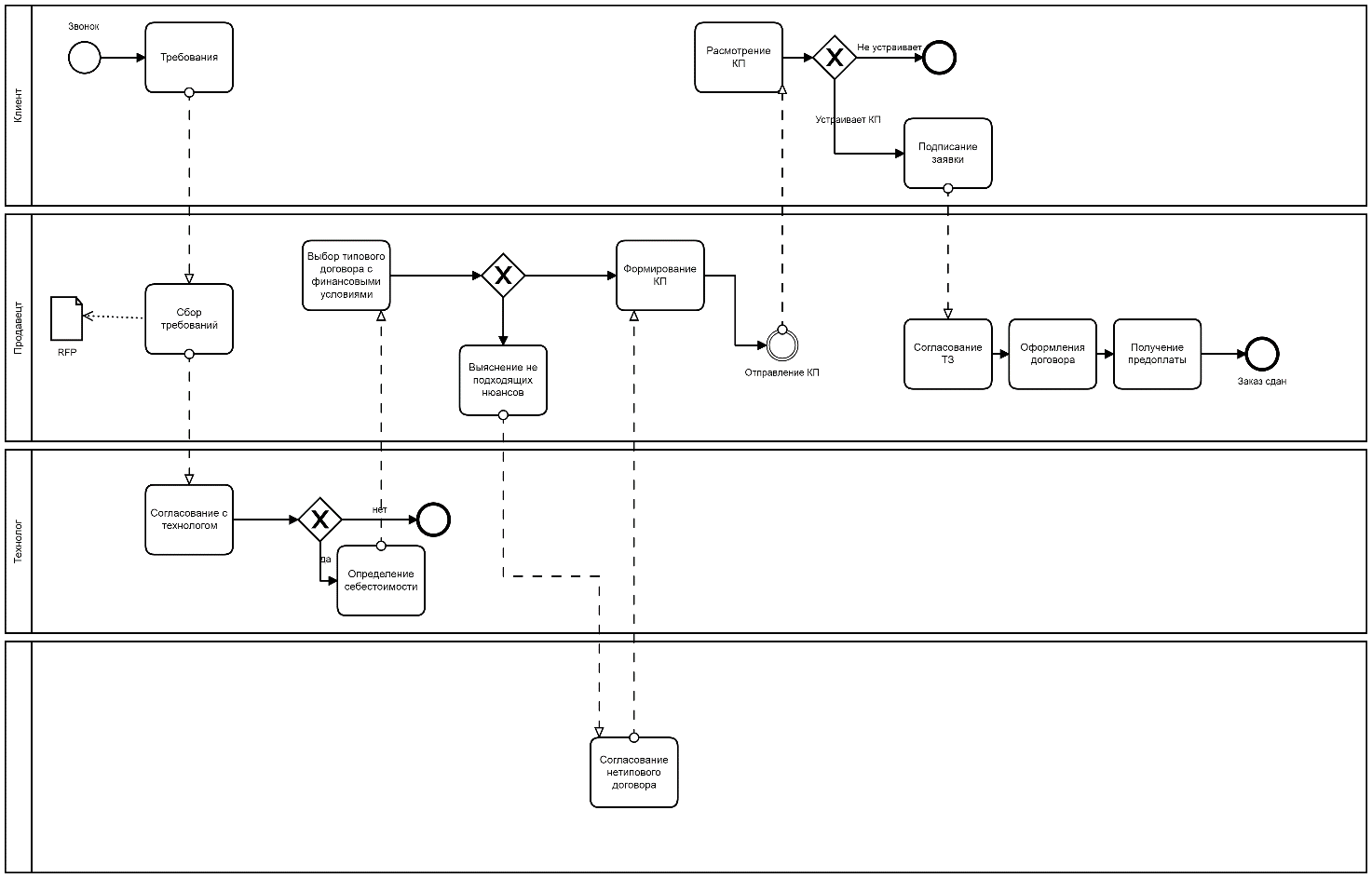

На примере бизнес-процесса продажи в ИП Петров А.В. не устраивала скорость формирования КП для клиента. Согласование финансовых условий занимало до 1 дня. Было принято решение убрать звено действий, связанных с бухгалтерией – сформировать набор типовых договоров с финансовыми условиями, которые встречаются в практике ИП чаще всего. И только в случае невозможности подобрать клиента один из типовых договоров вознеикает звено действий по согласованию финансовых условий с бухгалтерией. Это уменьшает количество затрачиваемого времени на подготовку КП для клиентов,а также сокращает временные затраты бухгалтерского отдела на согласование договоров, что может позволить назначать отделу другие задачи что можно наглядно увидеть на Рисунке 10

Рисунок 10

2.3 Контроль бизнес процессами

Дашборд (дэшборд, информационная панель) – это визуальное представление данных, сгруппированных по смыслу на одном экране для более легкого визуального восприятия информации

Визуализация данных играет немаловажную роль в любом бизнесе. Используются различные способы их отображения – таблицы, графики, отчеты и многие другие.

Проблема заключается в том, что информации вокруг очень много. Информационное поле – это уже давно не поле, а целый океан. Зачастую разобраться в нем невероятно трудно. Чтобы помочь бизнесам разобраться в данных, собрать их на одном экране и постоянно обновлять их и существуют дашборды – пользовательские интерфейсы визуализации.

Использование дашбордов значительно упрощает процесс контроля – вы выбираете только ключевые метрики, которые действительно вам нужны, собираете все эти метрики в одном дашборде и отслеживаете их в реальном времени.

Для организации контроля процесса определяются контрольные точки и параметры, по которым будет оцениваться процесс. Для процесса продажи контрольными точками могут быть количество сделанных или поступивших звонков, отправленных КП или сумма и количество выставленных и оплаченных счетов, для контроля рабочего времени сотрудников используются показатели время прихода и ухода с работы. Эти данные отображаются на дашборде в удобном графическом формате и позволяют видеть актуальные статусы по процессам, оценивать эффективность работы и принимать управленческие решения - своевременно вносить поправки, если результаты будут расходиться с планами.

Также дашборд дает возможность не находиться в компании и отслеживать все контрольные точки «в живую», освобождает от обязательного присутствия в офисе, что позволяет дистанционно наблюдать за происходящим в компании и дает свободу перемещения для развития или нужд контролирующего процесс.

На примере бизнес-процесса продажи в ИП Петров А.В наглядно были определены следующие контрольные точки:

- Сумма отправленных КП

- Сумма выставленных счетов

- Сумма реализации

- Сумма поступивших оплат

- Количеством сданных заказов в срок

Для вышеперечисленных контрольных точек были определены параметры – см. Табл.2

Таблица 2

|

Параметры |

Значения |

Периодичность |

|

Сумма КП |

1 500 000р |

Ежемесячно |

|

Сумма реал |

1 050 000р |

Ежемесячно |

|

Счета |

1 250 000р |

Ежемесячно |

|

Оплата |

1 000 000 |

Ежемесячно |

|

В срок% |

100% |

Ежеквартально |

Если эти показатели конвертировать для дашборда, получиться как на диаграмме1 и 2

Диаграмма 1

Данная столбиковая диаграмма отображает ежемесячный отчет по суммам сделанных КП, выставленных счетов, выполненных реализаций и полученных оплат. Диаграмма может сразу обратить внимание на конверсию (сумма сделанных КП сильно расходится с суммой выставленных счетов) или на риск кассового разрыва (сумма реализаций сильно расходится с суммами полученных оплат).

Диаграмма 2

На данной круговой диаграмме можно отслеживать общую картину по отгрузкам – что отгрузили в срок, а что нет. Существенная доля красного сектора стразу обращает внимание на то, что по каким-то причинам отгрузки не выполняются в назначенный срок, что приведет к недовольству клиентов. При этом необходимо разобраться с причинами задержек – может на производстве упала эффективность работы, может начались перебои с поставками комплектующих, может не хватает производственных мощностей и ресурсов, а может продавцы начали предлагать сроки, несогласованные с производством.

Сформированная система контроля процесса продаж по контрольным точкам с определенными параметрами и формы для дашборда были переданы в ИП Петров А.В. для дальнейшего внедрения с учетом возможностей систем внутренней автоматизации.

Заключение

Контроль в управлении бизнес-процессами - одна из приоритетных и значимых задач у компаний, так как от нее напрямую зависит эффективность работы и успешность компании.

Управление бизнес-процессами очень обширная область знаний, которая сейчас оперирует большим количеством инструментов и методологий. Широко применяется методология описания процессов BPMN, которая позволяет наглядно описывать бизнес-процессы, как по отдельности, так и в общей структуре процессной модели компании. Формат описания процессов BPMN дает основу для анализа и оптимизации бизнес-процессов.

Контроль бизнес процессов может быть систематизирован и автоматизирован. Это реализуется с помощью контрольных точек, которые выбираются для определенных этапов бизнес-процесса. Для выбранных контрольных точек определяются параметры, по которым будет выполняться контроль. Данные параметры могут собираться как в ручном, так и в цифровом формате, которые собираются на контрольных панелях (дашбордах) .

Автоматизация сбора данных для контрольных показателей позволяет получать качественный данные (нет человеческого фактора) в режиме онлайн, отображать контрольные данные в графическом формате, сводить несколько показателей на дашборде, выполнять контроль бизнес-процессов удаленно.

Выстраивание системы контрольных показателей является отдельной серьезной задачей. Хорошо выстроенная система контрольных показателей может стать эффективным инструментом руководителя для контроля и принятия управленческих решений.

Библиографический список

Нормативно-правовые акты:

- Гражданский кодекс Российской Федерации, утвержденный Федеральным законом от 26.01.1996 г. № 14-ФЗ (в ред. от 31.12.2014 г.);

- Налоговый кодекс РФ: ч. 1 и 2;

- Трудовой кодекс РФ;

- Федеральный закон от 8 августа 2001 г.№ 129 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- Федеральный закон от 24 июля 2007 г.№ 209 ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»;

- Федеральный закон от 28.12.2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»;

Основная литература:

- Рубин Ю.Б. Управление собственным бизнесом: учебник для высшей школы. – М.: МФПУ «Университет», 2016.

- Коммерческая деятельность. Основы коммерции: учебное пособие / Г.Г. Левкин, О.А. Никифоров. — Москва: КноРус, 2017. — 258 с. https://www.book.ru/book/920826

Интернет ресурсы:

- Федеральная служба государственной статистики. − http://www.gks/ru

- Мониторинг экономических показателей http://www.budgetrf.ru

- Официальный сайт Министерства промышленности и торговли РФ. http://minpromtorg.gov.ru/

- Официальный сайт Департамента торговли и услуг города Москвы. – http://www.dtu.mos.ru

- Университетская библиотека онлайн http://biblioclub.ru

- РосБизнес Консалтинг (материалы аналитического и обзорного характера http://www.rbc.ru

- Деловая пресса http://www.businesspress.ru

- Портал аналитической поддержки малого предпринимательства Москвы www.giac.ru

- Официальный портал поддержки малого предпринимательства www.mbm.ru

- Определение: бизнес-модель

- Влияние инновационных технологий на бизнес-процессы в торговле»

- Теоретический разбор контроль в управлении бизнес-процессами

- Обзор языков программирования высокого уровня (История возникновения языков программирования )

- История развития российской судебной системы

- Понятие и сущность социального обслуживания населения.

- Понятие кассовых операций

- Характеристика медицинских товаров и медицинского оборудования

- Американская модель менеджмента (Внутренняя среда компании «General Motors»)

- Теоретические аспекты коммерческой деятельности

- Процедуры несостоятельности (банкротства)

- Общее понятие о гражданском праве в России