Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования

Содержание:

Введение

Актуальность темы работы заключается в необходимости обоснования варианта использования той или иной системы оплаты труда на современном предприятии, разработки эффективной системы оплаты и стимулирования труда персонала.

Высокая конкуренция на рынке профессиональных трудовых ресурсов приводит к тому, что работодателю необходимо найти такое соотношение затрат на работника и показанных им результатов, чтобы показатель рентабельности персонала по предприятию в целом был как можно более высок.

Предприятиям в условиях рыночной экономике предоставлена большая свобода в выборе трудовых ресурсов и в определении размеров и форм заработной платы работников. Работники, конечно же, могут практически без ограничений выбирать предприятие, на котором им больше понравятся условия труда и на котором будет более привлекательная заработная плата, которая в свою очередь будет основным критерием при устройстве на работу. Трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются.

Проблема разработки, внедрения и постоянного совершенствования форм и систем оплаты труда для предприятий довольно широко рассматривается сегодня в научной и публицистической литературе.

Целью курсовой работы является анализ современных проблем в системе оплаты труда работников.

В соответствие с поставленной целью определились следующие задачи:

- Ознакомиться с сущностью заработной платы;

- Изучить понятие, формы, виды и системы оплаты труда;

- Рассмотреть состав фонда оплаты труда;

- Провести анализ системы оплаты труда на примере ООО «Медицинский Di центр;

- Предложить мероприятия по совершенствования системы оплаты труда в ООО «Медицинский Di центр».

Объектом курсовой работы является ООО «Медицинский Di центр».

Предметом – система оплаты труда в ООО «Медицинский Di центр».

Информационной базой исследования явились нормативно-правовые акты РФ, труды российских и зарубежных ученых, материалы периодической печати и Интернет, бухгалтерская и финансовая отчетность рассматриваемого предприятия.

1. Теоретико-правовые основы оплаты труда работников предприятия

1.1. Понятие, функции и принципы заработной платы

Трудовая деятельность человека определяется его стремлением удовлетворить собственные потребности. Для мотивации сотрудников руководство организации использует различные рычаги давления, основным из которых является заработная плата.

Заработная плата как экономическая категория представляет собой важнейший элемент рыночных отношений. Многие ученые по-разному трактуют значение «заработной платы». Так, например, Бычин В. Б. утверждает, что «заработная плата – это денежный трудовой доход работника, связанный с выполнением определенных обязанностей в соответствие с условиями найма» [6;98].

Другой отечественный ученый – Генкин В. Б. - дает следующие толкование термину «заработная плата»: «это цена рабочей силы, т.е. конкретная форма стоимости рабочей силы в денежном выражении» [12; 14].

Согласно ТК РФ «Заработная плата это - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)» [4].

Ежемесячная зарплата сотрудника, полностью отработавшего норму времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Минимальный размер оплаты труда (МРОТ) ‑ законодательно установленный минимум, применяемый для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности.

В соответствии с законодательством РФ, МРОТ также используется для определения величины налогов, сборов, штрафов и иных платежей, которые исчисляются в зависимости от минимального размера оплаты труда. Применение МРОТ для других целей не допускается.

Таким образом, можно сделать вывод, что заработная плата представляет собой трудовой доход работника в денежном выражении, связанный с выполнением его должностных обязанностей.

Заработная плата выполняет следующие функции [14; 112-115]:

- Воспроизводственную, т.е. заработная плата призвана обеспечить полноценное восстановление затрат работника и создание условий для его нормальной жизнедеятельности; главным условием выполнения этой функции является установление минимальной заработной платы на объективно необходимом уровне;

- Стимулирующую, т.е. заработная плата является средством мотивации работников. Для успешного выполнения этой функции необходимо установить количественную зависимость между размером оплаты труда и результатами работы;

- Социальную. Заработная плата должна отражать социальный статус работника и решать проблемы социальной несправедливости;

- Формирование платежеспособного спроса (заработная плата, как один из важнейших источников денежных доходов трудящихся, оказывает существенное влияние на платежеспособный спрос населения, а через него – на объем и структуру производимых товаров и услуг и, в значительной степени, на инвестиционную политику);

- Регулирующую. Сущность данной функции состоит в оптимизации размещения трудовых ресурсов по регионам, отраслям экономики, предприятиям через влияние на спрос и предложение рабочей силы;

- Учетно-производственную (отражает меру участия живого труда в процессе образования цены продукта или услуги, его долю в совокупных издержках производства.

На величину заработной платы влияют многие факторы как рыночного, так и нерыночного характера (рис.1.)

Рис. 1. Факторы формирования заработной платы [16; 209]

Кроме всего вышесказанного, необходимо указать на то, что различают реальную, располагаемую и номинальную заработные платы. Номинальная заработная плата выражает общую сумму денег, начисленных работнику за его труд. Располагаемая заработная плата представляет собой номинальную заработную плату за вычетом налогов и взносов в финансовую систему. Реальная заработная плата отражает то количество товаров и услуг, которое можно приобрести за располагаемую плату.

Кроме того, сущность заработной платы выражается в принципах ее формирования [8]:

- Необходимость обеспечить условия для воспроизводства рабочей силы;

- Обеспечить опережающий рост производительности труда по сравнению с ростом средней заработной платы;

- Учесть различия в квалификации работников, условиях их труда;

- Обеспечить учет региональных особенностей;

- Создать и поддерживать материальную заинтересованность работников в результатах труда.

Таким образом, заработная плата представляет собой вознаграждение за труд работников. На формирование заработной платы влияют такие факторы, как государственное регулирование заработной платы, взаимозаменяемость ресурсов, эластичность спроса на труд по цене и т.д. К функциям заработной платы принято относить воспроизводственную, симулирующую, социальную, регулирующую.

1.2. Системы и формы оплаты труда работников предприятия и их характеристика

Любое предприятие, будь то производственное или иной бизнес-сферы, требует затрат трудовых ресурсов. Отсюда вполне логичное заключение, что любой труд должен вознаграждаться.

Оплата труда – это система отношений, при который работодатель осуществляет выплаты персоналу за труд в соответствии с законами и подзаконными актами, а также трудовым договором. [13; 145]

Нормативно-правовую базу в данном вопросе составляют Трудовой Кодекс РФ, Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (с дополнениями и изменениями от 23.05.2016 г.), Федеральный закон «О минимальном размере оплаты труда» от 19.06.2000 N 82-ФЗ, Налоговый Кодекс РФ и другие.

Такие выплаты производятся либо наличным, либо безналичным расчетом в российских рублях на территории РФ. Размер заработной платы согласовывается сторонами для дальнейшего сотрудничества.

Международные стандарты финансовой отчетности (IAS) 19 содержат в себе пять категорий вознаграждений [17]:

- Вознаграждения краткосрочного характера. К таким относится заработная плата работникам, а также страховые и социальные взносы, оплачиваемый отпуск, больничные выплаты. Также сюда относятся выплаты, выраженные в не денежной форме, например, медицинская страховка, оплата жилья работникам, льготные товары и другое;

- Вознаграждения по окончании трудовой службы, например, пенсии старости, по инвалидности, иные выплаты, связанные с неспособностью сотрудника продолжать рабочую деятельность;

- Иные долгосрочные вознаграждения, такие как, оплачиваемый творческий отпуск, участие в прибыли, долгосрочные пособия по нетрудоспособности, оплачиваемый отпуск в связи с большим стажем работы. Данные выплаты осуществляются в период после отчетного года. То есть краткосрочные выплаты производятся в течение 12 месяцев, далее такие выплаты имеют характер долгосрочных выплат [15];

- выходные пособия;

- компенсационные выплаты долевыми инструментами.

При оплате труда работников могут применяться различные системы: [7]

- тарифная;

- бестарифная;

- смешанная.

Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты труда.

Тарифная система включает следующие элементы: тарифную ставку; тарифную сетку; тарифные коэффициенты и тарифно-квалификационные справочники.

Тарифная сетка представлена в виде таблицы с часовыми или дневными тарифными ставками. Таблица начинается с низшего разряда, достигая поочередно самого высокого уровня. На сегодняшний день наибольшее распространение получили шестиразрядные тарифные таблицы. В каждой сетке отражены тарифные ставки для работников и сдельной формы оплаты труда, и повременной.

Тарифная ставка представляет собой размер заработной платы за труд конкретной сложности на единицу времени. Тарифная ставка выражена в денежной форме и ее размер зависит от разряда в тарифной сетке.

Тарифная ставка (оклад) - это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу рабочего времени (час, день, месяц). [12; 21]

Размер показывает степень квалификации рабочего и сложность выполняемых им работ. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда. При умножении соответствующего тарифного коэффициента на ставку (оклад) первого разряда, которая является базой, определяют заработную плату по тому или иному разряду.

Коэффициент тарифа первого разряда равен одному. Далее по тарифной сетке и возрастанию разрядов тарифный коэффициент будет увеличиваться, достигая шести, то есть самого высокого разряда в тарифной сетке.

При бестарифной системе размер окладов, премий и других выплат компенсирующего или стимулирующего характера, а также пропорциональность между отдельными категориями персонала, их квалификациями и должностями определяются предприятием и закрепляются в трудовых договорах с рабочими, либо иных нормативных актах. [14; 279]

Бестарифная система оплаты труда заключается в том, что размер оплаты труда работника зависит от конечного результата его работы и коллектива в целом. Конкретный сотрудник получает определенную долю в общем объеме заработной платы группы или бригады. При бестарифной форме оклад не фиксирован.

Еще одной формой является смешанная система, которой содержит в себе признаки и тарифной, и бестарифной системы оплаты труда. Такая система чаще всего встречается в бюджетных организациях, которая на основе Устава имеет право заниматься предпринимательской деятельностью.

Помимо видов различают также формы оплаты труда:

- Сдельная оплата труда;

- Повременная оплата труда.

На выбор в пользу сдельной формы влияют такие факторы:

- Возможность четкого и точного учета количества выполненных работ;

- Возможность технического нормирования труда;

- Возможность применения количественных показателей;

- Возможность отследить норму выработки и в случае необходимости увеличить ее размер.

Виды сдельной формы оплаты труда: [16; 196]

- Сдельно — премиальная. Если работник перевыполнил норму, установленную в начале рабочего периода, ему полагается премия на основании положения о премировании, которое должно быть в любой организации. Премия может быть, как установленной в определенном размере, либо исчисляться в процентом виде от заработной платы.

- Сдельно — прогрессивная. При такой системе оплаты труда работник получает денежные вознаграждения согласно производимым единицам продукции, соответственно, чем больше произведено, тем больше расценка. Однако существует предел в размере двукратной оплаты.

- Прямая сдельная. Зарплата растет в прямой зависимости от количества выработанных изделий. Расчет основан на твердой сдельной расценке с учетом квалификации работника.

- Косвенная сдельная. Её применяют на вспомогательных предприятиях и рассчитывают в процентах от общей суммы заработка работающих на основном производстве. Дифференцируется по каждому отдельному подразделению вспомогательного производства.

- Аккордная. Разовая выплата бригаде за выполненный объем работ в условленный срок согласно оформленному наряду. Обычно используется в строительном деле и на сельскохозяйственных работах. Распределение вознаграждения между участниками бригады осуществляется по принципу отработанного времени или КТУ (коэффициента трудового участия).

Далее рассмотрим, как образуется каждая из систем.

- Прямая сдельная оплата труда [10; 116]:

Ред – расценка на единицу продукции;

В – количество произведенной продукции.

Расценка устанавливается в соответствии с объемом производства конкретного работника и исчисляется по формуле:

Тст – часовая тарифная ставка за выполнение работы;

- Косвенная сдельная:

Рк – расценка за косвенно-сдельную оплату труда;

Тс – дневная тарифная ставка рабочего, оплачиваемого по данного системе;

Q – норма выработки.

При косвенно-сдельной системе оплаты труда работник имеет личную заинтересованность в более рациональном использовании ресурсов, а также в повышении производительности труда всей бригады [9; 98].

- Сдельно – премиальная:

Зсд – сдельная зарплата рабочего;

Зпр – премия за перевыполнение установленных норм.

- Сдельно-прогрессивная:

З1 – размер премии при выполнении задания первого уровня;

З2…Зn – размеры премий при достижении следующих уровней.

- Аккордная:

Рак – расценка при сдельной аккордной системе;

Преимущества сдельной оплаты труда [13; 310]:

- Работодатель имеет возможность оценить работников, которые показывают большую производительность труда;

- Облегчается задача контроля и укрепления связи оплаты труда с ее производительностью;

- Эффективное стимулирование и мотивация работников;

- Работник сам может определить цену своей рабочей силы.

Недостатки:

- Страдает качество выпускаемый продукции;

- Возможность появления несоблюдения технологических режимов:

- Затруднение в установке норм выработки.

Далее рассмотрим особенности повременной формы оплаты труда. Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда. При этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации.

Различают следующие виды повременной формы оплаты труда: [17; 65]

- простая повременная;

- повременно-премиальная

- окладная;

- контрактная.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней.

- Простая повременная система оплаты труда:

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда.

- Повременно-премиальная:

Зп - тарифная заработная плата, определенная по простой повременной системе;

П – сумма премии.

- Окладная:

Зп – простая повременная заработная плата;

Дмес – количество рабочих дней в месяце;

Дфакт – количество фактически отработанных дней.

- Контрактная система оплаты труда предполагает наличие договора (контракта) между нанимателем и работником на определенный срок. Такая система применяется, в основном, у государственных служащих.

Преимущества повременной системы [17; 73]:

- Не требует применения количественных показателей;

- Существует учет рабочего времени;

Высокое качество продукции;

Недостатки:

- Нет учета личностных достижений работников;

- Существует угроза «содержания» ленивых сотрудников.

Помимо вышеописанных форм и систем оплаты труда, принято выделять также формы коллективного премирования сотрудников. Формы коллективного премирования действуют только на предприятиях, коллективы которых добились выполнения и перевыполнения производственных планов и получения сверхплановых накоплений.

Расчет коллективной премии производится по следующей формуле:

Рб – расценка при коллективной форме оплаты труда;

Источник коллективных премий – это экономия от снижения издержек производства, что достигается, в первую очередь, за счет повышения производительности труда.

Начисление коллективной премии может происходить в разных формах: выплата наличными; перечисление на сберегательные счета работников с начислением процентов; перечисление в пенсионный фонд; перечисление в фонд социального развития; выплата акциями предприятия. Могут применяться и смешанные формы, например, когда часть премии выплачивается наличными, а часть выплачивается акциями предприятия. Могут быть и любые другие формы сочетания выплат коллективных премий.

На сегодняшний день в мире применяются три наиболее распространенные системы коллективного премирования (участия работников в прибыли): Скэнлона, Раккера и Импрошеар. Рассмотрим каждую из них подробнее.

Система Скэнлона. Основана на распределении между работниками и компанией экономии издержек на заработную плату, полученной в результате повышения производительности труда, конкретно — выработки в расчете на одного работника. Сначала определяется доля фонда заработной платы в стоимости объема реализованной продукции К0. Если доля заработной платы в стоимости продукции меньше запланированной доли К0, то сумма экономии S, подлежащая распределению, определяется как разница между фондом заработной платы, исчисленному по первоначальному нормативу от фактических затрат.

Полученная экономия S распределяется в соотношении 1:3 между компанией и работниками. Из суммы, предназначенной для премированных работников, 1/5 направляется в резервный фонд, а остальная часть распределяется между работниками в зависимости от их трудового вклада в увеличение объема реализованной продукции.

Методика, применяемая в этой системе, предопределяет сферу ее эффективного использования. В сущности эта система направлена на снижение доли издержек на заработную плату в стоимости продукции, на обеспечение опережающих темпов роста производительности труда по отношению к заработной плате и поэтому применима на тех предприятиях или производственных участках, где доля живого труда велика (равно как и в тех непроизводственных службах, где много ручной работы). Там же, где доля издержек на заработную плату в стоимости продукции низкая, размер премий работникам, исчисленный по системе Скэнлона, мизерный, и эффективность такого метода стимулирования производительности — ничтожна.

Система Ракера. Основана на премировании работников за увеличение объема условно чистой продукции в расчете на один доллар заработной платы. Первоначально на основе количественного анализа определяются объем условно чистой продукции и индекс ее роста в компании.

Условно чистая продукция определяется как остаток от финансовых поступлений от объема продаж после вычитания процентов за кредиты и выплаты банкам, оплаты сырья, прочих выплат внешним организациям.

Затем определяется так называемый стандарт Ракера — доля фонда заработной платы в объеме условно чистой продукции. Это средняя величина за ряд лет.

Система Ракера применяется на предприятиях капиталоемких отраслей, так как помимо экономии издержек на заработную плату рост условно чистой продукции может быть обеспечен за счет экономии разных видов затрат прошлого труда, материально-технических ресурсов, запасов и т.п. Так что даже при стабильной или незначительно снизившейся доле заработной платы в условно чистой продукции размер премий работникам, равно как и прирост эффективности производства на предприятии, может быть весьма ощутимым.

Система Ипрошеар. Основана на премировании работников за экономию рабочего времени (в человеко-часах), затрачиваемого на выпуск заданного объема продукции. Эта система существенно отличается от других систем участия в прибыли, полученной за счет повышения производительности. Результаты повышения производительности измеряются не в долларах, а в единицах затрат рабочего времени (в человеко-часах). Первоначально определяется базовый норматив — количество человеко-часов рабочего времени, необходимого для производства единицы продукции (общее количество отработанных человеко-часов рабочего времени делится на количество единиц произведенной продукции). Затем фактическое количество человеко-часов рабочего времени, затраченного на выпуск единицы продукции в текущем периоде, сопоставляется с базовым нормативом.

Если фактическое количество человеко-часов меньше базового норматива, работникам выплачивается премия. Но при использовании этой системы необходимо помнить, что базовые нормативы определяются при достигнутом техническом уровне производства. И любая серьезная техническая реконструкция предприятия может потребовать пересмотра этих нормативов. Дело это кропотливое и по американским меркам дорогостоящее.

Таким образом, оплата труда представляет собой вознаграждение за труд. Различают номинальную заработную плату, т.е. ту, которую работник получает на руки, и реальную, т.е. покупательскую способность этих денежных средств. По формам и система оплата труда подразделяется на сдельную, учитывающую реальную выработку каждого сотрудника, и повременную, складывающуюся в зависимости от количества рабочего времени.

2. Анализ организации оплаты труда работников в ООО «Медицинский Di центр»

2.1. Общая характеристика деятельности ООО «Медицинский Di центр»

Общество с ограниченной ответственностью «Медицинский Di центр» было образовано в 2005 году в г. Энгельс. Общество ведет деятельность в сфере оказания медицинских услуг. Целью создания ООО «Медицинский Di центр» являлось объединение всех лабораторий в одном месте.

ООО «Медицинский Di центр» отвечает всем стандартам качества и оборудован по последним тенденциям передовых технологий, благодаря чему стало возможным проводить различные реабилитационно-восстановительные мероприятия и диагностировать различные виды заболеваний, в дальнейшем применяя самые эффективные техники лечения.

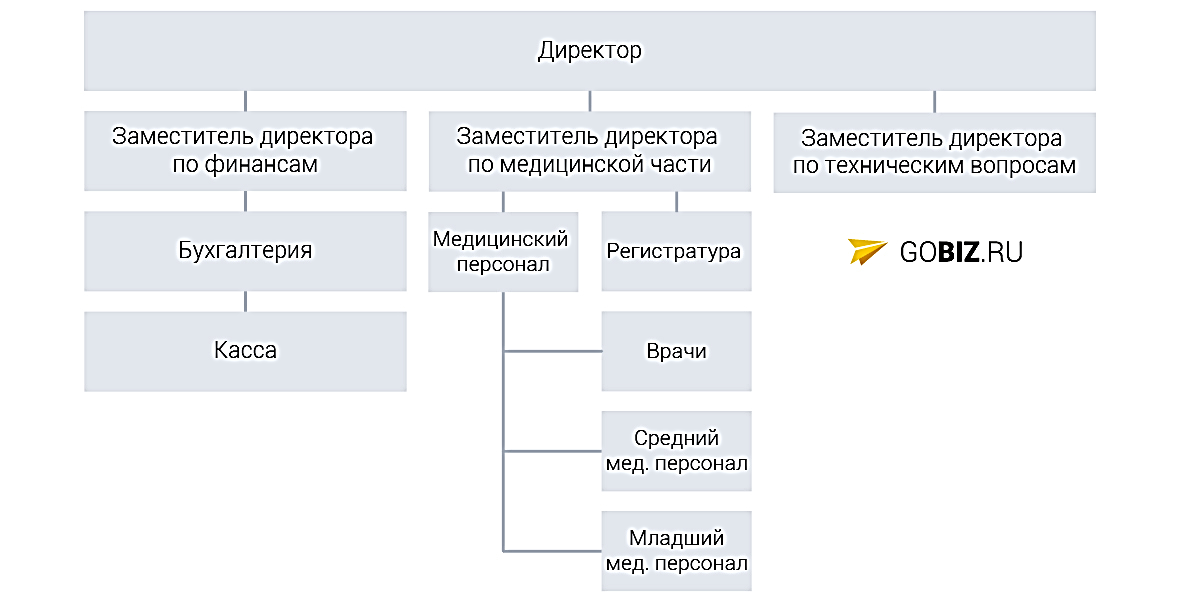

Организационная структура в ООО «Медицинский Di центр» является линейно-функциональной (рис.2.). Данная структура является достаточно сложной и имеет как достоинства, так и недостатки.

Рис. 2. Организационная структура ООО «Медицинский Di центр» [20]

Основные достоинства линейно-функциональной организационной структуры:

- Высокая компетентность, отвечающих за осуществление конкретных функций;

- Стандартизация, формализация и программирование явлений и процессов;

- Эффективное достижение эффекта масштаба на базе функциональной специализации.

К недостаткам такой структуру можно отнести:

- Нарушение принципа единоначалия;

- Дублирование функций;

- Сложность управления;

- Затруднение кооперации.

Основными конкурентами ООО «Медицинский Di центр» являются:

- ООО «Лечебно-диагностический центр «Авеста-М»;

- ООО «Танмед»;

- ООО «Клиника Доктора Парамонова».

Далее необходимо провести финансовый анализ деятельности ООО «Медицинский Di центр» (табл. 1).

Таблица 1

Анализ финансового состояния ООО «Медицинский Di центр» за 2015-2016 гг. [21]

|

2015 |

2016 |

Отклонение, тыс. руб. |

Отклонение, % |

|

|

Выручка |

66 413 |

78 521 |

12 108 |

118, 23 |

|

Себестоимость продаж |

(76 085) |

(30 875) |

45 210 |

40, 58 |

|

Валовая прибыль (убыток) |

(9 672) |

47 646 |

57 318 |

492, 62 |

|

Прибыль (убыток) до налогообложения |

(9 672) |

47 438 |

57 110 |

490, 48 |

Окончание таблицы 1

|

Текущий налог на прибыль |

(1 958) |

(2 352) |

-394 |

-120, 12 |

|

Чистая прибыль (убыток) |

(11 630) |

45 086 |

56 716 |

387, 67 |

Из таблицы видно, что в 2015 году ООО «Медицинский Di центр» потерпел убытки. Связано это было с высокой себестоимостью продаж. Однако в 2016 году компания смогла снизить себестоимость и получить прибыль в размере 45 086 тыс. руб.

2.2. Анализ применяемых систем и форм оплаты труда в ООО «Медицинский Di центр»

Для того чтобы провести анализ системы оплаты труда в ООО «Медицинский Di центр» необходимо провести анализ кадров рассматриваемой организации. Анализ состава и структуры персонала в ООО «Медицинский Di центр» представлен в таблице 2 и таблице 3.

Таблица 2

Состав персонала в ООО «Медицинский Di центр» в 2014-2016 гг.

|

Категория персонала |

Количество, чел. |

Темп роста, % |

||

|

2014 |

2015 |

2016 |

||

|

Численность персонала всего |

76 |

75 |

77 |

101,3 |

|

Руководители |

6 |

6 |

6 |

100 |

|

Врачи: в т.ч: |

58 |

58 |

56 |

96,6 |

|

Высшая категория Первая категория Вторая категория |

19 23 16 |

20 23 15 |

22 27 7 |

115,8 117,3 43,8 |

|

Младшие медицинские работники и тех. персонал |

12 |

11 |

15 |

125 |

Исходя из таблицы можно пронаблюдать тенденцию к повышению квалификации медицинских работников, сокращению специалистов второй категории. В стремлении к высокому качеству услуг Медицинский di центр предлагает своим специалистам пройти переобучение за счет организации.

Таблица 3

Структура персонала в ООО «Медицинский Di центр» в 2014-2016 гг.

|

Категория персонала |

Структура, % |

||

|

2014 |

2015 |

2016 |

|

|

Численность персонала всего |

100 |

100 |

100 |

|

Руководители |

4,6 |

4,5 |

4,6 |

|

Врачи: в т.ч: |

86,3 |

87,2 |

85,4 |

|

Высшая категория Первая категория Вторая категория |

32,8 39,7 27,6 |

34,5 39,7 25,8 |

39,3 48,2 12,5 |

|

Младшие медицинские работники и тех. персонал |

9,1 |

8,3 |

10,4 |

Как видно из таблицы 3 в 2016 году наблюдается рост доли высшей и первой категории работников. Это связано с тем, что произошло переобучение сотрудников с целью повышения квалификации. В 2016 году по результатам переобучения было решено сократить количество врачей второй категории, т.к. по новому прайсу стоимость услуг врачей второй категории на 250 рублей дешевле, чем прием специалиста высшей категории.

Необходимо проанализировать качественный состав трудовых ресурсов по возрасту, уровню образования, стажу работы, квалификации (табл. 4)

Таблица 4

Анализ качественного состава персонала в ООО «Медицинский Di центр» за 2014-2016 гг.

|

Показатель |

Численность рабочих на конец года |

Удельный вес.% |

||||

|

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

|

|

Группа работников |

||||||

|

По возрасту, лет: |

||||||

|

от 20 до 30 |

28 |

23 |

16 |

36,8 |

30,7 |

20,8 |

|

от 30 до 40 |

17 |

20 |

26 |

22,4 |

26,7 |

33,8 |

|

от 40 до 50 |

19 |

21 |

23 |

25 |

28 |

29,9 |

Продолжение таблицы 4

|

от 50 до 60 |

12 |

11 |

12 |

15,8 |

14,6 |

15,6 |

|

Итого |

76 |

75 |

77 |

100 |

100 |

100 |

|

По образованию: |

||||||

|

незаконченное среднее |

0 |

0 |

0 |

0 |

0 |

0 |

|

среднее и среднее специальное |

12 |

11 |

15 |

15,8 |

14,6 |

19,5 |

|

высшее |

64 |

64 |

62 |

84,2 |

85,4 |

80,5 |

|

Итого |

76 |

75 |

77 |

100 |

100 |

100 |

|

По трудовому стажу, лет: |

||||||

|

до 5 |

19 |

19 |

18 |

25 |

25,3 |

23,4 |

|

от 5 до 10 |

20 |

24 |

25 |

26,3 |

32 |

32,5 |

|

свыше 10 |

37 |

32 |

34 |

48,7 |

42,7 |

44,1 |

|

Итого |

76 |

75 |

77 |

100 |

100 |

100 |

Из данной таблицы видно, что по возрастной структуре, наблюдается тенденция к предпочтению опытных молодым работникам, что характеризуется тем, что опыт необходим для оказания медицинских услуг высокого качества. Помимо этого, можно наблюдать, что основное количество работников имеет высшее образование (их удельный вес в 2016 году составляет 61%). Большинство рабочих имеет опыт работы от 5 лет и выше.

Помимо состава трудовых ресурсов необходимо проанализировать движение трудовых ресурсов. Данные представлены в таблице 5.

Таблица 5

Движение трудовых ресурсов в ООО «Медицинский Di центр»

|

Показатели |

2014 |

2015 |

2016 |

Темп роста, % |

|

Среднесписочная численность работников |

76 |

75 |

77 |

101,3 |

|

Коэффициент оборота рабочей силы по приему, % |

10,5 |

21,3 |

28,6 |

272,4 |

|

Коэффициент оборота рабочей силы по выбытию, % |

11,8 |

22,6 |

26 |

221 |

|

Коэффициент текучести кадров, % |

10,5 |

20 |

26 |

247,6 |

Окончание таблицы 5

|

Коэффициент постоянства кадров, % |

88,2 |

77,4 |

74 |

83,9 |

|

Коэффициент сменяемости кадров, % |

10,5 |

21,3 |

26 |

247,6 |

Как видно из таблицы 5, коэффициент текучести кадров за период с 2014г. по 2016 г. был в интервале [10–26], этот уровень, по мнению специалистов и исследователей, считается не допустимым уровнем текучести (допустимый уровень в пределах от 4 до 10 %).

Далее необходимо провести анализ фонда оплаты труда в ООО «Медицинский Di центр» (табл. 6.)

Таблица 6

Анализ фонда оплаты труда в ООО «Медицинский Di центр» за 2014-2016 гг.

|

Вид оплаты |

Сумма зарплаты, тыс. руб. |

Темп роста,% |

||

|

2014 |

2015 |

2016 |

||

|

1. Переменная часть оплаты труда рабочих |

11322,8 |

14382,89 |

17300,02 |

153 |

|

1.1. По сдельным расценкам |

9624,38 |

12225,46 |

14705,017 |

148,7 |

|

1.2 Премии за результаты |

1698,42 |

2157,434 |

2595,003 |

156,2 |

|

2. Постоянная часть оплаты труда рабочих |

10011,83 |

10213,21 |

10906,01 |

108,9 |

|

2.1. Повременная оплата груда по тарифным ставкам |

8309,82 |

8476,964 |

9051,99 |

108,6 |

|

2.2. Доплаты |

1702,01 |

1736,246 |

1854,02 |

107,9 |

|

2.2.1. За сверхурочное время работы |

1123,33 |

1145,922 |

1223,65 |

106,3 |

|

2.2.2. За стаж работы |

578,68 |

590,3235 |

630,37 |

108,7 |

|

3. Всего оплата труда рабочих без отпускных |

21334,63 |

24596,1 |

28206,03 |

132 |

|

4. Оплата отпусков рабочих |

2131,13 |

2216,7 |

2302,6 |

108,3 |

|

4.1.Относящаяся к переменной части |

1108,03 |

1182 |

1224 |

110,5 |

|

4.2.Относяшаяся к постоянной части |

1023,1 |

1034,7 |

1078,6 |

105,4 |

|

5. Оплата труда служащих |

— |

— |

— |

|

|

6. Общий фонд заработной платы |

23465,76 |

26812,8 |

30508,63 |

130 |

Продолжение таблицы 6

|

В том числе: |

||||

|

переменная часть (п.1+п.4.1) |

12430,83 |

15564,89 |

18524,02 |

149 |

|

постоянная часть (п 2+Л.4.2+П.5) |

11034,93 |

11247,91 |

11984,61 |

108,6 |

|

7. Удельный вес в общем фонде зарплаты, %: |

||||

|

переменной части |

53 |

58 |

61 |

115,1 |

|

постоянной части |

47 |

42 |

39 |

83 |

Исходя из таблицы, можно сделать вывод, что в ООО «Медицинский Di центр» смешанная система оплаты труда, поскольку заработная плата складывается из оклада и суммы денежных средств, зависящих от результата конкретного работника. Для большинства сотрудников расчет заработной платы происходит по повременно-премиальной системе.

По итогам работы сотрудникам предусмотрено вознаграждение в размере 35% от оклада.

Правило начисления и удержания заработной платы:

1). Начисления по окладу:

Оклад/ норма часов за месяц * кол-во отработанных часов.

2). Начисления сверхурочных:

Оклад/ норма часов за месяц * кол-во сверхурочных.

3). Начисления ночных:

Оклад/ норма часов за месяц * кол-во ночных.

4). Премия 50%: оклад* 50%.

5). Районный коэффициент 15%: (1+2+3+4) * 15%.

6). Всего начислено заработной платы: (1+2+3+4+5).

Удержание:

7). Удержано НДФЛ: (6) * 13%.

8). Заработная плата к выплате: (6 - 7).

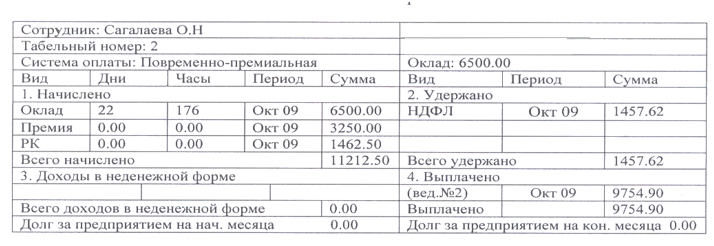

Рассмотрим пример начисления заработной платы младшего медицинского работника:

Должностной оклад - 6500 рублей; стаж работы в организации- 2 года; количество отработанных дней - 22 дня (176 часов); премия за высокие показатели - 50%; районный коэффициент - 15%. (рис.3.)

Рис. 3. Расчетный лист младшей сестры в ООО «Медицинский Di центр»

Оклад: 6500 рублей

Заработная плата: 6500: 22 * 22 = 6500 рублей.

Премия: 6500 * 50% = 3250 рублей.

Районный коэффициент: (6500+3250) * 15% = 1462,50 рублей.

Итого начислено: 6500 + 3250 + 1462,50 = 11212,50 рублей.

НДФЛ: 11212,50 *13%= 1457,62

Итого удержано: 1457,62

Всего к выплате: 11212,50-1457,62=9754,90

Система оплаты труда в ООО «Медицинский Di центр» является достаточно эффективной, однако если рассматривать ее глубже, то можно заметить, что социальных выплат в организации не так много.

Не предусмотрены выплаты социального характера в ООО «Медицинский Di центр» следующего характера:

- Выходные пособия при прекращении трудового договора;

- Единовременные пособия при выходе на пенсию;

- Оплаты путевок работникам;

- Оплата питания работников.

Вышеперечисленные выплаты носят материальный характер стимулирования деятельности работников и могут быть включены в фонд оплаты труда. Ввиду отсутствия данных выплат персонал мотивация в ООО «Медицинский Di центр» не является достаточно эффективной.

Совершенствование оплаты труда должно быть направлено, в первую очередь, на повышение мотивации персонала.

3. Совершенствование оплаты труда работников в ООО «Медицинский Di центр»

3.1. Рекомендации по совершенствованию оплаты труда в ООО «Медицинский Di центр»

В условиях рыночного хозяйствования существенно меняется политика в области оплаты труда, материального поощрения и социальной поддержки медицинских работников.

Существующая в ООО «Медицинский Di центр» система оплаты труда является вполне эффективной. В организации предусмотрены премиальные выплаты сотрудникам, а также различные надбавки.

Однако, в существующих экономических условиях необходимо постоянно проводить усовершенствование порядка начисления зарплаты персоналу.

Для этого экономист по труду должен регулярно проводить анализ различных показателей, увязывающих, например, качество предоставляемых медицинских услуг сотрудником и затраты на этого работника.

В ООО «Медицинский Di центр» нами была выявлена проблема низкой мотивации персонала. С целью повышения производительности труда, адаптации и мотивации персонала, ООО «Медицинский Di центр» предлагается внедрить наставничество. Наставничество является дополнительной нагрузкой, поэтому его нужно поощрять и стимулировать.

Наставникам могут быть предоставлены льготы:

- постоянная надбавка к окладу за время, в течение которого осуществлялось наставничество;

- возможность брать дополнительный оплачиваемый выходной день.

В целях нематериального стимулирования наставников предлагается ввести конкурс Лучшего Наставника по результатам года, победитель которого награждается почетной грамотой, ценным подарком на ежегодном собрании.

В ООО «Медицинский Di центр» предлагается использовать следующие мероприятия по мотивации наставников, представленные в таблице 7.

Таблица 7

Мероприятия по мотивации наставников в ООО «Медицинский Di центр» [11; 217]

|

Форма мотивации |

Основное содержание |

|

Оплата труда |

Постоянная надбавка к окладу за время, в течение которого осуществлялось наставничество; |

|

Мотивация свободным временем |

возможность брать дополнительный оплачиваемый выходной день (1 раз в месяц); |

|

Мотивация на основе выражения общественного признания |

Награждение именными подарками, вручения грамот; Участие в Конкурсе «Лучший Наставник». |

Кроме того, проведя анализ заработной платы младшего медицинского персонала, выяснилось, что уровень оплаты достаточно низок. Вследствие этого необходимо провести ряд мероприятий, рост заработной платы должен базироваться на росте производительности труда, поэтому целью следующих мероприятий должно стать, в первую очередь, стимулирование сотрудников медицинского центра к повышению качества выполняемых ими работ и оказываемых услуг.

Коэффициент текучести кадров в ООО «Медицинский Di центр» превышает допустимый уровень и составляет на конец анализируемого периода 26%. Это связано с низким уровнем оплаты труда работников, в частности младшего медицинского персонала и прочего персонала.

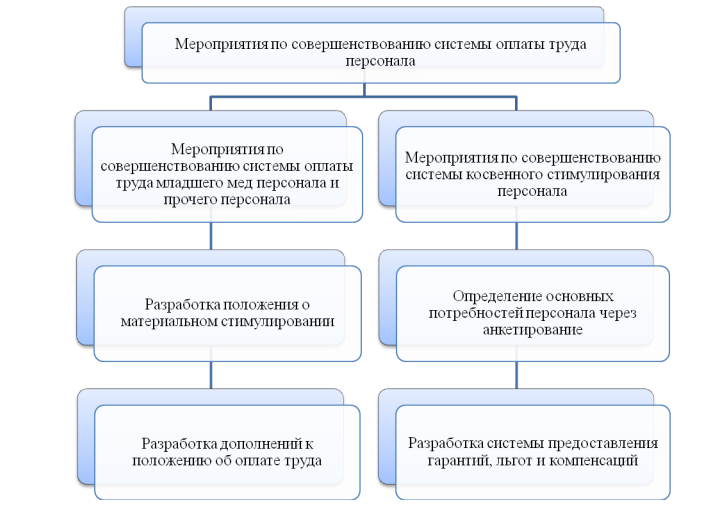

Мероприятия по совершенствованию системы оплаты труда в ООО «Медицинский Di центр» представлены на рисунке 4.

Рис. 4. Мероприятия по совершенствованию системы мотивации младшего медицинского персонала и прочего персонала [18]

Проведя предложенные мероприятия, руководство ООО «Медицинский Di центр» сможет повысить уровень использования кадрового потенциала за счет внедрения косвенной мотивационной политики, что может послужить катализатором роста показателей эффективности использования трудовых ресурсов.

Наиболее важным направлением в разработке мотивационной политики, является материальное стимулирование младшего медицинского персонала и прочего персонала, учитывая низкий уровень заработной платы и ежегодный рост стоимости продуктовой корзины, может возникнуть новая волна увольнений и рост коэффициента текучести кадров в данной категории персонала. Следовательно, стоит провести разработку положений, регламентирующих стимулирование оплаты труда.

Таким образом, программа позволит соединить всестороннюю оценку работника с распределением всего фонда оплаты труда и его поощрительной части, учитывая при этом его производственные, деловые и личностные показатели, что приведет к решению задачи индивидуализации заработной платы.

Заключение

Оплата труда представляет собой вознаграждение за труд. Различают номинальную заработную плату, т.е. ту, которую работник получает на руки, и реальную, т.е. покупательскую способность этих денежных средств. По формам и система оплата труда подразделяется на сдельную, учитывающую реальную выработку каждого сотрудника, и повременную, складывающуюся в зависимости от количества рабочего времени.

На формирование заработной платы влияют такие факторы, как государственное регулирование заработной платы, взаимозаменяемость ресурсов, эластичность спроса на труд по цене и т.д. К функциям заработной платы принято относить воспроизводственную, симулирующую, социальную, регулирующую.

Нами был проведен анализ системы оплаты труда в ООО «Медицинский Di центр». Эта организация занимается оказанием медицинских услуг населению. В организации существуют такие проблемы, как низкая мотивация персонала, а также высокая текучесть кадров. Проведя подробный анализ, было выяснено, что сотрудников, а в частности младший медицинский персонал не устраивает уровень заработной платы.

Вследствие этого возникла необходимость совершенствовать систему оплаты труда в ООО «Медицинский Di центр».

Нами были предложены следующие мероприятия по совершенствования системы оплаты труда:

- провести внедрение косвенной мотивационной политики в организацию, включая регулярное анкетирование сотрудников с целью выявления основных потребностей коллектива. Дополнительным стимулом для работы в ООО «Медицинский Di центр» станет внедрение и предоставление социальных льгот, гарантий и компенсаций, в виде материальной помощи, отдельным категориям работников, предоставления путевок в лечебно–оздоровительные санатории для персонала и летние лагеря для детей сотрудников;

- внедрить системы наставничества для повышения мотивации сотрудников, а также разработать систему дополнительных выплат наставникам.

Проведенный анализ деятельности в ООО «Медицинский Di центр» может иметь практическое применение для руководства клиники, в целях совершенствования системы оплаты труда для повышения эффективности использования трудовых ресурсов.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14–ФЗ (ред. от 23.05.2016) // Справочно–правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146–ФЗ (ред. от 28.12.2016) // Справочно–правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117–ФЗ (ред. от 28.12.2016) // Справочно–правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017) // Справочно– правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Агешкина, Н.А. Оплата труда, больничные, пособия и иные выплаты: порядок расчета и получения: практическое пособие / Н.А. Агешкина. – М.: МФПУ Университет, 2012. – 192 c.

- Экономика труда: Учебник / А.М. Асалиев, В.Б. Бычин, В.Н. Бобков; Под ред. А.М. Асалиева. - М.: НИЦ ИНФРА-М, 2014. - 166 с.

- Бабынина Л.С. Организационная система вознаграждения персонала // Вестник ВГУ, серия «Экономика и управление», 2014. – № 2.

- Береза В.М. Взаимосвязь заработной платы и производительности труда // Вестник КемГУ. 2013. №4 (56) С.169–173.

- Ветлужских, Елена Мотивация и оплата труда. Инструменты. Методики. Практика / Елена Ветлужских. - М.: Альпина Паблишер, 2013. - 152 c.

- Волгин, Н. А. Оплата труда: производство, социальная сфера, государственная служба. Анализ, проблемы, решения / Н.А. Волгин. - М.: Экзамен, 2012. - 224 c.

- Габуева, Л.А. Оплата труда персонала медицинских организаций: эффективный контракт: Учебно–методич. пособие / Л.А. Габуева, Э.В. Зимина. – М.: Проспект, 2015. – 296 c.

- Экономика труда: Учебник / Б.М. Генкин. - М.: Норма: НИЦ ИНФРА-М, 2014. - 89 с.

- Организация, нормирование и оплата труда: Учебное пособие / А.С.Головачев [и др.]. – М.: Новое знание, 2014. – 496 с.

- Грибов В.Д., Грузинов В.П., Кузьменко В.А. Экономика организации (предприятия): учебник. 7–е изд., перераб. М.: КНОРУС, 2015. – 416 с.

- Панкратов А.Б. Результативность труда как социально– экономическая категория // Проблемы экономики и менеджмента. 2011. – №1 (1). – С. 7–18.

- Пашуто, В.П. Организация, нормирование и оплата труда на предприятии.: Учебно-практическое пособие / В.П. Пашуто. - М.: КноРус, 2012. - 320 c.

- Ситникова Е.Г., Сенаторова Н.В. Трудовая деятельность: гарантии и компенсации. М.: Редакция «Российской газеты», 2016. Вып. 8. 176 с.

- Эрдынеева Ж.Д. Совершенствование системы оплаты труда работников в медицинских организациях // Актуальные вопросы экономических наук. 2015. №43 С.85–89

- Официальный сайт Федеральной налоговой службы Российской Федерации/ Электронный ресурс: [Режим доступа] - https://www.nalog.ru/

- Официальный сайт ООО «Медицинский Di центр» / Электронный ресурс - https://di-center.ru/

- Финансовая отчетность ООО «Медицинский Di центр»

- Определение рынка сбыта, как один из этапов организации коммерческой деятельности

- Выбор стиля руководства в организации

- Организация и управление процессами товародвижения на рынке

- Социальная защита от несчастных случаев на производстве и профессиональных заболеваний

- Социальная защита от несчастных случаев на производстве и профессиональных заболеваний

- КОНСТИТУЦИОННЫЙ ПРИНЦИП РАЗДЕЛЕНИЯ ВЛАСТЕЙ В РОССИИ

- Потребительские свойства (выбрать из ОКП) товаров в магазине Стандарт

- Анализ деятельности спортивной организации на примере Федерации Бокса Московской Области

- Коммерческие риски в торговой деятельности и пути их снижения

- Человеческий фактор в управлении организацией (Кадровая политика)

- Человеческий фактор в управлении организацией

- Теоретические аспекты исследования внешней и внутренней среды организации