Организация управленческого учета в компании (Перспективы развития)

Содержание:

ВВЕДЕНИЕ

Современные экономические тенденции функционирования предпринимательского сектора на рынке характеризуются с одной стороны высоким уровнем конкуренции в отдельных сферах деятельности, с другой депрессивным состоянием некоторых видов экономической деятельности. Этот факт требует совершенствования и приспособления к реалиям текущего положения экономической среды, инструментария управленческого учета, ориентированного на выработку релевантной информации для принятия грамотных и эффективных управленческих решений в условиях ограниченности ресурсного потенциала хозяйствующих субъектов.

Управленческий учёт представляет собой достаточно сложный процесс определения, измерения и сопоставления информации, позволяющий правлению организации с помощью имеющихся в распоряжении данных принимать компетентные и взвешенные решения и планировать деятельность компании.

Эффективная работа любой современной организации не представляется возможной без оптимально налаженной системы управленческого учёта и отчётности на всех уровнях управления. Если учётная информация организации не способствует принятию более компетентных и грамотных решений, то её сбор – это бесполезная трата времени и денег.

Таким образом, более рациональная организация экономических отделов и производственных подразделений, научно-обоснованный подход к управлению и непрерывное улучшение, развитие технологии производства и управления кадрами дадут весомый вклад в достижении высокого уровня эффективности деятельности организации и будут подталкивать к улучшению ее экономического положения [11].

Необходимость принятия управленческих решений, связанных с функционированием и развитием бизнеса, рано или поздно заставляет генерального директора задуматься о создании такой системы учета и отчетности, которая позволила бы ему без проблем и, желательно, не покидая кабинета, решать несколько задач:

- получать необходимую для принятия стратегически важных решений информацию о своём бизнесе в финансовых и натуральных показателях;

- следить за финансовыми последствиями управленческих решений;

- наблюдать за эффективностью деятельности, как всего предприятия, так и каждого отдельно взятого структурного подразделения, а в некоторых случаях оценивать и эффективность определенных операций.

Таким образом, целью написания данной работы является изучение теоретических основ организации управленческого учета в компании, что в конечном итоге позволит легко ориентироваться в таких понятиях как:

- сущность, значение и основные понятия организации управленческого учёта компании;

- нормативно-правовое регулирование бухгалтерского управленческого учёта в современных условиях;

- основные направления и тенденции в организации управленческого учёта на предприятиях;

- методы совершенствования и перспективы развития управленческого учета в условиях современной экономики.

При подготовке данной курсовой работы в качестве методологической основы для исследований были взяты учебные материалы по проблемам организации управленческого учета в компании, статьи отечественных экономистов, опубликованных в периодической литературе, инструктивные материалы и методические рекомендации по разработке и организации управленческого учёта предприятия.

Данная тема очень актуальна в настоящее время, так как во многом именно от грамотной управленческой деятельности зависит коммерческий успех и экономическое процветание любого предприятия независимо от его размеров и форм организации.

В данной работе мы попробуем доказать, что управленческий учет является необходимым звеном в управлении предприятием, чего многие руководители не понимают или не осознают. Этот момент еще больше подчеркивает практическую значимость выбранной темы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА В СОВРЕМЕННОЙ КОМПАНИИ

1.1 Роль и место управленческого учета в системе управления компанией

Экономика как практическая деятельность людей представляет собой систему организации и взаимодействия государственных органов, субъектов хозяйствования и граждан по поводу использования ресурсов для обеспечения своей жизнедеятельности. В качестве основных субъектов хозяйствования выступают хозяйственные организации (предприятия, фирмы, компании, кредитные учреждения, фонды и др.) различных форм собственности, использующие экономические ресурсы для осуществления коммерческой деятельности [2].

Главная цель, задача, смысл существования любой компании - осуществление основной производственной деятельности. Чтобы организация нормально функционировала, ей необходимо получать исходные материалы и реализовывать выпущенную продукцию. Конечно, этот процесс не представляется возможным без различного рода расходов. Эти расходы могут считаться оправданными, если эффект, полученный в результате их осуществления, или доходы превышают произведенные затраты.

Таким образом, конечной целью любой организации является превышение доходов над расходами, обеспечение долговременного, эффективного функционирования организации.

Именно для достижения этой цели в системе внутреннего управления любого предприятия решающим звеном является учет, который обеспечивает сбор, систематизацию и обобщение данных, необходимых для управления.

Учет представляет вид деятельности, предметом которой является информация. Учет устанавливает наличие, измеряет и регистрирует результаты хозяйственной деятельности с количественной и качественной стороны. [9]

Необходимость ведения управленческого учета на предприятиях также во многом объясняется переходом к рыночной системе хозяйствования, которая изменяет все условия функционирования организации. Предприятие становится полностью самостоятельным хозяйствующим субъектом. Экономические отношения организации с внешней средой при этом сильно усложняются из-за изменения макроэкономической среды и воздействия множества различных конъюнктурных факторов. В данной экономической ситуации очень важно оперативно принимать управленческие решения о материально-техническом обеспечении производства ресурсами, выпуске конкурентоспособной на рынке продукции, освоении новых рынков сбыта, формировании собственной ценовой политики и ценовых стратегий на различных рынках, использовать разные формы реализации и расчетов, а также предвидеть спрос на выпускаемую продукцию в будущем и предусмотреть мероприятия для его стимулирования или переориентации организации на производство других видов продукции, либо диверсифицировать продукт, развивать направления альтернативного использования продукта. Возникают вопросы на любом этапе воспроизводства, требующие незамедлительных решений руководства. От верно принятого управленческого решения зачастую зависит не только результат от данной конкретной операции, но и в целом успех организации на рынке. [2]

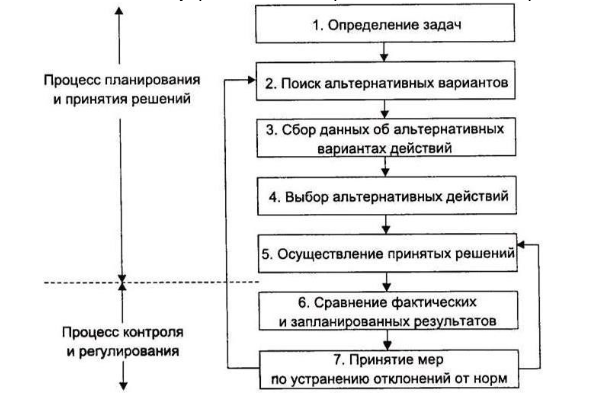

Управленческое решение - это выбор курса действий, обеспечивающего получение требуемых результатов. Модель принятия управленческого решения представлена на рисунке 1.

Рисунок 1 - Процесс принятия управленческих решений

Принятие обоснованного управленческого решения возможно только при наличии полной и достоверной экономической информации.

Экономическая информация - это совокупность различных сведений экономического характера, которые можно фиксировать, передавать, обрабатывать, хранить и использовать в процессе планирования, учета, контроля, анализа на всех уровнях управления организацией [2].

Информация должна быть действительно полезной внутренним и внешним пользователям, служить незаменимой основой для осуществления процессов прогнозирования, планирования, нормирования, анализа и контроля, т.е. выступать важным средством принятия эффективных управленческих решений.

Управленческий учет предназначается в первую очередь для решения внутренних задач управления организацией. Его основные характеристики - субъективность и конфиденциальность, на нем лежит основная нагрузка обеспечения принятия управленческих решений, и им должны заниматься профессионалы высокого уровня.

Необходимо отметить, что на отечественных предприятиях управленческий учет не ведется или развит очень слабо. Многие его элементы входят в наш традиционный бухгалтерский и оперативный учет, экономический анализ, планирование.

По оценкам специалистов, в экономически развитых странах фирмы и компании 90 % рабочего времени и ресурсов в области бухгалтерского учета тратят на постановку и ведение управленческого учета, в то время как на традиционный финансовый учет уходит только оставшаяся часть. На отечественных же предприятиях это соотношение, к сожалению, выглядит с точностью до наоборот. Такому положению во многом способствует отсутствие официального признания понятий финансового и управленческого учета в законодательных и нормативных актах, входящих в систему нормативного регулирования бухгалтерского учета в Российской Федерации [4].

Так, в Федеральном законе «О бухгалтерском учете» от 6 декабря 2011г. №402-ФЗ дано определение только бухгалтерского учета, согласно которому «Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности» (ст. 1, п. 2) [20]. При этом никакого упоминания о финансовом и управленческом учете нет. Нет его и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Министерства финансов РФ от 29 июля 1998 г. № 34н) [21].

Между тем потребность в функционировании управленческого учета у нас в стране - это не дань моде, а веление времени, поскольку управленческий учет служит для достижения поставленных целей организации. Это инструмент эффективного управления предприятием, который должен обеспечивать формирование информации для:

- контроля текущей деятельности организации в целом, по структурным подразделениям, видам деятельности;

- регулирования и корректировки управляющих воздействий на воспроизводственный процесс и снижение рисков;

- нормирования затрат и разработки стандартов затрат;

- оптимизации использования ресурсов;

- оценки эффективности организации в целом, по структурным подразделениям, видам выпускаемых продуктов и видам деятельности;

- планирования будущей стратегии и тактики осуществления коммерческой деятельности;

- прогнозирования результатов по предполагаемым управленческим решениям [9].

Роль управленческого учета в системе управления предприятием заключается в удовлетворении информационных потребностей управления, информационной поддержке решения задач менеджмента различного уровня [2].

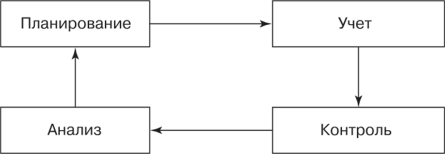

Процесс управления непрерывен и реализуется с помощью своих функций: планирование, учет, контроль, анализ, регулирование. Управленческий учет — связующая функция управления, которая проявляется на всех этапах управленческого процесса (рис. 2).

Таким образом, место управленческого учета в общей системе управления определяется как функция подготовки и принятия управленческих решений, присущая каждому этапу процесса управления [7].

Рисунок 2 - Замкнутый цикл управленческого процесса

Таким образом, роль управленческого учета трудно не оценить, ведь он является составной частью системы управления предприятием в целом.

1.2 Сущность учета для управления предприятием, его отличие от финансового учета

В настоящее время учет традиционно подразделяется на две подсистемы - финансовый и управленческий учет. Данное разделение необходимо и обусловлено различием в целях и задачах внешней и внутренней бухгалтерии.

Для финансовой бухгалтерии характерно формирование информации о доходах и расходах организации, о финансовых инвестициях, о кредиторской и дебиторской задолженности, о состоянии источников финансирования, по уплате налогов и сборов и т.п. Потребителями информации финансового учета - в основном внешние по отношению к предприятию пользователи, к которым относятся налоговые органы, банки, биржи, другие финансовые институты, а также поставщики, покупатели, потенциальные и реальные инвесторы, служащие предприятия. При этом финансовая отчетность открыта к публикации, так как не является коммерческой тайной. [7]

В отличие от финансового учета, в системе бухгалтерского управленческого учета формируется закрытая для большинства внешних пользователей информация: о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. Информация управленческого учета формируется для руководства и сотрудников предприятия, при этом является коммерческой тайной и носит строго конфиденциальный характер. Каждая организация вправе организовать ведение управленческого учета в соответствии с удовлетворяющими их требованиями, так как ведение данного учета нормативно не регулируется [7].

Обобщенную характеристику финансового и управленческого учета можно увидеть в таблице 1, размещенной в Приложении к данной работе.

Чтобы глубже проникнуть в сущность управленческого учета, необходимо дать ему определение, обозначить его объекты, цели и основные задачи.

Определение системы управленческого учета - вопрос дискуссионный. До сих пор не найдено идеального определения, которое устраивало бы всех специалистов в этой области. Мнения экономистов расходятся значительно - от понимания управленческого учета в узком смысле этого слова, как подсистемы бухгалтерского учета, включающей в себя сбор, регистрацию и обобщение информации, до трактовки его в широком смысле как системы управления предприятием, охватывающей все функции управления: планирование, организацию, собственно учет, контроль, анализ, принятие решений. То есть, образно говоря, в сочетании «управленческий учет» одни авторы ставят смысловое ударение на слове «учет», другие - на слове «управленческий» [7].

Вот, к примеру, некоторые из определений управленческого учета. Так, по мнению Национальной ассоциации бухгалтеров США, управленческий учет есть «процесс идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации, используемой управленческим персоналом для планирования, оценки и контроля за производственной деятельностью и эффективностью использования ресурсов» [2].

Ч. Т. Хорнгрен и Дж. Фостер дают следующее определение: «Управленческий учет - это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления какими-либо объектами» [17].

В книге «Управленческий учет» под редакцией А. Д. Шеремета приводится определение, сходное с представленными выше: «Управленческий учет - подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций» [19].

Созвучное определение дает в книге «Бухгалтерский управленческий учет» М. А. Бахрушина: «Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений» [2].

«Учетно-информационную» направленность управленческого учета подчеркивают О. Е. Николаева и Т. В. Шишкова: «Управленческий учет охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием» [12].

Более широкое определение дают авторы книги «Управленческий учет по формуле «три в одном»: «...к понятию «управленческий учет» относится не только система сбора и анализа информации об издержках предприятия, но и система управления бюджетами (то есть планирования) и система оценки деятельности подразделений, то есть в большей степени управленческие, чем бухгалтерские, технологии» [8, с. 135.].

С рядом других определений управленческого учета можно также ознакомиться в Таблице 2 Приложения к данной курсовой работе, которая собрала в себе мнения многих светил экономической науки [22].

Ранее отмечалось, что нет нормативной документации, регламентирующей управленческий учет и это правильно, так как организация управленческого учета - внутреннее дело любой компании, государство не может обязать предприятия вести управленческий учет или предписать единые правила его ведения [21].

Исходя из более развитой западной практики управленческого учета можно отметить, что невмешательство государства в эту сферу благоприятно влияет на развитие предприятия.

Однако на уровне государства также ведется развитие данного направления. Например, в России создан экспертно-консультационный совет по вопросам управленческого учета при Министерстве экономического развития и торговли Российской Федерации.

Рассмотрим теперь основные объекты управленческого учета, которыми являются расходы (затраты, издержки) и доходы предприятия, а также результаты как сопоставление доходов и расходов. Кроме того, в управленческом учете обязательно выделяются такие объекты учета, как «центры ответственности» и система внутренней отчетности. [7]

1.3 Цели, функции, задачи и методы управленческого учета

Целью управленческого учета является подготовка и представление менеджерам организации достоверной, полной и своевременной информации для принятия управленческих решений, направленных на достижение целей организации. В управленческом учете информация служит целям управления, поэтому в споре о том, что здесь первично — управление или учет, следует отдать пальму первенства первому [7].

Система управленческого учета в организации действует посредством ряда функций, которые можно разделить на две группы на основании того, что определяет данная функция - форму или содержание. Функции управленческого учета условно можно представить на Рисунке 3.

Рисунок 3 - Функции управленческого учета

Среди функций, обеспечивающих организацию информационных потоков, можно выделить следующие:

— представление информации (разработка и (или) внедрение систем обмена информацией между различными сегментами организации, а также подготовка разного рода внутренних управленческих отчетов);

— анализ информации;

— планирование деятельности [2].

Функции, определяющие содержание информационных потоков:

— координация деятельности подразделений, сегментов организации или отдельных сотрудников;

— мотивация персонала;

— контроль за выполнением планов [2].

Цель управленческого учета достигается в рамках указанных функций посредством решения ряда задач, которые сами по себе могут конкретизироваться подзадачами (задачами более низкого уровня).

Задач в системе управленческого учета в организации можно сформулировать множество, при этом в качестве основных задач большинства коммерческих компаний в рамках названных функций можно назвать следующие:

Представление информации [4].

1. Оценка запасов.

2. Обоснование продажных цен.

3. Исчисление прибыли [4].

4. Формирование информационных файлов о доходах и затратах (расчет себестоимости).

5. Разработка системы коммуникации (передачи сведений, регламентов внутреннего управленческого документооборота) между разными сегментами и уровнями организации.

6. Разработка и представление руководству организации различных внутренних отчетов.

Анализ [4].

1. Определение путей наиболее эффективного использования ресурсов, в том числе ограниченных.

2. Выявление возможности роста финансовой результативности (внутренних резервов) и межпериодная оптимизация финансового результата.

3. Подготовка информации для принятия решений о структуре и объемах выпуска продукции.

4. Подготовка информации для принятия решений о способах финансирования различных проектов, сегментов, видов деятельности и т.д.

5. Разработка вариантов инвестирования.

Планирование [4].

1. Прогнозирование будущих значений показателей.

2. Разработка оперативных и тактических планов.

3. Подготовка информации для принятия решений о системе краткосрочных или долгосрочных целей и задач организации.

Мотивация [4].

1. Мотивация сотрудников — исполнителей и менеджеров.

2. Разработка способов участия сотрудников — исполнителей и менеджеров — в прибыли компании.

3. Разграничение сфер ответственности менеджеров.

4. Выработка способов оценки эффективности работы подразделений

Координация [4].

1. Координация деятельности различных сегментов бизнеса.

2. Оптимизация структуры бизнеса.

3. Выработка политики в области распределения косвенных (накладных) расходов между подразделениями организации и (или) продуктами.

4. Организация текущего обмена информацией между подразделениями и менеджерами.

Контроль [4].

1. Организация внутреннего финансового контроля.

2. Организация внутреннего аудита.

3. Сравнение фактически достигнутых с плановыми показателями и разработка рекомендаций руководству по устранению или недопущению выявленных отклонений в будущем.

Изучив представленный список управленческих задач можно подумать, что функцией управленческого учета является еще и организация производства как такового. Это, однако, не так. Организация производственного процесса — это сфера ответственности менеджеров, а отнюдь не экономистов. Бухгалтер-аналитик принимает участие в управлении производством только там и тогда, где и когда речь идет о стоимостных оценках ресурсов и финансовых показателях результативности. Технико-технологическая информация используется в ряде процедур управленческого учета только как информационная база для расчета различных нормативов и финансовых оценок. При этом бухгалтеры-аналитики работают в тесном контакте с менеджерами и специалистами подразделений, понимая, что их работа ценна не сама по себе, а лишь постольку, поскольку она позволяет осуществлять процесс управления [5].

Методы, используемые в управленческом учете, весьма разнообразны. Сюда можно отнести методы многих дисциплин: учета (оперативного, бухгалтерского, статистического), анализа, стратегического и оперативного планирования и управления, экономики предприятия, статистики, математики и т. д. [7].

1.4 Субъекты и объекты управленческого учета

Говоря о теоретических аспектах организации управленческого учета на современном предприятии, мы не можем не поговорить о его субъектах и объектах.

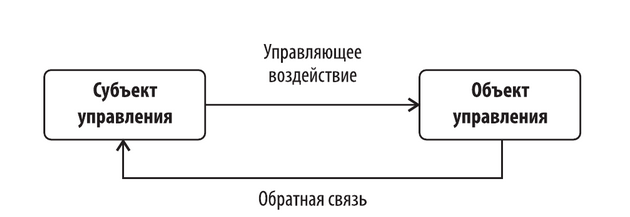

Система управления предприятием, как и любая другая система управления, может быть представлена в виде совокупности субъекта управления, объекта управления и их взаимосвязей. Субъект управления вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту управления. Объект управления воспринимает управляющее воздействие и действует в соответствии с переданным ему управляющим сигналом [12]. О том, что объект принял управляющее воздействие и отреагировал на него, субъект управления узнает с помощью обратной связи; систему управления можно представить в виде схемы изображенной на Рисунке 4.

Проще говоря, субъектом управления в системе управления предприятия являются руководители, менеджеры всех уровней, которые наделены соответствующими полномочиями по принятию решений [7].

Рисунок 4 - Общая схема управления

Объектами управления могут выступать различные ресурсы компании, в том числе работники, средства и предметы труда, научно-технический и информационный потенциал предприятия. При этом основными объектами управления являются доходы и расходы, а также центры ответственности предприятия [7].

Таким образом, любой компании для построения адекватной и действенной (эффективной) системы управленческого учёта на предприятии необходимо знать и определить для себя наиболее подходящие методологические и организационные основы организации учета.

2. ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА В КОМПАНИИ

Как правило, необходимость в управленческом учете назревает, когда на предприятии формируется некоторый уровень управленческой культуры, а руководство предприятия начинает реально осознавать недостатки существующей системы управления [7].

Управленческий учет сформировался на базе производственного учета. Производственный учет призван следить за издержками, их отклонениями и выявлять резервы. Основным направлением производственного учета является учет издержек по:

- видам деятельности, работ и услуг;

- местам их возникновения и центрам ответственности;

- носителям затрат.

Основные цели управленческого учета:

- создание интегрированной системы учета затрат и доходов;

- нормирование затрат;

- планирование, контроль и анализ затрат;

- бюджетирование;

- обеспечение базы для ценообразования;

- оказание информационной помощи финансовым менеджерам в принятии оперативных управленческих решений;

- контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и центров ответственности;

- выбор наиболее эффективных путей развития предприятия [19].

Основным критерием действенности системы управления является эффективное использование финансовых, материальных и людских ресурсов. Управленческий учет обеспечивает для этого необходимый механизм, позволяя комплексно рассмотреть вопросы планирования, оперативного контроля и учета отдельных видов деятельности.

Схему управленческого учета на предприятии можно представить в виде Рисунка 5.

Учетная политика

Технология бизнес-процессов

Нормативы деятельности

Управленческий учет

Система управленческих отчетов

Система показателей деятельности

Система учета затрат

Рисунок 5 - Схема управленческого учета на предприятии

Как известно, в мировой практике общепризнанной информационной системой, обеспечивающей потребности менеджеров во внутрифирменном управлении, является система управленческого учета [14].

Так, под системой управленческого учета на предприятии нужно понимать наблюдение, оценку, регистрацию, измерение, обработку, систематизацию и передачу информации преимущественно о затратах и результатах хозяйственной деятельности в интегрированной системе учета, нормирования, планирования, контроля и анализа в целях формирования достаточной информационной базы внутренним пользователям для принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений.

Целью бухгалтерского управленческого учёта является информационная поддержка тактических и стратегических решений руководящего состава предприятия для контроля за реальным производственно-финансовым результатом, фактически достигнутым за счёт организации производства продукции и проведения предприятием финансовой политики в части осуществления расходов, формирования издержек производства и себестоимости продукции.

Классификацию систем управленческого учета можно представить в виде схемы представленной на Рисунке 6. [7]

Форма связи управленческой и финансовой бухгалтерии

Оперативность учета затрат

Полнота учета затрат

Интегрированная

Автономия

Директ-кост

Учет полной себестоимости

Стандарт-кост

Учет фактических затрат

Классификационные признаки систем управленческого учета

Рисунок 6 - Классификация систем управленческого учета

Связь между управленческой и финансовой бухгалтерией осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами подсистема учета является интегрированной (монистической, однокруговой).

Если система управленческого учета автономная (замкнутая), то используются парные контрольные счета одного и того же наименования, известные как отраженные, зеркальные счета, или счета-экраны [9].

Важнейшей характеристикой систем управленческого учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт-кост». Система «стандарт-кост» включает в себя разработку норм на затраты труда, материалов, накладных расходов, составление нормативной калькуляции и учета фактических затрат с выделением отклонений от стандартов.

В зависимости от полноты включения затрат в себестоимость производства можно выделить систему полного включения затрат в себестоимость продукции, т.е. традиционный учет полной себестоимости, и подсистему неполного, ограниченного включения затрат в себестоимость по какому-либо признаку, например, по признаку зависимости расходов от объема производства, т.е. «дирeкт-костинг» [9].

Поскольку такой признак организации управленческой бухгалтерии, как учет полных затрат, или «директ-костинг», существенeн и влияет на организацию практически всех элементов подсистемы управленческого учета, они многообразны и определяются многими факторами [19].

Основным организационным вопросом в управленческом учете является необходимость детализации плана счетов. Детализацию плана счетов определяют виды анализа, которые руководство стремиться осуществлять более или менее регулярно. По сути дела, она зависит от «детальных расширений», которые необходимы для каждой статьи затрат, доходов или активов.

Бухгалтерская база должна быть расширена, если организации нужно разделить элементы постоянных и переменных затрат. Такое расширение может стать необходимым, если организации требуется краткосрочный анализ альтернативных затрат или внутрипроизводственная отчетность о доходах с разделением в ней постоянных и переменных затрат.

Не существует «идеального» уровня детализации структуры счетов. Руководство должно само провести анализ показателей выгоды и затрат. Организации страдают скорее от недостаточной, чем от чрезмерной детализации бухгалтерской базы данных.

Таким образом, управленческий учёт является необходимым инструментом для управления организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности.

2.1 Основные аспекты организации управленческого учёта

Основные организационные аспекты бухгалтерского управленческого учёта в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований Налогового кодекса РФ, Федерального закона «О бухгалтерском учёте», Положений по бухгалтерскому учету и др. [21].

Организацию управленческого учёта определяют как комплекс мер, направленных на выполнение ряда задач по подготовке необходимой информации для администрации предприятия в целях планирования, управления и контроля.

Построение системы действенного управленческого учёта довольно сложная задача, поскольку он является составной частью системы управления предприятием. В целях достижения оптимального уровня управления предприятием руководство фирмы должно четко определить круг вопросов, которые требуется решить при условии внедрения управленческого учёта, и осознавать, что успешная деятельность фирмы зависит не только от общей системы управления, но и от достоверной информации, содержащейся в системе управленческого учёта. Любая компания желает стать успешнее, чем его конкуренты, поэтому тайны организации внутрифирменного управления стараются не раскрывать. Данный факт отмечали и видные российские ученые в области управленческого учёта (В.Ф. Палий, С.А. Николаева, М.А. Вахрушина, Н.Д. Врублевский и др.) в своих работах [13].

К главным особенностям управленческого учёта можно отнести: ориентацию на пользователя информации и оперативность предоставления данных. Ориентация на пользователя информации - определённого менеджера организации - характеризует сущность управленческого учёта. В связи с этим система управленческого учета в конкретной организации может быть построена различными способами, учитывающими указанную специфику [12].

Оперативность предоставления информации обусловлена тем, что информация, необходимая для принятия решений и контроля, будет полезна только в том случае, когда она своевременно передается пользователям.

Управленческая информация в отличие от просто собранных данных не является избыточной, она более полезна и ориентирована на конкретного пользователя, способного воспринимать ценность этой информации. Организованная система управленческого учёта трансформирует обычные данные в управленческую информацию.

Можно выделить ряд критериев, с помощью которых всегда можно отличить управленческую информацию от обычной, а именно это: форма подачи информации - сведения должны быть понятны конкретному получателю; периодичность - подача информации должна предоставляться регулярно, но по мере необходимости; точность информации - приемлемый компромисс между надёжностью данных и своевременностью их представления; четкое определение ответственности конкретного сотрудника за подготовку управленческой информации в указанной форме с определенной точностью (достоверностью) и её передачу в положенное время получателю; рентабельность - польза от всей цепочки формирования управленческой отчётности (данные - сводки - отчеты - сводный отчет) должна превышать затраты на её осуществление [8].

В управленческом учёте реализуется как системный, так и ситуационный подход. При этом необходимо отметить, что система управленческого учёта весьма специфична для отдельных компаний, различных видов бизнеса. Эта специфика определяется [2]:

1. технологией ведения бизнеса в целом и конкретного вида деятельности в частности. Например, для непрерывного производства основная классификация затрат для определения финансовых результатов деятельности будет подразумевать их деление на постоянные и переменные издержки. Для позаказного производства основное деление будет на прямые и косвенные по отношению к заказу издержки;

2. нормативной базой конкретного вида бизнеса. Например, в одних случаях есть разработанные нормативы затрат на используемые материалы и сырье в следствии чего калькулируется нормативная себестоимость произведенной продукции. Когда же таких нормативов нет калькуляция осуществляется по фактической себестоимости произведенной продукции;

3. учетной политикой организации и правилами учета затрат на конкретный вид деятельности или объект затрат;

4. организационной структурой предприятия. Есть два принципиальных отличия в технологии бизнеса и организационной структуре компании, которые проявляются в организации двух различных типов систем управленческого учета;

5. ориентацией системы управленческого учета. Так, при функционально-ориентированном управлении максимизируют результаты деятельности всей организации за счет четкой, отлаженной работы каждого из ее подразделений, то есть, центров ответственности. Конечно же, система управленческого учета не может существовать в компании сама по себе. То есть главная роль в ней отводится человеческому фактору.

Для того чтобы определить точное место управленческого учёта в системе управления компанией, необходимо первоначально разобраться со структурой управления в целом. Затем, определив особенности организационной структуры, найти место для управленческого учёта и анализа в ней [2].

Рассмотрим различные системы управленческого учета, которые функционируют в рамках существующих организационных структур предприятия: линейно-функциональной (иерархической), дивизиональной или матричной.

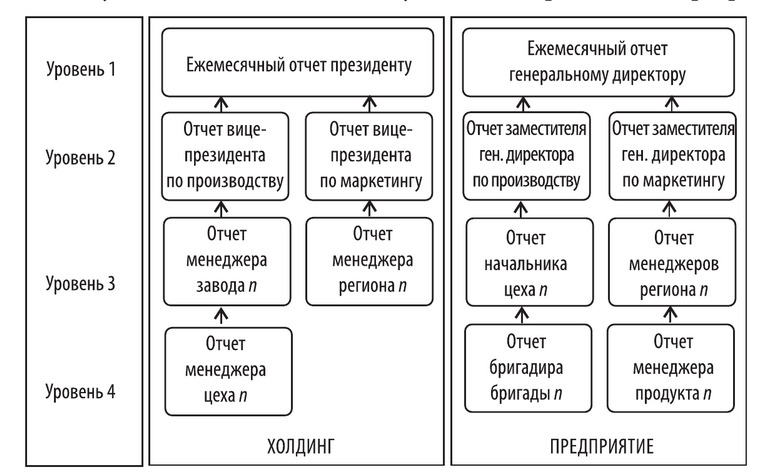

Линейно-функциональная структура управления подразумевает, что главные подразделения компании осуществляют основную производственную деятельность по выпуску товаров и услуг, а специализированные функциональные службы (бухгалтерия, отдел маркетинга, отдел кадров, экономический отдел, служба НИОКР и др.) выполняют функции, обеспечивающие нормальную или обусловленную действующим законодательством работу, без которой невозможно функционирование всего предприятия. При вышеописанной структуре управления управленческий учёт и контроль осуществляется по-вертикали, при этом вышестоящий менеджер контролирует деятельность нижестоящего управляющего персонала. Именно такая система управления применяется на большинстве наших организаций. Данной системе присуща высокая степень централизации контроля всех сторон деятельности предприятия. Своими корнями линейно-функциональная система уходит к командной системе управления. В самом общем виде этот принцип схематично изображен на Рисунке 7 (на примере холдинга и предприятия) [7].

Рисунок 7 - Схема предоставления внутренней отчетности

Конечно же, достоинством данной структуры можно считать сравнительную обозримость результатов управленческой деятельности, коллективную ответственность за допущенные упущения.

При этом имеется и значительный недостаток линейно-функциональной структуры: это необходимость согласования важнейших решений с более высоким руководством, в результате чего происходит некое сковывание инициативы управляющих низшего звена. Они не желают брать риск на себя [7].

При дивизиональной (штатной) структуре управляющий производственного подразделения (центра затрат, прибыли, инвестиций) осуществляет контроль текущей деятельности своего дивизиона на основе данных о величине выручки, затрат, полученной прибыли. Центральные службы управления организацией контролируют лишь конечные или независящие от данного подразделения показатели прибыли, эффективности инвестиций и других целевых источников финансирования. Централизованным остается лишь контроль за осуществлением единой учётной и налоговой политики в рамках предприятия, а также за финансовыми вложениями и выполнением стратегических решений по перспективному развитию организации [7].

В рамках дивизиональной структуры управленческий учет осуществляется в основном на внутрифирменных подразделениях и подготовке специализированной информации для стратегического менеджмента.

К несомненным достоинствам данной системы управления можно отнести её существенно большая демократичность и ответственность за принимаемые решения (в отличии от линейно-функциональной структуры).

При использовании матричной структуры управления функциональные подразделения наделяются максимумом прав и ответственности. Конечные производственные и сбытовые подразделения выступают в качестве центров прибыли, функциональные отделы и промежуточные производственные подразделения рассматриваются как центры затрат, а каждый проект капитальных вложений учитывается как центр инвестиций. Управляющие данных подразделений контролируют издержки и качество выполняемых работ, а также эффективность использования трудовых, материальных и денежных ресурсов и, кроме того, контролируют расходы на содержание собственных отделов и служб [2].

Для того, чтобы выбрать тот или иной вариант ведения управленческого учета, необходимо оценить размер организации, степень централизации учёта на ней, организационную и производственную структуру компании и др. В настоящее время существует несколько основных способов формирования управленческого учёта.

2.2 Варианты формирования системы управленческого учёта

Существуют различные варианты формирования системы управленческого учёта. Как пример, это может быть: автономный учёт, интегрированный, дуализм или монизма. Все они основываются на общих принципах, к коим относятся:

1. согласованность с общими принципами формирования организационно-производственной структуры управления;

2. использование имеющейся информационной базы;

3. соответствие целей и задач управленческого учёта стратегии деятельности организации;

4. доходы от внедрения управленческого учёта должны значительно превышать затраты на организацию учета [19].

Интегрированное ведение учёта заключается в введении единой системы счетов, что характерно для бухгалтерского учёта в нашей стране. Суть данного метода заключается в том, что конечный итог деятельности фирмы находится при вычитании из выручки от продаж (без НДС) расходов на продажу, а затем к полученному результату добавляется разница прочих доходов и расходов. По итогу года определяется финансовый результат, при этом осуществляется закрытие всех основных счетов бухгалтерского учёта. Функционированию данной системы присуща работа без использования специальных счетов управленческого учёта, то есть используется единая система счетов и бухгалтерских проводок. Чтобы сохранить в тайне ряд коммерческой информации на счетах бухгалтерского учёта регистрируется лишь сальдо, при этом обороты по хозяйственным операциям, указываются в системе управленческого учёта.

При таком варианте учета не происходит обособления калькуляционных счетов в систему управленческого учета. При этом обеспечивается прямая корреспонденция счетов расходов и доходов управленческой бухгалтерии с контрольными счетами бухгалтерского учёта [6].

Таким образом, в интегрированной системе учёта бухгалтерский и управленческий учет взаимодействуют так, что внутренний бухгалтерский учёт преобразуется в основную информационную базу для формирования различных вариантов управленческих решений, основываясь на утверждённой политике и требований к ней [6].

Внедряя данную систему на своем предприятии, руководитель должен понимать, что потребуются значительные дополнительные расходы, так как бухгалтерия организации будет расширять востребованность имеющейся бухгалтерской информации для внутрипроизводственных целей. Такая система оптимальна для применения ее на предприятиях малого бизнеса, так как там ограничены возможности контроля затрат и не допускаются различные оценки [10].

Главное, чего достигнет организация при использовании описанной системы - добьется динамичности учёта за счет адаптации его к производственным условиям.

А вот уделом крупных предприятий считается использование автономной системы, так как именно там необходимость детализированного и обособленного управленческого учёта ощущается особо остро. Автономная система учета подразумевает замкнутость как финансового, так и управленческого учета [3].

В Плане счетов используется вариант с двумя системами счетов. Отсюда и второе название автономной системы – двухкруговая. Характерной особенностью является то, что каждый вид учёта имеет самостоятельный план счетов либо же в общем плане выделяют специальные счета для управленческого учёта, а все остальные используют в финансовой бухгалтерии. Таким образом, бухгалтерский и управленческий учёт могут вестись отдельно и независимо друг от друга и как следствие могут иметь различные конечные данные. Этот факт обуславливается различием целей при ведении этих учетов. Бухгалтерский учет группирует расходы по экономическим элементам, а управленческий - по статьям калькуляции. И только специальные счета, которые носят название отражающих счетов, или счетов-экранов осуществляют связь статей этих двух учетов. С помощью счетов-экранов переносится самая важная информация из финансовой бухгалтерии в управленческую, и наоборот [6].

2.3 Организационно-методические основы создания системы контроллинга в компании

С целью организации и ведения эффективной системы управленческого учета на предприятии обязательно должны осуществляться мероприятия по созданию систем контроля за его текущей деятельностью. Такая система должна включать в себя не только различные аналитические показатели и выводы. Главным элементом в системе контроллинга являются люди, которые непосредственно занимаются контролем [14].

Для осуществления контроля в компаниях создаются специальные структурные подразделения – службы контроллинга, благодаря работе которых достигается эффективная работа и при этом видно четкое определение ответственности у каждого из контроллеров, работающих на предприятии.

Служба контроллинга призвана управлять затратами и прибылью путем их глубокого анализа [22].

Для эффективной деятельности службы важно соблюдать следующие условия:

1. Служба контроллинга должна иметь возможность получать необходимую ей информацию из бухгалтерии, финансового отела, планово-экономического отдела, службы сбыта и службы материально-технического снабжения.

2. Служба контроллинга должна иметь возможность и полномочия организовывать с помощью других экономических служб сбор дополнительной информации, требуемой для анализа и выводов, но не содержащейся в существующих документах.

3. Служба контроллинга должна иметь возможность внедрять новые процедуры сбора аналитической информации на постоянной основе.

4. Служба контроллинга должна иметь возможность быстро доводить информацию до сведения вышестоящего руководства компании.

5. Служба контроллинга должна быть независимой от той или иной финансово-экономической службы [14].

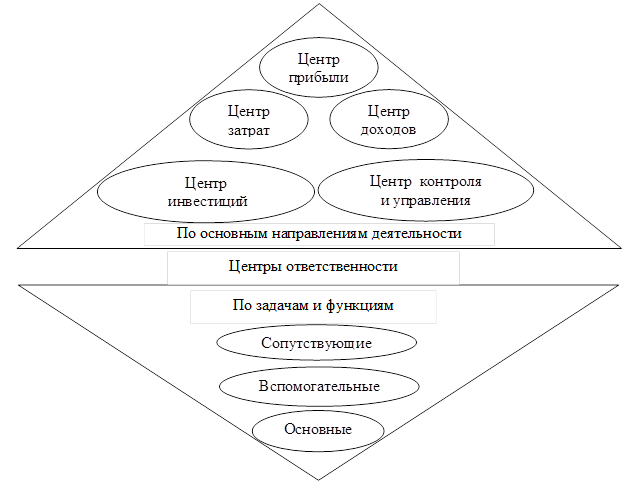

Таким образом, с целью осуществления контроля, традиционно на предприятиях создают центры ответственности [22].

2.3.1. Построение управленческого учета по центрам ответственности

Главным в создании системы контроля в любой организации можно считать выделение мест возникновения затрат и центров ответственности. В зависимости от области применения можно встретить различные классификации и названия центров ответственности [14].

Под центром ответственности следует понимать определенное структурное подразделение, осуществляющее соответствующую ему хозяйственную деятельность, во главе которого стоит руководитель (менеджер, управляющий), который непосредственно контролирует результаты этой деятельности и несет за них ответственность. В соответствии с этим такой руководитель наделяется рядом полномочий. В зависимости от объема полномочий и обязанностей руководителя выделяют следующие центры: затрат, дохода, прибыли, капитальных вложений и инвестиций, контроля и управления и т. п.

Наглядно классификацию центров ответственности можно посмотреть на рисунке 8 [1].

Характеристику центров ответственности начнем с центра затрат. Его руководитель обладает наименьшими управленческими полномочиями и, соответственно, несет наименьшую ответственность за полученные результаты. В функцию руководителя входит контроль затрат. Прибыль и другие экономические показатели данный центр ответственности контролировать не может [22].

Рисунок 8 - Классификация центров ответственности

Центр затрат может совпадать со структурной единицей (цехом) предприятия или входить в ее состав как отдел (участок). Иногда в крупных подразделениях создаются сразу два и более таких центра. В данном центре организуют нормирование, планирование и учет затрат в целях наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования [1].

Центр доходов – это центр ответственности, руководитель которого отвечает за получение доходов, но не за затраты. Основной вид деятельности менеджера данного центра ответственности – уметь контролировать и оценивать доходы на основе полученной выручки или суммы внутренних доходов, поэтому задачей учета в этом случае будет фиксация результатов деятельности центра ответственности на выходе. Центр доходов обычно формируется в сбытовых подразделениях, ответственных за доходы от продаж по своим подразделениям или даже участкам рынка [1].

Поскольку эффективность работы многих компаний определяются посредством оценки размеров прибыли, которая, нужно сказать, не является целью менеджеров центров затрат и доходов, в системах управления затратами организаций часто встречаются центры прибыли и инвестиций.

Центр прибыли – это структурное подразделение, менеджер которого несет ответственность за доходы и затраты своего подразделения. В компетенцию руководителя центра прибыли входит принятие решений по количеству используемых ресурсов и размеру ожидаемой выручки. Таким образом, главным показателем этого центра является размер получаемой прибыли [1].

Работу центров прибыли можно сравнить с работой самостоятельного бизнеса с разницей лишь в том, что уровень инвестиций в центре ответственности контролирует руководство компании, а не менеджер центра.

Необходимо отметить, что руководители центров прибыли (в отличие от менеджеров центров затрат) не заинтересованы в снижении качества продукции, так как это сократит их доходы, и как следствие, и прибыль, по которой оценивается эффективность их работы. Цель данного центра – получение максимальной прибыли путем оптимального сочетания определяющих ее элементов: объема продаж, продажных цен, переменных и постоянных затрат [22].

Существуют также центры капитальных вложений (инвестиций). Это специальные подразделения компаний, руководители которых контролируют не только затраты и доходы своих отделов, но и эффективность использования инвестируемых в них средств. Как правило, инвестиционные образуются в организациях с высокой степенью децентрализации [1].

Именно менеджеры данных центров обладают наибольшими полномочиями в руководстве: им доверено право самостоятельно принимать инвестиционные решения, т. е. распределять выделенные средства по проектам. Эти центры работают с бюджетом капитальных вложений или планом предполагаемых расходов на приобретение долгосрочных активов и средствами финансирования этих приобретений.

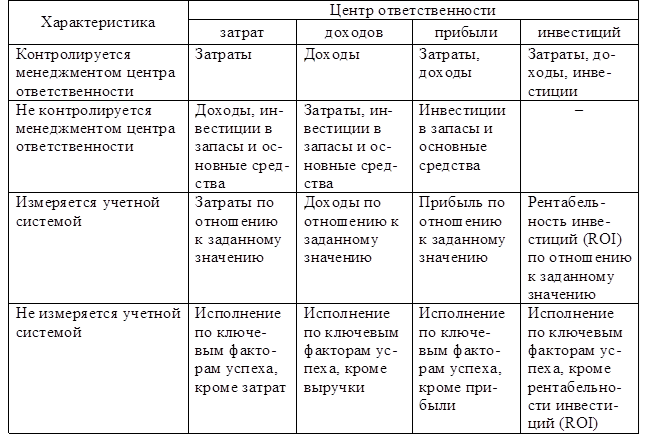

Обобщающие данные, характеризующие различные центры ответственности представлены в таблице 3, размещенной в Приложении к данной курсовой работе [1].

Обобщая вышесказанное, можно сделать вывод, что центры ответственности создаются для более слаженной организации контроля и регулирования затрат как функции управления, обеспечения индивидуальной ответственности за уровень отдельных расходов и затрат в компании. Выводы об эффективности работы можно сделать при сравнении достигнутых текущих результатов с запланированными (или с нормативными), анализе причин отклонений, установлении ответственности за них и принятии необходимых мер.

В практике управленческого встречается выделение еще одного цента - центра финансовой ответственности» (ЦФО). Данный центр ответственен за финансовые результаты. Выделение ЦФО – первый шаг на пути к созданию системы бюджетирования [22].

Мы рассмотрели только одну классификацию центров ответственности. При этом возможны и другие группировки центров ответственности по различным признакам, например, по уровню управления: корпоративные, внутрифирменные структурные подразделения.

В любом случае, мы должны понимать, что основная цель создания центров ответственности – свести к минимуму вложения, необходимые для достижения заданного финансового результата [1].

Нужно всегда помнить, что процесс совершенствования и оптимизации может занимать от одного месяца до нескольких лет – все зависит от объема работы и масштаба предприятия. Также срок проведения мероприятий по совершенствованию управленческого учета может зависеть и от того, в каком состоянии находится компания. В любом случае, мероприятия по оптимизации должны проводиться постоянно, так как со временем какие-то параметры начинают устаревать и соответственно должны исключаться из установленных ранее норм. Иначе бездействие в управленческой сфере способно довести предприятие до кризиса [11].

ЗАКЛЮЧЕНИЕ

Проанализировав информацию, изложенную в данной курсовой работе, можно сделать ряд общих выводов.

Во-первых, внедрение и дальнейшее применение управленческого учета требуется для нормального и стабильного функционирования и развития любой компании, независимо от ее размеров и характера деятельности. Главной задачей управления становится определение основного направления развития фирмы с учетом материальных источников его обеспечения и спроса рынка. Именно управленческий учет в большей степени способствует возможности грамотного учета всей совокупности внутренних и внешних факторов при определении конкретных целей развития организации и путей их достижения.

Одной из основных функций управленческого учета становится связывание в единое целое всех структурных подразделений компании, что значительно сокращает затраты и открывает все возможные дополнительные источники ресурсов внутри фирмы.

Несомненно, что именно система управленческого учета задает определенную стратегию развития фирмы, помогает определить главные цели и возможные пути их достижения; предопределить эффективность бизнеса в целом и каждого структурного подразделения по отдельности; оценить деятельность каждого конкретно взятого сотрудника с использованием отработанной системы показателей; разработать методику сбора, синтеза и анализа информации финансового и нефинансового характера, которая мгновенно выявляет проблемы; повысить эффективность управления материальными активами предприятия; установить оптимальную систему взаимоотношений между структурными подразделениями, организовать многоступенчатую систему внутрифирменного контроля; создать систему управления затратами с целью их оптимизации; принимать логически обоснованные стратегические и оперативные управленческие решения.

Важно помнить, что только правильно организованный управленческий учет даёт информацию, необходимую для расстановки приоритетов в работе компании и планировании её дальнейшей деятельности, открывает перспективные возможности и снабжает механизмами контроля за исполнением принятых решений.

Немаловажную роль играет и выбор правильного стиля и методов управления производством и финансами, стратегии и тактики работы, которые будут учитывать текущую экономическую обстановку. Эти моменты не только предоставят компании возможность выжить, но и добиться процветания даже в кризисные периоды любых экономических преобразований.

Конечно же, становление системы управленческого учета - это достаточно трудоемкий и длительный процесс. Порой этот процесс на некоторых предприятиях занимает десятки лет. Возможно отчасти это обстоятельство обусловлено тем, что внедрение и развитие системы управленческого учета требует огромных денежных вливаний и большого числа квалифицированных трудовых кадров. При внедрении систем управленческого учета в компании преследуется решение целого ряда непростых задач: от реорганизации финансовой службы, до установки программного обеспечения.

Необходимо заострить отдельное внимание на одном из значительных преимуществ системы управленческого учета, которое состоит в её гибкости. Конечно, из огромного арсенала практических инструментов и методов управленческого учета каждая компания подбирает для себя наиболее актуальные и подходящие, то есть именно те методы, которые в наибольшей степени будут учитывать индивидуальные особенности хозяйственной деятельности данного предприятия. Только эффективное внедрение выбранных методов и инструментов может постепенно привести от принятия самых простых и доступных управленческих решений к более объемным и сложным.

Очевидным выводом становится, что управленческий учет становится необходимой методологической базой постоянного совершенствования системы управления предприятием.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Основная литература:

- Асаул А.Н., Старовойтов М.К., Фалтинский Р.А. Управление затратами в строительстве: Под ред. д.э.н., профессора А. Н. Асаула. – СПб.: ИПЭВ, 2009. -392 с.

- Бондина Н.Н., Бондин И.А., Лаврина О.В., Павлова И.В., Шпагина И.Е. Бухгалтерский управленческий учет: Учебник. - Пенза: РИО ПГСХА, 2013. - 338 с.

- Бобрышев А.Н. Изучение функциональной действительности существующей системы управленческого учета в России: Периодическое издание. -М.: Современные научные исследования и разработки, 2016. № 7 (7). – 315 с.

- Вахрушина М. А. Бухгалтерский управленческий учет: Учебник для вузов. 8-е изд., доп. и перераб. -М.: ИКФ Омега-Л, 2010. - 570 с.

- Волкова, О. Н. Управленческий учет: Учебник и практикум для академического бакалавриата. - М.: Издательство Юрайт, 2017. — 461 с.

- Волошин Д. А. Проблемы организации систем управленческого учета на предприятиях: Экономический анализ: теория и практика. М. - 2013. - №22 – 317 с.

- Ильина А. В. Управленческий учет: Учебное пособие. - Екатеринбург: Издательство Урал, 2016. - 180 с.

- Касьянова Г. Ю., Колесников С. Н. Управленческий учет по формуле «три в одном». М.: Статус-Кво 97, 1999. - 328 с.

- Мансуров П. М. Управленческий учет: Учебное пособие. -Ульяновск: УлГТУ, 2010. - 175 с.

- Медведко К. А. Система управленческого учета как стратегический ресурс в конкурентной борьбе. Финансовый менеджмент. - 2010. - № 4. – 150 с.

- Моисеев О.Б. Основы совершенствования управления предприятием. – М: Лаборатория книги, 2010 – 95 с.; То же [электронный ресурс]. – URL:http//biblioclub.ru/index,php?page=book&id=87578(17.10.2018)

- Николаева О. Е., Шишкова Т. В. Классический управленческий учет: Учебник для вузов. - М.: Издательство Эдиториал УРСС, 2014. - 400 с.

- Палий В.Ф. Организация управленческого учета. – М.: Бератор-Пресс, 2005. – 221 с.

- Санин М.К. Управленческий учет: Учебное пособие. – СПб.: СПбГУ ИТМО, 2010. - 80 с.

- Хамхоева Ф. Я. Бухгалтерский управленческий учет как информационная основа системы управления производством. Современный бухучет. - 2009. - № 12. – 150 с.

- Хан Д. Планирование и контроль: концепция контроллинга. Под ред. и с предисловием: Турчака А.Л., Головако А.Г., Лукашевича М.Л. — Финансы и статистика, 1997. – 316 с.

- Хорнгрен Ч. Т., Фостер Дж. Бухгалтерский учет, управленческий аспект: Учебное пособие. - М.: Финансы и статистика, 2000. - 416 с.

- Чеботарева З.В. Международная практика организации управленческого учета. Вызовы в условиях глобализации. - Economics. 2017. № 4 (25). - 110 с.

- Шеремет А. Д. Управленческий учет: Учебное пособие. М.: ИД ФБК-ПРЕСС, 2000. - 512 с.

Нормативные акты:

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ.

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598).

Дополнительная литература:

- Баталов Д.А., Рябцева М.С. Управленческий учет и контроллинг. Научный журнал КубГАУ, №69(05), 2011., интернет ресурс - http://ei.kubagro.ru/2011/05/pdg27.pdf

ПРИЛОЖЕНИЕ

Таблица 1

Сравнение финансового и управленческого учета

|

Отличительные признаки |

Управленческий учет |

Финансовый учет |

|

1. Обязательность ведения учета |

Необязательно, по решению администрации |

Обязательность ведения для всех без исключения предприятий и организаций |

|

2. Правила ведения учета |

Устанавливаются администрацией предприятия. |

Регулируются государственными нормативными актами и национальными стандартами. |

|

3. Цели учета |

Обеспечение информации внутренних пользователей для планирования, прогнозирования и управления предприятием. |

Составление отчетности для внешних пользователей (инвесторов, кредиторов, налоговых органов) |

|

4.Источники информации |

Данные учетной системы, отчеты о проведении научно-исследовательских работ, нормы расхода материально-производственных запасов, маркетинговые исследования о ситуации на рынке и др. |

Учетно-аналитические данные бухгалтерской службы предприятия. |

|

5.Пользователи информации |

Управленческий персонал предприятия. |

Внешние пользователи (фискальные государственные органы, инвесторы, акционеры компании) |

|

6.Точность информации |

Носит вероятностный и субъективный характер. |

Носит объективный характер и поддается аудиторской проверке. |

|

7. Частота подачи информации |

Определяется задачами управления (ежедневно, еженедельно, ежемесячно) |

Определяется законодательством (квартальная, годовая) |

|

8. Объекты и структура учета. |

Объектом выступают отдельная управленческая задача, доходы, издержки, активы; структура информации не имеет базисного равенства. |

Объектом учета выступают выручка и доход по сегментам предприятия. Структура имеет базисное равенство: активы = обязательства + собственный капитал. |

|

9. Формы подачи информации. |

Денежное и натуральное выражение продукта учета, результаты представляются в произвольной форме, унифицированных форм документов не существует. |

Денежное выражение продукта, результаты представляются по формам, утвержденным Министерством финансов РФ. |

|

10.Измерители информации. |

Натуральные, трудовые, денежные. |

Денежные (выражаются в национальной валюте, для РФ – в рублях) |

|

11.Степень ответственности. |

Дисциплинарная ответственность (замечания, выговор, и т.д.) |

Административная и уголовная ответственность, предусмотренная законодательными актами РФ. |

|

12.Способы группировки затрат и доходов. |

Затраты группируются в разрезе статей калькуляции, а доходы в разрезе структурных подразделений и видов продукции. |

Затраты группируются и отражаются в разрезе экономических элементов, а доходы в целом по предприятию и видам деятельности. |

|

13.Принципы учета |

Полезность информации для принятия управленческих решений без законодательного регулирования. |

Стандартизированные общепринятые принципы учета. |

|

14.Масштабы учета. |

Центры ответственности. |

Предприятие в целом. |

|

15.Степень открытости информации |

Информация носит субъективный и конфиденциальный характер и является коммерческой тайной предприятия. |

Информация носит публичный характер, является открытой для всех заинтересованных пользователей. |

|

16. Методы и способы отражения учетной информации. |

Использует методы и способы финансового учета, математики, статистики и экономического анализа. |

Использует элементы метода бухгалтерского учета: -документация; - инвентаризация; -оценка; - калькулирование; - балансовое обобщение; - счета; -двойная запись; - отчетность. |

Таблица 1 составлена по данным учебного пособия: Ильина А. В. Управленческий учет: Учебное пособие. - Екатеринбург: Издательство Урал, 2016. - 180 с.

Таблица 2

Взгляды различных авторов на сущность управленческого учета в рамках информационного подхода

|

Автор |

Определение |

|

Апчерч А. Скоун Т. |

Управленческий учет можно определить как предоставление менеджерам финансовой информации с целью помочь им в ключевых сферах: планирования, контроля, принятия решений. Управленческий учет можно определить и как «привлечение внимания». Система управленческого учета должна высвечивать те области, где требуются корректировки. |

|

Атрилл П. |

Определение, сформулированное Американской ассоциацией бухгалтеров: «Учет - процесс определения, измерения и сопоставления информации, позволяющий лицам, которые пользуются ею, формировать обоснованные суждения и принимать компетентные решения. |

|

Бизнес-толковый словарь |

Управленческая информационная система - база данных, созданная в компании, к которой имею доступ только ее руководители. Это позволяет всем руководителям организации использовать одни и те же базовые данные для выработки своих решений. |

|

Богатин Ю. В. |

Управленческий учет - часть управления производством, выполняющая комплексное информационное обеспечение управления фирмой; оно будет являться необходимой ее инфраструктурой, обслуживающей наряду с другими службами процесс нормального функционирования предприятия. |

Продолжение таблицы 2

|

Автор |

Определение |

|

Вандер Вил, Палий В. |

Управленческий учет - фаза учетной деятельности, нацеленная на предоставление рабочей информации руководству. Управленческий учет, в первую очередь, занимается предоставлением информации для планирования и контроля в процессе управления. Главная цель управленческого учета заключается в совершенствовании качества распоряжения средствами (главная цель финансового учета - измерение качества распоряжения средствами). |

|

Васильева Л. С. |

Управленческий учет - комплексная система учета, планирования, контроля, анализа информации о доходах и расходах и результатах хозяйственной деятельности организации в необходимых аналитических разрезах, необходимой для оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности организации в краткосрочной и долгосрочной перспективах. |

|

Вахрушина М. А. |

Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью. |

Продолжение таблицы 2

|

Автор |

Определение |

|

Вахрушина М. А. |

Управленческий учет - информационная база системы внутреннего оперативного управления, интегрирующая информационные потоки бухгалтерского финансового и налогового учетов, а также МСФО. |

|

Волкова О.Н. |

Управленческий учет - это система информационного обмена в организации, предназначенная для принятия управленческих решений, направленных на достижение целей всей организации. |

|

Воронова Е. Ю., Улина Г. В. |

Управленческий учет является частью бухгалтерского учета предприятия, обеспечивающей управленческий аппарат информацией для планирования деятельности, принятия тактических и стратегических решений, оперативного управления, контроля деятельности организации, стимулирования работников предприятия в выполнении заданий, оценки деятельности подразделений, отдельных сотрудников внутри организации. |

|

Гроот Т., Лукка К. |

Управленческий учет - бизнес-функция, состоящая в получении информации, помогающей менеджерам в их планово-контрольной деятельности. Мероприятия управленческого учета - это сбор информации, ее классификация, обработка, подготовка отчетности, анализ и интерпретация информации. |

Продолжение таблицы 2

|

Автор |

Определение |

|

Гущина И. Э. |

Управленческий учет является аналитической системой формирования информации, требуемой для принятия управленческих решений. Управленческий учет, выполняя определенные функции, выступает в качестве информационного фундамента управления внутренней деятельностью организации, ее стратегией и тактикой. |

|

Друри К. |

Управленческий учет - это предоставление информации лицам в самой организации, на основе которой они могут обоснованно принимать решения и повышать эффективность и производительность текущих операций. Управленческий учет можно назвать внутренним учетом. |

|

Ермакова Н. А. |

Управленческий учет - информационная система управления предприятием, интегрирующая в себе различные подсистемы и методы управления и подчиняющая их достижению единой цели. |

|

Ивашкевич В. Б. |

Управленческий учет - область знаний и сфера деятельности, связанная с формированием и использованием экономической информацией для управления внутри хозяйствующего субъекта (предприятия, фирмы, банка и т.п.). Управленческий учет является системой, обеспечивающей получение и поставку информации, необходимой для функционирования системы управления на предприятии. |

Продолжение таблицы 2

|

Автор |

Определение |

|

Каверина О. Д. |

Управленческий учет - информационная система, обеспечивающая сбор, измерение, систематизацию, анализ и передачу данных, необходимых для управления подразделениями предприятий и для принятия оперативных, тактических и стратегических управленческих решений в систематическом или проблемном порядке. |

|

Кизилов А. Н., Кондраков Н. П. |

Управленческий учет - это установленная в рамках организации система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений, применяемая заинтересованными пользователями в процессе планирования, управления и контроля за этой деятельностью. |

|

Аверчев С. Красова О. С. Методические рекомендации по организации и ведению управленческого учета, утвержденные Экспертно- консультативным советом по вопросам управленческого учета при Минэкономразвития России |

Управленческий учет - составная часть бухгалтерской системы предприятия, включающая в себя, в частности, подготовку финансовых отчетов для групп внешних пользователей информации - акционеров, кредиторов, регулирующих и налоговых органов. Управленческий учет - процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой менеджментом в планировании, оценке и управлении организацией для обеспечения оптимального использования ее ресурсов и полноты их учета. |

Продолжение таблицы 2

|

Автор |

Определение |

|

Николаева О. Е., Шишкова Т. В. |

Управленческий учет - относительно обособленная подсистема бухгалтерского учета, цель которой - обеспечение менеджеров информацией для принятия научно обоснованных управленческих решений. |

|

Николаева С. А. |

Управленческий учет - это система сбора, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе, необходимом для управления объектами, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия. |

|

Обучающая программа «Управленческий учет» серии «Бизнес-школа» Издательского дома «Равновесие» |

Управленческий (внутренний) учет - идентификация, сбор, регистрация, обобщение, анализ и передача внутренним пользователям информации, необходимой для управления организацией. Управленческий учет представляет собой систему информационного обеспечения процессов планирования и контроля на всех уровнях управления: начиная от стратегии и заканчивая оперативными бюджетами. Управленческий учет - это скорее подход к организации информационной системы предприятия, ориентированный на пользователя, чем какая-либо универсальная методика. |

Продолжение таблицы 2

|

Автор |

Определение |

|

Пашигорева Г. И. |

Управленческий учет представляет собой информационно-вычислительную систему, объединяющую совокупность форм и методов планирования, учета, анализа, направленную на формирование альтернативных вариантов функционирования организации и предназначенную для информационного обеспечения процесса принятия решений по ее управлению. |

|

Проект Методической рекомендации «Цели и задачи управленческого учета» |

Управленческий учет в широком смысле этого слова - это система организации, сбора и агрегирования данных, направленная на решение конкретной управленческой задачи. |

|

Ришар Ж. |

Управленческий учет является частью динамического учета, средством спрятать последний от «нескромных» взглядов нескромных людей, т.е. конфиденциальный (секретный) динамический бухгалтерский учет. Управленческий учет имеет своей целью учет затрат и калькуляцию себестоимости работ и услуг по их функциям, центрам ответственности, рынкам и т.д. |

|

Семяновский А. А. |

Управленческий учет - процесс выявления, измерения, накопления, анализа, переработки и передачи информации о хозяйственной деятельности, используемой в управлении для планирования, оценки и контроля затрат и результатов внутри организации и обеспечение соответствующего подотчетного использования ресурсов; это сфера учетно-аналитической деятельности, включающая кроме калькулирования себестоимости и |

Продолжение таблицы 2

|

Автор |

Определение |

|

формирования данных для финансовой отчетности внутрифирменное планирование и контроль затрат, а также анализ и информационное обеспечение специальных управленческих решений (например, таких, как анализ проектов капитальных затрат, оптимизация ассортимента выпускаемой продукции, минимизация налоговых выплат). |

|

|

Слиньков Д. |

Управленческий учет: - достоверный план, подкрепленный красноречивыми цифрами; - подробнейший, понятный (и желательно - интерактивный) отчет о деятельности вашей фирмы; - разумно агрегированные данные о затратах в текущем периоде; - любая актуальная на сегодняшний день информация, необходимая лично вам для того, чтобы оценить ситуацию и принять правильное решение. |

|

Словарь «Бухгалтерский учет, налоги, хозяйственное право» |

Управленческий учет - подсистема бухгалтерского учета, которая обеспечивает управленческий аппарат организации информацией, необходимой для планирования, управления, контроля. |

Продолжение таблицы 2

|

Автор |

Определение |

|

Сокольникова И. В. |

Современный управленческий учет можно определить как вид деятельности в рамках одной организации, который обеспечивает управленческий аппарат организации информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. |

|

Управленческий учет |

Управленческий учет обеспечивает менеджеров как финансовой, так и нефинансовой информацией для достижения ими целей организации. Управленческий учет является составной частью управленческого процесса. Он помогает менеджерам планировать и контролировать деятельность, измерять и оценивать результаты. Растущий интерес к управленческому учету исходит из его способности помочь менеджерам приспособиться к изменениям. |

|

Хан Д. |

Управленческий учет - одна из составных частей контроллинга. |

|

Хорнгрен Ч. Т. Фостер Дж. |

Управленческий учет - идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления какими- либо объектами. |

|

Чмель А. «Англо-русский словарь бухгалтерских терминов» |

Управленческий учет (а также учет затрат) - деятельность, связанная с подготовкой информации для руководства предприятия; существенную часть управленческого учета. |

Продолжение таблицы 2

|

Автор |

Определение |

|

Шеремет |

Управленческий учет - подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. |

|

Долан Э. Дж., Домненко Б. И. |

Управленческий учет - отрасль бухгалтерского дела, которая связана с представлением информации, используемой внутри предприятия. Управленческий учет применяется для ценообразования и ведения переговоров с профсоюзами, подведения итогов движения капитала и текущих операций, планирования налоговых отчислений... |

|

Энтони Р., Рис Дж. |

Управленческий учет - процесс в рамках организации, который обеспечивает управленческий аппарат организации информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций. |

Таблица 2 приведена в научном журнале КубГАУ, №69(05), 2011 года, интернет ресурс http://ei.kubagro.ru/2011/05/pdg27.pdf

Таблица 3

Характеристики центров ответственности

Таблица 3 приведена из источника использованной литературы 1 - Асаул А.Н, Старовойтов М.К., Фалтинский Р. А. Управление затратами в строительстве. – СПб.: ИПЭВ, 2009. -392 с.

- Менеджмент человеческих ресурсов(Понятие менеджмента человеческих ресурсов)

- Управление финансовыми рисками на предприятии (ТОО «Gestalt.R»)

- Анализ и предложение вариантов совершенствования системы мотивации и стимулирования труда сотрудников, как фактора роста эффективности труда сотрудников.

- Построение организационных структур (ООО «ФММР»)

- Методы сортировки данных: эволюция и сравнительный анализ. Примеры использования.

- Роль мотивации в поведении организации (ООО «Группа компаний Энергоцентр»)

- Баланс и отчетность(Теоретические основы построения бухгалтерского баланса)

- Устройства персонального компьютера (Оперативная память)

- Формально совпадающие, но различающиеся по функции грамматические элементы русского и английского языков и перевод (Особенности схожих грамматических явлений)

- Американизмы в английском языке (Классификация американизмов на примере художественного текста)

- Особенности процессов повышения эффективности деятельности управленческих команд при организации труда менеджеров агентства недвижимости на примере компании "Эванс"

- Баланс как историческая категория (Развитие учета в период Средневековья)