Организация страхового дела в РФ .

Содержание:

ВВЕДЕНИЕ

Страхование в нашей стране прошло длительный и сложный путь своего развития. В процессе развития страхование сталкивалось с рядом трудностей, проблем, которые были связаны с политическими, социальными и экономическими изменениями, происходящими в нашей стране.

Взаимодействие и противоборство, которое возникало в результате конфликта различных сил природного и общественного характера, в своей совокупности в процессе воспроизводства создают объективные условия для возникновения риска, то есть появления негативных последствий. Именно поэтому страхование как система защиты имущественных интересов граждан, организации и государства является необходимым звеном социально-экономической системы общества.

Кроме того, страхование находится в области социально-экономических отношений, где сосредоточены интересы всех социальных групп населения, государства и других публично-правовых образований. В этой связи и появляется необходимость более детального изучения страхового дела в нашей стране. Таким образом, тема курсовой работы является актуальной.

Данная проблема исследуется во многих научных статьях, диссертациях и монографиях различных ученых, таких как Архипов А.П., Голубев А.А., Гомелля В.Б., Рейтман Л.Н., Химичева Н.И. и другие.

Цель курсовой работы заключается в комплексном теоретическом и практическом исследовании организации страхового дела в России. Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие и сущность страхования, а также его виды;

- рассмотреть вопросы нормативно-правового регулирования страховой деятельности;

- проанализировать современное состояние рынка страхования в России;

- на примере страховой компании Ингосстрах в городе Москва рассмотреть, каким образом организовано страховое дело в данной компании и какова ее роль в общей системе страхования в нашей стране;

- изучить проблемы и перспективы развития страхового дела в России.

Объектом исследования является организация страхового дела в РФ.

Предмет исследования - общественные отношения.

При написании курсовой работы использовались законодательные и нормативно-правовые документы, регулирующие отношения в области страхования на территории Российской Федерации, различного рода справочные и учебные издания, а также материалы периодической печати и интернет ресурсы. В частности были использованы работы таких авторов, как Ахметова А. Т., Ханмурзина А. И. «Проблемы развития страхования жизни в России и пути их разрешения». Здесь авторы изучают проблемы развития страхования в нашей стране и предлагают различные пути их решения. Также, хочется отметить и работы Никитина А.А., Маркова Г.В. и других авторов.

1. Теоретические аспекты страхового дела в РФ

1.1 Общая характеристика страхования, его понятие и сущность

В условиях перехода к рынку страхование относится к числу наиболее быстро развивающихся отраслей хозяйственной деятельности. Это связано с тем, что рынок предъявляет спрос на различные виды страхования. Ведь частная собственность нуждается в страховой защите больше государственной[8, с.45]. Надо сказать, что такая защита имеет за своей спиной финансовые гарантии со стороны государства, а также дает возможность обезопасить себя от последствий возможных рисков.

Страхование представляет собой создание целевых фондов денежных средств, которые предназначены для защиты имущественных интересов населения, частной и хозяйственной жизни от стихийных бедствий и других непредвиденных, случайных событий, сопровождающихся ущербами[5, с.67].

В связи с тем, что институт страхования находится в сфере экономических отношений по защите имущественных интересов физических и юридических лиц, следует уделить особое внимание некоторым основным понятиям: «страхование», «страховое дело» и «страховое право». Охарактеризуем эти термины.

Термин «страхование» произошел от слова «страх»[7, с.98]. Суть его заключается в том, что люди, владеющие имуществом, вступая между собой в различные правоотношения, испытывали страх за его сохранность. Кроме того, в период реформ не обходится без неблагоприятных событий, которые неблагоприятно сказываются на состоянии граждан и организаций. Если в периоды существования общественной собственности государству вполне хватало ресурсов для возмещения минимальных убытков, то с развитием рыночной экономики и частной собственности, государство уже не могло за счет своих ресурсов восполнять потери отдельных лиц. В результате возникла потребность и необходимость в страховой защите.

В обществе существует два способа борьбы со стихийными бедствиями. Один из них направлен на то, чтобы предупреждать стихийные бедствия, и не допускать их возникновения. Но в случае, когда стихийное бедствие уже произошло, необходимо иметь запас средств, способных уменьшить последствия данного бедствия[9, c.23].

Кроме того, само понятие «страхование» закреплено законом. В законе РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации», дается следующее определение страхования. Страхование - это отношения по защите интересов физических и юридических лиц, публично-правовых образований (РФ, субъектов РФ, муниципальных образований) при наступлении страховых случаев за счет денежных фондов, формируемых из уплаченных страховых взносов, а также за счет иных средств[1].

Следующие понятия - страховая деятельность или страховое дело. Они представляют собой определенную сферу деятельности уполномоченных лиц в сфере страхования. В этой связи выше названный закон РФ «Об организации страхового дела в РФ», определяя понятие «страховое дело», выделяет и основные виды такой деятельности, относя к ним страхование, перестрахование, взаимное страхование, а также иные услуги, связанные со страхованием.

Такое понятие, как страховое право представляет собой совокупность норм, регулирующих общественные отношения, которые складываются в процессе создания и использования специальных страховых фондов денежных средств[10, с.34]. Некоторые авторы понимают страховое право как относительно обособленную отрасль права, которая регулирует особое отношения, страховые.

Если говорить о страховом законодательстве, то оно имеет комплексный характер. Источники страхового законодательства содержаться в различных отраслях права: в конституционном праве, гражданском праве, налоговом праве, трудовом праве. Отдельные нормы, регулирующие ответственность, присутствуют в административном и уголовном праве.

Страхование базируется на ряде принципах. Рассмотрим их на рисунке 1[7, с.56].

Рисунок 1

Принципы страхования

Принципы страхования

Принцип передачи риска

Принцип солидарности

Принцип объединения экономического риска

Принцип финансовой эквивалентности

Принцип случайности

Источник: Бакиров, А. Ф. Формирование и развитие рынка страховых услуг[7]

Как видно по данным рисунка 1, страхование имеет пять основных принципов. Охарактеризуем их более подробно. Принцип передачи риска наступления экономических потерь означает, что каждый из участников страхования собственный риск наступления экономических потерь передает страховщику за определенную плату[10, с.90].

Следующий принцип – это принцип объединения экономического риска[11, с.23]. В этом случае носителями рисков всегда являются люди, объединенные в группы, организации, государство в целом. А при таком объединении страховыми рисками удобней управлять, соответственно страховая защита будет наиболее эффективной. В свою очередь, страховая защита рассматривается как разновидность финансовой услуги, приобретающей на рынке страхования форму товара[11, с.54].

Принцип солидарности. Согласно этому принципу по договору страхования при наступлении страхового случая выплата осуществляется за счет средств фонда[7, с.89]. Экономические отношения, которые складываются в обществе в связи с формированием этих специальных целевых фондов денежных средств и их целевого использования составляют сущность страхования и реализуют солидарную раскладку ущерба между основными участниками страхования[12, c. 34].

Еще одним из принципов страхования является принцип финансовой эквивалентности. Он означает, что денежные средства, собранные в виде страховых премий по некоторой группе договоров, должны быть использованы на страховые выплаты по данной группе договоров и на покрытие расходов, связанных с ведением страхования[13, c. 35].

И последний принцип страхования – это принцип случайности. Его суть состоит в том, что страховаться могут только события, имеющие случайный, непредвиденный характер.

1.2 Виды страхования

Надо отметить, что классификация страхования различна. Это зависит от ряда оснований, в результате чего классификация страхования проводится в различных вариантах. В этой связи основными критериями классификации страхования по видам является объект страхования и перечень страхуемых рисков[13,c.78].

Ряд авторов приводят следующую классификацию страхования, мотивируя тем, что виды страхования можно сгруппировать по различным критериям. Рассмотрим эти критерии на рисунке 2[18].

Рисунок 2

Критерии классификации страхования

Критерии классификации

П объектам страхования

По балансовой оценке

По методам расчета страхового тарифа

По сфере применения

По ограничениям на величину страховой суммы

По интересам лицензирования и др.

- Источник: Электронная библиотека для студента URL http://www.studfiles.ru/preview/5671345/page:10/[18]

Другой автор Химичева Н.И. приводит следующую классификацию страхования. Она делит страхование в зависимости от объекта страхования на имущественное и личное[14, с.71]. В этой связи объектом имущественного страхования выступают имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. Объектом личного страхования являются личные блага лица, которые связываются с жизнью, здоровьем или трудоспособностью.

Однако с введением статьи 32.9 в Закон «Об организации страхового дела в Российской Федерации» была закреплена подробная классификация видов страхования[1]. Она представлена двадцатью тремя видами страхования:

- страхование жизни на случай смерти;

- пенсионное страхование:

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств железнодорожного транспорта;

- страхование средств воздушного транспорта;

- страхование средств водного транспорта;

- страхование грузов;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств и другие виды страхования[17].

В нашей стране существует две формы страхования: добровольное и обязательное[9, с. 42]. Добровольное страхование представляет собой страхование, которое производиться на основе добровольного согласия страхователя и страховщика заключить между собой договор страхования. При этом страховщиком должны соблюдаться основные правила страхования, которые разрабатываются в соответствии с Гражданским кодексом и Законом о страховом деле. Для такого вида страхования характерен выбор объектов страхования.

В соответствии с законодательством добровольное страхование может быть в виде личного страхования, имущественного страхования, страхование предпринимательства.

Обязательное страхование представляет собой вид страхования, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц[9, с.37].

В зарубежных странах также проводятся различные виды обязательного страхования, где оно является основной формой страхового обеспечения гражданской ответственности, применяется при страховании имущества предприятий и организаций. В целом за рубежом обязательное страхование носит ограниченный характер[6, с. 28].

1.3 Нормативно-правовое регулирование страхового дела в России

Надо сказать, что нормативно- правовое регулирование страховой деятельности в нашей стране осуществляют нормативно-правовые акты различного уровня и ряда отраслей российского законодательства[17]. К ним можно отнести следующие законодательные акты:

- Федеральный закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации»;

- Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016);

- Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 N 255-ФЗ (03.07.2016).

Рассмотрим более подробно выше названные нормативные документы.

В первую очередь обратимся к Федеральному закону от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации». Данный закон регулирует отношения между лицами, осуществляющими виды деятельности в сфере страхового дела, или с их участием, отношения по осуществлению надзора за деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела[1].

Также, здесь даны определения таких основных понятий, как страхование, страховое дело, указаны цели и задачи страхования. В этой связи, целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев[13, с.89].

Задачами организации страхового дела являются:

- проведение единой государственной политики в сфере страхования;

- установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации[14, с.12].

Следующий немаловажный законодательный акт в области страхования – это Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016). Данный закон регулирует отношения, которые возникают в связи с осуществлением обязательного медицинского страхования. Также, он определяет правовое положение субъектов обязательного медицинского страхования и участников обязательного медицинского страхования, основания возникновения их прав и обязанностей, гарантии их реализации, отношения и ответственность, связанные с уплатой страховых взносов на обязательное медицинское страхование неработающего населения.

Также, здесь рассматриваются такие основные понятия, как обязательное медицинское страхование, страховой риск, страховой случай и другие. Уделено внимание и основным принципам обязательного медицинского страхования. (ст. 4 ФЗ)[2].

Большое значение среди нормативно-правовых актов, регулирующих страховую деятельность, имеет Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 N 255-ФЗ (03.07.2016)[6, с.23].

Данный Федеральный закон регулирует правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством[3]. При этом определяет круг лиц, которые подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Устанавливает права и обязанности субъектов обязательного социального страхования на случай временной нетрудоспособности. Также, он определяет условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком граждан, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности, и в связи с материнством. Также, закон определяет основные понятия, связанные с социальным страхованием, и дает им определения:

- социальное страхование;

- страховой случай;

- страховые взносы;

- средства обязательного социального страхования и другие.

Кроме того, сейчас действует ряд законов, в которых закреплен правовой статус различных категорий граждан, осуществляющих определенные виды профессиональной деятельности[15, с.56]. В этой связи можно в качестве примера привести следующий законодательный акт. Речь идет о Федеральном законе «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы» от 28.03.1998 N 52-ФЗ (19.12.2016)[4].

Еще одной основой финансово-правового регулирования являются Указы Президента. Кроме того, институт страхования также регулируется актами Правительства РФ и Минфина РФ[14, с.65].

Вывод по 1 главе. Таким образом, в заключение данной главы работы можно сделать следующие выводы. Страхование представляет собой совокупность норм, регулирующих общественные отношения, складывающееся в процессе создания страховых фондов денежных средств. Сейчас рынок страхования относится к числу наиболее быстро развивающихся отраслей хозяйственной деятельности. Это связано с тем, что рынок предъявляет спрос на различные виды страхования. Причиной тому является то, что частная собственность, в отличие от государственной собственности, нуждается в страховой защите. Рассмотрели и принципы страхования. Они являются базой страхования. Классификация зависит от ряда оснований. Именно по этой причине она проводится в различных вариантах. В этой связи основными критериями классификации страхования по видам является объект страхования и перечень страхуемых рисков. В зависимости от формы, выделяют две формы страхования: обязательное и добровольное. А основные формы страхования устанавливаются законодательно. Речь идет о статье 32.9 закона РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации». Нормативное регулирование страхования осуществляется законодательно. При этом основным документом является Федеральный закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации». Также, существуют и другие законодательные нормативные акты. Это законы о медицинском и социальном страховании. Закон о пенсионном страховании. А также ряд законов, в которых закреплен правовой статус различных категорий граждан, осуществляющих определенные виды профессиональной деятельности.

2. Рынок страхования в России на современном этапе

2.1. Динамика рынка страхования в 2015-2018 гг

Для рынка страхования в нашей стране 2016 год стал относительно стабильным[7, с.12]. По предварительным подсчетам, основанным на данных ЦБ и РСА, объем страховых премий увеличился, в среднем, на 15%. Зеркальный рост продемонстрировал показатель количества заключенных договоров страхования, что говорит о сохранении установившегося в конце 2015 года баланса на рынке. В этой связи, главный аналитик экспертной группы Investpoint Александр Вебер, отметил, что: «2016 год не преподнес каких-либо крупных сюрпризов рынку и продолжил наметившуюся в 2015 году динамику. Моторные виды страхования постепенно переходят к замедленному развитию, страхование жизни продолжило рост, находясь к концу года на пике собственного потенциала с учетом нынешних условий, более интенсивно начали расти сегменты страхования гражданской ответственности и страхования финансовых рисков»[20].

Несколько снизилась динамика на рынке ОСАГО в 2016 году. Ее рост составил всего лишь 12%, в то время как в 2015 году по отношению к 2014 году прирост составлял более 46%.

Однако число заключенных договоров ОСАГО по данным РСА, в январе-ноябре 2016 года по сравнению с периодом 2015 года осталось без динамики с учетом статистической погрешности. При этом в январе-ноябре 2015 года число заключенных договоров ОСАГО демонстрировало сокращение на 7% по сравнению с аналогичным периодом 2014 года[19]. В тот период времени снижение было связано в основном с изменениями в статистическом учете, а именно с тем, что на прицепы перестали выдавать отдельные полисы. В результате число полюсов резко сократилось. Сокращение продаж автомобилей также сказалось на данных отчетности.

Кроме того, одним из основных направлений страхового рынка в 2016 году стал сегмент страхования жизни. Количество собранных в этом сегменте страховых премий возросло на 67% в сравнении с показателем 2015 года[20].

Сегмент инвестиционного страхования также не уступал сегменту страхования жизни. Он продемонстрировал двукратный рост, что связано со снижением ставок по банковским депозитам, в то время как спрос на осуществление накоплений со стороны граждан продолжает расти.

Показало стабильный рост в 2016 году и классическое страхование жизни. Надо отметить, что оно в большей степени сосредоточено на предоставлении финансовой защиты при проблемах со здоровьем[5, с. 17]. В этой связи, директор по продажам PPF Страхование жизни Штэфан Ванчек сказал: «Наш сегмент продолжает равномерное развитие, так как люди нуждаются в дополнительной финансовой поддержке при болезнях и травмах, и среди всех инструментов только полис может гарантировать это. В соответствии со стратегией развития нашей компании, мы предлагаем клиентам классические продукты страхования жизни через агентскую сеть. Ведь только индивидуальная работа с финансовым консультантом позволяет подобрать персональное решение для каждого и обеспечить качественный сервис.

Среди растущих сегментов страхового рынка также можно выделить страхование гражданской ответственности и страхование финансовых рисков[17]. В 2016 году рынок страхования ответственности показал 30% рост объема страховых премий, по отношению к 2015 году, а также практически зеркальный рост количества подписанных договоров (25%). Аналогичная тенденция сохраняется в сегменте страхования финансовых рисков. По предварительным подсчетам, объем собранных страховых премий вырос более чем на 45% по отношению к аналогичному периоду 2015 года.

Далее, в таблице 1 и рисунке 3 рассмотрим, какие компании входят в первую десятку, и их долю на рынке страхования[20].

Таблица 1

Топ 10 наиболее стабильных и надежных компаний на рынке ОСАГО в 2016 году

|

Наименование компании |

Доля рынка, в % |

|

ПАО «Росгосстрах» |

24,4 |

|

РЕСО – гарантия |

14,65 |

|

Ингосстрах |

12 |

|

ВСК |

8,64 |

|

Альфа страхование |

6,7 |

|

СОГАЗ |

4,4 |

|

МАКС |

2,74 |

|

Энергогарант |

1,47 |

|

Группа ERGO Россия |

0,36 |

|

ВТБ |

0,16 |

Источник: Сайт «moskva.vbr.ru» URL https://moskva.vbr.ru/strahovanie/ingosstrah/ [20]

Как видно по данным таблицы 1 и рисунка, на первом месте среди лидеров на российском рынке страхования находится страховая компания ПАО «Росгосстрах». Ее доля на рынке страхования составляет порядка 24,4% от всего рынка страхования. Надо сказать, что это почти одна четвертая часть всего рынка. На втором и третьем местах находятся компании РЕСО – гарантия и Ингосстрах. Их доля на рынке страхования составляет 14 65% и 12% соответственно. Наименьшие доли рынка имеют компании ВТБ и группа ERGO Россия. Их доля на рынке 0,16% и 0,36% соответственно[20].

Большинство российских компаний продемонстрировали существенный прирост премий. Среди них лидерами роста стали СК «Ингосстрах» (109%) СК «МАКС» (87%), СК «ЭРГО» (51%)[13, с.34].

Рост сегмента страхования гражданской ответственности сопровождается приходом в него немалого количества новых и крупных игроков. При этом среди компаний с наивысшим рейтингом надежности, в среднем, прирост премий был невелик. За исключением «Сбербанк Страхование», так как она осуществила «активную экспансию» в сегменте и за первые 9 месяцев 2016 нарастила объемы страховых премий на 262% по сравнению с аналогичным периодом прошлого года.

В сегменте страхования финансовых рисков среди лидеров роста по итогам 9 мес.2016 оказались: AIG в России с приростом в 221%; ВСК с 171%; и ВТБ Страхование с приростом в 140%[17].

Без учета страхования жизни страховой рынок в абсолютном выражении в 1 полугодии 2018 года по сравнению с 1 полугодием 2017-го вырос на 21,3 млрд. рублей. Позитивное влияние на динамику рынка оказали страхование от НС и болезней благодаря росту рынка потребительского кредитования, ДМС за счет ежегодной инфляции стоимости медицинских услуг, развития коробочных продуктов и распространения программ страхования от критических заболеваний.

Среди лидеров падения отмечаются государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц (-6,3 млрд. рублей) в результате отзыва лицензии страховщика сотрудников МВД (ООО «ЦСО») и исключения страховой организации из статистических данных Банка России за 1 полугодие 2018 года, а также страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору (-3,6 млрд. рублей) за счет ухода от механизма страхования гражданской ответственности застройщиков и создания государственного компенсационного фонда долевого строительства[21].

Страхование жизни продолжает вносить ключевой вклад в рост рынка, обеспечив 75% абсолютного прироста (+64,5 млрд. рублей) по итогам 1 полугодия 2018 года. В то же время, в отличие от фактически нулевой динамики годом ранее (0,8%), объем рынка страхования без учета сегмента страхования жизни вырос на 4,2% по сравнению с 1 полугодием 2017 года.

По итогам 1 полугодия 2018 года объем страхового рынка с учетом страхования жизни вырос на 13,3% по сравнению с 1 полугодием 2017 года, и достиг 732 млрд. рублей. В абсолютном выражении рынок прибавил 86 млрд. рублей. В 1 полугодии 2018 года темпы прироста премий ускорились по сравнению с аналогичным показателем за 1 полугодие 2017 года: тогда рынок продемонстрировал рост на уровне 9,5%.

На рынке автострахования наметилась устойчивая тенденция к переходу владельцев транспортных средств на более дешевые полисы страхования автокаско, в большинстве своем покрывающие лишь часть рисков, специфичных для этого вида страхования[14, с. 45]. Во 2 квартале 2018 года средняя премия по страхованию автокаско достигла минимального значения за последние 6 лет - 34,8 тыс. рублей. Такая тенденция влияет и на динамику средней выплаты: в 1 и 2 кварталах 2018 года средняя выплата продемонстрировала существенный рост. По итогам 1 квартала 2018 года средняя страховая выплата приблизилась к максимальной отметке в 98 тыс. рублей, во 2 кв. 2018 г. она традиционно снизилась (до 88,9 тыс. рублей), однако ее значение оказалось на 9,5 тыс. рублей выше, чем годом ранее[21].

В результате оживления продаж новых автомобилей, широкого распространения франшиз и снижения банковских ставок по кредитам существенный рост числа договоров по страхованию автокаско (на 24,2% за 1 полугодие 2018 года по сравнению с 1 полугодием 2017-го) привел к восстановлению этого сегмента после нескольких лет падения. Темпы прироста премий по итогам 1 полугодия 2018 года составили 3,1% по отношению к 1 полугодию 2017-го, против падения на 6,5% годом ранее.

Страхование жизни обеспечило 75% абсолютного прироста по итогам I полугодия 2018 года

В 1 полугодии 2018 года продолжилась стагнация на рынке ОСАГО. Положительная динамика числа договоров в 1 полугодие 2017 года сменилась снижением числа договоров (-5,1% по итогам 1 полугодия 2018 года). Объем рынка продолжил сокращаться: -1,7% за 1 полугодие 2018 года к 1 полугодию 2017-го.

Третий квартал подряд отмечается отрицательная динамика страховых выплат по ОСАГО. Темпы падения квартальных выплат составили 45% в 4 квартале 2017 года 38,1% в 1 квартале и 33,3% во 2 квартале 2018 года.

Ниже на рисунке 4 представлена динамика взносов по видам страхования.

Рисунок 4

Динамика взносов по видам страхования

По данным рисунка 4 видно, что наибольшие темпы прироста характерны для страхования жизни. У них в 1 полугодии 2018 года по сравнению с 1 полугодием 2017 года прирост составил 45,7%. На втором месте, как это видно по данным рисунка 4, идет страхование от несчастных случаев и болезней[21]. Темпы прироста по данному виду страхования в 1 полугодии 2018 года составили 27,3%. Далее идет страхование финансовых рисков. Темпы прироста по этому виду страхования составили в 1 полугодии 2018 года 22,9%.

Наблюдаются и отрицательная динамика. Она характерна для следующих видов страхования:

- страхование средств водного транспорта – 0,7%;

- сельскохозяйственное страхование – 36,1%;

- страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору – 31,9%;

- государственное страхование жизни и здоровья военнослужащих – 34,5%;

- ОСАГО – 1,7%[21].

Таким образом, значительно уменьшились такие виды страхования, как сельхозстрахование и страхование гражданской ответственности. Именно по ним на рисунке 4 представлена ощутимая отрицательная динамика.

2.2. Организация страхового дела в компании Ингосстрах город Москва

История компании «Ингосстрах» начинается с 1947 года[19]. Именно тогда она была и основана. Она является одним из лидеров в России по размеру страховых сборов и сумме страховых выплат. Она работает на всей территории России, а также в Казахстане, Азербайджане, на территории Украины, Китая, Индии.

На данный момент времени сеть компании включает в себя 83 филиала и 221 офис в крупнейших городах страны. Кроме того, она осуществляет контроль более 50% капитала международного страховщика «ИНГО».

Компания оказывает все виды страховых услуг, которые предусмотрены законодательством РФ[18]. Также, более 40 лет компания занимается автострахованием, а также предоставляет страхование от ущерба и хищения, страхование дополнительного оборудования, страхование от несчастного случая водителя и пассажиров, ОСАГО и ДСАГО. А сейчас, в мире компьютерных технологий, имея свой сайт, компания предоставляет возможность всем автовладельцам, рассчитать стоимость полиса ОСАГО и КАСКО не выходя из дома, используя онлайн калькулятор.

Кроме того, компания «Ингосстрах» входит в ряд профессиональных организаций и пулов, российских и международных. Например, Российский союз автостраховщиков, Союз Российских судовладельцев, Международный союз морского страхования, Международный союз авиационных страховщиков и другие[16].

В 2010 году компания получила две премии на конкурсе «Золотая Саламандра» как «Компания года» и «Информационно открытая организация года». «Финансовая элита России» присвоила компании статус лауреата в номинации «Гран-При: Страховая компания пятилетия», а на конкурсе «Финансовый Олимп – 2009» она стала компанией года. За информационную открытость и безупречную деловую репутацию компания «Ингосстрах» также завоевала «Золотой диплом - 2010».

В 2011 году компания выступила Партнером и Официальным страховщиком Олимпийских игр. В результате в качестве официального страховщика ОСАО «Ингосстрах» обеспечило страховой защитой олимпийские объекты, автотранспорт, грузы, жизнь и здоровье участников Игр, а также ответственность организаторов. Сами церемонии и спортивные соревнования в рамках Игр были застрахованы от риска отмены, прерывания или переноса. Страховой защитой была обеспечена также гражданская ответственность устроителей мероприятия и подрядчиков, принимавших участие в подготовке и проведении церемоний[18].

Не менее важным проектом для Компании стала подготовка к участию в XI Паралимпийских зимних игр 2014 года в Сочи. Огонь Паралимпийских игр пронесли по улицам 45 российских городов более 1500 факелоносцев. Среди них было много спортсменов и тренеров, а также обычных жителей нашей страны. ОСАО «Ингосстрах» получило право отобрать по всей России 90 факелоносцев – среди них оказались очень разные люди, но их всех объединяет целеустремленность и стойкость.

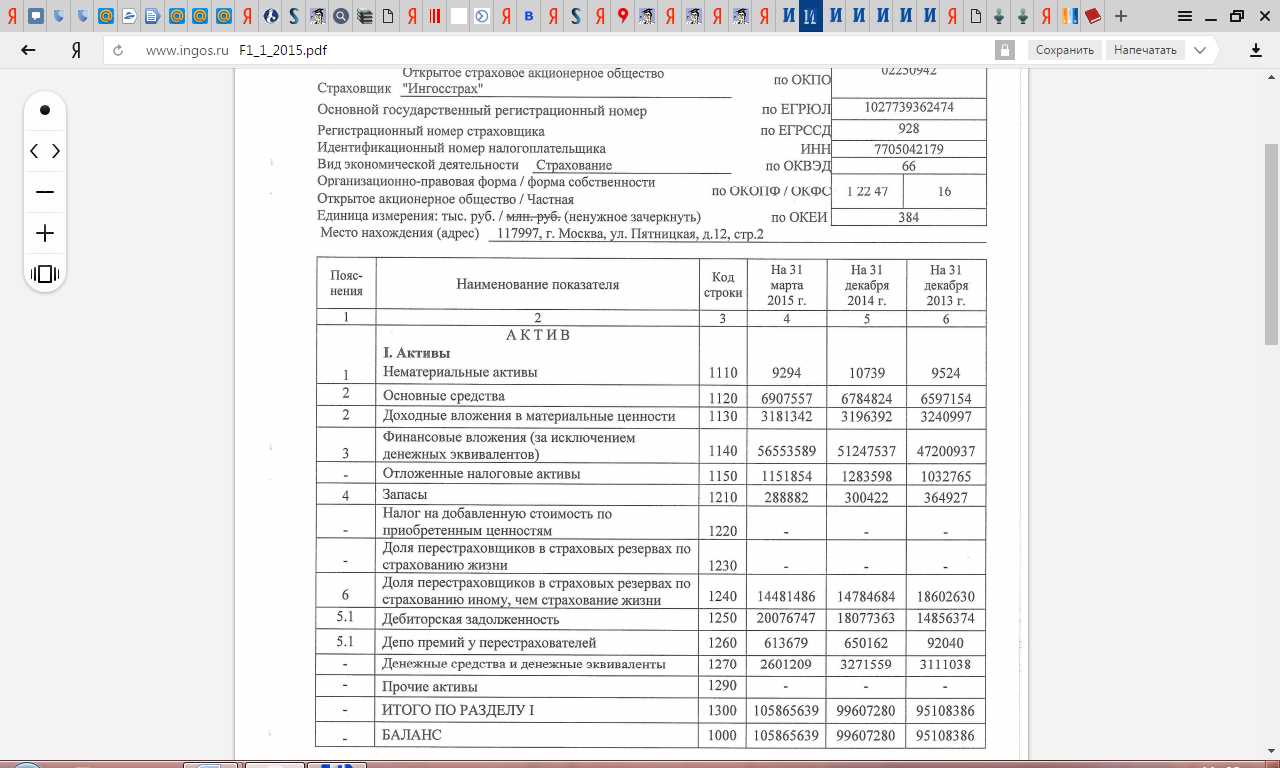

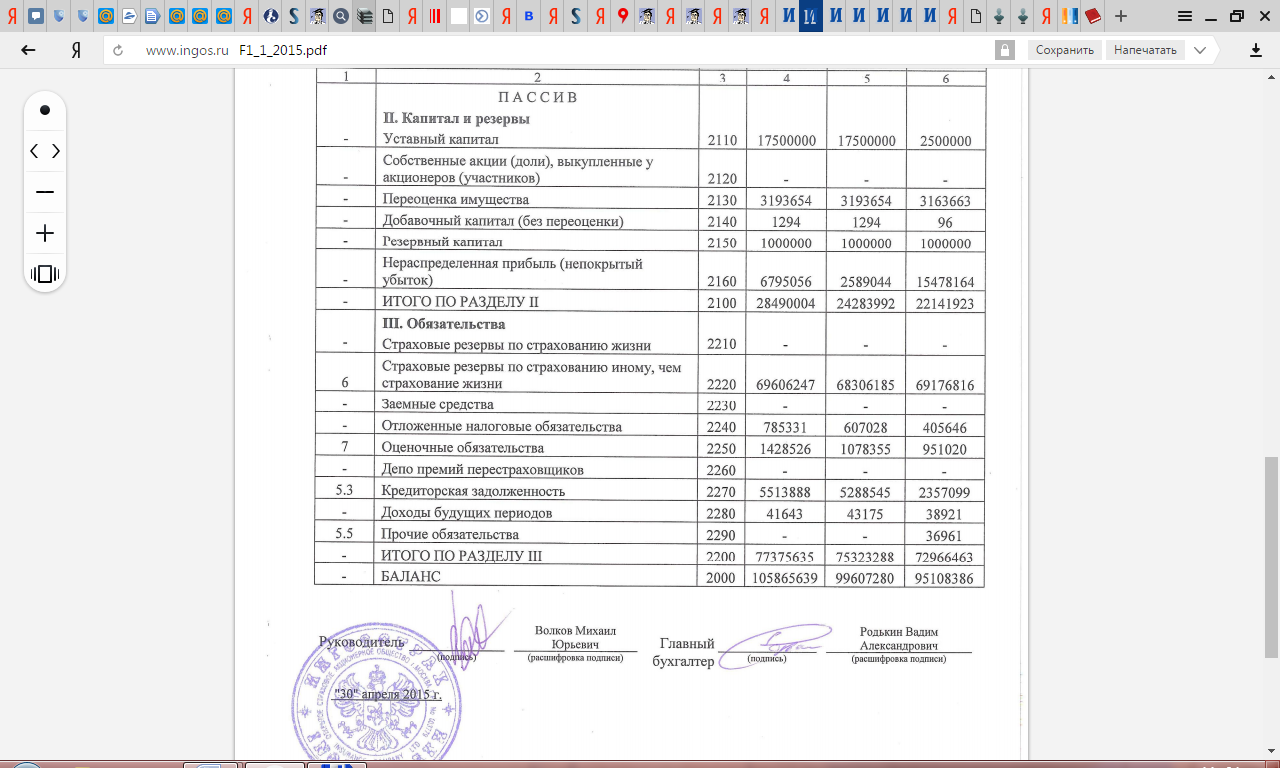

Вообще, свою деятельность компания «Ингосстрах» базирует на основании ряда учредительных документов: устав компании, протокол налоговом органе, политика обработки персональных данных, кодекс корпоративного поведения, положение о Совете директоров и ряда других документов[15]. По состоянию на 1 января 2016 года уставный капитал компании составил 17500000 тыс. руб. Это видно по данным приложения 1.

В работе она руководствуется следующими нормативными документами, которые являются, как документами внутреннего распорядка, утвержденные Генеральным директором СПАО «Ингосстрах» М.Ю. Волковым, а также общими нормативными документами:

- правила комплексного и ипотечного страхования;

- правила страхования транспортных средств от ущерба, угона и других сопутствующих рисков;

- базовые ставки страховых тарифов по ОСАГО;

- правила страхования от несчастных случаев и болезней,

- правила добровольного медицинского страхования и т. д[15].

В 2015 году СПАО «Ингосстрах», несмотря на кризисные явления в экономике, показало успешные результаты деятельности. Все линии бизнеса продемонстрировали рост и прибыльность. По итогам 2015 года объем премий по прямому страхованию увеличился на 11,9% и составил 73,6 млрд. рублей. Согласно отчетности Центрального банка России, по итогам 2015 года СПАО «Ингосстрах» занимает четвертое место по объему прямой страховой премии без учета ОМС.

Сборы группы «ИНГО» по МСФО по операциям страхования, сострахования и перестрахования составили 85,8 млрд. рублей, как по страхованию жизни, так и по страхованию иному, чем страхование жизни, что на 14,2% превышает результат 2014 года. Сборы по прямому страхованию и сострахованию иному, чем страхование жизни, по МСФО составили 80 млрд. рублей, что на 12,8% превышает аналогичный показатель 2014 года.

Итоговые показатели страховщиков в 2015 году в рознице выглядят оптимистично, в том числе благодаря приросту в секторе обязательного страхования автогражданской ответственности (ОСАГО). Это говорит о том, что меры, принятые Центральным банком России в части повышения тарифов, были обоснованными и вывели рынок из кризисной ситуации, в которой он находился в 2014 году[13, с.56].

Впервые в истории российского страхования сложилась уникальная ситуация: объем рынка ОСАГО превысил автокаско. Этому, правда, также способствовало катастрофическое падение продаж новых автомобилей (больше чем на треть), вследствие чего сегмент автокаско значительно просел.

В 2015 году Компания удвоила свой портфель по ОСАГО и существенно изменила структуру портфеля по автокаско (например, свыше 60% в портфеле теперь занимают полисы с франшизой).

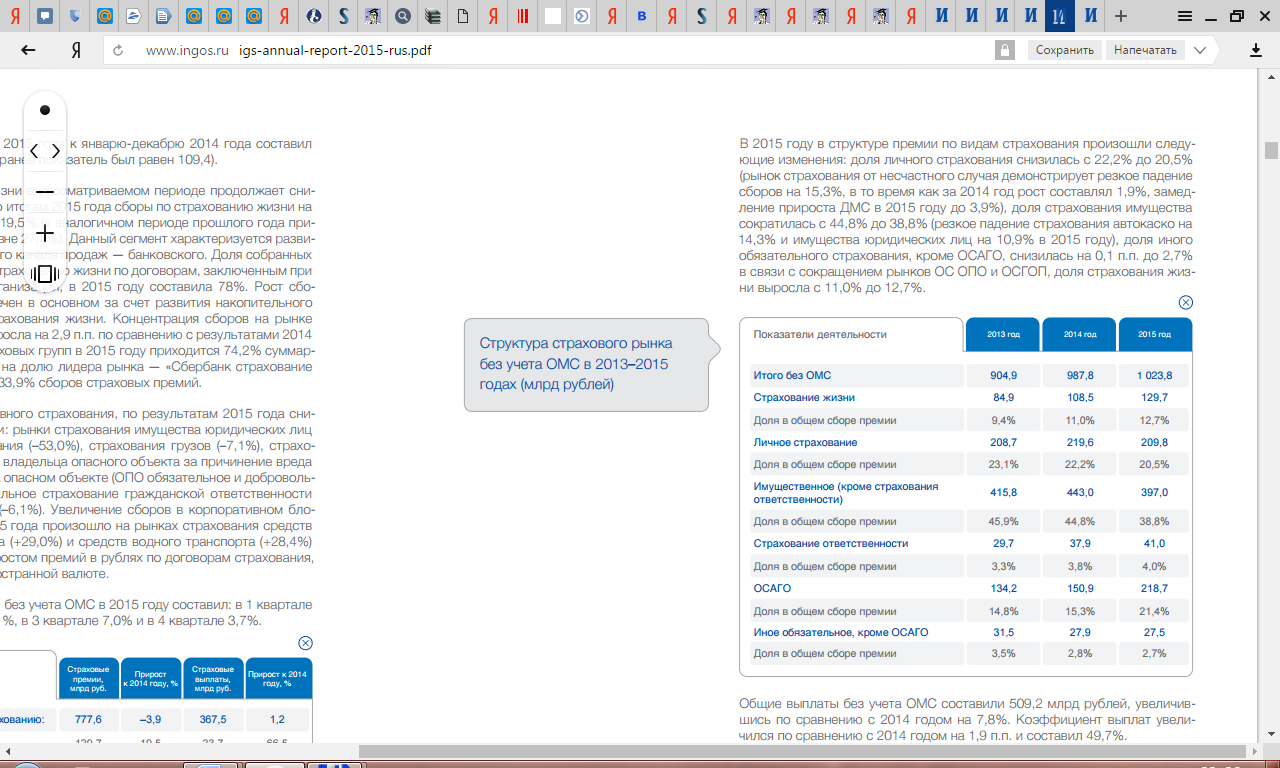

Далее, остановимся на структуре страхового рынка без учета ОМС за 2013-2015 гг. Данные возьмем из отчетности по результатам деятельности компании за 2015 год и рассмотрим их в ниже представленной таблице 2[15].

Таблица 2

Структура страхового рынка компании за 2013-2015 гг

(млрд. руб.)

Источник: Официальный сайт СПАО «Ингосстрах», годовой отчет за 2015 год https://www.ingos.ru/Upload/info/annual_report/igs-annual-report-2015-rus.pdf[15]

Как видно по данным таблицы 2, в 2015 году в структуре премии по видам страхования произошли следующие изменения:

- доля личного страхования снизилась с 22,2% до 20,5% (рынок страхования от несчастного случая демонстрирует резкое падение сборов на 15,3%, в то время как за 2014 год рост составлял 1,9%, замедление прироста ДМС в 2015 году - 3,9%);

- доля страхования имущества сократилась с 44,8% до 38,8% (резкое падение страхования автокаско на 14,3% и имущества юридических лиц на 10,9% в 2015 году);

- доля иного обязательного страхования, кроме ОСАГО, снизилась на 0,1 п.п. до 2,7% в связи с сокращением рынков ОС ОПО и ОСГОП;

- доля страхования жизни выросла с 11,0% до 12,7%[15].

Сейчас компания растет и развивается на рынке страховых услуг. Она находится в числе лидеров. Однако лидерство ее напрямую зависит от своевременного урегулирования страховых случаев и компенсации убытков в полном объеме. Надо сказать, что в 2015 году СПАО «Ингосстрах» урегулировало очень серьезные и сложные страховые случаи, связанные с гибелью самолета A321 в Египте, потерей космического аппарата, пожаром в крупнейшем гипермаркете. Таким образом, своевременная реакция, ответственная позиция и профессиональный подход к вопросу урегулирования убытков по всем указанным случаям, еще раз подтвердили высокую репутацию Компании на рынке.

Выводы по 2 главе. Таким образом, можно сделать вывод о том, что ситуация на рынке страхования в России на современном этапе стабильная. Растут страховые премии, увеличивается число продуктов страхования. Отмечен рост таких сегментов рынка, как страхование гражданской ответственности и страхование рисков. Растет страхование жизни, в части защиты проблем со здоровьем. Отмечен рост новых страховых компаний на рынке страхования. Однако не теряют свои позиции и компании со стажем. Возьмем, к примеру, компанию Ингосстрах. СПАО «Ингосстрах» постоянно работает над оптимизацией и совершенствованием бизнес-процессов, расширением продуктовой линейки и наращиванием своего присутствия в регионах. Один из ключевых моментов ее развития будет внедрение инновационных цифровых технологий, которые должны сопровождать весь цикл оказания страховой услуги — от продажи полиса до урегулирования убытков. Это необходимо для того чтобы и в будущем СПАО «Ингосстрах» оставалось безусловным лидером на российском страховом рынке.

3.Проблемы и перспективы развития страхового рынка в России

Несмотря на стабильную ситуацию на рынке страхования, существует ряд проблем, которые препятствуют нормальному развитию страхования в РФ. Речь идет о проблемах во всех сегментах страхования, в том числе и страхования жизни.

В первую очередь, это высокая инфляция[6, с.12]. Невысокая инфляция считается важным условием для развития страхования жизни.

Вторая проблема - невысокий платежеспособный спрос населения. Средний уровень доходов граждан не разрешает им полноценно воспользоваться данным видом страхования. Покупать страхование жизни при низком доходе просто нет смысла: размеры доступных выгод будут слишком малы, чтобы тратить на их получение время, выводя при этом деньги из хозяйственного оборота. Затраты же на более высокий уровень страховой компенсации уже будут недопустимо высоки[7, с. 45].

Следующая проблема – это слабая развитость фондового рынка в России. В настоящее время в России фактически нет долгосрочных инструментов, которые могли бы обеспечивать 20-летнее размещение резервов страховщиков по страхованию жизни.

Отсутствие льготного налогообложения по страхованию жизни, также является проблемой. Существующая практика налогообложения страхования жизни служит наиболее тормозом для развития этой отрасли. В настоящее время НК РФ предусматривает льготу по подоходному налогу при получении выплаты по договору страхования жизни, заключенному на срок более пяти лет и отсутствии страховых выплат в первый год[9, с.34]. Другой проблемой является двойное налогообложение доходов физических лиц:

- первый уровень: удержание подоходного налога при уплате страховой премии работодателем за своего работника; аналогично и для физических лиц уплата страховой премии за счет личных средств не снижает налогооблагаемую базу работника по подоходному налогу;

- второй уровень налогообложения: удержание налога при осуществлении страховой выплаты в пользу застрахованного, выгодоприобретателя.

Также, в области страхования жизни существует такая проблема, как отсутствие осознанной потребности в страховании жизни[5, с.34]. С одной стороны, рынок неактивно информирует население о существовании страхования жизни, и не делает привлекательных продуктовых предложений. С другой стороны, большинство потребителей не в состоянии самостоятельно осознать свои финансовые потребности и построить систему возможностей, которые несут продукты страхования жизни для удовлетворения потребностей.

Низкий уровень доверия к страховой отрасли и страховым компаниям. Тоже немаловажная проблема в области страхования. Ведь в настоящее время полис покупается менее чем на пять лет. А долгосрочные вложения не представляют интереса для россиян, так как у 60 % населения нет уверенности, что страховые компании, действующие на рынке сегодня, будут существовать в течение 20 лет. Поэтому в условиях общей финансовой неустойчивости трудно обеспечить стабильность страховых компаний и доверие к ним граждан[6, с.36].

Немаловажной проблемой является и отсутствие или нехватка достаточного количества грамотных и профессиональных финансовых консультантов, специалистов, агентов, обладающих достаточными знаниями и навыками, позволяющими развивать страховой бизнес, в том числе в соответствии с международными стандартами.

Кроме того, нестабильная экономическая, а также политическая ситуация в стране и в мире, высокий уровень инфляции сдерживает успешное развитие страхования[13, с.56]. Только благодаря объединению совместных усилий государства и страховых организаций, возможно, устранить причины, которые сдерживают развитие данного вида страхования в России. Так, например, с повышением уровня доходов граждан соответственно будет повышаться и уровень интереса к собственной жизни и жизни близких людей, в связи, с чем возрастет спрос и увеличится количество страховых программ. Для решения проблем, возникающих в области страхования жизни государство должно разрабатывать:

- правовые нормы, относящиеся к понятию и договору страхования жизни;

- совершенствовать налоговое законодательство путем внесения поправок, предусматривающих снижение налоговой нагрузки для страхователей, что позволит рынку страхования жизни в РФ совершить значительный рывок в развитии и в полной мере реализовать весь огромный потенциал социально-экономических функций, присущих страхованию жизни[6, с.12].

Кроме того, государство должно определить условия работы иностранных страховых компаний на территории РФ, а также повысить требования к компаниям по страхованию жизни, что позволило бы обеспечить высокий уровень надежности страховщиков жизни и выполнить ими взятых на себя обязательств по выплатам при наступлении страхового случая[13, с.89]. Чтобы вовлечь широкий круг населения в страхование жизни, необходимы нестандартные решения и стимулирующие меры, дифференцированные подходы и программы страхования, которые соответствовали бы интересам, потребностям населения, отвечали бы новым социальным вызовам. В условиях непредсказуемости и нестабильности, отсутствия опыта, денежных средств и гарантий большая часть населения России заинтересована в надежной дополнительной социальной защите с участием государства[9, с.25]. В связи с этим необходимо уделить особое внимание страхованию жизни в части возможности использования его для реализации интересов населения, связанных с обеспечением финансовой безопасности на различных уровнях. Основными направлениями государственной поддержки должны стать: благоприятная экономическая среда и платежеспособный спрос населения; эффективный страховой надзор и сложившаяся законодательная система; достаточный уровень финансовой устойчивости и платежеспособности страховых организаций[6, с.45]. Одним существенным условием успешного развития страхования жизни является проведение страховщиками, средствами массовой информации, общественными организациями и учебными заведениями широкой просветительской работы среди населения и работодателей, раскрывающей сущность и механизмы реализации программ страхования жизни. Активная работа в этом направлении поможет преодолеть общественное недоверие к страхованию и сформировать современную страховую культуру и цивилизованное отношение к страхованию жизни, как универсальному средству накопления и защиты от рисков.

Проблемы существуют и в области страхования ОСАГО[13,c. 56]. К этим проблемам относятся: угроза банкротства страховых организаций, удорожание стоимости ремонта автомобиля, нарушение сроков выплат. Одной из попыток решения всех проблем стало внесение изменений в действующий закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В соответствии с Федеральным Законом № 223 от 21 июля 2014 года размер максимальной компенсации по страховому случаю зависит от характера причиненного ущерба[17].

Если вред причинен только имуществу участников ДТП, то максимальная выплата по полису ОСАГО, приобретенному после 1 октября 2014 года, составит 400 тыс. рублей на каждое транспортное средство[17].

По договорам, заключенным до этой даты, полагается 120 тыс. рублей за вред, нанесенный имуществу одного лица, и до 160 тыс. — за причинение ущерба имуществу нескольких лиц (пропорционально размеру ущерба, полученного каждым потерпевшим). В части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, компенсация составляет не более 160 тыс. рублей. Подобные страховые выплаты по ОСАГО с 1 января 2015 года не поменялись, а с 1 апреля 2015 года увеличились до 500 тыс. рублей[17]. Если говорить о проблемах страхования в России в целом, то к наиболее серьезным проблемам страхового рынка относится введение обязательных видов страхования под патронажем некоторых министерств и ведомств[7, с. 41]. Кроме того, Российский рынок по-прежнему сильно монополизирован. На долю 100 компаний приходится около 60% поступлений, а на долю двух крупнейших страховщиков – «Росгосстрах» и АО «Ингосстрах» - более 25% собранных страховых взносов[13, с. 78].

Также имеет место региональная проблема. Значительные региональные диспропорции составляют для отечественного страхового рынка крупную проблему. Страховые компании – лидеры сосредоточены в ведущих финансово-промышленных центрах. Только в Москве сосредоточено 25 % всех реально функционирующих страховых организаций, на долю которых приходится 45 % всей совокупной страховой премии[12, с.79].

Выводы по 3 главе. Таким образом, можно сделать следующие выводы. Для обеспечения стабильного ускоренного развития страхования в России необходима реализация указанных мер государственного регулирования страхования. Причем необходимо уделить особое внимание активным действиям страховщиков по решению проблем обеспечения надежности своей деятельности, а также разработке и продвижению инновационных продуктов страхования жизни. Только в этом случае станет реалистичным прогноз Центра стратегических исследований «Росгосстрах» и к 2050 г. проникновение страхования жизни повысится до 2,9 % ВВП, а емкость данного рынка увеличится до 5,6 трлн. руб.

ЗАКЛЮЧЕНИЕ

В заключение работы можно сделать следующие выводы. Страхование – особый механизм рыночной экономики, который способствует сглаживанию негативных экономических положений, восстанавливает полноценное функционирование юридических лиц, потерпевших неудачу из-за тех или иных причин, а также является огромным потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии.

В первой главе работы мы изучили теоретические аспекты страховой деятельности в России. В этой связи мы определили, что страхование является одной из составляющих повышения общей и правовой культуры граждан. Оно представляет собой отношения по защите интересов физических и юридических лиц, публично-правовых образований (РФ, субъектов РФ, муниципальных образований) при наступлении страховых случаев за счет денежных фондов, формируемых из уплаченных страховых взносов, а также за счет иных средств. Существует немало видом страхования. Однако сейчас они регламентируются Федеральным законом РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации». В соответствии с данным законом существует 23 вида страхования. Также, в данной главе работы мы изучили основные нормативно- правовые акты, которые регулируют страховую деятельность в нашей стране.

Вторая глава работы была посвящена изучению состояния страхового рынка в нашей стране на современном этапе. Кроме того, на примере СПАО «Ингосстрах» город Москва, мы рассмотрели организацию деятельности в данной компании, и ее результаты. В процессе изучения, мы определили, что ситуация на рынке страхования в России на современном этапе стабильная: растут страховые премии, увеличивается число продуктов страхования и т.п.

Как, оказалось, несколько снизилась динамика на рынке ОСАГО в 2016 году. Ее рост составил всего лишь 12%, в то время как в 2015 году по отношению к 2014 году прирост составлял более 46%. Кроме того, одним из основных направлений страхового рынка в 2016 году стал сегмент страхования жизни. Количество собранных в этом сегменте страховых премий возросло на 67% в сравнении с показателем 2015 года.

Также, в данной главе работы мы изучили организацию страховой деятельности СПАО «Ингосстрах» в городе Москва. Это старейшая компания в нашей стране. Она была основана еще в 1947 году. Сейчас компания растет и развивается на рынке страховых услуг. Она находится в числе лидеров. Однако лидерство ее напрямую зависит от своевременного урегулирования страховых случаев и компенсации убытков в полном объеме. Изученные показатели деятельности еще раз подтвердили факт ее лидерства.

Третья глава работы была посвящена изучению основных проблем страхования в нашей стране и путей их решения. Как оказалось, проблем немало. Проблемы есть в каждой отрасли страхования, в т.ч. страхования жизни, ОСАГО и т.д. Однако для решения всех проблем необходима реализация указанных мер государственного регулирования с активными действиями страховщиков по решению проблем обеспечения надежности своей деятельности, разработке и продвижению инновационных продуктов страхования жизни.

Таким образом, поставленные задачи решены, цель работы достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Федеральный закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации»;

- Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 N 326-ФЗ (ред. от 28.12.2016);

- Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 N 255-ФЗ (03.07.2016).

- Федеральный закон «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы, сотрудников войск национальной гвардии Российской Федерации» от 28.03.1998 N 52-ФЗ (19.12.2016)

- Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2014. - 356 c.

- Ахметова А. Т., Ханмурзина А. И. Проблемы развития страхования жизни в России и пути их разрешения // Молодой ученый. — 2016. — №7. — С. 457-459

- Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c.

- Верезубова, Т. А. Страхование: Особенности развития / Т. А. Верезубова // Финансы. Учет. Аудит. – 2013. – № 12. – С. 18–22.

- Веселовский, М. Я. Страховой сервис / М.Я. Веселовский. - М.: Альфа-М, Инфра-М, 2014. - 288 c.

- Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c.

- Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития / М.Л. Захаров. - М.: Проспект, 2016. - 310 c.

- Маркова Г.В., Страховой бизнес: учеб. пособие / сост. Г. В. Маркова. – Иркутск: Иркут. гос. ун-т, 2013. – 120 с.

- Никитина А. А. ОСАГО, актуальные проблемы и пути их решения // Молодой ученый. — 2016. — №22. — С. 182-184.

- Осенко, С. А. Страхование: новые акценты в развитии / С. А. Осенко // Финансы. Учет. Аудит. – 2013. – № 5. – С. 24–25.

- Официальный сайт СПАО «Ингосстрах», годовой отет за 2015 год URL https://www.ingos.ru/Upload/info/annual_report/igs-annual-report-2015-rus.pdf (дата обращения 16.01.2019)

- Официальный сайт СПАО «Ингосстрах» URL https://www.ingos.ru/ru/company/company-history/ (дата обращения 16.01.2019)

- Поисковая система Консультант плюс URL http://www.consultant.ru/ (дата обращения 16.01.2019)

- Электронная библиотека для студента URL http://www.studfiles.ru/preview/5671345/page:10/ (дата обращения 16.01.2019)

- Сайт «moskva.vbr.ru» URL https://moskva.vbr.ru/strahovanie/ingosstrah/ (дата обращения 16.01.2019)

- Сайт «www.rustrahovka.ru» Динамика рынка страхования 2016 URL http://www.rustrahovka.ru/articles/detail.php?ID=52837 (дата обращения 16.01.2019)

- «rg.ru» Динамика страхового рынка в 1 полугодии 2018 года URL https://rg.ru/2018/10/17/v-i-polugodii-2018-goda-strahovoj-rynok-vyros-na-133.html (дата обращения 16.01.2019)

Баланс СПАО «Ингосстрах» за 2013-2015 гг

- Понятие гражданского правоотношения и его особенности ( Сущность гражданского правоотношения: понятие и его элементы )

- Дидактическая игра как метод обучения дошкольников

- «Управление поведением в конфликтных ситуациях. »

- Налог на добавленную стоимость»

- Типы и характеристики мониторов для персональных компьютеров

- «Система защиты коммерческой тайны малого коммерческого предприятия»

- Анализ денежных средств предприятия ( Теоретические основы управления денежными средствами )

- ИСПОЛНЕНИЯ НАКАЗАНИЯ В ВИДЕ пожизненного лишения сободы

- Употребление герундия в различных функциях .

- Бренд как конкурентное преимущество компании ( Сущность бренда как конкурентного преимущества компании )

- Проектирование организации. Планирование основных показателей проекта создания магазина «СПЕЦТОРГ»

- «Анализ деятельности спортивной организации на примере Министерства спорта Российской Федерации»