Анализ денежных средств предприятия ( Теоретические основы управления денежными средствами )

Содержание:

Введение

В процессе деятельности каждое производственное предприятие контактирует с различными компаниями и частными лицами, увеличивая круг партнеров за счет расчетов, осуществляемых в денежной форме. Деньги, обладающие самой высокой ликвидностью (активы), способны обеспечить выполнение любых обязательств. Они относятся к наиболее важной категории средств, участвующих в обороте. Их наличие в необходимых объемах обеспечит процветание и стабильную устойчивость компании, дальнейшее успешное существование, а также увеличит степень ее неуязвимости.

Грамотный финансовый анализ движения денежных средств – залог эффективного управления активами компании.

В текущих рыночных условиях необходимым является финансовая устойчивость предприятий, так как она обуславливает его способность генерировать денежные потоки. Наличие денежных средств на предприятии является фактом возможности его выживания и дальнейшего развития.

Денежные средства представляют собой ограниченный ресурс. Исходя из этого, важным является необходимость создания на предприятии такого механизма, который бы обеспечил эффективное управления его денежными потоками. Целью данного управления является поддержание сальдо денежных средств на конец периода путем обеспечения сбалансированных поступления и расходований. Данное обеспечение возможно только при наличии теоретических и практических разработок в области управления денежными потоками.

Цель работы заключается в изучении теоретической и практической основы управления денежными средствами и определения путей эффективности их использования.

Исходя из поставленной цели, можно сформулировать следующие задачи данной работы:

- раскрыть теоретические основы управления денежными потоками предприятия;

- проанализировать управление денежными средствами на примере ООО «ХХХ»;

- предложить мероприятия по улучшению эффективности управления денежными средствами ООО «ХХХ».

Объект исследования – общество с ограниченной ответственностью «ХХХ».

Предмет анализа – система управления денежными потоками.

Методологической основы работы являются общенаучные методы, включающие логические подходы к оценке экономических показателей, анализ и синтез, сравнение сравниваемых показателей и коэффициентов, метод финансовых коэффициентов.

Структура работы следующая: введение, две главы, заключение, библиография и приложения.

Во введении отражена актуальность темы, сформулирована цель, поставлены задачи работы и выбран объект и предмет исследования, определены методологическая база.

Первая глава раскрывает теоретические и методические основы управления денежными средствами предприятия.

Вторая глава содержит анализ денежных средств ООО «ХХХ» и эффективность управления ими.

В третьей главе, на основе проведенного анализа предложены конкретные мероприятия по улучшению эффективности управления денежными потоками предприятия.

Заключение состоит из краткого изложения ключевых моментов проведенного исследования: основных его результатов, выводов и предложений.

1. Теоретические основы управления денежными средствами

1.1. Денежный поток: сущность, принципы, факторы

Осуществление практически всех видов финансовых операции на предприятии формирует определенное движение денежных средств в форме их поступления и расходования. Данное движение во времени представляет собой непрерывный процесс, определяемый как «денежный поток».

Под денежным потоком (Cash Flow) в общем смысле понимается совокупность распределенных во времени выплат (оттоков) и поступлений (притоков), которые понимаются в широком смысле [11, с.42].

Денежный поток (в узком смысле) – приток и отток денежных средств.

Экономическая литература содержит большое количество определений данного понятия. Так, Бригхем Ю. [18, с.202] под денежным потоком понимает фактически чистые денежные средства, приходящие в фирму (или используемые ею) на протяжении определенного периода. Данная формулировка является непосредственно связанной с оценкой целесообразности осуществления инвестиционных вложений, то есть учитывается чистый денежный поток.

Так, по словам отечественного экономиста Бланка И.А. [15, с.199] денежным потоком является основной показатель, который характеризует эффект инвестиций в виде возвращаемых инвестору денежных средств. В основе денежного потока лежит чистая прибыль и амортизация материальных и нематериальных активов.

На основании вышесказанного, можно подытожить, что денежный поток, циркулирующий через предприятие, включает в себя две части: притоки денежных средств как результата продажи произведенной предприятием продукции; денежные оттоки как результата уплаты за привлеченные предприятием ресурсы.

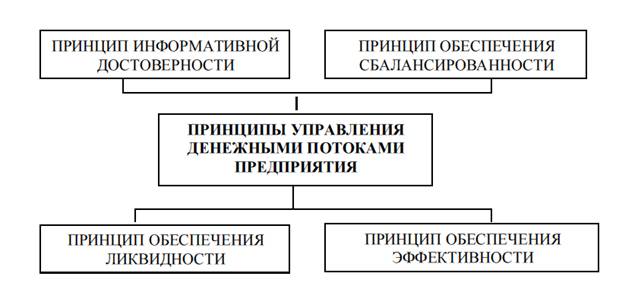

Процесс управления денежными потоками предприятия базируется на принципах (рисунок 1):

– принцип достоверности;

– принцип эффективности;

– принцип обеспечения ликвидности;

– принцип обеспечения сбалансированности.

Рисунок 1. Принципы управления денежными потоками [22, с.47]

На формирование денежных потоков влияют внешние факторы и внутренние факторы (рисунок 2).

Внутренние факторы включают в себя [29, с.303]:

Жизненный цикл. Организация на различных стадиях своей деятельности формирует различные объемы и виды денежных потоков. Потепления денежных средств на различных стадиях развития предприятия могут играть важную роль при осуществлении прогнозирования объемов и видом данных потоков.

Продолжительность операционного цикла. Чем длиннее производственный цикл, тем меньшее число оборотов совершают денежные средства, вложенные в оборотные активы предприятия. И, как следствие, чем короче цикл, тем эффективнее работает предприятие.

Неотложность инвестиционных программ. Степень неотложности создает необходимость в определенном объеме отрицательного денежного потока при этом необходимо учитывать необходимость формирования положительного потока [17, с.42].

Факторы, влияющие на формирование денежных потоков

Внутренние факторы

Внешние факторы

Финансовый менталитет владельцев

Жизненный цикл предприятия

Коэффициенты левериджа

Амортизационная политика

Неотложность инвестиционных программ

Сезонность производства и реализации

Продолжительность операционного цикла

Привлечение безвозмездных заемных средств

Конъюнктура товарного рынка

Доступность финансового кредита

Система расчетов операций

Система кредитования поставщиков и покупателей

Система налогообложения предприятия

Конъюнктура фондового рынка

Рисунок 2. Факторы, влияющие на формирование денежных потоков [26]

Амортизационная политика. Предполагает использование компанией различных методов амортизации основных средств и нематериальных активов. При осуществлении ускоренной амортизации активов растет доля отчислений и соответственно уменьшается доля чистой прибыли компании.

Коэффициент левериджа. Данный коэффициент воздействует на соотношение темпов изменения объема чистого денежного потока и реализованной продукции. В то время как механизм воздействия – на формирование чистой прибыли предприятия [25, с.42]

Финансовый менталитет владельцев компании способствует выбору стратегии финансирования компании, а также распределения денежных средств.

К внешним факторам относятся [29, с.307]:

Конъюнктура товарного рынка. Величина положительного денежного потока и объема поступлений денег за реализованную продукцию определяется изменением конъюнктуры рынка. Спад конъюнктуры рынка может породить нехватку денежных средств у предприятия, при этом будут наблюдаться залеживания запасов, которую предприятие не сможет реализовать.

Конъюнктура фондового рынка влияет на возможность формирования денежных потоков за счет эмиссии акции и облигации предприятия, эффективного использования временно свободных денежных средств, формирование объемов денежных потоков, генерируемых портфелем ценных бумаг.

Система налогообложения предприятия. Составляет большую часть отрицательного денежного потока. Изменения в налоговой системе могут внести изменения в объем и характер налоговых отчислений [19, с.42].

Сложившаяся практика кредитования поставщиков и покупателей продукции. Определяет характер договорных отношений (условия предоплаты, отсрочки платежа) и вида платежа (наличного и безналичного).

Доступность финансового кредита. Рост или упадок объемов предложения «коротких», «длинных», «дорогих» и «дешевых» денежных средств обуславливается конъюнктурой конкретного рынка. Как следствие, образуется возможность формирования денежных притоков за счет источников их формирования.

Привлечение безвозмездных заемных средств. Заемный капитал предприятия формируют определенный дополнительный объем положительного денежного потока, при этом, не формируя соответствующего объема отрицательного денежного потока компании [21, с.42].

Любого рода поток подразумевает под собой движения. Исходя из этого, движение денежных средств – поступление (выбытие) денежных средств в форме их притока (оттока).

Эффективное управление денежными потоками это цель, метод её достижения, пути и резервы повышения экономической эффективности. Что обеспечивает финансовое равновесие предприятия в процессе его дальнейшего развития [35, с.62].

Экономическая эффективность развития, финансовая устойчивость предприятия в большей степени определяются различными видами потоков денежных средств, которые согласованы между собой по объемам и во времени. Наивысшая синхронизация обеспечивает ускорение реализации перспективных целей развития коммерческих предприятий.

Эффективное формирование денежных потоков означает улучшение ритмичности операционного процесса хозяйственной деятельности. Отрицательно сказывается любой сбой в осуществлении платежей на формировании оборотных активов. Но если эффективно организованы денежные потоки, повышается ритмичность осуществления операционного процесса, обеспечивается рост объема производства и больше реализуется готовая продукция. При умелом управлении денежными потоками отпадает необходимость приобретать заёмный капитал. Особенно это должны учитывать предприятия, которые только что вошли в производство и им сложно брать дополнительное финансирование.

При правильном управлении денежными потоками обеспечивается ускорение оборота капитала потому, что обеспечивается сокращение продолжительности производственного и финансового циклов. При сокращении цикла оборота капитала повышается прибыль предприятия [21, с.42].

1.2. Управление денежным оборотом предприятия

Для финансового планирования следующим документов является годовой план движения денежных средств, составленный на год с разделением его на кварталы. План движения денежных средств разбивают на кварталы или месяцы. Это необходимо для маневрирования в течение года, если потребность в денежных средствах измениться и может оказаться недостаток финансовых ресурсов в одном из периодов.

При прямом методе подводятся балансы по трем видам деятельности - текущей, инвестиционной и финансовой. При данном методе приток идет от реализации основной и прочей продукции, от инвестиционной и финансовой деятельности. Отток – это расчёты с поставщиками, возврат кредитов и займов и др. [11, с.42].

Итогом является расчет движения денежных средств. Затем проводится расчет итогового баланса движения средств.

Исходный элемент прямого метода – выручка.

Поступление и расходование денежных средств осуществляется по трем видам деятельности (см. приложение А).

Основную часть поступления и использования денежных средств даёт основная деятельность предприятия. Она обеспечивает выполнение основных производственных заданий и функций предприятия и является главным источником прибыли. Наиболее частыми источниками поступления денежных средств являются выручка от реализации продукции, прирост устойчивых пассивов и бюджетные ассигнования. Направление оттока выступают - заработная плата работников, выплата налогов, процентов по кредитам и займам, оплата сырья, материалов для дальнейшего использования в производстве и пр. Сопоставление притоков и оттоков денежных средств по текущей деятельности является чистым притоком или оттоком денежных средств [19, с.42].

Поступление средств по инвестиционной деятельности происходит от списания основных средств предприятия и доходов от ценных бумаг предприятия, также прибыли от вложения средств в уставную деятельность других предприятий. При этом отток происходит на приобретение основных средств и вложение инвестиций в другие предприятия на долгосрочной основе, создание или приобретение нематериальных активов для производственной деятельности. Сопоставление между притоком и оттоком по инвестиционной деятельности называется чистым притоком (оттоком) денежных средств.

Финансовая деятельность любого предприятия способствует росту денежных средств, которые остаются в распоряжении предприятия. Источником поступления данного раздела являются размещение ценных бумаг и банковских займов, лизингов. Всё это отражается в финансовом поступлении. В связи с финансовой деятельностью расход представляет собой выплаты акционерам и кредиторам предприятия по оплате основного долга. Выплата процентов по задолженности относится к движению денежных средств в связи с основной деятельностью. Сопоставление поступления и расхода денежных средств по финансовой деятельности называется чистым притоком или оттоком денежных средств [11, с.42].

План движения денежных средств отражает притоки и оттоки денежных средств по текущей, инвестиционной и финансовой деятельности, отражает план движения денежных средств. Эти средства, на основании плана, предполагается получить в течение года или квартала. Такое составление плана предусматривает весь оборот денежных средств предприятий и даёт возможность анализировать поступление и расход денежных средств, принимать своевременные решения в случае дефицита средств. Финансовый план тогда закончен, когда в нём отражены источники покрытия долгов.

Косвенный метод – это последовательная корректировка чистой прибыли, основанная на изменениях в активах предприятия. Прибыль - исходный элемент косвенного метода. При определении величины потоков денежных средств косвенным методом используется следующая последовательность. Рассматриваются денежные потоки от основной деятельности, чистая прибыль, амортизационные отчисления, изменения дебиторской и кредиторской задолженности. Сопоставление этих потоков даёт итог по текущей деятельности.

Денежные потоки от инвестиционной деятельности образуются от изменения основных средств и долгосрочных финансовых вложений, а также доходов от реализации долгосрочных активов. Сопоставление притоков и оттоков даёт сальдо по инвестиционной деятельности [54, с.15].

Денежные потоки от финансовой деятельности образуются от изменений собственного капитала и изменений по кредитам и займам. Сопоставление притоков и оттоков по финансовой деятельности даёт сальдо. При сравнении двух плановых периодов изменение денежных средств в сумме должно быть равным остатку. Прямой метод охватывает весь денежный поток.

2. Анализ денежного оборота на примере ООО «ХХХ»

2.1. Экономическая характеристика ООО «ХХХ»

Место нахождения ООО «ХХХ» определяется местом его государственной регистрации: Москва, ул. Паршина 4, оф. 202.

Организация осуществляет следующие виды деятельности: торговля транспортом; оптовая торговля; строительство.

Структура управления ООО «ХХХ» является линейной. На это указывает тот факт, что директору подчиняются его заместитель, главный бухгалтер, главный инженер, коммерческий директор, а им в свою очередь исполнители на местах, что полностью соответствует описанию линейной структуры управления. Так, главному бухгалтеру подчиняется отдел бухгалтерии, а в подчинении коммерческого директора находится отдел торговли, отдел МТС. Связи между службами установлены должностными инструкциями, а также иными документами нормативного характера.

Организационная структура предприятия представлена на рисунке 3.

Генеральный директор

Заместитель генерального директора

Управляющий директор

Коммерческий директор

Главный инженер

Главный энергетик

Юрист

Менеджеры

Инспектор отдела кадров

Секретарь – делопроизводитель

Производственный цех

Производственный участок

Отдел торговли

Отдел МТС

Механический цех

Электроцех

Инженер по обслуживанию системы связи

Лаборатория

Бухгалтерия

Рисунок 3. Организационная структура ООО «ХХХ»

Анализ основных технико-экономических показателей деятельности организации за 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

Отклонение |

|

|

абсол., +,- |

относ. % |

||||

|

Объем продукции, тыс. руб. |

7915047 |

7915047 |

9038793 |

1123746 |

14,2 |

|

Себестоимость продукции, тыс. руб. |

6606864 |

6606864 |

7362414 |

755550 |

11,4 |

|

Прибыль, тыс. руб. |

1308183 |

1308183 |

1676379 |

368196 |

28,1 |

|

Уровень рентабельности продаж, % |

16,5 |

16,5 |

18,5 |

2 |

12,1 |

|

Производительность труда, тыс. руб. |

131917,45 |

138860,5 |

114415,10 |

-17502,4 |

-13,3 |

|

Среднегодовая стоимость ОПФ, тыс. руб. |

4014863 |

4678898 |

4164725 |

149862 |

3,7 |

|

Численность персонала, чел. |

60 |

57 |

79 |

19 |

31,7 |

Таким образом, анализ основных технико-экономических показателей показывает, что наблюдается рост объема выпущенной продукции на 14,2%, в то же время выросла себестоимость – на 11,4%, но при этом прибыль увеличилась на 28,1%. Кроме того, отмечается рост рентабельности продаж на 2% (12,1), увеличение стоимости ОПФ – на 3,7% и рост численности персонала на 19 человек (31,7%).

Финансовое состояние предприятия является отражением его способности финансировать свою деятельность, а также развивать свой бизнес, постоянной поддерживать должный уровень платежеспособности, ликвидности, рентабельности. Анализ деловой активности осуществляется с целью оценки результатов и эффективности текущей производственной деятельности анализируемого предприятия.

Проведем расчет показателей рентабельности ООО «ХХХ» (таблица 3).

Рентабельность основной деятельности показывает, что на 1 руб. выручки ООО «ХХХ» получает 2 коп. чистой прибыли в 2015 году и 4 коп. в 2016 году. Рост доли чистой прибыли в выручке составил 100%.

Рентабельность продаж является отражением ценовой политики предприятия и показывает долю валовой прибыли в выручки предприятия, т.е. за вычетом себестоимости. В 2015 году был пересмотр цен на продукцию в сторону увеличения, следовательно, рентабельность продаж выросла на 12,5%.

Таблица 3 – Показатели рентабельности ООО «ХХХ»

|

Показатели рентабельности |

Значения показателя, % |

Изменение показателя |

||

|

2015 |

2016 |

коп., (гр.3 - гр.2) |

± % ((3-2) : 2) |

|

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность основной деятельности |

0,02 |

0,04 |

0,02 |

100% |

|

Рентабельность продаж по валовой прибыли |

0,16 |

0,19 |

0,02 |

12,5% |

|

Рентабельность активов (ROA) |

0,02 |

0,06 |

0,04 |

200% |

|

Рентабельность инвестиций (ROI) |

0,02 |

0,04 |

0,02 |

100% |

|

Рентабельность собственного капитала (ROE) |

0,037 |

0,076 |

0,039 |

105% |

Рентабельность активов показывает, сколько заработано прибыли на вложенный капитал. В 2016 году видна тенденция к увеличению прибыли в процентном отношении к сумме активов.

Рентабельность собственного капитала показывает, сколько чистой прибыли предприятия получает на единицу собственного капитала. Так, в 2016 году компания на 1 руб. собственного капитала получила 7,6 коп. чистой прибыли.

Рассмотрим показатели оборачиваемости ООО «ХХХ» (таблица 4).

Таблица 4 – Показатели оборачиваемости ООО «ХХХ»

|

Показатели эффективности |

Значения показателя |

Изменение показателя |

||

|

2015 |

2016 |

коп., (гр.3 - гр.2) |

± % ((3-2) : 2) |

|

|

1 |

2 |

3 |

4 |

5 |

|

Оборачиваемость активов (ресурсоотдача) |

0,897 |

1,059 |

0,162 |

18,1% |

|

Длительность оборота ДЗ |

29,9 |

47,45 |

17,55 |

58,7% |

|

Длительность оборота КЗ. |

86 |

68 |

17 |

20,7% |

|

Длительность оборота ДС |

3,8 |

18,4 |

14,6 |

384% |

|

Длительность оборота товарно-материального запаса |

52,29 |

38,97 |

13,32 |

25,5% |

Оборачиваемость активов показывает сумму выручки, полученную на 1 рубль, вложенный в сумму активов. Для ООО «ХХХ» - это капиталоемкий бизнес, где каждый рубль, вложенный в активы, дает 1,06 рубля выручки. Показатель невысокий для данной сферы деятельности предприятия. Тенденции изменения оборачиваемости активов показывает, что активы выросли на 18,1% в 2016 году по отношению к 2015 году.

Длительность оборота дебиторской задолженности позволяет сравнивать дебиторскую задолженность с однодневной выручкой от реализации и оценить насколько компания эффективно получает оплату от покупателей. Из динамики видно, что показатель в 2016 году вырос на 58,7% что говорит о снижении эффективности управления компанией.

Длительность оборота товарно-материального запаса является важнейшим показателем эффективности работы менеджеров. Это период в течение, которого капитал «заморожен» в товарно-материальном запасе. Так как некоторая продукция является сезонной, необходима каждодневная работы с менеджерами компании для продвижения данной продукции. Данный показатель снизился в 2016 году на 25,5% по отношению к 2015 году, что говорит об улучшении эффективности работы менеджеров в реализации складских остатков.

Длительность оборота кредиторской задолженности составляет 68 дней в 2016 году, данное количество дней необходимо предприятию для оплаты, кредиторской задолженности.

Длительность оборота денежных средств показывает средний период времени, проходящее между тем, когда какое – либо изделие находиться в стадии товарно-материального запаса, причем за него заплачено, и тем моментом, когда оно продано и за него получены деньги от покупателей. В 2016 году длительность оборота денежных средств выросла с 3,8 до 18 дней. Этот период представляет собой период простоя собственных оборотных средств.

Необходимость проведения анализа ликвидности (платежеспособности) предприятия обуславливается потребностью самого предприятия в оценке и прогнозировании его прибыли и потребности внешних инвесторов и кредитных учреждений.

Рассчитаем коэффициенты ликвидности для ООО «ХХХ» (таблица 5).

Таблица 5 – Показатели ликвидности ООО «ХХХ»

|

Показатели эффективности |

Значения показателя |

Изменение показателя |

Критерий |

|

|

2015 |

2016 |

коп., (гр.3 - гр.2) |

||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент текущей ликвидности |

0,57 |

0,73 |

+0,16 |

>2,0 |

|

Коэффициент абсолютной ликвидности |

0,03 |

0,16 |

+0,13 |

>0,2 |

|

Коэффициент быстрой ликвидности |

0,24 |

0,45 |

+0,21 |

>1,0 |

Как видно из расчетных значений, предоставленных в таблице, ООО «ХХХ» является неликвидным, что обусловлено несоответствием показателей ликвидности предприятия нормальному значению. Видна динамика роста показателей, которой способствовал рост дебиторской задолженности и денежных средств предприятия.

Основные направления и перспективы развития ООО «ХХХ» будут направлены на выполнение программ по увеличению производства и продаж продукции, вырабатываемой предприятием:

1. Продолжение развития и модернизации производственных мощностей с целью возможности увеличения объемов производства продукции, улучшения ее качественных характеристик.

2. Так как прибыль, получаемая при продаже продукции на региональном рынке выше, из-за того, что издержки, связанные со сбытом ниже, чем на рынках других регионов, то одним из направлений развития предприятия должно быть увеличение продаж на региональном рынке области. Этому должно способствовать известность на региональном рынке, длительные партнерские связи с клиентами, покупающими продукцию и возможность оперативного реагирования на постоянно меняющуюся рыночную ситуацию.

2.2. Организация процесса управления денежными потоками в ООО «ХХХ»

На основании отчета о движении денежных средств проведем вертикальный и горизонтальный анализ потоков денежных средств (таблицы 6,7).

Таблица 6 – Горизонтальный анализ потоков денежных средств ООО «ХХХ»

|

Показатель |

2015, тыс. руб. |

2016, тыс. руб. |

Отклонение, тыс. руб. |

Темп роста, % |

|

1. Остаток денежных средств на начало года |

23323 |

20517 |

-2806 |

-12 |

|

2. Поступление денежных средств - всего |

9004535 |

9237693 |

+233158 |

2,59 |

|

- текущей |

8861323 |

9113200 |

+251877 |

2,84 |

|

-инвестиционной |

25358 |

5278 |

-20080 |

-79,19 |

|

- финансовый |

117854 |

119195 |

+1341 |

1,14 |

|

3. Расходование денежных средств - всего |

9006936 |

9195046 |

+188110 |

2,09 |

|

- текущей |

7142301 |

8582713 |

+144041 |

20,17 |

|

- инвестиционной |

101920 |

68423 |

-33497 |

-32,87 |

|

- финансовой |

1762715 |

543910 |

-218805 |

-69,14 |

|

4. Остаток денежных средств на конец года |

20517 |

63553 |

+43036 |

209,76 |

Из расчетов, предоставленных в таблице 6, видно, что за период 2015-2016 гг. остаток денежных средств на конец года предприятия вырос в 2,0976 раз (или 43 036 тыс. руб.). Это способствовал непропорциональный рост поступления денежных средств (на 2,59%) по сравнению с расходованиями (2,09%). Такую ситуацию можно оценить положительно, т.к. она является следствием положительного роста компании.

Основные денежные средства 98,41% в 2015 году и 98,65% в 2016 году поступают по текущей деятельности. Продажа внеоборотных активов в 2015 году превысила продажу в 2016 году на 79,19% или 20 080 тыс. руб. Поступление денежных средств по финансовой деятельности в 2016 году выше на 1,14% поступления 2015 года.

Таблица 7 – Вертикальный анализ потоков денежных средств ООО «ХХХ»

|

Показатель |

2015 |

2016 |

Отклонение, % |

||

|

Тыс. руб. |

Уд. вес., % |

Тыс. руб. |

Уд. вес., % |

||

|

1. Остаток денежных средств на начало года |

23323 |

- |

20517 |

- |

- |

|

2. Поступление денежных средств - всего |

9004535 |

100 |

9237693 |

100 |

0 |

|

- текущей |

8861323 |

98,41 |

9113200 |

98,65 |

0,24 |

|

-инвестиционной |

25358 |

0,28 |

5278 |

0,06 |

-0,22 |

|

- финансовый |

117854 |

1,31 |

119195 |

1,29 |

-0,02 |

|

3. Расходование денежных средств - всего |

9006936 |

100 |

9195046 |

100 |

0 |

|

- текущей |

7142301 |

79,30 |

8582713 |

93,34 |

14,04 |

|

- инвестиционной |

101920 |

1,13 |

68423 |

0,74 |

-0,39 |

|

- финансовой |

1762715 |

19,57 |

543910 |

5,92 |

-3,66 |

|

4. Остаток денежных средств на конец года |

20517 |

- |

63553 |

- |

- |

Основной расход денежных средств 93,34% в 2016 году происходит по текущей деятельности. Доля инвестиционной деятельности составляет 0,74% в 2016 году и 1,13% в 2015 году. Доля финансовой деятельности составляет 5,92% в 2016 году и 19,57% в 2015 году. Увеличение в 2015 г. движения по финансовой деятельности связано с ростом платежей по кредитам и займам.

В соответствии с международными стандартами для подготовки отчета о движении денежных средств используют косвенный и прямой метод.

Поскольку ООО «ХХХ» использует в своей деятельности только счета 50 «Касса» и 51 «Расчетный счет», анализ притоком и расходов будем производить по данным счетам.

Данные свидетельствуют о следующих тенденциях в 2015 г.:

общая сумма потока денежных средств по текущей деятельности положительна и составляет 1 719 022 руб., что вызывает стабильное существование ООО «ХХХ». Общая сумма поступлений составляет 8 861 323 рублей, в т.ч. реализация товаров и услуг как главный источник поступления 7 878 812 рублей. Расход по текущей деятельности составляет 7 142 301 рублей, в т. ч. оплата за сырье и материалы (главный источник выбытия денежных средств) - 5 634 109 рублей.

поток денежных средств по инвестиционной деятельности является отрицательным и составляет 76 562 рублей, за счет долгосрочных сложений и инвестиции.

поток по финансовой деятельности также является отрицательным (1 644 861) рублей. В 2015 году выплата кредитов и займов равна 1 762 649 рублей, что превышает поступившие кредиты 117854 на 1 644 795 рублей, что является положительной тенденцией.

Для 20165 года характерны следующие тенденции:

общая сумма потока денежных средств по текущей деятельности положительна и составляет 530 507 руб., что вызывает стабильное существование ООО «ХХХ» в долгосрочной перспективе. Общая сумма поступлений составляет 9 113 220 рублей, в т.ч. реализация товаров и услуг как главный источник поступления 8 286 350 рублей. Расход по текущей деятельности составляет 8 582 713 рублей, в т.ч. оплата за сырье и материалы (главный источник выбытия денежных средств) - 6 917 524 рублей.

поток денежных средств по инвестиционной деятельности является отрицательным и составляет 63 145 рублей, за счет долгосрочных сложений и инвестиции.

поток по финансовой деятельности также является отрицательным (424 715) рублей. В 2016 году выплата кредитов и займов равна 540 758, превысила поступившие кредиты 119195 на 421 563 рублей, что является благоприятной тенденцией.

Таким образом, в 2016 году общим изменением денежных средств выступает приток, превышение операционных доходов над расходами. Положительный денежный поток по основной деятельности, вложения денежных средств долгосрочные вложения и инвестиции и существенный возврат кредитов и займов свидетельствует о стабильном существовании предприятия.

Косвенный метод является наиболее предпочтительным, что обусловлено тем, он предоставляет возможным определить причину расхождения между финансовыми результатами и свободной денежной наличностью.

Расчет чистого денежного потока при косвенном методе осуществляется также по видам деятельности (операционной, инвестиционной и финансовой) и в целом по организации.

Для проведения анализа необходимо обобщить исходные данные по предприятию (таб. 8), балансовые показатели (таблица 9,10) и на их основании составить отчет о движении денежных средств (таблица 11), а также провести коэффициентный анализ денежных потоков предприятия (таб. 12).

Таблица 8 – Исходные данные, тыс. руб.

|

Показатели |

Сумма за 2016 год |

Сумма за 2015 год |

|

Поступление от реализации |

9 038 793 |

7 915 047 |

|

Себестоимость реализованной продукции |

7 362 414 |

6 606 864 |

|

Управленческие расходы |

395 449 |

377 739 |

|

Коммерческие расходы |

380 874 |

427 839 |

|

Операционный результат от реализации |

900 056 |

502 605 |

Положительное значение прибыли свидетельствует о поступлении денежных средств предприятия. Значение будет учитываться в отчете о движении денежных средств при использовании косвенного метода со знаком «+».

Таблица 9 – Балансовые показатели ООО «ХХХ» за 2016 год, тыс. руб.

|

Показатель |

Сумма за отчетный период, руб. |

||

|

Начало периода |

Конец периода |

Изменение +/- |

|

|

Дебиторская задолженность |

648 337 |

1 175 079 |

+ 526 742 |

|

Материальные запасы |

946 403 |

786 068 |

- 160 335 |

|

Кредиторская задолженность |

1572 411 |

1 412 451 |

- 159 960 |

|

Проценты к уплате |

251 448 |

198 592 |

- 52 856 |

|

Налог на прибыль |

14 377 |

144 994 |

+ 130 617 |

|

Основные средства и нематериальные активы |

4 698 839 |

4 177 340 |

-521 499 |

|

Долгосрочные финансовые вложения |

2 101 032 |

2 099 735 |

-1 297 |

|

Доходные вложения в нематериальные ценности |

224 444 |

135 322 |

-89 122 |

|

Прочие внеоборотные активы |

149 765 |

59 247 |

-90 518 |

|

Краткосрочные кредиты и займы |

1 416 593 |

1 345 614 |

-70 979 |

|

Долгосрочные кредиты и займы |

1 254 923 |

820 446 |

-434 477 |

|

Уставной капитал |

10 692 |

10 692 |

0 |

Уменьшение показателей основных средств, долгосрочных финансовых вложений, доходных вложений, прочих внеоборотных активов ведет увеличению денежных средств предприятия. Уменьшение задолженности ведет на уменьшение денежных средств предприятия.

Таблица 10 – Балансовые показатели ООО «ХХХ» за 2015 год, тыс. руб.

|

Показатель |

Сумма за базисный период |

||

|

Начало периода |

Конец периода |

Изменение +/- |

|

|

Дебиторская задолженность |

935 501 |

648 337 |

-287 164 |

|

Материальные запасы |

907 711 |

946 403 |

+38 692 |

|

Кредиторская задолженность |

966 429 |

1572 411 |

+605 982 |

|

Проценты к уплате |

189 090 |

251 448 |

+62 358 |

|

Налог на прибыль |

26 356 |

14 377 |

-11 979 |

|

Основные средства и нематериальные активы |

4 037 874 |

4 698 839 |

+660 965 |

|

Долгосрочные финансовые вложения |

2 101 032 |

2 101 032 |

0 |

|

Доходные вложения в нематериальные ценности |

313 205 |

224 444 |

-88 761 |

|

Прочие внеоборотные активы |

1 406 813 |

149 765 |

-1 257 048 |

|

Краткосрочные кредиты и займы |

2 189 315 |

1 416 593 |

-772 722 |

|

Долгосрочные кредиты и займы |

2 250 353 |

1 254 923 |

-995 430 |

|

Уставной капитал |

10 692 |

10 692 |

0 |

На основании предоставленных выше данных составим отчет о движении денежных средств косвенным методом (таблица 11).

Таблица 11 – Отчет о движении денежных средств (косвенный метод)

|

Показатель |

2016 |

2015 |

|

ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ |

||

|

Поступление от реализации |

+900 056 |

+502 605 |

|

Дебиторская задолженность |

-526 742 |

+287 164 |

|

Материальные запасы |

+160 335 |

-38 692 |

|

Кредиторская задолженность |

-159 960 |

-605 982 |

|

Проценты к уплате |

-52 856 |

-62 358 |

|

Налог на прибыль |

+130 617 |

-11 979 |

|

Итого чистый денежный поток от операционной деятельности |

+451 450 |

+70 758 |

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

||

|

Основные средства и нематериальные активы |

+521 499 |

-660 965 |

|

Долгосрочные финансовые вложения |

+1 297 |

0 |

|

Доходные вложения в нематериальные ценности |

+89 122 |

+88 761 |

|

Прочие внеоборотные активы |

+90 518 |

+1 257 048 |

|

Итого чистый денежный поток по инвестиционной деятельности |

+702 436 |

+684 844 |

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

||

|

Краткосрочные кредиты и займы |

-70 979 |

-772 722 |

|

Долгосрочные кредиты и займы |

-434 477 |

-995 430 |

|

Уставной капитал |

0 |

0 |

|

Итого чистый денежный поток по финансовой деятельности |

- 505 456 |

- 1 768 152 |

|

Суммарное изменение денежных средств |

+648 430 |

-1 012 550 |

Из полученных расчетов можно сделать вывод о том, что суммарное изменение денежных средств ООО «ХХХ» в 2015 году имело отрицательно значение (-1 012 550 тыс. руб.), чему способствовало уменьшение сумм заемного капитала предприятия, что как следствие уменьшило наличные в распоряжение денежные средства. Также отрицательному значению способствовало приобретение основных средств, уменьшение кредиторской задолженности, процентов к уплате.

В 2016 году наблюдается положительное значение суммарного значения денежных средств, чем способствовало продажа основных средств и нематериальных активов, уменьшение запасов.

С целью проведения данного мониторинга проведем анализ движения денежного потока ООО «ХХХ» (таблица 13).

Таблица 13 – Динамика денежного потока

|

Показатель |

2015 |

2016 |

||||||

|

Квартал |

||||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

|

|

ПДП |

1890952 |

2611315 |

1800907 |

2701360 |

1939915 |

2678930 |

1847538 |

2771307 |

|

ОДП |

1891456 |

2251734 |

1981526 |

2882220 |

1930959 |

2298761 |

2022910 |

2942414 |

|

ЧДП |

-504 |

359581 |

-180619 |

-180860 |

8956 |

380169 |

-175372 |

-171107 |

|

ЧДП год |

-2402 |

+42646 |

||||||

Из таблицы видно, что за анализируемый период предприятие постоянно испытывает недостаток денежных средств во второй половине полугодия. В целом в 2016 году состояние предприятия улучшилось, но отрицательное значение чистого денежного потока не устранено.

3. Совершенствование управления денежными средствами ООО «ХХХ»

Оптимизация денежных потоков предприятия – это одна из важнейших функции управления денежными потоками. Задачами, которые должны быть решены на данном этапе, являются: выявление и реализация резервов, обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; рост суммы чистого денежного потока.

Под оптимизацией денежных потоков понимается процесс выбора формы организации данных потоков предприятия, учитывающей ее специфику хозяйственной деятельности. Основными целями оптимизации денежных потоков на предприятии являются: сбалансирование положительных и отрицательных денежных потоков; обеспечение роста чистого денежного потока.

По настоящее время руководство предприятия ООО «ХХХ» стремилось компенсировать недостаток денежных средств краткосрочными кредитами банка. Отсутствие работы с менеджерами предприятия, направленной на инкассацию дебиторской задолженности стало причиной того, что краткосрочная задолженность покупателей существенно выросла в 2016 г. и составила 1 175 079 тыс. рублей.

В компании на сегодняшний день не существует лимита кредитования и четких правил по инкассации дебиторской задолженности.

По данным аналитического учета данные по дебиторской задолженности за 2016 год имеют следующий вид (таблица 14).

Таблица 14 – Дебиторская задолженность ООО «ХХХ»

|

№ |

Показатель |

2016 |

|

|

На начало периода |

На конец периода |

||

|

1 |

Долгосрочная дебиторская задолженность |

161 600 |

161 600 |

|

2 |

Краткосрочная дебиторская задолженность |

486 737 |

1 197 970 |

|

2.1. |

В т.ч. с покупателями и заказчиками |

271 956 |

994 509 |

|

2.2. |

Авансы выданные |

144 515 |

146 865 |

|

2.3. |

Прочая краткосрочная задолженность |

4 675 |

1 611 |

|

3 |

Резерв по сомнительным долгам |

- |

(22 891) |

По данным таблицы 14 отмечаем, что наибольший рост произошел относительно показателя краткосрочной задолженности.

Произведем анализ краткосрочной задолженности (таблица 15).

Таблица 15 – Краткосрочная дебиторская задолженность

|

№ |

Показатель |

До 30 дней |

90 дней |

150 дней |

180 дней |

Свыше 180 дней |

|

1 |

Краткосрочная дебиторская задолженность, тыс. руб. |

380 954 |

351 005 |

259 959 |

123 390 |

82 660 |

|

2 |

Краткосрочная дебиторская задолженность, %. |

31,8% |

29,3% |

21,7% |

10,3% |

6,9% |

Для определения мер по инкассации действующей и просроченной дебиторской задолженности, руководству предприятия необходимо знать какую сумму денежных средств ООО «ХХХ» теряет на просрочке дебиторской задолженности.

Из расчетов, произведенных в параграфе 2.2 средний период инкассации дебиторской задолженности 47,45 дней, при договорной отсрочке 30 календарных дней. Годовой темп инфляции в 2016 году составил 6,6%. (в день 0,018%). ООО «ХХХ» покрывает недостаток денежных средств краткосрочными кредитами банка под 12% в год (в день 0,033%).

На основании этих данных рассмотрим потери предприятия (табл. 16).

Таблица 16 – Расчет потерь предприятия

|

Количество дней задолженности |

Сумма задолженности, тыс. руб. |

Потери от инфляции |

% по кредиту |

||

|

% |

Руб. |

% |

Руб. |

||

|

90 дней |

351 005 |

1,627 |

5 710,85 |

2,96 |

10 389,75 |

|

150 дней |

259 959 |

2,712 |

7 050,09 |

4,93 |

12 815,98 |

|

180 дней |

123 390 |

3,254 |

4 015,11 |

5,92 |

7 304,69 |

|

Итого, тыс. руб. |

- |

- |

16 776,05 |

- |

30 510,42 |

Таким образом, ООО «ХХХ» теряет на просрочке дебиторской задолженности 47 286,47 тыс. руб.

В связи с ростом объема продаж руководством предприятия принято решение о создании отдела, занимающегося дебиторской задолженностью. Контроль над состоянием задолженности сотрудниками отдела будут вестись ежедневно. Данные представляются коммерческому и финансовому директору в табличной форме с разбивкой по клиентам и срокам. Такая организация учета позволяет быстро анализировать любую ситуацию, связанную с увеличением сроков погашения дебиторской задолженности, по сравнению с плановыми показателями.

Затраты на создание отдела приведены в таблице 17.

Таблица 17 – Затраты на создание отдела по работе с дебиторской задолженностью, руб.

|

Показатель |

Сумма |

|

Единовременные затраты на организацию рабочих мест ( на 3 чел) |

75 000,00 |

|

Заработная плата руководителя отдела |

40 000,000 |

|

Заработная плата специалистов (2 чел.) |

50 000,00 |

|

Итого сумма ежемесячных затрат постоянных |

90 000,00 |

|

Итого сумма затрат |

165 000,00 |

Система инкассации дебиторской задолженность в ООО «ХХХ» будет выстроена следующим образом (таблица 18).

Таблица 18 – Система инкассации дебиторской задолженности

|

Количество дней задолженности |

Ответственный отдел |

|

30 дней |

Менеджеры отдела продаж |

|

90 дней |

Менеджеры отдела продаж + отдел по работе с задолженностью |

|

150 дней |

Отдел по работе с задолженностью |

|

180 дней |

Отдел по работе с задолженностью |

|

Свыше 180 дней |

Отдел по работе с задолженностью + юридический отдел |

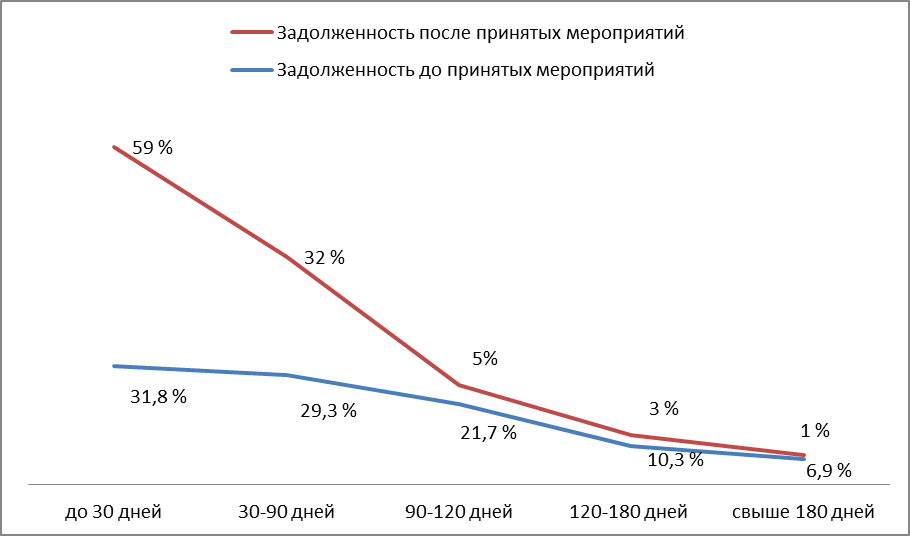

В связи с принятыми нововведениями прогнозируется, что данные мероприятия приведут к увеличению инкассации задолженности. В расчет принят пессимистический расчет для того, чтобы предприятие могло быть готово к самому сложному варианту развития событий (таблица 19).

Таблица 19 – Эффект от проведения мероприятия

|

Период |

% инкассации задолженности до принятых мероприятий |

% инкассации задолженности после принятых мероприятий |

Отклонение, +/- |

|

Дебиторская задолженность, по которой срок оплаты еще не наступил (30 дней) |

31,8% |

59% |

+27,2% |

|

Дебиторская задолженность, ожидаемая в согласовании сроки (30-90 дней) |

29,3% |

32% |

+2,7% |

|

Дебиторская задолженность труднореализуемая (90-120 дней) |

21,7% |

5% |

+16,7% |

|

Дебиторская задолженность сомнительная (120-180 дней) |

10,3% |

3% |

+7,3% |

|

Дебиторская задолженность безнадежная (свыше 180 дней) |

6,9% |

1% |

+5,9% |

Для наглядности представим график динамики инкассации дебиторской задолженности (рисунок 4).

Рисунок 4. Динамика инкассации дебиторской задолженности

Как видно из таблицы 19 и графика 5 с внедрением вышеперечисленных мероприятий по инкассации дебиторской задолженности процент собираемости задолженности существенно вырос, также выросли и постоянные ежемесячные расходы предприятия на содержание дополнительных сотрудников. Однако затраты на создание и содержание отдела по работе с задолженностью полностью компенсируют те денежные средства, которые компания теряла от инфляции и % по краткосрочным кредитам.

Произведем прогноз поступлений и расходования денежных средств и прогноз движения денежных средств по основной деятельности.

Прогноз произведем на временной интервал 6 месяцев 2017 года с учетом внесения изменений по инкассации дебиторской задолженности.

В период 2015-2016 годы предприятие работало с поставщиками по 100 % предоплате. Из расчетов, представленных в 2.2 видно, что ООО «ХХХ» испытывает дефицит денежных средств и в бюджете образуются кассовые разрывы.

Руководство ООО «ХХХ» подписало соглашение с основными поставщиками продукции и материалов об отсрочке платежа на 30-90 дней.

Выплата денежных средств по договорам поставки с поставщиками в 2016 году будет осуществляться следующим образом:

50% материалов и комплектующих оплачивается в течение 30дней с 1 числа месяца следующего за месяцем отгрузки материалов, 30% стоимости материалов в течение 60 дней и 20% предприятие может оплатить в течение 90 дней, исчисляя с 1 числа месяца следующего за месяцем отгрузки материалов.

Заработная плата выплачивается следующим образом:

Аванс 25 числа в размере 30% заработной платы сотрудников

Окончательный расчет 10 числа месяца, следующего за расчетным месяцем в размере 70% заработной платы.

При составлении прогноза движения денежных средств финансовый отдел может распределить платежи в течение 2017 г. по следующим статьям расходов: кредиторская задолженность в сумме 1 412 451 тыс. рублей распределена на 6 месяцев; согласована с поставщиками продукции максимальная отсрочка платежей за закупку товаров на те месяцы, в которые на предприятии ожидается увеличение денежных потоков.

Составляя кассовый бюджет на 2017 г., финансовый отдел имеет возможность увидеть кассовые разрывы в бюджете предприятия. В связи с недостатком денежных средств в сентябре и октябре месяце финансовый отдел запланировал авансовые платежи поставщикам в размере 25% предоплаты от суммы заказа в месяце отгрузки материалов.

Таким образом, финансовый отдел, планируя денежные потоки, исключает дефицит денежных средств и кассовые разрывы. В связи с ежемесячным положительным денежным потоком предприятие имеет возможность выплачивать кредиты и займы.

Для наглядности представим динамику изменения чистого денежного потока предприятия при введении кассового бюджета (таблица 20).

Таблица 20 – Динамика денежного потока на прогнозный 1 и 2 квартал 2017 г.

|

ЧДП |

||

|

Период |

1 квартал |

2 квартал |

|

2015 |

-504 |

359581 |

|

2016 |

8956 |

380169 |

|

2017 |

130743 |

190644 |

Можно сделать вывод, что в прогнозном 2017 году денежный поток всегда положителен, кассовые разрывы отсутствуют. С введением кассового бюджета нет резких скачков в динамике поступления и расходования денежных средств.

Проведя аналитический анализ баланса предприятия, выявлено, что запасы и основные средства предприятия занимают большую долю в активе баланса компании.

Хранение неиспользуемых товарно-материальных остатков существенно увеличивает расходы предприятия на складские затраты, заработную плату сотрудников, содержание складских площадей.

При анализе основных средств предприятия выявлено оборудование надлежащего качества, которое не учувствует в производственном процессе.

По данным балансовая стоимость неиспользуемого оборудования составляет 2 172 795 руб., рыночная стоимость 2 567 790 рублей.

При продаже данного оборудования компания сможет увеличить свой денежный поток по инвестиционной деятельности, уменьшить денежный поток по текущей деятельности.

Затраты на реализацию основных средств представлены в таблице 21.

Таблица 21 – Затраты на реализацию основных средств

|

Наименование |

Сумма, руб. |

|

Затраты по демонтажу основных средств |

44 820,00 |

|

Размещение рекламы в печатных изданиях |

5400,00 |

|

Заработная плата сотрудника |

25 000,00 |

|

Итого |

75 220,00 |

Затраты на реализацию основных средств составят 75 220,00 рублей. Ожидается, что основные средства будут реализованы в течение трех месяцев.

Реализация основных средств также положительно повлияет на уменьшение налогооблагаемой базы по расчету налога на имущество компании.

Остаточная стоимость основных средств на 01.12.2016 г. – 3 868 423 тыс. руб. Ожидается выбытие основных средств в январе на 1 303 785 руб., в феврале на 543 198 руб., в марте на 325 919 руб. Увеличение стоимости основных средств не ожидается (таблица 22).

Таблица 22 – Прогноз изменения остаточной стоимости основных средств

|

Остаточная стоимость ОС |

Стоимость ОС ожидаемая, (тыс. руб.) |

Сумма ОС в связи с продажей, (тыс. руб.) |

|

Остаточная стоимость ОС на 01.12.16 |

3 868 423 |

3 868 423 |

|

Остаточная стоимость ОС на 01.01.17 |

3 823 102 |

3 823 102 |

|

Остаточная стоимость ОС на 01.02.17 |

3 814 384 |

3 813 080 |

|

Остаточная стоимость ОС на 01.03.17 |

3 802 369 |

3 801 097 |

|

Остаточная стоимость ОС на 01.04.17 |

3 796 478 |

3 794 689 |

Ожидаемая налогооблагаемая база по налогу на имущество за 1 квартал 2017 г. = 3 809 083 тыс. руб.

Ожидаемый налог на имущество = 3 809 083*2,2% / 4 = 20 949,95 тыс. руб.

Ожидаемая налогооблагаемая база по налогу на имущество за 1 квартал 2017 г. с учетом продажи основных средств 3 807 992 тыс. руб.

Ожидаемый налог на имущество = 3 807 992*2,2%/4 = 20 943,95 тыс. руб.

Уменьшение налога на имущество составило 6 000 руб.

В связи с реализацией неиспользуемого оборудования предприятие увеличило денежный приток на 2 567 790 + 6000 = 2 573 790 рублей.

Отток денежных средств составил 75 220 рублей.

Предпосылками для принятия решения автоматизации бюджетирования в ООО «ХХХ», являются следующие: отсутствие возможности эффективного управления предприятием без наличия гибкого механизма финансового анализа и планирования; необходимость наличия полностью интегрированного инструмента; потребность в полном цикле автоматизации бюджетирования.

Руководство ООО «ХХХ», проанализировав имеющиеся компьютерные системы, остановило свой выбор на системе бюджетирования, существующей в «Microsoft Dynamics AX», в которой для целей постановки бюджетного процесса был разработан соответствующий модуль. Этот модуль позволяет реализовывать такие возможности как:

возможность ведения различных бюджетов в рамках гибких бюджетных моделей – бюджет продаж, бюджет закупок, бюджет движения денежных средств, бюджет доходов, бюджет инвестиций, прогнозный баланс и т.п.;

формирование плановых значений на основании любых итогов Главной книги, значений показателей других бюджетов, исторических данных за любой период;

возможность ведения контроля платежей на основании установленных лимитов по каждой статье расхода;

модуль позволяет использовать количественные показатели при планировании и исполнении бюджета;

возможность разделения прав доступа для создания, утверждения, исполнения и просмотра бюджетов;

возможность формирования отчетных форм различной структуры;

возможность использования различных валют.

При создании бюджета, необходимо указать бюджетную модель, период формирования бюджета, ЦФО для которого данный бюджет строится (рис. 5).

Рисунок 5. Цикл бюджетного процесса

Рассматривая данное мероприятие, предполагается высвобождения сотрудников предприятия задействованных непосредственно на отслеживании и корректировке бюджетов.

Затраты на приобретение системы бюджетирования и обучения сотрудников составят 186 000 руб. Также предприятию необходимо установить сервер под данную систему. Суммарные затраты на приобретение, установку и обучение персонала составят 213 000 руб.

Экономический эффект от внедрения системы представлен в табл. 23.

Таблица 23 – Экономический эффект

|

Показатель |

Сумма, руб. |

|

Сокращение сотрудников бухгалтерии (чел) |

3 |

|

Сокращение фонда оплаты труда работников |

67 000 |

|

Сокращение отчислений в социальные фонды |

22 780 |

|

Итого |

89 780 |

Сокращение постоянных затрат в связи с внедрением системы бюджетирования составит 89 780 рублей.

Таким образом, система бюджетирования, разработанная «Microsoft Dynamics AX» позволяет охватить весь процесс бюджетирования в компании от планирования показателей до контроля и анализа исполнения бюджетов.

Заключение

Основную цель деятельности любого предприятия составляет получение прибыли. Но руководству предприятия одновременно следует понимать процессы и факторы, которые оказывают влияние на достижения поставленной цели.

В современных экономических отношениях на первый план выходит долгосрочная финансовая устойчивость предприятия и обязательная положительная динамика его денежных потоков. Отсутствие понимания важности данного аспекта и отсутствие эффективного управления финансовыми потоками может стать причиной финансового кризиса организации, что в последующем поставит под угрозу существование предприятия.

На текущий момент в экономическом пространстве утвердилось мнение о том, что управление денежными потоками предприятия является центральным звеном в управлении финансов предприятия в целом. Несмотря на то, что в России от западной экономической мысли нет более чем пятидесятилетней истории развития теории управления денежными потоками, российское видение по данной проблематике вплотную приблизилось к западноевропейскому уровню.

Главный фактор, который формирует денежные потоки, - это оплата покупателями стоимости проданных предприятием товаров (услуг). Так или иначе, именно наличие или отсутствие денежных средств определяет возможности и направления развития конкретного предприятия.

Данная работа имела своей целью совершенствование системы управления денежными потоками в ООО «ХХХ».

С этой целью был проведен финансовый анализ предприятия, который заключался в анализе финансового состояния предприятия, а именно в анализе ликвидности, деловой активности и финансовой устойчивости предприятия.

Для повышения эффективности было предложены следующие мероприятия: управление дебиторской задолженностью; прогнозирование движения денежных средств и составление кассового бюджета; увеличение притока денежных средств за счет выявления неиспользуемого оборудования и товарно-материальных остатков; составление планов бюджетов денежных средств с помощью автоматизированной системы бюджетирования.

В связи с внедренными мероприятиями по управлению задолженностью с покупателями и составлению кассового плана предприятие сократило потери от инфляции и процентов по кредитам в сумме 47 286,47 тыс. руб. Темпы погашения задолженности существенно выросли. Безнадежная дебиторская задолженность сократится на 5,9%, сомнительная задолженность на 7,3%, труднореализуемая задолженность на 16,7%. Инкассация дебиторской задолженности по договорным условиям увеличится на 2,7%, а предоплата по договорам на 27,2%. Увеличение оттока денежных средств в связи созданием отдела по работе с дебиторской задолженностью составит 165 000 рублей. Осуществление прогнозирования бюджета движения денежных средств и составление кассового бюджета позволят прогнозировать будущие притоки и оттоки и на их основе уже смогут осуществляться меры по недопущению кассовых разрывов.

Увеличение притока денежных средств за счет выявления неиспользуемого оборудования и площадей дает положительный эффект в сумме 2 567 790 рублей от продажи неиспользуемого оборудования и 36 000 рублей ежемесячно от сдачи в аренду пустующих производственных площадей. Затраты на реализацию данного мероприятия составили 75 220 рублей. Предприятие также сокращает отток денежных средств за счет уменьшения налога на имущество на 6000 рублей.

Список литературы

- Приказ Министерства финансов РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» от 29.07.1998 № 34н (в ред. от 24.12.2010 «186н) //Бюллетень нормативных актов федеральных органов исполнительной власти. – 2010. - № 23.

- Приказ Министерства финансов РФ «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» от 06.07.1999 № 43н (в ред. от 08.11.2010 №142н) //Финансовая газета. -2011, № 34.

- Приказ Министерства финансов РФ « Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)» от 06.05.1999 № 32н (в ред. от 27.04.2012 №55н) //РГ. – 2012. - №116. (начало). - №117 (конец).

- Приказ Министерства финансов РФ « Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)» от 06.05.1999 № 33н (в ред. от 27.04.2012 №55н)//РГ. – 2012. - №116.

- Приказ Министерства финансов РФ «Об утверждении Плана счетов БУ ФХД организации и Инструкции по его применению» от 31.10.2000 № 94н (в ред. от 08.11.2010 №142н) // РГ. – 2010 - №46 (приказ). – №47 (план).

- Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие.//А.И. Алексеев, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.: КНОРУС, 2014. – 412 с.

- Андреев Д. М., Андреева В. Д. Оптимизация денежного потока – искусство или наука?// Справочник экономиста. – 2016. - №5- с. 40-48.

- Балычев С. Ю. Оценка денежных потоков в инвестиционной деятельности кризисного предприятия// Финансы и кредит.- 2015. - №17. – с. 30-34.

- Банк В. Р., Банк С. В., Тараскина А. В. Финансовый анализ: Учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2015. - 344 с.

- Бланк И. А. Управление денежными потоками. – 2-е изд., перераб. и доп. – К.: Ника-Центр, Эльга, 2015. – 752 с.

- Бланк И. А. Финансовый менеджмент: Учебный курс. – К.: Ника – Центр, Эльга, 2015. – 656 с.

- Большаков С. В. Финансы предприятий: теория и практика/ Учебник. – М.: Книжный мир, 2016. – 617 с.

- Бочаров В. В. Комплексный финансовый анализ. – СПб.: Питер, 2014. – 432 с.

- Бригхем, Ю. Финансовый менеджмент / Ю. Бригхем. - М.: Экономическая школа, 2015. - 578 с.

- Васильева Л. С., Петровская М. В. Финансовый анализ. – М.: КНОРУС, 2016. – 544 с.

- Вахрушева Е. В. Составление консолидированного отчета о денежных потоках// Справочник экономиста. – 2015. - №2. – с. 51-57.

- Волкова О. Н. Бюджетирование и финансовый контроль в коммерческих организациях. – М.: Финансы и статистика, 2015. – 272 с.

- Волошин И. Динамическая модель денежных потоков идеального процентного банка// Управление риском. – 2015. - №4. – с. 46-51.

- Геращенко И. Оценка операционных денежных потоков в условиях неопределенности// Проблемы теории и практики управления. – 2014. - №6. – с. 73-84.

- Глазунов В.Н. Обеспечение текущей платежеспособности предприятия./В.Н. Глазунов // Финансы. – 2016. -№3.

- Грищенко А. В. Управление денежными потоками строительных организаций// Справочник экономиста. – 2016. - №8. – с. 52-60.

- Гутова А.В. Управление денежными потоками: теоретические аспекты. / А.В. Гутова//Финансовый менеджмент. – 2015. -№4.

- Зубарева В. Д., Дранишникова Д. Н. Повышение ликвидности предприятия за счет использования денежных ресурсов// Финансовый менеджмент. – 2015. - №6. – с. 3-12.

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности: учебное пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2015. – 240 с.

- Ковалев В. В. Финансовый менеджмент: теория и практика. – М.: ТК Велби, Изд-во Проспект, 2016. – 1016 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью – М.: ФБК-ПРЕСС, 2014. – 460 с.

- Кокина Т. Л. Использование программного обеспечения в факторном анализе денежных потоков// Экономический анализ: теория и практика. – 2015. - №2. – с. 24-29.

- Колчина Н. В. Финансы организаций (предприятий): учебник для вузов. – М.: ЮНИТИ – ДАНА, 2016. – 384 с.

- Лазарева А. В. О проведении стратегического анализа денежных потоков коммерческой организации// Бухгалтерский учет. – 2014. - №8. – с. 71-74.

- Левшин Г.В. Анализ финансовой устойчивости организации с использование различных критериев оценки./Г.В. Левин//Экономический анализ: теория и практика. – 2015. -№ 4.

- Лиханова З. К. Прогнозирование стоимости бизнеса и управления денежными потоками: альтернативный подход// Экономический анализ: теория и практика. – 2015. - №2. – с. 18-23.

- Любушин Н.П., Бабичева Н.Э. Анализ методик по оценке финансового состояния. // Экономический анализ: теория и практика. – 2016. - № 22.

- Маркарьян Э.А. Финансовый анализ: Учебное пособие/М.: КноРус, 2015. – 302 с.

Приложение

- ИСПОЛНЕНИЯ НАКАЗАНИЯ В ВИДЕ пожизненного лишения сободы

- Употребление герундия в различных функциях .

- Бренд как конкурентное преимущество компании ( Сущность бренда как конкурентного преимущества компании )

- Проектирование организации. Планирование основных показателей проекта создания магазина «СПЕЦТОРГ»

- «Анализ деятельности спортивной организации на примере Министерства спорта Российской Федерации»

- Организация страхового дела в РФ .

- Нотариальные действия ( Понятие и виды нотариального производства и условия его действительности )

- Анализ внешней и внутренней среды организации ( Анализ внешней и внутренней среды организации )

- Инструментарий проектного управления ( Внедрение управления проектами в IT-области )

- Организация и проведение региональных спортивных соревнований

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ (ЗАО «АСТ-Регион») .

- Процесс монополизации рынка в теории и на практике»