Налог на добавленную стоимость»

Содержание:

Введение

Актуальность темы данной выпускной квалификационной работы заключается в том, что налог на добавленную стоимость (НДС) является одним из основных источников дохода государства и имеет огромное значение для ее экономики. Благодаря существованию НДС государство производит регулирование налоговых сборов в казну страны с юридических лиц, а также нерезидентов страны, в которой ведется производственная деятельность, оказание услуг или реализация товаров.

При этом важно, что НДС является многоступенчатым налогом. Это значит, что на каждом этапе производства он должен уплачиваться в бюджет страны. Оценивая особенности производственной деятельности каждого государства, а также приоритеты в отношении экспорта, становится ясным, что НДС существенно пополняет казну государства, позволяя реализовывать социальные и государственные программы.

Кроме того данный налог в современной налоговой системе РФ выступает одним из самых сложных и проблемных налогов, поскольку его начисляют и выплачивают предприятия-производители, оптовые и розничные торговые организации, а также индивидуальные предприниматели.

Целью работы является исследование исследовать налогообложение налогом на добавленную стоимость и особенности предоставления налоговых вычетов.

Для достижения цели работы были поставлены следующие задачи:

- исследовать теоретические основы налога на добавленную стоимость;

- представить общую характеристику ООО «АЯН- Томск»;

- провести анализ исчисления и уплаты НДС в бюджет ООО «АЯН- Томск»;

- дать рекомендации по исчислению НДС в ООО «АЯН - Томск».

Объектом исследования в работе является ООО «АЯН - Томск».

Предмет исследования – экономические отношения, которые возникают между государством и хозяйствующими субъектами по вопросам налогообложения их добавленной стоимости..

В связи со значимостью НДС и проблем, связанных с налоговым контролем, данному налогу уделяется значительное внимание в отечественной и зарубежной научной литературе.

Информационную базу работы составили нормативные и законодательные акты Российской Федерации; учебники и учебные пособия по налогам и налогообложению, по экономике предприятия; периодические издания по теме работы. Исходным материалом для написания работы послужили годовые отчеты ООО «АЯН - Томск» за 2015-2017 гг., а также данные налогового учета.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы налога на добавленную стоимость

1.1. История возникновения и сущность налога на добавленную стоимость

Наиболее широко распространенным налогом на товары и услуги в налоговых системах современных государств является налог на добавленную стоимость, далее НДС[1].

НДС является косвенным налогом, который взимается в процентах к облагаемому обороту товаров (работ, услуг). Он также влияет на процессы ценообразования и структуру потребления. При движении товара в процессе производства и реализации, НДС перекладывается между промежуточными звеньями посредством реализационных цен до завершающей стадии потребления. Франция является первым государством, откуда берет начало формирование налога на добавленную стоимость. Основой для формирования налога на добавленную стоимость послужил порядок взимания и применения налога с оборота[2].

Весь процесс формирования НДС разделяют на три этапа[3]:

1. В 1937 г. отказ от налога с оборота, тем самым был осуществлен переход к налогу на производство.

2. В 1948 г. ввели систему раздельных платежей. Согласно с этой системой, каждому производителю необходимо было платить налог с общей суммы продаж. Предварительно из общей суммы продаж вычиталась сумма налога, которая входила в стоимость ранее приобретенных им товаров, с разницей в один месяц.

3. В 1958 г. отмена единого налога на производство, принятие налога на добавленную стоимость. Впервые НДС теоретически обоснован в 1954 г. французским экономистом Мишелем Лоре, который. описал схему его действия[4].

М. Лоре обосновал, что при применении НДС устраняется каскадный эффект налога с оборота. Некоторое время НДС применялся в экспериментальном варианте. А с конца 1960-х гг. распространение НДС приняло масштабный характер. Этому способствовало принятие директив Европейского Экономического Сообщества, далее ЕЭС. Согласно этим директивам НДС утверждался в качестве основного косвенного налога для стран – членов ЕЭС и устанавливались сроки его введения – до 1972 г[5].

Для стран, которые хотели вступить в ЕЭС, необходимым условием являлось наличие действующей системы НДС. Фундаментальные преимущества НДС способствовали его широкому распространению[6]:

- налогом облагаются расходы конечных потребителей;

- наличие широкой базы налогообложения;

- в облагаемый оборот не включаются суммы ранее оплаченного плательщиком налога;

- регулярность налоговых поступлений и их пропорциональное увеличение в зависимости от изменения уровня цен;

- государство получает часть доходов на каждой стадии производственного и распределительного цикла;

- конечная сумма НДС, которую получает государство, не зависит от числа промежуточных производителей и продавцов;

- применяется «зачетная» схема этого налога по всей цепочке производства и обращения товара, которая создает трудности для уклонения от уплаты налога;

- осуществляется косвенное стимулирование процессов накопления и инвестирования (доходы, идущие на эти цели, не облагаются налогом), а также производства экспортной продукции (применяется минимально возможная ставка 0%).

Российская Федерация ввела в налоговую практику НДС в 1992 г. Косвенные налоги, а именно НДС и акцизы, заменили такие налоги, как налог с оборота и налог с продаж. НДС и акцизы оказывают существенное влияние на образование доходов бюджета, на ценовые пропорции, финансы предприятий и организаций, на всю экономику страны. В 1990-х гг. начала проводится масштабная экономическая реформа. Она заключалась в переходе к рыночным отношениям, свободным ценам на большую часть товаров, работ и услуг[7].

Начало применения НДС в нашей стране также способствовало экономической реформе. Законом РСФСР от 06.12.1991 N1992-1 «О налоге на добавленную стоимость »первоначально были определены порядок исчисления налога и его уплата. На данный момент НДС регулируется 21 главой Налогового Кодекса Российской Федерации (часть 2). Налог на добавленную стоимость относят к одному из важных налогов. Его механизм исчисления довольно сложный. При исчислении НДС применяется понятие «добавленная стоимость»[8].

Налог на добавленную стоимость является формой изъятия в бюджет части стоимости товара, работы или услуги, которая перечисляется в бюджет по мере продажи этих самых товаров, работ или услуг. Это часть стоимости образуется на всех стадиях процесса производства товаров, работ и услуг. Надо отметить, что на каждом этапе производства товаров, работ и услуг налог начисляется с той суммы, которую добавили («добавленная стоимость») в процессе доработки продукта или продвижения продукта к покупателю. \

Двойственность природы НДС выражается в том, что он взимается при заключении каждой сделки и не накапливается в цене товара. Сутью налога на добавленную стоимость является уплата суммы налога производителем или продавцом продукции (товаров, работ или услуг) с той части добавленной стоимости, которую он сам добавляет. Как я отмечала ранее, добавленная стоимость образуется на всех стадиях процесса производства товаров, работ и услуг. Производитель или продавец продукции уплачивает НДС на каждом этапе производства продукции или реализации[9].

При упрощенном порядке расчета НДС, разница между суммой налога, которая получена от покупателя за товары, и суммой налога, уплаченной поставщикам, и есть та часть стоимости товара, работы или услуги, которая перечисляется в бюджет. Сумму налога, которую прибавляют к стоимости продукции, определяют на основе рыночной цены продукции и установленной ставки налога. Продавец продукции может получить компенсацию от государства на сумму налога, которую он выплачивает своим поставщикам[10].

Таким образом, сумма налога перекладывается на конечного потребителя. Получается, что налог на добавленную стоимость платит население, в меньшей степени предприятия и продавцы продукции. Хотя предприятия в ряде случаев и есть конечные потребители продукции, что не позволяет считать НДС нейтральным к предприятиям. НДС увеличивает стоимость продукции, чем затрудняется ее реализация, тем самым сужается рынок сбыта продукции[11].

Отмечу, что у плательщиков НДС есть определенная выгода, которая заключается в увеличении поступающей денежной суммы от покупателей. И зависит она от периода между поступлениями денежных сумм от покупателей и сроком их перечисления в бюджет. То есть, за тот промежуток времени плательщик НДС использует перечисленные суммы в своей финансовой деятельности предприятия.

То, что выделяется сумма добавленной стоимости на каждом этапе движения продукции, определяет важные моменты[12]:

- составляющие элементы цены товара разграничиваются, производитель старается снизить издержки производства;

- государство получает информацию о том, с какой скоростью оборачиваются промышленный и торговые капиталы;

- государство получает доходы на каждом этапе движения продукции.

Благодаря взиманию НДС, государство решает фискальные задачи. Поступления платежей НДС используются для покрытия дефицита бюджета. При увеличении налоговых ставок по прямым налогам, происходит замедление процесса накопления капитала, снижается деловая активность. У НДС отмечают фискальную продуктивность. Ее связывают с ростом потребления и инфляцией. Доходы бюджета за счет НДС могут быть увеличены при условии увеличения численности населения и росте его жизненного уровня, чем обеспечивается рост потребления продукции и рост расходов на данное потребление[13].

И обратная ситуация возникает при снижении численности населения и его уровня жизни, что приводит в свою очередь к снижению роста потребления продукции и к снижению роста расходов. В условиях экономического подъема, повышаются цены, следовательно, увеличиваются суммы налога, которые поступают в бюджет.

Таким образом, государство посредством НДС регулирует потребление продукции. При изменении ставки налога увеличивается или уменьшается цена продукции. Соответственно изменяется структура потребления.

1.2. НДС в Российской Федерации: характеристика основных элементов налога

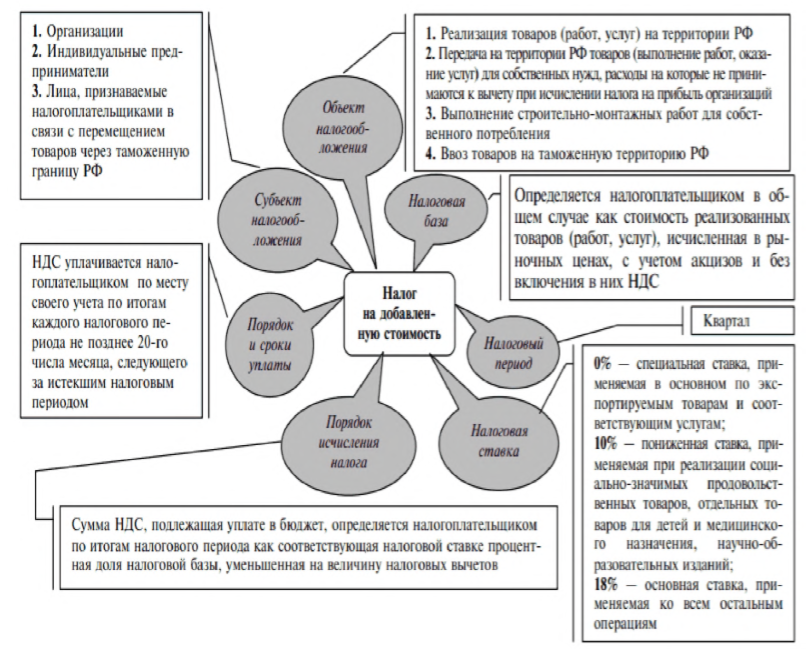

После вступления в действие второй части Налогового кодекса РФ, состав косвенных налогов остался прежним, но вносились изменения и дополнения в способ исчисления и уплаты налогов. Рассмотрим основные элементы налога на добавленную стоимость на рисунке 1.

Налог на добавленную стоимость является федеральным налогом, взимающийся на всей территории РФ, формирующим федеральный бюджет и обязательным для уплаты всем участникам рынка, за исключением выделенных в особые группы освобождающихся и льготников[14].

НДС обладает большими фискальными возможностями. НДС имеет устойчивую базу обложения. Средства в бюджет начинают поступать уже на начальных стадиях производства продукции, процесс налогообложения охватывает все стадии производственного цикла, а также этапы реализации готовой продукции. Налоговые доходы продолжают поступать и при любой перепродаже готового изделия[15]. Выделение НДС отдельной строкой во всех банковских и иных расчетных документах усложняет попытки уклониться от налога и позволяет налоговым инспекциям эффективно контролировать уплату НДС. В то же время плательщик налога не несет налогового бремени, связанного с взиманием НДС при покупке сырья, материалов, комплектующих изделий, поскольку компенсирует свои затраты, перекладывая их на покупателя.

Рисунок 1. Основные элементы налога на добавленную стоимость

Это означает, что НДС, полученный организацией от покупателей в составе оплаты за реализованную продукцию (товары, работы, услуги), не является доходом этой организации. Его необходимее далее уплатить в бюджет в порядке и в сроки, установленные Налоговым кодексом РФ[16].

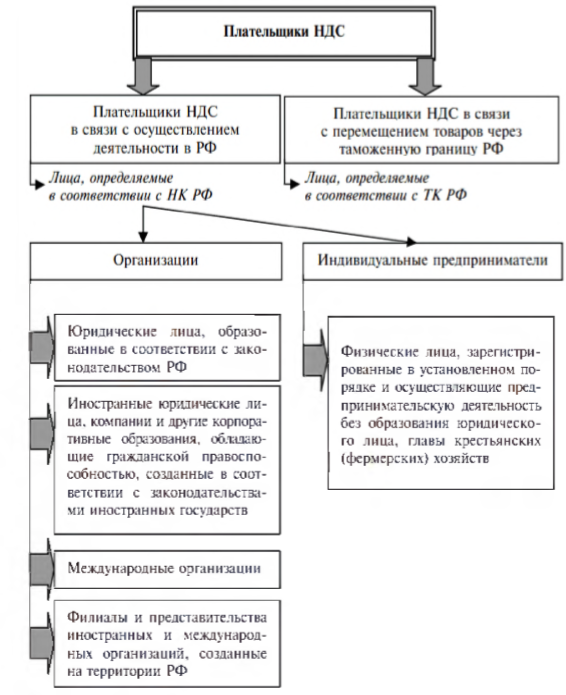

Плательщиками НДС признаются организации, ИП и лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ (рисунок 2)[17].

Рисунок 2. Плательщики НДС

При этом необходимо помнить, что плательщиками НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ) не являются организации и ИП, перешедшие на уплату единого сельскохозяйственного налога, единого налога по упрощенной системе налогообложения, а также переведенные на уплату единого налога на вмененный доход по тем видам деятельности, которые подлежат обложению ЕНВД.

Все категории налогоплательщиков, кроме организаций розничной торговли и общественного питания, сумму налога на добавленную стоимость, подлежащую взносу в бюджет, определяют в виде разницы между суммами налога, полученными от своих заказчиков (покупателей) за реализованные им товары (в том числе ранее закупленные у физических лиц) по ценам, увеличенным на сумму НДС, и суммами налога, уплаченными поставщикам (продавцам) по ранее приобретенным товарам для перепродажи или по материальным ресурсам для организации товарного производства[18].

Кроме того, в период с 2008 по 2016 гг. не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских и Параолимпийских игр в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских и XI Параолимпийских зимних игр 2014 г. в городе Сочи. Налогоплательщики подлежат обязательной постановке на учет в налоговом органе в качестве плательщиков НДС[19].

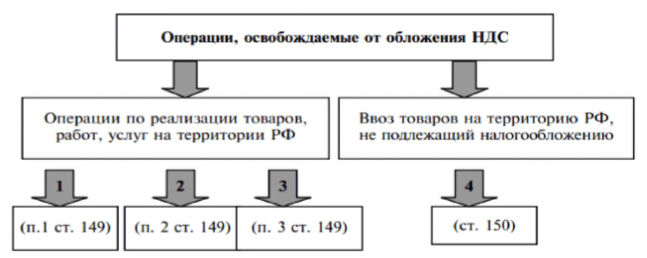

Для определения объекта обложения НДС важно правильно установить место реализации товаров (работ, услуг), так как по содержанию налога им должна быть именно территория РФ (рисунок 3).

Осуществление ряда операций на территории РФ не подлежит обложению НДС, кроме того, ввоз некоторых товаров на территорию РФ также освобождается от налогообложения[20].

Рисунок 3. Операции, не подлежащие обложению НДС

В статье 149 НК РФ указаны операции, не подпадающие под начисление НДС, а в статье 150 НК РФ перечислены товары, при ввозе которых НДС уплачивать не нужно.

Как уже упоминалось, налоговым периодом налога на добавленную стоимость является месяц. Для налогоплательщиков, чья выручка от реализации за предыдущий период, без учета налога на добавленную стоимость составила сумму меньшую, чем два миллиона рублей, то для таких организаций и Индивидуальных предпринимателей налоговым периодом будет квартал. Однако для всех организаций расчетным периодом является квартал. Исчислять сумму налога к оплате нужно каждый месяц. А уплачивать по итогам квартала[21].

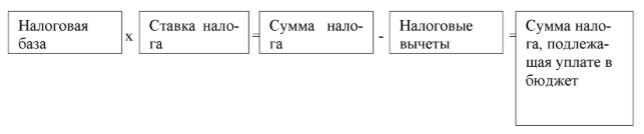

Рассмотрим схему расчета налога на добавленную стоимость, подлежащей к уплате в бюджет на рисунке 4.

Рисунок 4. Схема расчета НДС

НДС является тем налогом, который играет значительную роль в формировании государственного бюджета и при этом не только в нашей стране, но и за рубежом. Налог уплачивается практически всеми предприятия, исключения установлены только для тех малых предприятий, которые применяют специальные налоговые режимы[22].

Налоговая база при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) с учетом акцизов, но без включения в нее НДС.

В целях налогообложения считается, что стоимость всех реализуемых вами товаров (работ, услуг) соответствует их рыночной цене. Однако в некоторых случаях налоговая инспекция может проверить, соответствуют ли установленные вами цены рыночным

Сумма налога рассчитывается по итогам налогового периода по всем налогооблагаемым операциям. Сложение полученных величин дает общую сумму НДС, начисленную за налоговый период.

Глава 2. Анализ исчисления НДС на примере ООО «АЯН - Томск»

2.1. Общеэкономическая характеристика предприятия

Организация зарегистрирована 30 декабря 2010 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 12 по Омской области. Компания ООО «АЯН- Томск» находится по юридическому адресу 644073, Омская область, город Омск, улица Электрификаторов, дом 11. Основным видом деятельности является «Торговля оптовая пищевыми продуктами, напитками и табачными изделиями», зарегистрированы 2 дополнительных вида деятельности.

Организации ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «АЯН - ТОМСК» присвоены ИНН 7017276200, ОГРН 1107017022947, ОКПО 00000067017990.

Анализируя финансовую отчетность ООО «АЯН-Томск» «Отчет о финансовых результатах» видно, что общество работает прибыльно (см. таблицу 1).

Таблица 1

Анализ финансовых результатов деятельности ООО «АЯН-Томск»(тыс. руб.)

|

Показатели |

2016 |

2017 |

Отклонения |

|

|

(+,-) |

% |

|||

|

Выручка |

559674 |

622780 |

63106 |

11,28 |

|

Себестоимость продаж |

549230 |

611493 |

62 263 |

11,34 |

|

Коммерческие расходы |

1625 |

7324 |

5699 |

350,70 |

|

Прибыль от продаж |

8819 |

3963 |

-4856 |

-55,06 |

|

Прочие доходы |

- |

26189 |

26189 |

100 |

|

Прочие расходы |

1674 |

22244 |

20 570 |

1228,79 |

|

Прибыль до налогообложения |

7142 |

7908 |

766 |

10,73 |

|

Текущий налог на прибыль |

1429 |

1582 |

153 |

10,71 |

|

Чистая прибыль |

5716 |

6326 |

610 |

10,67 |

В 2017 году общество получило прибыли больше чем в 2016 году на 610 тыс. руб. что в процентном выражении составляет 10,67%. На данный результат повлияло получение прочих доходов, которых в 2016 г не было совсем. Если рассматривать результат только от основной деятельности, то прибыль от продаж в 2017 году ниже, чем в 2016 году на 4 856 тыс. руб. Обосновать такую ситуацию можно за счет увеличения коммерческих расходов которые в 2017 году были на 5699 тыс. руб. или на 350,7% выше, чем в 2016 году.

2.2. Анализ исчисления и уплаты НДС в бюджет в ООО «АЯН-Томск»

В процессе осуществления своей деятельности торговая организация ООО «АЯН- Томск» осуществляет продажу товаров. Товары, реализуемые ООО «АЯН-Томск» облагаются по ставкам 18% и 10%

Очень важным моментом при исчислении налога на добавленную стоимость является момент возникновения налогооблагаемой базы, который закрепляется в учетной политике в целях налогообложения. В соответствии с требованиями статьи 167 НК РФ организацией ООО «АЯН-Томск» выбран момент возникновения налоговой базы по НДС «по отгрузке».

При осуществлении оптовых продаж, продавец-налогоплательщик НДС ООО «АЯН- Томск» на каждую операцию по реализации товара выписывает покупателю счет-фактуру, в котором по каждому виду товаров указывается применяемая ставка налога и сумма налога, исчисленная с этой ставки. Эта обязанность налогоплательщика ООО «АЯН-Томск» по выписке счетов-фактур предусмотрена статьей 169 НК РФ.

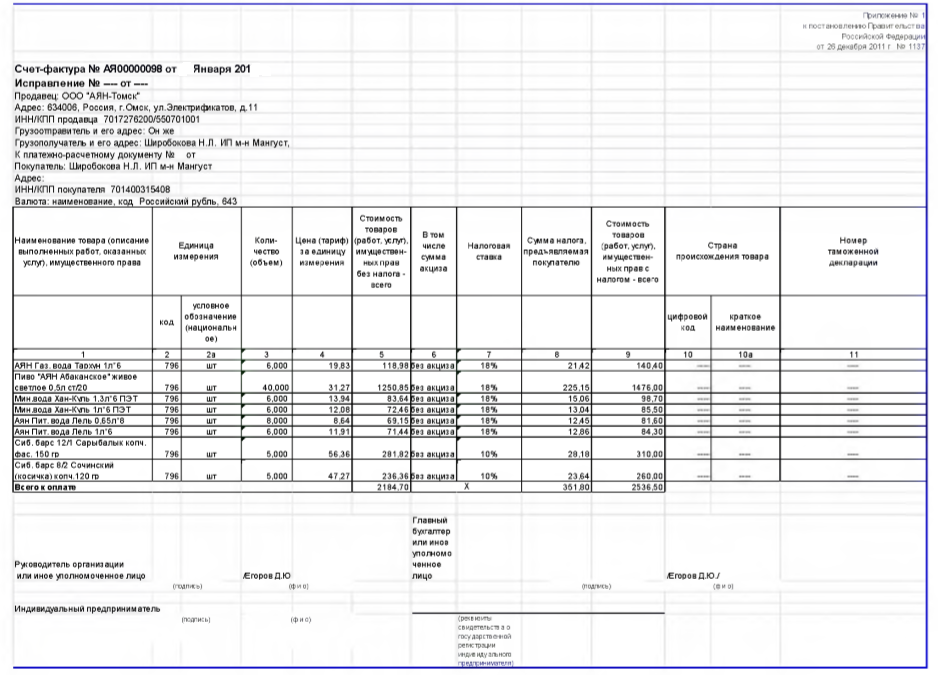

Счета-фактуры выставляются не позднее пяти дней со дня отгрузки товара. В расчетных документах и в счетах-фактурах сумма налога выделяется отдельной строкой. В приложении 1 представлен счет - фактуры выписанный ООО «АЯН-Томск» покупателю.

Все полученные счета-фактуры от поставщиков и счета-фактуры выписанные обществом своим покупателям регистрируются в книге покупок и книге продаж.

По данным этих документов организация оптовой торговли ООО «АЯН - Томск» заполняет налоговую декларацию и предоставляет ее в налоговый орган. Необходимо отметить, что декларация по НДС с 2015 года сдаётся в налоговую инспекцию только через Интернет.

Налог на добавленную стоимость - один из важнейших платежей в бюджет. Декларация по НДС - отчетный документ, к оформлению которого необходимо относится очень внимательно. Любые недочеты приводят к длительным разбирательствам, задержкам возврата налога обратно в бюджет предприятия. Поэтому после завершения формирования декларации необходимо пошагово ее проверить, проанализировать каждый заполненный раздел.

Если бухгалтер после сдачи декларации обнаружил ошибку, то он имеет право и обязан внести изменения при помощи подачи корректирующей декларации по НДС. Такой способ является наиболее эффективным и помогает специалисту оперативно исправить ситуацию. Если обнаружены расхождения, которые не являются ошибкой, то оптимальным вариантом будет приложить сразу соответствующие пояснения.

Анализ НДС по оборотным ведомостям ООО «АЯН - Томск» за 2016 год и 2017 год представлен в таблице 2.

Таблица 2

Анализ НДС за 2016-2017гг (руб.)

|

Показатель |

2016 |

2017 |

Отклонения (+,-) |

|

НДС с выручки |

94 344 986 ,21 |

110 564 496,06 |

16 219 509,85 |

|

НДС к возмещению всего в т.ч. |

91 091 988,60 |

107 633 822,81 |

16 541 834,21 |

|

НДС по приобретенным МПЗ |

90 063 089,30 |

107 569 861,53 |

17 506 772,23 |

|

НДС по приобретенным ОС |

1 028 898,30 |

63 961, 28 |

- 964 937,02 |

|

Перечисление в бюджет |

3 252 997,61 |

2 930 673,25 |

- 322 324,36 |

НДС с выручки, безусловно связано с ростом самой выручки, а вот уменьшение налога, то есть вычет для определения суммы необходимой к перечислению в бюджет в 2017 году увеличен. Увеличение было за счет того, что общество приобретало больше товаров с НДС, и при этом было уменьшено суммы НДС к возмещению по приобретенным основным средствам. В 2015 году в бюджет данный налог необходимо было перечислить на 322 324,36 рублей.

Рассматривая декларацию по налогу на добавленную стоимость за 4-ый квартал 2017 года видно, что за квартал было получено выручки:

1. Реализация облагаемой НДС по ставке 18% составила 111 977 322 руб. НДС равен 20 155 918 руб. (111 977 322 х 18%)

2. Реализация облагаемой по ставке 10% составила 13 827 355 руб. НДС равен 1 382 736 руб. (13 827 355 х 10%)

Все счета-фактуры, выписанные покупателям товара, регистрируются в книге - продаж. В каждой счет-фактуре отдельной строкой указан НДС. Продукты питания, реализуемые ООО «АЯН-Томск» с НДС по ставке 18% так и 10%.

Книгу продаж и покупок можно вести как в бумажном, так и в электронном виде (п. 1 Правил ведения книги покупок, п. 1 Правил ведения книги покупок и книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Способ налогоплательщик выбирает самостоятельно. ООО «АЯН-Томск» ведет ее в электронном виде.

Начиная с декларации за I квартал 2015 года, сведения из книги покупок и книги продаж не только используются для формирования отчетных показателей, но и включаются прямо в декларацию. Так, показатели книги покупок отражаются в разделе 8, а книги продаж— в разделе 9 декларации по форме, утв. приказом ФНС России от 29.10.2014 № ММВ-7- 3/558@. Причем отражаются построчно: по каждой записи из книги за соответствующий квартал заполняется отдельный раздел декларации. Чтобы избежать проблем при камеральной проверке, стоит позаботиться о правильном заполнении книг покупок и продаж. При этом важную роль играют коды книги покупок и книги продаж — в 2018 году коды видов операций, отражаемых в книге покупок и продаж, были изменены.

С 1 июля 2016 года для заполнения графы 2 используются коды видов операций из перечня, утвержденного приказом ФНС России от 14.03.2016 № ММВ-7-3/136@. До указанной даты применялись коды, установленные приказом ФНС России от 14.02.2012 № ММВ-7- 3/83@, а также рекомендованные ФНС России дополнительные коды видов операций .

Уплата сумм налога по операциям, признаваемым объектом налогообложения, производится по итогам каждого налогового периода с 2016 года не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. За непредставление декларации предусмотрен штраф в соответствии со ст. 119 НК РФ в размере 5% суммы налога по декларации, не уплаченной в срок, за каждый полный или неполный месяц со дня, установленного для представления декларации. Сумма штрафа не может быть больше 30% суммы налога и меньше 1 тыс. руб. Помимо финансовых санкций, за не сдачу декларации в отношении налогоплательщика могут применить приостановление операций по его счетам в банке. Согласно пп. 1 п. 3 ст. 76 НК РФ для блокировки счетов достаточно просрочить подачу декларации на 10 дней. После этого в течение 3-х лет начальник инспекции может принять решение о приостановлении операций.

2.3. Порядок исчисления налоговых вычетов по НДС в ООО «АЯН-Томск»

По общему правилу, с 01.01.2015 вычет НДС производится в полном объеме по расходам, которые нормируются для налога на прибыль.

Для того чтобы можно было принять НДС в качестве «входного» при расчете налога и заполнении налоговой декларации счет-фактуры должны содержать:

- номер и дату;

- названия, адреса, ИНН поставщика и покупателя;

- названия, адреса грузоотправителя и грузополучателя;

- номер платежного документа (если производились авансовые платежи);

- перечень товаров с указанием единиц измерения или описание услуг;

- количественный показатель отгруженных товаров или проделанных работ;

- цену за единицу без НДС;

- общую стоимость без НДС;

- ставку налога;

- сумму НДС, рассчитанную по указанной ставке;

- общую стоимость с НДС;

- страну происхождения товаров, номер ГТД (если товар иностранного производства).

Правило подписей на счете-фактуре: он должен быть завизирован руководителем и главным бухгалтером компании (в случае выставления этого документа ИП - предпринимателем) или другими уполномоченными лицами, на которых есть соответствующий разрешительный документ. Электронный счет-фактура заверяется электронной подписью руководителя или других уполномоченных на данное действие сотрудников.

Таким образом, получив счет-фактуру от поставщика, ее тщательно анализируют на предмет правильного заполнения и соответствия всем требованиям налогового законодательства. И если все в порядке, вычет можно применять. А если нет - следует отдать документ поставщику на переделку.

Налоговые вычеты составили за 4-ый квартал 20 925 899 руб. состоящие из:

1. Вычет НДС по приобретенным товарам

Пример. Организация ООО «АЯН- Томск» закупает продукты питания у поставщиков для дальнейшей продажи с разными ставками НДС

Было приобретено продуктов питания

Дебет счета 41 Кредит счета 60

- 10 636 000 руб. получены продукты питания

Дебет 19 Кредит 60

- 1 063 600 руб. - отражен НДС по ставке 10%

Дебет 68 Кредит 19- взят НДС к вычету-1 063 600

Дебет счета 41 Кредит счета 60

- 108 200 000 руб. получены продукты питания

Дебет 19 Кредит 60

- 19 476 000 руб. - отражен НДС по ставке 18%

Дебет 68 Кредит 19- взят НДС к вычету-19 476 000

2. Вычет НДС по основным средствам

НДС по основным средствам принимается к вычету в общем порядке. 43

Пример. Организация ООО «АЯН - Томск» купила за 590 000 руб. (в том числе НДС - 90 000 руб.) и приняла к учету в январе 2016 г. основное средство. Задолженность перед поставщиком погашается в рассрочку: 295 000 руб. перечислены ему в феврале 2014 г. и такая же сумма уплачена в марте 2016 г.

На счетах бухгалтерского учета покупателя сделаны следующие проводки:

В январе 2016 г.:

Дебет 08 Кредит 60

- 500 000 руб. (590 000 - 90 000) - оприходовано основное средство;

Дебет 19 Кредит 60

- 90 000 руб. - отражен НДС;

Дебет 01 Кредит 08

- 500 000 руб. - введено в эксплуатацию основное средство;

Дебет 68, субсчет "Расчеты по НДС", Кредит 19

- 90 000 руб. - принят к вычету НДС.

В феврале 2016 г.:

Дебет 60 Кредит 51

- 295 000 руб. - оплачено частично основное средство.

В марте 2016 г.:

Дебет 60 Кредит 51

- 295 000 руб. - оплачено частично основное средство.

3. Вычет по услугам полученным

ООО «АЯН - Томск» арендует помещения под склады и арендная плата с НДС 18%

Арендная плата за квартал составляет 700 000 руб. НДС 126 000 руб.

Оплата коммунальных услуг за квартал 946105 руб. НДС 170 299 руб.

Итого сумма подлежащая вычету за 4-ый квартал 2015 года составила

20 925 899 руб. (1 063 600руб. + 19 476 000 руб. + 90 000руб. + 126 000руб. + 170 299руб.)

Сумму необходимую перечислить в бюджет рассчитывают с учетом суммы вычета.

Глава 3. Рекомендации по исчислению НДС в ООО «АЯН-Томск»

Исчисление НДС бухгалтер проводит на основании тех бухгалтерских документов, которые являются основным - это счет-фактуры, регистрируемые в книге продаж и книге покупок. Если говорить об отражении НДС в бухгалтерском учете то НДС входной отражают на счете 19 «НДС по приобретенным ценностям», Дебет 68, а тот НДС, который исчисляется с выручки, отражается на счете 90.3 и Кредит 68.

ООО «АЯН- Томск» заинтересована в сокращении своих затрат на уплату налогов.

Так как из самых крупных платежей в бюджет со стороны хозяйствующих субъектов выступает НДС. Сократить налог на добавленную стоимость можно двумя способами:

1. Увеличение вычетов (такая практика сокращает расходы в бюджет и увеличивает выплаты поставщикам);

2. Начисление НДС при продаже товаров (позволяет уменьшить выплаты по налогу до нуля).

Таким образом, первый способ представляется не совсем действенным, а второй - можно использовать в двух случаях:

Если покупатели компании не используют вычеты по НДС (физические лица на патенте, ИП и ООО на упрощенных режимах налогообложения, банки, страховые фирмы, государственные и муниципальные учреждения);

Если покупатели фирмы применяют вычеты НДС, но полученную продукцию они перепродают фирмам, которые вычеты налога на добавленную стоимость не используют.

Если условия хотя бы одного варианта выполняются, то стоит договориться с покупателями о непредставлении счет-фактур, на базе которых обычно начисляется НДС.

Рассмотрим все возможные пути снижения НДС, которые по желанию руководства может использовать ООО «АЯН - Томск».

1. Перевод бизнеса на УСН

Если ООО «АЯН-Томск» стремиться сократить выплаты по НДС и функционирует в форме ООО, имеет штат до 100 человек и получает за 9 месяцев доход менее 51 миллиона рублей, то имеет смысл с нового налогового года перейти на УСН.

Может оказаться, что некоторые контрагенты ООО «АЯН-Томск» все же используют вычеты НДС. В этом случае по усмотрению руководства можно зарегистрировать еще одну компанию, через которую и наладить взаимодействие с покупателями, не попадающими под обложение налогом.

2. Оптимизация НДС с аванса

При получении аванса в счет будущей поставки товаров у ООО «АЯН-Томск» возникает обязательство по уплате НДС. Сложности начинаются, если размер предоплаты достаточно значительный. В таком случае ООО «АЯН-Томск» приходится изымать деньги для уплаты НДС из оборота. Чтобы этого избежать, можно заключить с партнером договор займа.

Этот договор подразумевает, что покупатель предоставляет заем поставщику в размере суммы аванса. Допустим, ООО «АЯН - Томск» занимаясь оптовой продажей продуктов, и есть покупатель, который хочет купить их на сумму 500 000 рублей.

Чтобы не платить с этой сделки НДС можно применить следующую схему:

Заключается договор займа, по которому покупатель «одалживает» ООО «АЯН - Томск» 250 000 рублей на какие-то нужды, например, закупку торгового оборудования.

Заключается основной договор. По нему покупатель обязывается ООО «АЯН - Томск» выплатить по факту поставки 500 000 рублей. По документам ООО «АЯН - Томск» получит деньги в долг.

Можно заключить договор о взаимозачетах. В нем ООО «АЯН - Томск» обозначает, что предоставленный ей ранее заем идет в зачет стоимости проданных товаров, и ни продавец, ни покупатель не имеете друг к другу никаких претензий.

Следует отметить, что налоговые органы хорошо знают про эту схему. Поэтому нужно найти достаточно убедительное экономическое обоснование для получения займа. Также в договоре займа можно прописать сумму, отличную от суммы аванса, а также проставить дату возврата предоплаты, отличную о той, которая указана в основном договоре. И лучше возвращать заем не через договор о взаимозачетах, а тем же путем, что и получали.

Тогда контролирующим органам будет трудно переквалифицировать договор.

3. Отсрочка уплаты НДС при определенных условиях в договоре

Чтобы отсрочить уплату НДС, можно прописать в договоре срок перехода права собственности. Дело в том, что, в соответствии со ст. 39 Налогового кодекса РФ, реализация товара - это переход права собственности на него, следовательно, ООО «АЯН - Томск» может не платить НДС по таким сделкам.

4. Заключение агентского договора

Этот способ оптимизации НДС подходит ООО «АЯН - Томск», так как организация занимается перепродажей товаров. Единственная условие продукция должна приобретаться у компаний или ИП, которые работают по УСН или ЕНВД, то есть не платят НДС. Работа с такими компаниями лишает ООО «АЯН - Томск» возможности принять к вычету входной

НДС, но эта проблема решается, если вместо договора купли-продажи ООО «АЯН - Томск» заключит агентский договор или договор комиссии.

По договору продажи ООО «АЯН - Томск» являетесь собственником приобретенного товара, а по агентскому договору - нет. По нему ООО «АЯН - Томск» являетесь агентом, то есть всего лишь посредником. Торговая наценка в таком случае расценивается как

агентское вознаграждение.

Для сравнения, если по договору купли-продажи ООО «АЯН - Томск» приобретает товар на 100 000 рублей, то возникает обязательство по уплате НДС (18%) в размере 18 000 рублей, а по агентскому сумма НДС со своего агентского вознаграждения (наценки).

Если наценка составляет 25 000 рублей (25%), то НДС с этой суммы -4 500 рублей.

Схема данного способа представлена на рисунке 5.

Рисунок 5. Схема работы по агентскому договору

6. Расходы по перевозке товаров

Это несколько рискованный способ ухода от НДС. Применяется она в тех случаях, когда необходимо уменьшить НДС при реализации товаров, которые облагаются по сниженной ставке, например, 10%. Сэкономить на налогах можно двумя способами:

Доставить товар покупателю собственными силами. В таком случае сумму, потраченную на транспортировку, следует включить в стоимость товара. То есть отдельно стоимость транспортировки прописывать не нужно. Налоговым органам будет проблематично выделить стоимость транспортных услуги, и НДС будет начислено по льготной ставке.

Воспользоваться услугами транспортной компании. В этом случае стоимость транспортировки лучше прописать в договоре отдельно. Это позволит получить налоговый вычет по ставке 18%, а не 10%.

Как уже говорилось, эта схема несет определенные риски, требует предельно грамотного подхода к оформлению документов, а также убедительного экономического обоснования своих действий. В противном случае, фискалы могут заподозрить попытку уклонения от уплаты налогов, что приведет к ответственности по закону.

7. Оформление части оплаты в качестве неустойки

Если мы обратимся к Постановлению Высшего арбитражного суда от 05.02.2008 года № 11144/07, то увидим, что судебный орган рассматривает неустойки в качестве неисполнения обязательств по договору. Так как невыполнение обязательств не является реализацией товара, то и НДС штрафы не могут облагаться. Схема ухода от НДС: если часть стоимости товаров оформить как неустойку за неисполнение условий контракта, то платить налог с этой суммы не придется. Однако в договоре необходимо четко прописать все условия и штрафные санкции.

8. Заключение предварительного договора

Вместо действующего договора можно заключить предварительный. Единственное, в нем не должно фигурировать никаких денежных обязательств. Этот договор просто фиксирует ваши намерения продать товары, а покупатели - их купить. По этому договору можно внести задаток, который является подтверждением намерений. Только назвать эту сумму следует «обеспечительным платежом». С нее НДС платить не придется. Прецедентом может служить Постановление президиума ВАС от 19.01.2010 № 13331/09.

Все вышеперечисленные схемы ухода от уплаты НДС или отсрочки его уплаты являются формально легальными. Однако, по сути, они являются уклонением от налогов. Однако злоупотреблять не стоит. Если общество слишком часто, например, то входит, то выходит из состава учредителей различных компаний, то для налоговиков это повод присмотреться к вам внимательнее. Закончиться все может предъявлением обвинений в уклонении от налогов.

Заключение

НДС это форма изъятия в бюджет части добавленной стоимости создаваемой на всех стадиях производства и обращения. Добавленная стоимость определяется как разница между стоимостью реализованных товаров и стоимостью затрат относящихся на расходы.

Налог на добавленную стоимость (НДС) влияет на структуру потребления и весь процесс ценообразования в целом. В западных экономических системах также как и в отечественной системе, он выполняет важную роль в регулировании товарного спроса.

Налогообложение добавленной стоимости относится к наиболее важным формам косвенного налогообложения. Характерной чертой косвенных налогов и НДС в частности является тот факт, что с экономической точки зрения, основное бремя уплаты остается на конечных покупателях товаров (работ, услуг). Таким образом НДС определяется как разница между рыночной стоимостью реализованных товаров, работ или услуг и фактической стоимостью материальных затрат, отнесенных на издержки, что представляет собой установленную форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения.

Плательщиками налога на добавленную стоимость являются юридические и физические лица, занимающиеся предпринимательской деятельностью, которые обязаны встать на учет по налогу на добавленную стоимость в налоговых органах.

НДС выполняет фискальную и регулирующую функции. Эти функции заключаются в:

- контроле за уровнем потребления товаров (работ, услуг)

- регулирование производства, сдерживание монополи, стимулирование производств (регулирование баланса страны, используя изменение структуры и показателей экспорта и импорта).

У налога на добавленную стоимость предусмотрено три основные налоговые ставки: 0%, 10%, 18%.

В курсовой работе был проведен анализ налога на добавленную стоимость ООО «АЯН - Томск» основной деятельностью, которого является оптовая торговля продуктами питания. Общество реализует продукты с НДС 10% и 18%. Общество ведет учет НДС в книге - продаж и книге - покупок. В данных книгах регистрируются все полученные от поставщиков и выписанные покупателям счет - фактуры.

Список литературы

- Бюджетный кодекс Российской Федерации: Федеральный закон от 31.07.1998 N 145- ФЗ (ред. от 28.12.2016) // Официальный сайт компании "Консультант Плюс"- URL:http://www.consultant.ru/document/cons doc LAW 19702/ (дата обращения 12.09.18)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ(ред. от 28.12.2016) // Официальный сайт компании "Консультант Плюс"URL:http://www.consultant.ru/document/cons doc LAW 5142/(дата обращения 12.09.18)

Налоговый кодекс Российской Федерации (часть первая) : Федеральный закон о внесении изменений в закон об организации страхового дела от 31.07.1998 N 146-ФЗ (ред. От 28.12.2016) // Официальный сайт компании "Консультант Плюс"- URL:http://www.consultant.ru/document/cons doc LAW 198198/(дата обращения 12.09.18)

Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. М.: ЮНИТИ-ДАНА, 2014, 439 с.

Ахметзянова И.С., Краснова Л. Н. Роль НДС в формировании доходной части федерального бюджета // Проблемы и перспективы экономики и управления: (г. Санкт- Петербург, декабрь 2016 г.). — СПб.: Свое издательство, 2016. — 196 с.

Баймакова, И.А. Налог на добавленную стоимость. Сложные вопросы исчисления и уплаты / И.А. Баймакова. - М.: 1С, 2016. - 100 c.

Зарубежный опыт администрирования НДС [Электронный ресурс] / Анискина А. А. // Молодой ученый. — 2016. — №26. С. 9-11

Крутякова Т.Л. НДС: Практика исчисления и уплаты / Т.Л. Крутякова. - М.: АйСи Групп, 2016. - 496 с

Лыкова Л.Н. Налоговые системы зарубежных стран: Учебник / Л.Н. Лыкова, И.С. Букина - М.: Юрайт, 2016. - 432 с.

Лыкова, Л.Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л.Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с.

Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2015, 503 с.

Медведева О.В. Взимание НДС. Международная практика и российские нормы / О.В. Медведева, Т.И. Семкина. - М.: Магистр,НИЦ ИНФРА-М, 2016. - 160 с.

Налог на добавленную стоимость. Акцизы / Под редакцией Н.С. Чамкиной. - М.: Статус-Кво 97, Налог Инфо, 2014. - 496 с.

Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л.И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с.

Налоги и налогообложение : учебник для СПО / под ред. Л.Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с.

Налоги и налогообложение : учебник и практикум для СПО / под ред. Д.Г. Черника, Ю.Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с.

Налоги и налогообложение: учебное пособие / Аронов А.В., Кашин В. А., - 2-е изд., перераб. и доп. - М.: Магистр, НИЦ ИНФРА-М, 2015. -576 с.

Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л.С. Кириной. — М.: Издательство Юрайт, 2015. — 406 с.

Пансков, В.Г. Налоги и налогообложение: теория и практика. В 2 т. Т. 1 : учебник и практикум для академического бакалавриата // В.Г. Пансков. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 336 с.

Прудникова, И.В. Аудит расчетов с бюджетом по налогу на добавленную стоимость. Теория и практика // И.В. Прудникова, М.В. Попов, Д.В. Хачатурова. - М.: SmartBook, 2016. - 160 c.

Семкин К.К. Современные нормы взимания НДС в свете зарубежного законодательства / К.К. Семкин, О.В. Медведева, Т.И. Семкина. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 160 с.

Черник Д.Г. Теория и история налогообложения: учебник для академического бакалавриата / Д.Г. Черник, Ю. Д. Шмелев ; под ред. Д.Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с.

Юрзинова, И.Л. Налог на добавленную стоимость / И.Л. Юрзинова, В.Н. Незамай- кин. - М.: Эксмо, 2016. - 352 c.

Приложение 1

Счет-фактура выставленная покупателю

-

Баймакова, И.А. Налог на добавленную стоимость. Сложные вопросы исчисления и уплаты / И.А. Баймакова. - М.: 1С, 2016. - 100 c. ↑

-

Ахметзянова И.С., Краснова Л. Н. Роль НДС в формировании доходной части федерального бюджета // Проблемы и перспективы экономики и управления: (г. Санкт- Петербург, декабрь 2016 г.). — СПб.: Свое издательство, 2016. — 196 с. ↑

-

Зарубежный опыт администрирования НДС [Электронный ресурс] / Анискина А. А. // Молодой ученый. — 2016. — №26. С. 9-11 ↑

-

Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. М.: ЮНИТИ-ДАНА, 2014, 439 с. ↑

-

Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2015, 503 с. ↑

-

Лыкова Л.Н. Налоговые системы зарубежных стран: Учебник / Л.Н. Лыкова, И.С. Букина - М.: Юрайт, 2016. - 432 с. ↑

-

Лыкова, Л.Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л.Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. ↑

-

Налоговый кодекс Российской Федерации (часть первая) : Федеральный закон о внесении изменений в закон об организации страхового дела от 31.07.1998 N 146-ФЗ (ред. От 28.12.2016) // Официальный сайт компании "Консультант Плюс"- URL:http://www.consultant.ru/document/cons doc LAW 198198/(дата обращения 12.09.18) ↑

-

Медведева О.В. Взимание НДС. Международная практика и российские нормы / О.В. Медведева, Т.И. Семкина. - М.: Магистр,НИЦ ИНФРА-М, 2016. - 160 с. ↑

-

Налог на добавленную стоимость. Акцизы / Под редакцией Н.С. Чамкиной. - М.: Статус-Кво 97, Налог Инфо, 2014. - 496 с. ↑

-

Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л.И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с. ↑

-

Налоги и налогообложение : учебник для СПО / под ред. Л.Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с. ↑

-

Налоги и налогообложение : учебник и практикум для СПО / под ред. Д.Г. Черника, Ю.Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с. ↑

-

Налоги и налогообложение: учебное пособие / Аронов А.В., Кашин В. А., - 2-е изд., перераб. и доп. - М.: Магистр, НИЦ ИНФРА-М, 2015. -576 с. ↑

-

Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л.С. Кириной. — М.: Издательство Юрайт, 2015. — 406 с. ↑

-

Пансков, В.Г. Налоги и налогообложение: теория и практика. В 2 т. Т. 1 : учебник и практикум для академического бакалавриата // В.Г. Пансков. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 336 с. ↑

-

Семкин К.К. Современные нормы взимания НДС в свете зарубежного законодательства / К.К. Семкин, О.В. Медведева, Т.И. Семкина. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 160 с. ↑

-

Прудникова, И.В. Аудит расчетов с бюджетом по налогу на добавленную стоимость. Теория и практика // И.В. Прудникова, М.В. Попов, Д.В. Хачатурова. - М.: SmartBook, 2016. - 160 c. ↑

-

Черник Д.Г. Теория и история налогообложения: учебник для академического бакалавриата / Д.Г. Черник, Ю. Д. Шмелев ; под ред. Д.Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. ↑

-

Юрзинова, И.Л. Налог на добавленную стоимость / И.Л. Юрзинова, В.Н. Незамай- кин. - М.: Эксмо, 2016. - 352 c. ↑

-

Крутякова Т.Л. НДС: Практика исчисления и уплаты / Т.Л. Крутякова. - М.: АйСи Групп, 2016. - 496 с ↑

-

Баймакова, И.А. Налог на добавленную стоимость. Сложные вопросы исчисления и уплаты. Материалы"1С: Бухгалтерский и налоговый консалтинг" / И.А. Баймакова. - М.: 1С, 2014. — 34 с. ↑

- Типы и характеристики мониторов для персональных компьютеров

- «Система защиты коммерческой тайны малого коммерческого предприятия»

- «Жиры и их влияние на пищевую ценность и сохранность группы однородных продовольственных товаров»

- «Бренд как социально-психологический феномен»

- Невербальные проявления эмоциональных состояний человека (Теоретические аспекты понятия невербальной коммуникации)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций ( Понятие трудовой мотивации )

- Проектирование организации. Планирование основных показателей проекта создания магазина «СПЕЦТОРГ»

- «Анализ деятельности спортивной организации на примере Министерства спорта Российской Федерации»

- Организация страхового дела в РФ .

- Понятие гражданского правоотношения и его особенности ( Сущность гражданского правоотношения: понятие и его элементы )

- Дидактическая игра как метод обучения дошкольников

- «Управление поведением в конфликтных ситуациях. »