Организация оплаты труда (на примере ООО «АЛЬФА»)

Содержание:

ВВЕДЕНИЕ

Понятие «заработная плата» сегодня наполнилось новым содержанием и охватывает все виды заработков (различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и т.д.).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов членов трудового коллектива в имущество предприятия (дивиденды, проценты).

В настоящее время в оплате труда сложилась кризисная ситуация, которая заключается в следующем. Во-первых, снизилась реальная заработная плата почти во всех отраслях, то есть рабочая сила не оценивается по своей естественной стоимости. Во-вторых, возникла огромная дифференциация заработной платы между отдельными социальными группами. В-третьих, заработная плата перестает быть стимулирующим фактором, что затрудняет проведение мотивирующей политики.

Системы организации труда и заработной платы должны обеспечить сотрудникам материальные стимулы. Эти стимулы могут быть задействованы наиболее эффективно при жесткой индивидуализации заработной платы каждого работника, то есть при внедрении бестарифной, гибкой модели оплаты труда, при которой заработок работника находится в прямой зависимости от спроса на производимую им продукцию и выполняемые услуги, от качества и конкурентоспособности выполняемых работ и, конечно, от финансового положения предприятия, на котором он работает.

Актуальность выбранной темы исследования объясняется тем, что формирование и величина прибыли зависят от системы оплаты труда, выбранной на предприятии, а также зависимостью величины заработной платы от уровня жизни населения любой страны.

Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (эффективность материального стимулирования), являются наиболее актуальными как для работников, так и для работодателей.

Целью данной курсовой работы является проведение исследования элементов системы оплаты труда и выработка рекомендаций по совершенствованию организации оплаты труда на предприятии.

Для осуществления этой цели необходимо выполнить следующие задачи:

- определить сущность категории «заработная плата»;

- рассмотреть существующие формы и системы оплаты труда, порядок обеспечения системы стимулирования труда и то, как эти формы и системы применяются на предприятии;

- выработать рекомендации по совершенствованию организации оплаты труда на предприятии.

Объект исследования ООО «АЛЬФА».

В работе использованы научные труды и методологические разработки отечественных и зарубежных авторов: Бараненко С. П., Дудин М. Н., Лясников Н. В., Егоршин, А. П., Журавлев П. В., Заика И. Т., Гительсон Н. И., Коноваленко В. А., Коноваленко М. Ю.

ГЛАВА 1. ОСНОВЫ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

1.1. Сущность и виды систем материального стимулирования труда на предприятии

Согласно российскому законодательству расходы предприятия на оплату труда сотрудников не ограничиваются выплатой заработной платы, оговоренной в контрактах, трудовых договорах и тарифных справочниках. Для предприятий всех форм собственности обязательными являются отчисления с фонда заработной платы сотрудников в фонды социального страхования и пенсионный. Кроме того, сотрудникам выплачиваются отпускные, дотации на питание, материальная помощь, оплачиваются командировочные расходы, надбавки за особые условия работы (вредность, сверхурочные работы и т.п.), премии по итогам квартала или года или по выполнении определенного заказа, оплачивается время простоя и изготовления брака не по вине работника, и т.д. Часть этих расходов являются затратами (т.е. предприятие может отнести их на себестоимость продукции), а часть выплачивается из чистой прибыли. Тщательный анализ всех статей расходов позволит более эффективно формировать себестоимость продукции, повышая тем самым показатели финансовой результативности работы предприятия [13;с.249].

Стимулирование труда — способ вознаграждения работников за участие в производстве, основанный на сопоставлении эффективности труда и требований технологии.

Значительное опережение темпов роста заработной платы над темпами роста производительности труда, приводит к снижению стимулирующей силы заработной платы.

Любая коммерческая организация стремится к тому, чтобы система оплаты создавала у людей чувство уверенности и защищенности для этого необходимо использовать действенные средства стимулирования и мотивации, обеспечивать процесс воспроизводства затраченной энергии (восстановления работников).

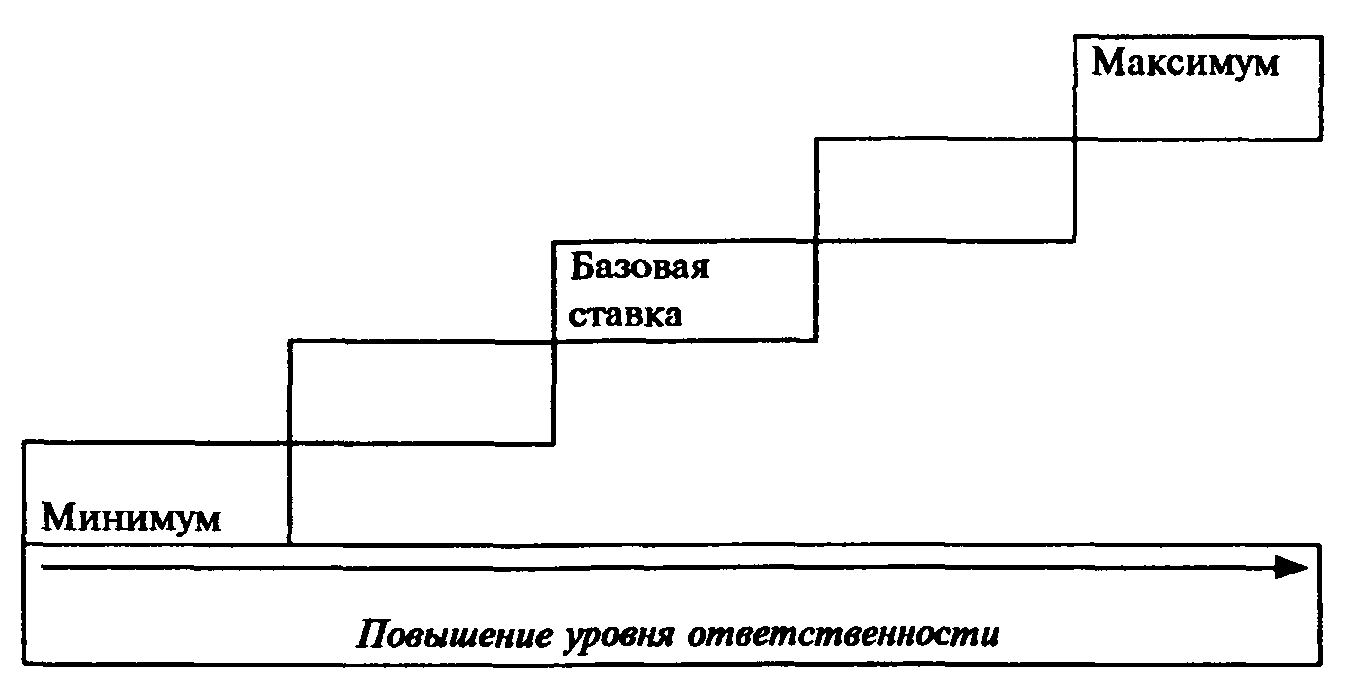

Структура заработной платы коммерческой организации — это базовые ставки, премиальные выплаты и социальные программы.

Принимая базовую оплату достаточной, чтобы привлечь на фирму работников нужной квалификации и подготовки, необходимо следить за тем, чтобы она не превышала 70 — 90% общего дохода, получаемого работником. Увеличение размера базовой заработной платы должно производиться строго в соответствии с повышением производительности на уровне группы работников или предприятия в целом. Достигнутый уровень жизни не может рассматриваться в качестве основы для определения базового уровня заработной платы.

Размер базовой ставки связан с уровнем ответственности работника и его эффективностью. Соотношение базовых ставок по уровням ответственности носит ступенчатый характер (представлено на рисунке 1.1).

Рис. 1.1. Соотношение базовых ставок по уровням ответственности

Индивидуальная ставка в коммерческой организации может колебаться от 80 до 120% базовой. По результатам оценки труда будут определяться четыре зоны эффективности, показывающие соответствие трудовой деятельности требованиям труда таблица 1.1.

Таблица 1.1.

Соотношение трудовой деятельности требованиям труда

|

80 % |

100% |

120% |

|||

|

R1 |

R2 |

R3 |

R4 |

S |

R1 — не выполняется одна или несколько главных трудовых функций;

R2 — в целом результаты труда соответствуют заданным;

R3 — работник выполняет свои функции выше среднего показателя;

R4 — работник существенно преуспевает в работе;

S — вводится для исключительных случаев.

Материальное поощрение целесообразно предусмотреть, начиная со степени "соответствия работника установленным требованиям". Таких работников может быть около 60% от общего числа, значительно превышающих требования — около 10% и просто превышающих требования — 20%. Примерно 10% работников, не выполняющих установленные требования, вообще не поощряются.

Дополнительные выплаты в коммерческой организации можно производить исходя из целей, которые закладываются в программу стимулирования труда.

Целесообразно применение разработанной американскими специалистами системы оплаты труда, которая получила наименование "оплата за квалификацию" (ОЗК). Суть этой системы в том, что уровень оплаты зависит не только от сложности выполняемой работы, но и от набора специальностей, который работник способен использовать в своей деятельности. В данном случае платят не за то, что он делает, а за то, что он знает, т. е. оплачивается не сам труд, а рост квалификации и в первую очередь число освоенных специальностей.

Необходима сплоченность коллектива на базе взаимопомощи и согласия. Иначе применение этой системы оплаты труда может иметь обратный эффект, т. е. привести как к снижению эффективности производства, так и к росту социальной напряженности. В целом "оплата за квалификацию" означает, что при освоении каждой новой специальности исполнитель получает прибавку к заработной плате, при этом приобретенные знания должны в той или иной мере использоваться в работе.

Механизм этой системы включает в себя понятие "единица квалификации", определяющее сумму знаний, умений, навыков, необходимых для выполнения новой, дополнительной работы и получения очередной надбавки.

Анализ предприятий, внедривших систему ОЗК, показывает, что резко возросли расходы на обучение персонала, а в связи с тем, что обучение осуществляется в рабочее время, соответственно увеличились потери производственного времени. Тем не менее, специалисты считают, что дополнительные расходы на рабочую силу компенсируются ростом производительности труда и снижением издержек производства (по некоторым данным, они на 30—50% ниже, чем при традиционной оплате), что в свою очередь дает возможность до 10—15% фонда рабочего времени затрачивать на подготовку и переподготовку работников (при обычной системе — 3—4%).

Установлены следующие основные преимущества ОЗК:

- обеспечение большей мобильности рабочей силы внутри предприятия благодаря ротации рабочих мест;

- большая удовлетворенность трудом;

- снижение уровня текучести кадров;

- сокращение потерь рабочего времени;

- повышение производительности труда;

- рост качества продукции.

В целом система ОЗК считается эффективной и перспективной, несмотря на ряд относительно негативных последствий. Повышение расходов на оплату труда в значительной степени компенсируется ростом гибкости использования рабочей силы и ее производительности. Увеличение издержек на подготовку кадров рассматривается не как рост непроизводительных расходов, а как долгосрочные инвестиции в развитие человеческих ресурсов. Немаловажно и то обстоятельство, что рабочие выражают все большее удовлетворение, данной системой оплаты, считая ее более справедливой. Действительно, уровень оплаты при ОЗК зависит в большей степени от их способностей, целеустремленности, желаний, а не от стажа или необоснованных управленческих решений при расстановке кадров.

При этом работник лучше понимает и оценивает свой вклад в результативность производственного процесса, повышается степень ответственности, преодолевается отчуждение, что, безусловно, сказывается на росте его мотивации, удовлетворенности трудом. В конечном счете, все это отражается на качестве работы и социальном статусе непосредственного производителя.

Как меру повышения эффективности материального стимулирования персонала возможно участие работников в прибыли предприятия. В данном случае понимается разделение между ними и работодателем дополнительной прибыли, которая была получена в результате повышения производительности или качества. При этом рассматривается производительность всего предприятия или производственного участка, т. е. групповая или коллективная эффективность, и премирование всех работников, а не избранных.

Важно, что все эти системы ориентированы на работников, получающих почасовую заработную плату, индивидуальные трудовые усилия которых не всегда напрямую связаны с конечным результатом. Это и служащие, и рабочие-повременщики.

Существуют альтернативные системы повышения эффективности кадровой политики, возможность применения которых может иметь положительный эффект для коммерческой организации, так система Скэнлона основана на распределении между работниками и компанией экономии издержек на заработную плату, полученной в результате повышения производительности труда, конкретно — выработки в расчете на одного работника.

Как и любая другая система участия работников в распределении прибыли, система Скэнлона предлагает активное вовлечение рядовых рабочих и служащих в управление, особенно в определение путей повышения производительности труда. Сам изобретатель системы, Джозеф Скэнлон, верил, что рабочие смогли бы, если их должным образом стимулировать, предоставить массу информации руководству о том, как повышать эффективность работы предприятия.

Необходимо тщательно проанализировать целесообразность применения данной системы т.к. методика, применяемая в этой системе, предопределяет узкую сферу ее эффективного использования. В сущности, эта система направлена на снижение доли издержек на заработную плату в стоимости продукции, на обеспечение опережающих темпов роста производительности труда по отношению к заработной плате и поэтому применима на тех предприятиях или производственных участках, где доля живого труда велика (равно как и в тех непроизводственных службах, где много ручной работы). Там же, где доля издержек на заработную плату в стоимости продукции низкая, размер премий работникам, исчисленный по системе Скэнлона, мизерный, и эффективность такого метода стимулирования производительности — ничтожна.

Заслуживает внимания система Ракера, которая основана на премировании работников за увеличение объема условно чистой продукции в расчете на один рубль заработной платы. Первоначально на основе количественного анализа определяются объем условно чистой продукции и индекс ее роста на предприятие.

Условно чистая продукция определяется как остаток от финансовых поступлений от объема продаж после вычитания процентов за кредиты и выплаты банкам, оплаты сырья, прочих выплат внешним организациям.

Затем определяется так называемый стандарт Ракера — доля фонда заработной платы в объеме условно чистой продукции. Это средняя величина за ряд лет. В компании "Эдди-Ракер-Никедд", где впервые была применена система Ракера, этот стандарт составил 50%. Показательно, что во многих компаниях обрабатывающей промышленности США стандарт Ракера примерно такой же (45—55%, если считать все издержки на заработную плату). Еще одна особенность в том, что этот стандарт довольно устойчив во времени.

Система Ракера применяется на предприятиях капиталоемких отраслей, так как помимо экономии издержек на заработную плату рост условно чистой продукции может быть обеспечен за счет экономии разных видов затрат прошлого труда, материально-технических ресурсов, запасов и т.п. Так что даже при стабильной или незначительно снизившейся доле заработной платы в условно чистой продукции размер премий работникам, равно как и прирост эффективности производства на предприятии, может быть весьма ощутимым.

Можно рассмотреть в качестве новшества повышающего эффективность использования кадров коммерческой организации систему Ипрошеар, основанную на премировании работников за экономию рабочего времени (в человеко-часах), затрачиваемого на выпуск заданного объема продукции. Эта система существенно отличается от других систем участия в прибыли, полученной за счет повышения производительности. Результаты повышения производительности измеряются не в рублях, а в единицах затрат рабочего времени (в человеко-часах). Первоначально определяется базовый норматив — количество человеко-часов рабочего времени, необходимого для производства единицы продукции (общее количество отработанных человеко-часов рабочего времени делится на количество единиц произведенной продукции). Затем фактическое количество человеко-часов рабочего времени, затраченного на выпуск единицы продукции в текущем периоде, сопоставляется с базовым нормативом.

Если фактическое количество человеко-часов меньше базового норматива, работникам выплачивается премия. Но при использовании этой системы необходимо помнить, что базовые нормативы определяются при достигнутом техническом уровне производства. И любая серьезная техническая реконструкция предприятия может потребовать пересмотра этих нормативов. Дело это кропотливое и по американским меркам дорогостоящее.

Существует большое количество модификаций рассмотренных систем участия в распределении прибыли в соответствии с конкретными условиями хозяйственной деятельности организации, охватывающих целиком предприятие или отдельные участки, группы работников. И хотя все системы, не похожи в деталях друг на друга, можно обозначить ряд характерных черт, предопределяющих эффективность их применения:

1. Участие в прибыли неэффективно, если не дополняется привлечением работников к управлению, к процессу принятия решений, к поиску и решению производственных проблем, путей совершенствования производства.

Важно, что бы системы участия в прибыли были не столько способом платить работникам, сколько способом управлять процессом труда, контролировать его так, чтобы постоянно стимулировать совершенствование производства за счет рационализаторской деятельности людей.

2. Определение размера премий должно базироваться на таких показателях, на которые работники могут оказать реальное воздействие, т. е. на что они могут повлиять (прежде всего, в лучшую сторону), контролировать на своих рабочих местах, производственных участках.

3. Работники обязательно должны сами участвовать в разработке систем участия в прибыли или разделении выгод от повышения производительности. Подобные системы не должны разрабатываться узким кругом специалистов или руководителей.

Нельзя отрицать большой стимулирующей роли социальных льгот и выплат как части совокупного дохода работников. В настоящее время профсоюзные организации, это очень большая редкость. Необходимо сделать так, что бы льготы и выплаты имели не временный, дополнительный характер. Они должны стать жизненной потребностью не только самих работников, но и их семей. Спектр льгот, предоставляемых работникам, может быть довольно широк:

- оплаченные праздничные дни;

- оплаченные отпуска;

- оплаченные дни временной нетрудоспособности;

- оплаченное время перерыва на отдых;

- оплаченное время на обед;

- медицинское страхование на предприятии;

- дополнительное пенсионное страхование на предприятии;

- страхование от несчастных случаев;

- страхование по длительной нетрудоспособности;

- предоставление бесплатных стоянок для автомобилей;

- страхование туристов от несчастных случаев;

- помощь в повышении образования, профподготовке и переподготовке;

- участие в распределении прибылей;

- покупка работниками акций;

- предоставление в пользование работников объектов отдыха и развлечений;

- предоставление помощи в переезде на новое место работы.

1.2. Заработная плата как экономическая категория, формы и системы оплаты труда

В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата, ибо многие экономисты и практики настойчиво доказывают, что вместо понятия «зарплата» следует употреблять понятие «трудовой доход».

Наиболее принципиальным является не искать новое в терминологии, а более обстоятельно выявить суть и свойства экономической категории «зарплата» в изменившихся условиях. Определение заработной платы как доли общественного продукта (совокупного общественного продукта, национального дохода и т.п.), распределяемого по труду между отдельными работниками, противоречит рынку [2;с.167].

Здесь раскрывается только источник заработной платы, к тому не совсем конкретно называется этот источник. Кроме того - заработная плата распределяется не только по количеству и качеству труда, но ее размеры зависят и от фактического трудового вклада работника, от конечных результатов хозяйственной деятельности предприятия.

И определение заработной платы, как части совокупного общественного труда, национального дохода, которые формируются на уровне общества, затушевывает связь заработной платы с непосредственным источником ее формирования, с общими результатами работы трудового коллектива.

Рассматриваемую категорию можно определить следующим образом. Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

В экономической теории существует две основных концепции определения природы заработной платы:

- заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

- заработная плата - это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы. [3;с.198]

Теоретические основы концепции заработная плата как цена труда были разработаны А. Смитом и Д. Рикардо. А. Смит считал, что труд вступает в качество товара и имеет естественную цену, то есть «естественную заработную плату». Она определяется издержками производства, в состав которых он включал стоимость необходимых средств существования рабочего и его семьи. А. Смит не проводил различия между трудом и «рабочей силой» и поэтому под «естественной заработной платой» понимал стоимость рабочей силы. Величину заработной платы он определял физическим минимумом средств существования рабочего. Кроме этого, заработная плата включает в себя исторические и культурные элементы.

Концепция заработной платы как денежного выражения стоимости товара «рабочая сила» разработана К.Марксом. В основу он заложил положение о разграничении понятий «труд» и «рабочая сила» и обосновал, что труд не может быть товаром и не имеет стоимости. Товаром является рабочая сила, обладающая способностью к труду, а заработная плата выступает в качестве пены этого товара в виде денежного выражения стоимости. Рабочий получает оплату не за весь труд, а только за необходимый. Экономическая природа заработной платы состоит в том, что за счет этого дохода удовлетворяются материальные и духовные потребности, обеспечивающие процесс воспроизводства рабочей силы. К. Маркс установил. Что величина заработной платы не сводится к физиологическому минимуму средств существования, она зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности и интенсивности труда, его сложности и от рыночной конъюнктуры.

Стоимость рабочей силы имеет качественную и количественную стороны. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу.

На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями – предприятия, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее специфических потребителей и предложения со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам. [4;с.155]

Купля-продажа рабочей силы происходит по трудовым контрактам (договорам), которые являются главными документами, регулирующими трудовые отношения между работодателем и наемным работником.

Существуют следующие функции заработной платы: функция распределения, социальная функция и стимулирующая (мотивационная) функция.

В отношениях непосредственно оплаты труда стало играть главную роль возникновение организованных форм рынка труда. Величина заработной платы определяется на основе затрат на воспроизводство рабочей силы с учетом спроса на нее, стоимости и цены на рынке труда.

Все вопросы оплаты труда теперь решаются на уровне предприятий. Государство устанавливает лишь минимальный уровень оплаты. С переходом к товарной форме рабочей силы восстанавливаются и значительно расширяются все функции оплаты труда. [5;с.225]

С переходом к рынку заработная плата становится главным элементом воспроизводства рабочей силы и для предпринимателя, нанимателя рабочей силы социальная функция рабочей силы начинает играть вполне равноправную роль наряду со стимулирующей. Бюджет работника должен обеспечивать ему расходы не только на одежду и пищу, но и покупку дома, квартиры, оплаты бытовых услуг и так далее. Существует при этом два уровня обеспечения социальной ориентации заработной платы. Первый регулируется государством. Прямое его влияние на уровень заработной платы выражается в виде установления минимального гарантированного уровня оплаты труда. Косвенное влияние связано с индексацией стоимостных характеристик уровня жизни в зависимости от инфляции, роста цен. Тем самым государство защищает трудовой доход работника от свойственной в отдельных случаях рыночной экономике тенденции экономии на затратах на рабочую силу. Второй основной уровень реализации социальной функции заработной платы осуществляется непосредственно на предприятиях. Если заработную плату рассматривать с точки зрения дохода, требующегося для обеспечения нормального воспроизводства только самого рабочего, то наиболее распространенным будет деление всего персонала на группы по типу и величине общественных затрат на воспроизводство их рабочей силы. В общем случае оплата труда должна дифференцироваться по сложности труда и квалификации рабочих. Если же заработную плату рассматривать как доход, необходимый для обеспечения нормального воспроизводства не только трудящегося, но и его семьи, то механизм заработной платы будет строиться уже с учетом уровня потребления в семье работника.

Из системы государственного регулирования осталась лишь одна составляющая - регулирование минимальной заработной платы. Но она определилась ниже прожиточного минимума, из-за инфляции и падения объемов производства. Таким образом, получается, что рабочая сила как специфический товар все более отдаляется от своей естественной оценки стоимости.

Заработная плата возрождает свою утерянную социальную функцию. Вместе с тем, она становится лишь одним из элементов возмещения стоимости товара «рабочая сила». Важную роль в общей сумме доходов в новых экономических условиях играют и резко возросшие многочисленные выплаты, доплаты предпринимателей работникам на социальные цели. Фонды социального развития играют все большую роль в улучшении материальных условий жизни работников в связи с необходимостью постоянного все более расширенного воспроизводства рабочей силы как фактора повышения производительности труда.

1.3. Организация оплаты труда на предприятиях в современных условиях

Трудовой кодекс Российской Федерации дает различные определения терминов «оплата труда» и «заработная плата» (статья 129 ТК РФ) [2]. Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Заработная плата делится на основную и дополнительную.

Понятие «оплата труда» значительно шире понятия «заработная плата». Оплата труда включает не только систему расчета заработной платы, но и используемые режимы, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы.

Как социально-экономическая категория заработная плата требует рассмотрения с точки зрения ее роли и значения для работника и работодателя. Для работника заработная плата – главная и основная статья его личного дохода, средство воспроизводства и повышения уровня благосостояния его самого и его семьи, а отсюда и стимулирующая роль заработной платы в улучшении результатов труда для увеличения размера получаемого вознаграждения. Для работодателя заработная плата работников – это расходуемые им средства на использование привлекаемой по найму рабочей силы, что составляет одну из основных статей расхода в себестоимости производимых товаров и услуг. При этом работодатель заинтересован в возможном снижении удельных затрат рабочей силы на единицу продукции, в то же время может оказаться целесообразным увеличить расходы на рабочую силу в целях повышения ее качественного уровня, если это позволит увеличить прибыль предприятия за счет стимулирования трудовой и творческой инициативы работников. Кроме того, уровень оплаты труда оказывает ощутимое воздействие на поведение и работника, и работодателя, складывающееся в связи с регулированием отношений между ними в условиях неравновесного состояния спроса и предложения рабочей силы на рынке труда.

Таким образом, в условиях рыночных отношений оплата труда призвана выполнять не только воспроизводственную и стимулирующую функцию, но и регулирующую.

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

- определение форм и систем оплаты труда работников предприятия;

- разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

- разработку системы должностных окладов служащих и специалистов;

- обоснование показателей и системы премирования сотрудников.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах: законе возмещения затрат на воспроизводство рабочей силы, законе стоимости. Из требований экономических законов может быть сформулирована система принципов организации оплаты труда, включающие:

- принцип оплаты по затратам и результатам, который следует из всех указанных выше законов. На протяжении длительного периода времени вся система организации оплаты труда в государстве была нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты по затратам и результатам труда, а не только по затратам [9;с.141];

- принцип повышения уровня оплаты труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием таких экономических законов, как закон повышающейся производительности труда, закон возвышения потребностей. Из этих законов следует, что рост оплаты труда работника должен осуществляться только на основе повышении эффективности производства;

- принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства;

- принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника в повышении эффективности труда. Реализация этого принципа в организации оплаты труда будет способствовать достижению определенных качественных изменений в работе всего хозяйственного механизма.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу [10;с.269].

Будучи основным источником дохода, трудящихся заработная плата является формой вознаграждения за труд и формой материального стимулирования их труда. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Организация не может удержать рабочую силу, если она не выплачивает вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе. Для того чтобы обеспечить стабильный рост заработной платы, руководство должно четко связать производительность, продвижение по службе с показателями выпуска продукции и качеством оказываемых услуг. Система вознаграждения за труд должна быть создана таким образом, чтобы она не подрывала перспективные усилия на обеспечение производительности при краткосрочных негативных результатах. Особенно это относится к эшелону управления.

Зарплата может действовать как фактор, де стимулирующий развитие производительности труда. Медленная работа часто вознаграждается оплатой сверхурочных. Отделы, допустившие перерасход своей сметы в этом году могут надеяться на увеличение сметы на будущий год. Сам факт более крупных затрат времени не является автоматическим индикатором выполнения большего объема работ, хотя схемы оплаты труда часто исходят именно из этих предположений [11;с.185].

Регулирование оплаты труда осуществляется на основе сочетания мер государственного воздействия с системой договоров.

Государственное регулирование оплаты труда включает:

- законодательное установление и изменение минимального размера оплаты труда в РФ;

- налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц,

- установление районных коэффициентов и процентов надбавок;

- установление государственных гарантий по оплате труда.

Регулирование оплаты труда на основе договоров и соглашений обеспечивается: генеральным, территориальным, коллективными договорами, индивидуальными договорами (контрактами).

Существуют три типа политики в области доходов и заработной платы: - контроль за инфляцией с помощью налогов и фискальных мер;

- регулирование доходов на основе государственных правил и положений;

- политика трехстороннего сотрудничества.

Все эти элементы имеют место в России. Но при чрезмерной дифференциации заработков, наличие денежных доходов централизованная политика в области оплаты труда вряд ли принесет хорошие результаты. Ориентация на налоговое регулирование доходов может стимулировать черный рынок. Потому главная надежда, видимо, в политике переговоров, в частности, по поводу утверждения уровней заработной платы, обеспечивающих гибкую и справедливую оплату труда.

Прожиточный минимум представляет собой показатель минимального состава и структуры потребления, материальных благ и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. Прожиточный минимум используется для обоснования минимальной оплаты труда и трудовой пенсии по старости и для установления минимального размера пособия по безработице и стипендии на период профессиональной подготовки граждан по направлению службы занятости.

Минимальный размер оплаты представляет собой низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. Минимальный размер оплаты определяется с учетом стоимости жизни и экономических возможностей государства. Минимальный размер оплаты определяется в размере 40% прожиточного минимума, рассчитанного на душу населения, что предполагает его периодически пересмотр с учетом изменения индекса потребительских цен и тарифов на услуги [12;с.123].

Минимальная ставка заработной платы основывается на минимальном размере оплаты труда. Месячная минимальная заработная плата работника, выполнившего свои трудовые обязательства (нормы труда), не может быть ниже минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты. При определении минимальной ставки (оклада) работников предприятия работодатель обязан предусматривать их в более высоком размере, чем установленный Федеральным законом минимальный размер оплаты труда. На уровне минимального размера оплаты труда ставка работников устанавливается в случаях, если предприятие испытывает трудности экономического характера, либо в качестве специальной меры по предотвращению массового высвобождения работников.

Для регулирования оплаты труда работников бюджетной сферы предназначена Единая тарифная сетка, она является основой тарифной системы. Она представляет собой шкалу тарификации и оплаты труда всех категорий работников от рабочего разряда до руководителей организации.

ГЛАВА 2. АНАЛИЗ ОПЛАТЫ ТРУДА В ООО «АЛЬФА»

2.1 Экономическая характеристика ООО «АЛЬФА»

Общество с ограниченной ответственностью «АЛЬФА» - это предприятие, которое осуществляет свою деятельность на потребительском рынке г. Москвы и Московской области. Основным видом деятельности предприятия является производство и реализация витаминов и пищевых добавок, оптовая и розничная торговля.

Торговое предприятие ООО «АЛЬФА» было создано 26 апреля 1996 года в соответствии с действующим законодательством РФ. В своей деятельности ООО «АЛЬФА» руководствуется Уставом и Учредительным договором, а также соответствующими законодательными актами в сфере предпринимательской деятельности.

Данное предприятие отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. От своего имени приобретает имущественные и личные неимущественные права и несет обязанности, выступает истцом и ответчиком в суде. Предприятие является самостоятельным хозяйствующим субъектом, созданным для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие осуществляет свою деятельность на основе полного хозяйственного расчета, самофинансирования и самоокупаемости. Также данное предприятие самостоятельно отвечает за полученные результаты от своей производственной деятельности и выполнение обязательств перед заказчиками, бюджетами, банками и другими контрагентами.

Предприятие заключает сделки (договоры, контракты) со многими предприятиями г. Москвы и Московской области на поставку своей продукции.

Источниками формирования финансовых результатов предприятия являются прибыль, амортизационные отчисления, средства, полученные от продажи ценных бумаг. На предприятии созданы следующие фонды: уставный, социального развития, резервный и другие фонды общего и специального назначения.

Предприятие имеет самостоятельный баланс, в котором отражается его имущество. Имущество предприятия состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей.

В анализируемом предприятии ООО «АЛЬФА» два учредителя. Оба учредителя (заинтересованные лица) могут принять участие в управлении, что отвечает их интересам, с одной стороны, а с другой, соответствует целям самого партнерского предприятия - получить максимальную прибыль - за счет четкой структуры управления отдельным направлением торговли.

Управление деятельностью предприятия осуществляется директором предприятия. Директор самостоятельно определяет структуру управления предприятия и формирует штаты.

Предприятие обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда и меры социальной защиты работников. Размеры оплаты труда работников предприятия установлены согласно штатному расписанию.

Предприятие ведёт бухгалтерскую и статистическую отчётность в порядке, установленном законодательством РФ.

Предприятие осуществляет свою деятельность в соответствии с разрабатываемым и утверждаемым планом экономического и социального развития.

Производственный процесс ООО “АЛЬФА” является “ноу-хау” данного предприятия. В результате применения современного оборудования и технологического процесса вредных выбросов в атмосферу, в воду сброс вредных веществ в виде промышленных стоков не производится. Это является положительным аспектом производства данного предприятия.

Основные виды деятельности предприятия в соответствии с учредительными документами:

- Заготовка, переработка и реализация сельхозпродукции

- Оказание транспортных услуг

- Оптовая и розничная торговля

- Осуществление сбора и распространение коммерческой и экономической информации

- Оказание посреднических, дилерских, рекламных, консультационных и иных видов услуг.

В 2015 и в 2016 году компания «АЛЬФА» была экспонетом «Продэкспо» в Москве, крупнейшей в Российской Федерации и странах Восточной Европы выставки достижений пищевой и перерабатывающей промышленности.

Постоянные покупатели напитков «АЛЬФА» видят в ней идеальное сочетание надежности и качества, они доверяют продукту, сохраняя традицию потребления напитков советских времен. Они приняты всеми слоями российского общества.

Анализируемое предприятие имеет достаточно выгодное расположение, оно находится в Центральном районе г.Ульяновска, на пересечении автомагистралей, что способствует привлечению многочисленных покупателей.

В состав предприятия входит производственные помещения, сеть магазинов, склад, бухгалтерия, транспортный отдел. Каждое структурное подразделение предприятия выполняет функции и задачи, поставленные перед ним.

Отношения работников и предприятия, возникшие на основе трудового договора - контракта, регулируются законодательством РФ о труде.

Организационная структура торгового предприятия ООО «АЛЬФА» представлена в виде схемы на рисунке 2.1.

Как видно из вышеприведенной схемы предприятие ООО «АЛЬФА» имеет линейно-функциональную организационную структуру, при которой четко выражено разделение труда и специализация.

Преимуществами такого типа организационной структуры является единство и четкость распоряжений, согласованность действий и четкая система взаимосвязей между директором и подчиненными, ясно выражена ответственность.

Рис.2.1. Организационная структура ООО «АЛЬФА»

Недостатками же такого типа структуры являются высокие требования к директору, который должен иметь знания в различных областях науки и техники, и опыт работы по всем функциям управления и сферам действия предприятия, поэтому огромный поток поступающей информации сосредоточен у директора, и именно в его руках находятся все «бразды правления».

Среднегодовая численность работников предприятия -110 человек. Средняя заработная плата работников предприятия - 12 233 (руб.)

Проведем анализ основных экономических показателей деятельности предприятия.

Расчет показателей полного экономического анализа деятельности ООО «АЛЬФА» представлен на основании данных бухгалтерского баланса за 2014-2016г.г. и формы № 2.

Валюта баланса на конец 2014 г. составила 12019 т.р. в 2015 г. по сравнению с 2014 увеличилась на 2165 т.р. на конец 2016 г. составила 22680 тыс. руб., следовательно, за 2016 год валюта баланса увеличилась на 8496 тыс. руб.

Актив баланса. Внеоборотные за 2014 год увеличились на 72,2 тыс. руб. Оборотные активы за 2014 год уменьшились на 2162 тыс. руб.

Внеоборотные за 2015 год уменьшились на 251 тыс. руб. Оборотные активы за 2015 год увеличились на 2417 тыс. руб.

Внеоборотные за 2016 год уменьшились на 195 тыс. руб. Оборотные активы за 2016 год увеличились на 8691 тыс. руб.

Пассив баланса. Кредиторская задолженность превышает дебиторскую задолженность в 2014 году. Превышение составило 7364 тыс. руб.

Краткосрочные обязательства в 2015г. увеличились на 2171 тыс. руб. Кредиторская задолженность превышает дебиторскую задолженность в 2015 году. Превышение составило 10123 тыс. руб., что на 7952 больше, чем в 2014г.

Краткосрочные обязательства увеличились на 8496 тыс. руб. в 2016г. по сравнению с 2015г.

Кредиторская задолженность превышает дебиторскую задолженность в 2016 году. Превышение составило 19727 тыс. руб.

Коэффициент текущей ликвидности показывает общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств организаций, на конец, 2014 года данный показатель составил 0,95, наконец, 2015 года коэффициент составил 0,98, в 2016 увеличился до 0,99.

Коэффициент абсолютной ликвидности указывает на то, какая часть краткосрочных заемных обязательств может быть погашена немедленно, в 2014 данный коэффициент составил 0,55, в 2015 г. увеличился до 0,81, а в 2016 г. по сравнению с предыдущем периодом увеличился и составил 1,38.

Таким образом, у предприятия на конец 2016г. достаточно средств, чтобы погасить краткосрочные обязательства немедленно.

Значение коэффициента обеспеченности собственными средствами за анализируемый период изменилось с 0,05 до 0,01.

Коэффициент оборачиваемости дебиторской задолженности (обороты) увеличились в 2015 г. с 3,54 до 5,71 в 2016 до 8,25. Коэффициент оборачиваемости дебиторской задолженности (дни) увеличился в 2016 г. по сравнению с 2015 г. с 63,89 до 44,25, а в 2014 г. данный показатель составлял 102,98.

Коэффициент оборачиваемости кредиторской задолженности (обороты) уменьшился с 1,30 (значение 2015 г.) до 1,12 (в 2016), в 2014 году данный показатель составлял 1,09. Уменьшение данного коэффициента означает снижение скорости оплаты задолженности организации.

Коэффициент оборачиваемости кредиторской задолженности (дни) увеличился в 2016 г. по сравнению с 2015 с 280,37 до 326,37, в 2014 г. значение данного коэффициента равно 336,18 – это означает отрицательную динамику, которая отражает срок возврата долгов организацией.

Коэффициент оборачиваемости всего капитала (имущества) увеличился в 2016 г по сравнению с 2015 г. с 1,90 до 2,17, что означает снижение кругооборота средств организации, в 2014 г. данный показатель был равен 1,67.

Выручка от реализации услуг по форме №2 «Отчет о прибылях и убытках» в 2015 году по сравнению с 2014 годом увеличились на 2923 тыс. руб., в 2016 году по сравнению с 2015 годом увеличились на 3616 тыс. руб. Себестоимость увеличились в 2015 году по сравнению с 2014 годом на 2476 тыс. руб., в 2016 году увеличились по сравнению с 2015 годом на 1962 тыс. руб., т.е. темп роста доходов от реализации услуг ниже темпа роста себестоимости.

Таблица 2.1.

Экономические показатели ООО «АЛЬФА» ф.№2, (тыс.руб.)

Таблица 2.2.

Расчет рентабельности реализованной услуги

Рентабельность показывает, что на каждый рубль выручки приходится прибыли в 2014 г. – 33,68 %, в 2015 году – 31,63 %, в 2016 году – 36,59 %.

2.2. Организация оплаты труда в ООО «АЛЬФА»

Среднесписочная численность работающих на конец 2016 года в ООО «АЛЬФА» составляла 111.

Особенности оплаты труда работников на предприятии, в настоящее время регулируется принятыми в РФ нормативными актами, внутренними положениями об оплате труда.

На практике в «АЛЬФА» используется тарифная и бестарифная оплата труда, имеющие свои отдельные особенности.

ООО «АЛЬФА» разработано штатное расписание (форма Т-3) на 2017 г. на штат в количестве 115 единиц.

Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы.

В ООО «АЛЬФА» оформлением первичных документов начисления заработной платы занимается отдел кадров, в штат которого входит 3 человека.

Учет личного состава, начисление и выплаты заработной платы регламентируются унифицированными формами первичных учетных документов.

Каждому работнику предприятия, принятому на постоянную или временную работу, присваивается табельный номер. На основании приказа (распоряжения) о приеме на работу и под соответствующим табельным номером табельщики заносят работника в табель.

Все первичные документы, связанные с движением личного состава, поступают в бухгалтерию ООО «АЛЬФА» и служат основанием для начала или прекращения начисления заработной платы, изменения тарифных ставок и тому подобное.

Одной из основных характеристик персонала организации является численность.

Количество и состав работников за период с 31.12.2014 по 31.12.2016 года, при действующем режиме работы предприятия представлен в таблице 2.3.

Таблица 2.3.

Обеспеченность ООО "АЛЬФА" персоналом

|

Категории персонала |

2014 г. |

2015 г. |

2016 г. |

Отклонение |

||||||

|

2015 к 2014 |

2016 к 2015 |

|||||||||

|

Чел. |

% |

Чел. |

% |

Чел. |

% |

Чел. |

% |

Чел. |

% |

|

|

Численность работников: |

112 |

100,00 |

113 |

100,00 |

111 |

100,00 |

1 |

0,00 |

-2 |

0,00 |

|

служащие в том числе: |

94,00 |

83,93 |

95,00 |

84,07 |

93,00 |

83,78 |

1 |

0,14 |

2,00 |

-0,29 |

|

а) руководители |

2,00 |

0,18 |

2,00 |

1,77 |

2,00 |

1,80 |

0 |

1,59 |

0,00 |

0,03 |

|

б) специалисты |

92,00 |

82,14 |

93,00 |

82,30 |

91,00 |

81,98 |

1 |

0,16 |

2,00 |

-0,32 |

|

Рабочие |

18,00 |

16,07 |

18,00 |

15,93 |

18,00 |

16,22 |

0 |

-0,14 |

0,00 |

0,29 |

Исходя из того, что численность персонала фирмы определяется характером, масштабами и сложностью, трудоемкостью процессов. Именно эти факторы задают нормативную величину.

Как видно из таблицы 2.3, общее количество работников ООО «АЛЬФА» составляет 111 человек, на конец, 2016г. по сравнению с 2014 годом этот показатель изменился не значительно.

Эти кадры обеспечивают максимальную работу предприятия, что обеспечивает максимальную прибыль.

Период времени, за который будет произведен анализ численности работников составляет три года 2014-2016гг.

Наглядно динамика состава и количества сотрудников предприятия в период с 2014 по 2016 г.г. представлена на рисунке 2.2.

На рисунке 2.2. графически изображено изменение численности персонала предприятия. Наибольший удельный вес в структуре персонала занимают специалисты, связанные с основной деятельностью. Снижение численности основных работников объясняется приобретением нового высокопроизводительного программного обеспечения.

0

20

40

60

80

100

120

2014 г.

2015 г.

2016 г.

Численность работников:

служащие в том числе:

а) руководители

б) специалисты

рабочие

Рисунок 2.2. Динамика состава и структуры персонала АЛЬФА за 2014- 2016гг.

Таблица 2.4.

Анализ использования фонда рабочего времени

|

Показатель |

На одного работника |

Отклонение 2014 к 2015 |

Отклонение 2015 к 2016 |

||

|

2014 |

2015 |

2016 |

|||

|

Календарное количество дней, в т.ч. |

365 |

365 |

366 |

0 |

1 |

|

праздничные и выходные дни |

65 |

65 |

66 |

0 |

1 |

|

Номинальный фонд рабочего времени, дни |

300 |

300 |

300 |

0 |

0 |

|

Неявки на работу, дни, в т.ч. |

0 |

0 |

0 |

0 |

0 |

|

ежегодные отпуска |

28 |

28 |

28 |

0 |

0 |

|

отпуска по учёбе |

0 |

0 |

0 |

0 |

0 |

|

дополнительные отпуска с разрешения администрации |

0 |

0 |

0 |

0 |

0 |

|

Болезни, дни |

10 |

11 |

8 |

1 |

-3 |

|

Прогулы, дни |

0 |

0 |

0 |

0 |

0 |

|

Явочный фонд рабочего времени (дней) |

262 |

261 |

264 |

-1 |

3 |

|

Продолжительность рабочей смены (ч.) |

7 |

7 |

7 |

0 |

0 |

|

Бюджет рабочего времени (ч.) |

1834 |

1827 |

1848 |

-7 |

21 |

2.3. Анализ эффективности использования персонала в ООО «АЛЬФА»

Необходимо проанализировать взаимосвязь производительности труда и его оплаты по факторной модели 1.9. Приведем исходные данные для анализа в таблице 2.5 и 2.4

В таблице 2.5. приведены данные необходимые для анализа производительности труда работников предприятия. Рассчитаем показатели рентабельности персонала по формуле 1.1. (табл. 2.6).

Таблица 2.5.

Технико – экономические показатели деятельности ООО «АЛЬФА»

|

Показатели |

Ед. изм. |

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

Выручка от реализации услуг |

тыс. руб. |

21945 |

24868 |

28484 |

2923 |

3616 |

|

Себестоимость |

тыс. руб. |

16416 |

18893 |

20854 |

2477 |

1961 |

|

Валовая прибыль |

тыс. руб. |

21926 |

24854 |

7629 |

2928 |

-17225 |

|

Прибыль от продаж |

тыс. руб. |

5528 |

5975 |

7629 |

447 |

1654 |

|

Чистая прибыль |

тыс. руб. |

2827 |

2860 |

4589 |

33 |

1729 |

|

Среднесписочная численность |

чел. |

112 |

113 |

111 |

1 |

-2 |

|

Рентабельность услуг |

% |

25,19 |

24,03 |

26,78 |

-1,16 |

2,76 |

Таблица 2.6.

Рентабельность персонала ООО «АЛЬФА»

|

Показатель |

Ед.изм |

2014 |

2015 |

2016 |

Отклонение |

|

|

2015 к 2014 |

2016 к 2015 |

|||||

|

1.Прибыль |

тыс.руб. |

2827 |

2860 |

4589 |

33 |

1729 |

|

2.Численность сотрудников осуществляющих основной вид деятельности |

чел. |

112 |

113 |

111 |

1 |

-2 |

|

3. Рентабельность персонала |

% |

25,24 |

25,31 |

41,34 |

0,07 |

16,03 |

Проведем анализ изменения рентабельности персонала по факторной модели 1.2. Исходные данные приведены в таблице 2.7.

По данным таблицы 2.7. рассчитаем изменение прибыли в 2015 году на одного работника за счет:

а) производительности труда (1.3):

ΔRГВ = 24,13 * 1 * 25,19 = 607,84;

б) удельного веса реализованной услуги (1.4):

ΔRД = 220,07 * 0 * 25,19 = 0;

в) рентабельности реализованной услуги (1.5):

ΔRR = 220,07 * 1 * -1,16 = -255,29.

Таблица 2.7.

Данные для факторного анализа рентабельности персонала

|

Показатели |

Ед.изм |

Значение показателя |

Отклонение |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

||

|

1. Чистая прибыль |

тыс.руб. |

2827 |

2860 |

4589 |

33 |

1729 |

|

2. Прибыль от продаж, |

тыс.руб. |

5528 |

5975 |

7629 |

447 |

1654 |

|

3.Выручка от реализации услуг, |

тыс.руб. |

21945 |

24868 |

28484 |

2923 |

3616 |

|

4. Среднесписочная численность работников |

чел. |

112 |

113 |

111 |

1 |

-2 |

|

5.Рентабельность услуг (R) |

% |

25,19 |

24,03 |

26,78 |

-1,16 |

2,76 |

|

6.Среднегодовая выработка продукции одним работником, (ГВ) |

тыс.руб. |

195,94 |

220,07 |

256,61 |

24,13 |

36,54 |

|

7. Удельный вес продаж в стоимости произведённой услуги (Дрп) |

% |

1 |

1 |

1 |

0 |

0 |

|

8. Прибыль на одного работника |

тыс.руб. |

25,24 |

25,30 |

41,34 |

0,06 |

16,04 |

Изменение прибыли в 2016 году на одного работника за счет:

а) производительности труда (1.3):

ΔRГВ = 36,54 * 1 * 24,03 = 878,06;

б) удельного веса реализованной услуги (1.4):

ΔRД = 256,61 * 0 * 24,03 = 0;

в) рентабельности услуг (1.5):

ΔRR = 256,61* 1 * 2,76 = 708,25.

Диаграмма на рис. 2.3 показывает, что наибольшее влияние на снижение рентабельности персонала в 2015 году оказало снижение рентабельности услуг. Положительное влияние оказало увеличение производительности труда.

-400

-200

0

200

400

600

800

2015

Изменение

производительности труда

Удельного веса

реализованной услуги

Рентабельность услуг

Баланс факторов

Рис. 2.3. Факторы изменения рентабельности персонала в 2015 году

0

500

1000

1500

2000

2016

Изменение

производительности труда

Удельного веса

реализованной услуги

Рентабельность услуг

Баланс факторов

Рис. 2.4. Факторы изменения рентабельности персонала в 2016 году

В 2016 году рост рентабельности услуг вызвал увеличение рентабельности персонала. Так же, как и в 2015, рост производительности труда способствовал росту прибыли на одного работника.

2.4. Использование фонда заработной платы в ООО «АЛЬФА»

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности.

Основные показатели фонда заработной платы рассчитаны в табл. 2.8.

Необходимо определить факторы абсолютного и относительного отклонения по ФЗП.

Таблица 2.8.

Динамика фонда заработной платы

|

Показатели |

Ед.изм. |

2014 |

2015 |

2016 |

Отклонение |

|

|

2015 к 2014 |

2016 к 2015 |

|||||

|

ФЗП, в том числе: |

тыс.руб. |

12029 |

13001 |

10949 |

972 |

-2052 |

|

Переменная часть |

тыс.руб. |

11944 |

12907 |

10857 |

963 |

-2050 |

|

Постоянная часть |

тыс.руб. |

85 |

94 |

92 |

9 |

-2 |

|

Объём производства услуг |

тыс.руб. |

21212 |

36592 |

44886 |

15380 |

8294 |

Рассчитаем изменение постоянной части ФЗП по четырехфакторной модели 1.16. Данные для факторного анализа приведены в таблице 2.9.

Таблица 2.9.

Данные для факторного анализа фонда заработной платы

|

Показатели |

Ед.изм |

Значение показателя |

Отклонение |

|||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

||

|

1.Фонд заработной платы основного персонала |

тыс.руб. |

12029 |

13001 |

10949 |

972 |

-2052 |

|

2.Численность ППП основного производства |

чел. |

112 |

113 |

111 |

1 |

-2 |

|

3.Отработано дней всеми работниками (Д) |

дни |

29344 |

29493 |

29304 |

149 |

-189 |

|

4.Отработано часов всеми работниками, т. ч. |

часы |

205408 |

206451 |

205128 |

1043 |

-1323 |

|

5.Среднее количество дней, отработанных одним работником |

дни |

262 |

261 |

264 |

-1 |

3 |

|

6.Средняя продолжительность рабочего дня (П) |

часы |

7 |

7 |

7 |

0 |

0 |

|

7.Среднегодовая зарплата работника (ГЗП) |

тыс.руб. |

107,40 |

115,00 |

98,64 |

7,6 |

-16,36 |

|

8.Среднедневная зарплата работника (ДЗП) |

руб. |

409,92 |

440,61 |

373,64 |

30,69 |

-66,97 |

|

9.Среднечасовая зарплата работника (ЧЗП) |

руб. |

58,56 |

62,94 |

53,38 |

4,38 |

-9,56 |

Фонд заработной платы в 2015 году изменяется за счет:

а) численности работников (1.17):

ΔФЗПЧР = 3 * 262 * 7 * 58,56 = 322197,12;

б) количества дней, отработанных всеми работниками (1.18):

ΔФЗПД = 113 * -1 * 7 * 58,56 = -46320,96;

в) средней продолжительности рабочего дня (1.19):

ΔФЗПП = 113 * 261 * 0 * 58,56 = 0;

в) среднечасовой зарплаты работников (1.20):

ΔФЗПЧЗП = 113 * 261 * 7 * 4,38 = 904255,38.

Фонд заработной платы в 2016 году изменяется за счет:

а) численности работников (1.17):

ΔФЗПЧР = -2 * 261 * 7 * 62,94 = -229982,76;

б) количества дней, отработанных всеми работниками (1.18):

ΔФЗПД = 111 * 1 * 7 * 62,94 = 48904,38;

в) средней продолжительности рабочего дня (1.19):

ΔФЗПП = 111 * 264 * 0 * 62,94 = 0;

в) среднечасовой зарплаты работников (1.20):

ΔФЗПЧЗП = 111 * 264 * 7 * -9,56 = -1961023,68.

-200000

0

200000

400000

600000

800000

1000000

1200000

2015

Изменение численности

работников

Изменение количества

дней отработанных всеми

работниками

Изменение средней

продолжительности

рабочего дня

Изменение среднечасовой

зарплаты работников

Баланс факторов

Рис. 2.5. Факторы изменения фонда заработной платы в 2015 году

Как видно на диаграмме (рис. 2.5), на рост фонда заработной платы в 2015 году оказали основное влияние два фактора – изменение среднечасовой зарплаты работников и увеличение численности персонала.

-500000

0

500000

1000000

1500000

2000000

2016

Изменение численности

работников

Изменение количества дней

отработанных всеми

работниками

Изменение средней

продолжительности рабочего

дня

Изменение среднечасовой

зарплаты работников

Баланс факторов

Рис. 2.6. Факторы изменения фонда заработной платы в 2016 году

В 2016 году (рис. 2.6) основное влияние на снижение фонда заработной платы оказало уменьшение численности работников. Среднечасовая зарплата уменьшилась, количество отработанных дней в году увеличилось. Продолжительность рабочего дня не оказала никакого влияния.

Необходимо рассчитать влияние факторов на изменение среднегодовой зарплаты работника по факторной модели 1.21. Среднегодовая зарплата работника в 2015 году изменяется за счет:

а) количества дней, отработанных всеми работниками (1.23):

ΔГЗПД = -1 * 7 * 58,56 = -409,92;

б) средней продолжительности рабочего дня (1.24):

ΔГЗПП = 261 * 0 * 58,56 = 0;

в) среднечасовой зарплаты рабочих (1.25):

ΔГЗПЧЗП = 261 * 7 * 4,38 = 8002,26.

Среднегодовая зарплата работника в 2016 году изменяется за счет:

а) количества дней, отработанных всеми рабочими (1.23):

ΔГЗПД = 3 * 7 * 62,94 = 1321,74;

б) средней продолжительности рабочего дня (1.24):

ΔГЗПП = 264 * 0 * 62,94 = 0;

в) среднечасовой зарплаты рабочих (1.25):

ΔГЗПЧЗП = 264 * 7 * -9,56 = -17466,12.

-2000

0

2000

4000

6000

8000

10000

2015

Изменение количества

дней отработанных

всеми работниками

Изменение средней

продолжительности

рабочего дня

Изменение

среднечасовой

зарплаты работников

Баланс факторов

Рис. 2.7. Факторы изменения среднегодовой заработной платы в 2015 году

В 2015 году среднегодовая заработная плата изменилась за счет увеличения среднечасовой зарплаты и уменьшения количества отработанных дней (рис. 2.7.).

-20000

-15000

-10000

-5000

0

5000

2016

Изменение количества

дней отработанных всеми

работниками

Изменение средней

продолжительности

рабочего дня

Изменение

среднечасовой зарплаты

работников

Баланс факторов

Рис. 2.8. Факторы изменения среднегодовой заработной платы в 2016 году

В 2016 году среднегодовая заработная плата уменьшилась (рис. 2.8). Снижение среднечасовой оплаты труда уравновесилось увеличением количеством отработанных дней.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда.

Изменение среднего заработка работников в 2015 году (1.29):

IЗП = 115 / 107,4 = 1,07

Индекс производительности труда в 2015 году (1.28):

IГВ = 220,07 / 195,94 = 1,12.

Изменение среднего заработка работников в 2016 году (1.29):

IЗП = 98,64 / 115 = 0,86.

Индекс производительности труда в 2016 году (1.28):

IГВ = 256,61 / 220,07 = 1,17.

Коэффициент опережения в 2015 году равен (1.30):

КОП = 1,07 / 1,12 = 0,96.

Коэффициент опережения в 2016 году равен (1.30):

КОП = 0,86 / 1,17 = 0,74.

Темпы роста производительности труда ниже темпов роста заработной платы. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности это важно.

Экономия заработной платы в 2015 году при опережающих темпах роста заработной платы (1.31):

ЭФЗП = 13001 * (1,07 - 1,12) / 1,07 = -607,52 тыс. руб.

Экономия заработной платы в 2016 году при опережающих темпах роста заработной платы (1.31):

ЭФЗП = 10949 * (0,86 – 1,17) / 0,86 = -3946,74 тыс. руб.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как сумма выручки и прибыли на рубль зарплаты и др. (табл. 2.10).

Анализируя, данные таблицы 2.10. отметим, что показатели эффективности использования фонда оплаты труда, по отношению к выручке, прибыли от реализации, суммы чистой прибыли изменялись в период с 2014 по 2016 г. не равномерно. Объем реализованных услуг и выручка на рубль заработной платы увеличивался из года в год. Сумма чистой прибыли на рубль заработной платы увеличилась в 2016 г. после ее снижения в 2015г.

Таблица 2.10.

Показатели эффективности использования фонда оплаты труда, (руб.)

|

Показатели |

Отклонение |

||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

1. Объем реализованных услуг на рубль заработной платы. |

1,76 |

2,81 |

4,10 |

1,05 |

1,28 |

|

2. Выручка на рубль заработной платы. |

1,82 |

1,91 |

2,60 |

0,09 |

0,69 |

|

3. Прибыль от реализации услуг на рубль заработной платы |

0,46 |

0,46 |

0,70 |

0,00 |

0,24 |

|

4.Сумма чистой прибыли на рубль заработной платы. |

0,24 |

0,22 |

0,42 |

-0,02 |

0,2 |

Между ростом производительности труда и средней заработной платы существует тесная связь, поэтому важное значение в процессе анализа имеет оценка соотношения темпов роста производительности труда и средней заработной платы. Проведем данный анализ в форме таблицы 2.11.

Таблица 2.11.

Анализ динамики и соотношения темпов роста производительности труда и заработной платы

|

Показатели |

2015 к 2014 |

2016 к 2015 |

|

1. Индекс производительности труда одного работника |

1,12 |

1,17 |

|

3. Индекс средней заработной платы одного работника |

1,07 |

0,86 |

|

4. Коэффициент опережения |

0,96 |

0,74 |

Коэффициент опережения роста заработной платы по сравнению с ростом производительности труда составил в 2015 по сравнению с 2014 0,96, в 2016 по сравнению с 2015 уменьшился на 0,22 и составил 0,74, т.е., видна положительная динамика.

Необходимо отметить, что опережение темпов роста заработной платы по сравнению с темпами роста производительности труда говорит об отрицательной динамики и в дальнейшем может, привести к уменьшению рентабельности оказываемых услуг.

Коэффициент соотношения фактических темпов изменения производительности труда, и средней заработной платы в 2016 годом равен 0,74, его значение является основой для расчета изменения себестоимости услуг за счет относительного увеличения затрат на заработную плату против уровня 2015 года.

Из проведенного анализа трудовых показателей можно сделать вывод о том, что значение производительности труда в 2016 году выросло. Причинами этого явились увеличение среднегодовой выработки на одного рабочего.

Необходимо создать условия для повышения производительности труда, т.е. в первую очередь улучшить организацию труда и создать благоприятные условия в целях сокращения количества дней невыходов в связи с болезнью работников, а также принять меры по улучшению трудовой дисциплины и санкций за ее нарушение, например, лишение премий, выговора, денежные штрафы и т.д.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА ООО «АЛЬФА»

В ходе анализа сложившейся системы оплаты труда в ООО «АЛЬФА» было выявлено, что оплата труда очень мало зависит от конечного результата. В качестве возможного варианта совершенствования организации и стимулирования труда можно предложить ввести бестарифную систему оплаты труда.

Бестарифные системы оплаты труда – формы организации оплаты труда, в которых не используются гарантированные тарифные ставки и должностные оклады. В основе бестарифных систем лежит долевое распределение заработанных коллективом средств между работниками в соответствии с принятыми коэффициентами в оплате труда разного качества.

Бестарифный вариант организации заработной платы ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива. Данную систему рекомендуют применять там, где:

– имеется возможность точно учесть эти конечные результаты;

– есть условия для общей заинтересованности и ответственности за конечные результаты работы трудового коллектива;

– члены трудового коллектива достаточно хорошо знают друг друга и полностью доверяют своим руководителям;

– относительно небольшой коллектив.

Учитывая все эти условия, бестарифная система оплаты труда для данного предприятия подходит идеально.

Предлагаемый вариант бестарифной системы имеет следующие характеристики:

– уровень оплаты труда работника полностью зависит от фонда заработной платы, начисленного по коллективным результатам труда;

– каждому работнику присваивается постоянный (относительно постоянный) коэффициент, комплексно характеризующий его квалификационный уровень и определяющий в основном трудовой вклад работника в общие результаты труда. При этом учитываются данные о предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню;

– каждому работнику присваивается коэффициент трудового участия в текущих результатах деятельности, дополняющий оценку его квалификационного уровня.

Исходя из вышесказанного, заработная плата каждого работника (Зпi) представляет его долю в заработанном всем коллективом фонде заработной платы и определяется по формуле (3.1):

, (3.1)

, (3.1)

где ФЗПк – фонд заработной платы коллектива (участка, цеха), подлежащий распределению между работниками (руб.);

– коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения бестарифной системы (в баллах, долях единицы или других условных единицах);

– коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения бестарифной системы (в баллах, долях единицы или других условных единицах);

КТУi – коэффициент трудового участия в текущих результатах деятельности, присваиваемый i-му работнику трудовым коллективом, на период, за который производится оплата (в долях единицы, баллах и других единицах измерения);

Тi – количество рабочего времени, отработанного i-м работником;

n – количество работников, участвующих в распределении фонда оплаты труда (чел.).

При бестарифной модели организации заработной платы квалификационный уровень рассматривается шире, чем общепринятое понимание квалификационного разряда у рабочих или должностной категории у специалистов, руководителей и служащих.

Определение коэффициента квалификационного уровня целесообразно проводить исходя из соотношений в оплате труда, фактически сложившихся в период, предшествующий «бестарифной» системе оплаты труда. Коэффициент квалификационного уровня в этом случае определяется по формуле (3.2):

, (3.2)

, (3.2)

где  – средняя заработная плата i-го работника за достаточно продолжительный период (6 мес., 1 год и т.д.), предшествующий введению бестарифной системы оплаты труда, руб.;

– средняя заработная плата i-го работника за достаточно продолжительный период (6 мес., 1 год и т.д.), предшествующий введению бестарифной системы оплаты труда, руб.;

ЗПmin – средняя заработная плата работника с самым низким уровнем оплаты за тот же период, руб.

При этом из расчета средней заработной платы рекомендуется исключить случайные выплаты, а учитывать следующие основные:

– премии за основные результаты деятельности, выплаченные работникам по действующим системам премирования;

– доплаты за совмещение профессий, расширение зон обслуживания и аналогичные выплаты;

– доплаты за руководство бригадой;

– доплаты за условия труда (в случаях, когда они не включены в тарифные ставки и расценки и учитываются отдельно).

Такой подход позволяет определить объективно необходимые в конкретных производственных условиях соотношения в оплате труда работников, исходя из функций в процессе производства. При необходимости эти функции уточняются.

Для отдела кадров, в котором работают на данный момент три человека (Антонова Н.Г., Маркова А.В. и Клевчук М.Р.), принята бестарифная система оплаты труда.

На февраль 2017 года этому отделу установлены фонд оплаты труда в размере 14702 руб. и коэффициенты трудового участия каждого работника:

– Антонова Н.Г. – 1,3;

– Маркова А.В – 1,15;

– Клевчук М.Р. – 1,25.

Рассчитаем заработную плату за февраль 2017 года Антоновой Н.Г.

Определим сумму коэффициентов трудового участия работников:

1,15 + 1,3 + 1,25 = 3,7.

Размер зарплаты Антоновой Н.Г. определяется так:

14702: 3,7 х 1,3 = 5165,6 руб.

Размер зарплаты Марковой А.В = 14702: 3.7*1.15=4569.5 руб.

Размер зарплаты Клевчук М.Р = 14702: 3.7*1.25 = 4966.9 руб.

Таким образом, придем к выводу, что размер заработной платы каждого работника подразделения будет рассчитываться исходя из коэффициента трудового участия каждого работника в определенном структурном подразделении. При этом заработная плата, которая существует на предприятии не будет сильно отличаться от предложенной бестарифной системы оплаты труда.

Фонд оплаты труда отдела кадров не изменился и составляет 14702 руб. Изменения происходят только в заработной плате.

Происходит увеличение зарплаты Антоновой Н.Г. на 113.3 рубля и Клевчук М.Р. на 69.4 рубля, что составляет примерно 2% к существующей заработной плате работников. Но происходит и уменьшение зарплаты Марковой А.В. на 4% – 182,7 рубля. При этом необходимо так же рассмотреть, как происходит выполнение функций в отделе труда и зарплаты. В каждом подразделении работающие выполняют определенные функции, которые можно выразить в процентном отношении. Если принять всю работу отдела как 100%, то происходит следующее процентное распределение обязанностей работников:

– Начальник отдела кадров (Антонова Н.Г.) – 37%

– Заместитель начальник отдела кадров (Клевчук М.Р.) –33%

– Экономист по труду 2 категории (Маркова А.В.) -30%

Если рассмотреть функции, закрепленные за отделом труда и зарплаты, то можно увидеть, как же суммируется процентное распределение в подразделении на каждого работника. При этом, если предположить что функции, закрепленные за работником отдела, зависят от заработной платы, то необходимо сделать сравнение существующей и предложенной заработной платы работника относительно его выполненных функций.

Процентные показатели функций колеблются и отличаются примерно в 1–2%. Но если рассмотреть их более подробнее, то 1–2% сыграют существенную роль, т.е. невыполненная какая-либо функция может привести к не правильной или не корректной работе подразделения в последствии возможно и предприятия. Поэтому рассмотрена таблица 3.1, где отражено, на сколько показатели различаются и какой вариант более приемлем и оптимален для данного подразделения и для предприятия целом.

Таблица 3.1 Сравнение процентных показателей функции каждого работника в отдел кадров

|

Фамилия |

Удельный вес функций по документам |

Удельный вес функций относительно существующей зарплаты |

Удельный вес функций относительно предложенной зарплаты |

|

Антонова Н.Г. |

37 |

34,36 |

35,14 |

|

Маркова А.В. |

30 |

32,32 |

31,08 |

|

Клевчук М.Р. |

33 |

33,31 |

33,78 |

Из таблицы 3.1 видно, что оптимальной является предложенный вариант, т.е. расчет зарплаты труда работников по бестарифной системе. Вариант бестарифной системы оплаты труда близок к тому, который должен существовать на предприятии, т.е. процент выполняемых функций более подходит для начисления заработной платы сотруднику.

Таким образом, аналогично можно рассмотреть каждое подразделение и рассчитать коэффициент трудового участия каждого работника в каждом подразделении. При этом при установлении коэффициента необходимо так же учитывать и ночные смены, и бригадирство, и тяжелые условия труда. Коэффициенты устанавливаются на определенный период времени (месяц квартал, полугодие) и пересматриваются после определенного промежутка времени.

Допустим, что заработная плата пропорциональна производительности труда.

Выразим производительность труда отдела (суммирование отклонений): 2,24+1,42=3,66 (При этом сделаем замечание о том, что Маркова А.В. будет работать так же, не изменяя производительности труда). Таким образом, следует, что производительность отдела увеличиться на 3,66%. При увеличении объемов реализации на 3,66% до 43833 тыс. руб. при постоянных издержках 39785 тыс. руб. прибыль увеличивается на 61,9% до 4048 тыс. руб. Так же следует отметить, что средняя заработная плата работника, как и фонд оплаты труда, не изменяется.

ЗАКЛЮЧЕНИЕ

По результатам исследования можно сделать следующие выводы. Незначительно снизило фонд рабочего времени снижение количества отработанных дней. Продолжительность рабочего дня осталась неизменной. Но в 2016 году сложилась обратная ситуация – численность персонала снизилась, соответственно снизился фонд рабочего времени. Продолжительность рабочего дня не изменилась.