Ликвидность и платежеспособность банка и основы управления ими (на примере АО «Альфа-Банк») .

Содержание:

ВВЕДЕНИЕ

На сегодняшний день ликвидность кредитных организаций стала объектом пристального внимания со стороны различных субъектов кредитных отношений, в первую очередь, органов управления кредитно-банковской системой.

Это обусловлено следующими обстоятельствами:

- для реализации операционной деятельности по привлечению и размещению средств коммерческим банкам в настоящее время необходимы активы, легко и быстро превращаемые в денежную наличность с незначительным риском потерь;

- в условиях неустойчивости экономики страны имеет место несогласованность структуры активов и пассивов коммерческих банков по принципу срочности, что, в свою очередь, отражается на состоянии ликвидности кредитных организаций;

- одной из проблем банковской ликвидности является рискованная политика банков в процессе предоставления кредитов и размещении своих ресурсов.

Актуальность данной темы обусловлена тем, что постоянно корректирующаяся экономическая ситуация в нашей стране и в мире, которая сказывается и на общей ситуации на рынке банковских продуктов, требует точного расчета и комплексных решений в вопросах управления финансовыми ресурсами коммерческого банка.

Цель курсовой работы – на основе анализа ликвидности и платежеспособности банка, разработать рекомендации по совершенствованию процесса управления ликвидностью и платежеспособностью коммерческого банка.

Основными задачами данной дипломной работы являются:

- изучить теоретические аспекты управление ликвидностью и платежеспособностью коммерческого банка;

- провести анализ финансового состояния АО «Альфа-Банк»;

- разработать мероприятия по совершенствованию управления ликвидностью и платежеспособностью АО «Альфа-Банк».

Теоретическую и информационную базу дипломной работы составили официальные документы: Инструкция Банка России от 03.12.2012 № 139-И «Об обязательных нормативах банков» (ред. от 07.04.2017г.), учебная, монографическая и периодическая экономическая литература, данные Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ КОММЕРЧЕСКОГО БАНКА

1.1 Сущность ликвидности и платёжеспособности коммерческого банка

Мировой экономический кризис, оказывающий дестабилизирующее влияние на мировую банковскую систему, выявил множество недостатков ее регулирования.

Указанная проблема, особенно в последнее десятилетие, широко рассматривалась в экономических исследованиях как отечественных, так и зарубежных специалистов, нередко выдвигающих теорию о том, что эффективность коммерческого банка определяется именно его ликвидностью.

Например, председатель правления банка «Дальневосточное ОВК» С. Власов писал в своей статье: «Управление ликвидностью является стержнем, определяющим степень эффективности деятельности любой кредитной организации. Именно здесь строятся процессы управления и надежностью, и платежеспособностью, и прибыльностью, а так же вообще формируется ресурсный менеджмент банка»[1].

Обладая функционалом комплексности, ликвидность банка отражает состояние активов, пассивов и забалансовых операций, при этом определяя уровень эффективности управления последними. Банки применяют понятие ликвидность для оценки своего текущего финансового состояния, строя прогнозные значения показателей ликвидности на будущие периоды. Ликвидность – это своего рода гарантия стабильного функционирования коммерческого банка.

Именно поэтому можно смело утверждать, что показатель ликвидности является особенно значимым в оценке того, насколько эффективна деятельность коммерческого банка; при этом данный показатель также отражает положение кредитной организации, а недостаточный или чрезмерный уровень ликвидности может означать наличие у банка финансовых проблем.

Ликвидность коммерческого банка можно детерминировать как интегральную характеристику функционирования банковской организации, основанную на разделении источников ликвидных средств на накопленные, заемные и операционные.

В том случае если уровень ликвидности не соблюдается коммерческим банком на нормативно установленном уровне, возникает риск дестабилизации и неустойчивости; в таком случае Центральный банк Российской Федерации, выполняющий функцию банковского надзора, и, применяя санкции (требование увеличения норматива депонирования средств, в фондах, повышение ставки рефинансирования и т.д.), будет требовать доведения показателей ликвидности до нормативных значений.

Обобщая множество определений банковской ликвидности, приведенных как в отечественной, так и в зарубежной литературе, можно сделать вывод, что ликвидность коммерческого банка представляет собой его способность своевременно, полно и с нулевыми или минимальными финансовыми потерями отвечать по своим обязательствам, рассмотренным в Таблице 1.

Таблица 1

Группировка обязательств банка

|

Реальные обязательства банка |

Условные обязательства банка |

|

- Депозиты до востребования; - Срочные и сберегательные депозиты; - Привлеченные межбанковские ресурсы; - Средства кредиторов |

- Гарантии; - Поручительства; - Неиспользованные кредитные линии; - Выставленные аккредитивы |

Наряду с таким термином как «ликвидность банка» используется так же термин «платежеспособность банка». В теории эти понятия нередко смешиваются, отождествляются, на практике же это приводит к смешению методов и способов их регулирования, и в итоге к нестабильному функционированию коммерческого банка в целом, что на сегодняшний день является одной из важнейших проблем управления активами и пассивами банка.

В отличие от понятия ликвидности, понятие платежеспособности является более узким, поскольку платежеспособность представляет собой статический показатель функционирования банковского учреждения. Ликвидность и платежеспособность принципиально важно различать по той причине, что в практике деятельности банков довольно часто возникают ситуации, характеризующиеся краткосрочными разрывами в платежеспособности, то есть ситуации, в которых коммерческие банки оказываются не в состоянии выполнить свои обязательства по проведению платежей перед клиентами, оставаясь при этом ликвидными,

Сгруппируем различия ликвидности и платежеспособности банка в таблице 2[2].

Таблица 2

Группировка различий ликвидности и платежеспособности

|

Сравниваемый параметр |

Платежеспособность |

Ликвидность |

|

Отношения к обязательствам |

Равенство или превышение активов над пассивами |

Исполнение обязательств |

|

Отношение к форме исполнения обязательств |

Не только в денежной, но и в любой форме |

Только в денежной форме |

|

Зависимость по отношению к внешней среде |

Не зависит |

Зависит |

|

Зависимость по отношению к фактору времени |

Зависимость отсутствует |

Зависимость имеется |

|

Временная оценка |

Статическая |

Динамическая |

|

Зависимость по отношению к прибыли (доходам) |

Прибыль влияет на состояние платежеспособности |

Прибыль (напрямую) не влияет на ликвидность |

|

Влияние субъективного начала |

Отсутствует |

Имеется |

|

Установление обязательных нормативов со стороны ЦБ РФ |

Не устанавливается |

Предусмотрены нормативы ликвидности Н2, Н3, Н4 |

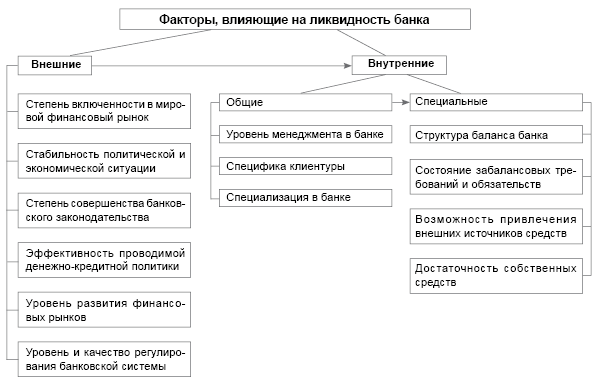

Определяющими факторами развития кризиса ликвидности в коммерческом банке можно считать неопределенность состояния «внешней среды» и неспособность менеджмента своевременно выявить и устранить дисбаланс операционной ликвидности.

Рис. 1 Факторы, влияющие на ликвидность банка

Подводя итог, можно дать определение ликвидности как динамически оцениваемой реальной и непрерывной возможности коммерческого банка своевременно исполнять свои обязательства в денежной форме. А платежеспособность определить как статистически оцениваемую сохраняемость равенства или превышения активов над пассивами, позволяющую банку без внешних заимствований исполнять свои обязательства.

1.2 Система централизованного управления платежеспособностью и ликвидностью коммерческого банка

Сейчас в России выделяют два подхода (метода) к управлению ликвидностью. Их можно сгруппировать по двум направлениям:

- централизованное управление (на уровне Банка России, государственных регулирующих органов);

- децентрализованное управление (на уровне коммерческого банка).

Касаемо первого подхода, наряду с другими нормативными документами, основным документом Банка России в сфере управления ликвидностью коммерческих банков является Инструкция от 3 декабря 2012г. № 139-И «Об обязательных нормативах банков». Инструкция устанавливает числовые значения и методику расчета обязательных нормативов банков, таких как достаточность собственных средств (капитала) банка, ликвидности банка, максимальные размеры рисков, кредитов и так далее[3].

Касаемо ликвидности коммерческого банка, данная инструкция устанавливает три норматива – мгновенной, текущей и долгосрочной ликвидности, помогающие регулировать риск ликвидности коммерческого банка и представляющие собой:

Нормативы:

Н1 (Н1.0) - норматив достаточности капитала. Равен отношению собственных средств (капитала) кредитной организации к ее активам с учетом риска. Минимальное значение установлено Банком России на уровне 8% (до 1 января 2017 года - 10%).

Н1.1 - норматив достаточности базового капитала банка. Минимально допустимое числовое значение норматива Н1.1 устанавливается в размере 4,5% (до 1 января 2017 года - 5,0%).

Н1.2 - норматив достаточности основного капитала банка. Минимально допустимое числовое значение норматива Н1.2 устанавливается в размере 5,5 процентов. С 1 января 2016 года минимально допустимое числовое значение норматива Н1.2 устанавливается в размере 6,0% (до 1 января 2016 года - 5,5%).

Н10.1 - норматив совокупной величины риска по инсайдерам банка (Н10.1) ограничивает совокупный кредитный риск банка в отношении всех физических лиц, способных воздействовать на принятие решения о выдаче кредита банком. Максимально допустимое числовое значение норматива Н10.1 устанавливается в размере 3%.

Н12 - норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) ограничивает совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Максимально допустимое числовое значение норматива Н12 устанавливается в размере 25%.

Н2 - норматив мгновенной ликвидности банка ограничивает риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования. Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15%.

Н3 - норматив текущей ликвидности банка ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней. Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50%.

Н4 - норматив долгосрочной ликвидности банка ограничивает риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций). Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120%.

Н7 - норматив максимального размера крупных кредитных рисков ограничивает совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Максимально допустимое числовое значение норматива Н7 устанавливается в размере 800%.

Рис. 2 Группировка нормативов

Данные нормативы представляют собой минимум мер по контролю ликвидности, а их несоблюдение может быть чревато для коммерческих банков штрафными санкциями со стороны ЦБ РФ, а в случае их неоднократных нарушений отзывом лицензии. Этот подход хорош тем, что в отдельных случаях, при снижении ликвидности КБ Банк России может оказать определенную экономическую помощь, например, предоставить средства из централизованных фондов, а так же предложить меры по финансовому оздоровлению банка (увеличение собственных средств, пополнению капитала, изменению структуры активов и др.)[4].

Следует также отметить, что поскольку Банк России стал полноправным членом клуба Базельского комитета и активно участвует в его деятельности, то в последние годы наблюдается активная кампания Банка России в применении международных стандартов и нормативов ликвидности. А так же российский банковский рынок все сильнее становится зависимым от иностранного капитала, что во многом порождает переход ко второму подходу управления ликвидности – децентрализованному. Такой подход помогает управляющим коммерческих банков самостоятельно вырабатывать систему регулирования ликвидности, опираясь на их масштаб и организационную структуру.

Письмо Банка России от 15 апреля 2013 г. №69-Т «О неотложных мерах оперативного надзорного реагирования» указывает на ряд показателей, которые территориальные органы Банка России должны анализировать при надзоре за кредитными организациями.

В случае нарушений граничных значений показателей территориальный орган ЦБ может потребовать от кредитной организации (в случае, если ее пояснения причин изменений не удовлетворят регулятора):

- сдавать отчетность по ф. 101, 134 и 135 ежедневно;

- сформировать реестр обязательств перед вкладчиками;

- при невыполнении п. 1 и 2 - направить предписание об устранении нарушений;

- ввести запрет на привлечение средств ФЛ;

- при наличии оснований для отзыва лицензии (ст. 20 ФЗ «О банках и банковской деятельности») - ходатайствовать об отзыве лицензии[5].

Таблица 3

Показатели

|

Содержание ситуации (обстоятельства) |

Пороговые значения |

|

1. Существенный рост вложений в инструменты, оцениваемые по справедливой стоимости и котируемые на активном рынке, при условии, если участниками биржевых торгов данными финансовыми активами является ограниченный круг лиц и объем таких вложений составляет существенный объем собственных средств (капитала) кредитной организации |

более 10% за месяц при объеме вложений более 20% собственных средств (капитала) |

|

2.Поступление информации о выполнении кредитной организацией обязательных нормативов за счет существенного роста доходов, при условии, что доходы получены от сделок, носящих нерыночный характер |

рост доходов за счет указанных источников более 20% за месяц |

|

3. Существенное увеличение остатков на счетах и во вкладах физических лиц в целом по кредитной организации |

более 20% за месяц |

|

4. Существенное увеличение остатков на счетах и во вкладах физических лиц в целом по кредитной организации |

более 20% за месяц |

|

5. Отношение дебетовых оборотов по корсчету в Банке России к кредитовым оборотам по вкладам физических лиц |

менее 100% за месяц |

|

6. Остатки в кассе составляют существенный удельный вес в активах кредитной организации |

более 25% |

|

7. Существенное изменение структуры баланса (увеличение или сокращение удельного веса за отчетный месяц хотя бы одной статьи балансового отчета, удельный вес которой на начало отчетного месяца составлял 30% и более, за исключением статей «Средства акционеров (участников)» и «Эмиссионный доход», «Средства кредитных организаций в ЦБ РФ» |

более 100% за месяц |

|

8. Существенный объем операций по продаже (приобретению) учтенных векселей (отношение дебетовых (кредитовых) оборотов за месяц по счетам по учету векселей к активам) |

более 30% |

|

9. Существенный рост остатков на счетах по учету выпущенных кредитной организацией векселей и банковских акцептов при удельном весе остатков на счетах по учету выпущенных кредитной организацией векселей и акцептов в пассивах 10% и более |

более 50% за месяц |

1.3 Методы и инструменты регулирования ликвидностью коммерческого банка

Политика управления ликвидностью коммерческого банка является комплексным понятием, которое включает в себя набор взаимосвязанных инструментов, обеспечивающих эффективное решение поставленной задачи. Необходимо выделить базовые элементы политики управления ликвидностью. Рассмотрим отдельные из них, которые оказывают существенное влияние на эту

Управление ликвидностью является одним из важнейших задач любого банка. При этом в условиях большого числа кредитных организаций и достаточно серьезной их сегментации по виду бизнеса, размерам, составу клиентской базы и другим критериям выработать единую и безальтернативную для всех участников финансового рынка систему регулирования ликвидности практически невозможно.

Следует отметить, что теоретические основы управления банковской ликвидностью развивались одновременно с появлением и развитием самих банков, сформировавшись в итоге в два подхода. Первый подход основывался на равенстве по срокам в структуре активов и пассивов, то есть величина и сроки финансовых требований банка должны были соответствовать размерам и срокам его обязательств.

Второй подход, напротив, основывался на несоответствии структуры активов и пассивов. Первый подход практически исключал необходимость проведения политики управления ликвидности, а второй позволял получать большие доходы. Именно поэтому второй подход получил дальнейшее развитие в процессе эволюции банковской системы, и в настоящее время в России существует множество методов управления ликвидностью, основанных на разграничении управления активами и пассивами банка.

В настоящее время существует множество методов децентрализованного регулирования ликвидности, включая такие как измерение движения денежных средств. Все методы подробно описаны в литературе, посвященной банковскому менеджменту и управлению ликвидностью коммерческого банка. К примеру, в научном издании «Управление ликвидностью многофилиального коммерческого банка» дается следующая сводная таблица о стратегиях и методах управления ликвидностью[6].

Таблица 4

Теории, стратегии и методы управления ликвидностью

|

Теория управле-ния ликвид-ностью |

Страте-гия управле-ния ликвид-ностью |

Методы |

|||

|

Оценки ликвид-ности |

Управле-ния ликвид-ностью |

Контроля |

|||

|

Ликвид-ности |

Риска ликвид-ности |

||||

|

Теория коммерчес-ких ссуд, Теория перемеще-ния |

1.Управле-ние активами |

Фондового пула, Конверсия фондов |

Структуры средств, Трансформа-ция активов |

Метод показателей ликвидности, Метод коэффициен-тов ликвидности |

Метод коэффициен-тов, нормирование |

|

Теория управления пассивами |

2.Управле-ние пассивами |

Управление резервной позицией, Управление кредитной позицией |

Изменение движения денежных средств |

Диверсифика-ция |

Лимитирова-ние |

|

Теория ожидаемого дохода |

3.Управле-ние активами и пассивами |

Метод источников и использова-ния средств |

Иммитацион-ное моделирова-ние |

Срочный GAP-анализ |

Управление разрывом, вероятност-ный подход |

От характера бизнеса банка зависят многие факторы ликвидности, например, стабильность пассивной базы. Универсальные банки, привлекающие основную долю средств для осуществления активных операций от населения и корпоративных клиентов, в наибольшей степени подвержены риску несбалансированной ликвидности. Меньший риск потерь несут банки, привлекающие большую часть ресурсов на международных рынках капитала (при этом они становятся зависимыми от процентного и валютного риска) или использующие средства своих акционеров[7].

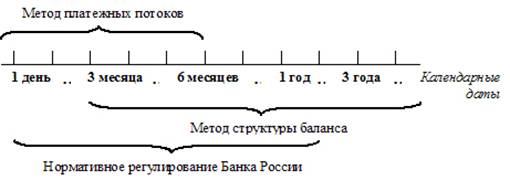

В качестве модели управления ликвидностью рекомендуется применять следующую комбинацию методов. Самым оптимальным из существующих методов динамического анализа ликвидности является прогноз денежных потоков. При этом данный метод не дает комплексного решения исследуемой проблемы, поскольку не отражает всех возможных текущих и будущих обстоятельств функционирования банка. Кроме того, качество данного метода серьезно ухудшается по мере увеличения срока прогноза[8].

В результате, в рамках управления мгновенной (на 1 день) и среднесрочной ликвидностью (до 3-6 месяцев) наиболее оптимальным автору видится использование метода платежных потоков. Регулирование долгосрочной ликвидности целесообразно осуществлять посредством метода прогнозной структуры баланса. При этом необходимо обеспечить соблюдение требований нормативных документов Банка России.

Рис. 3 Методы управления ликвидностью на разных временных интервалах

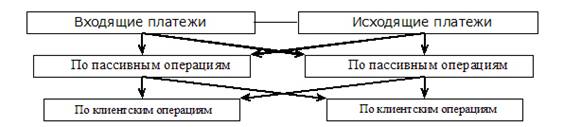

Важнейшими элементами использования метода платежных потоков являются следующие.

Рис. 4 Классификация платежей банка

Проведение экономически обоснованной классификации совокупности входящих и исходящих платежей банка в разрезе срочности, подверженности рискам, степени прогнозируемости и возможности управления. Наиболее эффективно будет применение следующей классификации, на основе которой в дальнейшем принимаются важнейшие решения по управлению ликвидностью.

ГЛАВА 2. АНАЛИЗ ЛИКВИДНОСТИ и платежеспособности НА примере АО «Альфа-Банк»

2.1 Характеристика деятельности АО «Альфа-Банк»

Альфа-Банк, основанный в 1990 году, является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д.

Головной офис Альфа-Банка располагается в Москве. В Альфа-Банке работает около 23 тысяч сотрудников. В 2014 году в связи с принятием Банком России решения о санации и победой на тендере, в состав Банковской Группы «Альфа-Банк» вошел ПАО «Балтийский Банк». Прямыми акционерами Альфа-Банка являются российская компания АО «АБ Холдинг», которая владеет более 99% акций банка, и кипрская компания «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой менее 1% акций банка.

Банковская группа «Альфа-Банк» сохраняет позицию крупнейшего российского частного банка по размеру совокупного капитала, кредитному портфелю и средствам клиентов. Кроме этого, Альфа-Банк входит в список топ-10 системно значимых кредитных организаций, который был опубликован Центральным Банком РФ во второй половине 2016 года.

По состоянию на 30 июня 2017 года клиентская база Альфа-Банка составила около 381 600 корпоративных клиентов и 14,2 миллионов физических лиц. В 1П 2017 года Группа продолжила свое развитие как универсальный банк.

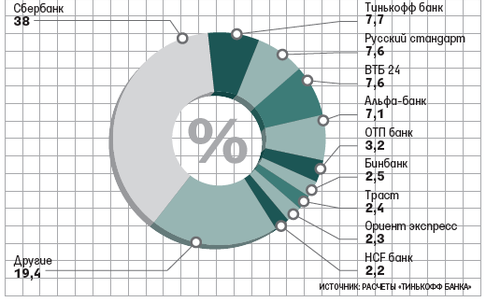

По состоянию на 1 февраля 2017 г. банк является вторым крупнейшим игроком на российском рынке кредитных карт с долей рынка 7,7% (рис. 5). По состоянию на 1 марта 2017 года выпущено более 5,7 млн кредитных карт.

Рис. 5 Структура использования кредитных карт

В 2016 году аналитический банковский журнал Global Finance призналАО «Альфа-Банк» лучшим розничным интернет-банком в России.АО «Альфа-Банк»назван «Банком года в России» и самым прибыльным российским банком в 2013 году по версии журнала The Banker, ведущего международного финансового издания, входящего в группу Financial Times.

Основным направлением деятельности Банка является осуществление розничных банковских операций на территории Российской Федерации. Банк реализует уникальную для России бизнес-модель виртуального банка, позволяющую обслуживать клиентов удаленно, без использования банковских отделений. Использование инновационных технологий, продуманность и четкость всех банковских операций – принципы работы Банка.

2.2 Анализ финансовых результатов деятельности АО «Альфа-Банк»

В соответствии с существующими требованиями к капиталу, установленными Банком России, банки обязаны поддерживать соотношение капиталов различного уровня и активов, взвешенных по уровню риска для соответствующего капитала («нормативы достаточности капитала»), на уровне выше обязательного минимального значения. Контроль за выполнением нормативов достаточности капитала осуществляется Банком на ежедневной основе. Оценка достаточности капитала осуществляется Банком в соответствии с Инструкцией Банка России от 3 декабря 2012 года №139-И «Об обязательных нормативах банков».

Проведем структурный анализ балансового отчета АО «Альфа-Банк» в таблице 5.

Таблица 5

Структурный анализ балансового отчета АО «Альфа-Банк»

|

Показатель |

Сумма на 01.01.2017 г., тыс. руб. |

% |

|

АКТИВЫ |

||

|

Наличность |

6 928 641 |

4.3% |

|

Обязательные резервы |

674 717 |

0.4% |

|

Ссудная задолженность |

113 690 594 |

69.9% |

|

Финансовые инструменты |

28 479 969 |

17.5% |

|

Дебиторская задолженность |

4 332 115 |

2.7% |

|

Требования по получению процентов |

3 624 010 |

2.2% |

|

Имущество |

1 789 573 |

1.1% |

|

Прочие активы |

2 814 696 |

1.7% |

|

Отложенный налог на прибыль |

202 036 |

0.1% |

|

Итого активов |

162 536 351 |

100.0% |

|

ПАССИВЫ |

||

|

Источники собственных средств |

21 330 050 |

13.1% |

|

Резерв на возможные потери |

24 106 309 |

14.8% |

|

Привлеченные средства |

114 595 249 |

70.5% |

|

Прочие обязательства |

1 058 959 |

0.7% |

|

Итого пассивов |

162 536 351 |

100.0% |

|

Активы, приносящие прямой доход |

142 170 563 |

87.5% |

|

Обязательства, генерирующие процентные выплаты |

114 595 249 |

70.5% |

Группа сохранила хорошие показатели баланса: совокупные активы за IV квартал 2016 г. выросли на 20% по сравнению с предыдущим кварталом, на 28,3% по сравнению с прошлым годом, и достигли 140 млрд руб. (по состоянию на конец 2014 г. — 108,8 млрд руб.). Группа поддерживала высокий запас ликвидности: объем денежных средств и их эквивалентов составил 10% от совокупных активов. Объем инвестиций Группы в высоколиквидные инвестиционные ценные бумаги, допущенные к операциям РЕПО с ЦБ РФ, составил 18 млрд руб.

В 2016 г. объем кредитного портфеля за вычетом резервов увеличился на 7,5 млрд руб. до 82 млрд руб., что соответствует 59% совокупных активов.

В IV квартале 2016 г. общий объем кредитного портфеля увеличился на 3,1% по сравнению с предыдущим кварталом и на 7,6% по сравнению с прошлым годом, и достиг 101,1 млрд руб. Этот результат обусловлен органическим ростом клиентской базы, благодаря чему Группа в 2016 г. привлекла более 400 000 новых клиентов, а также приобретением качественного портфеля кредитных карт у Связного Банка. В 2016 г. объем кредитного портфеля за вычетом резервов АО «Альфа-Банк» вырос на 10%, в результате чего банк занял второе место (после Сбербанка) на российском рынке кредитных карт с долей 8,4% по состоянию на 1 февраля 2017 г. Группа оценивает такой результат как крайне успешный на фоне непростой рыночной конъюнктуры, в то время как для основной массы конкурентов характерно сокращение объем портфелей[9].

В 2016 г. доля неработающих кредитов в кредитном портфеле продолжила снижаться: на конец года она составила 12,4%, по сравнению с 14,5% на конец 2014 г. и 13,9% в III квартале 2016 г. Отношение резервов на возможные потери по ссудам к объему неработающих кредитов осталось на консервативном уровне — выше 1,5. Резервы под обесценение кредитного портфеля снизились до 19 млрд руб. на конец 2016 г. по сравнению с 19,3 млрд руб. по состоянию на конец 2014 г.

В сентябре 2016 г. Группа успешно осуществила погашение еврооблигаций на сумму 250 млн долл. США. Единственным непогашенным долговым обязательством Группы остается субординированный заем на сумму 200 млн долл. со сроком погашения в 2018 г.

На отчетную дату (01 Января 2017 г.) величина активов-нетто банкаАО «Альфа-Банк»составила 162.54 млрд. руб. За год активы увеличились на 17,30%.

В таблице 6 представлен агрегированный по основным статьям отчет о прибылях и убытках банка.

Таблица 6

Агрегированный отчет о прибылях и убытках (тыс. руб.)

|

Показатель |

2014г. |

2016г. |

Изменение (+, -) |

|

Процентные доходы |

32 769 360 |

36 475 392 |

+3706032 |

|

Процентные расходы |

-7 598 866 |

-11 449 071 |

-3850205 |

|

Чистый процентный доход |

25 170 494 |

25 026 321 |

-144173 |

|

Комиссионные доходы |

13 373 485 |

14 055 160 |

+681675 |

|

Комиссионные расходы |

-2 054 950 |

-1 932 630 |

+122320 |

|

Чистый комиссионный доход |

11 318 535 |

12 122 530 |

+803995 |

|

Чистый доход по операциям с ценными бумагами |

-32 234 |

37 292 |

+69526 |

|

Чистый доход от операций с иностранной валютой |

-5 612 358 |

-3 343 480 |

+2268878 |

|

Прочие доходы и расходы |

1 319 197 |

-24 388 557 |

-25707754 |

|

Операционная прибыль до резервов |

32 163 634 |

9 454 106 |

-22709528 |

|

Изменение резервов на возможные потери |

-18 138 697 |

4 306 527 |

+22445224 |

|

Операционная прибыль |

14 024 937 |

13 760 633 |

-264304 |

|

Операционные расходы |

-8 754 388 |

-10 280 912 |

-1526524 |

|

Прибыль до налогов и резервов (справочно) |

23 409 246 |

-826 806 |

-24236052 |

|

Прибыль (убыток) до налогообложения |

5 270 549 |

3 479 721 |

-1790828 |

|

Налог на прибыль |

-652 228 |

-447 793 |

204435 |

|

Чистая прибыль |

4 618 321 |

3 031 928 |

-4-1586393 |

В 2016 г комиссионный доход АО «Альфа-Банк» от новых направлений бизнеса увеличился в 4,5 раза и достиг 1,37 млрд руб. по сравнению с 300 млн руб. в 2014 г.:

- чистый процентный доход равнялся 28,1 млрд руб. (за 2014 г. — 30,8 млрд руб.);

- прибыль до налогообложения составила 2,6 млрд руб. (за 2014 г. — 4,9 млрд руб.);

- чистая прибыль достигла 1,9 млрд руб., значительно превысив прогноз Группы в размере 1,5 млрд руб. (за 2014 г. — 3,4 млрд руб.);

- чистая процентная маржа составила 28,6% (в 2014 г. — 34,8%);

- совокупные активы выросли на 28% и достигли 139,7 млрд руб. (на конец 2014 г. — 108,8 млрд руб.);

- общий объем кредитного портфеля увеличился на 7,6% и составил 101 млрд руб. (на конец 2014 г. — 93,9 млрд руб.);

- объем кредитов за вычетом резервов увеличился на 10% и составил 82,1 млрд руб. (на конец 2014 г. — 74,6 млрд руб.);

- доля неработающих кредитов (NPL) в кредитном портфеле снизилась до 12,4% (на конец 2014 г. — 14,5%);

- объем средств на счетах клиентов вырос на 106% и достиг 89,3 млрд руб. (на конец 2014 г. — 43,4 млрд руб.);

- объем собственных средств с начала года вырос на 9% и составил 22,9 млрд руб. (на конец 2014 г. — 21,0 млрд руб.).

Благодаря наращиванию объемов выпуска кредитных карт в конце прошлого года, продолжающемуся снижению долговой нагрузки на клиентов, контролю за качеством кредитного портфеля и стабилизации ситуации на рынке Группа добилась значительных результатов в IV квартале и в 2016 г. в целом. Высокие показатели прибыли за второе полугодие 2016 г. обеспечили рост чистой прибыли за 2016 г. до 1,9 млрд руб.

В IV квартале и 2016 г.АО «Альфа-Банк»выпустил 267000 и 651000 новых кредитных карт соответственно, при этом объем денежных операций по кредитным картам в 2016 г. вырос на 14% до 106,7 млрд руб. по сравнению с 93,3 млрд руб. в 2014 г.

В IV квартале 2016 г. валовой процентный доход Группы вырос на 8%, достигнув 11,2 млрд руб. (в III квартале 2016 г. — 10,4 млрд руб.), в то время как валовой процентный доход за весь 2016 г. вырос до 40,8 млрд руб., что на 4% выше показателя прошлого года (2014 г. — 39,1 млрд руб.). Доход по ценным бумагам до уплаты налогов в 2016 г. снизился до 41,3% по сравнению с 43,1% в 2014 г., демонстрируя тем не менее восходящую динамику с начала 2017 г.

Стоимость заемных средств в IV квартале 2016 г. сократилась до 13,1% по сравнению с максимальными показателями II квартала (14,1%) и III квартала (13,7%) 2016 г., что обусловлено снижением ключевой ставки ЦБ РФ после ее резкого повышения в декабре 2014 г., а также погашением еврооблигаций Группы на сумму 250 млн долл. США в сентябре 2016 г. Группа ожидает, что стоимость заемных средств продолжит снижаться за счет сокращения объема дорогих депозитов в первом полугодии 2017 г.

Увеличение процентных расходов Группы в 2016 г. привело к снижению показателя чистого процентного дохода до 28,1 млрд руб., что на 8,9% ниже по сравнению с прошлым годом (2014 г. — 30,8 млрд руб.). В III квартале 2016 г. чистый процентный доход начал расти, достигнув 7,9 млрд руб. в IV квартале 2016 г. на фоне сокращения объема дорогих депозитов. Чистая процентная маржа за 2016 г. упала до 28,6%, при этом скорректированная на риск чистая процентная маржа осталась на прежнем высоком уровне 13,4%.

Группа продолжает повышать эффективность управления рисками за счет использования консервативной политики андеррайтинга и поддержания кредитных лимитов и доли одобренных кредитных заявок на низком уровне. После традиционного сезонного роста в I квартале 2016 г. стоимость риска начала снижаться от квартала к кварталу, сократившись в IV квартале до 13,2% (III квартал 2016 г. — 15%). Средняя стоимость риска в 2016 г. осталась на уровне 15,5%, что намного ниже показателя за 2014 г. и предыдущих прогнозов Группы по стоимости риска (17,6% и 17—19% соответственно).

Стратегические инициативы Группы по диверсификации комиссионных продуктов дали положительные результаты, обеспечив устойчивый рост комиссионного дохода и страховых премий. В 2016 г. комиссионный доход увеличился в 4,5 раза, или на 341%, по сравнению с прошлым годом, составив 1,37 млрд руб. (2014 г. — 0,3 млрд руб.). В IV квартале 2016 г. этот показатель вырос до 0,68 млрд руб. по сравнению с 0,34 млрд руб. в предыдущем квартале. Такой значительный рост был достигнут благодаря продвижению не связанных с кредитованием продуктов. Заработанные страховые премии увеличились до 1,17 млрд руб., на 26,7% улучшив результат предыдущего года (2014 г. — 0,92 млрд руб.). Доля комиссионного дохода в общем доходе за 2016 г. составила 3,1%.

Операционные расходы Группы в IV квартале 2016 г. увеличились до 3,5 млрд руб., в результате чего за 2016 г. они выросли на 21,9% по сравнению с прошлым годом до 11,2 млрд руб. Рост операционных расходов был обусловлен увеличением объема выпуска кредитных карт, повышением заработной платы персонала и инвестициями в новые направления бизнеса, а также запуском крупномасштабной телевизионной рекламной кампании в целях продвижения продуктов и услуг АО «Альфа-Банк».

В 2016 г. Группа показала чистую прибыль в размере 1,9 млрд руб., что было существенно выше прогнозируемых в декабре 2016 г. 1,5 млрд руб. Чистая прибыль за IV квартал 2016 г. выросла до 0,9 млрд руб. по сравнению с 0,7 млрд руб. в III квартале 2016 г. Рентабельность капитала в 2016 г. находилась на уровне 8,6%.

Порядок расчета ключевых финансовых показателей банка[10]:

RoA - Return on average Assets - нераспределенная прибыль за период, отнесенная к средней валюте баланса.

RoE - Return on average Equity - нераспределенная прибыль за период, отнесенная к среднему размеру собственных средств (без субординированых займов).

Леверидж - отношение средних активов к среднему капиталу (без субординированых займов).

Достаточность капитала = 1 / Леверидж.

ЧПМ - чистая процентная маржа, отношение чистого процентного дохода к средней величине процентных активов.

Доходность активов - отношение процентных доходов к средней величине процентных активов.

Стоимость пассивов - отношение процентных расходов к средней величине процентных обязательств.

Чистый спрэд = Доходность активов - Стоимость пассивов.

Cost / income - операционная эффективность, отношение операционных расходов к операционным доходам до создания/восстановления резервов.

Cost of assets - стоимость активов, отношение операционных расходов к средним чистым процентным активам (чистые активы без высоколиквидных и прочих).

ЧПД - чистый процентный доход, процентные доходы - процентные расходы.

ЧКД - чистый комиссионный доход, комиссионные доходы - комиссионные расходы.

Таблица 7

Ключевые финансовые показатели банка нарастающим итогом

с начала каждого года

|

|

12 мес. 2016г. |

12 мес. 2014г. |

12 мес. 2013г. |

|

RoA |

2,46% |

4,40% |

5,34% |

|

RoE |

15,83% |

23,93% |

50,20% |

|

Леверидж / дост. капитала |

6,4 / 15,6% |

5,4 / 18,4% |

9,4 / 10,6% |

|

ЧПМ |

20,17% |

22,01% |

21,55% |

|

Доходность активов |

29,40% |

28,66% |

31,26% |

|

Стоимость пассивов |

11,44% |

9,18% |

10,28% |

|

Чистый спрэд |

17,96% |

19,48% |

20,98% |

|

Cost / income |

109,59% |

43,50% |

75,04% |

|

Cost of assets |

10,84% |

16,15% |

21,69% |

|

Валюта баланса |

122 760 497 |

104 728 234 |

90 244 709 |

|

Средний капитал |

19 143 453 |

19 293 709 |

9 599 279 |

|

Средние % активы |

124 065 656 |

114 315 434 |

82 482 779 |

|

Средние % пассивы |

100 042 038 |

82 747 682 |

77 873 999 |

|

ЧПД |

25 026 321 |

25 170 494 |

17 782 295 |

|

ЧКД |

12 122 530 |

11 318 535 |

11 081 773 |

|

ЧКД / ЧПД |

48,4% |

45,0% |

62,3% |

Высокие показатели рентабельности Группы за 2016 г. служат наглядной демонстрацией устойчивости и гибкости ее бизнес-модели и подтверждают потенциал дальнейшего развития.

Рассмотрим показатели, контролируемые Банком России.

Под вложениями понимаются остатки на балансовых счетах 501, 506, а также 60106 (ф. 101). Капитал - символ 000 по ф. 134.

Статьи «текущие счета ФЛ» и «срочные средства ФЛ» баланса по нашей методологии.

Остатки в кассе - счет 20202.

Активы по ф. 806 (методология ЦБ без аналитических корректировок).

При расчете прироста без переоценки принимается допущение, что валютные вклады на 70% номинированы в долларах США и на 30% - в евро[11].

Таблица 8

Показатели, контролируемые Банком России

|

Номер |

Фактическое значение |

Расчет |

|

|

1 |

Фактический расчет по общедоступной ежемесячной отчетности невозможен (нет данных по котируемости активов) |

||

|

2 |

Фактический расчет по общедоступной ежемесячной отчетности невозможен |

||

|

3 |

изменение на 13,1% за месяц |

Объем вкладов на конец месяца = 88 371 457 тыс. руб., на начало месяца = 78 132 787 тыс. руб. |

|

|

4 |

изменение на 11,4% за месяц |

Объем вкладов на конец месяца (за вычетом переоценки) = 87 035 002 тыс. руб., на начало месяца = 78 132 787 тыс. руб. |

|

|

5 |

72,1% |

Дебетовые обороты по корсчету = 50 181 267 тыс. руб., кредитовый оборот по вкладам = 69 567 880 тыс. руб. |

|

|

6 |

0,0% |

остатки в кассе = 34 991 тыс. руб., |

|

|

7 |

Наибольшее изменение доли крупной статьи - Средства клиентов, не являющихся кредитными организациями (удельный вес составлял 65,9%, изменился на 6,0%) |

Средства клиентов, не являющихся кредитными организациями на начало месяца = 93 161 717 тыс. руб., на конец месяца = 106 407 555 тыс. руб. Активы на начало месяца = 138 824 807 тыс. руб. |

|

|

8 |

Отношение кредитового (дебетового) оборота к активам = 0,0% (0,0%) |

кредитовый оборот = 0 тыс. руб., |

|

|

9 |

нет выпущенных векселей |

||

С начала 2016 г. в структуре обязательств Группы произошли изменения: объем средств на счетах клиентов вырос вдвое (с 43,4 млрд руб. на конец 2014 г. до 89,3 млрд руб. на конец 2016 г.). В 2016 г. доля средств на счетах клиентов в совокупных обязательствах Группы возросла до 75%.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем больше средств населения (т.е. в этом смысле является розничным клиентским), а вкладывает средства в основном в кредиты, причем больше в кредиты физическим лицам (т.е. является розничным кредитным).

2.3 Анализ ликвидности и платежеспособности АО «Альфа-Банк»

Среди основных причин возникновения риска ликвидности Банка следует выделить следующие:

1. Непредвиденные депозитные оттоки. На потенциальные потери депозитов может повлиять состав обязательств; крупные депозиты одной группы или лица; влияние на депозиты сезонности и цикличности; чувствительность депозитов к изменениям процентных ставок.

2. Банковский риск ликвидности непосредственно связан с кредитным риском, риском капитала, валютным, операционным и процентным рисками.

3. Помимо вышеперечисленных факторов на ликвидность банка могут оказывать влияние и другие факторы, в том числе:

- объем, структура и сроки выполнения забалансовых операций;

- возможность быстрой мобилизации средств из иных источников.

4. На ликвидность могут воздействовать внешние факторы. К ним можно отнести:

- случайные и (или) чрезвычайные (вызванные особенностями деятельности клиентов банка);

- сезонные (связанные с сезонными видами производства);

- циклические (отражающие колебания деловой активности);

- долгосрочные (обусловленные сдвигами в потреблении, инвестиционном процессе).

Влияние внешних факторов на ликвидность Банка обычно проявляется через изменение структуры его активов и пассивов. Ключевой целью политики управления ликвидностью Банка является обеспечение эффективного управления и оценки ликвидности, включая процедуры принятия решений, влияющих на состояние ликвидности, и эффективный контроль ее состояния.

Основными положениями политики Банка по управлению ликвидностью являются:

1. Привлечение рублевого финансирования либо валютного финансирования в комбинации с хеджированием валютного риска.

2. Поддержание баланса денежных средств, в любой момент достаточного для покрытия: (а) погашения долга на ближайший месяц, и (б) накопленных процентных расходов на месяц вперед.

3. Денежные средства свыше необходимого баланса могут быть вложены в кредитный портфель – направлены на привлечение клиентов или увеличение кредитных лимитов.

Банк поддерживает «депозитную подушку ликвидности» в размере минимум 20% совокупного объема депозитов физических лиц, в зависимости от текущей экономической ситуации.

Для снижения риска от проявления негативных явлений в процессе управления ликвидностью, Банк делает акцент на развитие упреждающих предварительных мер, а также полагается на внутренние возможности управления ликвидностью.

В качестве базового принципа, определяющего подходы к вопросу управления ликвидностью, Банк считает, с одной стороны, необходимость выравнивания активов и обязательств по срокам (в целях снижения риска ликвидности), а с другой стороны – проведение операций, исходя из уровня риска, который Банк считает для себя приемлемым (в целях повышения рентабельности).

В случае досрочного изъятия в крупном размере вкладчиками (физическими лицами) размещенных денежных средств Банк предполагает использование ряда источников, позволяющих обеспечить погашение обязательств перед вкладчиками. Банком разработаны возможные прогнозные сценарии управления денежными потоками кредитно-карточного портфеля с указанием конкретных мер и соответствующих им ожидаемых притоков/оттоков финансовых ресурсов в течение каждого из ближайших календарных месяцев. Данные прогнозные сценарии построены на базе основной расчетной финансовой модели Банка, применяемой для прогнозирования финансовых результатов Банка в краткосрочной и долгосрочной перспективе. Данная модель:

- построена на всей существующей статистике за последние годы;

- предполагает отдельное прогнозирование по разным каналам привлечения клиентов (например, поведение клиентов, привлеченных через прямые рассылки, отличается от клиентов, пришедших вследствие интернет-рекламы);

- учитывает поколения клиентов (поведение новых отличается от поведения давно привлеченных клиентов);

- отражает влияние изменений платежеспособности населения по выданным Банком кредитам;

- отражает влияние изменения доходности портфеля кредитных карт;

- показывает расходы и денежные потоки Банка в зависимости от выбранных предположений по привлечению клиентов и управления существующими клиентами;

- позволяет оценивать потребности Банка в ликвидности и управлять активами и пассивами Банка.

В случае выявления серьезных потенциальных угроз Банком принимаются соответствующие управленческие решения, корректируется политика по управлению рисками, проводится дополнительное хеджирование рисков.

Проведем анализ показателей ликвидности АО «Альфа-Банк».

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств[12].

Кратко структуру высоколиквидных активов представим в виде таблицы 9.

Таблица 9

Структура высоколиквидных активов

|

Наименование показателя |

01.01.2016г., тыс. руб. |

01.01.2017г., тыс. руб. |

||

|

средств в кассе |

25 571 |

0,29% |

34 991 |

0,24% |

|

средств на счетах в Банке России |

2 295 541 |

25,61% |

5 314 736 |

36,47% |

|

корсчетов НОСТРО в банках (чистых) |

6 643 901 |

74,11% |

1 578 914 |

10,84% |

|

межбанковских кредитов, размещенных на срок до 30 дней |

0 |

0,00% |

5 733 462 |

39,35% |

|

высоколиквидных ценных бумаг РФ |

0 |

0,00% |

311 086 |

2,13% |

|

высоколиквидных ценных бумаг банков и государств |

0 |

0,00% |

1 880 523 |

12,91% |

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) |

8 965 013 |

100,00% |

14 571 634 |

100,00% |

Из таблицы ликвидных активов мы видим, что увеличились суммы средств в кассе, сильно увеличились суммы средств на счетах в Банке России, межбанковских кредитов, размещенных на срок до 30 дней, высоколиквидных ценных бумаг РФ, высоколиквидных ценных бумаг банков и государств, сильно уменьшились суммы корсчетов НОСТРО в банках (чистых), при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) вырос за год с 8.97 до 14,57 млрд руб.

Рассмотрим показатели ликвидности в таблице 10.

Результатом сбалансированного подхода Банка к управлению ликвидностью является поддержание достаточного объема ликвидных средств и выполнение всех нормативов ликвидности Банка России.

Таблица 10

Нормативы ликвидности

|

Отчетная дата |

Н1 1) |

Н2 2) |

Н3 3) |

Н4 4) |

|

01.01.2017 г. |

13,01% |

47,36% |

136,30% |

5,69% |

|

01.01.2016 г. |

15,54% |

64,71% |

60,26% |

9,96% |

|

01.01.2014 г. |

15,84% |

105,62% |

99,69% |

19,67% |

В таблице 11 представлены обязательные нормативы.

Таблица 11

Нормативы

|

на 01.01.2017г. |

на 01.01.2016г. |

Изменение, абс. |

Изменение, % |

|

|

Н1.0 |

13.01% |

15.54% |

2.53% |

19.4% |

|

Н1.1 |

9.30% |

9.41% |

0.11% |

1.2% |

|

Н1.2 |

9.30% |

9.41% |

0.11% |

1.2% |

|

Н10.1 |

0.01% |

-0.01% |

- |

|

|

Н12 |

0.83% |

0.91% |

0.08% |

9.6% |

|

Н2 |

47.36% |

64.71% |

17.35% |

36.6% |

|

Н3 |

136.30% |

60.26% |

-76.04% |

-55.8% |

|

Н4 |

5.69% |

9.96% |

4.27% |

75% |

|

Н7 |

67.32% |

20.24% |

-47.08% |

-69.9% |

|

Н9.1 |

0.82% |

-0.82% |

- |

Группа по-прежнему поддерживает высокий уровень капитала: показатель достаточности капитала по нормативу Н1 ЦБ РФ по состоянию на конец 2016 г. составил 13,0%. Показатель достаточности основного капитала первого уровня (норматив Н1.1) составил 9,3% (как и для капитала первого уровня — норматива Н1.2), что существенно выше обязательных требований ЦБ РФ (5% и 6% соответственно). По состоянию на конец 2016 г. собственные средства Группы выросли на 9,4% и достигли 22,9 млрд руб. (на конец 2014 г. — 21,0 млрд руб.).

Структура текущих обязательств приведена в следующей таблице.

Таблица 12

Структура текущих обязательств

|

Наименование показателя |

01.01.2016г., тыс. руб. |

01.01.2017г., тыс. руб. |

||

|

вкладов физ. лиц со сроком свыше года |

13 094 447 |

29,58% |

15 605 559 |

17,17% |

|

остальных вкладов физ. лиц (в т.ч. ИП) (сроком до 1 года) |

28 389 789 |

64,13% |

72 900 697 |

80,21% |

|

депозитов и прочих средств юр.лиц (сроком до 1 года) |

938 961 |

2,12% |

643 090 |

0,71% |

|

в т.ч. текущих средств юр. лиц (без ИП) |

938 961 |

2,12% |

643 090 |

0,71% |

|

корсчетов ЛОРО банков |

353 624 |

0,80% |

426 260 |

0,47% |

|

межбанковских кредитов, полученных на срок до 30 дней |

156 000 |

0,35% |

249 665 |

0,27% |

|

собственных ценных бумаг |

0 |

0,00% |

0 |

0,00% |

|

обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность |

1 334 495 |

3,01% |

1 058 959 |

1,17% |

|

ожидаемый отток денежных средств |

5 713 405 |

12,91% |

10 062 468 |

11,07% |

|

текущих обязательств |

44 267 316 |

100,00% |

90 884 230 |

100,00% |

За рассматриваемый период сильно увеличились суммы остальных вкладов физ. лиц, межбанковских кредитов, полученных на срок до 30 дней, уменьшились суммы депозитов и прочих средств юр. лиц (сроком до 1 года), при этом ожидаемый отток денежных средств увеличился за год с 5,71 до 10,06 млрд.руб.

На рассматриваемый момент соотношение высоколиквидных активов и предполагаемого оттока текущих обязательств дает нам значение 144,81%, что говорит хорошем запасе прочности для преодоления возможного оттока средств клиентов банка.

Объем активов, приносящих доход банка, составляет 87,47% в общем объеме активов, а объем процентных обязательств составляет 70,50% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупным российским банкам (84%).

Таблица 13

Структура доходных активов

|

Наименование показателя |

01.01.2016г., тыс. руб. |

01.01.2017г., тыс. руб. |

||

|

Межбанковские кредиты |

8 438 760 |

7,01% |

9 377 597 |

6,60% |

|

Кредиты юр.лицам |

2 984 732 |

2,48% |

4 411 549 |

3,10% |

|

Кредиты физ.лицам |

96 160 143 |

79,85% |

98 532 799 |

69,31% |

|

Векселя |

0 |

0,00% |

0 |

0,00% |

|

Вложения в операции лизинга и приобретенные прав требования |

0 |

0,00% |

1 368 649 |

0,96% |

|

Вложения в ценные бумаги |

5 940 759 |

4,93% |

18 489 583 |

13,01% |

|

Прочие доходные ссуды |

0 |

0,00% |

0 |

0,00% |

|

Доходные активы |

120 423 849 |

100,00% |

142 170 563 |

100,00% |

Видно, что сильно увеличились суммы «Вложения в операции лизинга и приобретенные прав требования», «Вложения в ценные бумаги», а общая сумма доходных активов увеличилась на 18,1% c 120,42 до 1421,7 млрд руб.

Таблица 14

Структура собственных средств

|

Наименование показателя |

01.01.2016г., тыс. руб. |

01.01.2017г., тыс. руб. |

||

|

Уставный капитал |

6 772 000 |

36,52% |

6 772 000 |

31,75% |

|

Добавочный капитал |

-95 922 |

-0,52% |

182 391 |

0,86% |

|

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

6 944 043 |

37,45% |

11 005 131 |

51,59% |

|

Неиспользованная прибыль (убыток) за отчетный период |

4 618 321 |

24,90% |

3 031 928 |

14,21% |

|

Резервный фонд |

305 800 |

1,65% |

338 600 |

1,59% |

|

Источники собственных средств |

18 544 242 |

100,00% |

21 330 050 |

100,00% |

За год источники собственных средств увеличились на 15,0%.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации АО «Альфа-Банк» свидетельствуют о множественном наличии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

Надежности и текущему финансовому состоянию банка можно поставить оценку «удовлетворительно».

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ПРОЦЕССА УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ АО «Альфа-Банк»

3.1 Общие рекомендации по улучшению управления ликвидностью и платежеспособностью АО «Альфа-Банк»

Для совершенствования управления ликвидностью и платежеспособностью в АО «Альфа-Банк»рекомендуется применение Российского стандарта качества управления риском ликвидности.

Первоначально идея разработки и внедрения стандартов качества банковской деятельности была предложена руководством Банка России и Ассоциации российских банков (АРБ) и одобрена банковским сообществом на научно-практической конференции «Банки. Процессы. Стандарты. Качество» в 2005 г. в г. Уфа. Под стандартом качества банковской деятельности следует понимать документ, используемый на постоянной основе кредитными организациями, в котором определяются качественные характеристики деятельности банка, требования к организации процессов производства банковских продуктов (услуг), процессов управления, а также к результатам деятельности кредитной организации. Данный документ носит добровольный характер. В свою очередь, стандарт качества банковского продукта (услуги) — это совокупность свойств и характеристик конкретного банковского продукта (услуги), которые придают ей способность удовлетворять потребности клиентов и позволяют однозначно оценить риски и рыночную стоимость банковского продукта (услуги)[13].

Впервые о стандартах качества в управлении рисками на мировом уровне было заявлено специалистами Базельского комитета по банковскому надзору, которые создали управляющие центральными банками западных стран в конце 1974 г. Это было связано с тем, что возникли серьезные трудности на международных финансовых и кредитных рынках. В 1975 г. состоялось первое заседание Базельского комитета. С того времени заседания проводятся 3–4 раза в год. В Комитет входят такие страны, как Бельгия, Канада, Франция, Германия, Италия, Япония, Люксембург, Нидерланды, Швеция, Швейцария, США, Англия. В его работе участвуют представители как центральных банков, так и кредитных организаций. Базельским комитетом изложены принципы к организации системы эффективного управления банковской деятельностью, которые предлагается брать за основу при стандартизации. Так, в российских кредитных организациях периодически проводятся конференции для улучшения качества их деятельности.

Впервые проект Стандарта качества управления риском ликвидности в кредитных организациях (далее — Стандарт) был разработан в 2006 г. Сбербанком России. Согласно ключевому документу АРБ «Стандарты качества банковской деятельности. Основные положения и требования» данный Стандарт представлен в виде таблицы-матрицы, состоящей из требований к элементам организации процесса управления (составляющим процесса), отраженных по вертикали, и уровням зрелости процесса от «начального» до «оптимизированного», представленных по горизонтали.

В качестве элементов управления процессом определены такие составляющие, как «маркетинговая», «технологическая», «организационная», «управленческая», «информационная», «программно-техническая», «кадровая», «имущественно-техническая», а также требования к раскрытию информации о процессе и его результатах.

Кроме того, в Стандарте представлен состав лиц-пользователей, учтены наличие политики и внутренние документы по управлению риском ликвидности банка, ответственных органов управления и подразделений, процедуры оценки и планирования состояния ликвидности в целом, а также методика для проведения анализа состояния ликвидности и др.

Предметом регулирования Стандарта является процесс управления ликвидностью в кредитных организациях, предполагающий комплекс взаимосвязанных организационных, информационных, финансовых и юридических мероприятий по единой технологии обеспечения своевременного и полного исполнения кредитной организацией своих обязательств.

Основными заинтересованными сторонами (пользователями) Стандарта являются:

- клиенты кредитных организаций;

- органы управления кредитных организаций;

- сотрудники кредитных организаций;

- контролирующие органы в сфере банковского регулирования и надзора;

- другие участники рынка (аудиторы, профессиональные ассоциации, рейтинговые агентства и др.).

Ключевые цели данного Стандарта:

- улучшение показателей ликвидности с помощью использования двух международных стандартов для финансирования ликвидности;

- создание единого набора требований к созданию, исполнению, поддержанию и постоянному улучшению управления риском ликвидности в кредитных организациях;

- повышение конкурентоспособности и финансовой устойчивости кредитных организаций в результате приведения мер по управлению риском ликвидности согласно российской и международной практике.

В настоящее время Стандарт утвержден Координационным комитетом АРБ и носит для кредитных организаций рекомендательный характер, хотя ряд его положений требуют конкретизации и корректировок с учетом произошедших изменений после кризиса 2008 г. Главная особенность Стандарта, так же как и других стандартов, заключается в том, что он предъявляет требования не к качеству продукта банков напрямую (состоянию ликвидности кредитной организации), а к системе организации управления риском банковской ликвидности и является одним из основных инструментов для повышения качества управления банковской ликвидностью. Об этом свидетельствуют следующие обстоятельства[14]:

- осуществление коммерческими банками самооценки уровня зрелости процесса управления риском ликвидности по некоторым составляющим Стандарта и, исходя из этого, выявление для себя допустимого уровня, который будет являться основой для повышения качества управления банковской ликвидностью;

- улучшение в целом процесса управления риском ликвидности и, в частности, в направлении переориентации управления риском ликвидности на использовании концепции денежных потоков;

- зависимость качества управления риском ликвидности в кредитной организации от активного надзора со стороны Совета директоров, исполнительных органов правления, адекватной оценки политики и процедур в области управления и контроля за состоянием ликвидности, адекватности расчета величины рисков, мониторинга и информационных систем для принятия управленческих решений, а также от всеобъемлющего внутреннего контроля.

«Маркетинговая» составляющая Стандарта дополнена показателем краткосрочной ликвидности и стабильного долгосрочного финансирования. Согласно первому показателю кредитные организации должны поддерживать необходимую величину высоколиквидных активов, с помощью которой возможно будет конвертировать в денежные средства для удовлетворения потребностей кредитной организациями в ликвидных средствах в течение 30 календарных дней. Для этого под контролем надзорных органов кредитные организации должны будут проводить стресс-тестирование и сообщать им об их результатах, в которых должное внимание будет уделяться сценариям макроэкономических системных шоков и внутренних проблем банка.

Кредитные организации должны иметь в наличии объем стабильных пассивов для финансирования долгосрочных активов (инвестиционные активы, уровня их ликвидности. Такой подход поможет минимизировать возможное резкое ухудшение показателя ликвидности и предотвратить создание банками запаса ликвидных активов за счет краткосрочных источников финансирования, срок погашения которых наступает сразу после установленного в надзорном порядке нормативного периода.

«Технологическая» составляющая Стандарта предъявляет требования к технологии производства продуктов, процессам управления: разработка стратегии, политики и внутренних регламентирующих документов, оценка и планирование состояния ликвидности. Следовательно, охарактеризованы следующие общие требования к внутренним регламентирующим документам в области управления банковской ликвидностью:

- внутренние документы обязаны содержать стандарты и инструкции, представляющие собой методическое обеспечение реализации политики в области управления банковской ликвидностью;

- документы необходимо регулярно пересматривать в зависимости от финансовых результатов банка и изменений внутренней и внешней среды;

- документы следует разрабатывать с учетом рыночной позиции банка в финансовой системе, бизнес-стратегии банка, уровня развитии технологий и персонала;

- банком должен быть разработан определенный план действий на случай непредвиденных ситуаций для восстановления банковской ликвидности с учетом результатов стресс-тестирования. При этом результаты стресс-тестирования должны быть сопоставимы с различными показателями: балансовая стоимость активов, финансовый результат, величина взвешенных по риску активов, разрыв банковской ликвидности и т. д.

В «организационной» составляющей Стандарта конкретизированы следующие общие требования к органам управления и контроля за риском ликвидности:

1. Совет директоров является координирующим органом в кредитной организации, который должен:

- утверждать внутренние документы и политики банка, регламентирующие стратегические направления деятельности банка (включая Стратегию развития, общую Стратегию управления риском ликвидности, внутренний контроль и др.);

- нести общую «окончательную» ответственность за результаты деятельности кредитной организации, ежегодно пересматривая и утверждая общую Стратегию управления риском ликвидности, а также за организацию и корпоративное управление кредитной организации (соблюдение корпоративных ценностей, принципов управления и установление собственных уровней корпоративной ответственности);

- проводить мониторинг за ходом реализации общей Стратегии развития бизнеса банка, учитывая финансовый интерес в долгосрочном периоде подверженности риску ликвидности и способности эффективно управлять ими;

- ежегодно производить контроль за общей Стратегией управления риском ликвидности, реализацией политик по управлению риском ликвидности, системой внутреннего контроля, определения политик в области оплаты труда (вознаграждений), утверждения внутренних документов;

- выполнять и периодически обновлять правила и другие документы, нормативные акты, касающиеся структуры фирмы и обязанности организации;

- следить за тем, чтобы операции со связанными сторонами (включая в рамках группы) анализировались с точки зрения рисков и проводились с определенными ограничениями (например, чтобы соблюдалось правило «на расстоянии вытянутой руки») и чтобы корпоративные и операционные ресурсы кредитной организации не разворовывались или не расходовались нецелевым образом;

- рассматривать и утверждать план по финансовой устойчивости банка;

- обновлять базы данных о засекреченных правонарушениях, внедрять новые технологии;

- осуществлять контроль над специализированными комитетами (комитет по управлению активами и пассивами, служба внутреннего контроля (аудиторский комитет), комитет по управлению рисками), заключаемый в подчинении и регулярном представлении ими периодической отчетности и иной аналитической информации;

- контролировать деятельность исполнительных органов, проводя регулярные встречи с ними, а также устанавливать формальные стандарты деятельности членов исполнительных органов кредитной организации[15].

2. Исполнительные органы управления должны:

- состоять из лиц, несущих ответственность за оперативное управление кредитной организацией;

- обладать необходимым опытом, компетенцией и навыками для управления делами кредитной организации и надлежащим образом контролировать деятельность наиболее важных работников банка;

- под руководством высшего управления — Совета директоров обеспечивать соответствие деятельности банка стратегии его бизнеса, целевым показателям финансовой устойчивости к риску и политике кредитной организации;

- поддерживать структуру управления риском банковской ликвидности, обеспечивающую отчетность и прозрачность;

- вести работу над разработкой политики и практики по управлению банковской ликвидностью в соответствии с определенным уровнем риска ликвидности;

- осуществлять мониторинг и контроль за системой управления риском ликвидности (финансовыми и нефинансовыми) в соответствии с утвержденной Стратегией управления риском ликвидности и параметрами «аппетита к риску», которым подвергается кредитная организация (комплексная и независимая структура по управлению риском ликвидности и эффективная система внутреннего контроля).

3. Комитет по управлению активами и пассивами, на наш взгляд, должен осуществлять управление активами и проектирование финансирования, учитывая внутренние и внешние условия и изменения, а также определять количественные значения приемлемого уровня риска ликвидности.

4. Подразделения, организующие контроль за риском банковской ликвидности, должны осуществлять проверку по соблюдению требований ликвидности, вести работу над разработкой предложений по осуществлению мер для поддержания банковской ликвидности применительно для различных сценариев, а также контролировать объемы и стоимость резерва банковской ликвидности.

5. Служба управления риском ликвидности (Комитет по управлению риском ликвидности) осуществляет подготовку следующих вопросов:

- идентифицировать основные банковские риски, которым подвергается кредитная организация;

- оценивать основные банковские риски и степень подверженности им;

- отслеживать объемы рисков и заниматься на постоянной основе планированием (расчетом) капитала на их покрытие;

- оценивать решения по принятию определенных рисков, мер, направленных на их смягчение, и соответствия принимаемых решений утвержденным Советом директоров целевым показателям устойчивости к риску и политике по управлению рисками;

- готовить для Совета директоров рекомендации и прогнозы в отношении

текущего и перспективного уровня риска банковской ликвидности.

6. Служба внутреннего контроля (Аудиторский комитет), в свою очередь, должна для каждого существенного риска предусматривать адекватную политику, процедуры управления и другие меры, а также проверки надлежащего применения этой политики, процедур и других мер; обеспечивать уверенность в том, что финансовая и управленческая информация является достоверной, своевременной и полной и что кредитная организация выполняет все свои обязательства, а также содействовать Совету директоров кредитной организации в правильном определении риска ликвидности, его оценки, управления и контроля, а также в реализации функций внутреннего контроля за риском ликвидности. Кроме того, процедуры внутреннего контроля должны также определять, насколько точно кредитная организация следует утвержденной политике и процедурам, а также нормам действующего законодательства.

7. Служба риск-менеджмента (Аудиторский комитет функций риск-менеджмента) должна:

- отвечать за общие подходы к организации системы управления риском банковской ликвидности;

- обеспечивать соответствие суммарных лимитов на риск значению, зафиксированному в Декларации «аппетита к риску» (Risk Appetite Statement, RAS) «Аппетит к риску» является базовым элементом надлежащих практик риск-менеджмента, который должен быть интегрирован в Стратегию развития банка, процесс планирования и управления капиталом;

- возглавляться независимым исполнительным Директором по рискам (Chief risk officer, CRO), который должен сообщать Совету директоров и его исполнительным органам своевременную и достаточную информацию о характере и уровне риска ликвидности, о том, каким образом величина капитала и уровень ликвидности соотносятся с принятым риском банковской ликвидности.

Общие требования к «управленческой» составляющей Стандарта, на мой взгляд, включают следующие моменты:

1. Политику в области управления и контроля за состоянием банковской ликвидности (далее — политика) следует детализировать в части содержания стратегии финансирования с целью диверсификации источников и направлений фондирования.

2. Политика содержит план действий (перечень мероприятий) коммерческого банка на случай чрезвычайных обстоятельств (краткосрочных и долгосрочных), включающий в себя Стратегию управления кризисом ликвидности, процедуры восполнения дефицита ликвидности. В плане действий должны быть четко распределены ответственность и обязанности, а также предусмотрены детализированные процедуры введения плана в действие.

3. В политике должен быть предусмотрен приемлемый уровень риска ликвидности.

4. В соответствии с политикой кредитные организации должны обеспечивать ежедневное управление внутридневной ликвидностью и соответствующими рисками как в нормальных условиях, так и в случае возникновения непредвиденных обстоятельств, содействуя таким образом бесперебойному функционированию платежных и расчетных систем и своевременному исполнению обязательств по платежам и расчетам.

5. В политике должен быть определен порядок управления доступом к рынку заемного капитала и обеспечения постоянного присутствия на выбранных площадках (межбанковские кредиты, операции с обратным выкупом, кредиты Банка России, участие в системе банковских электронных срочных платежей), а также порядок управления финансовыми инструментами, в том числе обремененными и необремененными залогом активами, содержащими процедуры своевременного востребования обремененных залогом активов.

6. Политика должна уточняться с учетом результатов проведения стресс-тестирования.

7. Банк должен располагать планом по восстановлению финансовой устойчивости на основе стандартов Совета финансовой стабильности, учитывающим риски ликвидности, принимаемые банком, а также конкретные направления в бизнесе банка, нарушение в которых может привести к проблемам не только в деятельности банка, но и негативно сказаться на отдельных сегментах финансового рынка, группах кредиторов/вкладчиков[16].

В «информационную» составляющую Стандарта добавлена информация, используемая для оценки и планирования состояния ликвидности, которая включает сведения о ценных бумагах — акциях (например, биржевые котировки), долговых рынках (денежные рынки, среднесрочные ноты, долгосрочные долговые бумаги, производные финансовые инструменты, рынки долговых бумаг суверенов и т. д.), о рынке ценных бумаг, товаров, индикаторов по конкретным продуктам, таким как секьюритизированные продукты.

Таблица 15

Принципы управления риском ликвидности в кредитных организациях

|

Принципы Базельского комитета |

Составляющая организации процесса |

Реализация принципа |

|

Руководство и управление риском ликвидности |

Маркетинговая |

Определение для банка допустимого уровня риска ликвидности и введение затрат на его поддержание |

|

Фундаментальный принцип управления и надзора за риском ликвидности |

Технологическая |

Дополнение системой управления риском ликвидности, которая должна будет обеспечить банку противостоять различным стрессовым ситуациям, а также событиям, приводящим к снижению объемов денежных средств, размещаемых и предоставляемых клиентами |

Продолжение таблицы 15

|

Оценка и управление риском ликвидности |

Организационная |

Расширение работой, связанной с прогнозированием денежных средств по активам, пассивам и внебалансовым обязательствам за установленные промежутки времени; подготовкой предложений в стратегию финансирования банка по распределению источников и направленностей, а также по расходам, связанным с поддержанием требуемого уровня ликвидности |

|

Оценка и управление риском ликвидности |

Управленческая |

Дополнение разработкой стратегии финансирования банка, которая обеспечит эффективное распределение его источников и направлений фондирования |

Таким образом, реально повысить качество деятельности коммерческих банков возможно в случае, если участники банковского сообщества своевременно смогут осознать вызовы, возникающие в связи с неудовлетворенностью какой-либо из сторон, и найдут оптимальное решение, которое будет устраивать все заинтересованные стороны и соответствовать наилучшей практике.

Именно такой подход заложен в основу процесса улучшения качества деятельности на основе стандартов качества, проводимого под эгидой АРБ и при поддержке Банка России.

Следовательно, систематизация принципов управления риском ликвидности в кредитных организациях по элементам процесса организации, включенным в Стандарт, позволяют ориентировать кредитные организации на создание таких элементов управления, которые были бы направлены на преодоление нехватки ликвидности в стрессовых ситуациях, а также на гармонизацию банковского надзора за риском банковской ликвидности.

3.2 Проектирование кредитных продуктов для реализации АО «Альфа-Банк»

В 2017 году Банк реализовал целый ряд мероприятий, направленных на совершенствование обслуживания розничных клиентов, разработал новые кредитные продукты для физических лиц, модифицировал и стандартизировал ряд действующих розничных кредитных продуктов. Так, например, Банком:

- реализован пилотный проект, предусматривающий увеличение срока кредитования по потребительским кредитам без обеспечения с 3 до 5 лет;

- реализованы изменения по всем розничным кредитным продуктам с точки зрения требований к непрерывному стажу заемщика на последнем месте работы (с 6 до 4 мес. для физических лиц; до 3 мес. для работников предприятий, являющихся участниками зарплатного проекта / работников Банка);

- реализованы возможности предоставления кредита на рефинансирование потребительских кредитов сторонних банков без обеспечения, а также перечисления денежных средств, направляемых в погашение кредита в стороннем банке, в том числе на текущий счет заемщика, открытый в сторонней кредитной организации[17].

В 2017 году Банк также реализовал серию мероприятий в сфере предоставления пассивных и комиссионных продуктов для розничных клиентов. В частности, Банк внедрил ряд новых продуктов и предложений:

- номинальный счет, открываемый попечителями/опекунами для зачисления денежных средств, выплачиваемых на содержание подопечных;

- реализовал возможность премиального обслуживания клиентов персональным финансовым консультантом;

- оптимизировал и модифицировал условия многих действующих вкладов;

- ввел в действие ряд сезонных вкладов, организовал серию акций.

В 2017 году АО «Альфа-Банк»продолжил активное сотрудничество с международными платежными системами VISA и MasterCard с целью наращивания карточного портфеля Банка.

В настоящее время АО «Альфа-Банк» предлагает дебетовые и кредитные карты различных тарифных планов и категорий.

Продукты Банка адаптированы под запросы всех типов заемщиков и учитывают их региональные особенности. Действуют специальные программы кредитования: для клиентов – работников организаций, заключивших с АО «Альфа-Банк»договоры о зарплатном обслуживании; для клиентов с положительной кредитной историей.

Банк выпускает кредитные карты с льготным периодом кредитования, карты для осуществления ежедневных расчетов, зарплатные карты, карты для осуществления расчетов по программам потребительского кредитования, благотворительные карты, карты для сохранения и приумножения сбережений, карты для получения пенсий и других социальных выплат.

В линейке Банка есть карты различных категорий – от Unembossed до Platinum. Кроме этого, Банк предлагает своим клиентам бесконтактные платежные карты MasterCard PayPass.

В 2017 году Банком в целях развития и оптимизации карточной продуктовой линейки реализован целый ряд мероприятий, в том числе:

- модернизирован продукт «Сервисный», что позволяет клиентам – заемщикам Банка бесплатно оформить расчетную карту для удобного погашения кредитов;

- внедрена и тиражирована на региональную сеть Банка бесконтактная технология эмиссии банковских карт MasterCard PayPass;

- оптимизированы условия по продукту «Социальный», что дает клиентам Банка возможность получать дополнительный доход по остатку на счете 7% годовых;