Организация и разработка бизнес-плана организации(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ БИЗНЕС-ПЛАНА ПРЕДПРИЯТИЯ)

Содержание:

ВВЕДЕНИЕ

Актуальность рассматриваемой темы обусловлена необходимостью создания кафе средней ценовой категории на 70 посадочных мест в Приморском районе. У жителей и гостей района имеется потребность в такого рода предприятии, т.к. в районе преобладают фаст-фуды. Это предприятия низкой ценовой категории, реализующие продукцию среднего качества. Планируемое кафе займет свободную нишу и будет ориентировано на посетителей более взрослого возраста, преимущественно от 20 до 40 лет, работающих людей со средним заработком.

Планирование является важнейшей составной частью успеха хозяйственной деятельности любой организации. С этой точки зрения для эффективной организации бизнеса можно считать необходимым условием разработку бизнес-плана. Бизнес-план позволяет решить проблемы бизнеса. Он включает в себя разработку цели и задач, которые ставятся перед предприятием на перспективу, оценку текущего состояния и тенденций отрасли, сильных и слабых сторон бизнеса, анализ рынка и информацию о клиентах. В нем дается оценка ресурсов, необходимых для достижения поставленных целей в условиях конкуренции.

2015 год оказался одним из сложнейших периодов для российского рынка общественного питания. Снижение потребительской активности, вызванное падением доходов населения, было усугублено действием продовольственного эмбарго и обвалом национальной валюты. Все это привело к значительному росту фудкоста компаний. Над решением этой проблемы в течение всего 2015 года билось большинство российских рестораторов. Снижение трафика и повышение затрат создали крайне тяжелые условия, справиться с которыми удалось не каждому.

По итогам года ключевой индикатор рынка, а именно оборот общественного питания, впервые с 2009 года показал отрицательный прирост на уровне 5,5%. Таким образом, 2015 год оказался кризисным для российского ресторанного рынка.

В числе наиболее пострадавших сегментов российского рынка общественного питания оказались рестораны среднего ценового сегмента, которые по итогам прошедшего года показали падение на уровне 12,4%. Оборот сегмента по итогам 2015 года составил 396 млрд руб. Столь стремительное падение было обусловлено действием продовольственных контрсанкций. Рост издержек компаний, переход на отечественные продукты, изменение меню, повышение цен на блюда – все это является болезненным эффектом от эмбарго. Камнем преткновения стал и обвал национальной валюты, который привел к росту стоимости импортных продуктов, активно используемых ресторанами casual dining. Потеря лояльных посетителей стала неизбежным результатом скопившихся проблем. Крайне высокая инфляция на товары и услуги в условиях падения доходов населения также усложнила задачу рестораторов. Многие россияне стали отказывать себе в посещении ресторанов среднего ценового сегмента, предпочитая им менее дорогие заведения общепита.

Цель работы - разработка элементов бизнес-плана кафе на 70 посадочных мест в Приморском районе города Санкт-Петербург.

Для достижения цели необходимо решить ряд задач:

Разработать и описать пути создания организации, определить ее организационно-правовую структуру.

Рассмотреть сущность, цели, классификацию, основные принципы, этапы, методы планирования;

Выделить виды плана;

Составить план маркетинговой деятельности и организационный план кафе;

Разработать технико-экономическое обоснование кафе.

Предмет исследования - организация бизнес-планирования на предприятии общественного питания.

В работе применяются следующие основные методы научного исследования: кабинетный (сбор и анализ вторичной информации из источников: учебная литература, публикации, электронные источники, законодательство РФ), качественный (наблюдение, экспертное интервью) и количественный (получение количественной информации путем исследования предприятия общественного питания).

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ БИЗНЕС-ПЛАНА ПРЕДПРИЯТИЯ

1.1. Бизнес-планирование как элемент экономической политики организации

Бизнес-план тот документ отражающий экономическое обоснование вложенного капитала в определенный бизнес. В нем показаны затраты на организацию бизнес-идеи, а также мероприятия, необходимые для формирования устойчивого и прибыльного предприятия.

Данный документ является своего рода планом развития бизнес идеи и необходим руководящему составу, в первую очередь, директору, для обсуждения и обоснования принятия того или иного решения в отношении бизнеса.

Разработка и реализация бизнеc-плaна развития производства конкурентоспособной продукции охватывает весь инвестиционный цикл — от первоначальной идеи и создания новой конструкции и образца изделия до его массового выпуска, продажи и послепродажного обслуживания. Инвестиционный цикл состоит из последовательного чередования четырех этапов.

Первый этап — прединвестиционный. Он включает изучение рынков сбыта готовой продукции, их сегментов, выбор возможных поставщиков материалов и оборудования в соответствии с технологией производства, определение требуемого объема инвестиций, разработку схемы финансирования проекта и поиск инвесторов. Ключевым звеном бизнес-плана является стратегия маркетинга и исследование рынка выпускаемых товаров. Результаты исследования рынков должны отразить реальный спрос на товары, что позволяет принять обоснованное решение о целесообразности производства конкретных изделий и объемах их реализации.

На первом этапе решается задача использования прогрессивной технологии изготовления продукции, обеспечивающей выпуск конкурентоспособных изделий, определяется поставщик требуемого оборудования, его технические характеристики и стоимость, условия поставки.

На основе результатов изучения рынка сбыта товаров и технических (технологических) разработок рассчитывается объем производства и продаж продукции в годовых разрезах, определяется величина инвестиций, планируются затраты на выпуск товаров, формируется стратегия маркетинга новой продукции и финансовая стратегия. С применением методов имитационного моделирования задач управления реализацией продукции и получения прибыли обосновываются альтернативные варианты вложения капитала в развитие производства и сбыта товаров, оценивается их эффективность и степень риска

Второй этап реализации инвестиционной программы организации производства и продаж продукции включает в себя инженерное строительство и технологическое проектирование, приобретение оборудования и ввод его в эксплуатацию.

На третьем эксплуатационном этапе осуществляется функционирование производственной базы, выполнение работ по модернизации, расширению, экологическому оздоровлению и замене оборудования, что позволяет расширить производство и продажу выпускаемых товаров.

И на четвертом ликвидационном этапе осуществляется реструктуризация производства и организация выпуска новой продукции, пользующейся спросом на рынке.

1.2. Структура и функции бизнес-плана

Параметры бизнес-планы, как элемента инвестиционного механизма, оказывают влияние на решения, принимаемые субъектами инвестирования, в связи с чем возникает проблема обеспечения качества бизнес- плана.

Проведенный автором анализ методических рекомендаций показал, что существуют различные их группы по разработке бизнес- планов, которые можно разделить:

- по критерию национальной компоненты: международные методики; национальные методики (зарубежные, отечественные);

- по нормативно-правовому критерию: рекомендации, закреплённые и не закреплённые в законодательстве Российской Федерации;

- по критерию авторства: здесь говорится о методиках различных коммерческих структур, фондов и иных нефинансовых организаций; методики, принадлежащие частным лицам, как правило, теоретикам и иным практикующим консультантам.

Результаты исследования показали, что в международных методиках (рекомендации Организации объединённых наций по промышленному развитию, Всемирного банка реконструкции и развития) содержатся требования к структуре и содержанию бизнес- плана, даются рекомендации по расчёту финансовых показателей [1].

В целом они носят справочный характер — такие рекомендации не заостряют внимание на частных факторах, влияющих на реализацию того или иного инвестиционного проекта, в связи с чем, они используются как основа, корректируются и дополняются в ходе разработки бизнес-плана, что в конечном счёте сказывается на качестве бизнес-плана, полноте информационной базы, необходимой для обоснования целесообразности реализации проекта и вложения в него инвестиционных ресурсов.

Страновые рекомендации (методики, используемые в США, Германии, Украине) по бизнес-планированию принимают во внимание социально-экономические особенности конкретной страны. Государство при этом оказывает специфическое воздействие на систему бухучета, статистику, налоговый учет и показатели, которые необходимы для оценки результата от бизнес-проекта, а также принятия решений по дальнейшему развитию бизнеса. То есть, методические указания, в отличие от международных, включают в себя национальную компоненту. Как и международные, они, как правило, не содержат рекомендаций по целесообразности отражения совокупности важнейших факторов, оказывающих влияние на тот или иной инвестиционный проект.

Разработанные в России практические рекомендации в большинстве своем сформированы на основе зарубежных стандартов. В рекомендациях, закреплённых в законодательстве РФ (утверждены Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. № ВК 477), основной акцент делается на бюджетном эффекте реализации инвестиционного проекта [2]. Такие руководства направлены на разработку бизнес-планов узкого круга проектов, в которых, как правило, участвует государство.

Основная функция бизнес-плана, согласно рекомендациям российских коммерческих организаций (ОАО «Сбербанк», ОАО «Россельхозбанк», ФК "Открытие" и др.) — показать, что в современных реалиях выплата кредита реальна. [3]. Нужно отметить, что методики предусматривают участие в программах компаний, с достаточным финансовым обеспечением и большим опытом в бизнесе.

При обращении к рекомендациям, разработанным исследователями-теоретиками или консультантами-практиками, существует большая вероятность подбора методик, учитывающих особенности отдельно взятого инвестиционного проекта и инвестора, однако большинство из них содержат неточности и даже ошибки. Попытка рассмотреть различия в подходах к бизнес-планированию некоторых типов проектов предпринята авторами энциклопедий готовых бизнес-планов, в которых приведены их готовые примеры [4-6]. Тем не менее они не решают проблему обеспечения качества бизнес-плана, так как примеры, приведённые в таких энциклопедиях, являются лишь частными случаями.

На основании результатов проведённого анализа сделан вывод о том, что существует потребность в предложении методического подхода к разработке бизнес-планов, учитывающего множество детерминантов, влияющих на структуру и содержание бизнес-плана различных инвестиционных проектов. Подавляющее большинство методических рекомендаций следует рассматривать как основу, которая при необходимости корректируется и дополняется с учётом факторов, влияющих на тот или иной инвестиционный проект.

Существующие методики при всем их многообразии имеют общие черты в описании требований к сочетанию и содержанию структурных элементов бизнес-плана, позволяют описать наиболее общие черты инвестиционного проекта, оценить его эффективность и возможные риски. В то же время существуют специфические для отдельно взятого проекта характеристики, оказывающие влияние на полноту отражения информации о нем в бизнес-плане.

Подход потребовал обобщить некоторые разделы бизнес-плана, которые часто встречаются в отечественных и зарубежных рекомендациях по бизнес- планированию (табл. 1)

Таблица 1 - Базовая структура бизнес-плана инвестиционного проекта

|

Раздел |

Подраздел |

|

1. Сущность бизнес-проекта |

1.1. Определение задач проекта, установка цели и миссии 1.2. Формирование финансового результата от реализации проекта |

|

2. Правовая основа |

2.1. Обзор нормативно-правовых актов, регулирующих проект 2.2. Внутреннее правовое обеспечение |

|

3. Маркетинговый аспект |

3.1. Обоснование потребности в реализации проекта 3.2. Описание комплекса маркетинга по проекту. Конкурентный анализ |

|

4. Организационный аспект |

4.1. Характеристика инициатора (заказчика) проекта 4.2. Кадровое обеспечение реализации проекта |

|

5. Информационный аспект |

5.1. Характеристика информационной системы проекта 5.2. Описание основных и прикладных программных продуктов |

|

6. Технологии организации биз нес-процессов |

6.1. Подробная характеристика продукции, товаров или услуг 6.2. Описание процесса создания продукта или услуги и участвующих в этом процессе контрагентов |

|

7. Финансово-экономический и социальный аспект |

7.1. Характеристика стратегии финансирования 7.2. Оценка эффективности инвестиционного проекта |

|

8. Риски и перспективы |

|

Рис.1 Формирование структурных элементов бизнес-плана, отражающих требования инвесторов и параметры инвестиционного проекта

Представленная структура может быть применима для большинства бизнес-планов, в то же время она не может обеспечить достаточной и необходимой полноты данных, характеризующих отдельно взятый проект и соответствующих требованиям его инвесторов.

1.3. Финансовое планирование как элемент бизнес-плана

Разработка финансового плана - один из наиболее важных и трудоемких этапов в процессе бизнес-планирования и не только по причине расчета большого объема экономических показателей проекта, но и в силу значимости полученных результатов для принятия ключевых управленческих решений об экономической целесообразности реализации проекта и вложении средств для осуществления инвестиций.

Этапы построения финансового плана:

-

- Сбор данных от заказчика. На этом этапе необходимо получить максимум информации об ожидаемых производственных и экономических показателях, целях разработки бизнес-плана, места предоставления документа, требований к финансовой модели со стороны рассматривающей организации.

- Сбор внешней информации. Например, информация о динамике и прогнозе цен, инфляции, тенденций развития рынка, информация о продукте, технологических особенностей оборудования и т.д.

- Обоснование принятых допущений при отсутствии достаточного объема исходной информации.

- Расчет показателей согласно имеющимся требованиям к форме представления данных.

- Согласование финансовой модели с заказчиком.

Опыт работы в бизнес-планировании показывает, что достаточный объем исходных данных можно получить лишь иногда и только на действующих предприятиях. При разработке финансовых моделей start-up проектов информации никогда не бывает достаточно для построения идеальной финансовой модели согласно всем правилам инвестиционного анализа. Поэтому необходимо достаточно четко и экономически разумно обосновывать принятые допущения.

Также важным моментом при моделировании является разумное следование предъявленным требованиям со стороны рассматривающей организации (инвестора, банка, министерства или иного ведомства). Не всегда эти требования в полной мере соответствуют международным стандартам бизнес-планирования и экономической теории в данной области. Чаще всего такие отклонения связаны с расчетом ставки дисконтирования [2], учета постпрогнозного периода в расчетах, расчете денежного потока [1] для определения сроков окупаемости. При наличии существенных отклонений от теоретически важных предпосылок, необходимо внести корректировки в модель с обязательным теоретическим и экономическим обоснованием внесенных изменений.

Структура финансового плана в обязательном порядке должны содержаться следующие разделы:

-

- Ограничения и допущения, принятые для расчетов.

- Макроэкономическое окружение.

- Налоговое окружение.

- Капитальные вложения и амортизационные отчисления.

- Прогноз доходов.

- прогноз цен;

- прогноз выручки по видам доходам;

- Прогноз операционных и прочих расходов.

- материальные затраты;

- затраты на оплату труда;

- затраты на электроэнергию, тепловую энергию, топливо;

- прочие расходы;

7. Расчет потребности в оборотном капитале.

8.График финансирования проекта.

9. Бюджет доходов и расходов.

10.Бюджет движения денежных средств.

Грамотно составленный финансовой план является базой для оценки ключевых показателей эффективности проекта: сроков окупаемости инвестиций и величине чистого дисконтированного дохода.

ГЛАВА 2 РАЗРАБОТКА БИЗНЕС-ПЛАНА КАФЕ НА 70 МЕСТ

2.1 Бизнес-план Кафе на 70 мест

Описание проекта:

кафе общего типа, рассчитанное на широкую аудиторию;

месторасположение – Санкт-Петербург;

хорошая транспортная доступность;

близость к остановкам общественного транспорта;

70 посадочных мест (12 столиков 4-х местных и 11 столиков 2-х местных);

график работы: с 11:00 до 24:00;

бизнес-ланч: с 11.00 до 16.00;

общая площадь – 190 кв. м.

Финансирование проекта (в процентах):

собственные средства – 100%;

Сметная стоимость реализации проекта – 6061000 руб.

Срок окупаемости проекта 1 год 4 месяца

Разработал:

Заявление о коммерческой тайне

Санкт-Петербург - 2016

РАЗДЕЛ I. ДАННЫЕ О ЗАЯВИТЕЛЕ ПРОЕКТА

|

1. Название компании |

ООО «Бар № 1» |

|

2. Дата образования |

2016 |

|

3. Свидетельство о государственной регистрации |

26547903211 |

|

4. Юридический адрес |

Санкт-Петербург Приморский район |

|

5. ИНН |

45673218901 |

|

6. Сфера деятельности |

предприятие общественного питания |

|

7. Численность персонала |

14 |

|

8. Первый руководитель |

Артемьева Е.В |

|

9. Контактное лицо |

Артемьева Е.В |

РАЗДЕЛ II. Резюме бизнес-плана

1. Сущность проекта

Цель проекта: открытие кафе общего типа на 70 мест рассчитанного на широкую аудиторию.

Кафе пользуются неизменно высоким спросом среди населения, в отличие от ресторанов. Несмотря на кризис, многие не отказывают себе в удовольствии пообедать или посидеть за чашечкой кофе с пирожным.

Любое кафе – это места для встречи друзей, для проведения переговоров или романтического свидания. Все большее количество людей готовы заплатить за эти услуги.

Основные параметры

Проект реализуется компанией ООО «Бар №1», которая организована в 2015 г. К настоящему моменту Компания арендовала помещение под кафе за счет собственных средств, расположенное по адресу: Санкт-Петербург Приморский район. Коммерческое помещение находится в отдельно стоящем здании.

Для многих деловых людей очень важно экономить свое время, поэтому они предпочитают ежедневно обедать, а иногда и завтракать в кафе. Поэтому одной из категорий ваших клиентов будут работники ближайших предприятий и организаций.

Этапы проекта

Частично завершен подготовительный этап – арендовано помещение, отработана концепция, начаты ремонтно-строительные работы и подбор персонала.

После получения финансирования планируется завершить ремонтно-строительные работы, приобрести необходимое оборудование, мебель и инвентарь, получить разрешительную документацию (лицензия на алкоголь). Планируемый срок завершения подготовительных работ по открытию кафе – 3 месяца с момента получения финансирования.

Период раскрутки предполагает начало и развитие продаж, а также выход на ежемесячный объем продаж в количестве 300 средних чеков в день.

Выбор концепции

Концепция кафе заложена в названии — дарить позитив всем гостям, создавать настроение, приносить радость и вызывать улыбку.

Для удобства посетителей есть парковка, Wi-Fi. Кондиционер поддерживает комфортную температуру на протяжении всего года. Кафе предоставляет банкетное обслуживание, подходит для проведения деловых встреч и переговоров, организует детские праздники (в кафе 70 посадочных мест).

Кухня. В кафе представлены блюда русской и европейской кухни, обширная винная карта.

Формат кафе – средняя ценовая категория. Площадь зала – около 190 кв.м. Расчетное количество посадочных мест – 70. Средний чек (счет на одного посетителя) без спиртного – 600 руб., со спиртным составляет – 1100 руб.

Предполагается, что спиртное употребляет около половины посетителей. Планируется обслуживать три основных потока гостей: бизнес-ланч, ужин, банкеты.

Цель проекта:

Открытие современного кафе общего типа в среднем ценовом сегменте.

Услуги. Основные услуги, предоставляемые кафе: великолепные блюда и напитки меню, а уютная атмосфера должна располагать к неспешной беседе.

Преимущества

Основное преимущество кафе – это его местоположение. Центр города в настоящее время насыщен ресторанами и кафе. Проспект Ленина, на котором будет расположено кафе, является одной из главных транспортных магистралей и центра Ленинского района.

Выбор кухни традиционной для нашего города снижает риск смены предпочтений потребителями, и, кроме того, облегчает задачу поиска или замены поваров, а также наличия качественных продуктов.

2. Финансирование проекта

Проект финансируется за счет 100% собственных средств

Таблица 2.1 – Структура инвестиций и финансирования, руб.

|

Инвестиционные расходы |

Собственные средства |

|

Расходы на открытие |

323000 |

|

Оборотный капитал |

1317000 |

|

Основные средства |

4421000 |

|

Итого: |

6061000 |

3. Эффективность проекта

Таблица 2.2 – Финансовые показатели реализации проекта, тыс. руб.

|

год |

2016 |

|

Доход от реализации, тыс.руб. |

24912 |

|

Чистый доход, тыс.руб. |

4703,7 |

|

Рентабельность (%) |

18,9 |

Комплексная оценка параметров проекта свидетельствует о высокой степени инвестиционной привлекательности проекта.

Раздел III. Сведения о компании

Компания не вела коммерческой деятельности. Генеральный директор имеет успешный опыт руководящей работы, в том числе, и руководством кафе.

2. Сведения об основных участниках проекта:

1. Учредитель

2. Директор

Образование – высшее

Опыт работы – 4 года

3. Бухгалтер

Образование – высшее

Опыт работы – 5 лет

4. Шеф повар

Образование – среднее профессиональное

Опыт работы – 3 года

5. Администратор

Образование – высшее

Опыт работы – 4 года

Раздел IV. Анализ положения дел в отрасли

Анализ отрасли

По оценкам BusinesStat, в 2010-2014 гг численность посетителей ресторанов и кафе в России увеличилась на 3,4% и составила 107,5 млн чел. В 2014 г отмечалось сокращение показателя относительно предыдущего периода из-за ухудшения экономической ситуации в стране – люди стали экономить на посещении ресторанов и кафе.

За 2010-2014 гг средний чек посещения ресторанов и кафе увеличился 61,4% и составил 805,7 руб. Наиболее высокий уровень цен отмечался в сегменте Fine Dining – 2263,8 руб по итогам 2014 г. Помимо роста цен на продукты питания даже отечественного производства, на увеличение среднего чека повлияло существенное повышение стоимости аренды коммерческой недвижимости и изменение порядка исчисления налога на имущество организаций общественного питания [5].

В 2010-2014 гг стоимостный объем рынка ресторанов и кафе вырос на 74,1% и достиг 727,8 млрд руб. Рост оборота рынка обусловлен, главным образом, ростом среднего чека из-за увеличения затрат на покупку продуктов питания, аренду помещений, выплату налогов.

На 1 января 2015 г. в Москве насчитывалось 11 087 предприятий общественного питания, из них 7 651 – предприятия общедоступной сети, 3 436 – столовые при учреждениях и организациях.

Обеспеченность жителей предприятиями питания общедоступной сети в Москве составляет около 45 посадочных мест на 1 000 жителей. Увеличение стоимостного объема рынка продолжится в 2015-2019 гг в среднем на 11,6% в год. В 2019 г показатель достигнет 1261 млрд руб. Тем не менее, в 2015-2016 гг рост показателя будет частично сдерживаться сокращением среднего времени пребывания курильщиков в организациях общественного питания, особенно в зимний период и межсезонье.

За меньшее время посетители делают меньше заказов блюд и алкоголя. Нормализация ситуации на рынке ожидается с 2017 г, когда посетители «привыкнут» к новым ценам и запрету на курение, а стоимость аренды снизится в результате сокращения спроса на коммерческую недвижимость [5]. На рисунке 2.1 представлен оборот общественного питания в России.

Рис.2.1 - Оборот общественного питания в России

Из рисунка видно, что оборот с каждым годом увеличивается.

По последним данным Росстата оборот предприятий общественного питания на май 2015 составил 1232519,0 или 101,6% (в сопоставимых ценах) к соответствующему периоду предыдущего года. При проведении своих подсчетов Росстат учитывает оборот ресторанов, кафе, баров, столовых при предприятиях и учреждениях, а также организаций – поставщиков продукции общественного питания [6]. Подводя итог вышеприведенным показателям, хочется отметить, что в России отрасль общественного питания продолжает набирать обороты. Рост оборотов предприятий наблюдается на протяжении четырех последних лет, что свидетельствует о необходимости развития данной отрасли. Услуги общественного питания являются особыми по важности и масштабу. Они занимают определяющее место на отраслевом рынке предоставления потребительских услуг.

Именно услуги общественного питания формируют эффективный механизм удовлетворения потребностей населения в удовлетворении индивидуальных, персонифицированных потребностей потребителей не только в услугах по организации питания, но и по организации досуга населения. Услуги общественного питания на рынке потребительских услуг – категория исторически развивающаяся, изменяющаяся. На том или ином этапе экономического развития нашей страны одни услуги прочно входят в жизнь, становятся традиционными, другие только зарождаются.

В числе наиболее пострадавших сегментов российского рынка общественного питания оказались рестораны среднего ценового сегмента, которые по итогам прошедшего года показали падение на уровне 12,4%. Оборот сегмента по итогам 2015 года составил 396 млрд руб. Столь стремительное падение было обусловлено действием продовольственных контрсанкций. Рост издержек компаний, переход на отечественные продукты, изменение меню, повышение цен на блюда, – все это является болезненным эффектом от этбарго. Камнем преткновения стал и обвал национальной валюты, который привел к росту стоимости импортных продуктов, активно используемых ресторанами casual dining. Потеря лояльных посетителей стала неизбежным результатом скопившихся проблем.

Крайне высокая инфляция на товары и услуги в условиях падения доходов населения также усложнила задачу рестораторов. Многие россияне стали отказывать себе в посещении ресторанов среднего ценового сегмента, предпочитая им менее дорогие заведения общепита. О перетоке посетителей говорят и сами рестораторы. Генеральный директор компании «Фуд-Мастер», Илья Серов, поделился своими наблюдениями с РБК.research. По словам эксперта, причинами падения выручки для суши-баров «Рыба. Рис» и трактиров «Печки-Лавочки» оказались экономические санкции (удорожание и отсутствие ингредиентов), а также экономия и переход в другие рестораны, в том числе и в рестораны быстрого обслуживания «Вилка-Ложка».

Выручка последней, в отличие от других проектов УК «Фудмастер», в 2015 году показала положительную динамику по сравнению с предыдущим периодом.

Повышение цен затронуло и сегмент столовых, обострив конкуренцию на рынке. Основные причины сокращения продаж в столовых и буфетах связаны с двумя трендами, негативно влияющими на этот сегмент общественного питания. Первое обусловлено ростом количества демократичных ресторанов, предлагающих по довольно привлекательным ценам различные комбоменю и бизнес-ланчи. Обилие торговых центров, ежегодно открывающихся в стране, также предоставляет россиянам огромный выбор фаст-фуд заведений. Высокий уровень качества еды и недорогие цены на блюда ежегодно сокращают пул посетителей столовых. Наряду с этим, часть россиян отказывается от столовых, предпочитая питаться в свой обеденный перерыв едой, приготовленной дома. Стремление питаться правильно, а также экономия служат основными мотиваторами подобного поведения. Отметим, что оборот сегмента столовых за 2015 год снизился на 6,8%, составив 221,2 млрд руб.

Рынок кофеен и кафе-кондитерских также не избежал кризиса. В 2015 году оборот сегмента снизился на 3,8%, составив 225,6 млрд руб. Наблюдаемая динамика развития отдельных сегментов отечественного общепита продолжает формировать тренд по демократизации российского ресторанного рынка. С 2013 по 2015 года доля столовых, стрит- и фаст-фуд ресторанов в общем обороте рынка общественного питания неуклонно растет. Если в 2013 году она составляла 33,5%, то в 2015 году данный показатель составил 37,6%. Таким образом, спрос на фаст-фуд и падение ресторанов всех остальных форматов влияет на структуру российского общепита.

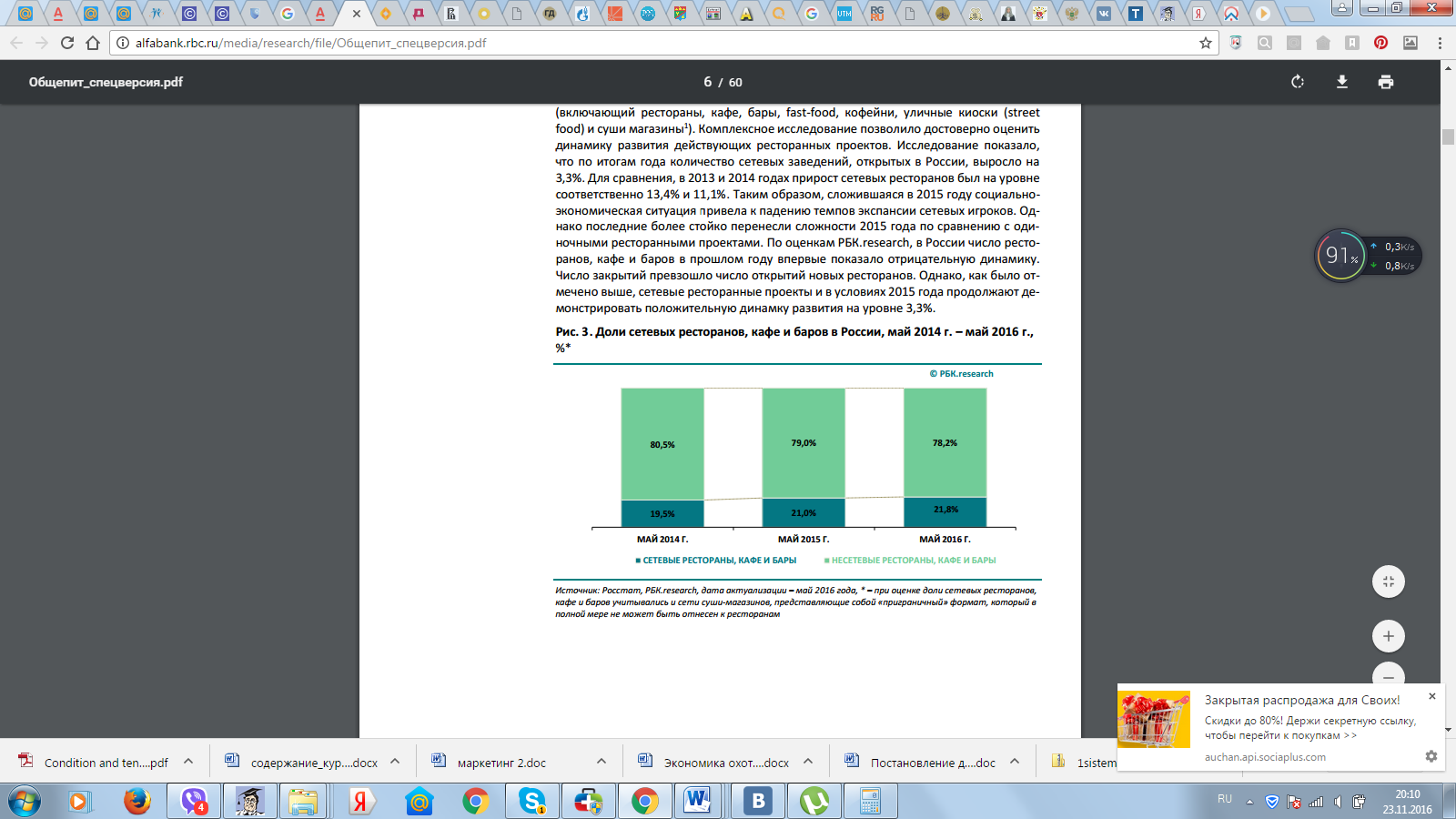

Рис.2.2 - Доли сетевых ресторанов, кафе и баров в России, май 2014 г. – май 2016 г.,%

Комплексное исследование позволило достоверно оценить динамику развития действующих ресторанных проектов. Исследование показало, что по итогам года количество сетевых заведений, открытых в России, выросло на 3,3%. Для сравнения, в 2013 и 2014 годах прирост сетевых ресторанов был на уровне соответственно 13,4% и 11,1%. Таким образом, сложившаяся в 2015 году социально- экономическая ситуация привела к падению темпов экспансии сетевых игроков. Однако последние более стойко перенесли сложности 2015 года по сравнению с одиночными ресторанными проектами. По оценкам РБК.research, в России число ресторанов, кафе и баров в прошлом году впервые показало отрицательную динамику. Число закрытий превзошло число открытий новых ресторанов. Однако, как было отмечено выше, сетевые ресторанные проекты и в условиях 2015 года продолжают демонстрировать положительную динамку развития на уровне 3,3%.

Раздел V. Инвестиционный план

1. Инвестиции в основные средства

Для реализации Проекта планируется закупить кухонное и складское оборудование, мебель. Также планируется закупка компьютеров и специализированного программного обеспечения. Ниже представлена структура инвестиций в основные средства

Таблица 2.3 – Инвестиции в основные средства, руб.

|

Наименование |

Стоимость с НДС |

|

Кассовые аппараты |

36 |

|

Мебель и аксессуары |

850 |

|

Кухонное и складское оборудование |

3300 |

|

Компьютеры и оргтехника |

125 |

|

Программное обеспечение |

110 |

|

Итого основные средства |

4421 |

Помещение:

Месторасположение: г. Санкт-Петербург, Приморский район

Год постройки: 2015

Собственник – ООО «Стройсервис»

Количество этажей: 1 этаж

Материал стен: кирпич

Общая площадь: 190 кв.м.

Таблица 2.4 – Технический план помещения

|

№ |

наименование |

площадь, кв.м. |

|

1 |

Гардероб для посетителей |

10 |

|

2 |

Зал для приема посетителей |

90 |

|

3 |

Склад бара |

5 |

|

4 |

Вспомогательные помещения (коридор, туалеты, лестница) |

16 |

|

5 |

Кухня |

45 |

|

6 |

Склад для хранения продукции |

14 |

|

7 |

Вспомогательные помещения (моечные, туалет для персонала, душ для персонала) |

10 |

|

190 |

2. Инвестиции в оборотные средства

Инвестиции в оборотный капитал будут использоваться для завершения ремонтных работ, закупа продуктов и покрытия первоначальных расходов в течение инвестиционной фазы и первого месяца работы кафе. Ниже представлена структура инвестиций в оборотные средства:

Таблица 2.5 – Инвестиции в оборотные средства, руб.

|

Наименование |

Стоимость с НДС |

|

Ремонтные работы |

400000 |

|

Посуда и инвентарь |

200000 |

|

Первоначальный закуп продуктов |

65000 |

|

Хозяйственные расходы |

180000 |

|

Заработная плата |

205000 |

|

Текущие непроизводственные расходы |

30000 |

|

Тренинг персонала |

42000 |

|

Открытие, презентация |

110000 |

|

Маркетинг и реклама |

85000 |

|

Итого оборотных средств |

1317000 |

Проектирование и ремонт

Компания использует услуги профессиональных проектировщиков по созданию кафе. Исполнительный директор компании г-жа Демина П.Г. имеет опыт работы с ремонтно-строительными компаниями в области проектирования и проведения отделочных и ремонтных работ кафе, так как принимала непосредственное участие в ремонтных работах кафе подобного типа.

Компания привлечет ООО «Каркас» для проведения ремонтно-отделочных работ по кафе.

Посуда и инвентарь

Кафе будет оборудован профессиональной посудой, предназначенной для ресторанов и баров, которая предназначена для интенсивного использования.

Стоимость профессиональной посуды выше бытовой, так как:

− профессиональная посуда долго сохраняет первоначальный вид, не скалываются края, не трескается и не темнеет эмаль, не стирается рисунок;

− профессиональная посуда более устойчива к ударам и падению, реже бьется;

− всегда есть возможность приобрести недостающее количество посуды того же вида.

Первоначальный закуп посуды и инвентаря составит 200000 руб.

Первоначальный закуп продуктов

Первоначальный закуп продуктов планируется в размере 65000 руб. и не включает закуп спиртных напитков. Проектом предусматривается изменение потребности в инвестициях в оборотные средства по мере расширения бизнеса.

3. Типовые расходы при открытии (регистрации):

Юридические услуги (услуги консультанта) 22 тыс.руб.

Расходные материалы, например нотариальное заверение и т.д. 5.

Страхование 50 тыс. руб.

Составление меню, калькуляция и т.д. 85 тыс. руб.

Получение лицензии на алкоголь 70 тыс. руб.

Справка из агентства технической инвентаризации 4 тыс. руб.

Заключение пожарников 5 тыс. руб.

Установка противопожарной сигнализации 65 тыс. руб.

Разрешение санитарно эпидемиологической станции 2 тыс. руб.

Разное 15 тыс. руб.

Итого Расходы на открытие 323 тыс. руб.

Лицензирование

Компания должна получить лицензию на торговлю спиртными напитками. Препятствий в получении данной лицензии нет, так как рядом нет образовательных и дошкольно-воспитательных учреждений.

2.2. операционный план

1. Исходные данные

Таблица 2.6 – Исходные данные по проекту

|

Параметр |

ед.изм. |

значение |

|

Средний чек основной |

руб. |

600 |

|

средний чек со спиртными напитками |

руб. |

1100 |

|

торговые наценка |

% |

200 |

Оказание услуг

|

Параметр |

ед.изм. |

значение |

|

количество рабочих дней |

дней/мес. |

30 |

|

пропускная способность |

||

|

кол-во мест |

70 |

|

|

планируемая заполняемость |

чел/дней |

300 |

|

% посетителей, заказывающих спиртные напитки |

% |

35 |

|

планируемая заполняемость |

чел/мес |

9000 |

|

Срок выхода на планируемую заполняемость |

мес |

4 мес |

|

Стартовая заполняемость кафе как % от планируемой |

50 |

|

|

производственные площади |

||

|

площадь зоны для приема посетителей |

кв.м. |

100 |

|

площадь рабочей зоны |

кв.м. |

90 |

2. План продаж

Таблица 2.7 – План продаж

|

Параметр |

ед.изм. |

значение |

|

пропускная способность (планируемая) |

чел/дней |

300 |

|

пропускная способность (планируемая) |

чел/мес |

9000 |

|

% посетителей, заказывающих спиртные напитки |

% |

35 |

|

Срок выхода на планируемый объем услуг |

мес |

4 |

|

первоначальная пропускная способность как % от планируемой |

% |

50 |

|

% ежемесячного увеличения объема услуг |

% |

12,5 |

|

средний чек со спиртными напитками |

руб. |

1100 |

|

торговые наценка |

% |

200 |

|

месячный плановый оборот (еда и безалкогольные напитки) |

тыс.руб./мес |

2100 |

|

месячный плановый оборот (алкогольные напитки) |

тыс.руб./мес |

3000 |

|

итого месячный плановый оборот (с НДС) |

тыс.руб./мес |

5100 |

3. Расходы

Определение амортизационных отчислений линейным способом

Таблица 2.8 - Расчет амортизационных отчислений

|

№ п/п |

Наименование |

Стоимость ОПФ* на начало года, тыс. руб. |

Срок полезного использования |

Норма амортизации, в % |

Годовые амортизационные отчисления, тыс. руб. |

|

1 |

2 |

3 |

4 = (1 / п.3) · 100% |

5 = (п.2 · п.4)/100% |

|

|

1 |

Кассовые аппараты |

36 |

4 |

25 |

9 |

|

2 |

Мебель и аксессуары |

850 |

5 |

20 |

170 |

|

3 |

Кухонное и складское оборудование |

3300 |

8 |

12,5 |

412,5 |

|

4 |

Компьютеры и оргтехника |

125 |

5 |

20 |

25 |

|

5 |

Программное обеспечение |

110 |

4 |

25 |

27,5 |

|

Итого: |

4421 |

644 |

Расчет показателей ассортимента предприятия Определение стоимости покупных изделий, полуфабрикатов и др. на предприятии

Таблица 2.9 - Показатели ассортимента продукции предприятия

|

№ |

Наименование блюд закусок напитков |

Количество блюд |

Стоимость блюда, руб. |

Суммарное значение, руб. |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Салат «Скаф» |

8 |

190 |

1520 |

|

2 |

Тапасы ассорти |

8 |

195 |

1560 |

|

3 |

Шотландский лосось с рукколой |

8 |

195 |

1560 |

|

4 |

Салат «Лагуна» |

8 |

210 |

1680 |

|

5 |

Тар-тар из семги с авокадо |

8 |

205 |

1640 |

|

6 |

Домашняя буженина с дижонской горчицей |

8 |

190 |

1520 |

|

7 |

Мясное созвездие |

8 |

90 |

720 |

|

8 |

Салат с томатами и моцареллой |

8 |

175 |

1400 |

|

9 |

Салат с курицей и ананасом |

8 |

190 |

1520 |

|

10 |

Ассорти бочковых солений |

8 |

145 |

1160 |

|

11 |

Сырное созвездие |

8 |

205 |

1640 |

|

12 |

Сырный суп с копченым цыпленком |

10 |

155 |

1550 |

|

13 |

Гороховый крем-суп |

10 |

135 |

1350 |

|

14 |

Дальневосточный лосось в соусе «Шампань» |

12 |

235 |

2820 |

|

15 |

Рулет из вырезки говядины с мягким сыром |

12 |

235 |

2820 |

|

16 |

Шейка свиная запеченная с помидорами под сырным соусом |

12 |

235 |

2820 |

|

17 |

Говядина с ореховым соусом |

12 |

280 |

3360 |

|

18 |

Пармская ветчина с фруктами |

12 |

280 |

3360 |

|

19 |

Свинина по-тайски в кисло-сладком соусе |

15 |

255 |

3825 |

|

20 |

Куриная грудка в хрустящем беконе |

15 |

185 |

2775 |

|

21 |

Спагетти по-сицилийски |

20 |

175 |

3500 |

|

22 |

Чизкейк с малиновым соусом |

5 |

120 |

600 |

|

23 |

Мороженое «Домистик» |

5 |

120 |

600 |

|

24 |

Сладкая колбаска |

5 |

120 |

600 |

|

25 |

Сорбет домашний |

10 |

120 |

1200 |

|

26 |

Кофе по-восточному (в турке) |

20 |

90 |

1800 |

|

27 |

Кофе «Американо» |

20 |

85 |

1700 |

|

28 |

Кофе «Фраппе» |

20 |

85 |

1700 |

|

29 |

Чай черный, зеленый, фруктовый |

20 |

60 |

1200 |

|

30 |

Шоколад |

20 |

85 |

1700 |

|

31 |

Яблочный сок |

15 |

40 |

600 |

|

32 |

Апельсиновый сок |

15 |

40 |

600 |

|

33 |

Минеральная вода |

15 |

40 |

600 |

|

34 |

Кока-кола, Sprite, Фанта |

15 |

40 |

600 |

|

35 |

Shwepps |

15 |

40 |

600 |

|

36 |

Штрудель |

50 |

55 |

2750 |

|

37 |

Пирожное трубочка со сливками |

50 |

55 |

2750 |

|

38 |

Слойка с курагой |

50 |

55 |

2750 |

|

39 |

Кекс |

50 |

55 |

2750 |

|

Итого за смену (в т.ч. НДС) |

69200 |

|||

|

Итого за год (в т.ч. НДС) |

24912000 |

Итого за год = Итого за смену · количество смен за год

Таблица 2.10 - Определение стоимости покупных изделий, полуфабрикатов и др. на предприятии

|

№ п/п |

Продукция (наименования) |

Количество продукта по сводной продуктовой ведомости, (ед.изм.) |

Цена за единицу, руб. (в т.ч. НДС) |

Стоимость товара в ценах поставщика, руб. |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Яйцо |

15 |

5 |

75,00 |

|

2 |

Яблочный сок |

8,2 |

70 |

574,00 |

|

3 |

Эстрагон (зелень) |

0,35 |

330 |

115,50 |

|

4 |

Шпинат |

1,0 |

280 |

280,00 |

|

5 |

Шоколад |

0,8 |

300 |

240,00 |

|

6 |

Чеснок |

0,06 |

140 |

8,40 |

|

7 |

Чай черный |

0,04 |

1200 |

48,00 |

|

8 |

Чай фруктовый |

0,02 |

1100 |

22,00 |

|

9 |

Чай зеленый |

0,03 |

1000 |

30,00 |

|

10 |

Уксус бальзамический |

0,25 |

300 |

75,00 |

|

11 |

Укроп свежий |

0,25 |

280 |

70,00 |

|

12 |

Угорь копченый |

0,3 |

1400 |

420,00 |

|

13 |

Тунец соленый |

0,3 |

1600 |

480,00 |

|

14 |

Томаты вяленые |

0,6 |

600 |

360,00 |

|

15 |

Творог |

1,0 |

250 |

250,00 |

|

16 |

Сыр с плесенью |

0,32 |

1300 |

416,00 |

|

17 |

Сыр Пармезан |

0,4 |

1100 |

440,00 |

|

18 |

Сыр моцарелла |

0,5 |

800 |

400,00 |

|

19 |

Сыр маасдам |

0,32 |

650 |

208,00 |

|

20 |

Сыр козий |

0,32 |

900 |

288,00 |

|

21 |

Спагетти |

1,2 |

90 |

108,00 |

|

22 |

Сметана |

0,6 |

180 |

108,00 |

|

23 |

Слойка с курагой |

50 |

12 |

600,00 |

|

24 |

Сливки |

1,5 |

200 |

300,00 |

|

25 |

Сироп земляничный |

0,2 |

115 |

23,00 |

|

26 |

Семга соленая |

1,6 |

1000 |

1600,00 |

|

27 |

Свинина (корейка) |

3,15 |

320 |

1008,00 |

|

28 |

Сахар |

2,0 |

50 |

100,00 |

|

29 |

Салат зеленый (листья) |

0,42 |

250 |

105,00 |

|

30 |

Руккола (зелень) |

0,25 |

380 |

95,00 |

|

31 |

Прованские травы |

0,008 |

1000 |

8,00 |

|

32 |

Помидоры |

0,56 |

150 |

84,00 |

|

33 |

пирожное трубочка со сливками |

50 |

16 |

800,00 |

|

34 |

Печенье |

2,2 |

65 |

143,00 |

|

35 |

Перец молотый |

0,005 |

400 |

2,00 |

|

36 |

Перец болгарский |

1,5 |

190 |

285,00 |

|

37 |

Пармская ветчина |

0,95 |

800 |

760,00 |

|

38 |

Орехи грецкие |

0,36 |

590 |

212,40 |

|

39 |

Огурцы свежие |

0,35 |

100 |

35,00 |

|

40 |

Креветки королевские |

3,35 |

700 |

2345,00 |

|

41 |

Морковь корейская |

0,65 |

120 |

78,00 |

|

42 |

Молоко |

3,2 |

45 |

144,00 |

|

43 |

Минеральная вода |

2,1 |

80 |

168,00 |

|

44 |

Масло сливочное |

1,2 |

300 |

360,00 |

|

45 |

Масло растительное |

0,585 |

85 |

49,73 |

|

46 |

Масло оливковое |

0,85 |

680 |

578,00 |

|

47 |

Манго |

0,5 |

350 |

175,00 |

|

48 |

Малиновый соус |

0,35 |

400 |

140,00 |

|

49 |

Майонез |

0,9 |

100 |

90,00 |

|

50 |

Лук репчатый |

1,05 |

24 |

25,20 |

|

51 |

Лук зеленый |

0,65 |

250 |

162,50 |

|

52 |

Лосось соленый |

1,1 |

890 |

979,00 |

|

53 |

Лимон |

0,15 |

90 |

13,50 |

|

54 |

Курица (филе) |

2,3 |

190 |

437,00 |

|

55 |

Креветки |

0,8 |

210 |

168,00 |

|

56 |

Кофе растворимый |

0,070 |

900 |

63,00 |

|

57 |

Кофе натуральный |

0,35 |

1000 |

350,00 |

|

58 |

Королевская ватрушка |

50 |

12 |

600,00 |

|

59 |

Корнишоны |

0,55 |

100 |

55,00 |

|

60 |

Кока-кола, фанта, sprite |

8,0 |

80 |

640,00 |

|

61 |

Кекс |

159 |

9 |

1431,00 |

|

62 |

Кедровые орешки |

0,28 |

1000 |

280,00 |

|

63 |

Картофель |

2,42 |

10 |

24,20 |

|

64 |

Капуста квашеная |

1,38 |

90 |

124,20 |

|

65 |

Каперсы |

0,075 |

400 |

30,00 |

|

66 |

Какао-порошок |

0,05 |

230 |

11,50 |

|

67 |

Кабачок |

1,55 |

110 |

170,50 |

|

68 |

Желатин |

0,90 |

700 |

630,00 |

|

69 |

Дижонская горчица |

0,23 |

340 |

78,20 |

|

70 |

Грибы белые сушеные |

0,32 |

1450 |

464,00 |

|

71 |

Горошек зеленый консервированный |

0,45 |

130 |

58,50 |

|

72 |

Говядина (вырезка) |

4,5 |

550 |

2475,00 |

|

73 |

Ванилин |

0,002 |

800 |

1,60 |

|

74 |

Брокколи |

1,5 |

160 |

240,00 |

|

75 |

Бекон |

0,4 |

760 |

304,00 |

|

76 |

Баклажаны |

1,525 |

180 |

274,50 |

|

77 |

Базилик (зелень) |

0,33 |

430 |

141,90 |

|

78 |

Апельсиновый сок |

4,2 |

80 |

336,00 |

|

79 |

Апельсин |

0,4 |

65 |

26,00 |

|

80 |

Ананас консервированный |

0,55 |

190 |

104,50 |

|

81 |

Авокадо |

0,31 |

200 |

62,00 |

|

82 |

Swepps |

8,0 |

90 |

720,00 |

|

Итого за смену (в т.ч. НДС) |

26784,83 |

|||

|

Итого за год (в т.ч. НДС) |

9642538,80 |

Определение затрат предприятия на жилищно-коммунальные услуги

Расходы на электроэнергию рассчитываются по формуле:

A = P * m * T * 360 * K = 0,9 * 70 * 12 * 360 * 0,7= 190512 кВт

где, А – годовое потребление электроэнергии, кВт; Р – усредненная норма электронагрузки на одно посадочное место (0,9 кВт/место); m – количество посадочных мест; К – поправочный коэффициент (0,7); Т – время работы ресторана (часов); 360-количество рабочих дней в году.

Расчет холодной и горячей воды:

Для определения расходов воды в предприятиях общественного питания в открытой сети, расчетное количество блюд в час принимается:

Q = (Количество блюд / время работы предприятия) · К · а

где К - коэффициент часовой неравномерности, следует принимать равным 1,5.

а – норма расхода холодной (горячей) воды на 1 блюдо (для холодной – 12 л, для горячей – 4 л.).

Расчет ведется поэтапно:

- расчет литров на час;

- расчет литров в сутки;

- годовой расход воды.

Например:

Qхол. = (618 / 12) * 1,5 * 12 л = 927 л/час

Qгор. = (618 / 12) * 1,5 * 4 л = 309 л/час

Расход воды в сутки будет равен:

Рхол = Q * 12 часов = 927 * 12 = 11124 л/сут

Ргор = Q * 12 часов = 309 * 12 = 3708 л/сут

Годовой расход воды будет равен:

Рхол = Q * 360 дней = 11124 *360 = 4004640 л/год = 4005 м3

Ргор = Q * 360 дней = 3708 * 360 = 1334880 л/год = 1335 м3

Расход стоков в канализацию:

Расход стоков в канализацию = расход горячей воды + расход холодной воды

Дополнительные данные: Компоновочная площадь кафе на 70 мест составляет 190 м2.

Таблица 2.11 - Затраты предприятия на жилищно-коммунальные услуги

|

№ п/п |

Наименование потребляемого ресурса |

Годовой расход |

Цена за единицу, руб. (тариф) |

Суммарные затраты за месяц, тыс. руб. |

Суммарные затраты за год, тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

|

|

1 |

Электроэнергия, кВт |

190512 |

4,84 |

– |

922,1 |

|

2 |

Горячая вода, м3 |

4005 |

88,05 |

352,6 |

|

|

3 |

Холодная вода, м3 |

1305 |

13,59 |

17,7 |

|

|

4 |

Канализация, м3 |

5310 |

10,35 |

55 |

|

|

5 |

Отопление, м2 |

190 |

27,22 |

5,2 |

|

|

6 |

Плата за содержание системы холодного водоснабжения |

9076-02 |

9076,02 |

108,9 |

|

|

7 |

Содержание и ремонт нежилого помещения |

190 |

20,26 |

3,85 |

46,2 |

|

Итого: |

1507,7 |

Определение затрат на оплату труда

Рассчитаем численность персонала кафе, определим заработную плату каждого работника, а также рассчитаем годовую заработную плату по каждому работнику и по предприятию в целом.

Таблица 2.12 -Определение численности персонала, суммарных затрат на оплату труда персонала предприятия

|

Категории работников |

Численность, чел. |

Зарплата одного работника тыс.руб. |

Суммарная зарплата за месяц, тыс.руб. |

Значение зарплаты за год, тыс. руб |

|

1 |

2 |

3 |

4=2·3 |

5=4*12 мес. |

|

Административно-управленческий персонал |

||||

|

Директор |

1 |

25000 |

25000 |

300000 |

|

Шеф-повар |

1 |

20000 |

20000 |

240000 |

|

Бухгалтер |

1 |

25000 |

25000 |

300000 |

|

Итого: |

2 |

840000 |

||

|

Работники производства |

||||

|

Повар 5 р |

4 |

17000 |

68000 |

816000 |

|

Повар 4 р |

4 |

15000 |

60000 |

720000 |

|

Мойщица посуды |

2 |

6000 |

12000 |

144000 |

|

Итого: |

10 |

1680000 |

||

|

Работники торгового зала |

||||

|

Бармен |

2 |

10000 |

20000 |

240000 |

|

Официант |

4 |

8000 |

32000 |

384000 |

|

Итого: |

6 |

624000 |

||

|

Итого общий фонд з/платы |

18 |

3144000 |

||

Таблица 2.13 - Сводные показатели

|

№ |

Показатели |

Значение, тыс.руб. |

|

1 |

2 |

|

|

1 |

Среднесписочная численность работников за год |

16 |

|

2 |

Суммарные затраты на оплату труда за год |

3144 |

|

3 |

Отчисления во внебюджетные фонды |

943,2 |

|

4 |

Средняя заработная плата по предприятию = суммарные зарплаты на оплату труда за год / (среднесписочную численность * 12 месяцев) |

16375 |

Расчет прочих затрат

Расчет расходов на содержание в чистоте помещений

В состав этих расходов входит уборка помещений, примыкающих территорий, вывоз мусора. Расчет производится укрупнено, в размере к площади помещений (норматив на 1 м2 составляет 200 руб.).

190 * 200 = 38000 руб.

Охрана предприятия (если нет договора в вневедомственной охраной)

Предприятие сдается под охрану сторожевому посту с момента закрытия и до момента открытия. . Тариф за один час охраны составляет 120 рублей. С 24.00 до 11.00 часов

11*120*365 = 481800 руб.

Расход на пожарную охрану принимаем в размере 10% от затрат на сторожевую охрану.

481800 * 10 % = 48180 руб.

Расчет расходов на ремонт основных фондов

Сумма расходов на ремонт основных фондов определяется в размере 3% от стоимости активной части основных средств.

4421*3% = 132,6 тыс.рублей

Расчет расходов на рекламу определяется индивидуально.

Потери товаров и технологические отходы рассчитываются в размере 3% от стоимости сырья.

9642538,80 * 3 % = 289276 руб.

Расходы на топливо и ГСМ определяются индивидуально

Техобслуживание оборудования планируются из расчета 0,25% от первоначальной стоимости оборудования в год. Для первого года реализации – равны нулю.

4421 * 0,25 % = 11,1 тыс.руб.

Выбытие посуды и инвентаря определяются индивидуально

Прочие расходы (сбор на инкассацию торговой выручки, стоимость канцтоваров и др.) определяются индивидуально.

Таблица 2.14 – Прочие затраты предприятия

|

№ п/п |

Наименование |

Суммарные затраты за год, тыс.руб. |

|

1 |

Клининговые услуги |

38 |

|

2 |

Охрана предприятия (в случае отсутствия вневедомственной охраны) либо сумма договора с вневедомственной охраной на 1 год |

481,8 |

|

3 |

Пожарная охрана |

48,2 |

|

4 |

Ремонт основных фондов |

132,6 |

|

5 |

Расходы на рекламу |

85 |

|

6 |

Потери товаров |

289,3 |

|

7 |

Расходы на топливо и ГСМ |

130 |

|

8 |

Техобслуживание оборудования |

11,1 |

|

9 |

Выбытие посуды и инвентаря |

40 |

|

10 |

Прочие товары |

95 |

|

Итого: |

1351 |

Расчет производственной себестоимости продукции

Таблица 2.15 - Расчет себестоимости продукции

|

№ п/п |

Наименование |

Суммарные затраты за год, тыс.руб. |

|

1 |

Стоимость аренды помещения (если помещение не куплено) |

1800 |

|

2 |

Амортизационные отчисления (по основным средствам, находящимся в собственности) |

644 |

|

3 |

Стоимость покупных изделий, полуфабрикатов |

9642,5 |

|

4 |

Затраты предприятия на жилищно-коммунальные услуги |

1507,7 |

|

5 |

Затраты на оплату труда персонала предприятия |

3144 |

|

6 |

Отчисления во внебюджетные фонды |

943,2 |

|

7 |

Сумма прочих затрат |

1351 |

|

Итого: |

19032,4 |

2.3 Финансовый план

1. Допущения, принятые в финансовой модели

–период планирования - один год;

– расчеты проводились в постоянных ценах в тысячах рублей;

– годовая ставка дисконтирования рассчитывалась кумулятивным методом.

2. Налоговое окружение

Таблица 2.16 – Налоговое окружение

|

Параметр |

ед.изм. |

значение |

|

налог на прибыль |

% |

20 |

|

налог на имущество |

% |

2,2 |

|

НДС |

% |

18; 10 |

|

страховые выплаты с ФОТ |

% |

30 |

3. Определение основных технико-экономических показателей деятельности предприятия

Определение прибыли

Таблица 2.17 - Определение прибыли

|

№ п/п |

Показатели |

Суммарные значения за год, тыс. руб. |

|

1 |

2 |

|

|

1 |

Выручка от продажи продукции |

24912 |

|

2 |

Себестоимость проданной продукции |

19032,4 |

|

3 |

Валовая прибыль (п.1 – п.2) |

5879,6 |

|

4 |

Налог на прибыль (20% от валовой прибыли) |

1175,9 |

|

5 |

Чистая прибыль (п.3 – п.4) |

4703,7 |

|

6 |

Рентабельность продаж (п.3 : п.1) · 100 |

18,9% |

где:

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Чистая прибыль – это прибыль, остающаяся на предприятии после уплаты всех налогов.

Определение срока окупаемости

Таблица 2.18 - Определение срока окупаемости

|

Показатели |

Года |

||||

|

0 |

1 |

2 |

3 |

4 |

|

|

Первоначальные инвестиции (Затраты начала ведения бизнеса) |

6061 |

1357,3 |

|||

|

Чистый денежный поток |

4703,7 |

4703,7 |

4703,7 |

||

|

Накопленный чистый денежный поток |

-1357,3 |

+3346,4 |

+4703,7 |

||

Срок окупаемости = Инвестиции в проект / Чистая прибыль (годовое значение)

6061 / 4703,7= 1 год 4 месяца

Определение прочих технико-экономических показателей работы предприятия

Затраты на 1 рубль товарной продукции – показатель, отражающий долю текущих затрат в стоимости товарной продукции. Считается как отношение себестоимости продукции к выручке от продажи продукции.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов. Считается как отношение выручки от продажи продукции к стоимости основных фондов.

Выработка – показатель, характеризующий стоимость произведенной продукции, приходящиеся на одного среднесписочного работника. Считается как отношение выручки от продажи продукции к численности работников.

Расчеты заносим в таблицу 2.19:

Таблица 2.19- Основные технико-экономические показатели предприятия

|

Показатели |

Ед. изм. |

Значение |

|

1. Выручка от продажи продукции |

тыс. руб. |

24912 |

|

2. Численность работников предприятия |

чел. |

16 |

|

3. Среднегодовая стоимость основных фондов (основных средств) |

тыс. руб. |

4421 |

|

4. Себестоимость продукции |

тыс. руб. |

19032,4 |

|

5. Затраты на 1 руб. товарной продукции (п.4 : п.1) |

руб. |

0,76 |

|

6. Фондоотдача (п.1 : п.3) |

руб./ руб. |

5,6 |

|

7. Выработка на одного работающего (п.1 : п.2) |

руб. |

1557 |

|

8. Валовая прибыль (п.1 – п.4) |

тыс. руб. |

5879,6 |

|

9. Налог на прибыль |

тыс. руб. |

1175,9 |

|

10. Чистая прибыль (п.8 – п.9) |

тыс. руб. |

4703,7 |

|

11. Рентабельность продаж (п.8 : п.1) · 100 |

% |

18,9% |

|

12. Средняя заработная плата по предприятию |

руб. |

16375 |

|

13. Срок окупаемости проекта |

лет |

1 год 4 месяца |

Общий вывод по проекту: Данные считаются приблизительными, так как неизвестно сколько посетителей будет в день, сколько будет изготовлено и продано блюд. Но рассчитывая на приблизительные данные, выведено, что через 1 год и 4 месяца все расходы, потраченные на приобретение продуктов питания, на оборудование, на заработную плату будут покрыты. То есть дальнейшую прибыль можно пускать на развитие кафе. Закупая новое оборудование, производство можно развить и расширить, что приведет к получению прибыли еще в большем размере, чем оно было в самом начале производства.

Заключение

Актуальность данной темы обусловлена тем, чтобы определить стратегию и необходимые ресурсы для достижения поставленных целей, иначе, планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Стратегическое планирование - это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Динамичный процесс стратегического планирования является тем зонтиком, под которым укрываются все управленческие функции, не используя преимущества стратегического планирования, организации в целом и отдельные люди будут лишены четкого способа оценки цели и направления корпоративного предприятия.

Процесс стратегического планирования обеспечивает основу для управления членами организации. Проецируя все выше написанное на реалии обстановки в нашей стране, можно отметить, что стратегическое планирование становится все более актуальным для российских предприятий, которые вступают в жесткую конкуренцию как между собой так и с иностранными корпорациями. Некоторые организации и предприятия могут достичь определенного уровня успеха, не затрачивая большого труда на формальное планирование. Более того, стратегическое планирование само по себе не обеспечивает успеха. Тем не менее, формальное планирование может создать ряд важных и часто существенных благоприятных факторов для организации.

Современный темп изменения и увеличения знаний является настолько большим, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средство создания плана на длительный срок. Стратегическое планирование дает также основу для принятия решения. Знание того, чего организация хочет достичь, помогает уточнить наиболее подходящие пути действий. Формальное планирование способствует снижению риска при принятии решения. Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях предприятия или о внешней ситуации. Планирование, поскольку оно служит для формулирования установленных целей, помогает создать единство общей цели внутри организации. Сегодня в промышленности стратегическое планирование становится скорее правилом, чем исключением.

Бизнес-план - план развития вида бизнеса, основанный на стратегическом анализе и вытекающий из стратегических решений по виду бизнеса. Стратегические решения определяются целями бизнеса, которые касаются конкурентоспособности и желаемого набора видов бизнеса.

Основная цель разработки бизнес-плана - определить стратегию и необходимые ресурсы для достижения поставленных целей, иначе, планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Объектом работы является кафе на 70 мест.

Целью исследования является разработка бизнес-плана

В качестве теоретических основ в работе были рассмотрены основные понятия и определения в области сущности и структуры бизнес-плана, показателей эффективности.

В рамках курсового проекта был разработан бизнес-план открытия кафе на 70 мест рассчитанного на широкую аудиторию. Хорошей идеей может стать открытие кафе при торговом центре. Хороший торговый центр - отличный источник клиентов для кафе, размещенных в нем. Более того - гарантированный источник. Но, только при условии, что это хороший торговый центр.

Хороший торговый центр - это центр с высокой посещаемостью. Это одна из главных характеристик при выборе. И, вторая важная характеристика - это уровень ТЦ. Как и рестораны, торговые центры бывают рассчитаны на разные ценовые категории и, соответственно на разные группы потребителей.

В работе был проведен расчет основных технико-экономических показателей деятельности предприятия, в том числе выручка составила 24912 тыс.руб., чистая прибыль 4703,7 тыс.руб., срок окупаемости 1 год 4 месяца, рентабельность продаж 18,9%

Данные считаются приблизительными, так как неизвестно сколько посетителей будет в день, сколько будет изготовлено и продано блюд. Но рассчитывая на приблизительные данные, выведено, что через 1 год и 4 месяца все расходы, потраченные на приобретение продуктов питания, на оборудование, на заработную плату будут покрыты. То есть дальнейшую прибыль можно пускать на развитие кафе.

СПИСОК ЛИТЕРАТУРЫ

- Зелль. А. Бизнес-план: Инвестиции и финансирование, планирование и оценка проектов. - М, Ось-89, 2016.

- Бизнес-план. Методические материалы / под ред. Р.Г. Маниловского. - М., Финансы и статистика, 2013

- Блэквелл Э. Как составить бизнес план. – М.: ИНФРА-М, 2012.

4. Инвестиционное проектирование: практическое руководство по экономическому обоснованию инвестиционных проектов / Науч. ред.С.И. Шумилин. – М., 2012.

- Зигель Э.С., Шульц Л.А., Форд Б.Р., Карни Д.С. Составление бизнес-плана. – М., Джон Уайли енд Санз, 2014.

- The successful Business Plan: secrets of strategies, by Khonda Abrams.

- William A. Cohen, Model Business Plans for products business.

- www.bplans.com.

- http://business.bprojects.ru.

- http://kommersant.org.ua/Bizplan.html.

- http://www.smallbusinessadvice.org.uk.

13. http://sbinformation.about.com/od/bizplansamples/Business_Plan_ Samples.html.

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Магия Золота»)

- Банковская гарантия как способ обеспечения исполнения обязательств.

- Формирование группового поведения в организации (Анализ группового поведения в компании «Фокус»)

- Имидж спортивного соревнования (Теоретические основы проведения и организации спортивного соревнования)

- Теоретические основы системы мотивации труда.

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями (Теоретические аспекты психолого-педагогического воздействия на работников)

- Общие положения права о наследовании

- Субъекты малого бизнеса

- Теоретические основы управления оборотными активами

- Определение, основные задачи, функции бухгалтерского учета

- Управление персоналом на современном этапе

- «Ассортиментная политика предприятия (выбрать из ОКВЭД) промышленности» .