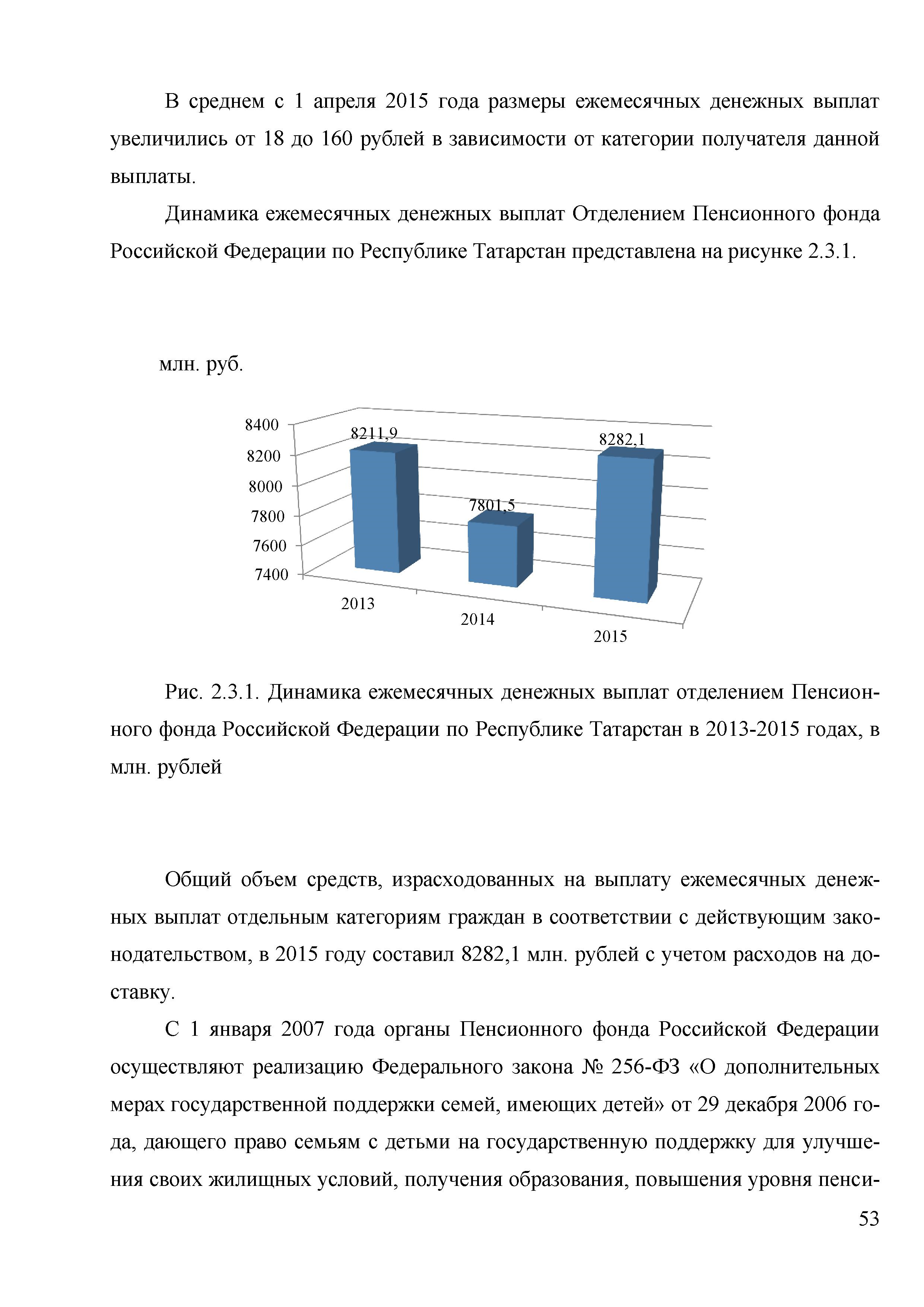

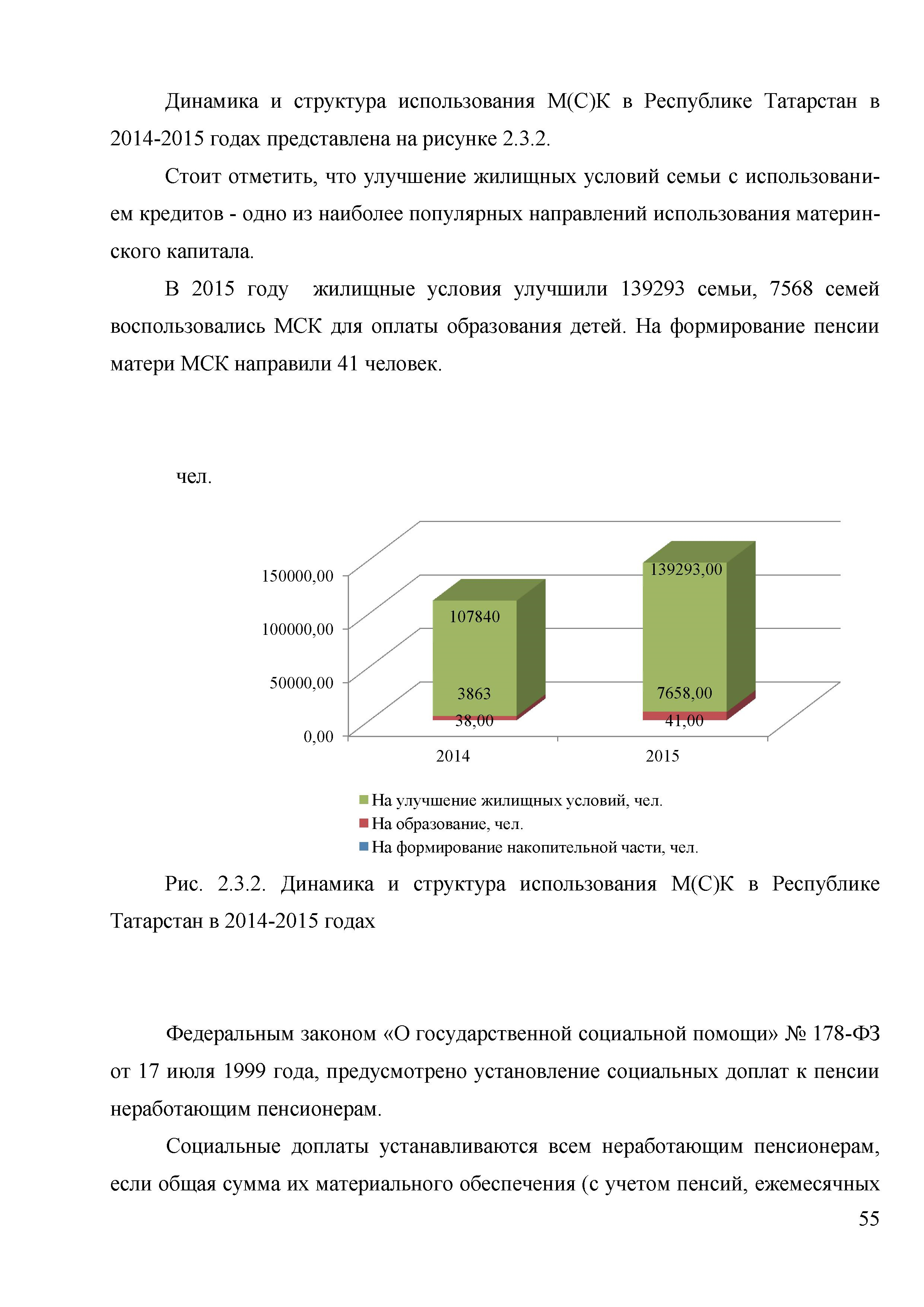

Организация деятельности Пенсионного фонда Российской Федирации

Содержание:

Введение

Актуальность выбранной темы курсовой работы: «Организация деятельности Пенсионного фонда РФ» обусловлена следующими обстоятельствами.

Реформирование российской пенсионной системы, проводимое в настоящее время, является пролонгированным процессом, начатым одновременно с переходом к рыночной экономике.

Действующая пенсионная система сложилась, когда экономические отношения базировались исключительно на государственной собственности и государство жестко регулировало все сферы жизни общества и народного хозяйства. Состояние действующей системы пенсионного обеспечения в Российской Федерации представляет одну из острейших социально-экономических проблем.

Проблема нехватки денежных средств в бюджете Пенсионного фонда Российской Федерации для финансирования страховых пенсий обусловлена серьезной демографической ситуацией в стране. Число пенсионеров с каждым годом растет при сокращении работающей части населения, что приводит к нарастанию нагрузки на трудоспособное население. В России на одного пенсионера приходится 1,7 работающего, что говорит о масштабных диспропорциях. Это положение объясняется особенностями российской пенсионной системы, среди которых можно выделить: низкий пенсионный возраст, высокую долю льготников, возможность получения пенсии для работающих пенсионеров[1]

Значительной проблемой является и теневая занятость. Зарплаты, выдаваемые в конвертах, приводят к недостаточному поступлению страховых взносов в бюджет Пенсионного фонда.

В этих непростых условиях Пенсионный фонд России нуждается в эффективных мерах по стабилизации своего финансового состояния. Причины финансовой неустойчивости Фонда кроятся в нестабильном экономическом развитии страны, в недостаточно эффективном контроле со стороны государства при формировании средств Фонда, в недоработанной нормативно-правовой базе в отношении пенсионного обеспечения.

Возросшая значимость вышеперечисленных проблем в современных социально-экономических условиях и необходимость разработки мер по регулированию финансовой деятельности Пенсионного фонда Российской Федерации определили выбор темы данного исследования.

Над проблемами функционирования финансов и различных звеньев их системы, включая государственные внебюджетные фонды, работают такие российские экономисты, как С.В. Барулин, О.В. Врублевская, Ю.А. Данилевский, С.Б. Ефимова, А.Ю. Казак, A.A. Новикова, Г.Б. Поляк, В.М. Родионова, М.В. Романовский, E.H. Синева, Е.А. Черныш и др.

Отдельные аспекты проблемы обеспечения финансовой устойчивости Пенсионного фонда последнее время рассматривались рядом авторов, в частности Д.Г. Александровым, М.Э. Дмитриевым, А.П. Колесником, Ю.З. Люблиным, М.С. Малютиной, А.Г Соловьевым, Л.П. Якушевым, Ю.В. Якушевым, E.H. Шутяк и др. Меняющиеся социально-экономические, политические условия требуют переосмысления ряда теоретических и методологических вопросов разработки новых, адаптированных подходов, механизмов и методик обеспечения финансовой устойчивой деятельности Пенсионного фонда и управления ее с целью повышения результативности и эффективности использования финансовых ресурсов Фонда.

Цель данной курсовой работы: исследовать особенности организации деятельности Пенсионного фона РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть историю создания и развития Пенсионного фонда РФ;

- Проанализировать экономическую сущность Пенсионного фонда Российской Федерации и его роль в пенсионном обеспечении населения;

- Изучить организационно-правовые основы деятельности Пенсионного фонда Российской Федерации;

- Исследовать особенности организации и финансирования обязательного пенсионного страхования Пенсионным фондом РФ;

- Проанализировать деятельность Пенсионного фонда Российской Федерации по государственному пенсионному обеспечению населения;

- Рассмотреть особенности социального обеспечения Пенсионным фондом Российской Федерации отдельных категорий пенсионеров;

- Сделать выводы по проделанной работе.

Предметом исследования является совокупность отношений, возникающих в процессе формирования и использования финансовых ресурсов Пенсионного фонда Российской Федерации как основного финансового института пенсионной системы, пенсионного обеспечения и страхования.

Объектом исследования выступают действующая в России пенсионная система, бюджет и финансовые ресурсы Пенсионного фонда, а также деятельность органов государственной власти и Пенсионного фонда по финансовому обеспечению пенсионной системы и Пенсионного фонда РФ и управлению их финансовыми ресурсами.

Теоретико-методологическая основа исследования базируется на положениях и концепциях, содержащихся в трудах российских и зарубежных ученых в области экономики общественного сектора, теории государственного регулирования, теории государственных финансов, управления бюджетным процессом.

Информационно-эмпирическая база формировалась на основе законодательных актов Российской Федерации, указов Президента Российской Федерации, постановлений и программных документов Правительства РФ, нормативно-законодательных актов Министерства финансов РРФ, Казначейства России, Пенсионного фонда РФ.

Поставленная цель и задачи определили структуру курсовой работы: она состоит из введения, двух глав, объединяющих шесть параграфов, заключения, списка использованных при написании работы источников и приложения.

1. Пенсионный фонд Российской Федерации: основные теоретические аспекты

1.1. История создания и развития Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 года № 2122-1 «Вопросы Пенсионного фонда Российской Федерации»[2] в целях государственного управления финансами пенсионного обеспечения в России, является самостоятельным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации. До 1990 года средства на государственное пенсионное обеспечение аккумулировались в бюджете Фонда государственного социального страхования, который, в свою очередь входил в состав государственного бюджета страны.

Пенсионная реформа 1990-1994 годов закрепила равную для пенсионного обеспечения правовую оценку всех видов трудовой деятельности и оплаты за нее. На первом этапе система пенсионного обеспечения граждан России продолжала функционировать на основе распределительной схемы советского периода. Пенсионный бюджет пополнялся за счет отчислений от общего Фонда заработной платы предприятий. Но в условиях перехода к рыночному укладу экономики, который сопровождался в начале 90-х годов массовой безработицей и банкротством многих крупных (бюджетообразующих) предприятий, дальнейшая поддержка консолидированной пенсионной системы становилась невозможной. Для выполнения социальных обязательств государства требовался поиск более совершенных финансовых механизмов, отвечающих новым экономическим реалиям.

Эти задачи были возложены на новую финансовую организацию – Пенсионный фонд России. Впервые в стране была создана автономная внебюджетная система финансирования социальных выплат и формирования источников пенсионных капиталов. В течение 1991-1992 годов отделения Пенсионного фонда России были созданы во всех субъектах Федерации[3].

Таблица 1.1.1 показывает этапы создания и развития Пенсионного фонда Российской Федерации.

Таблица 1.1.1

Этапы создания и развития Пенсионного фонда Российской Федерации

|

Этапы |

Наиболее значимые мероприятия |

|

1990-1995 |

22 декабря 1990 года – образование Пенсионного фонда Российской Федерации в целях государственного управления средствами пенсионной системы, с основной функцией – аккумулирование средств и направление их на финансирование выплаты пенсий. 1992 год – создание «единых пенсионных служб» в субъектах Российской Федерации, на которые была возложена также функция и по выплате пенсий. |

|

1996-2001 |

1998 год – начало введения индивидуального (персонифицированного) учета, возложение функций по его ведению на органы Пенсионного фонда. 2000 год – переданы полномочия по выплате пенсий органами Пенсионного фонда. 2001 год – с ведением 24 главы Налогового кодекса «Единый социальный налог»[4] функции по администрированию взносов в Пенсионный фонд перешли к органам Федеральной Налоговой службы. |

|

2002-2004 |

2002 год – начало пенсионной реформы, в основу которой закладываются страховые принципы в деятельности Пенсионного фонда, который Законом № 167- ФЗ от 15 декабря 2001 года[5] призван страховщиком в системе обязательного пенсионного страхования. 2004 год – начало формирования клиентских служб в территориальных органах Пенсионного фонда. |

|

2005-2009 |

2005 год – на органы Пенсионного фонда возложены функции по начислению и выплате гражданам ЕДВ, ДЕМО и социальной помощи в виде набора социальных услуг. 2007 год – на органы Пенсионного фонда возложены функции по управлению средствами материнского (семейного) капитала. 2008 год – на органы Пенсионного фонда возложены функции по управлению средствами пенсионных накоплений по Программе государственного софинансирования пенсий. |

|

С 2010 по настоящее время |

Функции по администрированию взносов в Пенсионный фонд и ФОМС переданы органам Пенсионного фонда. Проведена валоризация пенсий, выплата социальных доплат до прожиточного минимума пенсионеров. С 1 июля 2012 года – начало выплат органами Пенсионного фонда средств пенсионных накоплений пенсионерам. С 1 января 2015 года – введение новой формулы расчета пенсий, перерасчета ранее назначенных пенсий. |

Средства Пенсионного фонда были формально отделены от федерального бюджета, но при этом оставались собственностью Российской Федерации. Данная структура управления пенсионными средствами была не характерна для зарубежных пенсионных моделей, но именно она сыграла важную роль в дальнейшем развитии системы социального страхования в России, в том числе обеспечивая определенную степень защиты пенсионных капиталов в периоды финансовой и экономической дестабилизации.

Первый бюджет Пенсионного фонда Российской Федерации формировался в условиях острого кризиса неплатежей, поэтому одним из первых практических шагов вновь созданной финансовой организации стало привлечение заемных средств в коммерческих банках в размере 6,6 млрд. рублей. Таким образом, Пенсионный фонд решил проблему погашения задолженности союзного и республиканского бюджетов по выплате пенсий и социальных пособий за 1991 год.

По Закону от 20 ноября 1990 года «О государственных пенсиях в России»[6] было определено, что все взносы граждан будут находиться в Пенсионном фонде России, тем самым это было одной из важных перспектив реформирования того времени. Все средства Пенсионного фонда были предназначены только для выплаты пенсии, но в начале 1992 года Закон был не полностью введен в действие, поэтому многие пенсионеры, несмотря на большой стаж работы и неплохую зарплату, получали минимальную пенсию. Чтобы не допустить обнищания пенсионеров, власти регулярно индексировали пенсии. В результате в 1993-1994 годах средняя пенсия превышала прожиточный минимум пенсионера.

Таким образом, пенсионная реформа пыталась привести экономику к финансовой стабильности. С наступлением 90-х годов экономические и демографические показатели стали резко ухудшаться. К середине 90-х годов было решено реформировать пенсионную систему[7] [42].

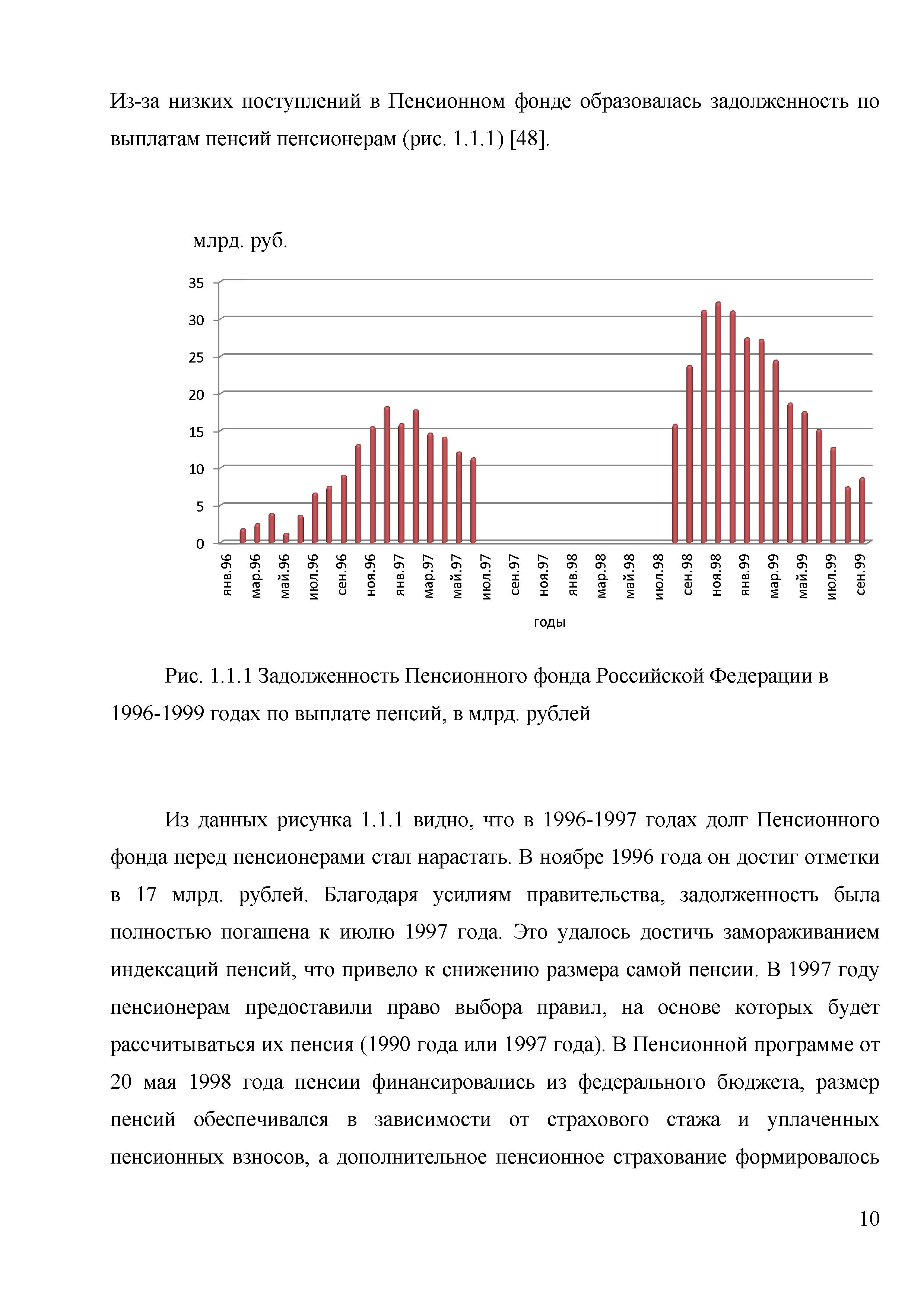

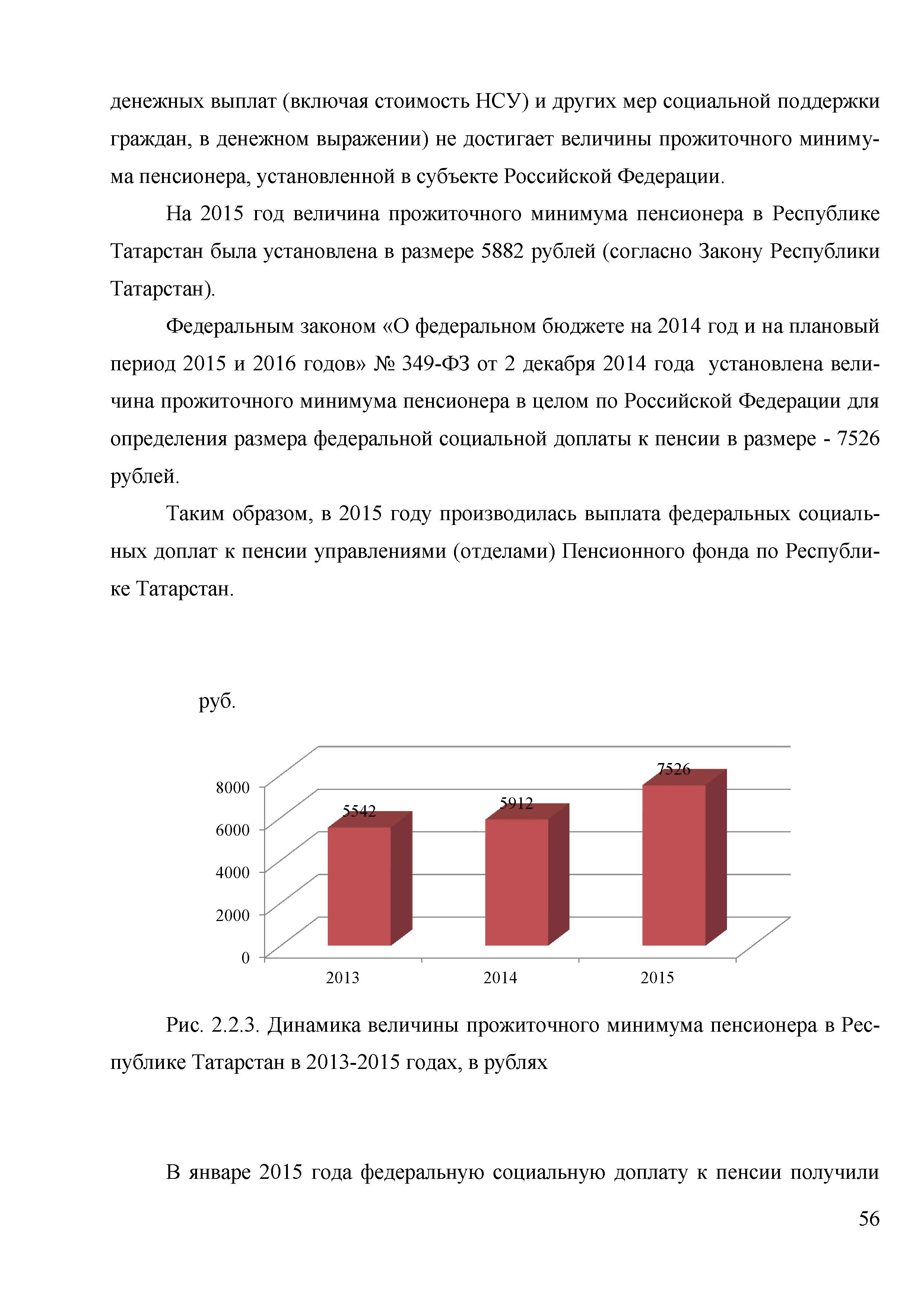

Главной задачей пенсионной реформы 1995-2001 годов было не допустить обнищания пенсионеров. Это было связано с тем, что покупательная способность пенсий снизилась, а количество поступлений в Пенсионный фонд стало меньше. Из-за низких поступлений в Пенсионном фонде образовалась задолженность по выплатам пенсий пенсионерам (рис. 1.1.1)[8].

Рис. 1.1.1. Задолженность Пенсионного фонда Российской Федерации в 1996-1999 годах по выплате пенсий, в млрд. рублей

Из данных рисунка 1.1.1 видно, что в 1996-1997 годах долг Пенсионного фонда перед пенсионерами стал нарастать. В ноябре 1996 года он достиг отметки в 17 млрд. рублей. Благодаря усилиям правительства, задолженность была полностью погашена к июлю 1997 года. Это удалось достичь замораживанием индексаций пенсий, что привело к снижению размера самой пенсии. В 1997 году пенсионерам предоставили право выбора правил, на основе которых будет рассчитываться их пенсия (1990 года или 1997 года). В Пенсионной программе от 20 мая 1998 года пенсии финансировались из федерального бюджета, размер пенсий обеспечивался в зависимости от страхового стажа и уплаченных пенсионных взносов, а дополнительное пенсионное страхование формировалось за счет взносов работодателей и самих граждан. Но из-за экономического кризиса 1998 года средняя пенсия опустилась до 80% прожиточного минимума, а задолженность Пенсионного фонда Российской Федерации перед пенсионерами снова возросла (рис. 1.1.1). В течение полутора лет после кризиса правительство заботилось о повышении минимальных выплат пенсионерам. И лишь в мае 1998 года благоприятная экономическая ситуация позволила полностью погасить долг. В результате к концу 2001 года средняя пенсия приблизилась к прожиточному минимуму пенсионера. Но по Программе пенсионной реформы 2001-2002 годов стало ясно, что пенсионная система вновь нуждается в реформировании, т.к. нужна хорошая нормативно-правовая база, которая подошла бы к существующей экономической ситуации в стране. Тем самым это было началом системной пенсионной реформы.

С 2002 года Российская Федерация взяла курс на достижение финансовой сбалансированности пенсионной системы, началась реализация новой пенсионной реформы, которая позволяет перейти Российской Федерации от уравнительных принципов солидарной пенсии к распределительно - накопительным. С 2003 года трудовая пенсия формируется в системе обязательного пенсионного страхования (ОПС).

На протяжении 2002-2004 годов главной целью реформы было реальное повышение размера пенсии, но, к сожалению, к концу 2004 года размер пенсии вырос лишь на 9%. В 2005-2010 годах базовая и страховая часть пенсий индексировались в соответствии с законом «О трудовых пенсиях». В марте 2005 года базовая часть пенсии была повышена до 900 рублей. В связи с этим правительству приходилось увеличивать долю бюджетного финансирования пенсионной системы. Но из-за кризиса 2008 года нарастал дефицит Пенсионного фонда. Основные усилия властей направлялись на стабилизацию уровня жизни пенсионеров (индексация пенсий). В 2009-2010 годах проводилось ускоренное повышение размера пенсий (рис. 1.1.2)[9].

Из данных рисунка 1.1.2 видно, что с 2010 года ни один из пенсионеров не получал пенсию ниже прожиточного минимума пенсионера. Также можно отметить, что финансовый кризис 2008 года, явился резким толчком к повышению пенсий. В результате этого кризиса, чтобы пенсионеры не обнищали, правительство принимает меры по повышению уровня пенсий, таким образом, к 2014 году средний размер месячной пенсии составил 10889 рубля. В этот период разработана новая пенсионная формула для расчета страховой пенсии, вводится новый порядок формирования пенсионных прав: учитывается стаж, размер страховых отчислений и возраст выхода на пенсию.

Рис. 1.1.2. Средний размер назначенных ежемесячных пенсий

в 2005-2014 годах, в рублях

С 2014-2015 годов россияне могут выбрать тариф на накопительный компонент пенсии: 0% или 6%. Пока граждане делают свой выбор, пенсионные накопления не формируются – в 2014-2015 году все страховые отчисления идут на формирования страховой части пенсии. Вводится система гарантирования пенсионных накоплений.

Делая вывод, можно сказать о том, что необходимость образования Пенсионного фонда заключается в следующем: создание Пенсионного фонда необходимо государству, прежде всего, для более эффективного использования финансовых ресурсов, а также для успешного решения социальной политики в целях достойного пенсионного обеспечения российских граждан[10].

На протяжении всего срока реформы и периодом после нее Пенсионный фонд Российской Федерации не смог сформировать свой бюджет без дефицита, который к концу 2013 года составлял 1 трлн. рублей. В результате было принято решение провести еще одну пенсионную реформу для того, чтобы сократить дефицит бюджета Пенсионного фонда Российской Федерации, создать новую пенсионную формулу, повысить пенсионный возраст.

1.2. Экономическая сущность Пенсионного фонда Российской Федерации и его роль в пенсионном обеспечении населения

Как государственный внебюджетный фонд Российской Федерации, Пенсионный фонд России создан для государственного управления средствами пенсионной системы и обеспечения прав граждан Российской Федерации на пенсионное обеспечение. На сегодняшний день помимо функций финансирования пенсий, материального обеспечения некоторых категорий пенсионеров, Фонд также является страховщиком в системе обязательного пенсионного страхования[11].

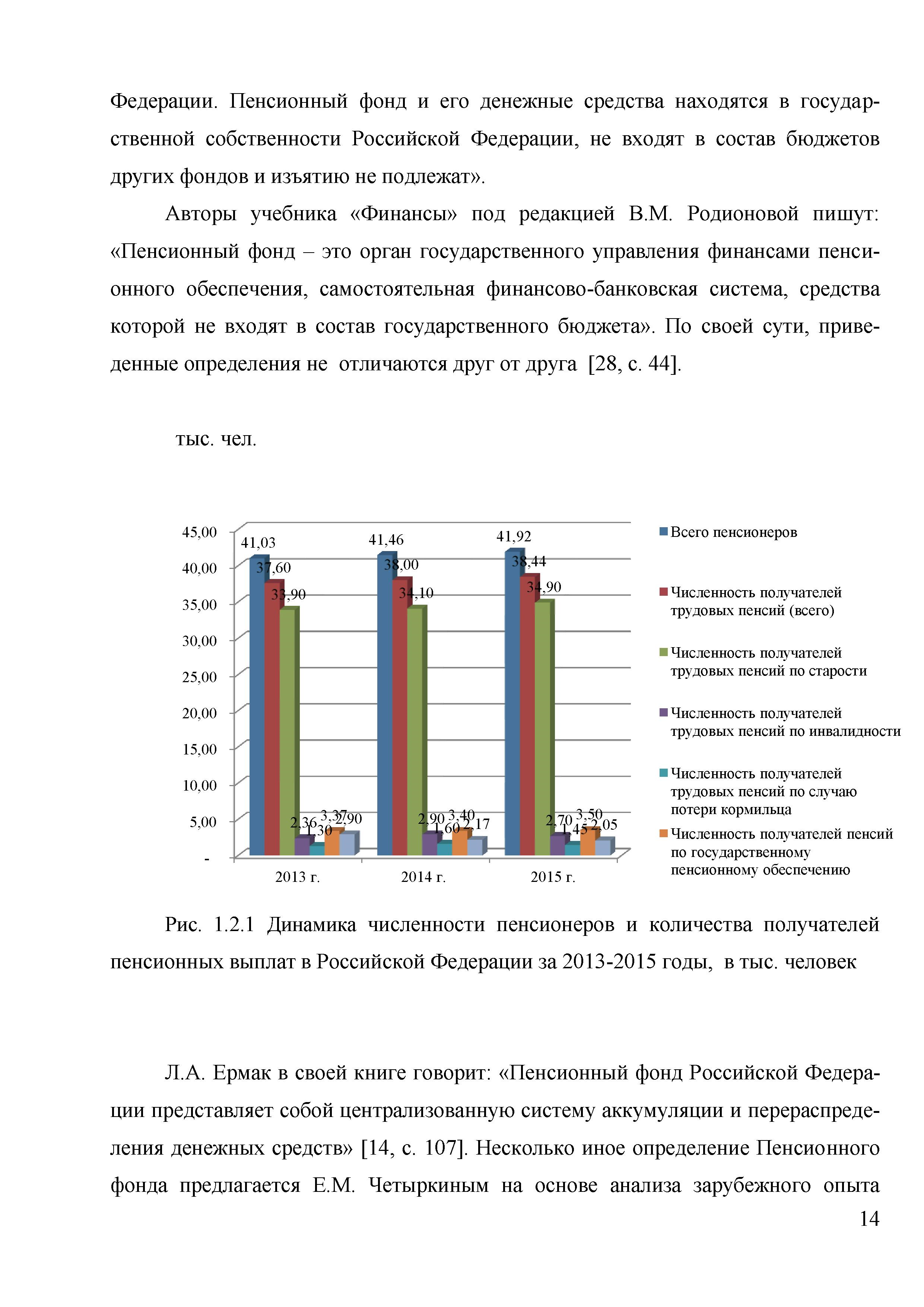

На диаграмме рисунка 1.2.1, представлена информация о численности пенсионеров и количестве получателей пенсионных выплат в Российской Федерации за 2013-2015 годы.

Пенсионный фонд выплачивает пенсии свыше 40 миллионов пенсионеров и социальные выплаты для 20 миллионов льготников, ведет персонифицированный учёт пенсионных прав застрахованных лиц – для свыше 128 миллионов граждан России.

Среди ученых-экономистов и практических работников нет единого мнения по определению понятия «Пенсионный фонд». В Положении о Пенсионном фонде приводится следующее определение: «Пенсионный фонд Российской Федерации – самостоятельное финансово-кредитное учреждение, образованное в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. Пенсионный фонд и его денежные средства находятся в государственной собственности Российской Федерации, не входят в состав бюджетов других фондов и изъятию не подлежат».

Авторы учебника «Финансы» под редакцией В.М. Родионовой пишут: «Пенсионный фонд – это орган государственного управления финансами пенсионного обеспечения, самостоятельная финансово-банковская система, средства которой не входят в состав государственного бюджета». По своей сути, приведенные определения не отличаются друг от друга[12].

Рис. 1.2.1 Динамика численности пенсионеров и количества получателей пенсионных выплат в Российской Федерации за 2013-2015 годы, в тыс. человек

Л.А. Ермак в своей книге говорит: «Пенсионный фонд Российской Федерации представляет собой централизованную систему аккумуляции и перераспределения денежных средств»[13]. Несколько иное определение Пенсионного фонда предлагается Е.М. Четыркиным на основе анализа зарубежного опыта функционирования этих фондов: «Пенсионный фонд – организация, занимающаяся разноплановой деятельностью, которая заключается в аккумулировании денежных средств и их использовании для выплат пенсий и пособий участникам; при этом каждый Пенсионный фонд работает согласно своему уставу и является самостоятельной юридической и финансовой организацией, которая не связана с государственной системой пенсионного обеспечения населения»[14].

В отличие от трех предыдущих определений здесь четко ограничены понятия «Пенсионные фонды» и «Государственная система пенсионного обеспечения». По мнению авторов учебника «Государственные целевые бюджетные и внебюджетные фонды» под редакцией Н.З. Капкаевой и Н.С. Журкиной, такое определение Пенсионного фонда применимо для системы пенсионного обеспечения в зарубежных странах. В современной России такое определение больше подходит для негосударственных Пенсионных фондов[15].

Пенсионные фонды по своей природе имеют двойственный характер. Во-первых, они рассматриваются как важный социальный институт, призванный решать задачи по улучшению материального положения нетрудоспособных членов общества. Во-вторых, пенсионные фонды выступают в роли специфических институтов, аккумулирующих сбережения широких слоев населения для осуществления долгосрочных инвестиций[16].

Большинство Пенсионных фондов в мировой экономике основывается на двух фундаментальных принципах. Первый - добровольное пенсионное накопительное страхование, позволяющее планировать свою пенсию с учетом личных потребностей. Пенсия в этом случае выплачивается из средств, откладываемых будущими пенсионерами на протяжении их трудовой деятельности. Второй – солидарность. Пенсии выплачиваются из отчислений ныне работающих. Во всем мире популярны негосударственные пенсионные фонды, позволяющие пенсионерам существенно улучшить свое материальное положение.

В условиях экономического кризиса, падения цен на нефть, нестабильности рубля и высоких макроэкономических и бюджетных рисков, одной из первоочередных задач, требующих решения, является обеспечение устойчивости пенсионной системы Российской Федерации и гарантий социально приемлемого уровня пенсионного обеспечения в текущем периоде и среднесрочной перспективе.

Представляется, что в сложившихся непростых макроэкономических условиях при прогнозируемом дефиците средств федерального бюджета и росте расходов Пенсионного фонда Российской Федерации, одновременное достижение целей достойного уровня пенсионного обеспечения граждан Российской Федерации, и долгосрочной финансовой устойчивости национальной пенсионной системы, является малореалистичным, несмотря на значительный объем расходов Пенсионного фонда Российской Федерации[17].

Пенсионный фонд России является одним из крупнейших государственных институтов, к сфере ведения которого относятся самые социально значимые услуги, в первую очередь, по установлению и выплате пенсий и иных выплат, имеющих пенсионных характер. Действующая в России система пенсионного обеспечения основана на принципах солидарности пенсионных накоплений и распределении части доходов работающих граждан в пользу пенсионеров. К компетенции Пенсионного фонда также относятся вопросы различных социальных выплат отдельным категориям граждан и материнского (семейного) капитала.

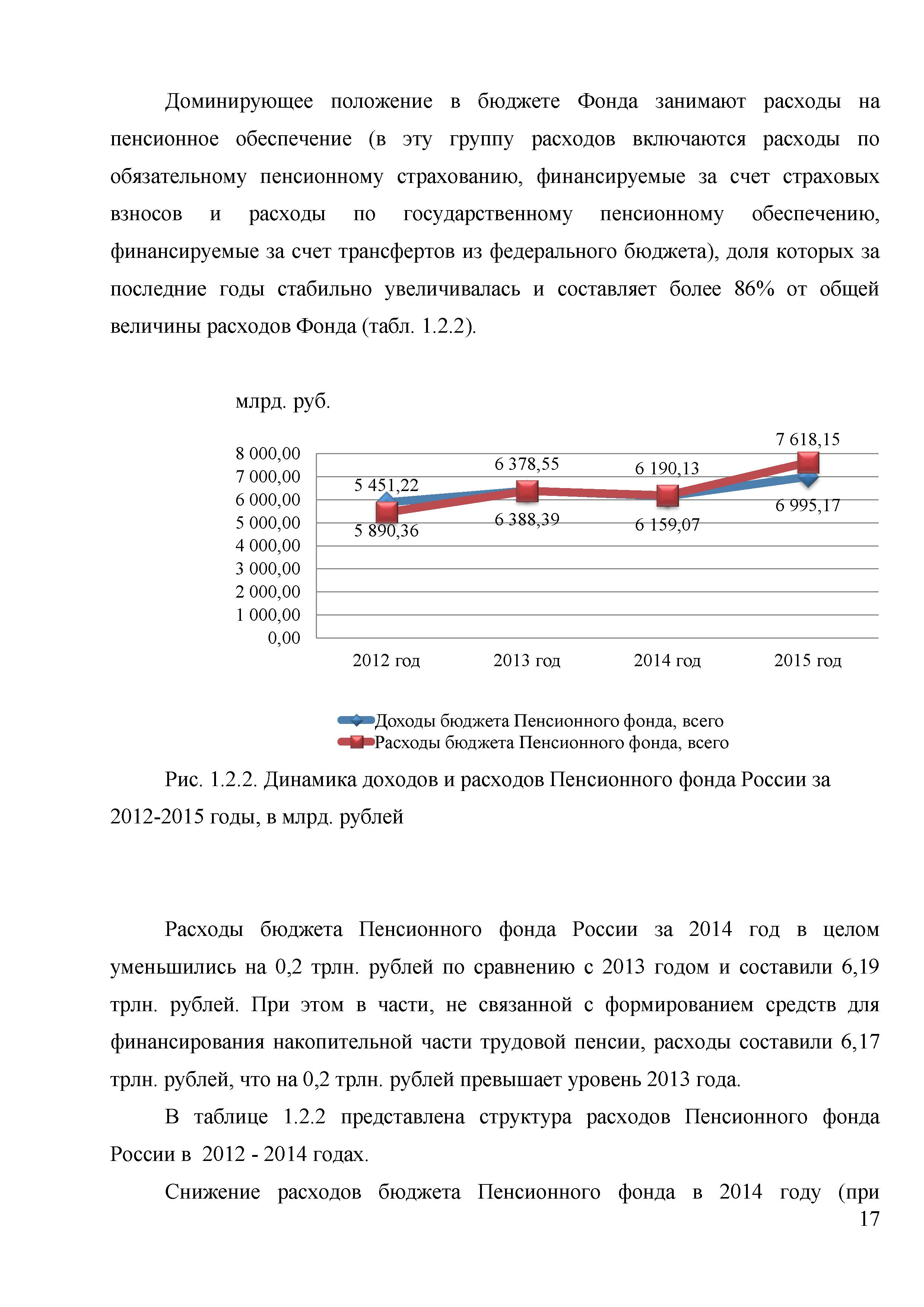

В целях реализации своих функций, Пенсионный фонд формирует свой бюджет, размер которого занимает второе место после федерального бюджета и ежегодно возрастает, о чем свидетельствуют данные рисунка 1.2.2, на котором представлена динамика доходов и расходов Пенсионного фонда Российской Федерации в 2012-2015 годах.

На рисунке 1.2.2 представлена динамика доходов и расходов Пенсионного фонда России за 2012-2015 годы. Анализируя данные таблицы видно, что в 2012 году бюджет Пенсионного фонда Российской Федерации находился в профиците. Но за рассматриваемый в динамике период 2012-2015 годов наблюдается увеличение расходов бюджета, что привело к дефициту в 2014 году.

Доминирующее положение в бюджете Фонда занимают расходы на пенсионное обеспечение (в эту группу расходов включаются расходы по обязательному пенсионному страхованию, финансируемые за счет страховых взносов и расходы по государственному пенсионному обеспечению, финансируемые за счет трансфертов из федерального бюджета), доля которых за последние годы стабильно увеличивалась и составляет более 86% от общей величины расходов Фонда (табл. 1.2.2).

Рис. 1.2.2. Динамика доходов и расходов Пенсионного фонда России за 2012-2015 годы, в млрд. рублей[18]

Расходы бюджета Пенсионного фонда России за 2014 год в целом уменьшились на 0,2 трлн. рублей по сравнению с 2013 годом и составили 6,19 трлн. рублей. При этом в части, не связанной с формированием средств для финансирования накопительной части трудовой пенсии, расходы составили 6,17 трлн. рублей, что на 0,2 трлн. рублей превышает уровень 2013 года.

В таблице 1.2.2 представлена структура расходов Пенсионного фонда России в 2012-2014 годах[19].

Снижение расходов бюджета Пенсионного фонда в 2014 году (при одновременном росте расходов на пенсионное обеспечение граждан) связано в первую очередь с переходом с 1 января 2014 года на кассовое обслуживание исполнения бюджета Пенсионного фонда в Межрегиональное операционное управление Федерального казначейства Российской Федерации. В связи с этим финансирование расходов Пенсионного фонда за январь 2014 года осуществлялось в декабре 2013 года. Кроме того, в связи с изменением законодательства в 2014 году Пенсионный фонд передал в негосударственные пенсионные фонды средства пенсионных накоплений в сумме 1,3 млрд. рублей, что составляет 0,3% от показателя 2013 года, что также отразилось на общем объеме расходов бюджета Фонда.

Таблица 1.2.2

Структура расходов Пенсионного фонда России за 2012-2014 годы

|

Показатели расходования средств |

2012 г., в млрд. руб. |

Удельный вес, в % |

2013 г., в млрд. руб. |

Удельный вес, в % |

2014 г., в млрд. руб. |

Удельный вес, в % |

|

Расходы бюджета, всего, из них: |

5450,5 |

100,00 |

6371,4 |

100,00 |

6 190,1 |

100,00 |

|

- на пенсионное обеспечение; |

4,5 |

0,08 |

5,25 |

0,08 |

5,4 |

0,09 |

|

- на предоставление материнского (семейного) капитала; |

212,4 |

3,90 |

237 |

3,72 |

270,7 |

4,37 |

|

- на ежемесячные денежные выплаты отдельным категориям граждан; |

325,4 |

5,97 |

353 |

5,54 |

341,4 |

5,52 |

|

- на осуществление федеральной социальной доплаты к пенсии; |

34,8 |

0,64 |

43 |

0,67 |

36,9 |

0,60 |

|

- на финансовое обеспечение выплат неработающим трудоспособным лицам из числа родителей (усынови-телей) или опекунов (попечителей), осуществляющих уход за ребенком-инвалидом в возрасте до 18 лет или инвалидом с детства I группы; |

21,7 |

0,40 |

22,1 |

0,35 |

25,3 |

0,41 |

|

- по накопительной составляющей бюджета Пенсионного фонда; |

256,1 |

4,70 |

391,7 |

6,15 |

22,1 |

0,36 |

|

-на единовременную выплату средств пенсионных накоплений |

7,1 |

0,13 |

19,4 |

0,30 |

17,8 |

0,29 |

На пенсионное обеспечение в 2014 году направлено 5,4 трлн. рублей, что на 161,6 млрд. рублей больше, чем в 2013 году. Из них на выплату трудовых пенсий направлено почти 5,0 трлн. рублей, что на 144,4 млрд. рублей больше, чем в 2013 году. На предоставление материнского (семейного) капитала Пенсионным фондом Российской Федерации в 2014 году направлено 270,7 млрд. рублей, что на 33,3 млрд. рублей больше, чем в 2013 году. На ежемесячные денежные выплаты отдельным категориям граждан Пенсионным фондом израсходовано 341,4 млрд. рублей, что на 11,3 млрд. рублей больше, чем в 2013 году.

Расходы Пенсионного фонда на осуществление федеральной социальной доплаты к пенсии в 2014 году уменьшились на 5,6 млрд. рублей по сравнению с 2013 годом и составили 36,9 млрд. рублей.

Расходы на финансовое обеспечение выплат неработающим трудоспособным лицам из числа родителей (усыновителей) или опекунов (попечителей), осуществляющих уход за ребенком-инвалидом в возрасте до 18 лет или инвалидом с детства I группы, составили 25,3 млрд. рублей, что на 3,2 млрд. рублей больше, чем в 2013 году.

Расходы по накопительной составляющей бюджета Пенсионного фонда Российской Федерации за 2014 год составили 22,1 млрд. рублей (в 2013 году – 391,7 млрд. рублей). При этом в 2014 году на единовременную выплату средств пенсионных накоплений направлено 17,8 млрд. рублей (на 1 млрд. рублей больше, чем в 2013 году).

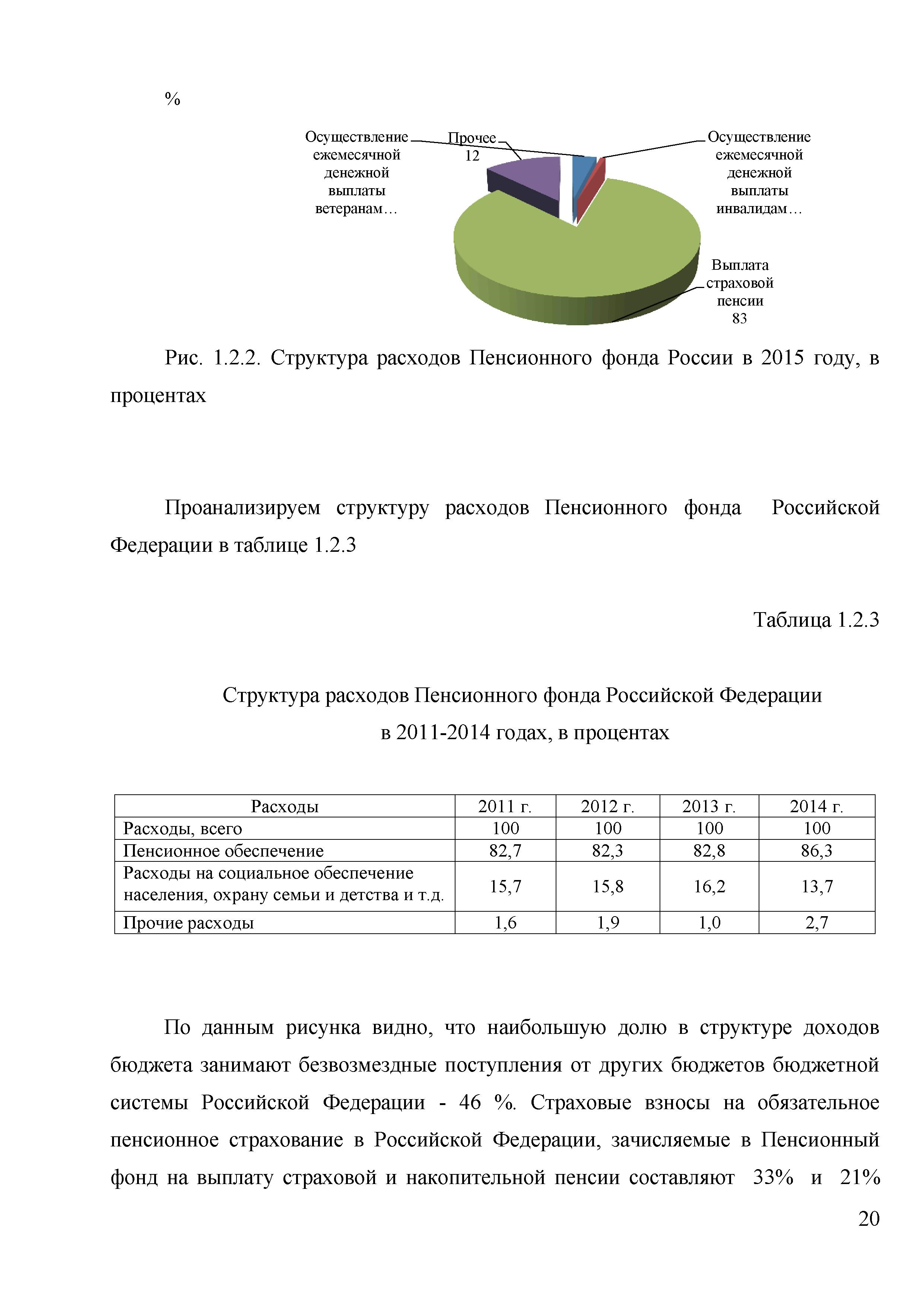

Основные расходы Фонда направлены на выплаты страховой пенсии - 82,6%. На осуществление ежемесячной денежной выплаты инвалидам идет всего 0,9%[20].

Расходы Пенсионного фонда России на выплату пенсий и пособий в 2015 году запланированы на уровне 6,172 трлн. рублей (это на 10,9% выше, чем в 2014 году). Из них расходы на выплату страховой пенсии запланированы в сумме 5,650 трлн. рублей, доля которых составляет 83% всех расходов (рис. 1.2.2)[21].

Рис. 1.2.2. Структура расходов Пенсионного фонда России в 2015 году, в процентах

Проанализируем структуру расходов Пенсионного фонда Российской Федерации в таблице 1.2.3[22].

Таблица 1.2.3

Структура расходов Пенсионного фонда Российской Федерации в 2011-2014 годах, в процентах

|

Расходы |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Расходы, всего |

100 |

100 |

100 |

100 |

|

Пенсионное обеспечение |

82,7 |

82,3 |

82,8 |

86,3 |

|

Расходы на социальное обеспечение населения, охрану семьи и детства и т.д. |

15,7 |

15,8 |

16,2 |

13,7 |

|

Прочие расходы |

1,6 |

1,9 |

1,0 |

2,7 |

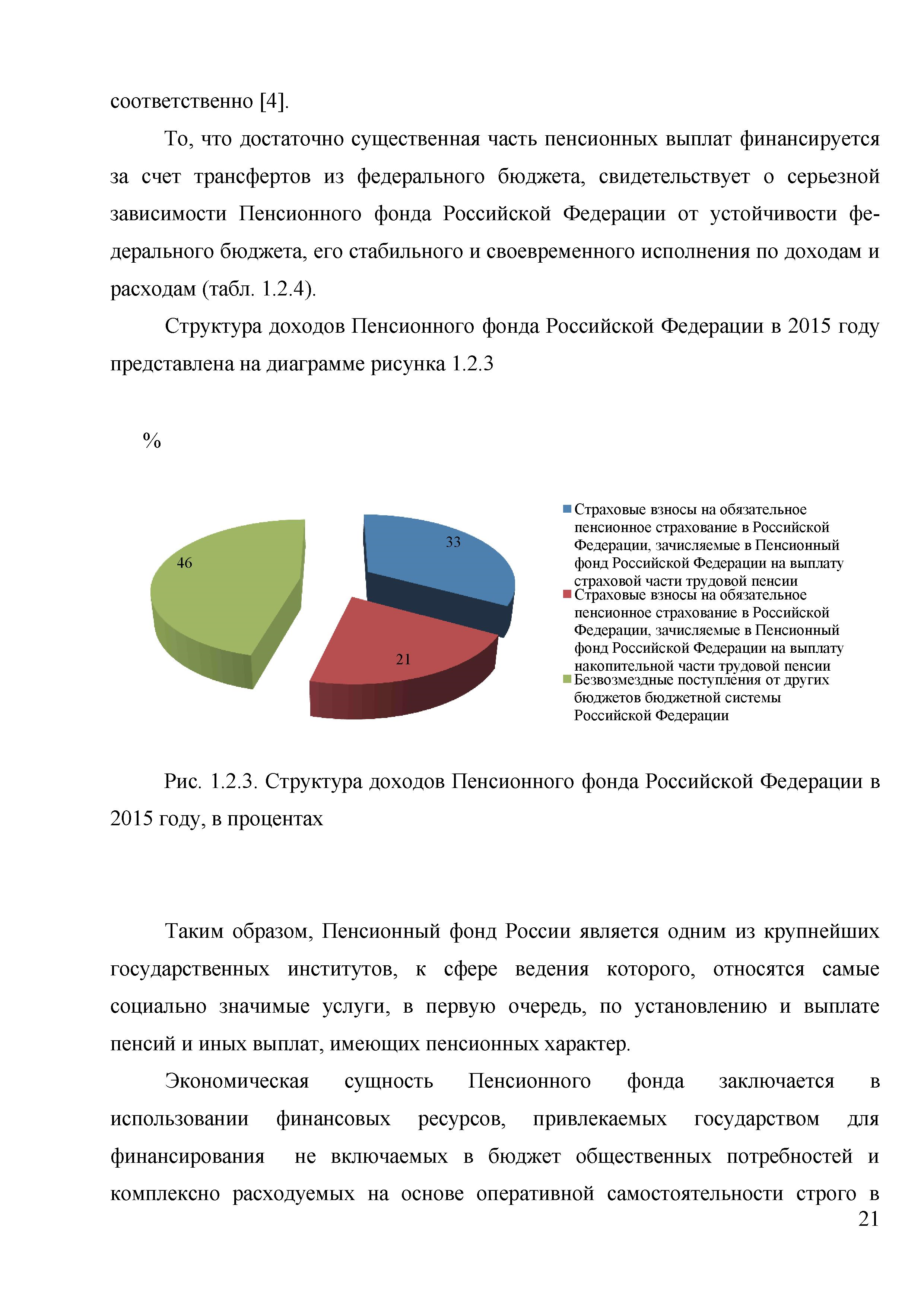

По данным рисунка видно, что наибольшую долю в структуре доходов бюджета занимают безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации – 46%. Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд на выплату страховой и накопительной пенсии составляют 33% и 21% соответственно.

То, что достаточно существенная часть пенсионных выплат финансируется за счет трансфертов из федерального бюджета, свидетельствует о серьезной зависимости Пенсионного фонда Российской Федерации от устойчивости федерального бюджета, его стабильного и своевременного исполнения по доходам и расходам (табл. 1.2.4).

Структура доходов Пенсионного фонда Российской Федерации в 2015 году представлена на диаграмме рисунка 1.2.3[23]:

Рис. 1.2.3. Структура доходов Пенсионного фонда Российской Федерации в 2015 году, в процентах

Таким образом, Пенсионный фонд России является одним из крупнейших государственных институтов, к сфере ведения которого, относятся самые социально значимые услуги, в первую очередь, по установлению и выплате пенсий и иных выплат, имеющих пенсионных характер.

Экономическая сущность Пенсионного фонда заключается в использовании финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями Фонда. Роль Пенсионного фонда в реализации социальной политики государства состоит в обеспечении дополнительными средствами приоритетных сфер экономики и качества жизни населения. Они помогают решать стоящие перед экономикой задачи обеспечения подъема производства, преодоления временной стагнации и неустойчивости кризисных явлений, тем самым обеспечивая достойный жизненный уровень народа, особенно социально незащищенных его слоев.

Таблица 1.2.4

Доля средств федерального бюджета в доходах бюджета Пенсионного фонда Российской Федерации в 2014-2015 годах[24]

|

Доходы, млрд. руб. |

Удельный вес, в % |

Доходы, млрд. руб. |

Удельный вес, в % |

|

|

Общий объем доходов |

6290,0 |

100,00 |

7528,8 |

100,00 |

|

из них |

||||

|

Межбюджетные трансферты из федерального бюджета, всего |

2448,18 |

38,91 |

3184,7 |

42,30 |

1.3. Организационно-правовые основы деятельности Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации (ПФР) - один из наиболее значимых социальных институтов страны. Это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в России.

В структуре Пенсионного фонда - 8 Управлений в Федеральных округах Российской Федерации, 83 Отделения Пенсионного фонда в субъектах Российской Федерации, Отделение Пенсионного фонда в г. Байконур (Казахстан), а также почти 2 500 территориальных управлений во всех регионах страны. В системе Пенсионного фонда Российской Федерации трудится более 130 000 специалистов.

Правление Пенсионного фонда осуществляет руководство Фондом и реализует единую стратегию управления пенсионной системой России в соответствии с законодательством, определяет перспективные и текущие задачи Пенсионного фонда России, издает нормативные акты по вопросам деятельности Фонда в пределах своей компетенции.

Исполнительная дирекция Пенсионного фонда – исполнительный орган Пенсионного фонда России, который осуществляет государственное управление средствами обязательного пенсионного страхования в России в соответствии с законодательством и решениями Правления Пенсионного фонда.

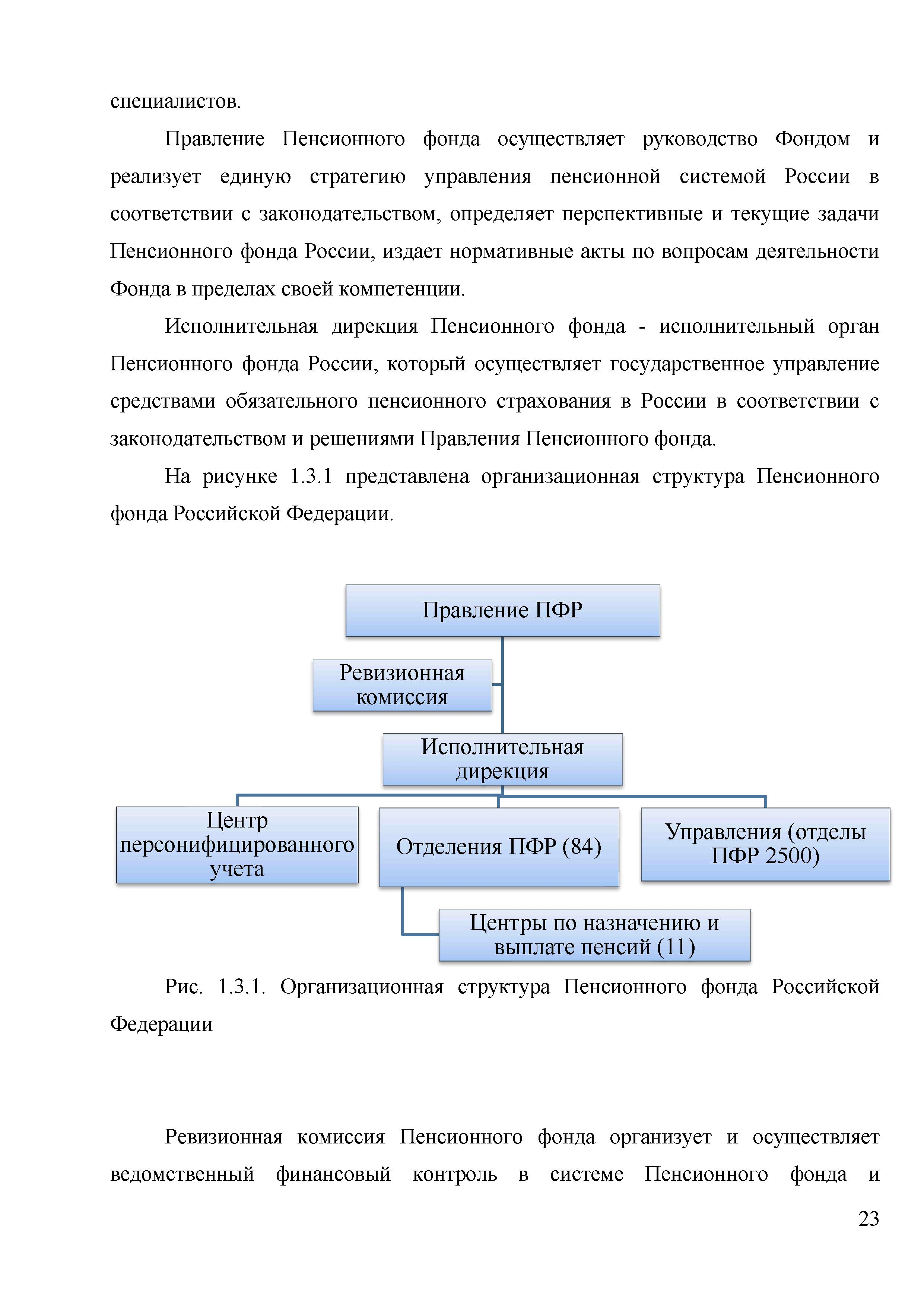

На рисунке 1.3.1 представлена организационная структура Пенсионного фонда Российской Федерации[25].

Рис. 1.3.1. Организационная структура Пенсионного фонда Российской Федерации

Ревизионная комиссия Пенсионного фонда организует и осуществляет ведомственный финансовый контроль в системе Пенсионного фонда и внутренний аудит эффективности деятельности Фонда.

Центр персонифицированного учета Пенсионного фонда России осуществляет обработку информации по персонифицированному учету пенсионных прав граждан в системе обязательного пенсионного страхования и защиту этих сведений, обеспечивает автоматизированные процессы ведения системы персонифицированного учета, ведет Федеральный регистр лиц, имеющих право на получение государственной социальной помощи.

Отделения Пенсионного фонда осуществляют организацию государственного управления средствами обязательного пенсионного страхования в соответствии с законодательством Российской Федерации, решениями Правления Пенсионного фонда и Исполнительной дирекции Пенсионного фонда.

Управления Пенсионного фонда находятся в подчинении отделений Пенсионного фонда в субъектах Российской Федерации. Предоставляют государственные услуги Пенсионного фонда участникам системы обязательного пенсионного страхования – гражданам и организациям.

Пенсионный фонд России осуществляет ряд социально значимых функций, в том числе:

- установление и выплата страховых пенсий (по старости, по инвалидности, по случаю потери кормильца), накопительной пенсии, пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальных пенсий, пенсии госслужащих;

- выдача государственных сертификатов на материнский (семейный) капитал;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, Героям Российской Федерации и др.;

- администрирование страховых взносов на обязательное пенсионное и медицинское страхование;

- назначение и реализация федеральной социальной доплаты к пенсии до уровня прожиточного минимума пенсионера в регионе;

- ведение системы персонифицированного учета прав участников системы обязательного пенсионного страхования;

- формирование, инвестирование и выплата средств пенсионных накоплений;

- адресная помощь пенсионерам и софинансирование социальных программ субъектов Российской Федерации;

- реализация Программы государственного софинансирования пенсии;

- реализация международных соглашений.

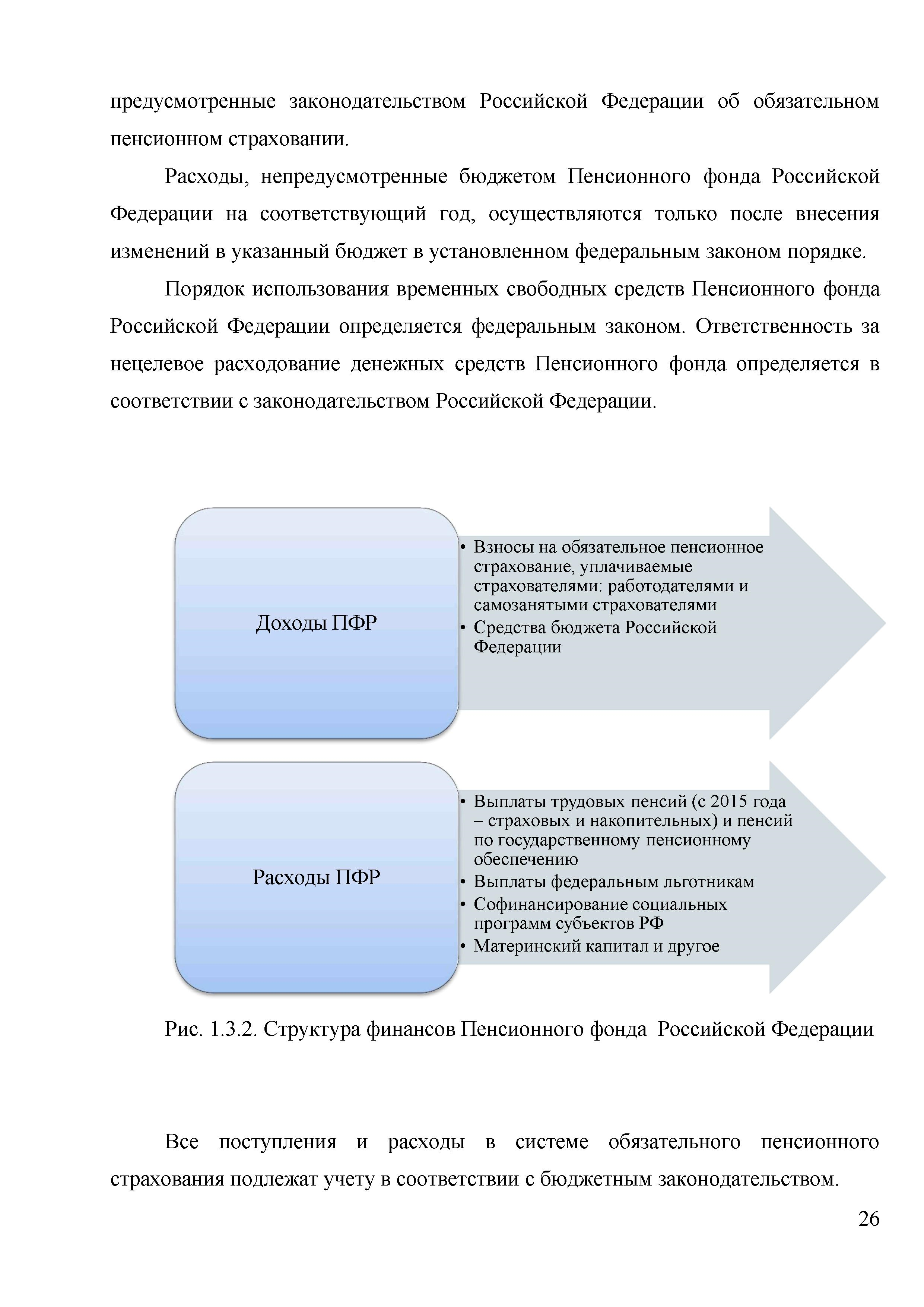

В соответствии с Бюджетным кодексом Российской Федерации[26], бюджет Пенсионного фонда Российской Федерации формируется за счет: страховых взносов; средств федерального бюджета; сумм пеней и иных финансовых санкций; доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования; добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц; иных источников, не запрещенных законодательством Российской Федерации (рис. 1.3.2).

Средства бюджета Пенсионного фонда Российской Федерации имеют целевое назначение и направляются на: выплату в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации пенсий и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти, перевод средств в сумме, эквивалентной сумме пенсионных накоплений, учтенной в специальной части индивидуального лицевого счета застрахованного лица, в негосударственный пенсионный фонд, выбранный застрахованным лицом для формирования накопительной пенсии, доставку пенсий, выплачиваемых за счет средств бюджета Пенсионного фонда Российской Федерации; финансовое и материальнотехническое обеспечение текущей деятельности страховщика (включая содержание его центральных и территориальных органов); иные цели, предусмотренные законодательством Российской Федерации об обязательном пенсионном страховании.

Расходы, непредусмотренные бюджетом Пенсионного фонда Российской Федерации на соответствующий год, осуществляются только после внесения изменений в указанный бюджет в установленном федеральным законом порядке.

Порядок использования временных свободных средств Пенсионного фонда Российской Федерации определяется федеральным законом. Ответственность за нецелевое расходование денежных средств Пенсионного фонда определяется в соответствии с законодательством Российской Федерации.

Рис. 1.3.2. Структура финансов Пенсионного фонда Российской Федерации[27]

Все поступления и расходы в системе обязательного пенсионного страхования подлежат учету в соответствии с бюджетным законодательством.

Бюджет Пенсионного фонда Российской Федерации и отчет о его исполнении утверждаются ежегодно по представлению Правительства Российской Федерации федеральными законами в порядке, определяемом Бюджетным кодексом Российской Федерации. Бюджет Пенсионного фонда Российской Федерации, является консолидированным.

ри формировании бюджета Пенсионного фонда Российской Федерации на очередной финансовый год устанавливается норматив оборотных денежных средств. В составе бюджета Пенсионного фонда Российской Федерации отдельно учитываются суммы страховых взносов на страховую пенсию, средства, направляемые на инвестирование, выплаты за счет средств пенсионных накоплений, а также расходы бюджета Пенсионного фонда Российской Федерации, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части индивидуальных лицевых счетов и выплатой страховой пенсии.

Денежные средства обязательного пенсионного страхования хранятся на счетах Пенсионного фонда Российской Федерации, открываемых в учреждениях Центрального банка Российской Федерации, а при отсутствии учреждений Центрального банка Российской Федерации на счетах, открываемых в кредитных организациях, перечень которых на конкурсной основе определяется Правительством Российской Федерации.

Правовые основы деятельности Пенсионного фонда Российской Федерации регулируются Постановлением Верховного Совета РСФСР от 22 декабря 1990 года № 442-1 «Об организации Пенсионного фонда РСФСР»[28].

Указанным Постановлением был определен статус Пенсионного фонда Российской Федерации, как самостоятельного кредитно-финансового учреждения, осуществляющего свою деятельность применительно к Закону РСФСР «О банках и банковской деятельности в РСФСР» и подотчетного Верховному Совету РСФСР (в соответствии с постановлением Совета Министров – Правительства Российской Федерации от 22 сентября 1993 года № 958 «О передаче в ведение совета Министров – Правительства Российской Федерации организаций и учреждений»[29] было установлено, что Пенсионный фонд Российской Федерации находится в ведении Совета Министров – Правительства Российской Федерации и ему подотчетен).

В Постановлении также закреплялось положение о том, что денежные средства Пенсионного фонда не входят в состав республиканского бюджета РСФСР, других бюджетов и Фондов и изъятию не подлежат. Позднее данная норма предусматривалась во всех нормативных правовых актах, регламентирующих деятельность Пенсионного фонда Российской Федерации.

Следует отметить, что данным Постановлением устанавливался также размер взносов на социальное страхование, обязательных для уплаты всеми предприятиями и организациями независимо от форм собственности и подчиненности.

В рамках системы, действовавшей ранее, когда средства, предназначенные на финансирование выплаты государственных пенсий, входили в состав государственного бюджета, было возможно заимствование этих средств на другие государственные нужды (помимо пенсионных выплат), что негативно сказывалось на финансовой устойчивости пенсионной системы, то есть способности Пенсионного фонда сохранять существующий уровень платежеспособности при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

С установлением автономности пенсионного бюджета доходы Фонда перестали входить в бюджеты других уровней, был сделан шаг к страховым принципам и повышению эффективности деятельности системы государственного пенсионного обеспечения в Российской Федерации, а также заложены основы достижения долгосрочной финансовой устойчивости этой системы.

В течение периода, длившегося с момента образования Фонда и до 1 января 1992 года, Пенсионный фонд РСФСР осуществлял свою деятельность на основании Временного положения о Пенсионном фонде РСФСР и Порядка уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР, утвержденных постановлением Верховного Совета РСФСР от 30 января 1991 года № 556-1[30], в которых были закреплены положения, аналогичные положениям постановления Верховного Совета РСФСР от 22 декабря 1990 года № 442-1.

С 1 января 1992 года, в соответствии с Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)», были введены в действие Положение о Пенсионном фонде Российской Федерации (России) и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России)[31].

Указанные документы также содержали положения о статусе Пенсионного фонда Российской Федерации, согласно которым Фонд являлся самостоятельным финансово-кредитным учреждением, а его денежные средства находились в государственной собственности Российской Федерации и не входили в состав бюджетов, других Фондов и не подлежали изъятию.

На Пенсионный фонд Российской Федерации были возложены обязанности по обеспечению сбора и аккумуляции страховых взносов, необходимых для финансирования выплат государственных пенсий.

Согласно вышеупомянутым нормативным правовым актам, Пенсионный фонд Российской Федерации осуществлял функции, связанные исключительно с финансовой составляющей пенсионной системы (сбор страховых взносов, их аккумуляция, контроль за поступлением и расходованием средств и др.).

Пенсионный фонд Российской Федерации осуществлял финансирование выплаты пенсий, а функции по назначению и выплате пенсий выполнялись органами социальной защиты населения. В связи с этим следует упомянуть Указ Президента Российской Федерации от 29 мая 1993 года № 787 «Об управлении пенсионным обеспечением в Российской Федерации»[32], согласно которому вмешательство Пенсионного фонда Российской Федерации и его отделений в оперативную деятельность органов социальной защиты населения и передача ему функций по назначению и выплате пенсий считались недопустимыми.

Вместе с тем имела место ситуация, когда Пенсионный фонд Российской Федерации осуществлял не только финансирование, но также и назначение и выплату государственных пенсий (в рамках единой пенсионной службы). Первоначально единая пенсионная служба в порядке эксперимента в соответствии с Постановлением Президиума Верховного Совета Российской Федерации от 6 июля 1992 года № 3209-1[33] была создана в Московской области на базе отделения Пенсионного фонда Российской Федерации по Московской области с передачей в его состав подразделений Главного управления социальной защиты населения Московской области и подведомственных ему служб в городах и районах Московской области, занимавшихся назначением (перерасчетом) и выплатой пенсий и пособий. Постановлением Президиума Верховного Совета Российской Федерации от 11 мая 1993 года № 4940-1 результаты эксперимента были одобрены и решено подготовить, в том числе с участием Правительства Российской Федерации, предложения об организации в Российской Федерации единой федеральной службы пенсионного обеспечения и внести их на рассмотрение Верховного Совета Российской Федерации.

Позднее Указом Президента Российской Федерации от 27 сентября 2000 года № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации»[34] за Пенсионным фондом Российской Федерации были закреплены полномочия по выплате государственных пенсий. Следует отметить, что данный Указ Президента Российской Федерации являлся предметом рассмотрения в Конституционном Суде Российской Федерации и был признан не противоречащим Конституции Российской Федерации.

Конституционный Суд Российской Федерации в постановлении от 25 июня 2001 года № 9-П[35] по данному вопросу указал на то, что Пенсионный фонд Российской Федерации выполняет, по сути, функции страховщика, осуществляющего оперативное управление средствами обязательного (государственного) пенсионного страхования, и обеспечивает назначение и своевременную выплату государственных пенсий. Следовательно, Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий.

Издание Указа Президента Российской Федерации от 27 сентября 2000 года № 1709 заложило основу для формирования нынешнего статуса Пенсионного фонда Российской Федерации как страховщика по обязательному пенсионному страхованию.

С 1 января 2002 года в Российской Федерации началась реализация пенсионной реформы. В этих целях был принят ряд законодательных актов, направленных на преобразование пенсионной системы. Данные документы затронули, в том числе, и вопросы статуса Пенсионного фонда Российской Федерации.

Федеральный закон от 15 декабря 2001 года № 167-ФЗ[36] установил, что Пенсионный фонд Российской Федерации является страховщиком по обязательному пенсионному страхованию, и определил организационно-правовую форму Пенсионного фонда Российской Федерации как юридического лица – «государственное учреждение». Согласно статье 5 Федерального закона, Пенсионный фонд и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

При этом Положение о Пенсионном фонде Российской Федерации (России), утвержденное постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122-1, действует в части, не противоречащей данному Федеральному закону.

В соответствии с Федеральным законом «О страховых взносах в Пенсионный фонд Российской Федерации», Фонд социального страхования в Российской Федерации и Федеральный фонд обязательного медицинского страхования» № 212-ФЗ от 24 июля 2009 года[37], на Пенсионный фонд Российской Федерации и его территориальные органы возложена функция по осуществлению контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, и страховых взносов на обязательное медицинское страхование, уплачиваемых в Федеральный фонд обязательного медицинского страхования.

В настоящее время в России продолжается реализация пенсионной реформы, которая изначально была направлена на достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника дополнительных доходов для инвестиций в социальную систему. Модернизация пенсионной системы[38] заключается в постепенном переходе от чисто распределительной системы пенсионного обеспечения к распределительно-накопительной.

В Российской Федерации просматривается такая тенденция: чем больше период и объем страховых отчислений за работающих граждан производится, тем больше размер обязательств Пенсионного фонда Российской Федерации перед будущими пенсионерами. При сокращении числа работников более молодого поколения, за которых в будущем будут уплачиваться страховые взносы, Пенсионный фонд Российской Федерации в дальнейшем не сможет располагать необходимыми доходными источниками для исполнения возросших обязательств перед предыдущим, более многочисленным поколением[39]. С 2015 года используются премиальные (повышающие) коэффициенты, которые увеличивают в разной степени фиксированную выплату и страховую пенсию за каждый год более позднего обращения за назначением страховой пенсии и пенсии по случаю потери кормильца.

Граждане, которые родились до 1967 года и пока не вышли на пенсию в перспективе будут, как и более молодые, получать страховую или комбинированную (страховую и накопительную) пенсию, однако возможности по ее применению для них существенно ограничены.

В соответствии с изменениями, которые были внесены в последние годы в пенсионное законодательство, граждане, состоящие на учете в Пенсионном фонде, должны определиться с дальнейшей судьбой своих пенсионных накоплений и с размером взносов, которые перечисляет работодатель на накопительную часть их будущей пенсии (продолжать с 2016 года перечислять на нее 6% или все отчисления направить на формирование страховой части трудовой пенсии).

Таким образом, после усовершенствования в 2015 года, пенсионная система России организуется на страховых принципах, строится с учетом уровня прожиточного минимума граждан-пенсионеров, ориентирована на стимулирование накоплений пенсионных прав гражданами и направлена на прозрачность расчетов и доступность информации по пенсионному обеспечению будущих пенсионеров, кроме того в пенсионной системе установлены страховые взносы, а не выплаты.

В заключении данной главы отметим, что вопрос об эффективном функционировании Пенсионного фонда России, несмотря на кардинальные изменения и дополнения, внесенные в последние годы в его деятельность, до сих пор остается открытым.

Достаточно сильная зависимость бюджета Пенсионного фонда от субсидий из федерального бюджета (в среднем 48,3% от общей суммы поступлений), ведет к появлению сомнений по выполнению обязательств Фонда перед пенсионерами в результате «латания дыр» в процессе исполнения федерального бюджета при ухудшении экономической ситуации в стране. Таким образом, весь наращенный потенциал по пенсионному обеспечению пенсионеров может быстро «исчезнуть».

Образование бюджетного дефицита в Пенсионном фонде за счет слишком быстрых темпов роста пенсий по сравнению с темпами роста поступлений взносов, отсутствие достаточных страховых источников для поддержания размера трудовых пенсий на социально приемлемом уровне в долгосрочной перспективе может привести к неспособности исполнения Пенсионным фондом своих функций и обязательств перед гражданами страны.

2. Особенности организации деятельности Пенсионного фонда РФ

2.1. Организация и финансирование обязательного пенсионного страхования Пенсионным фондом Российской Федерации

В настоящее время социальная защита населения является одним из значимых показателей уровня развития региона. Основой социальной защиты является система обязательного пенсионного страхования.

Организацию и финансирование обязательного пенсионного страхования на территориальном уровне осуществляют отделения и управления Пенсионного фонда Российской Федерации.

Отделение Пенсионного фонда Российской Федерации по Республике Татарстан образовано в 1991 году. Основной функцией Отделения является обеспечение сбора страховых взносов и своевременное финансирование выплаты государственных пенсии. В 1992 году в Отделении был создан банк данных плательщиков страховых взносов. В 1997 году началось внедрение в республике системы индивидуального (персонифицированного) учета для учета сведений о каждом застрахованном лице для целей обязательного пенсионного страхования, а также создание базы персонифицированного учета в Республике Татарстан. В системе персонифицированного учета на каждое застрахованное лицо открыт индивидуальный лицевой счет[40].

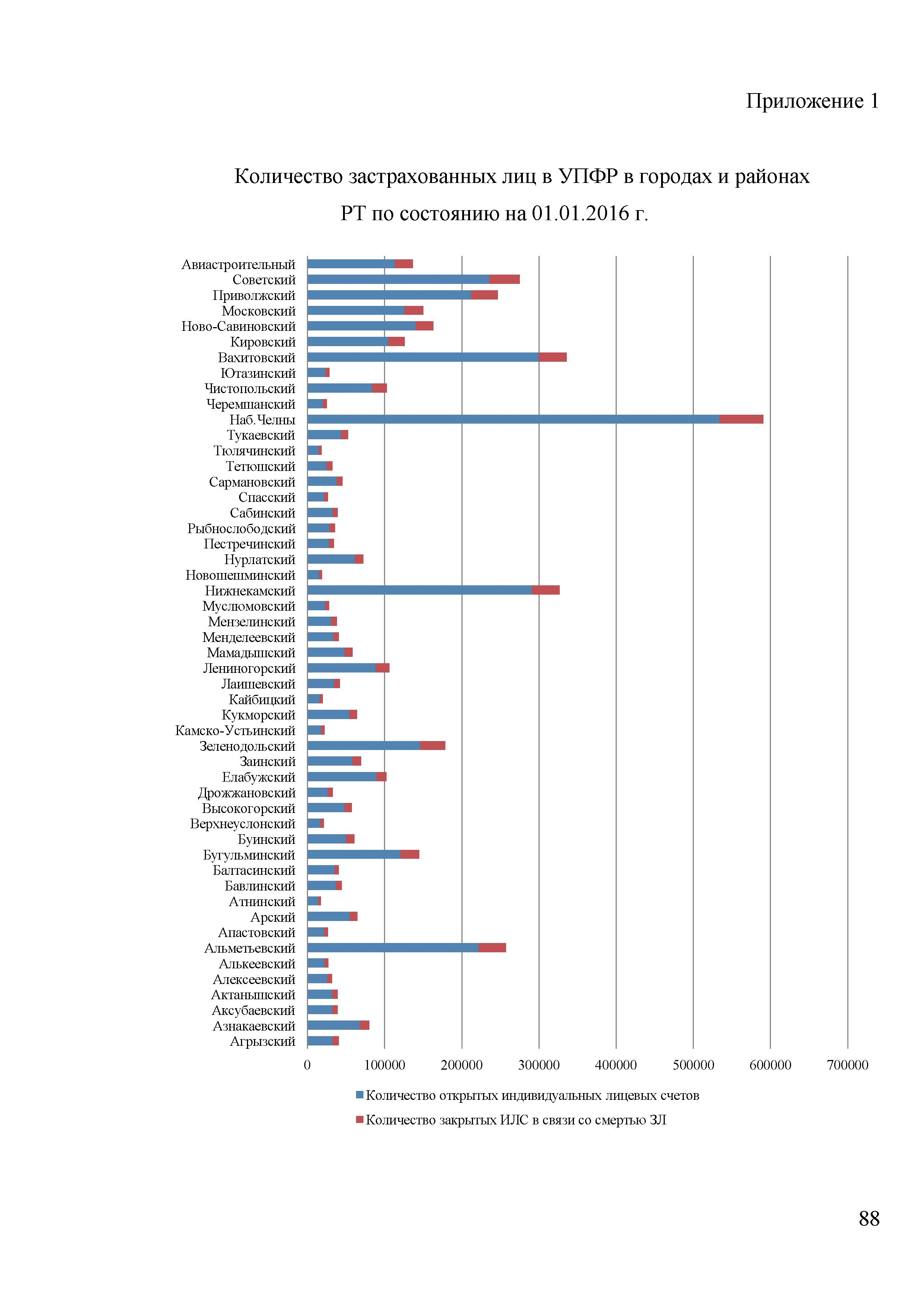

Информация о количестве застрахованных лиц в управлениях Пенсионного фонда в городах и районах Республики Татарстан по состоянию на 1 января 2016 года представлена на диаграмме (см.: приложение).

С 2001 года произошла Передача полномочий по назначению и выплате государственных пенсий Отделению Пенсионного фонда Российской Федерации по Республике Татарстан от Министерства социального обеспечения Республики Татарстан и органов социального обеспечения администраций городов, районов. Были созданы 51 территориальных управлений Пенсионного фонда в городах и районах Республики.

В целях оптимизации структуры территориальных органов Пенсионного фонда в Республике Татарстан проведена реорганизация 14 государственных учреждений - Управлений Пенсионного фонда Российской Федерации в Республике Татарстан путем их слияния, с образованием 7 новых государственных учреждений-управлений Пенсионного фонда: по Арскому и Атнинскому, по Камско-Устинскому и Апастовскому, по Сабинскому и Тюлячинскому, по г. Бавлы, Бавлинскому и Ютазинскому, по г. Зеленодольску, Зеленодольскому и Верхнеуслонскому, Мензелинскому и Муслюмовскому, по г. Чистополю, Чистопольскому и Новошешминскому районам.

В 2004 году около 33,5 тысяч застрахованных лиц, имеющих накопительную часть пенсии, впервые воспользовались правом выбора негосударственного пенсионного фонда для инвестирования своих пенсионных накоплений.

Отделение Пенсионного фонда по Республике Татарстан в четвертый раз признано победителем ежегодного конкурса на звание лучшего территориального органа Пенсионного фонда Российской Федерации с присвоением званий «Лидер Пенсионного фонда Российской Федерации».

В 2015 году в доходы Отделения Пенсионного фонда по Республике Татарстан поступило 91279,5 млн. руб. (темп роста 106,5%, что на 5 млрд. рублей больше уровня 2014 года) на обеспечение деятельности Отделения по выплатам пенсий и пособий населению республики. Поступления происходят за счет страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд на выплату страховой и накопительной пенсии. Повышению эффективности сбора страховых взносов способствует активная деятельность Отделения Пенсионного фонда по улучшению взаимодействия со страхователями, снижению административных барьеров для них и созданию более комфортных условий обслуживания. В результате сегодня 100% страхователей представляют отчетность в Пенсионный фонд в электронном виде по защищенным каналам связи.

Отделение Пенсионного фонда продолжает активную работу по продвижению электронного взаимодействия со страхователями в целях предоставления документов в электронном виде для назначения пенсии. Благодаря развитию этого взаимодействия в настоящее время в республике 70% страховых пенсий по старости работающим гражданам назначается путем электронного взаимодействия.

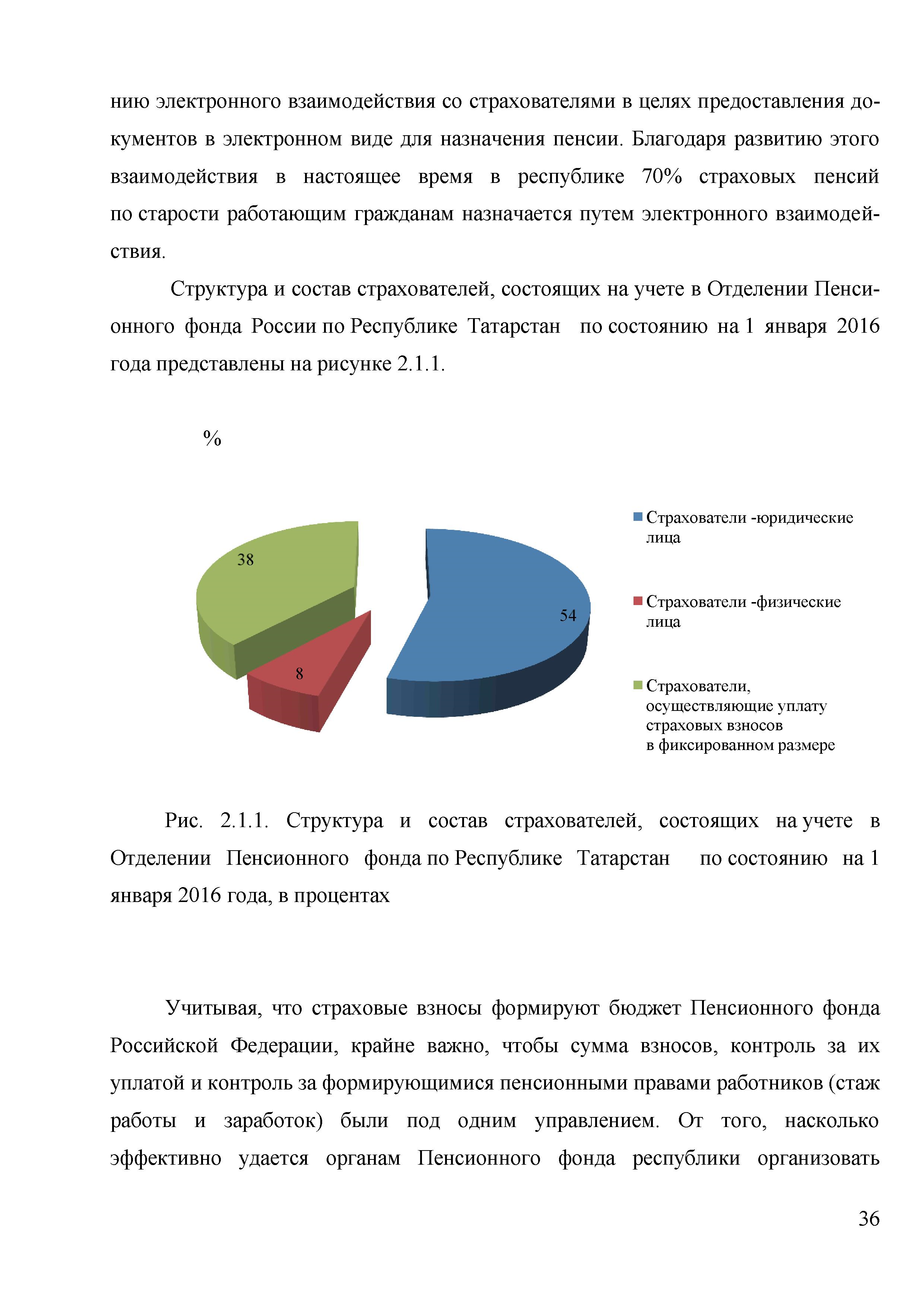

Структура и состав страхователей, состоящих на учете в Отделении Пенсионного фонда России по Республике Татарстан по состоянию на 1 января 2016 года представлены на рисунке 2.1.1[41].

Рис. 2.1.1. Структура и состав страхователей, состоящих на учете в Отделении Пенсионного фонда по Республике Татарстан по состоянию на 1 января 2016 года, в процентах

Учитывая, что страховые взносы формируют бюджет Пенсионного фонда Российской Федерации, крайне важно, чтобы сумма взносов, контроль за их уплатой и контроль за формирующимися пенсионными правами работников (стаж работы и заработок) были под одним управлением. От того, насколько эффективно удается органам Пенсионного фонда республики организовать администрирование страховых взносов, зависит наполняемость бюджетов Пенсионного фонда Российской Федерации, а, следовательно, и финансовое обеспечение социальных обязательств государства, в частности своевременность выплаты пенсий, возможность их ежегодного индексирования, увеличение размера пенсий до уровня не ниже, чем в развитых странах.

В 2014 году была проиндексирована облагаемая страховыми взносами база каждого работника, то есть предельный годовой заработок, с которого уплачиваются страховые взносы, вырос с 568 до 624 тысяч рублей. При этом был сохранен тариф страхового взноса свыше предельной величины базы для начисления страховых взносов в размере 10 процентов для страхователей, применяющих основной тариф 22%.

Пенсионный фонд России осуществляет администрирование страховых взносов работодателей на обязательное медицинское страхование (ОМС) в Федеральный фонд обязательного медицинского страхования (ФФОМС). Тариф страховых взносов составил 5,1% (который не изменился и остался на уровне 2013-2014 годов).

С 2014 года изменен порядок определения размера страховых взносов на обязательное пенсионное страхование, порядок и сроки их уплаты для плательщиков страховых взносов, не производящих выплаты и иные вознаграждения физическим лицам (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой). Указанные плательщики уплачивают страховые взносы в Пенсионный фонд Российской Федерации в фиксированном размере исходя из величины дохода за расчетный период, а также исходя не из двух, как в 2013 году, а одного минимального размера оплаты труда.

С 2013 года введены дифференцированные дополнительные тарифы страховых взносов на финансирование страховой части трудовой пенсии для отдельных категорий страхователей в отношении выплат и иных вознаграждений в пользу застрахованных лиц, занятых на соответствующих видах работ с вредными и тяжелыми условиями труда. В зависимости от наличия специальной оценки класса условий труда и в соответствии с ее результатами размер дополнительного тарифа по страховым взносам колеблется от 0% до 8% в 2015 году.

В 2015 году размер тарифа страховых взносов на обязательное пенсионное страхование (ОПС) в Пенсионный фонд остался на уровне 2013-2014 годов - 22%.

При исчислении страховых взносов по указанным дополнительным тарифам, предельная величина базы для начисления страховых взносов не применяется.

В таблице 2.1.1 представлены данные о доходах Отделения Пенсионного фонда России по Республике Татарстан в 2013-2015 годах.

По данным таблицы 2.1.1 видно, что в 2015 году на обязательное пенсионное страхование в Отделение Пенсионного фонда поступили страховые взносы в размере 91120,9 млн. рублей. Это на 5405 млн. рублей (или на 7,8%) превышает размер соответствующего показателя в 2014 году и на 11405,4 млн. руб. по сравнению с 2013 годом. Увеличение поступлений страховых взносов в государственные внебюджетные фонды, администратором которых, является Пенсионный фонд России, объясняется не только увеличением базы исчисления в 2015 году, но и повышением эффективности взаимодействия с плательщиками.

В 2015 году территориальные органы Пенсионного фонда направили в кредитные организации 122 905 инкассовых поручений на 1 575,9 млн. рублей. Всего со счетов в банках списано 1 158,7 млн. рублей, что составляет 73,5%.

По состоянию на 1 января 2015 года недоимка по страховым взносам на обязательное пенсионное страхование в целом по Отделению Пенсионного фонда составила 384,6 млн. рублей или 0,42% от общей суммы начисленных в течение года страховых взносов.

В рамках Программы государственного софинансирования пенсий в 2015 году в бюджет Отделения поступили дополнительные страховые взносы граждан и работодателей на общую сумму 66,8 млн. рублей. В сравнении с 2014 годом эта сумма уменьшилась на 10,7 млн. рублей.

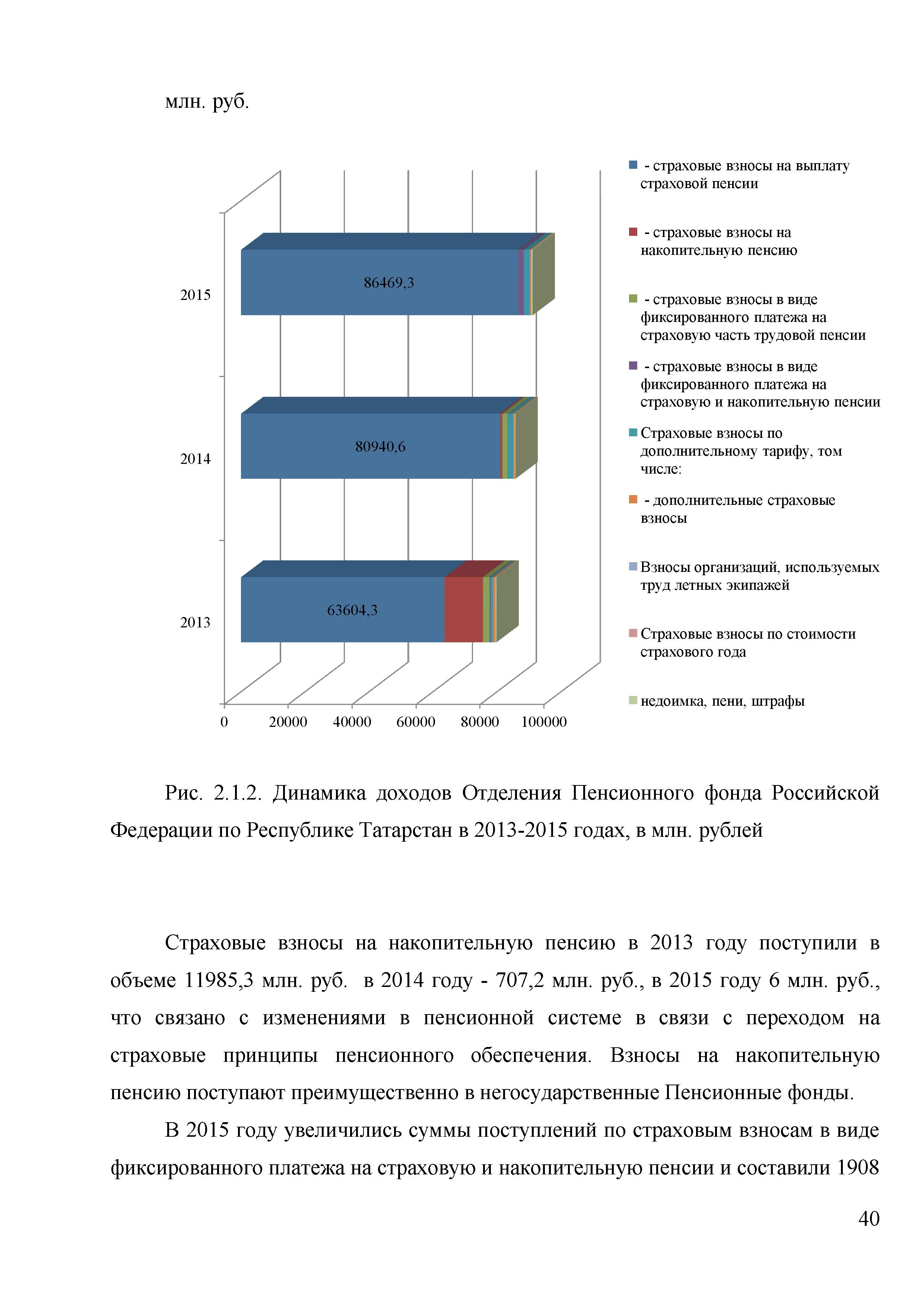

Динамика доходов Отделения Пенсионного фонда Российской Федерации по Республике Татарстан в 2013-2015 годах представлена на рисунке 2.1.2.

Таблица 2.1.1

Доходы Отделения Пенсионного фонда России по Республике Татарстан в 2013-2015 годах

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Абс. откл. 2015/ 2014, млн. руб. |

Абс. откл. 2015/ 2013, млн. руб. |

|||

|

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

|||

|

Всего доходов, из них: |

79715,5 |

100 |

85715,9 |

100 |

91120,9 |

100 |

5405 |

11405,4 |

|

Страховые взносы на ОПС, том числе: |

0 |

0 |

||||||

|

- страховые взносы на выплату страховой пенсии |

63604,3 |

79,79 |

80940,6 |

94,43 |

86469,3 |

94,90 |

5528,7 |

22865 |

|

- страховые взносы на накопительную пенсию |

11985,3 |

15,04 |

707,2 |

0,83 |

6 |

0,01 |

-701,2 |

-11979,3 |

|

- страховые взносы в виде фиксированного платежа на страховую часть трудовой пенсии |

2006,3 |

2,52 |

1650,6 |

1,93 |

0 |

0 |

0 |

0 |

|

- страховые взносы в виде фиксированного платежа на страховую и накопительную пенсии |

340 |

0,43 |

101,9 |

0,12 |

1908,8 |

2,09 |

1806,9 |

1568,8 |

Из федерального бюджета поступили средства в сумме 11574,6 млн. рублей, в том числе на выплату пенсий по государственному пенсионному обеспечению - 4632,4 млн. рублей, федеральной социальной доплаты - 335,7 млн. рублей, ежемесячных денежных выплат - 2925,6 млн. рублей, предоставления материнского (семейного) капитала - 3449,6 млн. рублей и 231,3 млн. рублей на другие выплаты, предусмотренных законодательством Российской Федерации.

Страховые взносы на накопительную пенсию в 2013 году поступили в объеме 11985,3 млн. руб. в 2014 году - 707,2 млн. руб., в 2015 году 6 млн. руб., что связано с изменениями в пенсионной системе в связи с переходом на страховые принципы пенсионного обеспечения. Взносы на накопительную пенсию поступают преимущественно в негосударственные Пенсионные фонды.

Рис. 2.1.2. Динамика доходов Отделения Пенсионного фонда Российской Федерации по Республике Татарстан в 2013-2015 годах, в млн. рублей

В 2015 году увеличились суммы поступлений по страховым взносам в виде фиксированного платежа на страховую и накопительную пенсии и составили 1908 млн. руб., что на 1806,9 млн. руб. больше, чем в предыдущем году, что связано с изменениями начислений страховых взносов индивидуальным предпринимателям исходя из дохода.

По состоянию на 1 января 2015 года недоимка по страховым взносам на обязательное пенсионное страхование в целом по Отделению Пенсионного фонда составила 384,6 млн. рублей или 0,42% от общей суммы начисленных в течение года страховых взносов.

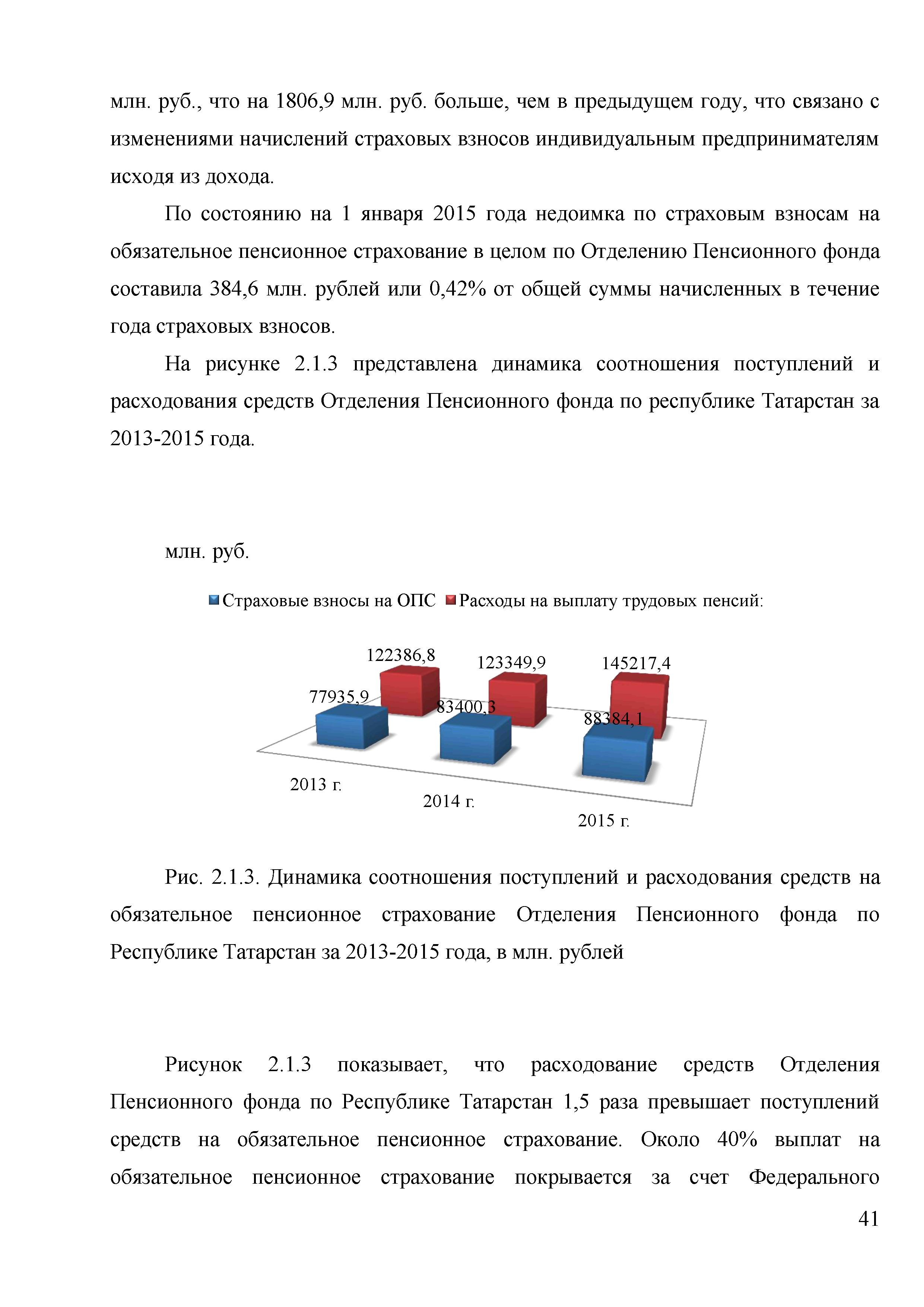

На рисунке 2.1.3 представлена динамика соотношения поступлений и расходования средств Отделения Пенсионного фонда по республике Татарстан за 2013-2015 года.

Рис. 2.1.3. Динамика соотношения поступлений и расходования средств на обязательное пенсионное страхование Отделения Пенсионного фонда по Республике Татарстан за 2013-2015 года, в млн. рублей

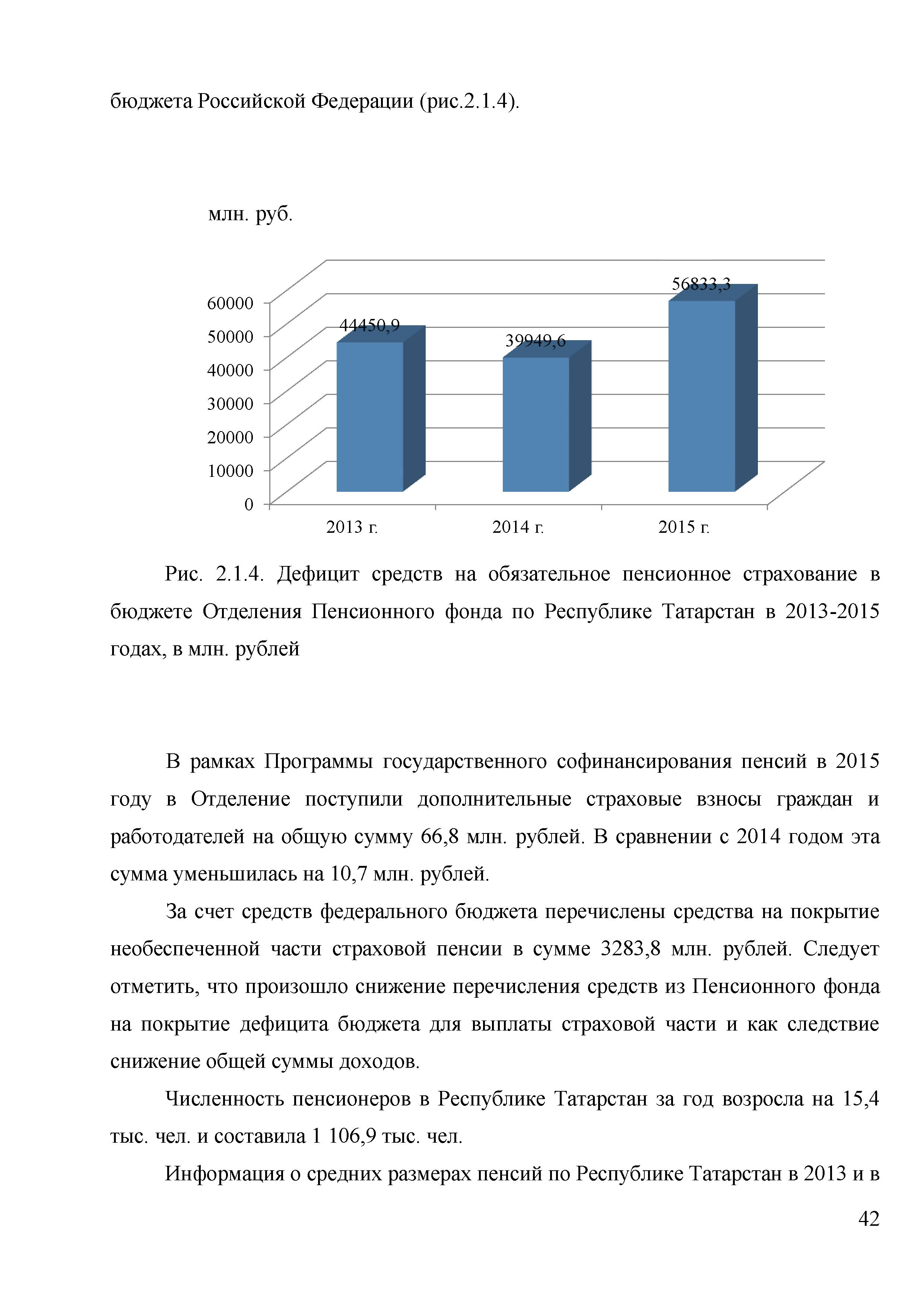

Рисунок 2.1.3 показывает, что расходование средств Отделения Пенсионного фонда по Республике Татарстан 1,5 раза превышает поступлений средств на обязательное пенсионное страхование. Около 40% выплат на обязательное пенсионное страхование покрывается за счет Федерального бюджета Российской Федерации (рис. 2.1.4).

Рис. 2.1.4. Дефицит средств на обязательное пенсионное страхование в бюджете Отделения Пенсионного фонда по Республике Татарстан в 2013-2015 годах, в млн. рублей

В рамках Программы государственного софинансирования пенсий в 2015 году в Отделение поступили дополнительные страховые взносы граждан и работодателей на общую сумму 66,8 млн. рублей. В сравнении с 2014 годом эта сумма уменьшилась на 10,7 млн. рублей.

За счет средств федерального бюджета перечислены средства на покрытие необеспеченной части страховой пенсии в сумме 3283,8 млн. рублей. Следует отметить, что произошло снижение перечисления средств из Пенсионного фонда на покрытие дефицита бюджета для выплаты страховой части и как следствие снижение общей суммы доходов.

Численность пенсионеров в Республике Татарстан за год возросла на 15,4 тыс. чел. и составила 1 106,9 тыс. чел.

Информация о средних размерах пенсий по Республике Татарстан в 2013 и в 2015 годах представлена в таблице 2.1.2.

Таблица 2.1.2

Структура средних размеров пенсий по Республике Татарстан

|

Вид пенсии |

Средний размер, рублей |

Прирост, рублей |

|

|

На 01.01.2014 |

На 01.01.2016 |

||

|

Трудовые пенсии в целом |

10330,32 |

11593,90 |

1263,68 |

|

В том числе: - по старости |

10754,22 |

12250,92 |

1496,70 |

|

- по инвалидности |

6654,27 |

7507,41 |

753,14 |

|

- по случаю потери кормильца |

6046,73 |

6964,11 |

917,38 |

Данные таблицы 2.1.2 показывают, что средний размер пенсии по старости в республике вырос на 11% и составил чуть более 12 250 тысяч рублей, средний размер всех пенсий – 11 593 рублей. Увеличение пенсий с учетом индексации проведено управлениями (отделами) Пенсионного фонда по Республике Татарстан в автоматизированном режиме своевременно и в полном объеме.

Таким образом, отметим, что в связи с ежегодным увеличением размера пенсий, количества пенсионеров современная система финансирования пенсионного обеспечения не справляется с задачей сбалансированности бюджета, высока зависимость финансирования пенсий от федерального бюджета. В этих условиях необходимо совершенствовать систему финансирования и расходования средств Фонда.

На формирование средств для финансирования накопительной части трудовой пенсии – 148,9 млн. рублей.

Также за счет средств федерального бюджета перечислены средства на покрытие необеспеченной части страховой пенсии в сумме 3283,8 млн. рублей. Следует отметить, что произошло снижение перечисления средств из Пенсионного фонда на покрытие дефицита бюджета для выплаты страховой части и как следствие снижение общей суммы доходов.

2.2. Деятельность Пенсионного фонда Российской Федерации по государственному пенсионному обеспечению населения

Своевременное назначение пенсий является одним из приоритетных направлений деятельности Отделения Пенсионного фонда и территориальных органов Пенсионного фонда республики. Назначение пенсий осуществляется в соответствии с нормами действующего пенсионного законодательства.

Органы Пенсионного фонда Российской Федерации устанавливают и выплачивают гражданам пенсии по государственному пенсионному обеспечению (в том числе социальные пенсии гражданам, не имеющим трудового стажа, а также некоторые виды пенсий военнослужащим и членам их семей) и пенсии по обязательному пенсионному страхованию (трудовые пенсии по старости, трудовые пенсии по инвалидности, трудовые пенсии по случаю потери кормильца).

Ежегодно назначается более 65 тысяч пенсий, выдается более 23 тыс. сертификатов на материнский капитал, 70 тыс. СНИЛС, обеспечивается бесперебойная работа по выплате пенсий и пособий более 1100 тыс. гражданам.

Численность пенсионеров в Республике Татарстан за год возросла на 15,4 тыс. человек и составила 1 106,9 тыс. человек.

В 2014 году индексация пенсий осуществлялась в установленные законодательством сроки:

- с 01 февраля - индексация трудовых пенсий на 6,5% исходя из уровня потребительских цен за 2013 год;

- с 01 апреля - дополнительное увеличение трудовых пенсий на 1,7%;

- с 01 апреля - индексация пенсий по государственному пенсионному обеспечению на 17,1% с учетом темпов роста прожиточного минимума пенсионера в Российской Федерации за 2013 год.

В 2015 году страховые пенсии проиндексированы на 11, 4% (с 1 февраля).

Информация о средних размерах пенсий по Республике Татарстан представлена в таблице 2.2.1.

Таблица 2.2.1

Динамика средних размеров пенсий по Республике Татарстан

|

Вид пенсии |

Средний размер, рублей |

Прирост, рублей |

|

|

На 01.01.2014 |

На 01.01.2016 |

||

|

Трудовые пенсии в целом |

10330,32 |

11593,90 |

1263,68 |

|

В том числе: - по старости |

10754,22 |

12250,92 |

1496,70 |

|

- по инвалидности |

6654,27 |

7507,41 |

753,14 |

|

- по случаю потери кормильца |

6046,73 |

6964,11 |

917,38 |

|

Социальные пенсии |

6757,19 |

8208,22 |

1451,03 |

|

Получатели двух пенсий |

|||

|

- инвалиды вследствие военной травмы |

26502,66 |

29437,70 |

2935,04 |

|

- участники ВОВ |

24654,17 |

27861,62 |

3207,45 |

|

- вдовы военнослужащих, погибших в ВОВ |

19255,31 |

21420,50 |

2165,1 |

|

- родители погибших Военнослужащих |

17586,93 |

19853,77 |

2266,84 |

|

- инвалиды |

20083,73 |

22387,76 |

2304,03 |

Данные таблицы 2.2.1 показывают, что средний размер пенсии по старости в республике вырос на 11 % и составил чуть более 12 250 тысяч рублей, средний размер всех пенсий - 11 593 рублей. Увеличение пенсий с учетом индексации проведено управлениями (отделами) Пенсионного фонда по Республике Татарстан в автоматизированном режиме своевременно и в полном объеме.

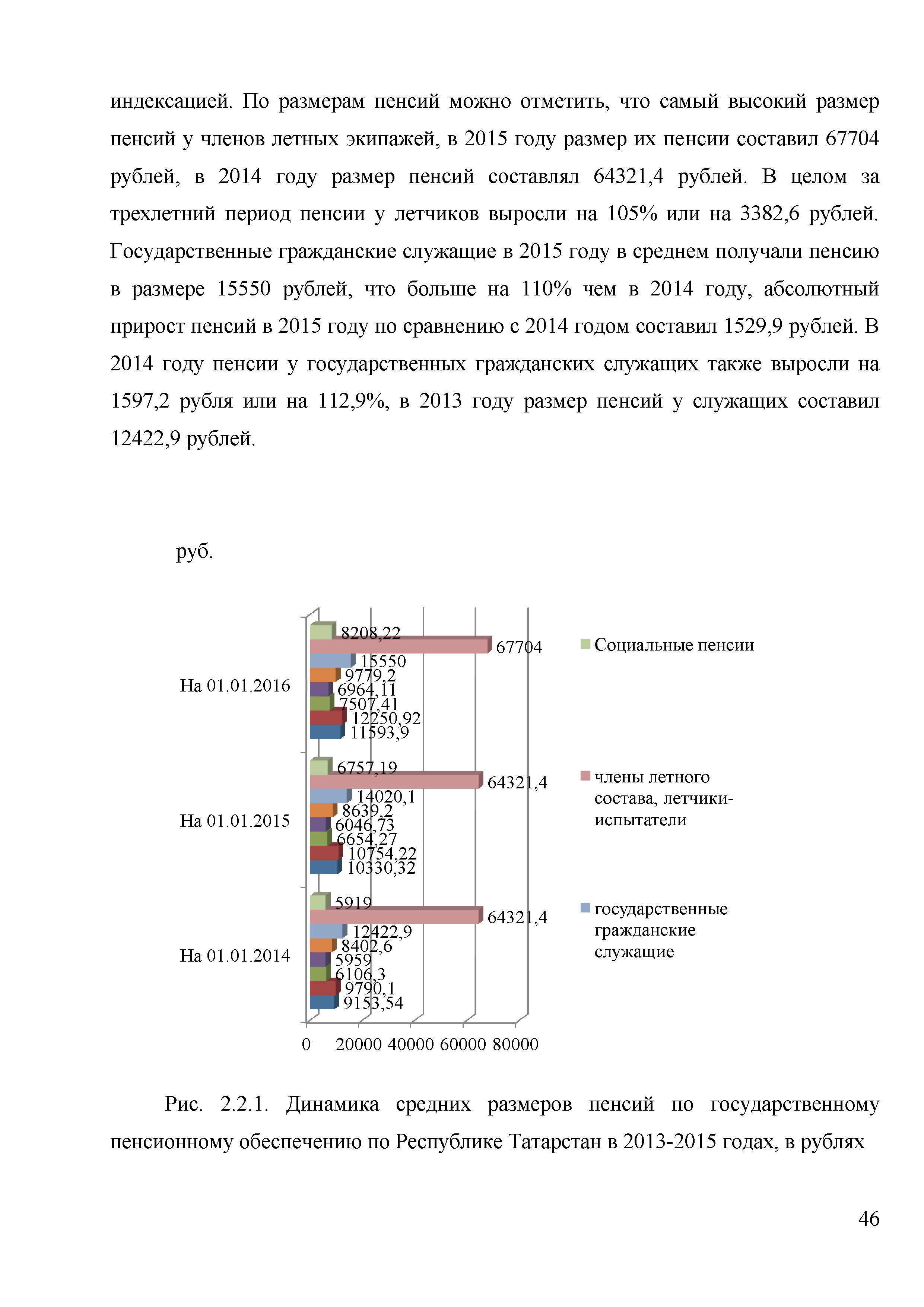

Информация о средних размерах пенсий по государственному пенсионному обеспечению по Республике Татарстан в 2013 и в 2015 годах представлена на диаграмме рисунка 2.2.1.

По данным диаграммы рисунка 2.2.1 видно, что пенсии по государственному пенсионному обеспечению по Республике Татарстан за трехлетний период выросли. Рост размеров пенсий связан с их ежегодной индексацией. По размерам пенсий можно отметить, что самый высокий размер пенсий у членов летных экипажей, в 2015 году размер их пенсии составил 67704 рублей, в 2014 году размер пенсий составлял 64321,4 рублей. В целом за трехлетний период пенсии у летчиков выросли на 105% или на 3382,6 рублей. Государственные гражданские служащие в 2015 году в среднем получали пенсию в размере 15550 рублей, что больше на 110% чем в 2014 году, абсолютный прирост пенсий в 2015 году по сравнению с 2014 годом составил 1529,9 рублей. В 2014 году пенсии у государственных гражданских служащих также выросли на 1597,2 рубля или на 112,9%, в 2013 году размер пенсий у служащих составил 12422,9 рублей.

Рис. 2.2.1. Динамика средних размеров пенсий по государственному пенсионному обеспечению по Республике Татарстан в 2013-2015 годах, в рублях

Данные о расходах Отделения Пенсионного фонда Российской Федерации по Республике Татарстан в 2013-2015 годах по государственному пенсионному обеспечению представлен в таблице 2.2.2.

Таблица 2.2.2

Расходы Отделения Пенсионного фонда Российской Федерации по Республике Татарстан по государственному пенсионному обеспечению в 2013-2015 годах

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Абс. откл. 2015/ 2014, млн. руб. |

Абс. откл. 2015/ 2013, млн. руб. |

|||

|

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

|||

|

Всего расходов, из них: |

148848,4 |

100 |

150125,6 |

100 |

174819,8 |

100 |

24694,2 |

25971,4 |

|

на выплату трудовых пенсий: |

122386,8 |

82,22 |

123349,9 |

82,16 |

145217,4 |

83,07 |

21867,5 |

22830,6 |

|

- по старости |

114969,4 |

77,24 |

115085,5 |

76,66 |

135994,6 |

77,79 |

20909,1 |

21025,2 |

|

- по инвалидности |

5011 |

3,37 |

5427,4 |

3,62 |

5974 |

3,42 |

546,6 |

963 |

|

- по случаю потери кормильца |

2106,4 |

1,42 |

2837 |

1,89 |

3248,8 |

1,86 |

411,8 |

1142,4 |

|

на выплату пенсий по гос. пенсионному обеспечению |

7739,61 |

5,20 |

8450,5 |

5,63 |

9582,2 |

5,48 |

1131,7 |

1842,59 |

|

в том числе социальных пенсий |

7391,0 |

4,54 |

8069,5 |

5,38 |

8999,7 |

5,15 |

930,2 |

8999,7 |

|

ЕДВ |

8211,9 |

5,52 |

7801,5 |

5,20 |

8282,1 |

4,74 |

480,6 |

70,2 |

|

ДЕМО |

127,2 |

0,09 |

102,1 |

0,07 |

89 |

0,05 |

-13,1 |

-38,2 |

|

Федеральная социальная доплата |

458,5 |

0,31 |

691,1 |

0,46 |

661,3 |

0,38 |

-29,8 |

202,8 |

|

МСК и выплата правопреемникам, единые выплаты средств пенс.накоплений и т.п. |

8861,7 |

5,95 |

9730,5 |

6,48 |

10987,8 |

6,29 |

1257,3 |

2126,1 |

Расходы бюджета Отделения за 2015 год в целом увеличились на 24694,2 млн. рублей по сравнению с 2014 годом и составили 174819,8 млн. рублей.

На выплату пенсий, пособий в 2015 году было направлено 145217,4 млн. рублей, что на 21867,5 млн. рублей больше, чем в 2014 году.

На предоставление материнского (семейного) капитала направлено 10987,8 млн. рублей, или на 1257,3 млн. рублей больше, чем в 2014 году.

Расходы по государственному пенсионному страхованию в 2015 году увеличились на 930, 3 млн. рублей, по сравнению с 2014 годом и составили 8 999,7 млн. рублей.

Расходы на предоставление федеральной социальной доплаты к пенсии в 2015 году уменьшились на 29,8 млн. рублей по сравнению с 2014 годом и составили 661,3 млн. рублей. На ежемесячные денежные выплаты отдельным составили 661,3 млн. рублей.

На ежемесячные денежные выплаты отдельным категориям граждан израсходовано 8282,1 млн. рублей, что на 480,6 млн. рублей больше, чем в 2014 году.

Прочие расходы составили 4,3 млн. рублей (расходы по соц. программе - 2,9 млн. рублей и оплата стоимости проезда неработающим пенсионерам к месту отдыха и обратно один раз в два года - 1,3 млн. рублей).

Расходы на содержание органов Пенсионного фонда по РТ в 2015 году снизились на 34,9 млн. руб. и составили 753,8 млн. рублей.

За 2015 год управлениями (отделами) Пенсионного фонда по Республике Татарстан принято 10 866 решений о назначении выплат за счет средств пенсионных накоплений, из них:

- единовременная выплата установлена 10 777 пенсионерам. Средний размер единовременной выплаты составил 9693,67 рублей.

- накопительная часть к трудовой пенсии по старости установлена 77 пенсионерам. Средний размер накопительной части составил 649,37 рубля.

- срочная пенсионная выплата установлена 12 получателям трудовой пенсии по старости. Средний размер срочной пенсионной выплаты составил 1139,33 рубля.

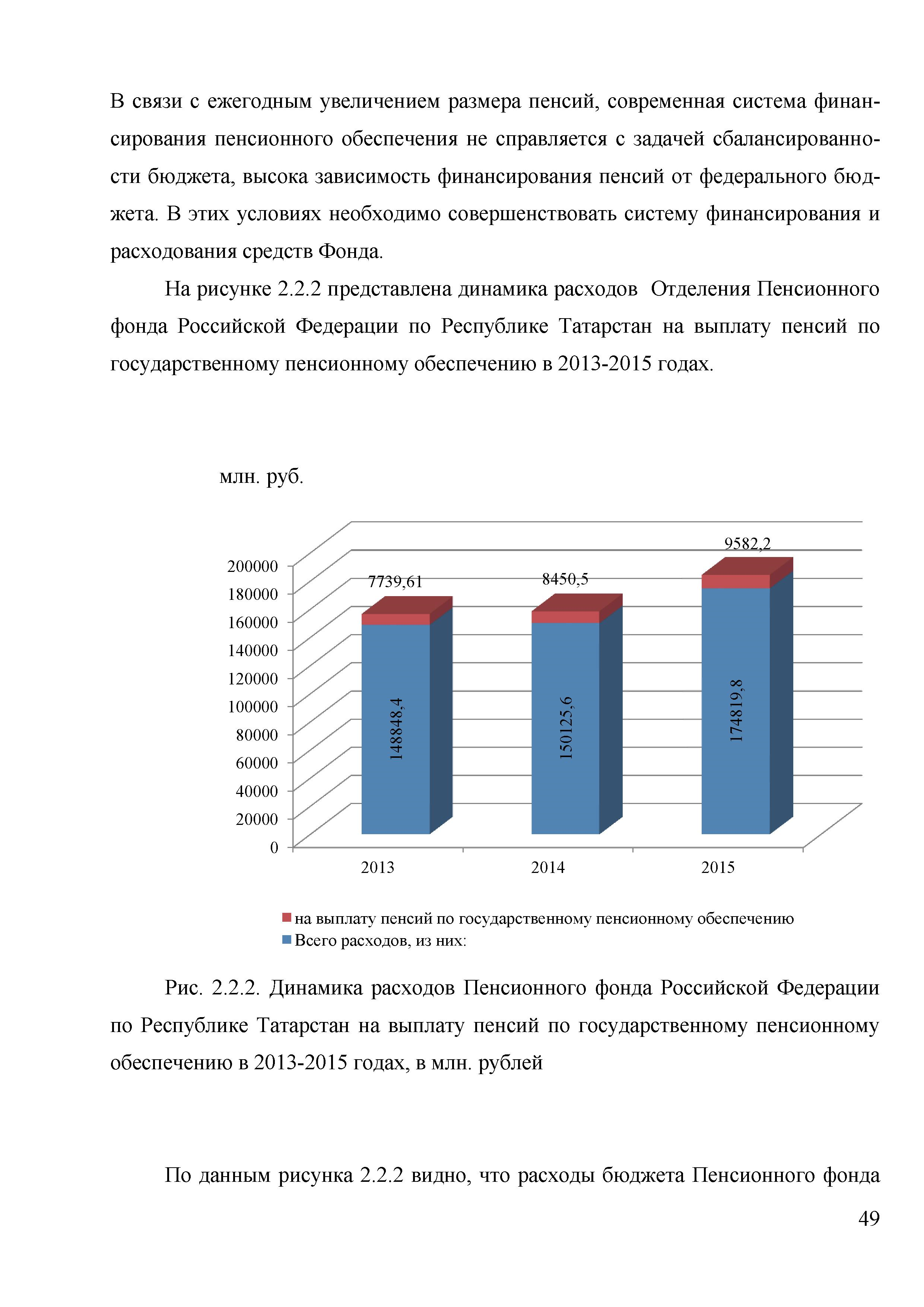

На данный момент в РТ наблюдается снижение численности населения трудоспособного возраста и ежегодный рост числа пенсионеров. В связи с ежегодным увеличением размера пенсий, современная система финансирования пенсионного обеспечения не справляется с задачей сбалансированности бюджета, высока зависимость финансирования пенсий от федерального бюджета. В этих условиях необходимо совершенствовать систему финансирования и расходования средств Фонда. На рисунке 2.2.2 представлена динамика расходов Отделения Пенсионного фонда РФ по РТ на выплату пенсий по государственному пенсионному обеспечению в 2013-2015 годах.

Рис. 2.2.2. Динамика расходов Пенсионного фонда Российской Федерации по Республике Татарстан на выплату пенсий по государственному пенсионному обеспечению в 2013-2015 годах, в млн. рублей

По данным рисунка 2.2.2 видно, что расходы бюджета Пенсионного фонда Российской Федерации по Республике Татарстан на выплату пенсий по государственному пенсионному обеспечению ежегодно увеличиваются, что связано как с индексацией пенсий, так и увеличением численности получателей данного вида пенсий.

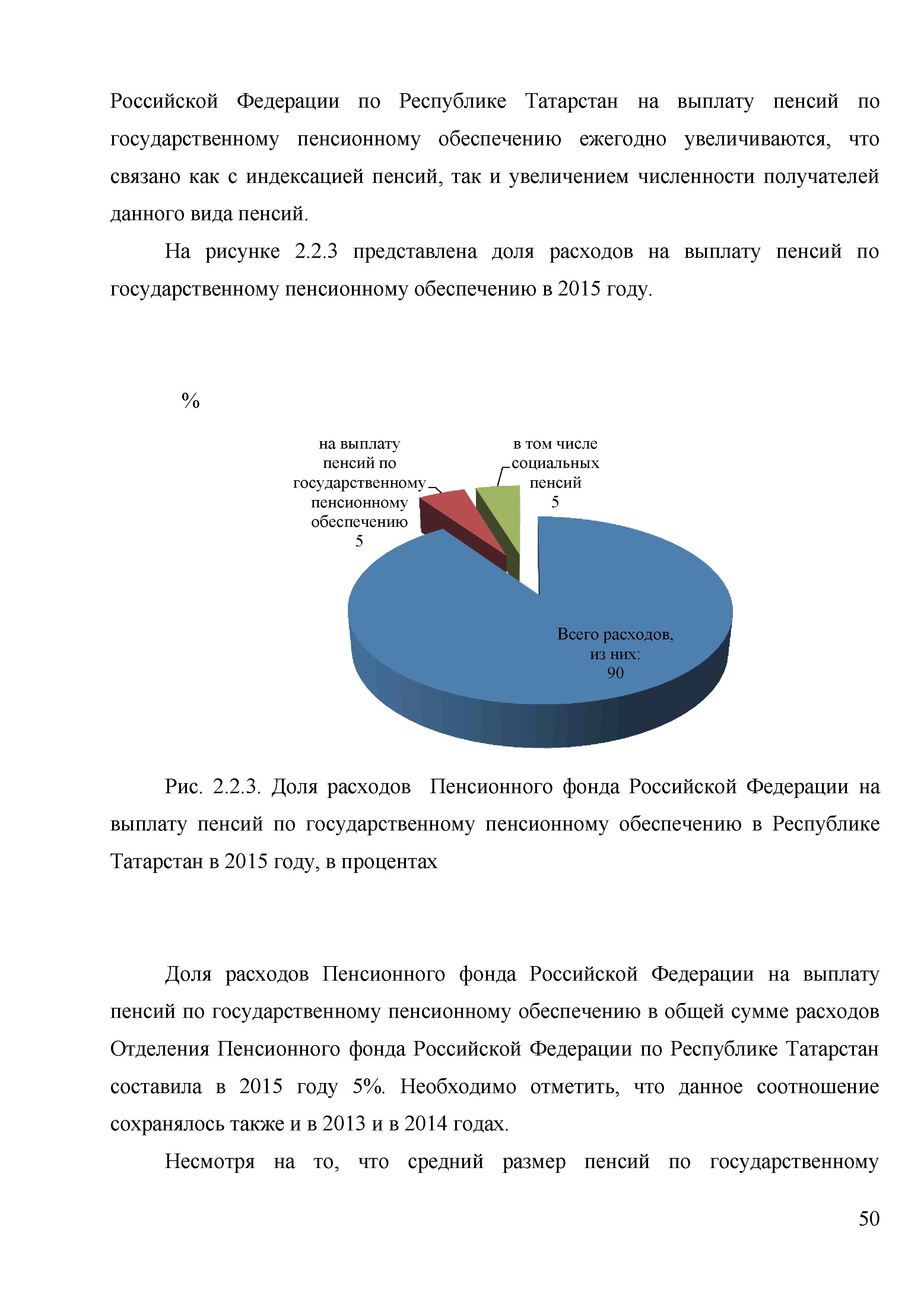

На рисунке 2.2.3 представлена доля расходов на выплату пенсий по государственному пенсионному обеспечению в 2015 году.

Рис. 2.2.3. Доля расходов Пенсионного фонда РФ на выплату пенсий по государственному пенсионному обеспечению в РТ в 2015 году, в процентах

Доля расходов Пенсионного фонда Российской Федерации на выплату пенсий по государственному пенсионному обеспечению в общей сумме расходов Отделения Пенсионного фонда Российской Федерации по Республике Татарстан составила в 2015 году 5%. Необходимо отметить, что данное соотношение сохранялось также и в 2013 и в 2014 годах. Несмотря на то, что средний размер пенсий по государственному пенсионному обеспечению выше страховых пенсий, количество получателей данного вида пенсионных выплат относительно немного, ввиду этого удельный вес расходов на выплаты не превышает пяти процентов.

К тому же, до сих пор остается низким размер социальных пенсий.

Так, в 2015 году средний размер социальной пенсии в Республике Татарстан составлял – 7 679 рублей, а прожиточный минимум пенсионера – 6 310 рублей, т.е. пенсия превышает прожиточный минимум только на – 1 369 рублей.

Основная цель социальных пенсий – обеспечение гарантированной государственной минимальной денежной помощи лицам, которые не приобрели права на страховую пенсию в связи с отсутствием у них страхового стажа. По своей сути это регулярные пенсионные выплаты, которые получают определенные категории граждан. В отличие от страховой пенсии, социальные пенсии зависят не от размера трудового вклада, а от величины прожиточного минимума пенсионера. Если страховые пенсии формируются из страховых взносов, которые выплачивают работодатели за своих работников в Пенсионном фонде Российской Федерации, то социальные пенсии полностью финансируются из федерального бюджета.

Таким образом, организация государственного пенсионного обеспечения в Российской Федерации возложена на Пенсионный фонд российской Федерации. Он, в соответствии с установленными условиями и нормами, осуществляет государственное пенсионное обеспечение за счет средств федерального бюджета военнослужащим, федеральным государственным служащим, лицам, которые не приобрели право на страховую пенсию, уполномочен государством создать экономическую основу для пенсионных выплат. Стоит отметить, что соотношение среднего размера по государственному пенсионному обеспечению с прожиточным минимумом пенсионера в Республике Татарстан имеет положительную оценку. Кроме того, в государственном пенсионном обеспечении большую роль играют социальные пенсии, которые с каждым годом увеличиваются.

2.3. Особенности социального обеспечения Пенсионным фондом Российской Федерации отдельных категорий пенсионеров

Реформирование пенсионной системы связано с поиском эффективных методов обеспечения достойного уровня жизни граждан, закончивших свою трудовую деятельность. Современная система пенсионного страхования не позволяет гражданам сформировать достойный уровень пенсии, а также делает некоторые категории работников более уязвимыми, что требует выработки дополнительных механизмов их защиты.

В целях реализации Федерального закона № 122-ФЗ от 22 августа 2004 года[42] в Отделении Пенсионного фонда Республики Татарстан проводилась определенная работа. Территориальные органы Пенсионного фонда Российской Федерации обеспечивали установление и выплату ежемесячных денежных выплат, ведение территориального сегмента регистра лиц, имеющих право на единовременную денежную выплату, осуществляли прием заявлений об отказе от набора социальных услуг (далее также – НСУ) (либо его части) и внесение сведений об отказе в регистр.