Теоретические основы управления численностью персонала предприятия малого бизнеса.

Содержание:

ВВЕДЕНИЕ

Актуальность темы. В современных условиях хозяйствования для любого предприятия актуальной проблемой является анализ его финансового состояния и пути предотвращения несостоятельности. Исходя из того, что внешняя середа деятельности современных предприятий достаточно динамична, она требует от руководителя эффективных решений относительно оптимального распределения ресурсов компании. Как известно невозможность предприятия отвечать по своим обязательствам и является его банкротством. Однако, любому предприятию свойственно несколько видов банкротства и несколько этапов кризиса, в которых предприятие может пребывать время от времени в зависимости от эффективности осуществления ним финансово-хозяйственных операций.

На любом предприятии возникают риски, связанные с его производственной и финансовой деятельностью, но наиболее опасным из них является риск банкротства, так как при его наступлении предприятие теряет возможность дальнейшего функционирования и в дальнейшем, как правило, разоряется, что, в свою очередь, пагубно отражается на экономике в целом. Поэтому оценка и прогнозирование риска банкротства с целью предотвращения финансового краха предприятия становится очевидной.

Оценка и прогнозирование неплатежеспособности и вероятности банкротства предприятия представляют интерес не только для акционеров, кредиторов, поставщиков, заказчиков и других лиц в выборе наиболее надежных и перспективных деловых партнеров, но и для собственной самооценки, которая позволяет раньше распознать признаки ухудшения положения, выявить причины возникновения, оперативнее отреагировать на них и с большей вероятностью избежать или уменьшить риск банкротства путем своевременного принятия соответствующих мероприятий для вывода предприятия из неплатежеспособною состояния.

Объектом исследования является ООО «Гелион».

Предметом исследования является анализ баланса предприятия ООО «Гелион».

Целью данной работы является изучение сущности, структуры и значения бухгалтерского баланса и финансовой отчетности.

Для достижения цели необходимо выполнение следующих задач:

- исследовать основные показатели финансового состояния предприятия;

- изучить роль и значение бухгалтерского баланса;

- рассмотреть понятие, структура и значение финансовой отчетности;

- дать характеристику деятельности предприятия ООО «Гелион»;

- провести анализ финансовой отчетности ООО «Гелион».

Информационной базой исследования выступают работы современных отечественных и зарубежных исследований в данной области, а также нормативно-правовое обеспечение данного вопроса.

Работа состоит из введения, двух глав, заключения, списка литературы.

ГЛАВА 1. Теоретические аспекты формирования отчетности по финансовым результатам и ее использование для экономического анализа и управления

1.1. Основные показатели финансового состояния предприятия

Разнообразие инструментария осуществления анализа финансового состояния предприятия обусловливает существование в экономической литературе [12, с. 71; 1, с. 181 - 182] системы видов, или элементов, анализа: анализ горизонтальных процентных изменений (горизонтальный анализ), анализ вертикальных процентных изменений (вертикальный анализ), сравнительный анализ (использование показателей в разрезе других компаний или среднеотраслевых их значений как базы для сравнения), анализ коэффициентов, факторный анализ и др.

В литературе система показателей оценки финансового состояния предприятия обычно представлена в двух разрезах, рис. 1.1, 1.2.

Рис. 1.1. Основные принципиальные подходы к классификации показателей оценки финансового состояния предприятия

Как показывает анализ литературных источников [12, ст. 116-130], самым распространенным элементом анализа финансового состояния предприятия выступает система аналитических коэффициентов, которая используется различными группами пользователей (инвесторами, кредиторами, аудиторами, финансовыми руководителями, руководством маркетингового отдела и т.п.). Особенностью этого вида анализа финансового состояния выступает зависимость ценности значений вычисленных коэффициентов и качества полученных на их основе выводов от степени достоверности и полноты информации, содержащейся в финансовой отчетности.

Рис. 1.2. Система показателей оценки финансового состояния предприятия

Преимуществом этого элемента финансового анализа является возможность использования коэффициентов не только для формирования полноценного представления о финансовом состоянии предприятия в статике и в динамике, но и по сравнению с конкурентами и отраслью в целом.

В экономической литературе существует большое количество авторских подходов по выбору коэффициентов (а также выделения их групп) оценки финансового состояния предприятия. Чаще всего выделяют пять групп относительных показателей [11, с. 66; 12, с. 118; др.], рис. 1.3.

Рис. 1.3. Основные группы показателей оценки финансового состояния предприятия

Порядок расчета показателей представлена в табл. 1.1.

Таблица 1.1 Характеристика групп коэффициентов для оценки финансового состояния предприятия

|

Коэффициенты |

Характеристики |

|

Коэффициенты ликвидности |

характеризуют способность предприятия погашать текущую задолженность |

|

Показатели деловой активности |

характеризуют степень эффективности использования имеющихся активов с точки зрения производства и реализации продукции |

|

Показатели управления кредитами (финансовой устойчивости) |

характеризуют устойчивость финансовых займов предприятия |

|

Показатели прибыльности |

характеризуют уровень отдачи на вложенные средства |

|

Показатели рыночной стоимости |

отражают связь между ценой акции и доходами на нее |

Методология вычисления, экономическое содержание и экономически обоснованное (ориентировочное) значение распространенных показателей оценки финансового состояния предприятия, выделенных на основе анализа экономической отечественных, российских и зарубежных литературных источников [12, 17, 18, 5, 14, 10, 16, 3], в разрезе приведенных выше групп сведены в табл. 1.2.

Таблица 1.2 Основные распространенные показатели оценки финансового состояния предприятия

|

№ |

Показатель |

Методология расчета |

Экономическое содержание показателя |

Нормативное значение |

|

1 |

2 |

3 |

4 |

5 |

|

Показатели оценки имущественного положения |

||||

|

1. |

Сумма наличных средств |

Итог баланса |

Обобщенная стоимостная оценка активов (имущественного потенциала) предприятия |

увеличение |

|

2. |

Удельный вес активной части основных средств |

Доля стоимости активной части основных средств в первичной их стоимости |

Удельный вес активной части основных средств |

увеличение |

|

3. |

Коэффициент износа |

Отношение суммы износа к первоначальной стоимости основных средств |

характеризует долю изношенных основных средств в общей их стоимости |

уменьшение |

|

4. |

Коэффициент пригодности |

Отношение остаточной стоимости основных средств к их первоначальной стоимости |

характеризует долю стоимости основных средств, которые остались до списания в следующих периодах |

увеличение |

|

5. |

Коэффициент обновления |

Отношение стоимости основных средств, поступивших за период, к их стоимости на конец периода |

Показывает часть новых основных средств в их общей стоимости на конец периода |

увеличение |

|

Показатели оценки ликвидности и платежеспособности |

||||

|

1. |

Величина собственных оборотных средств |

Превышение величины краткосрочных активов над текущими обязательствами предприятия |

характеризует ту часть собственного капитала, которая является источником покрытия текущих активов предприятия |

> 0, увеличение |

|

2. |

Коэффициент абсолютной ликвидности |

Отношение величины денежных средств к краткосрочным пассивам |

показывает, какую часть текущей задолженности может покрыть предприятие за счет имеющихся денежных средств |

> 0.2 |

|

3. |

Коэффициент быстрой (промежуточной) ликвидности |

Разница между оборотными активами и запасами, отнесена к краткосрочным пассивам |

Показывает, какую часть текущей задолженности может покрыть предприятие за счет наиболее ликвидных текущих активов |

> 1 |

Продолжение таблицы 1.2

|

1 |

2 |

3 |

4 |

5 |

|

4. |

Коэффициент текущей (общей) ликвидности (покрытия) |

Отношение оборотных активов к краткосрочным пассивам |

дает общую оценку ликвидности, показывая, в какой степени текущие обязательства обеспечиваются материальными оборотными средствами |

> 2 |

|

5. |

Коэффициент маневренности собственных оборотных средств |

Сумма денежных средств и текущих финансовых инвестиций, отнесена к величине собственных оборотных средств |

показывает часть собственных оборотных средств, находящихся в форме денежных средств и текущих финансовых инвестиций |

увеличение |

|

6. |

Доля собственных оборотных средств в покрытии запасов |

Величина собственных оборотных средств, которая отнесена к запасам |

характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами |

> 0.5 |

|

Показатели, характеризующие структуру капитала и финансовую независимость |

||||

|

1. |

Коэффициент концентрации собственного капитала |

Собственный капитал, отнесенный к валюте баланса |

характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность |

> 0,5 |

|

2. |

Коэффициент концентрации заемного капитала |

Заемный капитал, отнесенный к валюте баланса |

показывает долю оборотных средств в финансировании предприятия |

<0,5 |

|

3. |

Коэффициент финансовой стабильности |

Соотношение собственного и заемного капитала |

показывает долю собственного капитала в заемном |

> 1 |

|

4. |

Коэффициент задолженности |

Соотношение заемного и собственного капитала |

показывает, сколько денежных единиц привлеченных средств приходится на одну единицу собственных средств предприятия |

<1 |

|

5. |

Коэффициент маневренности собственного капитала |

Отношение собственных оборотных средств к собственному капиталу |

показывает, какая часть собственного капитала используется при финансировании текущей деятельности, а какая часть капитализирована |

- |

|

Показатели деловой активности предприятия |

||||

|

1. |

Коэффициент оборачиваемости активов |

Отношение выручки от реализации к среднему итоге баланса |

характеризует интенсивность использования средств предприятия |

увеличение |

Продолжение таблицы 1.2

|

1 |

2 |

3 |

4 |

5 |

|

2. |

Коэффициент оборачиваемости дебиторской задолженности |

Отношение выручки от реализации к средней величине дебиторской задолженности |

показывает, сколько раз в год обращаются средства, вложенные в расчеты |

увеличение |

|

3. |

Коэффициент оборачиваемости кредиторской задолженности |

Выручка от реализации, отнесенная к средней кредиторской задолженности |

Показывает, сколько предприятию требуется оборотов для оплаты выставленных счетов |

увеличение |

|

4. |

Коэффициент оборачиваемости материально-производственных запасов |

Отнесение себестоимости реализованной продукции к средним производственным запасам |

показывает, как часто оборачиваются запасы для обеспечения текущего объема продаж |

увеличение |

|

5. |

Коэффициент оборачиваемости основных средств |

Чистый доход, деленный на среднюю стоимость основных фондов |

показывает эффективность использования основных фондов предприятия |

увеличение |

|

6. |

Коэффициент оборачиваемости средств |

Чистый доход, деленный на среднюю стоимость оборотных активов |

показывает эффективность использования оборотных фондов предприятия |

увеличение |

|

7. |

Коэффициент оборачиваемости собственного капитала |

Отношение объема реализованной продукции к средней величине собственного капитала |

Показывает объем реализованной продукции, приходящейся на единицу собственного капитала |

- |

|

8. |

Продолжительность оборота в днях |

Отношение количества календарных дней отчетного периода к коэффициенту оборачиваемости |

Показывает скорость оборота в днях активов или их отдельных элементов |

уменьшение |

|

Показатели прибыльности предприятия |

||||

|

1. |

Коэффициент рентабельности активов |

Отношение чистой прибыли к средней величине активов |

Отражает величину прибыли на каждую единицу вложенных средств |

увеличение |

|

2. |

Коэффициент рентабельности реализации |

Отношение чистого (валовой) прибыли к выручке от реализации продукции |

Отображает, сколько чистого (валовой) прибыли содержится в денежной единицы реализованной продукции |

увеличение |

|

3. |

Коэффициент рентабельности основной деятельности |

Отношение валовой прибыли к себестоимости реализованной продукции |

Показывает соотношение валовой прибыли и затрат на производство продукции |

увеличение |

|

4. |

Коэффициент рентабельности собственного капитала |

Отношение чистой прибыли к средней величине собственного капитала |

характеризует эффективность использования собственного капитала |

увеличение |

|

5. |

Период окупаемости собственного капитала |

Показатель, обратный предыдущему |

показывает, через сколько лет авансированный капитал вернется владельцам |

- |

В условиях рыночной экономики по возможности ликвидации предприятий вследствие их банкротства важной группой показателей оценки финансового состояния предприятия критерии оценки ликвидности и платежеспособности.

Нужно отметить, что в литературных источниках единственная общепринятая точка зрения относительно соотношения понятий «ликвидность» и «платежеспособность» отсутствующая. Наиболее распространенными являются следующие варианты соотношения:

1) в понятие платежеспособности вкладывается понятие текущая ликвидность [12, с. 52];

2) значения терминов отождествляются;

3) показатели ликвидности характеризуют платежеспособность предприятия в несколько более широком смысле [16, с. 301].

Общеизвестно, что во ликвидностью предприятия понимается его способность рассчитываться по своим финансовым обязательствам за счет имеющихся активов, которые могут быть использованы для погашения долгов [16, с. 308]. Платежеспособность - способность предприятия платить деньги по своим обязательствам, что уже наступили и требуют немедленного погашения, за счет наличных денег на банковских счетах или в наличности [16, с. 302]. Иными словами, это соответствие чисто денежных активов предприятия потребностям ежедневных платежей.

Для оценки платежеспособности обычно используются относительные показатели, отличающиеся набором ликвидных активов, рассматриваемых в качестве покрытия текущих пассивов.

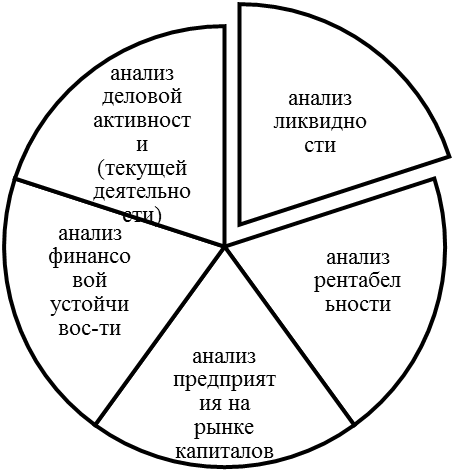

Назначение расчета показателей деловой активности заключается в формировании выводов относительно уровня достаточности активов предприятия по текущим / запланированным объемам производства, рис. 1.4.

Как правило, расчет показателей оборачиваемости осуществляется с целью осуществления анализа динамики использования активов внутри предприятия, а не для сравнения с другими предприятиями.

Рис. 1.4.Структура показателей деловой активности

Задачей анализа финансовой устойчивости предприятия является объективная оценка величины и структуры его активов и пассивов с целью определения независимости предприятия.

Вычисления коэффициентов финансовой устойчивости предприятия с целью формирования выводов относительно уровня оптимальности структуры капитала и способности предприятия выполнять обязательства является важным главным образом для инвесторов, рис. 1.5.

Рис. 1.5. Структура показателей финансовой устойчивости

Показатели деловой активности позволяют оценить, насколько эффективно предприятие использует средства. К этой группе относятся показатели оборачиваемости (рассчитываются на основе средних значений), которые имеют большое значение для оценки финансового состояния, поскольку скорость оборота средств непосредственно влияет на платежеспособность предприятия.

Наконец, в процессе анализа финансового состояния предприятия рассчитывается также группа показателей доходности, исследуется процесс формирования и использования прибыли.

Как итог, нужно отметить поверхность освещения мониторинга как экономической функции управления экономическими объектами в отечественной и русской литературе. Общепризнанным является определение понятия «мониторинг» как непрерывного наблюдения за экономическими объектами с целью выявления их соответствия ожидаемому результату, анализа их деятельности как составной части управления. Несущественные вариации в определении мониторинга могут иметь место в зависимости от объекта мониторинга.

Под финансовым состоянием понимают степень обеспеченности предприятия необходимыми финансовыми ресурсами для осуществления эффективной хозяйственной деятельности и своевременного проведения денежных расчетов по своим обязательствам. Оценка финансового состояния предприятия предполагает изучение каждого показателя, полученного в результате финансового анализа, с точки зрения соответствия фактического его уровня нормальном для данного предприятия, идентификацию факторов, повлиявших на величину показателя, определение необходимой величины показателя на перспективу и способов ее достижения.

Экспресс-анализ финансового состояния предприятия (АФСП) позволяет на основе ряда оценочных относительных показателей – коэффициентов – определить «болевые точки» в работе компании. Широкое распространение получил анализ четырех групп таких показателей: ликвидности, рентабельности, финансовой устойчивости или же структуры капитала, а также деловой активности (оборачиваемости).

В основе расчета показателей лежат данные баланса и отчета о прибылях и убытках. Существуют два подхода к расчету показателей – моментная, когда расчет производится на основе данных баланса на конец периода и расчет по средним за анализируемый период значениям. Второй вариант предпочтительнее, если, например, в конце месяца компания осуществляет значительные платежи. Использование средних за период значений расчетного счета позволяет устранить возникающее в связи с этим искажение показателя ликвидности.

1.2.Понятие, структура и правовые основы формирования отчетности. Значение бухгалтерского баланса

Основным информации о финансовом финансовых результатах компании и изменениях в финансовом положении бухгалтерская (финансовая) которая оставляется основе данных учета.

Согласно Минфина РФ 2 июля 2010 г. № «О формах отчетности организаций» (ред. от 4 2012 г.) в годовой отчетности формы: Бухгалтерский (форма № 1), о финансовых результатах № 2), Отчет изменениях капитала N9 3), о движении денежных (форма № 4), к балансу (форма № 5).

В о финансовых результатах такие показатели, выручка от себестоимость продукции, и управленческие расходы, активы и налоговые текущий налог прибыль, а также расчёт валовой прибыли от прибыли до чистой прибыли.

О успешна ли деятельность организации прошедший отчетный можно также и проанализировать по о финансовых результатах.

Отчет о результатах составляется основе хозяйственных которые должны подтверждены документами договорами и т.д.). Соответственно, операции, которые организацию богаче, – доходы, а которые беднее – это расходы.

В виде отчет о результатах организации представить следующей

Доходы - Расходы = результат за (прибыль/убыток)

В горизонтальном в отчете о финансовых прибыль отражается как и расходы, а – справа, как и доходы. Таким итоговые суммы уравновешенными.

В российской используется вертикальная отчета о финансовых результатах.

Отчет о результатах показывает, определяющим фактором не только прибыли, но и как она получена. Поэтому важно вовремя над вопросом: основной бизнес еще выгоден, прибыль организации быть получена в степени от или финансовой организации или чрезвычайных событий. В же время убыток не свидетельствует о кризисе так как мог быть в результате чрезвычайных событий.

Согласно п. 1 ст. 14 от 6 декабря г. №402-ФЗ в бухгалтерской отчетности представить отчет о результатах. Его должна быть федеральными стандартами бухгалтерскому учету (пп. 6 п. 3 ст. 21 №402-ФЗ). Пока не произошло, использовать прежнюю отчета о прибылях и (п. 1 ст. 30 №402-ФЗ, пп. «б» п. 30 ПВБУ). Это Минфин России в №ПЗ-10/2012 «О в силу с 1 января г. Федерального от 6 декабря г. №402-ФЗ бухгалтерском учете».

Все и расходы в отчете о результатах сгруппированы из классификации, ПБУ 9/99 и 10/99. А именно делят на:

- доходы и по обычным деятельности;

- прочие и расходы.

Рассмотрим изменения в отчете о и убытках, которому более сжатая за счет справочной и не важной информации.

Прежде из отчета исключены названия доходов и расходов. Выручка не имеет о способе ее определения. В «Постоянные налоговые включено дополнение – что более выражает сущность показателя. Постоянные обязательства (активы) из текущего на прибыль, а в форме они в составе справочной информации.

В форму отчета о и убытках вместо «Отложенные налоговые и «Отложенные налоговые в прежней форме включены статьи отложенных налоговых и «Изменение отложенных обязательства», что точно характеризует и способ расчета этих показателей.

Был переработан и расширен состав справочной информации, отражаемой в отчете о прибылях и убытках. В дополнение к базовой и разводненной прибыли (убытку) акцию в справочную включены дополнительные такие как: от переоценки активов, не в чистую прибыль периода; результат прочих операций, включаемый в чистую (убыток) периода; финансовый результат периода.

Включение показателей в отчет о и убытках было необходимостью сближения отчетности российских с международными стандартами отчетности (МСФО).

Из отчета исключена в прежней форме расшифровка отдельных и убытков.

Данные позволяют определить реализуемой продукции, услуг – показателя, в аккумулируются в конечном вся хозяйственная предприятия.

Если баланса позволяет какими средствами предприятие и какой величине кредит средства обеспечивают. То финансовых результатов проводить на «Отчёта о прибылях и убытках».

Задачей данного отчёта выявление причин финансового результата – прибыли или убытка. С целью проводят анализ. При анализе следует что увеличение ведёт уменьшению прибыли. А такой например, как от продаж зависит от факторов: валового от продаж, проданных товаров услуг, отпускных себестоимости продукции. В от рода предприятия руководство на какие затрат стоит больше внимания.

Анализируется и структура отчёта, есть проводится и вертикальный анализ. В отчёте, в силу неоднородной совокупности – и расходы, прибыли и – анализ структуры не одну методику.

За берётся выручка продаж

За принимают совокупность доходов и расходов.

В статьи отчёта отдельно по – удельный вес и прибылей к общей доходов, и аналогично расходов к общей расходов.

Сравнивается отчёта за период с предыдущими периодами.

Основным работы предприятия рентабельность. На данного отчёта показатели рентабельности.

Информативность показателей рентабельности с увеличением анализируемых периодов. Отследив можно делать о результатах работы и соответствующие управленческие решения.

Показатели отражают компетентность и качества управленческих решений. Поэтому о прибылях и убытках в аналитической практике как источник об уровне эффективности деятельности используется для и анализа тенденций показателей финансовых и оценки управленческих за отчетный период.

Выводы:

Основным информации для финансовой диагностики бухгалтерский баланс. Баланс — это отражение финансового состояния конкретный момент времени. Результаты финансовых потоков в структуре капитала, целевых фондов и начисленной амортизации. Баланс наибольший интерес всех пользователей информации, поскольку он показывает компании от и заемных источников состояние отношений с и покупателями, направления деятельности и источники финансирования. Данные свидетельствуют о том, располагает компания, она должна и кредиторам, что представляет собственный капитал. Любая операция ведет к баланса, и при его ежедневного можно наблюдать проводимых мероприятий и состояния. Баланс собой сопоставление и пассивов компании, т.е. денежных и имущества, с обязательствами по от-ношению к владельцам и кредиторам.

В компанией баланс важнейшим инструментом и диагностики финансового наблюдения за факторами его ухудшения. С ликвидных активов должна погашать долги в установленные а также поддерживать равновесие между и обязательствами, обеспечивая первых и целевое вторых. Это обусловливает два подхода в финансовом анализ ликвидности, анализ. В первом в качестве базы традиционный бухгалтерский отражающий имущественное предприятия в данный момент. Во — функциональный баланс, источники средств и направления их в деятельности компании.

Итак, любым объектом прежде всего, его исходного сведений о том, существовал и развивался в периоды, предшествовавшие настоящему. Лишь достаточно полную и информацию о деятельности в прошлом, о сложившихся в его функционировании и  можно вырабатывать управленческие решения.

можно вырабатывать управленческие решения.

Глава 2. практические аспекты анализа отчетности в ООО «Гелион»

2.1. Общая характеристика ООО «Гелион»

ООО «Гелион» (Москва; ИНН 7706504309) зарегистрировано 11 сентября 2003 года регистрирующим органом Межрайонная инспекция Министерства Российской Федерации по налогам и сборам №39 по г.Москве.

Уставный капитал компании по состоянию на 25.06.2016 - 10000 руб.

Тип собственности ООО «Гелион» - Общества с ограниченной ответственностью. Форма собственности ООО «Гелион» - Частная собственность. Адрес местонахождения ООО «Гелион»: 119017, Москва, улица Ордынка Б., 40, стр. 4.

Основные виды деятельности ООО «Гелион»: розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями (52.11).

Полное наименование общества: Общество с ограниченной ответственностью «Гелион».

ОООО «Гелион» в своей деятельности руководствуется Конституцией РФ [1], Гражданским кодексом РФ [2], Налоговым кодексом РФ [3], [4], Трудовым кодексом РФ [5], Федеральным законом «Об обществах с ограниченной ответственностью» [6], Федеральным законом «Об основах государственного регулирования торговой деятельности в Российской Федерации» № 381-ФЗ от 28.12.2009 (ред. от 31.12.2016) [7], Уставом предприятия и разработанными на их основе внутренними нормативными актами.

Ассортимент товаров ООО «Гелион» на 80% состоит из продукции отечественного производства. Общее число товарных позиций в магазине поддерживается на уровне 17800 наименований, разбитых на товарные группы: зерномучные, плодоовощные, мясная продукция, сахар, кондитерские товары, пищевые жиры, грибы, молочные продукты, алкогольная продукция, рыбные товары, яйца, переработанные овощи и фрукты, штучные товары, прочие.

Таким образом, ООО «Гелион» является торговым предприятием малого бизнеса, осуществляющим розничную торговлю продовольственными товарами.

2.2. Характеристика основных направлений деятельности организации

ООО «Гелион» работает в формате супермаркет. Данный формат позволяет обеспечить высокую пропускную способность и разместить широкий ассортимент, как продовольственных, так и непродовольственных товаров, для любых целей и нужд покупателей.

Супермаркет, принадлежащий ООО «Гелион», ориентирован на средний класс населения.

Основной целью деятельности ООО «Гелион», является получение прибыли.

Основные виды деятельности согласно Уставу:

1. Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования

2. Розничная торговля алкогольными и другими напитками

3. Розничная торговля алкогольными напитками, включая пиво

Рисунок 2.1. – Структура поставщиков супермаркета «Гелион» в 2016 г., %

ООО «Гелион» сотрудничает с 154 поставщиками, среди которых как оптовые организации, так и производители. В процентном соотношении – 28% на 72% соответственно (рис. 4).

Супермаркет «Гелион» позиционирует себя на рынке, как компания, ориентированная на средний класс населения. Изучив контингент покупателей исследуемого магазина, можно говорить о том, что основными покупателями являются домохозяйки, работающие женщины и работающие мужчины, проживающие и работающие в зоне обслуживания данного магазина.

Рассмотрим конкурентов ООО «Гелион» и проанализируем их конкурентные стратегии.

1. ООО «Нива» может составить конкуренцию в борьбе лишь за дорогих клиентов, т.к. ее ассортимент узкий, состоит из дорогих товаров; можно сделать вывод, что этот конкурент использует стратегию рыночной ниши, проводится ориентация на определенный рыночный сегмент и делается все возможное, чтобы наилучшим образом удовлетворить покупателя на этом сегменте. ООО «Нива» имеет удобное расположение и парковку для покупателей.

2. ООО «Эра Групп» реализует продукцию для покупателей с достатком средний и ниже среднего. Следует отметить, что товары, предлагаемые этой фирмой, достаточно непритязательны и дешевы, поэтому могут удовлетворить запросы потребителей с небольшим уровнем дохода. Эта фирма выступает конкурентом с точки зрения завоевания этих потребителей. Фирма использует конкурентную стратегию рыночной ниши, так же, как и ООО «Нива», но ориентируется на другой сегмент рынка (потребители с невысоким уровнем дохода).

3. ООО «Иларим» предлагает высокое качество продукции и торгового обслуживания по низким ценам, однако имеет узкий ассортимент продукции. Режим работы ООО «Иларим» круглосуточный, поэтому торговое предприятие имеет постоянный поток покупателей.

Сравнительная характеристика конкурентов ООО «Гелион» представлена в табл. 1.

Таблица 1– Сравнительная характеристика ООО «Гелион» и его конкурентов

|

Показатель |

ООО «Гелион» |

ООО «Иларим» |

ООО «Эра Групп» |

ООО «Нива» |

ООО «Продукты» |

|

Качество продукции |

Низкое |

Высокое |

Высокое |

Среднее |

Низкое |

|

Ассортимент продукции |

Широкий |

Узкий |

Узкий |

Узкий |

Средний |

|

Уровень обслуживания |

Неудовлетворительный |

Отличный |

Неудовлетворительный |

Отличный |

Средний |

|

Месторасположение |

Удобное |

Удобное |

Среднее |

Удобное |

Неудобное |

|

Сбытовая деятельность |

Эффективная |

Эффективная |

Средняя |

Неэффективная |

Эффективная |

|

Стоимость продукции |

Ниже среднего |

Низкая |

Ниже среднего |

Очень высокая |

Высокая |

|

Торговая площадь |

Большая |

Большая |

Маленькая |

Маленькая |

Средняя |

|

Режим работы |

Неудобный для покупателей |

Круглосуточный |

Удобный |

Удобный |

Удобный |

|

Интерьер магазина |

Привлекательный |

Привлекательный |

Непродуманный |

Средний |

Непривлекательный |

|

Рекламная политика |

Удовлетворительная |

Средняя |

Средняя |

Эффективная |

Неэффективная |

|

Уровень маркетинговых исследований |

Удовлетворительный |

Средний |

Неудовлетворительный |

Неудовлетворительный |

Неудовлетворительный |

|

Торговое оборудование |

Зарубежное |

Отечественное |

Зарубежное |

Отечественное |

Зарубежное |

4. ООО «Продукты» имеет высокие цены по сравнению с конкурентами, однако предлагает низкое качество продукции. Ассортимент средний, также как и уровень обслуживания. Однако предприятие имеет неудобное расположение и слабые конкурентные позиции.

Следует отметить, что фирмы-конкуренты ориентируется не на всех сразу потенциальных потребителей данной продукции, а лишь на отдельные их категории (стратегия рыночной ниши), поэтому у исследуемого предприятия есть шанс удержать ту или иную категорию, если одна из фирм выиграет у ООО «Гелион» конкурентную борьбу за потенциальных или отвоюет уже имеющихся потребителей. Но здесь есть и оборотная сторона проблемы, которая заключается в предположении того, что если вдруг обе фирмы-конкуренты построят свои конкурентные стратегии таким образом, что отвоюют у исследуемого предприятия каждая свою категорию потребителей. В таком случае это будет большой проблемой для ООО «Гелион», этот аспект также должен быть предусмотрен при формировании конкурентной стратегии.

Чтобы наиболее рационально определить, насколько прочно компания удерживает свою конкурентную позицию, нужно количественно оценить, какими преимуществами она обладает перед основными конкурентами по каждому из ключевых факторов успеха и по каждому из важнейших индикаторов конкурентоспособности. Значительную часть информации для оценки конкурентной позиции можно получить из предыдущих анализов.

Анализ отрасли и конкуренции позволяет выявить ключевые факторы успеха и конкурентные показатели, по которым победителей отличают от побежденных.

Оценка ключевых факторов эффективности ООО «Гелион» и ближайших конкурентов представлена в табл. 2.

Таблица 2 – Оценка ключевых факторов эффективности ООО «Гелион» и ближайших конкурентов

|

Показатель |

ООО «Гелион» |

ООО «Иларим» |

ООО «Эра Групп» |

ООО «Нива» |

ООО «Продукты» |

|

Качество продукции |

2 |

4 |

3,5 |

2,5 |

1 |

|

Ассортимент продукции |

4 |

2,5 |

1 |

2,5 |

3 |

|

Уровень обслуживания |

2 |

5 |

0,5 |

5 |

3,5 |

|

Месторасположение |

3,5 |

4,5 |

3 |

4 |

1,5 |

|

Сбытовая деятельность |

3 |

3 |

3,5 |

2 |

4,5 |

|

Стоимость продукции |

3 |

4,5 |

3 |

0,5 |

2 |

|

Торговая площадь |

4,5 |

5 |

2,5 |

2,5 |

3,5 |

|

Режим работы |

2,5 |

4,5 |

4 |

4 |

4,5 |

|

Интерьер магазина |

3,5 |

4 |

2 |

3 |

0,5 |

|

Рекламная политика |

3 |

1,5 |

2,5 |

4 |

2 |

|

Уровень маркетинговых исследований |

4 |

2,5 |

2,5 |

1 |

2 |

|

Торговое оборудование |

3,5 |

2,5 |

3,5 |

1,5 |

4 |

|

Итого |

38,5 |

47 |

35,5 |

36 |

36,5 |

В табл. 3 используются и взвешенные и незвешенные рейтинги.

При использовании невзвешенных рейтингов предполагается, что все факторы успеха и показатели конкурентной силы имеют равное значение.

Таблица 3 – Оценка ключевых факторов эффективности ООО «Гелион» и ближайших конкурентов по взвешенным и невзвешенным рейтингам

|

КФУ |

вес |

ООО «Гелион» |

ООО «Иларим» |

ООО «Эра Групп» |

ООО «Нива» |

ООО «Продукты» |

|||||

|

баллы |

взвешенные оценки |

баллы |

взвешенные оценки |

баллы |

взвешенные оценки |

баллы |

взвешенные оценки |

баллы |

взвешенные оценки |

||

|

Качество продукции |

0,2 |

2 |

0,4 |

4 |

0,8 |

3,5 |

0,7 |

2,5 |

0,5 |

1 |

0,2 |

|

Ассортимент продукции |

0,05 |

4 |

0,2 |

2,5 |

0,125 |

1 |

0,05 |

2,5 |

0,125 |

3 |

0,15 |

|

Уровень обслуживания |

0,1 |

2 |

0,2 |

5 |

0,5 |

0,5 |

0,05 |

5 |

0,5 |

3,5 |

0,35 |

|

Месторасположение |

0,05 |

3,5 |

0,175 |

4,5 |

0,225 |

3 |

0,15 |

4 |

0,2 |

1,5 |

0,075 |

|

Сбытовая деятельность |

0,2 |

3 |

0,6 |

3 |

0,6 |

3,5 |

0,7 |

2 |

0,4 |

4,5 |

0,9 |

|

Стоимость продукции |

0,15 |

3 |

0,45 |

4,5 |

0,675 |

3 |

0,45 |

0,5 |

0,075 |

2 |

0,3 |

|

Торговая площадь |

0,04 |

4,5 |

0,18 |

5 |

0,2 |

2,5 |

0,1 |

2,5 |

0,1 |

3,5 |

0,14 |

|

Режим работы |

0,1 |

2,5 |

0,25 |

4,5 |

0,45 |

4 |

0,4 |

4 |

0,4 |

4,5 |

0,45 |

|

Интерьер магазина |

0,05 |

3,5 |

0,175 |

4 |

0,2 |

2 |

0,1 |

3 |

0,15 |

0,5 |

0,025 |

|

Рекламная политика |

0,03 |

3 |

0,09 |

1,5 |

0,045 |

2,5 |

0,075 |

4 |

0,12 |

2 |

0,06 |

|

Уровень маркетинговых исследований |

0,01 |

4 |

0,04 |

2,5 |

0,025 |

2,5 |

0,025 |

1 |

0,01 |

2 |

0,02 |

|

Торговое оборудование |

0,02 |

3,5 |

0,07 |

2,5 |

0,05 |

3,5 |

0,07 |

1,5 |

0,03 |

4 |

0,08 |

|

Итого |

1 |

38,5 |

2,83 |

47 |

3,89 |

35,5 |

2,87 |

36 |

2,61 |

36,5 |

2,75 |

Компания с наивысшим рейтингом по данному показателю обладает потенциальным конкурентным преимуществом по этому фактору, а величину преимущества отражает разность между этим рейтингом и рейтингами конкурентов. Сумма рейтингов компании по всем измеренным показателям дает общий рейтинг конкурентоспособности. Компания, обладающая наивысшим общим рейтингом, занимает самые прочные конкурентные позиции. Чем больше разница между общим рейтингом компании и рейтингами ее конкурентов, тем больше ее потенциальное конкурентное преимущество.

Взвешенные рейтинги конкурентоспособности рассчитываются после определения рейтинга компании по всем рассматриваемым факторам (от 1 до 5) и умножения их на установленный для каждого фактора вес (рейтинг 4, умноженный на вес 0,20, дает взвешенный рейтинг 0,80). И снова компания, имеющая наивысший рейтинг по данному показателю, обладает потенциальным конкурентным преимуществом по этому фактору, а величина преимущества выражается разностью между этим рейтингом и рейтингами конкурентов. Вес, присвоенный показателю, отражает его важность для получения конкурентного преимущества. Сумма взвешенных рейтингов компании по всем показателям является общим рейтингом ее конкурентоспособности. Сравнение общих взвешенных рейтингов позволяет выяснить, кто из конкурентов имеет прочные и кто слабые позиции, а также какова величина конкурентного преимущества одних компаний над другими.

Наибольший удельный вес (0,2) имеет показатель качества продукции, так как наблюдается усиление конкуренции в отрасли, и потребитель становится более придирчив к качеству продукции. Чуть менее важно для потребителя фактор цены продукции. Поэтому данный фактор оценен в 0,15 ед. На третьем место по важности (0,1) находятся факторы уровня обслуживания, сбытовой деятельности, режима работы, а также уровня издержек обращения компании. Эти факторы также важны для потребителя.

Менее важными факторами по значимости (0,05) являются ассортимент продукции, месторасположение, интерьер магазина. Остальные факторы незначительное влияние и оценены в 0,04; 0,03; 0,02 и 0,01 ед.

ООО «Гелион» имеет достаточно хороший уровень обслуживания по сравнению с конкурентами, поэтому данный фактор оценен в 10 баллов. Инновационный потенциал ООО «Гелион» также достаточно высокий (10 баллов). Также достаточно высоко были оценены режим работы магазина, приемлемая стоимость продукции и интерьер магазина.

ООО «Гелион» уступает конкурентам в ассортименте продукции, поэтому данный фактор оценен в 2 баллов. Также слабой стороной ООО «Гелион» является сбытовая сеть (всего две торговые точки), данному фактору присвоено 6 баллов. Наиболее слабым местом ООО «Гелион» являются слабая рекламная политика (3 балла).

По итогам таблицы 3 видно, что ближайшим конкурентом к ООО «Гелион» является ООО «Эра Групп», который набрал чуть меньшее количество баллов (2,87), чем ООО «Гелион» (2,83), Следовательно, конкурентный профиль ООО «Гелион» будет строиться по отношению к ООО «Эра Групп».

Конкурентный профиль ООО «Гелион» по отношению к ООО «Эра Групп» представлен в табл. 4.

Таблица 4 –Конкурентный профиль ООО «Гелион» по отношению к ООО «Эра Групп»

|

№ |

Показатели |

Отклонение |

Степень приоритетности |

||||

|

-2 |

-1 |

0 |

1 |

2 |

|||

|

1 |

Качество продукции |

x |

Вторая |

||||

|

2 |

Ассортимент продукции |

х |

Седьмая |

||||

|

3 |

Уровень качества обслуживания |

x |

Четвертая |

||||

|

4 |

Месторасположение |

x |

Восьмая |

||||

|

5 |

Сбытовая деятельность |

x |

Третья |

||||

|

6 |

Стоимость продукции |

x |

Первая |

||||

|

7 |

Торговая площадь |

x |

Десятая |

||||

|

8 |

Режим работы |

х |

Пятая |

||||

|

9 |

Интерьер магазина |

x |

Девятая |

||||

|

10 |

Рекламная политика |

x |

Одиннадцатая |

||||

|

11 |

Уровень маркетинговых исследований |

х |

Тринадцатая |

||||

|

12 |

Торговое оборудование |

x |

Двенадцатая |

||||

Таким образом, по данным табл. 4 выявлено, что наиболее слабыми сторонами в деятельности ООО «Гелион» по сравнению с его конкурентом – ООО «Эра Групп» являются качество продукции, сбытовая деятельность и режим работы, относящиеся к показателям первой, второй и пятой группам приоритетности соответственно. Именно этим направлениям следует уделить особое внимание в будущей деятельности торгового предприятия. Также слабой стороной деятельности является рекламная политика. На этом момент руководящему составу тоже следует обратить внимание. Однако по многим позициям ООО «Гелион» не уступает конкуренту. Есть и сильные стороны, например, более эффективный уровень организации маркетинговых исследований, более широкий ассортимент продукции. Эти факторы значительно повышают конкурентный потенциал ООО «Гелион».

Результаты проведенных исследований представить в виде табл. 5.

Таблица 5 - Результаты анализа конкурентной среды в отрасли

|

Наименование организации |

Источники силы и слабости |

Степень влияния |

План действий организации |

|

«Эра Групп» |

Широкий ассортимент продукции и низкие цены |

Высокая |

Пересмотр ценовой политики и расширение ассортимента в ООО «Гелион» |

|

Иларим |

Имеет более высокие цены, но предоставляет дополнительные услуги (доставка продукции на дом) |

Высокая |

Внедрение в ООО «Гелион» дополнительных услуг |

|

Нива, Продукты |

Молодая компания на рынке, эффективная рекламная политика |

Высокая |

Необходимо заниматься совершенствованием коммуникаций с потребителями |

Рассмотрим основные сферы влияния конкурентов на ООО «Гелион»

- на рынке есть конкурент, имеющих широкую сбытовую сеть и низкий уровень цен (ООО «Эра Групп»). ООО «Гелион» должно постоянно анализировать ценовую политику по сравнению с конкурентами, чтобы поддерживать оптимальный уровень цен.

- очень большой конкурентной силой обладает ООО «Иларим», так как имеет высокий инновационный потенциал, внедряет новые технологии обслуживания (например, доставка продукции на дом), поэтому ООО «Гелион» должна постоянно повышать качество обслуживания покупателей и информированность рынок о предоставляемых дополнительных услугах;

- на рынке появилось несколько фирм новичков, которым ООО «Гелион» «проигрывает» по некоторым показателям (рекламная политика). Это такие организации как: «Нива», «Продукты». Поэтому ООО «Гелион» должно заниматься совершенствованием коммуникационной политики.

Для анализа позиции компании ООО «Гелион» на местном рынке розничной торговли, был проведен SWOT – анализ (табл. 6).

Таблица 6 – SWOT-анализ ООО «Гелион»

|

Сильные стороны |

Слабые стороны |

|

1. Наличие постоянных клиентов. 2.Удобное территориальное расположение магазина 3.Оптимальный уровень цен. 4. Широкий ассортимент товаров (17800 наименований). 5. Отсутствие расходов на аренду. 6. Конкурентоспособная заработная плата персонала. 7. Бесперебойное товароснабжение магазина. |

1. Малое количество рекламы и рекламных акций. 2. Отсутствие товаров собственного производства. 3. Отсутствие доставки товаров на дом. |

|

Возможности |

Угрозы |

|

Установление новых партнерских отношений с поставщиками. Доставка товаров на дом. Наличие товаров собственного производства. Расширение ассортимента с целью привлечения еще большего количества покупателей. Проведение промоакций с целью стимулирования покупателя к покупке большего количества товаров. |

Экономический кризис и соответствующее снижение доходов населения. Экономический кризис и соответствующее снижение доходов компании. Рост налогов и инфляции. Появление новых конкурентов в зоне обслуживания магазина. Увольнение персонала по собственному желанию. |

Проведя SWOT – анализ можно сделать выводы, что сильных сторон у ООО «Гелион» достаточно, чтобы выжить в кризисной ситуации. То, что магазин находится территориально очень удобно, это уже играет большую роль, т.к. проходимость покупателей очень большая, так же как и автомобилистов, проезжающих мимо. Компании стоит воспользоваться стратегией из группы слабости – возможности, так называемая стратегия mini – maxi. Стратегии данной группы пытаются минимизировать слабости и одновременно максимизировать возможности.

Для ООО «Гелион» предлагается наступательная стратегия «Достичь и превзойти конкурента». Стратегия заключается в том, что фирма, чтобы не отстать от конкурентов, направляет усилия на нейтрализацию (сведение на нет) конкурентного преимущества сильного соперника или достижение превосходства над ним (на попытку отобрать у него привлекательную долю рынка, несмотря на худшую рыночную позицию и проигрыш в ресурсах).

Данная стратегия реализуется на основе: предложения товара такого же качества, как у конкурента, и выше, но по более низкой цене, это позволяет увеличить долю рынка при условии, что основной конкурент не сможет снизить цены, а атакующая фирма сумеет убедить потребителей в том, что ее товар не уступает по качеству товару конкурента.

2.2. Анализ прибыли и рентабельности ООО «Гелион»

Оборот ООО «Гелион» в 2016 г. составил 978772 тыс. руб., при этом валовая прибыль составила 80722 тыс. руб.

В таблице 7 представлена динамика изменения финансовых результатов ООО «Гелион» в 2014-2016 гг.

Таблица 7 – Динамика изменения финансовых результатов ООО «Гелион» в 2014-2016 гг., тыс. руб.

|

Наименование показателя |

2014 |

2015 |

2016 |

Динамика, +/- |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

745239 |

959580 |

978772 |

233533 |

|

Стоимость закупаемой продукции |

693561 |

880441 |

898050 |

204489 |

|

Валовая прибыль |

51678 |

79139 |

80722 |

29044 |

|

Издержки обращения |

46661 |

70341 |

70325 |

23664 |

|

Прибыль (убыток) от продаж |

5017 |

8798 |

10397 |

5380 |

|

Проценты к уплате |

273 |

0 |

0 |

-273 |

|

Прочие доходы |

343 |

224 |

250 |

-93 |

|

Прочие расходы |

1223 |

1868 |

1750 |

527 |

|

Прибыль (убыток) до налогообложения |

3864 |

7154 |

8897 |

5033 |

|

Налог на прибыль |

866 |

1401 |

1779 |

913 |

|

Чистая прибыль (убыток) отчетного периода |

2998 |

5763 |

7117 |

4119 |

Из таблицы 7 видно, что выручка от реализации продукции в ООО «Гелион» в 2016 г. относительно 2014 г. выросла на 233 533 тыс. руб. или на 31,3%. Валовая прибыль ООО «Гелион» за 2016 г. увеличилась на 80 722 тыс.руб., что можно оценить положительно, ее величина на 31.12.2016 достигла 80 722 тыс.руб.

Прибыль от продаж на 31.12.2014 года составляла 5017,0 тыс.руб. За 2014-2016 гг. она также как и валовая прибыль, возросла на 5 380 тыс.руб., и составила 10 397 тыс.руб. Отрицательным моментом являются убытки по прочим доходам и расходам - на 31.12.2016 года сальдо по ним установилось на уровне -1 500 тыс.руб.

Прибыль ООО «Гелион» исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. ООО «Гелион» образует и использует следующие фонды: резервный фонд, фонд развития. Чистая прибыль ООО «Гелион» за 2014-2016 гг. выросла на 4 119 тыс.руб., и составила 7 117 тыс.руб., что в 2,3 раза выше уровня базового периода. Таким образом, динамику доходов и расходов ООО «Гелион» можно назвать положительной. Однако следует обратить внимание на увеличение издержек обращения, уменьшение сальдо по прочим доходам и расходам.

Структура издержек обращения ООО «Гелион» в 2014-2016 гг. представлена в таблице 8.

Таблица 8 – Структура издержек обращения ООО «Гелион» в 2014-2016 гг.

|

Наименование показателей |

2014 |

2015 |

2016 |

Динамика, +/- |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Затраты на оплату труда |

9 420 |

20,19 |

9 550 |

13,58 |

10689 |

15,2 |

1269 |

-4,99 |

|

Страховые взносы |

2 300 |

4,93 |

2 885 |

4,1 |

3516 |

5 |

1216 |

0,07 |

|

Амортизационные отчисления |

230 |

0,49 |

266 |

0,38 |

352 |

0,5 |

122 |

0,01 |

|

Реклама |

540 |

1,16 |

580 |

0,82 |

703 |

1 |

163 |

-0,16 |

|

Складские расходы |

34 171 |

73,23 |

28 430 |

40,42 |

29888 |

42,5 |

-4283 |

-30,73 |

|

Транспортные расходы и оплата прочих услуг |

26 300 |

56,36 |

28 630 |

40,7 |

25176 |

35,8 |

-1124 |

-20,56 |

|

Итого |

46 661 |

100 |

70 341 |

100 |

70325 |

100 |

23664 |

0 |

Из таблицы 8 видно, что наибольшую долю в издержках обращения ООО «Гелион» и в 2014, и в 2016 гг. занимали транспортные расходы и расходы на оплату прочих услуг.

На основе данных бухгалтерской отчетности ООО «Гелион», представленной в Приложениях 1-3, проведем анализ финансового состояния рассматриваемой компании.

Структура и динамика актива баланса ООО «Гелион» представлена в таблице 9.

Валюта баланса ООО «Гелион» в 2016 г. относительно 2014 г. выросла на 93,55 % и составила 161 171 тыс. руб. Рост активов баланса обусловлен, прежде всего, увеличением статьи готовой продукции и отгруженных товаров. За 2014-2016 гг. прирост этой статьи составил 43 078 тыс. руб. или в 2,9 раз, а на 31.12.2016 г. величина статьи составила 65 529 тыс. руб.

Таблица 9 – Структура и динамика актива баланса ООО «Гелион» в 2014-2016 гг., тыс. руб.

|

Статья актива баланса |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Динамика, +/- |

Темп прироста, % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Основные средства |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

|

Итого по разделу I |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

|

II ОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Запасы |

22451 |

25,41 |

41522 |

39,81 |

65529 |

40,66 |

43078 |

15,24 |

291,88 |

|

Дебиторская задолженность |

56625 |

64,10 |

45212 |

43,34 |

49932 |

30,98 |

-6693 |

-33,12 |

88,18 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

510 |

0,49 |

7092 |

4,40 |

7092 |

4,40 |

- |

|

Денежные средства и денежные эквиваленты |

8538 |

9,66 |

15079 |

14,46 |

37038 |

22,98 |

28500 |

13,32 |

433,80 |

|

Прочие оборотные активы |

89 |

0,10 |

1191 |

1,14 |

1001 |

0,62 |

912 |

0,52 |

1124,72 |

|

Итого по разделу II |

87703 |

99,28 |

103514 |

99,24 |

160592 |

99,64 |

72889 |

0,36 |

183,11 |

|

БАЛАНС |

88341 |

100,00 |

104310 |

100,00 |

161171 |

100,00 |

72830 |

0,00 |

182,44 |

Внеоборотные активы ООО «Гелион», составлявшие на 31.12.2014 г. 638 тыс. руб., снизились на 9,25 % и составили 579 тыс. руб.

Величина оборотных активов ООО «Гелион», напротив, выросла на 72 889 тыс. руб. или на 83,11 % и составила 160592 тыс. руб. или 99,6 % от общей структуры имущества.

Доля основных средств в общей структуре активов на 31.12.2016 г. составила 0,4%, что говорит о мобильности имущества ООО «Гелион».

Размер дебиторской задолженности не изменился. ООО «Гелион» на 31.12.2016 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, ООО «Гелион» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 99 621 тыс. руб. Динамику изменения актива баланса ООО «Гелион» можно назвать положительной, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи внеоборотных активов в общей структуре баланса.

Основными статьями актива баланса ООО «Гелион» в 2014-2016 гг. являлись запасы, дебиторская задолженность и денежные средства. Доля запасов выросла в 2016 г. с 36% до 41%, доля дебиторской задолженности сократилась с 64% до 31%, а доля денежных средств выросла с 10% до 23%.

В таблице 10 представлена структура и динамика пассива баланса ООО «Гелион» в 2014-2015 гг.

Таблица 10 – Структура и динамика пассива баланса ООО «Гелион» в 2014-2016 гг., тыс. руб.

|

Статьи пассива |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Динамика, +/- |

Темп роста, % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||

|

Уставный капитал |

10 |

0,01 |

10 |

0,01 |

10 |

0,01 |

0 |

-0,01 |

100,0 |

|

Нераспределенная прибыль |

5810 |

6,58 |

5818 |

5,58 |

11571 |

7,18 |

5761 |

0,60 |

199,16 |

|

Итого по разделу III |

5820 |

6,59 |

5828 |

5,59 |

11581 |

7,19 |

5761 |

0,60 |

198,99 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Итого по разделу IV |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Займы и кредиты |

10091 |

11,42 |

- |

0,00 |

- |

0,00 |

-10091 |

-11,42 |

100,0 |

|

Кредиторская задолженность |

72430 |

81,99 |

98459 |

94,39 |

149553 |

92,79 |

77123 |

10,80 |

206,48 |

|

Прочие краткосрочные пассивы |

- |

0,00 |

23 |

0,02 |

37 |

0,02 |

37 |

0,02 |

- |

|

Итого по разделу V |

82521 |

93,41 |

98 482 |

94,41 |

149 590 |

92,81 |

67069 |

-0,60 |

181,28 |

|

БАЛАНС |

88341 |

100,00 |

104 310 |

100,00 |

161 171 |

100,00 |

72830 |

0,00 |

182,44 |

Рост валюты баланса со стороны пассива в наибольшей степени обусловлен ростом кредиторской задолженности. За 2015 г. в ООО «Гелион» величина кредиторской задолженности увеличилась на 51 094 тыс. руб. или на 51,9 %.На 31.12.2015 года величина собственного капитала ООО «Гелион» составила 11 581 тыс.руб. или 7,2% от общей величины пассивов.

Структура пассивов ООО «Гелион» в 2014-2016 гг. сформирована преимущественно за счет кредиторской задолженности, ее доля за период выросла с 82% до 93 %, а доля нераспределенной прибыли осталась на уровне 7%. Такая значительная величина кредиторской задолженности в структуре капитала ООО «Гелион» ведет к увеличению финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Проведем далее оценку ликвидности баланса ООО «Гелион» за 2014-2016гг., данные для расчета и результаты анализа отобразим для наглядности в виде таблицы 11.

Таблица 11 – Оценка ликвидности баланса ООО «Гелион» в 2014-2016гг.

|

п/п |

показатель |

2014 г. |

2015г. |

2016г. |

Норматив для коэффициентов ликвидности |

Абсолютное отклонение 2016г. от 2014г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

72 889 |

|

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

|

|

3 |

К текущей ликвидности (стр. 1/стр.2) |

1,06 |

1,05 |

1,07 |

1-3. |

0,01 |

|

4 |

Денежные средства, тыс. руб. |

8538 |

15 079 |

37 038 |

28 500 |

|

|

5 |

Финансовые вложения, тыс. руб. |

0 |

510 |

7 092 |

7 092 |

|

|

6 |

К абсолютной ликвидности (стр. 4+стр. 2)/стр. 2 |

1,10 |

0,16 |

0,29 |

0,2-0,5 |

-0,81 |

|

7 |

Дебиторская задолженность, в тыс. руб. |

56625 |

45 212 |

49 932 |

-6 693 |

|

|

8 |

К срочной ликвидности (стр. 4+стр. 5+стр.7)/стр.2) |

0,79 |

0,62 |

0,63 |

0,7-1 |

-0,16 |

|

9 |

Запасы, в тыс. руб. |

22451 |

41 522 |

65 529 |

43078 |

|

|

10 |

К ликвидности при мобилизации средств (стр.9/стр.2) |

0,27 |

0,42 |

0,44 |

0,5-0,7 |

0,17 |

Из данных, представленных в таблице 11, очевидно, что значения коэффициентов абсолютной и срочной ликвидности в течение отчетного периода увеличились, что, на первый взгляд, указывает об отрицательной динамике финансового состояния компании. При этом показатели текущей и абсолютной ликвидности находятся в пределах рекомендуемых норм, показатель срочной ликвидности и показатель ликвидности при мобилизации средств находятся вблизи нижней границы нормы, однако демонстрируют положительную динамику, что также свидетельствует о повышении стабильности финансового положения компании.

Далее проанализируем финансовую устойчивость ООО «Гелион» и результаты также отобразим в таблице 12.

Таблица 12 – Оценка финансовой устойчивости ООО «Гелион» в 2014-2016 гг.

|

№ п/п |

Показатель |

2014 |

2015 |

2016 |

Норма для коэффициентов |

Абсолютное отклонение 2016г от 2014г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

- |

72 889 |

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

|

|

3 |

Собственные оборотные активы СОА=СОС (1-2) |

5182 |

5 032 |

11 002 |

> 0 |

5 820 |

|

4 |

Собственный капитал |

5820 |

5 828 |

11 581 |

5 761 |

|

|

5 |

Заемный капитал |

82521 |

98 482 |

149 590 |

67 069 |

|

|

6 |

Валюта баланса |

88341 |

104 310 |

149 590 |

61 249 |

|

|

7 |

К автономии (4/6) |

0,07 |

0,06 |

0,08 |

больше 0,5 |

0 |

|

8 |

К финансового рычага (5/4) |

14,18 |

16,89 |

12,92 |

меньше 1 |

-1,3 |

|

9 |

К обеспеченности СОС (3/1) |

0,06 |

0,049 |

0,069 |

больше 0,1 |

0 |

|

10 |

К маневренности СОС (3/4) |

0,89 |

0,86 |

0,95 |

> = 0,5 |

0,06 |

|

11 |

Долгосрочные пассивы |

0 |

0 |

0 |

0 |

|

|

12 |

К покрытия инвестиций (11/6) |

0 |

0 |

0 |

> 0,9 критическое значение 0,75 |

0 |

Из данных, представленных в таблице 12, очевидно, что значения всех коэффициентов финансовой устойчивости в течение исследуемого периода выросли, за исключением коэффициента финансового рычага, который снизился на 1,3 п., что в целом свидетельствует об улучшении финансовой устойчивости компании.

Однако следует отметить, что значения коэффициентов автономии, финансового рычага, обеспеченности собственными оборотными средствами, покрытия инвестиций находятся значительно ниже рекомендуемых норм, что свидетельствует в целом о стабильно неустойчивом финансовом положения компании.

Таким образом, можно сделать вывод о недостаточной финансовой устойчивости ООО «Гелион» в исследуемом периоде. Имея высокие показатели ликвидности, ООО «Гелион» находится в кризисном финансовом положении из-за недостатка собственных оборотных средств.

Далее проанализируем рентабельность и деловую активность компании ООО «Гелион» в 2014-2016гг., результаты отобразим в таблице 13.

Таблица 13 – Оценка рентабельности и деловой активности ООО «Гелион» в 2014-2016 гг.

|

№ п/п |

Показатель, в тыс. руб. / % |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение 2016г. по сравнению с 2014г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка (без НДС) |

745239 |

959580 |

978772 |

233533 |

|

2 |

Себестоимость |

693561 |

880441 |

898050 |

204489 |

|

3 |

Чистая прибыль |

2998 |

5753 |

7117 |

4119 |

|

4 |

Собственный капитал |

5828 |

11581 |

11581 |

5753 |

|

5 |

Сумма активов |

104310 |

149590 |

161171 |

56861 |

|

6 |

Долгосрочные пассивы |

0 |

0 |

0 |

0 |

|

7 |

Рентабельность продукции (3/2)*100 |

0,43 |

0,65 |

0,01 |

-0,42 |

|

8 |

Рентабельность продаж (3/1)*100 |

0,4 |

0,6 |

0,73 |

0,33 |

|

9 |

Рентабельность собственного капитала (3/4)*100 |

51,44 |

49,67 |

61,45 |

10,01 |

|

10 |

Рентабельность активов (3/5)*100 |

2,87 |

3,85 |

4,42 |

1,55 |

|

11 |

Рентабельность инвестиций (3/6)*100 |

0 |

0 |

0 |

0 |

|

12 |

Оборотные активы |

87707 |

103514 |

160592 |

72885 |

|

13 |

К оборачиваемости активов (1/12) |

7,2 |

5,97 |

6,09 |

-1,11 |

|

14 |

Период оборота активов, в днях (365/К оборачиваемости) |

50,69 |

61,14 |

59,89 |

9,20 |

|

15 |

К оборачиваемости капитала (1/5) |

71,14 |

6,14 |

6,07 |

-65,07 |

|

16 |

К оборачиваемости собственного капитала (1/4) |

127,87 |

82,85 |

84,52 |

-43,35 |

Из рассчитанных в таблице 13 показателей можно сделать следующие выводы: почти все показатели рентабельности (рентабельность продукции, рентабельность продаж, рентабельность активов) в 2016 г. по сравнению с 2014 г. увеличились, что свидетельствует об улучшении результативности финансово-хозяйственной деятельности компании. В то же время, снижение показателей рентабельности собственного капитала указывает на недостаточно квалифицированное управление финансами и большую угрозу банкротству. Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 60%) оборотных средств составляет запасы.

Таким образом, деятельность ООО «Гелион» является прибыльной и экономически эффективной. В то же время, в 2016 г. практически все коэффициенты оборачиваемости сократились, что говорит об уменьшении активности использования имеющихся в компании ресурсов и характеризует организацию управления финансами компании как нерациональную.

Выводы:

Для повышения эффективности деятельности ООО «Гелион» можно предложить следующие мероприятия: мероприятия по совершенствованию сбытовой политики (выпуск дисконтных карт; организация промоакций); мероприятия по сокращению расходов (внедрение аутсорсинга для сокращения административно-управленческого аппарата (предлагается вынести на аутсорсинг бухгалтерскую службу).

Все предложенные мероприятия являются экономическими эффективными и целесообразными для внедрения.

Заключение

Деятельность ООО «Гелион» является прибыльной и экономически эффективной. В то же время, в 2016 г. практически все коэффициенты оборачиваемости сократились, что говорит об уменьшении активности использования имеющихся в компании ресурсов и характеризует организацию управления финансами компании как нерациональную.

Структура управления ООО «Гелион» является линейно-функциональной. К недостаткам такой структуры относятся: чрезмерная заинтересованность в реализации целей и задач «своих» подразделений; трудности в поддержании постоянных взаимосвязей между различными функциональными службами; появление тенденций чрезмерной централизации; длительная процедура принятия решений; относительно застывшая организационная форма, с трудом реагирующая на изменения.

Наиболее слабыми сторонами в деятельности ООО «Гелион» по сравнению с конкурентами являются качество продукции, сбытовая деятельность и режим работы, относящиеся к показателям первой, второй и пятой группам приоритетности соответственно. Именно этим направлениям следует уделить особое внимание в будущей деятельности торгового предприятия. Также слабой стороной деятельности является рекламная политика. На этом момент руководящему составу тоже следует обратить внимание. Однако по многим позициям ООО «Гелион» не уступает конкуренту. Есть и сильные стороны, например, более эффективный уровень организации маркетинговых исследований, более широкий ассортимент продукции. Эти факторы значительно повышают конкурентный потенциал ООО «Гелион».

Для повышения эффективности деятельности ООО «Гелион» можно предложить следующие мероприятия: мероприятия по совершенствованию сбытовой политики (выпуск дисконтных карт; организация промоакций); мероприятия по сокращению расходов (внедрение аутсорсинга для сокращения административно-управленческого аппарата (предлагается вынести на аутсорсинг бухгалтерскую службу).

Все предложенные мероприятия являются экономическими эффективными и целесообразными для внедрения.

Библиография:

1. Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2013. - 320 c.

2. Абрютина, М., С. Экономический анализ товарного рынка и торговой деятельности / М.С. Абрютина. - М.: ДиС, 2010. - 464 c.

3. Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. - 432 c.

4. Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: ИНФРА-М, 2013. - 288 c.

5. Анущенкова, К.А. Финансово-экономический анализ / К.А. Анущенкова, В.Ю. Анущенкова. - М.: Дашков и К, 2008. - 404 c.

6. Артеменко, В.Г. Экономический анализ: Учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013. - 288 c.

7. Арутюнян, А.А. Основы энергосбережения: Методы расчета и анализа потерь электроэнергии, энергетическое обследование и энергоаудит, способы учета и снижения потерь, экономический эффект / А.А. Арутюнян. - М.: Энергосервис, 2007. - 600 c.

8. Бариленко, В.И. Экономический анализ / В.И. Бариленко, В.В. Бердников, Е.И. Бородина. - М.: Эксмо, 2010. - 352 c.

9. Басовский, Л.Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Л.Е. Басовский, А.М. Лунева, А.Л. Басовский. - М.: ИНФРА-М, 2010. - 222 c.

10. Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2012. - 366 c.

11. Бобошко, Н.М. Финансово-экономический анализ: Учебное пособие / Н.М. Бобошко и др. - М.: ЮНИТИ, 2016. - 383 c.

12. Бороненкова, С.А. Бухгалтерский учет и экономический анализ в страховых организациях: Учебник / С.А. Бороненкова, Т.И. Буянова. - М.: ИНФРА-М, 2013. - 478 c.

13. Власова, В.М. Сборник тестов по курсу "Комплексный экономический анализ хоз. деятельности": Учебное пособие / В.М. Власова. - М.: Финансы и статистика, 2007. - 176 c.

14. Волгин, Н.А. Комплексный экономический анализ деятельности управленческого персонала / Н.А. Волгин. - М.: КноРус, 2011. - 192 c.

15. Гарнова, В.Ю. Экономический анализ: Учебное пособие / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б. Акуленко. - М.: НИЦ ИНФРА-М, 2013. - 157 c.

16. Герасимова, Е.Б. Экономический анализ: Задания, ситуации, руководство по решению / Е.Б. Герасимова, Е.А. Игнатова. - М.: Форум, 2011. - 176 c.

- Формирование группового поведения в организации ООО «Интегра-Бурение»

- Теоретические основы управления численностью персонала предприятия малого бизнеса

- Организация деятельности Пенсионного фонда Российской Федирации

- Международный валютный фонд: цели, функции, особенности (История создания международного валютного фонда).

- Общие особенности кадровой стратегии малых предприятий ООО «Ковчег-тур»

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности фирмы

- «Организация управленческого учета в компании»

- Бухгалтерской отчетности субъектов малого предпринимательства

- «Организация управленческого учета в компании» .

- Стратегии взаимодействия фирм в теории и на практике (на примере транспортной отрасли)

- Внеоборотные активы предприятия ООО «Запчасть-Авто»

- Процесс построения модели управленческого решения ООО «ОГС»