Организация бухгалтерского учете на предприятии

Содержание:

ВВЕДЕНИЕ

На всех этапах развития экономики основным звеном является предприятие. Именно на предприятии осуществляется производство продукции, происходит непосредственная связь работника со средствами производства. Под промышленным предприятием понимается производственная единица, обладающая производственно-техническим единством, организационно-административной и хозяйственной самостоятельностью. Предприятие самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией, получаемой прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.[1]

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете. С переходом к рыночным отношениям изменились подходы к организации и ведению бухгалтерского учета в предприятиях.

От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета предприятия самостоятельно разрабатывают учетную политику для решения поставленных законом задач.[2]

Актуальность данной работы заключается в том, что в динамично меняющейся среде бухгалтерская организация должна отвечать современным требованиям, она должна быть максимально эффективной, действенной и надежной.

Целью данной работы является анализ теоретических основ организации бухгалтерского учета на предприятии и оценка организации бухгалтерского учета на конкретном примере.

Чтобы достичь своих целей, необходимо решить следующие задачи:

- изучение основных элементов и средств бухгалтерского учета;

- анализ правовых основ учета организаций;

- исследование организации бухгалтерского учета на ООО «МИР КО»;

- дать рекомендации по совершенствованию бухгалтерского учета в ООО «МИР КО»;

- сделать выводы.

Предметом исследования является комплексная система организации бухгалтерского учета.

Объектом исследования является ООО «МИР КО».

Структура курсовой работы состоит из введения, трех глав, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

1.1. Понятие и задачи бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного документального учета всех хозяйственных операций.

Бухгалтерский учет – одна из важнейших функций управления. В странах с развитой рыночной экономикой его называют «языком бизнеса», предпринимательства. Достижения любого коллектива во многом зависят от того, как организованы получение и переработка экономической информации. Чем достовернее сведения о производстве и чем быстрее их получают, тем шире возможности эффективного управления организацией. Бухгалтерский учет дает наиболее важную, достоверную информацию, систематизирует и обрабатывает разрозненные данные, после чего они становятся основой для принятия управленческих решений. Следует отметить, что значение учетной политики недооценивается многими предприятиями, к разработке учетной политики они относятся формально, не изучают последствия применения тех или иных ее элементов.[3]

Между тем выбранная предприятием учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика предприятия является важным средством формирования величины основных показателей деятельности предприятия, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации, за различные периоды и тем более сравнительный анализ различных организаций.[4]

Согласно Федеральному закону «О бухгалтерском учете» основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.[5]

1.2. Стадии (этапы) учетного процесса и способы постановки бухгалтерского учета на предприятии

Учетный процесс проходит несколько стадий (этапов). На первой стадии ведут текущее наблюдение, производят измерение и регистрацию хозяйственных операций. Эти части учетного процесса органически связаны между собой и в совокупности составляют документирование операций.

На второй стадии проводятся систематизация и группировка учетной информации, содержащейся в первичных учетных документах. Эти части учетного процесса органически связаны между собой: происходит техническая обработка информации, содержащейся в первичных документах, ее систематизация в соответствии с требованиями организации бухгалтерского учета, управления и текущего контроля. Здесь немаловажное значение имеет также группировка учетной информации в форме, пригодной как для целей внутреннего управления, так и для внешних пользователей.

На обеих стадиях учетного процесса реализуются контрольные функции аппарата бухгалтерии – проводиться предварительный, текущий и последующий контроль, включая проверку достоверности содержащейся в документах информации и качества учетных данных на основе периодически проводимых инвентаризаций имущества и обязательств.

Третья стадия учетного процесса заключается в составлении установленных форм бухгалтерской (финансовой) отчетности на основе данных бухгалтерского учета. Отчетность представляет собой совокупность показателей, приведенных в определенную систему и характеризующих производственно-хозяйственную деятельность предприятия (организации) и его имущественное и финансовое положение за определенный период (квартал, полугодие, год).

Наконец, четвертой стадией учетного процесса является использование учетной и отчетной информации в анализе финансово-хозяйственной деятельности предприятия (организации).[6]

Общепризнанно, что бухгалтерский учет на предприятии должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.[7]

Теоретически возможны три подхода к установлению правил постановки бухгалтерского учета на предприятии: централизованный, децентрализованный и смешанный. При первом подходе ведение учета регламентируется из единого центра. При чем особого значения не имеет, государственный это орган или общественное объединение.

Второй подход предполагает индивидуализацию правил бухгалтерского учета для каждого хозяйствующего субъекта. Хотя он обеспечивает максимальную адекватность учетных процедур характеру деятельности предприятия, в современных условиях хозяйствования он неприемлем.

Наконец, возможно разумное сочетание элементов первого и второго подходов. Мировой опыт подсказывает, что при данном способе за централизованным регулированием остается установление основополагающих правил и принципов ведения учета, обеспечивающих доступность и полезность финансовой информации. Содержательное такое регулирование состоит в идентификации этих правил и принципов, а также в определении круга общественно признаваемых приемов и способов ведения учета. Общие правила и принципы конкретизируются на каждом предприятии исходя из условий деятельности, степени осознания ее особенностей, квалификации персонала, имеющейся технической базы управления. Иначе говоря, хозяйствующие субъекты разрабатывают и проводят собственную учетную политику. Этот подход избран в России для современной постановки бухгалтерского учета.

Положениями о бухгалтерском учете и отчетности в РФ (утверждены приказом Министерства финансов РФ от 20.03.1992г. №10) в практику отечественного бухгалтерского учета введен термин “учетная политика предприятия”. Использование указанного термина быстро входит в практику и теорию бухгалтерского учета также в нормативные (инструктивные) материалы, регулирующие организацию учета на предприятиях. Этому способствовало утверждение в конце 1992г. парламентом страны Государственной программы перехода РФ на международную систему учета и статистики. Думается, что еще рано говорить об укоренении этого понятия, тем более, что термин «учетная политика предприятия» вошел в употребление путем большого перевода на русский язык английское словосочетание «accounting policies» (в международных стандартах бухгалтерского учета).[8] Кроме того, никакая политика не строится по международным стандартам. Поэтому было бы целесообразно использовать термин, например, «Положение по бухгалтерскому учету предприятия» или «Правила и принципы организации и ведения бухгалтерского учета предприятия».[9]

Согласно приказу Министерства финансов РФ (приложение от 02.07.1994г. №100) основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики едины и обязательны:

- в части формирования – для всех предприятий независимо от формы собственности;

- в части раскрытия – для предприятий публикующих свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учрежденным документом либо о собственной инициативе.[10]

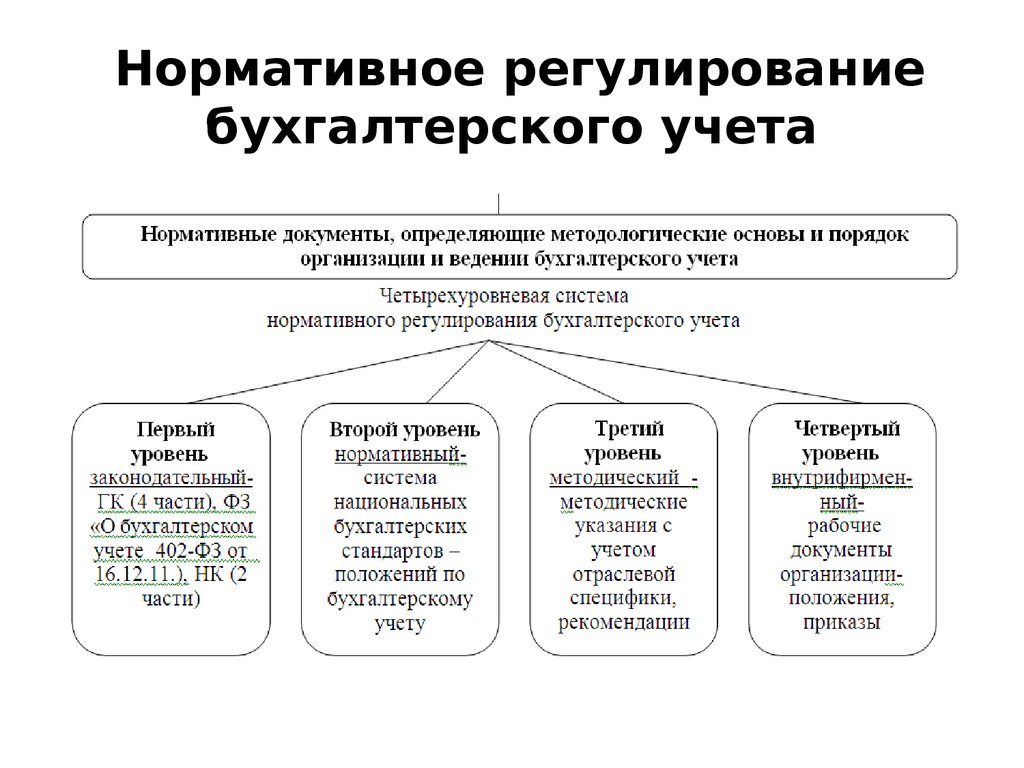

1.3. Нормативные документы, регламентирующие ведение бухгалтерского учета на предприятии

Система нормативного регулирования бухгалтерского учета в РФ - это многоуровневая модель, включающая множество нормативно-правовых актов. Правильно организованный бухгалтерский учет важен не только для каждой конкретной организации, но и для государственной финансовой системы в целом. Нормативное регулирование бухгалтерского учета 2020 в РФ на законодательном уровне имеет четкую структуру и иерархию.

Основным законодательным актом регулирующим ведения бухгалтерского учета является федеральный закон «О бухгалтерском учете», №402-ФЗ от 06.12.2011.[11] В соответствии с его требованиями, должны действовать абсолютно все хозяйствующие субъекты в России. Но на его основе разработано большое количество подзаконных актов, которые должны применять все организации при ведении бухучета.

Рис. 1. Нормативное регулирование бухгалтерского учета

Все нормативные документы по бухгалтерскому учету 2020 поместились в одну пятиуровневую систему. На каждом из уровней достигается отдельная цель. В частности, федеральный закон регламентирует только общие нормы и требования, а вот положение по ведению бухучета и отчетности в РФ, утвержденное приказом Минфина от 29.07.1998 № 34н, которое находится ниже по важности, регулирует частности. В нем руководители и бухгалтеры найдут ответы о практическом применении требований ФЗ № 402 и других нормативно-правовых актов. С этими двумя документами все более-менее понятно, но дальше идут нормативные документы бухгалтерского учета, с которыми бухгалтерам приходится иметь дело практически ежедневно:

- план счетов;

- многочисленные ПБУ;

- положение о документообороте.

План счетов бухучета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина от 31.10.2000 № 94н. Этот документ содержит перечень используемых бухгалтерских проводок и их расшифровку. Этот план предназначен для коммерческих организаций, бюджетные применяют особый план счетов, для банков действует отдельный НПА. Все проводки бухгалтеры осуществляют на основе рекомендаций и требований, перечисленных в положениях по бухучету (ПБУ), которых действует довольно большое количество.[12]

Действующие ПБУ:

- ПБУ 1/2008 «Учетная политика организации» От 06.10.2008 № 106н;

- ПБУ 2/2008 «Учет договоров строительного подряда» от 24.10.2008 № 116н;

- ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» от 27.11.2006 № 154н;

- ПБУ 4/99 «Бухгалтерская отчетность организации» от 06.07.1999 № 43н;

- ПБУ 5/01 «Учет материально-производственных запасов» от 09.06.2001 № 44н;

- ПБУ 6/01 «Учет основных средств» от 30.03.2001 № 26н;

- ПБУ 7/98 «События после отчетной даты» от 25.11.1998 № 56н;

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» от 13.12.2010 № 167н;

- ПБУ 9/99 «Доходы организации» от 06.05.1999 № 32н;

- ПБУ 10/99 «Расходы организации» от 06.05.1999 № 33н;

- ПБУ 11/2008 «Информация о связанных сторонах» от 29.04.2008 № 48н;

- ПБУ 12/2010 «Информация по сегментам» от 08.11.2010 № 143н;

- ПБУ 13/2000 «Государственная помощь» от 16.10.2000 № 92н;

- ПБУ 14/2007 «Нематериальные активы» от 27.12.2007 № 153н;

- ПБУ 15/2008 «Расходы по займам и кредитам» от 06.10.2008 № 107н;

- ПБУ 16/02 «Информация по прекращаемой деятельности» от 02.07.2002 № 66н;

- ПБУ 17/02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» от 19.11.2002 № 115н;

- ПБУ 18/02 «Расчеты по налогу на прибыль организаций» от 19.11.2002 № 114н;

- ПБУ 19/02 «Финансовые вложения» от 10.12.2002 № 126н;

- ПБУ 20/03 «Информация об участии в совместной деятельности» от 24.11.2003 № 105н;

- ПБУ 21/2008 «Изменения оценочных значений» от 06.10.2008 № 106н;

- ПБУ 22/2010 «Исправление ошибок в бухучете и отчетности» от 28.06.2010 № 63н;

- ПБУ 23/2011 «Отчет о движении денежных средств» от 02.02.2011 № 11н;

- ПБУ 24/2011 «Затраты на освоение природных ресурсов» от 06.10.2011 № 125н.[13]

Все действующие ПБУ признаны федеральными стандартами бухучета до вступления в силу соответствующего закона о национальных стандартах. Это прописано в части 1.1 статьи 30 закона № 402-ФЗ. Нормативная база бухгалтерского учета предполагает использование МСФО, они введены в действие на территории России приказом Минфина от 28.12.2015 № 217н. При оформлении документов бухгалтеры должны учитывать требования положения о документах и документообороте в бухучете, утвержденного еще приказом Минфина СССР от 29.07.1983 № 105.[14]

В самом низу пирамиды НПА находятся внутренние документы организации:

- учетная политика;

- инструкции;

- приказы.

Все они составляются с соблюдением требований вышестоящих Федеральных Законов и нормативно-правовых актов.

Выводы по 1 главе

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

Для получения достоверных сведений о ходе хозяйственных процессов организация бухгалтерского учета на предприятиях основывается на систематических наблюдениях и регистрации хозяйственных операций с целью контроля и управления с учетом условий конкретного хозяйствующего субъекта. Организация бухгалтерского учета должна соответствовать нормативному регулированию, которое включает 4 уровня. аким образом, организация бухгалтерского учета на предприятии должна соответствовать законодательным актам первого уровня, нормативным документам второго и третьего уровня. Непосредственный порядок ведения бухгалтерского учета устанавливается организацией исходя из инструкции по применению плана счетов бухгалтерского учета, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета. Порядок ведения бухгалтерского учета на уровне организации закрепляется в приказе по учетной политике. При этом под учетной политикой организации понимается принятая на предприятии совокупность способов ведения бухгалтерского учета.

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В ООО «МИР КО»

2.1. Краткая характеристика основных показателей финансово - хозяйственной деятельности ООО «МИР КО»

Торговая компания «МИР КО» является обществом с ограниченной ответственностью и относится к категории предприятий малого бизнеса. Сокращенное наименование предприятия - ООО «МИР КО».

ООО «МИР КО» является коммерческой организацией, учрежденной в соответствие с Гражданским кодексом Российской Федерации (ГК РФ) и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью», а также, другими правовыми актами Российской Федерации и на основании решения учредителей.[15]

Целью создания ООО «МИР КО» является получение прибыли посредством основного вида деятельности - «Торговля прочими пищевыми продуктами».

Миссия организации: высокое качество обслуживания и обеспечение потребителей товарами по доступным ценам.

Предприятие снимает помещения для торговли по договорам субаренды.

ООО «МИР КО» успешно работает на динамично развивающемся рынке розничной торговли.

Общество с ограниченной ответственностью «МИР КО» было создано 21.01.2015 г. на основании учредительного договора от 19.01.2015г. Общество имеет Устав, утвержденный Решением Учредителя №1 от 19.01.2015г. Учредителем является один человек, осуществляющий руководство всем предприятием.

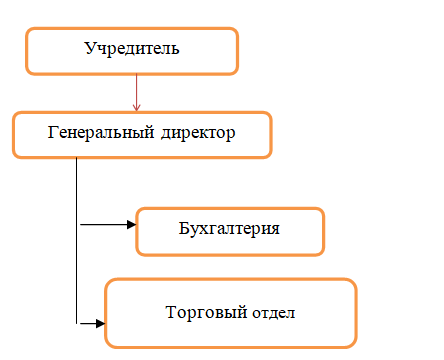

Структура управления в ООО «МИР КО» иерархическая, где (отдел, руководитель, работник) полностью подчиняется вышестоящему руководителю; с принципами линейно-функционального построения управленческих структур, где отделы выполняют определённые функции (рис.2).

Рис. 2. Организационная структура в ООО «МИР КО»

Генеральный директор осуществляет стратегическое руководство деятельностью Общества. В его задачу входит общее руководство и организация работы фирмы, представление её интересов, решение кадровых вопросов, утверждение организационных положений предприятия.

В структуре ООО «МИР КО» выделяются торговый отдел и бухгалтерия. Бухгалтерия включает в себя главного бухгалтера, заместителя главного бухгалтера, 2 чел. бухгалтеров учета, бухгалтера – кассира.

Торговый отдел включает в себя менеджеров зала, продавцов, комплектовщиков, продавцов-кассиров. Бухгалтерия, возглавляемая главным бухгалтером, осуществляет бухгалтерский учет хозяйственных операций в ООО «МИР КО».[16] Сотрудники бухгалтерии руководствуются в своей деятельности нормативными документами по бухгалтерскому учету, Положением о бухгалтерии, а также должностными инструкциями сотрудников бухгалтерии. Предприятие не имеет обособленных структурных подразделений.

В ООО «МИР КО» осуществляется оперативный и бухгалтерский учет, ведется планирование и анализ финансового состояния предприятия. Предприятие формирует внешнюю и внутреннюю бухгалтерскую отчетность. Все хозяйственные операции оформляются только с помощью первичных учетных документов, составленных по формам, содержащимся в приложении к Учетной политике предприятия, утвержденной директором ООО «МИР КО». Ответственность за организацию бухгалтерского учета несет руководитель предприятия. Главный бухгалтер предприятия обеспечивает отражение на счетах бухгалтерского учета всех хозяйственных операций и осуществляет контроль соответствия их законодательству РФ. Также главный бухгалтер подписывает совместно с руководителем предприятия документы, служащие основанием для хозяйственных операций по движению товарно-материальных ценностей, денежных средств, расчетно-кредитных и финансовых обязательств.[17]

ООО «МИР КО» применяет упрощенную систему налогообложения. И хотя оно освобождается от обязанности ведения бухгалтерского учета, бухгалтерский учет на предприятии ведется в полном объеме по правилам, установленным законодательством Российской Федерации.

При определении объекта налогообложения ООО «МИР КО» уменьшает полученные доходы на расходы, которые перечислены в статье 346.16 Налогового Кодекса Российской Федерации. Ставка налога, уплачиваемого в бюджет, составляет 15% от объекта налогообложения.

Учетная политика в ООО «МИР КО» разработана в соответствии с законодательными актами и нормативными документами четырехуровневой системы бухгалтерского учета в Российской Федерации, утверждена руководителем предприятия. Бухгалтерский учет в ООО «МИР КО» ведется с применением компьютерной программы «1С: Бухгалтерия». Основанием для занесения в программу бухгалтерского учета записей о полученных доходах и произведенных расходах в ООО «МИР КО» являются первичные документы:

- накладные на отпуск в торговый отдел со склада материалов, которые предназначены для уборки помещений и упаковки товаров;

- ведомости начисленной заработной платы персоналу в ООО «МИР КО»;

- справка - расчет по начислению взносов от заработной платы на пенсионное и социальное обеспечение;

- счета - фактуры на оплату услуг сторонних организаций;

- ведомость начисленной амортизации основных средств;

- авансовые отчеты подотчетных лиц;

- отчеты кассира;

- выписки из банковского расчетного счета;

- приказы директора ООО «МИР КО» о премировании персонала.[18]

После внесения в компьютерную программу всех первичных документов, происходит автоматическое заполнение форм бухгалтерского учета и отчетности. Основными показателями, которые характеризуют финансово- хозяйственную деятельность предприятия являются объем товарооборота, стоимость реализованных товаров, издержки обращения и прибыль.

Таблица 1. Показатели финансово - хозяйственной деятельности в ООО «МИР КО» за 2017 - 2019 гг.

|

Показатель |

Отчетные данные, тыс. руб. |

Динамика роста, в % |

||||

|

2017 год |

2018год |

2015 год |

2018-2017г |

2019- к 2018 г |

2019 к 2017 г |

|

|

1. Товарооборот, тыс. руб. |

68729 |

118064 |

127400 |

171,8 |

107,9 |

185,4 |

|

2Себестоимость продаж, тыс. руб. |

66692 |

113877 |

122388 |

170,8 |

107,5 |

183,5 |

|

3. Прибыль от продаж |

2037 |

4187 |

5012 |

205,5 |

119,7 |

246,0 |

|

4. Чистая прибыль, тыс. руб. |

1731 |

3559 |

4260 |

205,6 |

119,7 |

246,1 |

|

5. Среднегодовая стоимость запасов тыс. руб. |

11823 |

15493 |

14405 |

131,0 |

93,0 |

121,8 |

|

6.Величина товарных запасов |

4,78 |

3,64 |

3,14 |

76,2 |

86,3 |

65,7 |

|

7.Рентабельность продукции |

3,1 |

3,7 |

4,1 |

120,4 |

111,4 |

134,1 |

|

8. Рентабельность продаж |

3,0 |

3,5 |

3,9 |

119,7 |

110,9 |

132,7 |

|

9.Рентабельность производства |

97,0 |

96,5 |

96,1 |

99,4 |

99,6 |

99,0 |

Проведение статистического анализа деятельности организации позволяет сделать выводы об изменениях показателей объема продаж, издержек производства, фондоотдачи, прибыли от продаж и чистой прибыли.

Объем продаж предприятия « МИР КО» имеет тенденцию роста:

- в 2018 году данный показатель вырос на 71,8% по сравнению с 2017 годом;

- в 2019 году – на 7,9% в сравнении с 2018 годом;

- за два года в сравнении показателей 2019 и 2017 годов выручка от продаж выросла на 85,4%.

Себестоимость продаж также имеет положительную динамику. В 2018 увеличилась на 70,8%, а в 2019 году 7,5% по отношению к предыдущему. В период с 2017 по 2019 годы себестоимость продаж возросла на 83,5%.

Величина прибыли от продаж в 2018 году показала положительную динамику в сравнении с 2017 годом:

- прибыль от продаж возросла на 105,5%;

В 2019 году по сравнению с 2018 годом прибыль от продаж возросла на 19,7%.

Если сравнивать показатели по прибыли от продаж за 2019 и 2017 годы, то виден ее рост на 146,0%.

Средняя величина товарных запасов в исследуемом периоде колеблется:

- в 2018 году по сравнению с 2017 годом возросла на 3670 тыс. руб., что составило 31,0% роста;

- в 2019 году в сравнении с 2018 годом снизилась на 1088 тыс. руб., то есть на 7,0%;

- за два года, то есть в сравнении 2019 года с 2017 годом, средняя величина запасов возросла на 2582 тыс. руб., что составило 21,8 % роста.

Величина товарных запасов, выраженная в днях, в течение анализируемого периода имеет тенденцию к снижению. За период с 2017 по 2019 год запасы в днях сократились на 34,3%.

Из таблицы 1 видно, что все показатели рентабельности в 2019 году по сравнению с 2017 годом возросли:

- рентабельность продукции на 34,1%;

- рентабельность продаж на 32,7 %.

Рост прибыли предприятия вызвал рост показателей рентабельности.

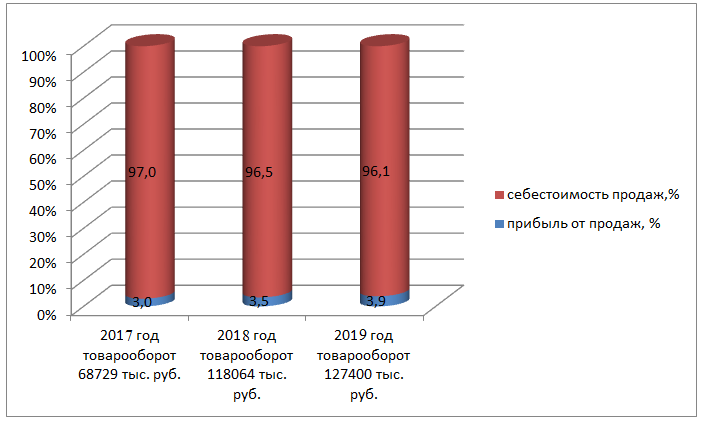

Графически соотношение себестоимости продаж и валовой прибыли в товарообороте можно представить следующим образом (Рис.3).

Рис. 3. Соотношение себестоимости продаж и валовой прибыли в товарообороте ООО «МИР КО» за 2017-2019 годы

На графике (Рис. 3) видно, что в течение анализируемого периода растет доля валовой прибыли, а доля себестоимости продаж снижается. При этом, наблюдается рост товарооборота с 68729 тыс. руб. до 127400 тыс. руб.

В результате анализа финансовых результатов от реализации товаров ООО «МИР КО», можно сделать следующие выводы:

- рост объема товарооборота вызвал увеличение прибыли предприятия.

Увеличить товарооборота можно, соблюдая равновесие между спросом и предложением. Торговое предприятие, увеличив объем товарооборота, имеет возможность получить наибольшую прибыль от продаж.

2.2. Организация бухгалтерского учета хозяйственных операций в ООО «МИР КО»

Все хозяйственные операции, проводимые в ООО «МИР КО» подтверждаются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет и которые являются основанием для осуществления предварительного и последующего контроля хозяйственных операций, совершаемых должностными и материально-ответственными лицами. Первичный учет является начальным этапом учетного процесса. На его основе составляются сводные учетные и отчетные документы.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки в бухгалтерию, для отражения в бухгалтерском учете ООО «МИР КО», а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Если в процессе документооборота обнаруживаются неточности в документах, отсутствуют или не полностью заполнены в них отдельные реквизиты, допущены преднамеренные и непреднамеренные ошибки, факты злоупотребления и мошенничества, дальнейшие действия в работе с документами приостанавливается.

В зависимости от характера и степени допущенных нарушений документы возвращаются на доработку исполнителям.

Полностью соответствующие предъявленным требованиям, документы принимаются бухгалтерией, под расписку с указанием перечня сдаваемых документов.

Учет движения наличных денежных средств ООО «МИР КО» в кассе организации ведется в кассовой книге. Приход денег оформляет приходными кассовыми ордерами, а расход - расходными кассовыми ордерами.

Операции по приходу денежных средств ежедневно заносятся в Ведомость №1 по балансовому счету 50 «Касса» (Таблица 2).

Таблица 2. Отражение в бухгалтерском учете поступления денежных средств в кассу ООО «МИР КО» в декабре 2019 года

|

Наименование операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

ООО «Неон» вернули в кассу, излишне уплаченные им суммы за приобретенные товары по сч.32от 12.12.2019г прих. ордер №8 от 17.12.2019 |

50-1 «Касса организации» |

60 «Расчеты с поставщиками и подрядчиками» |

4 500 |

|

Прих. ордер №9 от 18.12.2019 запроданный товар ООО «Симфония» по сч.-фактуре 84 от 15.12.2019 |

50-1 «Касса организации» |

62 |

38 990 |

|

Возвращены в кассу неиспользованные денежные средства, ранее выданные в подотчет Иванову Б.В. прих. ордер 10 от 25.12.2019 |

50-1 «Касса организации» |

71 «Расчеты с подотчетными лицами» |

12 000 |

|

Оприходованы средства снятые с расчетного счета на выплату зарплаты прих. ордер 11 от 25.12.2019 |

50-1 «Касса организации» |

51 «Расчетные счета» |

58 210 |

|

Итого обороты по дебету счет 50 «Касса» за декабрь 2019 |

113 700 |

||

Бухгалтер предприятия ведет Кассовую книгу, где записываются все операции по приходу и расходу денежных средств по кассе. Ежедневно подсчитываются обороты по кассе и выводятся остатки. В обязанности бухгалтера входит составление ежедневного отчета, который служит основанием для отражения в бухгалтерском учете движения денежных средств через кассу.

Выдача денежных средств из кассы предпринимателя происходит только на основании расходных ордеров, которые в обязательном порядке подписывает директор.

Для расчетов с поставщиками и транспортными организациями в ООО «МИР КО» используются наличные денежные средства, которые выдаются по расходному кассовому ордеру подотчетному лицу на основании распоряжения директора ООО «МИР КО». Использование денег подтверждается авансовым отчетом подотчетного лица, с приложением всех документов подтверждающих достоверность расхода.

Все хозяйственные операции по выдаче денежных средств из кассы на основании отчета кассира заносятся в журнал - ордер №1 (Таблица 3).

Таблица 3. Бухгалтерский учет расхода денежных средств из кассы ООО «МИР КО» за декабрь 2019 года

|

Наименование операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Погашена задолженность по сч. 54 от 27.11.2019 перед ОАО «Контраст» расх. ордер №9 от 18.12.2019. |

60 «Расчеты с поставщиками и подрядчиками» |

50-1 «Касса организации» |

32 000 |

|

Возвращены, излишне уплаченные предприятием ООО «Призма» за товар по счету 75 от 09.12.2019 расх. ордер 10 от 19.12.2019. |

62 «Расчеты с покупателями и заказчиками» |

50-1 «Касса организации» |

560 |

|

Выданы работникам путевки, оплаченные за счет средств социального страхования расх. Ордер № 11 от 19.12.2019. |

69 «Расчеты по социальному страхованию и обеспечению» |

50-1 «Касса организации» |

4 500 |

|

Выплачена из кассы заработная плата работникам плат. вед. №4 от 23.12.2019 расх. ордер 12 от 23123.2019 |

70 «Расчеты с персоналом по оплате труда» |

50-1 «Касса организации» |

58 210 |

|

Расх.ордер.№13 от 24.12.2019 выдано в подотчет Петрову А.В. |

71 «Расчеты с подотчетными лицами» |

50-1 «Касса организации» |

6 430 |

|

Сдана в банк выручка за 30 декабря 2019 года |

51 «Расчетные счета» |

50-1 «Касса организации» |

12 000 |

|

Итого обороты по кредиту счета 50 «Касса» за декабрь 2019 г |

113 700 |

||

Денежные средства малого предприятия «МИР КО» находятся не только в кассе, но и на расчетном счете, который открыт в филиале банка. Основанием, для отражения в бухгалтерском учете движения денежных средств, служат выписки банка из расчетного счета предприятия.

Поступление денежных средств на расчетный счет предприятия отражается по дебету балансового счета 51 «Расчетный счет» в «Ведомости №2» к журналу - ордеру №2 на основании выписок из расчетного счета и документов, которые подтверждают достоверность совершения этих операций (Таблица 4).

Таблица 4. Отражение в бухгалтерском учете ООО «МИР КО» поступления денежных средств на расчетный счет за декабрь 2019 года

|

Наименование операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Внесены на расчетный счет выручка за 30 декабря 2019 (из кассы) расходный ордер №21 от 30.12.2019 |

51 «Расчетные счета» |

50 «Касса» |

12 000 |

|

Возвращено по сч. 54 от 27.12.2017 ОАО «Контраст» плат. поруч. № 31от 30.12.2019 |

51 «Расчетные счета» |

60 «Расчеты с поставщиками и подрядчиками» |

948 |

|

Платежным поручением №32 от 24.12.2019 оплачены товары реализованные предприятию ООО «Призма» по сч.72 от24.12.2019 |

51 «Расчетные счета» |

62 «Расчеты с покупателями и заказчиками» |

36 000 |

Денежные средства организация ООО «МИР КО» имеет не только в кассе, но и на расчетном счете в банке. С расчетного счета ООО «МИР КО» получает наличные денежные средства и осуществляет безналичные платежи.

Со своего расчетного счета руководитель ООО «МИР КО» производит следующие операции:

- получает денежные средства на выплату заработной платы персоналу;

- оплачивает задолженность по налогам и взносам;

- ведет расчеты с поставщиками товаров и услуг;

- осуществляет оплату услуг по аренде помещения.

В бухгалтерском учете эти операции отражаются в «Журнале-ордере» №2 с записями с кредита балансового счета 51 «Расчетный счет» в дебет корреспондирующих счетов. Пример заполнения Журнала - ордера №2 представлен в таблице 5.

Таблица 5. Отражение в бухгалтерском учете ООО «МИР КО» расхода денежных средств по расчетному счету за декабрь 2019

|

Наименование операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Денежные средства, снятые со счета в банке, оприходованы в кассу прих. ордер №17 от 16.12.2019 |

50-1 «Касса организации» |

51 «Расчетные счета» |

600 000 |

|

Уплачен налог на доходы Плат. Поручение 125 от 15.12.2019 |

68 «Расчеты с бюджетом» |

51 «Расчетные счета» |

8 649 |

|

Уплачены отчисления в ПФ РФ Плат. Поручение1216 от 15.12.2019 |

69 «Расчеты по социальному страхованию и обеспечению» |

51 «Расчетные счета» |

203 213 |

|

Выданы денежные средств на выплату зарплаты Чек № 24 от 25.12.2019 |

50-1 «Касса организации» |

51 «Расчетные счета» |

58 210 |

|

Перечислен налог по УСН за 4 квартал 2019 Плат. Поручение1217 от 30.12.2019 |

68 «Расчеты с бюджетом» |

51 «Расчетные счета» |

150 750 |

|

Перечислен НДФЛ из зарплаты за декабрь 2019 Плат. Поручение1218 от 30.12.2019 |

68 «Расчеты с бюджетом» |

51 «Расчетные счета» |

19 630 |

Обороты из журнала-ордера №2 и ведомости №2 разносятся по остальным регистрам бухгалтерского учета в журналы-ордера, ведомости к ним, оборотные ведомости, главную книгу и служат информационной основой для составления финансовой отчетности малого предприятия.

В розничной торговле ООО «МИР КО» производственный процесс можно представить в виде следующей схемы:

- закупка у поставщика;

- приемка товаров;

- хранение товаров;

- реализация (отпуск, продажу) конечным потребителям (покупателям).

Все эти операции отражаются в бухгалтерском учете ООО «МИР КО». Бухгалтерский учет товарных запасов обеспечивает поступление информации об объемах товаров торгового предприятия, о ходе их реализации.

Для учета расчетов с поставщиками товаров в системе «1С: Бухгалтерия» формируется ведомость по балансовому счету 60 «Расчеты с поставщиками и подрядчиками». Эта ведомость является регистром аналитического учета и служит для контроля своевременного расчета с контрагентами (Таблица 6).

Таблица 6. Отражение в учете ООО «МИР КО» расчетов с поставщиками товаров

|

Наименование хозяйственной операции |

Бухгалтерские проводки |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Акцептован счет ООО «Славица» №98 от 15.12.2019 (на основании приходного ордера на поступивший товар) |

41 субсчет «Товары в рознице» |

60«Расчеты с поставщиками и подрядчиками» |

9 200 000 |

|

Начислена торговая наценка на промышленные товары, 30% (Основание: справка — Расчет бухгалтера) |

41 субсчет «Товары в рознице» |

42«Торговая наценка» |

2 760 000 |

Учет товарных запасов на складе ООО ведется по каждому наименованию товаров с применением программы «1С: Торговля, склад». Она позволяет в реальном времени отслеживать все изменения, происходящие с товарными запасами в ООО «МИР КО» по самым различным параметрам.

Поступающие в ООО «МИР КО» товары приходуются материально ответственными лицами в день поступления на склад по фактическому наличию на основании сопроводительных документов.

Синтетический бухгалтерский учет ведется на активном балансовом счете 41 «Товары» на субсчете 2 «Товары в розничной торговле». Поступление товаров отражается по дебету этого счета. По кредиту балансового счета 41 «Товары» ежемесячно списывается стоимость реализованных товаров.

Дебетовое сальдо балансового счета 41 «Товары» отражается в разделе 2 «Оборотные активы» бухгалтерского баланса. А так как в ООО «МИР КО» товары учитываются по продажным ценам, то разница между продажной и покупной стоимостью отражается по кредиту балансового счета 42 «Торговая наценка». На сумму торговой наценки уменьшаются в активе баланса данные по товарам, которые числятся на остатке на начало и на конец отчетного периода. Аналитический учет товарных запасов ведется отдельно по каждому материально ответственному лицу в продажных ценах, которые складываются из покупной цены и торговой наценки.

В ООО «МИР КО» для учета торговой наценки используется балансовый счет 42 «Торговая наценка». Принцип расчета торговой наценки законодательством не закреплен, поэтому магазин вправе использовать любую утвержденную в организации методику. В ООО «МИР КО» устанавливает на непродовольственные товары торговую наценку 30%.

При реализации товаров в бухгалтерском учете ООО «МИР КО» стоимость товаров по продажной цене списывается с кредита счета 41 «Товары» в дебет балансового счета 90-2 «Себестоимость продаж». Списание стоимости реализованных товаров на балансовый счет 90-2 «Себестоимость продаж» происходит в конце отчетного месяца.

По состоянию на начало следующего месяца на балансовом счете 41 «Товары» остаются нереализованные товары по продажной цене.

Учет товаров по продажным ценам предусматривает ведение в бухгалтерском учете отдельного счета, который используется для отражения разницы между стоимостью приобретения товаром и продажной ценой. Для этого предназначен балансовый счет 42 «Торговая наценка». Для того чтобы рассчитать продажную цену товара, бухгалтер сначала должен определить фактическую цену его приобретения, а затем – величину торговой наценки

Ведение учета товаров по продажным ценам вызвано тем, что ассортимент продаваемых товаров велик, идут ежедневные поставки товаров.

Решение ООО «МИР КО» о выборе продажной цены в качестве учетной закреплено в Учетной политике организации.

Торговая наценка определяется в процентном отношении к цене приобретения товаров. Возможности программы учета «1С: Торговля. Склад» позволяют вести расчет торговой наценки по каждому номенклатурному номеру поступившего товара.

В течение месяца было поступление товаров в магазин. В бухгалтерском учете ООО «МИР КО» эти операции были отражены следующим образом (Таблица 7).

Таблица 7. Отражение в бухгалтерском учете ООО «МИР КО» хозяйственных операций с товарами за декабрь 2019г.

|

Наименование хозяйственной операции |

Документ основание для отражения в учете |

Бухгалтерские проводки |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

Получены товары от поставщика |

ТТН, приходный ордер кладовщика |

41 субсчет «Товары в рознице» |

60 «Расчеты с поставщиками и подрядчиками» |

9 200 000 |

|

Начислена торговая наценка на товары, 30% |

Справка - Расчет бухгалтера |

41 субсчет «Товары в рознице» |

42 «Торговая наценка» |

2 760 000 |

По бухгалтерским проводкам из таблицы 7 видим, что одновременно с отражением в учете поступивших товаров на них начисляется торговая наценка.

Кроме затрат на приобретение товаров, предназначенных для продажи, ООО «МИР КО» несет следующие расходы, которые относятся к издержкам обращения:

- транспортные расходы по доставке товаров;

- заработная плата персонала с отчислениями взносов на пенсионное и социальное обеспечение;

- арендная плата;

- оплата счетов по электроэнергии и теплу;

- коммунальные платежи за воду и канализацию;

- расходы на содержание аппарата управления (услуги связи, канцтовары).

Синтетический учет издержек обращения в бухгалтерском учете «ООО «МИР КО» осуществляется на балансовом счете 44 «Расходы на продажу».

Расходы в ООО «МИР КО» относятся на издержки обращения того периода, в котором они произведены, независимо от времени их оплаты.

Информация о транспортных расходах организации в течение месяца собирается в журнале-ордере №6 «Расчеты с поставщиками и подрядчиками». Данные для записи в данный регистр бухгалтерского учета берутся из первичных документов (путевые листы, ведомости по списанию горючего) и из первичных документов поставщиков (товарно-транспортные накладные, счета-фактуры). В конце отчетного месяца сумма транспортных расходов из журнала - ордера № 6 переносится в ведомость по балансовому счету 44 «Расходы на продажу». На эту сумму составляется бухгалтерская проводка в Дебет счета 44 «Расходы на продажу» с Кредита счета 60 «Расчеты с поставщиками и подрядчиками».

В торговых организациях все расходы, за исключением транспортных, подлежат отнесению на себестоимость в полном объеме ежемесячно. Транспортные расходы распределяются между остатками товаров и реализованными товарами по расчетному проценту.

Расходы по таре также учитывают на счете 44 «Расходы на продажу». К ним относятся расходы по сбору тары, её перевозке, ремонту и списание тары в установленный срок. Аналитический учёт ведётся в ведомости по счету 44 «Расходы на продажу».

В состав прочих издержек организации входят командировочные расходы. В дебет счёта 44 «Расходы на продажу» относится величина командировочных расходов, которая определяется на основании авансовых отчётов. В конце месяца общая сумма расходов по кредиту счета 71 «Расчеты с подотчетными лицами» из журнала-ордера № 7 переносится в ведомость по дебету счета 44 «Расходы на продажу».

Расчет заработной платы персоналу в ООО «МИР КО» осуществляется с помощью программного обеспечения. Общая сумма начисленной заработной платы всего персонала организации относится в дебет счета 44 «Расходы на продажу» с кредита балансового счета 70 «Расчеты с персоналом по оплате труда». Отражение в бухгалтерском учете ООО «МИР КО» основных видов издержек обращения (Таблица 8).

Таблица 8. Бухгалтерский учет издержек обращения за декабрь 2019г.

|

Хозяйственная операция |

Документ (основание для учета) |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

Акцептованы счета поставщиков на доставку, рекламу и т.п. |

Платежные документы |

44 «Расходы на продажу» |

60 «Расчеты с поставщиками и подрядчиками» |

40 000 |

|

Начислена заработная плата персоналу |

Расчетные ведомости |

44 «Расходы на продажу» |

70 «Расчеты по расчетам с персоналом» |

1 800 000 |

|

Начислены страховые взносы на социальное обеспечение |

Расчет |

44 «Расходы на продажу» |

69 «Расчеты по социальному страхованию и обеспечению» |

540 000 |

|

Начислены суммы расходов по оплате доставки товаров |

Авансовый отчет |

44 «Расходы на продажу» |

71 «Расчеты с подотчетными лицами» |

10 000 |

|

Списываются расходы по невозвратной таре |

Отчет кладовщика |

44 «Расходы на продажу» |

10 «Материалы» |

10 000 |

|

Услуги связи и канцелярские расходы |

Платежные документы |

44 «Расходы на продажу» |

76 «Расчеты с разными дебиторами и кредиторами» |

10 000 |

|

Акцептован счет за аренду помещения |

Платежные документы |

44 «Расходы на продажу» |

60 «Расчеты с поставщиками и подрядчиками» |

50 000 |

|

Списаны издержки обращения за отчетный период |

Расчет |

90-2 «Себестоимость продаж» |

44 «Расходы на продажу» |

2 460 000 |

В ООО «МИР КО» для ведения аналитического учета издержек обращения используются возможности автоматической системы бухгалтерского учета «1С: Бухгалтерия». На любую дату можно вывести на экран данные расходов в разрезе аналитического учета. Данные бухгалтерского учета издержек обращения на балансовом счете 44 «Расходы на продажу» служат основой аналитического учета затрат по статьям расходов.

Стоимость реализованных товаров и сумма издержек обращения возмещается путем получения выручки от реализации товаров, которая в розничной торговле называется товарооборотом. Товарооборот ООО «МИР КО» представляет собой сумму выручки, поступившую в кассу предприятия и на расчетный счет. Сумма платежей за реализованные товары при расчетах наличными денежными средствами поступает в кассу организации, а при расчетах пластиковыми карточками - на расчетный счет.

В ООО «МИР КО» продажа товаров населению оформляется выдачей чека ККМ и отражением выручки за день в книге кассира - операциониста. В бухгалтерском учете ООО «МИР КО» выручка, полученная с применением кассовых аппаратов, отражается следующими проводками (Таблица 9).

Таблица 9. Отражение в бухгалтерском учете выручки от продаж через кассу ООО «МИР КО» за декабрь 2019г.

|

Хозяйственная операция |

Бухгалтерские проводки |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Приходуется денежная наличность в кассе организации на основании отчета кассира |

50-1 «Касса организации» |

50-2 «Операционная касса» |

7 660 000 |

|

Приходуется выручка от реализации товаров за наличный расчет |

50-2 «Операционная касса» |

90-1 «Выручка от продаж» |

7 660 000 |

Наличная денежная выручка, поступившая в кассу «МИР КО», определяется по «Отчету кассира». Кассир при составлении отчета руководствуется показаниями контрольно - кассового аппарата текущего дня, отнимая показания за предыдущий день.

Наличные денежные средства, которые организация получила от реализации товаров, ежедневно сдаются в банк через инкассатора. В бухгалтерском учете денежные средства, сданные в банк, списываются с кредита счета 50-1 «Касса организации» в дебет балансового счета 51 «Расчетные счета. Сумма средств, которые поступили на расчетный счет, подтверждается ежедневными выписками банка, где открыт расчетный счет ООО «МИР КО».

На сумму выручки, оплаченной платежными картами, приходный кассовый ордер не оформляется. Отражение в бухгалтерском учете выручки, которая оплачена банковскими картами, производится бухгалтером ООО «МИР КО» на основании банковской выписки (Таблица 10).

Таблица 10. Отражение в бухгалтерском учете выручки, оплаченной пластиковыми карточками

|

Хозяйственная операция |

Бухгалтерские проводки |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Приходуется выручка, оплаченная платежными картами |

57 «Переводы в пути» |

90-1 «Выручка от продаж» |

3 598 000 |

|

Выручка, зачисленная на расчетный счет |

51 «Расчетный счет» |

57 «Переводы в пути» |

3 598 000 |

Таким образом, на балансовом счете 90-1 формируется сумма товарооборота в ООО «МИР КО», которая представляет собой стоимость всех реализованных товаров за отчетный период, выраженную продажных ценах, независимо от способа оплаты.

Продажная стоимость реализованных товаров в конце месяца списывается в дебет счета 90-2 «Себестоимость продаж» с кредита балансового счета 41»Товары для продажи». В это же время бухгалтер оформляет «Справку - расчет» по списанию реализованной торговой наценки и делает проводку с кредита счета 42 «Торговая наценка». За декабрь месяц товарооборот составил 11 258 тыс. руб., в который вошла сумма начисленной торговой наценки 2598 тыс. руб. (Таблица 11).

Таблица 11. Отражение в бухгалтерском учете ООО «МИР КО» торговой наценки по реализованной продукции за декабрь 2019г.

|

Наименование хозяйственной операции |

Документ основание для отражения в учете |

Бухгалтерские проводки |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

Списана стоимость реализованного товара в продажных ценах |

Справка - Расчет бухгалтера |

90-2 «Себестоимость продаж» |

41 субсчет «Товары в розничной торговле» |

11 258 000 |

|

Списывается торговая наценка реализованных товаров |

Справка - расчет |

90-2 «Себестоимость продаж» |

42 «Торговая наценка» |

(2 598 000) |

В таблице 11 видим, что списание реализованных товаров и торговой наценки происходит на балансовый счет 90-2 «Себестоимость продаж». Так как эта проводка делается «сторно», то в результате получается, что на балансовом счете 90-2 «Себестоимость продаж» продажная цена реализованных товаров уменьшается на сумму рассчитанной торговой наценки.

Цель начисления торговой наценки в ООО «МИР КО» состоит в том, чтобы возместить расходы на продажу, получить прибыль и уплатить налоги.

В бухгалтерском учете в ООО «МИР КО» полученная прибыль от продаж отражается на балансовом счете 90 субсчет 90-9 «Прибыль от продаж».

Определяется она после того, как на балансовом счете 90 «Продажи» отражены объемы выручки от продаж, себестоимости реализованной продукции в продажных ценах (за минусом расчетной суммы издержек обращения), а также издержек обращения. После этого определяется разница между кредитовым и дебетовым сальдо балансового счет 90 «Продажи». Если она положительна, то получена прибыль, а если отрицательна - то убыток.

В результате выполнения бухгалтерских проводок на балансовом счете 90 «Продажи» сформировалась сумма товарооборота за месяц 11258 тысяч рублей. Стоимость реализованных товаров - 8660 тыс. руб. Расходы на продажу товаров по результатам таблицы 8 составляют 2460 тыс. руб. Таким образом, за декабрь 2019 года предприятием получена прибыль в размере 138 тыс. руб.

Заключительными проводками в конце декабря 2019 года сделаны бухгалтерские проводки, отражающие прибыльность предприятия (Таблица 12).

Таблица 12. Отражение полученной прибыли (убытка) в бухучете

|

Наименование хозяйственной операции |

Бухгалтерская проводка |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Полученный результат от продажи товаров |

90-9 «Прибыли (убытки) от продаж» |

91 «Прибыли и убытки» |

138 000 |

Полученные результаты бухгалтерского учета фактов хозяйственной деятельности служат источником информации при составлении финансовой отчетности ООО «МИР КО»: Бухгалтерского баланса и Отчета о финансовых результатах».

Выводы по 2 главе

В ООО «МИР КО» осуществляется оперативный и бухгалтерский учет, ведется планирование и анализ финансового состояния предприятия. Предприятие формирует внешнюю и внутреннюю бухгалтерскую отчетность. ООО «МИР КО» применяет упрощенную систему налогообложения. И хотя оно освобождается от обязанности ведения бухгалтерского учета, бухгалтерский учет на предприятии ведется в полном объеме по правилам, установленным законодательством РФ.

В розничной торговле ООО «МИР КО» процесс можно представить в виде следующей схемы:

- закупка у поставщика;

- приемка товаров;

- хранение товаров;

- реализация (отпуск, продажу) конечным потребителям (покупателям).

Проведенный анализ состояния бухгалтерского учета в ООО «МИР КО» позволил выявить нарушения в организации учета поступивших товаров.

По результатам проведенного исследования в ООО «МИР КО» выявлено, что в составе дебиторской задолженности, которая числится в балансе предприятия на 1 января 2020 года, 1257 тыс. руб., составляет задолженность со сроком погашения более 3 месяцев.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ И ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В ООО «МИР КО»

3.1. Мероприятия по совершенствованию бухгалтерского учета

Проведенный анализ состояния бухгалтерского учета в ООО «МИР КО» позволил выявить нарушения в организации учета поступивших товаров.

Для улучшения и повышения эффективности бухгалтерского учета в ООО «МИР КО», и недопущения повторения подобных нарушений необходимо:

- обязательно производить истребование недостающих документов на поступающие товары;

- своевременно отражать в учете все хозяйственные операции по движению товаров;

- регулярно проводить согласование взаимных расчетов с поставщиками, путем подписания обеими сторонами актов сверки.

Анализ данных бухгалтерского учета задолженности перед поставщиками на балансовом счете 60 «Расчеты с поставщиками и подрядчиками» выявил не погашенную кредиторскую задолженность в сумме 24,0 тыс. руб. перед ООО «ЛигаОпт» по товарам, которые приобретены 25 мая 2019 года. Хотя по договору с ООО «ЛигаОпт» необходимо было погасить задолженность не позднее 1 августа 2019 года. Причину несвоевременной оплаты кредиторской задолженности директор ООО «МИР КО» объяснил тем, что у него имеется устная договоренность с руководством ООО «Лига Опт» об отсрочки платежей на год до 1 августа 2020 года.

Устная договоренность не будет оправданием в случае, если руководство предприятия ООО «Лига Опт» выставит иск об удовлетворении претензий. Для устранения выявленного нарушения рекомендуется руководству ООО «МИР КО»:

- заключить письменное соглашение об отсрочке платежей, если письменное соглашение не будет заключено, то необходимо срочно погасить просроченную кредиторскую задолженность;

- разработать план-график погашения задолженности в течение 2020 года;

- выполнять договорные обязательства по оплате счетов за приобретенные товары, стремясь сократить кредиторскую задолженность;

- регулярно проводить инвентаризацию расчетов с поставщиками.

По результатам проведенного исследования в ООО «МИР КО» выявлено, что в составе дебиторской задолженности, которая числится в балансе предприятия на 1 января 2020 года, 1257 тыс. руб., составляет задолженность со сроком погашения более 3 месяцев.

Для сокращения объемов дебиторской задолженности предлагаются следующие мероприятия:

- вести реестр учета дебиторской задолженности по срокам ее возникновения;

- использовать политику скидок при досрочной или авансовой оплате покупателями путем безналичных расчетов за отпущенные товары. Подобная мера стимулирует покупателя к оплате, что позволяет сократить дебиторскую задолженность или же избежать ее возникновения;

- активизировать работу по взысканию дебиторской задолженности, сроки погашения которой составляют более 3 месяцев. Это позволит сократить дебиторскую задолженность предположительно на 1257 тыс. руб.;

- ввести в договорах с покупателями пункт о штрафных санкциях за не своевременную оплату приобретенных товаров. В настоящее время в договорах не оговариваются сроки оплаты за приобретенный товар;

- реальность задолженности покупателей должна быть подтверждена актами взаимной сверки задолженности между ООО «МИР КО» и покупателями. К документам, которые подтверждают дебиторскую задолженность конкретного должника, относятся: договор, счета-фактуры, товарные накладные, платежные документы, деловая переписка и судебные акты. Иными словами, необходимо собрать все документы о финансовом взаимоотношении сторон договора. Главный бухгалтер должна назначить ответственное лицо, обеспечивающее сохранность этих документов;

- необходимы регулярные инвентаризации задолженности по счету 62 «Расчеты с покупателями и заказчиками».

Руководству ООО «МИР КО» необходимо следить за соотношением дебиторской и кредиторской задолженности. Значительное преобладание дебиторской задолженности, которое выявлено в результате проведенного анализа, создает угрозу финансовой устойчивости в ООО «МИР КО».

Ускорить продвижение первичной документации и упростить процесс ее обработки в ООО «МИР КО» позволит график документооборота,

Наличие графика документооборота позволяет выполнять принцип своевременности отражения в бухгалтерском учете всех хозяйственных операций, которые были совершены на предприятии за отчетный период.

График составляется с целью упорядочить движение документов в организации, чтобы обеспечить своевременное получение бухгалтерской службой первичных документов, их учет и хранение.

Следовательно, прежде всего, в графике должны быть определены этапы и установлены сроки движения документов по ним: создание (передача), проверка (обработка), хранение.

График рекомендуется оформить распоряжением руководителя, как приложение к приказу об учетной политике. С графиком документооборота следует ознакомить под расписку всех должностных лиц, ответственных за составление и представление тех или иных документов.

В графике документооборота перечисляются все документы и определяются лица, ответственные за их составление. Также в графике перечисляются все этапы движения «первичных документов» от одного исполнителя к другому, указываются сроки прохождения документов.

График документооборота должны соблюдать всем лица, ответственные за оформление и обработку первичных документов.

Для того чтобы добиться выполнения графика всеми работниками, из него делаются отдельные выписки, в которых перечисляются «подведомственные» данному сотруднику документы, сроки и адреса их представления. В выписке указываются документы, относящиеся к сфере деятельности конкретного исполнителя, сроки их представления следующему ответственному лицу. Ответственность за соблюдение графика несут все указанные в нем сотрудники, а контроль за исполнение графика документооборота осуществляет главный бухгалтер.

В случае несоблюдения работниками графика документооборота, на них налагается материальное взыскание в виде лишения премии. Но к такой мере можно прибегать только в крайнем случае, если работники не реагируют на устные замечания о несвоевременности представления документов.

Для большей уверенности в выполнении графика документооборота, целесообразно предусмотреть в должностных инструкциях работников обязанности по соблюдению графика документооборота.

Очень мало внимания в ООО «МИР КО» уделяется проведению инвентаризаций. Недостатком проводимых инвентаризаций является то, что они требуют отвлечения работников, тормозят работу склада по приемке и отпуску товаров, поэтому они проводятся очень редко и в исключительных случаях. Не утверждена постоянно действующая комиссия по проведению инвентаризаций, отсутствует график их проведения.

Созданию излишних товарных запасов в ООО «МИР КО» способствует отсутствие анализа товарных запасов по всему ассортименту. Рекомендовано активизировать работу маркетинговой службы в этом направлении.

3.2. Влияние предложенных мероприятий на экономическую деятельность организации

Таким образом, в результате проведенного анализа организации бухгалтерского учета в ООО «МИР КО» были разработаны мероприятия, в результате которых предложено:

- взыскать просроченную дебиторскую задолженность, взыскать с виновного лица сумму причиненного ущерба, погасить просроченную кредиторскую задолженность.

- по товарам длительного хранения необходимо разработать мероприятия для ускорения их реализации. Это возможно путем введения дополнительных скидок на них.

Проведение предложенных мероприятий повлечет за собой изменения следующих финансовых показателей:

- остатки товаров снижаются;

- увеличивается прибыль от продаж;

- снижается кредиторская задолженность;

- сокращается дебиторская задолженность;

- запасы неликвидных товаров уменьшаются.

Денежные средства, которые дополнительно поступят на расчетный счет при погашении просроченной дебиторской задолженности, предприятие может направить на приобретение товаров повышенного спроса. Товарооборот в данном случае возрастет. При этом будет получена дополнительная прибыль. Рассмотрим, каким образом повлияют предложенные мероприятия в ООО «МИР КО» на показатели реализации, прибыли и на статьи баланса за 2019 год (таблица 13).

Таблица 13. Изменение показателей после внедрения мероприятий (тыс. руб.)

|

Мероприятия по улучшению финансового состояния |

Сумма, тыс. руб. |

Товаро-оборот |

Показатель, который оказался под влиянием данного мероприятия |

|||

|

Отчет о финансовых результатах» |

Строки Баланса |

|||||

|

Издержки |

Чистая прибыль |

Запасы товаров |

Дебиторская задолженность |

|||

|

Возмещение упущенной выгоды за счет виновного лица |

0,9 |

0,2 |

0,7 |

|||

|

Взыскание просроченной дебиторской задолженности |

1257,0 |

-1257 |

||||

|

Привлечение денежных средств после взыскания дебиторской зад-ти |

1634,0 |

+1634 |

+1257 |

|||

|

Вовлечение в оборот залежалых товаров, путем предоставления скидок на них |

200,0 |

+140 |

+60 |

-200 |

||

|

ИТОГО |

3091,9 |

1774 |

1317 |

0,2 |

-199,3 |

-1257 |

Внедрение предлагаемых мероприятий даст сокращение товарных запасов на 199,3 тыс. руб. путем вовлечения в оборот залежалых товаров и списания стоимости товаров, которые были реализованы по заниженной цене.

Дебиторская задолженность сократится на 1257 тыс. руб. после погашения покупателями просроченных долгов по оплате приобретенных товаров на сумму 1257 тыс. руб. Денежные средства, полученные от реализации дополнительных товаров, будут направлены на приобретение товаров для продажи в сумме 1257 тыс. руб.

Предложенные мероприятия по совершенствованию бухгалтерского учета в ООО «МИР КО», изменят товарооборот на 2019 год, увеличив его на 1774 тыс. руб. Издержки реализации возрастут на 1317 тыс. руб.

Проведем расчет основных показателей деятельности в ООО «КАРСТ» до и после внедрения предложенных мероприятий по совершенствованию бухгалтерского учета. Это позволит определить экономический эффект (таблица 14).

Таблица 14. Расчет экономического эффекта от внедрения мероприятий

|

Показатель |

Строка |

2019 год |

Изменения |

|

|

До внедрения мероприятий |

После внедрения мероприятий |

Абсолютное |

||

|

1 |

2 |

3 |

4 |

|

|

Товарооборот, тыс. руб. |

1 |

127400,0 |

1291740 |

+1774,0 |

|

Издержки обращения, тыс. руб. |

2 |

122388,0 |

123705,0 |

+1317,0 |

|

Прибыль от продаж |

3 |

5012,0 |

5469,0 |

+457,0 |

|

Налог по УСН |

4 |

752,0 |

820,0 |

+68,0 |

|

Чистая прибыль, тыс. руб. |

5 |

4260,0 |

4649,0 |

+389,0 |

|

Рентабельность продукции, % |

6 |

4,1 |

4,4 |

+0,3 |

|

Рентабельность продаж, % |

7 |

3,9 |

4,2 |

+0,3 |

|

Рентабельность производства, % |

8 |

96,1 |

95,8 |

-0,3 |

|

Среднегодовые остатки запасов, тыс. руб. |

90 |

14405,0 |

14205,7 |

-199,3 |

|

Коэффициент оборачиваемости запасов |

10 |

8,8 |

9,1 |

+0,2 |

|

Среднегодовые остатки дебиторской задолженности, тыс. руб. |

11 |

11464,0 |

10835,5 |

-628,5 |

|

Коэффициент оборачиваемости дебиторской задолженности |

12 |

11,1 |

11,9 |

+0,8 |

По результатам анализа в таблице 14 видим, что проведение этих мероприятий повлечет за собой увеличение объема полученной прибыли организации в 2019 году.

Прибыль организации до налогообложения увеличится на 457,0 тыс. руб., что повлечет за собой рост налога по УСН на 68,0 тыс. руб. Таким образом, дополнительно будет получено чистой прибыли 389,0 тыс. руб.

Показатели, которые получены в таблице 14, характеризуют повышение рентабельности продукции на 0,3% и рентабельности продаж на 0,3% за счет роста товарооборота и прибыли организации.

Издержки предприятия на рубль товарной продукции снизятся и составят 95,8 коп. За счет роста товарооборота и незначительного снижения товарных запасов на 200,7 тыс. руб. увеличится коэффициент оборачиваемости товарных запасов на 0,2%. Снижение объема дебиторской задолженности приведет к росту коэффициента ее оборачиваемости на 0,8%.

Анализ эффективности предложенных мероприятий свидетельствует о возможности повышения показателей рентабельности продукции и продаж за счет роста чистой прибыли организации. Сокращаются затраты на рубль реализованной продукции за счет роста товарооборота. Растут коэффициенты оборачиваемости запасов и дебиторской задолженности.

В связи с этим, руководству ООО «МИР КО» рекомендовано активизировать работу по взысканию задолженности с покупателей и вести постоянный анализ остатков товарных запасов по группам товаров. Необходимо изыскивать возможность обновления ассортимента товаров и предоставления скидок на неходовые товары. Полученные дополнительные средства необходимо направить на сокращение задолженности перед поставщиками. Как показывают расчеты, это дает увеличение объема товарооборота. В свою очередь рост товарооборота ведет к росту прибыльности и рентабельности организации.

Выводы по 3 главе

В результате проведенного анализа организации бухгалтерского учета в ООО «МИР КО» были разработаны мероприятия, которые повлекли за собой изменения следующих финансовых показателей:

- снизились остатки товаров;

- увеличена прибыль от продаж, за счет роста товарооборота;

- снизилась кредиторская задолженность и дебиторская задолженность.

Анализ эффективности предложенных мероприятий свидетельствует о повышении показателей рентабельности продукции и продаж за счет роста чистой прибыли предприятия. Сокращаются затраты на рубль реализованной продукции за счет роста товарооборота.

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет важный элемент финансово-экономических отношений в человеческом обществе. В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливается роль и значение бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.[19]

Анализ финансовых результатов деятельности в ООО «МИР КО» показал, что повышение объема товарооборота вызывает увеличение прибыли предприятия. Дополнительная прибыль предприятия вызвала рост показателей рентабельности.

ООО «МИР КО» применяет упрощенную систему налогообложения. И хотя оно освобождается от обязанности ведения бухгалтерского учета, бухгалтерский учет на предприятии ведется в полном объеме по правилам, установленным законодательством Российской Федерации. Все хозяйственные операции оформляются только с помощью первичных учетных документов, составленных по формам, содержащимся в приложении к Учетной политике предприятия, утвержденной директором ООО «МИР КО».

В розничной торговле ООО «МИР КО» процесс можно представить в виде следующей схемы:

- закупка у поставщика;

- приемка товаров;

- хранение товаров;

- реализация (отпуск, продажу) конечным потребителям (покупателям).

Проведенный анализ состояния бухгалтерского учета в ООО «МИР КО» позволил выявить нарушения в организации учета поступивших товаров.

По результатам проведенного исследования в ООО «МИР КО» выявлено, что в составе дебиторской задолженности, которая числится в балансе предприятия на 1 января 2020 года, 1257 тыс. руб., составляет задолженность со сроком погашения более 3 месяцев.

В результате проведенного анализа организации бухгалтерского учета в ООО «МИР КО» были разработаны мероприятия, которые повлекли за собой изменения следующих финансовых показателей:

- снизились остатки товаров;

- увеличена прибыль от продаж, за счет роста товарооборота;

- снизилась кредиторская задолженность и дебиторская задолженность.

Анализ эффективности предложенных мероприятий свидетельствует о повышении показателей рентабельности продукции и продаж за счет роста чистой прибыли предприятия. Сокращаются затраты на рубль реализованной продукции за счет роста товарооборота. Растут коэффициенты оборачиваемости запасов и дебиторской задолженности.

Проведенное исследование организации бухгалтерского учета в ООО «МИР КО» позволяет рекомендовать руководству внедрение следующих мероприятий:

1) необходимо усилить внутренний контроль поступающих первичных документов по поступлению, выбытию, товарным потерям и своевременно отражать в учете эти операции;

2) регулярно проводить сверки взаимных расчетов с покупателями и активизировать работу по взысканию задолженности;

4) проводить своевременные расчеты с поставщиками по приобретенным товарно-материальным ценностям;

5) контролировать состояние дебиторской и кредиторской задолженности, следить за их соотношением через проведение инвентаризации расчетов. Значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение заемных средств, превышение кредиторской задолженности может привести к неплатежеспособности предприятия;

7) вести постоянный анализ остатков товарных запасов по группам товаров. Необходимо изыскивать возможность обновления ассортимента товаров и предоставления скидок на не ходовые товары;

8) составить и утвердить план проведения инвентаризаций и постоянно действующую комиссию;

9) разработать график документооборота.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации: часть вторая: Федеральный закон от 30.11.1994 г. № 51-ФЗ (ред. от 18.07.2019) // Информационно-правовая система «Консультант Плюс».

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 18.07.2019) // Информационно-правовая система «Консультант Плюс».

3. «О бухгалтерском учете»: Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2019) // Информационно-правовая система «Консультант Плюс».

4. Андросов, А.М. Бухгалтерский учет / А.М. Андросов. - М.: 2018. – 958с.

5. Аскеров, П.Ф. Анализ и диагностика финансово-хозяйственной деятельности организации: учебное пособие / П.Ф. Аскеров. - М.: НИЦ ИНФРА-М, 2017. – 326с.

6. Астахов, В.П. Основы бухгалтерского учета: учебник/ Астахов В.П.- М.: Юрайт, 2017. – 264с.

7. Бабаев, Ю.А. Бухгалтерский учет: Учебник для студентов вузов / Ю.А. Бабаев. – М.: ЮНИТИ-ДАНА, 2018. – 541с.

8. Бакаев, А.С. Бухгалтерские термины и определения / А.С. Бакаев. – Изд-во: Бухгалтерский учет, 2017. – 154с.

9. Безруких, П.С. Бухгалтерский учет: учебник / П.С. Безруких. – М.: Бухгалтерский учет, 2016. – 527 с.

10. Богаченко, В.М. Бухгалтерский учет: учебник / В.М. Богаченко. – М.: Феникс, 2017. – 578с.

11. Горбузов, А. Ф. Финансово-кредитный словарь: учебное пособие / А.Ф. Горбузова. - М.: Финансы и статистика, 2017. – 614с.

12. Грязнова, А.Г. Финансово-кредитный энциклопедический словарь / А.Г. Грязнова. – М.: Финансы и статистика, 2017. – 786с.

13. Заббарова, O.A. Составление бухгалтерской (финансовой) отчетности организации: учеб. пособие. / O.A. Заббарова. - М. : КНОРУС, 2016. – 313с.

14. Кондраков, Н.П. Бухгалтерский учет / Н.П Кондраков. – М.: ИНФРА-М, 2018. – 617с.

15. Кувшинов, Ю.Г. Права, обязанности и ответственность главного бухгалтера / Ю.Г. Кувшинов Ю.Г. // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. – 2016. - №11. – 125с.

16. Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева. – М.: ИД «ФОРУМ»: ИНФРА-М, 2017. – 478с.

17. Палий, В.Ф. Теория бухгалтерского учета: современные проблемы / В.Ф. Палий. – М.: Бухгалтерский учет, 2017. – 381 с.

18. Свешникова, О. Н. Нормативно-правовое регулирование бухгалтерского учета // Молодой ученый. - 2018. – 263с.

19. Соколов, Л.В. Бухгалтерский финансовый учет /Л.В. Соколова. – М.: Магистр, 2019. – 398с.

20. Хахонова, Н.Н. Бухгалтерский учет и отчетность: учебник / Н.Н. Хахонова. – М.: РИОР: ИНФРА-М, 2017. – 488с.

21. Щадилова, С. Н. Основы бухгалтерского учета: учебное пособие / С.Н. Щадилова. –М.: Дело и Сервис, 2018. – 386с.

-

Андросов, А.М. Бухгалтерский учет / А.М. Андросов. - М.: 2018. – 958с. ↑

-

Палий, В.Ф. Теория бухгалтерского учета: современные проблемы / В.Ф. Палий. – М.: Бухгалтерский учет, 2017. – 381 с. ↑

-

Бабаев, Ю.А. Бухгалтерский учет: Учебник для студентов вузов / Ю.А. Бабаев. – М.: ЮНИТИ-ДАНА, 2018. – 541с. ↑

-

Астахов, В.П. Основы бухгалтерского учета: учебник/ Астахов В.П.- М.: Юрайт, 2017. – 264с. ↑

-

«О бухгалтерском учете»: Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2019) // Информационно-правовая система «Консультант Плюс». ↑

-

Безруких, П.С. Бухгалтерский учет: учебник / П.С. Безруких. – М.: Бухгалтерский учет, 2016. – 527 с. ↑

-

Соколов, Л.В. Бухгалтерский финансовый учет /Л.В. Соколова. – М.: Магистр, 2019. – 398с. ↑

-

Богаченко, В.М. Бухгалтерский учет: учебник / В.М. Богаченко. – М.: Феникс, 2017. – 578с. ↑

-

Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева. – М.: ИД «ФОРУМ»: ИНФРА-М, 2017. – 478с. ↑

-

Заббарова, O.A. Составление бухгалтерской (финансовой) отчетности организации: учеб. пособие. / O.A. Заббарова. - М. : КНОРУС, 2016. – 313с. ↑

-

«О бухгалтерском учете»: Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2019) // Информационно-правовая система «Консультант Плюс». ↑

-

Кондраков, Н.П. Бухгалтерский учет / Н.П Кондраков. – М.: ИНФРА-М, 2018. – 617с. ↑

-

Свешникова, О. Н. Нормативно-правовое регулирование бухгалтерского учета // Молодой ученый. - 2018. – 263с. ↑

-

Щадилова, С. Н. Основы бухгалтерского учета: учебное пособие / С.Н. Щадилова. –М.: Дело и Сервис, 2018. – 386с. ↑

-

Гражданский кодекс Российской Федерации: часть вторая: Федеральный закон от 30.11.1994 г. № 51-ФЗ (ред. от 18.07.2019) // Информационно-правовая система «Консультант Плюс». ↑

-

Кувшинов, Ю.Г. Права, обязанности и ответственность главного бухгалтера / Ю.Г. Кувшинов Ю.Г. // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. – 2016. - №11. – 125с. ↑

-

Аскеров, П.Ф. Анализ и диагностика финансово-хозяйственной деятельности организации: учебное пособие / П.Ф. Аскеров. - М.: НИЦ ИНФРА-М, 2017. – 326с. ↑

-

Аскеров, П.Ф. Анализ и диагностика финансово-хозяйственной деятельности организации: учебное пособие / П.Ф. Аскеров. - М.: НИЦ ИНФРА-М, 2017. – 326с. ↑

-

Хахонова, Н.Н. Бухгалтерский учет и отчетность: учебник / Н.Н. Хахонова. – М.: РИОР: ИНФРА-М, 2017. – 488с. ↑

- Правовая культура. Правовой нигилизм и правовой фетишизм (Структура правовой культуры)

- Гарантии прав и свобод человека и гражданина ( ГАРАНТИИ РЕАЛИЗАЦИИ ПРАВ И СВОБОД ЧЕЛОВЕКА И ГРАЖДАНИНА)

- Руководство. Стили руководства (Стили руководства)

- Менеджмент человеческих ресурсов (Анализ менеджмента человеческих ресурсов в ОАО «Российские Железные Дороги» Октябрьская железная дорога)

- Юридическая ответственность ( Функции юридической ответственности )

- Судебная власть государства: организация и полномочия (Место судебной власти)

- Размер пособия по безработице (Понятие безработного)

- Гендерные различия проявлений профессионального стресса (Соотношение между уровнем стресса и удовлетворённостью работой)

- Выбор стиля руководства в организации:

- Миссия и цели профессиональных спортивных организаций (на примере Российского футбольного союза)

- Анализ деятельности спортивной организации на примере Российского Футбольного Союза (РФС)

- Психологический контракт и приверженность сотрудников к организации (на примере ООО «СК «Ингосстрах-М»)