Организация биржевой торговли (товарные биржи)

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена исследованию организации биржевой торговли, места и участия бирж в рыночной экономике.

Многим из нас известно, что уже не одно столетие эпицентром рыночной экономики выступают биржи. За многие годы их успешного функционирования накоплен огромный опыт, очень полезный сегодня для нашей страны.

Переход России к рыночной экономике потребовал не только изменения существующего рынка, но и создания новых рынков, не присущих системе плановой экономики.

Это привело к изменению традиционных и образованию новых форм торговли, послужило объективной основой возрождения в России биржевой торговли и бирж - товарных, фондовых, валютных.

Этот процесс начался в нашей стране в 1990-1991 гг. и продолжается, уже в новом своем качестве, до сих пор. В настоящее время, биржа является неотъемлемой, формирующей частью российской экономики, формирующей оптовой рынок, путем организации и регулирования биржевой торговли.

Создание и развитие бирж в России стимулировало развитие биржевого законодательства. Несмотря на то, что в начале разработка правовой основы регулирования биржевой деятельности базировалась на имеющихся нормативных документах, с помощью которых осуществлялся переход от командно-административной системы к рыночной. Уже к концу 1996 года деятельность бирж регулируется целым рядом важнейших законов и указов. Среди них можно выделить Закон “О товарных биржах и биржевой деятельности” от 20 февраля 1992 года и Федеральный Закон “О рынке ценных бумаг” от 22 апреля 1996 года, а также принятие в соответствии с ними Указы Президента РФ и Постановления Правительства.

Для понимания сущности биржевой деятельности в России на современном этапе, осмысления возможных путей ее дальнейшего развития, представляет интерес вопросы связанных с возникновением и развитием институтов биржевой торговли в мире и России XVIII - начала XX века, а также состояние биржевой деятельности зарубежных стран в настоящее время.

Исходя из цели, ставим следующие задачи:

Изучение истории возникновения биржевой торговли

Изучение этапы развития биржи

Изучение биржевого законодательства

Изучение классификации бирж.

Объектом данного исследования являются товарные биржи.

Предмет исследования являются организации биржевой торговли, места и участия бирж в рыночной экономике. Сравнение подходов к биржевой торговле в разных странах мира.

1 ГЛАВА. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ ТОВАРНОЙ БИРЖИ.

1.1 История возникновения биржевой торговли.

Современные биржи — результат длительной эволюции различных форм оптовой торговли и одновременно один из видов организованного товарного рынка.

Исторически первоначальной формой оптовой торговли можно считать караванную торговлю. Ее отличали нерегулярность, периодичные проведения, отсутствие определенного места торговли и правил осуществления.

На смену ей пришла ярмарочная торговля. В Средние века стали возникать как небольшие, так и довольно крупные ярмарки, время и место проведения которых было точно обозначено и о проведении которых участники предварительно оповещались. На ярмарках в Европе в XII-XIII вв. проводились сделки с наличным товаром, как с немедленной оплатой, так и с отсрочкой платежа. На некоторых ярмарках были разработаны стандартные требования к качеству различной продукции, а затем и введена практика торговли по образцам, а не только конкретными наличными партиями.

Ярмарочная торговля того времени велась по строгим разработанным внутренним правилам. Например, английские кодексы поведения купцов регулировали порядок взаимоотношений между контрагентами сделок, устанавливали стандартные формы для товарных контрактов, векселей, складских квитанций и других документов. Нарушивший кодекс и не исполнивший своих обязанностей купец мог быть исключен из торгового сообщества.

На ярмарках существовал свой способ решения спорных вопросов и конфликтных ситуаций—ярмарочный суд. Ярмарочный суд был прообразом современного арбитража.

И все же на определенном этапе ярмарочный способ организации торговли перестал устраивать его участников. К XVI в. бурное развитие торговли в связи с открытием Америки и укреплением капитализма в Европе привело к появлению постоянных, а не периодических мест торговли, возникли специализированные торговые центры, в своем роде оптовые магазины, иными словами — появились биржи.

1.2. Этапы развития биржи.

Главная причина возникновения биржевой торговли товарами - это развитие крупного производства, которое требует от рынка, способного реализовать крупные партии товара на регулярной, повторяющейся основе, на базе цен, складывающихся в зависимости от реального соотношения спроса и предложения на товар. Первоначально биржевая торговля не отличалась от других, «традиционных», форм торговли по своему объекту торговли, которым является реальный физический товар. Иным был лишь способ торговли - биржевые публичные торги.

Возникнув, как торговля товарами, биржевая торговля оказалась весьма подходящей формой организации торговли другими активами, которые появились позже и прежде всего ценными бумагами. Биржевая торговля в настоящее время является главной формой торговли ими.

Конкуренция форм торговли товарами постепенно привела к тому, что в XX в. торговля реальными товарами окончательно переместилась во внебиржевой оборот. Дело в том, что потребителю всегда нужен конкретный товар со всеми его конкретными и специфическими особенностями, поставляемый на условиях, приемлемых для данного потребителя. В то же время биржевая торговля не могла развиваться без движения в сторону, противоположную учету конкретных факторов, а именно - в сторону все большей унификации и стандартизации биржевых товаров. Без этого было невозможно наращивание объемов торговли, количества заключаемых биржевых сделок и т.п.

Стандартизация биржевой торговли привела к появлению принципиально нового биржевого актива - биржевого фьючерсного контракта, т.е. контракта на поставку биржевого товара через определенный срок в будущем, и соответствующего этому активу новому механизму биржевой торговли -фьючерсной торговле. Механизм фьючерсной торговли оказался удивительно универсальным инструментом биржевой торговли, поскольку в основе фьючерсного контракта может лежать любой актив, причем не имеет значения реальный он или не имеет никаких качественных характеристик, а представляет собой просто определенный количественный показатель, например процент или индекс.

Эволюция биржевой торговли привела к тому, что произошли крупные изменения и в объекте, и механизме этой торговли. Биржевая торговля товарами, зародившись в XVI в., практически полностью прекратилась во второй половине нашего столетия. Биржевая торговля ценными бумагами, появившаяся в XVI в., не прекращается до сих пор, однако она охватывает лишь примерно половину всего рынка ценных бумаг и имеет тенденцию к дальнейшему снижению.

Механизм фьючерсной торговли, зародившийся в недрах биржевой торговли, благодаря своей уникальной универсальности и возможности постоянного повышения уровня компьютеризации и автоматизации процесса торговли, по сути, означает дальнейшее отрицание классических признаков биржевой торговли - определенности места, времени и публичности торгов.

Механизм фьючерсной торговли - это не последнее новшество в биржевом деле, тем более, что в своих первых формах он возник еще в прошлом веке.

Научно-техническая революция пришла и в биржевое дело. Ее «тараном» являются мощнейшая электронно-вычислительная техника и развитие современных средств связи. Революция в области систем и средств связи позволила увязать биржевые рынки всех стран мира в единый мировой биржевой рынок и обеспечить его круглосуточный характер функционирования. В то же время электронно-вычислительные системы революционизируют биржевую деятельность.

Биржевая торговля теперь может осуществляться не только путем непосредственного присутствия торговца в биржевом зале на биржевых публичных торгах, но она может вестись через компьютерные сети вне непосредственно биржевого зала, не выходя из офиса или даже из собственной квартиры. Компьютеризация биржевой деятельности разрушает ее границы и потенциально позволяет любому желающему непосредственно участвовать в биржевых торгах по компьютерным системам. В результате идет постепенный процесс стирания различий между биржевой и внебиржевой торговлей, биржевым торговцем или любым желающим торговать.

Компьютеризация создает широкие возможности для различных биржевых нововведений. Она позволяет расширять круг биржевых товаров, вводить разнообразные методы торговли, повышает надежность операций, увеличивает количество торгующих и т.д.

В этом смысле можно сделать прогноз о том, что дальнейшее развитие рынка в XXI в. приведет к тому, что торговля всеми ценными бумагами переместится во внебиржевую торговлю, как это случилось с торговлей товарами, а сама биржевая торговля уступит место компьютерной торговле фьючерсными контрактами (и их всевозможными разновидностями).

1.3. Биржевые законодательства.

Согласно Закону РФ «О товарных биржах и биржевой торговле», правилами биржевой торговли должны регулироваться порядок проведения биржевых торгов, виды биржевых сделок, перечень основных структурных подразделений биржи, порядок информирования участников биржевой торговли о биржевых сделках на предшествующих биржевых торгах и котировке биржевых цен, порядок взаимных расчетов членов биржи и других участников биржевой торговли при заключении биржевых сделок. Меры по контролю над процессом ценообразования в целях недопущения резких суточных колебаний, сговора или распространения ложных слухов с целью воздействия на цены; размеры отчислений, сборов, тарифов и других платежей и порядок их взимания биржей и некоторые другие вопросы.

Правила совершения биржевых операций часто называют Регламентом биржи, который призван обеспечить защиту коммерческих интересов всех участников биржевых торгов, создать условия для эффективной и честной работы.

Основные разделы биржевых правил можно свести к положениям:

1.Порядок проведения биржевых торгов.

В этом разделе правил регламентируются место проведения торгов, торговые сессии и часы работы.

Биржевыми сессиями обычно называют торги в официально отведенное администрацией биржи время, в течение которого участники биржевых торгов имеют право заключать сделки. Установление времени торговой сессии имеет большое значение. Расписание торгов составляется таким образом, чтобы учесть режим работы других бирж, торгующих аналогичным товаром. Это дает возможность, участникам торгов, используя информацию о ценах на других рынках, проводить арбитражные операции. Так, например, на Лондонской бирже металлов каждая сессия отводится одному товару и длится всего 5 мин. Секретарь биржи поднимает табличку с наименованием металла и сопровождает ее словами: «Медь, джентльмены, медь». Медь продается с 12 часов до 12 часов 05 минут; с 12 часов 05 минут до 12 часов 10 минут - свинец; с 12 часов 10 минут до 12 часов 15 минут - цинк.

Все торги проходят в биржевом зале на определенной торговой площади. Торговый зал оборудуется всеми средствами связи. Всем участникам биржевых торгов обеспечивается возможность доступа к информации биржевой компьютерной системы.

2. Виды биржевых сделок.

Биржи определяют характер сделок, которые могут осуществляться на данной бирже. Так, например, на Российской бирже заключаются сделки с реальным товаром, ценными бумагами и фьючерсные сделки. Не вдаваясь в характер и особенности заключаемых сделок, следует отметить лишь то, что биржа определяет стандартные контракты по каждому виду сделок, объемы сделок, стандартные данные поставок.

После окончания торговой сессии сделки оформляются соответствующим образом и регистрируются биржей. Для этих целей могут использоваться специальные компьютерные системы.

Сделки, заключенные в устной форме, имеют силу твердого контракта, оформляемого в письменной форме после завершения биржевого торга.

Подписанные и зарегистрированные на бирже контракты передаются клиентам против уплаты брокерских вознаграждений.

3. Биржевая информация.

Предоставление ее биржей имеет большое значение для участников торгов. Точная, своевременная и полная информация о заключенных сделках позволяет анализировать состояние рынка, принимать верные решения.

Биржевая информация может быть текущей и сводной.

Текущая информация - это информация о последних сделках, заключенных на бирже. Подобная информация необходима для быстрой оценки изменения ситуации на рынке в текущий момент. На многих биржах эта информация выводится на электронное табло и в виде бегущей строки и называется "тикерной информацией".

Эта информация на фондовой бирже содержит данные:

1.Символ компании;

2.Вид акций, являющихся объектом сделки;

3.Количество акций в сделке;

4.Цену одной акции.

На Центральной Российской Универсальной бирже (ЦРУБ) текущая информация отражается на электронном табло в виде предложения на покупку и продажу ценных бумаг и результатов последней сделки (цена и количество проданных ценных бумаг данного вида). По "тикерной информации" достаточно сложно отслеживать ситуацию на рынке, поэтому предпочтительно получать информации через индивидуальную информационную систему. Участники торгов на ТТВБ по государственным краткосрочным бескупонным облигациям через компьютер получают информацию, содержащую:

- текущую цену спроса на облигацию;

- текущую цену предложения на облигацию;

- цену открытия;

- высшую цену текущего дня;

- цену закрытия предыдущего дня;

- разность на данный момент последней цены и цены открытия;

- доходность на данный момент;

- объем зарезервированных в торговой системе средств;

- объем заключенных на данный момент сделок.

Текущая информация обычно составляет коммерческую тайну и доступ к ней обеспечивается только для участников торгов. аккредитованных на данной бирже.

Сводная информация отражает окончательные итоги биржевого дня. На той же ТТВБ по итогам торгов ежедневно участники торгов получают информацию, содержавшую сведения об обороте по ценным бумагам в рублях и единицах; цены, сделок-последнюю, минимальную, максимальную; цены заявок - максимальную покупки, минимальную продажи; котировки закрытия на покупку и продажу; средневзвешенную цену; доходность к погашению; количество заключенных сделок. Сводная информация используется участниками торгов для проведения технического анализа. На основе полученных и обобщенных данных о состоянии рынка принимаются решения о соответствующем поведении на следующих биржевых торгах.

Порядок взаимных расчетов членов биржи и других участников биржевой торговли. Он определяет взаимные права и обязанности участников торгов, обеспечивает защиту их интересов.

Существующие системы расчетов весьма различны. Эти различия связаны как с национальными особенностями правил расчетов, так и с особенностями организации расчетов на конкретной бирже.

Например, в США расчеты осуществляются через Национальную клиринговую корпорацию. Нормальный срок поставки в США составляет пять рабочих дней после совершения сделки. В этот период осуществляется поставка ценных бумаг и совершается платеж. С 1995 года Лондонская фондовая биржа также перешла на пятидневный срок улаживания вопросов поставки и расчетов по ценным бумагам.

В Японии наиболее распространенной системой расчетов является регулярное исполнение. Поставка осуществляется на третий рабочий день после заключения сделки. Для улаживания всех вопросов по сделкам с ценными бумагами каждая биржа открывает специальный счет в Центральном депозитарии - Японском депозитарном центре.

В России основная доля операций с корпоративными ценными бумагами осуществляется на внебиржевом рынке через Российскую торговую систему, правилами которой предусматривается срок осуществления платежа в течение двух банковских дней, следующих за днем представления документа, удостоверяющего перерегистрацию ценной бумаги на имя покупателя.

1.4. Классификация бирж.

К признакам классификации бирж относятся

1.Вид биржевого товара

В мировой практике в зависимости от вида биржевого товара принято выделять товарные и товарно-сырьевые, фондовые, валютные биржи и биржи труда. Согласно Закону РФ «О товарных биржах и биржевой торговле» "под товарной биржей понимается организация с нравами юридического лица, формирующая оптовый рынок путём организации и регулирования биржевой торговли, осуществляемой в форме гласных публичных торгов, проводимых в заранее определённом месте и в определённое время по установленным ею правилам".

Создание акционерных обществ, рост выпуска предприятиями акций, использование государством ценных бумаг для долгосрочного инвестирования и финансирования государственных программ и долга приводят к появлению интенсивно расширяющегося рынка ценных бумаг и вызывают необходимость регулирования их движения со стороны государства. По мере формирования рынка ценных бумаг возникает необходимость в учреждении специальных органов, основной функцией которых являются контроль и регулирование оборота ценных бумаг, движение имущества и др. Так были созданы фондовые биржи, существование которых обусловлено мировой практикой функционирования финансовых рынков.

Фондовые биржи призваны заменить громоздкую, затратную и неэффективную иерархическую, вертикальную систему отраслевого перераспределения финансовых ресурсов. Поэтому фондовая биржа представляет собой постоянно действующий регулируемый рынок ценных бумаг. Она создает возможности для мобилизации финансовых ресурсов и их использования при долгосрочном инвестировании государственных программ и долга.

Следует отметить, что за рубежом современные фондовые биржи превратились не только в органы, регулирующие национальные финансовые рынки стран, где они размещаются, но и в организации, определяющие формы, направления и характер развития международных хозяйственных связей.

Для организации и обслуживания рынка иностранной валюты создаются специальные валютные биржи. Валютные биржи в силу своей специфики и роли на современном этапе наиболее жестко контролируются со стороны государства (в лице Банка России) в отличие от других видов бирж. Типовой опыт свидетельствует, что в дальнейшем торговля валютой вряд ли будет обособлена от торговли ценными бумагами.Основное количество бирж, возникших в России в 1990-1991 гг., пришлось на товарные и товарно-фондовые. Чисто фондовых и валютных бирж практически не было.

В первые годы деятельности в нашей стране отсутствовало законодательное разделение бирж на товарные, фондовые и валютные, поэтому товарные биржи торговали как товарами, так и ценными бумагами, а фондовые – специализировались только на ценных бумагах. В настоящее время товарные биржи имеют право торговать ценными бумагами только при наличии специального фондового отдела и соответствующей лицензии на торговлю ценными бумагами.

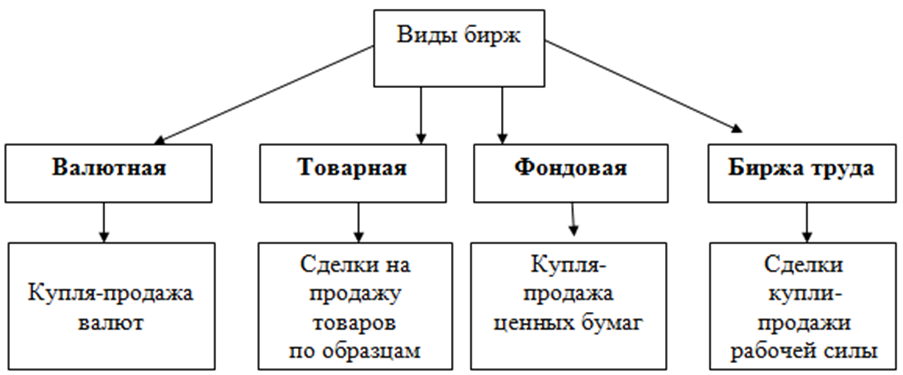

Появление смешанных товарно-фондовых бирж в российской экономике связано с тем, что современным посредникам (торговцам) выгоднее работать на одном рынке одновременно как с товарами, так и с ценными бумагами. Кроме того, разделение рынков требует от продавца не только дополнительного времени, но и дополнительных средств, например, на покупку прав торговли на разных биржах. Думается, дальнейшее развитие рынка, и усиление конкурентной борьбы в экономике России потребует специализации бирж. Это будет результатом развития самого рынка независимо от вмешательства государства в рыночные отношения. Представлены виды бирж в виде сводной информации на рисунке 1.

Рисунок 1.Виды бирж

2. Принцип организации (роль государства в организации биржи)

По принципу организации (роли государства в создании бирж) за рубежом различают три вида бирж:

1.Публично-правовые (государственные биржи);

2.Частноправовые (частные биржи);

3.Смешанные биржи.

Биржи, носящие публично-правовой характер, контролируются государством и создаются на основе закона о биржах. Членом такой биржи может стать любой предприниматель данного района, занесенный в торговый реестр и имеющий определенный размер оборота. Лица, не являющиеся членами биржи, также допускаются к совершению сделок согласно приобретаемым ими разовым билетам. Такие биржи были распространены в Европе (Франция, Бельгия, Голландия). В то же время в Германии государство само учреждало их и всесторонне регулировало их деятельность. Эти биржи именовались публичными и носили открытый характер.

Биржи, имеющие частноправовой характер, работают в Англии, США. Ha эти биржи открыт доступ только узкого круга лиц, входящих в биржевую корпорацию. Число членов таких бирж ограничено. Биржи этого вида являются паевыми обществами. Их уставный капитал делится на определенное количество паев (сертификатов). Каждый член биржи должен быть владельцем хотя бы одного пая (сертификата), который дает ему право заключать сделки в помещении биржи.

Смешанные биржи также характерны для континентальной Европы. Наиболее часто смешанными были фондовые биржи, например, Венская фондовая биржа. Для таких бирж характерно то, что в руках государства находится часть акций биржи (если она создана в форме акционерного общества), что дает ему право направлять в органы управления представителей исполнительной власти и таким образом контролировать деятельность биржи.

3. правовое положение (статус биржи)

Созданные биржи в основном регистрировались как акционерные общества или товарищества с ограниченной ответственностью.

Особенно на периферии биржи учреждались, как товарищества (общества) с ограниченной ответственностью (Воркутинская товарная биржа, Алтайская товарная биржа, Приволжская товарно-сырьевая биржа, Кузбасская международная товарно-сырьевая биржа т.д.), что объяснялось уровнем деловой и экономической культуры, традиции, а также отсутствием жесткой правовой основы, регламентирующей их создание и функционирование. Это предоставляло учредителям биржи большую свободу при подготовке необходимых документов, позволяло заложить такой механизм управления и распределения прибыли, который в наибольшей степени устраивал бы их. Учредителей привлекало и то, что биржа в форме товарищества могла быть зарегистрирована в местных органах власти. Отдельные биржи регистрировались как частные индивидуальные предприятия.

В связи с тем, что государство обязано оказывать содействие биржам, ориентированным на некоммерческий характер деятельности, с 1993 г. биржи начинают преобразовываться в некоммерческие ассоциации. Кроме того, организационно-правовая форма в виде ассоциации отвечает Закону РФ «О товарных биржах и биржевой торговле» и способствует более эффективной структуре ее управления.

4. Форма участия посетителей в биржевых торгах.

По форме участия посетителей в торгах биржи могут быть открытыми и закрытыми.

В торгах на закрытых биржах принимают участие eё постоянные члены, выполняющие роль биржевых посредников, поэтому достаточно высокого профессионализма.

В торгах на открытых биржах, кроме постоянных членов и биржевых посредников, могут принимать участие и посетители. При этом открытые биржи бывают двух типов:

•чисто («идеально») открытая биржа, на которой контрагентов не обязывают пользоваться услугами посредников. Их даже вообще может и не быть, так как на таких биржах обеспечивается свободный доступ в биржевое кольцо клиент-продавцов, и заказчиков-покупателей (клиент в таком случае олицетворяет предложение, а заказчик–спрос). Таким образом, чисто открытая биржа характеризуется прямыми связями производителей и потребителей;

•открытая биржа смешанного типа, на которой непосредственно с продавцами и покупателями трудятся две группы посредников;

1) брокеры, работающие от имени и за счет клиента;

2) дилеры, осуществляющие операции на бирже от своего имени и за свой счет. В соответствии с уставами большинство товарных бирж в нашей стране являются закрытыми, хотя для увеличения биржевого оборота иногда привлекаются к торгам и непосредственные клиенты (продавцы или покупатели) путем наделения их статусом разового или постоянного посетителя для заключения сделок в операционном зале.

К биржам закрытого типа можно отнести такие биржи, как Российская товарно-сырьевая биржа, Сибирская товарно-сырьевая биржа, Московская международная фондовая, Кузбасская международная товарно-сырьевая; биржами открытого типа считают Московскую товарную биржу, Межреспубликанскую универсальную, Росагробиржу. Степень открытости биржевого собрания непосредственно связана с торговой стратегией биржи, чаще всего открытость биржи используется в рекламных целях или для оживления торгов. К тому же открытость бирж можно объяснить неразвитостью биржевого механизма, позволяющего участвовать в торгах непрофессиональным участникам биржевого рынка. Совершенствование биржевой торговли приводит к более закрытому характеру деятельности, ориентирует на рост профессионализма, формирование деловых связей на основе взаимного доверия между торгующими для которого необходимы ограничение числа случайного посетителя и постоянная совместная работа на бирже.

Кроме того, закрытый характер биржи соответствует самой её концепции как организация (ассоциация) торгующих (посредников), создаваемой для обеспечения торговли и удовлетворения интересов, а не для привлечения и инвестирования капитала. Поэтому для биржи, защищающей интересы торговли, закрытый характер более предпочтителен.

5.Номенклатура товаров, являющихся объектом биржевого торга.

По номенклатуре товаров, являющихся о6ъектом биржевого торга, они подразделяются на универсальные (общего типа) и специализированные.

На универсальных биржах ведутся торги по широкому кругу разнообразных товаров.

Специализированные биржи имеют подтоварную специализацию или специализацию по группам товаров. Среди них выделяют биржи широкого профиля и узкоспециализированные.

При создании товарных бирж прослеживалась тенденция к их специализации, что было особенно характерно для бирж, создаваемых в местах наибольшей концентрации промышленного производства.

Суть специализации сводится к тому, что в акционеры (члены) биржи или eё специализированной секции привлекаются непосредственные производители той или иной товарной группы. Так достигается высокая степень концентрации соответствующего товара на бирже и увеличивается биржевой торговый оборот.

Товарные биржи, возрождающиеся в России, являются преимущественно универсальными. Это объективно связано с необходимостью максимальной концентрации товаров в условиях ограниченного рыночного объема товарных ресурсов. Однако, как уже отмечалось, специализация товарных бирж уже началась. При этом специализация бирж зависит от ряда факторов:

а)места возникновения биржи. Например, ясно, что Тюменская товарно-фондовая биржа будет специализироваться на торговле нефтью и продуктами eё переработки, а Кузнецкая товарно-сырьевая биржа – на угле;

б) учредителей и членов биржи, а также взаимосвязей между ними.

Как показывает мировая практика, преимуществами специализированных бирж являются: снижение издержек торговли, ослабление диктата монополизированных производителей, выявление цены, на которую могут ориентироваться продавцы и покупатели (производители и потребители), квалифицированная отработка биржевого стандарта, а затем фьючерсного контракта на продукт специализации биржи.

6. Место и роль в мировой торговле.

В зависимости от места и роли бирж в мировой торговле, выполняемых функций и ориентации на рынок их принято делить на международные и национальные.

Международные биржи – особый вид постоянно действующего оптового рынка, охватывающий несколько государств, на котором совершаются сделки куnли-nродажи на определённые биржевые товары.

Международные биржи обслуживают конкретные мировые товарные и фондовые рынки. В работе таких бирж могут участвовать представители деловых кругов разных стран. Отличительными особенностями международных бирж являются, обеспечение свободного перевода прибыли, получаемой по биржевым операциям, а также заключение спекулятивных (арбитражных) сделок, которые дают возможность получения прибыли на разнице котировальных цен на биржах разных стран.

Страны, где расположены международные биржи, должны соблюдать соответствующий валютный, торговый и налоговый режимы, обеспечивающие их деятельность. Международные биржи подразделяются на: товарные, фондовые и валютные.

Международные товарные биржи сосредоточены в трех странах: Англии, США и Японии. На долю этих стран к 90-м годам приходилось 98% всего международного биржевого о6орота. К международным товарным биржам относят: в Англии–Лондонскую биржу ФОКС (Фьючерс энд Опшнс эксчейндж), Лондонскую биржу металлов и др.; в США–биржи, расположенные в Нью-Йорке и Чикаго; в Японии – биржи, совершающие сделки с товарами, обращающимися на мировом рынке. Международными товарными биржами считают и некоторые биржи, обслуживающие региональные рынки, на которых совершаются сделки по отдельным видам товаров, например, Виннипегская (США), Парижская, Сиднейская, Сянганская (Гонконгская) биржи.

Национальные биржи действуют в пределах одного отдельно взятого государства, учитывают особенности развития производства обращения и потребления материальных ресурсов, присущие данной стране. Валютный, налоговый и торговый режимы данного государства препятствуют проведению арбитражных сделок и участию в биржевой торговле лиц и фирм –нерезидентов страны местонахождения биржи.

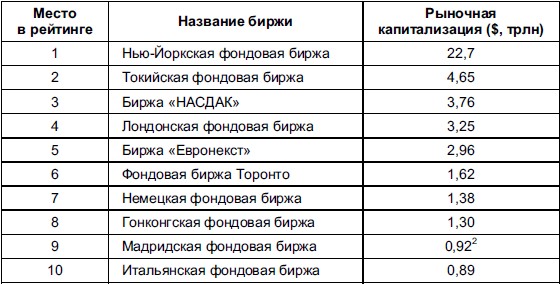

Многие из бирж, действующих в России, называются международными (например, Московская международная фондовая, Международная продовольственная биржа, Кузбасская международная товарно-сырьевая биржа). Думается, в настоящее время в нашей стране подобные учреждения считать международными нельзя, так как ни валютный, ни торговый и налоговый режимы, действующие сейчас в России, не обеспечивают свободного перемещения прибыли, получаемой в процессе биржевой торговли. А участие в торгах или даже в составе членов отдельных иностранных компаний не дает основания относить такие биржи к международным. Рейтинг мировых бирж представлен в таблице 2

7. Сфера деятельности.

В зависимости от сферы деятельности биржи в нашей стране можно условно разделить на центральные (столичные), межрегиональные и региональные.

Российские биржи, их размещение и характер деятельности почти не ориентируются на региональные особенности товарных рынков и экономическое районирование страны. Географическое положение бирж скорее соответствует административно-территориальному делению бывших территориальных органов Госснаба CCCP или размещению оптовых баз и управлений Министерства торговли. Следует отметить, что территориальное положение бирж, в стране должно соответствовать центрам торговых связей и транспортных путей, как это имеет место в мировой практике. Например, Гамбургская биржа кофе или Международная Нью-Йоркская биржа кофе, сахара и какао располагается не в местах производства, а в центрах международной торговли.

Вместе с тем развитие биржевой торговли в России способствовало формированию центральных бирж, которые сосредоточены в Москве и привлекают к участию в биржевых торгах продавцов и покупателей из разных регионов России.

Межрегиональные биржи, как правило, объединяют районы производства и потребления каких-либо товаров, например, Тюменско-московская нефтяная биржа «Гермес».

Большинство бирж в России следует отнести к локальным или региональным.

8. Преобладающий вид биржевых сделок.

По характеру операций мировая практика биржевой торговли выделяет следующие виды бирж:

• реального товара;

• фьючерсные;

• опционные;

• смешанные.

Биржа реального товара характерна для начального этапа биржевой торговли, eё отличительными чертами считают регулярность возобновления торга, приуроченность торговли к определенному месту и подчиненность установленным правилам, торговлю массовыми, однородными, сравниваемыми по качеству товарами, отдельные партии которых взаимозаменяемы. На биржах реального товара совершение сделок осуществляется при отсутствии товара как такового на основе его описательной характеристики. При этом имеют место встречные предложения покупателей и продавцов. Самой существенной чертой биржи реального товара являются обязательная продажа и поставка товара после проведения торгов.

В настоящее время за рубежом биржи реального товара сохранялись лишь в некоторых странах и имеют незначительные обороты. Они представляют собой, как правило, одну из форм оптовой торговли товарами местного значения, рынки которой отличаются низкой концентрацией производства, сбыта и потребления или создаются в развивающихся странах в попытке защитить национальные интересы при экспорте важнейших для этих государств товаров. Считают, что в развитых капиталистических странах бирж реального товара почти не осталось, хотя во всех западноевропейских государствах до сих пор существуют товарные биржи, объединяющие торговцев, маклеров, транспортные и перерабатывающие фирмы. Сегодня эти биржи занимаются в основном разработкой типовых контрактов, а также сбором информации о рынках таких сельскохозяйственных товаров, как зерно, масла, хлопок и др. Торговые операции на этих биржах составляют всего 10-15% от общего биржевого оборота.

Расширение биржевой торговли привело к созданию бирж нового типа–фьючерсных бирж. Их образование отражает превращение биржи из рынка реального товара в рынок прав на товар. Основными признаками фьючерсной торговли являются:

•фиктивный характер сделок;

•связь с рынком реального товара через страхование (хеджирование), а не через поставку товара;

•заранее строго определенная и унифицированная, лишенная каких-либо индивидуальных особенностей потребительная стоимость товара, согласованное количество которого отражается в биржевом контракте, который становится объектом торговли и представляет собой право на товар;

•полная унификация условий поставки товара;

•обезличенность сделки и заменимость их контрагентов, обеспечиваемая Расчетной палатой биржи.

Фьючерсные биржи являются своеобразными финансовыми институтами, обслуживающими торговлю. Чаще всего они создаются в местах наибольшей концентрации денежных ресурсов, т.е. в ведущих финансовых центрах.

Без банковского кредитования, достаточной массы свободных денежных средств фьючерсная торговля невозможна.

Превращение товарной биржи из рынка товаров в рынок прав на товары, из рынка реального товара в рынок фиктивного товарного капитала – это неотъемлемая часть процесса усиления финансового капитала.

Будучи специфическим финансовым институтом, обслуживающим потребности товарных рынков, фьючерсная биржа одновременно представляет собой рынок цен соответствующих товаров и оказывает существенное влияние и на биржевые котировки, и на фактические цены конкретных сделок с реальным товаром (через хеджирование) и в конечном счете на конкурентоспособность фирм.

Фьючерсная биржа как финансовый институт дополняет банковское кредитование фирм на стадии реализации и последующего хранения товара и его удешевляет.

Опционные биржи также играют большую роль в мировой экономике. Они используются для страхования участников биржевой торговли, так как дают возможность покупателям опционов ограничить возможные убытки при заключении биржевых сделок.

Если фьючерсные биржи возникли уже давно (в США активно работают с 1848 г.), то опционные биржи появились совсем недавно (в 80-х годах XX в.). Поэтому на многих биржах могут заключаться как фьючерсные, так и опционные сделки (Лондонская биржа ФОКС). Для российских бирж возможно заключение на одной бирже всех видов сделок: с реальным товаром, фьючерсных и опционных. Поэтому их можно отнести к смешанным биржам.

9. Характер деятельности.

В зависимости от характера деятельности выделяются биржи прибыльные (коммерческие) и бесприбыльные (некоммерческие).

Поскольку биржи организовывались за счет объединения капиталов (денежных средств) относительно небольшого числа акционеров-инвесторов, они согласно долевому вкладу в уставный капитал ожидали получить определенную прибыль, обещанную им в виде дивидендов. В большинстве случаев биржа создавалась как объединение продавцов для упрощения их операций на рынке. Поэтому первоначально извлечение прибыли от работы самой биржи не предусматривалось. Прибыль появляется у каждого отдельного участника от совершения торговых операций на самой бирже. Необходимость в коммерческой деятельности биржи заключается в обеспечении дивидендами своих членов. Так, первоначально на российских биржах имела место купля-продажа брокерскими местами (т.е. торговля правом заниматься биржевой деятельностью).

Биржа-это некоммерческая организация, она создается учредителями и членами для облегчения проведения коммерческих операций (для обслуживания потребностей учредителей и членов в купле-продаже). Эффект от организации биржи состоит в снижении затрат у eё учредителей и членов при проведении коммерческих сделок. Денежные средства учредителей и членов биржи, полученные за контракты, заключенные на бирже, направляются на компенсацию затрат, связанных с функционированием биржи, стимулирование создания или обновления оборудования и технологического процесса предприятий-учредителей членов биржи, повышение качества выпускаемой продукции, возрождение и развитие конкурентной борьбы, предприимчивости, коммерческой этики и чувства собственного достоинства предпринимателей.[1]

2 глава. Практические аспекты

2.1 Организации биржевой торговли в разных странах

Для биржевой торговли характерна высокая концентрация оборотов по странам и биржам. Подавляющая часть биржевого оборота сосредоточена в ведущих торговых и финансовых центрах мира - США, Великобритании и Японии, на которые приходится до 98 процентов объема биржевых сделок с товарами в стоимостном выражении. Кроме того на товарных биржах ведется так же фьючерсная и опционная торговая ценностями, валютами, процентными ставками и т.п.

Формирование центров биржевой торговли обусловлено действием целого ряда факторов. Среди них важнейшими являются наличие достаточных финансовых ресурсов, развитие средств связи и другой инфраструктуры, удобство географического положения, благоприятное законодательство в части налогового и валютного регулирования.

Крупнейшей товарной биржей мира является “Чикаго Борд оф Трэйд”. На ней заключаются сделки с контрактами на пшеницу, кукурузу, овес, соевые бобы, серебро, золото, а также на государственные ценные бумаги, банковские депозиты. В 1989 году количество проданных на бирже фьючерсных контрактов превысило 112 млн., а опционных-26 млн.

Вторая по величине биржа мира также расположена в Чикаго. Это “Чикаго Меркэнтайл Эксчэйндж”. Собственно товары составляют сравнительно небольшую часть ее оборота. В 1989 году лишь около 8 млн. сделок из 87 млн. было заключено на торговлю живым крупным рогатым скотом, живыми свиньями, пиломатериалами. Остальное количество приходилось на продажи контрактов, в основе которых лежат валюты, евро долларовые депозиты, государственные ценные бумаги. Объем опционных сделок превысил 17 млн.

Третьей по обороту является “Нью-Йорк Меркэнтайл Эксчэйндж”, но по объему сделок с товарами эта биржа сопоставима с “Чикаго Борд оф Трейд”. В 1989 году на ней было совершено более 32 млн. фьючерсных и 6 млн. опционных сделок с нефтью, бензином, дизельным топливом, платиной и палладием.

В качестве представителей крупнейших бирж Европы можно назвать английские биржи:

Лондонская биржа металлов (алюминий, медь, свинец, цинк, никель);

Лондонская международная нефтяная биржа (мазут, дизельное топливо, нефть).

В отличии от международных, региональные биржи обслуживают преимущественно рынки нескольких стран. Так “Болтик фьючерз эксчэйндж” в Лондоне ведет торговлю сельскохозяйственной продукцией и ориентирована в основном на рынок стран ЕЭС.

Парижская биржа “МАТИФ” в 1989 году вышла на четвертое место по биржевому обороту после ранее перечисленных бирж США.

Крупнейшей японской биржей является Токийская товарная биржа, оборот которой превысил 12 млн. контрактов. На ней заключаются сделки с хлопковой и шерстяной пряжей, каучуком, платиной, золотом, серебром.

Все биржи мира разделяются по спецификации торгуемых инструментов. Как бывают продуктовые магазины, магазины электроники, зоомагазины и т.д. Так и биржи бывают:

- товарные,

- фондовые,

- валютные,

- фьючерсные,

- опционные.

Однако в современном мире большое количество универсальных бирж (также как и супермаркетов). Универсальные биржи, совмещающие организацию торгов различными инструментами в рамках одной организационной структуры.

Например, в РФ объединённая биржа ММВБ-РТС носит как раз универсальный характер. В рамках одной биржи есть много торговых площадок, на которых торгуются различные инструменты.

Давайте рассмотрим существующие рынки в рамках биржи ММВБ-РТС.

1)Фондовый рынок представлен тремя секторами:

—Сектор Основной рынок. В этом секторе ведутся торги с акциями, облигациями, депозитарными расписками и паями. Основной рынок включает в себя различные режимы торгов, в том числе Режим основных торгов (то есть анонимные безадресные сделки), Режим переговорных сделок, режимы сделок РЕПО, режимы размещения и выкупа ценных бумаг, а также ряд специальных режимов.

—Сектор Standard–биржевой рынок акций и паев. На этом рынке кроме основной торговой сессии с 10:00 до 18:45 ,включает в себя также вечернюю торговую сессию с 19:00 до 23:50.

—Сектор Classica–классический адресный рынок акций, без 100% предварительного передачи ценных бумаг на хранение в банк и возможностью расчетов по сделкам в долларах США.

2)Срочный рынок в РФ представлен секцией фьючерсов и опционов FORTS. В настоящий момент на срочном рынке FORTS торгуются производные финансовые инструменты (фьючерсы и опционы), базовыми активами которых являются: Индекс РТС, Индекс ММВБ, Российский индекс волатильности, отраслевые индексы, акции, облигации федерального займа, иностранная валюта, ставка трёхмесячного кредита MosPrime и товары. То есть вы можете торговать фьючерсом или опционом на любой из перечисленных активов, например, фьючерс на Индекс РТС, фьючерс на Сбербанк и т.д. По прежнему, самым ликвидным на этом рынке остаётся фьючерс на Индекс РТС.

3)На валютном рынке ММВБ проходят торги по доллару США, евро, украинской гривне, казахскому тенге, белорусскому рублю, китайскому юаню, а также проводятся сделки с валютными свопами и бивалютной корзиной Банка России.

4)Денежный рынок РФ (это не валютный рынок) представлен двумя секторами:

—рынок государственных ценных бумаг на ММВБ, а именно рынком ГКО-ОФЗ. В этом секторе ведётся торговля таким финансовыми инструментами как государственные краткосрочные бескупонные облигации (ГКО); облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД); облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД); облигации федерального займа с амортизацией долга (ОФЗ-АД); облигации федерального займа с переменным купонным доходом (ОФЗ-ПК).

—рынок РЕПО на ММВБ включает в себя операции прямого РЕПО c Банком России, обратного РЕПО с Банком России и междилерского РЕПО.

5)На товарном рынке биржи ММВБ-РТС торговля ведётся по следующим товарным секциям:

— Электроэнергии;

— Энергоносители (нефть и нефтепродукты, газ и газовый конденсат, уголь);

—Черные металлы;

—Цветные металлы и сплавы;

—Строительные материалы;

—Лес и лесоматериалы;

—Зерновые, зернобобовые и технические культуры;

—Сельскохозяйственная продукция;

—Фармацевтическая продукция;

—Водные биологические ресурсы;

—Продукция химической промышленности;

—Стандартные контракты;

6)Также в рамках объединённой Биржи РФ функционирует внебиржевой рынок, на котором сделки осуществляются профессиональными участниками торгов (как правило, юридическими лицами) не на биржевых торгах, описанных выше рынков.

Как видите, Российская биржа ММВБ-РТС является действительно универсальной, имеет очень развитую структуру и охватывает все основные виды бирж. Поэтому любой желающий может найти торговую площадку себе по душе. Все условия для торговли есть, главное определить для себя, чем именно вы хотите торговать.

Существуют национальные биржи: японские, бразильские, некоторые американские. Они обслуживают интересы торговли, промышленности только страны своего местонахождения.

ПАО «Московская биржа ММВБ-РТС» является биржевой площадкой, организующей торги акциями, облигациями, дериваторами, валютой, товарами и некоторыми другими инструментами. Это единственная многофункциональная биржа в России и самая крупная в СНГ. Она образована в результате поглощения в 2011 году крупнейшей на тот момент биржей ММВБ второй по величине площадки–РТС.

Московская межбанковская валютная биржа (сокращенно ММВБ) была создана в 1992 году для проведения валютных аукционов. Чуть позже на площадке была запущена торговля краткосрочными облигациями государственного займа, а через несколько лет – акциями корпораций. С 1997 года биржа вела расчет индекса ММВБ на базе котировок ликвидных ценных бумаг российских компаний. К 2011 году на ММВБ присутствовали ценные бумаги более 750 эмитентов. На долю биржи приходилось 90% оборота России в торговле акциями и практически весь оборот в торговле облигациями.

РТС–Российская торговая система–была организована в 1995 году как площадка для заключения внебиржевых сделок. На основе стоимости ликвидных акций, котируемых на ММВБ, РТС начала рассчитывать собственный биржевой индекс. В 2000 году, получив лицензию, она стала фондовой биржей. В 2001 году здесь была открыта срочная секция ФОРТС–Фьючерсы и опционы РТС. К 2011 году ФОРТС стал единственной ликвидной площадкой в России, на которой обращались производные финансовые инструменты.

Таким образом, в России образовалось два центра биржевой торговли–РТС и ММВБ. Разница между ними заключалась в том, что биржа ММВБ была лидером по торговле валютой и акциями, а РТС–фьючерсами и опционами. Биржи в некоторой степени конкурировали между собой, при этом РТС, скорее, «оборонялась». Вопрос об объединении площадок поднимался в 2010 году, но стороны не смогли договориться. Однако им пришлось это сделать после выхода соответствующего указа президента Медведева. Это было в конце 2010 года, а уже в начале следующего стороны вернулись к переговорам. В феврале 2011 года было принято решение об объединении бирж. Итак, ММВБ поглотила РТС, в результате чего появилась Московская биржа. Это должно было стать шагом на пути создания в стране финансового центра мирового уровня.

В 2013 году новое акционерное общество провело IPO–выпустило акции и разместило их на собственной фондовой площадке. В 2015 году компания стала именоваться так: Публичное акционерное общество «Московская биржа ММВБ-РТС». Общая мировая статистика деятельности бирж представлена в таблице 1

2.2 Преимущества биржевой торговли.

Одним из основных преимуществ, которые дает фирмам использование под страховочных операций на бирже, и которые обеспечили столь быстрый рост биржевой торговли, является снижение рисков возможных неблагоприятных изменений цен. Именно поэтому биржевые контракты составляют неотъемлемую часть портфеля продаж экспортеров или покрытия импортеров.

Импортеры рассматривают их как одну из трех составных частей покрытия своих потребностей наряду с запасами и контрактами на реальный товар с поставкой на срок. Соотношение составных частей зависит от перспектив изменения цен, соотношения котировок ближних и дальних сроков поставки, уровня банковского процента.

Биржевые контракты фиксируют только уровень цены. В случае неправильного прогноза цены от них можно быстро избавиться без дополнительных потерь в цене. (При покупке реального товара ошибку в прогнозе исправить уже практически нельзя.) В то же время они позволяют фиксировать цены на более отдаленные сроки поставки, чем на рынке реального товара. Биржевые контракты рассматриваются как временная замена других видов покрытия. С приближением сроков поставки они обычно заменяются контрактами реального товара. Доля биржевых контрактов составляет обычно 10—20% годового покрытия потребностей фирм.

Экспортеры также продают биржевые контракты, чтобы обезопасить от обесценения, имеющиеся у них запасы или для обеспечения более выгодной цены реализации товара, который еще не куплен или не произведен.

Кроме того, хеджирование позволяет улучшить внутрифирменное планирование. Зафиксировав цену на бирже на достаточно большой период времени вперед, экспортер может продать свой продукт в наиболее удобное время наилучшему покупателю, а импортер—не привязывать себя к определенному поставщику и регулировать свои закупки реального товара по времени, сорту и качеству поставляемого товара. Механизм фиксирования цены через фьючерсные контракты открывает путь производителю и экспортеру вести переговоры и продать имеющийся у него товар конкретному покупателю, откупив при совершении сделки ранее проданный фьючерсный контракт. У производителей, не связанных фиксированными мощностями, возникает также возможность выбора наиболее эффективного товара для производства, а у импортера (потребителя) — наиболее выгодного товара для переработки.

Для фирм, у которых временно накапливаются запасы биржевых товаров и которые в последующем намереваются их экспортировать, интерес представляет «арбитражное» или «учитывающее затраты на хранение» хеджирование. Оно осуществляется для извлечения выгоды из ожидаемого благоприятного изменения в соотношении цен реального товара и биржевых котировок с различными сроками поставки. При избытке товара на рынке соотношение цен такое (котировка на дальние сроки поставки выше, чем на ближние), что хеджирование позволяет финансировать расходы по хранению товара.

Биржевые операции позволяют скрывать выступление на рынке крупных экспортеров и импортеров в связи с большей емкостью биржи по сравнению с рынком реального товара и с анонимностью биржевых операций. Координация крупных продаж или закупок товаров с биржевыми операциями используется фирмами для оказания давления на цены в нужном направлении в заранее планируемые периоды времени. Если фирмы биржу не используют, то выход с крупными продажами или закупками, наоборот, ухудшает их конкурентные позиции на рынках биржевых товаров.

Для небольших экспортеров и импортеров биржевые контракты имеют еще одно преимущество — надежность исполнения обязательств контрагентом. В связи с тем, что продавцы и покупатели рассчитываются друг с другом через расчетную палату, биржевой контракт во многих отношениях надежнее коммерческого контракта с любым конкретным партнером. Продавцом может быть объявлен «форс-мажор», т. е. невозможность выполнения контракта по не зависящим от него обстоятельствам. Но так как биржевой контракт не предполагает обязательной фактической поставки товара, продавец может откупить его и не имеет права объявить «форс-мажор» (на случай банкротства он внес гарантийный задаток и маржу).

При резких и значительных колебаниях цен продавцы нередко задерживают поставку уже реализованного товара, не выполняют условия контракта, а иногда требуют его полной отмены. Точно так же при падениях цен покупатели отказываются от получения и оплаты товара по уже заключенным сделкам с поставкой на срок. Это практически исключено для фьючерсных контрактов, так как отрицательная разница в ценах выплачивается ежедневно и платеж гарантируется расчетной палатой.

Использование биржи повышает надежность выполнения контракта на реальный товар, на который могут заключаться сделки с последующей фиксацией цены. При таких сделках, называемых также «онкольными», «с приказом, подлежащим выполнению», одна сторона предоставляет право другой установить цену в любой момент в период между подписанием контракта и поставкой товара. Цена в подобных контрактах складывается из двух элементов:

—биржевой котировки («фьючерса»);

—надбавки или скидки с нее («базиса»), уторговыванию подлежит лишь «базис».

Величина «базиса» зависит от сорта и качества товара, срока, условий поставки, условий и валюты платежа, конкурентных позиций покупателя и продавца. Обычно «базис» не превышает 3% биржевой котировки, которая является независимым элементом цены «онкольных» сделок. Сторона, обладающая правом фиксации, отдает приказ (как правило, посреднику) зафиксировать цену при данном уровне биржевых котировок или в определенное время в будущем (при закрытии биржи), либо фиксирует цену путем передачи другой стороне ранее купленных (или проданных) ею фьючерсных контрактов.

Биржа позволяет экспортеру расширить емкость рынка. При ожидаемом понижении цен и отсутствии спроса на реальный товар он может всегда продать биржевые контракты и либо откупить их после реализации товара, либо поставить свой товар по биржевым контрактам (если оправданны дополнительные накладные расходы). Особенно четко использование биржи в качестве «резервуара» коммерческих запасов проявляется на рынках свинца, меди, цинка.

Хеджирование — одно из средств снижения расходов по финансированию торговли. Это касается суммы и стоимости кредитов, предоставляемых банками экспортерам и импортерам. Чем надежнее обеспечен кредит, тем большая часть стоимости товара кредитуется и тем ниже процент. Для сделок с хеджируемыми товарами банки предоставляют ссуды на большую сумму и по более низким процентным ставкам, такой товар в случае вынужденной его реализации банком будет продан практически без потерь в цене. При продаже нехеджируемого товара банки могут понести убытки в связи с падением цен, условия его кредитования менее благоприятны, чем хеджируемого.

Биржевые операции являются инструментом, который обеспечивает поступление платежей при сохранении возможности использовать конъюнктуру рынка для оптимизации цены:

—если реализация товара диктуется необходимостью получения денег для срочных платежей в условиях низких цен, а прогноз развития рынка—повышательный, то такой экспортер несет убытки;

—если же экспортер сразу после продажи товара и получения денег закупает биржевые контракты, он, решая проблему наличности, получает дополнительные поступления от роста цен и одновременно экономит на расходах по хранению. Особенно выгодна такая операция, когда цены на товар с отдаленными сроками поставки ниже, чем с ближними.

Особую роль для повышения эффективности экспортно-импортных операций играет быстрота получения, обработки и анализа информации, а также время, в течение которого можно зафиксировать цену. Большинство бирж имеют настолько значительный оборот, что при использовании современных средств связи можно практически за несколько минут купить или продать крупную партию фьючерсных контрактов, не вызвав этим заметных изменений в цене.

Для заключения сделки с таким же количеством товара уйдет гораздо больше времени, за которое цена может чувствительно измениться. Проведя же операцию на бирже и зафиксировав цену, фирма получает время спокойно вести переговоры с конкретными покупателями и продавцами.

Одно из важных преимуществ использования биржевого механизма—существенное расширение возможных вариантов операций, повышение гибкости и маневренности при меньших затратах. В случае неблагоприятных изменений конъюнктуры фьючерсные контракты можно быстро ликвидировать, ограничив возможные убытки. Довольно легко изменить и сроки поставки, ликвидировав контракты по одному сроку поставки и приобретя их по другому.

Допустим, производитель меди заключил контракт на экспорт, но по какой-либо причине поставить товар в назначенные сроки не может. Сроки поставки изменить почти невозможно, во всяком случае это будет стоить очень дорого.

Но если производитель продаст биржевые контракты, то такому риску он себя не подвергнет: в любое время он может их откупить, потом снопа продать с поставкой в удобные для себя сроки. Аналогичная ситуация может возникнуть с количеством: заключая контракт, экспортер рассчитывает на одно количество, а с приближением к отгрузке обнаруживает, что не может выполнить своих обязательств в полном объеме.

Дополнительную возможность маневрирования предоставляют фьючерсные контракты на покупку и продажу валюты. Широкие просторы для маневра, для проведения арбитражных операций открывает наличие большого числа фьючерсных рынков взаимосвязанных товаров, таких, как сахар-сырец и рафинированный сахар, соевые бобы, соевое масло и соевый шрот, кофе «Арабика» и кофе «Робуста», нефть, мазут, бензин и т. д.

Крупным экспортерам или импортерам хеджирование позволяет оказывать целенаправленное влияние на динамику цен и получать дополнительные выгоды. Этого полностью лишены фирмы, не использующие биржевой механизм. Выход па рынок реального товара, как с крупными продажами, так и с покупками оказывает негативное влияние на конечную цену реализации или закупки.

При нехватке товара крупные потребители сначала закупают биржевые контракты, а затем реальный товар, что ускоряет повышение цен, но когда цены возрастут, постепенно продают ранее купленные по более низким ценам фьючерсные контракты. При излишках товара на рынке они сначала массированно ликвидируют ранее купленные фьючерсные контракты, что приводит к дальнейшему падению цен, а затем закупают по снизившимся ценам реальный товар. Поскольку предварительное приобретение фьючерсных контрактов проводится скрытно, на протяжении сравнительно длительного периода времени, это мало сказывается на динамике цен, чему способствуют большая емкость фьючерсного рынка и большое число участников торговли.

Возможны и другие варианты сочетания операций на бирже и на рынке реального товара как для импортеров, так и для экспортеров. Крупные закупки или продажи на рынке реального товара, особенно с близкими сроками поставки, в связи с тем что они практически сразу становятся известны большинству торговцев (по информации о назначении тоннажа, по сообщениям экспортеров и торговцев), наоборот, оказывают большое воздействие на цены.

2.3 Перспективы развития

В настоящее время в мире действуют самые различные системы электронной биржевой торговли, однако все эти системы строятся, по сути, по одной и той же схеме: центральный компьютер с разветвленной сетью, обеспечивающей работу определенного количества терминалов. Любая электронная биржевая система включает в себя три главных компонента:

Рабочая станция члена биржи - участника торговли (трейдера) (Trader Station)-при помощи нее брокеры участвуют в торговле, получая рыночную информацию и вводя в систему свои приказы на покупку или продажу;

Линия связи (Communications Link)-средство для осуществления диалога между брокером и центральной биржей;

Центральная биржевая система (Central Exchange System)-обеспечивает сведение всей рыночной информации и выполнение приказов брокеров.

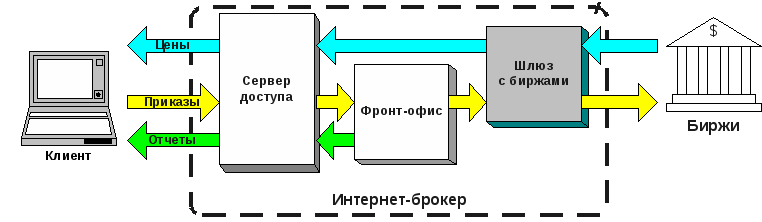

Основными техническими требованиями к электронной системе являются надежность и эффективность. При разработке такой системы ставится цель-обеспечить гарантированный доступ и скорость передачи информации, которые бы фактически не уступали по своей эффективности человеческому общению. Решение этих двух задач не так просто в техническом плане, однако вполне возможно на современном уровне технологии. Схема функционирования процесса электронной биржевой торговли, представлен на рисунке 2.

Рисунок 2.Схема функционирования электронной биржевой торговли

Функциональные возможности в плане выполнения правил заключения сделок и распространения информации обеспечиваются прикладным программным обеспечением. В настоящее время существуют различные концептуальные подходы, в рамках которых по-разному решаются вопросы о видах приказов и котировок, о продолжительности действия приказов, о принципах распределения сделок между покупателями и продавцами, об уровне сложности (изощренности) применяемой техники торговли, т.е. об использовании спрэдов, арбитража и приказов с ограничительными условиями. Разработать прикладные программы для центральной биржевой системы, которые бы обеспечивали выполнение основных функций системы, не так уж сложно. С гораздо большими трудностями сталкиваются разработчики при решении таких задач, как уровень сложности правил заключения сделок, надежность и эффективность. Если учесть, что количество видов товаров и финансовых инструментов, которыми ведется торговля на современных товарных биржах, весьма велико, причем торговая активность по ним весьма различная; если учесть, что продолжается рост как числа участников биржевой торговли, так и количества биржевых товаров, то необходимо признать, что разработанные на сегодняшний день основные принципы электронной торговли еще далеки от совершенства.

Информация, собираемая центральной системой, представляет собой очень полезную базу данных (в динамике), содержащую сведения о рыночной активности и тенденциях рынка. Это создает гораздо лучшую основу для экономического анализа, что приносит пользу как брокерам, так и самой бирже. Целостность и своего рода "честность" электронной биржи устраняет растущие опасения государственных служб, самих бирж и общественности по поводу недобросовестной торговой практики. Электронная центральная биржевая система обеспечивает расчетным палатам и их членам средства для более тщательного надзора и своевременного получения данных для контроля за риском.

Одна из наиболее популярных и перспективных электронных систем, используемых в биржевой торговле, - это система "Глобэкс" ("Global Exchange", Globex). Это международная система электронной торговли фьючерсными и опционными контрактами. Она начала функционировать в первой половине 1992 года. Данная система была разработана совместно агентством "Рейтер" и Чикагской коммерческой биржей.

К системе "Глобэкс" присоединилась в 1992 году Чикагская торговая палата. Французская биржа "MATИФ" также принимает участие в "Глобэкс" на полноправной основе. Целый ряд бирж намерен присоединиться в ближайшее время к этой системе, среди них: американская биржа "НАЙМЕКС", фьючерсная биржа в Сиднее, Лондонская биржа "ЛИФФЕ", Сингапурская международная валютная биржа, немецкая товарная биржа и некоторые другие. Система "Глобэкс" работает после закрытия обычных биржевых сессий, например, в Чикаго (с 17.45 до 6.00). Система использует для подбора продавцов и покупателей алгоритм "цена/время".

Каждая сделка в системе "Глобэкс" проходит несколько последовательных этапов:

Введение приказов через терминалы "Глобэкс".

Проверка в специальном контролирующем модуле системы кредитоспособности трейдера (по параметрам, выработанным членами расчетной палаты).

Подбор приказов покупателей и продавцов по алгоритму "цена/время".

Сразу после заключения сделки информация о выполненных приказах отсылается обратно на терминалы, с которых поступили данные приказы. Тем временем еще неисполненные приказы продолжают оставаться в системе до тех пор, пока они не будут выполнены или отозваны.

Сразу после совершения в системе сделки всем продавцам, участвующим в торговле, посылается информация о последней на данный момент цене, по которой был продан товар, и данные о количестве товара, а также последняя на этот момент информация о наилучших ценах покупки и предложения с указанием количеств товара.

После того как придет подтверждение сделки, отчет о ней направляется в расчетную палату, где осуществляется клиринг.

В расчетной палате в соответствии с результатами сделки вносятся изменения в счета продавца и покупателя в отношении числа открытых позиций и маржи.

Многие американские брокерские компании стали участвовать в электронной торговле через систему "Глобэкс". Они предприняли ряд мер, чтобы клиентам было, как можно удобнее пользоваться электронной системой, то есть постарались сделать практически незаметным для своих клиентов переход от торговли в рамках обычной биржевой сессии к этому новому виду торговли.

Прямые линии связи, по которым днем передаются команды в Лондон и Токио, в конце дня отключаются, но вместо них теперь начинает работать "Глобэкс". Во время обычной биржевой торговой сессии клиенты привыкли слышать комментарии о том, что происходит на рынке, и это дает им возможность быстро сориентироваться и, если нужно, позвонить по телефону и отдать соответствующий приказ. Брокерские компании постарались организовать то же самое и во время работы электронной биржи. В ходе обычного биржевого торга служащие брокерских компаний, находясь в "кольце", пытаются уловить процессы, происходящие в среде брокеров, быстро сообщить наилучшие на данную минуту цены продавцов и покупателей и оценить текущие объемы торговли на рынке. Ночью служащие компаний стараются делать то же самое: следят за цифрами на экране, сообщая наилучшие цены на покупку и на продажу и количества контрактов.

ЗАКЛЮЧЕНИЕ

Основным содержанием деятельности товарной биржи является создание наиболее благоприятных условий для заключения торговых сделок в сфере оптовой торговли товарами во время проведения гласных публичных торгов, организуемых в определенном месте и в установленное время. Оптовая торговля товарами на бирже называется биржевой торговлей, а товары, являющиеся объектами биржевых торговых сделок,-биржевыми товарами.

Биржевая торговля – это торговля, организуемая и проводимая биржей в заранее определенном месте и в определенное время по установленным ею правилам.

Особенностью биржевой торговли является то, что сделки совершаются всегда в одном и том же месте, в строго отведенное время-во время проведения биржевого сеанса (или биржевой сессии)и по четко установленным, обязательным для всех участников правилам.

Биржевая торговля организуется для облегчения самого процесса торговли, для выработки ее более эффективного механизма, а впоследствии для защиты интересов как продавцов, так и покупателей от неблагоприятных изменений цен (хеджирование).Она осуществляется путем: совершенствования биржевых сделок биржевым посредником от имени клиента и за его счет, от имени клиента и за свой счет или от своего имени и за счет клиента (брокерской деятельности);совершения биржевых сделок биржевым посредником от своего имени и за свой счет с целью последующей перепродажи на бирже (дилерской деятельности).

Биржевая торговля концентрируется в крупных промышленных и торговых центрах, ведется по биржевым товарам, крупными партиями, ведется в отсутствии товара по образцам, описанию, каталогам, а также контрактами или договорами на их поставку в будущем. Проводится регулярно, отличается гласностью торгов, характерно свободное ценообразование, ведется биржевыми посредниками, в интересах производителей или покупателей, предусматривает отсутствие прямого государственного вмешательства на процесс биржевого торга, но в соответствии с установленными законодательными документами.

Биржа выполняет следующие функции:

выявление реального соотношения спроса и предложения;

формирование равновесных цен и ориентация на них внебиржевого рынка; способствование увеличению товарной массы в сфере товарного обращения; стабилизация цен и предотвращение коммерческих спекуляций на разнице цен.

Без биржевой торговли, так же, как и без деления торговли товарами на оптовую и розничную, был бы невозможен прогресс в рыночных отношениях. А в настоящее время вообще можно достаточно серьезно утверждать, что биржевая торговля–это главная форма торговли с точки зрения своих масштабов, объемов, участников. Но это совсем не означает второстепенности других организованных рынков, других товаров и услуг.

СПИСОК ЛИТЕРАТУРЫ

1.Основные Российские биржи-http://bzbook.ru/Kak-igratj-na-rossijskikh-birzhakh.AContents.html

2. «Как играть на Российских биржах» автор: Денис Александрович Шевчук- http://bzbook.ru/Kak-igratj-na-rossijskikh-birzhakh.AContents.html

3. «Классификация бирж» автор: Александр Шевелев- https://shevelev-trade.ru/tag/sektor-classica

4. учебник Резго Г.Я. Кетовой И.А. «Биржевое дело»- http://justforex.ws/rezgo.html

5.Организация биржевой торговли- http://www.forex2.info/book/export/html/693

6. Разновидности организации бирж- https://economy-ru.com/birjevoe-delo-birja/331-raznovidnosti-organizatsii.html

7. Деятельность бирж в России- http://studentbank.ru/view.php?id=782

8. https://www.ronl.ru/doklady/bankovskoe_delo/52386/

9.История развития бирж и биржевой деятельности- http://znakka4estva.ru/dokumenty/bankovskoe-delo-strahovanie/istoriya-razvitiya-birzh-i-birzhevoy-deyatelnosti/

10. Устройство биржи, ее участники- https://vuzlit.ru/345/vvedenie

11.Появление биржевой торговли в мире-http://рустрана.рф/article.php?nid=30485

12.Эволюция форм оптовой торговли и появление товарных бирж-https://cyberpedia.su/6x8f5.html

13. Биржевое дело-https://litportal.ru/avtory/a-v-kirov/read/page/1/kniga-birzhevoe-delo-351608.html

14. Биржевой процесс- https://bibliofond.ru/view.aspx?id=43923

15. Товарная биржа как важнейший институт рыночной инфраструктуры- https://www.ronl.ru/zakony/ekonomicheskaya_teoriya/255570/

16.Технологии биржевой торговли их характеристика-http://studbooks.net/1601130/finansy/tehnologii_birzhevoy_torgovli_harakteristika

17. Сущность биржевой торговли. Виды бирж. Функционирование товарных бирж.-https://шпаргалки.com/ved-rossii/suschnost-birjevoy-torgovli-vidyi-birj-83714.html

18. Правовое положение бирж.- http://poznayka.org/s1144t1.html

19. Классификация бирж- http://referat.niv.ru/view/referat-bank/64/63964.htm

20.Понятия сущность виды биржевой торговли-http://banki.bobrodobro.ru/14325

21.Гэри Смит «Как я играю и выигрываю на бирже»-http://www.steps-to-trade.com/gary-smit.html

22.Элдер Александр - Основы биржевой торговли. Учебное пособие для участников торгов на мировых биржах- https://royallib.com/book/elder_aleksandr/osnovi_birgevoy_torgovli_uchebnoe_posobie_dlya_uchastnikov_torgov_na_mirovih_birgah.html

23.Майкл Ковел Биржевая торговля по трендам. Как заработать, наблюдая тенденции рынка- https://www.libfox.ru/456862-maykl-kovel-birzhevaya-torgovlya-po-trendam-kak-zarabotat-nablyudaya-tendentsii-rynka.html

24.Биржевые секреты Л.Коннорс. Л.Рашке- http://www.rulit.me/books/birzhevaya-torgovlya-po-trendam-kak-zarabotat-nablyudaya-tendencii-rynka-read-313556-1.html

ПРИЛОЖЕНИЕ.

Таблица 1. Основные показатели деятельности товарных бирж

за 1992-1998 г.г.

|

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

|

|

Число бирж и товарным отделов товарно-фондовых бирж (на конец года) |

224 |

159 |

137 |

91 |

78 |

67 |

47 |

|

Среднесписочная численность работавших на биржах (без совместителей) и работников несписочного состава, тыс. человек |

7,8 |

4.3 |

2.6 |

1,7 |

1,3 |

1,0 |

0.7 |

|

Численность совместителей, тыс. человек |

2.0 |

1.0 |

0,6 |

0,3 |

0,14 |

0,11 |

0.1 |

|

Число проведенных торгов, тыс. |

19,7 |

14,3 |

10,8 |

6,6 |

7.9 |

4,3 |

2.6 |

|

Число заключенных сделок, тыс. |

147,7 |

182.5 |

175,5 |

125.2 |

50.1 |

25.9 |

11,9 |

|

Биржевой оборот – всего1), млрд. руб. (1998 г – млн. руб.) |

335.1 |

872.4 |

1327 |

1675 |

4653 |

2960 |

2321 |

|

в том числе: |

|||||||

|

потребительские товары |

107,9 |

215.5 |

235,0 |

664,3 |

463 |

1297 |

1943 |

|

продукция производственно-технического назначения |

227,0 |

656,6 |

1081 |

951,2 |

4151 |

1624 |

377 |

|

прочие виды товаров |

0,2 |

0,3 |

11,1 |

59,6 |

39 |

39 |

- |

.

Таблица 2. Рейтинг мировых бирж.

- Сравнительный анализ теорий конкуренции (Теоретические аспекты теории конкуренции)

- Оборотные активы предприятия (ООО «Стиль Сибири»)

- ПЕРСПЕКТИВЫ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ БАНКОВ

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг. ООО «ЧЕРНЫШИХИНСКИЙ МЯСОКОМБИНАТ»

- Финансы коммерческих организаций и направления их использования (Сущность и методология исследования системы управления финансовыми ресурсами предприятия)

- Россия в системе международных кредитных отношений(место и роль России в системе международного кредита на современном этапе развития)

- "Понятие менеджмента. Менеджер и предприниматель"

- Типы переводческих транформаций

- Особенности перевода газетных заголовков

- «Методы выбора проектов на примере инновационных проектов»

- Понятие и значение приватизации по законодательству Российской Федерации

- ГРАЖДАНСКО-ПРАВОВОЙ ДОГОВОР.