Оптовая торговля в системе хозяйственных связей рыночной экономики, на пример реально существующей организации

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что в современных условиях требования к организации торговли возрастают в связи с расширением ассортимента, усложнением хозяйственных связей с другими отраслями народного хозяйства, широким внедрением в торговлю достижений научно-технического прогресса, расширением географии производства, развитием и совершенствованием материально-технической базы торговли, что требует более глубокий анализ.

Сущность организации состоит в упорядочении взаимодействий различных сторон и аспектов материальной деятельности людей, направленных на достижение определенных целей.

Главная цель развития торговой отрасли состоит в совершенствовании ее деятельности, обеспечении платежеспособного спроса различных категорий населения высококачественными товарами и услугами в широком ассортименте, активном продвижении отечественных товаров на внутренний рынок.

Предметом исследования является организация оптовой торговли

Объектом исследования в работе является предприятие ООО «САВИН».

В данной работе необходимо решить следующие задачи:

- рассмотреть основные проблемы организации торговли на предприятии;

- показать специфику организации торговли;

- представить методы по совершенствованию организации торговли на предприятии.

В процессе написания работы использовались методы экономического и статистического анализа.

ГЛАВА 1. СУЩНОСТЬ, РОЛЬ И ЗНАЧЕНИЕ ОПТОВОЙ ТОРГОВЛИ

1.1 Оптовая торговля - одно из важнейших звеньев экономики РФ

Сейчас оптовая торговля в России находится в стадии активного развития, впрочем, как и рынок в целом. В свою очередь, опт неразрывно связан с розницей. Предприятия розничной торговли выполняют роль посредника между оптовыми фирмами и конечными потребителями.

Также бурный рост числа оптовых продавцов обусловлен приходом на российский рынок крупных торговых сетей, в том числе супермаркетов. Что касается ассортимента продукции оптовых фирм, то в подавляющем большинстве случаев он довольно широк. Такое положение дел продиктовано особенностями спроса.

В основном с оптовыми компаниями сотрудничают с крупными неспециализированными магазинами. Последним обращение в оптовые фирмы позволяет сэкономить массу времени. Ведь тем самым магазины освобождаются от необходимости сотрудничать с многими поставщиками, предлагающими лишь ограниченное число наименований товара.[1]

Согласно статистических данных, ежегодно прирост оборота в сфере оптовой торговли составляет около 15%. Приблизительно такими же темпами развивается и розница. Что касается основных направлений опта, то их структура на протяжении уже нескольких лет остается практически неизменной. Около 20 % выручки получают за счет продажи горючих материалов (бензина, газа, нефти, дизеля), столько же – благодаря сбыту продовольственных товаров, и порядка 17% - непродовольственных. При этом наименее рискованный вид деятельности – это продукты оптом.

Что касается оптовой торговли в России целом, то степень и темпы ее развития довольно существенно отличаются в столице и регионах. Региональные рынки заметно отстают от столицы во всех отношениях.

Также на периферии довольно распространена тенденция, в рамках которой оптовые продавцы мало сотрудничают с неспециализированными магазинами. Розница в регионах в основном работает с производителями продукции.

Довольно интересно распределение оборота в сфере оптовой торговли между крупными и мелкими предприятиями. Крупных фирм, специализирующихся на оптовой торговле, очень мало – всего 5% от общего числа зарегистрированных предприятий в данной области. Но при этом почти половина оборота приходится именно на них. Стоит отметить, что такая ситуация довольно нетипична для экономики России.

Что касается места оптовой торговли в отечественной экономике, то оно весьма значимо. Прибыльность такого бизнеса – одна из самых высоких. Опережает оптовую торговлю лишь сектор общественного питания.

Прогнозы экспертов по поводу развития оптовой торговли в ближайшие пять лет в целом оптимистичны. Но при этом существует ряд проблем, решение которых может качественно и количественно улучшить показатели состояний этой сферы экономики. Прежде всего, развитию препятствует чрезмерное государственное регулирование некоторых аспектов оптовой торговли. При этом целому ряду пунктов торговой деятельности (например, в интернете), уделяется недостаточно внимания. В результате страдает и бизнесмен, и рядовой потребитель. Правда, в последнее время наметились тенденции к лучшему.

По-прежнему актуальной остается проблема злоупотребления полномочиями со стороны представителей органов власти. Ведь многие из них вовлечены в мир бизнеса и преследуют личные выгоды. Например, они не заинтересованы в приходе на рынок компаний, которые могут составить достойную конкуренцию уже существующим.

Поэтому нередко возникают проблемы с оформлением документов, выдачей разрешений, сертификацией. Но вне зависимости от этих негативных факторов оптовую торговлю ожидает дальнейшее развитие.

1.2 Структура оптовой торговли и ее основные звенья

Инфраструктура оптовой торговли является неотъемлемой составной частью инфраструктуры товарного рынка и представляет собой совокупность специфических формирований: учреждений, предприятий, служб и ряда коммерчески-торговых институтов, которые играют вспомогательную роль или создают общие условия для эффективного осуществления процесса оптовой реализации товаров и услуг.

Основным назначением и целью инфраструктурных формирований оптовой торговли является не собственная коммерческая деятельность, а обеспечение условий для оптимального и эффективного ведения коммерческих оптовых операций субъектами основной структуры оптовой торговли.

Элементы инфраструктуры оптового рынка по функциональному назначению подразделяются две большие группы: группу элементов основной (внутренней) и группу обще-рыночной, или внешней инфраструктуры.

Основная инфраструктура оптовой торговли включает ряд предприятий, учреждений и институтов, которые внутренне присущи, постоянно имеющиеся в ходе осуществления операций оптовой купли-продажи товарных партий. Так, учреждения бирж и аукционов, предприятия оптовых рынков, склады гарантийного и консигнационного хранения, а также такие коммерчески-торговые меры, как оптовые ярмарки, коммерческие торги, выставки-продажи, не имеют городе создания и получения коммерческой прибыли, они обычно не являются полноценными участниками коммерческой деятельности, а только обслуживают оптовая процесс.

Зато большинство коммерчески-торговых мероприятий, проводимых для участников оптовой торговли, преимущественно являются ограниченными по времени и сроками проведения (краткосрочными или периодическими), могут носить одноразовый характер и не иметь постоянного места проведения, но организуются с целью создания условий для установления хозяйственных связей между оптовыми продавцами (производителями, посредниками) и покупателями (посредниками и розничными торговцами) товаров.

Элементы обычно-рыночной инфраструктуры оптового рынка включают внешние формирования, которые принимают участие в обеспечении функционирования товарного рынка в целом. Предприятия и службы внешней инфраструктуры обслуживают всех субъектов товарного рынка независимо от их специализации или участия в конкретной подотрасли торговли. Они обеспечивают одновременно производственные, торговые (оптовые и розничные), обслуживающие и другие предприятия всех форм собственности. К субъектам общей инфраструктуры относятся предприятия и их функциональные подразделения транспорта, связи, материально-ресурсного обеспечения (вода, газ, электроэнергия, тепло).

Активными элементами общей инфраструктуры оптового рынка являются учреждения финансово-кредитного обслуживания, страховые и чисто рыночные (маркетинговые, сервисные, рекламные и информационные структуры.

Современные экономические системы являются сложными, динамичными и взаимопроникающими системами основных (структурных) и вспомогательных (инфраструктурных) элементов. Их можно характеризовать как две взаимодополняющие системы основной деятельности и общих условий ее осуществления, между которыми существует тесная непрерывное и стабильное взаимосвязь.

Таким образом, хозяйственные формирования оптовой под отрасли, предприятия основного производства и сельского хозяйства вместе с элементами основной и общей инфраструктуры образуют целостную систему взаимосвязанных и взаимообусловленных звеньев, направленных на удовлетворение экономических выборов и социальных потребностей потребителей.

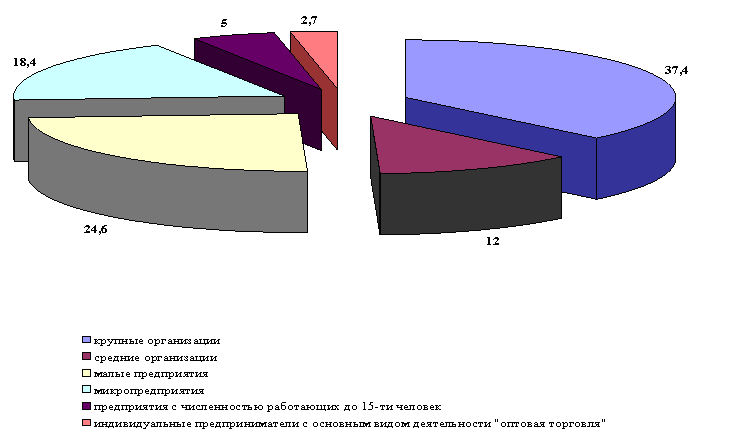

Рисунок 1 - Структура оптовой торговли 2017 год

Позитивные изменения, произошедшие в экономике Ростовской области, простимулировали восстановительные процессы в сфере оптовой торговли. По результатам 2017 года оборот оптовой торговли предприятий и организаций всех видов экономической деятельности составил 102,4% к объему оборота оптовой торговли за 2016 год.

Рассматривая динамику оборота оптовой торговли в разрезе отдельных типов организаций, следует отметить, что в крупно товарном секторе и в сфере малого бизнеса нарастание объемов продаж в 2017 году происходило равномерно. При этом значительно активизировали деятельность по оптовой торговле предприятия с численностью работающих до 15-ти человек, не относящихся к субъектам малого предпринимательства.[2]

1.3 Факторы, влияющие на развитие торговли

Оптовая торговля, как и другие виды хозяйственной деятельности, является продуктом общественного разделения труда и связанных с ним процессов специализации и кооперации общественно-полезной человеческой деятельности.

Местом ее проведения является товарный рынок, она полностью охватывает его составную часть - оптовый рынок - и некоторую часть потребительского рынка.

Общественное разделение труда не случайно отделяет торговлю оптом материальных благ в самостоятельный вид деятельности. Необходимость существования оптовой торговли в экономическом механизме рыночного типа обусловливается объективной действием нескольких групп факторов: производственных, транспортных и торговых.

Производственные факторы, а именно: неравномерное расположение, концентрация и специализация в отдельных регионах, сезонный характер многих производств, организационно-технологические особенности различных производственных циклов и т.д. - обуславливают потребность в территориально равномерно разветвленной сети оптовых предприятий, способной эффективно обеспечивать товарообмен на межрегиональном уровне.[3]

Транспортные факторы (состояние и пропускная способность путей сообщения, уровень технического оснащения подвижного состава и транспортных средств, отработанных схем и маршрутов доставки грузов) в равной степени влияют на оба функциональные уровне оптовой торговли - межрегиональный и региональный.

Торговые факторы - уровень развития, концентрации и размещения розничной торговой сети, специализация и мощность розничных торговых предприятий - играют заметную роль на региональном уровне оптовой торговли.

Активная двусторонняя направленность оптовой торговли на обслуживание производства и розничного товарного рынка определяет совокупность ее основных функций. Функциями оптовой торговли в части ее взаимодействия с представителями сферы производства являются:

• стимулирование и концентрация предпринимательской деятельности всех форм, видов и разновидностей;

• активное участие в проектировании и формировании производственного ассортимента товаров и услуг, подъеме общего уровня качества производимых материальных благ;

• организация и инвестиционное обеспечение процесса движения только что произведенных материальных благ из сферы производства за счет повседневной совершенствование имеющихся и создание новых каналов товаропродвижение;

• принятии на себя определенной части коммерческого риска, постоянно сопутствующего жизненного цикла товаров и услуг на рынке; устранение или сглаживания диаметральных противоречий предпринимательского риска (успех-поражение);

• формирование оптимальной концепции логистического обеспечения современных производств согласно коммерческих, действительно рыночных принципов, основной из которых является максимизация прибыли на фоне безусловного учета коммерческих интересов других субъектов рынка.

Оптовая торговля выполняет ряд функций, направленных на обслуживание потребностей розничных торговых предприятий и индивидуальных потребителей товаров и услуг. Эти функции включают:

• постоянное и системное изучение спроса и текущей конъюнктуры внутри отдельных сегментов товарного рынка и конкретных целевых рынков;

• преобразование производственного велико-серийного ассортимента в торговый, адаптированный к реальным возможностям существующей розничной и мелкорозничной торговой сети;

• концентрация материальных благ за счет собственных и привлеченных основных и оборотных средств с целью создание предпосылок для ритмичного снабжения торговых предприятий в зоне обслуживания;

• осуществление внутренне складских технологических операций, сопутствующих процессу хранения товарных запасов;

• организация своевременной доставки товаров в розничную торговую сеть;

• проведение товарного и финансового кредитования клиентов-покупателей (предприятий розничной торговли);[4]

• информационное обслуживание имеющихся и потенциальных клиентов из числа покупателей оптовых партий товаров или комплекса услуг.

ГЛАВА 2. ОРГАНИЗАЦИЯ ОПТОВОЙ ТОРГОВЛИ НА ПРИМЕРЕ ООО «САВИН»

2.1 Общая характеристика предприятия ООО «САВИН»

ООО «САВИН» создано в результате преобразования Унитарного частного торгового предприятия «САВИН» (УЧТП «САВИН») и зарегистрировано решением Московского облисполкома от 04.09.2002г. № 17-19 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 700256654.

Юридический адрес ООО «САВИН»: Организация основана на частной собственности.

Директором предприятия является с 04.01.2007 г. Афанасьева Александра Николаевна, главным бухгалтером Тоничкина Ирина Сергеевна. Предприятием открыт расчетный счет № 3012110237006. валютный расчетный счет № 3012110237001 в ПАО «Сбербанк РФ» Московское региональное отделение, код банка 202. За пределами РФ счета не открывались.

В уставный фонд предприятия средства других предприятий, организаций России и иностранных юридических лиц не вкладывались.

Основная деятельность предприятия - оптовая торговля.

Учетная политика предприятия - по факту отгрузки товаров.

Предприятие реализует фрукты и овощи торгующим организациям, предприятиям общественного питания, а также оздоровительным учреждениям по всей территории РФ.

Товар поставляется из-за пределов РФ и основными поставщиками являются зарубежные фирмы: Firmаhаndlоwа «GАLЕX» Польша; «VаnDооrn», Нидерланды; СОNSОFRUТS, Испания; ЕzzЕlDinGоudа Египет; ТURЕKSТАRIMURUNLЕRI Турция, ZеlbcrgLLР Англия; NАVАSPLImpоrt-Ехроrt, Италия; Agrоlibimреx Mолдова; АntоnDurbесkGМВH Германия; JSCLilbаnа Литва.

Органами ООО «САВИН» являются органы управления общества и его контрольные органы. Высшим органом управления является общее собрание участников ООО «САВИН».

В ООО «САВИН» также образуются следующие органы управления:

—вспомогательный орган общества – директор;

— контрольным органом общества является ревизор ООО «САВИН».

Исполнительный и контрольный органы подотчетны общему собранию участников ООО «САВИН». Члены органов общества при осуществлении своих прав и исполнении обязанностей должны действовать в интересах общества добросовестно и разумно.

Лицами, имеющими право на участие в общем собрании участников Общества, являются:

1. участники общества или лица, уполномоченные на то доверенностью, выданной участниками общества;

2. иные лица, которые приобрели данное право в связи с приобретением права пользования и (или) долей (частью доли) в уставном фонде ООО «САВИН» на основании договора, если иное не установлено законодательством РФ.

Система планирования на предприятии:

Краткосрочное финансовое планирование осуществляется в рамках многолетнего финансирования. Период планирования – до одного года. Оперативный план - это план действий, направленных на решение проблем, стоящих перед предприятием.

В условиях инфляции и кризиса неплатежей управление денежными потоками является наиболее актуальной задачей в управлении финансами ООО «САВИН».

Назначение краткосрочного финансового планирования планирование текущей ликвидности. В плане определяются будущие поступления и выплаты по времени и по величине таким образом, чтобы не возникало проблем с платежеспособностью.

Основным видом краткосрочного плана является платежный календарь, который представляет собой баланс поступлений и расходования финансовых средств предприятия. Составляется обычно на месяц с разбивкой на более короткие сроки и состоит из расходной и доходной частей. Назначение платежного календаря – управление денежными потоками предприятия. Платежный календарь не является обязательным документом для отечественных предприятий и не имеет жестко установленной формы.

Основным финансовым бюджетом является бюджет наличности – план оборота наличных денежных средств, определяющий поступления и выплаты наличных денег через кассу предприятия Главной целью разработки этого плана, является синхронность денежных поступлений с расходами, а также ускорение оборота денег. Поток денежных средств характеризует финансовые средства предприятия, заработанные в результате производственно-хозяйственной и финансово-экономической деятельности, и дает информацию о возможных внутренних источниках финансирования. Обычно прогноз наличности составляется на краткосрочный период – год, полгода с разбивкой по месяцам. В практике нередки случаи составления и недельных бюджетов наличности.

Оперативно–производственное планирование является развернутым продолжением текущего планирования производства ООО «САВИН», формируя производственные программы и задания участкам и бригадам с учетом возможности и выполнения на каждом рабочем месте. Оно призвано обеспечить эффективное функционирование производственного процесса, способствовать достижению высоких конечных результатов.

Финансовое планирование в ООО «САВИН» осуществляется в рамках генерального целевого, стратегического, тактического и текущего планирования.

Текущее планирование в ООО «САВИН» осуществляется путем детальной разработки (обычно на один год) краткосрочных планов для предприятия в целом и ее отдельных подразделений.

Финансовый план предприятия – это документ, отражающий объем поступления и расходования денежных средств предприятия и обосновывающий реальность поставленных задач. Основная цель финансового плана состоит в том, чтобы сбалансировать намечаемые расходы предприятия с финансовыми возможностями, для сохранения финансового равновесия предприятия.

Финансовый план ООО «САВИН» решает следующие задачи:

- определяются источники и размеры собственных финансовых ресурсов предприятия (прибыль, амортизационные отчисления и др.);

- определяется потребность предприятия в финансовых ресурсах;

- принимаются решения о необходимости привлечения внешних финансовых ресурсов;

- уточняются целесообразность и экономическая эффективность планируемых инвестиций;

- определяются взаимоотношения предприятия с бюджетом, банками.

Объектами финансового планирования являются: выручка от реализации продукции, формирование и использование прибыли, источники покрытия расходов, взаимоотношения с бюджетом, банками и др.

Финансовый план ООО «САВИН» имеет форму баланса доходов и расходов и состоит из трех частей:

- Доходы в поступления;

- Расходы и отчисления;

- Взаимоотношения с бюджетом.

Финансовый план ООО «САВИН» отражает все финансово-экономические и производственно-хозяйственные процессы как внутри предприятия, так и во взаимосвязи с внешней средой. Чтобы связать все эти потоки в единое целое, осуществляется интегрированное общее планирование.

Перспективное финансовое планирование в ООО «САВИН» включает разработку концепции предприятия.

Сюда относится планирование важнейших стоимостных целей: финансовых результатов и ликвидности, определенной модели поведения по отношению к персоналу, инвесторам, рыночным партнерам, государству.

Генеральные цели ООО «САВИН» формируются в виде директив общего характера. В качестве таких директив выступает глобальная цель предприятия - это прибыльность и достижение гарантированной ликвидности. Для предприятия в социальной рыночной экономике это означает, что стремление к максимальному результату, выраженному в конечном итоге в максимизации ценности капитала предприятия.

Стоимостные цели с точки зрения содержания, масштабов и временных горизонтов находят свое выражение в показателях планирования результатов и финансового планирования, а также других производных от них экономических показателей, образующих многоступенчатую разветвленную совокупность высших целей в системе монетарных целей ООО «САВИН».

Перспективное финансовое планирование осуществляется на долгосрочную перспективу и подразумевает формулирование целей, задач, масштабов и сферы деятельности предприятия на качественном уровне или в виде, весьма общих, количественных ориентиров.

Перспективное финансовое планирование - это, прежде всего планирование достижения целей. В рамках стратегического планирования целевые установки могут упорядочиваться различными способами, однако выделяется финансово-экономические цели (каковы основные источники финансирования и прогнозируемые финансовые результаты выбираемой стратегии);

Предметом перспективного финансового планирования является планирование выражаемого потенциалом размера предприятия, определение целеориентированной структуры потенциала, так как размер ООО «САВИН» ограничен возможностями внешнего финансирования, то планирование структуры капитала (соотношение собственного и заемного капитала) также относят к перспективному финансовому планированию.

2.2 Анализ организации оптовой торговли ООО «САВИН»

Основные показатели хозяйственно-финансовой деятельности ООО «САВИН» за 2017 год представим в таблице 1 в млн. рублей.

Как видно из таблицы 1, оборот от реализации ООО «САВИН» за 2015-2017 год значительно вырос: в 2016 г. темп прироста составил 128,6%, в 2017 – 13,2%. За анализируемые период издержки обращения также возросли: в 2016 г. темп прироста составил 119,9%, в 2017 – 36,1%.Уровень издержек обращения в относительном выражении вырос с 6,34% в 2015 г. до 7,34% в 2017г.

Среднесписочная численность за 2015-2017 гг. возросла на 33 человека, среднемесячная заработная плата возросла в 2016 г. на 29,7 %, в 2017 г. – на 1,5% и составила 954 тыс. руб.

За 2016 г. по организации получен убыток от реализации в сумме 2187 млн. руб.

В 2016 году организация пользовалась возобновляемой кредитной линией в размере 240000 долл. и в размере 1 200 млн. руб. на покупку товаров. Задолженность по кредиту на конец 2016 года составила 1291 млн. руб. ( 239912.30 дол.. 763346207 руб.).[5]

Получено внереализационных доходов в сумме 3321 млн. руб. (курсовые разницы 2322 млн. руб. списано кредиторской задолженности - 985 млн. руб.)

Внереализационные расходы за 2016 г. составили в сумме 1368 млн. руб. (курсовые разницы по переоценке кредиторской задолженности - 686 млн. руб.. списание порчи товаров, скидка - 101 млн. руб.. благотворительная помощь - 292 млн. руб.. фонд приобретения - 174 млн. руб. прочие - 61 млн. руб.).

Результат от внереализационных доходов и расходов - прибыль в сумме 1684 млн. руб.

Таблица 1

Основные показатели хозяйственно-финансовой деятельности ООО «САВИН» за 2015-2017 год

|

Показатели |

2015 год |

2016год |

2017 год |

Отклонение (+/-) |

Темп роста, % |

||

|

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

||||

|

1.Оборот от реализации |

52315 |

119581 |

135331 |

67266 |

15750 |

228,6 |

113,2 |

|

- В т.ч. розничный товарооборот |

1800 |

3517 |

6800 |

1717 |

3283 |

195,4 |

193,3 |

|

2.Издержки обращения, в т.ч. |

3318 |

7296 |

9930 |

3978 |

2634 |

219,9 |

136,1 |

|

- заработная плата |

1262 |

2052 |

2051 |

790 |

-1 |

162,6 |

100,0 |

|

- износ основных средств |

137 |

116 |

152 |

-21 |

36 |

84,7 |

131,0 |

|

3.Уровень издержек |

6,34 |

6,1 |

7,34 |

-0,24 |

1,24 |

96,2 |

120,3 |

|

4. Налогооблагаемая прибыль |

1032 |

434 |

1520 |

-598 |

1086 |

42,1 |

350,2 |

|

5. Среднесписочная численность |

145 |

182 |

178 |

37 |

-4 |

125,5 |

97,8 |

|

6. Среднемесячная заработная плата на одного работника |

725 |

940 |

954 |

215 |

14 |

129,7 |

101,5 |

|

7. Прибыль (убыток) от реализации |

513 |

-2187 |

-696 |

-2700 |

1491 |

-426,3 |

31,8 |

|

8. Прибыль (убыток) |

305 |

-214 |

896 |

-519 |

1110 |

-70,2 |

-418,7 |

|

9. Прибыль чистая |

2 |

-295 |

480 |

-297 |

775 |

-14750,0 |

-162,7 |

|

10. Стоимость ОФ |

683 |

1399 |

1562 |

716 |

163 |

204,8 |

111,7 |

|

11. Фондоемкость |

0,013 |

0,012 |

0,012 |

-0,0014 |

-0,0002 |

89,6 |

98,7 |

|

12. Товарооборот на 1 рубль ОС |

76,6 |

85,5 |

86,6 |

8,9 |

1,2 |

111,6 |

101,4 |

|

13. Производительность труда |

360,8 |

657,0 |

760,3 |

296,2 |

103,2 |

182,1 |

115,7 |

|

14. Рентабельность от реализации |

1,2 |

-2,2 |

-0,6 |

-3,4 |

1,6 |

-183,3 |

27,3 |

|

15 Рентабельность чистая |

0,1 |

-4,0 |

4,8 |

-4,1 |

8,9 |

-6707,9 |

-119,6 |

Кроме того из прибыли уплачены налоги:

- налог на прибыль - 58 млн. руб.

- налог на недвижимость -17 млн. руб.

- целевые сборы - 6 млн. руб.

Итого налогов: 81 млн. руб.

За 2017 год по организации получен убыток от реализации в сумме 696 млн. рублей.

Получено внереализационных доходов в сумме 6409 млн. рублей (курсовые разницы 22 млн. рублей, списано кредиторской задолженности – 6327 млн. рублей, прибыль прошлых лет – 17 млн. рублей, штрафы пени полученные – 22 млн. рублей.).

Внереализационные расходы за 2017 год составили в сумме 4858 млн. рублей (курсовые разницы по переоценке кредиторской задолженности -4191млн. рублей, списание порчи товаров, скидка - 513 млн. рублей, фонд приобретения – 83 млн. рублей, прочие – 71 млн. рублей)

Результат от внереализационных доходов и расходов – прибыль в сумме 1551 млн. рублей.

Кроме того, из прибыли уплачены налоги:

- налог на прибыль – 345 млн. рублей,

- налог на недвижимость – 7 млн. рублей,

- целевые сборы – 37 млн. рублей,

Итого налогов: 389 млн. рублей.

Стоимость основных фондов ООО «САВИН» за 2015-2017 год значительно выросла: в 2016 г. темп прироста составил 104,8%, в 2017 – 11,7%. Товарооборот на 1 рубль основных средств вырос с 76,6 р. в 2015 г. до 86,6 в 2017 г.

Производительность труда работников составляла в 2015 г. 360 8 млн. руб., в 2016 г. темп ее роста составил 182,1% а абсолютный показатель 657 млн. руб., в 2017 г. темп ее роста составил 115,7% а абсолютный показатель 760,3 млн. руб.

Поскольку в 2016-2017 гг. предприятие получает убыток от реализации, рентабельность реализации продукции также отрицательна: она снизилась с 1,2% в 2015 г. до - 0,6% в 2017 г.

Срок полезного использования основных средств торговых торгового предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, то срок полезного использования основных средств определяют с учетом их производительности и мощности, а также реальных условий эксплуатации на предприятии.

Проведем анализ состояния и использования основных фондов (таблица 2.).

Эффективность использования основных фондов оценивается с помощью системы стоимостных и натуральных показателей.

(2.1)

(2.1)

Покажем расчет для 2017 г.

=4,28

=4,28

Таблица 2

Анализ состояния и использования основных фондов, млн. руб

|

Показатель |

2015год |

2016 год |

2017 год |

Отклонение (+/-) |

Темп роста, % |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Стоимость ОФ. в т.ч. |

683 |

1399 |

1562 |

716 |

163 |

204,8 |

111,7 |

|

активной части |

389,3 |

825,4 |

952,8 |

436,1 |

127,41 |

212,0 |

115,4 |

|

Фондоотдача |

76,6 |

85,5 |

86,6 |

8,88 |

1,16 |

111,6 |

101,4 |

|

Фондоемкость |

0,013 |

0,012 |

0,012 |

0,00 |

0,00 |

89,6 |

98,7 |

|

Фондовооруженность |

4,71 |

7,69 |

8,78 |

2,98 |

1,09 |

163,2 |

114,2 |

|

Фондооснащенность |

1,34 |

1,87 |

2,08 |

0,52 |

0,22 |

139,0 |

111,7 |

|

Интегральный показатель эффективности |

2,51 |

3,79 |

4,28 |

1,27 |

0,49 |

150,62 |

112,90 |

Фондовооруженность — определяется отношением активной части основных фондов к численности работников. По данным таблицы фондовооруженность увеличилась в 2016 г. на 63,2%, в 2017 г. – на 14,2%.

Эта величина должна непрерывно увеличиваться, т.к. от неё зависит техническая вооруженность, а, следовательно, и производительность труда.

Фондоотдача — этот показатель является обобщающим для оценки эффективности использования основных фондов. Он определяется отношением объема реализации товаров к средней стоимости основных фондов.

Фондоемкость - величина обратная фондоотдачей. Показывает долю стоимости основных фондов, приходящихся на каждый рубль реализованных товаров. Если фондоотдача должна иметь тенденцию к увеличению» то фондоемкость - к снижению. Определяется отношением среднегодовой стоимости основных фондов к численности работников. Фондоотдача выросла в 2016 г. на 11,6%, в 2017 г. – на 1,4%., при этом снизилась фондоемкость в 2016 г. на 10,4%, в 2017 г. – на 2,3%, что свидетельствует о положительной динамике развития.

Данные таблицы показывают, что возросла стоимость основных фондов в 2016 г. на 104,8%, в 2017 г. – на 11,7%., абсолютное отклонение составило в 2016 г.716 млн. руб., в 2017 г. – 163 млн. руб. Активная часть тоже увеличилась в 2016 г. на 112%, в 2017 г. – на 15,4%.

Таблица 3

Анализ состояния и использования оборотных средств

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонение (+/-) |

Темп роста, % |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Товарооборот по себестоимости, млн. руб. |

52 315 |

119581 |

135 331 |

67 266 |

15750 |

228,6 |

113,2 |

|

Оборотные средства (ОС) |

13 392 |

33 335 |

50 314 |

19 943 |

16979 |

248,9 |

150,9 |

|

Оборачиваемость ОС |

|||||||

|

в днях оборота |

93,44 |

101,75 |

135,70 |

8,31 |

33,95 |

108,9 |

133,4 |

|

в числе оборотов |

3,91 |

3,59 |

2,69 |

-0,32 |

-0,90 |

91,8 |

75,0 |

|

ОС на 1 рубль товарооборота |

0,26 |

0,28 |

0,37 |

0,02 |

0,09 |

108,9 |

133,4 |

В результате увеличения оборотных средств и увеличения товарооборота по себестоимости оборачиваемость оборотных средств в днях оборота увеличилась до 135,7 дней.

Оборачиваемость оборотных средств в числе оборотов снизилась до 2,69 руб., что говорит об неэффективном управлении оборотными активами.

Важным показателем деятельности оптового предприятия ООО «САВИН» является оптовый товарооборот.

Анализ оптового товарооборота предприятия в рыночных условиях должен ответить на следующие вопросы: каковы тенденции и темпы изменения продаж, кому продаются товары, какова товарная структура оборота, в какие регионы реализуются товары, каково состояние складских и транзитных продаж, каково состояние товарных запасов и оборачиваемость, кто является поставщиками предприятия и каковы объемы поставок.

Анализ оптового оборота производится по следующим направлениям:

-

- Анализ объема и структуры оборота;

- Анализ поступления товаров;

- Анализ товарных запасов.

Товарные запасы образуются на всех стадиях товародвижения: на складах производственных предприятий, в пути, на складах оптовых и розничных торговых предприятий. Необходимость образования товарных запасов обусловлена следующими факторами:

- время, необходимое для транспортировки товаров от места производства до места продажи, включая время на погрузочно-разгрузочные работы;

- сезонные колебания в производстве и потреблении товаров;

- несоответствие между производственным и ассортиментом товаров, что требует подсортировки, упаковки и подработки;

- особенности территориального размещения производства;

- условия транспортировки товаров, расстояние между поставщиком и звенность товародвижения;

- возможности для хранения товара и др.

Размер товарных запасов определяется объемом и структурой товарооборота торгового предприятия.

Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов - одна из важных задач торговых предприятий. При недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота торгового предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий.

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях.

Абсолютные показатели представляют собой стоимостные (денежные) и натуральные единицы, удобны и используются при проведении инвентаризаций в торговых торгового предприятиях. [6]

Главный недостаток абсолютных показателей - невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота. Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставлять величину товарного запаса с товарооборотом торгового предприятия.

Проведем анализ средних товарных запасов ООО «САВИН» за 2015-2017 гг. Для этого составим таблицу 4.

Средние запасы за 2015 год:

.

.

Средние запасы за 2016 год:

.

.

Средние запасы за 2017 год:

.

.

Таблица 4

Запасы ООО «САВИН» в разрезе за 2015-2017 гг.

|

Дата |

2015 год (сумма, млн. руб.) |

2016год (сумма, млн. руб.) |

2017год (сумма, млн. руб.) |

|

1.01. |

1862 |

3258 |

5796 |

|

1.04. |

3370 |

5245 |

9505 |

|

1.07. |

3774 |

6423 |

17982 |

|

1.10. |

3661 |

6037 |

17802 |

|

31.12. |

3258 |

5796 |

9257 |

|

Средние товарные запасы |

3341 |

5558 |

13204 |

Таким образом, фактические среднегодовые товарные запасы увеличились на 9863 млн. руб. (13204 - 3341). Их размер зависит от двух факторов:

- от изменения объема товарооборота;

- от ускорения или замедления товарооборачиваемости.

ООО «САВИН» перевыполнило план товарооборота на 13,2% и за счет этого средние товарные запасы возросли на 733,7 тыс. руб. (5558*13,2/100).

Проведем анализ товарных запасов ООО «САВИН» за 2015 -2017г. (таблица 5).

Данные таблицы 2.5 свидетельствуют о преимущественном росте товарооборота над ростом объема товарных запасов в 2016 г. и обратной тенденцией в 2017 г. (в 2016 г. 228, 6% и 166,4% соответственно, в 2017 г. 113,2% и 237,6%). В результате соотношения ресурсов и результатов произошло снижение скорости реализации.

Таблица 5

Анализ товарных запасов ООО «САВИН» за 2015 -2017г.

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонение (+/-) |

Темп роста,% |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Средние запасы,млн.руб. |

3341 |

5558 |

13204 |

2217 |

7646 |

166,4 |

237,6 |

|

Товарооборачиваемость |

|||||||

|

-ᅟ в днях оборота |

23,3 |

17,0 |

35,6 |

-6,3 |

18,6 |

72,8 |

209,9 |

|

-ᅟ в числе оборотов |

15,7 |

21,5 |

10,2 |

5,9 |

-11,3 |

137,4 |

47,6 |

|

Запасоотдача |

15,66 |

21,52 |

10,25 |

5,9 |

-11,3 |

137,4 |

47,6 |

|

Запасоемкость |

0,064 |

0,046 |

0,098 |

-0,02 |

0,05 |

72,8 |

209,9 |

Товарооборачиваемость в числе оборотов снизилась с 15,7 до 10,2, то есть на 5,5 оборота. Запасоотдача показывает величину товарооборота на средние запасы. Абсолютное снижение этого показателя составило 5,41 млн. руб. Это означает, что товарооборот на каждый рубль запаса снизился на 5,41 [7]млн. руб. Запасоемкость обратная величина запасоотдаче, и она показывает, сколько приходится запаса на рубль товарооборота. Запасоемкость увеличилась на 0,034.

Таким образом, сокращение запасоотдачи и увеличение запасоемкости свидетельствует о неэффективном формировании запасов.

Проведем анализ динамики и структуры товарооборота ООО «САВИН» за 2015-2017 гг.

Из таблицы 6 видно, что за последние три года розничный товарооборот увеличился на 5000 млн. руб. В 2017 г. его удельный вес в структуре общего товарооборота увеличился и составил 5%.

Оптовый товарооборот фирмы за 2017 год составил 128 531 млн. руб., а темп роста по отношению к 2016 году составил всего 113,2%. Следовательно, за счет ценового фактора (повышение розничных цен на товары) увеличился товарооборот торгового предприятия. Темпы роста физического объема товарооборота (количества товаров) отмечаются довольно высокие.

Таблица 6

Динамика и структура товарооборота ООО «САВИН» за 2015-2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение(+/-) |

Темп роста,% |

||

|

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

||||

|

1.Оборот от реализации |

52315 |

119581 |

135331 |

67266,0 |

15750,0 |

228,6 |

113,2 |

|

1.1 розничный товарооборот |

1800 |

3517 |

6800 |

1717,0 |

3283,0 |

195,4 |

193,3 |

|

удельный вес, % |

3,4 |

2,9 |

5,0 |

-0,5 |

2,1 |

85,5 |

170,8 |

|

1.2 Оптовый товарооборот |

50515 |

116064 |

128531 |

65549,0 |

12467,0 |

229,8 |

110,7 |

|

удельный вес, % |

96,6 |

97,1 |

95,0 |

0,5 |

-2,1 |

100,5 |

97,9 |

Качественным показателем дохода от реализации является уровень дохода от реализации: сумма дохода от реализации равна сумме торговых надбавок:

Увд = (Сумма ВД / То) * 100%(2.2)

Уровень дохода от реализации показывает размер доходов на один рубль товарооборота. В таблице 7 приведен расчет дохода от реализации ООО «САВИН».[8]

Данные таблицы 7, свидетельствуют о росте суммы дохода от реализации над товарооборотом в 2017г.: 180,7% и 113,2% соответственно. В результате такого соотношения увеличился уровень дохода от реализации в 2017 г. по отношению к 2016 г., который показывает долю дохода от реализации в товарообороте. В целом за анализируемый период его доля снизилась с 7,3% до 6,8%. Сумма дохода от реализации на 1 рубль товарооборота также снизилась.

Таблица 7

Динамика показателей по валовому доходу

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонение,ᅟ (+/-) |

Темпᅟ роста,ᅟ % |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Товарооборот |

52315 |

119581 |

135331 |

67266 |

15750 |

228,6 |

113,2 |

|

Σ дохода от реализации |

3831 |

5109 |

9234 |

1278 |

4125 |

133,4 |

180,7 |

|

Уровень дохода от реализации (%) |

7,3 |

4,3 |

6,8 |

-3,1 |

2,6 |

58,3 |

159,7 |

|

Σ дохода от реализации на 1 рубль т/та |

0,073 |

0,043 |

0,068 |

-0,031 |

0,026 |

58,3 |

159,7 |

Затраты по доведению товаров от производства до потребителей (покупателей), выраженные в денежной форме называются издержками обращения. К ним относятся расходы на транспортировку, подработку, упаковку, хранение и реализацию товаров, а также административно-управленческие расходы торговых предприятий. Состав издержек обращения регламентируется «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ и услуг)».

Издержки обращения представляют собой стоимостную оценку материальных, трудовых и иных затрат (потребленную часть ресурсов и затрат на хозяйственную деятельность).

Анализ издержек обращения будет произведен по данным бухгалтерской и статистической отчетности, материалам текущего их учета, первичных и сводных документов. Исходная информация об издержках обращения по предприятию ООО «САВИН» представлена в таблице 8.

Таблица 8

Анализ издержек обращения ООО «САВИН»

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонение(+/-) |

Темп роста,% |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Товарооборот в действующих ценах |

52315 |

119581 |

135331 |

67266 |

15750 |

228,6 |

113,2 |

|

в сопоставимых ценах |

44335 |

106769 |

135331 |

62434 |

28562 |

240,8 |

126,8 |

|

Издержки обращения |

3318 |

7296 |

9930 |

3978 |

2634 |

219,9 |

136,1 |

|

Уровень издержек обращения (%) в действующих ценах |

6,34 |

6,10 |

7,34 |

-0,24 |

1,24 |

96,2 |

120,3 |

|

в сопоставимых ценах |

7,48 |

6,83 |

7,34 |

-0,65 |

0,50 |

91,3 |

107,4 |

|

Затратоотдача в действующих ценах |

15,77 |

16,39 |

13,63 |

0,62 |

-2,76 |

104,0 |

83,2 |

|

в сопоставимых ценах |

0,07 |

0,07 |

0,07 |

-0,01 |

0,01 |

91,3 |

107,4 |

|

Затратоемкость |

0,06 |

0,06 |

0,07 |

0,00 |

0,01 |

96,2 |

120,3 |

|

Доход от реализации |

3831 |

5109 |

9234 |

1278 |

4125 |

133,4 |

180,7 |

|

Удельный вес издержек обращения в валовом доходе |

86,6 |

142,8 |

107,5 |

56,2 |

-35,3 |

164,9 |

75,3 |

В действующих ценах товарооборот предприятия вырос на 128,6% в 2016 г. и на 13,2 % в 2017 г., а сумма издержек обращения возросла на 119,9% в 2016 г. и на 36,1 % в 2017 г.

В сопоставимых же ценах товарооборот увеличился на 140,8% в 2016 г. и на 26,3 % в 2017 г. Это говорит о том, что издержки увеличиваются медленнее, чем товарооборот. Уровень издержек обращения возрос на 1% (7,34-6,34).

Следовательно, управление издержками не вполне эффективно.

На практике по размеру снижения (повышения) уровня издержек обращения определяют сумму их относительной экономии или перерасхода и дают оценку соблюдения сметы торговых расходов:[9]

Э (П) = ΔУИО * Т / 100%, (2.3)

Где Э (П) – сумма относительной экономии (перерасхода);

ΔУИО – отклонение по уровню издержек обращения за отчетный период;

Т – товарооборот за 2017 год.

П = 1,24*135331/100% = 1673,05 млн. руб.

Таким образом, относительный перерасход в действующих ценах составил 1673,05 млн. руб. Что также характеризует неэффективность деятельности предприятия.

2.3 Предложения по повышению эффективности оптовой торговли в ООО «САВИН»

Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по улучшению и оздоровлению финансово – хозяйственной деятельности предприятия ООО «САВИН»:

1. Для ускорения получения денежных средств от покупателей можно предложить оптовому покупателю скидку с суммы платежа за досрочную оплату.

2. Материальное стимулирование работников.

Предприятия оптовой торговли выступают на рынке одновременно и покупателями, и продавцами. Отсюда возникает большая зависимость эффективности деятельности предприятия от целевых установок работы торговых агентов. В таком случае оценка работы торговых агентов должна базироваться на прибыли, которую получает предприятие в результате их работы. Например, размер комиссионного вознаграждения для торговых агентов надо исчислять в зависимости от прибыльности изделия, а не от его продажной цены, или должен быть установлен больший размер вознаграждения за заключение контракта с новым контрагентом, чем за возобновляемый контракт, а также необходимо применять возрастающую комиссионную ставку на товары, продаваемые сверх норматива продаж, установленного на одного торгового агента.

3. Для активизации продаж организовать собственные мелкорозничные точки – киоски с продукцией в крупных торговых центрах г. Москвы, таких как «Тройка», «Корона», «Гранд» и др. Это позволит не только повысить объем продаж, но и обеспечить большую узнаваемость продукции организации ООО «САВИН» магазинах города. Некоторые организации-заказчики имеют сравнительно малый спрос на продукцию компании ООО «САВИН» по причине того, что покупатели не видят разницы между овощами и фруктами компании ООО «САВИН» от аналогичной продукции других фирм. При появлении фирменных киосков компании ООО «САВИН» потребитель на уровне подсознания будет обращать внимание на товар фирмы в магазинах как на эксклюзивный, товар получит большую степень известности. Товары фирмы ООО «САВИН» будут на виду и на слуху у покупателя.

4. Проведение рекламной кампании. Проведение рекламной компании следует начинать после открытия киосков с фирменной продукцией фирмы. При этом цель рекламной кампании определить как рекламу не отдельных товаров, а бренда фирмы ООО «САВИН». Данная рекламная кампания позволит решить две задачи:

- информировать покупателей об открытии киосков с продукцией «ООО «САВИН»;

- повысить узнаваемость предприятия и его продукции на рынке Москвы и России в целом.

Стимулирование покупателей за досрочную оплату заказа.

Для повышения активности сбыта продукции в терминалах, увеличения степени охвата и доли продукции предприятия на рынке, а также исходя из ситуации на белорусском рынке, можно предложить систему начисления комиссионных оптовым покупателям, рассчитанную как процент от суммы покупки.[10]

Поощрение оптовых фирм:

-

- комиссионные начисляются из расчета 5% от суммы выручки;

- комиссионные начисляются оптовой фирме после получения выручки;

- сумму комиссионных нельзя прямо вычитать из стоимости товара.

Комиссионные можно выдавать наличными, перечислять на расчетный счет, выдавать в виде подарков или товаром.

В фирме ООО «САВИН» годовой товарооборот за 2017 г. составил 135331 тыс. руб. при периоде погашения задолженности покупателей 2 месяца, то есть средний остаток на дебиторских счетах – 22555 тыс. руб. (135331/6).

Рассматривается возможность предоставления 2% скидки при оплате в течение первых 10 дней. При условии, что предложением воспользуются 25% покупателей, период погашения их задолженности сократится до 1,5 месяцев и средний остаток на дебиторских счетах при предоставлении скидки составит 16916 тыс. руб. (135331/8).

Вследствие изменения условий расчетов дебиторская задолженность уменьшится на 5639 тыс. руб., что при норме прибыли 15% составит прибыль 846 тыс. руб. Как видим, систематическое предоставление подобной льготы крупным покупателям может существенно повысить эффективность работы предприятия.

Применение политики скидок при досрочной оплате счетов обеспечит прибыль на полученные ранее средства, и ее размер будет больше на 846 тыс. руб., чем размер предоставленной скидки (135331 х 0,02 х 0,25 = 677 тыс. руб.).

Мобильный маркетинг – это профессиональное продвижение товаров и услуг с использованием мобильного оборудования: мобильные стенды, легко собираемые мобильные торговые павильоны, сборно-разборные киоски и так далее. Компания заказывает необходимое оборудование, ставит его в заранее запланированных точках (торговых центрах, на выставках и т.п.), проводит акцию, собирает оборудование.

Мероприятие заключается в создании розничных точек в виде сборно-разборных киосков в крупных торговых центрах города Москвы.

Таблица 9

Показатели использования киоска*

|

Наименование показателя |

Значение |

Примечание |

|

Стоимость киоска, тыс. руб. |

120 000 |

В зависимости от комплектации и объема поставки |

|

Аренда места установки, тыс. руб. в мес. |

6.000 |

Места установки различаются «качеством». Стоимость аренды может составлять от 0 до 25.000 тыс. руб. |

|

Месячный оборот, тыс. руб. |

700 000 |

Средний оборот для «раскрученного» места |

|

Доход киоска, тыс. руб. в мес. |

49 000 |

|

|

Трудозатраты на техобслуживание, человеко-часов/киоск в мес. |

8 |

Показатель при условии интенсивной эксплуатации |

|

Период вывода киоска на оборот, мес. |

5 |

Зависит от схемы продвижения точки. Может составлять 2-18 мес. |

|

Затраты на ремонт киоска, тыс. руб./мес. |

2 000 |

Показатель при условии интенсивной эксплуатации |

|

Прочие затраты на киоск, тыс. руб./мес. |

1500 |

Технологическая связь, сопровождение ПО, др. |

* показатели рассчитаны на основе анализа рынка в разрезе крупнейших розничных сетей.[11]

Оценку эффективности проекта проведем, используя метод чистой текущей стоимости. В этом методе учитывается временная стоимость денег. Он заключается в том, что сначала находится чистая текущая стоимость ожидаемого денежного дохода от вложений, а потом вычитается из этой величины стоимость первоначальных затрат на проект.

Если чистая текущая стоимость проекта положительна, то проект следует принять, если отрицательная, то проект следует отклонить.

Проект потребует на первоначальном этапе 120000 руб. на 1 киоск

Вкладывая деньги в киоск мы получим к концу первого года:

Валовая выручка от продаж – 700000 тыс. руб.;

Годовые затраты – 114096 тыс. руб.

Рассчитаем годовой экономический эффект и срок окупаемости мероприятия.

Планируемый обьем продаж на первый год работы:

Годовой экономический эффект:

тыс. руб.

тыс. руб.

Срок окупаемости:

ЗАКЛЮЧЕНИЕ

Торговля является одной из важнейших сфер деятельности, в которой пересекаются интересы многих отраслей, предприятий и населения.

Сегодня предприятия осуществляют свою деятельность в разных сферах и отраслях хозяйства (промышленности, сельском хозяйстве, торговле и др.) они могут заниматься как одним видом деятельности, так и несколькими. Именно предприятия производят, реализуют товары, осуществляют работы и услуги или иные виды коммерческой деятельности. Все это говорит о том, что предприятие является первичным, основным звеном общественного производства.

Во второй главе дипломной работы рассмотрен анализ деятельности оптового торгового предприятия ООО «САВИН».

Прибыль организации за исследуемый период возросла. Следует отметить, что ООО «САВИН» в 2016-2017 гг. имело убыток от основной деятельности – реализации продукции, который покрывается прибылью от внереализационных доходов и расходов. Чистая прибыль ООО «САВИН» в 2017 г. составила 480 млн. р. Рентабельность совокупного капитала возросла и составила 3,6%, рентабельность продаж снизилась и отрицательна и составляет в 2017 г. -0,6%, рентабельность затрат отрицательна и составляет в 2017 г. -0,6%,

ООО «САВИН» следует повысить эффективность основного вида деятельности – реализации продукции, поскольку основной причиной недостаточно высоких показателей эффективности деятельности организации является убыточность реализации продукции.

Показатели финансового состояния свидетельствуют о неустойчивости финансового положения предприятия, и не прослеживается тенденция улучшения исчисленных коэффициентов в 2017г.

Коэффициент текущей ликвидности, характеризующий возможность рассчитаться с краткосрочными обязательствами, составил по итогам 2017гг. 0,957 и не превышает нормативного значения (не менее 1,0).

Коэффициент обеспеченности собственными средствами, определяющий наличие собственных оборотных средств в размере -0,045 , говорит об неустойчивом финансовом состоянии предприятия (нормативное значение – не ниже 0,1). По итогам работы за 2017г. предприятие незначительно увеличило значение данного коэффициента.

Коэффициент обеспечения финансовых обязательств и активами составил 1, значительно улучшился и находится по итогам работы предприятия за 2017 выше нормативного уровня (не более 0,85).

На основании сравнения полученных показателей с аналогичными показателями за предыдущий год, можно сделать вывод, что эффективность деятельности ООО «САВИН» несколько снизилась и предприятие является устойчиво неплатежеспособным.

Применение политики скидок при досрочной оплате счетов обеспечит прибыль на полученные ранее средства, и ее размер будет больше на 846 тыс. руб., чем размер предоставленной скидки (135331 х 0,02 х 0,25 = 677 тыс. руб.).

Внедрение системы розничного товарооборота и открытие розничных точек – фирменных киосков в очагах спроса показало, что киоски вполне прибыльны. Если учесть, что розничные киоски установлены в крупных торговых центрах, то процент случайных покупателей также может повысить объем продаж за счет рекламного оформления киоска.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

- Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. М.: ДИС, 2017. – 128 с.

- Баканов М.И. Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 2016. – 178 с.

- Бланк И.А. Основы финансового менеджмента. Киев: Ника-Центр, 2015. – 340 с.

- Бланк И.А. Основы финансового менеджмента. Т. 2. М.: ЮНИТИ–ДАНА, 2016. – 512 с.

- Бланк И.А. Финансовый менеджмент: Учебный курс. Киев: Ника-Центр: Эльга, 2015. – 528 с.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций. М.: Финансы и статистика, 2006. – 234 с.

- Брейли Р., Майерс С. Принципы корпоративных финансов. Пер. с англ. М.: Дрофа, 2016. – 426 с.

- Бухалков М.И. Внутрифирменное планирование: Учебник. М.: ДИС, 2015. – 360 с.

- Бухгалтерская отчетность: составление и анализ / Под ред. В.Д. Новодворского. М.: Дело и сервис, 2004. – 157 с.

- Вакуленко Т. Г., Л. Ф. Фомина. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. СПб.: Герда, 2015. – 288с.

- Валдайцев С. В. Оценка бизнеса и инновации. СПб.: Питер, 2015. – 336с.

- Ван Хорн Дж. Основы управления финансами: Пер. с англ. / Под ред. Я.В. Соколова. М.: Финансы и статистика, 2016. – 234 с.

- Ван Хорн Дж.К. Основы управления финансами: Пер. с англ. / Гл. ред. серии Я.В. Соколов. М.: Финансы и статистика, 2016. – 800 с.

- Ефимова О.В. Как анализировать финансовое положение предприятия. М.: ИНФРА-М. 2017. – 236 с.

- Ефимова О.В. Финансовый анализ Изд. 2-е, перераб. и доп. М.: Бухгалтерский учет, 2016. – 320 с.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. М.: Центр экономики и маркетинга, 2017. – 192 с.

- Ковалев А.И., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М: ПБОЮЛ Гриженко Е.М., 2016. – 424 с.

- Ковалев В.В. Финансовый анализ. Издание 2-е, переработанное и дополненное. М.: Финансы и статистика, 2016. – 216 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры [Текст]. М.: Финансы и статистика, 2016. – 560 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: ИНФРА-М, 2014. – 173 с.

-

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: ИНФРА-М, 2014. – 173 с. ↑

-

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: ИНФРА-М, 2014. – 173 с. ↑

-

Бланк И.А. Финансовый менеджмент: Учебный курс. Киев: Ника-Центр: Эльга, 2016. – 528 с. ↑

-

Баканов М.И. Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 2014. – 178 с. ↑

-

Бочаров В.В. Управление денежным оборотом предприятий и корпораций. М.: Финансы и статистика, 2014. – 234 с. ↑

-

Бухалков М.И. Внутрифирменное планирование: Учебник. М.: ДИС, 2015. – 360 с. ↑

-

Вакуленко Т. Г., Л. Ф. Фомина. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. СПб.: Герда, 2015. – 288с. ↑

-

Валдайцев С. В. Оценка бизнеса и инновации. СПб.: Питер, 2015. – 336с. ↑

-

Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. М.: Центр экономики и маркетинга, 2017. – 192 с. ↑

-

Ковалев А.И., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М: ПБОЮЛ Гриженко Е.М., 2016. – 424 с. ↑

-

Ковалев В.В. Финансовый анализ: методы и процедуры [Текст]. М.: Финансы и статистика, 2016. – 560 с. ↑

- Современный банковский маркетинг: методы и тенденции развития (ПАО Банк ВТБ)

- «Правила выполнения кассовых операций, установленные для кассиров. Методы проверки кассовых документов

- Жизненный цикл организации и управление организацией (подробно)

- Стандарты управления проектами

- Менеджмент человеческих ресурсов (подробно)

- Устройство персонального компьютера (развернуто)

- КОНКУРЕНТНЫЕ СТРАТЕГИИ ФИРМ НА ВНУТРЕННЕМ ИЛИ МИРОВОМ РЫНКАХ (турагентства «Самара-Турист»)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств

- Оказание финансовой помощи группой всемирного банка

- Органы государственного управления

- Контроль за профессиональной деятельностью нотариуса

- Нотариальные действия(Понятие нотариального действия и условия его действительности)