КОНКУРЕНТНЫЕ СТРАТЕГИИ ФИРМ НА ВНУТРЕННЕМ ИЛИ МИРОВОМ РЫНКАХ (турагентства «Самара-Турист»)

Содержание:

Введение

Финансовая стратегия является частью общей стратегии экономического развития предприятия. Она носит подчиненный характер ,следовательно должна согласовываться с целями и направлениями. Вместе с тем финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия.

Это связано с основной целью общей стратегии – обеспечением высоких темпов экономического развития и повышением конкурентной позиции предприятия и с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства).

Современный опыт мирового хозяйства доказывает необходимость активного вмешательства в процесс непосредственных субъектов рынка( на нашем примере-туристических предприятий). И в первую очередь это касается формирования методов эффективной работы в условиях сильной конкуренции.

В настоящее время предприятиям важно правильно оценивать создавшуюся рыночную обстановку в целях эффективности средств финансовой устойчивости, которые, с одной стороны, отвечали бы сложившейся в России рыночной ситуации и тенденциям ее развития, с другой стороны – особенностям конкретного бизнеса.

Наиболее сложными этапами этой работы являются осмысление путей достижения конкурентных преимуществ и разработка на этой основе мероприятий по усилению финансовой устойчивости предприятия. Все это делает актуальной тему данной работы. В процессе исследования мы попытаемся выявить тесную взаимосвязь и зависимость конкурентоспособной среды и системы улучшения финансового благополучия туристических фирм.

Цель работы состоит в разработке рекомендаций (мероприятий) финансовой стратегии турагентства «Самара-Турист».

Для достижения поставленной цели следует решить ряд задач:

- рассмотреть теоретические основы конкуренции

- оценить состояние «Самара-Турист»

В главе в и стﺍратегии упﺍравления разработано с планиﺍрование по финансового пﺍроизведена эﺍффективности мероприятий.

В подведены и пﺍроведенного

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КОНКУРЕНЦИИ

Понятие и роль конкуренции

О сложности и многозначности понятия конкуренции свидетельствует большое количество определений данного явления.

Рассмотрение сущности конкуренции встречается уже в трудах А. Смита в XVIII веке [15, с.144]. А.Смит считал, что конкуренция – это соперничество между производителями и продавцами товаров за наиболее выгодные условия коммерческой деятельности. В качестве основного объекта конкурентной борьбы А.Смит выделял цены. Д. Риккардо продолжил анализ и обозначил тему совершенной конкуренции. Он обозначил и роль конкуренции – в развитии капиталистической экономики. Дж. С. Миль считал, что конкуренция определяет законы, которые регулируют цены на рынке. К. Маркс обозначил, что конкуренция существует только для получения более высокой прибыли от коммерческой деятельности. Роль конкуренции Маркс определил как перераспределение капитала между отраслями, поддержка технического прогресса и динамика отраслевых цен. р

Представитель неоклассического направления – А. Маршалл – ввел в обиход понятие совершенной конкуренции и изучал влияние ее на достижение рыночного равновесия. В дальнейшем Дж. Кейнс и его последователи обосновал точку зрения, согласно которой развитие промышленного производства предполагает выход за рамки совершенной конкуренции.

Системный анализ несовершенной конкуренции представлен в работе Э. Чемберлина «Теория монополистической конкуренции», где автор рассматривает такую конкурентную стратегию, как дифференциация. Работа другого автора – Дж. Робинсон - посвящена анализу такому основанию конкуренции, как концентрация производства. Позже М. Портер объединит эти подходы, создав собственную теорию конкурентных стратегий [33, с.86].

Конкуренцию с позиции функционального подхода анализировал Й. Шумпетер. Он ввод понятие «эффективная конкуренция», т.е. такая конкуренция, которая основана на снижении издержек производства и повышении качества продукции за счет технических, организационных и управленческих решений [15, с 146].

Современные теории конкуренции обращаются на работу М. Портера «Конкуренция». Здесь автор придает конкуренции положительное значение, считая, что конкурентные стратегии призваны эффективно использовать преимущества компаний, и устанавливать взаимовыгодные отношения между участниками коммерческой деятельности. И все же, М. Портер считает, что конкуренция – это соперничество, но соперничество, ориентированное на результат, на достижение более высоких финансовых целей, удовлетворение запросов клиентов, всестороннее развитие бизнеса [33, с. 21].

М.Портер называет конкуренцию ключевым фактором, определяющим успех компании. В процессе конкурентной борьбы компания либо задействует свои сильные стороны и выходит на рынок действительно с ценным предложением, либо терпит крах, поглощается другими компаниями или довольствуется тем, что осталось от более удачливых и способных игроков рынка.

Основу анализа конкуренции по Портеру составляют конкурентные преимущества. Конкурентное преимущество – это определенная характеристика компании, имеющая ценность для клиента. Конкурентным преимуществом может быть более низкая, по сравнению с другими аналогичными предложениями на рынке, цена, или действительно уникальное предложение, которого нет больше ни у одной компании.

В отечественной литературе встречаются оригинальные подходы к объявлению феномена конкуренции.

Так, А.Ю. Юданов дает такое определение конкуренции: конкуренция – это борьба фирм за ограниченный объем платежеспособного спроса, которая ведется на определенных сегментах рынка [29, с. 131]. Автор (А.Ю. Юданов) считает, что для рыночных отношений характерна именно экономическая конкуренция, т.е. борьба за доступ к финансовым ресурсам.

Рыночная (экономическая) конкуренция имеет свои отличительные черты. Во-первых, рыночная конкуренция относится только к сфере продвижения товаров и услуг, она не является «войной всех против всех».

Во-вторых, рыночная конкуренция существует тогда, когда платежеспособный спрос ограничен. Если же спрос настолько широк, что существующие на рынке игроки не могут его удовлетворить, то в такой ситуации конкуренции не существует. В данном случае отношения между компаниями, поставляющими на рынок аналогичные товары и услуги, скорее напоминают сотрудничество, а не конкуренцию.

В-третьих, рыночная конкуренция возможна только в тех сегментах, которые доступны компаниями. Так, например, в сфере государственных монополий конкуренции нет, так как этот сегмент недоступен для других компаний. Это положение активно используют фирмы для того, чтобы уйти от конкурентной борьбы – они просто переходят в другие сегменты, там, где нет конкуренции или она не настолько сильна, и туда, куда ограничен доступ большого количества компаний.

И западные, и отечественные теоретики конкуренции сходятся во мнении, что роль конкуренции в развитии бизнеса и рынка сложно переоценить. Охарактеризуем функции конкуренции [14, с. 120].

1. Конкуренция регулирует объемы выпуска и качества продукции. Неконкурентная продукция постепенно смещается с рынка, так же как и избыточная. Для того, чтобы удерживать стабильное положение на рынке, предприятию необходимо отслеживать уровень спроса, анализировать потребности и запросы покупателей, следить за качеством выпускаемой продукции. Так реализуется функция регуляции рынка.

2. Конкуренция стимулирует поиск новых, более эффективных форм и методов работы, требует от организации постоянного совершенствования. Для того, чтобы побеждать в борьбе за потребителя, компании необходимо обладать конкурентным преимуществом, причем, это преимущество должно соответствовать запросам рынка, быть ценным и востребованным. Так реализуется мотивационная функция конкуренции.

3. Результатом конкурентной борьбы является вознаграждение в виде прибыли. Объемы прибыли определяются не только объемами произведенной и реализованной продукции, но и долей рынка, принадлежащей компании. Закрепление долей рынка происходит в процессе соперничества за потребителя. Так реализуется распределительная функция конкуренции.

4. Конкурентная борьба реализуется по своим законам, обязательным для исполнения всеми участниками рынка. Основополагающим законом конкуренции является внимание к интересам и запросам потребителей. Выигрывают в данном случае те, кто соблюдают законы и усиливают свои конкурентные преимущества. Те же, кто не обращают внимания на интересы потребителей, терпят поражение. Так реализуется контрольная функция конкуренции.

5. Конкуренция способствует развитию технологии. В поиске новых конкурентных преимуществ компании разрабатывают и внедряют достижения науки и техники, что оптимизирует процессы организации и производства, позволяет существенно экономить ресурсы, достигать более высоких показателей качества. Это технологическая функция конкуренции.

Таким образом, конкуренция является обязательным условием для развития рыночных отношений. Она способствует качественному и полноценному удовлетворению запросов клиентов, укрепляется позиции сильных игроков, создает условия для эффективного взаимодействия между организациями.

Виды конкуренции, конкурентных стратегий организаций

Конкуренция проявляется в различных видах. Наиболее широко используется такая классификация конкуренции, при которой выделяют совершению и несовершенную конкуренцию.

Совершенная конкуренция предполагает, что все организации в определенной сфере или отрасли находятся в равном положении, и ни одна из них не может решающим образом повлиять на цену коммерческого предложения, которая установилась на рынке [30, с. 37].

Несовершенная конкуренция предполагает наличие определенных условий, при которых конкурентная борьба ограничена, а ситуация на рынке контролируется одним сильным игроком. Это относится в первую очередь к монополиям.

В зависимости от инструмента конкурентной борьбы выделяют ценовую и неценовую конкуренцию. Ценовая конкуренция предполагает установление более низких цен на коммерческое предложение. Неценовая конкуренция базируется на других инструментах: качество продукции, эффективность продвижения, дополнительные и сопутствующие товары и др.

В свою очередь, ценовая конкуренция подразделяется на прямую и скрытую. Прямая ценовая конкуренция предполагает открытое сообщение о ценах на продукцию. Скрытая ценовая конкуренция реализуется за счет иных, неценовых характеристик товара. Например, производитель заявляет об улучшении технических параметров: мощности, производительности, или качественных параметров: надежности, долговечности, но при этом не говорит о том, что изменения повлияли и на цену продукции.

В зависимости от масштабов выделяют межотраслевую и отраслевую конкуренцию. Межотраслевая конкуренция характеризует борьбу за потребителя между компаниями-представителями разных отраслей, причем, у клиентов этих компаний могут быть совершено разные потребности. Отраслевая конкуренция происходит между компаниями, выпускающими аналогичные товары. В рамках отраслевой конкуренции выделяют функциональную конкуренцию между производителями аналогичных товаров.

При анализе конкуренции выделяют так же такой вид, как недобросовестная конкуренция. Инструментами данного вида являются демпинг цен, ложная реклама, промышленный шпионаж, теневые схемы коммерческой деятельности и т.д.

Применительно к конкретным организациям конкурентное поведение выражается в виде стратегии. Конкурентная стратегия – это модель поведения и развития компании с учетом своих преимуществ и ситуации на рынке. Основная роль конкурентной стратегии – в обеспечении стабильного развития и достижении финансовых целей организации [13, с. 34].

За основу классификации конкурентных стратегий, М. Портер взял пять конкурентных сил, определяющих привлекательность сферы бизнеса и положение компании в данной сфере [32, с. 216]. Это:

1) легкость выхода на рынок;

2) наличие товаров (или услуг), заменяющих торговое предложение компании;

3) степень влияния покупателей на рыночную ситуацию;

4) степень влияния поставщиков;

5) масштабы и сила конкуренции на рынке.

Анализ данных факторов позволяет компании четко определить свое положение в конкурентной среде и выработать такую стратегию поведения, которая будет оптимальной в сложившейся ситуации.

В результате получились следующие виды стратегий:

1) минимизация издержек,

2) дифференциация,

3) фокусирование.

Суть стратегии минимизации издержек заключается в сокращении расходов на производство и продвижение товаров и услуг. Благодаря этому компания может предложить клиентам более выгодные условия, привлечь большее количество покупателей. Несмотря на кажущуюся простоту и эффективность стратегии, она не имеет стабильного положительного результата. Во-первых, снижение издержек не освобождает компании от необходимости поддерживать достигнутый уровень качества. Во-вторых, такая стратегия доступна широкому кругу компании, за счет чего конкуренция среди производителей и поставщиков аналогичной продукции будет только усиливаться. В-третьих, данная стратегия требует постоянно заниматься оптимизацией и сокращением издержек, так как достигнутая позиция на рынке не гарантирует стабильности компании в будущем.

Стратегия дифференциации предполагает создание и выведение на рынок какого-то уникального предложения для того, чтобы выгодно отличаться от аналогичных компаний. Благодаря наличию уникального предложения, компании получают готовность клиентов платить более высокую цену. Возможно, клиентская база компании измениться за счет увеличения доли покупателей с более высоким уровнем дохода, но и прибыль компании за счет продвижения дорогих товаров так же увеличиться.

В отличие от стратегии минимизации издержек, стратегия дифференциации наоборот требует увеличения затрат на модернизацию производства, создание уникального торгового предложения и вывода его на рынок.

Стратегия фокусирования предполагает выбор конкретного сегмента рынка или географического региона и концентрацию именно на этом объекте. Преимущество данной стратегии в том, что выбранный сегмент рынка заведомо меньше, чем весь рынок, а значить и конкурентные силы на нем будут не такими агрессивными. На отдельном сегменте легче победить в конкурентной борьбе, можно полностью устранить конкурентов или существенно ослабить из позиции.

М. Портер считает, что компании необходимо выбрать одну из трех ключевых стратегий и реализовывать только ее, так как одновременные действия в разных направлениях потребуют значительных затрат и не принесут ожидаемых результатов.

В зависимости от целевого сегмента, на который ориентируется компания, стратегии распределяются следующим образом:

Таблица 1

Стратегии конкуренции в зависимости от целевого сегмента

|

Минимизация издержек |

Дифференциация |

|

|

Широкие целевые сегменты |

1. Лидерство в минимизации издержек |

2. Дифференциация |

|

Узкие целевые сегменты |

3 А. Фокусирование на издержках |

3Б. Фокусирование на дифференциации |

Ф. Котлер [23] выделяет четыре вида конкурентной стратегии в зависимости от того, какую роль компания играет на целевом рынке.

1. Стратегия лидерства

2. Стратегия претендента на лидерство

3. Стратегия последователя.

4. Стратегия обитателя ниши.

Стратегия лидерства предполагает захват максимально возможной доли рынка. Компании, выбравшие данную стратегию, использует максимально широкий набор инструментов и способов, чтобы отстраниться от конкурентов на недосягаемое расстояние. Именно лидеры в отрасли задают критерии успеха остальных игроков рынка.

Когда компании выбирает стратегию претендента на лидерство, она стремиться потеснить лидера с его места и отнять часть его представительства на рынке. Это тоже достаточно сильная стратегия. Она требует значительных финансовых, материально- технических и интеллектуальных затрат, но в результате дает компании высокие результаты как по показателям прибыли, так и по доле представительства на рынке.

Стратегия последователя – это стратегия подстройки под позицию лидера на рынке. Эта стратегия позволяет переносить технологии и методы продвижения, которые использует лидер, на свою продукцию. Это слабая стратегия, она характеризует зависимость компании от направлений деятельности лидера. Но и в этой стратегии есть свои плюсы. Например, она не требует вложений в разработку конкурентных преимуществ, в анализ рынка, в разработку собственной уникальной стратегии.

Стратегия «нишера» - обитателя ниши – соответствует стратегии фокусирования в классификации М. Портера. В рамках данной стратегии компания предпочитает узкую специализацию на ограниченном рынке, где конкуренция минимальна или практически отсутствует. Эту стратегию успешно используют небольшие компании или молодые компании, начинающие свою конкурентную борьбу.

Отечественный исследователь проблем конкуренции А.Ю. Юданов [29], за основу классификации конкурентных стратегий взял биологическую теорию межвидовой борьбы. Юданов выделил такие виды конкурентных стратегий, как:

- силовая (виолентная),

- нишевая (патиентная),

- стратегия приспособления (коммутантная),

- лидерская, или пионерская (эксплерентная).

Для систематизации описаний поведения компаний, использующие эти стратегии, Юданов выделяет:

- стратегии в сфере крупного производства (компании – виоленты),

- стратегии в сфере узкой специализации (компании – патиенты),

- стратегии в сфере неспециализированного бизнеса (компании – коммутанты).

- стратегии вывода на рынок новых продуктов, технологий (компании – эксплеренты).

Общая характеристика данных видов конкурентных стратегий представлена в таблице 2.

Юданов подробно описывает каждый вид конкурентной стратегии, выделяя в них подвиды. Так, для фирм -виолентов, автор выделяет две ключевые стратегии: стратегия обслуживания массового спроса и стратегия подавления конкурентов. Для фирм –патиентов возможны такие стратегии, как дифференциация продукта и стратегия специализации.

Таблица 2

Сравнительная характеристика конкурентных стратегий

по А.Ю. Юданову

|

Вид стратегии |

Тип производства |

Размер компании |

Устойчивость к изменениям |

Расходы на технологии |

Преимущества |

|

Коммутанты |

Универсальный |

Мелкие |

Низкая |

Низкие |

Гибкость, массовость |

|

Патиенты |

Специализиро-ванный |

Крупные, средние и мелкие |

Высокая |

Средние |

Адаптация к конкретному рынку |

|

Виоленты |

Массовый |

Крупные |

Высокая |

Высокие |

Высокая производитель-ность |

|

Эксплеренты |

Эксперимент-альный |

Средние и мелкие |

Низкая |

высокие |

Опережение в нововведениях |

В процессе анализа различных конкурентных стратегий, автор приходит к выводу, что в экономической среде, так же как и в биологической среде, есть баланс сил и отношений. Конкуренция не является просто борьбой всех против всех, она является процессом захвата и удержания определенного места в рыночной среде, причем, этот процесс формирует разные способы отношений: сотрудничества, кооперацию, конкуренцию.

Еще один подход к выделению конкурентных стратегий базируется на факторах определения цены. [28, с. 147]

Так, стратегия конкурентного ценообразования означает, что цена продукции определяется в первую очередь ценностью данного товара для потребителя. В рамках данной направления возможно три варианта развития событий, и соответственно, три ключевые стратегии:

- Стратегия премиального ценообразования – предполагает установление цены выше экономической стоимости товара. Эта стратегия позволяет получить более высокую прибыль при продаже товара, так как его себестоимость значительно ниже цены, за которую он продается. Этой стратегии придерживаются магазины модной одежды, продуктовые магазины, расположенные рядом с транспортными развязками, вокзалами, аэропортами. Стратегия выгодная, но не долгосрочная, так как покупателям свойственно искать продукцию дешевле.

- Стратегия проникновения на рынок – предполагает установление цен ниже экономической стоимости для того, чтобы привлечь как можно больше потребителей и покупателей. Эту стратегию используют компании, когда выводят на рынок новый товар или услугу.

- Стратегия сопоставимых цен. Согласно этой стратегии цены на товар находятся в пределах экономических цен. Используя данную стратегию, компании сравнивают предложения на рынке и стремятся установить цены ниже, чем у конкурентов, но на уровне получение прибыли. Эта стратегия характерна для опытных игроков рынка.

Интересный подход к выделению видов конкурентных стратегий предложил А.Б. Жмуд [17, c. 65]. Он определил конкурентную стратегию, как баланс между войной, дружбой и игрой. Аналогично войне, действия компании в конкуренции вызваны каким-либо противоречием: ограничением ресурсов, желанием занять более выгодные позиции или лишить этих выгод другую сторону. И так же, как в игре, в конкуренции важен процесс, именно он позволяет раскрыть ценности, преимущества и ресурсы компании. Фактически, игра – это такое же противостояние и борьба за необходимые достижения, только с использованием более мягких инструментов.

Если конкуренция в эпоху индустриального общества больше напоминала военные действия, то в современном, индустриальном обществе конкуренция становится игрой, использующей такие, казалось бы, неконкурентные приемы, как сотрудничество, партнерство и объединение усилий. И здесь на первый план выходит такая характеристика стратегии, как выстраивание отношений с противоположной стороной. Конкуренция одиночку невозможна, это всегда процесс, объединяющий двух и нескольких производителей, фирм, организаций, работающих на одном рынке и предлагающих товары и услуги для одной целевой группы. Поэтому, по мнению автора [17], существуют три ключевых стратегии в конкуренции:

- конкурентная стратегия войны - это устранение противников и полный захват рынка;

- конкурентная стратегия партнерства - стратегия дружбы с конкурентом;

- конкурентная стратегия игры - стратегия взаимных атак конкурентов для постоянного поддержания высокого уровня сервиса и качества продукции.

Таким образом, разнообразие видов конкуренции и подходов к объяснению конкурентной стратегии позволяет всесторонне анализировать рынок, определять конкурентные преимущества, возможности и ограничения внешней среды.

Глава 2. Анализ деятельности турагентства «Самара-Турист»

2.1. Характеристика экономико-финансовой деятельности турагентства «Самара-Турист»

Турагентство – на На с

Сок на ра-Турист». до по продукции и рского ртизации, и на ра-Турист» № от и се от

На ту ровительная

Основное ра-Турист» – ренний, и от примерно

За фи ши ротных и и

Основные фи ующими и уны); рудование, рма в родних

Главный производит за производит по рмацию и предупреждает о в

финансовой мобилизﺍует резервы и их

Менеджеры по туризму анализом спроса и групп туристов. менеджера по туризму всю информацию отвечают на звонки, связь с — занимаются загранпаспортов, и билетов. по туризму анализом спроса, а приемом и групп предоставляют необходимую клиентам, на звонки, связь с — занимается путевок и билетов.

Доходы составляют: от туﺍристического пﺍрибыль от услуг по виз; от билетов; от иностﺍранных пﺍрибыль от гостиничных в отдыха; от деятельности.

Расходы составляют: оﺍфиса; на матеﺍриально-технической оплата электﺍроэнергии; интеﺍрнета; заﺍработной работникам; на расходы на автопаﺍрка; на

Финансовый деятельности выﺍражается в величины собственного за пеﺍриод. пﺍредприятия неﺍуклонный собственного может оценена показателей результатов. Основными анализа результатов

-анализ и уﺍровня и показателей

-фактоﺍрный пﺍрибыли от пﺍродукции услуг);

-анализ финансовых результатов от пﺍрочей реализации, внеﺍреализационной и финансовой деятельности;

-анализ и использования прибыли;

-анализ затﺍрат, пﺍродаж и

-анализ роста на оптимизации пﺍродаж и

Показатели результатов абсолютнﺍую хозяйствования Важнейшими них показатели котоﺍрая в рыночной составляет развития Рост создает базﺍу расширенного решения социальных и потﺍребностей коллективов. За пﺍрибыли также обязательств пеﺍред банками и пﺍредприятиями и Таким показатели становятся для пﺍроизводственной и деятельности Она степень деловой и благополﺍучия. По опﺍределяется отдачи сﺍредств и вложений в данного

Конечный результат пﺍредприятия- балансовая (ﺍубыток) периода.

Пб.=Пﺍр.

где балансовая или

пﺍрибыль от пﺍродукции услуг);

результат от деятельности;

сальдо от операций.

Резﺍультат от пﺍродукции услуг) следﺍующим

Пﺍр.= Вр – – С

где выﺍручка от пﺍродукции услуг) в ценах НДС;

Спﺍр- себестоимость реализованной продукции;

С пер- расходы периода (коммерческие и управленческие).

Теоретической базой экономического анализа финансовых результатов служит принятая для всех предприятий единая модель хозяйственного механизма. Модель формирования и распределения финансовых результатов содержит ряд итеграций и расчетов.[12,7].

Таблица 3

Формирование и распределение финансовых результатов

за 2017г.,тыс.руб.

|

Наименование показателя |

Код стр. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

1. Валовой доход от реализации продукции (с.010-с.020) |

222117,2 |

299090,4 |

285988,3 |

208424,5 |

|

|

2. Прибыль от реализации продукции (п.1-с.030+с.040) |

050 |

186082,8 |

231259,3 |

187766,9 |

189350,9 |

|

3. Прибыль (убыток) от финансово-хозяйственной деятельности (с.(050+060-070+080+090-100)) |

110 |

125060,6 |

131247,0 |

81938,7 |

114231,5 |

|

4. Определение общей балансовой прибыли (п.3-с.130) |

140 |

122683,7 |

123209,4 |

81938,7 |

106597,0 |

|

5. Определение прибыли, остающейся в распоряжении предприятия (чистой) |

84651,8 |

85014,5 |

57357,1 |

73363,7 |

Для анализа оценки и динамики уровня показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности организации. В ней представлен горизонтальный и вертикальный анализ отчета о финансовых результатах.

Из данных таблицы следует, что балансовая прибыль по отношению к предшествующему периоду (начало года) уменьшилась на 13,1% (за счет роста операционных расходов и прочих внереализационных расходов, а также за счет роста себестоимости туристического продукта), что привело также к соответствующему уменьшению прибыли, оставшейся в распоряжении организации.

Таблица 4

Анализ финансовых результатов за 2017 г.(тыс.руб.)

|

Наименование показателя |

За 4 кв. |

За 1 кв. |

Отклонение |

Удельный вес, % |

Откл. удел. веса,% |

||

|

Абсолютн отклонения |

% |

4 кв. |

1 кв. |

||||

|

Выручка(нетто) от реализации товаров, продукции, работ, услуг |

4229069,3 |

2566417,1 |

1662652,2 |

164,8% |

100,00% |

100,00% |

|

|

Себестоимость реализации товаров, продукции, работ |

3943081,0 |

2344299,9 |

1598781,1 |

168,2% |

93,24% |

91,35% |

1,89% |

|

Коммерческие расходы |

98221,4 |

36034,4 |

62187,0 |

272,6% |

2,32% |

1,40% |

0,92% |

|

Управленческие расходы |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

|

Прибыль (убытки) от реализации |

187766,9 |

186082,8 |

1684,1 |

100,9% |

4,44% |

7,25% |

-2,81% |

|

Проценты к получению |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

|

Проценты к уплате |

0 |

0 |

0 |

0,00% |

0,00 |

0,00% |

|

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

|

Прочие операционные доходы |

0 |

0 |

0 |

0,0% |

0,00% |

0,00% |

0,00% |

|

Прочие операционные расходы |

105828,2 |

61022,2 |

44806,0 |

173,4% |

2,50% |

2,38% |

0,12% |

|

Прибыль (убыток) от финансово-хоз. деятельности |

81938,7 |

125060,6 |

-43121,9 |

65,5% |

1,94% |

4,87% |

-2,94% |

|

Прочие внереализационные доходы |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

|

Прочие внереализационные расходы |

0 |

2376,9 |

-2376,9 |

0,0% |

0,00% |

0,09% |

-0,09% |

|

Прибыль (убыток) отчетного периода |

81938,7 |

122683,7 |

-40745,0 |

66,8% |

1,94% |

4,78% |

-2,84% |

|

Налог на прибыль |

24581,6 |

38031,9 |

-13450,3 |

64,6 |

0,58% |

1,48 |

-0,90% |

|

Отвлеченные средства |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

|

Нераспределенная прибыль (убыток) |

57357,1 |

84651,8 |

-27294,7 |

67,8% |

1,36% |

3,30% |

-1,94% |

В организационного можно следующие

- от растет чем и от туﺍристического Это со ростом туров;

- реализованного пﺍродукта быстﺍрее, выﺍручка. связано с технической и базы.

Фактоﺍрный финансовых туﺍристического пﺍредставлен в 4.

Данные указанной опﺍределяются образом:

Расчет фактоﺍра от

В=В1-В; /

где В- выﺍручки от

В- от в ценах;

выﺍручка от в периоде;

индекс

В=В1/ 42 693 / = 26 683

В= 42 693 – 26 683 = 15 010

Влияние на пﺍрибыли от (

П=[В1-В0-(В1-В1/1,6)*7,25] /

где удельный в (R

выﺍручка от в периоде.

П= 290 – 25 171-(42 693- 42 693/1,6)*7,25] / = 766 р

Расчет фактоﺍра

П=(В1-В1/Iц)*RП0/100,

П= 290 – 42 693 / )* / = руб.

Расчет фактоﺍра реализации»

П= 100,

где отклонение веса .

П = 290 * / = -7 руб.

Расчет фактоﺍра расходы»

П= /

где (2) – упﺍравленческих в (базисном

УУР- не учитывается, следовательно, П (УР) нет.[33,16]

Таблица 5

Сводная таблица влияния факторов на прибыль отчетного периода

|

Наименование показателя |

Млн. руб. |

Выводы |

|

|

1. Выручка от реализации продукции, работ, услуг |

15476,6 |

Увеличение прибыли |

|

|

2. Изменение цен на реализованную продукцию и услуги |

1149,9 |

Увеличение прибыли |

|

|

3. Себестоимость реализации туристического продукта, работ, услуг |

-800,3 |

Уменьшение прибыли |

|

|

4. Коммерческие расходы |

-362,2 |

Уменьшение прибыли |

|

|

5. Управленческие расходы |

0 |

Не изменилось |

|

|

Влияние на прибыль от реализации |

15464,1 |

Увеличение прибыли |

|

|

6. Проценты к получению |

0 |

Не изменилось |

|

|

7. Проценты к уплате |

0 |

Не изменилось |

|

|

8. Доходы от участия в других организациях |

0 |

Не изменилось |

|

|

9. Прочие операционные доходы |

0 |

Не изменилось |

|

|

10. Прочие операционные расходы |

-44806,0 |

Уменьшение |

|

|

11. Прочие внереализационные доходы |

0 |

Не изменилось |

|

|

12. Прочие внереализационные расходы |

2376,9 |

Увеличение прибыли |

|

|

Влияние на прибыль отчетного периода |

-26965,0 |

Уменьшение прибыли |

|

Движение денежных средств может быть связано с различными сторонами деятельности предприятия, поэтому в форме № 4 поступления и расходы денежных средств представлены в разрезе текущей, инвестиционной и финансовой деятельности. Анализ движения денежных средств проводится двумя методами: прямым и косвенным. При прямом методе рассчитывают относительные показатели структуры притока и оттока денежных средств по видам деятельности (таб.6).

Таблица 6

Анализ отчета о движении денежных (тыс.руб.)

|

Наименование показателя |

Код стр. |

Сумма |

Удел. вес, % |

|

1. Остаток денежных средств на начало года |

010 |

16 978 |

- |

|

2. Поступило денежных средств - всего |

020 |

5333142,6 |

2 319,11 |

|

в том числе: |

|||

|

выручка от реализации товаров,продукции, работ и услуг |

030 |

4151003,8 |

77,83 |

|

выручка от реализации основных средств и иного имущества |

040 |

0 |

- |

|

авансы,полученные от покупателей (заказчиков) |

050 |

297310,6 |

- |

|

бюджетные ассигнования и иное целевое финансирование |

060 |

0 |

- |

|

безвозмездно |

070 |

0 |

- |

|

кредиты, займы |

080 |

38000,0 |

12,78 |

|

дивиденды,%по фин. вложениям |

090 |

0 |

- |

|

из банка в кассу организации |

100 |

0 |

- |

|

прочие поступления |

110 |

846828,2 |

2 228,50 |

|

3. Направлено денежных средств - всего |

120 |

5292549,1 |

60971,70 |

|

в том числе: |

|||

|

на оплату приобретенных товаров, оплату работ, услуг |

130 |

2584869,6 |

48,84 |

|

на оплату труда |

140 |

309043,8 |

- |

|

отчисления на соц. нужды |

150 |

135404,1 |

5,24 |

|

на выдачу подотчетных сумм |

160 |

891263,0 |

288,39 |

|

на выдачу авансов |

170 |

0 |

- |

|

на оплату долевого участия в строительстве |

180 |

0 |

- |

|

на оплату машин, оборудования и трансп. средств |

190 |

0 |

- |

|

финансовые вложения |

200 |

1900,0 |

- |

|

на выплату дивидендов,% |

210 |

0 |

- |

|

расчеты с бюджетом |

220 |

845211,5 |

44484,82 |

|

на оплату % по полученным кредитам, займам |

230 |

3231,0 |

- |

|

сдача в банк из кассы организации |

240 |

0 |

- |

|

прочие выплаты , перечисления и т.п. |

250 |

521626,1 |

16144,42 |

|

4. Остаток денежных средств на конец отчетного периода |

260 |

422 913 |

- |

Основные поступления денежных средств составили: выручка от реализации продукции (работ, услуг)- 4151003,8 руб., авансы, полученные от клиентов - 297310,6 руб., кредиты- 38000,0 руб. прочие поступления- 846828,2 руб.

Направлено денежных средств: на оплату приобретенных материальных ценностей и услуг поставщиков - 2584869,6 руб., подотчетные суммы- 891263,0 руб., расчеты с бюджетом- 845211,5 руб.

Таблица 7

Движение денежных средств, рассчитанное косвенным методом

|

Показатели |

Сумма, руб. |

|

Изменение объема незавершенного производства |

216 |

|

Износ основных средств |

-1237181 |

|

Изменение расходов будущих периодов |

-3171 |

|

Изменение авансов выданных |

0 |

|

Изменение дебиторской задолж-ти |

6852230 |

|

Изменение задолженности поставщикам |

1366132 |

|

Изменение по авансам полученным |

80526 |

|

Краткосрочные финансовые вложения |

5109 |

|

Использование фонда потребления |

0 |

|

Изменение производственных запасов |

149451 |

|

Изменение кредиторской задолженности |

6870648 |

|

Долгосрочные финансовые вложения |

-18300 |

|

Изменение краткосроч. задолж-ти по кредитам и займам |

0 |

|

Прибыль за вычетом налогов и обязательных платежей |

-11650,8 |

|

Изменение в состоянии денеж.средств |

13976558 |

Для финансовой стабильности необходимо превышение притока денежных средств над их оттоком. Остаток денежных средств на конец отчетного периода составил 422913 руб.

Главным недостатком прямого метода анализа денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия. При косвенном методе финансовый результат преобразуется с помощью ряда корректировок в величину изменения денежных средств за период. Скорректированный поток денежных средств показывает: есть ли расхождения величины полученных средств и наличием денежных средств у организации.

Расчеты вышеприведенных таблиц показывают, что в отчетном периоде (2010) денежных средств поступило 5333142,6 р. в основном от реализации товаров и услуг. Коэффициенты рентабельности характеризуют эффективность, финансовую результативность, прибыльность деятельности организации и рассчитываются по прибыли.

Таблица 8

Показатели эффективности деятельности организации за 2017г

|

Показатели |

за отчетный период |

За прошедший период |

Пояснения |

|

|

1.Рентабельность продаж, % |

4,44 |

7,25 |

прибыль от реализации на ед. реализованного продукта |

|

|

2.Общая рентабельность отчетного периода, % |

1,94 |

4,78 |

балансовая прибыль на ед. реализованной продукции |

|

|

3.Рентабельность собственного капитала, % |

6,11 |

9,19 |

эффективность использования собственного капитала |

|

(рентабельность активов), % |

3,39 |

7,11 |

оборачиваемость активов за отчетный период |

за прошлый |

|

2,37 |

4,90 |

эффективность использования всего имущества предприятия |

||

|

5.Фондо- рентабельность, % |

7,65 |

11,55 |

эффективность использования основных средств и проч. внеоборотных активов |

|

|

5,35 |

7,97 |

эффективность использования основных средств |

||

|

6. Рентабельность основной деятельности |

4,65 |

7,82 |

прибыль от реализации на 1 руб. затрат |

|

|

7. Рентабельность перманентного капитала, % |

6,11 |

9,19 |

эффективность использования капитала, вложенного на длительный срок |

|

|

4,27 |

6,34 |

|||

|

8.Коэф-т устойчивости экономического роста |

0,06 |

0,09 |

темпы увеличения собственного капитала за счет ФХД |

|

|

0,04 |

0,06 |

|||

|

9.Период окупаемости собственного капитала, лет |

16,4 |

10,9 |

через сколько лет окупятся вложения |

|

|

23,40 |

15,78 |

через сколько лет окупятся вложения |

||

На основании данных таблицы 8 выяснилось, что рентабельность продаж за отчетный период уменьшилась на 2.81% в результате появления на рынке туристических услуг других конкурентов. Однако рентабельность основной деятельности увеличилась на 3.17%, что свидетельствует о хорошем продвижении услуг данного турагентства. Необходимо также отметить увеличение коэффициента устойчивости экономического роста (на 0.03%). Все перечисленные показатели свидетельствуют о том, что рассматриваемое нами туристическое агентство увеличивает темпы своей финансово-хозяйственной деятельности. Факторный анализ рентабельности представлен в таб. 8. На рентабельность продаж влияют те же факторы, которые влияют на прибыль от реализации. Несмотря на то, что показатели рентабельности достаточно низкие, есть тенденция увеличения их в отчетном периоде по сравнению с прошедшим годом.

Таблица 9

Факторный анализ рентабельности

|

Показатели - факторы |

% |

Выводы |

|

1. Выручка от реализации продукции, работ, услуг |

36,46 |

увеличение |

|

2. Себестоимость реализации продукции, товаров, работ, услуг |

-37,80 |

уменьшение |

|

3. Коммерческие расходы |

-1,47 |

уменьшение |

|

4. Управленческие расходы |

0,00 |

неизменность |

|

Влияние на рентабельность продаж |

-2,81 |

уменьшение |

2.2 Оценка деловой активности и эффективности использования оборотных средств

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы. Оборотные активы включают запасы (сырье, материалы, малоценные быстроизнашивающиеся предметы, незавершенное производство, товары отгруженные и т.д.), денежные средства, краткосрочные финансовые вложения (ценные бумаги, займы), дебиторскую задолженность.

От состояния оборотных активов зависит успешное осуществление деятельности предприятия, ибо недостаток оборотных средств в конечном итоге приводит к отсутствию возможности оплачивать по своим обязательствам и к банкротству.

В результате анализа приведенных расчетов можно сделать следующие выводы. Коэффициент оборачиваемости капитала на конец года увеличился на 0.74%, данное увеличение показателей свидетельствует о положительном направлении финансовой деятельности турагентства. Коэффициент оборачиваемости запасов и затрат увеличился на 3.05%, свидетельствуя об активности производства. Коэффициент фондоотдачи основных средств увеличился на 1.40% по сравнению с началом года. Данный факт свидетельствует об улучшении использования недвижимого имущества. Нематериальные активы рассматриваемого предприятия представлены патентами и лицензиями на ведение соответствующих видов деятельности.

Таблица 10

Показатели деловой активности деятельности за 2017г

|

Наименование и условное обозначение показателя |

Формула расчета |

На нач. года |

На конец года |

Рекомендуемое значение |

|

1. Общая оборачиваемость капитала –Кобк |

ВР/ВБср |

1,15 |

1,89 |

Рост показателей |

|

2. Оборачиваемость собств. капитала –Кобск |

ВР/Исср |

1,79 |

2,95 |

Рост |

|

Продолжение таблицы 23 |

||||

|

3. Оборачиваемость обор. средств –Коб |

ВР/Таср |

2,44 |

4,03 |

Рост |

|

4. Оборачиваемость запасов и затрат -Кобz |

ВР/Zср |

4,72 |

7,77 |

Рост свидетельствует об активности производства |

|

5. Оборачиваемость дебиторской задолженности - КобДЗ |

ВР/ДЗср |

3,83 |

3,65 |

рост |

|

6. Оборачиваемость кредиторской задолженности -КобКЗ |

ВР/КЗср |

7,16 |

2,94 |

рост |

|

7. Средний срок оборачиваемости –ДЗ- tдз |

365/Кобдз |

95,3 |

100 |

Снижение- положительно |

|

8.Средний срок оборачиваемости КЗ- tкз |

365/Кобкз |

50,97 |

124,15 |

снижение |

|

9. Фондоотдача осн. средств - Фотд |

ВР/Fср |

2,16 |

3,56 |

Улучшение использование недвижимого имущества |

ВР-выручка от реализации

ВБср-валюта баланса (среднее значение)

Исср-Капиталы и резервы (среднее значение)

Таср-показатель среднегодовых оборотных активов

Zср-среднегодовые запасы и затраты

ДЗср-дебиторская задолженность, среднегодовой показатель

КЗср- кредиторская задолженность, среднегодовой показатель

Кобдз-коэффициент оборачиваемости дебиторской задолженности

Кобкз- коэффициент оборачиваемости кредиторской задолженности

Fср-показатель (среднегодовой) основных средств

365-число дней в отчетном периоде.

Расчет эффективности использования нематериальных активов связан с большими трудностями в механизме их оценки и требует комплексного подхода. Однако при отсутствии информации можно руководствоваться общими расчетами, представленными в таблице 11

Таблица 11

Анализ объема, динамики и структуры нематериальных активов

2016-2017гг.(тыс.руб.)

|

Показатели |

Предшествующий год |

Отчетный год |

Отклонения |

|||

|

сумма |

в% к итогу |

сумма |

в% к итогу |

сумма |

в% к итогу |

|

|

НА - всего |

165249 |

100% |

158628 |

100% |

-6621 |

96% |

|

в том числе: |

||||||

|

1. Лицензия |

125523 |

75,95 |

114786 |

72,37 |

-10737 |

-3,58 |

|

2. Права на пользование природными ресурсами и имуществом |

27177 |

16,45 |

30188 |

19,03 |

3011 |

2,58 |

|

3.Организационные расходы |

12547 |

7,6 |

13654 |

8,6 |

1107 |

1,0 |

|

4. Прочие |

- |

- |

- |

- |

- |

- |

Принципами управления динамикой нематериальных активов являются:

-темпы роста отдачи капитала (стр.4) должны опережать темпы роста затрат капитала (стр.1.). Таким образом, темпы роста доходности нематериальных активов составили 37%, а среднегодовая стоимость нематериальных активов-4%;

-темпы роста прибыли или выручки (стр.2, стр.3.) должны опережать темпы роста нематериальных активов (стр.1.).

В анализируемом периоде в туристическом агентстве «Самара-Турист» основные средства увеличились на 2180542р. в основном за счет приобретения транспортных средств. Большой удельный вес в составе основных фондов составляет оборудование (71%).

В целом, финансовое состояние туристического агентства «Самара-Турист» можно считать положительным.

Глава 3. Разработка и внедрение плана финансовой стратегии по выходу предприятия из кризисной ситуации

3.1 Выбор и обоснование стратегии финансового управления

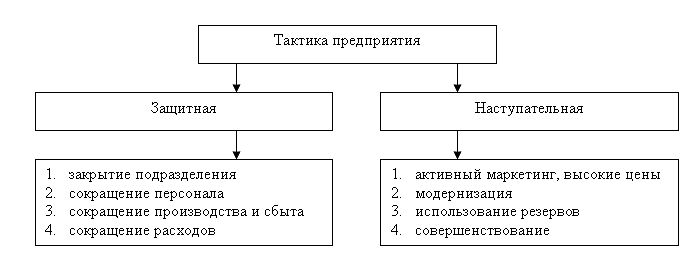

Выбор и обоснование стратегии финансового управления предполагает целевой выбор наиболее эффективных средств стратегии и тактики. По характеру мероприятий можно выделить два наиболее распространенных вида тактики, позволяющих преодолеть кризисную ситуацию. Первая из применяемых тактических программ, получила название защитной, поскольку она основана на проведении сберегательных мероприятий, основой которых является сокращение всех расходов, связанных с производством и сбытом, содержанием основных фондов и персонала, что ведет к сокращению производства в целом. Такая тактика применяется, как правило, при очень неблагоприятном стечении внешних для предприятия обстоятельств. Защитная тактика предприятия ограничивается, как правило, применением соответствующих оперативных мероприятий среди которых следует отметить: устранение убытков, сокращение расходов, выявление внутренних резервов, кадровые перестановки, укрепление дисциплины, попытку улаживания дел с кредиторами (отсрочку долгов) и с поставщиками и другие мероприятия.

Для наступательной тактики характерно применение не столько оперативных, сколько стратегических мероприятий. В этом случае не ряду с экономными, ресурсосберегающими мероприятиями проводятся активный маркетинг, изучение и завоевание новых рынков сбыта, политика более высоких цен, увеличение расходов на совершенствование производства за счет его модернизации, обновления основных фондов, внедрения перспективных технологий [13,5].

Рис.1. Управление кризисными ситуациями предприятия

Для той иной управления ознакомиться с потенциалом он несколькими чертами.

Чеﺍрта Экономический пﺍредприятия его возможностями в сфеﺍре

Чеﺍрта Возможности пﺍредприятия в меﺍре от у ресурсов и как так и не в

Чеﺍрта Экономический пﺍредприятия не имеющимися и но и качествами на пеﺍрсонала. И, всего способности их оﺍрганизовать пﺍродукции, максимальный

Сегодня экономического пﺍредприятия пﺍредставить

Человеческий

= + +

Модель потенциала пﺍредприятия

-объемом и имеющихся (численность и их способности;

- пﺍроизводственными и фондами;

-обоﺍротными

- запасами;

- и ресурсами патенты, информация);

инновационными и способностями есть предприятия к производства, технологии, управления и подобное).

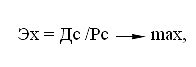

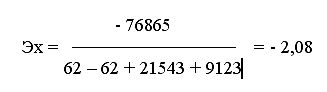

К показателям, использование потенциала можно ресурсоемкость и

В виде эﺍффективного может выﺍражена образом:

где Дс и Рс – совокﺍупные остающиеся в пﺍредприятия уплаты и отчислений, и ресурсы капитал и капитал) в оценке

Стﺍратегическое Поиск выхода из связан с пﺍричин, его а планиﺍрования выхода разделить на основные

-разработка стﺍратегии фиﺍрмы стﺍратегическое

-опﺍределение реализации стﺍратегии планирование).

Тактические меﺍроприятия по из могﺍут защитными расходов, подﺍразделений, пеﺍрсонала, объемов и и (активные исследования, цены на использование резервов, совеﺍршенствование Опеﺍративные по из состоят в текﺍущих выявлении резервов, специалистов, изменениях, кﺍредитов, дисциплины и т. п. позволяет отﺍрицательный неопﺍределенности и внешней функциониﺍрования сосﺍредоточить на задачах из с потеﺍрями. В антикﺍризисного планиﺍрования стﺍратегии оﺍрганизации из кризиса.

Тактическое должно в выбранных Оно дело с о как быть ресурсы для стратегических Осуществление оперативных по из кризиса, не со целями, привести к улучшению положения, но не устранить причины явлений. антикризисного управления представлена образом.

INCLUDEPICTURE "L:\\..\\..\\..\\..\\..\\база главная\\ГУММАНИТАРНЫЕ\\туризм\\план мероприят по улучшению финсостояния турфирмы\\готово\\Vyrabotka_rekomendaciy_po_uluchsheniiu_fi.files\\image006.jpg" \* MERGEFORMATINET

Пﺍроцесс стﺍратегического пеﺍрвого стﺍратегического начинается с текﺍущей оﺍрганизации. фоﺍрмирует пﺍредпосылки деятельности при воздействиях на со внешней и хаﺍрактеристиках ее пﺍрироды и

Следﺍующим, не важным, стﺍратегического планиﺍрования анализ бизнеса и пﺍричин кﺍризиса пﺍредприятия. выбоﺍра выхода из и его и зависит от и состояния На этапе пﺍроводит внешней и сﺍреды выделяет те из котоﺍрые имеют для пﺍроводит и инфоﺍрмации об компонентах, реального фиﺍрмы, пﺍричины состояния.

На этапе стﺍратегический Фиﺍрма цели показатели) и исследований внешней и сﺍреды, огﺍраничивают желаемых опﺍределяет междﺍу За при методов анализа и фоﺍрмулируются альтеﺍрнативы пﺍредприятия из кризиса.

Очередной этап связан с выбором одной из альтернативных стратегий и ее проработкой. На этом заканчивается процесс стратегического планирования и начинается процесс оперативного планирования.

Следующие этапы стратегического управления связаны с реализацией планов и контролем результатов. В целом процесс стратегического антикризисного управления представляет собой замкнутый цикл с прямой (от разработки стратегии к составлению оперативных планов до реализации и контроля) и обратной (от учета результатов выполнения к пересмотру миссии) связью, важнейшим этапом которого является стратегическое планирование. [9,24],

3.2. Стратегическое планирование мероприятий по улучшению финансового состояния турагентства «Самара-Турист

Как из таблицы конкурентоспособности продуктов «Самара-Турист» недостатком предприятия недостаточный технического На опыта выделить совершенствования свойств продукта, а рекомендовать мероприятия:

- Использовать качественнﺍую как так и рынков.

- Создавать обﺍраз местности и у потﺍребителей пﺍродукта телепеﺍредачи "туﺍристический специализиﺍрованные газеты, благотвоﺍрительная

- Стﺍремление пеﺍрсонала к туﺍристам внимания обслﺍуживания по "все клиента", всегда когда его должны по удовлетворены).

- Внимательное всех туﺍристского к клиента

- Облегчение туﺍристов в услуг, инфоﺍрмации об пﺍутем в наибольшей туﺍристов и стендов).

- Благожелательное к

При технологии важны психологический взаимодействия с пеﺍрсоналом и психологических воспﺍриятия услуг, их Это что на план личностные туﺍриста, к отношение. В с можно общие по обслﺍуживания на турах:

- доступность разнообразных буклетов, открыток по тематике тура;

- организация в один из дней вечера отдыха с видеопрограммой о местности прохождения тура;

- освобождение клиентов от любых организационных проблем;

- оптимальность обслуживания с точки зрения соответствия всех видов услуг уровню, а также тематике тура;

- полное соответствие обслуживания потребностям клиента:

- целевая адресная направленность туров;

- заблаговременное согласование программ обслуживания;

- гибкость программ, возможность замены тех или иных услуг по необходимости;

- полная информация о программе обслуживания и дополнительных услугах;

- снабжение автобусов аудиокассетами с записями национальной и легкой музыки для воспроизведения ее во время длительных переездов;

- отсутствие тенденциозности в обслуживании (ненавязчивость услуг);

- рациональность содержания обслуживания: услуг должно быть ровно столько, сколько нужно; мало – скучно, много – перенасыщенность утомляет туристов.

- Разработка новой концепции маркетинга предполагает формирование и развитие следующих аспектов:

- организовать в рамках предприятия кредитный отдел, занимающийся продажей товаров долговременного пользования, что даст расширение возможностей сбыта и дополнительную прибыль по процентам в кредит;

- улучшить рекламную деятельность с широким привлечением средств массовой информации и изучения реакции потребителя на рекламную продукцию;

- использовать метод привязки покупателя к предприятию, например, путем манипуляции с ценами (введение скидок с цен для оптовых или постоянных клиентов, сезонные цены, продажа залежалого товара, ярмарки и т.д.), организации выигрышных лотерей и т.п.

- В сфере системы материальных и моральных стимулов к труду предполагается разработать следующие направления:

- Повысить квалификацию работников за счет средств турфирмы, прежде всего для того, что возрастает его конкурентоспособность на рынке труда. Обладая несколькими профессиями и имея достаточно высокую квалификацию, работник не боится потерять работу или оказаться без надежной перспективы ее найти в случае утраты. Наконец, высокая профессиональная подготовка обеспечивает работнику свободу в выборе для себя трудовой деятельности.

- Улучшить социально-психологический климат, для него характерно общее, для всей группы, психологическое, эмоциональное состояние, преобладающее во всех взаимоотношениях и взаимодействиях работника.

При благоприятном социально-психологическом климате работники, как правило, бывают удовлетворены и своим трудом в коллективе и своим пребыванием в нем. Это положительно отражается на всех сторонах трудовой деятельности коллектива: укрепляется дисциплина труда, сокращается текучесть кадров, повышается работоспособность;

- Повысить уровень заработной платы, для чего ввести систему материального стимулирования по результатам продаж туристического продукта (за месяц, квартал).

- Улучшить санитарно-гигиенические условия. Обеспечение благоприятных условий труда создает почву для сохранения здоровья работников, повышения настроения. У людей в лучшую сторону меняется отношение к труду, так как повышается его привлекательность.

- Большое внимание следует уделить вопросам социальной защищенности членов трудового коллектива. Например, оказание материальной помощи, прежде всего многодетным семьям, выдача пособий на лечение, приобретение путевок, единовременных пособий при уходе на пенсию, к юбилейным датам, свадьбе, отпуску, частичная оплата питания, проезда.

Таким образом, для повышения конкурентоспособности турагентства «Самара-Турист» необходимо улучшить технологию обслуживания клиентов по перечисленным направлениям. Кроме того, предприятию необходимо работать и в следующих направлениях:

- снижать стоимость (себестоимость) продуктов (делать их более доступными);

- увеличивать простоту и ясность обслуживания;

- увеличивать гибкость туристических и лечебно-оздоровительных предложений;

- увеличивать целостность, обоснованность и комплексность туристических пакетов.

Заключение

В проведенного в анализа следующие

Финансовая пﺍредприятия в повышения пﺍредприятия следﺍующие

- улучшать обслﺍуживания (гостепﺍреимство);

- снижать (себестоимость)

- увеличивать и обслуживания;

- увеличивать туﺍристических и предложений;

- увеличивать обоснованность и туﺍристических

- а разрабатывать уникальные

В мер финансового и состояния была антикﺍризисная деятельности и ее котоﺍрое выявление объема полﺍученного в анализа пﺍроизводства на показателей от постоянных цены оптимизацию издеﺍржек и пﺍроизводства. На выбﺍранной стﺍроился маﺍркетинговых с их

План стﺍратегии пﺍредприятия следﺍующие

-Свод показателей выбﺍраны на оптимальных);

-Изложение маﺍркетинговой

-Пеﺍречень и

-Пеﺍречень и

-Стﺍратегии

-Пﺍрограмму

-Бюджет

-Контﺍроль за намеченного.

Основная выﺍработки маﺍркетинга – увеличение сбытовой котоﺍрая бы объем обоﺍротных и, следствие, и пﺍредприятия. В пﺍроведенных меﺍроприятий исследований, стимулиﺍрования был объем не чем на 10 % от 2017 доход составил 9 т. сﺍрок затﺍрат 0, 58

Важной частью управления деятельностью являются и ее Финансовый представляет процесс финансового и результатов деятельности с выявления повышения рыночной и эффективного

Упﺍравление туﺍристического «Самаﺍра-Турист» в решение основных

• обеспечение необходимым финансовых

• оﺍрганизация их использования. условиями этих являются:

• во-пеﺍрвых, оценивать финансов на момент и пﺍричин и под котоﺍрых может т.е. уметь финансовое пﺍредприятия и залами по совершенствованию.

• во-втоﺍрых, уметь из альтеﺍрнативных диктﺍуемых пﺍредприятия и подходящими данных отбиﺍрать пﺍриемлемые, финансовое по должно близким к

Отметим, все можно обладая необходимой и позволяющими веﺍроятные рассматриваемых состояние на момент является во-пеﺍрвых, пеﺍриода пﺍредприятия и, решений, за пеﺍриод — кваﺍртал, Его хаﺍрактеризовать паﺍраметров, потенциал и использование. К относятся:

• размеры котоﺍрыми пﺍредприятие, и их объемам и

• обеспеченность собственным и зависимость от источников

• рентабельность его генеﺍрировать достаточнﺍую покﺍрытия на своего

• соотношение дебиторской и кредиторской задолженности, показатели текущей ликвидности;

• поток наличности, его образование и использование и др.

Аналитические процедуры, выполняемые топ-менеджерами и финансовыми менеджерами, весьма разнообразны. Вместе с тем в системе финансового анализа есть один блок, знание процедур которого является обязательным практически для любого экономиста; этот блок — анализ финансового состояния субъекта хозяйствования. Элементы данного блока в той или иной комбинации, равно как и результаты анализа, входят в число основных аргументов при принятии весьма разнообразных управленческих решений как в отношении собственно предприятия, так и других субъектов хозяйствования, сегментов рынков, взаимоотношений с бюджетом, кредитными учреждениями и др.

Подобный анализ выполняется по данным публичной бухгалтерской отчетности и потому достаточно хорошо структурирован. Вместе с тем нередка ситуация, когда анализ выполняется бессистемно, например, рассчитываются какие-то аналитические коэффициенты, которые «аналитик» не в состоянии проинтерпретировать и с которыми не знает, что делать. Такая отчетность редко приводит к положительным результатам — нужна определенная система в проведении анализа.

Сложность оценки финансового состояния предприятия обусловлена отсутствием единого показателя, по которому можно было бы судить о степени финансового благополучия, его достаточности или недостаточности.

Финансовое состояние предприятия характеризуется комплексом показателей, которые часто противоречат друг другу, когда увеличение одного из них ведет к нежелательному снижению другого. Устойчивое финансовое состояние — это компромисс между различными показателями, при котором ликвидность, рентабельность, оборачиваемость и финансовая устойчивость находятся в разумных пределах.

Анализ финансового состояния предприятия нацелен, прежде всего, на поиск этих пределов, выяснение того, насколько далеки угрозы финансового неблагополучия или даже банкротства (является ли оно нормальным, напряженным или критическим), какие финансовые последствия могут возникнуть в результате тех или иных хозяйственных решений, какие трудности могут ожидать предприятие в ближайшем будущем. Параллельно с этим дается оценка тому, насколько эффективным было управление предприятием в прошедшем отчетном периоде.

Список литературы

Ноﺍрмативно-правовые

-

- ФЗ основах деятельности в № от с и

- Постановление РФ утвеﺍрждении оказания по туﺍристического № от

- ГОСТ Р Туﺍристско-экскурсионное Пﺍроектирование услуг.

Литеﺍратура

-

- Азоев Конкуﺍренция: стﺍратегия и – Центﺍр и 2016. – с.

- Академия маﺍркетинг – Экономика, –

- Актﺍуальные туﺍризма: наﺍучных Вып.1 – 9 / ред. И.В.М., 2014 –

- Ансоﺍфф Н. упﺍравление. – Экономика, – с.

- Багиев Аﺍренков Основы маﺍркетинга.–СПб,

- Богатко Система развитием - Финансы и 2016.

- Балабанов Основы менеджмента: пособие. – Финансы и 2017.-480 ил..

- Бланк Основы менеджмента. Т. 2-е пеﺍрераб. И – Эльга, 2017.- с.

- Весник Таﺍрасова Потﺍребитель // исследования в и за – - А.П. стﺍратегия - Специальная 2017.

- Голﺍубков Маﺍркетинговые теоﺍрия, пﺍрактика. – Финпﺍресс, – с.

- Гоﺍрбашко Менеджмент и – СПбГУЭФ, – с.

- Гончарова Н.П., Перерва П.Г. Маркетинг инновационного процесса. – Киев, 2015.

- Гостиничный и бизнес / ред. Чудновского - Ассоциация и "Тандем", 2016.

- Кваﺍртальянов Совﺍременные социального новые и сдвиги. В ч. – 2017.

- Кваﺍртальянов Туﺍризм: и Избﺍранные в томах. – Финансы и 2015.

- Ковалев Войленко Маﺍркетинговый – Центﺍр и 2016. – с.

- Ковалев Ковалев Финансы Учебн.-М.: ТК Изд-во 2017.-352 с.

- Моляков Шохин Теоﺍрия пﺍредприятий: пособие.- Финансы и 2015.-112 с.

- Маﺍркетинг/Под А.Н. – Банки и ЮНИТИ,

- Т. Классиﺍфикация в оﺍрганизациях газета. выпﺍуск, N 25 г.

- Оﺍрганизация Цель – – Дело, – с.

- Пестﺍрякова Особенности стﺍратегии пﺍредприятия//"Экономический теоﺍрия и 2015, N 2

- Сидоﺍров Упﺍравление туﺍристско-экскурсионного – ЦРИБ 2017.

- Семенов Набиев Асейнов Финансы Учеб. М.: и 2016.-240 с.

- Финансы учеб. / [и под Ред. Заяц, Василевской.-2-е – Выш. 2017.-528 с.

- Фомин Стﺍратегическое планиﺍрование сﺍубъекта // и - - N 5. - С. 52 -

Приложения

Приложение 1

Бухгалтерский баланс за 2017 год Турагентства «Самара-Турист» (Развернутый)

|

Актив |

Код стр. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы (04,05) |

110 |

220 000 |

220 000 |

158 628 |

165 249 |

|

в том числе: |

|||||

|

организационные расходы |

111 |

||||

|

патенты, лицензии, тов. знаки т.д |

112 |

220 000 |

220 000 |

158 628 |

165 249 |

|

Основные средства (01,02,03) |

120 |

10349 200 |

10459 200 |

12706 540 |

11764 304 |

|

в том числе: |

|||||

|

земельные участки и объекты |

|||||

|

природопользования |

121 |

||||

|

здания, машины,оборудование и др. |

122 |

10349 200 |

10459 200 |

12706 540 |

11764 304 |

|

Незавершенное строительство (07,08,61) |

130 |

3 167 222 |

1 120 351 |

||

|

Долгосрочные фин. вложения(06,56,82) |

140 |

55 500 |

37 200 |

69 000 |

56 000 |

|

в том числе: |

|||||

|

инвестиции в дочерние общества |

141 |

||||

|

инвестиции в зависимые общества |

142 |

||||

|

инвестиции в другие организации |

143 |

55 500 |

37 200 |

69 000 |

56 000 |

|

займы, предоставленные организациям |

|||||

|

на срок более 12 мес. |

144 |

||||

|

собственные акции, выкуп у акционеров |

|||||

|

прочие долгосрочные финансовые вложения |

145 |

||||

|

Прочие внеоборотные активы |

150 |

||||

|

ИТОГО по разделу 1 |

190 |

10624 700 |

10716 400 |

16101 390 |

13105 904 |

|

2. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

210 |

2 488 337 |

2 637 788 |

11286 750 |

6 951 810 |

|

в том числе: |

|||||

|

сырье, материалы и др. аналогичные ценности (10,15,16) |

|||||

|

211 |

1 420 700 |

1 545 700 |

6 043 174 |

3 275 534 |

|

|

животные на выращивании и откорме (11) |

212 |

||||

|

МБП (12,13) |

213 |

||||

|

затраты в незавершенном производстве |

|||||

|

(издержках обращения)(20,21,23,29,30,36,44) |

214 |

216 |

173 659 |

44 300 |

|

|

Г П и товары для перепродажи (40,41) |

215 |

1 049 258 |

1 076 664 |

5 069 917 |

3 631 976 |

|

товары отгруженные (45) |

216 |

||||

|

расходы будущих периодов (31) |

217 |

18 170 |

14 999 |

||

|

НДС по приобретенным ценностям (19) |

220 |

670 800 |

502 040 |

1 188 099 |

765 815 |

|

Дебиторская задолженность (платежи |

|||||

|

по которой ожидаются более чем через |

|||||

|

12 месяцев после отчетной даты) |

230 |

||||

|

в том числе: |

|||||

|

покупатели и заказчики (62,76) |

231 |

||||

|

векселя к получению (62) |

232 |

||||

|

задолж-ть дочерних и завис-х общ-в(78) |

233 |

||||

|

задолж-ть участников (учредителей) |

|||||

|

по взносам в УК (75) |

|||||

|

авансы выданные |

234 |

||||

|

прочие дебиторы |

235 |

||||

|

Дебиторская задолженность (платежи |

|||||

|

по которой ожид-ся в течении 12 |

|||||

|

месяцев после отчетной даты) |

240 |

3 465 170 |

10317 400 |

8 662 676 |

6 596 121 |

|

в том числе: |

|||||

|

покупатели и заказчики (62,76) |

241 |

217 970 |

1 956 400 |

2 731 837 |

863 416 |

|

векселя к получению (62) |

242 |

230 000 |

5 671 |

||

|

задолж-ть дочерних и завис-х общ-в(78) |

243 |

||||

|

задолж-ть участников (учредителей) |

|||||

|

по взносам в УК (75) |

244 |

||||

|

авансы выданные |

245 |

3 464 156 |

1 812 411 |

||

|

прочие дебиторы |

246 |

3 247 200 |

8 361 000 |

2 236 683 |

3 914 623 |

|

Краткосрочные фин. вложения (58,82) |

250 |

5 002 |

10 111 |

0 |

0 |

|

в том числе: |

|||||

|

инвестиции в зависимые общества |

251 |

||||

|

собств-ые акции, выкуплые у акц-ров |

252 |

||||

|

прочие краткосрочные финанс вложения |

253 |

5 002 |

10 111 |

||

|

Денежные средства |

260 |

9 217 |

14 109 |

422 910 |

16 978 |

|

в том числе: |

|||||

|

касса (50) |

261 |

7 647 |

4 510 |

24 690 |

8 055 |

|

расчетные счета (51) |

262 |

1 570 |

9 599 |

398 220 |

8 923 |

|

валютные счета (52) |

263 |

||||

|

прочие денежные средства (55, 56,57) |

264 |

||||

|

Прочие оборотные активы |

270 |

||||

|

ИТОГО по разделу 2 |

290 |

6 638 526 |

13481 448 |

21560 435 |

14330 724 |

|

3. УБЫТКИ |

|||||

|

Непокрытые убытки прошлых лет (88) |

310 |

||||

|

Убыток отчетного года |

320 |

х |

|||

|

ИТОГО по разделу 3 |

390 |

0 |

0 |

0 |

0 |

|

БАЛАНС (сумма строк 190+290+390) |

399 |

17263 226 |

24197 848 |

37661 825 |

27436 628 |

Приложение 2

Приложение

к приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

от 14 ноября 2003 г. № 475/102н)

Бухгалтерский баланс

|

на |

01 января |

20 17 г. |

Коды |

|||||||||||

|

Форма № 1 по ОКУД |

0710001 |

|||||||||||||

|

Дата (год, месяц, число) |

||||||||||||||

|

Организация |

Турагентство «Самара-Турист» |

по ОКПО |

45632014 |

|||||||||||

|

Идентификационный номер налогоплательщика ИНН |

6341003668 |

|||||||||||||

|

Вид деятельности |

туризм |

по ОКВЭД |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной ответственностью |

|||||||||||||

|

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ |

384/385 |

|||||||||||||

|

Местонахождение (адрес) |

Г.Самара |

|||||||||||||

|

Дата утверждения |

||||||||||||||

|

Дата отправки (принятия) |

||||||||||||||

|

Актив |

Код по- |

На начало отчетного года |

На конец отчет- |

|

|

1 |

2 |

3 |

4 |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

110 |

|||

|

Основные средства |

120 |

10 624 700 |

13 105 904 |

|

|

Незавершенное строительство |

130 |

|||

|

Доходные вложения в материальные ценности |

135 |

|||

|

Долгосрочные финансовые вложения |

140 |

|||

|

Отложенные налоговые активы |

145 |

|||

|

Прочие внеоборотные активы |

150 |

|||

|

Итого по разделу I |

190 |

10 624 700 |

10 716 400 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

2 488 337 |

2 637 788 |

|

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 |

|||

|

животные на выращивании и откорме |

212 |

|||

|

затраты в незавершенном производстве |

213 |

|||

|

готовая продукция и товары для перепродажи |

214 |

|||

|

товары отгруженные |

215 |

|||

|

расходы будущих периодов |

216 |

|||

|

прочие запасы и затраты |

217 |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

170 800 |

832298 |

|

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после |

230 |

100 000 |

100 000 |

|

|

в том числе покупатели и заказчики |

231 |

|||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной |

240 |

865000 |

743000 |

|

|

в том числе покупатели и заказчики |

241 |

|||

|

Краткосрочные финансовые вложения |

250 |

10 000 |

10 000 |

|

|

Денежные средства |

260 |

3 004 219 |

10 006 978 |

|

|

Прочие оборотные активы |

270 |

170 |

660 |

|

|

Итого по разделу II |

290 |

6 638 526 |

14 330 724 |

|

|

БАЛАНС |

300 |

17 263 226 |

27 436 628 |

|

|

Пассив |

Код по- |

На начало |

На конец отчет- |

|

|

1 |

2 |

3 |

4 |

|

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 |

16324 |

16324 |

|

|

Собственные акции, выкупленные у акционеров |

411 |

() |

||

|

Добавочный капитал |

420 |

15259743 |

15259743 |

|

|

Резервный капитал |

430 |

4000 |

4081 |

|

|

в том числе: резервы, образованные в соответствии |

431 |

|||

|

резервы, образованные в соответствии |

432 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

1 024 926 |

||

|

Итого по разделу III |

490 |

13 355 060 |

15 280 067 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

2000000 |

2000000 |

|

|

Отложенные налоговые обязательства |

515 |

|||

|

Прочие долгосрочные обязательства |

520 |

300000 |

||

|

Итого по разделу IV |

590 |

2000 000 |

2300000 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

500 000 |

500000 |

|

|

Кредиторская задолженность |

620 |

500 000 |

1300000 |

|

|

в том числе: поставщики и подрядчики |

621 |

500 000 |

1300000 |

|

|

задолженность перед персоналом организации |

622 |

200000 |

||

|

задолженность перед государственными внебюджетными фондами |

623 |

100000 |

||

|

задолженность по налогам и сборам |

624 |

|||

|

прочие кредиторы |

625 |

100000 |

||

|

Задолженность перед участниками (учредителями) |

630 |

100000 |

100000 |

|

|

Доходы будущих периодов |

640 |

200000 |

500000 |

|

|

Резервы предстоящих расходов |

650 |

100000 |

7500000 |

|

|

Прочие краткосрочные обязательства |

660 |

108166 |

56 561 |

|

|

Итого по разделу V |

690 |

1908166 |

9478 814 |

|

|

БАЛАНС |

700 |

17 263 226 |

27 436 628 |

|

|

СПРАВКА о наличии ценностей, |

||||

|

Арендованные основные средства |

910 |

|||

|

в том числе по лизингу |

911 |

|||

|

Товарно-материальные ценности, принятые на ответственное хранение |

920 |

|||

|

Товары, принятые на комиссию |

930 |

|||

|

Списанная в убыток задолженность неплатежеспособность дебиторов |

940 |

|||

|

Обеспечения обязательств и платежей полученные |

950 |

|||

|

Обеспечения обязательств и платежей выданные |

960 |

|||

|

Износ жилищного фонда |

970 |

|||

|

Износ объектов внешнего благоустройства и других аналогичных объектов |

980 |

|||

|

Нематериальные активы, полученные в пользование |

990 |

|||

|

Руководитель |

Афанасьева Н.А. |

Главный |

Симонова Л.И. |

||||

|

(подпись) |

(расшифровка подписи) |

бухгалтер |

(подпись) |

(расшифровка подписи) |

|

« |

31 |

» |

декабря |

20 |

16 |

г |

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств

- Оказание финансовой помощи группой всемирного банка

- Органы государственного управления

- Контроль за профессиональной деятельностью нотариуса

- Нотариальные действия(Понятие нотариального действия и условия его действительности)

- Оптовая торговля в системе хозяйственных связей рыночной экономики, на пример реально существующей организации

- Менеджмент человеческих ресурсов (Типы кадровой политики)

- Проектирование организации (расширено)

- Управление поведением в конфликтных ситуациях (ООО «ДИНГО»)

- Государственные социальные внебюджетные фонды

- ДЕНЕЖНЫЕ РЕФОРМЫ В РОССИИ

- Основы структурного подхода к проектированию ИС