Определение рыночной стоимости объектов интеллектуальной собственности: Программы для ЭВМ: Автоматизированная система обработки денежных переводов (АСОДП), Номер регистрации (свидетельства):2018615000, дата регистрации: 23.04.2018

Содержание:

Сведения об Отчете

- Основные факты и выводы

Таблица 2

|

Основание для проведения оценки |

Договор № 01 от 07 июня 2018г г., между Заказчиком – Ивановым Иваном Ивановичем и Исполнителем – ООО «Оценка». |

|

Дата составления Отчета |

25.06.2018 г. |

|

Порядковый номер Отчета |

В системе нумерации Исполнителя настоящий Отчет имеет номер 01 |

|

Дата определения стоимости объекта оценки |

07.06.2018 г. |

|

Ограничения и пределы применения полученной итоговой стоимости. |

Результаты оценки могут быть использованы для внесения по инициативе Заказчика оцениваемого объекта в качестве вклада в уставный капитал. Отчет об оценке не может быть использован по какому-либо иному назначению, кроме назначения, оговоренного заданием на оценку. |

|

Общая информация, идентифицирующая объект оценки[1] |

|

|

Объект оценки |

программа для ЭВМ: Автоматизированная система обработки денежных переводов (АСОДП), Номер регистрации (свидетельства):2018615000, дата регистрации: 23.04.2018 |

|

Права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки |

Собственность |

|

Имущественные права |

Собственность |

|

Вид определяемой стоимости |

Рыночная |

|

Наличие обременений (ограничений) прав |

При оценке не учитываются виды прав и ограничения (обременения) на объект оценки |

Результаты оценки, полученные при применении различных подходов к оценке.

Таблица 3

|

Объект оценки |

Рыночная стоимость, полученная в рамках затратного подхода, руб., с учетом НДС |

Рыночная стоимость, полученная в рамках сравнительного подхода, руб. с учетом НДС |

Рыночная стоимость, полученная в рамках доходного подхода, руб. с учетом НДС |

|---|---|---|---|

|

программа для ЭВМ: Автоматизированная система обработки денежных переводов (АСОДП), Номер регистрации (свидетельства):2018615000, дата регистрации: 23.04.2018 |

Не применялся |

Не применялся |

20 288 000 |

- Итоговая величина рыночной стоимости Объекта оценки

Таблица 4

|

Наименование объекта оценки |

Итоговая рыночная стоимость (округленно), руб. |

|---|---|

|

программа для ЭВМ: Автоматизированная система обработки денежных переводов (АСОДП), Номер регистрации (свидетельства):2018615000, дата регистрации: 23.04.2018 |

20 288 000 |

Таблица 4

|

Объект оценки |

Исключительное право на программу для ЭВМ: Автоматизированная система обработки денежных переводов (АСОДП), Номер регистрации (свидетельства):2018615000, дата регистрации: 23.04.2018. |

|

Имущественные права на объект оценки |

Исключительное право |

|

Оцениваемые права |

Исключительное право на программу для ЭВМ: Автоматизированная система обработки денежных переводов (АСОДП), Номер регистрации (свидетельства):2018615000, дата регистрации: 23.04.2018 |

|

Дата оценки |

07.06.2018 г. |

|

Срок проведения оценки |

с 15 июня 2018 г. по 25 июня 2018 г. |

|

Вид определяемой стоимости |

Рыночная стоимость |

|

Предполагаемое использование результатов оценки и связанные с этим ограничения |

Целью настоящей работы является определение рыночной стоимости исключительного права на объект оценки для оплаты доли в уставном капитале |

|

Основание проведения оценки |

ДОГОВОР № 01 от 07 июня 2018г. |

1. Сведения о Заказчике и об Оценщике

1.1 Сведения об Оценщике и исполнителе, участвующих в выполнении работ

Таблица 5

|

Сведения об оценочной организации: |

ООО «Оценка» |

|

Юридический адрес: 125311, г. Москва, ул. Асеева, д. 1, офис 1 |

|

|

Почтовый адрес: 125311, г. Москва, ул. Асеева, д. 1, офис 1 |

|

|

Банковские реквизиты: р/счет 407028111111101879 в АО «АЛЬФА-БАНК» г. Москва; ИНН/КПП 771111170/711111, БИК 041111593, |

|

|

Кор/счет 30101810200001110593, ОГРН 1147746811126 от 06.08.2014г. Полис № 112/1261110995 страхования гражданской ответственности организации, заключающей договоры на проведение оценки. Срок действия договора страхования: с 00 часов 00 минут 08.09.2017 г. по 24 часа 00 минут 07.09.2018 года. Страховая сумма: 35 000 000 (тридцать пять миллионов) рублей |

|

|

Сведений о независимости юридического лица, с которым оценщик заключил трудовой договор, и оценщика в соответствии с требованиями статьи 16 настоящего Федерального закона (см. ст. 11 ФЗ-135) |

Настоящим, ООО «Оценка», подтверждает полное соблюдение принципов независимости, установленных ст. 16 Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации». |

|

ООО «Оценка» подтверждает, что не имеет имущественного интереса в объекте оценки и (или) не является аффилированным лицом заказчика. |

|

|

Размер денежного вознаграждения за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки, указанной в настоящем отчете об оценке |

|

|

Оценщик |

Дорогой Егор Александрович, Оценщик, тел. 8985-084-85-91 адрес электронной почты: ocenka@bk.ru Трудовой договор № 4 от 01.02.2018 г. |

|

Членство в саморегулируемой организации оценщиков |

Саморегулируемая организация "Региональная ассоциация оценщиков» (СРО РАО), включен в реестр 19.03.2018 года за регистрационным № 00987 |

|

Квалификационный аттестат в области оценочной деятельности по направлению «Оценка бизнеса» |

№111111-3 от 18.01.2018г. |

|

Реквизиты документов, подтверждающих получение профессиональных знаний в области оценочной деятельности |

Диплом о профессиональной переподготовке ПП-I № 231114 по программе «Оценка стоимости предприятия (бизнеса)», выдан Институтом профессиональной оценки 29 декабря 2008 г. |

|

Сведения о страховании гражданской ответственности оценщика |

Гражданская ответственность Оценщика застрахована в ООО «Группа Ренессанс Страхование», полис обязательного страхования ответственности оценщика ООО «Группа Ренессанс Страхование» 001-PIL 390111/2018 с 25.03.2018г. по 24.03.2020г. |

|

Стаж работы в оценочной деятельности |

с 2009 года |

Таблица 6

|

Заказчик Объекта оценки: |

Иванов Иван Иванович |

|

Паспорт |

11 01 № 170734 выдан 11.06.2001г. ОВД Фрунзенского района города Иваново Места жительства (регистрации): Ивановская обл., г. Иваново, ул. Строительная д.1, кв.1 |

Отсутствии привлеченных специалистов.

Договор № 01 от 07 июня 2018г. на оказание услуг по оценке между Ивановым И.И. и ООО «Оценка»

- План процесса оценки

Таблица 7

|

1. Заключение с Заказчиком договора об оценке |

Проведено |

|

2. Получение от Заказчика необходимых документов для проведения оценки |

Проведено |

|

3. Осмотр объекта оценки, установление качественных характеристик Объекта, изучение его фактического технического состояния, сбор прочей информации об объекте оценки |

Проведено |

|

4. Составление таблицы по анализу предоставленной Заказчиком информации, необходимой для проведения оценки, о характеристиках недвижимого имущества, права на которое оцениваются |

Проведено |

|

5. Анализ отраслевых и локальных рынков, к которому относится объект оценки |

Проведено |

|

6. Осуществление расчетов |

Проведено |

|

7. Согласование полученных результатов, вывод итоговой величины стоимости объекта оценки |

Проведено |

|

8. Составление Отчета об оценке |

Проведено |

Настоящий Отчет выполнен в соответствии с документами, регламентирующими практику профессиональной оценки.

- Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», обязательного к применению при осуществлении оценочной деятельности, утвержденного приказом Минэкономразвития России от 20.05.2015 г. № 297;

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)», обязательного к применению при осуществлении оценочной деятельности, утвержденного приказом Минэкономразвития России от 20.05.2015 г. № 298;

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)», обязательного к применению при осуществлении оценочной деятельности, утвержденного приказом Минэкономразвития России от 20.05.2015 г. № 299;

- Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)», обязательного к применению при осуществлении оценочной деятельности, утвержденного приказом Минэкономразвития России от 22.06.2015 г. № 385;

- Межрегиональная саморегулируемая некоммерческая организация – Некоммерческое партнерство «Общество профессиональных экспертов и оценщиков».

- Стандартами и правилами оценочной деятельности СРО РАО №№ 001-010 (Утверждены Решением Совета Ассоциации, протокол от 06.10.2015) в части, не противоречащей Федеральным стандартам оценки, Протокол от 24.10.2006 №7) в части, не противоречащей Федеральным стандартам оценки.

Использование перечисленных стандартов вызвано обязательностью их применения при осуществлении оценочной деятельности на территории Российской Федерации, что установлено законом «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998 г. (посл. ред.)

В системе нумерации Оценщика настоящий Отчет имеет номер 01. Датой составления Отчета является 25.06.2018 г.

Отчет составлен в форме, соответствующей требованиям Федерального Закона «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29.07.1998 г. (посл.ред.), Федеральных стандартов оценки (ФСО № 1, № 2, № 3, №11), утвержденных приказами № 297 от 20.05.2015 г., № 298 от 20.05.2015 г., № 299 от 20.05.2015 г., № 385 от 22.06.2015 г. соответственно.

В настоящем Отчете применены следующие термины с соответствующими определениями:

Оценщик (субъект оценочной деятельности) – физическое лицо, являющееся членом одной из саморегулируемых организаций оценщиков и застраховавшее свою ответственность в соответствии с требованиями Закона «Об оценочной деятельности в Российской Федерации».

Отчет об оценке – документ, составленный в соответствии с законодательством Российской Федерации об оценочной деятельности, федеральным стандартом оценки №3, стандартами и правилами оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является оценщик, подготовивший отчет, предназначенный для заказчика оценки и иных заинтересованных лиц (пользователей отчета об оценке), содержащий подтвержденное на основе собранной информации и расчетов профессиональное суждение оценщика относительно стоимости объекта оценки.

Заказчик – юридическое или физическое лицо, которое заключило договор об оценке с Оценщиком или юридическим лицом, которое соответствует условиям, установленным статьей 15.1 Закона «Об оценочной деятельности в РФ».

Оценочная организация – юридическое лицо, соответствующее условиям, установленным статьей 15.1 Закона «Об оценочной деятельности в РФ», и с которым оценщик заключил трудовой договор.

Обременение – ограничение права собственности и других вещных прав на объект правами других лиц (например, залог, аренда, сервитут, арест имущества, доверительное управление и др.). В оценке обременение, как правило, исследуется с точки зрения того, как может повлиять наличие обременения на экономические интересы существующего владельца имущества и ожидания предполагаемого инвестора (покупателя).

Цель оценки – определение стоимости объекта оценки, вид которой определяется в задании на оценку.

Задача (назначение) оценки – предполагаемое использование результатов оценки и связанные с этим ограничения. Например, совершение сделки купли-продажи, передача имущества в залог, сдача имущества в аренду, проведение торгов, отражение имущества в бухгалтерской отчетности и т.п.

Дата оценки (дата проведения оценки, дата определения стоимости) – является дата, по состоянию на которую определяется стоимость объекта оценки.

Подход затратный – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с зачетом износа и устареваний.

Затраты на замещение объекта оценки – сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

Подход сравнительный – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах.

Объект-аналог объекта для целей оценки – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Подход доходный – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Результат оценки – итоговая величина стоимости объекта оценки.

Ставка дисконтирования – процентная ставка, отражающая доходность вложений в сопоставимые с объектом оценки по уровню риска объекты инвестирования, используемая для приведения будущих потоков доходов к дате оценки.

Ставка (коэффициент) капитализации – процентная ставка, используемая для пересчета годового дохода, получаемого от объекта недвижимости, в его рыночную стоимость. Рассчитывается как отношение чистого операционного дохода от объекта недвижимости к цене продажи объекта.

Безрисковая ставка – минимальная процентная ставка дохода, которую инвестор может получить на свой капитал, при его вложении в наиболее ликвидные активы, характеризующиеся отсутствием риска невозвращения вложенных средств.

Срок экспозиции объекта оценки – период времени, начиная с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

Метод оценки – последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Недвижимость (недвижимое имущество) – земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимому имуществу относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимому имуществу может быть отнесено и иное имущество.

Земельный участок – часть земной поверхности с установленными границами, которая характеризуется определенным месторасположением, хозяйственным использованием, правовым режимом и другими существенными признаками, определенными по отношению к нему правами.

Улучшения земельного участка (улучшения) – здания, сооружения, передаточные устройства, объекты инженерной инфраструктуры, расположенные в пределах земельного участка, а также результаты работ и иных воздействий (изменение рельефа, внесение удобрений и т.п.), изменяющих качественные характеристики земельного участка.

Рыночная стоимость объекта оценки – наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

1.2 Анализ достаточности и достоверности данных

Речь идет о достаточности, прежде всего, сведений об Объекте оценки, его характеристиках, влияющих на его стоимость с точки зрения типичных субъектов рынка. Что касается данных о рынке, то Оценщики исходили из необходимости сбора возможно более полной информации о рынке, существенной для оценки объекта применяемыми подходами.

Анализ достаточности информации.

Анализ достаточности в рамках настоящей оценки проводился путем исследования предоставленной Заказчиком информации (в виде копий документов), необходимой для оценки.

При проведении проверки достаточности используемой в Отчете информации проверялось соблюдение условия, что использование дополнительной информации не ведет к существенному изменению характеристик, использованных при оценке рыночной стоимости Объекта оценки и определении итоговой величины рыночной стоимости Объекта оценки, установленной в Отчете об оценке.

Перечень предоставленной Заказчиком информации приведен в Разделе 2.1 настоящего Отчета.

Анализ достоверности информации.

При проведении проверки достоверности информации, используемой в Отчете об оценке, проверялось соблюдение условия о том, что данная информация соответствует действительности и позволяет пользователю Отчета об оценке делать правильные выводы о характеристиках, исследовавшихся Оценщиком при определении рыночной стоимости, и принимать базирующиеся на этих выводах обоснованные решения в отношении рыночной стоимости Объекта оценки.

Анализ достоверности информации проводился путем сопоставления данных, полученных от Заказчика в различных документах на недвижимое имущество. Сопоставление производилось по таким элементам сравнения, как наименование, инвентарный номер, площадь и т. д.

Проведенный анализ показал, что количественный состав и описание имущества для оценки, указанные в предоставленных документах, совпадают с визуальным осмотром, проведенным Оценщиком.

Исходные данные об Объекте оценки для всех двух подходов получены из представленной Заказчиком документации, перечень которой приведен в Разделе 2.1 настоящего Отчета, а копии представленной документации, приведены в Приложении к Отчету об оценке.

Выводы представлены ниже.

На основании анализа предоставленных документов Оценщик сделал вывод, что количество источников информации достаточно для проведения оценки.

Использованная Оценщиком информация позволяет делать правильные выводы о характеристиках Объекта оценки. Использование дополнительной информации не может привести к существенному изменению характеристик, использованных при оценке рыночной стоимости Объекта оценки и определении итоговой величины рыночной стоимости Объекта оценки, установленной в Отчете об оценке.

Состав работ по оценке, детальность и глубина выполняемых анализов и исследований, содержание Отчета удовлетворяют требованиям необходимости и достаточности для доказательства результата оценки:

- состав услуг по оценке не содержит работ, выполнение которых не повысит доказательности результата оценки и не повлияет на значение итогового результата в пределах неизбежной погрешности;

- глубина анализов и исследований ограничивается существенностью их влияния на значение результата оценки, его погрешность и степень обоснованности;

- Отчет не содержит сведений, которые не используются в анализах, выводах и расчетах.

Оценщик считает собранную об Объекте оценки информацию достаточной и достоверной.

1.3 Допущения, использованные в Отчете

Нижеследующие допущения и ограничительные условия являются неотъемлемой частью данного отчета и подразумевают полное и однозначное понимание сторонами трактовки и договоренностей по соглашению о проведении оценки, а также факт того, что все положения, результаты переговоров и заявления, не содержащиеся в тексте отчета, но относящиеся к нему, теряют силу. Настоящие условия не могут быть изменены иным образом, кроме как по письменному соглашению сторон. Стороны должны соблюдать условия и в том случае, если права собственности на объект оценки переходят другому лицу, т.е. распространяются на правопреемника Заказчика.

Допущения

1. Предполагается, что все существующие законы и нормативные правовые акты собственником объекта оценки соблюдены и будут соблюдаться в дальнейшем, если не указано иное.

2. Оценка рыночной стоимости осуществляется в отношении объекта оценки, который не является предметом залога, не состоит в споре, под запретом (арестом) и иным образом не обременен правами третьих лиц, если в отчете не указано иное.

3. Предполагается, что собственники объекта оценки рационально и компетентно управляют принадлежащим им имуществом. Предполагается ответственное отношение собственника и должное управление в отношении имущества или имущественных прав.

4. Предполагается, что все необходимые лицензии, права, договоры и другие документированные решения законодательных и исполнительных властей местного или общенационального уровня существуют или могут быть получены или обновлены для исполнения любых предполагаемых функций объекта оценки, для которых производились расчеты.

5. Сведения, полученные оценщиком и содержащиеся в отчете, считаются достоверными, пока не доказано иное.

6. Предполагается, что документация, предоставленная Заказчиком, достоверна.

7. Предполагается, что информация, предоставленная сторонними специалистами, представляется надежной. Тем не менее, мы не предоставляем гарантии, или иных форм подтверждения ее полной достоверности.

8. Исполнитель/оценщик утверждает, что проведенная работа соответствует требованиям Закона об оценочной деятельности в Российской Федерации № 135-ФЗ, Федеральным стандартам оценки (ФСО №№ 1, 2, 3), утверждённым Приказами Министерства экономического развития и торговли РФ (Минэкономразвития России), №№ 254, 255, 256 от 20.07.2007.

9. Исполнитель утверждает, что привлеченный для выполнения работы персонал соответствует существующим требованиям.

Ограничительные условия

1. Заказчик принимает условие не упоминать настоящий отчет, полностью или частично, в каком-либо документе, передаваемом третьим лицам без письменного на то согласия Исполнителя, за исключением предоставления отчета в уполномоченные государственные структуры в соответствии с целью оценки. Согласно установленным профессиональным стандартам, Исполнитель/оценщик сохраняет конфиденциальность в отношении информации, полученной от Заказчика.

2. Настоящий отчет может рассматриваться только, как единое целое и достоверен в полном объеме лишь в указанных в данном тексте целях. Понимается, что проведенный в ходе оценки анализ и данные в нем заключения не содержат полностью или частично предвзятые мнения.

3. Исполнитель/оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на результат оценки. Исполнитель/оценщик не несут ответственности ни за наличие таких скрытых фактов, ни за необходимость выявления таковых.

4. Исполнитель/оценщик не несет ответственности за оценку скрытых дефектов технического состояния объектов, которые требуют проведения специальных исследований. В ходе оценки не учитывались возможные дефекты, которые могут привести к выходу из строя оцениваемого имущества, а также стоимости их устранения.

5. Технико-экономические характеристики объекта оценки, используемые при написании отчета, берутся или рассчитываются на основании технической документации без проведения аудиторской проверки ее достоверности, инвентаризации имущества, а также технической экспертизы.

6. Исполнитель/оценщик не принимает на себя ответственность за достоверность сведений из финансовых и иных документов, предоставленных Заказчиком. Ответственность за достоверность информации, относящейся к исследованным объектам, несет Заказчик. Исполнитель/оценщик исходит из того, что предоставленная Заказчиком информация являлась точной и достоверной и не проводит ее проверки.

7. В своих действиях оценщик поступал как независимый исполнитель. Размер вознаграждения ни в какой степени не связан с выводами о стоимости оцениваемого объекта.

8. От Исполнителя/оценщика не требуется проведение дополнительных работ или дачи показаний и присутствия в суде в связи с имущественными правами, связанными с объектом оценки, если не будут заключены дополнительные соглашения.

9. Исполнитель/оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждение юридических аспектов права собственности. Права собственности на рассматриваемые имущество, а также имущественные права предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально. Права собственности на объект оценки, считается свободным от каких-либо претензий или ограничений, кроме тех, которые оговорены в отчете. Предполагается, что существует полное соответствие правового положения собственности требованиям нормативных документов государственного и местного уровня, или такого рода несоответствия указаны, определены и рассмотрены в отчете.

10. От Исполнителя не требуется появляться в суде или свидетельствовать иным способом по поводу произведенной оценки, иначе как по официальному вызову суда.

11. Отчет содержит профессиональное мнение оценщика относительно наиболее вероятной цены отчуждения объекта оценки на дату оценки и не является гарантией того, что объект оценки будет отчужден именно по этой цене.

12. Неопределенность, связанная с развитием экономической ситуации в России в целом и рынка объекта оценки в частности, не позволяет сделать однозначный прогноз изменения цен, конкуренции на рынке и основных тенденций его развития. Приведенный в отчете анализ, а также сделанные на его основе расчеты и заключения основаны на информации, доступной оценщику на дату оценки.

13. Мнение оценщика относительно рыночной стоимости объекта оценки действительно на дату оценки. Оценщик не принимает на себя никакой ответственности за изменение политических, административных, экономических, юридических, управленческих и иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную ситуацию, а, следовательно, на рыночную стоимость объекта оценки.

14. Сделанный анализ, высказанные мнения и полученные выводы и оценки действительны исключительно в пределах оговоренных допущений и ограничительных условий.

15. В соответствии с Федеральным стандартом оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утвержденным приказом Минэкономразвития России от 20 июля 2007 года № 256, итоговая величина стоимости объекта оценки, указанная в отчете, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

1.4. Другие факторы и характеристики, относящиеся к объекту оценки, существенно влияющие на его стоимость

Отсутствуют.

Имущественные права: собственность. Собственник – Иванов Иван Иванович.

В рамках настоящего Отчета под обременением понимается ограничение права собственности и других вещных прав на объект правами других лиц (например, залог, аренда, сервитут и др.). Различают обременения в силу закона и обременения в силу договора.

При подготовке Отчета об оценке обременение прав на оцениваемое имущество исследуется с точки зрения того, как может повлиять наличие обременения на экономические интересы существующего владельца имущества и ожидания предполагаемого инвестора.

В соответствии с предполагаемым использованием оценка проводится без учета каких-либо обременений.

- Описание объекта оценки с приведением ссылок на документы, устанавливающие количественные и качественные характеристики объекта оценки

- Перечень документов на объект оценки

Таблица 8

|

№ п/п |

Наименование документа |

|

1 |

Выписка из Реестра программ для ЭВМ на программу для ЭВМ: Автоматизированная система обработки денежных переводов (АСОДП), Номер регистрации (свидетельства):2018615000, дата регистрации: 23.04.2018 |

|

2 |

паспорт Иванова Ивана Ивановича |

|

3 |

Бизнес-план Использования программного обеспечение Автоматизированная система обработки денежных переводов (АСОДП) на период 2018-2020 гг. |

Источник: данные, предоставленные Заказчиком

В соответствии с федеральными стандартами оценки при определении наиболее эффективного использования объекта оценки определяется использование объекта оценки, при котором его стоимость будет наибольшей.

Понятие наиболее эффективного использования, применяемое в настоящем отчете, определяется как вероятное и разрешенное законом использование изобретения с непременным условием физической возможности, законодательного обеспечения и финансовой оправданности такого рода действий. Решение задачи наиболее эффективного использования заключается в том, чтобы определить такой вариант использования объекта, который обеспечит ему наибольшую остаточную стоимость.

Также ННЭИ предполагает, наряду с выгодами для собственника, особую общественную пользу. Подразумевается, что определение наиболее эффективного использования является результатом суждений на основе аналитических навыков и тем самым выражает лишь мнение, а небезусловный факт. В практике оценки нематериальных активов положение о наилучшем и оптимальном использовании представляет собой предпосылку для дальнейшего определения стоимости объектов.

Для определения наиболее эффективного использования Оценщик провел анализ объекта в соответствии с четырьмя ниже перечисленными критериями:

1) физическая осуществимость - физическая возможность использования объекта.

2) допустимость с точки зрения законодательства – характер предполагаемого использования не противоречит законодательству, ограничивающему действия собственника объекта;

3) финансовая обоснованность – порядок использования объекта должен обеспечить доход собственнику объекта с точки зрения окупаемости;

4) максимальная продуктивность – кроме получения чистого дохода как такового, ННЭИ подразумевает либо максимизацию чистого дохода собственника, либо достижение максимальной стоимости самого объекта.

Оценщиком проведен анализ следующих допустимых законодательством вариантов использования исключительных прав.

Вариант 1: Использование изобретения Правообладателем путем предоставления неисключительных прав.

Вариант 2: Распоряжение исключительным правом путем отчуждения исключительного права.

Ниже проведен анализ каждого варианта по вышеуказанным критериям.

Критерий физической возможности

В соответствии с описанием программы для ЭВМ к свидетельству № 2018615000 оцениваемое программа может быть использована для обеспечения функционирования системы международных денежных переводов (СДП) и применима в операционных и клиринговых центрах СДП, в финансовых и платёжных организациях, предоставляющих услуги по денежным переводам. Программа обеспечивает автоматизацию процессов: бизнес-уровня: формирование клиринговых файлов для расчётов оператора и участников СДП, обеспечение участников СДП информацией о поступивших в их адрес переводах и платежах; прикладного уровня: оформление, контроль и обработка денежных переводов, доставка переводов до получателей; транспортного уровня: организация информационных потоков между операционным центром и участниками СДП.

Промышленная применимость программы является одним из критериев его патентоспособности. Соответствие этому критерию подтверждается, в частности, приведенными в рамках анализа рынка трансграничных денежных.

Таким образом, программа промышленно применима и, следовательно, физически может быть использовано как в деятельности Правообладателя, так и в деятельности предприятий, заинтересованных в обеспечения функционирования системы международных денежных переводов, на условиях лицензионного соглашения с Правообладателем.

Критерий допустимости с точки зрения законодательства

В рамках настоящего отчета производится оценка принадлежащего Правообладателю исключительного права на программу для ЭВМ. В соответствии со статьей 1229 Части 4 ГК РФ Правообладатель вправе использовать права на программу для ЭВМ по своему усмотрению любым непротиворечащим закону способом.

Таким образом, Правообладатель имеет право использовать программу Автоматизированная система обработки денежных переводов (АСОДП) в собственной деятельности (путем учреждения юридического лица и внесения исключительного права на программу в качестве взноса в УК).

Кроме того, Правообладатель может распоряжаться исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации (статья 1233 ГК РФ). Правообладатель может распорядиться исключительным правом на изобретения следующим образом:

1. Передать исключительное право на изобретение на основе договора об отчуждении исключительного права.

2. Предоставить право использования изобретения по лицензионному договору.

Таким образом, с точки зрения законодательства оба возможных варианта использования оцениваемого изобретения осуществимы.

Критерий финансовой обоснованности

Для оценки соответствия объекта данному критерию необходимо проанализировать каждый из рассмотренных выше вариантов использования изобретения.

Вариант 1. Согласно данным сайта www.fedpay.ru Правообладателем создана организация АО «ФедПэй», которая зарегистрирован Банком России в качестве Оператора платёжной системы FedPay

30 марта 2018 года Банк России зарегистрировал АО «ФедПэй» в качестве оператора платёжной системы (ПС) FedPay (регистрационный номер оператора 0049 в реестре операторов платёжных систем).

Цель организации ПС FedPay – предоставление банкам и компаниям, участникам и партнёрам ПС, а также клиентам (физическим и юридическим лицам) программных интерфейсов для доступа к высокотехнологическим сервисам денежных переводов.

АО «ФедПэй» будет оказывать участникам ПС FedPay информационно-технологические услуги по организации единого информационного пространства субъектов ПС для их взаимодействия в целях оказания платёжных услуг по переводу денежных средств.

АО «ФедПэй» является Оператором, Операционным центром и Клиринговым центром ПС FedPay.

Основной задачей Оператора ПС FedPay является создание системы взаимодействия субъектов ПС и обеспечение организационной и технологической целостности ПС.

В качестве Операционного центра ПС FedPay АО «ФедПэй» создаёт систему электронного документооборота для приёма, обработки и контроля электронных платёжных документов с распоряжениями на отправку, выплату или возврат переводов.

Выполняя функции Клирингового центра ПС FedPay АО «ФедПэй» обеспечивает ведение текущих клиринговых позиций участников ПС и формирование клиринговых файлов с нетто-позициями участников для расчётных центров ПС.

В бизнес-плане, предоставленном заказчиком, приведен расчет финансовой эффективности проекта, подтверждающий его окупаемость и рентабельность.

Также, на высокую потенциальную востребованность услуг, оказываемых с помощью АСОДП, указывает текущая ситуация на рынке, см. раздел 7.

Для запуска опытно-промышленной установки практически не требуются инвестиции.

Таким образом, Оценщик считает Вариант 1 финансово обоснованным.

Вариант 2. В представленном Оценщику бизнес-плане отсутствуют данные о потенциальной готовности предприятий приобрести исключительные права АСОДП для предоставления программы пользователям по лицензионным договорам.

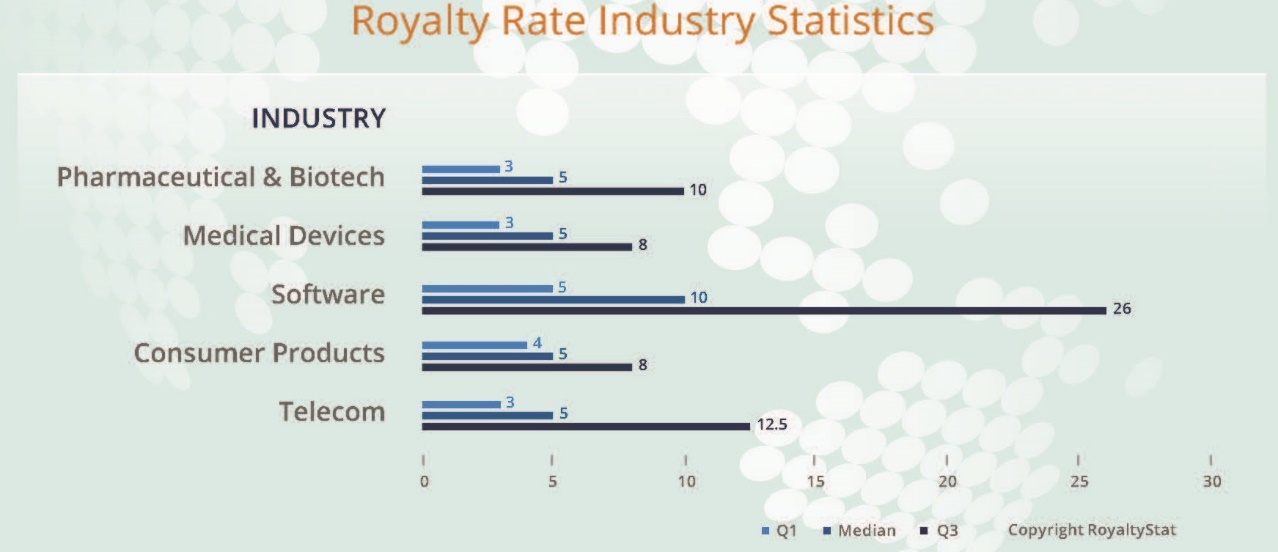

Кроме того, в соответствии общепринятым правилом «25 проценотов», прибыль правообладателя от предоставления прав на программу сократится с 25% от прибыли лицензиата до 6,25%, то есть в 4 раза.

С учетом выше изложенного, а также интервью, проведенных с разработчиком программы, оценщик пришел к выводу, что вариант использования оцениваемой программы путем предоставления исключительного права иным предприятиям представляется маловероятным.

Критерий максимальной продуктивности

Основываясь на представленных в бизнес-плане данных, можно полагать, что использование изобретения в собственной деятельности обеспечит рентабельность бизнеса и прибыль инвесторам.

Анализ второго варианта использования изобретения (на основе предоставления лицензий) Оценщиком не проводится с учетом обоснованной в предыдущем разделе финансовой нецелесообразностью этого варианта.

Таким образом, с точки зрения максимальной продуктивности с учетом финансовой целесообразности в качестве более предпочтительного оценщиком выбран вариант использования изобретения в собственном производстве.

Выводы

1. Анализ предоставленных Заказчиком данных показал, что использование прогаммыя возможно в двух вариантах: 1) использование в собственной деятельности Правообладателя, 2) предоставление исключительного права предприятиям на основе лицензионных соглашений.

2. Предоставленные Оценщику данные свидетельствуют о технической и финансовой осуществимости, а также экономической эффективности собственного использования программы.

3. Использование исключительного права на оцениваемою программу путем предоставления права использования на основе лицензионных соглашений представляется маловероятным в силу недостаточной экономической эффективности.

4. Наиболее эффективным вариантом использования оцениваемого объекта Оценщик считает использование изобретения Правообладателем в собственной деятельности.

На момент оценки помещение используется как торговое.

Максимальная эффективность. Ввиду однозначно определенного на предыдущих этапах анализа варианта использования объекта оценки, наиболее эффективным вариантом использования объекта оценки является его использование по текущему назначению, то есть как торговый объект.

2. Анализ рынка объекта оценки, а также анализ других внешних факторов, не относящихся непосредственно к объекту оценки, но влияющих на его стоимость

2.1 Анализ социально-экономического развития Российской Федерации за январь, февраль 2018 года[2]

По оценке Минэкономразвития России, в феврале ВВП увеличился на 1,5 % г/г (уточненная оценка за январь – 1,9% г/г). Вклад промышленных видов деятельности в рост ВВП снизился до 0,4 п.п. в феврале с 0,6 п.п. в январе. Совокупный вклад других базовых1 видов деятельности оценивается на уровне 0,1 п.п. (0,3 п.п. в январе). Рост грузооборота транспорта ускорился до 1,8% г/г (1,1% г/г), в то время как темпы роста оптовой и розничной торговли, по оценке, снизились до 0,9% г/г (1,8% г/г). Строительство, как и месяцем ранее, продемонстрировало околонулевую динамику. По оценке Минэкономразвития России, существенный положительный вклад в рост ВВП продолжают вносить небазовые отрасли, в том числе операции с недвижимым имуществом, аренда и сектор услуг. Позитивная динамика наблюдается и в финансовой отрасли, где негативный эффект от снижения общего уровня ставок в экономике компенсируется продолжающимся устойчивым ростом объема кредитования.

Рост ВВП в феврале замедлился

Рисунок 1

Источник: Росстат, расчеты Минэкономразвития России

Увеличение выпуска наблюдается во всех укрупненных отраслях промышленности

Рисунок 2

Источник: Росстат, расчеты Минэкономразвития России

В феврале промышленность продолжила восстанавливаться после спада в конце 2017 года. Индекс промышленного производства вырос на 1,5 % г/г после 2,9 % г/г в январе (- 1,7 % г/г в 4кв17). При этом впервые с мая прошлого года рост показали все четыре укрупненных сектора промышленности: добыча, обработка, энергетика и водоснабжение.

Добыча полезных ископаемых в феврале вновь показала небольшой рост – на 0,3 % г/г после 1,1 % г/г месяцем ранее. Показатели производства нефти и газа, как и в январе, продемонстрировали разнонаправленные тенденции. На динамику нефтяной отрасли (-1,7 % г/г в феврале) по-прежнему оказывает сдерживающее влияние ответственное выполнение Россией условий сделки ОПЕК+. Производство природного газа, напротив, продолжило уверенно расти (+8,4 % г/г) на фоне роста спроса, обусловленного холодной погодой в России и Европе в конце февраля. Наряду с газовой отраслью температурный фактор оказал положительное влияние и на производство электроэнергии (+1,8 % г/г в феврале после -2,2 % г/г в январе и -4,7 % г/г в 4кв17).

После колебаний последних месяцев годовая динамика обрабатывающих отраслей в феврале нормализовалась. Темп роста выпуска обрабатывающей промышленности в феврале составил 1,9 % г/г по сравнению с 4,7 % г/г в январе и -2,2 % г/г в 4кв17. По оценке Минэкономразвития России, высокие январские темпы роста в обрабатывающей промышленности, как и спад в ней в конце 2017 года, были обусловлены временными факторами. Темп роста, рассчитанный с использованием формулы медианы, замедлился до 0,2 % г/г в феврале после 2,0 % г/г в январе и около 1 % г/г в 4кв17, что дает тревожный сигнал о ее дальнейшей динамике.

В феврале, как и в январе, положительные темпы роста продемонстрировало большинство обрабатывающих отраслей. Второй месяц подряд наблюдается рост выпуска машиностроительной продукции (4,7 % г/г и 3,7 % г/г в январе и феврале соответственно). Рост выпуска в металлургии в феврале составил 2,4 % г/г по сравнению с 7,8 % г/г в январе и -7,9 % г/г в 4кв17. Восстановление металлургического комплекса в начале текущего года связано, в первую очередь, с нормализацией динамики по виду деятельности «Производство основных драгоценных металлов и прочих цветных металлов, производство ядерного топлива», который внес основной вклад в снижение выпуска металлургии в последние месяцы 2017 года. Еще одним драйвером роста обрабатывающей промышленности в феврале стал химический комплекс, рост которого ускорился до 6,1 % г/г с 4,1 % г/г в январе. Поддержку динамике обрабатывающей промышленности также оказывало увеличение темпов роста «прочих»2 производств до 12,4 % г/г в феврале после слабоотрицательной динамики месяцем ранее.

В то же время темпы роста пищевой промышленности в феврале перешли в отрицательную область (-1,6 % г/г после роста на 2,1 % г/г в январе), что было связано, в первую очередь, с падением выпуска табачных изделий, возобновившемся после исчерпания эффекта от переноса индексации акцизов с января на июль.

Основные показатели развития экономики

(в % к соответствующему периоду предыдущего года)[3]

Таблица 9

Прогноз основных макроэкономических показателей

По результатам анализа прогнозов, представленных различными источниками, Оценщик сформировал базу основных прогнозных макроэкономических показателей, данные приведены в таблице ниже

Таблица 10

|

Показатель |

Прогнозный год |

|||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

||

|

Реальный ВВП, % прироста |

1,8 |

2,4 |

2,4 |

2,5 |

2,5 |

|

|

Индекс потребительских цен, % |

105,2 |

104,5 |

103,4 |

102,4 |

102,4 |

|

|

Индекс цен производителей, % |

103,8 |

103,8 |

101,8 |

101 |

101 |

|

|

Курс долл. США, руб. |

60,2 |

55,3 |

53,5 |

52,8 |

52,8 |

|

|

Средняя цена на нефть Urals, долл. США/барр. |

50 |

55 |

55 |

55 |

55 |

|

Источник: данные МЭРТ, данные базы Bloomberg, данные EIU, анализ Оценщика

-

- Обзор рынка инвестиций Москвы за 1 кв. 2018г.[4]

Общая макроэкономическая ситуация в 1 кв. 2018г.

За 1 квартал 2018 года инфляция в РФ составила 0,81% и, по прогнозу Минэкономразвития, весь год будет ниже целевого уровня 4%. В условиях стабилизации инфляции на низких уровнях, ЦБ России смягчил денежно-кредитную политику, в марте ключевая ставка снижена до 7,25%. Курс рубля, находившийся в 1 квартале в коридоре 57-58 руб./долл. США, ослаб под давлением новых антироссийских санкций, создавая риски ускорения инфляции. В условиях продления сделки ОПЕК+ до конца 2018 года, цена на нефть находится вблизи максимальных значений диапазона $62-70/баррель, в котором она торгуется с ноября 2017 года, оказывая поддержку рублю.

Динамика среднеквартального курса доллара и цен на нефть.

Рисунок 3.

В 1 квартале 2018 г. инфляция в Москве составила 1% (+0,2 п.п. к общероссийскому уровню, -0,4 пп. к 1 кварталу 2017 г.)

Индекс потребительских цен за 1 кв. 2018г.

Рисунок 4.

Свод основных показателей рынка

Таблица 11

|

Ключевая ставка ЦБ РФ (с 26.03.2018) |

7,25% |

|

Динамика показателя по сравнению с 4Q 2018 г. |

-0,5 п.п. |

|

Общий объем инвестиций за 1Q 2018 г., в том числе: |

524 млн. USD (29 762 млн. RUB) |

|

Динамика показателя по сравнению с 4Q 2017 г. |

-78% (-79%) |

|

Объем инвестиций в коммерческую недвижимость за 1Q 2018 г. |

429 млн. USD (24 366 млн. RUB) |

|

Динамика показателя по сравнению с 4Q 2017 г. |

-81% (-81%) |

|

Объем инвестиций в земельные участки за 1Q 2018г. |

95 млн. USD (5 396 млн. RUB) |

|

Динамика показателя по сравнению с 4Q 2017 г. |

-39% (-41%) |

|

Ставки капитализации |

|

|

В сегменте офисной недвижимости |

10,5% |

|

Динамика ставки капитализации по сравнению с 4Q 2017 г. |

0 п.п. |

|

В сегменте торговой недвижимости |

11% |

|

Динамика ставки капитализации по сравнению с 4Q 2017 г. |

0 п.п. |

|

В сегменте складской и производственной недвижимости |

12,5% |

|

Динамика ставки капитализации по сравнению с 4Q 2017 г. |

0 п.п. |

Объем промышленного производства за январь-февраль 2018 г. в Москве вырос на 17,8% по сравнению с аналогичным периодом 2017 г. (за январь-февраль 2017 г. промышленное производство в столице составило 83,5%). В феврале 2018 г. рост производства относительно февраля 2017 г. составил 26,6%.

Индекс промышленного производства за январь-февраль.

Рисунок 5.

Объем инвестиций в основной капитал крупных и средних организаций Москвы (по полному кругу хозяйствующих субъектов) в январе-декабре 2017г. составил 1 972,3 млрд

руб. (112,8% к уровню января-декабря 2016 г.) По данным Департамента экономической политики и развития города, 59% инвестиций в основной капитал Москвы в 2017 году – собственные средства организаций.

Внешнеторговый оборот Москвы по итогам 2017 г. увеличился на 27% по сравнению с 2016 г. и составил в текущих ценах 247,2 млрд. USD, в том числе экспорт – 148,6 млрд. USD, (рост на 25,5% к 2016 г.), импорт – 98,6 млрд. USD (рост на 29,1% к 2016 г.)

В 2017 г. Москва осуществляла торговлю с 223 странами мира. С долей 18,6% в товарообороте лидирует Китай.

41,7% экспорта приходится на 5 стран, в т.ч. Алжир (10%), Казахстан (9,8%), Беларусь

(8,5%), Египет (7,2%) и Китай (6,2%).

В объеме импорта с общей долей 55,7% лидируют Китай (21,8%), Германия (11,2%),

США (7,3%), Франция (6%), Италия (4,8%) и Беларусь (4,6%)[5]

Индикаторы инвестиционного рынка.

После исключительного результата 4 квартала 2017 г., рынок инвестиций Москвы замедлился. В 1 квартале 2018 г. общий объем инвестиций в недвижимое имущество Москвы составил $524 млн (29 762 млн руб.), что в 4,6 раза ниже объема за 4 квартала 2017 г. и в 1,3 раза ниже уровня 1 квартала 2017 г. Крупных сделок зафиксировано не было, 75% вложений сформировано сделками размером 1,5– 5 млрд RUB

Объем инвестиций, млн. руб.

Рисунок 6.

- В 1 квартале 2018 г. основная доля (82%) инвестиций по-прежнему приходится на коммерческую недвижимость. Объем вложений составил $429 млн (24 366 млн руб.), -81% к 4 кварталу 2017 г.

- Офисы (19%): доля сегмента, традиционно лидирующего на рынке инвестиций Москвы, снизилась с 44% за 2017 год до 19% за 1Q 2018 года.

- Торговля (31%): рынок сформирован сделками по продаже недостроенного ТРЦ

«Торжок» (124 тыс. кв.м) за 5,2 млрд RUB и ТЦ

«Карамель» (13,5 тыс. кв.м) за 1,7 млрд RUB.

- Производство (31%): ФСК «Лидер» приобрела Завод ЖБИ за 2 млрд RUB.

- Гостиницы (14%): компания Airhotel приобрела отель «Аэростар» за 2,9 млрд RUB.

Структура инвестиций в коммерческую недвижимость Москвы за 1Q 2018 г.

Рисунок 7.

- Объем инвестиций в земельные участки 1 квартале 2018 г. составил $95 млн (5 396 млн руб.), -39% в USD (-41% в RUB).

Stone Hedge купила участок 0,48 га Долгоруковской улице за 700 млн руб., ФСК «Лидер» приобрела участок 1,8 га Хорошевском р-не за 1,5 млрд руб

- Активность иностранных инвесторов на низком уровне - 2%.

- Ставки капитализации по итогам 1Q 2018 г.: офисы - 10,5%, торговля – 11%, склады – 12,5%

Динамика ставок капитализации

Рисунок 8.

Выводы.

В 1 квартале 2018 года цена на нефть под влиянием соглашения ОПЕК+ об ограничении добычи до конца 2018 года достигла более чем трехгодичного максимума. В конце квартала нефтяные котировки марки Brent находились вблизи максимальных значений диапазона

$62-70/баррель, в котором нефть торгуется с ноября 2017 года.

В соответствии с ожиданиями рынка, инфляция потребительских цен в России в марте выросла до 2,4%, оставаясь существенно ниже целевого показателя ЦБ в 4%.

Укрепившийся, благодаря стабилизации цен на нефть, рубль, в конце 1 квартала 2018 торговался на уровне 57-58 руб./долл. Однако под влиянием введения санкций США в отношении российских должностных лиц, бизнесменов и компаний, курс рубля возобновил негативную динамику в американской валюте, что ведет к риску ускорения инфляции.

1,5-1,8% - среднегодовой рост ВВП за 1 квартал 2018 года (по оценке ЦБ РФ). На 2018 год рост останется скромным и составит 1,7% (по прогнозу Мирового Банка) и 2,1% (по прогнозу Минэкономразвития).

По данным Банка России, приведенным в сообщении, посвященном опубликованию годового отчета регулятора, 2016 год стал годом стабилизации российской экономики и ее финансовой сферы, перехода от спада к восстановительному росту.

В сообщении ЦБ уточняется, что ценовая и финансовая стабильность — необходимое, но недостаточное условие для устойчивого роста экономики, важны структурные преобразования. Стабильно низкая инфляция поддержит переход российской экономики к новой модели экономического роста, основанной не только на экспорте углеводородов, но и на внутренних инвестициях, диверсификации экономики и повышении производительности труда. Именно поэтому Банк России в 2016 году продолжал политику постепенного снижения инфляции. Замедление инфляции происходило на фоне восстановления экономической активности, снижения долгосрочных процентных ставок. В 2017 году вектор денежно-кредитной политики сохранится. Банк России рассчитывает, что до конца 2017 года будет достигнута цель по инфляции 4%.

В отчетном году банковский сектор РФ восстановил прибыльность и нарастил капитал, достаточный для активизации кредитования экономики. Для развития конкуренции и повышения устойчивости кредитных организаций ЦБ в прошлом году анонсировал кардинальные изменения в регулировании — переход к трехуровневой банковской системе. Так, в результате реформы к небольшим банкам будут применяться упрощенные регуляторные требования, а приоритетом таких банков станет предоставление услуг малому бизнесу и физическим лицам.

В 2016 году Банк России инициировал изменение механизма финансового оздоровления кредитных организаций. Эти изменения позволят повысить прозрачность процедуры и снизить стоимость финансового оздоровления, будут способствовать повышению заинтересованности инвесторов в банковском бизнесе, устойчивости банковской системы в целом.

По данным Банка России (Информационно-аналитический материал «О динамике развития банковского сектора Российской Федерации») на динамику основных показателей российского банковского сектора существенное влияние оказывает валютный курс, поскольку в балансах банков находится значительный объем валютных активов и пассивов, а с исключением этого влияния в марте 2017 года отмечается рост объема кредитов экономике. Фактический рост происходит в основном благодаря позитивной динамике розничного кредитования, при этом кредитование экономики поддерживается динамикой процентных ставок. Также отмечается продолжение укрепления финансового результата банков.

В марте текущего года активы банковского сектора сократились на 0,1% до 79,2 трлн рублей, однако с устранением влияния валютной переоценки они существенно выросли — на 0,6%. Динамика показателей, рассчитанная с исключением эффекта валютной переоценки, будет далее приводиться курсивом.

Совокупный объем кредитов экономике (нефинансовым организациям и населению) за месяц уменьшился на 0,5% (плюс 0,1%) до 40,1 трлн. рублей. Такая динамика обусловлена слабым спросом на кредитование со стороны корпоративного сектора, в условиях которого банковское кредитование нефинансовых организаций сократилось на 0,9% (минус 0,1%) до 29,2 трлн. рублей. За счет роста ипотечного кредитования заметно увеличился объем кредитов физическим лицам — на 0,7% (плюс 0,8%) до 10,9 трлн. рублей.

Объем просроченной задолженности в марте увеличился по корпоративному портфелю на 5,8% в основном за счет разовых крупных непогашений, по рознице — сократился на 0,2%. Удельный вес просрочки по кредитам нефинансовым организациям вырос с 6,7% до 7,1%, по рознице — сократился с 8,2% до 8,1%.

Объем требований кредитных организаций к Банку России (по депозитам и корреспондентским счетам) за март уменьшился на 3,9% до 2,5 трлн. рублей. Также, заметно оживился рынок межбанковского кредитования в силу снижения рисков. Портфель ценных бумаг банков (11,1 трлн. рублей) за март сократился на 2%.

В пассивах кредитных организаций объем депозитов и средств организаций на счетах за месяц уменьшился в номинальном выражении на 2,4% (минус 1,3%) до 24 трлн рублей. Объем вкладов населения с исключением влияния валютной переоценки вырос на 0,2% (номинально — сократился на 0,4%) — также до величины порядка 24 трлн рублей. Фондирование банковского сектора достаточно сбалансированное: удельный вес средств организаций и вкладов физлиц был примерно равным (30,2% и 30,3% соответственно).

За месяц сократился портфель МБК, привлеченных от банков-нерезидентов. В условиях профицита ликвидности продолжал сокращаться объем заимствований кредитных организаций у Банка России, в то же время вырос объем депозитов, размещенных в кредитных организациях Федеральным казначейством. Тем не менее остается ряд банков, испытывающих временные проблемы с ликвидностью и являющихся нетто-заемщиками по операциям с ЦБ.

За март 2017 года кредитными организациями получена прибыль в размере 127 млрд рублей (за аналогичный период 2016-го — 27 млрд.).

Остаток по счетам резервов на возможные потери за март увеличился на 0,9%, или 49 млрд рублей, в том числе по причине некоторого снижения качества ссудного портфеля у отдельных банков.

В I квартале 2017 года основные показатели деятельности банков снизились: активы — на 1,1% (без учета валютного курса был прирост на 1%); кредиты экономике — на 2,1% (минус 0,5%), в том числе кредиты нефинансовым организациям — на 3,1% (минус 0,9%). Вырос на 0,6% (плюс 0,7%) объем кредитов физлицам.

Объем просроченной задолженности по корпоративному портфелю увеличился за январь — март на 10%, а по розничному — на 2,8%. Удельный вес просрочки по кредитам нефинансовым организациям вырос на 0,8 процентного пункта, по розничным кредитам — на 0,2 п. п.

Объем вкладов населения за три месяца вырос с исключением влияния валютной переоценки на 0,7% (номинально — минус 1%), а объем депозитов и средств организаций на счетах — на 1,5% (номинально — минус 1,5%).

Положительным сигналом является продолжившийся рост прибыли, в том числе за счет восстановления роста чистого процентного дохода: в условиях снижения процентных ставок сокращение процентного дохода компенсировалось уменьшением процентного расхода. В результате чистый процентный доход за I квартал 2017 года составил 667 млрд. рублей, что на 4,5% больше значения показателя за аналогичный период 2016 года.

За I квартал 2017 года кредитными организациями получена прибыль в размере 339 млрд. рублей (за январь — март 2016-го — 109 млрд.). Таким образом, показатель утроился в годовом выражении. Прибыль в размере 387 млрд показали 448 кредитных организаций, убыток в размере 48 млрд рублей — 155. Текущая динамика по прибыли банков позволяет ожидать достижения показателя в 1 трлн рублей по итогам 2017 года.

РБК на официальном сайте подвел итоги 2017 года следующим образом.

Банковский сектор сотрясали объявления о санациях, пик которых пришелся на третий квартал («Открытие», Бинбанк). В это невозможно поверить, если смотреть только на статистику Росстата по произведенному ВВП: в третьем квартале отрасль финансовой и страховой деятельности прибавила 5,1% в годовом исчислении — самый высокий рост среди всех отраслей. Во втором квартале финансовый сектор вырос на 2,7%, в первом — лишь на 0,1%.

Стоит сделать поправку на относительно скромный размер финансово-страхового сектора, по данным Росстата. Из-за этого вклад отрасли в рост ВВП в третьем квартале (1,8%) составил всего 0,2 п.п. Тем не менее финансовый сектор вышел в лидеры роста не случайно, считает «ВТБ Капитал»: плюсы отрасли в том, что она «не ограничена мощностями (для увеличения добавленной стоимости не требуются дополнительные трудовые ресурсы и инвестиции в основной капитал)».

И на основании этих данных сделан вывод, что не смотря на санации – банки растут.

2.2 Анализ рынка денежных переводов физических лиц

Рынок трансграничных денежных переводов в мире

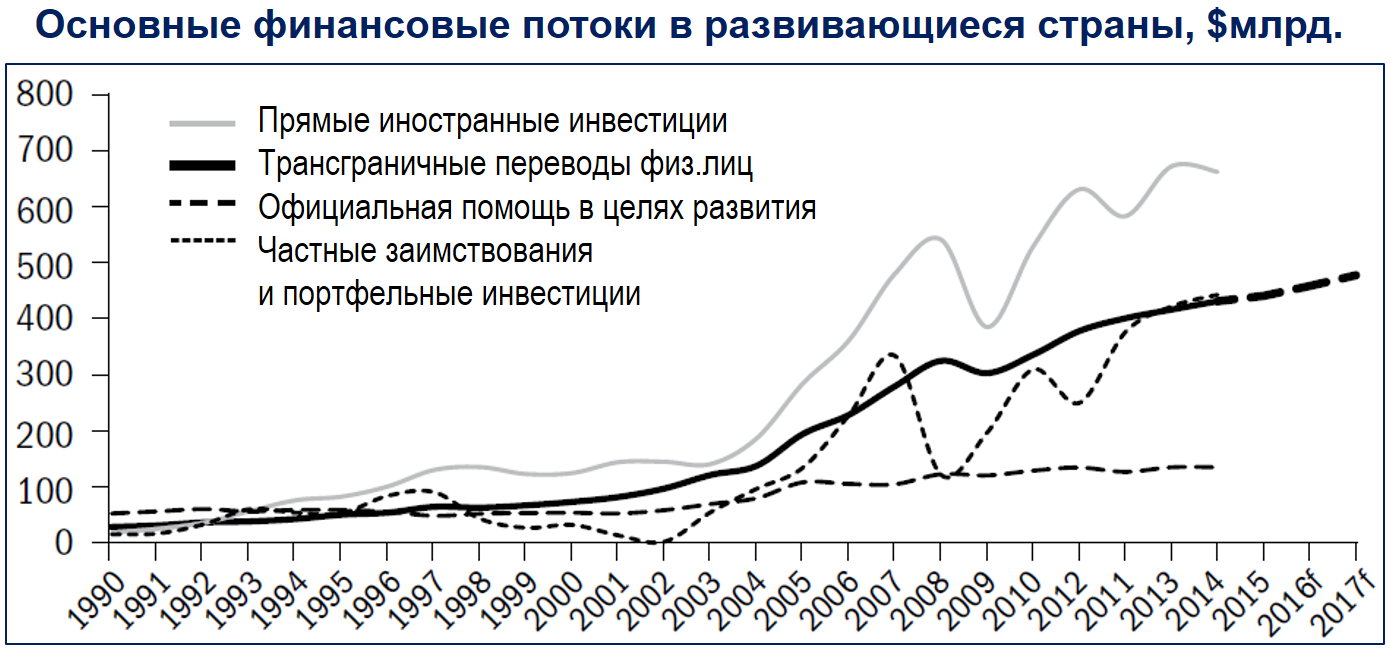

По данным Всемирного Банка, денежные переводы физических лиц в развивающиеся страны – наиболее стабильно растущий из всех внешних финансовых потоков. Динамика основных финансовых потоков в развивающиеся страны показана на рисунке.

Рисунок 9

Источник: World Bank, 2015; World Bank Development Prospects Group (DECPG).

Отправителями трансграничных денежных переводов в развивающиеся страны являются, главным образом, трудовые мигранты, отправляющие заработанные за рубежом средства своим семьям, оставшимся на родине. Поток переводов в развивающиеся страны более чем втрое превышает официальную помощь, поступающую из-за рубежа в целях развития, и даже превышает объём прямых иностранных инвестиций (без учёта иностранных инвестиций в экономику Китая).

Объём трансграничных переводов в мире показывает стабильный рост и менее всего подвержен влияниям внешних факторов.

Экономики небольших развивающихся государств существенно зависят от денежных переводов трудовых мигрантов. Например, в 2014 году денежные переводы составляли 42% ВВП Таджикистана, 30% ВВП Киргизии и 29% ВВП Непала.

Наибольшие коридоры трансграничных денежных переводов в 2015 году по данным Всемирного Банка приведены в таблице.

Крупнейшие коридоры трансграничных денежных переводов в 2015 году

Таблица 12

|

Страна-отправитель |

Страна-получатель |

Объём переводов, млрд. долл. США |

|---|---|---|

|

США |

Мексика |

25,2 |

|

США |

Китай |

16,3 |

|

Гонконг |

Китай |

15,6 |

|

ОАЭ |

Индия |

13,2 |

|

США |

Индия |

11,5 |

|

Саудовская Аравия |

Индия |

11,0 |

|

США |

Филиппины |

10,1 |

|

Саудовская Аравия |

Египет |

7,8 |

|

США |

Вьетнам |

7,0 |

|

США |

Гватемала |

5,8 |

Источник: Migration and Remittances Unit, DECMR, of the World Bank

Крупнейшие страны-отправители и получатели трансграничных переводов физических лиц перечислены в таблице ниже.

Россия занимает третье место среди стран-отправителей (по данным Всемирного Банка за 2015 год из России было отправлено денежных переводов физических лиц на 32,6 млрд. долл. США), уступая по объёмам переводов только Соединённым Штатам и Саудовской Аравии.

В десятку крупнейших получателей переводов Россия не входит, однако занимает 16-е место (между Италией и Ливаном) с объёмом полученных в 2014 году переводов на 7,9 млрд. долл. США.

В 2015 году рынок трансграничных переводов в мире превысил $600 млрд., из них свыше $440 млрд. переводов было отправлено в развивающиеся страны.

Реальный поток денежных переводов в развивающиеся страны, включая неформальные каналы, представляется существенно большим.

В 2015 году крупнейшими получателями денежных переводов были Индия, Китай, Филиппины, Мексика и Франция.

По доле входящих переводов в ВВП страны лидерами являются небольшие страны, такие как Таджикистан, Киргизия, Непал, Тонга и Молдова.

Страны с наибольшей долей входящих трансграничных переводов в ВВП в 2015 году по данным Всемирного Банка приведены в таблице ниже.

Крупнейшие отправители и получатели трансграничных денежных переводов в 2015 году

Таблица 13

|

Место в рейтинге |

Крупнейшие отправители переводов |

Объём отправленных переводов, млрд. долл. США |

Крупнейшие получатели переводов |

Объём полученных переводов, млрд. долл. США |

|---|---|---|---|---|

|

1 |

США |

56,3 |

Индия |

72,2 |

|

2 |

Саудовская Аравия |

36,9 |

Китай |

63,9 |

|

3 |

Россия |

32,6 |

Филиппины |

29,7 |

|

4 |

Швейцария |

24,7 |

Мексика |

25,7 |

|

5 |

Германия |

20,8 |

Франция |

24,6 |

|

6 |

ОАЭ |

19,3 |

Нигерия |

20,8 |

|

7 |

Кувейт |

18,1 |

Египет |

20,4 |

|

8 |

Франция |

13,8 |

Пакистан |

20,1 |

|

9 |

Люксембург |

12,7 |

Германия |

17,5 |

|

10 |

Великобритания |

11,5 |

Бангладеш |

15,8 |

|

… |

||||

|

16 |

Испания |

8,8 |

Россия |

7,9 |

Источник: Migration and Remittances Unit, DECMR, of the World Bank

Страны с наибольшей долей входящих денежных переводов в ВВП в 2015 году

Таблица 14

|

Место в рейтинге |

Получатели переводов |

Доля входящих переводов в ВВП страны (%) |

|

1 |

Таджикистан |

41,7 |

|

2 |

Киргизия |

30,3 |

|

3 |

Непал |

29,2 |

|

4 |

Тонга |

27,9 |

|

5 |

Молдова |

26,2 |

|

… |

||

|

11 |

Армения |

17,9 |

|

… |

||

|

21 |

Грузия |

12,0 |

Источник: Migration and Remittances Unit, DECMR, of the World Bank

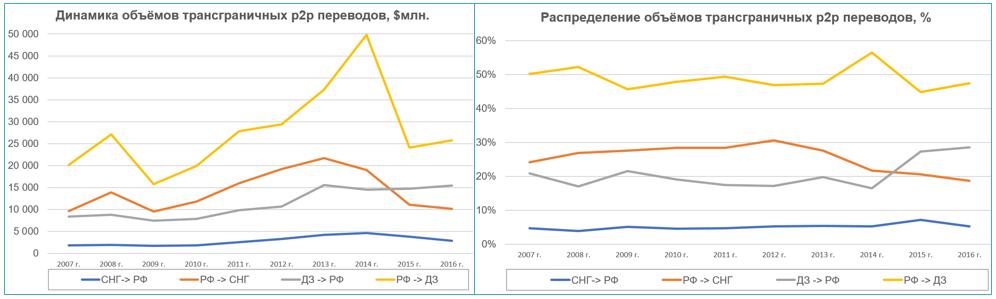

По итогам 2017 объем денежных переводов, отправленных физическими лицами из России за границу и поступивших физлицам в РФ из-за рубежа, вырос в октябре в долларовом эквиваленте по сравнению с сентябрем текущего года. Об этом свидетельствуют данные обновленной накануне сводки ЦБ. В октябре из России за рубеж физлицами было отправлено переводов на 804 млн долларов в эквиваленте (против 793 млн в сентябре). Общий показатель повысился за счет переводов в страны СНГ, объем которых увеличился с сентябрьских 581 млн долларов до 592 млн, в то время как объем переводов в страны дальнего зарубежья был в октябре таким же, как и в предыдущем месяце: 212 млн. В Россию из-за границы физлицам в октябре 2017-го поступило переводов на 209 млн долларов: 135 млн из СНГ и 74 млн из дальнего зарубежья (против сентябрьских 188 млн долларов: 118 млн из СНГ и 70 млн из дальних стран).

Отрицательное сальдо трансграничных переводов, то есть превышение сумм денежных переводов из РФ над суммами переводов в Россию, составило в октябре текущего года 596 млн долларов против 605 млн в сентябре-2017. Октябрьские показатели «исходящих» и «входящих» переводов продемонстрировали рост в годовом выражении. Так, в 2016-м объем переводов из РФ и в Россию составлял в октябре 709 млн и 181 млн долларов соответственно.

Банк России публикует на своём сайте данные об объёмах трансграничных денежных переводов физических лиц, отправленных из России и в Россию как с открытием банковского счёта отправителю, так и без открытия счёта – через платёжные системы и Почту России.

Данные Банка России по денежным переводам физических лиц через платёжные системы включают в себя переводы, осуществлённые через следующие платёжные системы: ANELIK, BLIZKO, CONTACT, InterExpress, Вестерн Юнион, Золотая Корона, Сбербанк/Колибри (с января по июнь 2016), ЮНИСТРИМ, Международные Денежные Переводы ЛИДЕР, а также Почты России.

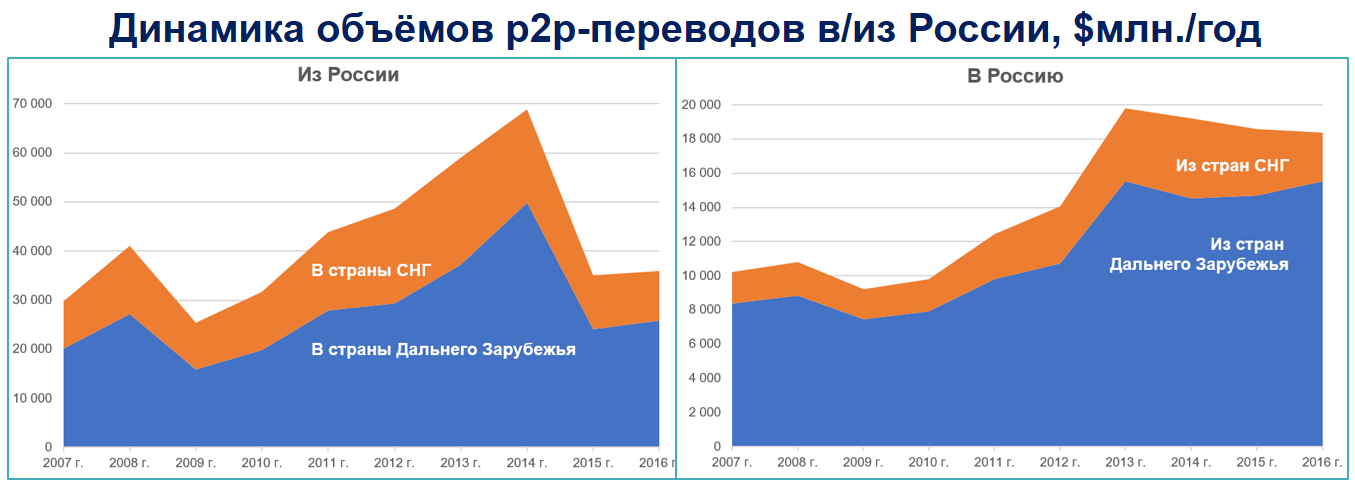

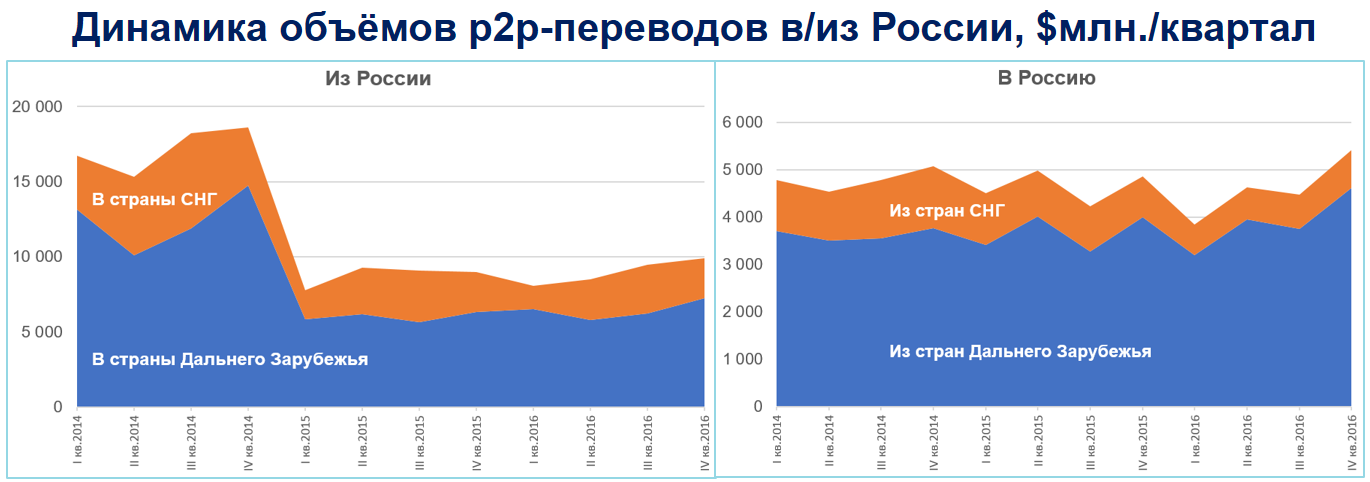

На рисунках 2 и 3 показана динамика трансграничных переводов физических лиц из России и в Россию по годам и кварталам соответственно.

Рисунок 10

Динамика трансграничных переводов физических лиц из России и в Россию по годам.

Источник: Банк России, 2017 (http://cbr.ru/statistics/?Prtid=tg&pid=svs&sid=ITM_53569).

В конце 2014 года в условиях падения курса российского рубля по отношению к доллару и евро тенденция постоянного роста объёмов трансграничных переводов сменилась падением. Объём переводов в долларовом выражении снизился более чем в 2 раза пропорционально падению курса рубля.

Более чем двукратное падение реальных доходов трудовых мигрантов из стран СНГ в долларовом выражении вызвало их массовый отъезд на родину и последующую переориентацию на работу в других странах или на родине.

Дополнительным стимулом к отъезду трудовых мигрантов на родину явился кризис в российской строительной отрасли, где была занята существенная часть трудовых мигрантов из стран СНГ.

В 2016 году впервые с 2014 года была зафиксирована позитивная динамика объёмов трансграничных переводов физических лиц (p2p-переводов) год к году из России в страны СНГ и Дальнего Зарубежья, а также из стран Дальнего Зарубежья в Россию.

Рисунок 11

Динамика трансграничных переводов физических лиц из России и в Россию по кварталам.

Источник: Банк России, 2017 (http://cbr.ru/statistics/?Prtid=tg&pid=svs&sid=ITM_53569).

В IV квартале 2016 года наблюдался рост объёмов к IV кварталу 2015 года во всех коридорах трансграничных переводов физических лиц: из России в страны СНГ и Дальнего Зарубежья, а также из стран СНГ и Дальнего Зарубежья в Россию.

В январе 2017 года объём p2p-переводов продемонстрировал ещё больший рост к январю 2016 года: $446 млн. в январе 2017 г. против $310 млн. в январе 2016 года. Объём денежных переводов из России в страны СНГ в январе 2017 года составил $321 млн. против $226 млн. в январе 2016 года.

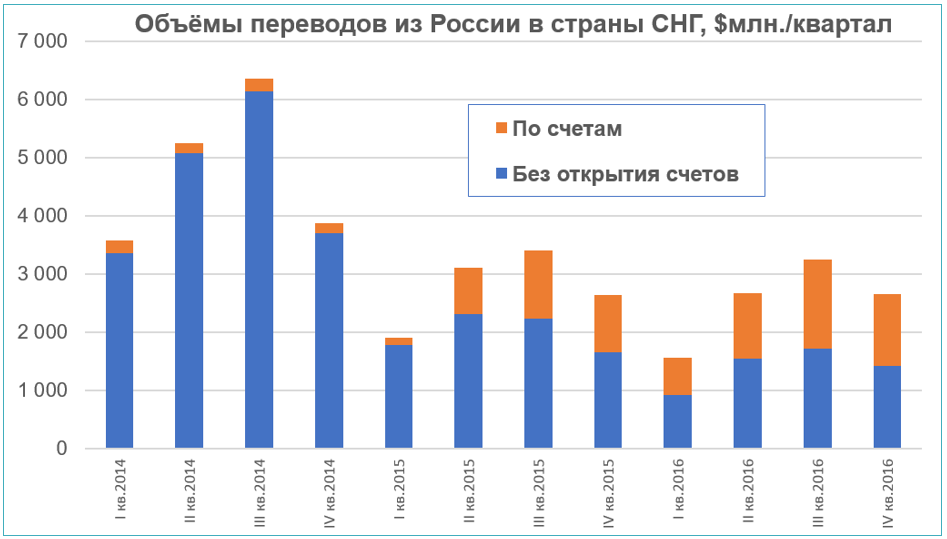

По данным Банка России, доля переводов, отправленных из России в страны СНГ с открытием банковского счёта отправителю с 2015 года возросла с 6,5% до 46% (см. рис. 4).

Повышение доли переводов «с открытием счёта» обусловлено тремя основными факторами:

1. Технологический. В настоящее время операторы платёжных систем предоставляют участникам интеграционные решения, позволяющие осуществлять отправку денежных переводов как из офисов банков и агентов без открытия счёта, так и с использованием банковских счетов отправителей: через Интернет-банк, с оплатой банковской картой на сайтах банков и платёжных систем, через банкоматы и мобильные приложения. Также популярны сервисы переводов с карты на карту.

2. Человеческий. Основными отправителями переводов, в частности – из России в страны СНГ, являются трудовые мигранты. Курс на легализацию мигрантов и официальное оформление их взаимоотношений с работодателями вызвал рост количества работников, получающих заработную плату на банковские карты. Соответственно, меняются и способы отправки переводов через платёжные системы - из офисов банков и платёжных агентов с оплатой банковской картой, через банкоматы и мобильные устройства и др.

3. Геополитический. Санкции и контрсанкции ограничивают возможность отправки переводов через платёжные системы без открытия счетов в определённых коридорах.

Рисунок 12

Динамика трансграничных переводов физических лиц из России в страны СНГ с открытием и без открытия банковского счёта отправителю.

Источник: Банк России, 2017 (http://cbr.ru/statistics/?Prtid=tg&pid=svs&sid=ITM_53569).

Традиционным лидером среди коридоров трансграничных переводов в/из России является поток из России в страны дальнего Зарубежья. Его доля составляет около 50% от общего объёма трансграничных переводов физических лиц, пересекающих границу России.

Второе место занимал коридор из России в страны СНГ, формируемый главным образом за счёт переводов трудовых мигрантов. С 2012 года доля этого коридора снизилась с 31% до 19%.

При этом коридор переводов из Дальнего Зарубежья в Россию, стабильный по абсолютной величине и не испытавший на себе влияния кризиса и санкций, увеличил свою долю с 2014 года почти вдвое – с 16% до 29%, в результате вытеснив со второго места коридор «Россия -> СНГ» (см. рис. ниже).

Рисунок 13

Динамика основных коридоров трансграничных переводов физических лиц.

Источник: Банк России, 2017 (http://cbr.ru/statistics/?Prtid=tg&pid=svs&sid=ITM_53569).

В 2016 году объём p2p переводов в Россию из стран Дальнего Зарубежья в 1,5 раза превысил объём переводов из России в страны СНГ (см. рис. 6). Ещё три года назад наблюдались обратные пропорции.

Рисунок 14

Соотношение объёмов основных коридоров трансграничных переводов физических лиц в 2016 году.

Источник: Банк России, 2017 (http://cbr.ru/statistics/?Prtid=tg&pid=svs&sid=ITM_53569).

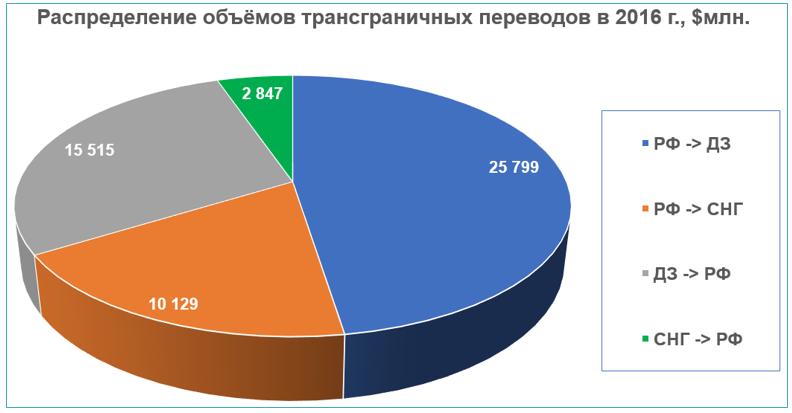

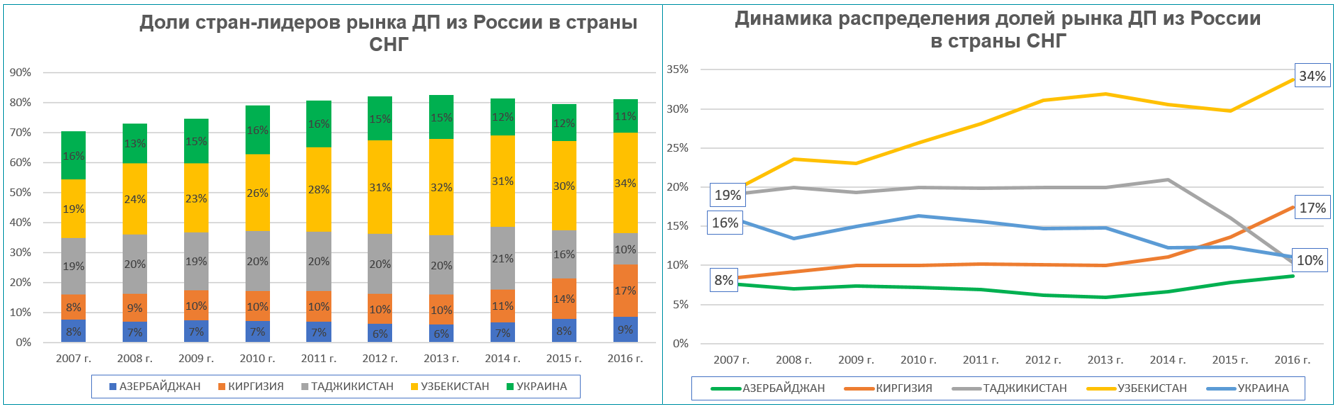

Список TOP-5 стран-получателей переводов из РФ неизменен с 2007 года - это Узбекистан, Таджикистан, Киргизия, Украина и Азербайджан, в эти страны отправляется более 80% переводов.

В то же время за последние 3 года в распределении долей рынка среди этих стран произошли существенные перестановки (см. рис. 7):

1. Доли Узбекистана и Киргизии возросли почти вдвое – с 19% до 34% и с 8% до 17% соответственно.

Узбекистан уверенно удерживает первое место, Киргизия вышла на второе.

2. Доля Таджикистана сократилась почти вдвое – с 19% до 10%, со второго места он переместился на четвёртое.

3. В полтора раза (с 16% до 11%) снизилась доля Украины (пока она на третьем месте).

Рисунок 15

Крупнейшие получатели денежных переводов из России.

Источник: Банк России, 2017 (http://cbr.ru/statistics/?Prtid=tg&pid=svs&sid=ITM_53569).

Выводы:

Принимая во внимание устойчивый рост объёмов денежных переводов в мире, преодоление последствий кризиса и восстановление позитивной динамики объёмов переводов в Россию и из России планируется к концу первого года работы достижение целевого показателя по объёму переводов в 1 миллиард рублей в месяц.

3. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ. МЕТОДОЛОГИЯ ПРОЦЕССА ОЦЕНКИ

3.1. Описание процесса оценки

Процесс оценки - это документально и логически обоснованная процедура исследования ценностных характеристик оцениваемого объекта, основанная на общепринятых методах и подходах к оценке. Задача Оценщика - определение и количественная интерпретация степени полезности оцениваемого имущества. Суммарное действие всех рыночных факторов, влияющих на стоимость объекта, резюмируется в итоговом суждении.

Проведение оценки рассматриваемого объекта включает в себя следующие этапы:

- Заключение договора на проведение оценки, включающего задание на оценку;

- Сбор и анализ информации, необходимой для проведения оценки. На этом этапе осуществляется:

- Осмотр объекта оценки: на данном этапе Оценщик осматривает и фотофиксирует объект оценки.

- Сбор общих данных и их анализ: на этом этапе были собраны и проанализированы данные, характеризующие экономические, социальные, административные и другие факторы, влияющие на рыночную стоимость объектов.

- Сбор специальных данных и их анализ: на данном этапе была собрана более детальная информация, относящаяся как к оцениваемым объектам, так и к сопоставимыми с ними другими объектами, недавно проданными или сданными в аренду. Сбор данных осуществлялся путем изучения соответствующей документации, публикаций в специализированных изданиях, консультации с экспертами.

- Применение подходов к оценке объектов, включая выбор методов оценки и осуществление необходимых расчетов. Для оценки рыночной стоимости объектов рассматриваются три классических подхода: затратный, сравнительный и доходный. В случае использования не всех подходов приводится обоснованные доводы об отказе от расчета тем или иным подходом. Использование разных подходов приводит к получению различных величин стоимости одного и того же объекта.

- Согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины стоимости объекта оценки. На этом этапе после анализа результатов, полученных разными подходами, Оценщик взвешивает достоинства и недостатки каждого и устанавливает окончательную стоимость объекта на основании результатов всех подходов и выбранных для каждого из них весовых коэффициентов.

- Подготовка отчета о рассчитанной стоимости: на данном этапе аналитически согласовываются все результаты, полученные на предыдущих этапах, и обобщенно излагаются в виде повествовательного отчета.

Оценщик осуществляет сбор и анализ информации, необходимой для проведения оценки объекта оценки. Оценщик изучает количественные и качественные характеристики объекта оценки, собирает информацию, существенную для определения стоимости объекта оценки теми подходами и методами, которые на основании суждения оценщика должны быть применены при проведении оценки.

Для оценки объектов интеллектуальной собственности используются такие подходы оценки как: затратный, сравнительный, доходный.

Каждый подход подчеркивает определенные характеристики объекта. Сведение результатов оценки, полученных тремя подходами, позволяет приблизить стоимость оцениваемого объекта к рыночной.

Согласно Международным стандартам оценки затратный подход учитывает расчет затрат на замещение с учетом износа. По мнению многих российских ученых, занимающихся оценкой прав на объекты интеллектуальной собственности, общим для всех методов затратного подхода является направленность на определение суммы затрат, необходимой для создания и использования объектов интеллектуальной собственности с учетом коэффициента морального износа.

Сущность затратного подхода заключается в том, что вклад объектов интеллектуальной собственности в прибыль предприятия должен превысить затраты на создание оцениваемого объекта интеллектуальной собственности или объекта аналогичного по характеристикам. Затратный подход предполагает установление цены на уровне средних затрат на разработку ОИС плюс нормальная прибыль, а также дополнительная (экономическая) прибыль за высокий научно-технический уровень разработки или уменьшения сроков ее выполнения. Таким образом, устанавливается цена по научно-техническим подрядам- договорам на создание научно-технической продукции.

При использовании затратного подхода возможно использование трех методов:

- метод исходных затрат (метод исторических затрат);

- метод восстановительной стоимости (метод учета затрат на восстановление);

- метод стоимости замещения (метод учета затрат на замещение).

Метод исторических затрат.

Является основным методом затратного подхода, при котором стоимость объектов интеллектуальной собственности прежде всего базируется на фактически произведенных (исторических) затратах. При этом необходимо выявить все фактические затраты, связанные с созданием или приобретением интеллектуальной собственности, а также с введением его в действие. При наличии у субъекта оценки такой информации следует обращать внимание на величину и срок создания актива. При необходимости ранее произведенные затраты должны быть скорректированы на величину износа и затем проиндексированы с учетом их срока давности.

Метод учета затрат на замещение.

Согласно этому методу составляется новая смета возможных затрат на создание оцениваемого объекта интеллектуальной собственности, в которой величина цены указывается на дату оценки. Это позволяет основывать результаты оценки на реальных ценах, а не на калькуляции прошлых лет, которая не всегда сохраняется.

При оценке объекта интеллектуальной собственности методом учета затрат на замещение используется принцип замещения, которым устанавливается, что максимальная стоимость собственности определяется минимальной ценой, которую следует заплатить при покупке актива аналогичной полезности или с аналогичной потребительной стоимостью. Эта стоимость называется стоимостью нового актива, эквивалентного по функциональным возможностям и вариантам его использования, но не обязательно аналогичного по внешнему виду и строению составных частей. Метод учета затрат на замещение применяется, когда есть возможность определить минимальную цену приобретения объекта, полезность которого аналогична

В основу сравнительного подхода, предложенного рядом авторов, положен принцип ожидания: «...рациональный инвестор (покупатель) не заплатит за объект интеллектуальной собственности больше, чем обойдется ему приобретение аналогичного объекта, имеющего сопоставимую полезность. Полезность выражает тот эффект, для достижения которого объект интеллектуальной собственности был создан или приобретен».

Согласно методическим рекомендациям, сравнительный подход используется «при наличии доступной и достоверной информации», которая отражает рыночную стоимость объектов интеллектуальной собственности и их аналогов. Под доступной и достоверной информацией понимаются данные о ценах покупки, продажи, использовании объектов интеллектуальной собственности. Основным методом сравнительного подхода является метод сравнимых продаж.

Метод сравнимых продаж может применяться в том случае, если имеется эффективно функционирующий рынок интеллектуальной собственности, на котором имеется доступная информация по основным объектам сравнения интеллектуальной собственности; используемые объекты-аналоги и объекты интеллектуальной собственности и у покупателя, и у продавца применяются для извлечения прибыли от их использования. При расчете стоимости прав на использование результатов интеллектуальной собственности с применением метода сравнимых продаж необходимо соблюдать следующие условия:

- наличие статистической выборки, т.е. достаточное количество характеристик (физических, функциональных, технологических, экономических) объектов интеллектуальной собственности и их аналогов, оцениваемых в соответствии с отраслью, в которой будут использованы данные объекты;

- выявление отличительных характеристик объектов интеллектуальной собственности от аналогичных объектов, влияние на стоимость прав на интеллектуальную собственность;

- доступность информации о статистических данных с учетом территориального нахождения объектов интеллектуальной собственности;

- наличие срока полезного использования объектов интеллектуальной собственности.