Определение, основные задачи, функции бухгалтерского учета(История возникновения и развития бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет- это система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций методом двойной записи на счетах бухгалтерского учета. Бухгалтерский учет является составной частью хозяйственного учета, а в свою очередь, второй- является составной частью управления экономикой.

В настоящее время, бухгалтерский учет является важной составляющей экономической работы всех организаций. Наше время- это время научно-технического прогресса: внедрение новых технологий, расширение производства по всему миру, все это увеличивает необходимость ведения бухгалтерского учета.

Актуальность курсовой работы заключается в том, что знание бухгалтерского учета дает возможность полного контроля над всеми экономическими процессами организации, а так же позволяет эффективно решить экономические вопросы с минимальными финансовыми затратами.

Целью данной курсовой работы является изучение сущности, задач и функций бухгалтерского учета.

Для достижения поставленной цели, необходимо решить ряд задач:

- изучить понятие, сущность бухгалтерского учета;

- выявить предмет и метод бухгалтерского учета;

- определить задачи бухгалтерского учета и их характеристику;

- определить функции бухгалтерского учета.

Объект исследования курсовой работы- бухгалтерский учет.

Предмет исследования- сущность, задачи и функции бухгалтерского учета.

В процессе исследования и систематизации полученных данных использовалась методологическая основа, которую составляют труды отечественных ученых и специалистов в области бухгалтерского учета. Основной нормативной основой курсовой работы является федеральный закон «О бухгалтерском учете» №402-ФЗ.

1 ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

1.1. История возникновения и развития бухгалтерского учета

С появлением денег (их аналогов), как универсального средства оценки стоимости товаров и услуг, взяла начало и история бухгалтерского учета, который стал необходимым инструментом для максимально объективного упорядочивания товарно-денежных отношений между людьми.

Точно определить дату возникновения бухгалтерского учета- невозможно. Учет возникал постепенно, долго и неопределенно. Известны эпохи, когда его не было, но так же и те эпохи, когда он уже существовал. Одно можно сказать точно- учет возникал вместе с человеческой цивилизацией.

Даже в Древнем Мире, когда в качестве денег выступали какие-либо ценные предметы, уже тогда их было необходимо учитывать. История развития бухгалтерского учета это длительный процесс, который требовал формирования хозяйственности. В свою очередь, при формировании хозяйственной жизни, формировались и потребности, которые вызывали развитие учета.

Развитие цивилизации, укрупнение хозяйств, потребовали освоения и применения учетных записей на материальных носителях. В Месопотамии это были глиняные таблички (таблетки), в Древнем Египте – папирусные свитки, на Руси – берестяные грамоты [8].

Во время греко-римской цивилизации появились предшественники бухгалтерского учета: инвентарь и контокоррент, т. е. взаиморасчеты, зародился учет кредитно-ссудных операций. Система хозяйственного учета стала более совершенной, но в то же время, материальный учет вели обособленно от учета денег и денежных расчетов, балансовый метод применялся для решения локальных задач.

Как уже сказано выше, учет возникал вместе с человеческой цивилизацией, таким образом, шесть тысяч лет назад люди стали вести хозяйство, на основе этой практической деятельности возник бухгалтерский учет. Многим известно, что более 500 лет назад была написана первая печатная книга по бухгалтерскому учету, создателем которой являлся Лука Пачоли. Можно смело говорить, что с этого момента началось осмысление бухгалтерского учета, это в дальнейшем повлияло на создание, изучение и развитие теоретических и практических конструкций бухгалтерского учета.

Вернемся все же к древним временам, разумеется, в тот период времени нельзя назвать учет бухгалтерским. Скорее всего, учет можно было назвать первичным, ныне он носит название- оперативный. В Древнем мире шел учет: материальных ценностей, учет расчетов с работниками, учет доходов и расходов и т. д..

Для различных видов учета было необходимо создать систему, которая позволила бы отражать все виды операций. Речь идет о учетных регистрах, другими словами- технике учета. В настоящее время, учетные регистры служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Говоря об учетных регистрах в Древнем мире, можно сказать, что около 3600 г. до н. э. были зарегистрированы первые торговые операции, а чуть позже возникло счетоводство на глиняных табличках. Это послужило началом систематической регистрации информации в учете. Глиняные таблицы и папирусы были главными регистрами. Однако известны и другие носители учетных данных: таблички из слоновой кости, использовавшиеся 5 тысяч лет тому назад для ведения счетов [8].

В древней Индии счетами-регистрами служили кружки, в них закладывали камешки- первичные документы. Это был прообраз картотеки и предполагающейся разноски по счетам.

В Греции и Риме использовали восковые таблички, медные доски, кожи, холст, пергамент, папирус, в Галин- керамическую плитку и гончарные черепки, в Перу- веревки.

В Греции и Риме встречаются более развитые формы учетных регистров в виде кодексов- книг.

Конечно, древний подсчет товаров имел недостатки и не давал возможность определять прибыль или инвентаризировать материальные ценности. История развития бухгалтерского учета, как и любой другой сложной дисциплины это длительный процесс, который требует формирования хозяйственности, становления четких финансовых и экономических отношений между людьми.

На фоне других, в те времена выделялась система бухучета Римской империи, которая положила начало терминологии современной бухгалтерии. Именно римляне ввели такие понятия, как дебет и кредит, сальдо и депозит, а также многие другие.

Можно с уверенностью сказать, что Древний мир стал родоначальником учета, инвентаризации и регистрации имущества.

Начиная с 15 века, начинается новый период в истории- «новое время». Разумеется, произошло практически полное изменение всех сфер деятельности, что так же коснулось бухгалтерии.

Хозяйственный учет Средневековья на ранних стадиях возникновения деградировал и не развивался. Элементы учета сохранились в основном в монастырях и крупнейших хозяйствах. В это время начали вести учетные книги. Постепенно в учете стали выделяться счета имущества по классификационным группам, денежным средствам, расчетам. В счетах начали разделять записи по дебету и кредиту, но записи велись в самостоятельных книгах (отдельно приход, отдельно расход). Возникло новое явление – учет и отчетность о доходах и расходах. Начали появляться трактаты, описывающие требования к достоверному учету. Отчетность приобретала черты публичности [9].

Не смотря на это, история бухгалтерского учета совершила резкий прогрессирующий скачок, благодаря которому произошло разделение простой бухгалтерии на два отдельных направления:

- простая бухгалтерия;

- камеральная бухгалтерия.

Первая дисциплина предполагала подсчет всех имущественных активов, а итогом работы специалиста-бухгалтера считалось определение доходов и расходов хозяйственника.

Вторую- интересовало состояние кассы, а именно строгий учет поступлений в нее (в том числе и ожидаемых) и всех денежных расходов.

Система была налажена таким образом, что прибыль и убытки рассчитывались и устанавливались заранее, и в течение установленного промежутка времени выполнялась их регистрация. Также продолжает главенствовать римская система бухучета — как наиболее эффективная и развитая в мировом сообществе (несмотря на крушение великой Римской империи).

Далее в истории происходит важное событие- книгопечатание. Это напрямую способствовало развитию бухгалтерии. Именно в средние века возникает двойная запись, что послужило переходом к новому этапу учета.

Сами счета возникли очень давно, именно поэтому, материальные блага исчислялись в натуральных единицах, что касается расчетов и кассы- в денежных.

Понятие «двойная запись» возникло не сразу и связывается с трудом Д.А. Тальепте, но получило всеобщее распространение благодаря Пиетро Паоло Скали. В настоящее время это понятие сохранилось и имеет следующее значение: способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух бухгалтерских счетах, обеспечивая общий баланс.

В настоящее время все историки сходятся во мнении, что двойная запись в бухгалтерском учете возникла не во времена Луки Пачоли, а гораздо раньше. Лука Пачоли только описал уже сложившуюся до него систему. Сегодня достоверно известно, что первая книга, в которой описывалась система двойной записи - книга Бенедетто Котрульи "О торговле и современном купце", написанная от руки в 1458 г., но напечатанная только в 1573 г. Поэтому книга Луки Пачоли признается всеми историками науки как первая печатная работа, давшая толчок развитию новой системы бухгалтерского учета [9].

В современном мире понятие бухгалтерского учета сводится к одному определению — это система, целью работы которой является формирование всей финансовой отчетности предприятия и оптимизация управленческого учета.

Век высоких технологий заставил мировое сообщество разработать единую стратегию ведения бухучета. Таким образом, 29 июня 1973 года история бухгалтерского учета зашла на новый виток своего развития — представители 14 государств, среди которых были банкиры, инвесторы и известные промышленники, организовали международный комитет.

1.2. Сущность бухгалтерского учета

Необходимым условием существования человеческого общества является воспроизводство материальных благ. Это связано с тем, что на всех этапах развития человечества людей интересовала хозяйственная деятельность, т.е. они хотели знать сколько и что именно нужно воспроизводить, чтобы обеспечить жизнедеятельность, и самое главное как осуществлять производственный процесс. Для этого необходимо быть иметь контроль, а так же возможность наблюдения и измерения всех хозяйственный явлений, именно для этого еще с древних времен стали использовать функцию учета.

Бухгалтерский учет является одним из разновидностей хозяйственного учета [4].

Учет- исторически обусловленная категория. По мере совершенствования производительных сил и производственных отношений менялись содержание, формы и методы учета, возрастала его роль.

Бухгалтерский учет- это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе (активах), обязательствах, доходах и расходах предприятия и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций [3].

Главной целью бухгалтерского учета является формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития организации, выбора различных альтернатив, принятия управленческих решений. Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны.

С помощью бухгалтерского учета получают информацию, которую не может дать ни один из других видов хозяйственного учета. К такой информации можно отнести, например: фактическую себестоимость, прибыль, состояние расчетов с поставщиками и покупателями, бюджетом, работниками по оплате труда, а так же другими предприятиями и лицами. На основании данных бухгалтерского учета формируется не только бухгалтерская отчетность, но и статистическая.

В бухгалтерском учете собирается и обобщается информация о средствах предприятия, источниках средств и результатах деятельности за определенный период. В этом виде учета используются такие приемы обработки информации, которые способны обеспечить полное и достоверное отражение всех хозяйственных явлений и процессов на отдельном предприятии. В бухгалтерском учете применяются натуральные, трудовые и денежный измерители, при этом особое значение придается именно денежной оценке всех объектов учета.

Как и ведение любой документации, бухгалтерский учет осуществляется в соответствии с нормативными документами. Система правового регулирования бухгалтерского учета основывается на ведении четырехуровневой системы нормативных документов. На первом уровне и одним из главных и обязательных к применению является Федеральный закон «О бухгалтерском учете» №402- ФЗ [1]. Данный закон определяет основы бухгалтерского учета, содержание, принципы, направления бухгалтерской деятельности, а так же состав хозяйствующих субъектов, которые обязаны вести бухгалтерский учет и представлять финансовую отчетность.

Как правило, бухгалтерский учет в организации осуществляется бухгалтерией, которую возглавляет бухгалтер. В свою очередь, главный бухгалтер назначается на должность руководителем организации и, соответственно, подчиняется ему. Главный бухгалтер выполняет ряд функций, но самое главное, он несет ответственность за формирование учетной политики, осуществляет контроль за ее исполнением, а так же за формированием доходов и расходов организации и выполнением обязательств и т.д..

Бухгалтерский учет имеет следующие особенности:

- Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях.

- Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

- Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

- Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

- Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

- Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

- В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно [7].

Таким образом, история развития бухгалтерского учета насчитывает не одно тысячелетие: учет возник вместе с человеческой цивилизацией около 6000 лет тому назад. Потребности хозяйственной жизни вызвали развитие учета, что послужило стимулом роста цивилизации, особенно таких значимых ее частей, как письменность и математика.

Бухгалтерский учет является одним из разновидностей хозяйственного учета. Главной целью бухгалтерского учета является получение полной и достоверной информации для принятия управленческих решений. Ответственность за ведение бухгалтерского учета несет руководитель организации. Главным нормативным документов и обязательным для применения в области бухгалтерского учета является Федеральный закон «О бухгалтерском учете» №402- ФЗ. Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны.

2 ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

2.1. Задачи бухгалтерского учета и их характеристика

К ведению бухгалтерского учета во всех организациях предъявляются одинаковые требования, которые регламентируются различными нормативными документами. Главными из этих требований являются:

- Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета;

- Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях. Документирование имущества, обязательств и других фактов хозяйственной деятельности осуществляются на русском языке;

- Соблюдение в течение отчетного года принятой учетной политики обязательно для всех организаций ;

- В бухгалтерском учете текущие затраты на производство продукции. выполнение работ и оказание услуг и затраты, связанные с капитальными вложениями, учитываются раздельно;

- Имущество, принадлежащее организации на правах собственности, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации;

- Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации;

- Ответственность за организацию бухгалтерского учета, предоставление бухгалтерской отчетности, соблюдение законодательства при выполнении хозяйственных операций, обеспечение в установленных законодательством Российской Федерации случаях проведения обязательного аудита несут руководители организаций [12].

Исходя из вышеперечисленных требований, предъявляемых к ведению бухгалтерского учета, можно выделить основные задачи бухгалтерского учета:

- формирование полной и достоверной информации о деятельности организации, вытекающих из нее результатов, о ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации для оперативного руководства, а также внешним – инвесторам, кредиторам, поставщикам, покупателям, налоговым и финансовым органам, банкам и другим заинтересованным пользователям бухгалтерской отчетности.

Руководитель организации нуждается в полном и своевременном предоставлении бухгалтерской информации и расчётов. Эта нужда необходима для принятия решений, которые непосредственно связанны с ведением бизнеса в режиме реального времени. Чёткое отражение данных в регистрах бухгалтерского учёта позволяет эффективно и гибко управлять производственным процессом, и своевременно выявлять негативные отклонения.

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- своевременное предупреждение и предотвращение негативных результатов хозяйственно-финансовой деятельности организации, выявление и мобилизация внутрихозяйственных резервов обеспечения финансовой устойчивости предприятия.

Решение данной задачи основано на использовании единых принципов группировки данных, т.е. этот подход позволяет наиболее качественно анализировать бухгалтерские расчёты, и в случае выявления отклонений применять стандартные решения.

Все задачи бухгалтерского учета можно разделить на несколько групп:

- технологические задачи, т.е. зависят от технологических особенностей учета, например: способ обработки, регистрации информации;

- алгоритмические задачи, т.е. задачи, зависящие от используемых алгоритмов вычислений в учете. Сущность заключается в том, что формирование отчетности осуществляется не автоматической системой, а бухгалтером, который выполняет ряд последовательных действий для достижения стратегической цели;

- исполнительские задачи, т.е. задачи, которые подразумевают подчинение бухгалтера вышестоящим лицам, как правило, этими лицами являются руководитель организации и, непосредственно, государство;

- технические задачи, т.е. задачи, связанные с организацией эффективного рабочего процесса для функционирования системы учета.

2.2. Пользователи бухгалтерской информации

Как уже известно, бухгалтерский учет- это сложная информационная система. Информация в бухгалтерском учете имеет важнейшее значение. Непосредственно в учете, информация необходима для ее пользователей, с целью восприятия и использования ее при принятии определенных решений, связанных с организацией, на которой осуществляется данный вид учета.

Всех пользователей бухгалтерского учета можно разделить на две общие группы:

- Внутренние пользователи- это все физические лица, которые осуществляют свою деятельность в рамках данной организации и на основе полученной информации принимают управленческие решения.

Как правило, к внутренним пользователям относят: руководителя организации, руководителей структурных подразделений, а так же работников данной организации.

- Внешние пользователи- это физические или юридические лица, обособленные от данной организации, но заинтересованные в получении бухгалтерской информации и ее использовании в своих целях.

К внешним пользователям можно отнести: инвесторы, кредиторы, финансовые партнеры, поставщики, заказчики и т.д..

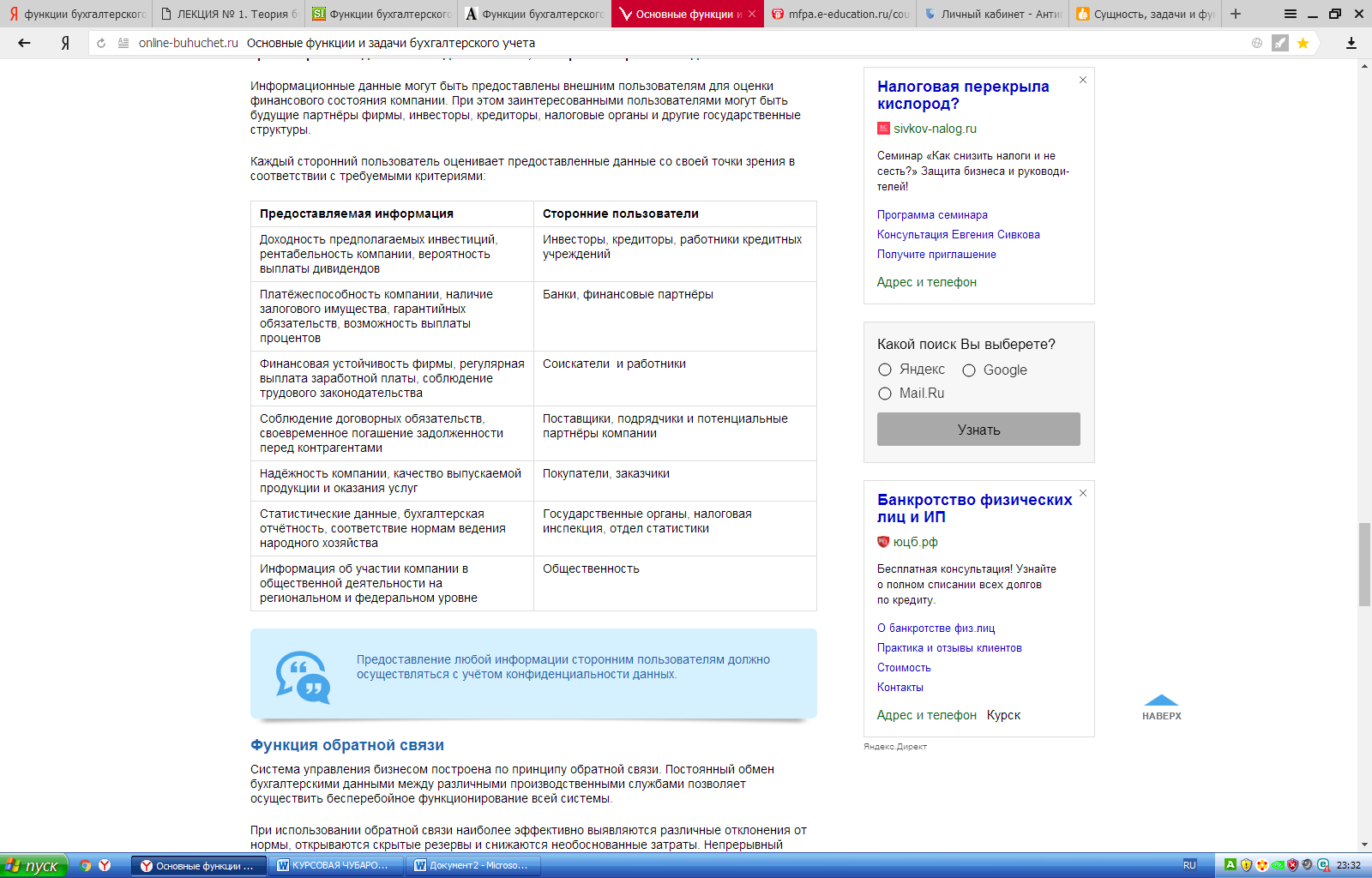

Каждый из пользователей бухгалтерской информации находит для себя необходимую и использует ее по своему назначению (рисунок 1).

Рисунок 1- Пользователи информации

Рассмотрим основные виды пользователей бухгалтерской информации более подробно.

- Руководители организации- это собственники организации, осуществляющие управление, которые нуждаются в информации о финансовом состоянии организации.

- Кредиторы — банки и другие заимодавцы, предоставляющие организации краткосрочные и долгосрочные кредиты, должны быть уверены в том, что организация сможет выплачивать проценты и погасить ссуду.

- Работники- лица, работающие в организации. Работники хотят иметь информацию о финансовом положении и о доходах, поскольку от этого зависит их карьера, размер заработной платы и стабильность рабочих мест.

- Общественность имеет законное право на информацию об организации, поскольку ее деятельность влияет на членов общества — налогоплательщиков, потребителей, местных жителей — посредством решения вопросов экологии, занятости и т. д. [11].

2.3. Функции бухгалтерского учета и их характеристика

Функции бухгалтерского учета позволяют осуществить ввод первичной информации, обеспечить контроль и сохранность имущества и дать оценку состояния учета.

Рассмотрим основные функции бухгалтерского учета в системе управления (рисунок 2). К числу наиболее значимых функций бухгалтерского учета относят:

- Контрольная функция.

Является самой главной и важной в учете, так как контроль необходим во всех сферах хозяйственной деятельности. Так, в организации каждый день ведутся операции по кассе, оборудованию, расчеты с поставщиками, работниками и другими лицами. Разумеется, необходим контроль над этими операциями.

В настоящее время существуют различные формы собственности, непрерывно совершенствуется система управления, происходит активное формирование рыночных отношений, и, конечно же, на фоне этих явлений происходит усиление контрольной функции бухгалтерского учета. Поэтому работники учетного аппарата и других служб, должны осуществлять действенный контроль, за использованием различных видов ресурсов. В единой целостной системе бухгалтерского учета роль контрольной функции усиливается и приобретает еще большее значение, так как руководящим лицам необходимо знать, например, не только финансовое состояние своей организации, но и финансовое положение, и платежеспособность своих конкурентов.

ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

ИНФОРМАЦИОННАЯ

ОБЕСПЕЧЕНИЕ СОХРАННОСТИ ИМУЩЕСТВА

КОНТРОЛЬНАЯ

ОБРАТНОЙ СВЯЗИ

АНАЛИТИЧЕСКАЯ

Рисунок 2- Функции бухгалтерского учета

В бухгалтерском учете существует три вида контроля:

- предварительный- осуществляется до свершения хозяйственной операции, путём проведения предварительного анализа финансовых показателей;

- текущий- проводится во время совершения операции или сделки для того, чтобы осуществить контроль за соблюдением договорных обязательств;

- последующий- проводится после совершения операции для оценки полученного финансового результата.

Контроль на предприятии может охватывать следующие направления деятельности:

- рациональное и эффективное использование всех ресурсов предприятия;

- эффективное использование основных фондов;

- выполнение планов, связанных с производством, реализацией продукции;

- формирование финансовых результатов деятельности предприятия;

- составление отчетности;

- оценка деятельности цехов, вспомогательных производств и обслуживающих служб.

Таким образом, контрольная функция позволяет обеспечить контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством.

- Обеспечение сохранности собственности.

Данная функция тесно связана с контрольной функцией. То есть, обеспечение сохранности имущества усиливает бухгалтерский контроль. Осуществление такой функции невозможно без специально оборудованных помещений для хранения товара- складов, приборов для измерения и других видов оборудования, предназначенных для контроля.

Контроль за сохранностью собственности осуществляется с помощью инвентаризации, благодаря которой можно выявить изменения в составе собственности за определенный промежуток времени. Во время проведения такого вида деятельности, как инвентаризация, как правило, выявляется, всели операции были документально оформлены и отражены в бухгалтерском учете. При инвентаризации следует широко использовать средства вычислительной техники, которые позволяют сравнивать фактические данные с показателями бухгалтерского учета, выявлять отклонения и устанавливать сохранность собственности.

- Информационная функция.

Главной целью данной функции является предоставление пользователям объективной, полной, а главное, достоверной информации о состоянии финансово-хозяйственной деятельности предприятия. Пользователями такой информации могут быть лица, которым необходима информация о данной организации и, которые наделены знаниями и навыками для того, чтобы использовать эту информацию. Ими могут быть: органы власти, инвесторы, поставщики, заказчики, покупатели, управленческий персонал организации и общественность в целом (рисунок 2).

Каждое заинтересованное лицо находит для себя нужную информацию, так, например, инвесторы: о доходности и вероятных рисках их уже, или только предстоящих вложений; заказчиков интересует информация о продолжении деятельности организации; работников- интересует информация о способности организации гарантировать оплату труда и сохранность рабочих мест, и т.д. (рисунок 1).

Таким образом, информационная функция так же, как и контрольная является одной из важных, поскольку в настоящее время поступление своевременной и достоверной информации способствует принятию правильных управленческих решения и помогает ответить на все интересующие вопросы.

- Функция обратной связи.

Бухгалтерский учет выполняет функцию обратной связи, без которой в современных условиях немыслимо управлять компанией с широким уровнем автоматизации.

Бухгалтерский учет обеспечивает работников управления фактическими данными о всех сферах деятельности предприятия.

Используя обратную связь с помощью бухгалтерской информации, которая отражает фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет, соблюдение экономного использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования.

Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Никакая другая система не в состоянии выполнить эту задачу.

Функцию обратной связи выполняет исходная информация, которая поступает из первичных документов.

- Аналитическая функция.

Данная функция тесно связана с информационной. Аналитическая функция- это обеспечение аналитических служб предприятия полной и достоверной информацией для целей проведения анализа производственно-хозяйственной деятельности с помощью инструментария бухгалтерского учета [13].

Использование аналитической функции позволяет определить следующие данные: эффективность работы всех структурных подразделений, численность обслуживающего персонала, рентабельность предприятия, экономическую политику и многое другое.

Таким образом, функции бухгалтерского учета непосредственно влияют на деятельность подразделений и компании в целом. Функции бухгалтерского учета крайне востребованы с точки зрения достоверности, точности, полноты и актуальности этих данных.

Можно сделать вывод о том, что бухгалтерский учет, как и другие экономические дисциплины имеет свои задачи и функции, которые непосредственно влияют на хозяйственную жизнь организации. Так, выделяют несколько групп задач бухгалтерского учета, которые, как и функции бухгалтерского учета, в своей сущности основываются на своевременной, достоверной информации. Так же бухгалтерская информация имеет своих пользователей, они подразделяются на 2 группы: внутренние и внешние. Внутренние пользователи- непосредственно те лица, которые имеют прямое отношение к организации, как правило, ими могут являться руководители структурных подразделений и руководитель организации в целом. Внешние пользователи- это лица, заинтересованные в получении данной информации о организации для принятия на ее основе определенных решений. Каждый из пользователей бухгалтерской информации находит для себя нужную, для принятия каких-либо решений. Следовательно, полная, достоверная информация- является главным, основополагающим инструментом бухгалтерской отчетности, позволяющая ее пользователям сделать вывод о состоянии интересующей их организации и принять на ее основе решения.

ЗАКЛЮЧЕНИЕ

Определить дату начала появления учета невозможно. Но ясно одно, что с развитием цивилизации и развитием товарных отношений, возникла необходимость в нем. Учет возникал постепенно и непрерывно.

Даже в Древнем Мире, когда в качестве денег выступали какие-либо ценные предметы, уже тогда их было необходимо учитывать. История развития бухгалтерского учета это длительный процесс, который требовал формирования хозяйственности.

Бухгалтерский учет является одним из разновидностей хозяйственного учета. В современном мире понятие бухгалтерского учета сводится к одному определению- это система, целью работы которой является формирование всей финансовой отчетности предприятия и оптимизация управленческого учета.

Как и в любой другой дисциплине, бухгалтерский учет имеет цель, задачи и функции.

Главной целью бухгалтерского учета является предоставление пользователям быстрой, полной и достоверной информации для принятия управленческих решений.

Задачи и функции бухгалтерского учета тесно связаны. Они влияют на хозяйственную жизнь организации. Но, главное, что объединяет и задачи и функции- это информация. Полная, своевременная и достоверная информация позволяет ее пользователям сделать выводы о финансовом состоянии интересующего их предприятия и на этой основе принять необходимые решения.

Ответственность за ведение бухгалтерского учета в организации несет ее руководитель. Главным нормативным документов и обязательным для применения в области бухгалтерского учета является Федеральный закон «О бухгалтерском учете» №402- ФЗ.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ

- Приказ Минфина России от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

- Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. –М: ТГТУ

- Богаченко В.М. Основы бухгалтерского учета.- М: Феникс, 2014. - 336 с.

- Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. - 331 с.

- Жуков В.Н. Основы бухгалтерского учета. – М: Питер, 2012. - 336 с.

- Захаров И.В. Бухгалтерский учет и анализ/ И.В Захаров, О.Н. Калачева. М.: 2015. — 423 с.

- История бухгалтерского учета / И.А. Маслова, Б.Г. Маслов, Ю.Д. Земляков, В.Ю. Салихова // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2006. - N 19.

- История бухгалтерского учета: Учебное пособие / Ю.И. Сигидов, М.С. Рыбянцева. - М.: НИЦ ИНФРА-М, 2016. - 160 с.

- Кулиш Н.В. Бухгалтерская финансовая отчетность / Н.В. Кулиш, Е.В. Сокологорская// NovaInfo.Ru.- 2017.- Т. 4. -№ 58-. С. 236-241.

- Лытнева Н.А. Информация бухгалтерской (финансовой) отчетности в системе управления организацией / Н.А. Лытнева, О.А. Попова // Международный журнал прикладных и фундаментальных исследований.- 2016.- № 10-2.- С. 310-314.

- Теория бухгалтерского учета./ Ю. А. Бабаев, А. М. Петров; Под ред. проф: Ю. А. Бабаев. – М.: Проспект, 2012. – 240 с.

- Чувикова В.В. Бухгалтерский учет и анализ [Электронный ресурс] : Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 248 с.

- Виды и состав угроз информационной безопасности

- «ЗАЩИТА ПРАВА СОБСТВЕННОСТИ.»(Понятие, содержание и особенности гражданско-правовой защиты права собственности на недвижимое имущество )

- Отдельные способы защиты гражданских прав: возмещение убытков; признание недействительным акта государственного органа

- Нотариальные действия. Понятие нотариального действия и условия его действительности

- Государственное регулирование предпринимательской деятельности (Государственная поддержка малого и среднего предпринимательства в муниципальных образованиях)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Нотариат в правовой системе России)

- Управление финансовыми ресурсами на предприятии

- Бухгалтерский учет и его место в рыночной экономике

- Обзор методов и средств анализа сетевого трафика и поиска аномалий трафика (Классификация средств мониторинга и анализа)

- Процедуры несостоятельности (банкротства)

- Статус нотариуса(Цели, задачи и принципы)

- Нотариат и его роль в защите гражданских прав и законных интересов