Определение, основные задачи, функции бухгалтерского учета (Задачи и функции бухгалтерского учета )

Содержание:

Введение

Бухгалтерский учет является хозяйственным процессом в общей форме. Это – плод осознанной целенаправленной деятельности бухгалтера. Бухгалтерский учет играет роль одного из компонентов системы хозяйственного учета. Также и хозяйственный учет входит в состав процесса управления экономикой.

Бухгалтерский учет фиксирует факты хозяйственной деятельности, где рассматриваются интересы собственника, управленца, служебных сотрудников, кредиторов и дебиторов. Цели их достаточно противоречивы, и противоречия персонифицируются в лице бухгалтера. Настоящий бухгалтер – судья участников хозяйственного процесса. За множеством документов он должен рассмотреть интересы собственника, управленца и прочих субъектов.

Актуальность данной курсовой работы заключается в том, что в процессе экономического развития бухгалтерские категории изменялись, приобретая различные формы, связанные с особенностями деятельности людей. Всякая бухгалтерская категория или счет отражают и вместе с тем скрывают интересы лиц, участвующих в хозяйственном процессе.

Цель курсовой работы – изучить сущность, определить задачи и рассмотреть функции бухгалтерского учета.

Для реализации указанной цели были поставлены следующие задачи:

- изучить сущность бухгалтерского учета;

- рассмотреть задачи и функции бухгалтерского учета.

Предметом курсовой работы является бухгалтерский учет.

Объектом курсовой работы является теоретический аспект бухгалтерского учета.

Нормативную основу курсовой работы составили: Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (в ред. от 3 ноября 2006 г. N 183-ФЗ); Постановление Правительства РФ от 6 марта 1998 г. N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»; Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (в ред. от 18.09.2006).

Методологическую основу исследования составляют труды отечественных ученых и специалистов по бухгалтерскому учету: Г.Н. Алексеевой, Т.В. Владимировой, В.А. Ерофеевой, Н.И. Загряцкого, В.Я. Кожинова и прочих.

Теоретическая разработка сформулированной проблемы и реализация определенных задач проводились с применением таких общенаучных методов, как научная абстракция, дедукция и индукция, системный анализ и синтез.

1.1 Определения бухгалтерского учета в различных источниках и их анализ

Законодательное определение бухгалтерского учета есть в первой статье ФЗ «О бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ: «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций» [1].

В статье 1 Закона приведено полное определение бухгалтерского учета как сформированной системы хозяйственного учета. Организация, выступая в роли субъекта рынка, вынуждена все время вырабатывать какие-либо решения в рыночной сфере для качественного противостояния конкурентам. Вынесение решений нельзя осуществлять без необходимых данных, прошедших через стадии сбора, накопления и анализа. Система бухгалтерского учета стремится привнести полноту, экономичность, стабильность и преемственность в учете тех аспектов хозяйственной деятельности, которые определяют компанию как субъект предпринимательской деятельности в соответствии с ГК РФ. Накопление данных об имуществе, обязательствах и хозяйственных процессах компании формирует базу учета и дает возможность при выполнении указанных принципов учета как системы хранить адекватную информацию для обеспечения ею пользователей.

Точки зрения авторов касательно определения бухгалтерского учета, в общих чертах совпадают с законодательным определением.

По мнению Н.П. Кондракова «бухгалтерский учет - это четкая система сбора, накопления и анализа данных в денежном выражении об имуществе, обязательствах компаний и их перемещении с помощью стабильного, целостного и документального учета всех хозяйственных процессов».

В таком определении отражены:

- ключевые стадии учетного процесса (сперва каждый учетный объект наблюдается, затем измеряется, проводится его регистрация, последующий анализ учетных данных для ее передачи пользователям);

- принципиальная разница бухгалтерского учета от иных видов - статистического и оперативного.

Н.А. Каморджанова, И.В. Карташова определяют бухгалтерский учет как «выстроенную систему сбора, накопления и анализа данных в денежном выражении об активах, обязательствах, доходах и расходах организации с помощью постоянного и целостного учета всех хозяйственных процессов» [2].

Такая трактовка дает понять, что бухгалтерский учет - это сфера определенных экономических знаний, обладающих немаловажным значение. В бухгалтерском учете выполняется: регистрация; анализ; накопление; хранение данных о фактах финансово-хозяйственной деятельности для ее предоставления заинтересованным лицам для осуществления управленческих действий

Ерофеева В.А., Тимофеева О.В. дают следующее определение бухгалтерского учета: «Бухгалтерский учет - это выстроенная система сбора, накопления и анализа в денежном выражении данных об имуществе, обязательствах организации с помощью стабильного и адекватного документального оформления. Бухгалтерский учет обладает некоторыми специфическими особенностями:

- учет документально подтвержден;

- стабилен во времени (каждый день) и сплошной по охвату (без пропусков) всех изменений, случающихся в финансово-хозяйственной деятельности организации;

- используется специфичные, только ему присущие способы анализа информациию.

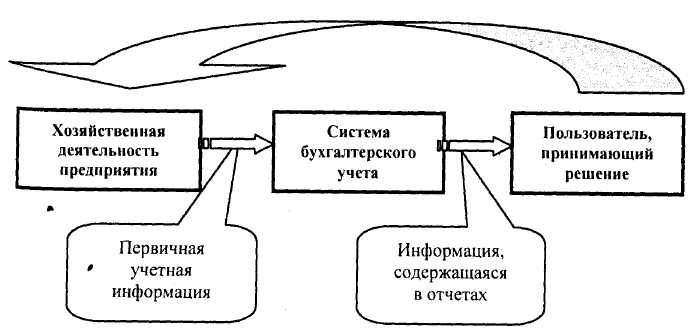

Н.В. Пошерстник, М.С. Мейскин целиком дают законодательное определение бухгалтерского учета, но иллюстрируют этот термин, что изображено на рис. 1.

Рисунок 1. Графическое изображение понятия бухгалтерского учета

Бухгалтерский учет, по мнению С.Е. Палия, Е.Л. Ходыревой, представляет собой «сочетание научных знаний и принципов, обеспечивающих получение учетных данных. Информация имеет общие признаки, характеризующие компоненты экономических процессов: сущности фактов хозяйственной деятельности, их измерения во времени, результативность общего влияния» [3].

Законодательное определение бухгалтерского учета, по мнению Г.Н. Алексеевой, отражает ключевые стадии учетного процесса (сперва каждый учетный объект наблюдается, затем измеряется, проводится его регистрация, последующий анализ учетных данных для ее передачи пользователям) и главная разница бухгалтерского учета от прочих видов – статистического и оперативного.

М.Ю. Медведев индивидуально подходит к определению бухгалтерского учета: «учет – это система исчисления объектов хозяйственной деятельности. Система означает порядок компонентов и являет альтернативу хаосу. Учет противопоставляется хаосу в области хозяйственной деятельности - в этом его сущность и идеология. Направленность учета на решение хозяйственной проблематики сближает его со стратегически близкими науками: юриспруденцией, математикой, теорией информационных систем».

Н.И. Загряцкий полагает, что бухгалтерский учет образует информационную систему, имеющую информацию об активах и пассивах компании, отражающую факты хозяйственной деятельности по перемещению материальных ценностей, выпуску продукции и ее сбыту. Благодаря бухгалтерскому учету находят доходы и расходы и финансовый результат хозяйственной деятельности организации.

В отличие от оперативного учета и статистики бухгалтерский учет носит общий и достоверный характер из-за того, что с момента образования компании на протяжении всей ее деятельности непрерывно в хронологическом порядке организуют постоянное отражение всех фактов хозяйственной жизни на основании первичных учетных документов. Он оперирует данными только в денежных единицах измерения, хотя при необходимости для уточнения денежной информации используют данные неденежного характера, выраженные в натуральных и трудовых единицах.

В.Я. Кожинов приводит максимально развернутое определение бухгалтерского учета, которое относит, в данной ситуации к коммерческим организациям: «Бухгалтерский учет в коммерческой организации – ключевой компонент формирования экономической политики, инструмент бизнеса, основной механизм управления производством и реализацией продукции. Он способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности [10].

На основе бухгалтерского анализа может быть определена тенденция развития предприятия».

Бухгалтерский учет, по мнению В.Я. Кожинова, дает возможность понять целостную картину имущественного и финансового положения организации. В нем есть необходимая синтетическая и аналитическая информация по основным средствам, материальным, трудовым и денежным ресурсам, что позволяет управлять процессом хозяйственной деятельности и контролировать выполнение плана по прибыли.

Итак, целесообразно сделать следующие выводы.

Законодательное определение бухгалтерского учета содержится в ст. 1 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ (в ред. от 3 ноября 2006 г. N 183-ФЗ) (1). В основном большинство авторов в учебной литературе дают определение бухгалтерского учета, основываясь на законодательном определении.

Однако, часть авторов подходит к определению бухгалтерского учета неординарно, например: бухгалтерский учет, как считают С.Е. Палий, Е.Л. Ходырева, представляют собой «совокупность научных знаний и принципов, обеспечивающих получение учетных данных»; М.Ю. Медведев определяет: «учет представляет из себя систему исчисления объектов хозяйственной деятельности. Учет противопоставляется хаосу в сфере хозяйственной деятельности - в этом его суть и идеология»; В.Я. Кожинов дает наиболее развернутое определение бухгалтерского учета, которое относит к коммерческим предприятиям: «Бухгалтерский учет на коммерческом предприятии - существенное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления производством и сбытом продукции. Он способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности».

1.2 Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета составляет присутствие и динамика имущества, пути его формирования и применение, а также присутствующие обязательства и итоги деятельности экономического субъекта. Также, в процессе деятельности экономического субъекта и финансово-хозяйственной деятельности возникает кругооборот хозяйственных средств; возникает возможность выявления процессов снабжения, производства и сбыта, которая отражена в учете отдельными хозяйственными процессами.

Хозяйственная операция отражает отдельные хозяйственные процессы, которые являются источниками изменений в структуре, расположении и факторах образования имущества. Хозяйственные операции способны затрагивать только имущество компании или только пути его создания, или же все одновременно [15].

Имущество (сырье, материалы, основные средства и прочее), обязательства и хозяйственные операции определены в денежной оценке путем прибавления фактические произведенных расходов. Имущество экономического субъекта, его обязательства, пути образования данного имущества (собственные, заемные и прочие), хозяйственные процессы формируют объекты бухгалтерского учета. Внеоборотные и оборотные активы включают движимое и недвижимое имущество и некоторые виды дебиторской задолженности.

Текущая деятельность компании имеет место быть, если она обладает некоторым объемом собственных и заемных средств, пропорция которых исходит как из рода ее деятельности, так и финансовой стабильности. Стоимостной и натурально-вещественный состав хозяйственных средств зависит от особенностей производственной деятельности компании. В ее фундаменте лежат 3 хозяйственных процесса:

- заготовление - приобретение товарно-материальных ценностей различных направленностей, обязательных для производственных и хозяйственных нужд и сбыта продукции;

- производство – реализуется ключевая задача компании - изготовление продукции, оказание услуг;

- реализация - выполняются условия договора перед потребителями, а выручка от сбыта товара или осуществленных услуг приходит на расчетный счет.

По итогам учета первых двух процессов, с помощью сравнения запланированных и достигнутых характеристик устанавливается экономия или перерасход, а в учете сбыта - прибыль или убытки. Соответственно, нужно достигать контроля за присутствием и динамикой имущества, применением материальных, трудовых и финансовых ресурсов; давать адекватные и правильные данные; определять внутрипроизводственные резервы и грамотно их применять.

Метод бухгалтерского учета – сочетание техник и методик, благодаря которым в бухгалтерском учете видны динамика и положение хозяйственных средств и путей их формирования. Он содержит определенные методики и техники, которые именуют компонентами метода бухгалтерского учета: документация и ревизия, оценка и расчет, счета и двойная запись, баланс и отчетность [4].

Документация - письменное доказательство о проведенной хозяйственной операции или праве на ее проведение. Любая хозяйственная операция документально закрепляется. Документ является не только подтверждением проведения каких-либо действий, но и приемом первичного наблюдения и фиксации. Документация служит целям контроля, дает возможность осуществить документарные проверки, позволяет добиться сохранности имущества.

Инвентаризация - метод проверки соответствия действительного нахождения хозяйственных средств в помещениях предприятия той информации, которую получают при учете.

Оценка – метод, благодаря которому хозяйственные средства получают денежное выражение. Оценка хозяйственных средств всякого хозяйствующего субъекта основана на их фактической себестоимости, с помощью чего отражается ее действительность.

Для управления хозяйством компании нужно знать все затраты на его ведение, причем не только показатель каждого вида затрат, но и общую их сумму, принадлежащую к установленному объекту, то есть рассчитывается себестоимость заявленных объектов. Себестоимость объектов учета рассчитывается калькуляцией, применяемой для контроля за показателем затрат.

Для непрерывного контроля за хозяйственными процессами организации, положением средств и путей их формирования нужно постоянно учитывать все хозяйственные процессы на установленных этапах, а также в контексте обособленных групп и видов хозяйственных средств. В бухгалтерском учете данная фиксация хозяйственных процессов осуществляется с помощью мониторинга изменений, случающихся с некоторыми видами имущества и путями его формирования, за всеми затратами, осуществляемыми в каком-либо хозяйственном процессе.

Экономическая сортировка объектов бухгалтерского учета, дающая возможность видеть характеристики, нужные для постоянного контроля за хозяйственной деятельностью, достигается системой счетов, так как информация, находящаяся в документах, позволяет проанализировать лишь разрозненную характеристику объектов учета. Счета в бухгалтерском учете дают возможность сортировать и получать общие показатели объектов учета [16].

Отражение хозяйственных процессов в системе счетов реализуется благодаря двойной записи, смысл которой состоит во взаимосвязанном отражении разных явлений, источником которых являются хозяйственные операции. Данный способ записей определяет их экономическое содержание, давая возможность более подробно анализировать хозяйственную деятельность компании.

Контроль за всем комплексом объектов в бухгалтерском учете осуществляется с помощью сравнения хозяйственных средств с путями их формирования, иначе говоря, балансового обобщения.

Балансовое обобщение определяется равенством общей суммы видов средств и суммы путей их формирования, которое носит стабильный характер. Балансовое обобщение дает возможность реализовать подробный контроль за присутствием и применением средств всякого хозяйствующего субъекта.

Итоги хозяйственной деятельности, а также конкретизация обособленных характеристик баланса находится в отчетности. Бухгалтерская отчетность — единая система данных о финансовом состоянии хозяйствующего субъекта за установленный промежуток времени. К отчетности как компоненту метода бухгалтерского учета предъявляется немало требований:

- достоверность - отчетность обязана иметь адекватную информацию об имущественном и финансовом состоянии;

- целостность - она обязана объединять все хозяйственные процессы, включая процессы в филиалах и отделениях;

- сопоставимость - поддержание стабильности в содержании и формах отчетности;

- последовательность – сопоставление показателей отчетного периода с предшествующими:

- отчетный период - период, за который необходимо формировать отчетность;

- оформление - отчетность нужно составлять на русском языке и в валюте России, подписывать руководителем компании и главным бухгалтером [6].

Итак, целесообразно сделать следующие выводы.

Предмет бухгалтерского учета составляют присутствие и динамика имущества, пути его формирования и применения, а также случившиеся обязательства и установленные показатели деятельности экономического субъекта. Также, в процессе деятельности экономического субъекта, финансово-хозяйственной деятельности возникает кругооборот хозяйственных средств; есть возможность определить процессы снабжения, производства и сбыта, отраженные в учете обособленными хозяйственными процессами

Метод бухгалтерского учета – сочетание всех техник и методик, благодаря которым в бухгалтерском учете видна динамика и положение хозяйственных средств и путей их формирования. Он состоит из методик и техник, которые именуют компонентами метода бухгалтерского учета: документация и инвентаризация, оценка и расчет, счета и двойная запись, баланс и отчетность.

2.1 Характеристика задач бухгалтерского учета

По первой статье ФЗ от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» ключевыми задачами бухгалтерского учета являются:

- предоставление адекватных данных о деятельности компании и ее имущественном статусе, нужных внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества компании, а также внешним - инвесторам, кредиторам и прочим пользователям бухгалтерской отчетности;

- предоставление данных, нужных внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при проведении компанией хозяйственных процессов и их адекватностью, присутствием и динамикой имущества и обязательств, применением материальных, трудовых и финансовых ресурсов по установленными нормам и сметам [1];

- предотвращение негативных последствий хозяйственной деятельности компании и идентификация внутрихозяйственных резервов достижения ее финансовой стабильности.

Все задачи бухгалтерского учета по факторам их возникновения делятся на несколько категорий.

Технологические задачи находятся в зависимости от технологических факторов учета. Традиционный учет ориентирован на анализ данных на бумажных ресурсах, что обосновывается правовыми и техническими особенностями: сделки в каждой сфере хозяйственной деятельности создаются чаще всего в письменной форме. Ввиду этого задачами бухгалтерии являются:

1) фиксация данных, т.е. ее ввод с бумажных ресурсов, заведенных в иной компании, в свою учетную систему;

2) трансляция данных из своей учетной системы на бумажный ресурс для того, чтобы созданную сделку могло зафиксировать в своей системе иная компания.

При иной технологии создания сделок, данных задач перед бухгалтерией не было бы.

Аналогично, требование законодательства давать данные на бумажных ресурсах ставит для бухгалтерии задачу перевода установленных в учетной системе данных на бумагу. Как только законодательство позволяет давать данные электронными способом, из меняются и задачи бухгалтерии:

- если бы система сама транслировала данные по точке запроса, задача бухгалтерии ограничилась бы оформлением таких данных;

- если бы система еще формировала и рассчитывала данные, то список технологических задач бухгалтерии уменьшился бы до обычной фиксации данных;

- если бы данные еще и автоматически фиксировались, то задача у бухгалтерии свелась бы только к организации такой системы, которая реализует все вышеописанные функции.

2. Алгоритмические задачи находятся от применяемых данных в учете алгоритмов вычислений, этим подразумевают, что создает отчеты все же бухгалтер, а не автоматическая система [8]. Обязанностью бухгалтера при реализации стратегической цели является расчет всякого промежуточного результата, каждый из которых вычисляется по определенному алгоритму. Так, для установления финансового результата нужно сперва рассчитать все доходы и расходы, которые состоят из различных неоднородных показателей и требуют расчета на более низком уровне. В итоге бухгалтерам нужно определять цели, производные от изначальной и нередко в корне отличающиеся от нее. Одна цель является источником других - в этом состоит суть алгоритмического ряда.

Задачи, решаемые с помощью алгоритмов, чаще всего обладают четкой иерархической структурой.

3. Исполнительские задачи находятся в зависимости от распоряжений лиц, которым подчиняется бухгалтер. Это - администрация организации, а также государство в лице контролирующих органов. Требования таких лиц могут обосновываться не технологической или алгоритмической необходимостью, а реализовывать цели, находящиеся вне рамок учета или принятия управленческих решений. Так, от бухгалтера могут потребовать информацию, не обоснованную хозяйственной необходимостью и не являющуюся промежуточным показателем при расчете обязательных к нахождению характеристик, а зависящую лишь от желания администратора или какого-либо необоснованного тезиса нормативного документа. Но задача есть, и ее надо выполнять. К исполнительским задачам принадлежат преимущественно те, которые связаны с нормативной регламентацией учета.

4. Технические задачи находятся в зависимости от поддержания системы учета в рабочем состоянии. В преимущественной доле ситуаций технические задачи реализуются уполномоченными подразделениями: отдел кадров занимается работой по персоналу, вычислительный центр осуществляет анализ различных данных, службы ремонта анализируют работу технических устройств, но случается и так, что технические задачи должен выполнять именно бухгалтер.

Технические задачи учета не осознаются с прямым учетом, но без их решения учет не может осуществляться. Является ли задачей главного бухгалтера подбор качественного заместителя или это задача отдела кадров? Главного бухгалтера, прежде всего. Если данная задача не будет решена, то максимальный ущерб получит бухгалтерия, а вместе с ней и система учета.

Ввиду того, что учет нужен для модерации все отделов, то и остальным отделам нужно заниматься обслуживанием учета, реализуя какие-либо задачи.

Классифицировать задачи, стоящие перед учетом, можно и по иным признакам.

5. Характер отношения (функция). Выполнение всякой задачи нужно всегда контролировать. Ввиду этого образуются две функции: прямая и контрольная. Как только перед бухгалтером возникает задача ведения учета, например, прихода и расхода наличных денег (кассовые операции), как сразу же создается и обратная ей: контролировать порядок учета.

6. Периодичность повторения. По периодичности повторения задачи подразделяются на:

- периодические задачи, возникающие перед бухгалтером стабильно и постоянно (составление годового отчета);

- спорадические задачи, носящие случайный характер и возникающие непредсказуемо;

- уникальные задачи - разовые, выполнять которые нужно однажды (определять алгоритм списания ущерба от потопа).

7. Степень срочности. Степень срочности – показатель весьма субъективный. Ввиду этого разделение задач по степени срочности должен осуществлять сам бухгалтер при составлении плана на день:

- «горячие» задачи, которые необходимо выполнять моментально;

- среднесрочные задачи, появляющиеся случайно. Их нужно выполнять оперативно, но не крайне срочно;

- текущие задачи, выполнение которых имеет заранее установленные временные границы;

- «остаточные» задачи, дата выполнения которых не определена.

8. Способ регламентации. Классификация закрепляется документом, установившим какую-либо обязанность бухгалтера:

- законодательный или нормативный акт;

- решение, вынесенное администрацией компании;

- должностная инструкция.

Если регламентирующего документа нет, то задача ставится на основе обычаев и традиций бухгалтерии.

9. Характер влияния на хозяйственную деятельность. Стратегическая цель учета – позитивное влияние на хозяйственную деятельность, но совершить подобное влияние можно двумя методами: способствовать либо росту доходов, либо сокращению расходов. Итак, по характеру влияния на хозяйственную деятельность есть 3 вида задач:

- задачи, способствующие росту доходов (сверка кассовых итогов ведет к снижению расходов);

- задачи, способствующие снижению расходов (предоставление адекватных данных менеджеру, отвечающему за установление оптимальной ценовой политики);

- задачи, понять влияние которых на хозяйственную деятельность невозможно.

Бухгалтерский учет, несомненно, более тяготеет к задачам снижения расходов, чем роста доходов: ему свойственна экономия, но не нахождение оптимального управленческого решения, которое может дать рост прибыли. Даже не ему непосредственно, а тем аналитикам, которые на базе полученной информации выносят решения. Увеличение прибыли является для учета по сути невыполнимой задачей.

10. Объект целеполагания. Объектом реализуемых задач может быть прошлое, настоящее или будущее. Следовательно, объекты целеполагания могут разделяться на:

- археологические, определяющие уже свершившееся событие;

- на констатирующие, определяющие состоявшееся в определенный промежуток времени событие;

- на прогнозные, направленные на предсказание события, которое может случиться в будущем [9].

Так, предоставление руководителю информации по убыткам за прошлый год принадлежит к «археологии»; отражение в учете передаваемой клиенту продукции является констатацией происходящего в текущий момент события; подсчет обязательств организации по налогам должен определить сумму, которую нужно уплатить в будущем (расчет налогов, причитающихся за период, осуществляется заранее, чаще всего, за пару недель до даты их уплаты).

Такое разделение также носит условный характер. Бывают ситуации, когда нельзя точно установить объект целеполагания.

Можно классифицировать стоящие перед бухгалтером задачи и по иным признакам: по направленности требуемых работ; по числу задействованных в задаче сотрудников; по ответственным исполнителям; по расходам на исполнение, по времени исполнения; по ответственности за неисполнение, по конечному потребителю данных и др. Главное при этом, чтобы применяемое разделение помогало бухгалтеру ориентироваться в множестве задач.

2.2. Содержание бухгалтерской отчетности

По приказу Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) для организаций, являющихся юридическими лицами по законодательству РФ (кроме кредитных организаций, страховых организаций и бюджетных учреждений), в состав годовой бухгалтерской отчетности включаются следующие формы: бухгалтерский баланс (форма N 1); отчет о прибылях и убытках (форма N 2).

Также в качестве приложений к бухгалтерскому балансу и отчету о прибылях и убытках бухгалтерской отчетности составляются: отчет об изменениях капитала (форма N 3); отчет о движении денежных средств (форма N 4); приложение к бухгалтерскому балансу (форма N 5).

Помимо всего прочего, в состав отчетности включена пояснительная записка.

Бухгалтерский баланс – это способ экономической группировки имущества компании на установленную дату. Балансы предоставляются за периоды 3 месяца, полгода, 9 месяцев и год.

Под балансом в бухгалтерии понимают равновесие двух сторон описания имущественных ценностей. Одна сторона – это их описание по составу и размещению, другая сторона – их описание по источникам возникновения и по целевому назначению. Так как речь идет об одних и тех же материальных ценностях, баланс обязательно должен сойтись.

По внешнему виду баланс представляет собой двухстороннюю таблицу. Левая сторона таблицы именуется «Актив» и содержит информацию о составе и размещении имущества предприятия. Правая сторона именуется «Пассив» и содержит данные об источниках возникновения данного имущества и по его целевому назначению. Актив и пассив баланса подразделяются на разделы и отдельные статьи. Обозначается бухгалтерский баланс как форма № 1 [3].

В заголовочной части баланса указывают:

- дату формирования баланса (например, на 31 марта 2003 года);

- дату утверждения баланса общим собранием участников (акционеров);

- наименование компании в соответствии с учредительными документами;

- индивидуальный номер налогоплательщика;

- вид деятельности организации по ОКВЭД;

- организационно-правовую форму по ОКОПФ ОК 028-99;

- форму собственности организации по ОКФС ОК 027-99;

- единицу измерения - как правило, тысячи рублей (код по ОКЕИ - 384);

- адрес - указывают полный почтовый адрес фирмы.

Баланс подписывают руководитель и главный бухгалтер предприятия. По установленной форме, главный бухгалтер кроме расшифровки своей подписи должен указать реквизиты квалификационного аттестата профессионального бухгалтера. Однако в ФЗ «О бухгалтерском учете» нет требования, по которому отчетность должен подписывать лишь аттестованный бухгалтер. Ввиду этого отчетность должна приниматься налоговой инспекцией независимо от того, есть у бухгалтера аттестат или нет (согласно письму МНС России от 20 апреля 2001 г. № АС-6-16 /332 «О наличии в бухгалтерский отчетности организации данных о квалификационном аттестате профессионального бухгалтера».

Следующим видом бухгалтерской отчетности является Отчет о прибылях и убытках (форма № 2). Все доходы и расходы в форме № 2 сгруппированы в порядке, предусмотренном Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденным Приказом Минфина России от 6 мая 1999 г. № 32 н, и Положением по бухгалтерскому учету «Расходы организации (ПБУ 10/99), утвержденным Приказом Минфина России от 6 мая 1999 г. № 33н.

По ПБУ 9/99 и ПБУ 10/99 форма № 2 включает в себя следующие виды доходов и расходов: 1) доходы и расходы по обычным видам деятельности; 2) внереализационные доходы и расходы; 3) чрезвычайные доходы и расходы; 4) операционные доходы и расходы. Соответственно, отчитываясь по форме № 2, предприятие показывает доходы как от основных видов деятельности, определенных уставом, так и от дополнительных, а также расходы по ним.

К видам бухгалтерской отчетности относится и Отчет об изменениях капитала (форма № 3). В форме № 3 отражаются данные о движении собственного капитала, к которому относятся: 1) уставный (складочный) капитал организации; 2) добавочный капитал; 3) резервный капитал; 4) фонды организации, образуемые в соответствии с учредительными документами и установленной учетной политикой; 5) средства целевого финансирования. Следовательно, по форме № 3 учитываются как имеющийся капитал, так и поступивший по итогам прироста стоимости основных средств по их дооценке, при получении эмиссионного дохода. Также указывается уменьшение капитала путем, к примеру, изъятия вкладов участниками (учредителями); аккумулирования собственных акций АО, уменьшения вкладов или номинальной стоимости акций. По итогам данного учета и формируется отчет об изменениях капитала (форма № 3) [7].

Отчет о движении денежных средств (форма № 4). Здесь приведена информация о движении денежных средств организации, учитываемых на счетах: 50 «касса», 51 «расчетные счета», 52 «валютные счета»; 55 «специальные счета в банках». Отчет о движении денежных средств формируется в рублях. Если у организации есть средства в иностранной валюте, сперва формируется расчет в иностранной валюте по каждому ее виду. Затем данные каждого расчета в иностранной валюте пересчитываются по курсу Банка РФ. Полученные сведения по отдельным расчетам суммируются при заполнении соответствующих строк формы № 4. Поскольку форма заполняется в разрезе текущей (основной), инвестиционной и финансовой деятельности (графы 4, 5, 6 формы № 4), большое значение имеет верное разделение движения денежных средств по видам деятельности организации.

Так, текущая – это основная (уставная) деятельность, проводимая в соответствии с предметами и целями деятельности организации.

Инвестиционная деятельность связана с осуществлением капитальных вложений в недвижимость, оборудование, нематериальные и другие внеоборотные активы [13]. Помимо всего прочего, к инвестиционной деятельности принадлежит осуществление долгосрочных финансовых вложений (приобретение ценных бумаг, вложение денежных средств в уставные капиталы других организаций и т.п.). В графе «По инвестиционной деятельности» отражаются также доходы, полученные от продажи объектов капитальных вложений (основных средств, нематериальных активов и др.).

Финансовой является деятельность, связанная с осуществлением краткосрочных финансовых вложений (менее года), а также с выпуском облигаций или прочих краткосрочных ценных бумаг, например, векселей. Итак, отчет о движении денежных средств предоставляет сведения об активности как текущей, так и инвестиционной, и финансовой деятельности предприятий.

Приложение к бухгалтерскому балансу (форма № 5) содержит характеристики, которые расшифровывают сведения бухгалтерского баланса. В форме № 5 указывается: 1) движение заемных средств; 2) наименование дебиторской и кредиторской задолженности; 3) наличие амортизируемого имущества (нематериальных активов и основных средств; 4) движение средств, направляемых на финансирование долгосрочных инвестиций и финансовых вложений; 5) наличие финансовых вложений и долгосрочных инвестиций; 6) сведения о расходе по обычным видам деятельности.

На практике есть также форма № 6 «Отчет о целевом использовании полученных средств», но ее в составе годовой отчетности представляют лишь некоммерческие организации, к работе предприятий это не относится.

Пояснительная записка должна содержать характеристику деятельности организации.

При отражении ключевых характеристик деятельности компании нужно привести их качественные изменения и их причины.

Качественные характеристики финансово-хозяйственной деятельности должны быть выбраны компанией самостоятельно и утверждены в учетной политике, например:

- абсолютные показатели (валюта баланса, выручка, затраты, прибыль, фонд оплаты труда);

- относительные показатели (рентабельность, платежеспособность, оборачиваемость и т.д.).

В пояснительной записке отражаются дополнительные данные, характеризующие финансовое положение организации и не нашедшие отражения в установленных формах бухгалтерской отчетности. Также в состав пояснительной записки может входить и другая информация, интересующая пользователей отчетности.

Пояснительная записка состоит из нескольких разделов.

Данные о хозяйственной деятельности предприятия. Здесь можно указать: а) краткую характеристику деятельности организации (виды текущей, инвестиционной и финансовой деятельности; б) объем продаж продукции, товаров, работ, услуг по видам деятельности и географическим рынкам сбыта; в) чрезвычайные факты хозяйственной деятельности и их последствия. Также нужна оценка деловой активности предприятия: а) широта рынков сбыта продукции; б) степень выполнения плановых показателей, обеспечения заданных темпов их роста; в) уровень эффективности используемых ресурсов.

Данные о финансовой деятельности организации. В этом разделе можно указать: а) информацию о составе прочих внереализационных доходов и расходов; б) расшифровку тех данных форм № 1 и № 2, по которым отражаются прочие активы и пассивы, кредиторы и дебиторы, а также отдельные виды прибылей и убытков, если они являются существенными. При этом следует иметь ввиду, что существенной признается сумма, отношение которой к общему итогу соответствующих данных составляет не менее 5 процентов.

Данные об инвестиционной деятельности предприятия, где могут быть указаны: а) количество акций, выпущенных акционерным обществом; б) номинальную стоимость акций дочерних и зависимых обществ, находящихся в собственности организации; в) сумму прибыли, приходящуюся на одну акцию организации. Акционерные общества в пояснительной записке приводят фамилии и должности членов совета директоров, наблюдательного совета, членов исполнительного органа, выплаченного им в прошедшем году, за который составляется отчет. При этом отдельно указываются все виды выплаченного вознаграждения (оплата труда, премии, дивиденды и т.п.).

О способах ведения бухгалтерского учета. В этом разделе указываются: а) положения учетной политики, отличные от учетной политики предыдущего года; среди них существенно влияющие на бухгалтерскую отчетность прошедшего периода, а также причины этих изменений и оценка их последствий в стоимостном выражении; б) причины изменений вступительного баланса на начало года. Организации, уплачивающие налоги «по оплате», должны указать в записке суммы отклонений между суммами налогов, подлежащих перечислению в бюджет, и суммами налогов, начисленных «по отгрузке».

События после отчетной даты. Данные о доходах, расходах и обязательствах, выявленных после составления годовой отчетности, но до ее представления и существенно влияющих на оценку имущественного и финансового положения организации (события после отчетной даты), должны найти отражение в этом разделе пояснительной записки. Здесь приводятся и решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения прибыли, остающейся в распоряжении организации [18].

Кроме обязательных данных предприятие может предоставить в составе пояснительной записки и дополнительную информацию, необходимую для более полного раскрытия информации о ее деятельности. Здесь могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности). Также можно включить данные о динамике важнейших экономических и финансовых показателей работы организации, описания будущих капиталовложений и природоохранных мероприятий.

2.3 Функции бухгалтерского учета

В системе управления бухгалтерский учет выполняет ряд функций (рис. 2):

Информационная функция в системе управления – одна из главных функций бухгалтерского учета, которая выполняется в системе управления. Бухгалтерская информация широко используется всеми видами хозяйственного учета с целью планирования и прогнозирования, а также для определения стратегии и тактики деятельности организации [6].

Функции бухгалтерского учета

Информационная

Контрольная

Поддержание обратной

связи

Аналитическая

Обеспечения сохранности

собственности

Рисунок 2. Функции бухгалтерского учета

Бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах финансовой и производственно-хозяйственной деятельности предприятия. На всех этапах развития к бухгалтерской информации предъявляются требования: объективность, достоверность, своевременность, оперативность.

Обеспечение сохранности собственности – значимая в условиях рыночных отношений и наличия разных форм собственности функция [19]. Данная функция осуществляется в зависимости от действующей системы учета и определенных предпосылок, таких как:

- совершенствование системы учета;

- применение передовых методов выявления недостач, растрат и хищений;

- использование мерной тары, измерительных и контрольных приборов;

- использование современных средств для сбора, обработки и передачи информации.

Функция обратной связи необходима при управлении, она формируется и передается в виде информации о фактических параметрах развития объекта управления. Используя обратную связь, на основании фактических показателей осуществляется контроль за выполнением запланированных показателей, выявляются недостатки и резервы производства.

Аналитическая функция. Реализация этой функции позволяет проводить анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и продажу продукции, правильности применяемых цен, что имеет важное значение в условиях действия рыночных цен, инфляционных процессов.

На современном этапе совершенствования управления, становления рыночной экономики к бухгалтерской информации предъявляются повышенные требования. Она должна быть высокого качества и эффективной, удовлетворять потребностям собственника, иностранного партнера, участвующего в создании и функционировании совместного предприятия. В зависимости от функции управления экономическая информация подразделяется на плановую, нормативную, учетную, аналитическую [20].

Контрольная функция бухгалтерского учета. Контроль неотделим от учета. Контроль – проверка с целью обеспечения правильности и законности определенных действий. Настоящий, действенный контроль возможен только при правильной организации всего процесса бухгалтерского учета (т.е. в соответствии с законодательством). Качественная учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать в случае необходимости во всех деталях деятельность предприятия и его подразделений, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на различных уровнях управления.

Различают три вида контроля: предварительный, текущий и последующий (заключительный). По форме осуществления они схожи и имеют одну цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым.

Контроль имеет несколько направлений:

- выполнение планов по объемам выработанной, отгруженной и реализуемой продукции;

- обеспечение сохранности собственности предприятия, правильность и целесообразность расходования средств;

- проведение периодической инвентаризации материальных ресурсов в целях контроля за правильностью хранения материальных ценностей, их сохранностью;

- осуществление предварительной проверки бухгалтером распорядительных документов, хозяйственных договоров, установление порядка приема и выдачи материальных ценностей, денежных средств, порядка проведения операций через банки. Это позволяет контролировать выполнение законов, постановлений, приказов, распоряжений и т.д.

Контрольная функция бухгалтерского учета обеспечивается специальными приемами:

- наблюдение данных и их обобщение;

- сопоставимость показателей;

- повышенная требовательность к достоверности;

- объективность информации;

- своевременность.

Информация должна соответствовать юридическим нормам. За несоответствие юридическим нормам несут ответственность руководитель, бухгалтер и лица, являющиеся хранителями материальных и денежных средств.

Материальная ответственность – это обязанность по закону возместить ущерб (убытки, потери, недостачи ценностей и денежных средств), нанесенный действиями или бездействием должностных лиц.

Материальная ответственность бывает:

- частичная (возлагается на администрацию как распорядителя ресурсов и выступающую от имени юридического лица);

- полная (возлагается на работников, которые получают, выдают и хранят материальные ценности и денежные средства).

Бухгалтерский учет обеспечивает информацией для контроля за материально ответственными лицами. С этой целью ведется раздельный учет материальных ценностей и денежных средств по каждому материально ответственному лицу.

Таким образом, можно сделать следующие выводы.

В системе управления бухгалтерский учет выполняет ряд функций.

Информационная функция в системе управления – одна из главных функций бухгалтерского учета, которая выполняется в системе управления.

Обеспечение сохранности собственности – значимая в условиях рыночных отношений и наличия разных форм собственности функция.

Функция обратной связи необходима при управлении, она формируется и передается в виде информации о фактических параметрах развития объекта управления.

Аналитическая функция. Реализация этой функции позволяет проводить анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и продажу продукции, правильности применяемых цен, что имеет важное значение в условиях действия рыночных цен, инфляционных процессов.

Контрольная функция бухгалтерского учета. Контроль неотделим от учета. Контроль – проверка с целью обеспечения правильности и законности определенных действий.

Заключение

Изучение в курсовой работе темы «Определение, задачи и функции бухгалтерского учета», дало возможность сделать следующие выводы.

История развития бухгалтерского учета началась не одну тысячу лет назад: учет появился вместе с человеческой цивилизацией примерно шесть тысяч лет назад. Потребности хозяйственной жизни определили развитие учета, а это стимулировало прогресс цивилизации, особенно таких важных ее компонентов, как письменность и математика.

Законодательное определение бухгалтерского учета есть в ст. 1 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ (в ред. от 3 ноября 2006 г. N 183-ФЗ). Немало авторов в учебной литературе приводят определение бухгалтерского учета, основываясь на законодательном определении.

Некоторые авторы определяют бухгалтерский учет неординарно, например: бухгалтерский учет, как считают С.Е. Палий, Е.Л. Ходырева, представляют «сочетание научных знаний и принципов, обеспечивающих получение учетных данных»; М.Ю. Медведев определяет: «учет представляет из себя систему исчисления объектов хозяйственной деятельности. Учет противопоставляется хаосу в сфере хозяйственной деятельности - в этом его суть и идеология».

Статья 1 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» определяет ключевые задачи бухгалтерского учета на законодательном уровне.

В теоретической литературе все задачи бухгалтерского учета классифицируются на группы: технологические задачи, которые зависят от технологических аспектов учета; алгоритмические задачи, которые зависят от используемых в учете алгоритмов вычислений; исполнительские задачи, зависящие от распоряжений лиц, которым бухгалтер ввиду своей деятельности обязан подчиняться; технические задачи, которые зависят от поддержания системы учета в рабочем режиме.

Классифицировать задачи, стоящие перед учетом, можно и по следующим основаниям: характер отношения (функция), периодичность повторения, степень срочности, способ регламентации, степень влияния на хозяйственную деятельность, объект целеполагания.

Несложно охарактеризовать стоящие перед бухгалтером задачи и по иным признакам. Главное, чтобы применяемая классификация способствовала четкому пониманию бухгалтером стоящих перед ним задач.

В системе управления бухгалтерский учет выполняет некоторые функции.

Информационная функция в системе управления – одна из ключевых функций бухгалтерского учета, которая реализуется в системе управления.

Обеспечение сохранности собственности – ключевая функция в сфере рыночных отношений и присутствия различных форм собственности.

Функция обратной связи нужна при менеджменте, она создается и транслируется в форме данных о текущих характеристиках развития объекта управления.

Осуществление аналитической функции дает возможность реализовать анализ по всем статьям бухгалтерского учета, включая применение всех видов ресурсов, затрат на производство и продажу продукции, адекватности установленных цен, что важно в условиях действия рыночных цен, инфляционных процессов.

Контрольная функция бухгалтерского учета состоит в том, что контроль неразрывно связан с учетом. Контроль – проверка для обеспечения правильности и законности некоторых процессов.

Список использованной литературы

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (в ред. от 3 ноября 2006 г. N 183-ФЗ) // Система «Гарант».

2. Постановление Правительства РФ от 6 марта 1998 г. N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» // Система «Гарант».

3. Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (в ред. от 18.09.2006) // Система Гарант».

4. Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – 105 с.

5. Владимирова Т.В. Теория бухгалтерского учета: Учебное пособие - М: Издательство «Экзамен», 2005. – 320 с.

6. Ерофеева В.А., Тимофеева О.В. Бухгалтерский учет: лекции. - М.: Юрайт-Издат, 2008. – 192 с.

7. Загряцкий Н.И. Теория бухгалтерского учета. – Н. Новгород: Нижегород. гос. архит.- строит. ун-т, 2004. -138 с.

8. История бухгалтерского учета / И.А. Маслова, Б.Г. Маслов, Ю.Д. Земляков, В.Ю. Салихова // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2006. - N 19.

9. История бухгалтерского учета / И.А. Маслова, Б.Г. Маслов, Ю.Д. Земляков, В.Ю. Салихова // Бухгалтер и закон. – 2006. - N 10.

10. Каморджанова Н.А., Карташова И. В. Бухгалтерский финансовый учет. 3-е изд. - СПб.: Питер, 2008. – 628 с.

11. Кожинов В.Я. Основы бухгалтерского учета. - Система ГАРАНТ, 2003 г.

12. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2007. – 634 с.

13. Маренков Н.Л., Веселова Т.Н. Бухгалтерское дело. - Ростов-на-Дону: Феникс, 2005. – 544 с.

14. Медведев М.Ю. Теория бухгалтерского учета: учебник. – М.: Издательство «Омега-Л», 2007. – 458 с.

15. Палий С.Е., Ходырева Е.Л. Бухгалтерское дело: Учебное пособие. – Н. Новгород: Нижегород. гос. архит.- строит. ун-т, 2005. – 185 с.

16. Петров А.С. Постатейный комментарий к Федеральному закону «О бухгалтерском учете», 2009 г. – Система «Гарант».

17. Пошерстник Н.В., Мейскин М.С. Самоучитель по бухгалтерскому учету. – СПб.: Издательский дом Герда, 2005. – 217 с.

18. Родина Л.Н. Этапы развития бухгалтерского учета: учебное пособие. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. – 51 с.

19. Русалева Л.А. Теория бухгалтерского учета: Учебник. - Ростов н/Д: «Феникс», 2004. – 384 с.

20. Слезингер Ю.В. Бухгалтерский учет: курс лекций. - М.: ТК Велби. Изд-во Проспект, 2004. – 264 с.

21. Черных И.Н. История бухгалтерского учета: учебное пособие. – Воронеж: изд. ВГУ, 2005. – 23 с.

Размещено на http://www.allbest.ru

- Субъекты малого предпринимательства (Роль малого бизнеса в экономике государства)

- Виды юридических лиц(ПРАВОВЫЕ ОСНОВЫ ЮРИДИЧЕСКИХ ЛИЦ В ГРАЖДАНСКОМ ПРАВЕ)

- Снятие информации с технических каналов связи как оперативно- розыскное мероприятие

- Правовой анализ института ипотеки жилых помещений в российском гражданском праве

- Понятие и виды государственных пенсий (Понятие пенсии и ее виды)

- Теории происхождения государства (Западный путь возникновения государства)

- Россия в системе международных кредитных отношений (Появление международных финансовых организаций и характеристика основных из них)

- Страхование и его роль в развитии экономики (Понятие и история развития страхования)

- Роль мотивации в поведении компании

- Возникновение права (Естественно-правовая теория)

- Социальное обслуживание населения (Социальное обслуживание – вид профессиональной социальной деятельности)

- Протезно-ортопедическая помощь (Законодательство, регулирующее отношения по оказанию протезно-ортопедической помощи)