Страхование и его роль в развитии экономики (Понятие и история развития страхования)

Содержание:

ВВЕДЕНИЕ

Страхование - система экономических отношений, включающая совокупность форм и методов, которые формируют целевые фонды денежных средств, а также использование их на возмещение ущерба, вследствие различных непредвиденных неблагоприятных рисков.

Риски возникают между различными субъектами общественных отношений, так как в любой сфере деятельности могут произойти разногласия, которые и вызывают неблагоприятные события, в которые входят стихийные бедствия и несчастные случаи.

Чтобы противостоять стихийным явлениям человечество использует все более и более эффективные методы, такие как: повышение требований к строительству объектов, огнеупорные и изоляционные материалы, усовершенствуются инженерные конструкции, отводится внимание безопасности эксплуатации транспортных средств и т.д.

Огромные риски также из-за болезней, таких как: СПИД, инфекционные заболевания, травмы на производстве и т.п. Также возрастают риски для физических и юридических лиц, являющиеся преступниками, или занимающиеся распространением алкоголизма и наркомании.

Отсюда можно заметить, что влияние этих рисков не уменьшается. Именно поэтому человечество ищет пути воздействия на риски. Отношения, складывающиеся в обществе по этому поводу, имеют объективный характер и формируют содержание экономической категории "страховая защита".

Страхование имеет назначение удовлетворять разнообразные потребности человека через систему страховой защиты от различных рисков. Оно является гарантом в возмещении ущерба.

Также страхование является фактором, положительно влияющим на экономику, потому что именно страхование увеличивает инвестиционный потенциал и дает возможность повысить состояние и богатство нации. Это очень важно для экономики нашего государства.

Объектом работы являются процессы, которые связаны с риском. Предмет работы - особенности страхования как элемента минимизации риска.

Цель данной работы - рассмотрение социально-экономического значения страхования и его роли в экономике, а также выявление проблем развития страхового рынка.

Задачи курсовой работы: охарактеризовать понятие термина «страхование» и «сущность страхования», изложить историю возникновения страхования, рассмотреть функции и роли страхования как экономической категории, изучить роли страхования в развитии национальной экономики РФ, оценить развитие современного страхового рынка в РФ, охарактеризовать трудности и перспективы развития страхового дела в РФ.

Глава 1. Сущность страхования.

1.1. Понятие и история развития страхования.

Страхование - система перераспределительных отношений, которые возникают между участниками страхового фонда в связи с его образованием за счет целевых денежных взносов и использованием на возмещение ущерба субъекта хозяйствования и оказание помощи гражданам (или их семьям) при наступлении страховых случаев в их жизни.

Развивалось страхование еще с античных времен, когда в рабовладельческом заключали договора среди тех, кто заинтересован в возмещении ущерба. Такие договоры, которые заключались много лет назад, не предполагали ни страховых взносов, ни формирования страховых фондов. Они предполагали, что после того как произошел несчастный случай, оценивали ущерб и делили на всех заинтересованных лиц. По происшествии долгого времени стали появляться новые договоры с страховыми фондами. Страхование того времени имело свои отличительные черты, например, группы заинтересованных лиц формировались по профессиональным принципам.

В средние века страхование включало в себя две категории: личное и имущественное. Личное страхование содержало в себе выплаты по болезни, на содержание детей и вдов, которые остались без кормильца, а также выплаты на захоронение. Имущественные выплаты выплачивались в случае порчи или потере имущества. Поэтому появилась необходимость конкретизировать страховые случаи, по которым заключался договор, а также страховые взносы становились более конкретными. На позднем этапе развития средневековья страхование перестало быть замкнутым и страхователем мог стать уже любой человек, не зависимо от профессии.

Дальнейшие реформы и преобразования страхования начинаются в условиях капиталистического производства, когда люди начинают извлекать из этого прибыль. Страхование стало одним из направлений бизнеса. Рассмотрим этапы становления.

Первый этап с 14 до 17 веков - накопление капитала. Он характеризуется заключением в 1347году официальных страховых договоров, а также выдачей страхового полюса на перевозку груза. В основном страховались перевозки речные и транспортные.

Второй этап с 18 по 19 век – была создана первая специализированная страховая компания в Париже. В тот же период страхование начинает страховать не только перевозки, но и договоры от огня, болезни и гибели скота, а также страхование от несчастных случаев. В 1825 году во Франции появилось страхование гражданской ответственности.

Третий этап середина 19 века и по настоящее время. Этот этап характеризуется созданием картелей и концернов после объединения страховых компаний. Страхование теперь представляет сферу крупного предпринимательства. Первый монополистический картель был создан в 1874 году в Берлине, в который вошли 16 страховых компаний из разных стран. К 1920 году к страхованию стали относится как к одному из самых прибыльных видов бизнеса. На современном этапе рынок страховых услуг, представляет собой:

- увеличение объемов капитала и активов страховых компаний;

- повышение страховых операций;

- различные виды страхования;

- заключение договоров на обязательное страхование;

- внедрение договоров на перестрахование;

- большая система страховых посредников;

- система государственного надзора за деятельностью страховых организаций;

- превращение страховых компаний в крупнейших инвесторов, аккумулирующих и размещающих большую часть финансовых ресурсов;

- глобализация страхового рынка.

Итак, были рассмотрены понятие страхования и история его создания и развития, и таким образом стало ясно, как страхование вошло в число ведущих частей экономики и нарастило огромные капиталы.

1.2.Функции и виды страхования.

Страхование осуществляется в добровольной или обязательной форме (например ОСАГО).

Добровольное страхование осуществляется по договору между страхователем и страховщиком. Правила, которые определяют общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями Закона. Определенные условия определяются при заключении договора страхования.

Обязательное страхование – это страхование, которое осуществляется в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации.

Отличие обязательного страхования от добровольного заключается в том, что в обязательном страховании выплаты не зависят от одних взносов и застрахованный не имеет права прекратить страхование, а в добровольном страховании обязательства страховщика находятся в соответствии со взносами страхователя и можно прекратить страхование, при прекращении уплаты взносов.

В Российской Федерации три основные формы страховых фондов:

· централизованный страховой фонд - образуется за счет общегосударственных ресурсов в натуральной и денежной форме, распоряжается им Правительство РФ;

· фонды самострахования - создаются предприятиями и организациями в виде резервных, страховых фондов, фондов риска; существуют и в денежной и в натуральной форме;

· фонды страховщика - создаются специализированными страховыми компаниями за счет уплаты взносов, существуют только в денежной форме.

Рассмотрим функции страхования:

Рисунок 1. Функции страхования.

1. Рисковая функция, заключается в передачи риска, а точнее, финансовых последствий рисков. Формируется специализированный страховой фонд за счет страховых взносов, из которого происходит возмещение убытков. В свою очередь страховая организация берет на себя ответственность за принимаемые риски.

2. Предупредительная функция - предупреждает страховые случаи и минимизирует ущерб. Для этого создается формирование фонда предупредительных мероприятий. Страховым случаем является событие, которое уже совершилось и предусмотрено договором страхования или законом, при наступлении которого страховщик обязан произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

3. Контрольная функция предусматривает контроль за целевым формированием и использованием средств страхового фонда.

4. Сберегательная функция представляет собой накопительное страхование. Страховая организация предоставляет клиенту страховую защиту и выполняет функцию сберегательного учреждения.

Отсюда вывод, что страхование обеспечивает экономическую безопасность и устойчивое материальное благополучие.

Закрепляется страхование юридическими документами, а виды, условия и порядок определяются страховщиком, в соответствии с Федеральным законом «Об организации страхового дела в РФ» от 31.12.1997.

Выделяют следующие отрасли страхования: личное, имущественное, страхование ответственности и страхование предпринимательских рисков. Самое распространенное и эффективное в России - страхование жизни, развивающееся в настоящее время очень динамично, а также пенсионное страхование, которое регулируется федеральным законом «О страховых взносах в Пенсионный Фонд РФ» от 24.06.2009.

Глава 2. Роль страхования в экономике РФ

2.1.Анализ страхового рынка РФ.

Страховой рынок способствует росту страховых организаций инвесторов и способствует поощрению экономических агентов в осуществлении финансовой защиты интересов страховщиков, что является важным направлением социально-экономической политики государства.

В страховой рынок входят такие категории как: «рынок» и «страхование». Рынок — это экономические отношения, связанные с куплей-продажей, помимо этого это система институтов, которые организуют отношения обмена. Страхование в экономическом смысле - это определенный вид экономических отношений, связанный с проведением страховой защиты за счет образования и использования страхового фонда. Отсюда, можно выделить подходы, определяющие рынок страхования:

- структура экономических отношений в сфере денежного обращения по формированию и использованию страхового фонда;

- совокупность субъектов страхового рынка, принимающих участие в реализации страховых услуг.

- сфера денежных отношений, в которой объектом купли-продажи считается страховая защита.

Структуру страхового рынка характеризуют объекты и субъекты. Объекты – различные услуги страхования, предоставляющиеся страхователю при выполнении страхового договора. В свою очередь субъекты страхового рынка - это страховщики, страхователи, страховые агенты, страховые посредники.

По прогнозу RAEX (Эксперт РА) в 2016 году объем рынка страхования в России увеличится примерно на 2–5 %, а также повысится риск демпинга, снижение взносов по таким видам страхования как автокаско и страхованию имущества юридических лиц. Снижение страхования жизни и ОСАГО может привести к убыточности и уменьшению рентабельности собственных средств, а снижение инвестиций из отраслей ослабит финансовую стабильность страхового рынка. По оценкам RAEX (Эксперт РА) в 2016году негативные рейтинги будут преобладать.

Таблица 1.

Прогнозы по видам страхования на 2016 год.

|

Вид страхования |

Базовый прогноз |

Негативный прогноз |

Ключевые риски финансовой устойчивости/ давление на уровень рейтингов |

|

ОСАГО |

+14–17 % |

+ 10–13 % |

Рост убыточности страховщиков ОСАГО за счет замедления темпов прироста взносов и роста выплат по возросшим лимитам |

|

Автокаско |

Минус 9–12 % |

Минус 15–18 % |

Возможное усиление демпинга с целью наращивания объемов взносов, как следствие недорезервирование |

|

Страхование жизни |

+9–12 % |

+2–5 % |

Ухудшение финансового результата страховщиков жизни — падение рентабельности собственных средств за счет замедления вносов на фоне растущих выплат |

|

ДМС |

+3–6 % |

0–3 % |

Рост убыточности за счет низких темпов прироста взносов и инфляции услуг ЛПУ |

|

Страхование от НС и болезней |

Минус 10–13 % |

Минус 16–19 % |

Сворачивание бизнеса и увеличение операционных рисков, связанных с изменением структуры страхового портфеля страховщиков, специализировавшихся на кредитном страховании от НС и болезней |

|

Страхование имущества юридических лиц |

Минус 5–8 % |

Минус 9–12 % |

Возможное появление демпинга, увеличение доли высоко рисковых видов страхования в портфелях страховщиков, специализирующихся на страховании имущества юридических лиц (напр. страхования застройщиков) |

|

Страхование имущества физических лиц |

17–20 % |

7–10 % |

Улучшение финансовых результатов страховщиков, специализирующихся на страховании имущества физических лиц |

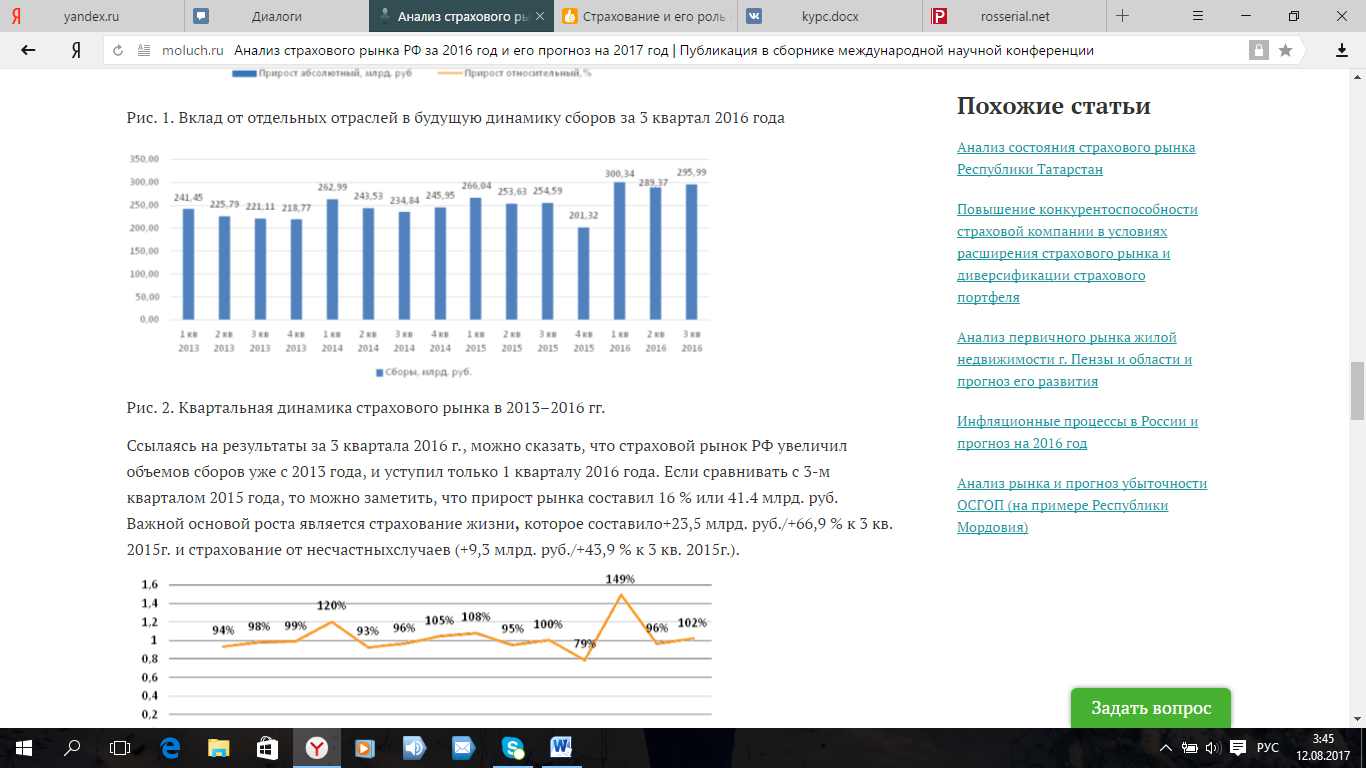

Как можно заметить из таблицы 1, наиболее крупным сегментом является ОСАГО, доля которого в 3 квартале 2016 года составила 20,0 %. Но в конце 2016 года ОСАГО по прогнозам лишится лидерства по объемам, так как его может обогнать страхование жизни, которое находится на втором месте и доля которого в 3 квартале 2016 равна 19,8 %. Объем сбора за квартал по страхованию жизни впервые очень близок к объёму рынка ОСАГО, и если смотреть в целом, то доля моторного страхования — ОСАГО и КАСКО — на рынке уменьшилась на 8,8 %.

Рисунок 1. Квартальная динамика страхового рынка в 2013–2016 гг.

Судя по результатам за 3 квартал 2016 г., следует отметить, что страховой рынок РФ увеличил объемы сборов с 2013 года, и уступил только 1 кварталу 2016 года. Но сравнивая с 3-м кварталом 2015 года можно заметить, что прирост рынка составил 16 % или 41.4 млрд. руб. Основой такого роста является страхование жизни, составляющее 23,5 млрд. руб./66,9 % к 3 кв. 2015г. и страхование от несчастных случаев (+9,3 млрд. руб./+43,9 % к 3 кв. 2015г.).

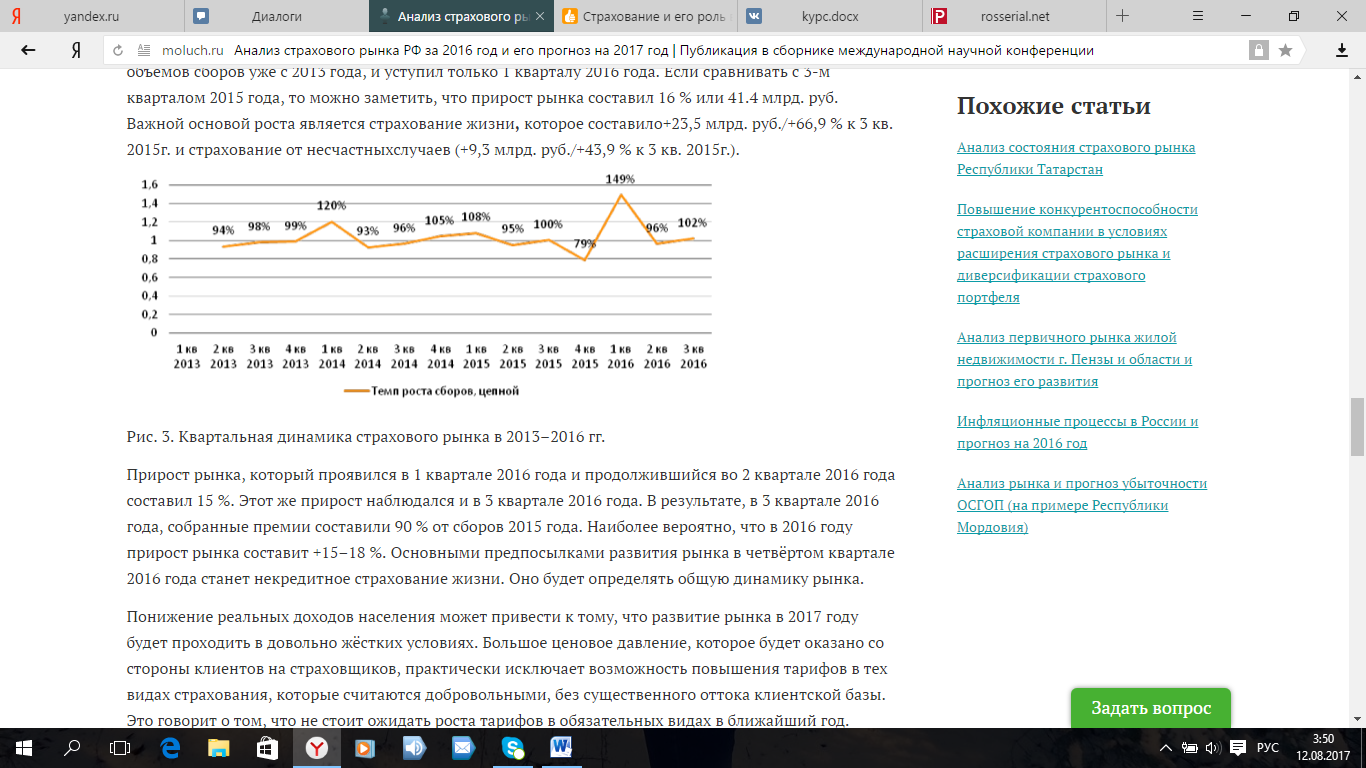

Рисунок 2. Квартальная динамика страхового рынка в 2013–2016 гг.

В 3 квартале 2016г. прирост рынка составил 15%, таким же он был в 1 квартале 2016 года и продолжался во 2 квартале 2016г. И в 3 квартале 2016 года, собранные премии составили 90 % от сборов 2015 года. Развитие рынка в четвертом квартале будет происходить благодаря не кредитному страхование жизни, которое будет определять общую динамику рынка.

Если же реальные доходы населения будут снижаться, то это приведет к развитию рынка в неблагоприятных условиях. Большое ценовое давление, которое будет оказано со стороны клиентов на страховщиков, практически исключает возможность увеличения тарифов в тех видах страхования, считающихся добровольными, без существенного оттока клиентской базы. Следовательно, не стоит ожидать роста тарифов в обязательных видах в ближайший год.

Но если посмотреть с другой стороны, то фактор общей инфляции повлияет на издержки, которые приведут к постепенному росту убыточности, который в особенности наблюдается в сегменте моторного страхования, составляющий более трети сборов в 2016 году, что создает серьезные риски.

По результатам анализа Банка России, дефицит капитала, при реализации рискового макро сценария, может произойти с 19 компаниями и объем может достичь 38,3 млрд. рублей.

Если в 2017 году законодательная база будет неизменной, то в части рынка ОСАГО возможно будет наблюдаться увеличение потерь до критического уровня, что может привести к необходимости пересмотра действующих тарифов. И всё это может привести к отказу страховщиков от моторных видов страхования.

2.2. Перспективы развития страхования в экономике РФ.

В данный момент страховой рынок России увеличивается и улучшаются его качественные характеристики, что является повышением роли страховых компаний в социальной сфере и национальной экономике.

Разумеется каждый товаропроизводитель рискует, что повышает значение и роль страхования. На сегодняшний день страхование – это способ экономической защиты граждан и бизнеса, но с другой стороны - это деятельность, которая приносит доход.

Но все же страховой рынок не так уж и развит, есть некоторые факторы, которые объясняют это:

- отсутствие развитой страховой инфраструктуры;

- низкая страховая культура;

- ненадежность страховых компаний.

Основными тенденциями и приоритетными направлениями развития страхового рынка являются:

- основная тенденция развития рынка страховых услуг это объединение банков и страховых организаций в виде совместных проектов по продаже страховых полисов через банковскую сеть.

- другая тенденция состоит в глобализации страхового рынка.

- третья тенденция российского страхового рынка заключается в продаже страховых продуктов через Интернет.

- к тому же сегодня набирает свои обороты ипотека, так как вырастает необходимость в новом жилье у населения.

- еще одна тенденция распространения страхования относится к развитию строительства.

- кроме перечисленных направлений, можно выделить еще одно: развитие менеджмента.

- так как сегодня россияне начинают выезжать за рубеж чаще, то развития туризма также благоприятно влияет на укрепление страхового рынка в России.

Прогноз развития страхового рынка в 2015-2016 году:

Стагнация страхового рынка продолжится в 2016 году: даже по базовому прогнозу темпы прироста взносов будут заметно ниже инфляции (5-8%), реальный объем рынка сократится. Прошлые локомотивы рынка - автокаско и страхование от НС и болезней - замедлятся. Лишь повышение тарифов ОСАГО и продвижение инвестиционного страхования жизни не дадут рынку значительно упасть в 2016 году. В этих условиях основной задачей страховщиков станет не рост доли рынка, а удержание рентабельности собственных средств - сокращение расходов на ведение дела и отказ от страхования высоко-убыточных клиентов.

Падение неизбежно: в 2016 году, даже по базовому прогнозу, темпы прироста страховых взносов будут ниже инфляции, реальный объем страхового рынка сократится. Темпы прироста составят 5-8%, объем рынка не превысит 1 080 млрд рублей. Динамика страховых взносов в 2016 году будет зависеть от внешних для страхового рынка факторов. Базовый прогноз предполагает относительно умеренный кризис на банковском рынке, сохранение санкций против России на текущем уровне, незначительное сокращение объемов ВВП, повышение тарифов по ОСАГО вслед за ростом лимитов по жизни и здоровью. Согласно негативному прогнозу «Эксперта РА», объем страхового рынка в 2016 году не превысит значения 2015 года. Негативный сценарий реализуется при углублении кризиса на банковском рынке, значительном расширении санкций против России, заметном сокращении ВВП и сохранении тарифов по ОСАГО на прежнем уровне.

Значительного сокращения страхового рынка в 2015 году не произойдет лишь из-за повышения тарифов по ОСАГО и роста взносов по страхованию жизни: в случае повышения тарифов по ОСАГО вслед за ростом лимитов по жизни и здоровью темпы прироста взносов в этом сегменте составят 43-48% (объем рынка - 225-235 млрд рублей), в противном случае - 27-30% (объем рынка - 200-205 млрд рублей). Активное продвижение страховщиками инвестиционного и накопительного страхования жизни приведет к росту сегмента на 17-20% при реализации базового сценария (объем рынка - 120-125 млрд рублей) и на 8-12% при реализации негативного сценария (объем рынка - 110-115 млрд рублей)

Из всего вышеперечисленного можно сделать вывод, что в России односторонняя направленность развития рынка страховых услуг и большинство обязательных видов страхования.

Страхование не хорошо развито из-за отсутствия у людей информации. А ведь страхование является помощником в решении проблем и может защитить от убытков, возникающих вследствие разрушительных факторов, которые человек не в силах контролировать. Также на неразвитость страхования повлияло отсутствие развитой страховой инфраструктуры.

Чтобы страхование развивалось, оно контролируется и регулируется государством, ужесточающим законы с каждым годом, поэтому снижается риск неполучения выплат.

Существует еще одна причина, по которой не все могут позволить себе страхование, так как всего 7% можно отнести к среднему классу.

Заключение

За все время существования рынка страховых услуг, страхование подвергалось различным преобразованиям, но, к сожалению так и не удалось сформировать устойчивый, соответствующий современным потребностям общества рынок страховых услуг. Страхование очень близко связано с экономикой общества, поэтому следует уточнить его роль в решение социально- экономических задач государства.

Все отрасли страхования развиваются по-разному: лучшие показатели за 2010 год - страхование жизни, а самые худшие страхование имущества. Можно сказать, исходя из анализа, что кризис для страхового рынка пройден и российские страховые компании развиваются с большей силой.

Но ситуация на рынке страхования в настоящее время все еще не достигла желаемого результата, так как проблемы в страховании все еще есть, но они могут быть решены при помощи различных стратегий, или же при помощи усовершенствования законодательных и иных правовых норм. Так как в последнее время граждане России с большей серьезностью стали относиться к страхованию, у страховых компаний появилось много перспектив для развития. Многие крупные страховщики начали грамотно считать свои убытки в розничном страховании и в целом умерили политику агрессивного демпинга.

Подводя итоги данного исследования можно сделать следующие выводы: в условиях углубления интеграционных страховых процессов, в момент вступления России во Всемирную торговую организацию и предстоящего допуска иностранных страховщиков на российский страховой рынок законодатель должен осознать необходимость разработки и закрепления целого ряда законодательных норм на основе международной практики страховой деятельности и ее правого регулирования.

Страхование будет развиваться с темпами, близкими к инфляции, что будет означать сохранение реальных объемов реальных объемов рынка. Ежегодные темпы роста будут постепенно увеличиваться, но увеличение темпов роста будет происходить плавно.

Направления развития страхования будут являться основой для разработки отраслевых, региональных программ в области развития страхования. Сформулированная Стратегия развития страхового рынка позволит страховой отрасли России выйти на новые рубежи развития, достичь новых показателей в своей работе, увеличить активы страховых организаций, путем увеличения ассортимента и объемов предоставляемых страховых услуг, привлечь как можно больше клиентов, путем удовлетворения их потребностей в страховой защите.

Список литературы

- Агеев Н.Р. Страхование: теория, практика и зарубежный опыт. - М.: Юность, 2012г.

- Адамчук, Н.Г., Асабина С.Н., и др. Теория и практика страхования. М.: Анкил 2013. - 575 с.

- Александров А.А. Страхование. - М.: «Приор», 2014.

- Балабанов, И. Т., Балабанов А. И. Страхование. - СПб: Питер, 2012. - 256 с.: ил. (Серия «Учебники для вузов»).

- Воблый. К.Г. Основы экономии страхования. - М.: - АНКИЛ, 2015. - 228 с.

- Гвозденко, А.А. Основы страхования. - М.: Финансы и статистика, 2013 г.

- Григорьева Е. Статья «Росгосстрах» прогнозирует темп роста страхового 2013г.

- Павлюченко, В.Г. Социальное страхование: Учебное пособие. - М.: Издательско-торговая корпорация «Дашков и К», 2012г. - 412с.

- Журавлев Ю.Н. Словарь-справочник терминов по страхованию и перестрахованию (второе издание). - М.: АНКИЛ, 2013. - 180 с.

- Шахов В.В. «Страхование». - М.: «Финансы и статистика», 2014.

- Роль мотивации в поведении компании

- Возникновение права (Естественно-правовая теория)

- Социальное обслуживание населения (Социальное обслуживание – вид профессиональной социальной деятельности)

- Протезно-ортопедическая помощь (Законодательство, регулирующее отношения по оказанию протезно-ортопедической помощи)

- Определение, основные задачи, функции бухгалтерского учета (Задачи и функции бухгалтерского учета )

- Субъекты малого предпринимательства (Роль малого бизнеса в экономике государства)

- Биологическая обратная связь как психотерапевтический метод (Понятие биологической обратной связи в психотерапии)

- Управление поведением в конфликтных ситуациях (Методы управления конфликтным поведением в организации)

- Мотивация деятельности государственных гражданских служащих: состояние и проблемы (Сущность и содержание мотивации труда)

- Проектирование реализации операций бизнес-процесса «Управление портфелем продукции (Выбор комплекса задач автоматизации)

- Виды и состав угроз информационной безопасности (Угрозы информационной безопасности)

- Россия в системе международных кредитных отношений (Появление международных финансовых организаций и характеристика основных из них)