Определение, основные задачи, функции бухгалтерского учета (Бухгалтерский учет как система)

Содержание:

Введение

В современных условиях ведение хозяйства большое значения приобретает совокупность мероприятий, направленных на обеспечение и улучшение управления хозяйственной деятельностью. Неотъемлемой составляющей хозяйственной деятельности общества в течение длительного исторического развития является бухгалтерский учет, рациональная организация которого выступает предпосылкой эффективного управления собственностью и хозяйственной деятельностью предприятия. Для принятия управленческих решений относительно хозяйственной деятельности предприятия важное значение играет формирование совокупности показателей - информационной базы, которые характеризуют хозяйственную деятельность. Усовершенствование и многообразие хозяйственной деятельности содействовали развитию бухгалтерского учета, расширению его функций и заданий. Бухгалтерский учет как составляющая системы управления является упорядоченной системой сбора, классификации, накопления, регистрации и обобщения информации, в денежном измерителе об имуществе, капитале и обязательствах предприятия и их движении, путем сплошного, непрерывного и документального отображения всех хозяйственных операций. Отображая факты хозяйственной жизни в пределах отдельного субъекта ведения хозяйства, бухгалтерский учет обеспечивает их идентификацию и познание, стоимостное выражение разных экономически категорий (имущество, капитал, выручка, прибыль, и др.), через сбор, регистрацию и обобщение информации, в денежном измерителе об имуществе, капитале и обязательстве предприятия.

История развития бухгалтерского учета составляет несколько тысячелетий, в течение которых формировались формы и методы учета у различных народов различных стран мира. Современная методология учета, его научные теории и международные стандарты являются закономерным продолжением развития бухгалтерского учета в русле теоретической преемственности.

История развития бухгалтерского учета ставит цель – формирование у специалистов знаний и закономерностей развития регистрации фактов хозяйственной жизни, стремления использовать исторический опыт для совершенствования современной теории и практики бухгалтерского учета как постоянно развивающейся системы.

Цель курсовой работы: изучить сущность, определить задачи и охарактеризовать функции бухгалтерского учета.

Для достижения поставленной цели в курсовой работе поставлены следующие задачи:

1) изучить сущность бухгалтерского учета;

2) исследовать задачи и функции бухгалтерского учета.

1. Сущность бухгалтерского учета

1.1. Бухгалтерский учет как система

Бухгалтерский учет является сложной системой - совокупностью элементов, связанных между собой и объединенных в единое целое. Выступая звеном связи между хозяйственной деятельностью и лицами, которые принимают решение, бухгалтерский учет: во-первых, измеряет хозяйственную деятельность путем регистрации данных о ней для последующего использования, во-вторых, обрабатывает данные и интерпретирует их таким образом, чтобы они приобрели практическую полезность; в-третьих, передает в виде отчетов информацию тем, кто использует ее для принятия управленческих решений. Следовательно, данные о хозяйственной деятельности являются входом к системе бухгалтерского учета, а информация для лиц, которые принимают решение, выходом из нее.

Поскольку записи в бухгалтерском учете осуществляются на основании документов, система бухгалтерского учета является документальной. Носителями информационных данных о хозяйственных операциях являются первичные документы, которые в дальнейшем используются для группирования данных на счетах бухгалтерского учета, отображения в учетных регистрах и составления бухгалтерской отчетности.

Сферой бухгалтерского учета является среда, совокупность условий (пользователей), в которых ведется бухгалтерский учет. Такими условиями является:

1- принципы (политика) учета;

- - ведение учетных регистров, которые охватывают записи фактов хозяйственной жизни в хронологическом, синтетическом и аналитическом порядке;

- - периодическое установление действительного состояния активов и обязательств путем проведения инвентаризации;

- - оценка составных активов и пассивов, определения финансового результата;

- - составление бухгалтерской отчетности;

- - нагромождения и упорядочивания бухгалтерской отчетности, а также другой документации, предусмотренной законодательством;

- - предоставление для аудиторской проверки и предания огласке финансовой отчетности (в случаях, предусмотренных законодательством).

- Целью ведения учета бухгалтерского учета и составления финансовой отчетности является предоставление полной, правдивой и беспристрастной информации о финансовом состоянии и результатах деятельности и движении денежных средств предприятия, пользователям для принятия решений. Однако, как абстрактное явление, бухгалтерский учет не имеет и не может иметь мету, равно как и конкретные институты (школы, больницы, предприятия, и тому подобное), а имеет свое назначение и задания которые подлежат решению людьми.

1.2. Значение бухгалтерии

Назначение бухгалтерского учета заключается в благоустройстве входных данных о фактах хозяйственной жизни и формировании учетной информации в соответствии с потребностями управления. Такое назначение определяется информационными потребностями пользователей учетной информации. Бухгалтерский учет предоставляет наибольшую часть экономической информации для управленцев, финансистов, экономистов, юристов, владельцев, инвесторов, банкиров, то есть участникам деловых отношений.

Назначение бухгалтерского учета реализуется через выполнение им триединого задания (рис.1)

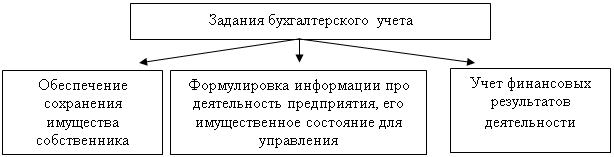

Рис.1

Первое задание есть производным от интересов владельца и предусматривает обеспечение с помощью бухгалтерского учета сохранения имущества, которое ему принадлежит. Чем большим является расстояние между владельцем и управленцами, тем более владелец заинтересован в создании системы инструментов, которые обеспечат регистрацию фактов хозяйственной жизни и осуществления взаимного контроля исполнителей. Таким образом, выполнение данного задания предусматривает: а) учет имущества предприятия, его сохранения б) учет прав и ответственности исполнителей.

Второе задание призвано объединить интересы владельцев и управленцев предприятия. Информация, которую предоставляет бухгалтерский учет, нужна, в первую очередь, для принятия действенных управленческих решений относительно распоряжения имуществом, капиталом и обязательствами субъекта ведения хозяйства.

Третье задание предусматривает вычисление финансовых результатов для установления уровня эффективности деятельности и принятия решений относительно направлений последующего развития предприятия.

Выполнение рассмотренных заданий предопределяет важную роль бухгалтерского учета в системах информации и управления предприятием. Достаточно часто к заданиям бухгалтерского учета относят еще и ряд других. Однако они, как правило, являются производными от отмеченных и детализируют их. Да, с недавних пор четвертое задание бухгалтерского учета выдвинул американский ученый Е.С. Хендриксен : бухгалтерский учет должен обеспечивать перераспределение ресурсов в отраслях экономической деятельности. Содержание данного задания реализуется в условиях господства в государстве развитого рынка ценных бумаг. Бухгалтер, составляя отчетность, квалифицирует результаты хозяйственной деятельности, уровень которых влияет на стоимость акций предприятия и последующие направления вкладывания инвестиций.

Задачи бухгалтерского учета:

- получение точной и своевременной информации о наличии и движении всех видов ресурсов предприятия;

- достоверное и точное определение финансовых результатов деятельности предприятия и его рентабельности;

- постоянный контроль за эффективным и рациональным использованием материальных, трудовых и денежных ресурсов предприятия.

- качественные составляющие и своевременное представление финансовой отчетности.

Бухгалтерский учет в определенной мере удовлетворяет владельца в части выполнения первых двух заданий: сохранение имущества и предоставление информации для принятия управленческих решений. Однако главным и нерешенным заданием на сегодня остается объективность распределения прибыли предприятия, созданного трудом работников. Во времена социализма провозглашалось, что учет имеет общественное значение, что он используется в интересах всех членов общества, служит общенародным целям, имеет всенародный характер и используется для привлечения трудовых масс к управлению предприятием. Если в условиях социализма прибыль распределялась государством предварительно - в производственно-финансовом плане, то на сегодня такой план отсутствует. В такой ситуации достаточно сложно оценивать значение бухгалтерского учета таких предприятий для общества. Если во времена СССР существовала возможность сводки учетной информации за 15 теперешними постсоветскими государствами, то на сегодня это невозможно даже для одной страна-участницы или отрасли. И нужно это собственнику предприятия для того, чтобы никто не знал, сколько в действительности зарабатывает предприятие, сколько оно платит работникам и обществу, сколько остается прибыли у собственника.

Механизм распределения прибыли частично контролирует государство через систему налогового учета, однако сумму прибыли, которая остается после налогообложения владельцу, не контролирует никто. Обеспечение с помощью бухгалтерского учета осуществления контроля за прибылью владельца, раскрывает социальное значение бухгалтерского учета, которое заключается в защите интересов каждого члена общества. Этот вопрос является достаточно актуальным, когда незначительное количество владельцев контролирует все национальное богатство государства. При таких условиях организация бухгалтерского учета должна обеспечить прозрачность информации относительно соотношения распределения доходов между работодателем и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация.

2. Задачи и функции бухгалтерского учета

2.1.Характеристика задач бухгалтерского учета

Ведение финансово-хозяйственной деятельности на любом предприятии требует определённого порядка. Хозяйственный учёт активов компании, внесение данных, выявление финансового результата требуют определённой систематизации и контроля. Закон о бухгалтерском учёте №129-ФЗ определяет основные задачи учёта, которые характеризуются следующим образом:

- Полное и своевременное формирование информации, связанной с деятельностью компании, для внутреннего и внешнего пользования.

- Обеспечение информацией с целью контроля над соблюдением законодательных актов.

- Предотвращение негативных последствий, связанных с финансовой устойчивостью компании.

- Поддержание конкурентоспособности.

Руководство компании всегда нуждается в полном и своевременном предоставлении бухгалтерских расчётов. Такая актуальность необходима для принятия решений, связанных с ведением бизнеса в режиме реального времени. Чёткое отражение данных в регистрах бухгалтерского учёта позволяет более эффективно и гибко управлять производственным процессом, и своевременно выявлять негативные отклонения.

Для более подробного отражения данных бухгалтерский учёт ведётся в разрезе аналитических субсчетов, которые заполняются на основании первичной документации управленческого и производственного учёта. Читайте также статью: → «Инструкция к плану счетов бухгалтерского учета 2018». Руководителей компаний и учредителей в первую очередь интересует эффективность использования капитала.

Такие данные обычно предоставляются работниками бухгалтерии по результатам определённого отчётного периода. В связи с этим наиболее актуальной задачей учёта становится не своевременность, а полнота информации. Подробная детализация данных, позволяющая сравнить динамику нескольких периодов, имеет наибольшую востребованность.

Решение задачи по предотвращению негативных последствий основано на использовании единых принципов группировки данных. Такой подход позволяет наиболее качественно анализировать бухгалтерские расчёты, и в случае выявления отклонений применять стандартные решения.

2.2 Функции бухгалтерского учета

|

Бухгалтерский учет – одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование. Это означает, что совершенствование управления, создание рыночного механизма неразрывно связаны с развитием всей системы бухгалтерского учета. В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются: контрольная, обеспечение сохранности собственности, информационная, обратной связи, аналитическая. Контрольная функция. Контроль – это процесс, позволяющий определить достижение организацией своих целей. Процесс контроля состоит из установления стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. Различают три вида контроля: предварительный, текущий и последующий (заключительный). Все эти виды контроля имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем проведения. Предварительный контроль проводится до совершения хозяйственной операции, текущий – во время осуществления операции, последующий (заключительный) – после ее совершения. В организациях предварительный контроль обычно используется по отношению к человеческим, материальным и финансовым ресурсам. Текущий контроль осуществляется непосредственно в ходе выполнения работ. Регулярная проверка работы, обсуждение возникающих проблем и предложений по ее усовершенствованию позволяют исключить отклонения от намеченных планов и инструкций. Если позволить развиться отклонениям, они могут перерасти в серьезные трудности для организации. Последующий (заключительный) контроль осуществляется либо сразу по завершении контролируемой деятельности, либо по истечении определенного заранее периода времени; фактически полученные результаты сравниваются с требуемыми. Последующий контроль выполняет две важные функции. Первая заключается в том, что последующий контроль дает руководству организации информацию, необходимую для планирования, в случае если аналогичные работы предполагается проводить в будущем. Вторая функция состоит в определении результативности и соизмерении соответствующих вознаграждений с фактическими затратами. Таким образом, в процессе контроля систематически проверяется и наблюдается деятельность всех объектов управления, всех участков, производств, выявляются причины отклонений, отступлений от целей, поставленных перед конкретным объектом, и в оперативном порядке принимаются меры по их устранению. Обеспечение сохранности собственности. Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Для реализации этой функции необходимы соответствующие предпосылке: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др. Инструментом для реализации этой функции является инвентаризация имущества предприятия, которая позволяет определить изменения, происшедшие в составе собственности. В процессе инвентаризации проверяется, все ли хозяйственные операции были оформлены документами и отражены в системном бухгалтерском учете, вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего учета и фактические данные. Инвентаризация имеет большое значение для правильного отражения всех затрат на производство и реализацию продукции с целью сохранности собственности, особенно в части предупреждения потерь материально-сырьевых и топливно-энергетических ресурсов. Проведение инвентаризации связано с обработкой, как правило, больших объемов информации, поэтому следует широко использовать средства вычислительной техники, которые позволяют сравнивать фактические данные с показателями бухгалтерского учета, выявлять отклонения, устанавливать сохранность собственности. Информационная функция. Системный бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщенную) и аналитическую (детализированную) информацию о состоянии и движении имущества и источников его образования, хозяйственных процессах, о конечных результатах финансовой и производственно-коммерческой деятельности предприятия. Бухгалтерская информация должна содержать минимальное количество показателей, но удовлетворять максимальное число ее пользователей на разных уровнях управления. Информация должна быть необходимой и целесообразной, исключающей лишние показатели. Необходимо также, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени. В современных условиях важным теоретическим и методологическим вопросом является не столько рост объемов учетной и аналитической информации, сколько качество ее использования для подготовки, обоснования и принятия соответствующих решений на различных уровнях управления. Конечным результатом получаемой информации являются целенаправленные единые действия всех работников предприятия по улучшению качества работы, повышению производительности труда, достижению высоких финансовых результатов. Функция обратной связи. Системный бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности предприятия и его подразделений за определенный период, о состоянии имущества, источников его образования, обязательств предприятия, о взаимоотношениях с поставщиками, покупателями, заказчиками, банками, налоговой инспекцией, иностранными партнерами, о формировании финансовых результатов, прибыли и ее использовании, об отношениях с собственниками (акционерами, учредителями и т.д.). Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, стандартов, норм и нормативов, смет, соблюдение экономного использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования. Аналитическая функция. В современных условиях совершенствования управления и формирования рыночных отношений аналитическая функция также важна, так как достоверная и юридически обоснованная бухгалтерская информация используется для анализа финансовой и производственно-хозяйственной деятельности предприятия и его подразделений. Аналитическая функция тесно связана с информационной, однако рассматривать ее как информационное обеспечение для анализа неправомерно. Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильность применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п. |

|

Бухгалтерский учет должен соответствовать определенным требованиям. К их числу относятся: достоверность, своевременность, сопоставимость, доступность, экономичность. Достоверность означает, что учет должен давать правдивую и объективную информацию о состоянии дел на предприятии, не допуская искаженных учетных данных, так как в этом случае виновные должностные лица несут ответственность по закону. Своевременность состоит в том, что учет должен предоставить информацию пользователям в нужный момент, а не спустя какое-то время, когда она уже не нужна, так как по истечении времени учетная информация теряет свое практическое значение. Своевременная учетная информация помогает принимать правильные управленческие решения, быстро реагировать на различные упущения в деятельности предприятия и вовремя их устранять. Сопоставимость учетных данных означает, что учетная информация может быть сравнима по временным периодам (месяц, квартал, год) с плановыми данными, а также с аналогичной информацией других предприятий. Сопоставимость учетной информации повышается в результате относительной стабильности политики в области учета, которая определяет методы оценки, сбора и систематизации экономических событий (операций) в бухгалтерских книгах предприятия. Доступность означает, что учетная информация должна быть четкой, недвусмысленной, без лишних деталей, то есть обладать такими качествами, которые позволяют пользователям постигать ее характер и смысл, быть доступной для понимания не только специалистов, но и широких масс. Экономичность учета состоит в том, что затраты на получение, обработку и предоставление учетной информации должны соизмеряться с выгодами, которые могут получить при ее использовании составители и пользователи. |

2.3 Содержание бухгалтерской отчетности

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляющаяся на основе данных бухгалтерского учета по установленным формам;

отчетный период - период, за который организация должна составлять бухгалтерскую отчетность;

отчетная дата - дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность;

пользователь - юридическое или физическое лицо, заинтересованное в информации об организации.

Годовая бух. фин отчетность состоит из:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, предусмотренные нормативными актами системы нормативного регулирования бухгалтерского учета;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с законодательством подлежит обязательному аудиту.

Упрощенную бух отчетность в праве применять:

1)субъекты малого предпринимательства

2) не коммерческие орг

3)орг, получившие статус участников проекта «Сколково»

К бух отчетности предъявляют сл требования:

1)Требование достоверности. Этот принцип означает, что бухгалтерская отчетность должна давать самое достоверное и полное впечатление о хозяйственных операциях предприятия, его экономическом и финансовом положении.

2) Требование целостности. Принцип целостности предполагает включение в отчетность максимального количества сведений о предприятии и его подразделениях.

3) Требование последовательности Последовательность означает, что предприятие обязано следовать единожды принятой учетной политике и деятельности.

4) Требование сопоставимости Показатели бухгалтерской отчетности должны быть легко сопоставимы с этими же показателями за любой отчетный период.

5) Требования к оформлению бухгалтерской отчетности Как уже было сказано выше, бухгалтерская отчетность должна вестись на русском языке, в русской валюте и на бланках установленного образца.

6) требование существенности

7) требование отч периода, т.е бух отч составляется за отч период

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Каждая составляющая часть бухгалтерской отчетности, должна содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности.

Содержание бухгалтерского баланса(ББ)

ББ должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Бухгалтерский баланс – это способ экономической группировки и обобщения информации об имущества организации по его составу, размещению и источникам его формирования на определенную дату в денежном выражении.

Схематично бухгалтерский баланс представляет собой таблицу, состоящую из двух частей: левая часть называется активом и отражает группировку имущества по составу и размещению, а правая – пассивом и показывает группировку имущества по источникам его формирования.

Строение баланса основано на принципе двойственности как основополагающей концепции бухгалтерского учета. Уравнение двойственности можно представить следующим образом:

Активы = Капитал + Обязательства.

Итог актива равен итогу пассива баланса. Величина этих итогов называется валютой баланса.

Баланс составляется на определенную дату, как правило, на конец отчетного периода, что обусловлено требованиями, предъявляемыми к отчетности, и показывает состояние имущества и его источников на данный момент.

Все имущество в активе баланса и источники его образования в пассиве баланса представлены в сгруппированном виде. Основным элементом бухгалтерского баланса является статья. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования и обязательств организации. Балансовые статьи объединяются в группы, группы – в разделы, исходя из их экономического содержания.

Содержание отчета о прибылях и убытках

В отчете о прибылях и убытках организация указывает следующие данные (за отчетный и предыдущий периоды):

раздел I - Доходы и расходы по обычным видам деятельности;

раздел II - Прочие доходы и расходы;

раздел III - Прибыль (убыток) до налогообложения;

раздел IV - Чистая прибыль (убыток) отчетного периода;

Отчет состоит из набора показателей, которые в сумме дают итоговый финансовый результат – чистую прибыль или убыток. Основные показатели деятельности организации идут в самом начале отчета – это выручка, себестоимость продаж, коммерческие и управленческие расходы – все это составляет финансовый результат (прибыль или убыток) от продаж, т.е. от основной деятельности организации, ради которой она и создавалась.

Далее идут показатели других доходов и расходов, таких как проценты к получению и уплате, прочие доходы и расходы, которые в сумме с полученным ранее результатам от продаж составляю показатель "Прибыль (убыток) до налогообложения". После того, как от этого показателя вычтут налог на прибыль и прибавят изменение отложенных налоговых и активов и обязательств, получается итоговый финансовый результат – чистая прибыль или убыток за период.

Отчет о прибылях и убытках должен содержать следующие числовые показатели.

1. Доходы и расходы по обычным видам деятельности:

- выручка от продажи товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей (нетто - выручка);

- себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

- валовая прибыль;

- коммерческие расходы;

- управленческие расходы;

- прибыль / убыток от продаж.

2. Операционные доходы и расходы:

- проценты к получению;

- проценты к уплате;

- доходы от участия в других организациях;

- прочие операционные доходы;

- прочие операционные расходы.

3. Внереализационные доходы и расходы:

- внереализационные доходы

- внереализационные расходы;

- прибыль / убыток до налогообложения;

- налог на прибыль и аналогичные обязательные платежи;

- прибыль / убыток от обычной деятельности.

4. Чрезвычайные доходы и расходы.

5. Чистая прибыль (нераспределенная прибыль (непокрытый убыток) отчетного периода).

Содержание пояснений к бухгалтерскому балансу и отчету

о прибылях и убытках

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые не целесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

1. Сведения об организации:

2. Содержание учетной политики:

3. Информация об отдельных активах и обязательствах:

4. Анализ и оценка структуры баланса и динамика прибыли:

5. Сведения о доходах и расходах организации

6. Пояснения к существенным статьям бухгалтерской отчетности:

7. Оценка деловой активности организации:.

8. Изменение вступительных остатков:

9. Аффилированные лица (как правило это головное, дочернее или зависимое предприятие, учредители и акционеры):

10. Условные факты хозяйственной деятельности

11. Сведения о совместной деятельности:

12. Информация по сегментам

13. События, возникшие после отчетной даты:

14. Государственная помощь

15. Экологические показатели

16. Информация, раскрываемая акционерными обществами:

17. Информация, отражаемая в соответствии с ПБУ 18/02:

18. Информация по прекращаемой деятельности:

19. Прочие показатели.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано только малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Аудиторская проверка направлена на определение корректности ведения бухгалтерского учета и достоверности финансовой документации.

Цель - выявить нарушения, ошибки в ведении бухучета или подтвердить правильность составления финансовой отчетности и соответствие нормативным требованиям. Поэтому особое внимание уделяется балансу, приложениям к балансу и остаткам, и др.

Перед заключением договора об аудиторских проверках бухгалтерской отчетности или, аудиторская компания должна провести подготовительную работу, оценив риски и адекватно сопоставив возможности своих аудиторов, заданные объемы и сроки проверки. Также предварительно собирается информация о предприятии, его сфере деятельности, руководстве Согласие на проведение аудита фирма направляет в официальном письме. Перед заключением договора подтверждается уровень ответственности аудиторов и руководства проверяемой компании.

Когда проверка закончена, аудиторы выражают свое мнение о состоянии и достоверности бухгалтерской отчетности в аудиторском заключении, в письменной информации руководству проверяемого субъекта указывают рекомендации по исправлению указанных ошибок. Таким образом, после окончания проверки бухгалтерской отчетности предприятия мнение аудиторов может быть положительным или отрицательным. Положительное мнение подтвердит факт, что в бухгалтерской отчетности финансовые показатели отражены корректно, а остатки по балансу предприятия оформлены правильно и подтверждаются документально.

Сроки представления бухгалтерской отчетности

Годовая бухгалтерская отчетность, за исключением бюджетных, представляется в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ, а промежуточная в течение 30 дней по окончании квартала. Годовая бухгалтерская отчетность представляется не ранее 60 дней по окончании отчетного года.

Отчетность представляется учредителям и участникам организации, собственникам ее имущества, а также территориальным органам государственной статистики.

Заключение

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Все задачи бухгалтерского учета можно подразделить на несколько групп: технологические задачи, которые зависят от технологических аспектов учета; алгоритмические задачи, которые зависят от используемых в учете алгоритмов вычислений; исполнительские задачи, зависящие от распоряжений лиц, которым бухгалтер по роду своей работы обязан подчиняться; технические задачи, которые зависят от поддержания системы учета в рабочем состоянии.

Классифицировать задачи, стоящие перед учетом, можно и по следующим основаниям: характер отношения (функция), периодичность повторения, степень срочности, способ регламентации, характер воздействия на хозяйственную деятельность, объект целеполагания.

Несложно охарактеризовать стоящие перед бухгалтером задачи и по другим признакам: по характеру требуемых работ; по количеству задействованных работников; по ответственным исполнителям; по расходам на исполнение, по времени исполнения; по ответственности за неисполнение, по конечному потребителю полученной информации и др.

В системе управления бухгалтерский учет выполняет ряд функций.

Информационная функция в системе управления – одна из главных функций бухгалтерского учета, которая выполняется в системе управления.

Обеспечение сохранности собственности – значимая в условиях рыночных отношений и наличия разных форм собственности функция.

Функция обратной связи необходима при управлении, она формируется и передается в виде информации о фактических параметрах развития объекта управления.

Аналитическая функция. Реализация этой функции позволяет проводить анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и продажу продукции, правильности применяемых цен, что имеет важное значение в условиях действия рыночных цен, инфляционных процессов.

Контрольная функция бухгалтерского учета. Контроль неотделим от учета. Контроль – проверка с целью обеспечения правильности и законности определенных действий.

Список литературы

-

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (в ред. от 08.11.2010) // Система «Консультант плюс»

- Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. — Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – 105 с.

- Кожинов В.Я. Основы бухгалтерского учета. — Система ГАРАНТ, 2003 г.

- Г. Касьянова: Отчетность: бухгалтерская, налоговая и статистическая,Абак,2018

- Каморджанова, Карташова, Шабля: Бухгалтерский финансовый учет. Учебное пособие,Питер 2018

- Особенности финансирования инновационных проектов. Акционирование как способ финансирования инвестиционного проекта

- Проблемы коммуникаций в современных организациях (Коммуникационный процесс в организации)

- Проблемы коммуникаций в современных организациях (Базовые понятия коммуникаций, виды, функции)

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование

- Проектирование организации (Понятие организационного проектирования)

- Особенности политики мотивации персонала малых предприятий (Современные теории мотивации труда персонала и их особенности)

- Принципы формирования портфеля проектов организации

- Анализ и пути совершенствования производственной деятельности коммерческого банка на примере ПАО «Cбербанк»

- Анализ внешней и внутренней среды организации (Анализ внутренней среды)

- Эффективный лидер и его команда (Понятие и роль лидера в организации)

- Особенности кадровой стратегии торговых организаций

- Бренд как конкурентное преимущество компании (Бренд и его роль в продвижении товара)