Учетные регистры, их классификация и способы записи в них.(Сущность, значение и классификация учетных регистров)

Содержание:

ВВЕДЕНИЕ

Актуальность темы . Ведение бухгалтерского учета связано с формированием большого количества документов. Первый этап учетного процесса заключается в первичном наблюдении и регистрации существенной информации о фактах хозяйственной деятельности. Регистрация данных о них в бухгалтерском учете осуществляется путем фиксации на носителях, самым распространенным из которых является документ.

Первичный учетный документ - это специальный носитель информации, в котором по определенной форме закодирован свершившийся или предстоящий факт хозяйственной жизни.

Большинство бухгалтерских документов имеют юридическую, правовую значимость, являются письменным доказательством при различного рода проверках, внешнем и внутреннем аудите, в спорах организации с физическими и юридическими лицами. Поэтому существенной стороной организации ведения бухгалтерского учета является контроль правильности составления, а затем систематизация и хранение всех образующихся в бухгалтерии, а также поступивших от контрагентов документов.

Первичные учетные документы экономического субъекта могут быть составлены на бумажном носителе и (или) в виде электронных документов, подписанных электронной подписью.

В соответствии с п. 4 ст. 9 Федерального закона «О бухгалтерском учете» [1] формы первичных учетных документов, используемых в деятельности экономического субъекта, определяет его руководитель по представлению должностного лица, на которое возложено ведение бухгалтерского учета (главного бухгалтера).

Руководителем определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

Формы первичных документов могут разрабатываться экономическим субъектом самостоятельно, в ином случае могут применяться рекомендованные, не обязательные для использования формы, принятые органами негосударственного регулирования бухгалтерского учета, либо формы первичных учетных документов, содержащиеся в ранее утвержденных Госкомстатом России альбомах унифицированных форм первичной учетной документации.

При этом на основании Указания Банка России от 11.03.2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [6] и Положения о правилах осуществления перевода денежных средств, утвержденного Банком России 19.06.2012 г. № 383-П [5] обязательными к применению продолжают оставаться формы документов, которыми оформляются операции с денежными средствами.

Федеральный закон «О бухгалтерском учете» предъявляет требование в наличии в первичном учетном документе обязательных реквизитов, перечисленных в пункте 2 статьи 9 Закона. Но не всегда только обязательных реквизитов бывает достаточно для исключения впоследствии проблем, связанных с отражением в учете той или иной хозяйственной операции. В зависимости от характера хозяйственных операций, требований нормативных документов, потребностей управления, применяемого программно продукта и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты. При этом вопрос о необходимости того или иного реквизита в создаваемом документе следует решать в каждом конкретном случае, исходя из общего принципа, согласно которому документ должен полно и точно регистрировать конкретную оформляемую им хозяйственную операцию, что впоследствии позволило бы избежать каких-либо разночтений.

Объектом работы является ООО «Фунт».

Предметом данной работы являются регистры бухгалтерских информационных систем их классификация, виды, применение и т.д.

Целью работы является: изучение и анализ регистров бухгалтерского учета на предприятии.

В соответствии с поставленной мною целью при выполнении работы возникают следующие задачи:

- рассмотреть классификацию регистров бухгалтерского учета;

- изучить теоретические основы регистров бухгалтерского учета;

- рассмотреть принципы разработки регистров и их применение на практике.

Методологическая основа и методика исследования. Методологическую основу исследования составил общенаучный диалектический метод познания общественных явлений. При разработке понятийного аппарата исследования использованы методы анализа и синтеза.

Структура работы. Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Учетные регистры, их классификация и способы записи в них

1.1.Сущность, значение и классификация учетных регистров

Поступающие в бухгалтерию предприятия первичные документы проверяются в части правильности арифметических подсчетов, законности и целесообразности оформленных в них хозяйственных операций. Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры. [2.C.43]

Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Учетные регистры являются одним из важнейших средств осуществления бухгалтерского учета. В них содержание документов группируется по однородным признакам в разрезе установленных показателей учета. [4.C.41]

Запись хозяйственных операций в учетных регистрах называется учетной регистрацией. Такая регистрация, кроме группировки в разрезе установленных показателей, дает возможность осуществлять контроль за сохранностью документов. [3.C.9]

Отражение хозяйственных операций путем их регистрации в учетные регистры имеет важное контрольное значение. Учетные регистры дают возможность осуществлять контроль за сохранностью принятых к учету документов. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Содержание регистров бухгалтерского учета является коммерческой тайной. Поэтому за ее разглашение соответствующие лица несут ответственность, установленную законодательством.

Регистры бухгалтерского учета, кроме всего прочего, имеют важное значение в деле создания информационной базы управления деятельностью организации. Правильное использование регистров бухгалтерского учета позволяет обеспечивать систему управления организацией аналитической и синтетической информацией на определенный период времени. Это дает возможность своевременно принимать соответствующие управленческие решения для регистрации отдельных процессов с целью повышения эффективности производства продукции (работ, услуг). [5.C.116]

По данным учетных регистров в организациях составляют бухгалтерскую (финансовую) отчетность для представления внешним пользователям информации, а также для внутреннего управления.

В регистрах бухгалтерского учета накапливается информация о хозяйственных операциях в динамическом и статическом порядке, что дает возможность для контроля и проведения анализа хозяйственно-финансовой деятельности, процессов, циклов затрат и получения доходов, реализации и финансовых результатов и др. [3.C.71]

Для правильного применения учетных регистров возникает необходимость в их классификации.

По внешнему виду учетные регистры делятся на книги, карточки и свободные листы, а также электронные таблицы (при использовании средств вычислительной техники). [6.C.361]

Бухгалтерские книги представляют собой сброшюрованные листы бумаги, на которых типографским способом отпечатаны специальные таблицы, предназначенные для регистрации и обобщения информации. Листы нумеруются, а их количество указывается прописью на последней странице книги, подтверждается подписью главного бухгалтера и руководителя предприятия. Некоторые регистры, например, кассовая книга, до начала работы с ними прошнуровываются. Концы шнура закрепляются с оборотной стороны книги сургучной печатью. Все эти меры предопределяют главные достоинства бухгалтерских книг: незаметно изъять, потерять или заменить прошнурованные и сброшюрованные листы крайне затруднительно. [10.C.10]

Для быстрого нахождения определенных страниц книги в начале или конце ее помещается оглавление или составляется алфавитный указатель. Обязательные реквизиты книги: наименование предприятия, период времени, за который отражаются хозяйственные операции.

Бухгалтерские книги широко применяются при ручной форме ведения учета вот уже около восьми столетий. Однако в последнее время

в связи с резким увеличением информационного потока процесс его обработки замедляется: привлечь несколько бухгалтеров для регистрации и обработки информации в одной книге невозможно, как невозможно сделать записи в книге с помощью ЭВМ. Это значительно сужает сферу применения данного вида учетных регистров на крупных и средних предприятиях. Неоспоримые достоинства книг заключаются в том, что переплет – надежное средство сохранности листов с учетными записями от различного рода потерь и злоупотреблений. [9.C.21]

Недостатки, присущие бухгалтерским книгам, отсутствуют у карточек и свободных листов.

Карточки – это стандартные листы бумаги или картона небольшого формата, на которые типографским способом нанесены таблицы со специальной графировкой. Карточка имеет следующие реквизиты: номер карточки, код аналитического счета, текст операции, сумма в денежном выражении, единица измерения, количество и корреспондирующий счет. Они не скрепляются между собой, размещаются в определенном порядке и хранятся в специальных ящиках – картотеках, где имеется ряд приспособлений, облегчающих пользование ими. [2.C.66]

Так как карточки не скреплены между собой, записи в картотеке могут одновременно производить несколько бухгалтеров, в том числе и с применением ЭВМ. В зависимости от нужд управления и учета карточки позволяют «механически» перегруппировывать находящуюся в картотеке информацию (например, карточки могут быть расставлены в алфавитном порядке, по местонахождению, по видам продукции (материалов) и т. д.). Каждая карточка рассчитана на определенное количество записей. После того как карточка будет заполнена, записи продолжают вести на новом бланке той же карточки, присвоив ей очередной порядковый номер страницы. Существенным недостатком является возможность изъять или утерять данный вид регистров. Поэтому для обеспечения контроля за их сохранностью каждой вновь открываемой карточке присваивают порядковый номер и регистрируют в особом реестре. [12.C.5]

Карточки используют, как правило, для ведения аналитического учета основных средств, товарно-материальных ценностей, различного рода расчетов и затрат на производство. [14.C.12]

Наиболее распространены три вида карточек: контокоррентные, материальные и многоколончатые.

Контокоррентные карточки имеют две помещенные рядом друг с другом колонки: дебет и кредит. Они применяются для аналитического учета расчетов, фондов и т. п. Такая форма карточки позволяет видеть состояние расчетов предприятия, т.е. кто, кому, за что и сколько должен на любую дату.

Материальные (инвентарные) карточки имеют графы прихода, расхода и остатка материальных ценностей, которые разделены на две колонки – количество и сумма. Эти карточки предназначены для учета материальных ценностей.

Многоколончатые карточки содержат несколько колонок, предназначенных для отражения одного факта хозяйственной деятельности несколькими составляющими его суммами. Они чаще всего используются для учета затрат в разрезе статей. [24.C.15]

Свободные листы изготавливаются в типографии на отдельных листах бумаги, определенным образом разграфленных. Они обязательно имеют название (ведомость, журнал-ордер и т.д.), указание периода, на который рассчитан учетный регистр (месяц, квартал), таблицу для ведения учетных записей. Хранятся они в специальных папках. Записи операций на них могут вести несколько бухгалтеров, так как их можно в любой момент извлечь из папок для записей, подсчета, выборок и т.п. Это и подтверждает удобство их использования. [20.C.31]

Свободные листы могут заполняться при помощи средств вычислительной техники. Отдельные листы применяются в виде журналов-ордеров, ведомостей и машинограмм.

Использование в бухгалтерской работе средств вычислительной техники позволяет переходить на безбумажные носители информации. В частности, учетные регистры могут формироваться в виде электронных таблиц и храниться в памяти ЭВМ или на дискетах. При необходимости бухгалтер может распечатать их на свободных листах или на карточках. [17.C.44]

По характеру записей все регистры подразделяются на хронологические, систематические и комбинированные.

Хронологические регистры предназначены для отражения в них данных о хозяйственных операциях в календарной последовательности по мере поступления и обработки документов, но без их группировки. Такие регистры обеспечивают контроль за сохранностью документов, поступивших в бухгалтерию, и полнотой бухгалтерских записей, а также используются для наведения справок, составления предварительных проводок и их проверки до разноски операций по счетам бухгалтерского учета. Примером хронологических регистров являются кассовая книга, регистрационные журналы хозяйственных операций, журналы или реестры регистрации различных документов. [22]

Систематические регистры предназначены для записей данных

однородных хозяйственных операций, сгруппированных по своему экономическому содержанию. Они применяются для отражения данных по счетам бухгалтерского учета.

Примером систематического регистра могут служить Главная книга, журналы-ордера и другие регистры, в которых записи систематизируют по синтетическим или аналитическим счетам. [16.C.54]

Комбинированными называются регистры, в которых операции записываются одновременно и в хронологическом, и в систематическом порядке. Они возникли в результате рационализации учета и характеризуются таким построением, которое позволяет производить регистрацию операций одновременно и в порядке времени их совершения, и в разрезе счетов бухгалтерского учета. Комбинированные регистры применяются как в аналитическом, так и в синтетическом учете, а также при совмещении аналитического и синтетического учета. К ним относятся многие журналы-ордера, применение которых дает возможность получать систематические и хронологические данные в один рабочий прием, что сокращает учетную регистрацию и делает ее более наглядной. [18.C.91]

По степени обобщения (по объему содержания) отражаемых операций учетные регистры подразделяются на синтетические, аналитические и комбинированные.

Регистры синтетического учета предназначены для обобщения информации в разрезе синтетических счетов. Записи в такие регистры делаются в обобщенном виде в стоимостных единицах измерения с указанием только номера, даты, суммы бухгалтерской проводки с очень кратким пояснительным текстом (например, главная книга; журналы-ордера).

Регистры аналитического учета предназначены для обобщения информации в разрезе аналитических счетов, детализирующих содержание показателей того синтетического счета, к которому они открыты. Записи в этих учетных регистрах делаются подробнее, чем в регистрах синтетического учета с применением не только денежного, но и натуральных, трудовых измерителей или только натуральных измерителей (например, карточка складского учета; лицевой счет работника). [20.C.43]

Комбинированные учетные регистры совмещают синтетический и аналитический учет. Их структура позволяет вести учет соответствующих объектов в аналитическом разрезе и одновременно получать обобщенные синтетические показатели, поэтому отпадает необходимость в сверке итогов по аналитическому и синтетическому учету (например, журнал-ордер № 6).

По форме графления учетные регистры делятся на односторонние, двусторонние и многографные.

В односторонних учетных регистрах пояснительная текстовая запись располагается только с одной стороны (как, например, в кассовой книге, в журнале регистрации хозяйственных операций).

В двусторонних учетных регистрах пояснительные текстовые записи располагаются с двух сторон: по дебету счета — на одной странице и по кредиту — на другой (например, при мемориально-ордерной форме учета).

Многографные учетные регистры бывают двух видов: шахматные и линейные. Шахматные представляют собой таблицу с пересекающимися графами и строками. Записи в них делают на пересечении избранной строки и столбца (например, шахматная оборотная ведомость). [25.C.130]

В линейных (линейно-позиционных) учетных регистрах записи делают строго по строкам (например, журнал-ордер № 6 по кредиту счета «Расчеты с поставщиками и подрядчиками»).

По продолжительности ведения выделяют учетные регистры, открываемые на год (например, Главная книга), на квартал и на месяц (например, журналы-ордера).

По степени унификации учетные регистры делятся на типовые, отраслевые и специализированные. [19.C.43]

Типовые учетные регистры обеспечивают наиболее рациональное ведение учета типовых хозяйственных операций, свойственных для различных предприятий. Они бывают ведомственные и межведомственные.

Отраслевые учетные регистры разрабатываются на базе межотраслевых. Они предназначены для регистрации и обобщения информации, специфичной для предприятий той или иной отрасли: строительства, промышленности, торговли и т. д.

Специализированные учетные регистры разрабатываются при отсутствии типовых форм. Они служат для учета отдельных операций, процессов на конкретном предприятии. [16.C.41]

Формы типовых, отраслевых и специализированных учетных регистров разрабатываются на основании действующего законодательства, методологических и инструктивных документов и утверждаются централизованно: Министерством финансов, Министерством статистики и анализа, отраслевыми министерствами и ведомствами.

1.2. Порядок, техника и способы записи в учетные регистры

Веками сложившаяся практика применения учетных регистров выработала различные способы ведения в них записей. Применение того или иного способа записи определяется конкретными условиями ведения учета – видом учета, отраслевой принадлежностью предприятия, характером процесса и операций, формой регистра, типом используемых технических средств, действующими законами, стандартами и нормативами и др. И, в первую очередь, следует уделить внимание качеству записей в учетные регистры, так как именно оно является одним из определяющих факторов в достижении своевременности и повышении качества учетной информации. В связи с этим к учетным записям предъявляются требования документальности, своевременности, краткости, точности и ясности. [20.C.38]

В соответствии с этими требованиями учетной практикой выработан ряд правил ведения записей в учетных регистрах:

- записи в учетные регистры должны производиться на основании оформленных, проверенных и размеченных документов;

- каждая хозяйственная операция, оформленная документом, должна найти отражение в учетном регистре;

- записи в учетные регистры должны вестись в следующем порядке:

по документам, не носящим массовый характер, запись хозяйственных операций производится непосредственно в журналы-ордера;

по массовым документам хозяйственные операции до записи в журналы-ордера предварительно группируются в различных ведомостях. По окончании отчетного периода итоги ведомостей переносятся в журналы-ордера. Перед записью в учетные регистры сводные документы подвергаются дополнительной бухгалтерской обработке, заключающейся в том, что по разметке и содержанию отдельных простых документов составляется общая разметка по сводному документу в целом, которая и служит основанием для записей в учетные регистры; [18.C.44]

- по окончании записей на каждом документе во избежание повторного его использования делается отметка – проставляется в разметке номер учетного регистра, в котором этот документ отражен;

- записи в учетные регистры должны производиться своевременно;

- кроме текущих записей в практике бухгалтерского учета широко применяется запись однородных операций итогом за месяц по совокупности документов (расход материалов на производственные и другие нужды, начисленная заработная плата). [16.C.51]

Таким образом, первоисточником всех счетных записей являются документы, причем каждый документ служит основанием для записи в конкретный учетный регистр. Тщательно продуманное и обоснованное распределение документов между учетными регистрами имеет большое значение в правильной постановке учета и разделении учетного труда;

- содержание записи в учетных регистрах определяется видом учетного регистра, его построением и назначением, но можно выделить обязательные элементы записей:

дата записи в учетный регистр;

номер и дата документа, на основании которого произведена запись;

основание записи (краткое содержание записи со ссылкой на наименование, номер и дату того документа, на основании которого произведена запись);

номера счетов и позиций аналитического учета;

сумма. [20.C.43]

Завершающим этапом учетных работ за месяц является, в первую очередь, подсчет итогов оборотов за месяц и вывод остатков по счетам, после чего осуществляется сверка сводки счетных записей и получение необходимых для составления отчетности данных. Следует отметить, что подсчет записей производится при условии, что все документы отчетного периода отражены в учетных регистрах и сделаны необходимые переносы сумм из одних регистров в другие.

Сумма итогов подсчитывается по каждой графе и записывается в специально отведенных для этого строках и графах регистров.

После осуществления всех проверок записей и полного согласования регистров синтетического и аналитического учета производится перенос итогов журналов-ордеров в Главную книгу. По выверенным данным Главной книги, журналов-ордеров, ведомостей и карточек составляется отчетность.

Практика организации бухгалтерского учета выработала различные способы записи в учетные регистры.

Все записи в учетных регистрах классифицируют по следующим признакам: систематизация, характер записи, число копий, способ перенесения на бумажные носители и техника выполнения.

По систематизации учетные записи делят на хронологические, систематические и синхронистические. Первая регистрирует факты

хозяйственной деятельности по мере их возникновения, вторая – по типам хозяйственных операций, а третья запись фактов хозяйственной деятельности сочетает в одном регистре требования первых двух.

По характеру выделяют униграфические и диграфические записи.

Униграфические записи предполагают регистрацию факта хозяйственной деятельности только по дебету или кредиту счетов. Например, приняты на ответственное хранение товарно-материальные ценности или списана в убыток задолженность неплатежеспособных дебиторов. [21.C.40]

Диграфические записи предполагают регистрацию факта хозяйственной деятельности как по дебету, так и по кредиту различных счетов. Например, оприходованы наличные деньги, поступившие с расчетного счета.

Различают шесть вариантов диаграфической записи, которые могут быть использованы в практической деятельности предприятия:

- простые записи – один счет дебетуется, другой счет кредитуется в одинаковой сумме;

- сложные записи – один счет дебетуется и несколько счетов кредитуются или несколько счетов дебетуются и один счет кредитуется;

- сборные записи – несколько счетов дебетуются и несколько счетов кредитуются.

- смешанные записи – один счет дебетуется положительной суммой, а другой счет – отрицательной суммой или один счет кредитуется положительной суммой, а другой счет – отрицательной суммой. Такие

записи на счетах позволяют избежать завышения реальных оборотов.

По числу копий записи бывают простые и копировальные.

Простые (однократные) записи делаются бухгалтером в одном экземпляре (например, это записи в журналах-ордерах; в Главной книге и т. д.).

Копировальные (многократные) записи делаются в двух и более экземплярах. Например, записи в кассовой книге кассир производит под копирку. Второй (отрывной) экземпляр листа кассовой книги вместе с приложенными к нему первичными документами в виде отчета сдается в бухгалтерию. [17.C.21]

По способу перенесения на бумажные носители записи делятся на производимые вручную и с помощью ЭВМ.

По технике выполнения записи бывают линейные (линейно-позиционные) и шахматные.

В условиях широкой автоматизации учета человеческий фактор по-прежнему является определяющим в части правильности, своевременности и полноты сбора, обработки и обобщения информации на всех этапах учетного процесса. При этом возможны ошибки в счетных записях, такие, как неправильно составленная корреспонденция счетов, описки в цифрах, подсчете итогов и др.

Граница действия ошибки определяется ее содержанием. Если влияние ошибки ограничивается одним учетным регистром, то ее можно рассматривать как местную, локальную, последствия которой чаще всего несущественны (например, неправильно указана дата в учетном регистре). Ошибка, допущенная по ходу осуществления учетного процесса и отражаемая в нескольких учетных регистрах, называется транзитной. Так, неправильно разнесенная сумма по приходу материалов в соответствующий учетный регистр автоматически будет отражена в оборотной ведомости, Главной книге, бухгалтерском балансе. Работа над ошибками разделяется на два этапа.

В начале находят ошибку. Бухгалтер должен определиться, каким способом он намерен отыскать допущенную ошибку и на какой стадии учетного процесса. Ошибка может иметь место в тексте документа. Например, в выписке банка указана одна сумма на списание денежных средств, а в приходе по кассе – другая. Не исключается наличие ошибки на этапе разноски данных из первичного документа в учетный регистр, при подсчете итогов в учетных регистрах и т.п. [19.C.71]

Для нахождения ошибки существует несколько способов. Наиболее распространенные из них: сплошной, последовательной проверки, логический.

Сплошной способ предусматривает сверку соответствующей бухгалтерской записи в учетном регистре с первичным документом, явившимся основанием для данной записи. Данный метод целесообразно использовать в процессе сверки между собой оборотов по дебету и кредиту всех синтетических счетов. Полученный итог должен подтвердить их равенство, отсутствие которого – сигнал о том, что допущена ошибка. Такой подход применим и при подсчете остатков по всем синтетическим счетам, и при сличении оборотов и (или) остатков по каждому синтетическому счету с соответствующими показателями субсчетов и аналитических счетов, открытыми в развитие того или иного синтетического счета. [16.C.49]

Способ последовательной проверки счетных записей предусматривает сверку каждого дебетуемого и корреспондирующего с ним кредитуемого синтетического и (или) аналитического счета. Если такая разноска произведена правильно, ставится знак "V" (галочка).

Логический способ целесообразно использовать, например, когда в оборотной ведомости по синтетическим счетам итого графы "Обороты за месяц" в результате подсчета по дебету и кредиту не равны между собой. В данном случае следует исчислить сумму превышения, которую затем надо разделить на два. Полученный итог сравнивается с бухгалтерскими проводками за отчетный период. Нахождение такой суммы в какой-то из них показывает, что при разноске бухгалтерской проводки в учетные регистры сумма отнесена или только по дебету или только по кредиту счетов.

Логический способ можно использовать и в тех случаях, когда составленная бухгалтерская проводка показывает корреспонденцию счетов, природа которых исключает такую взаимосвязь. Например, невозможна такая запись в учете:

Дебет счета 01 «Основные средства» Кредит счета 50 «Касса».

Выводы:

Бухгалтерский учет занимает одно из основных мест в управлении предприятием. Являясь частью процесса, бухгалтерский учет позволяет контролировать хозяйствующие операции.

Хозяйствующие операции, оформленные необходимыми документами, для получения информации о наличии и изменении имущества предприятия, хозяйственных процессах и финансовой деятельности, подлежат оформлению в учетных регистрах. Учетные регистры оформляются на основании законодательства и утверждаются Министерством финансов РФ.

Бухгалтер должен грамотно вести бухгалтерский учет и уметь правильно хранить и передавать хозяйственные операции в архив.

Глава 2. Практические аспекты ведения учетных регистров

2.1. Оценка ведения системы учета на примере ООО « Фунт»

За последние годы наблюдается тенденция всеобщей компьютеризации, касающаяся всех областей деятельности. Это легко объяснимо, так как компьютер гораздо быстрее выполняет расчеты и позволяет автоматизировать сложные операции. Компьютеризация коснулась и финансово-экономической сферы деятельности человека. Финансово-экономический анализ деятельности предприятия и ведение бухгалтерского учета значительно упрощаются при применении новых компьютерных технологий [2.C.33].

Обеспечивая полную обработку всей учетной информации, первичный экономический анализ, а также эффективное планирование предстоящих налоговых выплат, комплексная автоматизация повышает информационные возможности магазина.

Магазин « Фунт» г. Таганрога Ростовской области является розничным торговым предприятием, которое специализируется на торговле продуктов питания, канцелярскими товарами, бытовой химией.

Автоматизация магазина началась с июля 2012 года. За прошедший период она была полностью окончена. Для автоматизации потребовались первоначальные вложения на приобретение необходимой программы «1C: Предприятие» с ее дополнительными конфигурациями: «1C: Бухгалтерия», «1C: Управление торговлей», «1C: Зарплата и Управление персоналом». Также были необходимы консультации по обучению ведению учета в автоматизированной форме для сотрудников магазина.

Предлагаю Вашему вниманию оценку ведения системы бухгалтерского учета в автоматизированной форме.

Программа «1C: Бухгалтерия» является универсальной бухгалтерской программой и предназначена для ведения аналитического бухгалтерского учета по различным разделам.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

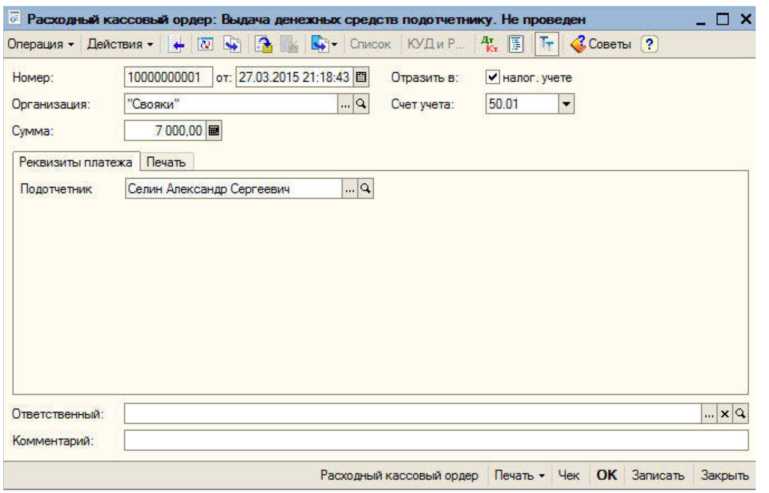

В ходе своей деятельности сотрудникам магазина могут выдавать наличные денежные средства на хозяйственные расходы на основании приказа директора. В таких ситуациях работники являются подотчетными лицами. Руководителем организации определяются размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица по истечении срока, на который выданы денежные средства, должны представить отчет об использовании денежных средств и приложить подтверждающие документы.

Эта операция отражается документом «Расходный кассовый ордер» (рис. 1) с видом хозяйственной операции «Выдача подотчетному лицу».

Рисунок 1. Расходный кассовый ордер

В документе необходимо заполнить счет учета и выданную сумму. На вкладке «Реквизиты платежа» необходимо указать «Подотчетное лицо», выбранное из справочника «Сотрудники» и статью движения денежных средств «Выдача денежных средств подотчетному лицу».

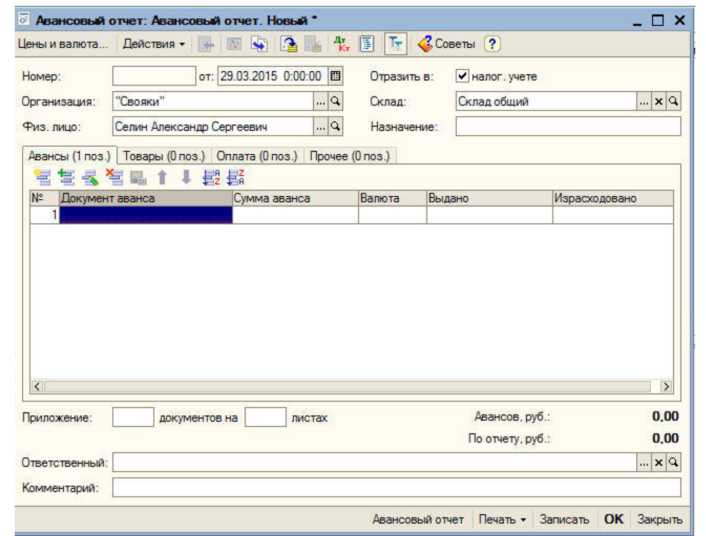

После покупок сотрудник, которому были выданы подотчетные средства, обязан отчитаться по документу «Авансовый отчет» (рис. 2).

Рисунок 2. Авансовый отчет

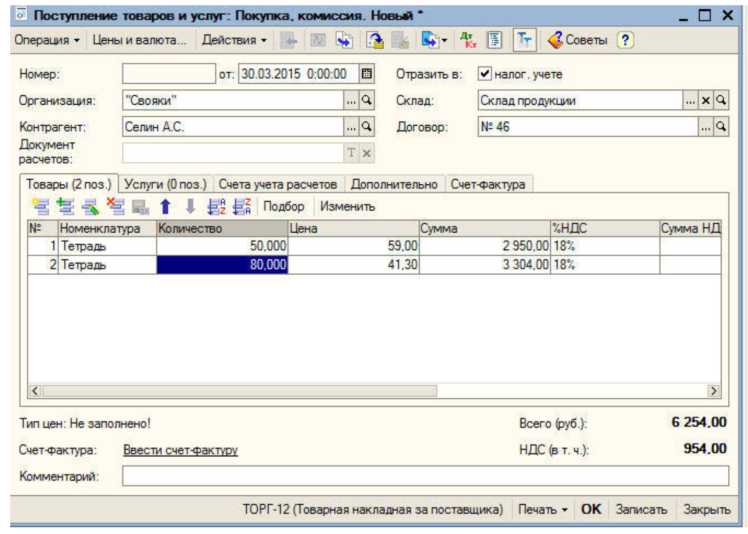

Рисунок 3. Документ «Поступление товаров и услуг»

Его следует выбрать в группе «Касса» и нажать добавить. Во вновь созданном документе необходимо заполнить поле «Подотчетное лицо», указав сотрудника, которому были выданы деньги по «Расходному кассовому ордеру». На закладке «Авансы» нужно указать «Расходный кассовый ордер». Для этого в табличной части документа следует нажать кнопку «Добавить». В поле «Документ поступления» дважды щелкнутьмышкой по кнопке с троеточием и выбрать нужный «Расходный кассовый ордер».

Далее необходимо ввести информацию о товарах в справочник «Номенклатура». После этого следует оприходовать товары документом «Поступление товаров и услуг (покупка, комиссия)» (рис. 3) и он отразится в авансовом отчете на вкладке «Товары».

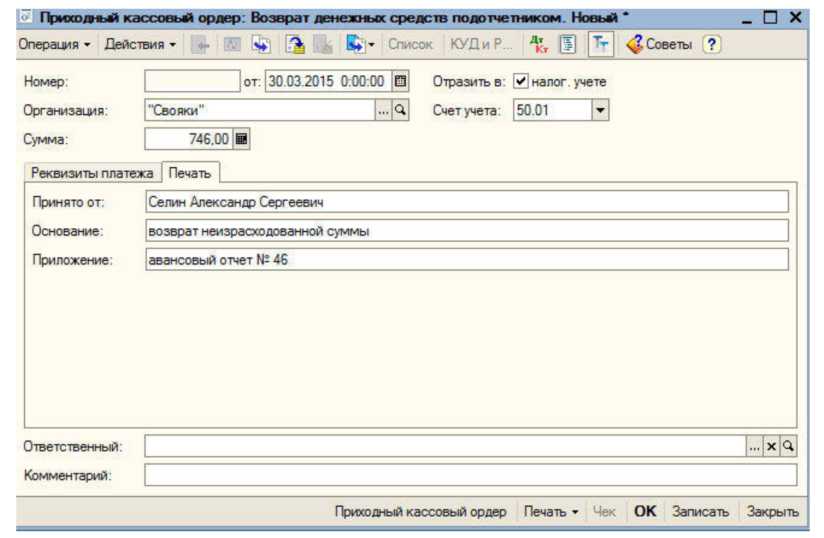

Затем необходимо посмотреть остаток подотчетной суммы и вести «Приходный кассовый ордер» (рис. 4) на сумму остатка.

Рисунок 4. Приходный кассовый ордер

Далее рассмотрим ведение системы хозяйственной деятельности в программе «1C: Управление торговлей».

Программа автоматизирует следующие направления хозяйственной деятельности:

- управление отношениями с клиентами;

- управление правилами продаж;

- управление процессами продаж;

- управление торговыми представителями;

- управление запасами;

- управление закупками;

- управление складом;

- управление финансами;

- контроль и анализ целевых показателей деятельности предприятия.

Рассмотрим ситуацию закупки товаров у поставщика.

Прием товаров у поставщика обычно регистрируется документом «Поступление товаров и услуг».

Этим документом регистрируется как поступление товаров, так и изменение состояния взаиморасчетов с контрагентом.

Документ «Поступление товаров и услуг» предоставляет удобные способы повторного использования информации, введенной пользователем в окне документа.

В подсистеме «Закупки» в группе «Закупки и возврат» -» «Документы поступления» необходимо создать новый документ «Поступление товаров и услуг» (рис. 3). В нем нужно указать поставщика, которому были перечислены средства денежные средства. Далее необходимо заполнить документ товарами и их количеством.

Далее разберем, как осуществляется продажа товаров в розницу через автоматизированную торговую точку.

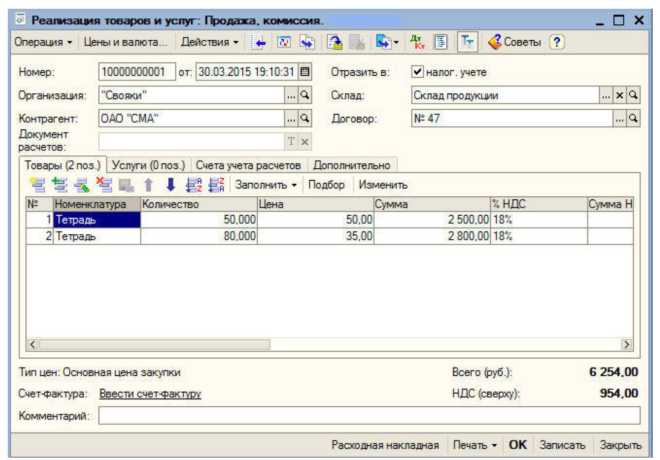

Рисунок 5. Документ «Реализация товаров и услуг»

В подсистеме Продажи необходимо принять от клиента Заказ на имеющиеся в наличии на основном складе магазина товары.Затем нужно нажать по кнопке «Создать на основании» и создать документ «Реализация товаров и услуг» (рис. 5) для того, чтобы произвести отгрузку товаров со склада магазина.

И в конце перейдем на учет расчетов с персоналом при помощи программы «1C: Зарплата и управление персоналом».

Данная программа предназначена для решения следующих задач:

- формирование и редактирование штатного расписания организации и входящих в состав ее дочерних предприятий;

- ведение самых разнообразных справочников: таких как организаций, физических лиц, их родственников, степеней родства, военкоматов, воинских званий, дополнительных отпусков, учебных заведений и др.;

- проведение анкетирования сотрудников;

- подбор кадров организации и их учет с отражением подробной информации по каждому сотруднику в соответствии с действующим законодательством;

- формирование и ведение графика отпусков организации с автоматической проверкой непротиворечивости графика;

- планирование занятости сотрудников;

- ведение персонального учета в соответствии с действующим законодательством;

- раздельное ведение регламентированного и управленческого учета;

- работа с кандидатами: регистрация резюме, оценка кандидатов, проведение опросов, оценка испытательного срока и др.;

- ведение воинского учета сотрудников с формированием соответствующей отчетности;

- проведение различного рода мероприятий;

- формирование самой разнообразной отчетности по кадровому учету: сведения о вакансиях, отчет о текучести кадров, отчеты о планируемой занятости работников и помещений, отчет о состоянии штатного расписания организации, отчет о фонде заработной платы, а также целый ряд произвольных отчетов, настройка которых выполняетсяпользователем самостоятельно в зависимости от своих потребностей;

- решение иных задач кадрового учета, наличие которых обусловлено спецификой конкретного предприятия.

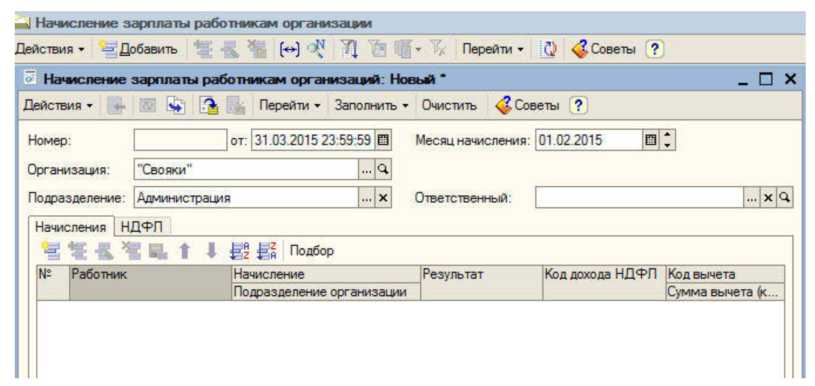

Зарплата работникам компании начисляется в конце каждого месяца на основании сведений о причитающихся начислениях и удержаниях. Эта задача решается путем оформления и проведения по учету документа «Начисление зарплаты сотрудникам» (рис. 6). Чтобы начислить зарплату, необходимо выполнить команду главного меню «Расчет зарплаты по организации», далее необходимо выбрать «Начисление зарплаты сотрудникам», после чего в открывшемся окне списка выполните команду «Добавить». В результате откроется окно ввода и редактирования документа.

Рисунок 6. Документ «Начисление зарплаты сотрудниками»

Далее рассмотрим операцию выплаты зарплаты через кассу.

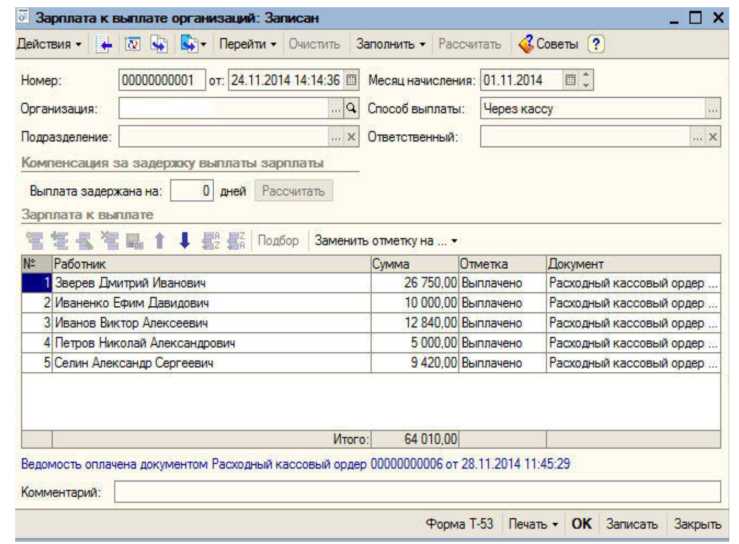

Чтобы подготовить зарплату к выплате, необходимо выполнить команду главного меню «Расчет зарплаты по организации» далее перейти в меню «Касса и банк» и нажать «Зарплата к выплате», после чего в открывшемся окне списка необходимо нажать кнопку «Добавить» и ввести сотрудников с помощью кнопки «Подбор». В итоге, в поле отметка появится запись «не выплачено», далее следует оформить «Расходный кассовый ордер» на выплату зарплаты и опять перейти в этот документ «Зарплата к выплате» (рис. 7) и изменить отметку на «Выплачено».

Рисунок 7. Документ «Зарплата к выплате»

Таким образом, можно сделать вывод, что с помощью компьютера можно представить информацию в удобном для конкретного пользователя виде, значительно ускорить и упростить операции ее ввода и обработки, повысить наглядность и простоту конечных отчетов [2].

Также автоматизация упростила работу директора, бухгалтера и товароведа. Также позволила увидеть реальные остатки товара в магазине, количество продаж и средний чек, стоимость складских остатков, динамику продаж, рентабельность продаж товаров и их групп, проведение акций, взаиморасчеты с поставщиками, учет продаж по продавцам.

2.2. Рекомендации по совершенствованию учета

На наш взгляд, основными приоритетными направлениями совершенствования систем автоматизации бухгалтерского учета являются:

- Упорядочение и оптимизация практического ведения бухгалтерского учета.

Под этим мы понимаем, прежде всего, сокращение времени на обработку первичных данных, формирование необходимых отчетов, справок, выписок, минимизацию пользовательских действий для получения конечного результата. Так, например, если раньше при использовании ручной технологии ведения бухгалтерского учета на отдельные операции по калькулированию себестоимости требовались несколько часов работы и проведение большого количества расчетов, то с использованием автоматизированных технологий весь процесс занимает считанные минуты и включает минимальное количество операций, которые необходимо осуществить непосредственно оператору. Именно минимизацию времени на ведение бухгалтерского учета - главного ограниченного ресурса - считаем ключевым моментом во всем совершенствовании бухгалтерского учета.

- Оптимизация количества информации информационной системы бухгалтерского учета без потери ее качества.

Большой объем информации не всегда полезен для субъекта, принимающего управленческие решения. Ее переизбыток опять-таки ведет к увеличению времени на поиск необходимой информации и, соответственно, усложняет процесс принятия решений. Информации должно быть ни много, ни мало, ее должно быть ровно столько, чтобы информация была именно информацией в соответствии с ее представлением по Клоду Шеннону, который трактовал информацию как снятую неопределенность. До тех пор пока неопределенность относительно объектов управления существует, необходимо наращивать информацию, что будет приводить к качественным улучшениям информационной системы бухгалтерского учета. Но как только все неопределенности относительно объектов сняты, дальнейшее наращивание информации нецелесообразно.

Данное положение является особенно важным после принятия нового Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [4]. В соответствии с его требованиями организации больше не обязаны применять унифицированные формы первичных документов, они могут разрабатывать свои собственные формы документов, закрепляя их в локальных нормативных актах. Это открывает путь к минимизации дублирования информации, что в значительном объеме имело место ранее.

Большое внимание в этой связи необходимо уделять и количеству аналитических признаков, информация по которым фиксируется в системе. Излишняя аналитика может принести вреда гораздо больше, чем пользы. Так, например, сегодня существует огромное количество признаков для классификации затрат. И если бы все они были учтены при автоматизации учета, то составление одного документа на расходование ресурсов привело бы к указанию не 2-3 субконто, а значений 1015 аналитических признаков. Поиск «золотой середины» в повышении аналитичности учетных процедур - сложнейшая задача.

- Снижение числа ошибок в бухгалтерском учете с использованием встроенных алгоритмов внутреннего автоматизированного контроля бухгалтерских данных.

В настоящее время многие процедуры контроля уже автоматизированы. Так, например, бухгалтер не сможет отпустить материалов на производство больше, чем их количество на складе; существуют встроенные проверки по различным классификаторам и даже проверки правильности заполнения серии и номера паспорта гражданина РФ. Однако все соответствующие алгоритмы следует развивать и усовершенствовать. Например, очень мощное контрольное значение имеет проведение анализа денежных потоков косвенным методом, что позволяет одновременно увязать три важнейшие отчетные формы - бухгалтерский баланс, отчет о финансовых результатах и отчет о движении денежных средств. Встроив соответствующий алгоритм в информационную систему, можно получить ряд важнейших контрольных соотношений. Дополнительно необходимо принять во внимание контрольные соотношения, используемые налоговыми органами при первоначальном тестировании сданных форм бухгалтерской отчетности и налоговых деклараций.

На необходимость подобных проверок указывает целый ряд авторов, работающих над данной проблемой. Их аргументированные доказательства констатируют: внедрение соответствующих систем сократит ручной труд при осуществлении операций внутреннего контроля, что, соответственно, повлечет за собой повышение эффективности соответствующих проверок за счет минимизации затрат без потери качества [5].

- Продолжение работы по формализации учетных процедур.

Одной из наиболее актуальных проблем, которые препятствуют автоматизации бухгалтерского учета, является наличие методологических и методических проблем, лежащих в теории и методике самого бухгалтерского учета. Ведь автоматизированные системы - это уже следствие объективно существующих в бухгалтерском учете процессов, цель которых просто их облегчить и стандартизировать операции бухгалтера за счет использования современных информационных технологий. Неспособность разрешить противоречия в федеральном законодательстве, отсутствие взаимопонимания между органами государственного и негосударственного регулирования порождают целый круг сопутствующих проблем, необходимость профессионального суждения при решении широкого круга вопросов - все это усложняет автоматизацию. В результате многие субъекты при решении вопросов часто действуют на интуитивном уровне, старясь хоть как-то решить эти противоречия на уровне организации, что, конечно, не позволяет формализовать подходы. Поэтому, на наш взгляд, работу по формализации подходов необходимо продолжать.

Естественно, что в едином комплексе автоматизированной системы очень трудно, но, тем не менее, необходимо сочетать максимальную гибкость для конечного пользователя, богатый функционал возможностей программы и единство подхода к процессу формирования учета и отчетности.

- Повышение сопоставимости информационных систем различных субъектов.

Отдельным блоком проблем, требующим решения, является взаимодействие информационных систем хозяйствующих органов друг с другом. Так, например, сдача отчетности через общедоступные коммуникационные сети (Интернет) также нередко приводит к возникновению проблемных ситуаций.

Главная задача здесь - обеспечить максимально простой и в то же время гарантированный канал передачи отчетных данных от предприятий до проверяющего органа. На этом направлении, как правило, проблем технического плана почти нет, а чаще затруднения связаны с нестыковками во внутренних регламентах разных субъектов и, соответственно, их отчетных формах.

Наглядной иллюстрацией проблем данного вида может послужить нестыковка отчетов, формируемых для ФНС России и Пенсионного фонда России. Так, налоговая служба занимается приемом отчетности в электронном виде с 2002 г. Пенсионный фонд РФ занялся электронным приемом отчетности только в 2010 г. В результате программа «Баланс-2W» (с помощью которой можно подготовить отчетность во все контролирующие органы) осуществляет расчет, камеральную проверку отчетности с формированием протокола ошибок, которые можно исправить до отправки отчета в Пенсионный фонд РФ. В результате, если расхождения составляют даже 1 -2 рубля (что нередко возникает за счет различных алгоритмов округления данных), то их приходится вручную корректировать, чтобы сумма начислений по итогам отчетного периода совпадала с базой взносов, умноженной на тариф.

В рамках данного же направления совершенствования мы считаем необходимым продолжение работы по усилению контроля результатов отдельных направлений учета в рамках единой автоматизированной системы. Важность данного направления также отмечается специалистами, при этом особый акцент делается на взаимном контроле массивов входящей информации для всех направлений учета, в том числе МСФО [22]. Можно исключить дублирование различной документации, предусмотренное, в том числе требованиями нормативных актов. В этой связи работа по объединению отгрузочных документов и счетов-фактур, которая инициирована сегодня, заслуживает только положительной оценки.

- Повышение квалификации пользователей информационных систем.

Огромную роль играет и уровень подготовки бухгалтера, осуществляющего ведение бухгалтерского учета в автоматизированных системах, отправляющего отчетность через электронные телекоммуникационные каналы связи. Поскольку взаимодействие с сертификатами безопасности, электронной цифровой подписью, авторизацией требует понимания современных информационных технологий. В связи с этим задача разработчиков - насколько возможно упростить этот процесс и сделать его прозрачным. Освоение современных программных продуктов автоматизации бухгалтерского учета методом «проб и ошибок» вряд ли является приемлемым вариантом. Необходимо либо прочтение специализированной литературы, либо прохождение курсов повышения квалификации у авторизованных дилеров - разработчиков программного обеспечения, чтобы быть уверенным в правильности своих действий.

Конечно, сами организации должны очень грамотно подходить к выбору информационных систем автоматизации бухгалтерского учета. Сегодня среди отечественных разработок в области автоматизации бухгалтерского учета наибольшее распространение получили продукты серии «1С». Однако существуют и другие подобные ERP-системы, например, «Парус», «Галактика», SAP. Выбор продукта, как правило, зависит от масштаба предприятия и его финансовых возможностей. В то же время существуют международные общепринятые стандарты, каждый разработчик вкладывает свою специфику в разрабатываемый программный продукт. Отсюда и сложность процесса миграции с одного программного обеспечения на другое; нередкие проблемы совместимости версий, а также различия в методике работы с той или иной программой.

Адекватным решением являются грамотное проектирование и выбор программного обеспечения на начальном этапе, исходя из текущих задач предприятия и его будущих потребностей.

Однако не менее важно найти взаимопонимание и среди самих разработчиков, что позволило бы выработать единый стандартизированный подход к ERP-системам, которого, к сожалению, в настоящее время нет.

Выводы:

В заключение хотелось бы отметить, что потребности предприятий продолжают непрерывно расти вместе с требованиями к профессиональной подготовке бухгалтера и соответствующее техническое обеспечение становится все более совершенным и доступным. Решение же проблем автоматизации является одной из первостепенных задач в процессах успешного ведения бухгалтерского учета.

Заключение

Первичные учетные документы должны быть составлены своевременно, то есть непосредственно при совершении факта хозяйственной жизни, а если это не представляется возможным - сразу после его окончания. Своевременность составления документов является важнейшим условием соблюдения в учете принципа временной определенности фактов хозяйственной жизни.

В тексте и цифровых данных первичных документов не допускаются подчистки и неоговоренные исправления. Внесение исправлений в первичные учетные документы (кроме кассовых и банковских документов) возможно лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями лиц, составивших документ, с указанием их фамилий и инициалов (либо иных реквизитов, необходимых для идентификации этих лиц) и даты внесения исправлений.

В случае неполного заполнения реквизитов, предусмотренных формой первичного документа, документ подлежит дооформлению.

В случае утраты по какой-либо причине первичного учетного документа необходимо восстановить его, иначе отражение в учете факта хозяйственной жизни, который был оформлен утраченным документом, становится необоснованным.

Таким образом, экономический субъект должен уделять пристальное внимание оформлению первичных учетных документов, являющихся основанием для регистрации фактов хозяйственной жизни в бухгалтерском и налоговом учете, а также обеспечить их сохранность в бумажном и электронном виде.

Регистры бухгалтерского учета предназначены для систематизации информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Подготовленные первичные документы, в которых зафиксированы факты хозяйственной жизни, должны быть зарегистрированы с целью последующей их группировки, отвечающей нуждам управления.

Формы и перечень учетных регистров, порядок записей в них, обработки и использования рекомендуются Правительством Российской Федерации, на которое в соответствии с Законом РФ «О бухгалтерском учете» возложено общее методическое руководство бухгалтерским учетом в стране.

Эти требования регламентируются инструкциями по бухгалтерскому учету, общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе автоматизированных систем управления предприятий, учреждений и методическими указаниями по организации бухгалтерского учета с использованием вычислительной техники.

Учетные регистры –специальные таблицы, представленные в виде карточек, книг, ведомостей (свободных листов), магнитных лент, магнитных дисков, дискет и других машинных носителей.

Все применяемые учетные регистры, классифицируются по ряду признаков:

По внешнему виду: книги, карточки, ведомости, журналы и т. п.

Рассмотрим их назначение и строение.

Применение соответствующих регистров обусловлено объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки экономической информации. Эти особенности накладывают отпечаток настроение учетных регистров.

Карточки бывают контокоррентные1, многографной формы и количественного учета.

Контокоррентные карточки используются для учета расчетов с разными дебиторами и кредиторами, отдельными банками, с персоналом предприятия по прочим операциям. В частности, для отражения расчетов по предоставленным займам, в возмещение материального ущерба и пр.

Информация, представленная в данной карточке, – это аналитический счет расчетов по каждому юридическому и физическому лицу. Итоги аналитических счетов, полученные по результатам обобщения информации, содержащейся в этих карточках, должны быть равны соответственно начальному и конечному остатку, а также оборотам по дебету и кредиту объединяющего их синтетического счета.

Карточки многографной формы используются для аналитического учета в постатейном разрезе затрат, связанных с выпуском продукции, выполнением конкретных видов работ или оказанием услуг. Поэтому строение такого типа карточек предусматривает необходимость получения данных по каждой статье калькуляции.

Для учета движения средств в кассе используется кассовая книга.

Строение кассовой книги (ф. № КО-4) предусматривает деление каждого листа на две равные части. Одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге. Вторая часть (без горизонтальных линий) заполняется с лицевой и оборотной стороны через копировальную бумагу. Она служит отчетом кассира и является отрывной частью листа. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Страницы кассовой книги должны быть сброшюрованы, пронумерованы и заключены в отдельный переплет. На обороте последней страницы цифрами и прописью указывается количество страниц (листов) за подписью главного бухгалтера или другого уполномоченного лица.

Ведомости (свободные листы) открываются для ведения и обобщения однородной учетной информации. Например, ведомость учета начисления — разработочная таблица износа (амортизации) основных средств за отчетный месяц, ведомость от грузки (реализации) продукции и т. п. Для обеспечения их сохранности они хранятся в отдельной папке.

Преимущество применения ведомостей (свободных листов) как и карточек, состоит в возможности заполнения их средствами вычислительной техники, т. е. можно полностью исключить ручной способ заполнения. Ведомости (свободные листы), машинограммы, магнитные ленты, магнитные диски, дискеты и иные машинные носители как учетные регистры удобнее группировать исходя из потребностей пользователей информации, представленной в этих учетных регистрах.

Если предприятие применяет машинные носители, оно обязано изготовлять за свой счет копии таких учетных регистров, как и первичных документов на бумажных носителях для других пользователей, в том числе по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

По строению учетные регистры классифицируются по трем признакам исходя из порядка размещения бухгалтерских записей в соответствующих графах:

параллельного размещения;

последовательного размещения;

комбинированного размещения.

Параллельное способ строение учетных регистров предусматривает размещение записей в процессе их регистрации по дебету и кредиту на одной линии (уровне), хотя сам регистр по строению может быть представлен в форме односторонней таблицы, двусторонней или многографной (штафельной). Применение соответствующей формы регистрации связано, прежде всего, с содержанием хозяйственной операции.

Комбинированный вариант предполагает использование обоих способов строения учетных регистров, в графах которых указывается корреспонденция счетов. Роль бухгалтера сводится к тому, чтобы правильно указать, к какому счету (дебету или кредиту) относится данная хозяйственная операция.

По степени обобщения информации регистры делятся на синтетические и аналитические. Примером синтетического регистра служит Главная книга счетов, а аналитического — карточки складского учета.

По характеру регистрации бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

Примером хронологических регистров являются книга продаж и книга покупок, журнал регистрации операций.

Примером систематических регистров являются журналы-ордера, Главная книга счетов и др.

Независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение равенства итога оборотов по дебету и кредиту хронологических регистров соответственно сумме дебетовых и кредитовых оборотов, исчисленных в систематических регистрах. Это так называемое «правило Мендеса».

Дальнейшее развитие автоматизации учета расширяет рамки применения комбинированных учетных регистров, в которых оптимально сочетается использование хронологических и систематических записей

Библиография:

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях: монография // Н.Г. Барышников, И.А. Бондин, Н.Н. Бондина и др. Под. ред. Н.Н. Бондиной. -Пенза: РИО ПГСХА, 2016. -152 с.

- Веселая А.А. Некоторые аспекты автоматизации бухгалтерского учета // Анализ современных экономических процессов и информационные технологии. Днепропетровск. 2011. С. 8-9.

- Веселая А.А., Ильенко И.В. Информатизация экономических процессов и ее роль в развитии общества //Вестник ТГПИ. Физико-математические и естественные науки. Таганрог: ТГПИ им. А.П. Чехова, 2014. № 1. С. 41-44.

- Дорощук А.И. Диверсификация профессиональной подготовки специалистов на базе технологий «1С» // Новые информационные технологии в образовании: сб. науч. тр. 15-й международной научно-практической конференции (Применение технологий «1С» для формирования иннова¬ционной среды образования и бизнеса). Часть 1. - М.: ООО «1С-Паблишинг». - 2015. - с. 113-116

- Дорощук А.И. Направления и методические подходы профессиональной подготовки экономистов с использованием технологий «1 С» // Новые информационные технологии в образовании: Развитие инновационной инфраструктуры образовательных учреждений с использованием технологий «1С»: Сб. науч. тр. одиннадцатой международ¬ной научно-практической конференции. Часть 1. - М.: ООО «1С-Паблишинг». - 2011. - с. 361-365

- Дубровина Л.А. Автоматизация бухгалтерского учета на основе программы «Бухгалтерия-ИНФИН» // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-19

- Зубкова Т.В. Анализ дебиторской и кредиторской задолженности //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов III Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2015.- с.79-82

- Ковальчученко В. Внутренний аудит. Как автоматизировать анализ данных бухгалтерского учета? // Финансовая газета. 2012. № 24.

- Кольвах О.И. Компьютерная бухгалтерия для всех. - Ростов н/Д.: Изд-во «Феникс». - 2016. - С. 416.

- Комиссарова М.А. Возможности использования реинжиниринга как основного инструмента управления компаниями с позиций процессного подхода // Креативная экономика. - 2011. - № 7 (55). - С. 10-16

- Королев Ю. Развитие автоматизированной формы учета // Бухгалтер и компьютер. - 2011. - № 3. - С. 5-8.

- Королев Ю.Ю. Классификация программных продуктов по автоматизации бухгалтерского учета // Компьютеры в бухгалтерском учете и аудите. - 2011. - № 2. - С. 35-43.

- Липкович Э.И., Дорощук А.И. Основные направления автоматизации агропромышленного комплекса // Адап¬тивные технологии и технические средства в полеводстве и животноводстве: сб. науч. тр. / под ред. академика РАСХН Э.И. Липковича. - Зерноград, 2014. - С. 5-12.

- Олефиренко Б. Комплексная автоматизация - это реально: система на основе «1С: Предприятие» в компании ИТЛВ // Бухгалтер и компьютер. - 2011. - № 6. - С. 9-12.

- Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). — М.: Инфра-М, 2006. — 279 с

- Проблемы и перспективы развития агропромышленного производства: монография / Л.Б. Винничек, А.И. Алтухов, А.А. Иванов и др. Под общ. ред. Л.Б. Винничек, А.А. Галиуллина. -Пенза: РИО ПГСХА, 2014. -220с.

- Прохорова, Т.В. Автоматизированная обработка информации в бухгалтерском учете [Текст]: учеб. пособие / Т.В. Прохорова, Т.Г. Ускевич. – Минск:БГЭУ, 2013. – 407 с.

- Робсон М., Уллах Ф. Практическое руководство по реинжинирингу бизнес-процессов / пер. с англ. под ред. H. Д. Эриашвили. - М.: Аудит: Юнити, 2016

- Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010.

- Слободняк И. А. Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации. Иркутск: Изд-во БГУЭП, 2011.

- Слободняк И. А. Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций. Иркутск: Изд-во БГУЭП, 2011.

- Статкевич, Д.А. Бухгалтерский учет в системе автоматизированной обработки информации: учеб-метод. пособие [Текст] / Д.А. Статкевич. – Минск:РИВШ, 2012. – 96 с.

- Суворова Е. Автоматизация предприятия: когда и как // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-21.

- Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов II Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2014.- с.130-133.

- Проведение маркетингового исследования на рынке товаров потребительского назначение (на реальном виде товаров, например: мыло, телевизоры и т.д.)

- Стратегическое планирование интегрированных коммуникаций (На примере конкретной организации)

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ПРЕДПРИЯТИЯ))

- Нежилые помещения

- Организация маркетинга на предприятии (теоретические аспекты. Теоретические аспекты аналитической функции системы маркетинга)

- Определение, основные задачи, функции бухгалтерского учета ( Понятие и сущность бухгалтерского учета )

- Менеджмент как организационно целевое управление (Содержание и технология менеджмента)

- Изучение покупательского спроса и формирование товарного ассортимента в магазине на примере торгового предприятия

- Построение организационных структур

- Ресторан итальянской кухни. План воплощения

- Правовое регулирование денежного устройства вРоссийской Федерации

- Особенности политики развития персонала малых предприятий