Определение инвестиционной привлекательности финансово-кредитных институтов

Содержание:

ВВЕДЕНИЕ

Инвестиции являются важнейшим фактором развития современной экономики. Инвестиционный климат как совокупная характеристика индивидуальных для каждой местности условий (политических, социально-экономических, финансовых, социокультурных, организационно-правовых, географических, природных и т.п.) способен формировать у инвесторов стимулы к осуществлению инвестиций, созданию рабочих мест и расширению масштабов их деятельности на этой территории.

Приоритетной задачей современной экономики России является стимулирование экономического развития страны. В условиях последовательного перемещения центра тяжести управления социально-экономическими процессами в России с федерального уровня на региональный, успех реализации поставленной задачи главным образом зависит от того, насколько она будет выполнена российскими регионами.

Задачи поддержания высоких темпов экономического роста, диверсификации производства в регионах пока не могут быть в полной мере подкреплены реальной динамикой инвестиций. Сегодня требуются долгосрочные устойчивые, опережающие динамику ВВП, темпы прироста инвестиций в основной капитал с тем, чтобы не просто восстановить его запас в экономике, но и провести радикальную модернизацию основных производственных фондов, обеспечив возможности выпуска конкурентоспособной продукции и отраслевой реструктуризации экономики.

Определением сущности инвестиций и их основными видами занимались многие ученые. В данной работе изучены и использованы труды таких, как: В.М. Аскинадзи ("Инвестиции: учебник для бакалавров"); В.С. Бард ("Инвестиционные проблемы российской экономики"); Э. Дж. Долан, Д.Е. Линдсей ("Рынок: микроэкономическая модель"); Т.А. Журавлева, Н.А. Гревцева (" Региональная политика налогообложения: Задачи и проблемы"); В.В. Морозов ("Финансовые резервы активизации инвестиционной деятельности территорий"); А. Элларян ("Совершенствование основных инвестиционных инструментов инновационного развития в Российской Федерации") и дp.

Цель данной курсовой работы заключается в том, чтобы исследовать понятие сущности инвестиций и их основных видов.

В соответствии с поставленной целью осуществлено рассмотрение и решение следующих задач:

- Проанализировать основные положения инвестиционного процесса;

- Представить классификацию инвестиций;

- Охарактеризовать принципы формирования и общая структура инвестиций;

- Показать возможности институциональных преобразований инвестиционной политики.

Объект исследования – анализ сущности инвестиций и их основных видов. Предмет – понятие сущности инвестиций и их основных видов.

Структурно работа включает введение, 2 главы, разделенныe на параграфы, заключение, библиографический список литературы.

1. Теоретические подходы к характеристике инвестиций и инвестиционной деятельности

1.1. Основные положения инвестиционного процесса

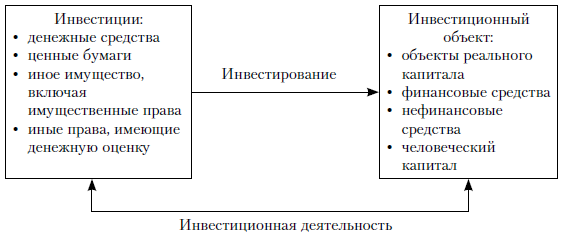

При анализе инвестиционного процесса необходимо выделять четыре взаимосвязанных понятия: инвестиции, объект инвестирования, инвестирование и инвестиционная деятельность.

Как следует из приведенного определения, инвестиции – это деньги, ценные бумаги, имущество, права, то есть то, что вкладывается в объекты инвестирования. Иными словами, по смыслу закона, термин «инвестиции» не означает какую-то деятельность, поэтому словосочетания «осуществление инвестиций» следует избегать.

В данном определении следует обратить внимание на два аспекта[1]:

- Во-первых, в законе не устанавливается форма инвестиций (вложений). Это могут быть денежные средства, технологии, оборудование, другое имущество, интеллектуальные ценности, имущественные права – главное, чтобы они целенаправленно вкладывались в объекты инвестирования для достижения полезного эффекта;

- Во-вторых, понятие инвестиций не ограничивается рамками времени и не предполагается, что инвестиции имеют исключительно долгосрочный характер. Инвестициями могут быть вложения на любой срок, подпадающие под данное определение.

Таким образом, инвестиции рассматривались в основном как вложения в объекты реального капитала, и поэтому категория «инвестиции» по существу отождествлялась с категорией «капиталовложения», под которыми понимались «затраты на воспроизводство основных фондов, их увеличение и совершенствование».

В экономической литературе можно встретить и другие трактовки термина «инвестиции», под которыми понимаются[2]:

- вложения финансовых и материально-технических средств, как в пределах Российской Федерации, так и за рубежом в целях получения экономического, экологического и социального эффектов;

- экономические ресурсы, направляемые на увеличение реального капитала общества, то есть на расширение и модернизацию производственного аппарата;

- долгосрочные вложения частного или государственного капитала, имущественных или интеллектуальных ценностей в различные отрасли национальной (внутренние инвестиции) либо зарубежной (заграничные инвестиции) экономики с целью получения прибыли;

- долгосрочные вложения средств в различные отрасли экономики с целью получения прибыли.

Инвестиционный объект – любые объекты, в которые вкладываются инвестиции. Такие объекты принято подразделять на четыре группы:

- объекты реального капитала (предприятия, иная недвижимость, станки, оборудование и т.п.);

- финансовые средства (ценные бумаги, валюта, производные финансовые инструменты и т.п.);

- нефинансовые средства (драгоценные камни, предметы коллекционирования, антиквариат и др.);

- человеческий капитал (образование, переподготовка кадров, здравоохранение и т.п.).

Инвестирование – непосредственный процесс вложения инвестиций в объекты инвестирования.

Инвестиционная деятельность согласно Закону «Об инвестиционной деятельности…» рассматривается как «вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта». Это процесс, включающий как собственно инвестирование, так и последующее осуществление иных действий (эксплуатацию созданного предприятия, управление инвестиционным портфелем и т.п.) с целью получения от инвестиций прибыли или иного положительного (социального или экологического) эффекта.

Взаимосвязь этих элементов отражает[3] рисунок 1.

Рисунок 1. – Взаимосвязь элементов инвестиционной деятельности

Итак, чтобы любое имущество (в том числе и деньги), а также имущественные или иные права стали инвестициями, необходимо, чтобы владелец или пользователь этого имущества (прав) вложил его в какой‑либо объект с целью достижения полезного эффекта, то есть осуществил инвестиционную деятельность.

Существующие в настоящее время подходы к определению понятий инвестиций и инвестирования можно условно разделить на два направления: «теоретические» (макроэкономические) и «общепринятые» (микроэкономические).

Так, в одной из первых переводных монографий по рыночной экономике Э.Дж. Долана и Д.Е. Линдсея инвестиции на макроуровне определяются как «увеличение объема капитала, функционирующего в экономической системе, то есть увеличение предложения производительных ресурсов, осуществляемое людьми»[4].

В учебнике К. Макконнелла и С. Брю «Экономикс» инвестиции характеризуются как «затраты на производство и накопление средств производства и увеличение материальных запасов»2.

Иными словами, в макроэкономике под инвестированием надо понимать только реальное инвестирование, то есть приобретение новых капитальных товаров (станков, машин, зданий, оборудования и т.п.). Лишь эти затраты учитываются как инвестиционные расходы при подсчете валового внутреннего продукта и являются составной частью совокупного спроса.

Что же касается затрат на приобретение, положим, ценных бумаг, то это относится к финансовому инвестированию и считается формой сбережения, а не инвестирования (в его теоретическом, экономическом смысле). Фактически макроэкономический подход сужает понятие инвестирования до производственного (реального) инвестирования. При такой трактовке вложение капитала в ценные бумаги, в банковские депозиты уже нельзя относить к категории «инвестиции», так как не происходит увеличения производительных ресурсов общества.

В «общепринятом» (микроэкономическом) смысле инвестиции – это денежные средства, ценные бумаги, имущество, имущественные и неимущественные права, вкладываемые в любые инвестиционные объекты с целью получения в будущем прибыли (дохода) или иного полезного эффекта, то есть тeрмин «инвестиции» в общепринятом смысле включает затраты не только на прирост реальных средств, но и на вложения в иные инвестиционные объекты (прежде всего, ценные бумаги).

Обобщая представленные выше подходы к определению понятия инвестиции, можно выделить следующие признаки инвестиций, являющиеся наиболее существенными:

- потенциальная способность инвестиций приносить доход;

- процесс инвестирования, как правило, связан с преобразованием части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия);

- целенаправленный характер вложения инвестиций в разнообразные материальные и (или) нематериальные объекты (инструменты);

- наличие срока вложения инвестиций (этот срок индивидуален для различных форм вложения средств);

- наличие риска вложения капитала, означающее, что достижение целей инвестирования носит вероятностный характер.

При анализе инвестиционного процесса необходимо отличать два во многом схожих понятия – потребление и инвестирование. Конечно, первое отличие кажется очевидным – это цели произведенных затрат: при потреблении цель всегда одна – получение потребительской полезности. Целью же инвестирования, как правило, является прибыль. Однако Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» указывает, что инвестиции могут вкладываться в «…объекты предпринимательской и (или) иной деятельности» не только в целях получения прибыли, но и «…достижения иного полезного эффекта»[5].

Поскольку Закон не уточняет, что подразумевается под «иной деятельностью» и какие «полезные эффекты» имеются в виду, то провести четкую границу между потреблением и инвестированием только на основании цели вложения средств достаточно сложно.

Главное отличие потребления и инвестирования состоит в том, что при инвестировании всегда имеется промежуток времени – холдинговый период между моментом t0 вложения средств в какой-то объект и моментом t1 получения полезного эффекта. При потреблении эти два момента совпадают.

В самом общем смысле под инвестированием можно понимать процесс вложения инвестиций сегодня ради получения прибыли по окончании холдингового периода. Иными словами, принимая решение о вложении инвестиций, инвестор фактически отказывается от текущего потребления инвестируемых средств, чтобы в конце холдингового (инвестиционного) периода получить определенный положительный эффект.

Длительность холдингового периода позволяет условно разделить процесс инвестирования на три вида: игру, спекуляцию и инвестирование[6].

Под игрой понимают инвестирование с очень коротким холдинговым периодом (порой несколько секунд – сколько необходимо, например, для вращения рулетки). Существуют и другие отличия игры. Так, рациональный инвестор зачастую рассматривает игру как развлечение, а не как способ получения дохода. Риск игры, как правило, является искусственно созданным, а не объективно возникшим вследствие функционирования рынка; этот риск не обеспечивает разумного сочетания с ожидаемой отдачей, вследствие чего для игрока ожидаемая величина отдачи отрицательна, что алогично с точки зрения инвестирования.

Спекуляция длится дольше игры, но ее холдинговый период все же не превосходит нескольких недель. Именно такой период имеет в виду спекулянт (который также является инвестором), приобретая какое‑либо средство в надежде на скорое повышение его цены. Целесообразность отдельного рассмотрения процесса спекуляции можно обосновать тем, что на таких коротких промежутках времени можно не учитывать временную стоимость денег, в частности, не принимать во внимание воздействие инфляции.

Строго говоря, нет теоретически обоснованного определения холдингового периода инвестирования, которое бы четко отделяло его от игры и спекуляции. Как правило, большинство специалистов сходятся во мнении, что холдинговый период инвестирования должен превышать шесть месяцев.

1.2. Классификация инвестиций

Обоснованная классификация инвестиций позволяет учитывать и анализировать уровень их использования, а также принимать соответствующие решения как на макро-, так и на микроуровне.

Разные авторы по-своему проводят классификацию инвестиций, поэтому укажем основные критерии такой классификации, часто используемые при анализе инвестиционной деятельности[7]:

1) По объектам вложений, как уже указывалось, инвестиционные объекты делятся на четыре группы:

- объекты реального капитала (инвестиции в подобные средства принято называть капитальными вложениями);

- финансовые средства (как правило, приобретение ценных бумаг считается формой портфельного инвестирования);

- нефинансовые средства;

- человеческий капитал.

2) По характеру участия инвестора в инвестиционном процессе инвестиции подразделяются на прямые и косвенные (опосредованные).

Прямые инвестиции предполагают прямое, непосредственное участие инвестора во вложении капитала в конкретный объект инвестирования, будь то приобретение реальных активов либо вложение капитала в уставные фонды организации. Косвенные (опосредованные) инвестиции предполагают вложения капитала инвестора в объекты инвестирования через финансовых посредников (институциональных инвесторов) посредством приобретения различных финансовых инструментов.

3) По отношению к объекту вложения выделяют внутренние и внешние инвестиции. Внутренние инвестиции представляют собой вложение капитала в активы самого инвестора (например, строительство нового цеха фирмой-проектоустроителем), внешние – вложение капитала в реальные активы других хозяйствующих субъектов или финансовые инструменты иных эмитентов.

4) По периоду использования инвестиции подразделяют на долго-, средне- и краткосрочные. Следует учитывать, что классификация инвестиций в зависимости от периода использования зависит от объекта инвестирования. Так, применительно к ценным бумагам принято краткосрочными инвестициями считать средства, вкладываемые на срок до одного года. Если же объектом инвестирования становятся реальные активы, то есть осуществляются капитальные вложения, то краткосрочным считается период времени до трех лет.

Соответственно для ценных бумаг, в частности облигаций, долгосрочные инвестиции представляют собой вложения капитала на период свыше десяти лет. Для капитальных вложений долгосрочным считается период свыше пяти лет. Среднесрочные инвестиции соответствуют периоду от трех до пяти лет в капитальных вложениях и от года до десяти лет – для финансовых средств.

5) По формам собственности используемого инвестором капитала инвестиции подразделяются на частные, государственные и иностранные. Частные инвестиции – это вложение средств в инвестиционные объекты физическими лицами, а также предприятиями негосударственной формы собственности. К государственным инвестициям относятся вложения капитала федеральных, региональных и местных органов власти, а также государственных предприятий за счет собственных и привлеченных средств. Иностранные инвестиции – размещение капитала нерезидентами в инвестиционные объекты других государств.

6) По степени надежности инвестиции подразделяют на относительно надежные и рисковые. Высоко рисковыми являются инвестиции в сферу исследований и разработок; поэтому их зачастую называют венчурными инвестициями (от англ. venture – риск). Венчурное финансирование, как правило, представляет собой долгосрочное (свыше пяти лет) вложение частных инвестиций в акционерный (складочный) капитал либо вновь создаваемых, либо уже существующих малых высокотехнологичных предприятий, ориентированных на разработку и выпуск наукоемкой продукции, с целью развития этих предприятий и получения в последующем прибыли от прироста стоимости вложенных средств.

При вложении инвестиций в инновационные разработки трудно оценить и потребности в ресурсах, и будущие результаты. Различные формы поддержки данного вида инвестиций зачастую осуществляются через государственные программы.

Менее рисковыми являются инвестиции в сферы (отрасли) с достаточно определенным рынком сбыта. Наконец, при определенных условиях государственные облигации считаются безрисковыми, то есть лишенными неопределенности в отношении обеспечиваемого ими будущего дохода.

7) Инвестиции можно классифицировать и через призму их доходности: высокодоходные имеют доходность, существенно превышающую ее средний уровень, установившийся на рынке.

Аналогично можно ввести понятие средне- и низкодоходных инвестиций.

Если инвестирование преследует некоммерческие цели (социальные или экологические), то их можно считать бездоходными.

8) По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции. Первичные инвестиции представляют собой вложения капитала (как правило, денежных ресурсов за счет как собственных, так и привлеченных средств инвесторов) в конкретные инвестиционные объекты (например, компьютер). В этом случае денежные средства надо относить к инвестициям, а компьютер – к объектам инвестирования.

Реинвестиции представляют собой вторичное использование в инвестиционных целях ранее приобретенных инвестиционных объектов при их высвобождении из инвестиционного оборота в случае реализации целей вложения первичных инвестиций. Так, приобретенный ранее компьютер (если цели его первичного использования в инвестиционном проекте были достигнуты) можно применить в новом инвестиционном проекте; в этом случае уже компьютер следует считать инвестицией, а новый инвестиционный проект – объектом инвестирования.

Дезинвестиция – это высвобождение ранее инвестированного капитала из инвестиционного оборота без последующего использования в инвестиционных целях (так, приобретенный ранее компьютер после реализации целей его включения в инвестиционный проект может быть продан или законсервирован).

9) По региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции. Отечественные инвестиции представляют собой вложения капитала резидентами данной страны (домашними хозяйствами, предприятиями, организациями, государственными и муниципальными органами). К иностранным инвестициям относят вложения капитала нерезидентами (юридическими и физическими лицами, иностранными государственными органами, международными организациями) в объекты и финансовые инструменты другого государства.

10) По видам экономической деятельности инвестиции классифицируют в разрезе отдельных направлений и сфер экономической деятельности, например: инвестиции в сельское хозяйство, добычу полезных ископаемых, производство машин и оборудования, строительство, оптовую и розничную торговлю, транспорт и связь и т.п.

Таким образом, определенные характеристики процесса инвестирования дают возможность выделить четыре основные его признаки:

- тесная связь с хозяйственной деятельностью;

- содержание – практические действия по организации, вложение инвестиций и получение запланированных результатов;

- цель осуществления – достижение социально-экономического эффекта в интересах инвестора, исполнителей и посредников, общества в целом или его значительных слоев;

- участники: инвестор, исполнители, посредники, государство, территориальная община.

2. Анализ эффективности инвестиционной деятельности предприятия на примере ООО «Тульский мясокомбинат»

2.1 Общие сведения о предприятии ООО «Тульский мясокомбинат»

Тульский мясокомбинат, - одно из старейших перерабатывающих предприятий не только области, но и страны. Ему уже 70 лет, и он полноправный член Мясного союза России, коллективный член Российской инженерной Академии. Но возраст сказывается лишь на его традиции выпускать качественную продукцию. Производственные же его помещения и оборудование за последнее десятилетие значительно «омоложены».

В то время, когда некоторые другие предприятия данной отрасли постепенно переходили в разряд банкротов, свертывали производство, на Муромском комбинате изыскивали резервы, как его обновить. Здесь были уверены, что бум вокруг привозимых из-за границы мясопродуктов, наблюдавшийся в начале девяностых, скоро пройдет, и потребитель вновь повернется лицом к отечественной, более экологически чистой и, как теперь уже установлено, более натуральной отечественной мясной продукции.

Поэтому на Тульском мясокомбинате взялись за перевооружение производства. Полностью реконструировали колбасный цех. Сделав пристрой, значительно расширили производственные площади цеха, установили современное, преимущественно импортное оборудование, обновив его таким образом более чем наполовину. Все это позволило повысить качество выпускаемых мясных изделий, улучшить их внешний вид, что для покупателя, как показала практика, имеет тоже немаловажное значение.

Предприятие в настоящее время может выпускать до 100 видов колбасных изделий, как традиционных, уже хорошо известных потребителю, так и новых, разработанных в последние годы: полуфабрикаты, пельмени, майонез, горчицу.

На Тульском мясокомбинате появилось несколько десятков новых колбас, разработанных его специалистами в последние годы. Они сразу покорили своего покупателя и относительно низкой ценой, и своими вкусовыми качествами. Традиционно раскупаются за короткий срок колбасы «Тульская», «Особая», «Мясницкая», «Новинка», «Павловская» и другие.

Основное направление производства - выработка колбасных изделий по старинной традиционной технологии, так называемых ГОСТовских видов, без применения вкусовых добавок, консервантов, которые увеличивают срок хранения продукции, таких как: «Любительская» в/с в натуральной оболочке, «Докторская» в/с, «Русская» в/с, «Краковская» в/с, «Таллиннская» в/с, «Московская» в/с и другие.

Но на предприятии вырабатываются и другие виды колбасных изделий по современной технологии, которая позволяет использовать соевые добавки, не менее полезные, чем белки животного происхождения. Использование растительных добавок позволяет снизить цены по сравнению с ГОСТовскими колбасами, которые вырабатываются только из мяса.

Вся продукция сертифицирована и проходит строгий контроль на всех стадиях производства со стороны независимой лаборатории Госстандарта. Продукция всегда свежая и доставляется в магазины ежедневно по заявкам.

2.2 Инвестиционная политика предприятия ООО «Тульский мясокомбинат»

Как было отмечено выше, руководство ООО «Тульский мясокомбинат» постоянно находится в разработке новейших технологий, которые приводят к модернизации производства и расширению производства.

Мясной комбинат - крупное современное мясоперерабатывающее предприятие.

Стратегическая цель предприятия – абсолютное лидерство на рынке Тульской области высококачественных мясоколбасных изделий среднего ценового сегмента. Достичь этого предприятие планирует благодаря стабильному качеству производимой продукции, применению инновационных технологий производства и продвижения колбасных изделий.

Инновации, разрабатываемые на предприятии, имеют несколько направлений:

- продуктовые: нацелены на расширение ассортимента, выпуск новых рецептур

- технологические: рассматриваются новые приемы производства, внедрение новых технологических линий

- маркетинговые: применение новых для отечественной практики подходов в сфере производства колбасной продукции.

Для реализации стабильного качества предприятие оснащено по последнему слову техники. Благодаря использованию вакуумных куттеров вареные колбасы отличаются от обычных колбас своей упругой консистенцией. Коптильно-варочные шкафы фирмы «Schaller» позволяют создать оптимальный режим тепловой обработки колбасных изделий. Автоматические этикеровщики позволяют производить колбасы с яркой этикеткой, что выделяет продукцию фабрики среди традиционных колбасных изделий.

Особое внимание необходимо уделить обновлению оборудования, от уровня технического развития которого зависит состояние сырья, полуфабрикатов, необходимых для производства колбасных изделий.

В 2008 – 2009 годы произошла замена отечественного оборудования на импортное: Laska (Австрия), Kramer + Grebe (Дания), Palmia (Швеция), Seydelmann, Schaller, (Германия), КТ (Финляндия) и др.

Существенной инновацией, применяемой в последнее время, является использование спайсеров: каждое из наименований смесей специй SPICER, так же как и моноспеции SPICER, имеет множество различных профилей вкуса (например, карри индийский, карри среднеазиатский, карри европейский или Любительская с мускатом, Любительская с кардамоном и т.д.)

Качество и оперативность внедрения ароматных смесей в колбасные изделия позволяет лидировать практически во всех вкусовых направлениях.

Спайсеры имеют широкую область применения и успешно используется в производстве: варено-копчёных колбас, варенных колбасных изделий, ветчины, деликатесов, консервов, ливерных колбас, зельцев, паштетов, пищевых концентратов, полу копчёных колбас, полуфабрикатов, рыбных продуктов, соусов, майонезов, кетчупов, сыров, сыро копчёных колбас.

Применения спайсеров позволяет: создать продукцию стабильно высокого качества, обеспечить широкий ассортимент, придать продуктам эксклюзивный вкус и аромат, обеспечить микробиологическую чистоту готового продукта, скорректировать недостатки сырья и других ингредиентов, повысить экономическую эффективность.

В таблице 2.1 рассмотрим виды спайсеров, внедренных на ООО «Тульский мясокомбинат».

Таблица 2.1 - Виды спайсеров, используемых в колбасном производстве

|

Наименование SPICER |

Описание продукта |

Область применения |

|

«Докторская» 600101 |

Смесь с ароматам и вкусом мускатного ореха |

ГОСТовские колбасы |

|

«Докторская» (традиционная) 600122 |

Смесь с ароматами и вкусом мускатного ореха и чёрного перца |

Колбасы, сосиски, различные виды эмульсий, крахмал, пшеничная мука |

|

«Любительская» (с мускатом) 600148 |

Смесь с ароматами и вкусом мускатного ореха и чёрного перца |

Колбасы высших сортов, по ГОСТу, колбасы типа «Любительская» мускатного направления |

|

«Молочная» (традиционная) |

Смесь с ароматами и вкусом чёрного перца, мускатного ореха, душистого перца |

Колбасы высших сортов. По ГОСТу, сосиски типа «Молочные» |

|

«Молочная» 600103 |

Смесь с ароматами и вкусом чёрного перца, мускатного ореха и корицы |

Колбасы, сосиски сардельки. Мясные хлеба с заменой мясного сырья 10-15% |

|

«Русская» (традиционная) 60012 |

Смесь с ароматами и вкусами мускатного ореха, черного перца и чеснока |

Колбасы высших сортов, по ГОСТу, сардельки, шпикачки, мясные хлеба |

|

«Сардельки говяжьи 1-го сорта» 600105 |

Смесь с ароматами и вкусом черного перца и кориандра |

Вареные колбасы, сардельки, сосиски, полукопчёные колбасы |

|

«Краковская п/к» (традиционная) 600107 |

Смесь с ароматами и вкусом черного и душистого перца, чеснока |

П/к колбасы по ГОСТу, в/с. 1 сорт |

|

«Московская в/к» 600111 |

Смесь с ароматом и вкусом черного перца и мускатного ореха |

Варено-копчёные колбасы высш, 1 сорт, по ГОСТу |

|

«Сервелат в/к» (с коньяком) |

Смесь с ароматами и вкусом муската, имбиря, коньячной ноты |

Варено-копчёные колбасы высш, 1 сорт, по ГОСТу |

|

«Сервелат в/к» (вишневая косточка) |

Смесь с ароматами и вкусом муската, имбиря, вишни |

Варено-копчёные колбасы высш, 1 сорт, по ГОСТу |

|

«Сервелат-в/к» |

Смесь с ароматами и вкусом черного перца, муската и кардамона |

Варено-копчёные колбасы высш, 1 сорт, по ГОСТу |

|

«Сервелат-в/к» (традиционный) 600133 |

Смесь с ароматами и вкусом черного перца, мускатного ореха, имбиря и миндаля |

Варено-копчёные колбасы высш, 1 сорт, по ГОСТу |

|

«Таллинская» (традиционная) 600115 |

Смесь с ароматами и вкусом черного перца, кориандра, чеснока, тмина |

Полукопчёные колбасы 1с, сардельки 1с, мясные хлеба с нотой тмина |

Ассортимент спайсеров полностью отражает это разнообразие.

В данном разделе рассмотрим в качестве примеров инновации по производству соевой сырокопченой колбасы «Тульская» и полукопченой колбасы из тыквы «Царская».

Таблица 2.2 - Характеристика оцениваемых патентов

|

№ п/п |

№ заявки |

Дата приобретения |

Наименование |

Форма приобретения |

Сведения о регистрации |

|

1 |

3456789 |

07.05.2012 |

Выпуск сырокопченых колбас из рыбного мяса |

Разработка ООО «Тульский мясокомбинат» |

Патент №1114980 на полезное изобретение |

|

2 |

3456790 |

13.05.2012 |

Выпуск полукопченых колбас из тыквы |

Разработка ООО «Тульский мясокомбинат» |

Патент № 1114981 на изобретение |

Определим рыночную стоимость данных инноваций.

Рассчитаем в таблице 2.3 прогнозные денежные потоки от обоих предложений.

Таблица 2.3 - Расчет прогнозных денежных потоков предложений

|

Показатель |

2015 год |

2016 год |

2017 год |

|

Колбаса «Тульская» |

|||

|

Объем продаж, штук |

12 500 |

14 000 |

16 000 |

|

Цена, руб |

110 |

115 |

120 |

|

Выручка, тыс руб |

1 375 |

1 610 |

1 920 |

|

Себестоимость, тыс руб |

1 189 |

1 211 |

1 348 |

|

Прибыль до налогообложения, тыс руб |

+186 |

+399 |

+572 |

|

Чистая прибыль, тыс руб |

+139.5 |

+299.25 |

+429 |

|

Колбаса «Царская» |

|||

|

Объем продаж, штук |

7 900 |

8 500 |

9 200 |

|

Цена, руб |

125 |

130 |

150 |

|

Выручка, тыс руб |

987.5 |

1 105 |

1 380 |

|

Себестоимость, тыс руб |

712 |

788 |

1 002 |

|

Прибыль до налогообложения, тыс руб |

+275.5 |

+317 |

+378 |

|

Чистая прибыль, тыс руб |

+206.6 |

+237.8 |

+283.5 |

|

Валовая чистая прибыль, тыс руб |

+346.1 |

+537.05 |

+712.5 |

Для расчета стоимости методом дисконтирования от прибыли используем формулу:

(2.1)

(2.1)

где ∆П – прибыль от использования изобретения;

П – суммарная прибыль от объекта техники с использованием изобретения;

К1 – коэффициент достигнутого результата;

К3 – коэффициент сложности решенной технической задачи;

К4 – коэффициент новизны

При этом К1 примем равный 0.5; К3 – 0.6; К4 – 0.8.

Кроме того, ставка дисконта допустим равна 30%

Рассчитаем значение коэффициента дисконтирования:

2015 год = 1 : 1.3 = 0.77

2016 год = 0.77 : 1.3 = 0.59

2017 год = 0.59 : 1.3 = 0.455

Составим таблицу 2.15.

Таблица 2.4 - Расчет стоимости нематериальных активов доходным методом

|

Показатель |

2015 год |

2016 год |

2017 год |

|

Чистая прибыль |

|||

|

Колбаса «Тульская» |

+139.5 |

+299.25 |

+429 |

|

Колбаса «Царская» |

+206.6 |

+237.8 |

+283.5 |

|

Коэффициенты |

|||

|

К1 |

0.5 |

0.5 |

0.5 |

|

К3 |

0.6 |

0.6 |

0.6 |

|

К4 |

0.8 |

0.8 |

0.8 |

|

Расчет стоимости изобретения - колбасы «Муромская» |

|||

|

Чистый доход |

+33.48 |

+71.82 |

+102.96 |

|

Коэффициент дисконтирования, при 30% |

0.77 |

0.59 |

0.455 |

|

Чистый дисконтированный доход |

+25.78 |

+42.37 |

+46.84 |

|

Стоимость изобретения |

25.78 + 42.37 + 46.84 = 115 |

||

|

Расчет стоимости изобретения - колбасы «Царская» |

|||

|

Чистый доход |

+49.58 |

+57.07 |

+68.04 |

|

Коэффициент дисконтирования, при 30% |

0.77 |

0.59 |

0.455 |

|

Чистый дисконтированный доход |

+38.18 |

+33.67 |

+30.96 |

|

Стоимость изобретения |

38.18 + 33.67 + 30.96 = 102.8 |

||

Как показывают расчеты, стоимость патентов:

- по колбасе «Тульская» составит 115 тыс руб

- по колбасе «Царская» равна 102.8 тыс руб.

Общая стоимость равна 217.8 тыс руб.

Для определения стоимости изобретений затратным методом используем формулу:

(2.2)

(2.2)

где i – год разработки

n – число лет разработки НИОКР

Цразi = Цфi * Дi (2.3)

где Цфi - фактические затраты на НИОКР в i-м году;

Дi – доля фактических затрат на изобретение в общих затратах на НИОКР в в i-м году;

Ati – ставка дисконта, примем 28%

Киi – коэффициент динамики цен, учитывающий инфляционные процессы;

Кс = 1 – Тф / Тн (2.4)

где Тф – фактический срок действия охранного документа;

Тн – номинальный срок действия охранного документа.

Кзн = α / (k1 + k3 + k4), согласно применяемой практике α = 1,43 для изобретений и полезных моделей.

Для проведения оценки составим таблицу 2.5.

Таблица 2.5 - Определение стоимости изобретений затратным методом

|

Период |

2015 год |

2016 год |

2017 год |

ИТОГО |

|

Затраты на разработки, тыс руб. |

470 |

490 |

510 |

378.13 |

|

доля изобретений, относящихся к производству колбасы «Тульская» |

5% |

10% |

15% |

|

|

доля изобретений, относящихся к производству колбасы «Царская» |

3% |

6% |

10% |

|

|

A |

1.28 |

1.14 |

1 |

|

|

Киi |

176% |

150% |

125% |

|

|

Затраты на изобретения, относящихся к производству колбасы «Тульская» |

52.94 |

83.79 |

95.62 |

232.35 |

|

Затраты на изобретения, относящихся к производству колбасы «Царская» |

31.76 |

50.27 |

63.75 |

145.78 |

Как показали расчеты по затратному подходу, стоимость обоих изобретений составит 378.13 тыс руб, при этом на долю:

- колбасы «Тульская» приходится 232.35 тыс руб или 61.45% стоимости

- колбасы «Царская» приходится 145.78 тыс руб или 38.55% от цены инноваций.

Для обобщения итогов составим таблицу с результатами расчетов.

Таблица 2.6 - Сравнительная оценка стоимости внедряемых инноваций на ООО «Тульский мясокомбинат»

|

Показатель |

Колбаса «Муромская» |

Колбаса «Царская» |

ИТОГО |

|

Доходный подход |

115 |

102.8 |

217.8 |

|

Затратный подход |

232.35 |

145.78 |

378.13 |

Как показывают расчеты, затратный подход показывает большую стоимость нематериальных активов, цена выше на 160.33 тыс руб, однако в современных условиях недавно прошедшего кризиса и значительного ухудшения рыночной конъюнктуры наиболее целесообразно при реализации изобретений применять доходный подход, который ниже, но обеспечивает более высокий уровень спроса на изобретение. Затратный подход представляет скорее демонстрационный способ оценки изобретений с целью проведения сравнения их цены.

Итак, стоимость изобретения колбасы «Тульская» с помощью приема дисконтирования денежных потоков составила 115 тыс руб, а колбасы «Царская» - 102.8 тыс руб. Цена инноваций при использовании затратного способа определена как 232.35 тыс руб у колбасы «Тульская» (патент 1114980) и 145.78 тыс руб у колбасы «Царская» (патент 1114981).

В целом можно отметить, данный пример показывает эффективность инноваций, так как увеличивается стоимость предприятия, происходит расширение ассортимента, - как следствие улучшение финансового состояния и повышение объемов прибыли.

Глава 3 Разработка рекомендаций по улучшению инвестиционного развития ООО «Тульский мясокомбинат»

3.1 Предложения по совершенствованию системы управления инновационной деятельностью ООО «Тульский мясокомбинат»

Проведенное исследование предприятия нам показывает о том, что на предприятии существуют на данный момент ряд проблем:

- снижение уровня покупательной способности населения, вызванное последствиями мирового экономического кризиса;

- наличие значительного количества конкурентов, реализующих довольно широкий ассортимент колбасных изделий.

С целью повышения эффективности управления инновационной деятельностью комбината можно предложить расширение ассортимента продукции путем внедрения производства соевых жареных колбас.

Негативными моментами при проведении данного мероприятия являются:

- необходимость в расширении складской площади;

- увеличение объема дебиторской задолженности предприятия, это приведет к «замораживанию» средств.

Рассмотрим внешнюю и внутреннюю среду реализации инновационных проектов.

Окружение создает общие условия среды нахождения организации. В большинстве случаев макроокружение не носит специфического характера по отношению к отдельно взятой организации. Однако степень влияния состояния макроокружения на различные организации различна. Это связано как с различиями в сферах деятельности организаций, так и с различиями во внутреннем потенциале организаций.

Таблица 3.1 - Параметры анализа и оценки факторов макросреды

|

Группа факторов |

Фактор |

Состояние фактора |

Тенденция изменения фактора |

|

Экономические |

Уровень развития России |

Стабильно |

Будет незначительно улучшаться |

|

Темп инфляции |

10% в год |

Будет увеличиваться |

|

|

Поддержка инвестиций в области частного бизнеса |

Незначительна |

Ослабевает |

|

|

Давление «налогового пресса» |

Сильный |

Неизменный |

|

|

Уровень доходов населения |

Большая часть населения находится на уровне среднего |

Неизменный |

|

|

Появление новых фирм, имеющих поддержку из стран дальнего зарубежья |

Значительно |

Растет |

|

|

Политические |

Политическая стабильность в обществе |

Стабильно |

Неизменно |

|

Уровень поддержки отечественного бизнеса |

Слабая |

Неизменно |

|

|

Правовые |

Степень регулирования деятельности |

Высокая |

Постоянно меняется |

|

Наличие правовых актов, регулирующих деятельность |

Значительное |

Увеличивается в слабой степени |

|

|

Демографические |

Численность населения, которые являются потенциальными покупателями соевых колбас |

117.3 тыс |

Растет |

|

Возраст средний |

25 – 40 лет |

Неизменно |

|

|

Научно - технические |

Нововведения в области производства |

Появляется новая продукция, расширяется ассортимент |

Постоянно развивается |

|

Нововведения в области менеджмента |

Применяется материальное поощрение |

Неизменно |

|

|

Природные |

Развитие животноводства, наличие мясного сырья |

Небольшие, для производства хватает |

Неизменно |

|

Социально – культурные |

Социальные условия жизни населения |

Средний уровень |

Неизменно |

ООО «Тульский мясокомбинат» специализируется на производстве и реализации колбасных изделий в торговые предприятия Тульской области и Тулы.

Рынок сбыта представлен следующими сегментами:

60% сбыта – торговые предприятия Тульской области;

10% сбыта – частные мелкие предприниматели Тулы и Тульской области;

30% сбыта представлено предприятиями, закупающими продукцию оптовыми партиями для реализации в Туле.

Рассмотрим показатели инновационной привлекательности ООО «Тульский мясокомбинат».

Инновационная привлекательность – экономическая ценность предприятия, которая определяется степенью его соответствия основным целям инвестора или покупателя: прибыльности, безопасности и ликвидности инноваций.

Под инновационной привлекательностью понимается интегральная характеристика предприятия как объекта инновационной политики.

Результаты оценки инновационной привлекательности оформим в виде таблицы 3.2.

Таблица 3.2 - Результаты интегральной экспертной оценки инвестиционной привлекательности предприятия критериям

|

Критерий |

Соответствует |

Не соответствует |

||||

|

Удельный вес |

Экспертная оценка, % |

Среднее взвешенное значение |

Удельный вес |

Экспертная оценка, % |

Среднее взвешенное значение |

|

|

Наличие негосударственной формы собственности |

0.12 |

100 |

12 |

0.12 |

0 |

0 |

|

Прибыльность хозяйственной деятельности |

0.08 |

65 |

5.2 |

0.08 |

35 |

2.8 |

|

Реальные перспективы роста прибыли |

0.06 |

58 |

3.48 |

0.06 |

42 |

2.52 |

|

Привлекательность дивидендной политики |

0.04 |

71 |

2.84 |

0.04 |

29 |

1.16 |

|

Производство продукта, имеющего спрос |

0.25 |

82 |

20.5 |

0.25 |

18 |

4.5 |

|

Наличие своей доли, сегмента рынка |

0.03 |

59 |

1.77 |

0.03 |

41 |

1.23 |

|

Разработка собственной фирменной стратегии маркетинга на рынке |

0.02 |

62 |

1.24 |

0.02 |

38 |

0.76 |

|

Доступность информации о фирме |

0.28 |

78 |

21.84 |

0.28 |

22 |

6.16 |

|

Уровень профессионализма команды менеджеров и деловая репутация фирмы |

0.09 |

65 |

5.85 |

0.09 |

35 |

3.15 |

|

Уровень фирменной культуры и ее способность к трансформации |

0.03 |

77 |

2.31 |

0.03 |

23 |

0.69 |

|

Интегральная оценка, всего |

1.00 |

- |

77.03 |

1.00 |

- |

22.97 |

Общая оценка инновационной привлекательности анализируемого предприятия выражается в виде интегрального показателя:

- соответствует 77.03%

- не соответствует 22.97%.

Согласно таблице 3.2 можно отметить, что все проанализируемые факторы соответствуют развитию инновационной привлекательности предприятия.

Стоимость оборудования составляет 6 500 000 рублей.

Производительность: 100 000 кг в год.

С целью повышения конкурентоспособности продукции, а также обеспечения успешной реализации инновационного проекта проведем исследование внешней среды рынка колбасных изделий. В качестве респондентов были опрошены 100 мужчин и 100 женщин, проживающих в городе Тула.

Опрос показал следующую структуру:

- 25% мужчин периодически часто потребляют колбасу, 65% относятся нейтрально, 10% респондентов – мужчин негативно относятся к колбасной продукции

- из женщин постоянством в потреблении отличаются только 10%, 35% относятся негативно, 55% нейтрально мыслят о своей жизни без колбас.

В таблице 3.3 рассмотрены результаты опроса.

Таблица 3.3 - Обработка результатов исследования

|

Мужчины (%) |

Женщины (%) |

|

|

20 – 30 лет |

10 |

5 |

|

30 – 40 лет |

25 |

3 |

|

40 – 50 лет |

35 |

2 |

|

50 – 60 лет |

20 |

1 |

|

60 лет и выше |

10 |

1 |

Как показывает анализ опроса, проведенный в таблице 3.5, основной группой потребления колбасных изделий являются мужчины в возрасте 30 – 50 лет.

Женщины потребляют данную продукцию в возрасте 20 – 30 лет (на праздники, поэтому объем потребления незначителен).

Определим в таблице 3.4 виды колбас, пользующиеся наибольшим спросом.

Таблица 3.4 - Изучение спроса на некоторые виды продукции

|

Сырокопченые |

Полукопченые |

Вареные |

Варено - копченые |

Прочие |

|

|

Мужчины |

25 |

20 |

25 |

20 |

10 |

|

Женщины |

40 |

25 |

15 |

15 |

5 |

Как видно из таблицы 3.4, лидером у мужского населения в потреблении колбас являются сырокопченые и вареные колбасы, которые занимают по 25% емкости рынка. Низкий спрос на прочие виды (сосиски, ветчина) объясняется высоким уровнем цен.

Расчет уровня качества и конкурентоспособности продукции показывает, что дирекции комбината необходимо снизить уровень цен на продукцию на 3.5%, что должно повысить уровень спроса на 30%.

Особенности рынка предприятия ООО «Тульский мясокомбинат» заключаются в следующем: широкая взаимозаменяемость товаров по своему функциональному назначению, что обуславливает отсутствие отлаженного спроса; сезонность производства ряда продовольственных товаров, что вызывает существенные колебания реализованного спроса; более широкие связи между торговлей и производством; совпадение в основном срока производства товаров с их потреблением; ограниченность срока хранения продуктов.

В связи с этим предприятие проводит гибкую ценовую политику. Уровень цен рассмотрим в таблице 3.5.

Таблица 3.5 - Анализ цен в городе

|

Вид продукции |

Уровень цены за 1 упаковку в среднем, рублей |

||

|

ООО «Тульский мясокомбинат» |

В среднем по отрасли |

Основного конкурента |

|

|

Копченые |

150 |

160 |

170 |

|

Вареные |

45 |

40 |

35 |

|

Варено – копченые |

60 |

62.5 |

65 |

Как показывает таблица 3.5, предприятие проводит более гибкую ценовую политику при реализации копченых и варено – копченых колбас.

Составим матрицу БКГ по продукции, реализуемой предприятием с целью определения наиболее слабых товарных позиций.

Таблица 3.6 - Анализ данных для составления матрицы БКГ

|

Продукция |

Доля рынка |

Темп роста рынка |

||

|

2013 год |

2014 год |

2013 год |

2014 год |

|

|

Копченые |

12 |

14 |

5 |

15 |

|

Вареные |

6 |

10 |

35 |

50 |

|

Варено – копченые |

15 |

8 |

10 |

20 |

На рисунке 3.1 построим матрицу БКГ.

К

9

Доля рынка

Темп роста

звезды

Знак вопроса

Хромые собаки

Дойные коровы

25

К

В

В

В - К

В - К

Рисунок 3.1 - Матрица БКГ

Как показывает матрица, товарный ассортимент является вполне устойчивым, а также имеющим тенденцию к росту.

Это является значительным преимуществом в политике распределения, так как обеспечивает минимальную наценку и почти вся прибыль остается в распоряжении частного предпринимателя.

Негативным фактором является тот факт, что конкуренты имеют более разветвленную структуру распределения, а также то, что нет перспектив для захвата новых сегментов рынка.

С целью повышения эффективности хозяйственной деятельности можно предложить ряд мероприятий: предоставление скидок; проведение опроса потребителей продукции с целью определения уровня качества продукции и наиболее эффективной цены.

Составим таблицу 3.7, в которой проведем анализ качества продукции в соответствии с конкурентной.

Таблица 3.7 - Единичные и групповые показатели конкурентоспособности продукции предприятия по 5-балльной системе

|

Показатель |

ООО «Тульский мясокомбинат» |

Конкурент |

Единичный |

Эстетический |

Групповой |

|

Качественные параметры |

|||||

|

Вкусность, соотношение специй |

4 |

3.9 |

1.02 |

0.3 |

0.306 |

|

Жирность |

3 |

3.5 |

0.857 |

0.15 |

0.128 |

|

Качество ингредиентов |

0.95 |

0.95 |

1 |

0.35 |

0.35 |

|

Оригинальность |

4.75 |

4.5 |

1.05 |

0.15 |

0.15 |

|

Экономические параметры |

|||||

|

Цена, рублей |

130 |

125.5 |

0.967 |

0.2 |

0.968 |

Таблица 3.7 нам показывает, что колбасные изделия, реализуемые комбинатом уступают в жирности и цене, но выигрывают во всех остальных показателях качества, что является преимуществом при оценке конкурентоспособности.

Вычислим уровень конкурентоспособности:

0.306 + 0.128 + 0.35 + 0.15 / 0.968 = 0.965 или 96.5%

Определим себестоимость производства соевых жареных колбас. Однако введем следующие допущения: в случае внедрения технологической линии объем производства соевой копченой колбасы увеличится до 270 тысяч упаковок в год.

Стоимость материала – 110 руб / кг

Стоимость возвратных отходов – 10 руб / кг

Часовые тарифные ставки:

- наладчик 5 разряда – 50 руб

- оператор оборудования 3 разряда – 25 руб.

В общем виде затраты на материал, идущий на выполнение годового задания, Получим:

М = (1 * 100 * 1.1 – 1 * 0.5) * 270 000 = (110 – 0.5) * 270 000 = 29 565 000 руб

Таблица 3.8 - Расчет затрат на основные материалы

|

Задание, тыс единиц |

Норма расхода |

Цена 1 кг, руб |

Стоимость, руб |

Вес отходов |

Цена 1 кг отходов, руб |

Стоимость отходов, руб |

Стоимость материала за вычетом отходов, руб |

||

|

На изделие, кг |

Программу, кг |

На штуку, кг |

Программу, кг |

||||||

|

270 |

1 |

270 000 |

110 |

110 |

0.05 |

13 500 |

10 |

0.5 |

109.5 |

Затраты на электроэнергию для термической обработки сырья составят по формуле: Эт = 1 * 2 880 * 250 * 3 = 2 160 000 руб

Для определения расходов на заработную плату составим таблицу 3.9.

Таблица 3.9 - Расчет фонда оплаты труда

|

Профессия |

Численность по плану |

Годовой фонд времени |

Разряд рабочих |

Часовая ставка, руб |

ФОТ, руб |

Дополнительная зарплата, 10%, руб |

Итого, ФОП, руб |

Отчисления социальные, руб (37.5%) |

Прочие начисления, 5% |

|

|

Одного |

Всех |

|||||||||

|

Оператор |

1 |

2 880 |

2880 |

3 |

25 |

72 000 |

7 200 |

79 200 |

29 700 |

3 960 |

|

Наладчик |

1 |

2 880 |

2880 |

5 |

50 |

144 000 |

14 400 |

158 400 |

59 400 |

7 920 |

|

ИТОГО |

2 |

Х |

Х |

Х |

Х |

216 000 |

21 600 |

237 600 |

89 100 |

11 880 |

Расходы на заработную плату основных рабочих по данному варианту составили: 237 600 + 89 100 + 11 880 = 338 580 руб.

Номенклатура статей затрат на содержание и эксплуатацию оборудования приведены в таблице 3.10.

Таблица 3.10 - Затраты на содержание и эксплуатацию оборудования

|

Статья затрат и ее содержание |

Сумма, руб |

|

Амортизация оборудования (10%) |

650 000 |

|

Стоимость вспомогательных материалов (5% от стоимости оборудования) |

325 000 |

|

Затраты на проведение текущего ремонта (20% стоимости оборудования) |

1 300 000 |

|

Прочие расходы (10% фонда оплаты труда) |

33 860 |

|

ИТОГО |

2 308 860 |

Номенклатура статей общепроизводственных расходов, их содержание и порядок определены в таблице 3.11.

Таблица 3.11 - Общепроизводственные расходы

|

Статья затрат и ее содержание |

Сумма, руб |

|

Затраты, связанные с обеспечением техники безопасности труда (3% от фонда оплаты труда) |

10 160 |

|

Прочие расходы (5% от фонда оплаты труда) |

16 930 |

|

Затраты на инвентарь (2% от стоимости оборудования) |

130 000 |

|

ИТОГО |

157 090 |

Выраженные в денежной форме текущие затраты предприятия на производство образуют производственную себестоимость продукции. Перечень включенных в себестоимость текущих затрат приведен в таблице 3.12.

Таблица 3.12 - Калькуляция себестоимости упаковки соевой жареной колбасы

|

Шифр строки |

Наименование статей калькуляции |

Сумма за единицу, руб |

Структура затрат, % |

||

|

01 |

Сырье и материалы |

110 |

- |

||

|

02 |

Возвратные отходы |

0.5 |

- |

||

|

Итого материалы за вычетом отходов |

109.5 |

82.64 |

|||

|

03 |

Топливо и энергия на технологические цели |

8 |

6.04 |

||

|

04 |

Основная заработная плата (основных рабочих) |

0.8 |

0.6 |

||

|

05 |

Дополнительная заработная плата |

- |

- |

||

|

06 |

Отчисления на социальное страхование |

0.3 |

0.22 |

||

|

07 |

Прочие отчисления на заработную плату |

- |

- |

||

|

08 |

Затраты по подготовке и освоению производства (30% строк 04 и 05) |

0.2 |

0.15 |

||

|

09 |

Возмещение износа (12% от строк 04 и 05) |

0.1 |

0.08 |

||

|

10 |

Затраты на содержание и эксплуатацию оборудования |

8.5 |

6.41 |

||

|

11 |

Общепроизводственные расходы |

0.6 |

0.48 |

||

|

12 |

Цеховая себестоимость |

128 |

- |

||

|

13 |

Общехозяйственные расходы (60% от строк 04 и 05) |

0.5 |

0.4 |

||

|

14 |

Потери вследствие неизбежного брака (1% строки 12) |

1.3 |

0.98 |

||

|

15 |

Прочие издержки производства (5% строк 04 и 05) |

- |

- |

||

|

16 |

Производственная себестоимость |

129.8 |

98 |

||

|

17 |

Внепроизводственные затраты (2% строки 16) |

2.7 |

2 |

||

|

18 |

Итого полная себестоимость |

132.5 |

100 |

||

3.2 Оценка эффективности предложенных мероприятий

Задаемся плановым уровнем рентабельности (30%) и определяем оптовую цену изделия:

Ц = Сп * (1 + Р / 100) (3.1)

где С – полная себестоимость изделия, руб

Р – уровень рентабельности продукции, %

Получим Цкол = 132.5 * (1 + 30 / 100) = 172.5 рубля

Расчетная отпускная цена:

Цо = Ц + НДС (3.2)

где НДС – налог на добавленную стоимость (20%)

Получим: Цкол = 172.5 * 1.2 = 207 руб

Полная себестоимость годового объема товарной продукции:

Стп = Сп * А (3.3)

где А – годовой объем выпуска продукции

Получим:

Скол = 132.5 * 270 000 = 35 775 000 руб

Стоимость годового объема товарной продукции:

Qт = Ц * А (3.4)

Получим:

Qкол = 172.5 * 270 000 = 46 575 000 руб

Балансовая прибыль по товарному выпуску планируемого периода:

Пб = Qт – Стп (3.5)

Пкол = 46 575 000 – 35 775 000 = 10 800 000 руб

Расчетная (чистая) прибыль, остающаяся в распоряжении предприятия:

Пр = Пб – Н (3.6)

где Н – общая сумма налогов и выплат из балансовой прибыли (35% - налоги и прочие выплаты)

Пкол = 10 800 000 – (10 800 000 * 0.35) = 7 020 000 руб

С целью определения наиболее выгодного проекта определим срок окупаемости по каждому варианту. Для этого используем следующую формулу:

Т = И / П (3.7)

где Т – срок окупаемости инвестиций, лет

И – сумма инвестиций, руб

П – расчетная (чистая) прибыль по каждому варианту, руб

Получим: Ткол = 6 500 000 / 7 020 000 = 0.9 года

Расчет нам показывает, что вариант с выбором технологической линии по жареным соевым колбасам выгоден, так как окупаемость инвестиций наступит через 0.9 года. Кроме того, проект по жареным соевым колбасам приводит к получению прибыли в сумме 7 020 000 руб.

Составим обобщенную таблицу, в которой произведем сравнение результатов.

Таблица 3.13 - Сводная таблица результатов альтернатив

|

Показатель |

Производство жареных соевых колбас |

|

Потребность в инвестициях, руб |

6 500 000 |

|

Себестоимость выпуска, руб |

35 775 000 |

|

Выручка, руб |

46 575 000 |

|

Чистая прибыль, руб |

7 020 000 |

|

Срок окупаемости, лет |

0.9 |

|

Рентабельность затрат, % |

19.63 |

Перед проведением расчетов введем следующие допущения:

- продолжительность инновационного проекта составит 3 года;

- чистая прибыль ежегодно будет увеличиваться на 5%, что вызвано увеличением спроса на продукцию;

- ставка дисконта составит 10% в год.

Составим таблицу 3.14.

Таблица 3.14 - Данные для определения эффективности инновационных проектов

|

Год |

Линия производства жареных соевых колбас |

|

2014 год, тыс руб |

-6 500 |

|

2015 год, тыс руб |

7 020 |

|

2016 год, тыс руб |

7 370 |

|

2017 год, тыс руб |

7 738.5 |

|

Ставка дисконта, % |

10 |

Рассчитаем показатели эффективности инновационного проекта.

Определим чистую настоящую стоимость проекта NPV.

- по производству жареных соевых колбас

NPV = (7 020 / 1.1 + 7 370 / 1.12 + 7 738.5 / 1.13 ) – 6 500 =

= 6 381.8 + 6 090.9 + 5 814 – 6 500 = 11 786.7 тыс рублей

Рассчитаем дисконтированный период окупаемости проекта.

По производству соевых колбас период окупаемости равен:

Ток = 1 + (118.2 : 6 090.9) = 1.02 года

Вычислим индекс доходности проекта.

ИД = 18 286.7 : (6 500 : 1.13) = 3.744

Найдем показатель рентабельности проекта:

- по производству соевых колбас

Р = (3.744 - 1) : 3 * 100 = 91.46%

Рассчитаем внутреннюю норму доходности проекта при ставке дисконта, равной 12%.

- по производству соевых колбас

NPV = (7 020 / 1.12 + 7 370 / 1.122 + 7 738.5 / 1.123 ) – 6 500 =

= 6 267.85 + 5 875.32 + 5 507.83 – 6 500 = 11 151 тыс рублей

ВСД = 12 + (11 151 / 11 151 – 11 786.7) * (10 - 12) = 47.08%

Вычислим точки безубыточности проекта, для чего используем данные таблицы 3.12, а именно статьи затрат 01 – 0.7 отнесем к переменным, все остальные – к постоянным.

Получим по производству жареных соевых колбас

Тбез = 6 500 000 : (172.5 – 118.6) = 120.59 тыс штук

Вычислим запас финансовой прочности проектов по формуле:

ЗФП = В – Тбез / В (3.8)

где ЗФП – запас финансовой прочности, штук;

В – объем реализации, штук;

Тбез – точка безубыточности, штук

Показатель ценен тем, что показывает насколько есть возможность сократить объем производства для того, чтобы выпуск перестал давать прибыль.

Следовательно, запас финансовой прочности проекта составит:

ЗФП = (270 000 – 120 590 : 270 000) * 100 = 55.33%

В таблице 3.15 сведем показатели эффективности инновационного проекта.

Таблица 3.15 - Сравнительная характеристика проекта

|

Показатель |

Выпуск соевых колбас |

|

Чистая настоящая стоимость, тыс руб |

11 786.7 |

|

Дисконтированный срок окупаемости, лет |

1.02 |

|

Индекс доходности |

3.744 |

|

Рентабельность, % |

91.46 |

|

Внутренняя норма доходности, % |

47.08 |

|

Точка безубыточности, штук |

120.59 |

|

Запас финансовой прочности, % |

55.33 |

Исходя из сложившейся конъюнктуры и тенденций развития рынка можно утверждать, что наиболее вероятными рисками при внедрении инновационных проектов будут являться следующие: снижение потребительского спроса на предлагаемую продукцию в результате снижения уровня доходов населения, а также в случае появления новых конкурентов на рынке; увеличение уровня инфляции в связи с нынешним мировым кризисом.

Экспертные оценки по вышеупомянутым рискам могут привести к следующим последствиям: в течении периода реализации проектов спрос останется неизменным, отсутствие увеличения выручки на 5% ежегодно; уровень дисконта вырастет до 20% в год.

Проведем анализ чувствительности проекта к данным последствиям.

Потребительский спрос неизменен

Таблица 3.16 - Эффективность инновационного проекта

|

Линия производства соевых колбас |

|

|

2014 год, тыс руб |

-6 500 |

|

2015 год, тыс руб |

7 020 |

|

2016 год, тыс руб |

7 020 |

|

2017 год, тыс руб |

7 020 |

|

Ставка дисконта, % |

10 |

Определим чистую настоящую стоимость проекта NPV.

NPV = (7 020 / 1.1 + 7 020 / 1.12 + 7 020 / 1.13 ) – 6 500 =

= 6 381.8 + 5 801.65 + 5 274.23 – 6 500 = 10 957.68 тыс рублей

Рассчитаем дисконтированный период окупаемости проекта.

Ток = 1 + (118.2 : 5 801.65) = 1.02 года

Вычислим индекс доходности проекта.

ИД = 17 457.68 : (6 500 : 1.13) = 3.574

Найдем показатель рентабельности проекта:

Р = (3.574 - 1) : 3 * 100 = 85.8%

Рассчитаем внутреннюю норму доходности проекта при ставке дисконта, равной 12%.

NPV = (7 020 / 1.12 + 7 020 / 1.122 + 7 020 / 1.123 ) – 6 500 =

= 6 267.85 + 5 596.3 + 4 996.44 – 6 500 = 10 360.6 тыс рублей

ВСД = 12 + (10 360.6 / 10 360.6 – 10 957.68) * (10 - 12) = 46.7%

В таблице 3.17 сведем показатели эффективности проекта.

Таблица 3.17 - Характеристика инновационного проекта

|

Показатель |

Выпуск соевых колбас |

|

Чистая настоящая стоимость, тыс руб |

10 957.68 |

|

Дисконтированный срок окупаемости, лет |

1.02 |

|

Индекс доходности |

3.574 |

|

Рентабельность, % |

85.8 |

|

Внутренняя норма доходности, % |

46.7 |

Риск увеличения ставки дисконта до 20%

Произведем аналогичные расчеты.

Таблица 3.18 - Данные для определения эффективности инновационного проекта

|

Линия производства соевых колбас |

|

|

2014 год, тыс руб |

-6 500 |

|

2015 год, тыс руб |

7 020 |

|

2016 год, тыс руб |

7 370 |

|

2017 год, тыс руб |

7 738.5 |

|

Ставка дисконта, % |

20 |

Определим чистую настоящую стоимость проекта NPV.

NPV = (7 020 / 1.2 + 7 370 / 1.22 + 7 738.5 / 1.23 ) – 6 500 =

= 5 850 + 5 118.05 + 4 478.3 – 6 500 = 8 946.35 тыс рублей

Рассчитаем дисконтированный период окупаемости проекта.

Ток = 1 + (650 : 5 118.05) = 1.127 ≈ 1.13 года

Вычислим индекс доходности проекта.

ИД = 15 446.35 : (6 500 : 1.23) = 4.106

Найдем показатель рентабельности проекта:

Р = (4.106 - 1) : 3 * 100 = 103.53%

Рассчитаем внутреннюю норму доходности проекта при ставке дисконта, равной 22%.

NPV = (7 020 / 1.22 + 7 370 / 1.222 + 7 738.5 / 1.223 ) – 6 500 =

= 5 754.1 + 4 951.62 + 4 261.75 – 6 500 = 8 467.47 тыс рублей

ВСД = 22 + (8 467.47 / 8 467.47 – 8 946.35) * (10 - 12) = 57.36%

В таблице 3.19 сведем показатели эффективности инновационного проекта.

Таблица 3.19 - Сравнительная характеристика проекта

|

Показатель |

Выпуск соевых копченых колбас |

|

Чистая настоящая стоимость, тыс руб |

8 946.35 |

|

Дисконтированный срок окупаемости, лет |

1.13 |

|

Индекс доходности |

4.106 |

|

Рентабельность, % |

103.53 |

|

Внутренняя норма доходности, % |

57.36 |

Сегодня для широкого применения ГЧП в России при реализации масштабных инвестиционно-инновационных проектов, особенно в реальном секторе экономики, существует ряд препятствий. Так, российское бюджетное законодательство исходит из годового планирования бюджетных расходов и, следовательно, не отвечает условию долгосрочного сотрудничества при реализации крупномасштабных проектов, продолжительность которых выходит за рамки одного года[8].

Существует также насущная потребность в дальнейшей работе над правовым режимом реализации проектов ГЧП. В частности, требуется законодательно утвердить разрешение на использование проектных активов в качестве залогового обеспечения, определить порядок учета операций по концессионному соглашению для целей налогообложения.

Таким образом, в свете создания инновационной экономики необходимо совершенствовать действующую законодательную базу, путем не только внесения дополнений и/или изменений, но и разработки и принятия новых актов, отвечающих процессу развития инвестиционной деятельности в инновационной экономике, а также процессу дальнейшей интеграции России в мировую экономику.

ЗАКЛЮЧЕНИЕ

Подведем итоги всему вышеизложенному.

В главе 1 были проанализированы основные положения инвестиционного процесса. Представлена классификация инвестиций.

Происходящие в мировой экономике перемены проявляются в различных формах мирохозяйственных связей – международной торговле, движении капитала, производственной кооперации, транснациональной деятельности. Усиление влияния глобализации и интернационализации на названные процессы способствует усилению межфирменной и межстрановой конкурентной борьбы и формированию новых сфер конкуренции.

Это обусловливает необходимость оптимального использования материально-финансовых и производственных ресурсов территориально сопряженных стран, позволяя укрепить свои позиции в глобализирующейся экономике, использовать потенциал крупного экономического пространства, выступать единой силой против внешних конкурентов на мировом рынке.

В главе 2 охарактеризованы принципы формирования и общая структура инвестиций, показаны возможности институциональных преобразований инвестиционной политики.

Инвестиционный процесс в своей основе направлен на эффективное вложение денежных средств, иного имущества, имущественных и неимущественных прав в предприятия, объекты недвижимости, станки, оборудование, финансовые инструменты, нефинансовые средства и т.п., что позволяет получать адекватную прибыль или обеспечивать полезные социальные и (или) экологические эффекты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 29.11.2001 N 156-ФЗ (ред. от 12.03.2014) "Об инвестиционных фондах" (с изм. и доп., вступ. в силу с 22.06.2014) // Собрание законодательства РФ, 03.12.2001, N 49, ст. 4562

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 28.12.2013) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" // Собрание законодательства РФ, 01.03.1999, N 9, ст. 1096

- Распоряжение Правительства РФ от 17.11.2008 N 1663-р (ред. от 14.12.2009) <Об утверждении основных направлений деятельности Правительства РФ на период до 2012 года и перечня проектов по их реапизации> // Собрание законодательства РФ, 01.12.2008, N48, ст. 5639

- Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова. – М.: Издательство Юрайт, 2014. – 422 с.

- Бард B.C. Инвестиционные проблемы российской экономики: учебник. – М.: Экзамен, 2013. – 409 с.

- Божко Л.П. Зарубежная практика регулирования межрегиональной трудовой мобильности. // Проблемы современной экономики, 2010. – № 4 (36). – С. 72-74

- Доклад Института региональной политики, в рамках проекта реализуемого совместно с Аналитическим центром «Эксперт» и агентством «Lobbynet GR» при поддержке Министерства экономического развития и торговли РФ, Министерства регионального развития РФ, Российского союза промышленников и предпринимателей. – М., 2009

- Долан Э.Дж., Линдсей Д.Е. Рынок: микроэкономическая модель. – СПб.: Автокомп, 2009. – 496 с.

- Журавлева Т.А., Гревцева Н.А. Региональная политика налогообложения: Задачи и проблемы. // Региональная экономика: Теория и практика, 2009. – №11(26). – С. 47-52

- Морозов В.В. Финансовые резервы активизации инвестиционной деятельности территорий. – Екатеринбург: Ин-т экономики УрО РАН, 2009. – 234 с.

- Элларян А. Совершенствование основных инвестиционных инструментов инновационного развития в Российской Федерации. // Политика, 2013. – №3. – С. 94-110

-

Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова. – М.: Издательство Юрайт, 2014. – С. 7 ↑

-

Бард B.C. Инвестиционные проблемы российской экономики: учебник. – М.: Экзамен, 2013. – 409 с ↑

-

Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова. – М.: Издательство Юрайт, 2014. – С. 10 ↑

-

Долан Э.Дж., Линдсей Д.Е. Рынок: микроэкономическая модель. – СПб.: Автокомп, 2009. – 496 с. ↑

-

Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 28.12.2013) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" // Собрание законодательства РФ, 01.03.1999, N 9, ст. 1096 ↑

-

Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова. – М.: Издательство Юрайт, 2014. – С. 7-16 ↑

-

Бард B.C. Инвестиционные проблемы российской экономики: учебник. – М.: Экзамен, 2013. – 409 с. ↑

-

Доклад Института региональной политики, в рамках проекта реализуемого совместно с Аналитическим центром «Эксперт» и агентством «Lobbynet GR-> при поддержке Министерства экономического развития и торговли РФ, Министерства регионального развития РФ, Российского союза промышленников и предпринимателей. – М., 2009 ↑

- Понятие денежной системы, генезис ее названия

- Нормативный договор

- Разработка регламента выполнения процесса «Учет реализации лекарственных препаратов через аптечную сеть

- Совершенствование налоговой системы РФ: основные направления и особенности

- Инвестиционная политика РФ в современных

- Управление инвестиционной деятельностью предприятия

- История развития патентного права в России и за рубежом

- Разработка концепции иследовательского проекта

- Методы выбора проектов

- Разрешение споров в сфере спорта

- Перспективы развития технологий ПК

- Проектирование реализации операций бизнес-процесса «Продажи»