Совершенствование налоговой системы РФ: основные направления и особенности

Содержание:

ВВЕДЕНИЕ

Налоги являются неотъемлемой частью общественно-хозяйственной жизни.

От них зависит благополучие граждан, предприятий и государства в целом. Налоги – это важная экономическая категория.

Они исторически связаны с появлением государства и выполнением ряда общегосударственных функций.

К ним относятся управление, оборона, суд, охрана порядка и другие. В процессе исторического развития совершенствовались формы взимания налогов, а потому названия их неоднократно изменялись в зависимости от экономических и социальных условий.

Налогообложение проделало огромный путь развития. Налоговая система возникает ещё на раннем этапе развития государства и является неотъемлемой частью его функционирования.

Цель курсовой работы - изучение особенностей налоговой системы Российской Федерации и определение направлений развитию налоговой системы РФ.

Из цели работы следуют задачи:

1. Изучение теоретических аспектов формирования налоговой системы

2. Изучение особенностей налоговой системы РФ, роли налоговых доходов в формировании бюджета РФ, основных проблем налоговой системы РФ.

3. Изучение основных направлений совершенствования налоговой системы России

Объект исследования - налоговая система.

Предмет исследования - особенности формирования налоговой системы, ее особенностей в РФ.

Источники информации - научные статьи, учебные материалы, статистические данные.

Методы исследования - обобщение, синтез, аналитический.

Структура работы: курсовая работа состоит введения, трех глав, заключения и списка использованной литературы.

1.ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И СТРУКТУРА НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Экономическая сущность налогов

Любое государство может существовать лишь тогда, когда обладает определенной финансовой базой, когда оно имеет средства для содержания своего аппарата и покрытия расходов, возникающих в процессе реализации им своих функций.

Государство, являясь важнейшим общественным институтом, практически не имеет самостоятельного дохода. В современном обществе у государства есть доходы по принадлежащим ему акциям, а также доходы, создаваемые в государственном секторе экономики. Однако объем данных доходов несравним с объемом государственных расходов.

Основным источником, посредством которого современное государство получает себе необходимые денежные средства, выступают налоги. На их долю приходится около 90 % всех поступлений в бюджет[1].

Налоги – это определенная система отношений между налогоплательщиком и государством. Налогообложение – это экономические, финансовые и правовые отношения между государством и налогоплательщиками, заключающиеся в изъятии государством части доходов юридических и физических лиц в общегосударственное пользование. Налогообложение регулируется нормами налогового законодательства. Этим налоговые платежи отличаются от неналоговых, которые регулируются нормами иных отраслей законодательства (экологического, патентного и других). Например, страховые взносы, экологические платежи, таможенная пошлина и др[2].

Налоги, как экономическая категория[3]:

- тесно связаны с государственной властью, для которой они являются основным и наиболее безопасным источником доходов;

- носят принудительный характер, что закреплено на законодательном уровне;

- участвуют в экономических процессах общества.

Существует множество определений понятий понятия «налог». Причем имеются как определения, заложенные в текстах нормативно-правовых актов, так и предложенные учеными в своих трудах и отображающие их понимание данной категории[4].

Многие ученые в научных трудах и исследованиях рассматривают категорию налога с разных точек зрения, но практически все понимают налог как платеж с физических и юридических лиц в пользу государства.

Налоговый кодекс РФ в статье 8 налог трактует «как обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований»[5].

Данное определение достаточно полно характеризует понятие налога и позволяет выделить основные признаки, свойственные налогам[6]:

1) обязательность платежей. Конституцией РФ закреплено, что каждый обязан платить законно установленные налоги (статья 57). Необязательных налогов не существует. Обязательность налога обеспечивается силой государства в лице судебных органов. Если налог установлен законом, то уклонение от его уплаты есть наказуемое преступление. Уплата налогов носит не добровольный, а принудительный характер;

2) законность установления налогов. Взимание налога осуществляется в порядке и на условиях, определяемых законодательными актами;

3) денежная форма их внесения;

4) регулярность уплаты. Этим налоги отличаются от сборов, взимание которых носит разовый характер;

5) безвозмездность уплаты налогов, характеризуется односторонностью, безэквивалентностью и безвозвратностью налога. Государство, получая в бюджет налог, не берет на себя конкретных обязательств перед конкретным налогоплательщиком, а налогоплательщик, уплатив налог, не приобретает каких либо дополнительных прав. Налог является безэквивалентным платежом, так как государство, выполняя свои функции, не распространяет общественные блага пропорционально сумме налога, уплаченного конкретным налогоплательщиком;

6) общественно возвратный характер. Несмотря на безвозмездность уплаты, налоги имеют общественно возвратный характер – через все статьи государственного бюджета они направляются на удовлетворение потребностей общества. Следует иметь в виду, что те или иные виды деятельности государства, осуществленные за счет налогов, могут приносить и прямую выгоду отдельным категориям плательщиков - бесплатное образование, медицинская помощь и т.д[7]. Однако, государство ни одному из налогоплательщиков не гарантирует возврата уплаченных налогов в том же размере.

Вполне лаконичным можно считать понятие налога, данное в Законе РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118-1: «Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами»[8]. Данное определение лаконично и ясно выражают суть исследуемой категории.

Все приведенные выше определения раскрывают причину существования налоговых отношений - необходимость формирования доходов государства и налоги рассматриваются исключительно в качестве средства, обеспечивающего доход бюджета страны[9].

Характерно, что подавляющее большинство определений понятия «налог» содержат одну общую черту - все они указывают, что в налогах раскрывается специфика фискальной политики: налоги нужны для формирования государственного бюджета. Это понятие налога объективно. Для успешного выполнения своих функций государство должно располагать значительными денежными средствами.

Однако это одностороннее толкование и оно явно не достаточно для того, чтобы понять экономическую природу налога и его роль в хозяйственной жизни страны в условиях рыночной экономики. В современном мире налоги неизбежно оказывают воздействие на развитие производства.

Общественное назначение налогов проявляется через их функции, которые реализуются непосредственно в процессе налогообложения. Совершенно очевидно, что основной функцией налога является фискальная[10].

С помощью фискальной функции выполняется основное назначение налогов — формирование государственных бюджетных и внебюджетных фондов для их дальнейшего использования на нужды государства. При реализации данной функции налог выступает в качестве инструмента перераспределения денежных средств в пользу государства.

Фискальная функция носит всеобъемлющий характер, распространяется на все физические и юридические лица, которые согласно действующему налоговому законодательству, обязаны платить налоги[11].

Она изначально характерна для любого налога, для любой налоговой системы любого государства во все периоды их развития. Назначение налога – это обеспечение государства денежными средствами. При этом само возникновение и наличие налогов обусловлено объективной потребностью государства в денежных средствах, так как без них оно существовать не в состоянии[12].

Само же существование государства обусловлено объективной потребностью в нем общества. С развитием государства, расширением его политической, экономической и социальной деятельности возрастает значение этой функции. Налоги превратились в главнейший источник государственных доходов. Эффективное выполнение фискальной функции налогов позволяет правительству в такой же мере эффективно выполнять возложенные на него обязанности.

Помимо фискальной функции налоги выполняют также регулирующую функцию. Реализуя данную функцию, государство влияет на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Фискальная направленность налога всегда остается основообразующей, но не является исключительной[13].

Благодаря именно фискальной функции создаются реальные объективные предпосылки для вмешательства государства в экономические отношения. Именно фискальная функция предопределяет появление и проявление других функций налога. Как активный инструмент распределительных и перераспределительных процессов налоги не могут не оказывать существенного воздействия на сам процесс воспроизводства.

Налоги прямо воздействуют на материальное положение всех без исключения организаций и граждан[14]. Здесь находит свое проявление регулирующая функция налогов. Регулирующая функция может проявляться в разной роли, в зависимости от цели, которую ставит перед собой государство: стимулирующей, дестимулирующей, интегрирующей и т.д. Эти свойства являются частными проявлениями регулирующей функции.

Сама по себе фискальная функция безусловно несет в себе и определенное регулирующее значение. Усиление налогового бремени способствует более полной реализации фискальной функции в краткосрочном периоде, но при этом подрывает экономические стимулы развития. В долгосрочном периоде налоговые поступления снижаются как из-за банкротств, сокращения предпринимательской и трудовой активности, так и из-за нежелания платить налоги (вывоз капитала за рубеж, уход в теневую экономику, уклонение от налогов)[15].

Снижение налогового бремени, наоборот, уменьшает фискальный эффект на первых порах, но активизирует стимулирующее воздействие налогов на экономику. Поэтому в долгосрочном периоде за счет усиления деловой активности налоговые доходы государства возрастают даже в условиях низкого налогового бремени. Поэтому фискальная функция по своему экономическому содержанию также является регулирующей[16].

Обобщая вышесказанное, можно сделать следующие выводы. Налоги – это установленные законом обязательные платежи с юридических и физических лиц в пользу государства для выполнения им своих функций, а также для обеспечения развития экономики страны. Возможность использовать налоги в регулировании деятельности организаций реализуется через фискальную функцию[17].

Хозяйствующие субъекты они могут выбирать вид деятельности, место деятельности, способы исчисления и уплаты налога. В этом проявляется регулирующая возможность налога.

1.2 Понятие налоговой системы и ее функции

Необходимыми элементами налоговых отношений и системы налогообложения являются такие финансовые категории, как «налоговая система» и «система налогов». Следует отметить, что при теоретическом и организационном обосновании этих понятий, иногда не делают различий, что в корне неправильно. Для обоснования сходства и различий их необходимо, прежде всего, определить их сущность и содержание[18].

Если исходить из определения сущности, то налоговая система представляет императивную структуру организации взаимоотношений между сувереном (в лице государства) и налогоплательщиками или систему отправления государственно-властных функций при формировании казны. В данном определении государственный властный характер правоотношений превалирует при раскрытии сущности и назначения налоговой системы.

При выявлении содержания налоговой системы, она определяется как взаимосвязанная совокупность всех основных условий налогообложения, действующая в данный момент времени в конкретной стране. В соответствии с этим определением речь идет об индивидуальности каждой налоговой системы, которая определяется в каждый конкретный момент времени[19].

Если детализировать налоговую систему, то она должна состоять из конкретных элементов. При систематизации их появляется совокупность, объединенная в одно целое. Эта совокупность наполняется целями, задачами, признаками, принципами, предметами, которые также соподчинены друг другу, что позволяет формировать налоговые отношения[20].

Поэтому «налоговая система может быть определена как: совокупность налогов, взимаемых государством; принципов, форм и методов их установления, изменения и отмены; методов исчисления и взимания; форм и методов налогового контроля и ответственности налогового законодательства». В этом определении в большей мере находят свое отражение процессы, предметы и явления в области налоговых отношений.

Что касается системы налогов, то из вышеприведенного определения видно – система налогов является составной и неотъемлемой частью налоговой системы, выступает в качестве ее элементов.

«Система налогов – это основанная на налоговых отношениях, установленная налоговым законодательством страны совокупность налоговых платежей в определенной их комбинации по классификационным группам и видам (многообразие налоговых форм и видов налоговых платежей, установленных налоговым законодательством Российской Федерации)». Ясно и очевидно – понятие «система налогов» является элементом, быть может наиболее значимым, понятия «налоговая система» с точки зрения широты охвата налоговых отношений. Такого рода взаимосвязь позволяет сделать выводы, которые, на наш взгляд, являются определяющими[21].

Во-первых, система налогов базируется на принципах ее построения и, значит, эти принципы, как правила построения, должны применяться и распространяться в налоговой системе.

Во-вторых, построение системы налогов, установление соотношения между разными группами налогов действующих в горизонтальном и вертикальном разрезах, выбор способов налогообложения являются основой эффективной работы налоговой системы.

Следует отметить, что становление налоговой системы происходило довольно длительный период[22].

Большинство причин и условий становления и развития налогов определены при рассмотрении вопросов теоретических основ налоговой политики. Однако становление и развитие налоговой системы имеет специфические черты.

Многие современные экономисты (А. Починок, Д. Черник, В налоговых теорий (Д. Локк, А. Смит, А. Вагнер, Дж. Милль и др.) становление налоговой системы видят в перелагаемости налогов, способах обложения и взимания, платежеспособности, формах обложения, преимуществах и недостатках налогообложения. В каждый конкретный период становления налоговой системы влияние этих факторов зависело от экономических и социальных явлений, которые можно отнести к объективным процессам, от политического строя, войн, природных явлений, составляющих субъективные процессы[23].

Например, становление налоговой системы связано с делением налогов на прямые и косвенные. Впервые такую классификацию налогов предложил Д. Локк, положив в основу такого деления перелагаемость налогов. Сложность переложения налогов определяется решением вопроса распределения налогового бремени. В идеале такое распределение возможно через обменные процессы, которые осуществляются через установленные цены. «А это означает, что теоретическое решение вопроса переложения налогов зависит от степени разработанности более общей, экономической проблемы, а именно теории ценности (стоимости) и цены[24].

Рис. 1.1 Налоговая система

Становление налоговой системы также связано со способами обложения и взимания налогов. В основе доказательной базы определения прямых и косвенных налогов лежит аксиома, что прямые налоги основаны на постоянных условиях, когда возможно непосредственно определить объект обложения и налоговую базу – стоимость имущества, кадастровую стоимость земли, личные доходы[25].

Для косвенных налогов характерно непостоянство и изменчивость условий, признаков и явлений – различие уровней потребления, непостоянство сделок, колебание услуг. Критерии такого деления налогов на прямые и косвенные не выдерживают критики вследствие слабой доказательной базы данного постулата.

Развитие теории налогообложения при классификации налогов привело к делению их на прямые и косвенные исходя из непосредственного и опосредованного установления платежеспособности соответственно. При этом налоги подоходно-поимущественного обложения автоматически относились к прямым, а налоги на расходы к косвенным.

2. НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Особенности налоговой системы РФ: становление и современное состояние

Основу налоговой системы России составляет Налоговый кодекс. Кроме того, в налоговую систему РФ входят принятые в соответствии с данным кодексом федеральные законы о налогах и сборах (п. 1 ст. 1 НК РФ).

Налоговый кодекс содержит описание системы налогов и сборов в Российской Федерации, в нем, в частности, зафиксированы основы налогообложения в России (п. 2 ст. 1 НК РФ)[26]:

1) виды налогов и сборов, взимаемых в Российской Федерации;

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

5) формы и методы налогового контроля;

6) ответственность за совершение налоговых правонарушений;

7) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц[27].

Однако действующая система существовала не всегда. Изменение состояния налоговой системы в большой степени определяется как внутренней социально-политической обстановкой в стране, так и способностью государства эффективного взимания налоговых платежей с населения.

Возрождение исследований, обращённых на построение налоговой системы в России, начало происходить примерно во второй половине 1980-х гг. Эти исследования касались вопросов, затрагивающих роль налогов, их взаимодействие с другими финансовыми рычагами и применение в системе международных экономических отношений и пр.

Начало процессов, подавивших поток налоговых поступлений в бюджет, а впоследствии и спровоцировавших возникновение острого бюджетного кризиса, в середине 1980-х годов пошатнуло устойчивую систему налогообложения СССР. Принятие правительством решения выровнять ситуацию выявило необходимость создать экономические стимулы для предприятий, что одновременно породило ряд возможностей для увеличения прибыли, а соответственно и повысило налоговые сборы. Так же повышению экономической устойчивости способствовали созданные кооперативы и малые предприятия[28].

Распадом СССР в 1991г. были разрушены устои политического и экономического строя. Встал вопрос о необходимости формирования новой налоговой системы, подходящей государству с рыночной экономикой, в связи с чем было решено перенять опыт более развитых в этом отношении стран, а в частности Испании и Франции.

Реформа налоговой системы в РФ проходила в три этапа. Первый её этап начался с принятия в 1991г. более полутора десятков налоговых законов, которые вступили в силу в январе 1992 г. и действовали до принятия второй части Налогового Кодекса РФ в 2000г[29].

В основу принципов налогообложения, его основных понятий и перечня федеральных, региональных и местных налогов был положен ФЗ РФ «Об основах налоговой системы» от 27 декабря 1991г. Согласно указанному документу в качестве источников, пополняющих государственный бюджет, выступали следующие налоги и сборы:

- акцизы;

- НДС;

- таможенная пошлина;

- налог на прибыль организации;

- ЕСН;

- налог на операции с ценными бумагами;

- сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

- налог на имущество, которое переходит в порядке дарения или наследования[30].

Результатом реформы 1992 г. было заложение фундамента для современной налоговой системы. Основой содержания этой системы стала замена налогов, характерная для административно-командной экономики, на налоги, более соответствующие рыночной экономике.

Второй этап налоговой реформы ознаменовало принятие Конституции РФ в 1993 г. Происходившая трансформация налоговой системы должна была определить практическую реализацию норм конституции, устанавливающих права и свободы граждан. Так, например, речь идет о необходимости создания нормативно-правовой базы, осуществляющей защиту частной собственности при реализации различного рода налоговых отношений[31].

Так же этот этап характеризуется введением 1 января 1994 г. новых федеральных налогов[32]:

- транспортного налога с предприятий, учреждений и организаций (кроме бюджетных) в размере 1% от фонда оплаты труда.

- специального налога с предприятий, учреждений и организаций для финансовой поддержки важнейших отраслей народного хозяйства РФ (отменённого 1 января 1996 г.).

Ключевым моментом на втором этапе налоговой реформы выступало конституционное закрепление нормы, устанавливающей право введения налогов только на законодательном уровне.

Налоговая система формировалась при сопровождении большого количества нормативных документов. Результатом стало создание нормативно-правовой базы, перегруженной нормообразующими актами, что, в свою очередь, сказывалось разночтением терминов и понятий[33].

Таким образом, налоговым законодательством утрачивался принцип рациональности. Первостепенная задача страны в этот период состояла в разработке и утверждении Налогового кодекса. В течение последующих лет происходило формирование Налогового кодекса РФ, полностью обеспечивающего управляемость налоговой системы.

В 1998 г. была принята его первая часть. В первой части были сформулированы и приведены следующие понятия:

- элементов налогов;

- налоговой декларации;

- налоговых правонарушений;

- ответственности за совершение налоговых правонарушений и т.д[34].

Таким образом, сложившаяся ситуация характеризовалась необходимостью формирования налоговой системы, отвечающей требованиям стабильности, создания Налогового кодекса и развития налогового федерализма.

Налоговая система изменялась не в ходе сведения всех существующих законов и подзаконных актов в единый пакет, а в ходе структурного изменения правовой системы регулирования налоговых отношений.

В первой части Налогового кодекса было положено начало учету баланса общегосударственных и частных интересов[35]:

- формирование четкого определения понятий и терминов;

- определение перечня действующих на территории Российской Федерации налогов и сборов;

- определение прав и обязанностей всех участников налоговых отношений. [36]

Наличие вышеперечисленных условий выступает в качестве гаранта стабильности налоговой системы.

Начало третьего этапа налоговой реформы в РФ ознаменовало принятие 31 июня 1998 г. Налогового кодекса. Появление новых видов налогов привело к пополнению государственного бюджета.

5 августа 2000 г. были приняты первые главы части второй НК РФ (118-ФЗ), а в 2002 г. вторая часть НК насчитывает уже 11 глав. Большинство положений второй части Кодекса отличается бесспорной новизной[37].

Второй частью налогового кодекса производится регулирование конкретных видов налогов, более подробно раскрываются понятия, которые были представлены в первой его части.

На третьем этапе реформирования был реализован ряд принципиальных изменений в системе законодательства, затрагивающего налоги и сборы. Налоговая система посредством правового регулирования вышла на путь объединения и упрощения

К примеру, вторая часть налогового кодекса РФ во многом дополняет и уточняет нормы первой части. В ней более подробно раскрыты понятия элементов налога, такие как: налоговая база, объект налогообложения и т. п. Таким образом, в 1991-1998гг. в Российской Федерации наблюдалось быстрое развитие налоговой системы в целом. Именно в этот период появились новые виды налогов, основными принципами, которых стали: удобство для налогоплательщика и оптимизация затрат по сбору налогов государством[38].

С введением Налогового кодекса в России появился единый кодифицированный законодательный акт, который лег в основу создания эффективной налоговой политики. Более того, он дал возможность сбалансировать права и обязанности между налогоплательщиком и налоговым органом. Нормы и принципы, закрепленные в НК РФ, способствовали формированию правовых возможностей разрешения споров в налоговом праве.

Цель создания налоговой системы Российской Федерации состоит в обеспечении государства финансовыми ресурсами, которые необходимы для покрытия расходов на обеспечение внешней и внутренней безопасности страны, поддержание приоритетных отраслей экономики, затрат на проведение социальной политики в стране и т.п. Именно поэтому начало налоговой реформы в РФ – это шаг к более справедливому распределению налоговой нагрузки и стабильности налоговой системы в целом. Основным результатом её проведения являлся рост доходов бюджетов всех уровней и как следствие сокращения бюджетного дефицита[39].

Распределение налоговых доходов одновременно должно обеспечивать определённый уровень финансовой самостоятельности региональных и местных бюджетов, чего невозможно добиться без обеспечения их достаточным уровнем собственных налогов[40].

С помощью налоговых поступлений осуществляется выравнивание финансовой базы различных субъектов Федерации, происходит регулирование отношений на рынке, где она является очень необходимым и важным элементом, также от неё зависят экономические преобразования в стране и их успех. Она должна влиять на укрепление рыночных начал в обществе, поддерживать развивающееся предпринимательство, одновременно препятствуя тому, чтобы уровень жизни населения падал[41].

Система налогов и сборов служит инструментом экономического воздействия на общественное производство, его структуру и динамику, размещение, ускорение научно-технического прогресса.

Таким образом, основная роль налогов и налоговой системы заключается в решении двух важнейших задач - модернизации российской экономики и обеспечении необходимого уровня доходов бюджетной системы.

2.2 Роль налоговых доходов в бюджете РФ

Налогообложение является наиболее важным инструментом регулирования доходов бюджета, с помощью которого государство пополняет источники средств, необходимых для выполнения им социально-экономических функций. Благодаря анализу налоговых доходов в бюджете Российской Федерации (РФ), представляется возможным выявить долю налоговых поступлений и определить факторы, которые влияют на их величину.

Рассмотрим структуру доходов бюджета РФ для выявления удельного веса налоговых поступлений и как следствие их роли в экономике государства[42].

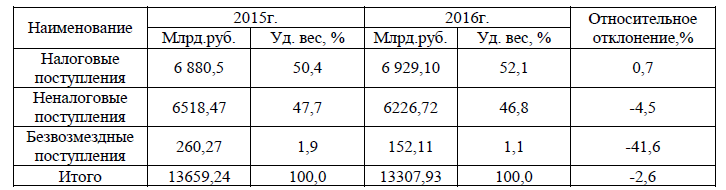

Таблица 2.1 – Оценка структуры доходов бюджета Российской Федерации за 2015-2016гг[43].

На основании представленных данных в табл. 2.1, следует отметить, что за исследуемый период наибольшая доля в структуре доходной части бюджета Российской Федерации принадлежит налоговым поступлениям, которые в 2015г. и 2016г. составили 50,4% и 52,1% соответственно.

Налоговые доходы увеличились на 0,7%. Тем не менее, доходы бюджета снизились по причине снижения темпов роста экономики страны (темп роста ВВП в 2015 году составил 97,2%, в 2016 году – 99,8%).

На сегодняшний день налоги по праву можно назвать движущей силой регулирования финансовых взаимоотношений в экономике страны. Они необходимы для обеспечивания государства финансовыми ресурсами, а также для выполнения значимых и первостепенных социальных и экономических задач.

В 2015-2016г в законодательстве РФ о налогах и сборах произошли преобразования, которые повлияли на изменение объёма налоговых поступлений. Рост налоговых поступлений вызван, в частности, за счет индексации ставок по акцизам и постепенного перехода на кадастровую оценку объектов имущества в целях налогообложения[44].

Экономика РФ является сырьево-ориентированной и основная часть доходов бюджета непосредственно касается различных операций и видов деятельности с углеводородами, которые также занимают наибольший удельный вес среди налоговых поступлений. Так, сложившаяся нестабильная ситуация на нефтяном рынке в 2014г продолжает влиять на доходы бюджета[45]. Падение цены на нефть сокращает прибыль в нефтедобывающей отрасли и, как следствие, ведет к уменьшению доходов бюджета нашей страны[46].

Однако, по словам заместителя руководителя Налоговой службы РФ Андрея Батуркина, благодаря значительному улучшению качества налогового администрирования и переходу на современные технологии удалось не только обеспечить положительный тренд в налоговых поступлениях, но и в значительной мере нивелировать влияние экономических факторов на доходы бюджета.

Таким образом, роль налоговых поступлений в формировании доходов Российской Федерации заключается в том, что они считаются наиболее важным инструментом регулирования взаимоотношений в экономике, и занимают более половины доходов бюджета РФ[47].

В ходе анализа было выявлено, что рост налоговых поступлений сопровождался изменениями в законодательстве. В современной ситуации для увеличения устойчивости экономики РФ к внешним факторам Правительство РФ разрабатывает новые механизмы, связанные с улучшением качества налогового администрирования и переходу на современные технологии, а также ведется поиск резервов наполнения доходов бюджета: за счет повышения акцизов, нормативным повышением минимальной заработной платы, увеличением налоговой базы имущественных налогов[48].

В тоже время проводится государственная налоговая политика поддержки малого бизнеса, что в стратегической перспективе должно привести к росту налоговых поступлений от данной категории налогоплательщиков. В конечном итоге, проводимая в настоящее время многосторонняя налоговая политика демонстрирует стратегическую направленность стимулирования малого бизнеса, производственной и инновационной сфер, что предполагает расширение налоговых баз и обеспечение экономического благополучия государства в будущем.

2.3 Проблемы налоговой системы РФ

В действующей налоговой системе Российской Федерации продолжает оставаться ряд актуальных проблем, требующих непременного решения. Рассмотрим наиболее важные из них[49].

Самой актуальной проблемой в современной налоговой системе является проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России. Имеет место быть недостаточно проработанные нормы налогового законодательства, нечеткости его отдельных положений, частые изменения.

Требуется обработка экономико-правовой и законодательной базы по налогам и сборам, которая в настоящее время не является четкой и стабильной. Данная задача встает по той причине, что при исчислении налогов и сборов обязательным условием является соблюдение норм налогового законодательства, которые часто меняются. Более того, планируется введение совершенно новых налогов, что опять-таки подтверждает нестабильную законодательную основу страны в части налогообложения[50].

В свою очередь, несоблюдение, незнание налогового законодательства, а также его недостаточно правовая проработка и экономическая обоснованность повышает налоговые риски, причем как государства, так и налогоплательщиков.

Вместе с тем внесение кардинальных изменений в структуру налоговой системы нецелесообразны сегодня, поэтому следует находить другие резервы, способствующие росту налоговых поступлений, например, выявление неделарируемых объектов налогообложения.

От уплаты налогов и сборов пытаются уйти практически все, и позиция такая вполне объяснима, поскольку высокий уровень налогового гнета не дает возможности выйти на рыночную плоскость[51].

Одним из основных критериев, характеризующих состояние налоговой системы и ее отдельных субъектов, является уровень собираемости налогов. Показатель собираемости налогов отражает эффективность функционирования налоговой системы и, в частности, налоговых органов и других органов власти и управления в сфере налогообложения.

Показатель собираемости рассчитывается, как соотношение фактически зачисленных и планируемых налоговых доходов за вычетом задолженности по налогам и сборам.

В последние годы все меньше предоставляется налоговых льгот по налогам и сборам. Имеет некоторые противоречия установление сроков уплаты налогов. Частью первой Налогового кодекса достаточно четко и подробно установлены формы изменения сроков уплаты конкретных налогов, а также порядок и условия их применения. В случае если налогоплательщик не может уплатить налог или сбор по определенным причинам, налоговым законодательством предусмотрена возможность отсрочки или рассрочки[52].

Для этого следует обратиться в налоговый орган с заявлением. Отметим, что отсрочка отличается от рассрочки тем, что в первом случае, предполагается уплата налога по истечении срока его действия, во втором случае предлагается возможность постепенной уплаты суммы налога или сбора в соответствии с графиком. Для получения отсрочки или рассрочки необходимо обоснование и пакет документов для предоставления.

Заслуживает особого внимания порядок распределения федеральных налогов и сборов между звеньями бюджетной системы Российской Федерации. На сегодняшний день большинство субъектов Российской Федерации дотационные.

И это не удивительно, так как бюджетообразующие виды налогов сосредотачиваются в федеральном бюджете. А все труднособираемые налоги остаются в регионах, например, имущественные налоги. Поэтому в большинстве регионов Российской Федерации плановые показатели бюджетов выполняется не в полном объеме. Хотя, в целом, несмотря на рост поступлений федеральных налогов и сборов плановые показатели федерального бюджета Российской Федерации по отдельным видам налогов также не всегда выполняются.

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательства приводит к налоговым правонарушени-налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов[53].

К сожалению, следует констатировать, что и в самих налоговых органах также существуют проблемы, которые необходимо решать в самом ближайшем будущем: отсутствие единого адресного пространства; множественность информационных ресурсов ФНС России, содержащих сведения об объектах имущества и налогоплательщиках; несогласованность данных, содержащихся в информационных ресурсах ФНС Российской Федерации.

Действующая налоговая система отличается одним существенным недостатком, который состоит в особенностях ее финансово-правового регулирования и усовершенствования. Дело в том, что система переориентирована, главным образом, на прямые налоги, а также на усиление налогового давления по отношению к физическим лицам, несмотря на то, что подоходное налогообложение требует значительной доработки[54].

По-прежнему актуальной в сегодняшней налоговой концепции РФ является проблема налогового администрирования. Налоговую систему РФ можно охарактеризовать как очень громоздкую, неэкономичную и непродуктивную[55]. Как налоговый учет, так и налоговое инспектирование являются достаточно трудоемкими: существует огромное количество различных налогов, для расчета которых используются трудные и не совсем понятные методики. Стоит отметить, что негативным образом на развитие налоговой системы в РФ влияет нестабильное положение налогового законодательства: можно отметить постоянное внесение в НК РФ большого количества поправок. Такая ситуация приводит к своеобразному толкованию норм НК РФ со стороны недобросовестных налогоплательщиков.

На фоне остальных налоговых систем, стремящихся привлечь инвестиции на мировом рынке, перед налоговой системой РФ.

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

Первоочередной задачей налоговой политики является повышения налоговых доходов в бюджетную систему Российской Федерации, поскольку уровень собираемости налогов и сборов недостаточно высок, особенно в региональных и местных бюджетах. Плательщики налогов и сборов стремятся снизить налоговое бремя, что сокращает показатель собираемости.

Иногда субъекты налогообложения, истолковывают двусмысленные нормы закона в свою пользу и тем самым снижают налоговую нагрузку. Хотя неправильное истолкование налогового законодательства может привести в конечном итоге к уплате штрафов и санкций[56].

Важно учесть, что меры налоговой политики сводятся к улучшению налогового администрирования, а также к эффективности контрольной работы налоговых органов. Налоговый контроль является необходимым условием результативного функционирования налоговой системы страны.

С помощью проведения и организации грамотного налогового контроля зависит своевременное и полное поступление налоговых доходов в бюджетную систему Российской Федерации[57].

Отметим, что налоговый контроль представляет собой комплекс мероприятий по проверке соблюдения законности, целесообразности и эффективности системы налоговых органов в формировании денежных фондов всех уровней государственной власти в части налоговых доходов, по выявлению резервов увеличения налоговых поступлений в бюджеты, улучшению налоговой дисциплины среди налогоплательщиков, соблюдению ими налогового законодательства[58].

В целях повышения роли федеральных налогов и сборов разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов. В последние годы сводится к минимуму спектр предоставления налоговых льгот. Данное обстоятельство провоцирует налогоплательщиков на осуществление коррупционных мер.

И, как следствие, к уклонению от уплаты налогов и сборов. Практика подтверждает, что неопределенность федеральных налогов, сборов и несправедливое налогообложение наиболее часто становятся основными причинами налоговых нарушений. Проблема преодоления и ликвидации налоговых правонарушений во многом связана с усовершенствованием деятельности самих налоговых органов. Более того, чрезвычайно важным становится эффективное взаимодействие между налоговыми органами[59].

Повысить налоговые поступления от федеральных налогов и сборов представляется возможным с использованием таких инструментов, как способы расчета налоговой базы, определение продолжительности налогового периода, налоговая ставка и налоговые льготы.

Действительно, повышение налоговых ставок может кардинально решить проблему. С одной стороны, это хорошо для государства. Поскольку, чем выше ставка, тем больший объем поступает от налога в казну государства. С другой стороны, разумно учитывать интересы налогоплательщика, у которого и без того налоговая нагрузка ощутимая. Поэтому к данному вопросу следует подходить осторожно и рационально.

Между тем налоговые поступления федеральных налогов и сборов можно регулировать с помощью такого инструмента как налоговые льготы[60].

Опять-таки при внедрении в практическую деятельность любой льготы надо учитывать потерю доходов бюджета, и обоснованность получения налогоплательщиком налоговой выгоды.

Стратегия действующей налоговой политики направлена на проведение анализа применения налоговых льгот по всем налогам. Целесообразно эффективно применять налоговые льготы в экономической системе общества с налогоплательщика. Сегодня нет достоверных данных, которые позволяли бы принимать объективное решение при использовании налоговых льгот[61].

В этой связи в перспективе предлагаем получать сведения о количестве налоговых льгот, контингенте и категории налогоплательщиков, их применяющих, о выпадающих налоговых доходах бюджета из анализа отчетности Федеральной налоговой службы Российской Федерации, формируемой по налоговым декларациям. Но поскольку на сегодняшний день полная информация по налогу в налоговой декларации не отражается, представляется целесообразным уточнить содержание и структуру налоговых деклараций, чтобы отразить в них все данные налогоплательщика, путем введения новых строк.

Вызывает вопросы, в целом связанные с поиском путей устранения недостатков, присущих отечественной системе имущественных налогов.

Для решения указанных проблем, прежде всего, следует изменить порядок формирования и учета недвижимости и практику налогового администрирования. К сожалению, на сегодняшний день четкий и понятный механизм оспаривания результатов кадастровой оценки недвижимости не выработан.

Еще одной проблемой, которая также не может быть решена в самые ближайшие сроки, является отсутствие на сегодняшний день качественного электронного документооборота между всеми участниками процесса налогового администрирования. Качественное администрирование является достаточно дорогим и сложным. Для правильного исчисления налога необходимо собирать, обрабатывать и периодически актуализировать значительный объем информации.

ЗАКЛЮЧЕНИЕ

Чтобы достичь эффективного функционирования налоговой системы на ряду с крупными странами, чья налоговая политика значительно отличается от нашей, необходимо принять следующие меры, которые помогут улучшить текущее положение:

1. Предоставление возможности государственным финансовым органам РФ на право создания дополнительных нормативно-правовых актов, связанных с вопросами налогового регулирования. Следует добиться необходимой конкретизации и детализации представленной информации, особенно если положения других нормативно-правовых документов в области налогов и налогообложения не способствуют прояснению вопросов по налоговому регулированию в РФ;

2. Наделение аналогичными полномочиями Правительства РФ;

3. Дополнение первой и второй части НК РФ специальным налоговым режимом, касающимся налогообложения организаций, осуществляющих инновационную деятельность в сфере высоких технологий. Речь идет о создать рациональную систему налогообложения и достичь такого уровня налогового консенсуса, при котором налоговые нарушения станут минимальными.

Таким образом, вышесказанное сводится к тому, что для обеспечения максимально эффективного налогового контроля, необходимо, прежде всего, совершенствовать действующую налоговую систему, a это, в свою очередь, скажется на результатах работы налоговых органов. Далее необходимо непосредственно реформирование самой системы устройства налогового администрирования и улучшение налогового контроля налоговых инспекций. Также государству необходимо задуматься над изменением функционирования текущей системы налогового администрирования, т.к., именно здесь кроются серьезные проблемы в особенности правового характера.

Необходимо разработать концепцию, направленную на улучшение налогового контроля на отдельных участках работы налоговых инспекций, - здесь, затрагивается непосредственно практическая составляющая работы налоговых органов.

СПИСОК ЛИТЕРАТУРЫ

- Агузарова Л.А., Агузарова М.Т. Обзор основных изменений налогового законодательства в 2016 году //Научные Известия. 2016. № 4. С. 25–28.

- Агузарова Л.А., Валгасов Г.А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе // Современные проблемы науки и образования. 2015. № 1-1. С. 810.

- Агузарова Ф.С. Роль косвенных и прямых налогов и сборов в формировании доходов бюджетов бюджетной системы Российской Федерации // Налоги и налогообложение. 2014. № 10. С. 910–918.

- Аронов А.В. Налоговая система: реформа и эффективность // Налоговый вестник. – 2014. - №5. С. 20-24.

- Аронов А.В., Кашин В.А. Налоги и налогообложение. – Москва: Магистр: ИНФРА-М, 2015.

- Аронов А.В., Мохова О.И. Этапы формирования налоговой системы РФ // Дельта науки. – 2016. – № 1.

- Балаева Д.А. Налоговый механизм: специфика взимания налогов // Новая наука: стратегии и векторы развития. 2015. № 5-1. С. 88–90.

- Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018]

- Бородин В.А., Малахов П.В. Налоговая нагрузка как важная составляющая финансовой устойчивости предприятия // Налоги и налоговая политика. № 2. – 2010. – С. 13-20.

- Григорян И.К. Роль налоговых поступлений в бюджетной системе РФ // Новая наука: От идеи к результату. – 2016. – № 2-1 (66).

- Караваева И.В. Налоговое регулирование рыночной экономики: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА, 2010. – 238 с.

- Налоги и налогообложение: Учебник. Д.Г.Черник и др. 2-е изд., доп.и перераб. М.: ИНФРА-М., 2013.386 с.

- Основы налогового права: учебно-методическое пособие / под ред. С.Г.Пепеляева. М., 2011. 390 с.

- Отчет "Об исполнении федерального бюджета за 2016 год" [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru

- Официальный сайт Министерства финансов РФ [Электронный ресурс]. – Режим доступа: http://www.minfin.ru

- Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. – Режим доступа: https://www.nalog.ru

- Павлова В.А. Проблемы совершенствования законодательства России и зарубежных стран в области двойного налогообложения // Территория науки. 2015. № 3. С. 174 – 178.

- Покачалова Е. Налоги, их понятие и роль / Финансовое право: Учебник. - М. 2015. – 178 с.

- Пушкарева В.М. История финансовой мысли и политики налогов: учеб. пособие. М.: Финансы и статистика, 2008. 297 с.

- Сотников А.С., Шаталов М.А. Имущественное налогообложение в РФ и перспективы его реформирования // Территория науки. 2011. № 19. С. 78.

- Токаева С.К. К вопросу о причинах и последствиях роста дотационности бюджетов бюджетной системы РФ // Экономика и предпринимательство. 2016. № 4-1. С. 1067–1069.

- Токаева С.К., Туаева В.Ю. Роль налогового потенциала в формировании доходов региональных и местных бюджетов // В сб.: Актуальные вопросы социально-экономического развития регионов России. Сб. трудов. Владикавказ, 2016. С. 132–137.

-

Аронов А.В., Кашин В.А. Налоги и налогообложение. – Москва: Магистр: ИНФРА-М, 2015. ↑

-

Караваева И.В. Налоговое регулирование рыночной экономики: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА, 2010. – 238 с. ↑

-

Балаева Д.А. Налоговый механизм: специфика взимания налогов // Новая наука: стратегии и векторы развития. 2015. № 5-1. С. 88–90. ↑

-

Налоги и налогообложение: Учебник. Д.Г.Черник и др. 2-е изд., доп.и перераб. М.: ИНФРА-М., 2013.386 с. ↑

-

Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. – Режим доступа: https://www.nalog.ru ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение. – Москва: Магистр: ИНФРА-М, 2015 ↑

-

Агузарова Л.А., Валгасов Г.А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе // Современные проблемы науки и образования. 2015. № 1-1. С. 810. ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018] ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение. – Москва: Магистр: ИНФРА-М, 2015 ↑

-

Григорян И.К. Роль налоговых поступлений в бюджетной системе РФ // Новая наука: От идеи к результату. – 2016. – № 2-1 (66). ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018] ↑

-

Аронов А.В. Налоговая система: реформа и эффективность // Налоговый вестник. – 2014. - №5. С. 20-24 ↑

-

Налоги и налогообложение: Учебник. Д.Г.Черник и др. 2-е изд., доп.и перераб. М.: ИНФРА-М., 2013.386 с ↑

-

Агузарова Ф.С. Роль косвенных и прямых налогов и сборов в формировании доходов бюджетов бюджетной системы Российской Федерации // Налоги и налогообложение. 2014. № 10. С. 910–918 ↑

-

Агузарова Ф.С. Роль косвенных и прямых налогов и сборов в формировании доходов бюджетов бюджетной системы Российской Федерации // Налоги и налогообложение. 2014. № 10. С. 910–918 ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение. – Москва: Магистр: ИНФРА-М, 2015 ↑

-

Покачалова Е. Налоги, их понятие и роль / Финансовое право: Учебник. - М. 2015. – 178 с. ↑

-

Аронов А.В. Налоговая система: реформа и эффективность // Налоговый вестник. – 2014. - №5. С. 20-24. ↑

-

Аронов А.В., Мохова О.И. Этапы формирования налоговой системы РФ // Дельта науки. – 2016. – № 1. ↑

-

Налоги и налогообложение: Учебник. Д.Г.Черник и др. 2-е изд., доп.и перераб. М.: ИНФРА-М., 2013.386 с. ↑

-

Налоги и налогообложение: Учебник. Д.Г.Черник и др. 2-е изд., доп.и перераб. М.: ИНФРА-М., 2013.386 с. ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018] ↑

-

Агузарова Ф.С. Роль косвенных и прямых налогов и сборов в формировании доходов бюджетов бюджетной системы Российской Федерации // Налоги и налогообложение. 2014. № 10. С. 910–918. ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение. – Москва: Магистр: ИНФРА-М, 2015. ↑

-

Основы налогового права: учебно-методическое пособие / под ред. С.Г.Пепеляева. М., 2011. 390 с ↑

-

Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. – Режим доступа: https://www.nalog.ru ↑

-

Покачалова Е. Налоги, их понятие и роль / Финансовое право: Учебник. - М. 2015. – 178 с ↑

-

Аронов А.В. Налоговая система: реформа и эффективность // Налоговый вестник. – 2014. - №5. С. 20-24. ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018] ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018] ↑

-

Аронов А.В. Налоговая система: реформа и эффективность // Налоговый вестник. – 2014. - №5. С. 20-24. ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение. – Москва: Магистр: ИНФРА-М, 2015. ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение. – Москва: Магистр: ИНФРА-М, 2015. ↑

-

Аронов А.В., Мохова О.И. Этапы формирования налоговой системы РФ // Дельта науки. – 2016. – № 1. ↑

-

Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. – Режим доступа: https://www.nalog.ru ↑

-

Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. – Режим доступа: https://www.nalog.ru ↑

-

Аронов А.В., Мохова О.И. Этапы формирования налоговой системы РФ // Дельта науки. – 2016. – № 1. ↑

-

Аронов А.В. Налоговая система: реформа и эффективность // Налоговый вестник. – 2014. - №5. С. 20-24. ↑

-

Аронов А.В. Налоговая система: реформа и эффективность // Налоговый вестник. – 2014. - №5. С. 20-24. ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018 ↑

-

Налоги и налогообложение: Учебник. Д.Г.Черник и др. 2-е изд., доп.и перераб. М.: ИНФРА-М., 2013.386 с ↑

-

Григорян И.К. Роль налоговых поступлений в бюджетной системе РФ // Новая наука: От идеи к результату. – 2016. – № 2-1 (66). ↑

-

Отчет "Об исполнении федерального бюджета за 2016 год" [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

Агузарова Л.А., Агузарова М.Т. Обзор основных изменений налогового законодательства в 2016 году //Научные Известия. 2016. № 4. С. 25–28. ↑

-

Токаева С.К. К вопросу о причинах и последствиях роста дотационности бюджетов бюджетной системы РФ // Экономика и предпринимательство. 2016. № 4-1. С. 1067–1069 ↑

-

Токаева С.К., Туаева В.Ю. Роль налогового потенциала в формировании доходов региональных и местных бюджетов // В сб.: Актуальные вопросы социально-экономического развития регионов России. Сб. трудов. Владикавказ, 2016. С. 132–137. ↑

-

Токаева С.К. К вопросу о причинах и последствиях роста дотационности бюджетов бюджетной системы РФ // Экономика и предпринимательство. 2016. № 4-1. С. 1067–1069 ↑

-

Бородин В.А., Малахов П.В. Налоговая нагрузка как важная составляющая финансовой устойчивости предприятия // Налоги и налоговая политика. № 2. – 2010. – С. 13-20. ↑

-

Аронов А.В. Налоговая система: реформа и эффективность // Налоговый вестник. – 2014. - №5. С. 20-24. ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018] ↑

-

Григорян И.К. Роль налоговых поступлений в бюджетной системе РФ // Новая наука: От идеи к результату. – 2016. – № 2-1 (66). ↑

-

Григорян И.К. Роль налоговых поступлений в бюджетной системе РФ // Новая наука: От идеи к результату. – 2016. – № 2-1 (66). ↑

-

Григорян И.К. Роль налоговых поступлений в бюджетной системе РФ // Новая наука: От идеи к результату. – 2016. – № 2-1 (66). ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018] ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018] ↑

-

Сотников А.С., Шаталов М.А. Имущественное налогообложение в РФ и перспективы его реформирования // Территория науки. 2011. № 19. С. 78. ↑

-

Павлова В.А. Проблемы совершенствования законодательства России и зарубежных стран в области двойного налогообложения // Территория науки. 2015. № 3. С. 174 – 178. ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018] ↑

-

Бородин В.А., Малахов П.В. Налоговая нагрузка как важная составляющая финансовой устойчивости предприятия // Налоги и налоговая политика. № 2. – 2010. – С. 13-20. ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438. – URL: https://moluch.ru/archive/97/21802/ - [Дата обращения 06.02.2018] ↑

- Инвестиционная политика РФ в современных

- Управление инвестиционной деятельностью предприятия

- Договор коммерческой концессии (франчайзинга).

- «Корпоративная культура в организации» .

- Мультипроцессоры.

- Оценка международной валютной системы

- Перспективы развития технологий ПК

- Проектирование реализации операций бизнес-процесса «Продажи»

- Определение инвестиционной привлекательности финансово-кредитных институтов

- Понятие денежной системы, генезис ее названия

- Нормативный договор

- Разработка регламента выполнения процесса «Учет реализации лекарственных препаратов через аптечную сеть