Общий порядок ведения кассовых операций в банке ПАО «Сбербанк России»

Содержание:

Введение

Кассовые операции находятся на одном из основных мест в экономической деятельности предприятия. В ходе материально-технологического снабжения, производства и реализации продукции организации вступают в расчетные взаимоотношения между собой, с бюджетными и кредитными учреждениями, внебюджетными фондами, физическими лицами. Ключевая часть расчетных взаимоотношений происходит через банковские предприятия в безналичной форме. В различии от платежей наличными, когда средства непосредственно передаются плательщиком их получателю, безналичные расчеты реализуются большей частью с посредством разных банковских, кредитных и расчетных операций, замещающих наличные деньги в оборот.

Актуальность работы заключается в том, что именно через кассу предприятия, будь то коммерческая компания либо кредитный сектор, проходят наличные финансовые средства, которые образуют уровень ликвидности организации.

Коммерческий банк — это наиболее универсальная разновидность банка, он реализует обширный ряд действий материально-кредитного спектра на коммерческом начале. Используя суммы собственного капитала и финансовые ресурсы вкладчиков, коммерческие банки предоставляют кредиты организациям с целью извлечения предельно максимальной прибыли.

Расчетно-кассовое обслуживание клиентов в коммерческих банках, включающее в себя открытие и ведение банковских счетов юридических и физических лиц, является для банков очень важным и прибыльным видом деятельности. Расчетно-кассовое обслуживание в совокупности с проведением операций по привлечению денежных средств физических и юридических лиц во вклады и размещением этих средств от имени и за счет банка являются классическими банковским операциями. Выполнение банком расчетно-кассовых операций, привлечение клиентов-юридических и физических лиц позволяет устанавливать с ними деловые связи так, что взаимоотношения по расчетно-кассовому обслуживанию в дальнейшем могут перерасти в другие, более тесные формы сотрудничества, а, следовательно, банк и клиенты становятся взаимозаинтересованными и взаимовыгодными друг для друга партнерами.

Все расчеты по выполнению обязательств и предъявлению требований осуществляются через банка банков. Расчеты наличными деньгами между предприятиями носят ограниченный характер и строго регламентированный.

Денежные средства на предприятиях могут находиться в форме наличных денег в кассе, храниться в банке на расчетных счетах, на специальных счетах, а также, использоваться в виде аккредитивов, лимитированных и других чеков.

Цель исследования – рассмотреть кассовые операции в коммерческом банке.

Объект исследования – ПАО «Сбербанк России».

Предмет исследования – кассовые операции в коммерческом банке.

Задачи исследования:

1. Рассмотреть теоретические основы организации кассовых операций в коммерческих банках;

2. Провести анализ организации кассовых операций (на примере ПАО «Сбербанк России»);

3. Выявить проблемы и направления совершенствования кассовых операций в коммерческом банке.

Методы исследования: анализ, синтез, сравнение, описание, обобщение, анализ литературы, методики сравнительного анализа, графический и табличный методы анализа.

Структура работы. Работа состоит из введения, основной части, включающей три главы, заключения, списка литературы и приложений.

1. Теоретические основы организации кассовых операций в коммерческих банках

1.1 Экономическая сущность кассовых операций и порядок их ведения

Кассовые операции хозяйствующих субъектов - это операции, связанные с движением наличных денег, т.е. с их поступлением, выдачей, хранением, инкассацией, транспортировкой.

Кассовые операции банков и организаций различных форм собственности и сфер деятельности являются объектом особо жесткого и целенаправленного регулирования со стороны Центрального банка РФ.

В процессе реализации им денежно-кредитной политики в сфере налично-денежного обращения. Необходимость этого объясняется тем, что в ходе выполнения данных операций различными хозяйствующими субъектами формируется денежный агрегат М0, который входит во все другие агрегаты. Следовательно, от того, насколько рационально и правильно осуществляются кассовые операции, зависит объем денежной массы, что непосредственно влияет на состояние денежного обращения, его стабильность, на уровень инфляции в стране.

Центральный банк РФ как важнейшее звено платежной системы России устанавливает правила ведения кассовых операций как для коммерческих банков, так и для других организаций. Он организует изготовление банкнот и металлической монеты, 2 разрабатывает правила хранения и инкассации наличных денег, определяет показатели, регламентирующие остатки наличных денег для банков, контролирует порядок работы банков с денежной наличностью.

Наконец, разрабатывает единые формы документов, на основе которых осуществляются прием и выдача наличных денег. Что касается принципов ведения кассовых операций организациями, то они отражены в Указаниях Центрального банка РФ № 3210-У от 11 марта 2014 г. "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными частными предпринимателями и субъектами малого бизнеса" и состоят в следующем:

1. Организации различных форм собственности и сфер деятельности обязаны хранить свободные денежные средства на счетах банков. 2. Расчеты между организациями осуществляются, главным образом, в безналичном порядке.

3. Для осуществления расчетов наличными деньгами каждая организация (кроме индивидуального частного предпринимателя) должна иметь кассовую книгу как на бумажном носителе, так и с использованием технических средств в установленной форме.

4. Организации могут иметь в своих кассах наличные деньги только в рамках специально предусмотренных показателей - лимитов остатка кассы, которые рассчитываются организациями самостоятельно (для индивидуальных частных предпринимателей данный показатель может не устанавливаться).

5. Организации обязаны сдавать в банк денежную наличность сверх установленного лимита для последующего зачисления ее насчет в установленные сроки, которые зависят от режима работы предприятия, его отраслевой принадлежности, регулярности получения налично-денежной выручки.

Коммерческий банк в силу своей специфики занимается привлечением и размещением временно свободных средств, он организует как наличные, так и безналичные расчеты в экономике. Его кассовые операции более многогранны и разнообразны по сравнению с кассовыми операциями небанковских структур. Они не сводятся только к получению денежной выручки и выдаче средств на заработную плату, но также играют большую роль в регулировании ликвидности, бесперебойном функционировании платежной системы [5, с. 163].

К кассовым операциям банков относят: прием, выдачу наличных денег, размен банкнот Банка России, монеты, их пересчет, сортировку, упаковку в пачки, инкассаторские сумки, кейсы. При осуществлении операций по приему и выдаче наличных денег клиентам кредитная организация использует типовые единые формы документов, установленные Центральным банком РФ. Это еще одно из направлений регламентации Банком России кассовых операций, о которых говорилось выше.

Операции по приему наличных денег от клиентов производятся кредитной организацией, ее внутренним структурным подразделением на основе объявления на взнос наличными, приходных кассовых ордеров, препроводительных ведомостей к сумкам с денежной наличностью. Последний названный документ предназначен для сдачи наличных денег клиентом через автоматические сейфы. Выдача наличных денег клиентам осуществляется в пределах остатка наличности на банковском счете, если не предусмотрен овердрафт на основе денежных чеков (предприятиям и организациям) либо расходных кассовых ордеров (физическим лицам). Наличные деньги в кассе банка сверх минимально допустимых остатков могут быть сданы в расчетно-кассовый центр - структурное подразделение Банка России. Они зачисляются на корреспондентский счет кредитной организации [2, с. 117].

При недостаточности наличных денег в операционной кассе для осуществления выплат клиентам на различные цели банк получает подкрепление с корреспондентского счета в Центральном банке при условии наличия на нем необходимой суммы. При недостаточности денежных средств на корреспондентском счете для поддержания ликвидности возможно привлечение межбанковского кредита, в том числе от Банка России [4, с. 227].

Как мы видим, регламентация налично-денежных остатков для коммерческих банков и небанковских организаций осуществляется Центральным банком с помощью различных показателей. Для банков - это минимально допустимые остатки, для предприятий и организаций, наоборот, устанавливаются предельные, верхние границы накопления денежной наличности в виде лимита остатка кассы [3, с. 119].

Такой неодинаковый подход, на наш взгляд, не случаен в условиях существования рыночной банковской системы (раньше при функционировании единого Государственного банка в плановой, централизованной экономике устанавливались исключительно лимиты денежной наличности и для предприятий, и для подразделений Государственного банка). Коммерческие банки и организации небанковского сектора как участники платежной системы страны имеют различное предназначение, выполняют различные функции [1, с. 148].

Организации разных форм собственности и сфер деятельности зачастую заинтересованы в накоплении наличных денег, поскольку по уровню ликвидности они 4 существенно выше безналичных средств, что связано с недостаточной стабильностью развития банковской системы нашей страны. В условиях кризисов, роста инфляции, которые мы периодически переживаем, "порог" ликвидности данных платежных инструментов повышается, что выражается в предпочтительности использования в расчетах наличных денег. Особенно это касается небольших коммерческих структур. Поэтому с позиции организаций существуют предпосылки чрезмерного накопления наличных денег как наиболее ликвидного платежного средства, что негативно может повлиять на стабильность денежного обращения, привести к необоснованной эмиссии [3, с. 117].

В данной связи возникает необходимость лимитирования налично-денежных остатков средств у предприятий и организаций Банком России через кредитные организации, их обслуживающие. Напротив, коммерческие банки не заинтересованы в накоплении наличных денег. Для них кассовые остатки - это статья активов, не приносящая дохода. Большая часть ресурсов банками традиционно направляется в кредитные операции, что полностью соответствует их природе [1, с. 147].

Однако важной задачей банков как участников платежной системы является поддержание ликвидности, т.е. способности бесперебойного обслуживания клиентов и погашения обязательств. Немаловажную роль играет погашение обязательств в наличноденежной форме (выдача со счетов по вкладам физических лиц, выдачи на заработную плату, пенсии, стипендии, пособия и др.). Для этого коммерческие банки должны постоянно поддерживать минимально необходимые остатки, что и регулируется Центральным банком РФ

1.2 Расчетно-кассовое обслуживание клиентов коммерческих банков

Для кассового обслуживания физических и юридических лиц коммерческие банковские предприятия образуют кассовый узел по месту своего расположения. В кассовом узле кредитной организации могут быть следующие помещения:

- хранилище ценностей;

- кладовая или сейфовая комната;

- операционные кассы;

- кассовый зал для клиентов;

- касса пересчета;

- вечерняя касса;

- помещение по приему-выдаче денег инкассаторам;

- другие функционально необходимые или вспомогательные помещения [10, с. 120].

Ведение иностранного или рублевого счета включает осуществление большого перечня операций. Правовое регулирование в сфере банковского дела позволяет населению безопасно хранить, использовать и размещать собственные сбережения или прибыль от оперативной коммерческой деятельности, а также получать проценты по депозитным вкладам.

Работа банков в сфере РКО контролируется следующими нормами:

федеральное законодательство;

ГК РФ;

положения ЦБ Российской Федерации.

Главным регулирующим механизмом выступает договор, заключенный между сторонами. Использовать услуги банковской организации могут любые коммерческие компании. Индивидуальные предприниматели самостоятельно выбирают финансовое учреждение для получения РКО.

Открытие счета является необходимой мерой для доступа к основному пакету банковских сервисов, который позволяет создавать грамотный поход к ведению оперативной коммерческой деятельности. Государственное законодательство регламентирует следующие обязанности перед клиентом:

хранение денежных средств;

зачисление поступивших сумм;

перечисление денег на счета других граждан.

В договоре могут быть прописаны специфические особенности, права и обязанности сторон.

Расчетно-кассовое обслуживание юридических лиц

РКО для юридических лиц – это комплекс услуг, направленный на удовлетворение потребностей предприятий и организаций. Данная сфера деятельности обеспечивает оперативное и бесперебойное движение денежных потоков.

Важной особенностью РКО для юридических лиц является доступ к валютным операциям, которые возможно производить при наличии трех счетов:

транзитный;

текущий;

счет для покупки валюты на национальном рынке.

Валютное обслуживание включает:

покупка и продажа (по поручению организации);

продажа валюты, полученной от оперативной деятельности предприятия (конкретной части, размер которой регламентирован государственным законодательством);

конверсии;

регулирование экспортных и импортных сделок.

Важной частью работы в данной сфере является проведение операций с наличными денежными средствами. Финансовая организация предоставляет не только основные (прием, выдача, учет), но и дополнительные услуги (перерасчет, инкассация, эквайринг в сети Интернет) [5, с. 76].

Расчетно-кассовое обслуживание физических лиц

Работа с физическими лицами является отдельной сферой деятельности банков. Перспективность данного направления заключается в довольно большой аудитории клиентов. Населению предоставляются следующие услуги:

закрытие и открытие счета;

начисление процентов на остаток денежных средств (условия описываются в условиях соглашения);

выдача наличности в кассе обслуживающего отделения;

выдача процентов по вкладам;

осуществление денежных переводов;

перевод по поручению;

осуществление операций по доверенности;

создание и выдача справок по проведенным операциям;

прием денежных средств для оплаты ЖКХ, налогов, страховок и штрафов.

Гражданам предоставляется ряд дополнительных услуг, которые могут быть направлены на финансовый контроль и автоматизацию выплат физического лица. В договоре прописываются особые правила и требования по желанию клиента.

Наличие банковского счета позволяет физическому лицу:

получать заработную плату, пенсию или стипендию;

осуществлять оплату товаров и услуг в сети Интернет;

снимать наличность в банкомате при наличии пластиковой карты;

совершать выплаты для удовлетворения хозяйственных нужд;

вносить денежные средства в местные и государственные фонды.

Современные интернет сервисы играют важную роль в функционировании системы предоставления РКО населению.

Расчетно-кассовое обслуживание безналичных операций

В РКЛ безналичных операций входит:

быстрое и безопасное выполнение поручений;

оповещение о снятии и поступлении денежных средств;

создание выписок о состоянии счета.

Каждый индивидуальный предприниматель вправе самостоятельно выбирать комплекс услуг, который максимально удовлетворит запросы коммерческой деятельности. Экономические отношения между клиентом и финансовой организацией строятся на создании определенных поручений и своевременном их выполнении.

На сегодняшний день создавать поручения возможно в реальном и виртуальном пространстве. Последний способ является более экономичным и комфортным, так как не требует личного присутствия в отделении. Интернет-банкинг позволяет создавать поручения и запросы в режиме онлайн, что способствует значительному сокращению времени на проведение операций [7, с. 78].

Расчетно-кассовое обслуживание валютных операций

Многим компаниям приходится взаимодействовать с иностранными партнерами в процессе реализации коммерческих целей. Такое положение вещей вынуждает постоянно использовать евро или доллары США для урегулирования экономических отношений.

Необходимо открыть сразу три счета при заключении договора с финансовой организацией, чтобы законно использовать валюту другой страны. На текущий юридическое лицо может зачислять денежные средства для дальнейшего использования и получения прибыли. На транзитном счете осуществляется контроль и размещение выручки предприятия. Третий счет необходим для учета той иностранной валюты, которая была куплена на национальном рынке.

По договору банк может осуществлять продажу или покупку валюты на основе созданного поручения от юридического лица. При этом каждый клиент обязуется продавать на рынке часть валюты, которая была выручена от международной предпринимательской деятельности. Финансовая организация берет на себя ответственность за проведение конверсионных операций. Большую роль в структуре валютных операций отыгрывает использование денежных средств в процессе реализации сделок в импорте и экспорте.

Основным финансовым инструментом при совершении операций с наличкой является чековая книжка, которая отличается универсальностью и удобством использования. Она дает возможность индивидуальному предпринимателю производить:

выдачу заработных плат;

оплату по производственно-хозяйственным нуждам;

расчет с поставщиками сырья и товаров.

Еще одним не менее важным инструментом является корпоративная карта. Доступ к ее получению открывается после создания специального счета в кредитной организации. Подписание договора возлагает на банк следующие обязательства:

ведение реестра финансовых операций;

создание и выдача выписок;

информирование клиента о начислениях и остатках.

Юридическое лицо сдает в кассу наличку, после чего сотрудник оформляет приходный ордер стандартизированной формы. После этого деньги зачисляются, а уполномоченный сотрудник оформляет отчет о проведенной процедуре.

Крупным компаниям важно контролировать наличные денежные средства. Для обеспечения данной потребности используется процедура инкассации, которая доступна только после открытия счета и подписания дополнительного договора.

Государственное законодательство строго регулирует деятельность кредитного сектора экономики, поэтому устанавливает определенные требования к ценообразованию в сфере банковских услуг.

Расчетно-кассовое обслуживание в банках России

В банках России РКО предоставляется на условиях платности. Однако на ряду с созданием цен на услуги кредитные организации могут работать над разработкой специального пакета бесплатных дополнительных услуг. Так, например, интернет-банкинг находится в свободном доступе для всех граждан России, которые подписали договор с кредитной организацией.

РКО в России предоставляется физическим и юридическим лицам. Для каждой группы клиентов пакет банковских продуктов может иметь существенные отличия.

Все коммерческие банки функционируют только в рамках правил и регламентов действующего государственного законодательства. В зависимости от платежеспособности кредитные организации могут постоянно расширять ассортимент своих продуктов с целью максимального удовлетворения запросов населения.

Коммерческий банк в силу своей специфики занимается привлечением и размещением временно свободных средств, он организует как наличные, так и безналичные расчеты в экономике. Его кассовые операции более многогранны и разнообразны по сравнению с кассовыми операциями небанковских структур. Они не сводятся только к получению денежной выручки и выдаче средств на заработную плату,

но также играют большую роль в регулировании ликвидности, бесперебойном функционировании платежной системы [7, с. 227].

К кассовым операциям банков относят: прием, выдачу наличных денег, размен Организации разных форм собственности и сфер деятельности зачастую заинтересованы в накоплении наличных денег, поскольку по уровню ликвидности они существенно выше безналичных средств, что связано с недостаточной стабильностью развития банковской системы нашей страны. В условиях кризисов, роста инфляции, которые мы периодически переживаем, «порог» ликвидности данных платежных инструментов повышается, что выражается в предпочтительности использования в расчетах наличных денег. Особенно это касается небольших коммерческих структур.

2. Организация кассовых операций (на примере ПАО «Сбербанк России»)

2.1 Организационно-экономическая характеристика коммерческого банка

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и стран СНГ. Учредителем и основным акционером Сбербанка России является Центральный банк РФ, владеющий 50% уставного капитала плюс одна голосующая акция. Иными акционерами Банка являются межгосударственные и отечественные инвесторы. Обыкновенные и привилегированные акции Банка котируются на отечественных биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США.

В городе Ярославле располагается 23 филиала ПАО «Сбербанк России»

ПАО «Сбербанк России» - это крупный современный банк, который постоянно растет и изменяется, в будущем может занять место среди крупнейших мировых финансовых институтов. В последнее время он значительно усилил свое международное влияние. Кроме стран СНГ (Казахстан, Украина и Беларусь), Сбербанк имеет представительства в девяти странах Центральной и Восточной Европы и в Турции. (рисунок 1)

Рисунок 1. Географическое присутствие [12]

ПАО Сбербанк имеет уникальную и не имеющую аналогов на рынке банковских услуг организационную структуру. В систему ПАО «Сбербанк России» входят региональные банки и банка более низкого уровня: филиалы и отделения.

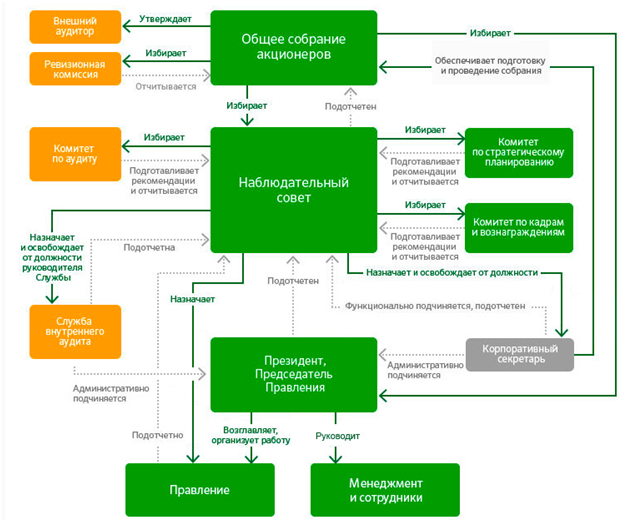

Под корпоративным управлением понимается система взаимоотношений между акционерами, Наблюдательным советом, менеджментом и иными заинтересованными лицами, устанавливающую правила и процедуры принятия корпоративных решений, обеспечивающую управление и контроль деятельности Банка.

Система корпоративного управления банка показана на рисунке 2.

Согласно данной структуре высшим органом управления ПАО Сбербанк является собрание акционеров. Только оно может избрать председателя правления финансовой организации и наблюдательный совет. Общее собрание акционеров проводится ежегодно. В текущем году оно пройдет 29 мая. К компетенции Общего собрания акционеров относятся такие вопросы как: внесение изменений в Устав Банка, его реорганизация, ликвидация, увеличение или уменьшение уставного капитала, размещение облигаций, дробление и консолидация акций, принятие решений об участии в ассоциациях, утверждение аудитора, утверждение годовых отчетов и финансовой отчетности.

Рисунок 2. Система корпоративного управления ПАО Сбербанк [12]

Наблюдательный совет производит общее руководство деятельностью Банка, за исключением разрешения вопросов, определенных настоящим законом и Уставом Банка к компетенции общего собрания акционеров Банка. Также, он отвечает за развитие трех основных функций: руководство, контроль, коммуникации. Наблюдательный совет ПАО «Сбербанк России» состоит из 17 участников. Помимо этого, он избирает разные комитеты, которые являются консультативно-совещательными органами Наблюдательного совета Банка.

Руководство деятельностью ПАО «Сбербанк России» осуществляют Президент, Председатель Правления Банка, которым является Греф Герман Оскарович. К полномочиям Правления Банка относятся вопросы руководства текущей деятельностью Банка, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и Наблюдательного совета ПАО «Сбербанк России».

Президенту административно подчиняется корпоративный секретарь. Корпоративный секретарь обеспечивает соблюдение Банком требований действующего законодательства, Устава и внутренних документов Банка, гарантирующих реализацию прав и законных интересов акционеров, обеспечивает взаимодействие между Банком и его акционерами, содействует в развитии практики корпоративного управления Банка.

Президенту также подчинена служба внутреннего аудита. На Службу внутреннего аудита возлагаются функции проверки и оценки эффективности системы внутреннего контроля, систем управления рисками, систем информационной безопасности, достоверности бухгалтерского учета и отчетности, и ряд других контрольных функций, включающих функции контроля за соблюдением процедур внутреннего контроля за финансово-хозяйственной деятельностью.

Контроль за финансово-хозяйственной деятельностью ПАО «Сбербанк России» осуществляет Ревизионная комиссия. Она проводит проверку финансово-хозяйственной деятельности Банка, а также оценивает достоверность данных, которые включены в годовой отчет Банка.

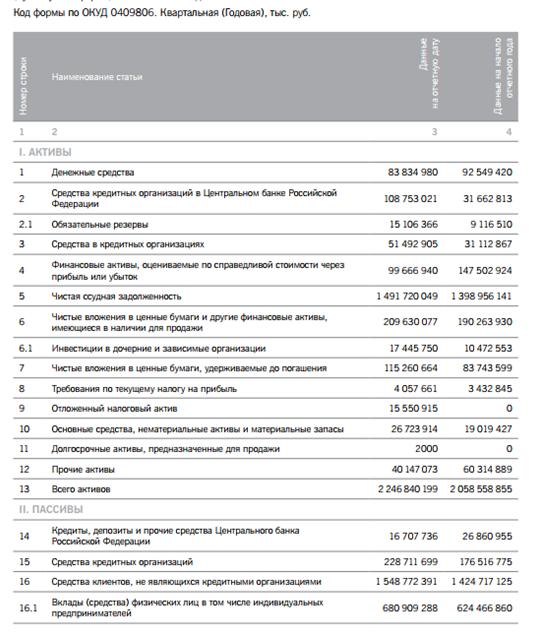

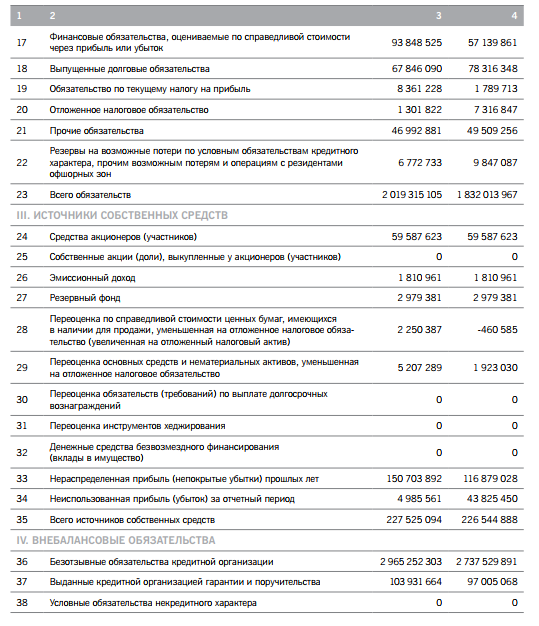

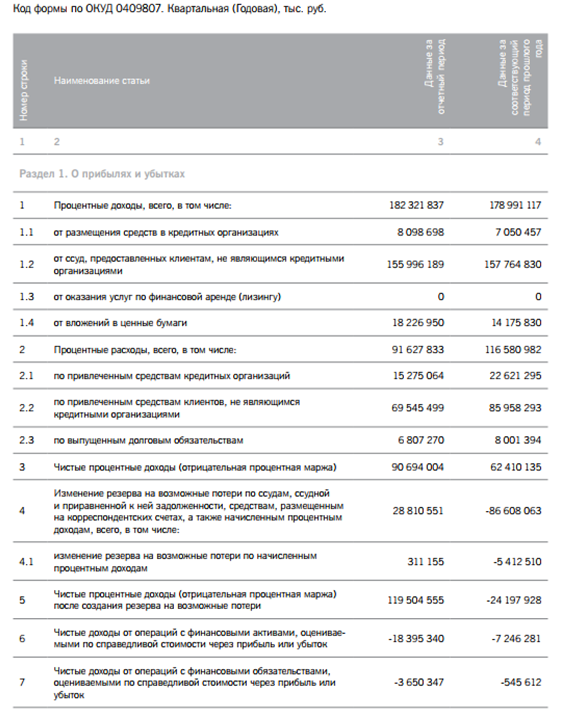

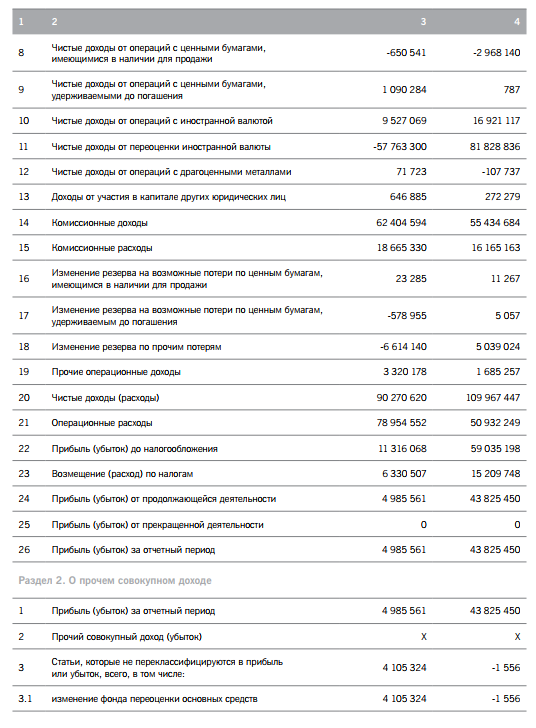

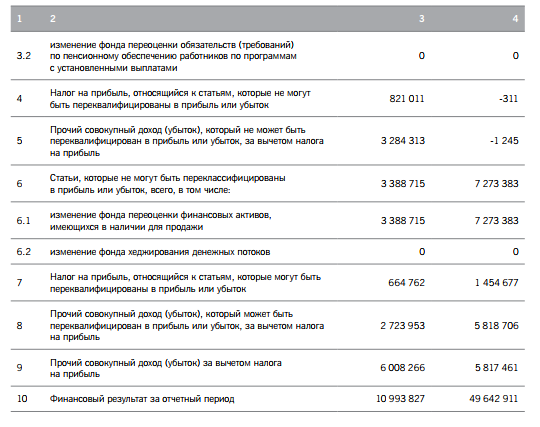

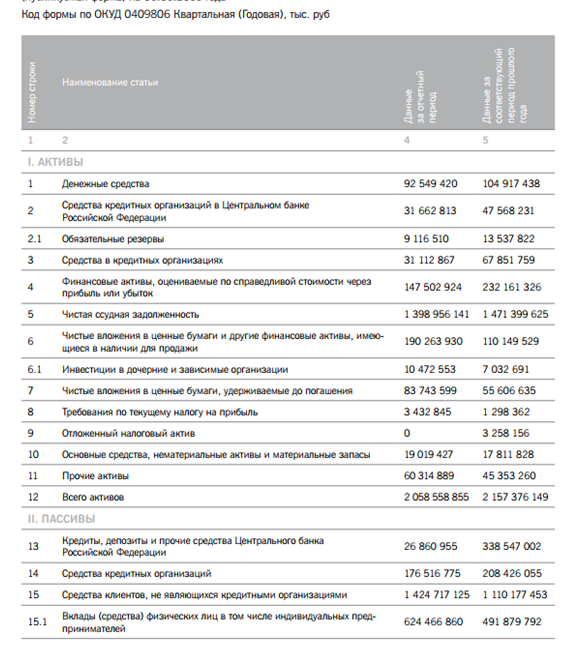

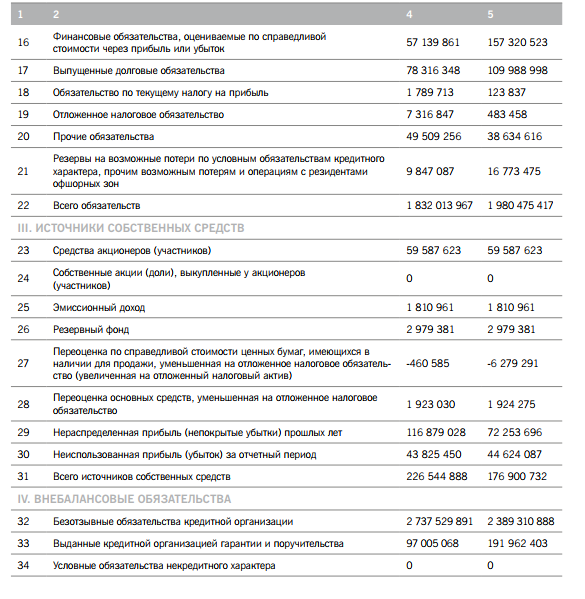

Экономическую характеристику банка необходимо провести на основе бухгалтерской отчетности отделения ПАО «Сбербанк России», которая приведена в Приложениях А-Б.

Сводный анализ активов и пассивов бухгалтерского баланса отделения ПАО «Сбербанк России» приведен в таблицах 1-2.

Таблица 1 – Оценка активов бухгалтерской отчетности отделения ПАО «Сбербанк России» за 2016-2018 гг., тыс.руб.

|

Наименование |

2016 год |

2017 год |

2018 год |

Темп роста |

|

|

2017/2016 |

2018/2016 |

||||

|

Денежные средства |

104917438 |

92549420 |

83834980 |

88,2 |

79,9 |

|

Средства кредитных организаций в ЦБ РФ |

47568231 |

31662813 |

108753021 |

66,6 |

228,6 |

|

Средства в кредитных организациях |

67851759 |

31112867 |

51492905 |

45,9 |

75,9 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыли или убыток |

232161326 |

147502924 |

99666940 |

63,5 |

42,9 |

|

Чистая ссудная задолженность |

1471399625 |

1398956141 |

1491720049 |

95,1 |

101,4 |

|

Чистые вложения в ЦБ, имеющиеся в наличии для продажи |

110149529 |

190263930 |

209630077 |

172,7 |

190,3 |

|

Чистые вложения в ЦБ, удерживаемые до погашения |

55606635 |

83743599 |

115260664 |

150,6 |

207,3 |

|

Требования по текущему налогу на прибыль |

1298362 |

3432845 |

4057661 |

264,4 |

312,5 |

|

Отложенный налоговый актив |

3258156 |

0 |

15550915 |

0,0 |

477,3 |

|

Основные средства, нематериальные активы и материальные запасы |

17811828 |

19019427 |

26723914 |

106,8 |

150,0 |

|

Долгосрочные активы, предназначенные для продажи |

0 |

0 |

2000 |

0,0 |

100,0 |

|

Прочие активы |

45353260 |

60314889 |

40147073 |

133,0 |

88,5 |

|

Всего активов |

2157376149 |

2058558855 |

2246840199 |

95,4 |

104,1 |

Исходя из рассчитанных данных в таблице 1, видно, что темп роста денежных средств ПАО «Сбербанк России» указывает на снижение, в то время. как темп роста средств кредитных организаций значительно вырос. Также положительным является тем роста чистой ссудной задолженности за рассматриваемый период, а также и темп роста основных активов ПАО «Сбербанк России». В целом, актив ПАО «Сбербанк России» показывают рост за период 2016-2018гг.

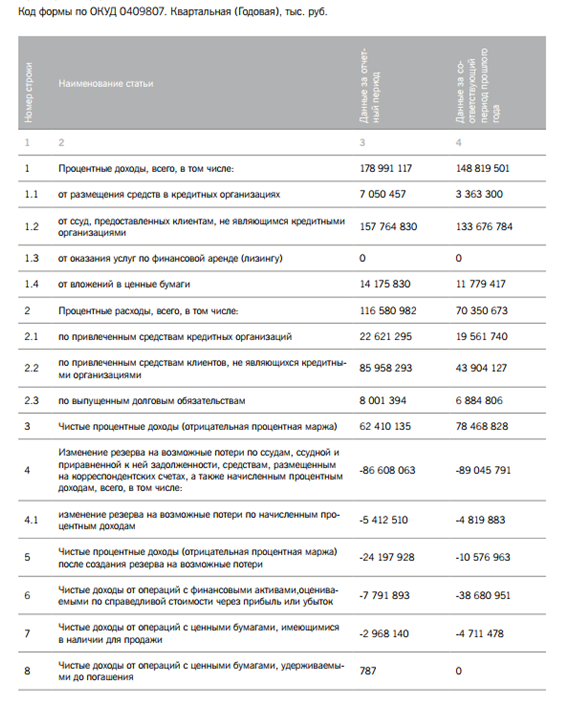

Отчет о финансовых результатах деятельности отделения ПАО «Сбербанк России» приведен в приложении Б. В таблице 3 приведена оценка отчет о финансовых результатах деятельности отделения ПАО «Сбербанк России» за отчетный период – 2016-2018 гг.

Таблица 2 – Оценка отчета о финансовых результатах деятельности отделения ПАО «Сбербанк России», тыс.руб.

|

Наименование |

2016 год |

2017 год |

2018 год |

Отклонение 2018/2016 годы |

|

|

+/- |

% |

||||

|

Процентные доходы, всего |

148819501 |

178991117 |

182321837 |

33502336 |

22,51 |

|

- от размещения средств в кредитных организациях |

3363300 |

7050457 |

8098698 |

4735398 |

140,80 |

|

- от ссуд, предоставленных клиентам, не являющимся кредитными организациями |

133676784 |

157764830 |

155996189 |

22319405 |

16,70 |

|

Процентные расходы, всего |

70350673 |

116580982 |

91627833 |

21277160 |

30,24 |

|

- по привлеченным средствам кредитных организаций |

19561740 |

22621295 |

15275064 |

-4286676 |

-21,91 |

|

- по привлеченным средствам клиентов, не являющихся кредитными организациями |

43904127 |

85958293 |

69545499 |

25641372 |

58,40 |

|

- по выпущенным обязательствам |

6884806 |

8001394 |

6807270 |

-77536 |

-1,13 |

|

Чистые процентные доходы (отрицательная процентная маржа) |

78468828 |

62410135 |

90694004 |

12225176 |

15,58 |

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности |

-89045791 |

-86608063 |

28810551 |

117856342 |

-132,35 |

|

- изменение резерва на возможные потери по начисленным процентным доходам |

-4819883 |

-5412510 |

311155 |

5131038 |

-106,46 |

|

Чистые процентные доходы после создания резерва на возможные потери |

-10576963 |

-24197928 |

119504555 |

130081518 |

-1229,86 |

|

Чистые доходы операций с финансовыми активами |

-38680951 |

-7791893 |

-18395340 |

20285611 |

-52,44 |

|

Чистые доходы от операций с ЦБ, имеющимися в наличии для продажи |

-4711478 |

-2968140 |

-650541 |

4060937 |

-86,19 |

|

Чистые доходы от операций с ЦБ, удерживаемыми до погашения |

0 |

787 |

1090284 |

1090284 |

100,0 |

|

Чистые доходы от операций с иностранной валютой |

23475256 |

16921117 |

9527069 |

-13948187 |

-59,42 |

|

Чистые доходы от переоценки иностранной валюты |

121021238 |

81828836 |

-57763300 |

-178784538 |

-147,73 |

|

Доходы от участия юридических лиц |

274348 |

272279 |

646885 |

372537 |

135,79 |

|

Комиссионные доходы |

48071054 |

55434684 |

62404594 |

14333540 |

29,82 |

|

Комиссионные расходы |

13354182 |

16165163 |

18665330 |

5311148 |

39,77 |

|

Изменение резерва по прочим потерям |

118460 |

11267 |

23285 |

-95175 |

-80,34 |

|

Прочие доходы |

1949906 |

3059944 |

90270620 |

88320714 |

4529,49 |

|

Чистые расходы |

51397369 |

52414673 |

78954552 |

27557183 |

53,62 |

|

Прибыль (убыток) до налогообложения |

64284299 |

59035198 |

11316068 |

-52968231 |

-82,40 |

|

Возмещение по налогам |

15123210 |

15209748 |

6330507 |

-8792703 |

-58,14 |

|

Прибыль (убыток) после налогообложения |

49161089 |

43825450 |

4985561 |

-44175528 |

-89,86 |

Данные таблицы 2 показывают, что процентные доходы деятельности отделения ПАО «Сбербанк России» за 2016-2018 гг. увеличились на 22%. Отрицательной тенденцией является снижение прибыли после налогообложения – снижение составило 89% в 2018 году в сравнении с 2016 годом.

Таким образом, рассчитанные данные показали, что ПАО «Сбербанк России» находится в стабильном финансовом положении, даже несмотря на снижение вкладов населения.

2.2 Порядок работы с клиентами по приему и выдаче наличных денег

Кассовые операции должны осуществляться в кассе кассовым или иным работником, определенным руководителем банка или иным уполномоченным лицом из числа работников банка, с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под подпись. Кроме того, кассовые операции может проводить и руководитель банка.

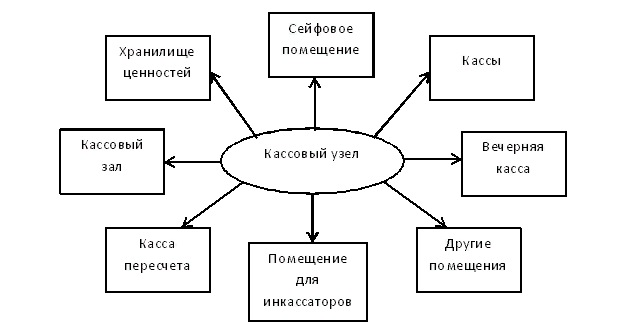

В ПАО «Сбербанк России « есть кассовые узлы. Они приведены на рисунке 3.

Рисунок 3. Кассовый узел ПАО «Сбербанк России»

Основным помещением является зал с операционными кассами, а так же кассовый зал, предназначенный для клиентов банка (зачастую для физических и юридических лиц в банке предусмотрено два отдельных зала). Немаловажное значение отдается помещению, необходимому для хранения ценностей банка, так же сейфовая комната или кладовая, помещение для выполнения действий с инкассированной выручкой.

Ответственность за сохранность денег и других ценностей, находящихся в кассе банка, несет кассир. Оформление его на работу осуществляется после издания приказа руководителя банка. Необходимо отметить, что, в отличие от Порядка № 40, Указание № 3210-У не содержит требования о письменном ознакомлении с ним кассира, а также о заключении с ним договора о полной индивидуальной материальной ответственности.

Таким образом, настоящим Договором о полной материальной ответственности должна быть предусмотрена ответственность кассира за сохранность ценностей и соответствующее оформление кассовой документации. Его составляют в двух экземплярах:

- один экземпляр остается у кассира;

- второй – передают в кадровую службу либо бухгалтерию.

Со стороны банка договор заверяет руководитель или уполномоченный им сотрудник.

Кассир должен быть снабжен:

- печатью, содержащей (содержащим) реквизиты, подтверждающие осуществление кассовой операции;

- образцами подписей субъектов, уполномоченных заверять кассовые документы. При этом в условиях ведения кассовых операций и оформления кассовых документов руководителем образцы подписей субъектов, уполномоченных заверять кассовые документы, не оформляются. Необходимо отметить, что снабжать кассира указанным штампом и образцами подписей надо исключительно в случае оформления кассовых документов на бумажном носителе.

Банки могут вести кассовые операции с применением программно-технических средств. При этом нужно учитывать, что программно-технические средства, конструкция которых предусматривает прием банкнот ЦБ РФ, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот ЦБ РФ, перечень которых установлен нормативным актом ЦБ РФ.

Руководителю банка необходимо определить мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег. Данные мероприятия могут быть зафиксированы в отдельном приказе.

Банки, как и любые другие организации, имеют право хранить в кассе наличные деньги исключительно в пределах установленного распорядительным документом банка лимита остатка наличных денег.

Накопление наличных денег в кассе сверх предусмотренного лимита остатка наличных денег допускается в дни выплаты заработной платы, стипендий, осуществления выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы, и выплат социального характера, включая день получения наличных денег с банковского счета на осуществление указанных выплат, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций. В других случаях накопление наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

При наличии у банка подразделений, лимит остатка наличных денег определяется с учетом лимитов остатка наличных денег, установленных этим подразделениям.

Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется данному подразделению в порядке, определенном банке.

Лимит остатка наличных денег должен быть рассчитан банкм самостоятельно. Для определения такого лимита банк должно учесть объем поступлений наличности за проданные товары, выполненные работы, оказанные услуги (вновь созданное банк – ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги). При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги банк должно учитывать объем выдач наличных денег, за исключением сумм, предназначенных для выплат заработка, стипендий и других выплат работникам.

Операции применяются при получении, перерасчете или выдаче наличных денежных средств на следующие цели: выплата заработной платы, стипендий, пособий; перечисление страховых взносов, расчеты по налоговым обязательствам; расчеты с подотчетными лицами; расчеты с поставщиками и подрядчиками; расчеты за оказание платных услуг; безвозмездные поступления и пожертвования; прочие расчеты.

Выдать деньги в подотчет теперь можно даже если работник не погасил предыдущий авансовый отчет.

Заявление на выдачу денег в подотчет стало не обязательным. Их можно выдавать на основании распоряжения или приказа руководителя.

При оформлении приходного кассового ордера в электронном виде квитанция к приходному кассовому ордеру может направляться вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты.

Расходный кассовый ордер может оформляться по окончании проведения кассовых операций на основании фискальных данных контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, других документов на общую сумму выданных наличных денег.

И приходники, и расходники можно оформлять по окончании ведения кассовых операций на основании фискальных документов.

Приходные и расходные кассовые ордера, кассовая книга и ведомости в 2019 году не изменились.

Они оформляются по прежним унифицированным формам, но с учетом новых правил заполнения.

Установить лимит кассы можно по выручке или расходам - как выгоднее.

Формула расчета лимита не привязана строго к поступлениям в кассу (п. 2 Указания № 3210-У).

Можно сделать расчет исходя из наличной выручки или суммы расходов.

Приходные и расходные кассовые ордера может оформить как штатный, так и приглашенный бухгалтер.

Кто имеет право оформлять кассовые документы и работать с наличностью в кассе – таблица 3.

Таблица 3 - Сотрудники, имеющие право оформлять кассовые документы и работать с наличностью в кассе

|

Сотрудники организации |

Право на оформление приходных и расходных к/о |

Право на подпись к/о |

Право на прием и выдачу наличных |

|

Главный бухгалтер |

Имеет право |

Имеет право |

Имеет право на основании приказа директора |

|

Директор организации |

Имеет право при отсутствии других уполномоченных на то лиц |

Имеет право при отсутствии других уполномоченных на то лиц |

Имеет право при отсутствии других уполномоченных на то лиц |

|

Бухгалтер или другой штатный сотрудник |

Имеет право на основании приказа директора |

Имеет право на основании приказа директора |

Имеет право на основании приказа директора |

|

Частный бухгалтер, если заключен договор бухгалтерского обслуживания |

Имеет право на основании договора бухгалтерского обслуживания |

Не имеет право |

Не имеет право |

|

Кассир организации |

Имеет право на основании приказа директора |

Имеет право на основании приказа директора |

Имеет право |

Директор может доверить оформление кассовых документов бухгалтеру сторонней организации или частному бухгалтеру, с которой (которым) заключен договор бухгалтерского сопровождения (п. 4.2 Указания № 3210-У).

Если в организации нет штатного или внештатного бухгалтера, то подписывает кассовые документы руководитель, в том числе и за кассира.

Выполнять обязанности кассира, выдавать и принимать наличные деньги по-прежнему может только штатный работник (п. 4 Указания № 3210-У).

В заявлении на подотчет директор может не указывать срок возврата денег.

Заявление о выдаче денег из кассы подотчетному лицу должен подписывать директор.

Ему не требуется собственноручно ставить в документе дату, сумму и срок, на который работнику выдаются деньги (п. 6.3 Указания № 3210-У). А эти сведения остаются обязательными.

На заявлении о выдаче подотчетных сумм нужна только подпись директора. Остальную информацию может вписать само подотчетное лицо или бухгалтер.

В расходном кассовом ордере сумму можно писать от руки или распечатать на компьютере.

От получателя нужна лишь подпись (п. 6.2 Указания № 3210-У).

Если директор сам ведет бухучет, он подписывает расходный ордер и за главбуха.

Составляется расходный ордер по унифицированной форме, где предусмотрен такой реквизит, как подпись директора.

Иначе налоговая посчитает расходный ордер недействительным и если с учетом выданной по нему суммы остаток в кассе окажется сверхлимитным, организации грозит штраф на сумму до 50 000 руб.

Кассовую книгу можно распечатывать в одном экземпляре, а не в двух, как было ранее.

Исключение составляет кассовая книга обособленного подразделения.

Кассовая книга ведется по старой форме.

При бумажном документообороте хранить кассовую книгу в электронном виде не надо.

Кассовые документы можно вести и в электронном виде.

Электронные документы заверяются квалифицированной электронной подписью (п. 4.7 Указания № 3210-У).

Приходники и расходники исправлять нельзя, а другие кассовые документы можно.

Для систематизации операций о наличии и движении денежных средств предусмотрены следующие счета: 50, 51, 52, 55, 57, 58 и 59.

Сч. 50 используется для учета (поступления, расхода) наличных денег в кассе, по дебету которого отражается приход, а по кредиту – их расход. Аналитический учет выстраивается на трех субсчетах:

50-1 – учитываются непосредственно деньги. При поступлении в кассу инвалюты к каждому виду валюты организуется отдельная аналитика;

50-2 – может использоваться организациями транспорта и связи, иными в случаях, когда кассы и бухгалтерия территориально расположены в разных местах;

50-3 – для учета находящихся в организации ценных документов: путевок, билетов, др. – в сумме фактических затрат на их приобретение в аналитике по видам документов.

Все операции отражаются на основании кассовых документов (РКО, ПКО, БСО, др.).

Учет денежных средств расчетных и кредитных операций осуществляется с использованием сч. 51, по дебету которого учитывается поступление, а по кредиту – их списание в валюте РФ, т. е. в рублях. Аналитика организуется по каждому открытому в банке р/с на основании выписок этого банка и приложенных к ней платежных поручений (требований).

Сч. 52 аналогичен по порядку учета сч. 51, но предназначен для систематизации информации по движению денег в валюте в аналитике:

52-1 – отражается движение на р/с, открытом на территории РФ, после совершения операций на основании валютного законодательства;

52-2 – отражаем операции по р/с, открытым в кредитных организациях за пределами РФ.

Сч. 55 используют, чтобы показать движение денег в любой валюте на любой территории земного шара в аккредитивах, чековых книжках, депозитах и т. д. с использованием субсчетов:

55-1 – для движения средств в аккредитивах, по дебету которого зачисляются средства в аккредитивы в корреспонденции с кредитом счетов 51, 52, 66 и др., по кредиту отражается использование аккредитива в корреспонденции с Дт 60 и списание неиспользованных средств на счета, с которых они поступили (51, 52);

55-2 – организуется для движения чековых книжек в аналитике по каждой открытой книжке;

55-3 – используют для отражения вложений в депозиты банков и иные вклады с отражением таких вложений по дебету 55-3 в корреспонденции с кредитом счетов, с которых деньги перечисляются на вклады.

Также сч. 55 может использоваться для учета операций с «электронными деньгами»: Webmoney, Яndex.Деньги, Qiwi и др. – в аналитике по каждому виду платежной системы по субсчетам.

Сч. 57 используется для отражения денег в любой валюте, не зачисленных по назначению, т. е. в пути.

Сч. 58 – для отражения вложений в различные доходные проекты: 58-1 (паи, акции), 58-2 (долговые бумаги), 58-3 (выданные займы), 58-4 (вклады в простое товарищество).

Сч. 59 используют для отражения создания и использования резерва под обесценение финвложений с отражением его создания проводками Дт 91 Кт 59, уменьшения резерва или выбытия финвложения проводками Дт 59 Кт 91 в аналитике по каждому резерву.

2.3 Порядок осуществления операций с иностранной валютой

Инструкция Банка России «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при исполнении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления» [4]

Инструкция распространяет свое действие на резидентов, которые являются юридическими лицами, физическими лицами, являющимися частными предпринимателями либо субъектами, занимающимися в определенном действующим законом РФ порядке частной практикой, и на нерезидентов, за исключением физических лиц.

Инструкцией:

- отменяется требование об оформлении резидентами в уполномоченном банке паспорта сделки, введен порядок постановки контрактов на учет в предприятиях банках с присвоением им уникальных номеров;

- для резидентов-экспортеров определяется упрощенный порядок постановки на учет контрактов - в течение одного трудового дня;

- отменяется требование о представлении резидентами уполномоченным банкам справок о валютных операциях, являющихся формами учета, также сохранено требование о представлении ими документов, считающихся основанием для осуществления валютных операций;

- приводятся формы документов (в частности справки о подтверждающих документах, ведомости банковского контроля), порядок их заполнения и переходные положения применения Инструкции.

Резидент при осуществлении операции по зачислению зарубежной валюты на транзитный валютный счет обязан представить в уполномоченный банк документацию, связанную с осуществлением операций, не позднее 15 календарных дней после даты ее зачисления, указанной в уведомлении уполномоченного банка о ее зачислении на транзитный валютный счет, за исключением некоторых условий, прямо предусмотренных Инструкцией.

С 22 июля 2017 г. Указанием Банка России от 25.04.2017 N 4360-У был упрощен документооборот для резидентов (юрлиц и ИП) по операциям, где сумма договора (контракта) не превышает 1 тыс. долларов США.

Теперь при операциях по валютным счетам резидент должен предоставлять только справку о валютных операциях. Другие документы обязательными не являются.

Если валюта списывается с рублевого счета, резидент обязан представить только расчетный документ по валютной операции.

Дата, на которую определяется сумма операции – это либо дата заключения договора, либо, если договор был изменен относительно суммы, дата последних изменений.

Курс валюты к рублю рассчитывается также по состоянию на эту дату.

Также отменена обязанность представлять в банки статистическую форму учета перемещения товаров (установлена Правилами ведения статистики взаимной торговли Российской Федерации с государствами-членами Евразийского экономического союза).

По заявлению Центрального Банка РФ, требования новой инструкции направлены на «либерализацию действующих требований валютного контроля в части снижения нагрузки на резидентов при совершении ими валютных операций».

Действие документа распространяется на резидентов-юрлиц (кроме кредитных организаций и Внешэкономбанка), ИП и лиц, занимающихся частной практикой, а также на нерезидентов-юридически лиц.

Новшества заключаются в следующем:

1. Требование об оформлении паспорта сделки отменено. Вместо паспорта банк ставит на учет контракт. Контракту присваивается уникальный номер, после чего его заносят в базу «Банк-ФНС». Номер указывается при оформлении платежей. Порядок постановки на учет контракта банк утверждает самостоятельно.

2. Увеличено значение суммы обязательств, при котором необходима постановка контрактов на учет (сегодня это 50 тыс. долларов США):

- для импортных контрактов или кредитных договоров – 3 млн. рублей;

- для экспортных контрактов – 6 млн. рублей (п. 4.2. Инструкции).

Сумма определяется на дату заключения контракта либо на дату заключения последних изменений к контракту по официальному курсу иностранных валют по отношению к рублю;

3. Требование о представлении резидентами уполномоченным банкам справок о валютных операциях отменено. Сохранено требование о представлении ими документов, являющихся основанием для проведения валютных операций;

4. При зачислении на транзитный счет или списании с расчетного счета валюты в сумме 200 и более тысяч рублей по договору с нерезидентом резидент предоставляет банку вместо справки информацию о коде вида операции (приложение 1 к Инструкции). Требование об указании кода вида операции относится и к нерезидентам;

5. Для резидентов-экспортеров устанавливается упрощенный порядок постановки на учет контрактов – не позднее следующего рабочего дня после предоставления всех необходимых данных (п.5.5 Инструкции).

Федеральным законом ФЗ-325 внесены изменения в ст.ст. 19 и 23 Федерального закона «О валютном регулировании и валютном контроле» № 173-ФЗ и усилена ответственность за административные правонарушения в этой сфере, предусмотренные КоАП РФ.

У резидентов появилась прямая обязанность указывать сроки исполнения сторонами обязательств по договорам (контрактам, заключенных между резидентами и нерезидентами при осуществлении внешнеторговой деятельности (ч. 1.1 ст. 19 ФЗ-173). Действующая сегодня редакция нормы предусматривает предоставление банкам информации «об ожидаемых максимальных сроках» получения валюты от нерезидентов и передаче ими товаров и услуг по договорам.

Изменениями, внесенными в абз.4 ч. 5 ст. 23 ФЗ-173, предусмотрено право уполномоченных банков отказывать в проведении валютной операции еще на нескольких основаниях (пока что отказ возможен только в случаях, если возникают подозрения, что операция проводится для легализации преступных доходов и финансирования терроризма).

С мая 2018 г. отказать могут в случаях, если операция нарушает положения ФЗ-173, касающихся:

- валютных операций между резидентами (ст.9 ФЗ-173);

- счетов резидентов в банках за пределами РФ (ст.12 ФЗ-173);

- прав и обязанностей резидентов при валютных операциях (ст; 14 ФЗ-173).

Отказ в операции будет в случае непредставления требуемых ФЗ-173 документов, представления недостоверных либо не соответствующих требованиям закона документов, а также если банк решит, что эта операция противоречит любым актам валютного законодательства.

Этим же ФЗ-325 внесены изменения в ст. 15.25 КоАП «Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования» — увеличились штрафы.

Осуществление незаконных валютных операций (ч. 1 ст. 15.25) грозит штрафом для граждан, ИП и юридических лиц в размере от 3/4 до одного размера суммы незаконной валютной операции; для должностных лиц – от 20 до 30 тысяч рублей.

Штраф за невыполнение резидентом в срок обязанности по получению на свои банковские счета в банках валюты (ч.4 ст. 15.25) для ИП и юрлиц составит 1/150 ключевой ставки ЦБ РФ от суммы, зачисленной с нарушением срока, за каждый день просрочки и (или) в размере от 3/4 до одного размера суммы денежных средств, не зачисленных на счета в уполномоченных банках; для должностных лиц – от 20 до 30 тысяч рублей».

Штраф за такое же правонарушение по внешнеторговым контрактам, для которых предусмотрено оформление паспорта сделки по ч.4.1 ст. 15.25 для ИП и юрлиц от 40 до 50 тысяч рублей, для должностных лиц – от 20 до 30 тысяч рублей.

Штраф за невыполнение резидентом в установленный срок обязанности по возврату в РФ сумм, уплаченных нерезидентам за не ввезенные в страну товары/работы и пр. По ч.5 ст. 15.25 – для ИП и юрлиц – 1/150 ключевой ставки от суммы денежных средств, возвращенных в РФ с нарушением срока, за каждый день просрочки и (или) в от 3/4 до одного размера этой суммы; для должностных лиц – от 20 до 30 тысяч рублей.

Как дополнительная мера ответственности должностных лиц для них предусмотрена дисквалификация. Реализация Россией плана BEPS продолжается – в рамках автоматического обмена информацией между налоговыми органами разных стран принят новый закон, устанавливающий правила сбора, предоставления и обмена информацией о финансовых счетах и отчетностью о финансово-хозяйственной деятельности международных групп компаний (МГК). В этих целях НК РФ дополнен главой 14.4-1 и разделом VII.1. «Данные требования соответствуют международным стандартам, которые были разработаны ОЭСР и одобрены Группой двадцати», – отмечает налоговая служба в информации ФНС.

Также существует обязанность для российских организаций финансового рынка проводить процедуры по выявлению среди своих клиентов и их бенефициаров иностранных налоговых резидентов и ежегодно представлять сведения об их счетах в ФНС России.

3. Проблемы и направления совершенствования кассовых операций в коммерческом банке

3.1 Современное состояние осуществления кассовых операций в коммерческих банках

Одним из основных тезисов, высказываемых на этих и других форумах, стал тот, что наличные деньги были и остаются одним из основных платежных средств.

Одним из важнейших показателей, характеризующих денежно-кредитную сферу, и в частности денежный оборот, является денежная масса, которая представляет собой сумму платежных средств в экономике страны, совокупный объем наличных денег и денег безналичного оборота.

Кассовые операции являются одними из наиболее важных в банковской деятельности. Впрочем, в силу различных причин в России не всегда уделяется достаточное внимание их совершенствованию.

Таким образом, в 2019 году рынок расчетно-кассового обслуживания продолжил усовершенствоваться. Банковские предприятия развивают свои IT-системы, автоматизируют процессы обслуживания клиентов, что может обусловить сокращение стоимости операций, и, следовательно, сокращение тарифов. Одновременно, это влечет за собой дополнительные расходы, в виду того, что банки на постоянной основе внедряют для клиентов принципиально новые сервисы. В результате вещественных изменений стоимости услуг РКО не наблюдается.

Расчетно-кассовое обслуживание всех кредитных предприятий РФ на данный момент находится примерно на одном и том же уровне. Перечень оказываемых услуг и продуктов практически не отличается. Введение инновационных технологических систем даст возможность ускорить работу с документами в 4 – 10 раз и сможет гарантировать 100%-ную безошибочность ввода информации в банковскую систему, что непосредственно скажется и на повышении качества деятельности банков.

Основной целью усовершенствования услуг по расчетно-кассовому обслуживанию можно назвать обеспечение результативности деятельности предприятия, повышение скорости и надежности осуществления расчетов по операциям банка, в частности улучшение качества обслуживания клиентов.

Предприятия банка и иные соответствующие организации вынуждены затрачивать большое количество времени на обработку огромнейшего ряда различных документов, как финансовых, так и юридических. Ввиду этого, недостаток времени на ввод информации в электронные системы является значительной помехой, как для повышения производительности предприятия, так и для всей экономики в общем.

Таблица 4 - Денежная масса (М2) без учета кредитных организаций с отозванной лицензией [14]

|

Дата |

Всего |

Наличные |

Безналичные |

|

01.01.2018 |

42 442,2 |

8 446,0 |

33 996,2 |

|

01.02.2018 |

41 597,5 |

8 163,6 |

33 433,8 |

|

01.03.2018 |

42 045,5 |

8 301,0 |

33 744,5 |

|

01.04.2018 |

42 377,0 |

8 442,6 |

33 934,4 |

|

01.05.2018 |

43 122,0 |

8 712,3 |

34 409,7 |

|

01.06.2018 |

43 257,4 |

8 772,0 |

34 485,4 |

|

01.07.2018 |

44 125,3 |

8 945,5 |

35 179,8 |

|

01.08.2018 |

43 910,9 |

9 053,1 |

34 857,8 |

|

01.09.2018 |

44 369,1 |

9 149,9 |

35 219,2 |

|

01.10.2018 |

44 253,4 |

9 138,7 |

35 114,8 |

|

01.11.2018 |

44 219,0 |

9 048,4 |

35 170,6 |

|

01.12.2018 |

44 892,1 |

8 980,9 |

35 911,2 |

|

01.01.2019 |

47 109,3 |

9 339,0 |

37 770,3 |

|

01.02.2019 |

45 721,8 |

8 989,9 |

36 731,9 |

|

01.03.2019 |

46 213,2 |

9 029,7 |

37 183,4 |

|

01.04.2019 |

46 140,0 |

8 980,6 |

37 159,5 |

Структура денежного агрегата в Росси приведена в Приложении В.

На рис. 4 приведена структура денежной массы М2.

Рисунок 4. Структура денежной массы М2 в России в 2018 году [14]

Большая часть банковских предприятия уделяет основное внимание развитию корреспондентских отношений с иными кредитными организациями. Прямые переводы между разными организациями позволяют до минимума уменьшить время прохождения клиентских платежей, однако, для их ускорения всё же необходимо установление системы, функционирующей в режиме «on-line».

Очевидно, придётся организовать структуру деятельности следующим образом: клиент приносит платежное поручение в режиме «on-line», это и дает возможность клиентам в течение всего операционного дня следить за поступлениями платежей из иных банковских предприятий. Далее, как платеж попадает на корреспондентский счет организации, он сразу же поступает в систему расчетно-кассового обслуживания и на автоматической основе зачисляется на расчетный счет клиента.

Операционисту необходимо лишь обновить поступающую информацию и платёж тут же будет доступным для него в реальном времени. Данная программа контролирует на сопоставление наименования предприятия, указанного в отправленном платежном поручении расчетному и встает на отправку с корреспондентского счета банка, что делает весь процесс производства платежей более быстрым.

Таким образом, можно сказать, что предлагаемые стратегии по повышению эффективности расчётно-кассовых операций дадут возможность предельно максимально сократить время обслуживания клиентов, повысить скорость прохождения информации внутри предприятия: внедрить единые стандарты работы с документами и контроля их исполнения; увеличить безопасность доступа к информации, в частности производительность труда сотрудников, сократить зависимость результатов от квалификации сотрудника.

Заключение

В банк сдают наличные деньги все государственные, коммерческие и общественные предприятия, организации и учреждения, в банках концентрируются наличные денежные средства, поступающие в доход бюджета, временно свободные денежные средства граждан. Со своих счетов в банке предприятия, организации и учреждения получают наличные деньги на выплату заработной платы, пенсий, пособий, оплату командировочных, хозяйственных и других расходов, гражданам выдают наличность при частичном или полном изъятии вкладов или начисленных процентов по вкладам, при покупке ценных бумаг, предоставлении ссуды, совершении обменных и разменных кассовых операций.

Роль банка с этих позиций можно упрощенно определить как посредника: банк удовлетворяет потребность в наличных деньгах предприятий, не имеющих постоянной наличной выручки, и организует хранение, пересчет и зачисление на счета выручки предприятий, осуществляющих свою деятельность за наличный расчет.

Все движение наличных денежных средств и ценностей в банке проходит через его кассу. Операции по зачислению денежной выручки на счета в банке и по выдаче наличных средств на различные цели в банковской практике определены как кассовые. По балансовому результату и по назначению кассовые операции являются приходными или расходными.

Документы на взнос денег наличными заполняются клиентом самостоятельно. Ответственный исполнитель принимает документы, проверяет законность операции, правильность заполнения комплекта документов, подписывает их, отражает операцию в кассовом журнале и передает документы кассиру.

После приема денег кассир подписывает квитанцию, объявление и ордер к нему, ставит на квитанцию печать и выдает ее вносителю. Ордер к объявлению кассир отправляет операционному работнику, а объявление оставляет у себя.

При приеме денежных билетов и монеты кассиры должны следить за их подлинностью и платежеспособностью.

Все поступившие до окончания операционного дня наличные деньги должны быть оприходованы в операционную кассу и зачислены на соответствующие счета их вносителей по балансу банка в тот же рабочий день.

Инкассация как подразделение коммерческого банка или самостоятельная организация обеспечивает перевозку и охрану выручки от места ее получения до банка. Инкассируются, как правило, предприятия торговли, транспортные и зрелищные организации, ежедневная выручка которых достаточно велика. Зачисление выручки, собранной аппаратом инкассации, осуществляется по накладной, после пересчета и сверки фактической суммы выручки и ее покупюрного строения с данными накладной.

Для обеспечения бесперебойного удовлетворения потребностей клиентов в наличных деньгах лимит кассы устанавливается не только предприятиям, но и коммерческим банкам. Лимит устанавливается территориальным учреждением Центрального банка РФ или РКЦ в виде минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного. Сумма, превышающая лимит, сдается в РКЦ. Если наличных средств меньше установленного лимита, то кредитные организации осуществляют подкрепление операционных касс в установленном порядке.

Расчетно-кассовое обслуживание – один из самых распространённых и комплексных видов банковских услуг. Ведь именно услуги по РКО лежат в основе отношений банка с их существующими и потенциальными клиентами, а для банка это отличный шанс показать себя с наилучшей стороны. На финансовых рынках часто предоставляется примерно одинаковый перечень банковских услуг, поэтому сфера услуг по РКО чаще всего имеет самую серьёзную конкуренцию. На сегодняшний день не только цена, но и качество предоставляемых услуг по РКО играет немаловажный фактор для клиентов. Нужно заметить, что важным критерием является и надёжность банка, его финансовые показатели на рынке, а так же скорость проведения расчётов и обработки документов.

Что касается повышения качества расчетно-кассового обслуживания кредитными организациями можно выделить необходимость применения современных технологий обслуживания, а так же развитие дополнительных сервисов, повышающих уровень удовлетворенности клиентов. Проведение мероприятий по внедрению новейших технологий обслуживания и современного банковского оснащения позволит ПАО «Сбербанк России» сделать процедуру как кассовых, так и расчётных операций более простой, стабильной и мобильной.

Список использованных источников

Нормативно-правовые материалы

- Указание Банка России от 11.03.2014 №3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 №32404) // Российская газета. – 2017. – № 964.

- Указание Банка России от 07.10.2013 №3073-У «Об осуществлении наличных расчетов» (Зарегистрировано в Минюсте России 23.04.2014 №32079) // Российская газета. – 2014. – № 533.

- Письмо ФНС России от 09.07.2014 №ЕД-4-2/13338 «О порядке ведения кассовых операций и осуществлении наличных расчетов» // Российская газета. – 2014. – № 1032.

- Инструкция Банка России от 16.08.2017 №181-И (ред. от 05.07.2018) «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления» (Зарегистрировано в Минюсте России 31.10.2017 №48749) // Российская газета. – 2018. – № 684

Специальная литература

- Бранд, А.В. Современных процесс формирования кассовых операций в коммерческой и кредитной организации / А.В. Бранд, И.А. Могилевская И.А. // Международный студенческий научный вестник. – 2017. – № 2. – С. 80-86.

- Воронова, М.А. Современные проблемы расчетно-кассового обслуживания клиентов в коммерческих банках / М.А. Воронова // Academy. – 2017. – № 3. – С. 39-42.

- Глушкова, Н.Б. Банковское дело / Н.Б.Глушкова. – М.: Альма Матер: Академический проект, 2016 – 556 с.

- Гончаренко, Л.И. Анализ коммерческих банков / Л.И.Гончаренко. – М.: Финансы и статистика, 2018 – 496 с.

- Григорьева, Е.И. Особенности совершенствования расчетно-кассовых операций в коммерческом банке / Е.И. Григорьева / В сборнике: Актуальные проблемы науки в студенческих исследованиях Сборник материалов XVIII всероссийской студенческой научно-практической конференции с международным участием. – Воронеж: Издательство: Воронежский экономико-правовой институт, 2017. – С. 27-31.

- Костерина, Т.М. Банковское дело: Учебно-методическое пособие / Московский государственный университет экономики, статистики и информатики / Т.М.Костерина. – М.: Высшая школа, 2017 – 388 с.

- Коробова, Г. Г. Банковское дело / Г.Г.Коробова. – СПб.: Проспект, 2018 – 448 с.

- Кузнецова, Н.А. Кассовые операции организаций и коммерческих банков и их регулирование Центральным Банком РФ / Н.А. Кузнецова / В сборнике: Тенденции и перспективы развития банковской системы в современных экономических условиях Материалы международной научно-практической конференции. Брянск: Издательство: Брянский государственный университет имени академика И.Г. Петровского, 2018. – С. 114-118.

Электронные средства информации

- Официальный сайт ПАО Сбербанк: [Электронный ресурс]. 1997-2019. URL: http://www.CBRF.ru (дата обращения: 03.05.2019)

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – URL: http://www.gks.ru/ (дата обращения: 01.05.2019).

Приложение А

Бухгалтерская отчетность отделения ПАО «Сбербанк России», 2018 год

Приложение Б

Бухгалтерская отчетность отделения ПАО «Сбербанк России», 2017 год

Приложение В

Структура денежного агрегата в России

|

Дата |

Наличные деньги в обращении вне банковской системы (денежный агрегат M0) |

Переводные депозиты |

в том числе: |

Денежный агрегат М11 |

Другие депозиты, входящие в состав денежного агрегата М2 |

в том числе: |

Денежная масса в национальном определении (денежный агрегат М2)2 |

||

|

населения |

нефинансовых и финансовых (кроме кредитных) организаций |

населения |

нефинансовых и финансовых (кроме кредитных) организаций |

||||||

|

|

1 |

2 = 3 + 4 |

3 |

4 |

5 = 1 + 2 |

6 = 7 + 8 |

7 |

8 |

9 = 5 + 6 |

|

01.01.2012 |

5 938,6 |

6 818,3 |

2 166,5 |

4 651,8 |

12 756,9 |

11 447,9 |

7 684,2 |

3 763,7 |

24 204,8 |

|

01.02.2012 |

5 670,7 |

6 525,5 |

1 909,9 |

4 615,6 |

12 196,2 |

11 152,9 |

7 775,9 |

3 377,0 |

23 349,1 |

|

01.03.2012 |

5 713,0 |

6 485,8 |

1 960,7 |

4 525,1 |

12 198,8 |

11 343,7 |

7 891,3 |

3 452,3 |

23 542,5 |

|

01.04.2012 |

5 704,3 |

6 505,7 |

1 949,0 |

4 556,8 |

12 210,0 |

11 537,7 |

8 010,2 |

3 527,6 |

23 747,8 |

|

01.05.2012 |

5 831,5 |

6 325,7 |

2 050,3 |

4 275,4 |

12 157,2 |

11 766,6 |

8 154,2 |

3 612,4 |

23 923,8 |

|

01.06.2012 |

5 856,4 |

6 358,7 |

2 029,5 |

4 329,2 |

12 215,1 |

11 821,2 |

8 240,7 |

3 580,4 |

24 036,3 |

|

01.07.2012 |

6 003,9 |

6 563,2 |

2 191,1 |

4 372,1 |

12 567,0 |

11 894,0 |

8 332,3 |

3 561,7 |

24 461,0 |

|

01.08.2012 |

5 976,3 |

6 405,5 |

2 144,0 |

4 261,4 |

12 381,8 |

11 924,5 |

8 379,9 |

3 544,6 |

24 306,3 |

|

01.09.2012 |

5 980,0 |

6 195,7 |

2 151,9 |

4 043,8 |

12 175,8 |

12 108,5 |

8 473,9 |

3 634,6 |

24 284,2 |

|

01.10.2012 |

5 969,2 |

6 362,3 |

2 139,3 |

4 223,1 |

12 331,6 |

12 106,2 |

8 529,0 |

3 577,2 |

24 437,8 |

|

01.11.2012 |

5 931,3 |

6 247,1 |

2 060,4 |

4 186,7 |

12 178,4 |

12 266,5 |

8 656,3 |

3 610,2 |

24 444,8 |

|

01.12.2012 |

5 975,4 |

6 326,2 |

2 145,4 |

4 180,8 |

12 301,6 |

12 439,4 |

8 797,6 |

3 641,8 |

24 741,0 |

|

01.01.2013 |

6 430,1 |

7 264,0 |

2 582,6 |

4 681,4 |

13 694,0 |

13 470,6 |

9 139,3 |

4 331,3 |

27 164,6 |

|

01.02.2013 |

6 078,9 |

7 028,6 |

2 203,4 |

4 825,2 |

13 107,5 |

13 241,2 |

9 313,6 |

3 927,6 |

26 348,7 |

|

01.03.2013 |

6 140,9 |

7 049,2 |

2 278,2 |

4 771,0 |

13 190,1 |

13 578,2 |

9 508,5 |

4 069,8 |

26 768,4 |

|

01.04.2013 |

6 181,4 |

7 212,1 |

2 330,6 |

4 881,4 |

13 393,4 |

13 805,2 |

9 691,9 |

4 113,3 |

27 198,6 |

|

01.05.2013 |

6 353,5 |

6 919,9 |

2 504,3 |

4 415,6 |

13 273,4 |

14 103,7 |

9 905,0 |

4 198,7 |

27 377,1 |

|

01.06.2013 |

6 348,8 |

7 035,1 |

2 419,2 |

4 615,9 |

13 383,9 |

14 209,6 |

9 993,1 |

4 216,4 |

27 593,4 |

|

01.07.2013 |

6 470,3 |

7 513,3 |

2 592,4 |

4 921,0 |

13 983,7 |

14 228,6 |

10 113,1 |

4 115,6 |

28 212,3 |

|

01.08.2013 |

6 480,1 |

7 522,5 |

2 556,4 |

4 966,1 |

14 002,6 |

14 441,3 |

10 219,1 |

4 222,2 |

28 443,9 |

|

01.09.2013 |

6 509,8 |

7 334,0 |

2 533,3 |

4 800,7 |

13 843,8 |

14 656,2 |

10 325,3 |

4 330,9 |

28 499,9 |

|

01.10.2013 |

6 414,4 |

7 426,8 |

2 499,6 |

4 927,2 |

13 841,2 |

14 511,3 |

10 366,0 |

4 145,4 |

28 352,6 |

|

01.11.2013 |

6 419,0 |

7 259,9 |

2 440,2 |

4 819,7 |

13 678,9 |

14 597,5 |

10 507,8 |

4 089,7 |

28 276,4 |

|

01.12.2013 |

6 564,1 |

7 506,0 |

2 507,8 |

4 998,1 |

14 070,0 |

14 803,2 |

10 582,5 |

4 220,8 |

28 873,3 |

|

01.01.2014 |

6 985,6 |

8 526,3 |

3 013,8 |

5 512,5 |

15 511,9 |

15 643,7 |

10 837,7 |

4 806,0 |

31 155,6 |

|

01.02.2014 |

6 663,1 |

8 031,8 |

2 510,3 |

5 521,5 |

14 694,9 |

15 166,2 |

10 759,5 |

4 406,8 |

29 861,2 |

|

01.03.2014 |

6 699,9 |

8 271,5 |

2 581,8 |

5 689,8 |

14 971,5 |

15 197,5 |

10 755,8 |

4 441,7 |

30 169,0 |

|

01.04.2014 |

6 608,2 |

8 134,9 |

2 516,9 |

5 618,0 |

14 743,0 |

14 776,3 |

10 536,2 |

4 240,1 |

29 519,3 |

|

01.05.2014 |

6 776,8 |

7 999,7 |

2 701,6 |

5 298,1 |

14 776,5 |

15 102,6 |

10 634,9 |

4 467,7 |

29 879,0 |

|

01.06.2014 |

6 763,1 |

7 937,1 |

2 633,4 |

5 303,7 |

14 700,3 |

15 190,6 |

10 722,8 |

4 467,8 |

29 890,8 |

|

01.07.2014 |

6 763,5 |

8 177,3 |

2 735,2 |

5 442,1 |

14 940,8 |

15 132,3 |

10 814,1 |

4 318,2 |

30 073,1 |

|

01.08.2014 |

6 871,2 |

7 920,1 |

2 717,6 |

5 202,5 |

14 791,3 |

15 387,0 |

10 919,5 |

4 467,5 |

30 178,3 |

|

01.09.2014 |

6 964,1 |

7 820,2 |

2 759,1 |

5 061,1 |

14 784,3 |

15 554,4 |

11 014,2 |

4 540,2 |

30 338,7 |

|

01.10.2014 |

6 959,3 |

7 787,7 |

2 664,3 |

5 123,4 |

14 747,0 |

15 550,6 |

11 057,1 |

4 493,5 |

30 297,6 |

|

01.11.2014 |

6 907,6 |

7 352,5 |

2 663,7 |

4 688,8 |

14 260,1 |

15 571,1 |

10 986,9 |

4 584,2 |

29 831,2 |

|

01.12.2014 |

6 920,0 |

7 801,0 |

2 672,8 |

5 128,2 |

14 721,1 |

15 420,9 |

10 908,3 |

4 512,5 |

30 141,9 |

|

01.01.2015 |

7 171,5 |

8 170,0 |

2 762,8 |

5 407,2 |

15 341,4 |

16 274,3 |

10 669,5 |

5 604,8 |

31 615,7 |

|

01.02.2015 |

6 700,3 |

8 254,9 |

2 360,9 |

5 894,1 |

14 955,2 |

16 078,5 |

10 867,2 |

5 211,3 |

31 033,7 |

|

01.03.2015 |

6 671,9 |

8 249,1 |

2 451,1 |

5 798,0 |

14 921,0 |

16 303,9 |

11 132,8 |

5 171,2 |

31 225,0 |

|

01.04.2015 |

6 540,9 |

8 208,9 |

2 410,0 |

5 798,9 |

14 749,8 |

16 279,0 |

11 348,3 |

4 930,7 |

31 028,8 |

|

01.05.2015 |

6 619,6 |

8 134,0 |

2 599,7 |

5 534,3 |

14 753,7 |

16 943,2 |

11 558,4 |

5 384,8 |

31 696,9 |

|

01.06.2015 |

6 576,8 |

8 246,3 |

2 566,9 |

5 679,4 |

14 823,0 |

16 997,3 |

11 679,3 |

5 318,1 |

31 820,4 |

|

01.07.2015 |

6 659,5 |

8 364,8 |

2 673,1 |

5 691,7 |

15 024,3 |

16 912,0 |

11 808,0 |

5 104,0 |

31 936,3 |

|

01.08.2015 |

6 759,5 |

8 204,0 |

2 736,4 |

5 467,6 |

14 963,6 |

17 108,9 |

11 938,4 |

5 170,5 |

32 072,5 |

|

01.09.2015 |

6 785,7 |

8 392,8 |

2 638,1 |

5 754,7 |

15 178,5 |

17 182,5 |

12 067,2 |

5 115,3 |

32 361,0 |

|

01.10.2015 |

6 744,9 |

8 236,3 |

2 635,7 |

5 600,6 |

14 981,2 |

17 071,3 |

12 149,5 |

4 921,9 |

32 052,5 |

|

01.11.2015 |

6 786,9 |

8 001,6 |

2 605,7 |

5 395,9 |

14 788,5 |

17 372,5 |

12 273,0 |

5 099,4 |

32 161,0 |

|

01.12.2015 |

6 786,6 |

8 462,9 |

2 627,3 |

5 835,6 |

15 249,5 |

17 495,4 |

12 419,0 |

5 076,4 |

32 745,0 |

|

01.01.2016 |

7 239,1 |

9 276,4 |

3 270,7 |

6 005,7 |

16 515,6 |

18 664,1 |

12 773,9 |

5 890,2 |

35 179,7 |

|

01.02.2016 |

7 055,1 |

8 852,1 |

2 739,7 |

6 112,5 |

15 907,3 |

18 059,2 |

12 901,5 |

5 157,7 |

33 966,5 |

|

01.03.2016 |

7 149,8 |

8 943,8 |

2 826,3 |

6 117,5 |

16 093,6 |

18 216,1 |

13 058,9 |

5 157,2 |

34 309,6 |

|

01.04.2016 |

7 142,9 |

9 259,1 |

2 834,9 |

6 424,2 |

16 402,0 |

18 287,4 |

13 177,8 |

5 109,6 |

34 689,4 |

|

01.05.2016 |

7 301,5 |

9 008,9 |

3 023,3 |

5 985,7 |

16 310,4 |

18 795,0 |

13 354,0 |

5 441,0 |

35 105,5 |

|

01.06.2016 |

7 296,8 |

9 439,3 |

3 069,3 |

6 370,0 |

16 736,1 |

18 906,8 |

13 492,2 |

5 414,6 |

35 642,9 |

|

01.07.2016 |

7 372,7 |

9 477,4 |

3 258,2 |

6 219,3 |

16 850,1 |

19 006,7 |

13 568,7 |

5 438,0 |

35 856,9 |

|

01.08.2016 |

7 462,4 |

9 184,8 |

3 264,8 |

5 920,0 |

16 647,2 |

19 384,5 |

13 676,8 |

5 707,7 |

36 031,7 |

|

01.09.2016 |

7 438,5 |

9 258,9 |

3 265,3 |

5 993,6 |

16 697,4 |

19 472,2 |

13 812,2 |

5 660,0 |

36 169,6 |

|

01.10.2016 |

7 412,2 |

9 111,5 |

3 266,3 |

5 845,2 |

16 523,7 |

19 625,0 |

13 833,9 |

5 791,1 |

36 148,8 |

|

01.11.2016 |

7 339,1 |

9 155,1 |

3 197,1 |

5 958,0 |

16 494,3 |

19 556,7 |

14 004,4 |

5 552,4 |

36 051,0 |

|

01.12.2016 |

7 317,2 |

9 266,7 |

3 184,6 |

6 082,1 |

16 583,9 |

19 849,0 |

14 242,8 |

5 606,3 |

36 433,0 |

|

01.01.2017 |

7 714,8 |

9 927,6 |

3 694,4 |

6 233,2 |

17 642,4 |

20 775,6 |

14 633,5 |

6 142,1 |

38 418,0 |

|

01.02.2017 |

7 543,7 |

9 781,8 |

3 393,4 |

6 388,4 |

17 325,5 |

20 691,3 |

14 801,3 |

5 890,0 |

38 016,8 |

|

01.03.2017 |

7 587,4 |