Обоснование проектных решений по техническому обеспечению

Содержание:

Введение

Актуальность. В условиях перехода общественного развития в информационную эпоху, становится возможным создание электронной экономики, для которой характерны немного другие правила развития, по сравнению с классической экономикой. Развитие этого вида экономики напрямую зависит от развития всемирной сети Internet, которая составляет инфраструктуру этого вида экономики. Проявлением электронной экономики является электронный бизнес. Электронный бизнес - это то, что выходит, когда вы объединяете ресурсы традиционных информационных систем с широтой распространения Web и соединяете ключевые системы бизнеса через сети Intranet, Extranet и Web непосредственно с ключевыми целевыми аудиториями - потребителями, рабочими и поставщиками. В свою очередь, электронная коммерция является одной из разновидностей электронного бизнеса, основной сутью которой является возможность торговли через сеть.

Следовательно, целью работы является разработка элементов автоматизированной информационной системы управления сбытом билетов, в результате внедрения которой повышается скорость бизнес-процессов торговой организации.

Объект – операции бизнес-процесса

Предмет – процесс проектирования реализации операций бизнес-процесса.

Основными задачами работы являются:

- практическое овладение современными методологиями проектирования;

- применение на практике современных CASE-средств проектирования;

- практическое овладение технологией формализации прикладных задач, построения математических моделей и разработки алгоритмов их решения;

- приобретение навыков разработки и оформления проектной документации в соответствии с требованиями государственных стандартов;

- развитие и закрепление навыков ведения самостоятельной работы, овладение методикой теоретических и экспериментальных исследований при решении вопросов, которые рассматриваются в квалификационной работе;

- освоение методов разработки научно-технических решений с учетом экономических, технических требований;

- овладение рациональными методами поиска и анализа отечественной и зарубежной научно-технической информации.

Структура работы. Курсовая работа состоит из введения, двух основных глав, заключения и списка литературы.

Глава I Теоретические основы проектирования и реализации операций бизнес-процесса «Предоставление рекламных услуг»

1.1.Технико-экономическая характеристика предметной области и предприятия.

Компания ООО «Зритель» входит в состав крупнейшего в Европе холдинга CTS Eventim AG (организация мероприятий, продажа билетов, разработка soft). Компании ООО «Зритель» принадлежат такие бренды как Parter.ru (Партер.ру) и Kontramarka.ru (Контрамарка.ру) – первые официальные билетные агентства в России. Они существуют на рынке услуг с 2000 года. Это интернет - магазины, созданные в соответствие с самыми последними европейскими стандартами (www.eventim.de, www.oeticket.com): «корзина заказа», заказ билетов по схеме зала, оплата заказа пластиковыми картами через интернет. Доступны две версии сайтов - русская и английская. Единая билетная база позволяет продавать билеты на мероприятия, проходящие в разных городах и странах [4]. Среди партнеров компании ООО «Зритель» - крупнейшие театральные и концертные компании. Компания ООО «Зритель» может предоставить своим партнёрам 3 модуля интернет - партнёрства.

Модуль 1: Предоставление доступа к партнерской программе. Партнер получает ссылки на страницу мероприятия/сеанса, которые снабжены уникальными идентификаторами, позволяющими отследить заказы. Предоставление доступа к статистике по продажам.

Модуль 2: Предоставление доступа к уникальному Web-services, который включает: информацию обо всех мероприятиях, которые находятся в продаже (название, место проведения, дата, страна, описаниеи т.д.) Возможность настроить внешний вид страниц оформления заказа под дизайн сайта.

- Партнер получает доступ к статистике продаж.

- Возможность реализовать продажу билетов в собственных кассах. А также самостоятельно регулировать размер услуги бронирования.

- Собственная клиентская база.

Модуль 3:

- Интеграция сайта с использованием CI партнера (создание собственного интернет-магазина в рамках уже существующего сайта)

- Вся информация о мероприятиях на сайте экспортируется на сайт партнера.

- Возможность самостоятельно реализовывать билеты в собственных кассах/собственная служба доставки. А также регулировать размер услуги бронирования.

- Собственные зарегистрированные пользователи.

- Возможность собственной новостной рассылки, TOP-10 etc.

- Получение специальной программы для web-партнерства (собственные web-агенты).

- Получение доступа к статистике посещаемости и продаж.

Ежедневно, в компании ООО «Зритель» более 1300 мероприятий, билеты на которые она может предложить своим клиентам.

Ежемесячно, сайты компании ООО «Зритель» (www.parter.ru, www.kontramarka.ru)(рис. 1.1., 1.2.) посещают более 700 тысяч человек [9].

Клиентская база компании насчитывает более 200 тысяч клиентов.

В ближайших планах компании ООО «Зритель» - выход на международную арену, что позволит пользователям сайтов покупать билеты на мероприятия в других странах.

Аудитория сайтов компании ООО «Зритель» (Партер.ру, Контрамарка.ру) разница. Аудитория сайта «Партер.ру» - люди с достатком, которые ценят экономию времени, комфорт и планируют свой досуг заблаговременно. Аудитория сайта «Контрамарка.ру» – молодые и активные люди, предпочитающие совершать покупки на сайтах. Склонны к спонтанному принятию решения о проведении досуга.

«Партер.ру» – лидер среди интернет - агентств на билетном рынке Москвы, предлагающий самый полный ассортимент и новейшие технологические сервисы для клиентов, лауреат «Премии Рунета-2005», лауреат конкурса «БРЭНД ГОДА/EFFIE 2007», учредитель и организатор ежегодной премии «Эмоция».

С 2006 года «Контрамарка.ру» является учредителем и организатором ежегодной премии «Эмоция», вручаемой промоутерам, внесшим особый вклад в развитие культурной жизни столицы[2].

Компания ООО «Зритель» реализует билеты по их номинальной цене. Стоимость услуги бронирования самая низкая в Москве и составляет от 0 до 10% от цены билет представлено в таблице 1.

Таблица 1.

Количественно-стоимостные оценки

|

№ |

Наименование характеристики (показателя) |

Значение показателя на первый квартал 2008 г. |

|---|---|---|

|

1 |

Клиентская база компании |

Более 200 тыс. клиентов |

|

2 |

Стоимость услуги бронирования |

От 0 до 10% |

|

3 |

Наценка на билеты |

0 |

|

4 |

Кол-во мероприятий в системе ежедневно |

Более 1300 |

|

5 |

Посещаемость сайтов компании |

Более 700 тыс. чел/мес. |

|

6 |

Заказов на сайте «Партер.ру» |

Более 1 млн. за 7 лет |

|

7 |

Проданных билетов на сайте «Партер.ру» |

Более 3 млн. за 7 лет |

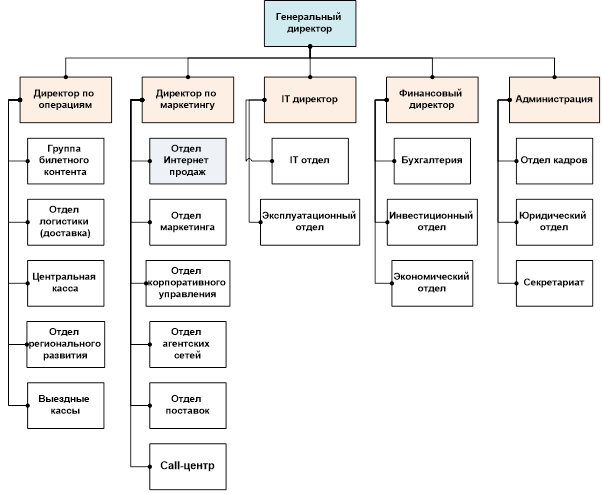

Организационная структура управления предприятием

Компания ООО «Зритель» структурно состоит из пяти отделов, представленных на рис. 1.

Рис. 1. Схема общей организационной структуры управления предприятием

Целями функционирования организации является осуществление реализации билетов, продвижение мероприятий, проведение маркетинговых исследований.

Код подсистемы - 08.

Показатели носят натуральный и стоимостный характер.

Основные задачи, которые решаются в подсистеме, приведены в табл. 2.

Таблица 2.

Характеристика задач

|

Функция управления |

Код задачи |

Наименование задачи |

Назначение задачи |

Исходная информация |

Входная информация |

|---|---|---|---|---|---|

|

Маркетинговые исследования |

0801 |

Исследование емкости рынка |

Определение непокрытой емкости рынка |

Статистическая оценка емкости рынка |

Анкеты респондентов, информация в СМИ, справочник |

|

0802 |

Исследование компьютерного рынка |

Оценить деление рынка среди конкурентов |

Статистическая оценка деления рынка среди конкурентов |

Прайс-листы конкурентов, информация в СМИ |

|

|

Заключение договоров |

0803 |

Заключение и оформление договоров на снабжение |

Документальное оформление договоров с поставщиками |

Договор на снабжение |

Справочник поставщиков, банков |

|

Заключение договоров |

0804 |

Заключение и оформление договоров по продаже |

Документальное оформление договоров с покупателями |

Договор на продажу |

Справочник покупателей, банков |

|

0805 |

Оформление заказов с розничными покупателями черезInternet |

Оформление и запись в БД заказов через Internet |

Реестр заказов покупателей, ВК платёжные поручения для клиентов, прайс-лист |

Справочник покупателей, банков, электронных платёжных систем |

|

|

Планирование |

0806 |

Планирование продаж |

Формирование плана купли и продажи |

Планы купли и продажи |

Договоры с покупателями и поставщиками, оценка емкости рынка, оценка делениярынка среди конкурентов, реестр заказов, окончательная ведомость |

|

Учет продаж |

0808 |

Учет продаж |

Учет продаж |

Реестр договоров с клиентами |

Договоры с покупателями, реестр заказов |

|

Анализ продаж |

0809 |

Анализ продаж |

Анализ продажи определенного билета определенным покупателем |

Оценка спроса на определенный билет |

Договоры с покупателями |

Конкурентоспособность предприятия является важной категорией рыночной экономики и определяет возможность и эффективность адаптации предприятия к условиям внешней среды. Под конкурентоспособностью имеется ввиду способность выдержать конкуренцию с аналогичными объектами на конкретном рынке. Всѐ же такого определения недостаточно для рассмотрения проблем обеспечения конкурентоспособности предприятий.

По мнению Р. Фатхутдинова «система обеспечения конкурентоспособности является методологией достижения конкурентоспособности каждого объекта» [1].

Таким образом, обеспечение конкурентоспособности можно представить как совокупность подсистем различного воздействия и обеспечения в зависимости от объекта конкурентоспособности. Обеспечение конкурентоспособности предприятия – это комплексность порядковых действий управляющей подсистемы, сферы обеспечения, осуществляющих взаимовлияние на управляемую подсистему для достижения конкурентоспособности на рынке. Любые управленческие процессы в системе обеспечения конкурентоспособности предприятия осуществляют на основе определенной стратегии. Формирование финансовых стратегий нуждается в «перестройки всей системы менеджмента и, особенно, стратегической его части» [2].

Необходимым условием при этом является согласованность целей и взаимосвязь основных направлений финансовой стратегии реализации конкурентных преимуществ с общей стратегией развития предприятия [3]. Существуют различные определения финансовой стратегии. По предположению экономистов Р. Кларка, В. Вильсона, Р. Дэйнса – финансовая стратегия, выступая почвой для выбора альтернативного направления организации финансовых отношений, определяет картину становления предприятия в будущем.[4].

Другие ученые придерживаются такой же трактовки финансовой стратегии, которые определяют ее «... как долгосрочный курс финансовой политики, рассчитанный на перспективу, что предполагает решение крупномасштабных задач предприятия» [5]. Но есть и более узкое представление назначения финансовой стратегии, которое сводится лишь «к использованию собственных и привлеченных внешних финансовых ресурсов для достижения стратегического конкурентного преимущества» [6].

В условиях рынка на данный момент стремительно увеличивается значимость результативного управления финансовыми ресурсами предприятия, так как это единственный вид ресурсов, который видоизменяется напрямую и с минимальным временным лагом в иные виды ресурсов, поэтому роль финансовых ресурсов является решающей при определении стратегического вектора развития. Ошибочным является отнесение финансовой стратегии к «плану управления только текущей деятельностью конкретного отделения» [7].

Джордж С. Дэй, отмечает, что «аргументированная стратегия – это направление действия, а не зафиксированная позиция», поэтому «процедура развития стратегии является более важной, так как на ее основе затем появляется детальный план» [8]. Любую стратегию от конкретного плана отличает элемент незапланированности, который всегда присутствует в ней.[9]. Вотчаева А. А. [3] анализирует финансовую стратегию равно как функцию управления финансовыми потоками предприятия с целью повышения его цены при условии сохранения финансового равновесия, которое гарантируется благодаря балансу оптимального соотношения между долгосрочной, текущей ликвидностью и рентабельностью.

Бланк И. [10] определяет финансовую стратегию как систему долгосрочных целей финансовой деятельности предприятия и наиболее эффективных путей их достижения. Мерзлов И.Ю. [11] рассматривает финансовую стратегию как результат принятия стратегических решений по вопросам эффективного привлечения финансовых ресурсов и их использования. Такой подход в контуре единой финансовой стратегии позволяет выделить два ее аспекта: инвестиционную стратегию и стратегию финансирования. Возможности сочетания финансовой и инвестиционной стратегии для обеспечения роста конкурентоспособности предприятия исследовались многими экономистами [11, 12].

Орехова Е.В. [13] анализирует финансовую стратегию в широком смысле и связывает ее с финансовым планированием. При формировании финансовых стратегий и анализе обеспечения конкурентоспособности предприятия необходимо обратить внимание на то, что все подсистемы постоянно развиваются в соответствии с динамичностью развития рыночных отношений и конкурентной среды с целью удовлетворения потребителей в товарах и услугах.

При формировании финансовых стратегий необходимо учитывать следующие факторы [12, 13]:

– ориентация финансовой стратегии на общую стратегию развития предприятия на рынке;

–уровень нормативно-правового регулирования предпринимательской деятельности; экономической и политической ситуации в стране;

– тип рыночной позиции предприятия;

– стадии жизненного цикла предприятия и продукции, которую оно производит;

– ресурсное обеспечение и отраслевую принадлежность предприятия;

– финансовое состояние и конкурентные преимущества предприятий-конкурентов, надежность поставщиков и покупателей; уровень риска деятельности, обусловленный инфляционными колебаниями, резкими скачками курса валют, рисками неплатежей, вероятностью наступления финансового кризиса и т.д.

Главными вопросами финансовой стратегии являются [13, 14]:

– исследование характера и закономерностей формирования финансовых ресурсов на предприятии;

– определение перспективных направлений финансовых взаимоотношений предприятия с другими субъектами хозяйствования, налоговыми органами, банками, страховыми компаниями и т.д.;

– выявление запасов и привлечение ресурсов компании с целью наиболее оптимального использования производственных мощностей, ключевых фондов и используемых средств;

– формирование системы эффективного финансового обеспечения деятельности предприятия;

– определение способов эффективного использования финансовых возможностей предприятия в долгосрочном периоде;

– обеспечению финансовой стабильности предприятия методом разработки системы мероприятий;

– определение способов выполнения эффективной финансовой стратегии, привлечение финансовых ресурсов с целью разработки новых видов продукции, формирования организационной структуры и технического оснащения предприятия;

– диагностика финансовых стратегических планов возможных конкурентов;

– разработка и подготовка возможных вариантов формирования финансовых ресурсов предприятия и действенного финансового управления в условиях кризисных деформаций;

– обоснование способов выхода из кризиса. Существует понятие «стратегический портфель», который является сочетанием совокупности различных финансовых стратегий обеспечения конкурентоспособности предприятия [15].

При его формировании согласно подходу, рекомендуемому Зуевой Е.И. и Касаткиной Е.А. [16], Щесняк [17] необходимо соблюдать следующие принципы: определенность (наличие критериев эффективности системы); гибкость; целеустремленность; одновременность и совместимость; альтернативность; оптимальность и рациональность; ответственность; оперативность; социальность; непрерывность; управляемость.

Финансовые стратегии обеспечения конкурентоспособности предприятия рациональней разрабатывать на длительный срок (в основном, до 5 лет), и их важнейшими задачами являются определение объемов, источников и методов привлечения финансовых ресурсов для осуществления хозяйственной деятельности предприятия. На практике различают следующие финансовые стратегии обеспечения конкурентоспособности предприятия: экспансионистская, постепенного развития, защитная, стабилизационная, антикризисная.

Указанные стратегии применяют и в российских корпорациях [18], однако, лишь незначительная часть теоретических разработок находит практическое применение. Причиной тому является, с одной стороны, недостаточная квалификация отдельных руководителей, а с другой, их несоответствие особенностям конкурентной среды.

Повышению конкурентоспособности отечественных предприятий мешают следующие факторы [19]:

– недостаточность финансовых ресурсов и информации по внедрению новых технологий;

– низкий уровень спроса на инновационную продукцию;

– нежелание и слабая восприимчивость предприятий к внедрению инноваций;

– низкий уровень инновационного потенциала предприятий; нехватка квалифицированного персонала;

– трудности кластеризации, кооперации и интеграции с другими предприятиями и др. Выбор финансовых стратегий в соответствии с рыночной ситуацией связан с оценкой ее преимуществ и рисков, анализом ее соответствия ситуации на рынке, а также уровня организации производства на предприятии и управления им.

С помощью финансовых стратегий можно сформировать инструменты и механизмы увеличения конкурентоспособности, которые бы учитывали специфику современных экономических условий, связанных с ужесточением международной конкуренции и процессами глобализации экономики. При выборе базовой финансовой стратегии целесообразно исходить из того, насколько она способна стимулировать адаптацию возможностей предприятия к конкретным рыночным условиям.

Следовательно, обоснование и фильтрация соответствующего портфеля финансовых стратегий и формирование системы стратегических финансовых целей должны базироваться на исследовании условий и оценке возможностей финансового и конкурентоспособного развития предприятия в стратегической перспективе.

Одним из таких подходов является использование экономико-математических моделей взаимосвязи количественных значений параметров ключевых компетенций, которые были выявлены в процессе стратегического диагностирования предприятия. Такой подход к выбору вида стратегии называется «отталкивание от имеющихся возможностей».

Однако, экономико-математическое моделирование не может служить методологической платформой выбора вида финансовой стратегии, ему может принадлежать только вспомогательное место [16, 18]. Достаточно часто для выбора финансовой стратегии ученые предлагают использовать методологическую платформу «кривая опыта».

Данный подход характеризует полученную эмпирически или прогнозируемую зависимость ключевых параметров развития предприятия (уровня рентабельности, суммы прибыли, себестоимости единицы продукции и т.д.) от различных факторов, влияющих на деятельность предприятия. Некоторые экономисты в качестве методологической платформы выбора финансовой стратегии предлагают «кривую жизненного цикла предприятия».

Такой подход не учитывает стратегических возможностей предприятия. В последнее время многие исследователи в качестве методологической платформы предлагают использовать «матричный подход» [17, 18, 20, 21].

Преимуществом этого подхода является возможность учитывать в процессе выбора видов стратегии влияние не одной, а нескольких групп факторов. Как отмечает Мерзлов И.Ю., матричный подход «реализует выбор наилучшего решения из набора альтернатив» [11].

Интересным может быть применение на основе матричного подхода мультимодульного метода формирования портфеля финансовых стратегий, требующего определения последовательности отдельных этапов формирования соответствующих матриц. Такой мультимодульный метод может быть использован при формировании портфеля финансовых стратегий, учитывающих [17]:

– вид базовой финансовой стратегии предприятия;

– характер финансового поведения предприятия в стратегической перспективе;

– вектор динамики финансовой деятельности предприятия в стратегическом периоде;

– прогнозируемый темп финансовых трендов предприятия в стратегическом периоде;

– характер ключевых компетенций предприятия в сфере финансовой деятельности;

– результаты диагностики факторов внутренней и внешней финансовой среды;

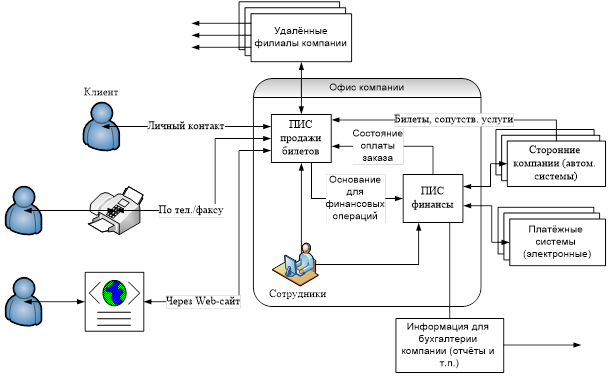

– стадию жизненного цикла предприятия и его продукции– представлен на рисунке 3.

Рис. 3. Архитектура информационной системы ООО «Зритель»

По каждому из этих видов финансовых стратегий обеспечения конкурентоспособности предприятий мультимодульный метод может обеспечить альтернативность выбора из лучших видов по соответствующим параметрами.

Зуева Е.И. и Касаткина Е.А. [16] рекомендуют следующую последовательность действий формирования портфеля финансовых стратегий обеспечения конкурентоспособности предприятия на основе мультимодульного метода:

– идентификация состояния конкурентоспособности предприятия;

– разработка стратегических задач и мероприятий по использованию экзогенных и эндогенных факторов конкурентоспособности предприятия;

– разработка финансовых мероприятий по реализации стратегического плана повышения конкурентоспособности предприятия.

Основными принципами формирования портфеля на основе мультимодульного метода являются:

1. обеспечение организационно-управленческого единства процессов формирования и реализации финансовых конкурентных стратегий;

2. наделение высоким уровнем полномочий руководителей, которые участвуют в разработке и реализации финансовых конкурентных стратегий;

3. обеспечение полноты и своевременности получения информации о динамике изменений всех факторов и индикаторов конкурентоспособности;

4. реализация систематического сопоставления целевых и фактических индикаторов обеспечения конкурентоспособности предприятия;

5. стимулирование процессов реализации стратегических мероприятий по увеличению конкурентоспособности;

6. широкое участие всех категорий персонала в реализации плановых мероприятий по обеспечению конкурентоспособности.

Каждое предприятие имеет свою специфику, поэтому определить единую платформу формирования портфеля финансовых стратегий на основе мультимодульного метода невозможно. Поэтому предприятие должно самостоятельно определять, какие факторы и каким образом влияют на его деятельность, и формировать такой портфель финансовых стратегий обеспечения конкурентоспособности предприятия, который бы минимизировал риски и способствовал повышению конкурентоспособности и финансовой устойчивости на рынке.

Необходимо сформировать рациональные источники финансирования, с целью осуществить финансовых стратегий повышения конкурентоспособности предприятий. Оптимизация структуры источников может быть рассмотрена с точки зрения различных подходов и направлений ее совершенствования, в основе которых лежит выбор и обоснование критериев оптимизации. Основными критериями оптимальности структуры источников финансирования предприятий является [22]:

– политика финансирования активов. Формирование структуры источников финансирования предприятия с учетом указанного критерия базируется на изучении соотношение между статьями актива и пассива баланса и позволяет определить необходимую величину и долю тех или иных источников финансирования;

– стоимость предприятия. Существуют различные теории, которые рассматривают взаимосвязь структуры источников финансирования и стоимости предприятия как бизнеса. При этом оптимальной является структура финансирования, которая максимизирует рыночную стоимость предприятия;

– стоимость капитала. Поскольку как собственный, так и заемный капитал имеют для предприятия определенную стоимость, то оптимальной считается структура, которая минимизирует стоимость финансирования;

– риски. При формировании структуры источников финансирования предприятие сталкивается с разными видами рисков, к которым относят риск частичного или полного невозврата заемных средств, риск обслуживания долга (неуплата процентов), риск банкротства. При этом предприятие может добиться оптимизации структуры источников финансирования при существующих ограничениях путем снижение определенных видов риска;

– рентабельность. Привлечение заемных ресурсов приводит к росту рентабельности собственных источников финансирования предприятия за счет эффекта финансового рычага.

Рациональное соотношение собственного и заемного капитала решит проблему оптимизации структуры источников финансирования.

Для определения объема привлечения тех или иных источников финансирования необходимо проанализировать их преимущества и недостатки.

Изучив теоретические основы проектирования и реализации операций бизнес-процесса «Предоставление рекламных услуг», мы выявили, что конкурентоспособность предприятия является важной категорией рыночной экономики и определяет возможность и эффективность адаптации предприятия к условиям внешней среды. Под конкурентоспособностью имеется ввиду способность выдержать конкуренцию с аналогичными объектами на конкретном рынке. Всѐ же такого определения недостаточно для рассмотрения проблем обеспечения конкурентоспособности предприятий.

По мнению Р. Фатхутдинова «система обеспечения конкурентоспособности является методологией достижения конкурентоспособности каждого объекта».

Таким образом, обеспечение конкурентоспособности можно представить как совокупность подсистем различного воздействия и обеспечения в зависимости от объекта конкурентоспособности. Обеспечение конкурентоспособности предприятия – это комплексность порядковых действий управляющей подсистемы, сферы обеспечения, осуществляющих взаимовлияние на управляемую подсистему для достижения конкурентоспособности на рынке. Любые управленческие процессы в системе обеспечения конкурентоспособности предприятия осуществляют на основе определенной стратегии. Формирование финансовых стратегий нуждается в «перестройки всей системы менеджмента и, особенно, стратегической его части» [2].

Необходимым условием при этом является согласованность целей и взаимосвязь основных направлений финансовой стратегии реализации конкурентных преимуществ с общей стратегией развития предприятия [3]. Существуют различные определения финансовой стратегии. По предположению экономистов Р. Кларка, В. Вильсона, Р. Дэйнса – финансовая стратегия, выступая почвой для выбора альтернативного направления организации финансовых отношений, определяет картину становления предприятия в будущем.

Основными принципами формирования портфеля на основе мультимодульного метода являются:

1. обеспечение организационно-управленческого единства процессов формирования и реализации финансовых конкурентных стратегий;

2. наделение высоким уровнем полномочий руководителей, которые участвуют в разработке и реализации финансовых конкурентных стратегий;

3. обеспечение полноты и своевременности получения информации о динамике изменений всех факторов и индикаторов конкурентоспособности;

4. реализация систематического сопоставления целевых и фактических индикаторов обеспечения конкурентоспособности предприятия;

5. стимулирование процессов реализации стратегических мероприятий по увеличению конкурентоспособности;

6. широкое участие всех категорий персонала в реализации плановых мероприятий по обеспечению конкурентоспособности.

Каждое предприятие имеет свою специфику, поэтому определить единую платформу формирования портфеля финансовых стратегий на основе мультимодульного метода невозможно. Поэтому предприятие должно самостоятельно определять, какие факторы и каким образом влияют на его деятельность, и формировать такой портфель финансовых стратегий обеспечения конкурентоспособности предприятия, который бы минимизировал риски и способствовал повышению конкурентоспособности и финансовой устойчивости на рынке.

Глава 2 Обоснование проектных решений

2.1.Обоснование проектных решений по техническому обеспечению

Теоретически величина собственных источников финансирования характеризуется показателем чистых активов. Использование собственного капитала для финансирования предприятия характеризуется следующими положительными особенностями [21, 10]:

1. простота привлечения, так как решения принимают без получения согласия других хозяйствующих субъектов, а только собственники и менеджеры предприятия;

2. большей способностью генерации прибыли во всех сферах деятельности предприятия, поскольку при его использовании не выплачиваются процентные платежи в различных формах;

3. обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгос-рочном периоде, а соответственно и снижением риска банкротства [12].

Вместе с тем, преимущественное использование собственных источников финансирования имеет определенные недостатки:

1. ограниченность объема привлечения финансовых ресурсов, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла, а также невозможность реализации планов предприятия по инновационному развитию;

2. высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала;

3. отсутствие прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, поскольку без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической рентабельностью.

Главным преимуществом использования заемных источников является их низкая стоимость для компании. Серьезной проблемой, связанной с привлечением заемного капитала, является дополнительный риск для владельцев собственного капитала.

При данных обстоятельствах акционеры сталкиваются с коммерческим и финансовым рисками, в результате они требуют дополнительной компенсации за повышенный риск. Следовательно, возможности по привлечения заемного капитала ограничены ростом риска владельцев собственного капитала. Кроме того, привлечение заемного капитала приводит к необходимости концентрации финансовых ресурсов до момента погашения ссуды.

Поскольку срок возврата заемного капитала четко оговорен, то от руководства предприятия требуется обеспечить разработку специальных схем погашения (образования накопительного фонда, привлечение новых ссуд и т.п.). Можно обеспечивать поддержание определенной структуры капитала и погашения одной ссуды я за счет привлечения новых. Это позволяет отказаться от накопительного фонда, но повышает риски для акционеров предприятия.

Кроме того, в связи с вводимыми санкциями относительно деятельности многих компаний затрудняется доступ к международным финансовым рынкам, а также внутренним источникам заемного финансирования за счет увеличения стоимости их привлечения. Также, в современных постоянно изменяющихся экономических условиях, наличие кредитной нагрузки может осложнить положение предприятия.

Еще одним перспективным источником финансирования роста конкурентоспособности для отечественных предприятий является бюджетное финансирование.

Различают следующие формы государственного финансирования роста конкурентоспособности предприятий в РФ [6]:

– осуществление финансовой поддержки высокоэффективных инновационно-инвестиционных проектов;

– осуществление финансовой поддержки в рамках реализации целевых программ;

– осуществление финансирования проектов в рамках государственного внешнего заимствования и т.д.

2.2 Обоснование проектных решений по информационному обеспечению

Рассмотрим подробнее каждую из представленных форм государственного финансирования. Так, осуществление финансовой поддержки высокоэффективных инновационно-инвестиционных проектов возможно за счет средств федерального бюджета. Это стало возможным в результате изменения инвестиционной политики государства, в рамках которой осуществлен переход от распределения выделяемых государством бюджетных ассигнований в целях капитального строительства между отраслями и регионами к фокусному, частичному финансированию конкретных инвестиционных проектов на конкурсной основе.

Основными требованиями к инновационно-инвестиционным проектам, рассматриваемым на конкурсной основе, являются следующие: – поддержка инвестиционных проектов, связанных с развитием «точек роста» экономики страны, при этом инвестор обязан обеспечить не менее 20 % финансирования проекта за счет собственных средств; – средний срок окупаемости рассматриваемых приоритетных проектов не должен превышать двух лет. В условиях предоставления государственного финансирования проектов оговорено, что поддержка государственными средствами осуществляется за счет средств федерального бюджета, которые выделяются на возвратной основе или на условиях закрепления в собственности государства части акций предприятия, претендующего на финансирование.

Второй формой государственного финансирования является выделение фондов на реализацию инвестиционных проектов, включенных в целевые программы. Создаваемые федеральные и межгосударственные целевые программы являются эффективным инструментом финансирования инвестиционных проектов для многих отечественных предприятий. Целевые программы представляют собой увязанные в ресурсном аспекте, закрепленные по исполнителям и срокам их осуществления взаимосвязанные мероприятия научно-исследовательского, опытно-конструкторского, производственного, социально-экономического, организационно-хозяйственного характера, которые обеспечивают эффективные подходы к решению задач в сфере государственного, экономического, экологического, социального и культурного развития страны в целом.

Финансирование утвержденных целевых программ может реализовываться за счет: средств федерального бюджета, а также внебюджетных средств (взносов участников реализации программ, специальных фондов, средств иностранных инвесторов и гарантированных государством кредитов). Третей формой государственного финансирования являются государственные внешние заимствования Российской Федерации, осуществляемые за счет привлечения иностранных источников, кредитов (займов), по которым возникают государственные финансовые обязательства РФ, выступающего в виде заемщика финансовых средств или гарантирующего погашение получаемых кредитов (займов) другими заемщиками. Такие государственные внешние заимствования РФ формируют государственный внешний долг страны [23].

Таким образом, успешное функционирование предприятия в рыночных условиях возможно за счет формирования и реализации взвешенного портфеля финансовых стратегий обеспечения конкурентоспособности предприятия, который учитывает все факторы деятельности предприятия, направленные на обеспечение роста его конкурентоспособности в долгосрочной перспективе. Финансовые стратегии обеспечения конкурентоспособности предприятия должны быть четкими, логичными, сбалансированными и обоснованными.

Научно обоснованные, четко сформулированные финансовые стратегии обеспечения конкурентоспособности предприятия указывают эффективные способы достижения целей, обеспечивают предприятию выбор перспективных и рентабельных видов деятельности, высокий спрос на его продукцию, нередко уникальную выгодную, позицию на рынке среди конкурентов. Каждое предприятие обязано разрабатывать собственный портфель финансовых стратегий обеспечения конкурентоспособности в силу специфики своей деятельности и особенностей рынка.

Следует отметить, что потенциальная эффективность портфеля финансовых стратегий обеспечения конкурентоспособности предприятия зависит от влияния факторов внешней и внутренней среды [24]. В связи с этим необходимо осуществлять мониторинг и анализ событий, которые определяют экономико-правовые условия финансовой деятельности предприятия, и учитывать их в процессе формирования его портфеля финансовых стратегий.

Построение матриц выбора видов финансовых стратегий предприятия целесообразно осуществлять на основе комбинирования ключевых факторов и параметров, что обеспечивает взвешенное формирования стратегического портфеля.

Из-за того, что Internet-технологии в своем большинстве являются открытыми технологиями, для разработки самих дополнений можно использовать любой текстовый редактор. Но для разработки дополнений данной квалификационной работы использовался профессиональный пакет разработки web-страниц Macromedia Dreamweaver MX, который соединяет в себе скорость визуальной разработки сайтов и точность ручной разработки. Кроме того этот пакет поддерживает разработку PHP-скриптов.

Изучив особенности обоснования проектных решений, мы выяснили, что теоретически величина собственных источников финансирования характеризуется показателем чистых активов. Использование собственного капитала для финансирования предприятия характеризуется следующими положительными особенностями:

1. простота привлечения, так как решения принимают без получения согласия других хозяйствующих субъектов, а только собственники и менеджеры предприятия;

2. большей способностью генерации прибыли во всех сферах деятельности предприятия, поскольку при его использовании не выплачиваются процентные платежи в различных формах;

3. обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгос-рочном периоде, а соответственно и снижением риска банкротства.

Главным преимуществом использования заемных источников является их низкая стоимость для компании. Серьезной проблемой, связанной с привлечением заемного капитала, является дополнительный риск для владельцев собственного капитала.

При данных обстоятельствах акционеры сталкиваются с коммерческим и финансовым рисками, в результате они требуют дополнительной компенсации за повышенный риск. Следовательно, возможности по привлечения заемного капитала ограничены ростом риска владельцев собственного капитала. Кроме того, привлечение заемного капитала приводит к необходимости концентрации финансовых ресурсов до момента погашения ссуды.

Основными требованиями к инновационно-инвестиционным проектам, рассматриваемым на конкурсной основе, являются следующие: – поддержка инвестиционных проектов, связанных с развитием «точек роста» экономики страны, при этом инвестор обязан обеспечить не менее 20 % финансирования проекта за счет собственных средств; – средний срок окупаемости рассматриваемых приоритетных проектов не должен превышать двух лет. В условиях предоставления государственного финансирования проектов оговорено, что поддержка государственными средствами осуществляется за счет средств федерального бюджета, которые выделяются на возвратной основе или на условиях закрепления в собственности государства части акций предприятия, претендующего на финансирование.

Таким образом, успешное функционирование предприятия в рыночных условиях возможно за счет формирования и реализации взвешенного портфеля финансовых стратегий обеспечения конкурентоспособности предприятия, который учитывает все факторы деятельности предприятия, направленные на обеспечение роста его конкурентоспособности в долгосрочной перспективе. Финансовые стратегии обеспечения конкурентоспособности предприятия должны быть четкими, логичными, сбалансированными и обоснованными.

Заключение

Финансовая стратегия является одним из важнейших инструментов управления конкуренто-способностью предприятия. Значимость финансовой стратегии, с одной стороны, заключается в том, что именно финансовые показатели отражают основные виды деятельности предприятия.

С другой стороны, на основе финансовых стратегий разрабатываются другие стратегии предприятия, поскольку финансовые ресурсы ограничивают масштабы и направления деятельности предприятия. Следовательно, необходимо определить основные теоретические основы формирования финансовых стратегий обеспечения конкурентоспособности предприятия.

Мы исследовали механизмы их реализации под действием факторов внутренней и внешней среды ведения бизнеса с учетом особенностей современного развития экономического пространства. В статье рассматриваются основные принципы формирования портфеля финансовых стратегий обеспечения конкурентоспособности предприятия на основе мультимодульного метод, анализируются преимущества и недостатки финансирования деятельности предприятия за счет собственных и заемных средств.

Целью работы является разработка оптимальных предложений по формированию портфеля финансовых стратегий обеспечения конкурентоспособности предприятий, позволяющих повысить эффективность функционирования предприятия и улучшить его конкурентное положение на рынке.

Список литературы

-

- Алманова Н.Д. К вопросу о взаимосвязи понятий «конкуренции» и «конкурентоспособность» // Научно-методический электронный журнал «Концепт». Т. 8. 2015. 176 С.

- Бабич А.А. Финансовая устойчивость и конкурентоспособность предприятий 2015. Т. 30. 461 С.

- Белов С.В. Разработка конкурентной стратегии организации в условиях перехода к экономике знаний // Молодой ученый. 2016. №9. - 487 С.

- Бескултанова А.И. Пути повышения конкурентоспособности предприятия // Молодой ученый. 2015. № 21 (101). 364 С.

- Богачева Е.Д., Субхонбердиев А.Ш. Перспективы внедрения модели импортозамещения в экономике России // Научно-методический электронный журнал «Концепт». 2015. Т. 13. 1381 С.

- Булдакова И.С., Суворова В.Л. Стратегия и тактика финансового менеджмента // Научно-методический электронный журнал «Концепт». – 2015. Т. 8. 331 С.

- Васильева З.А. Иерархия понятий конкурентоспособности субъектов рынка Текст. // Маркетинг в России и за рубежом. 2006. № 2. – 156 С.

- Вотчаева А.А. Инвестиционная активность российских промышленных предприятий в 2015 году – М.: НИУ ВШЭ, 2016. –212 С.

- Гелета И.В., Захарченко И.Э. Пути повышения конкурентоспособности предприятия // Гуманитарные научные исследования. 2015. № 7 - 28 С.

- Говорова Н.А., Конкурентоспособность – основной фактор развития современной экономики // Проблемы теории и практики управления. 2006. № 4. - 229 С.

- Голубева Э.А., Прокофьева А.А. Проблемы конкурентоспособности национальной финансовой системы в условиях глобализации // Научно-методический электронный журнал «Концепт». Т. 33. 2015. - 120 С.

- Григорян Е.С. Организационно-экономический механизм управления конкурентоспособностью предприя- тия // Научно-методический электронный журнал «Концепт». 2016. Т. 15. 331 С.

- Демченко А.О. Роль технологических инноваций в стратегии развития предприятия // Известия Санкт-Петербургского университета экономики и финансов. 2010. № 2. - 93 С.

- Залищевский Г.Д. КИНЕФ: инновационная деятельность и научно-технический прогресс // Нефтепереработка и нефтехимия. Научно-технические достижения и передовой опыт. № 10. 2004. 35 С.

- Зуева Е.И., Касаткина Е.А. Алгоритм формирования финансовой стратегии // Экономика и экономические науки. 2012. №12. 58 С.

- Кеворкова В. В. и Кеворкова Д. В. Повышение конкурентоспособности компании: формирование рыночной стратегии и ее практическое осуществление: разъяснения, советы и рекомендации – М. : Российская газета , 2016. – 215 с.

- Кузнецова О.А., Ишеева И.А., Дворникова Ю.В. Формирование финансовой стратегии организации // Научно-методический электронный журнал «Концепт». 2013. № 4. 175 С.

- Кузнецова О.А., Ишеева И.А., Дворникова Ю.В. Формирование финансовой стратегии организации // Научно-методический электронный журнал «Концепт». 2013. № S4. - 15 С.

- Кулахметова З.С. Теоретические аспекты разработки финансовой стратегии предприятия // Научно-методический электронный журнал «Концепт». 2015. № S5. 313 С.

- Крымова К.О. К вопросу о применении некоторых методов конкурентного анализа и анализа потребителей в деятельности современных предприятий // Научно-методический электронный журнал «Концепт». 2015. Т. 30. 461 С.

- Мерзлов И.Ю. Внешние источники финансирования как инструмент повышения конкурентоспособности предприятия http://science-sea.narod.ru/2009/ekonom_2009_2/merzlov_vnesh.htm

- Орехова Е.В. Стратегия обеспечения финансовой безопасности предприятия // Актуальные вопросы экономических наук. 2014. № 38. 78 С.

- Роль финансовой стратегии в развитии предприятия // Вестник Саратовского государственного социально-экономического университета. 2012. №3 (42).

- Щесняк К.Е. Принципы формирования финансовой стратегии предприятия // Проблемы современной экономики. № 1 / 2011– С.78 – 96

- Кредит, его виды, классификация, границы его применения

- Проектирование маршрутизации в двух трёхуровневых сетях с использованием протокола BGP

- Основные принципы социальной политики

- Документирование и инвентаризация(Документирование как метод бухгалтерского учета)

- Требования, предъявляемые к менеджеру проекта.

- Процесс построения модели управленческого решения(Этапы развития управления персоналом)

- Развитие подходов к оценке финансовой устойчивости банков Банка России

- ВКР: Этапы формирования календарного плана спортивных соревнований

- Японская модель менеджмента(Теоретические аспекты исследования японской модели управления персоналом)

- Особенности ценообразования на предприятиях торговли

- Сущность и функции финансов (Понятие финансов)

- Операции и принципы деятельности коммерческих банков.