«Оборотные активы предприятия на примере ООО «Телевом-НК»»

Содержание:

ВВЕДЕНИЕ

Оборотные активы составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная предпринимательская деятельность хозяйственного объекта. Управление оборотными активами занимает особое место в работе финансового менеджера, поскольку является постоянным, ежедневным и непрерывным процессом.

Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства. Замораживание оборотных активов в любом виде, будь то складские запасы готовой продукции или приостановленное производство, излишние сырье и материалы, обходятся предприятию очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода. Проведение анализа оборотного капитала является одним из важнейших направлений анализа бухгалтерской отчётности, так как по изменению динамики и структуры оборотных активов определяется платежеспособность предприятия, его производственные возможности, востребованность данного предприятия на рынке.

Актуальность темы обусловлена еще и тем, что оптимизация использования оборотных активов напрямую связана с эффективной работой предприятия и с тем, получит ли предприятие прибыль.

Целью курсовой работы является изучение подходов к рациональному управлению оборотными средствами на предприятии и повышению эффективности их использования.

Для достижения поставленной цели, необходимо решить задачи:

- изучить теоретические основы управления оборотным капиталом предприятия: экономическую сущность, состав и структуру оборотных средств предприятия;

- провести анализ динамики, структуры и составных элементов оборотных активов объекта исследования, оценить эффективность их использования, определить стратегию финансирования оборотных средств;

- определить пути совершенствования организационных механизмов управления оборотным капиталом при принятии управленческих решений, регулирования денежных потоков и управления дебиторской задолженности.

Объект исследования – политика управления оборотным капиталом на предприятии.

Предмет исследования – оборотный капитал.

Объект наблюдения – ООО «Телеком НК» г. Новосибирска.

Структурно выпускная квалификационная работа состоит из введения, двух глав и заключения, приложений. Во введении обосновывается актуальность выбора темы выпускной квалификационной работы, раскрывается цель и конкретные задачи исследования, указываются объект и предмет исследования. В первой главе приведены теоретические основы управления оборотными средствами предприятия: рассматривается экономическая сущность оборотных средств, их состав и структура, освещается вопрос по источникам формирования оборотных средств, рассматривается методика анализа и управления оборотных активов.

Во второй главе дается общая краткая характеристика финансово-хозяйственной деятельности предприятия ООО «Телеком НК», приводится анализ оборотных активов объекта исследования, оценивается эффективность их использования, определяется стратегия финансирования оборотного капитала.

Практическая значимость работы заключается в возможности использования полученных результатов при оптимизации использования оборотного капитала ООО «Телеком НК».

Глава1. Экономические основы оборотных активов предприятия

1.1 Понятийный аппарат и классификация оборотных средств

Оборотные активы являются составной частью имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным активам, искать новые источники пополнения, изучать проблему эффективности их использования.

Каждая организация, осуществляющая хозяйственную деятельность, должна иметь оборотные средства (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой органически единый комплекс. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Понятие оборотных средств определяется их экономической сущностью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Оборотные активы представляют собой наиболее подвижную часть имущества предприятия. В каждом кругообороте оборотные активы проходят три стадии: снабженческую, производственную и сбытовую. На первой стадии денежные средства предприятий используются для приобретения производственных запасов в виде сырья, материалов, топлива и т.п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы под воздействием труда превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс продажи продукции. При этом оборотные активы меняют формы своей стоимости. Из денежной формы они переходят в товарную форму, затем в производство и снова возвращаются в товарную, заканчивая свой кругооборот в процессе продажи в денежной форме. Таким образом, формирование оборотных активов происходит на основе авансирования средств предприятия в различные виды его текущих затрат вплоть до получения выручки от продажи продукции [17, c. 14-16].

Оборотные активы – активы, характеризующие совокупность денежных средств предприятия, обслуживающих операционную деятельность, и полностью потребляемых или реализуемых в течение одного операционного цикла (если операционный цикл меньше года, то полностью потребляемых или реализуемых в течение 12 месяцев с отчетной даты). К оборотным активам относятся дебиторская задолженность сроком погашения до 12 месяцев, запасы, готовая продукция, расходы будущих периодов, незавершенное производство, денежные средства на счетах и краткосрочные финансовые вложения. Главной особенностью оборотных активов является то, что при осуществлении нормальной хозяйственной деятельности они не расходуются, а авансируются в различные виды текущих затрат, при этом возвращаясь после завершения каждого оборота к своей исходной величине.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт. Оборотные активы предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот, переходя из одной фазы в другую.

Упрощенная схема этого процесса представлена на рисунке 1 (приложение 1).

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Состав оборотных средств по функциональной роли представлен на рисунке 2 (приложение 2) [30, с. 520-522].

Потребность в оборотном капитале для сферы производства и для сферы обращения неодинакова для разных видов хозяйственной деятельности и даже для отдельных предприятий одной отрасли. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, объемом производства, технологией и организацией производства, условиями снабжения и сбыта, практикой организации расчетов и другими факторами. Названные факторы во многом определяют структуру оборотных средств предприятия.

Соотношение отдельных элементов оборотных средств в их общей стоимости называется структурой оборотных средств.

Выделяют следующие элементы оборотных средств предприятия:

- производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. Состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов;

- незавершенное производство и полуфабрикаты собственной выработки – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки и сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия;

- расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты, произведенные в данном отчетном периоде, но относящиеся – либо в силу экономического содержания, либо по сложившейся практике учета и планирования — к будущим периодам. Например, это затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на себестоимость продукции будущего периода (затраты на конструирование и разработку технологии новых видов продукции, на переустановку оборудования и др.);

- денежные средства и ценные бумаги — наиболее ликвидная часть оборотных средств. К денежным средствам относятся деньги в кассе, на расчетных, текущих, валютных и пр. счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают ценные бумаги других предприятий, государственные облигации и ценные бумаги, выпущенные местными органами власти;

- дебиторская задолженность — важный компонент оборотного капитала. Под дебиторской задолженностью понимают различные виды задолженности рассматриваемому предприятию физических и юридических лиц. Выделяют следующие виды дебиторской задолженности: расчеты с дебиторами за товары и услуги; расчеты с дебиторами по векселям полученным; расчеты с дочерними предприятиями; авансы, выданные поставщикам и подрядчикам, и пр. виды дебиторской задолженности. Одной из задач управления дебиторской задолженностью являются определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями [30, с 531-532].

В теории и практике управления оборотные средства группируются по следующим признакам:

- в зависимости от функциональной роли в процессе производства – оборотные производственные фонды и фонды обращения. Оборотные производственные фонды функционируют в процессе производства, а фонды обращения – в процессе обращения, т.е. реализации готовой продукции и приобретения товарно-материальных ценностей. Оптимальное соотношение этих фондов зависит от наибольшей доли оборотных производственных фондов, участвующих в создании стоимости. Величина фондов обращения должна быть достаточной, и не более того, для обеспечения четкого и ритмичного процесса обращения;

- в зависимости от практики планирования и управления — нормированные и ненормированные оборотные средства. Данная классификация объективно вытекает из основы управления оборотным капиталом - осуществлением на предприятии процесса нормирования оборотных средств.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. К нормированным средствам относятся, как правило, все оборотные производственные фонды, а также часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складах предприятия. К ненормированным относятся остальные элементы оборотных средств;

- в зависимости от источников формирования оборотного капитала — собственные и заемные оборотные средства.

Деление оборотных средств на собственные и заемные определяют источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование. Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, прибыль и т. п.). Заемные оборотные средства формируются в форме банковских кредитов, а также кредиторской задолженности и прочих пассивов;

- в зависимости от ликвидности — абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства. В табл.1 приводится состав оборотных средств по степени ликвидности;

- в зависимости от степени риска вложений капитала - оборотные средства с малым риском вложений, оборотные средства со средним риском вложений, оборотные средства с высоким риском вложений табл.2;

Таблица 1 – Состав оборотных средств по степени ликвидности

|

№ п/п |

Группа оборотных средств |

Статьи актива баланса |

|

1 |

Наиболее ликвидные средства (активы) |

1.1. Денежные средства: касса, расчетный счет, валютный счет, прочие денежные средства |

|

2 |

Быстро реализуемые средства (активы) |

2.1 . Товары отгруженные. 2.2. Дебиторская задолженность: за товары, работы, услуги; по векселям полученным; при работе с дочерними предприятиями; с бюджетом; с персоналом по прочим операциям; с прочими дебиторами. 2.3. Прочие оборотные активы |

|

3 |

Медленно реализуемые средства (активы) |

3.1. Запасы — итог раздела 2 актива баланса за вычетом расходов будущих периодов и НДС по приобретенным ценностям |

Классификация по степени ликвидности характеризует качество находящихся в обороте средств предприятия. Ликвидность текущих активов является главным фактором, определяющим степень риска вложений капитала в оборотные средства.

Таблица 2 – Состав оборотных средств по степени риска вложений капитала

|

№ п/п |

Группа оборотных средств |

Статьи |

|

1 |

2 |

3 |

|

1 |

Оборотные средства с минимальным риском вложения |

1.1. Денежные средства: касса, расчетный счет, валютный счет, прочие денежные средства. 1.2. Краткосрочные финансовые вложения |

|

2. |

Оборотные средства с малым риском вложений |

2.1. Дебиторская задолженность за вычетом сомнительной. 2.2. Производственные запасы (за вычетом залежалых). 2.3. Остатки готовой продукции и товаров (за вычетом не пользующейся спросом). |

|

3. |

Оборотные средства со средним риском вложений |

3.1. Незавершенное производство 3.2. Расходы будущих периодов |

|

4. |

Оборотные средства с высоким риском вложений |

4.1. Сомнительная дебиторская задолженность 4.2. Залежалые производственные запасы 4.3. Готовая продукция и товары, не пользующиеся спросом 4.4. Сверхнормативное незавершенное производство 4.5. Прочие элементы оборотных средств |

Задача данной классификации – обеспечить не только поиск и привлечение дополнительных источников финансирования, но и их рациональное размещение в активах предприятия.

1.2 Источники формирования оборотных активов предприятия

Формирование оборотных активов происходит в момент создания организации, когда формируется ее уставный капитал. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В дальнейшем минимальная потребность организации в оборотных активах покрывается за счет собственных источников: прибыли, уставного капитала, добавочного капитала, резервного капитала и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержки в оплате счетов клиентами и др.) у организации возникают временные дополнительные потребности в оборотных активах.

Таким образом, источниками формирования оборотных активов являются:

- собственные средства;

- средства, приравненные к собственным;

- заемные средства;

- привлеченные средства.

За счет собственных источников формируется, как правило, минимальная стабильная часть оборотных активов. Наличие собственных оборотных активов позволяет организации свободно маневрировать, повышать результативность и устойчивость своей деятельности [15, c. 23-22].

Уставный капитал представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Резервный капитал - это средства, которые идут на покрытие общих балансовых убытков при отсутствии иных возможностей их возмещения. Величина резервного капитала, размер обязательных отчислений в него из чистой прибыли определяются действующим законодательством и уставом общества.

Формирование других фондов на предприятии, в частности фонда накопления (размеры отчислений, порядок использования), может быть предусмотрено в уставе или в учетной политике предприятия.

Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства: полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия и др. При этом порядок использования добавочного капитала определяется собственниками, как правило, в соответствии с учредительными документами при рассмотрении результатов отчетного года.

Нераспределенная прибыль - это чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных активов в виде свободных денежных сумм, т.е. в любой момент готовых к новому обороту.

И.А. Бланк отмечает, что в практике финансового менеджмента различают понятия "собственные оборотные" активы и "чистые оборотные" активы. Первые характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия. Расчет производится по формуле: оборотные активы минус долгосрочный заемный капитал, направленный на формирование оборотных активов, минус краткосрочные обязательства предприятия. Понятие чистых оборотных активов относится к той их части, которая сформирована за счет собственного и долгосрочного заемного капиталов. Расчет производится как разность сумм оборотных активов и краткосрочных текущих обязательств. При этом если предприятие не использует долгосрочного заемного капитала для финансирования оборотных активов, суммы чистых и собственных оборотных активов совпадают [3, c. 170-175].

А.П. Зудилин, характеризуя методику анализа развитых зарубежных стран, отмечает, что собственные оборотные активы рассчитываются как сумма дебиторской задолженности и запасов товарно-материальных ценностей за вычетом кредиторской задолженности (т.е. краткосрочные кредиты и займы в расчет не принимаются), тогда как чистые мобильные средства - разность оборотных активов и всех краткосрочных обязательств [15, c. 23-24].

В.В. Ковалев отмечает, что термин "собственные оборотные активы" - это аналог показателя чистого оборотного капитала в отечественной практике, а его расчет выполняется как разность между оборотными активами и текущими обязательствами (по балансу - разность разд. II и V) [12].

Заемные средства представляют собой в основном кредиты банка и займы, с помощью которых удовлетворяются временные дополнительные потребности в оборотных активах. Банковские кредиты предоставляются в форме инвестиционных (долгосрочных) или краткосрочных кредитов. Назначение банковских кредитов - финансирование расходов, связанных с приобретением основных и текущих активов, а также финансирование сезонных потребностей организации, временное восполнение недостатка собственных оборотных активов, осуществление расчетов и налоговых платежей.

Привлеченные средства в виде кредиторской задолженности предоставляются предприятию во временное пользование поставщиками и подрядчиками.

При анализе источников формирования оборотных активов необходимо рассмотреть способы финансирования оборотных активов, основными из которых являются: самофинансирование, финансирование через механизмы рынка капитала, банковское кредитование, бюджетное кредитование и взаимное финансирование хозяйствующих субъектов.

Самофинансирование - финансирование деятельности за счет собственных средств, имеющихся в распоряжении организации. Это - прибыль, остающаяся в распоряжении организации, и амортизационные отчисления по основным средствам и нематериальным активам.

Однако финансирование деятельности за счет собственных источников не всегда возможно и целесообразно. Поэтому для развития бизнеса и направления средств для формирования и эффективности использования оборотных активов необходимо привлекать дополнительные источники финансирования. Таким источником является рынок капитала. При этом вариантами мобилизации ресурсов являются [8, с. 43-46]:

- долевое финансирование (организация осуществляет дополнительную продажу акций и тем самым увеличивает число собственников либо существующие собственники вносят дополнительные вклады);

- долговое финансирование (организация продает срочные ценные бумаги (облигации), которые предоставляют право их держателям на долгосрочное получение текущего дохода и возврат предоставленного капитала в соответствии с условиями данного облигационного займа).

Данный источник финансирования может обеспечить инвестиционными ресурсами организацию в долгосрочном плане при условии, что инвесторы будут получать прогнозируемые доходы от вложений капитала.

Банковское кредитование является одним из наиболее распространенных источников финансирования деятельности. Получение банковского кредита в основном зависит от правильности обоснования организацией-заемщиком необходимости получения кредита. Банковское кредитование может осуществляться для финансирования текущей, финансовой и инвестиционной деятельности.

При бюджетном финансировании организация может получать средства из бюджетов различного уровня. К бюджетному финансированию относят средства, получаемые организацией на определенные цели. Средства бюджетного финансирования могут быть направлены на осуществление текущей деятельности и инвестиционных проектов.

В.Н. Фащевский считает целесообразным "установить дифференцированно для каждого предприятия экономически обоснованные пределы (верхний и нижний) участия заемных средств в формировании оборотных активов и ввести эти показатели в аналитическую практику. Если сумма заемных средств превышает верхний предел, это означает, что предприятие (за исключением отдельных случаев) уделяет недостаточно внимания использованию собственных оборотных активов. Если нижний предел не достигается, это, как правило, свидетельствует о наличии в обороте предприятия привлеченных источников оборотных активов в виде кредиторской задолженности, что ослабляет внимание к рациональному использованию оборотных активов, так же, как и излишняя выдача кредита" [15, c. 27-28].

Таким образом, вопрос может быть сформулирован двояко: какие средства в обороте являются собственными? И какая часть собственных средств вложена в текущий оборот? Ответы выражаются в двух аналитических коэффициентах. Ответ на первый вопрос - в коэффициенте (К1) обеспеченности собственными оборотными активами (другое его название - коэффициент финансовой независимости в формировании оборотных активов). Ответ на второй вопрос - в коэффициенте (К2) маневренности (мобильности), формула (1).

К1 =СОС/ОбА; К2 =СОС/СК, (1)

где СОС – собственные оборотные средства;

ОбА – величина оборотных активов предприятия;

СК – величина собственного капитала предприятия.

Помимо обеспеченности собственными источниками всех оборотных активов, большое внимание должно быть уделено оценке достаточности собственных средств для формирования запасов. Как отмечалось ранее, именно запасы должны быть обеспечены собственными средствами как наиболее надежным источником, ведь от этого зависит возможность бесперебойной и ритмичной работы предприятия.

Соответственно, в практике анализа широкое распространение получил показатель обеспеченности запасов собственными источниками (Кз):

К3 =СОС/З, (2)

где З – запасы.

Общими нормальными источниками формирования запасов (ИФЗ) называется также сумма собственных оборотных средств, краткосрочных займов и кредитов банка на эти цели и допустимой кредиторской задолженности по товарным операциям (перед поставщиками и подрядчиками, векселя к уплате, авансы полученные) [8, с. 43-45]. Запасы должны быть обеспечены всеми этими нормальными источниками их формирования, что позволяет оценить соответствующий коэффициент обеспеченности запасов всеми нормальными источниками их формирования (К4), формула (3):

К4 =ИФЗ/З, (3)

где – источник формирования запасов.

Обобщая ранее изложенное, необходимо обратить внимание на важность аналитического обоснования процессов финансирования оборотных активов. Качество решения данного вопроса оказывает непосредственное влияние на финансовое состояние и возможность "выживания" предприятия.

Отсутствие в экономической литературе четко сформулированных критериев для оценки процесса формирования оборотных активов, несомненно, затрудняет практическую работу по анализу на предприятиях.

1.3 Методика анализа оборотного капитала предприятия

Управление оборотным капиталом предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации, произведенной из них продукции [21, c. 129-133].

Управление оборотными активами заключается в поиске эффективности форм их финансирования; в оптимизации объема; в совершенствовании структуры; в обеспечении их приемлемой ликвидности, в повышении эффективности использования. Таким образом, объектами управления оборотными активами является степень их ликвидности, состав и структура. Основная задача финансового менеджмента - определение оптимального уровня оборотных активов предприятия [7, c. 100-101].

Политика управления оборотными средствами должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

1. Обеспечение платежеспособности. Такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, объявит о банкротстве. Предприятие, не имеющее достаточного уровня оборотных активов, может столкнуться с риском неплатежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни разных текущих активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных активов.

Политика управления оборотными активами предприятия разрабатывается по следующим основным стадиям:

1. Анализ оборотных активов предприятия в предшествующем периоде.

Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, – темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На второй стадии анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов – запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; текущей дебиторской задолженности; остатков денежных активов и их эквивалентов. В процессе этой стадии анализа рассчитываются и изучаются темпы изменения суммы каждого из этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ проводится с использованием показателей – коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

Управление процессом формирования оборотных средств во многом определяет эффективность использования оборотных средств. Улучшение использования оборотных средств с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости организации и ее платежеспособности. В этих условиях организация своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность [24, с. 204-205].

Оборачиваемость оборотных средств – это длительность одного полного кругооборота средств, начиная с первой и кончая третьей фазой. Чем быстрее оборотные средства проходят эти фазы, тем больше продукции предприятие может произвести с одной и той же суммой оборотных средств. В разных хозяйствующих субъектах оборачиваемость оборотных средств различна, так как зависит от специфики производства и условий сбыта продукции, от особенностей в структуре оборотных средств, платежеспособности предприятия и других факторов.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей: длительности одного оборота в днях, количества оборотов за год (полугодие, квартал), а также величины оборотных средств, приходящихся на единицу реализованной продукции.

Длительность оборота в днях определяется на основании формулы (4):

О=Со/(Т/Д),или О=Со×Д/Т, (4)

где О – длительность одного оборота, дни;

Со – остатки оборотных средств, руб.;

Т – объем товарной продукции (по себестоимости или в ценах), руб.;

Д – число дней в отчетном периоде.

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами (за полугодие, квартал), формула (5):

Ко=Т/Со, (5)

где Ко – коэффициент оборачиваемости, т.е. количество оборотов.

Коэффициент загрузки оборотных средств — это показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб, 1 млн руб.) реализованной продукции. Исчисляется этот показатель по формуле:

Кз=Со/Т, (6)

где Кз – коэффициент загрузки оборотных средств.

Этот показатель свидетельствует о рациональном, эффективном или, наоборот, неэффективном использовании оборотных средств лишь в сопоставлении за ряд лет и исходя из динамики коэффициента.

Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств. В показателе общей оборачиваемости как бы нивелируется процесс улучшения или замедления оборачиваемости средств в отдельных фазах.

Рассмотренные выше взаимосвязанные показатели оборачиваемости отражают общую оборачиваемость оборотных средств. Для выявления конкретных причин изменения общей оборачиваемости исчисляются показатели частной оборачиваемости оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой отдельной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств. Оборачиваемость оборотных средств по отдельным видам (сырье, материал, топливо и др.), исчисляемая при расчете нормативов собственных оборотных средств, а также для конкретизации изменения общей оборачиваемости или других целей, определяется по тем же формулам исходя из остатков этих видов товарно-материальных ценностей (С0) и оборота по расходу их за соответствующий период. Так, за оборот (Т) для определенных видов производственных запасов принимается не объем товарной продукции, а расход данного вида оборотных средств в процессе производства за соответствующий период.

В результате ускорения оборачиваемости определенная сумма оборотных средств высвобождается.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период. При централизованной системе управления высвободившиеся из оборота средства передавались вышестоящей организации. С проведением приватизации и акционирования абсолютно высвободившиеся оборотные средства могут быть направлены самой организацией на дальнейшее расширение производства, освоение новых видов изделий, улучшение системы снабжения и сбыта и другие меры совершенствования предпринимательской деятельности.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства. Высвобожденные при этом средства не могут быть изъяты из оборота, так как помещены в запасы товарно-материальных ценностей, обеспечивающих рост производства. Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, ибо означает для хозяйствующего субъекта дополнительную экономию средств.

Ускорение оборачиваемости оборотных средств и высвобождение в результате этого оборотных средств в любой форме позволяет организации направить их по своему усмотрению на развитие предпринимательской деятельности и обойтись без привлечения дополнительных финансовых ресурсов.

На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид [9, c. 7-13]:

Роа = Ррп×Ооа, (7)

где Роа – рентабельность оборотных активов;

Ррп – рентабельность реализации продукции;

Ооа – оборачиваемость оборотных активов.

На пятой стадии анализа рассматривается состав основных источников финансирования оборотных активов – динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

2. Выбор политики формирования оборотных активов предприятия.

Такая политика должна отражать общую философию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. Теория финансового менеджмента рассматривает три принципиальных подхода к политике формирования оборотных активов предприятия – консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей. Такой подход гарантирует минимизацию коммерческих и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов – их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех их видах и создание нормальных страховых резервов. При таком подходе обеспечивается среднее соотношение между уровнем риска и уровнем эффективности использования оборотных активов.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования.

Тот или иной тип политики финансирования отражает коэффициент чистых оборотных активов (чистого рабочего капитала) – максимальное его значение характеризует осуществление предприятием политики агрессивного типа, в то время как достаточно высокое его значение (стремящееся к единице) – политики консервативного типа.

Таким образом, формирование соответствующих принципов финансирования оборотных активов в конечном итоге определяет соотношение между уровнем рентабельности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия, своеобразным барометром которого выступают сумма и уровень чистых оборотных активов (чистого рабочего капитала).

3.Оптимизация объема оборотных активов, состоит из 3-х этапов.

На первом этапе с учетом результатов анализа оборотных активов определяется система мер по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках – производственного и финансового циклов предприятия.

На втором этапе на основе избранного типа политики и вскрытых резервов сокращения продолжительности операционного цикла оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

На третьем этапе определяется общий объем оборотных активов предприятия на предстоящий период [26, c. 43-44]:

ОАП=ЗСП + ЗГП+ ДЗП + ДАП + ПП, (8)

где ОАп – общий объем оборотных активов предприятия на конец периода;

ЗСп – сумма запасов сырья и материалов на конец периода;

ЗГп – сумма запасов готовой продукции на конец предстоящего периода;

ДЗп – сумма дебиторской задолженности на конец периода;

ДАп – сумма денежных активов на конец периода;

Пп – сумма прочих видов оборотных активов на конец периода.

4. Оптимизация соотношения постоянной и переменной частей оборотных активов. В процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.

На второй стадии по результатам графика «сезонной волны» рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

На третьей стадии определяется сумма постоянной части оборотных активов по следующей формуле (9):

ОАпост = (9)

где ОАПОСТ – сумма постоянной части оборотных активов в периоде;

– средняя сумма оборотных активов предприяти2я в периоде;

Кмин – коэффициент минимального уровня оборотных активов.

На четвертой стадии определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде.

5. Обеспечение необходимой ликвидности оборотных активов. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко – и среднеликвидных активов.

6. Обеспечение необходимой рентабельности оборотных активов. Как и любой вид активов, оборотные активы должны генерировать определенную прибыль при их использовании в операционной деятельности предприятия.

7. Выбор форм и источников финансирования оборотных активов. Этот этап управления оборотными активами обеспечивает выбор политики их финансирования на предприятии и оптимизацию структуры его источников. В процессе управления оборотными активами на предприятии разрабатываются отдельные финансовые нормативы, которые используются для контроля эффективности их формирования и функционирования.

Глава 2. Анализ оборотных активов ООО «Телеком НК»

2.1 Краткая характеристика деятельности предприятия

Общество с ограниченной ответственностью «Телеком НК», в дальнейшем именуемое ООО «Телеком НК», создано на основании Гражданского Кодекса Российской Федерации и Федерального закона «Об обществах с ограниченной ответственностью». Форма собственности данного предприятия – частная, общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Имущество, приобретенное за счет доходов от деятельности предприятия, включается в состав имущества. ООО «Телеком НК» образовано полностью как частная компания. Предприятие находится по адресу: Новосибирская область, город Новосибирск, ул. Ватутина, 24, телефон: (3832) 354-39-20, факс: (3832) 354-39-19, е-mail: Tele2diller@mail.ru. Общество создано для осуществления следующих видов деятельности: коммерческая, торгово-закупочная, посреднеческая деятельность.

Основной вид деятельности – оптово-розничная торговля телефонами, дополнительными акссесуарами к ним, сим-картами Теле2.

ООО «Телеком НК» имеет в собственности торгово-офисный комплекс и складское помещение для хранения и реализации продукции.

ООО «Телеком НК» имеет гражданские и юридические права и несет обязанности, необходимые и достаточные для осуществления любых видов деятельности, не запрещенных законом.

ООО «Телеком НК» имеет самостоятельный баланс, расчетный и иные счета в банках, печать на русском языке, бланки, штампы со своим полным фирменным наименованием, с указанием места назначения.

ООО «Телеком НК» несет ответственность за результаты своей деятельности, за выполнение взятых на себя обязательств перед бюджетом, банком, партнерами по договорам, а также перед трудовым коллективом согласно действующему законодательству.

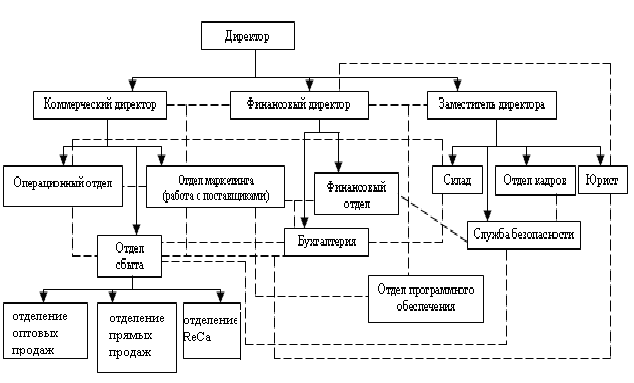

На рисунке 1 представлена организационно-управленческая структура ООО «Телеком НК»:

Рисунок 1 – Организационная структура управления ООО «Телеком НК»

Директор – определяет стратегическое направление компании, принимает ключевые решения в управлении деятельностью компании, заключает контракты с поставщиками и покупателями.

Коммерческий директор – занимается коммерческой деятельностью в компании. Совместно с директором устанавливает ценовую политику, разрабатывает стратегическое и тактическое направление для расширения круга покупателей. Занимается ведением переговоров с поставщиками для установления наиболее выгодных условий сотрудничества. Контролирует деятельность отдела сбыта и отдела закупок.

Финансовый директор – обеспечивает работу компании в финансовом отношении. Определяет финансовые целевые показатели и задачи компании, а также соответствующую ее политику, правила и процедуры. Несет общую ответственность за всю сферу учета, включая начисление заработной платы, обслуживание кредиторской и дебиторской задолженности. Развитие прочных отношений с банками, привлечение наиболее выгодных кредитов.

Заместитель директора – занимается управленческой деятельностью в компании. Возглавляет отдел кадров и юридический отдел. Контролирует работу склада и службы безопасности.

Отдел маркетинга – работает непосредственно с поставщиками сим-карт Теле2. Занимается текущей деятельностью в сфере закупок. Контролирует взаиморасчеты с поставщиками, своевременную оплату и получение товара.

Отдел сбыта – работает по трем направлениям:

- отделение оптовых продаж – контролирует оплату и отгрузку товара;

- отделение прямых продаж – работает с мелким оптом;

- отделение ReCa – работа с официальными дилерами Теле2.

Операционный отдел – занимается приемом заявок от покупателей.

Отдел кадров – занимается подбором персонала, приемом, увольнением, ведением учета рабочего времени сотрудников, составлением штатного расписания.

Служба безопасности – охраняет деятельность предприятия. Работает с должниками в направлении возврата просроченной задолженности. Обеспечивает безопасность в офисе и на складе. Следит за безопасностью перемещения наличных денег.

Отдел программного обеспечения – обеспечивает работу сервера, поддерживает стабильную работу бухгалтерских программ. Обслуживает программного обеспечение всех производственных подразделений.

Юрист – занимается составлением договоров, следит за правильностью оформления юридических документов, участвует в судебных разбирательствах компании. Проверяет с юридической точки зрения банковские договора, контракты с поставщиками и покупателями.

Склад – работники склада занимаются хранением продукции на складе, отгрузкой и доставкой товара покупателям, встречей товаров от поставщиков и перевозкой полученных грузов на склад.

2.2 Экспресс-оценка хозяйственной деятельности предприятия

Оценку финансово-хозяйственной деятельности ООО «Телеком НК» проведем за 2015-2016 гг. по направлениям:

- общая оценка финансового состояния предприятия;

- анализ прибыли и рентабельности;

- анализ финансовой устойчивости;

- анализ платежеспособности.

Общая оценка финансового состояния предприятия. Общую оценку финансового состояния предприятия можно дать на основе анализа бухгалтерского баланса по укрупненным показателям. Активы баланса отражают имущество предприятия и распределение средств, т.е. то, чем располагает предприятие и что ему должны дебиторы. Пассивы характеризуют источники формирования средств предприятия, т.е. величину собственного капитала, заемных средств и привлеченных средств. На основе этой структуры баланса проводится горизонтальный и вертикальный анализ баланса.

Цель горизонтального анализа состоит в том, чтобы выявить изменения балансовых показателей за период по разделам баланса путем сопоставления данных на конец периода с началом периода и определить динамику в сумме, рассчитать процент отклонений.

Цель вертикального анализа – изучение структуры показателей баланса и заключается в расчете удельного веса отдельных статей в итоге баланса и оценке происходящих изменений за период.

Агрегированный баланс ООО «Телеком НК» представлен в таблице 1 (приложение 3). По данным таблицы можно сделать выводы:

1. Общая стоимость имущества организации за 2016 г. по сравнению с 2015 г. снизилась на 492 тыс. р. или на 1,6%.

2. В 2016 г. уменьшение имущества в основном произошло за счет снижения оборотных активов на 561 тыс. р. или на 15,7%.

3. Основным источникам формирования имущества предприятия является собственный капитал, причем его доля за рассматриваемый период увеличилась с 90,9% до 94,0%, что свидетельствует о финансовой устойчивости.

Прибыль характеризует достигнутый предприятием результат (эффект) в сумме. По данным формы № 2 бухгалтерской отчетности проведем анализ прибыли предприятия и рентабельности.

Изменение отчета о прибылях и убытках в отчетном периоде, по сравнению с базисным, представлено в таблице 3.

Таблица 3 – Динамика показателей прибыли ООО «Телеком НК»

|

Наименование показателя |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

Изменение |

|

|

тыс. руб. |

в % |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

21 582 |

23 527 |

1 945,0 |

109,0 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

16 506 |

18 379 |

1 873,0 |

111,4 |

|

Коммерческие расходы |

2 554 |

2 563 |

8,2 |

100,3 |

|

Управленческие расходы |

1 507 |

2 004 |

496,9 |

133,0 |

|

Прибыль от продаж |

1 012 |

579 |

-433,0 |

57,2 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

243 |

139 |

-104,0 |

57,2 |

|

Чистая прибыль отчетного периода |

769 |

440 |

-329,0 |

57,2 |

Из таблицы 3 видно, что выручка от продажи компании по сравнению с базовым периодом возросла на 9% (1945 тыс. руб.). Валовая прибыль за анализируемый период возросла на 71,5 тыс. руб., рост к предыдущему году составил 1,4%. Прибыль от продаж снизилась на 433 тыс. руб., что было вызвано ростом управленческих расходов.

Показателем снижения эффективности деятельности предприятия можно назвать более высокий темп роста себестоимости по отношению к росту выручки. Чистая прибыль за анализируемый период снизилась на 329 тыс. руб.

Однако сумма прибыли, как абсолютная величина еще не характеризует финансовую эффективность хозяйствования. Для оценки уровня эффективности финансово-хозяйственной деятельности применяется показатель рентабельности, это относительный показатель характеризующий прибыльность по уровню.

Рентабельность - показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Динамика показателей рентабельности ООО «Телеком НК» за 2015-2016 гг. представлены в таблице 4.

Таблица 4 – Динамика показателей рентабельности ООО «Телеком НК»

|

Наименование показателя |

2015 г. |

2016 г. |

Изменение ( +; -) |

|

Общая рентабельность, % |

2,6 |

1,5 |

-1,1 |

|

Рентабельность оборотных активов, % |

21,6 |

14,7 |

-6,9 |

Рассматривая показатели рентабельности, прежде всего, находясь в условиях рыночной экономики, следует отметить, что за период величина прибыли до налогообложения, деленная на выручку от реализации (показатель общей рентабельности), находится у ООО «Телеком НК» ниже среднеотраслевого значения, установившегося на уровне 10,0%.

В 2015 году показатель общей рентабельности на предприятии составлял 2,6%, к 2016 году уменьшается до 1,5% (изменение в абсолютном выражении за период – 1,1%). Это следует рассматривать как отрицательный момент и искать пути повышения эффективности деятельности организации.

Модель Дюпона является модифицированным факторным анализом, позволяющим определить, за счет каких факторов происходило изменение рентабельности. Идея такого анализа была предложена менеджерами корпорации DU Pont. Схема финансового анализа по методике корпорации Дюпон демонстрирует зависимость показателя «рентабельность активов» от ряда факторов, взаимосвязанных в единой системе. Выражение, описывающее эту взаимосвязь, называют формулой Дюпона (10):

Роа = Ррп×Ооа, (10)

где Роа – рентабельность оборотных активов;

Ррп – рентабельность реализации продукции;

Ооа – оборачиваемость оборотных активов.

Проведем факторный анализ рентабельности по формуле Дюпона:

Rоба=ЧП/ОбА×100, (11)

где – чистая прибыль;

ОбА – оборотные активы.

R оба=ЧП/ОбА×Впр/Впр=ЧП/Впр×Впр×ОбА=Rпр.по ЧП×СОбА, (12)

где Впр – выручка от продаж;

RЧП – рентабельность продаж по чистой прибыли;

СОбА – скорость обращения оборотных активов;

Влияние факторов определяем методом абсолютных разниц (табл. 5):

в том числе:

(13)

(14)

Проверка: - 13,25+6,34 = - 6,91%

Таблица 5 – Исходные данные для факторного анализа по модели Дюпона

|

Показатели |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

Изменения (+;-) |

|

|

тыс. руб. |

в % |

|||

|

1. Выручка от продаж (), тыс.р. |

21582 |

23527 |

1945 |

109 |

|

2. Чистая прибыль (), тыс.р. |

769 |

440 |

-329 |

57,7 |

|

3. Величина оборотных активов (), тыс. р. |

3563 |

3002 |

-561 |

84,3 |

|

4.Рентабельность продаж по чистой прибыли (), % |

3,56 |

1,87 |

-1,69 |

52,5 |

|

5. Скорость обращения (), обороты |

6,06 |

7,84 |

1,78 |

129,4 |

|

6. Рентабельность оборотных активов () |

21,6 |

14,7 |

-6,9 |

68 |

Рентабельность оборотных активов в 2016 году по сравнению с 2015 годом снизилась на 6,9% за счет уменьшения на 1,69% (1,87- 3,56), снизилась на 13,25%. Вследствие ускорения оборачиваемости мобильного имущества его рентабельность возросла на 6,34%. Организации необходимо повышать прибыль более высокими темпами нежели .

Анализ изменения финансовой устойчивости ООО «Телеком НК» в абсолютном выражении за весь период представлен в таблице 6.

В 2015 году для финансирования запасов и затрат предприятие использует собственные, а также краткосрочные заемные средства, а в 2016 году у предприятия не хватает средств для финансирования собственных запасов и затрат.

Таблица 6 – Показатели финансовой устойчивости ООО «Телеком НК»

|

Наименование показателя |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

Изменения (+;-) |

|

|

тыс.руб. |

в % |

|||

|

1. Источники собственных средств |

27323 |

27754 |

431 |

1,6 |

|

2. Внеоборотные активы |

26306 |

26375 |

69 |

0,3 |

|

3. Источники собственных оборотных средств для формирования запасов и затрат |

1017 |

1379 |

362 |

35,6 |

|

4. Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

|

5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств |

1017 |

1379 |

362 |

35,6 |

|

6. Краткосрочные кредитные и заемные средства |

763 |

0 |

-763 |

-100 |

|

7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств |

1780 |

1379 |

-401 |

-22,5 |

|

8. Величина запасов и затрат, обращающихся в активе баланса |

1351 |

2387 |

1 036 |

76,7 |

|

9. Излишек источников собственных оборотных средств |

-334 |

-1008 |

-674 |

201,8 |

|

10. Излишек источников собственных средств и долгосрочных заемных источников |

-334 |

-1008 |

-674 |

201,8 |

|

11. Излишек общей величины всех источников для формирования запасов и затрат |

429 |

-1008 |

-1 437 |

-335 |

Проводя анализ типа финансовой устойчивости предприятия в динамике, заметно снижение финансовой устойчивости предприятия.

Наряду с абсолютными показателями источники формирования оборотных средств предприятия характеризуются системой финансовых коэффициентов. Наличие собственных оборотных средств отражают коэффициенты маневренности и коэффициент автономии источников формирования запасов.

Анализ изменения показателей финансовой устойчивости ООО «Телеком НК» в относительном выражении за период представлен в таблице 7.

Анализ финансовой устойчивости по относительным показателям, говорит о том, что, по сравнению с 2015 годом ситуация на ООО «Телеком НК» незначительно улучшилась. Коэффициент автономии, за анализируемый период увеличился на 0,03 и в 2016 году составил 0,94. Это выше нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Таблица 7 – Анализ финансовой устойчивости ООО «Телеком НК

|

Наименование показателя |

2015 г. |

2016 г. |

Изменение (+;-) в абсолютном выражении |

Темп прироста, % |

|

Коэффициент автономии |

0,92 |

0,94 |

0,02 |

3,2 |

|

Коэффициент отношения заемных и собственных средств (финансовый рычаг) |

0,09 |

0,06 |

-0,03 |

-37,0 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

0,14 |

0,11 |

-0,02 |

-16,0 |

|

Коэффициент отношения собственных и заемных средств |

10,77 |

17,10 |

6,33 |

58,7 |

|

Коэффициент маневренности |

0,04 |

0,05 |

0,01 |

33,5 |

|

Коэффициент обеспеченности запасов и затрат собственными средствами |

0,75 |

0,58 |

-0,18 |

-23,3 |

|

Коэффициент имущества производственного назначения |

0,93 |

0,98 |

0,05 |

5,7 |

|

Коэффициент краткосрочной задолженности |

30,1 |

- |

-30,1 |

- |

|

Коэффициент кредиторской задолженности |

69,9 |

100,0 |

30,1 |

43,0 |

Коэффициент отношения заемных и собственных средств, за анализируемый период снизился на 0,03 и в 2016 составил 0,06. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Коэффициент соотношения мобильных и иммобилизованных средств, за анализируемый период снизился на 0,02 и в 2016 году составил 0,11. Коэффициент определяется как отношение мобильных средств (итог по второму разделу) и долгосрочной дебиторской задолженности к иммобилизованным средствам (внеоборотные активам, скорректированным на дебиторскую задолженность долгосрочного характера). Нормативное значение специфично для каждой отдельной отрасли, но при прочих равных условиях увеличение коэффициента является положительной тенденцией.

Коэффициент маневренности, за анализируемый период увеличился на 0,01 и в 2016 году составил 0,05. Это ниже нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. На анализируемый период ООО «Телеком НК» обладает тяжелой структурой активов. Доля основных средств в валюте баланса более 40,0%. Таким образом, предприятие можно причислить к фондоемким производствам и нормативное значение этого показателя должно быть выше.

Коэффициент обеспеченности запасов и затрат собственными средствами, за анализируемый период снизился на 0,18 и в 2016 году составил 0,58. Это ниже нормативного значения (0,6-0,8). Предприятие испытывает недостаток собственных средств для формирования запасов и затрат, что показал и анализ показателей финансовой устойчивости в абсолютном выражении. Коэффициент равен отношению разности между суммой источников собственных оборотных средств, долгосрочных кредитов и займов и внеоборотных активов к величине запасов и затрат.

Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств. Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость. Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства.

Для целей анализа активы по балансу подразделяются по степени убывания ликвидности на 4 группы (А1 – наиболее ликвидные активы, А2 – быстрореализуемые активы, А3 – медленно реализуемые активы, А4 – труднореализуемые активы), а пассивы группируются также на 4 группы по степени срочности их возврата (П1 – наиболее краткосрочные обязательства, П2 – краткосрочные пассивы, П3 – долгосрочные пассивы, П4 – постоянные пассивы). Условия абсолютной ликвидности баланса: А1 П1; А2 П2; А3 П3; А4 П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств.

Сопоставление условий А1 – П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение А2 – П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

Можно сделать следующий вывод, что компания не обладает абсолютной ликвидностью, так как не выполняется первое неравенство, а именно сумма наиболее ликвидных активов значительно меньше суммы кредиторской задолженности, следовательно, у предприятия наблюдается недостаток свободных денежных средств для погашения кредиторской задолженности. Выполнение второго неравенства говорит о текущей ликвидности предприятия, т.е. с учетом своевременного расчета с дебиторами, предприятие в состоянии погасить свои краткосрочные кредиты. Выполнение третьего неравенства свидетельствует о том, что компания имеет перспективную ликвидность. Выполнение четвертого неравенства означает наличие на предприятии собственных источников для формирования оборотных активов.

Платежеспособность предприятия также принято измерять с помощью коэффициентов ликвидности.

Коэффициент ликвидности - показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

- Коэффициент абсолютной ликвидности (Ка.л) показывает, какая часть краткосрочных заемных средств может быть погашена немедленно за счет высоколиквидных активов и рассчитывается по формуле (15):

Ка.л=ДС+КФВ/ТО, (15)

где ДС – денежные средства (ст. 260);

КФВ – краткосрочные финансовые вложения (ст. 250);

ТО – текущие обязательства (ст. 610+620+630).

Нормативное значение коэффициента – 0,2-0,3.

- Промежуточный коэффициент ликвидности (Кпл) показывает, сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным обязательствам с учетом погашения дебиторской задолженности:

Кпл=ДС+КФВ+ДЗ/ТО, (16)

где – дебиторская задолженность (ст. 230+ст. 240).

- Общий коэффициент покрытия (Кп) дает общую оценку платежеспособности предприятия. Он показывает достаточность оборотных средств для погашения текущих обязательств:

Кn=ДС+КФВ+ДЗ+ЗЗ/ТО, (17)

где ЗЗ – запасы и затраты включая НДС (ст. 210+ст. 220).

Нормативное значение коэффициента – 1-2.

Анализ ликвидности баланса представлен в таблице 8.

Таблица 8 – Анализ ликвидности баланса ООО «Телеком НК»

|

Наименование показателя |

2015 г. |

2016 г. |

Изменение (+;-) в абсолютном выражении |

Темп Прироста, % |

|

Коэффициент абсолютной ликвидности |

0,13 |

0,11 |

-0,02 |

-16,9 |

|

Коэффициент промежуточной (быстрой) ликвидности |

0,87 |

0,38 |

-0,49 |

-56,6 |

|

Коэффициент текущей ликвидности |

1,40 |

1,85 |

0,44 |

31,7 |

|

Коэффициент покрытия оборотных средств собственными источниками формирования |

0,29 |

0,46 |

0,17 |

60,9 |

Коэффициент абсолютной ликвидности находится ниже нормативного значения (0,2), что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов. В 2015 году значение показателя абсолютной ликвидности составило 0,13. В 2016 году значение показателя снизилось, и составило 0,11.

Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя - 0,6-0,8, означающее, что текущие обязательства должны покрываться на 60-80% за счет быстрореализуемых активов. На предшествующий период значение показателя быстрой (промежуточной) ликвидности составило 0,87. На 2016 год значение показателя снизилось, что можно рассматривать как отрицательную тенденцию, и составило 0,38. Если такая ситуация будет продолжаться, это приведет к нарушению платежной дисциплины в части текущих обязательств, т.е. предприятие не сможет погасить кредиторскую задолженность и краткосрочные заемные средства имеющимися дебиторами задолженность денежными активами и средствами полученными в результате возвратности.

Коэффициент текущей ликвидности находится ниже нормативного значения (2), что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. В 2015 году значение показателя текущей ликвидности составило 1,40, в 2016 году значение показателя возросло, и составило 1,85.

Коэффициент текущей ликвидности находится ниже своего нормативного значения (2), рассчитывается показатель восстановления платежеспособности предприятия. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие, в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности. В отчетном периоде значение показателя установилось на уровне 1,04, что говорит о том, что предприятие сможет восстановить свою платежеспособность, так как показатель больше единицы.

Анализ платежеспособности на базе расчета чистых активов за анализируемый период представлен в таблице 9.

Таблица 9 – Анализ чистых активов ООО «Телеком НК»

|

Наименование показателя |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

Изменение (+;-) в абс. выражении |

Темп прироста, % |

|

Активы, принимающие участие в расчете |

||||

|

1. Основные средства |

21589 |

21633 |

44 |

0,2 |

|

2. Незавершенное строительство |

0 |

26 |

26 |

0 |

|

3. Долгосрочные и краткосрочные финансовые вложения |

4717 |

4716 |

-1 |

0 |

|

4. Запасы |

1351 |

2387 |

1 036 |

76,7 |

|

5. Дебиторская задолженность |

1879 |

438 |

-1 441 |

-76,7 |

|

6. Денежные средства |

333 |

177 |

-156 |

-46,8 |

|

7. Итого активов |

29869 |

29377 |

-492 |

-1,6 |

|

Пассивы, принимающие участие в расчете |

||||

|

8. Краткосрочные обязательства по займам и кредитам |

763 |

0 |

-763 |

-100 |

|

9. Кредиторская задолженность |

1773 |

1623 |

-150 |

-8,5 |

|

10. Итого пассивов |

2536 |

1623 |

-913 |

-36 |

|

11. Стоимость чистых активов (7-10) |

27333 |

27754 |

421 |

1,5 |

В состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

- оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

- долгосрочные обязательства по займам и кредитам и прочие обязательства;

- краткосрочные обязательства по займам и кредитам;

- кредиторская задолженность (за исключением задолженности участникам (учредителям) по выплате доходов);

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

За анализируемый период величина чистых активов, составлявшая в 2015 году 27333 тыс. руб. возросла на 421 тыс. руб. (темп прироста составил 1,5%), и в 2009 году их величина составила 27754 тыс. руб.

2.3 Анализ состава и структуры оборотных активов

Изменения оборотных активов ООО «Телеком НК» и их структура в анализируемом периоде представлены в таблицах 10,11. Величина оборотных активов, составлявшая в 2015 году 3563 тыс. руб., напротив снизилась на 561 тыс. руб. (темп уменьшения оборотных активов составил 15,7%), и в 2016 году их величина составила 3002,0 тыс.руб. (10,2% от общей структуры имущества).

В наиболее значительной степени это произошло за счет снижения статьи «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)». За прошедший период снижение значения этой статьи составило 1441 тыс.руб. (в процентном соотношении снижение этой статьи составило 76,7%) и уже на конец анализируемого периода значение статьи «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» установилось на уровне 438 тыс.руб.

Доля основных средств в общей структуре активов в 2016 году составила 73,6%, что говорит о «неравномерной» структуре активов предприятия и свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки. В 2016 году наибольший удельный вес в структуре совокупных активов приходится на внеоборотные активы (89,8%), что характеризует структуру активов как низко мобильную и способствует снижению оборачиваемости средств предприятия. Наблюдается тенденция в сторону ухудшения по сравнению с базовым анализируемым периодом. В отчетном периоде удельный вес внеоборотных активов в общей структуре баланса увеличился на 1,7%.

Таблица 10 – Изменения оборотных активов ООО «Телеком НК»

|

Статьи баланса |

2015 г., тыс. руб. |

2016 г., Тыс. руб. |

Изменение (+;-) |

Темп изменения, % |

|

Запасы, в том числе: |

1 351 |

2 387 |

1 036 |

176,7 |

|

Дебиторская задолженность (в течение 12 месяцев после отчетной даты) |

1 879 |

438 |

-1 441 |

23,3 |

|

Денежные средства |

333 |

177 |

-156 |

53,2 |

|

Итого оборотных активов |

3 563 |

3 002 |

-561 |

84,3 |

В структуре внеоборотных активов наибольшее изменение было вызвано увеличением, по сравнению с базовым периодом, статьи «Основные средства» на 44 тыс.руб. Снижение оборотных активов на 561 тыс.руб. было вызвано совокупным влиянием следующих факторов:

- ростом запасов на 1036 тыс. руб., обусловленным ростом стоимости сырья, материалов и других аналогичных ценностей на 834 тыс. руб., стоимости готовой продукции и товаров для перепродажи на 63 тыс. руб., расходов будущих периодов на 139 тыс. руб.;

- снижение дебиторской задолженности на 1141 тыс. руб.;

- снижением денежных средств на 156 тыс. руб.

Таблица 11 – Структура оборотных активов ООО «Телеком НК»

|

Статьи баланса |

На 01.01. 2015 год, % |

На 01.01. 2016 год, % |

Изменение (+;-) |

|

Запасы, в том числе: |

37,92 |

79,51 |

41,60 |

|

32,61 |

|||

|

- готовая продукция и товары для перепродажи; |

0,03 |

2,13 |

2,10 |

|

- товары отгруженные |

12,04 |

18,92 |

6,88 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

52,74 |

14,59 |

-38,15 |

|

-35,34 |

|||

|

Денежные средства |

9,35 |

5,90 |

-3,45 |

|

Итого оборотных активов |

100 |

100 |

0 |

Как видно из таблицы 12 в 2015 году основную долю запасов составляли запасы готовой продукции 68,2%, расходы будущих периодов 31,8% в общей величине запасов. В 2016 году ситуация значительно не изменилась, увеличилась статья сырье и материалы и расходы будущих периодов.

Состав и структура дебиторской задолженности ООО «Телеком НК» за 2015 – 2016 гг. представлена в таблице 13.

Таблица 12 – Анализ состава оборотных активов ООО «Телеком НК

|

Показатель |

Абсолютные величины, тыс.р. |

Удельные веса в общей величине запасов, % |

Изменения (+;-) |

|||||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

тыс. руб. |

уд. вес, % |

в % к запасам |

||

|

Сырье и материалы |

1 |

64 |

0 |

2,7 |

+63 |

+2,7 |

+6,1 |

|

|

Затраты в незавер- шенном производстве |

0 |

0 |

- |

- |

- |

- |

- |

|

|

Готовая продукция |

921 |

1 755 |

68,2 |

73,5 |

+834 |

+5,3 |

+80,5 |

|

|

Товары отгруженные |

0 |

0 |

- |

- |

- |

- |

- |

|

|

Расходы буд. периодов |

429 |

568 |

31,8 |

23,8 |

+139 |

-8 |

+13,4 |

|

|

Прочие запасы |

- |

- |

- |

- |

- |

- |

- |

|

|

НДС |

- |

- |

- |

- |

- |

- |

- |

|

|

Итого запасов |

1 351 |

2 387 |

100 |

100 |

+1036 |

0 |

100 |

|

Таблица 13 – Состав дебиторской задолженности ООО «Телеком НК»

|

Показатель |

Абсолютные величины, тыс. руб. |

Удельные веса, % |

Изменения в удельном весе (+ /-), % |

||

|

В 2015 году |

В 2016 году |

В 2015 году |

В 2016 году |

||

|

Дебиторская задолженность долгосрочная – всего |

1 879 |

438 |

48,2 |

45,1 |

-3,1 |

|

в том числе: -расчеты с покупателями |

1683 |

357 |

43,2 |

36,7 |

-6,5 |

|

-денежные средства |

333 |

177 |

8,6 |

18,2 |

9,6 |

|

-прочая |

- |

- |

- |

- |

- |

|

Итого дебиторская задолжен-сть |

3895 |

972 |

100 |

100 |

0 |

|

Оборотные активы всего: |

3563 |

3002 |

100 |

100 |

0 |

|

Доля дебиторской задолженности в оборотных активах предприятия, % |

- |

- |

109,3 |

32,4 |

-76,9 |

По данным таблицы 13 провели анализ динамики дебиторской задолженности, ее доля в оборотных активах в течение года уменьшилась с 109,3% до 32,4%. Наибольший удельный вес в общей сумме дебиторской задолженности занимает задолженность покупателей и заказчиков, ее доля за 2009 год резко снизилась с 43,2% до 36,7%

Далее необходимо оценить распределение оборотных средств по степени ликвидности (табл. 14) и по степени риска (табл. 15).

Как видно из табл. 2.14 быстрореализуемые активы занимают наибольшую долю в оборотных средствах предприятия в 2015 г. от общего объема оборотных средств, а в 2016 г. увеличилась доля наиболее медленно реализуемых оборотных активов, снижается доля быстрореализуемых активов (товары отгруженные, дебиторская задолженность, прочие оборотные активы) с 52,7% до 14,6%.

Таблица 14 – Анализ оборотных средств ООО «Телеком НК» по степени ликвидности

|

Показатель |

2015 г. |

2016 г. |

Темп изменения |

Темп прироста |

|||||

|

тыс. руб. |

% |

тыс.руб. |

% |

% |

% |

||||

|

Наиболее ликвидные оборотные активы (стр.250+260) |

333 |

9,3 |

177 |

5,9 |

53,2 |

-46,8 |

|||

|

Быстрореализуемые активы (стр.240+270) |

1 879 |

52,7 |

438 |

14,6 |

23,3 |

-76,7 |

|||

|

Медленно реализуемые активы (стр.210+220) |

1 351 |

37,9 |

2 387 |

79,5 |

176,7 |

+76,7 |

|||

|

Труднореализуемые активы (стр.230) |

- |

- |

- |

- |

- |

- |

|||

|

Итого оборотных средств |

3 563 |

100 |

3002 |

100 |

- |

- |

|||

Из табл. 15 видно, что наибольшую долю составляют оборотные средства с малым риском вложений, хотя их доля уменьшается резко с 52,7% до 14,6%. Доля оборотных средств с высоким риском вложений увеличилась с 25,9% до 60,6%. Также увеличивается доля оборотных средств со средним риском вложений с 12,1% до 18,9%. Отсутствуют оборотные средства с высоким риском вложения.

В целом по степени ликвидности и риска состав оборотных средств ООО «Телеком НК» следует признать удовлетворительным.

Таблица 15 – Анализ оборотных средств ООО «Телеком НК» по степени риска вложений капитала

|

Показатель |

2015 г. |

2016 г. |

Темп изменения |

Темп прироста |

||

|

тыс.руб. |

% |

тыс.руб. |

% |

% |

% |

|

|

1. Оборотные средства с мини- мальным риском вложения |

333 |

9,3 |

177 |

5,9 |

53,2 |

-46,8 |

|

2. Оборотные средства с малым риском вложения |

1879 |

52,7 |

438 |

14,6 |

23,3 |

-76,7 |

|

3. Оборотные средства со средним риском вложения |

429 |

12,1 |

568 |

18,9 |

132,4 |

32,4 |

|

4. Оборотные средства с высоким риском вложения |

922 |

25,9 |

1819 |

60,6 |

197,3 |

97,3 |

|

Итого оборотных средств |

3563 |

100 |

3 002 |

100 |

- |

- |

В целом, по степени ликвидности и риска состав оборотных средств ООО «Телеком НК» следует признать удовлетворительным.

Оценка положительной или отрицательной динамики показателей деятельности предприятия представлена в таблице 16.

Таблица 16 – Динамика показателей деятельности ООО «Телеком НК»

|

Показатель |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

Темп роста, % |

|

1. Средняя за период величина активов предприятия |

3563 |

3002 |

-661 |

|