Финансовое планирование как инструмент управления денежными потоками организации.

Содержание:

Введение

Д.А. ПРАКТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ НА ПРЕДПРИЯТИИ

Любое предприятие представляет собой управляемую систему. И для достижения поставленных целей нужно эффективно управлять предприятием, а значит воздействовать на него таким образом, чтобы оно достигало поставленной перед ним цели в изменчивых условиях внешней среды, причем без принципиальной потери устойчивости. Управление должно заключаться в том, чтобы, сохраняя устойчивость одних показателей деятельности (производительности труда, фондоотдачи и многих других), добиваться роста других: объемов реализации, активов, прибыли.

Для решения этих задач предприятие должно эффективно использовать оборотные активы, которые во многом влияют на обеспечение нормализации работы предприятия.

Оборотные активы мобильны, изменчивы, реагируют на внешние и внутренние изменения, что подчеркивает необходимость текущего (оперативного) анализа и мониторинга деловой активности. Мониторинг предполагает регулярный контроль остатков оборотных средств, отслеживание и предупреждение рисков срыва ликвидности, координирование действий в случае увеличения сроков поставок, производственных сбоев, задержек платежей и других негативных событий. При росте деловой активности капитал высвобождается, а при снижении требуются дополнительные финансовые вливания на пополнение оборотных средств. Улучшение использования оборотных активов нацелено на ускорение оборачиваемости, т.е. на увеличение числа оборотов и сокращение периода оборота. Для этого следует оптимизировать сроки поставок, выбирать дисциплинированных, надежных поставщиков, применять прогрессивные методы организации производственных процессов для сокращения их длительности, исследовать рынок и стимулировать сбыт для предупреждения затоваривания. В рамках управления задолженностями необходимо оценивать платежеспособность клиентов, контролировать своевременность платежей. Основное условие управления задолженностями – оборачиваемость дебиторской задолженности должна быть выше, чем оборачиваемость кредиторской задолженности:

Объект исследования – оборотный капитал предприятия ПАО НПП «Гидромаш». Предмет исследования – система инвестирования средств в оборотный капитал.

Цель работы – анализ финансового планирования как инструмента управления денежными потоками ПАО НПП «Гидромаш». Для достижения поставленной цели сформулированы следующие задачи:

– исследовать теоретические аспекты инвестирования средств в оборотный капитал;

- проанализировать оборотный капитал ПАО НПП «Гидромаш»;

– оценить стратегию финансирования оборотных активов предприятия.

Методы исследования: горизонтальный и вертикальный анализ баланса, метод коэффициентов, монографический метод.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области экономики предприятия, экономической теории, анализу ФХД и теории управления, монографии и научные статьи в периодических изданиях, а также учредительные документы, бухгалтерская и финансовая отчетность ПАО НПП «Гидромаш» за 2015г.

Глава 1. Теоретические аспекты ФИНАНСОВОГО ПЛАНИРОВАНИЯ.

Понятие и сущность оборотного капитала

В системе приоритетов, хозяйствующей в условиях рыночной экономики предпринимательской организации, основная роль принадлежит капиталу. При этом единства подходов к толкованию сущности этой ключевой экономической категории не наблюдается.

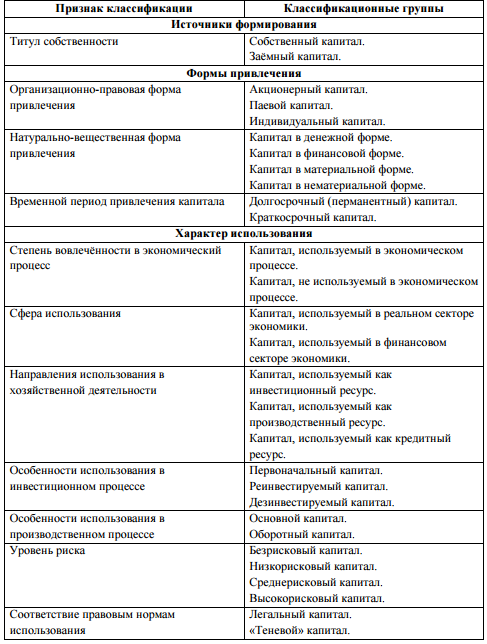

И. Бланк выделяет следующие характеристики капитала как объекта управления: накопленная ценность, производственный ресурс, инвестиционный ресурс, источник дохода, объект временного предпочтения, объект купли-продажи, объект собственности и распоряжения, носитель факторов риска и ликвидности. С учётом этих характеристик он определяет капитал как накопленный путём сбережений запас экономических благ в форме денежных средств и капитальных товаров, вовлекаемых собственниками в экономический процесс в качестве факторов производства, обеспечивающих получение дохода [4]. Кроме того, И.Бланк приводит достаточно полную классификацию видов капитала (Приложение 1), в том числе по признаку сферы использования.

В. Ковалёв выделяет три подхода к трактовке капитала: экономический, бухгалтерский, учётно-аналитический [10].

В рамках первого рассматривается так называемая физическая концепция капитала как совокупности ресурсов, являющихся универсальным источником доходов общества. Капитал подразделяется на: личностный (неотчуждаемый от носителя, т.е. индивида), частный, публичных союзов (включая государство). Каждый из двух последних видов, в свою очередь, подразделяется на реальный и финансовый. Реальный воплощается в материально-вещественных благах – факторах производства (здания, машины, транспортные средства, сырьё и др.); финансовый – в ценных бумагах и денежных средствах.

В рамках второго подхода капитал трактуется как интерес хозяйствующего субъекта в активах: капитал выступает синонимом чистых активов (разность величин активов и обязательств).

Третий (учётно-аналитический подход) – комбинация первых двух, использующая модификацию физической и финансовой концепций: капитал как совокупность ресурсов, отличающихся направлениями вложений (капитал облекается в некоторую физическую форму) и источниками происхождения.

В.Бочаров рассматривает капитал с позиции корпоративных финансов: капитал отражает финансовые отношения, возникающие между корпорацией и другими субъектами рынка по поводу формирования и использования.

Автор выделяет следующие признаки капитала [6]:

- богатство, используемое в целях его собственного увеличения;

- основа роста благосостояния собственников в текущем и будущем периодах;

- характеристика источников средств корпорации (статьи пассива);

- измеритель эффективности производственно-коммерческой и финансово-инвестиционной сфер деятельности корпорации.

Движение капитала сопровождается трансформацией его форм: денежной – в производственную и далее – в товарную.

Характерной особенностью производственной формы капитала является отличная интенсивность движения составляющих. Часть производственного капитала в форме средств труда (основной капитал) функционирует на длительном промежутке времени; другая часть (оборотный капитал) используется в процессе производства однократно.

Разделение производственного капитала на основной и оборотный объясняется не только особенностями оборота этих составляющих, но и способом переноса их стоимости на готовый продукт (товары, услуги). Составляющие оборотного капитала в каждом производственном цикле потребляются полностью, перенося свою стоимость на стоимость готовой продукции. В то же время основные средства находятся в производственном процессе в течение нескольких производственных циклов и переносят свою стоимость на производимую продукцию частично (в виде амортизационных отчислений, величина которых зависит от применяемых технологий и уровня организации производства).

Группировка оборотных активов в финансовом анализе

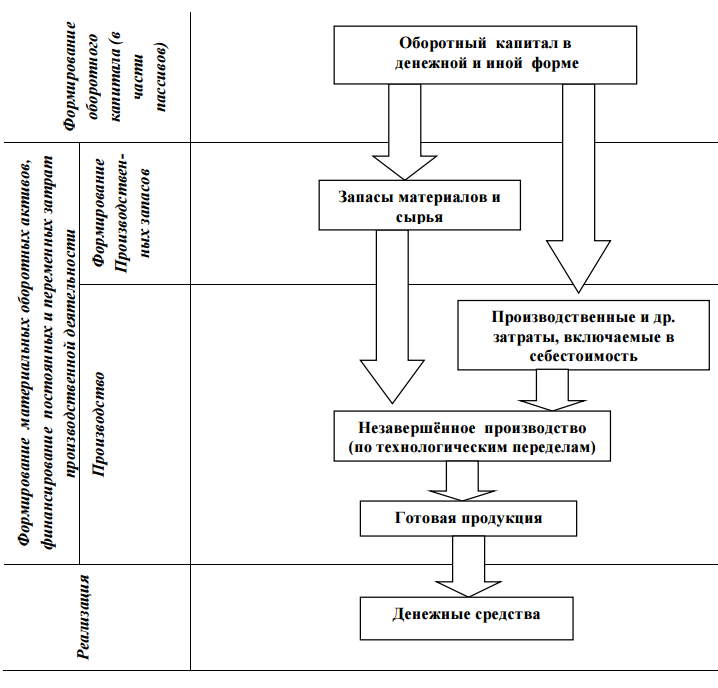

Приведённая трактовка оборотного капитала в части пассивов – источников финансирования оборотных активов в целом совпадает с трактовкой А.Ковалёва: «Оборотные средства представляют собой авансированную в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение производственной программы и своевременность осуществления расчётов» [9] и согласуется с известной циклограммой трансформации элементов оборотного капитала на этапах производственно-коммерческого цикла (рис.1).

Денежные средства, авансированные в оборотные активы, трансформируются в запасы сырья и материалов (материальные оборотные активы), используются для покрытия постоянных и переменных затрат (заработная плата, общепроизводственные и внепроизводственные расходы и пр.), включаемых в себестоимость готовой продукции.

По завершении этапа реализации продукции авансированные в оборотные активы средства возвращаются в виде части выручки от продаж (увеличенной на величину прибыли).

Рис.1. Трансформация элементов оборотного капитала на этапах производственно-коммерческого цикла

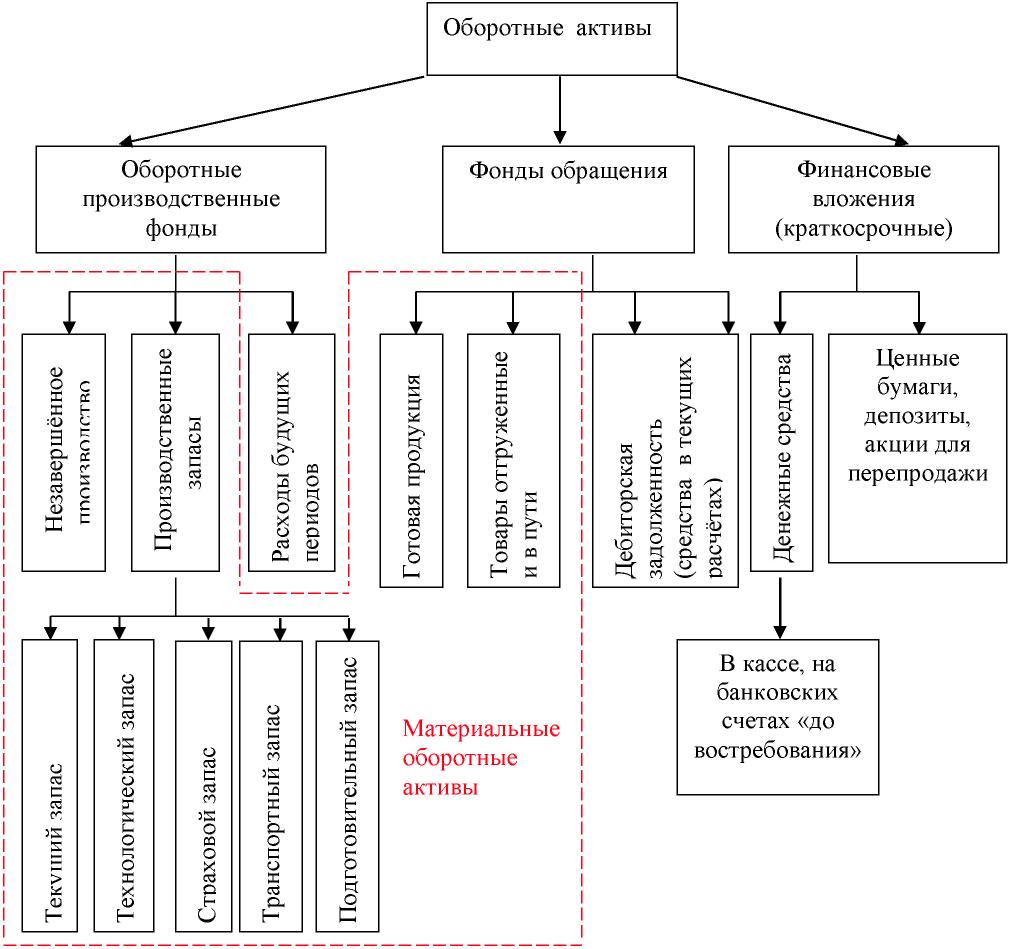

Структура оборотных активов представлена на рис. 2 [7].

К материальным оборотным активам относят производственные запасы (материальные ресурсы, предназначенные для дальнейшей переработки) и готовую продукцию. Сюда включается и задел незавершённого производства (необходимое условие непрерывности производства).

Рис. 2. Элементный состав оборотных активов

Средства в текущих расчётах – обязательства физических и юридических лиц перед предприятием. За исключением безнадежных долгов являются высоколиквидными активами (обращаются в денежные средства в соответствии с установленным графиком платежей).

Краткосрочные финансовые вложения – находящиеся на балансе предприятия государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в т. ч. долговые ценные бумаги с определённой датой и стоимостью погашения (облигации, векселя); предоставленные другим организациям займы; депозитные вклады в кредитных организациях, дебиторская задолженность, приобретённая на основании уступки права требования, и пр.

Срок погашения краткосрочных финансовых вложений не должен превышать одного года. МСФО-2 определяет денежные средства как наличные деньги и вклады «до востребования» [12].

Рассмотрим элементы материальных оборотных активов, оказывающие значительное влияние на себестоимость продукции и в целом на результаты деятельности предприятия.

Наличие производственных запасов сырья, материалов и комплектующих является необходимым условием бесперебойной работы современного предприятия. Углубляющаяся специализация производства ведёт к появлению всё большего числа предметов труда в производственных запасах, на величину которых оказывают влияние следующие факторы: величина потребности в запасах; периодичность запуска в производство партий изделий у поставщиков или их расхода у потребителя; сезонность производства и потребления ресурсов; территориальное размещение предприятия (отдалённость от поставщиков).

Объёмные соотношения элементов оборотных активов различны в разные периоды функционирования предприятия и отражают зависимость производственной сферы от факторов внешней и внутренней сред.

Финансирование оборотного капитала на предприятии

Формирование оборотного капитала организации осуществляется за счет таких источников финансирования, как собственные, заемные и привлеченные [1]. Собственные средства играют важную роль в системе его кругооборота, так как современные организации обладают не только определенной имущественной и оперативной самостоятельностью, но и должны вести дело рентабельно и нести ответственность за выполнение принятых на себя обязательств. В свою очередь пополнение собственных средств осуществляется за счет внутренних и внешних источников. К внутренним источникам относятся средства уставного капитала, прибыль, оставшаяся в распоряжении организации, амортизационные отчисления, резервы. К внешним источникам – займы и кредиты, средства целевого финансирования, безвозмездная финансовая помощь, прочие источники финансовых ресурсов, которые можно использовать для пополнения оборотных средств. В текущей деятельности для поддержания оборотных средств на необходимом уровне используются также привлеченные средства – устойчивые пассивы – которые не принадлежат организации, но постоянно находятся в обороте (кредиторская задолженность поставщикам и подрядчикам, задолженность перед персоналом по оплате труда, задолженности перед государственными внебюджетными фондами, по уплате налогов и сборов.

Можно сказать, что источники формирования оборотного капитала оказывают двойственное влияние на финансовое положение организации в целом и на состояние оборотного капитала, в частности. При вовлечении в оборот только собственных средств существует риск вынужденного сокращения или полной остановки производства в случае их истощения, что чревато серьезными финансовыми затруднениями. Но решение возникших проблем только с помощью заемных средств вызывает повышение зависимости организации от внешних источников финансирования оборотных средств в вследствие увеличения ссудной задолженности. Это может привести к возрастанию нестабильности финансового состояния организации, потере собственных оборотных средств, ущемлению интересов и самостоятельности.

Поэтому политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы.

Величина оборотных средств не является постоянной и зависит не только от объема производства, но и от таких факторов как сезонность производства, неравномерность поставок, несвоевременность поступления средств за отгруженную продукцию. Поэтому в оборотном капитале можно выделить постоянную и переменную составляющие. Постоянная составляющая оборотного капитала – такая его часть, которая необходима для обеспечения минимальных потребностей на долгосрочную перспективу. Переменная составляющая оборотного капитала отражает сезонные потребности в текущих активах [2].

Стратегия финансирования текущих активов определяется в зависимости от того, какое решение примет финансовый менеджер в отношении источников покрытия переменной части оборотных средств

Глава 2. Анализ ДЕНЕЖНЫХ ПОТОКОВ ПАО «Гидромаш»

2.1. Организационно-экономическая характеристика ПАО «Гидромаш»

ПАО НПО «Гидромаш» основано Петром Ильиным в 1805 году в г. Москва как каретная мастерская, выпускающая различные виды конных экипажей, удостоенных высочайшей награды, иметь изображение Императорского герба. В начале XX в. Московское акционерное общество "П. Ильин" занималось сборкой и ремонтом автомобилей, а в годы Первой мировой войны выполняло заказы отечественной авиации, став одним из первых русских авиационных заводов. В 1925 г. заводом "Спартак" (так тогда называлось предприятие) было освоено производство автомобилей НАМИ-1, оставивших позади многие признанные зарубежные марки малолитражек. А также начат выпуск трехосных грузовиков "Форд-АА-НАМИ", технология которых в 30-е годы была передана Горьковскому автозаводу. 1933 г. - важнейшая веха в истории предприятия - завод перешел в ведение "Глававиапрома" и начал заниматься проектированием и изготовлением шасси для отечественной авиации. Самолеты И-16, Пе-2, ДБ-3, укомплектованные шасси завода, успешно прошли испытания в боевых условиях Испании и Халкин-Гола.

Сегодня ПАО "Гидромаш" занимает достойное место на международном рынке и активно сотрудничает с ведущими авиастроительными фирмами: "Либхерр-Аэроспейс Линденберг", "Либхерр Гидравликбаггер", «Либхерр-Франция», «Либхерр- Верк Телфс» и др..

Юридический адрес: 603022, г.Нижний Новгород, пр. Гагарина, д.22.

Миссия: обеспечивать потребности российских авиационных заводов во взлетно-посадочных устройствах, а также активно развивать партнерские отношения с мировыми авиастроительными компаниями.

Целью деятельности общества являются осуществление предпринимательской деятельности и получение на этой основе прибыли.

Общество создано для осуществления следующих видов деятельности:

- разработка, производство и испытания шасси для всех типов летательных аппаратов;

- разработка и производство гидроцилиндров и гидроагрегатов для авиационной промышленности;

- ремонт и сервисное обслуживание агрегатов авиационной техники.

Общее количество лиц, зарегистрированных в реестре акционеров эмитента на 31.12.2012г. – 556, в том числе:

- Физические лица – 551 акционер – 201 937 акций (32,72%), из них: трудовой коллектив – 181 246 акции (29,36%);

- Юридические лица – 4 акционера – 415 281 акция (67,28%);

- На счете неустановленных лиц – 8 акций.

Основными направлениями деятельности предприятия в 2012 г. являлись:

- разработка, авторский надзор, производство, испытание, ремонт, гарантийное обслуживание, гарантийный надзор и реализация продукции производственно-технического и специального назначения для авиационной, космической и других отраслей промышленности, сельского хозяйства;

- разработка, создание и реализация продукции научно-технического назначения;

- производство и реализация гражданской продукции и непродовольственных товаров народного потребления;

- внешнеэкономическая деятельность;

- организация общественного питания;

- оказание спортивно-оздоровительных услуг;

- оказание детских оздоровительных услуг.

Структура организации производства представляет собой систему из трех звеньев:

- административный аппарат (управленческие службы);

- основное производство;

- вспомогательные производства.

Главную роль в процессе производства играет основное производство, находящееся под руководством заместителя директора по производству.

Организационная структура управления предприятия приведена на рис.4.

Генеральный директор

Главный инженер (1-ый зам.ген.директора)

Зам.гл.инженера по новой технике

Зам.гл.инженера по подготовке пр-ва

Зам.гл.инженера по вспомогат. пр-ву

Отдел главного технолога

Отдел главного конструктора

Комплекс инструм. оборудования

Участок специальн. технического оборудования

Отдел главного метролога

Зам.ген.директора по маркетингу

Зам.гл.инженера по новой технике

Зам.ген.директора по общим вопросам

Котельная

Финансовый директор

Главный бухгалтер

Отдел охраны труда

Отдел кадров

Служба безопасности

Бухгалтерия

Главный экономист

ПЭО

Юридический отдел

Административно-хозяйственный отдел

Отдел маркетинга

Отдел снабжения

Рис.4. Организационная структура управления ПАО НПО «Гидромаш»

Таким образом, в ПАО НПО «Гидромаш» используется функциональная структура управления. Функциональная структура предполагает специализацию выполнения отдельных функций управления. Для их осуществления выделяются отдельные подразделения (или функциональные исполнители). Функциональная структура управления базируется на горизонтальном разделении управленческого труда. Указания функционального органа в пределах его компетенции обязательны для производственных подразделений. Перечислим особенности функциональной структуры управления:

- исполнители находятся в двойном подчинении.

- каждое подразделение аппарата управления укомплектовано высококвалифицированными специалистами.

- каждое подразделение аппарата управления специализируется на выполнении определенных функций.

- каждое подразделение аппарата управления отдает распоряжения нижестоящим уровням управления в рамках своих полномочий.

Преимуществами функциональной структуры управления являются:

- Высокая компетентность специалистов.

- Освобождение линейных руководителей от решения многих специальных вопросов.

К недостаткам функциональной структуры управления относятся:

- Трудности поддержания взаимосвязей между различными функциональными службами.

- Длительная процедура принятия решений.

- Несогласованность распоряжений различных функциональных служб.

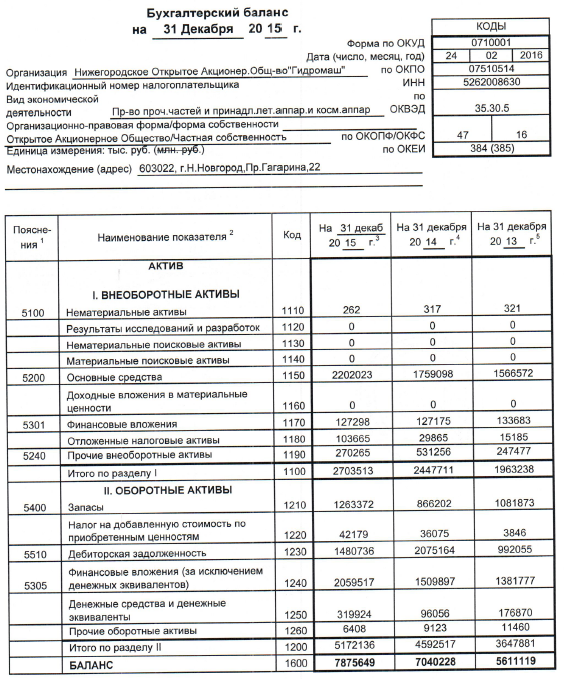

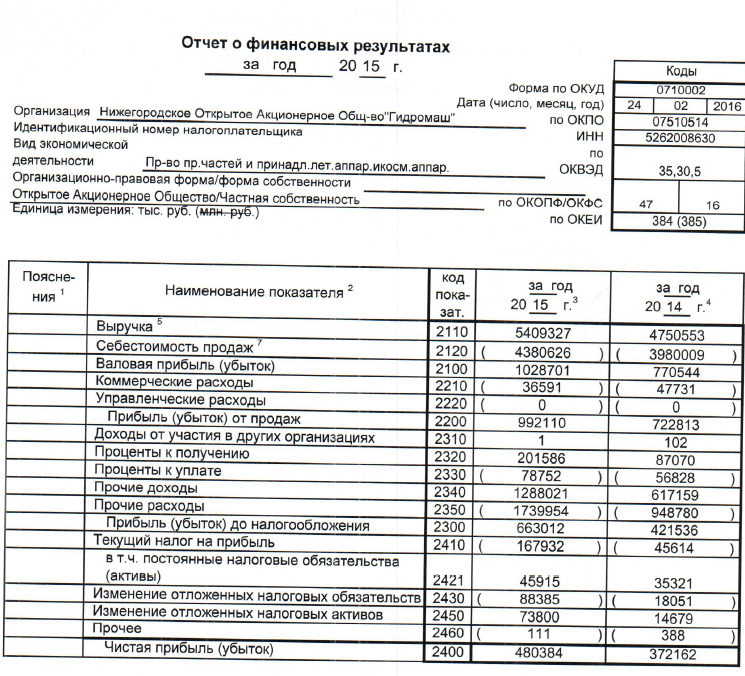

Основные финансовые показатели, рассчитанные на основе Отчета о финансовых результатах (Приложение 3) представлены в табл.1.

Выручка ПАО НПО «Гидромаш» увеличилась с 4750553 тыс.руб. до 5409327тыс.руб., т.е. на 658774 тыс.руб. или на 13,9%. При этом себестоимость продукции выросла на 400617 тыс.руб. или на 10,1%. Поэтому затраты на производство продукции для получения выручки в размере 1 руб. снизились с 83,8 коп. до 81,0 коп., т.е. удельная себестоимость уменьшилась на 0,028 руб./руб. или 3,3%. В результате маржинальный доход увеличился с 722813 тыс.руб. до 1028701тыс.руб., т.е. на 258157 тыс.руб. или на 33,5%, а маржинальный доход, полученный с каждого рубля выручки – с 16,2 коп. до 19,0 коп., т.е. на 2,5 коп. или 17,4%.

Таблица 1 Основные экономические показатели деятельности ПАО НПО «Гидромаш»

|

№ |

Показатели |

2014г. |

2015г. |

Отклоне-ние |

Темп изме-нения, % |

|

п/п |

|||||

|

1. |

Выручка от реализации продукции, тыс.руб. |

4750553 |

5409327 |

658774 |

113,9 |

|

2. |

Себестоимость продукции, работ, услуг, тыс.руб. |

3980009 |

4380626 |

400617 |

110,1 |

|

3. |

Удельная себестоимость (себестоимость, приходящаяся на один рубль выручки), руб/руб. |

0,838 |

0,810 |

-0,028 |

96,7 |

|

4. |

Валовая прибыль (маржинальный доход), тыс.руб |

770544 |

1028701 |

258157 |

133,5 |

|

5. |

Валовая прибыль (маржинальный доход) на один рубль выручки, руб./руб. |

0,162 |

0,190 |

0,028 |

117,4 |

|

6. |

Коммерческие расходы, тыс.руб. |

47731 |

36591 |

-11140 |

76,7 |

|

7. |

Прибыль от продаж, тыс.руб. |

722813 |

992110 |

269297 |

137,3 |

|

8. |

Рентабельность продаж, % |

15,22 |

18,34 |

3,12 |

120,5 |

|

Проценты к получению, тыс.руб. |

87070 |

201586 |

114516 |

231,5 |

|

|

9. |

Проценты к уплате, тыс.руб. |

56828 |

78752 |

21924 |

138,6 |

|

10. |

Доходы от участия в других организациях, тыс.руб. |

102 |

1 |

-101 |

1,0 |

|

11. |

Сальдо прочих доходов и |

||||

|

расходов, тыс.руб. |

-331621 |

-451933 |

-120312 |

136,3 |

|

|

12. |

Прибыль до налогообложения, тыс.руб. |

421536 |

663012 |

241476 |

157,3 |

Кроме того, на предприятии сократились коммерческие расходы на 11140 тыс.руб. или 23,3%, поэтому прибыль от продаж увеличилась на 269297 тыс.руб. или 37,3%. В результате прибыль от продаж, полученная с каждого рубля выручки выросла с 15,22 коп. до 18,34 коп., т.е. на 3,12 коп. или на 20,5%. Рост отрицательного сальдо прочих доходов и расходов на 120312 тыс.руб. или 36,3%, увеличение процентов к получению на 114516 тыс.руб. или на 131,5% при росте процентов к уплате на 21924 тыс.руб. или на 38,6%, несмотря на сокращение доходов, полученных от других организаций, привело к тому, что прибыль предприятия до налогообложения увеличилась с 421536 тыс.руб. до 663012 тыс.руб., т.е. на 241476 тыс.руб. или 57,3%.

2.2. Динамика и структура оборотных активов ПАО «Гидромаш»

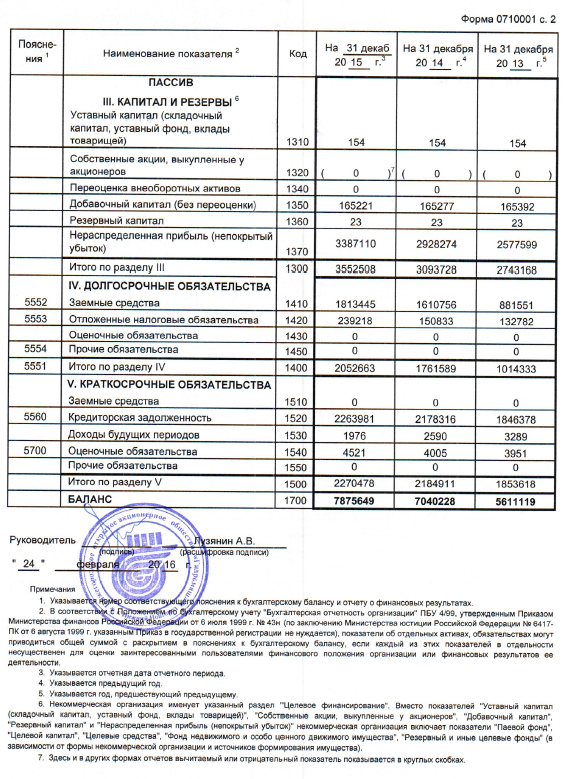

Проанализируем структура и динамику оборотных активов, используя данные бухгалтерского баланса (Приложение 2). Для этого составим таблицу 2.

Таблица 2 – Динамика и структура оборотных активов ПАО НПО «Гидромаш» в 2015г.

|

Актив |

на 31.12.2014 |

на 31.12.2015 |

Отклонение |

Темп роста, % |

|||

|

сумма, тыс.руб. |

Уд. вес, % |

сумма, тыс.руб. |

Уд. вес, % |

сумма, тыс.руб. |

Уд. вес, % |

||

|

Запасы |

866202 |

18,9 |

1263372 |

27,5 |

397170 |

8,6 |

145,85 |

|

Налог на добавленную стоимость по приобретенным ценностям |

36075 |

0,8 |

42179 |

0,9 |

6104 |

0,1 |

116,92 |

|

Дебиторская задолженность |

2075164 |

45,2 |

1480736 |

32,2 |

-594428 |

-12,9 |

71,36 |

|

Краткосрочные финансовые вложения |

1509897 |

32,9 |

2059517 |

44,8 |

549620 |

12,0 |

136,40 |

|

Денежные средства |

96056 |

2,1 |

319924 |

7,0 |

223868 |

4,9 |

333,06 |

|

Прочие оборотные активы |

9123 |

0,2 |

6408 |

0,1 |

-2715 |

-0,1 |

70,24 |

|

ИТОГО по разделу II |

4592517 |

65,2 |

5172136 |

65,7 |

579619 |

0,5 |

112,62 |

|

Итого баланс |

7040228 |

100,0 |

7875649 |

100,0 |

835421 |

0,0 |

111,87 |

Таким образом, на начало 2015г. оборотные активы составляли 65,2% совокупных активов предприятия, но результате роста их стоимости более высокими темпами (на 12,62% или на 579619 тыс.руб.) по сравнению с ростом совокупных активов (на 11,87% или на 835421 тыс.руб.) сложилась тенденция к увеличению доли оборотных активов в составе имущества ПАО НПО «Гидромаш» на 0,5 процентного пункта (до 65,7%).

При этом оборотные активы ПАО НПО «Гидромаш» состояли на начало 2015г. на 45,2% из дебиторской задолженности, на 32,6% из краткосрочных финансовых вложений, на 18,9% - из запасов и затрат, на 2,1% из денежных средств, на 0,8% из НДС по приобретенным материальным ценностям и на 0,2% из прочих оборотных активов.

За 2015г. дебиторская задолженность сократилась на 549620 тыс.руб. или на 28,64%. Поэтому к концу года сократилась доля дебиторской задолженности до 32,2%, т.е. на 12,9 процентного пункта. При этом удельный вес запасов и затрат увеличился на 8,6 процентного пункта и составил 27,5%. Кроме того, положительными изменениями в структуре оборотных активов является рост доли наиболее ликвидной их части: денежных средств – до 7,0%, т.е. на 4,9 процентного пункта, и краткосрочных финансовых вложений – до 44,8%, т.е. на 11,9 процентного пункта. Это произошло в результате роста остатков денежных средств на 223868 тыс.руб. или на 233,06%, а также увеличения краткосрочных финансовых вложений на 549620 тыс.руб. или на 36,00%

Вместе с тем сократилась и доля прочих оборотных активов на 0,1 процентного пункта и составила 0, 1%, а удельный вес НДС по приобретенным ценностям в течение года вырос на 0,1 процентного пункта в составе оборотных активов.

Сокращение дебиторской задолженности положительно характеризуют деятельность предприятия ПАО НПО «Гидромаш» в контексте управления оборотными активам.

В целом в структуре и динамике оборотных активов (имущества) ПАО НПО «Гидромаш» произошли изменения, которые можно расценивать следующим образом:

– как отрицательные:

– значительное преобладание оборотных активов и их рост;

– как положительные:

– рост имущества предприятия;

– оптимальное соотношение имущества производственного назначения;

–сокращение суммы краткосрочной дебиторской задолженности;

–рост значения абсолютно ликвидных активов – денежных средств.

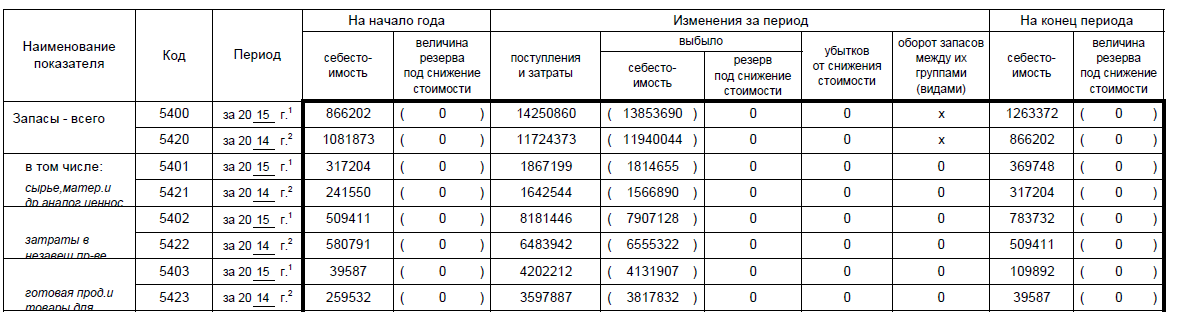

Важным элементом оборотных активов являются материально производственные запасы, которые участвуют в процессе производства и находятся на складе для обеспечения непрерывного процесса. Проведем анализ динамики и структуры МПЗ (табл. 3), используя Пояснения к бухгалтерскому балансу и Отчету о финансовых результатах (Приложение 4).

Таблица 3 - Анализ динамики материально-производственных запасов

|

Показатели |

на 31.12.2014 |

на 31.12.2015 |

Отклонение |

Темп роста, % |

|||

|

сумма, тыс.руб. |

Уд. вес, % |

сумма, тыс.руб. |

Уд. вес, % |

сумма, тыс.руб. |

Уд. вес, % |

||

|

Запасы, тыс. руб., в т.ч. |

866202 |

100,0 |

1263372 |

100,0 |

397170 |

0,0 |

145,85 |

|

сырье, материалы и другие аналогичные ценности |

317204 |

36,6 |

369748 |

29,3 |

52544 |

-7,3 |

116,56 |

|

затраты в незавершенном производстве |

509411 |

58,8 |

783732 |

62,0 |

274321 |

3,2 |

153,85 |

|

готовая продукция и товары для перепродажи |

39587 |

4,6 |

109892 |

8,7 |

70305 |

4,1 |

277,60 |

По показателям данной таблицы можно сказать, что к концу 2015 г. запасы увеличились на 397170 тыс.руб. или на 45,85% по сравнению с началом 2015 г. в основном за счет увеличения остатков готовой продукции на складе и товаров для перепродажи – на 70305 тыс.руб. или на 177,6% и затрат в незавершенном производстве – на 274321 тыс.руб. или на 53,85%, а также стоимости материалов и других аналогических ценностей на 16,56%.

В составе запасов преобладают затрат в незавершенном производстве, причем их удельный вес вырос на 3,2 процентного пункта (с 58,8% до 62,0%), а удельный вес сырья и материалов снизился на 7,4 процентного пункта (с 36,6% до 29,3%). При этом доля готовой продукции на складе увеличилась с 4,6% до 8,7%, т.е. на 4,1 процентного пункта.

2.3. Оценка эффективности использования оборотных активов ПАО НПП «Гидромаш»

Для оценки эффективности использования ПАО НПП «Гидромаш» рассчитаем коэффициенты деловой активности за 2014 -2015гг. (табл.4)

Таблица 4 – Динамика коэффициентов деловой активности ПАО НПП «Гидромаш» за 2014 -2015гг.

|

Показатели |

2014г. |

2015г. |

Абсолютное изменение |

Темп роста, % |

|

Выручка, тыс.руб. |

4750553 |

5409327 |

658774 |

113,87 |

|

Себестоимость, тыс.руб. |

3980009 |

4380626 |

400617 |

110,07 |

|

Среднегодовая стоимость активов, тыс.руб. |

5627132 |

7457938,5 |

1830806,5 |

132,54 |

|

Среднегодовая стоимость оборотных активов, тыс.руб. |

3421657,5 |

4882326,5 |

1460669 |

142,69 |

|

Среднегодовая стоимость запасов, тыс.руб. |

884239,5 |

1082824,5 |

198585 |

122,46 |

|

Среднегодовая стоимость дебиторской задолженности, тыс.руб. |

1539339,5 |

1777950 |

238610,5 |

115,50 |

|

Среднегодовая денежных средств, тыс.руб. |

827351,5 |

207990 |

-619361,5 |

25,14 |

|

Среднегодовая кредиторской задолженности, тыс.руб. |

2012347 |

2221148,5 |

208801,5 |

110,38 |

|

Коэффициент оборачиваемости совокупных активов, оборот |

0,84 |

0,73 |

-0,11 |

85,91 |

|

Коэффициент оборачиваемости оборотных активов, оборот |

1,39 |

1,11 |

-0,28 |

79,80 |

|

Коэффициент оборачиваемости запасов, оборот |

4,50 |

4,05 |

-0,46 |

89,88 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборот |

3,09 |

3,04 |

-0,04 |

98,59 |

|

Коэффициент оборачиваемости денежных средств, оборот |

5,74 |

26,01 |

20,27 |

452,95 |

|

Коэффициент оборачиваемости кредиторской задолженности, оборот |

1,98 |

1,97 |

-0,01 |

99,72 |

|

Продолжительность одного оборота совокупных активов, дни |

426,43 |

496,34 |

69,91 |

116,39 |

|

Продолжительность одного оборота оборотных активов, дни |

259,30 |

324,93 |

65,63 |

125,31 |

|

Продолжительность одного оборота запасов, дни |

79,98 |

88,99 |

9,01 |

111,26 |

|

Продолжительность одного оборота дебиторской задолженности, дни |

116,65 |

118,33 |

1,67 |

101,43 |

|

Продолжительность одного оборота денежных средств дни |

62,70 |

13,84 |

-48,86 |

22,08 |

|

Продолжительность одного оборота кредиторской задолженности, дни |

182,02 |

182,53 |

0,51 |

100,28 |

|

Продолжительность производственного цикла, дни |

7,59 |

7,09 |

-0,50 |

93,42 |

|

Продолжительность финансового цикла, дни |

5,61 |

5,12 |

-0,49 |

91,20 |

Таким образом, совокупные активы совершили в 2015г. по сравнению с 2014г. меньше на 0,11 оборота, а продолжительность каждого увеличилась на 69,91 дня или на 16,39%. Это стало следствием замедления оборотных активов на 0,28 оборота или на 20,2%. Но в тоже время ускоряется оборачиваемость денежных средств на 20,27оборота или на 352,95%. При этом оборачиваемость кредиторской задолженности замедляется на 0,01 оборота или на 0,28%, а продолжительность каждого оборота увеличивается на 0,5 дня или на 0,28%.

В результате продолжительность производственного цикла сократилась на 0,5 оборота или на 6,58%, а продолжительность финансового цикла – на 0,49 оборота или на 8,8%.

В результате замедления оборотных активов предприятию потребовалось дополнительно вовлечь в оборот 986177,1 тыс.руб.

ЭОА = 65,63 * 5409327/360 = 986177,1 тыс.руб.

Глава 3. Оценка стратегии финансОВОГО ПЛАНИРОВАНИЯ ПАО НПП «Гидромаш»

3.1. Анализ источников финансирования оборотных активов ПАО НПП«Гидромаш»

Как было отмечено в первой главе работы, финансирование оборотных активов может осуществляться за счет собственных оборотных средств. Одним из элементов оборотного капитала являются производственные запасы. Они могут быть профинансированы за счет инвестиций в собственный оборотный капитал, за счет долгосрочных источников или за счет нормальных источников (табл.5).

Таблица 5– Динамика источников финансирования запасов в 2015г.

|

Показатели |

На 31.12.2014г. |

На 31.12.2015г. |

Абсолютное изменение |

Темп роста, % |

|

Собственный капитал, тыс.руб. |

3093728 |

3552508 |

458780 |

114,83 |

|

Внеоборотные активы, тыс.руб. |

2447711 |

2703513 |

255802 |

110,45 |

|

Собственные оборотные средства, тыс.руб. |

646017 |

848995 |

202978 |

131,42 |

|

Долгосрочные обязательства, тыс.руб. |

1761589 |

2052663 |

291074 |

116,52 |

|

Собственные оборотные средства и долгосрочные обязательства, тыс.руб. |

2407606 |

2901658 |

494052 |

120,52 |

|

Краткосрочные кредиты и займы, тыс.руб. |

0 |

0 |

0 |

- |

|

Нормальные источники финансирования, тыс.руб. |

2407606 |

2901658 |

494052 |

120,52 |

|

Запасы, тыс.руб. |

866202 |

1263372 |

397170 |

145,85 |

|

Излишек (недостаток) собственных оборотных средств для финансирования запасов, тыс.руб. |

-220185 |

-414377 |

-194192 |

188,19 |

|

Излишек (недостаток) собственных оборотных средств и долгосрочных обязательств для финансирования запасов, тыс.руб. |

1541404 |

1638286 |

96882 |

106,29 |

|

Излишек (недостаток) нормальных источников для финансирования запасов, тыс.руб. |

1541404 |

1638286 |

96882 |

106,29 |

Таким образом, ПАО НПП «Гидромаш» не имеет собственного оборотного капитала в 2014 – 2015гг. При этом пополнение запасов предприятие осуществляет за счет собственных оборотных средств и долгосрочных обязательств. Поэтому ПАО НПП «Гидромаш» находится в устойчивом финансовом положении.

Рассчитаем коэффициенты обеспеченности оборотных активов и запасов (табл.6)

Таблица 6 - Динамика обеспеченности оборотных активов и запасов собственными оборотными средствами в 2015г.

|

Показатели |

На 31.12.2014г. |

На 31.12.2015г. |

Абсолютное изменение |

Темп роста, % |

|

Долгосрочные источники финансирования, тыс.руб. |

4855317 |

5605171 |

749854 |

115,44 |

|

Собственные оборотные средства и долгосрочные обязательства, тыс.руб. |

2407606 |

2901658 |

494052 |

120,52 |

|

Краткосрочные кредиты и займы, тыс.руб. |

0 |

0 |

0 |

- |

|

Нормальные источники финансирования, тыс.руб. |

2407606 |

2901658 |

494052 |

120,52 |

|

Внеоборотные активы, тыс.руб. |

2447711 |

2703513 |

255802 |

110,45 |

|

Оборотные активы, тыс.руб. |

4592517 |

5172136 |

579619 |

112,62 |

|

Запасы, тыс.руб. |

866202 |

1263372 |

397170 |

145,85 |

|

Коэффициент инвестирования |

1,98 |

2,07 |

0,09 |

104,52 |

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами и долгосрочными обязательствами |

0,52 |

0,56 |

0,04 |

107,01 |

|

Коэффициент обеспеченности запасов нормальными источниками финансирования собственными оборотными средствами и долгосрочными обязательствами |

2,78 |

2,30 |

-0,48 |

82,63 |

Таким образом, долгосрочные источники финансирования увеличились на 749854 тыс.руб. или на 15,44%, а внеоборотные активы – на 255802 тыс.руб. или на 10,52%. В результате коэффициент инвестирования увеличился с 1,98 раз до 2,07 раз. При этом за счет оставшихся от финансирования внеоборотных активов долгосрочных источников финансирования обеспеченность оборотных активов финансовыми ресурсами растет с 52% до 56%. Однако за счет оставшихся от финансирования внеоборотных активов долгосрочных источников финансирования ПАО НПП «Гидромаш» пополняет потребность в запасах полностью, но обеспеченность снижается с 2,78 раз до 2,30 раз.

3.2. Характеристика политики финансирования оборотных активов ПАО НПП «Гидромаш»

Политика финансирования оборотных активов определяется тем, как финансируется вариативная часть оборотных активов, составляющая 50% о оборотных активов (табл. 7)

Таблица 7 – Активы и источники финансирования в -2016г., тыс.руб.

|

Показатели |

На 31.12.2014г. |

На 31.12.2015г. |

Абсолютное изменение |

Темп роста, % |

|

Активы |

||||

|

Внеоборотные активы |

2447711 |

2703513 |

255802 |

110,45 |

|

Оборотные активы, в том числе: |

4592517 |

5172136 |

579619 |

112,62 |

|

Постоянная часть |

902277 |

1305551 |

403274 |

144,70 |

|

Вариативная часть |

3690240 |

3866585 |

176345 |

104,78 |

|

В том числе 50% вариативной части |

738048 |

773317 |

35269 |

104,78 |

|

Источники финансирования |

||||

|

Собственный капитал |

3093728 |

3552508 |

458780 |

114,83 |

|

Долгосрочные обязательства |

1761589 |

2052663 |

291074 |

116,52 |

|

Краткосрочные обязательства |

2184911 |

2270478 |

85567 |

103,92 |

|

Излишек долгосрочных источников финансирования от финансирования |

||||

|

внеоборотных активов |

2407606 |

2901658 |

494052 |

120,52 |

|

Постоянной части оборотных активов |

1505329 |

1596107 |

90778 |

106,03 |

|

Коэффициент обеспеченности вариативной части оборотных активов долгосрочными источниками |

0,592 |

0,587 |

-0,005 |

99,18 |

|

Коэффициент обеспеченности вариативной части оборотных активов краткосрочными обязательствами |

0,408 |

0,413 |

0,005 |

101,19 |

Таким образом, долгосрочных источников финансирования достаточно для пополнения потребности во внеоборотных активах, пополнения запасов, а также более 50% вариативной части оборотных актив.

Следовательно, ПАО НПП «Гидромаш» придерживается консервативной политики финансирования.

Заключение

На 2015 год Советом директоров Предприятия поставлена задача по увеличению общего объема производства товарной продукции и достижению абсолютного значения данного показателя в размере 5 000,0 млн. рублей без НДС, в том числе:

- 5,0 млн. долларов США – производство зарубежной авиационной техники;

- 11,0 млн. Евро – производство зарубежной землеройной техники.

Сформированный на 2015 год портфель заказов полностью подтвержден договорами на поставку авиационной и гражданской техники и позволяет нашему предприятию уверенно смотреть в будущее и постепенно наращивать промышленные объемы производства как по авиационному направлению, так и по зарубежной технике, поставляемой на экспорт.

Важнейшая задача 2015 года – четкое соблюдение договоров и выполнение требований заказчиков по поставкам качественной продукции в срок.

Для обеспечения увеличения объемов выпуска продукции на предприятии разработаны и утверждены «Opганизационно-технические мероприятия на 2015 год», которые должны обеспечить наращивание объемов выпуска продукции, снижение затрат на ее изготовление/

В ближайшие годы на предприятии продолжится работа по закупке и модернизации оборудования. В 2015 году на приобретение нового оборудования и обновление основных фондов планируется израсходовать более 560,0 млн. рублей. На ремонт и модернизацию подрядным способом – 65,0 млн.рублей, на ремонт оборудования энергохозяйства, включая БПЗМП – 72,6 млн.рублей, на приобретение инструмента – 250,0 млн. рублей.

Реализация организационно-технических мероприятий, запланированных по всем производствам НПАО "Гидромаш" на 2015 год позволит получить:

- Экономический эффект от технических мероприятий и запланированному снижению трудоемкости в размере 204,5 тыс.н/часов, в том числе

- более 95,0 тыс. н/часов по авиационному производству;

- около 19,5 тыс. н/часов по производству наземной техники;

- более 90,0 тыс. н/часов по техническим службам.

- Экономический эффект от реализации организационных и технических мероприятий составит более 134 666,5 тыс.рублей.

- Экономический эффект от рационализации производства более 1 415,0 тыс.рублей.

Общий экономический эффект за счет реализации организационно-технических мероприятий, снижения трудоемкости производимой продукции и рационализации производства превысит в 2015 году 136,1 млн. рублей.

Список использованных источников

- Артеменко В.Г., Белендир М.В. Финансовый анализ. – М.: Дело и Сервис, 2014. – 153с.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент / Пер. с англ., под ред. В.В. Ковалева. – СПб.: Экономическая школа, 2012. – 573 с.

- Бирман A.M. Планирование оборотных средств. – М.: Юристъ, 2013. – 232с.

- Бланк, И. А. Управление активами и капиталом предприятия /И.А. Бланк. – Киев.: Изд-во Ника-Центр, 2013. – 448 с.

- Бочаров В.В., Леонтьев В.Е. Корпоративные финансы. – СПб.: Питер, 2013. – 592 с.

- Бочаров, В. В. Управление денежным оборотом предприятий и корпораций /В.В. Бочаров. – М.: Финансы и статистика, 2015. – 144 с.

- Булышева Т.С., Милорадов К.А., Халиков М.А. Моделирование рыночной стратегии предприятия. – М.: Экзамен, 2014. – 286 с.

- Ковалев А.И., Привалов А.П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2015. – 756с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2013. -560 с.

- Колас М.Н. Управление финансовой деятельностью предприятия / Пер. с франц. – М.: Финансы, ЮНИТИ, 2014. – 451 с.

- Палий В. Ф. Международные стандарты финансовой отчетности. – М.: Инфра-М, 2014. – 512 с.

- Поляк Г.Б., Андросова Л.Д., Карчевский В.В., Базилевич О.И., Ермолаев В.Н. Финансы бюджетных организаций: учебник. – М.: Юнити-Дана, 2012. – 464 с.

- Сидоровнина И.А. Особенности внедрения технологий управления финансами на промышленных предприятиях / И.А. Сидоровнина // Производственный менеджмент: теория, методология, практика. – 2014. – № 1. – С. 43-48.

- Халиков М. А. Моделирование производственной и инвестиционной стратегии машиностроительного предприятия. – М.: Изд-во ООО «Фарма Благовест - В», 2013. – 304 с.

- Шеремет А.Д., Сайфуллин Р.С., Негашев Е.В. Методика финансового анализа. – М.: Инфра-М., 2012. – 480 с.

- Шеремет А.Д Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Инфра-М, 2013. – 367 с.

- Юрченко А.А. Совершенствование моделей эффективного управления оборотным капиталом организаций: автореф. дисс. … канд. экон. н. – Краснодар, 2012.

Приложение 1

Классификация видов капитала

Приложение 2

Приложение 3

Приложение 4

- Понятие правонарушения

- Стандарты управления проектами (Управление проектами)

- Методы выбора проектов в бизнесе

- Принципы и основания наследования (Теоретические аспекты наследования в российском гражданском праве)

- Особенности формирования и функционирования глобальной олигополии .

- Анализ стратегии ценовой дискриминации в отрасли (по выбору).

- Особенности политики мотивации персонала организаций бюджетной сферы (Сущность мотивирования персонала)

- Особенности политики мотивации персонала организаций бюджетной сферы (Теории мотивации труда)

- Баланс и отчетность (Система нормативного регулирования и принципы составления бухгалтерской отчетности организации)

- Основные этапы формирования налогового учета в России (Понятие и содержание налогового учета)

- «Оборотные активы предприятия на примере ООО «Телевом-НК»»

- Бухгалтерская отчетность организации: порядок ее составления и анализ