Оборотные активы предприятия ( 1. Теоретические аспекты оборотных активов предприятия)

Содержание:

Введение

Актуальность исследуемой темы состоит в том, что эффективность функционирования и финансовая устойчивость предприятия напрямую зависит от достаточного наличия, структуры и уровня использования оборотных активов. Следовательно, в деятельность оборотных активов входят не только учет, нормирование и планирование, но и постоянный анализ их состава, динамики, выявление возможностей для улучшения оборотных активов. Это необходимо для удовлетворения текущих потребностей предприятия в производственно-хозяйственной деятельности, а также для обеспечения непрерывности производственного процесса и реализации продукции.

Между деятельностью производственного процесса предприятия и его потребностью в оборотных активах наблюдается прямая зависимость. В непрерывный кругооборот предприятия вовлекают такое количество оборотных активов, которое способно обеспечить эффективность цикла. При расчетах, в потребности оборотных активов предприятием, допущенные ошибки могу привести к нарушениям производственной деятельности и росту затрат. Экономическое положение в России требует от предприятий конкурентоспособности, эффективной работы и управления.

Особенности сущности и классификации оборотных активов рассматриваются в трудах И.Н. Богатой, Ю.Н. Воробьева, Н.Н. Хахоновой, Г.В. Савицкой, В.В. Ковалева, М.А. Вахрушиной, М.И. Куттера, Я.В. Соколова, А.Д. Ларионова, Н.П. Кондракова, Л.З. Шнейдмана.

Целью курсовой работы является анализ эффективности использования оборотных активов на предприятии ООО «Газпром Газэнергосеть»

Для достижения цели необходимо решить следующие задачи:

- изучить теоретико-методологические основы анализа использования оборотных активов;

- провести анализ и оценку эффективности использования оборотных активов в ООО «Газпром Газэнергосеть»;

- предложить мероприятие по повышению эффективности управления оборотными активами для организации ООО «Газпром Газэнергосеть».

Объектом исследования курсовой работы является ООО «Газпром Газэнергосеть».

Предметом исследования курсовой работы является методология анализа и управления оборотными активами.

Методы и приемы экономического исследования: экономико-статистический; балансовый; расчетно-конструктивный

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО «Газпром Газэнергосеть» за 2016-2018гг.

Глава 1. Теоретические аспекты оборотных активов предприятия

1.1. Сущность и классификация оборотных активов на предприятии

Важно грамотно управлять ресурсами, находящимися в распоряжении предприятия, для того, чтобы быть конкурентоспособными. К таким ресурсам относят оборотный капитал. Без оборотных активов фактически невозможна деятельность любой компании. Основной целю формирования оборотного капитала компании является удовлетворение ее потребностей, обеспечение непрерывного производственного цикла и высокой эффективности ее деятельности.

Оборотные активы – это часть имущества предприятия, которая обеспечивает непрерывность процесса хозяйственной деятельности, и полностью потребляется в течении одного операционного цикла.

Краткосрочный актив - это актив, который должен быть продан, конвертирован в наличные деньги или ликвидирован для погашения обязательств в течение одного года. В редких случаях, когда рабочий цикл бизнеса превышает один год (например, в лесопромышленной отрасли), применимым периодом является рабочий цикл бизнеса, а не один год[1].

Краткосрочные активы относятся к активам, которые ликвидны. Активы - это вещи, которыми владеет компания, которые имеют ценность. Если актив является краткосрочным, это означает, что компания может легко превратить актив в наличные деньги за один год или меньше[2].

Операционный цикл - это период времени, в течение которого материалы приобретаются для производства или перепродажи, до момента получения денежных средств от клиентов в оплату этих материалов или продуктов, из которых они получены.

Если любые предоплаченные расходы не будут начисляться на счет в течение одного года, тогда они должны классифицироваться как долгосрочные 9 активы. Позже, когда они будут начисляться на расходы в течение одного года, они классифицируются как краткосрочные активы[3].

Согласно форме бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 № 66н[4], во втором разделе учитываются оборотные активы. Их состав представлен на рисунке 1.

Рисунок 1. Состав оборотных активов

В случае если срок погашения менее одного года, тогда дебиторскую задолженность и финансовые вложения относят к оборотным активам. Дебиторская задолженность представляет собой еще одну важную область в сфере бухгалтерского учета любой организации. Компания должна иметь четкую политику в отношении процесса утверждения кредитоспособности клиентов. Исключения из политики не должны проводиться без соответствующего разрешения.

Ключевые показатели эффективности, связанные с дебиторской задолженностью, могут Вас предупредить о необычных тенденциях в отделе дебиторской задолженности. Выставление счета - это один из самых важных аспектов дебиторской задолженности.

Счета-фактуры должны быть сформированы и своевременно отправлены для обеспечения надлежащей оплаты. Дебиторская задолженность - это учетная запись, которая отслеживает суммы задолженности перед компанией[5].

Классификация оборотных активов представлена на рис.2.

Рисунок 2. Классификация оборотных активов

Правильное управление оборотными активами, играет важную роль для финансовой устойчивости предприятия и обеспечения непрерывности производственного цикла[6]. Так же это влияет на ликвидность и конкурентоспособность предприятия. В составе оборотных активов каждый элемент может генерировать риски, поэтому управлению необходимо уделять особое внимание. Существуют разработанные этапы управления, оборотными активами которые представлены на рис.3.

Рисунок 3. Управление оборотными активами

Плюсы оборотных активов заключаются в том, что они могут трансформироваться из одного вида в другой. Эта способность позволяет регулировать товарное и денежное обращение[7].

К недостаткам оборотных средств, относят возможность потерь. Существуют риски потерь, к которым относят хранение готовой продукции, брак, естественная убыль, срок годности при условии не реализации, некомпетентность или недобросовестность сотрудников и т.д[8]. Из-за инфляции дебиторская задолженность и денежные средства, амортизируются. Это может привести к убыткам.

Инвесторы, менеджеры, владельцы бизнеса и другие заинтересованные стороны используют финансовые коэффициенты для оценки эффективности деятельности компаний. Коэффициент текущей стоимости активов или оборотного капитала является одним из широко используемых инструментов, которые измеряют ликвидность и финансовое положение компании[9].

Недостаток оборотных средств влияет на стабильную работу предприятия. При решении данной проблемы улучшится качество работы и выпускаемого товара, а также может увеличиться прибыль и оплата труда.

1.2. Методика анализа оборотных активов

Важным значением в анализе финансово-экономического состояния предприятия является анализ оборотных активов. Оборотные активы выполняют обслуживающую функцию, так как в кругообороте оборотных активов формируется основной источник средств – прибыль, которая способствует успешному функционированию предприятия. Наиболее важным элементом управления оборотным капиталом является доведение их до нормативных показателей. С помощью нормирования устанавливается потребность предприятий (организаций) в оборотном капитале[10].

Правильное определение использования средств является основной задачей, поскольку для обеспечения удовлетворительного финансового состояния компании необходимо установить минимальный объем средств. Для составления плана по нормализации оборотных средств, важно определить или выработать нормы, а также стандарты. Норма оборотных средств – это показатель, который определяет количество производственных ресурсов, для обеспечения непрерывного производственного цикла. Этот показатель может изменяться в зависимости от специфики предприятия[11].

На данный норматив влияет объем выпускаемой продукции, работа службы снабжения и сбыта, ассортимент товаров и форма расчета с покупателями. Правильный расчет данного показателя и его применение влияет на финансовое состояние и платежеспособность предприятия. Имея возможность рассчитать данный показатель на длительный период времени, выбирается определенный период (год, квартал, месяц).

На рисунке 4 представлены основные показатели, которые определяют норматив оборотных средств практических всех предприятий.

Рисунок 4. Основные показатели, определяющие норматив оборотных средств

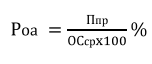

Для того, чтобы нормативная база стала прогрессивной, необходимо проанализировать производственно-финансовую деятельность предприятия (организации), разработать предложения по совершенствованию организации на рабочем месте, определить направления и меры по повышению эффективности использования всех видов ресурсов и увеличению скорости оборачиваемости ценностей. Рентабельность оборотных средств показывает уровень применения оборотных средств и рассчитывается по формуле:

где, Роа – рентабельность оборотных средств, Ппр – прибыль от продаж, ОСср – усредненное значение оборотных средств предприятия.

Рентабельность оборотных активов показывает сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы, и показывает степень финансовой эффективности работы предприятия.

Причиной неустойчивого финансового положения и роста кредиторской задолженности являются излишние запасы, из-за которых увеличивается продолжительность одного производственного цикла, а также снижается эффективность использования ресурсов. Запасы имеют большую значимость в составе оборотных активов, так как из-за недостатка запасов сокращаются объемы производства продукции и уменьшается сумма прибыли[12].

Для улучшения финансового состояния необходимо иметь, такое количество запасов, которое будет удовлетворять потребности предприятия. Коэффициент накопления, показывает оптимальный уровень запасов на предприятие[13]. При расчетах показатель данного коэффициента будет считаться положительным, если он будет меньше 1. Формула расчета коэффициента накопления:

где, Кн – коэффициент накопления, ПЗ – производственные запасы, МБП – малоценные и быстроизнашивающиеся предметы, НП – незавершенное производство, ГП – готовая продукция, Т – товары.

Продолжительность одного оборота в днях рассчитывается по формуле:

где, Доб – продолжительность одного оборота в днях, ОСср – среднее значение за период размера оборотных средств предприятия, Впр – выручка от продаж, Ддн – продолжительность периода в днях.

Если продолжительность одного производственного цикла невысокая, то предприятию потребуется меньше оборотных средств. Эффективность использования оборотных средств определяется скоростью оборота. При условии быстрого кругооборота увеличивается эффективность использования[14].

Коэффициент оборачиваемости показывает, сколько раз обернется имущество за анализируемый период. Коэффициент, как правило, выражается в количестве раз. Чем выше скорость оборота, тем лучше финансовое состояние организации[15]. Например, выручка от продажи продукции поступает на расчетный счет организации каждую неделю или один раз в три месяца. Коэффициент оборачиваемости рассчитывается по формуле:

Период оборота показывает, за сколько дней совершается один оборот. Чем меньше период (продолжительность оборота), тем лучше финансовое состояние организации. Период оборота рассчитывается по формуле:

где, Ко - коэффициент оборачиваемости.

Коэффициент оборачиваемости и период оборота оборотного капитала определяются как в целом, так и по видам оборотных активов., то есть определяется и оценивается оборачиваемость сырья и материалов, готовой продукции незавершенного производства, дебиторской задолженности и т.д. Оборачиваемость дебиторской задолженности рассчитывается по формуле:

где, Кодз – коэффициент оборачиваемости дебиторской задолженности, ДЗср – средняя величина дебиторской задолженности.

Факторы, на которые необходимо обратить внимание при уменьшении показателя оборачиваемости:

- Снижена выручка от продаж;

- Присутствуют сверхнормативные запасы сырья, материалы, готовая продукция и т.д.;

- Резкий рост дебиторской задолженности;

- Увеличение периода производства и периода обращения и пр.

Показатель ресурсоотдачи рассчитывается по формуле:

где, Коб.ср – коэффициент оборачиваемости средств в активах, Вр – выручка от продаж, Аср – средняя стоимость активов.

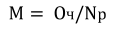

Этот коэффициент показывает объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Материалоемкость показывает количество использованных материалов для производства продукции. Расход материалов на одно изделие, чистый вес изделия и степень использования материалов норму этих показателей можно рассчитать по формуле.

Материалоемкость рассчитывается по формуле:

где, М – материалоемкость, Оч – чистый вес изделия Np – норма расходов материалов на одно изделие.

Материалоотдача находится по формуле:

где, Мо – материалоотдача, СП – выпущенная продукция или выручка (в натуральном или стоимостном выражении), МЗ – материальные затраты на производство.

Материалоотдача имеет обратный показатель, именуемый материалоемкостью. Данные показатели можно считать общими значениями эффективности применения ресурсов, которые используются в учете производства продукции предприятия. Оборотные средства предприятия играют важную роль, связанную с воспроизводственным процессом. Этот факт объясняет необходимость организации эффективного процесса управления текущими активами. При реализации методов и показателей, которые позволяют оценить эффективность использования, существует возможность усовершенствовать механизм управления оборотными активами.

Глава 2. Анализ эффективности управления оборотными средствами в ООО «Газпром Газэнергосеть»

2.1. Организационно-экономическая характеристика ООО «Газпром Газэнергосеть»

ООО «Газпром газэнергосеть» - крупнейший поставщик на российском рынке СУГ. Доля компании в общем объеме поставок СУГ на коммерческий сектор внутреннего рынка РФ в 2017 году составила 32,57%, доля на рынке реализации нефтепродуктов в РФ – 5,82%.

Компания управляет розничными активами по реализации СУГ и нефтепродуктов в 28 регионах РФ. Владеет крупнейшей в стране сетью газозаправочных станций (АГЗС) и активно развивает реализацию газа в качестве моторного топлива на территории РФ.

ООО «Газпром газэнергосеть» осуществляет оптовые поставки СУГ и нефтепродуктов в 83 региона РФ. Компания управляет розничными активами в Республике Адыгея, Республике Башкортостан, Республике Калмыкия, Республике Северная Осетия-Алания, Республике Татарстан, Удмуртской Республике, Краснодарском, Красноярском и Ставропольском краях, Астраханской, Белгородской, Брянской, Владимирской, Волгоградской, Воронежской, Калужской, Курской, Липецкой, Нижегородской, Оренбургской, Орловской, Ростовской, Рязанской, Самарской, Смоленской, Тамбовской, Тульской областях, Ханты-Мансийском автономном округе. География присутствия компании постоянно расширяется.

В 2014 году компания «Газпром газэнергосеть» осуществила ввод в эксплуатацию объектов автономной газификации в Пермском крае. В перспективе планируется обеспечить автономную газификацию населенных пунктов ряда регионов России.

ООО «Газпром газэнергосеть» активно развивает розничную торговлю сжиженным углеводородным газом (СУГ) в регионах. Стратегия реализуется как за счет строительства необходимой инфраструктуры, так и за счет покупки уже действующего бизнеса.

Аналогичным образом осуществляется реализация нефтепродуктов. В зависимости от региона, Компания продает бензины, дизельное топливо и мазут крупным и мелким оптом.

Розничная реализация осуществляется через собственную сеть автозаправочных станций, работающую под брендом «Газпром».

Реализация сырья для нефтехимических и химических предприятий России осуществляются только крупным оптом напрямую с заводов ПАО «Газпром» путем заключения прямых договоров с потребителями.

ООО «Газпром газэнергосеть», как специализированный оператор ПАО «Газпром» видит свою миссию в том, чтобы обеспечить эффективные бесперебойные поставки потребителям продукции газо- и нефтеперерабатывающих предприятий группы «Газпром», поддерживать при этом высокий уровень безопасности и последовательно развивать виды деятельности, связанные с реализацией и использованием данной продукции.

Основная стратегическая цель ООО «Газпром газэнергосеть» заключается в создании высококонкурентной компании на рынке реализации нефтегазовой и нефтехимической продукции, обеспечивающей надежные поставки продукции производства ПАО «Газпром» конечным потребителям.

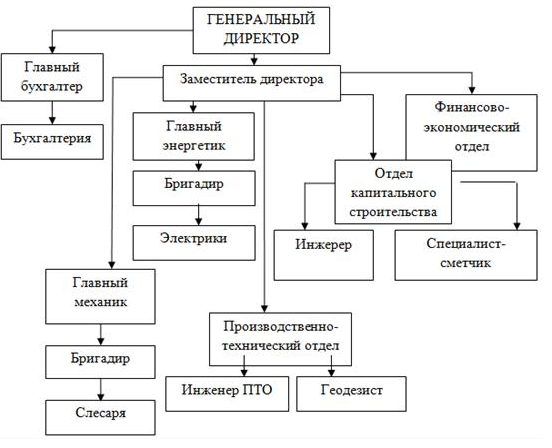

Рисунок 5. Организационная структура предприятия

Во главе предприятия стоит генеральный директор, который руководит предприятием в соответствии с действующим законодательством РФ производственно-хозяйственной и финансово-экономической деятельностью предприятия в пределах полномочий, предоставленных ему нормативно-правовыми актами РФ, Уставом Общества, внутренними нормативными документами Общества, трудовым договором и должностной инструкцией, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества Общества, а также финансово-хозяйственные результаты его деятельности.

Главный бухгалтер занимается вопросами планирования и финансирования деятельности предприятия. В его подчинении находится бухгалтерия.

ООО «Газпром газэнергосеть» — динамичная Компания, нацеленная на решение растущего объема задач оптимальным количеством ресурсов.

Общая численность сотрудников Группы компаний ООО «Газпром газэнергосеть» на конец 2018 года составила 10 832 человека.

В таблице 1 представлен анализ основных финансово-экономических показателей финансово-хозяйственной деятельности предприятия за 2017-2018 гг.

Таблица 1

Анализ основных финансово-экономических показателей деятельности ООО «Газпром газэнергосеть»[16]

|

Наименование показателей |

2017 год |

2018 год |

Отклонение |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

247056827 |

257219791 |

10162964 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

(225762239) |

(235073516) |

9311277 |

|

Валовая прибыль |

21294588 |

22146275 |

851687 |

|

Коммерческие расходы |

(14681866) |

(14595814) |

86052 |

|

Управленческие расходы |

(1808754) |

(1717437) |

91317 |

|

Прибыль(убыток) от продаж |

4803968 |

5833024 |

1029056 |

|

Прочие доходы |

11059176 |

1586016 |

-9483160 |

|

Прочие расходы |

(9336490) |

(1969940) |

7366550 |

|

Прочее |

62758 |

109924 |

47166 |

|

Чистая прибыль |

5721255 |

5367658 |

-353597 |

По данным таблицы 1 видно, что выручка от продажи товаров в 2018 г. значительно увеличилась относительно 2017 г. – на 104 %. При этом себестоимость продаж также увеличилась на 9311277 тыс.руб.

В результате валовая прибыль увеличилась относительно предыдущего года на 104 %. Если в 2017 г. уровень валовой прибыли составлял 21294588 тыс.руб. то в 2018 г. он возрос до 22146275 тыс.руб.

В течение всего исследуемого периода финансовый результат от прочих операций был отрицательным. В 2017 г. прочие доходы превысили прочие расходы в 1,2 раза, а в 2018 г. на предприятии наоборот расходы превысили доходы на 383924 тыс.руб.

Данные, представленные в табл. 1, свидетельствуют о том, что в исследуемом периоде финансовая деятельность предприятия характеризуется чистой прибылью, однако в 2018 г. сокращение чистой прибыли составило 93,8 %.

2.2. Оценка состояния оборотных активов предприятия

Анализ оборотных активов занимает важное место в анализе финансового состояния предприятия, поскольку по отношению к ее хозяйственной деятельности они выполняют обслуживающую функцию, т.е. в процессе кругооборота оборотных активов формируется прибыль от продаж, во многом являющаяся основным источником средств, обеспечивающим успешное функционирование коммерческой организации.

Анализ оборотных активов коммерческой организации начинается с изучения их объема, состава, структуры и динамики. В каждой организации величина оборотных активов, их состав и структура имеют свою специфику.

Состав и структура оборотных активов зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов с покупателями и поставщиками.

Проанализируем динамику состава и структуры оборотных активов ОАО «Газпром газэнергосеть» за 2016-2018 гг.

Для начала определим, какую долю в активах баланса компании занимают оборотные активы. В таблице 2 приведены изменения, происходящие в структуре активов предприятия.

Таблица 2

Динамика структуры активов ОАО «Газпром газэнергосеть» за 2016-2018 гг.[17]

|

Активы |

Сумма, тыс.руб. |

Структура, % |

||||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

|

|

Внеоборотные |

4151558 |

42780008 |

42183019 |

12,97 |

60,1 |

55,5 |

|

Оборотные |

27857517 |

28364849 |

33744266 |

87,03 |

39,9 |

44,5 |

|

Итого |

32009075 |

71144857 |

75927285 |

100 |

100 |

100 |

Из таблицы 2 видно, что в 2016 г. доля оборотных активов в общей величине активов составила 87% , а затем наметилась тенденция снижения. Так, в 2017 г. произошло резкое снижение доли оборотных активов, которая составила 39,9% и увеличение в 2018 год, доля которой составила 44,5%. Это объясняется увеличением основных фондов предприятия. Темпы роста основных фондов превысили темпы роста оборотных средств.

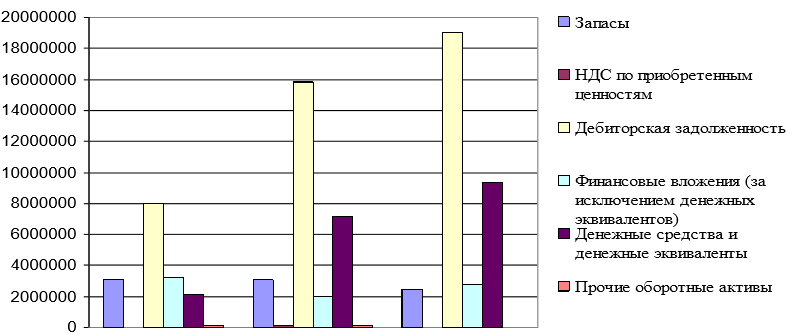

Динамика оборотных активов ОАО «Газпром газэнергосеть» за 2016-2018 гг. представлена в таблице 3 и рис.5.

Таблица 3

Динамика оборотных активов ОАО «Газпром газэнергосеть» за 2016-2018гг.

|

Показатели |

Сумма оборотных активов, тыс. руб. |

Отклонение за период |

|||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

Тыс.руб. |

% |

|

|

Запасы |

3061488 |

3045504 |

2488854 |

-572634 |

-18,7 |

|

НДС по приобретенным ценностям |

20305 |

148971 |

14874 |

-5431 |

-26,75 |

|

Дебиторская задолженность |

7991805 |

15841570 |

19041822 |

11050017 |

138,2 7 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

3200618 |

2003548 |

2814642 |

-385976 |

-12,06 |

|

Денежные средства и денежные эквиваленты |

2135014 |

7156468 |

9351586 |

7216572 |

338,0 1 |

|

Прочие оборотные активы |

145817 |

168788 |

32488 |

-113329 |

-77,72 |

|

Итого |

16555047 |

28364849 |

33744266 |

17189219 |

103,83 |

2016 2017 2018

Рисунок 5. Динамика оборотных активов ОАО «Газпром газэнергосеть»[18]

Данные табл.3. свидетельствуют об увеличении величины оборотного актива на 17189219 тыс. руб. или на 103 ,8% за 3 года, что можно наблюдать на рис. 5.

При этом сумма дебиторской задолженности возросла на 11050017 тыс. руб. (138,3 %), но это связано со спецификой деятельности предприятия, практически всем клиентам предоставлена отсрочка платежа, т.е. товар отгружается, а оплата за него поступает в течение оговоренного в договоре поставки периода времени. Денежные средства увеличились на 7216572 тыс. руб. или более чем в 4 раза. Сумма прочих оборотных активов уменьшилась на 113329 тыс. руб. (-77,7%) .

Краткосрочные финансовые вложения сократились на 3859766 тыс. руб. (-12,06%), что произошло главным образом за счет уменьшения займов и прочих краткосрочных финансовых вложений. Данный факт не является положительным для деятельности предприятия, так как краткосрочные финансовые вложения являются наиболее ликвидными активами, и дополнительный доход организации сократится.

Далее рассмотрим изменение структуры оборотных активов компании за 2016-2017 гг. (табл. 4).

Таблица 4.

Структура оборотных активов ОАО «Газпром газэнергосеть» за 2016-2018 гг.[19]

|

Показатели |

Сумма оборотных активов, тыс. руб. |

Структура оборотных активов, % |

Отклонени е за период, % |

||||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

||

|

Запасы |

3061488 |

3045504 |

2488854 |

18,49 |

10,74 |

7,38 |

-11,12 |

|

НДС по приобретенным ценностям |

20305 |

148971 |

14874 |

0,12 |

0,53 |

0,04 |

-0,08 |

|

Дебиторская задолженность |

7991805 |

15841570 |

19041822 |

48,27 |

55,85 |

56,43 |

8,16 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

3200618 |

2003548 |

2814642 |

19,33 |

7,06 |

8,34 |

-10,99 |

|

Денежные средства и денежные эквиваленты |

2135014 |

7156468 |

9351586 |

12,90 |

25,23 |

27,71 |

14,82 |

|

Прочие оборотные активы |

145817 |

168788 |

32488 |

0,88 |

0,60 |

0,10 |

-0,78 |

|

Итого |

16555047 |

28364849 |

33744266 |

100 |

100 |

100 |

0 |

Как показывают данные таблицы, в структуре оборотных активов наибольший удельный вес имеет дебиторская задолженность. За период 2016-2018 гг. дебиторская задолженность значительно увеличилась с 48,3 до 56,3 % , что является отрицательной тенденцией.

Также достаточно большой удельный вес в оборотных активах занимают денежные средства и денежные эквиваленты, за анализируемый период он составил 27,7%. К концу 2018 г. наблюдается значительное увеличение данного показателя на 14,9 %, что говорит об улучшении ликвидности и платежеспособности предприятия.

Немалую долю в оборотных активах имеют краткосрочные финансовые вложения, которые в 2016 г. составили 19,3%, после чего показатель уменьшился в последующих годах и к концу 2018 г. составил 8,3%. Доля запасов за отчетный период снизилась на 11, 2%. С одной стороны это отрицательный результат, но в целом результаты могут быть признаны положительными. Снижение доли затрат в общей структуре говорит о том, что оборотные активы сосредотачиваются в более ликвидной форме и это приводит к ускорению их оборачиваемости.

В структуре оборотных активов НДС по приобретенным ценностям и прочие оборотные активы занимают менее 1%.

Анализ динамики и структуры оборотных средств ОАО «Газпром газэнергосеть» за 2016 – 2018 гг. показал, что величина оборотных активов предприятия за исследуемый период увеличилась на 17189219 тыс. руб. или на 103,8%. На увеличение оборотных средств повлияли рост денежных средств на 7216572 тыс.руб. и рост дебиторской задолженности 11050017 тыс.руб.

Проведенный анализ позволяет утверждать, что на предприятии необходимо разработка и внедрение мероприятий, направленных на повышение эффективности управления оборотными средствами: ускорения их оборачиваемости, уменьшение производственных запасов, нормирование и оптимизация оборотных средств и другие. Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятия, так как средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия. Внедрение предложенных мероприятий позволит сократить необоснованные расходы, размер безнадежных долгов, обеспечит сбалансированность и синхронность денежных потоков и в целом повысит эффективность производства исследуемого предприятия.

Таким образом, проведенный анализ оборотных активов ООО «Газпром газэнергосеть» позволяет сказать о финансовой устойчивости организации, главным образом за счет весомой роли в составе оборотных средств такого высоколиквидного актива, как денежные средства. Однако, преобладающая роль в структуре оборотных активов принадлежит дебиторской задолженности. Необходимо отметить, что высокий удельный вес дебиторской задолженности ставит в зависимость платежеспособность рассматриваемой компании от платежной дисциплины дебиторов, повышая уровень финансовых рисков.

Глава 3. Пути повышения эффективности управления оборотными активами в ООО « ГАЗПРОМ ГАЗЭНЕРГОСЕТЬ»

На основании проведенного исследования можно заключить, что предприятие нуждается в осуществлении более эффективного управления оборотными активами. Основной целью управления оборотными активами, помимо повышения эффективности использования, является определение необходимого их объема.

Первая рекомендация направлена на сокращение потребности в оборотных активах. Она заключается в уменьшении дебиторской задолженности, чего можно достичь путем анализа дебиторов, выявления менее надежных клиентов и переводе их на систему предоплаты либо же ужесточения процесса получения коммерческого кредита. Кроме того сокращение потребности можно добиться более рациональным использованием тех фондов, в производственном использовании которых нет необходимости.

В целях управления дебиторской задолженностью предлагается использовать следующий алгоритм:

– определение объема просроченной задолженности и распределение задолженности клиентов по временным периодам (1-10, 11-30, 31-45, 45-60, более 60 дней);

– классификация клиентов и присвоение каждому клиенту кредитного рейтинга;

– распределение задолженности по категориям клиентов;

– сбор информации о должниках.

Информацию о распределении задолженности клиентов по временным периодам рекомендуется свести в таблицу (таблица 5).

Таблица 5

Информация о распределении задолженности клиентов ООО «Газпром газэнергосеть» по временным периодам на 31.12.2018 г., тыс.руб. [20]

|

Контрагент |

Количество просроченных дней |

||||

|

1–10 дней |

11–30 дней |

31–45 дней |

45–60 дней |

Более 60 дней |

|

|

ООО «Арго» |

27 |

||||

|

ООО «Берта» |

26 |

||||

|

ООО «Вларт» |

41 |

||||

|

ООО «Крон» |

26 |

||||

|

ООО «Мирра» |

473 |

15 |

|||

|

ООО «Неолит» |

772 |

||||

|

ООО «Прим-Лайт» |

471 |

||||

|

ООО «Райм» |

195 |

||||

|

Итого |

526 |

41 |

798 |

681 |

|

Отметим, что такая таблица должна регулярно обновляться. На первых этапах необходимо стремиться, чтобы доля просроченной дебиторской задолженности в группах 31–45,45–60 и более 60 дней постоянно сокращалась.

Таблица 6

Группировка клиентов по объему продаж и степени финансовой дисциплины[21]

|

Объем продаж |

Высокая платежная дисциплина |

Средняя платежная дисциплина |

Низкая платежная дисциплина |

|

Высокие продажи |

Аа Высокие продажи |

Аb Высокие продажи |

Ас Высокие продажи |

|

Средние продажи |

Ва Средние продажи |

Вb Средние продажи |

Вс Средние продажи |

|

Низкие продажи |

Са Низкие продажи |

Сb Низкие продажи |

Сс Низкие продажи |

В ООО «Газпром газэнергосеть» рекомендуется контролировать ситуацию не реже чем раз в неделю. Необходимо добиться исключения фактов возникновения просроченной задолженности.

Распределение клиентов по категориям предлагается проводить согласно классическому ABC-анализу, а кредитный рейтинг по среднему количеству дней просрочки оплаты (таблица 7).

Таблица 7

Значение кредитных рейтингов[22]

|

Объем продаж |

Платежная дисциплина |

||

|

Объем реализации в год |

Рейтинг |

Средняя просрочка |

Рейтинг |

|

Более 1 000 тыс.руб. |

А |

1–10 |

а |

|

Более 400 тыс.руб. |

В |

11–30 |

b |

|

Более 100 тыс.руб. |

С |

Более 31 дней |

с |

Следующим шагом является определение доли просроченной задолженности, приходящейся на каждую категорию клиентов. Расчет доли проводится по формуле

Х(Аа) = AR(Aa) / (Σ (AR(Aa) + AR(Ab) + AR(Ac) + …+AR(Cc)),

где AR(Aa) – просроченная дебиторская задолженность клиентов категории Аа и т.д.

Распределив клиентов согласно представленной таблице 8, следует принять первичные управленческие решения.

Таблица 8

Решения по переводу клиентов на основе доли клиента в просроченной задолженности[23]

|

Категория клиентов |

Действия |

|

Аа |

Увеличение доли в продажах компании |

|

Аb |

Переводить в категорию Аа |

|

Ас |

Переводить в категорию Аb |

|

Ва |

Увеличивать долю в продажах компании |

|

Вb |

Принять меры для перевода в категорию Ва |

|

Вс |

Переводить на предоплату или избавляться |

|

Са |

Переводить в категорию Ва |

|

Сb |

Переводить на предоплату или избавляться |

|

Сс |

Избавляться |

Таблица 9

Распределение клиентов ООО «Газпром газэнергосеть», имеющих просроченную задолженность, по кредитным рейтингам[24]

|

Компания |

Объем реализации в год, тыс.руб. |

Рейтинг |

Средняя просрочка оплаты, дни |

Рейтинг |

Рекомендуемые решения |

|

ООО «Арго» |

Более 100 |

С |

11 - 30 |

b |

Переводить на предоплату или избавляться |

|

ООО «Берта» |

Более 100 |

С |

Более 31 дня |

с |

Избавляться |

|

ООО «Вларт» |

Более 400 |

В |

Более 31 дня |

с |

Переводить на предоплату или избавляться |

|

ООО «Крон» |

Более 100 |

С |

Более 31 дня |

с |

Избавляться |

|

ООО «Мирра» |

Более 1 000 |

А |

11-30 |

b |

Переводить в категорию Аа |

|

ООО «Неолит» |

Более 1 000 |

А |

Более 31 дня |

с |

Переводить в категорию Аb |

|

ООО «Прим-Лайт» |

Более 1 000 |

А |

Более 31 дня |

с |

Переводить в категорию Аb |

|

ООО «Райм» |

Более 1 000 |

А |

Более 31 дня |

с |

Переводить в категорию Аb |

По данным таблицы 9 видно, что прежде всего, нужно прекратить сотрудничество с клиентами категорий: Сс (ООО «Берта, «Крон»), Сb, Вс (ООО «Арго», ООО «Вларт») или полностью перевести их на предоплату. Следует уделить пристальное внимание группе Ас (ООО «Неолит», ООО «Прим-Лайт», ООО «Райм») и определить, какие из клиентов данной категории можно посредством управленческих воздействий перевести хотя бы в группу Ab.

Повышение платежной дисциплины таких клиентов можно достичь следующими методами:

– переводом на частичную предоплату;

– применением дополнительных скидок за ранние (но, не за своевременные) платежи;

– используя штрафные санкции.

Если эти усилия не приведут к положительному изменению кредитного рейтинга клиента, то, на наш взгляд, следует избавиться от таких клиентов, перераспределив долю их продаж между другими клиентами компании. В случае если ООО «Газпром газэнергосеть» будет продолжать работать с клиентом категории Ас, то велика вероятность возникновения высокой дебиторской задолженности и существенного отвлечения денежных средств из оборота компании, что может снизить развитие собственного бизнеса.

Следующим шагом на этапе сбора информации является составление карточки должника:

– имя и контактные данные сотрудника, ответственного за оплату счета;

– имя и контактные данные бухгалтера (гл. бухгалтера), финансового отдела;

– банковский день компании – должника.

Сегментирование клиентов, проведенное на этапе сбора информации, используется при разработке правил работы с каждой категорией клиентов (таблица 10).

Таблица 10

Сегментация покупателей и описание кредитных условий[25]

|

Категория клиентов |

Уровень платежеспособности |

Максимально возможная отсрочка платежа (дни) |

Предоставляемый товарный кредит |

|

Да, Ва |

Высокий |

до 45 |

Неограниченный |

|

Аb, Вb, Са |

Хороший |

до 30 |

Неограниченный |

|

Ас |

Средний |

до 15 |

Ограниченный |

|

Сb, Вс, Сс |

Низкий |

Нет отсрочки |

Нет кредита |

В систему кредитных условий входит четыре элемента:

– размер отсрочки платежа (кредитный период) – время, которым располагают клиенты, прежде чем им придется заплатить за товары;

– скидки, предоставляемые в качестве поощрения за быстрые платежи;

– стандарты кредитоспособности, указывающие на минимальную финансовую силу подходящих клиентов;

– политика взимания платы, отражающая жесткость или мягкость подхода предприятия к клиентам, задерживающим платежи.

Подобное ранжирование необходимо в повседневной деятельности для принятия оперативных решений. Знание категории клиента позволит ООО «Газпром газэнергосеть» быстро решить, на каких условиях с ним можно сотрудничать. Наличие стандартов в той или иной области приводит к снижению управленческих затрат, времени принятия решения, снижает вероятность ошибок.

Однако целью эффективной кредитной политики является не столько возврат просроченной дебиторской задолженности, сколько недопущение ее возникновения.

Этого можно добиться следующими способами:

– включением в договоры штрафов и неукоснительное их взимание;

– маркетинговыми мероприятиями: предоставление клиентам дополнительных платных услуг за пользование товарным кредитом; с целью увеличения доли клиентов категории Аа в продажах компании предоставление им дополнительных льготных условий в виде скидок от цены прайса, увеличения отсрочки платежа; предоставлением дополнительных скидок за ранние платежи.

С целью недопущения роста просроченной дебиторской задолженности в текст договора целесообразно включать описание штрафных санкций, предусматривающих начисление штрафов в случае нарушения клиентом условий договора, в том числе просрочки платежа. Следует уделить особое внимание разработке шкалы штрафных санкций, регламентирующей возможного» их применения в каждом конкретном случае. В таблице 11 приведена рекомендуемая ООО «Газпром газэнергосеть» схема начисления штрафов в зависимости от значения кредитного рейтинга клиента и от количества дней, на которое производится задержка платежа.

Таблица 11

Шкала штрафных санкций, %[26]

|

Категория |

1–10 |

11–30 |

31–45 |

46–60 |

Более |

|

Аа, Ва |

0 |

0,5 |

0,8 |

1 |

1,3 |

|

Аb, Вb, Са |

0,1 |

0,8 |

1 |

1,3 |

1,5 |

|

Ас |

0,2 |

1 |

1,2 |

1,5 |

1,8 |

|

Сb, Вс, Сс |

0,5 |

1,2 |

1,4 |

1,8 |

2 |

Продолжением кредитной является маркетинговая политика, целью которой является не только предотвращение возникновения просроченной дебиторской задолженности, но и рост продаж.

В связи с этим ООО «Газпром газэнергосеть» рекомендуется:

– предоставление дополнительных платных услуг за пользование кредитом. В связи с этим целесообразно включить в текст договора таблицу скидок, определяющую размер скидки в зависимости от объема закупки и наличия отсрочки платежа (таблица 38);

– для крупных клиентов (категорий Аа, Аb, Ас) можно предложить бонус в конце периода в случае достижения ими определенного объема заказа и сокращения просроченной задолженности;

– эффективной мерой является предоставление дополнительной скидки за ранние (но не своевременные) платежи (если в договор с клиентом не включена таблица 12).

Таблица 12

Размер предоставления скидок в зависимости от объема заказа и отсрочки платежа[27]

|

Стоимость услуг |

предоплата |

отсрочка |

отсрочка |

отсрочка |

|

50–200 тыс. руб. |

2% |

– |

– |

– |

|

200 тыс. – 500 тыс. руб. |

4% |

2% |

||

|

1000–1500 тыс. руб. |

6% |

4% |

2% |

|

|

1500–2000 тыс. руб. |

8% |

6% |

4% |

2% |

|

Свыше 2000 тыс. руб. |

10% |

8% |

6% |

4% |

Таким образом, внедрение системы управления дебиторской задолженностью в ООО «Газпром газэнергосеть» позволит:

– возвратить имеющуюся просроченную дебиторскую задолженность;

– построить систему, препятствующую возникновению просроченной дебиторской задолженности;

– увеличить прибыль.

Заключение

Оборотные активы — это важнейший источник, обеспечивающий текущую деятельность предприятия. Достаточно широкая классификация оборотных активов позволяет финансовым менеджерам рационально распределять имеющиеся на предприятии виды активов по группам, дабы в дальнейшем обеспечить эффективное управление ими.

Согласно приведенной классификации оборотные активы можно разделить по следующим признакам: по характеру финансовых источников, по степени использования, по видам оборотных активов, в зависимости от риска вложения капитала, по степени управляемости активов, по степени ликвидности, по месту нахождения на предприятии, в зависимости от характера участия в операционном процессе, в зависимости от функциональной роли в процессе производства, по периоду функционирования.

Оборотные активы, как и внеоборотные, на предприятии находятся в постоянном кругообороте. Его специфика состоит в непрерывном преобразовании активов одного вида в другой. Для обеспечения эффективности деятельности предприятия финансовым менеджерам необходимо осуществлять непрерывное управление оборотными активами, основным назначением которого является определение необходимого их объема для нормального функционирования предприятия.

Устранение негативных последствий нерационального использования оборотных активов можно устранить путем применения одного или нескольких мероприятий: рационализации менеджмента запасов, сокращения потребности в оборотных активах, сокращения расходов оборотного капитала. Выбор мероприятия должен основываться на экспертном мнении финансового менеджера, которое должно складываться исходя из финансовой ситуации, сложившейся на предприятии.

Во второй главе был проведен анализ оборотных активов ООО «Газпром газэнергосеть».

Компания управляет розничными активами по реализации СУГ и нефтепродуктов в 28 регионах РФ. Владеет крупнейшей в стране сетью газозаправочных станций (АГЗС) и активно развивает реализацию газа в качестве моторного топлива на территории РФ.

Проведенный анализ оборотных активов ОАО «Газпром газэнергосеть» позволяет сказать о финансовой устойчивости организации, главным образом за счет весомой роли в составе оборотных средств такого высоколиквидного актива, как денежные средства. Однако, преобладающая роль в структуре оборотных активов принадлежит дебиторской задолженности. Необходимо отметить, что высокий удельный вес дебиторской задолженности ставит в зависимость платежеспособность рассматриваемой компании от платежной дисциплины дебиторов, повышая уровень финансовых рисков.

Для повышения эффективности финансовой работы в ООО «Газпром газэнергосеть» рекомендовано снизить долю дебиторской задолженности.

Для совершенствования политики управления дебиторской задолженностью рекомендовано: присвоение клиентам кредитного рейтинга в зависимости от объема продаж и степени финансовой дисциплины; распределение клиентов по категориям на основе ABC-анализа; выработка решений относительно работы с заказчиком, исходя из кредитного рейтинга и рейтинга по средней просрочке оплаты; разработка дифференцированных кредитных условий; разработка дифференцированной шкалы штрафных санкций; разработка системы скидок в зависимости от объема заказа и отсрочки платежа.

Список литературы

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция)

- Федеральный закон "О консолидированной финансовой отчетности" от 27.07.2010 N 208-ФЗ (последняя редакция)

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от 26.04.2016) // «Собрание законодательства РФ», № 31, 03.08.1998, ст. 3824.

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 13.04.2016) // «Собрание законодательства РФ», 07.08.2000, № 32, ст. 3340.

- 6. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкции по его применению"

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

- Годовой отчет ОАО Газпром газэнергосеть" за 2018 г. http://www.gazpromlpg.ru/download/pfo/pfo_4_18.pdf

Бадалов Л.А. Финансовые методы управления оборотным капиталом на предприятии с целью повышения ликвидности и платежеспособности его деятельности. – Екатеринбург, 2015

Григорьева, Т. И. Финансовый анализ для менеджеров: оценка, прогноз [Текст]: учебник для бакалавриата и магистратуры / Т. И. Григорьева. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 486 с.

Данилов, А. Н. Проблемы анализа оборотных активов организации // Актуальные проблемы гуманитарных и естественных наук. 2014. № 2-1. С. 141-144.

Ефимова О.В. Анализ оборотных активов организации / О.В. Ефимова // Бухгалтерский учет. - 2015. - № 10. - с.36

Жилкина, А.Н. Финансовый анализ [Текст]: учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2016. - 285 c.

Ивашкевич В.Б. Учет и анализ дебиторской и кредиторской задолженности. – М: Бухгалтерский учет, 2014. – 452с

Казакова, Н.А. Финансовый анализ [Текст]: учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c.

Китаев М. О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. — 2016. — №9. — С. 584-588.

Маслова Т.Н. Бухгалтерский учет: учет оборотных средств: Учебное пособие / Бережной В.И., Суспицына Г.Г., Бигдай О.Б. и др. – М.: НИЦ ИНФРА-М, 2016. – 192 с.

Новиков С. В. Экономическая природа оборотного капитала и его роль в деятельности девелоперских компаний // Молодой ученый. — 2017. — №14. — С. 399-406.

Павлова Ю.А. Методы управления оборотным капиталом промышленного предприятия // Приоритетные направления развития образования и науки: материалы IV Междунар. науч.–практ. конф. (Чебоксары, 24 дек. 2017 г.) / редкол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2017. – С. 287-288.

Тихонов Е. Управление оборотными средствами предприятия / Е. Тихонов // Директор. – 2015. - №12. – с.67

Хохлова Е.В. Управление оборотным капиталом предприятий промышленности строительных материалов в условиях диверсификации производства: дис. канд. экон. наук, Московский гос. строительный университет, Москва, 2015.

Чернов В.А. Бухгалтерская (финансовая) отчетность [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по специальности (080109) «Бухгалтерский учет, анализ и аудит» / В.А. Чернов. — Электрон. текстовые данные. — М.: ЮНИТИ-ДАНА, 2015. — 127 c.

-

Китаев М. О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. — 2016. — №9. — С. 584-588. ↑

-

Чернов В.А. Бухгалтерская (финансовая) отчетность [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по специальности (080109) «Бухгалтерский учет, анализ и аудит» / В.А. Чернов. — Электрон. текстовые данные. — М.: ЮНИТИ-ДАНА, 2015. — 127 c. ↑

-

Тихонов Е. Управление оборотными средствами предприятия / Е. Тихонов // Директор. – 2015. - №12. – с.67 ↑

-

Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023) ↑

-

Ивашкевич В.Б. Учет и анализ дебиторской и кредиторской задолженности. – М: Бухгалтерский учет, 2014. – 452с ↑

-

Ефимова О.В. Анализ оборотных активов организации / О.В. Ефимова // Бухгалтерский учет. - 2015. - № 10. - с.36 ↑

-

Данилов, А. Н. Проблемы анализа оборотных активов организации // Актуальные проблемы гуманитарных и естественных наук. 2014. № 2-1. С. 141-144. ↑

-

Новиков С. В. Экономическая природа оборотного капитала и его роль в деятельности девелоперских компаний // Молодой ученый. — 2017. — №14. — С. 399-406. ↑

-

Хохлова Е.В. Управление оборотным капиталом предприятий промышленности строительных материалов в условиях диверсификации производства: дис. канд. экон. наук, Московский гос. строительный университет, Москва, 2015. ↑

-

Бадалов Л.А. Финансовые методы управления оборотным капиталом на предприятии с целью повышения ликвидности и платежеспособности его деятельности. – Екатеринбург, 2015 ↑

-

Павлова Ю.А. Методы управления оборотным капиталом промышленного предприятия // Приоритетные направления развития образования и науки: материалы IV Междунар. науч.–практ. конф. (Чебоксары, 24 дек. 2017 г.) / редкол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2017. – С. 287-288. ↑

-

Маслова Т.Н. Бухгалтерский учет: учет оборотных средств: Учебное пособие / Бережной В.И., Суспицына Г.Г., Бигдай О.Б. и др. – М.: НИЦ ИНФРА-М, 2016. – 192 с. ↑

-

Жилкина, А.Н. Финансовый анализ [Текст]: учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2016. - 285 c. ↑

-

Григорьева, Т. И. Финансовый анализ для менеджеров: оценка, прогноз [Текст]: учебник для бакалавриата и магистратуры / Т. И. Григорьева. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2017. — 486 с. ↑

-

Казакова, Н.А. Финансовый анализ [Текст]: учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c. ↑

-

Годовой отчет ОАО Газпром газэнергосеть" за 2018 г. http://www.gazpromlpg.ru/download/pfo/pfo_4_16.pdf ↑

-

Годовой отчет ОАО Газпром газэнергосеть" за 2018 г. http://www.gazpromlpg.ru/download/pfo/pfo_4_16.pdf ↑

-

Годовой отчет ОАО Газпром газэнергосеть" за 2018 г. http://www.gazpromlpg.ru/download/pfo/pfo_4_16.pdf ↑

-

Годовой отчет ОАО Газпром газэнергосеть" за 2018 г. http://www.gazpromlpg.ru/download/pfo/pfo_4_16.pdf ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

- «Процессы принятия решений в организации» . . .

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (1. Теоретические аспекты формирования коммерческой деятельности предприятия на рынке товаров и услуг)

- Формы и технологии реализации угроз кадровой безопасности (Исследование управления кадровой безопасностью в ООО «РЕСТМО» )

- Процесс построения модели управленческого решения (Моделирование управленческих решений в ООО «Стоматология Здоровье Плюс»)

- Изучение объема необходимой и достаточной информации при принятии решения в организации

- Анализ внешней и внутренней среды организации (на примере предприятия ООО «Колибри»)

- Рынок ценных бумаг (Акция и втоpичные бумaги нa ее оcнове)

- Типы юридических лиц

- Определение рыночных возможностей предприятия (на примере ООО «Абсолют Бузулук»)

- Основы обеспечения экономической и правовой сущности возвратности кредитов в коммерческом банке

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (еоретичсекая часть. Современные концепции мотивации)

- Франчайзинг как особый вид вертикальных ограничений ( 1. Теоретические аспекты франчайзинга)