Новые банковские продукты как направление совершенствования современного банковского маркетинга (РАЗРАБОТКА ПРОЕКТА РАЗВИТИЯ НОВОГО ПРОДУКТА)

Содержание:

ВВЕДЕНИЕ

Идеей проекта является разработка плана продвижения на рынок нового банковского продукта. В качестве нового продукта выступает премиальная пластиковая карта.

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Поэтому сегодня, в условиях мирового экономического кризиса, резко возрастает к ней внимание и интерес. В условиях конкуренции, для того чтобы выйти на лидирующие позиции, банку необходимо разрабатывать маркетинговую стратегию.

Маркетинговая деятельность в банке принципиально не отличается от маркетинга в других сферах, но ряд особенностей, обусловленных спецификой банковской деятельности. Специфичность банковской деятельности заключается в специфике денежного оборота как основного объекта.

Объектом исследования курсового проекта является НАО КБ Ситибанк, осуществляющий банковскую деятельность.

Основной задачей анализа является преодоление затруднений в деятельности Банка путем получения наибольшего числа параметров для разработки тактического проекта денежных потоков (бизнес-плана).

Цель данной работы – реализация как теоретических знаний по основным экономическим дисциплинам, так и овладение практическими навыками анализа и решения управленческих задач в рамках реально существующего бизнеса.

Задачи работы:

- рассмотреть теоретические аспекты маркетинговой деятельности в банке;

- провести анализ маркетинговой деятельности банка;

- разработать новый банковской продукт.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области банковского маркетинга.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МАРКЕТИНГА

1.1. Значение банковского маркетинга

Маркетинг в банковской сфере это исследование и развитие спроса, предложение новых видов продуктов и услуг, в максимальной степени учитывающих характер и особенности хозяйственной деятельности клиентов банка, особенности местонахождения партнеров и другие факторы, влияющие на скорость денежного оборота.

Обострение конкуренции, создание коммерческих, сберегательных, ипотечных банков, с одной стороны, и небанковских кредитно-финансовых институтов — с другой, обусловили необходимость использования банковского маркетинга как элемента расширения и активизации банковской деятельности. Поэтому главная цель банков — привлечь новых клиентов, расширить рынок пассивных и активных операций, а в конечном счете удовлетворить потребности клиентов — различных юридических (компаний, предприятий, фирм) и физических лиц в разнообразных банковских продуктах и услугах.

Поскольку деятельность банка основана на повторяющихся операциях, то его усилия должны быть направлены как на сохранение, так и на расширение клиентской базы, т.е. на превращение в своеобразный центр банковского обслуживания клиентов на длительный срок.

Одной из основных целей банковского маркетинга является привлечение новых клиентов, которые не прибегали ранее к услугам данного банка.

В настоящее время в промышленно развитых странах банковскими операциями охвачено около 80% населения, которое располагает текущими и сберегательными счетами, кредитными карточками и другими банковскими инструментами. Поэтому одна из целей банковского маркетинга — предложить новые продукты и услуги для уже существующих клиентов. Лица, которые обратились к банку за одной услугой, представляют собой потенциальных покупателей дополнительных либо смежных услуг.

В банковской сфере все более предпочтительным становится интегрированный маркетинг, который предполагает не только расширение клиентской базы, но и постоянное улучшение качества обслуживания. Специфика банковского маркетинга заключается в том, что коммерческие банки заинтересованы не только в привлечения вкладов, но и в активном использовании привлеченных средств. Цели банковского маркетинга в этих двух сферах абсолютно различны: в первой — привлечь клиентов в качестве вкладчиков, во второй — направить кредитные ресурсы банка тем предприятиям и организациям, которые способны их использовать наиболее эффективно.

Вместе с тем банковский маркетинг преследует единую цель — рационально использовать доходы и временно высвобождающиеся денежные средства[1].

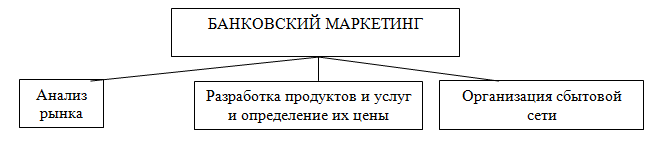

В настоящее время коммерческие банки используют систему маркетинга, представленную на рис. 1.

Рисунок 1 – Система банковского маркетинга

Каждый из элементов банковского маркетинга включает комплекс работ, связанных со сбором, изучением, обработкой и использованием полученных данных.

Анализ рынка

Цель сбора информации коммерческим банком — определить реальный и потенциальный рынки, изучить потребности и ожидания потребителей.

Основными элементами маркетингового исследования являются анализ рынка, мониторинг и прогнозирование рынка.

Анализ рынка предполагает исследование сложившейся рыночной ситуации и возможностей сбыта на текущий момент. Основные задачи анализа — определить конкурентные позиции (конкурентоспособность) банка на рынке и провести сегментацию рынка.

1. Анализ конкурентоспособности. Прежде всего, следует оценить конкурентную позицию, т.е. положение, которое занимает банк на рынках сбыта в соответствии с результатами своей деятельности, преимуществами и недостатками в сравнении с банками-конкурентами и другими кредитно-финансовыми институтами. Очень часто важнейшей характеристикой конкурентной позиции является доля банка на том или ином рынке или его относительная доля на данном сегменте рынке, т.е. доля рынка, занимаемая банком и двумя-тремя наиболее сильными банками-конкурентами.

Кроме того, важно знать, насколько конкурентная позиция банка устойчива. Это можно определить с помощью анализа конкурентоспособности банка — его способности обеспечить лучшее предложение по сравнению с банками-конкурентами. Только обладание конкурентными преимуществами позволяет завоевать прочные позиции на рынке.

Современный крупный коммерческий банк — это универсальное учреждение. Осуществляя «пакетное» обслуживание, банки стремятся развивать как можно больше видов услуг. Вместе с тем универсальность банка не исключает его специализации. Некоторые коммерческие российские банки специализируются на обслуживании долгосрочных инвестиций, внешнеэкономических операций, сельского и коммунального хозяйства. Так, практически любой крупный банк, предлагающий клиентам многообразные услуги, имеет приоритетные направления деятельности. Каждый банк старается выбрать для себя оптимальный вид деятельности, где он может предложить своим клиентам более выгодные условия, чем его конкуренты.

2. Анализ рисков. Деятельность российских коммерческих банков в условиях рыночной экономики подвержена рискам, которые могут быть условно разделены на две группы:

1) коммерческие риски, связанные с динамикой спроса потребителей и набором предлагаемых банковских продуктов и услуг, платежеспособностью клиентов и других контрагентов, динамикой стоимости валют, ценных бумаг и т.д.;

2) экономические риски, связанные с инфляцией на внешних и внутренних рынках, стихийными бедствиями, конвертируемостью и динамикой валютного курса национальной валюты и др.

Для уменьшения коммерческих и экономических рисков необходим регулярный анализ как кредитоспособности клиентов, так и собственной финансовой устойчивости банка.

3. Сегментация рынка. Особое значение для детального анализа рынка имеет его сегментация. В основе сегментации рынка лежит характер банковских услуг (кредитные, специальные, инвестиционные и пр.) и клиентурный признак (юридические и физические лица, банки-корреспонденты, государственные органы).

В клиентурном рынке обычно выделяют пять сегментов:

• юридические и физические лица, являющиеся собственниками или ведущие операции с недвижимостью; корпорации, финансово-промышленные группы;

• институциональный рынок;

• правительственный рынок;

• юридические и физические лица по линии доверительных услуг.

В организации и осуществлении сегментации возможны различные варианты.

4. Мониторинг рынка. Это процесс комплексного систематического исследования рыночной ситуации в целях отслеживания конъюнктурных изменений, рыночных тенденций и т.д. В частности, наблюдение за динамикой доходов потребителей банковских продуктов и услуг позволяет оценить размеры и периодичность возникающих излишка и недостатка денежных средств и сделать выводы о том, что нужно предлагать данной целевой группе в первую очередь — возможности вложения свободного капитала или возможности привлечения заемных средств.

5. Прогнозирование рынка. Прогнозирование рынка, т.е. предположение относительно тенденций изменения рыночной ситуации в будущем, также является одним из инструментов маркетингового исследования банковского рынка. Задачи прогнозирования — оценить готовность потребителей приобретать услуги именно этого банка, а не его конкурентов; предположить реакцию потребителей на мероприятия банка по формированию действительного спроса, а также предсказать возможные изменения рыночной конъюнктуры.

Разработка продуктов и услуг и определение их стоимости

Разработка продуктов, услуг и определение их цены как элемент банковского маркетинга предполагает изучение характера продаваемых продуктов и услуг и их цен. Для определения цены на тот или иной вид банковских услуг необходимо знать закономерности ее формирования на рынке. В настоящее время в России наряду с традиционными (кредитные, операционные услуги) получили развитие лизинговые, факторинговые и трастовые услуги.

Организация сбытовой сети

Организация сбыта услуг — третья составная часть маркетинга — ориентирует банк на изучение условий сбыта банковских продуктов и услуг. К таким условиям относятся оптимальная структура размещения отделений и филиалов банка, выбор типа кредитного учреждения, внутреннее устройство банка, обязанности персонала и т.д.

При принятии решения об организации сбытовой сети коммерческий банк обычно стремится не только к тому, чтобы она охватывала как можно более широкий круг потребителей, но и к рациональному использованию банковских мощностей, по возможности более полной их загрузке. Важную роль при этом играет учет характера предлагаемых банковских продуктов и услуг, а также частоты их приобретения. Исходя из этого сбытовая сеть коммерческих банков строится следующим образом:

• банковские автоматы, устанавливаемые как можно ближе к потребителю и рассчитанные на то, чтобы клиент, даже не заходя в банк, мог быстро воспользоваться определенным стандартизированным набором услуг (снятие наличных денег, получение информации о состоянии счета);

• передвижные банковские отделения в малонаселенной сельской местности или небольшие стационарные отделения (три-четыре служащих) вблизи транспортных развязок и в новых городских микрорайонах, оказывающие простейшие услуги (расчеты, обмен валют, предоставление мелких кредитов) или переадресовывающие клиента на следующий уровень при необходимости оказания сложной услуги;

• головные отделения в деловой части города, предоставляющие весь спектр услуг, вплоть до самых сложных[2].

1.2. Особенности проектного управления в банке

Следует различать проект и текущую деятельность банка, которая реализуется в виде бизнес-процессов. Текущая деятельность не требует применения специальных проектных методик и технологий, рабочих групп и дополнительных ресурсов.

На практике часто встречаются ситуации, когда задачи, ради которых запускается полномасштабный проект, гораздо дешевле, проще и эффективней выполнять в рамках текущей деятельности, пусть с намного большими сроками и чуть меньшими результатами.

Поэтому банку перед инициированием соответствующих задач необходимо принять правильное и взвешенное решение, в каком формате их выполнять: в виде полномасштабного проекта либо в виде текущей деятельности на основе действующей организационной структуры и имеющихся ресурсов.

И иногда принимаются неправильные решения. Запускается проект с привлечением больших финансовых, человеческих и других ресурсов, а достаточно просто принять в штат ключевых структурных подразделений одного-двух новых высококвалифицированных специалистов и закрепить за ними постоянные обязанности[3].

Некоторые банки, к сожалению, даже не подозревают о том, что та деятельность, которую они называют «проектами», на самом деле является обычной текущей деятельностью. И отсюда возникают все проблемы. Результаты хотелось бы получить, как в настоящем проекте, - в полном объеме и в короткие сроки, а проекта на самом деле нет - нет официальных рабочих групп, нет детального и строгого планирования, нет достаточных ресурсов, нет активного вовлечения персонала и лидерства руководства и т.д.

Текущая деятельность подразумевает закрепление необходимых задач в функциональных подразделениях банка (например, в должностных инструкциях или положениях о подразделениях) и их решение в зависимости от приоритета и по мере загруженности персонала основными работами. Как говорится, если сегодня что-то не успели по объективным причинам, можно сделать это завтра.

Управление данными задачами может быть возложено на подразделение или представителя руководства банка, которые являются потребителями результатов.

Например, если рассмотреть задачу построения системы менеджмента качества (СМК) банка не в формате проекта, а в формате текущей деятельности, то можно получить следующую картину.

Работы по описанию/актуализации бизнес-процессов, необходимых для СМК, может взять на себя отдел бизнес-процессов и методологии и заниматься ими наряду с разработкой других бизнес-процессов и нормативных документов. При этом данные работы по СМК могут занять один год и более.

Разработку/актуализацию и контроль показателей и требований к качеству бизнес-процессов может взять на себя подразделение банковских продуктов и продаж, а также главный технолог банка.

Еще раз подчеркнем, что для всего этого не требуется создание новых структурных подразделений в банке и рабочих групп, не требуется разработка строгого календарного плана и привлечение дополнительных ресурсов. Не нужно прорабатывать риски, не нужно заботиться о вовлечении персонала, так как необходимые задачи уже входят в постоянные текущие обязанности сотрудников банка.

У любого проекта в банке можно выделить две составляющие (стороны): методическую и организационную[4]. В реальности их намного больше, но в рамках данной работы рассмотрим только эти две составляющие.

Соответственно роль руководителя проекта разделяется на две роли: организатор (куратор) проекта и методолог проекта. Они могут выполняться как одним человеком, так и двумя (например, один человек со стороны банка, второй - со стороны консалтинговой компании). При этом последний вариант (два человека) предпочтительнее.

Рассмотрим более подробно эти составляющие.

1. Методическая составляющая подразумевает следующие функции:

- полная методическая подготовка проекта. Подготовка/разработка методик, нормативных документов и форм документов, используемых в проекте, а также типовых отраслевых примеров4 (соглашение по бизнес-моделированию, анкеты для описания бизнес-процессов, методика описания бизнес-процессов, типовые регламенты банковских бизнес-процессов и т.п.);

- обучение участников проекта методикам и научно-практическим материалам, на базе которых выполняется проект, например обучение стандартам ISO 9000 и методике построения системы менеджмента качества;

- разработка плана проекта и распределение задач между участниками проекта. Определение необходимой информации и ресурсов для проекта;

- консультирование участников проекта по всем методическим вопросам той предметной области, которой посвящен проект, например вопросам менеджмента качества;

- проведение интервью с сотрудниками. Сбор, обработка и агрегация полученной от сотрудников информации по тем задачам, которые они не имеют возможности решить самостоятельно;

- разработка на основе собранной информации необходимых документов, программ и т.п.;

- рецензирование результатов решения задач, подготовленных участниками проекта самостоятельно. Совместная доработка (например, доработка моделей бизнес-процессов, которые подготовили владельцы процессов);

- самостоятельное решение отдельных задач согласно плану проекта, которые не требуют привлечения участников проекта.

Сформулируем требования к методологу проекта:

- глубокие знания и большой опыт реализации проектов по соответствующим областям менеджмента и методикам управления;

- профессиональное владение специализированными программными продуктами, которые необходимы для проекта, например MS Office Project, MS Visio, «Бизнес-инженер» и др.;

- общие компетенции в банковской сфере;

- личные качества: коммуникативность, системное мышление.

2. Организационная составляющая подразумевает следующие функции:

- решение всех организационных вопросов в проекте: организация совещаний и встреч, убеждение сотрудников банка в необходимости выделять время для проекта, внутренний PR проекта, обеспечение проекта ресурсами;

- предоставление банковской информации для проекта по запросу методолога;

- участие в решении задач по проекту.

Сформулируем требования к организатору проекта:

- длительный срок работы в банке (желательно более 5 лет);

- знание специфики и всех основных направлений деятельности банка (блока, если банк крупный);

- хорошие контакты с ключевыми сотрудниками банка/блока и представителями руководства;

- наличие необходимых полномочий и высокий авторитет среди ключевых сотрудников банка;

- общие компетенции в областях менеджмента и современных методиках управления, используемых в проекте;

- лидерские и организаторские качества;

- личная заинтересованность в проекте и его результатах;

- готовность выделять максимальное количество времени на реализацию проекта.

Если вы претендуете на роль организатора проекта или назначены банком на эту роль, то можно легко определить успешность выполнения данной роли, а значит, и реализации всего проекта. Для этого необходимо оценить каждый из вышеперечисленных пунктов, поставить плюс или минус (соответствие или несоответствие требованиям пункта). Допускается не более одного минуса.

Для данных ролей (организатор, методолог) можно провести аналогию с ролями на профессиональном форуме (например, в Интернете) или в группе «мозгового штурма». В этом случае можно выделить три роли: руководитель, модератор, пользователь. Если описать их функции в контексте организации проекта и управления им, то получится следующее.

Модератор создает темы и задачи для обсуждения и решения.

Пользователи предоставляют информацию и предлагают решения задач.

Модератор рецензирует информацию, полученную от пользователей, отбирает и обрабатывает оптимальные решения, готовит окончательный результат проекта.

Руководитель управляет форумом/группой в целом, организует работу и взаимодействие пользователей, повышает популярность форума, мотивирует пользователей к активному участию, привлекает новых пользователей.

Каждая из рассмотренных составляющих (сторон) проекта одинаково важна и необходима.

Можно успешно организовать проект и наладить взаимодействие со всеми участниками, но потом окажется, что проект выполняется методически неправильно и получены не те результаты, которые ожидались.

Можно успешно методически спланировать и выполнить проект (разработать множество правильных документов, решений и т.п.).

Но если не обеспечить его качественную и всеохватывающую организацию, то или проект зайдет в тупик, или его результаты не будут работать на практике, то есть восприниматься сотрудниками банка[5].

ГЛАВА 2. Анализ маркетинговой деятельности НАО КБ «Ситибанк»

2.1. Общая характеристика банка

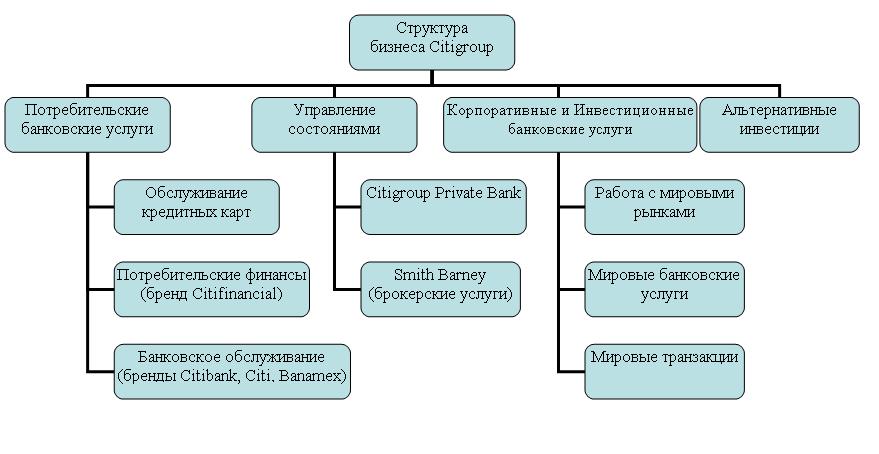

Ситигруп (Citigroup Inc.) — один из ведущих в США финансовых институтов, который образовался в результате слияния Citicorp и Travelers Group в 1998 году. Ситигруп является одним из мировых лидеров в сфере финансового обслуживания и первичным дилером ценных бумаг казначейства США.

Бизнес Citigroup состоит из трех главных бизнес структур:

- потребительские банковские услуги;

- управление состояниями;

- корпоративные и инвестиционные банковские услуги (последняя структура включает в себя отдельный вид деятельности: альтернативные инвестиции).

Рисунок 2 – Структура бизнеса Citigroup

НАО КБ «Ситибанк» (далее — «Банк») было создано в Российской Федерации как Общество с ограниченной ответственностью, и в 1993 году получило генеральную лицензию на осуществление банковских операций.

В ноябре 2001 года Банк был преобразован в Закрытое акционерное общество. Банк входит в международную финансовую компанию «Ситигруп» с головным офисом в США, осуществляющую свою деятельность более чем в 100 странах мира. Основными видами деятельности Банка являются привлечение депозитов, предоставление кредитов, проведение операций с иностранной валютой и ценными бумагами. Данные виды операций проводятся Головным офисом Банка, расположенным в Москве, а также филиалом Банка в Санкт-Петербурге.

По состоянию на 31 декабря 2016 года Банк также имел филиалы в Самаре, Ростове-на-Дону, Екатеринбурге, Нижнем Новгороде, Волгограде и Уфе, осуществляющие предоставление банковских услуг физическим лицам. Деятельность Банка регулируется Центральным банком Российской Федерации (далее — «ЦБ РФ»).

Банк стал участником государственной системы страхования вкладов Российской Федерации 3 февраля 2005 года.

Таблица 1 – Матрица SWOT

|

Сильные стороны 1.Хорошая репутация 2. Высокая квалификация персонала 3. Широкий ассортимент товара, услуг 4. Выгодное местоположение 5. Хорошее стимулирование персонала 6. Дополнительные услуги |

Возможности 1. Рост благосостояния населения 2. Расширение рынка сбыта 3. Расширение ассортиментов товаров и услуг 4. Сотрудничество с зарубежными партнерами 5. Возможность занять лидирующее положение на рынке 6. Быстрый рост рынка засчет быстрого увеличения спроса 7. Совершенствование маркетинговой политики 8. Использование НТ |

|

Слабые стороны 1. Недостаточное использование маркетинговых технологий 2. Отсутствие финансовой стабильности 3. Сезонный характер 4. Недостаточно развитая сеть 5. Отсутствие четко сформулированных направлений стратегического развития |

Угрозы 1. Увеличение цен поставщиков 2. Замедление роста рынка 3. Неблагоприятная политика правительства 4. Появление новых конкурентов 5. Изменение потребностей и вкусов покупателей 6. Неблагоприятные демографические условия 7. Потеря квалифицир. персонала 8. Ужесточение конкуренции |

НАО «СитиЛизинг», компания, являющаяся дочерней компанией Банка, была создана в Российской Федерации в 2002 году как Закрытое акционерное общество с целью осуществления деятельности по предоставлению в лизинг сервисного, производственного оборудования и оборудования для перевозки нефтепродуктов. В настоящее время компания не осуществляет деятельность. НАО «СитиЛизинг» и Банк совместно именуются Группой.

2.2. Управление рисками в Банке

Управление рисками лежит в основе банковской деятельности и является существенным элементом операционной деятельности Группы. Рыночный риск, кредитный риск и риск ликвидности являются основными рисками, с которыми сталкивается Группа в процессе осуществления своей деятельности.

Политика Группы по управлению рисками нацелена на определение, анализ и управление рисками, которым подвержена Группа, на установление лимитов рисков и соответствующих контролей, а также на постоянную оценку уровня риска и его соответствия установленным лимитам. Политика и процедуры по управлению рисками пересматриваются на регулярной основе с целью отражения изменений рыночной ситуации, предлагаемых товаров и услуг и появляющейся лучшей практики.

Совет Директоров несет ответственность за надлежащее функционирование системы контроля по управлению рисками, за управление ключевыми рисками и одобрение политик и процедур по управлению рисками, а также за одобрение крупных сделок.

Правление несет ответственность за мониторинг и выполнение мер по снижению риска, а также следит за тем, чтобы Группа функционировала в установленных пределах рисков. В обязанности руководителя Департамента рисков входит общее управление рисками и осуществление контроля за соблюдением требований действующего законодательства, а также осуществление контроля за использованием общих принципов и методов по обнаружению, оценке, управлению и составлению отчетов как по финансовым, так и по нефинансовым рискам. Он подотчетен непосредственно Президенту и опосредованно Совету Директоров.

Анализ чувствительности прибыли или убытка и собственных средств к изменениям справедливой стоимости финансовых инструментов вследствие изменений процентных ставок (составленный на основе позиций, действующих по состоянию на 31 декабря 2010 и 2016 годов, и упрощенного сценария параллельного сдвига кривых доходности на 100 базисных пунктов в сторону уменьшения или увеличения ставок) представлен в табл. 1.

Таблица 1 – Анализ чувствительности прибыли или убытка и собственных средств к изменениям справедливой стоимости финансовых инструментов вследствие изменений процентных ставок

|

2016 |

2010 |

|||

|

Прибыль или убыток тыс. руб. |

Собственные средства тыс. руб. |

Прибыль или убыток тыс. руб. |

Собственные средства тыс. руб. |

|

|

Параллельный сдвиг на 100 базисных пунктов в сторону увеличения |

(160 369) |

(1 186 527) |

(211 104) |

(1 197 247) |

|

Параллельный сдвиг на 100 базисных пунктов в сторону уменьшения |

160 369 |

1 186 527 |

211 104 |

1 197 247 |

2010 год 2018 год

Вышеприведенный анализ предполагает, что все ценные бумаги, имеющиеся в наличии для продажи, будут удерживаться Группой, по меньшей мере, в течение одного года с отчетной даты.

У Группы имеются активы и обязательства, выраженные в нескольких иностранных валютах. Валютный риск возникает в случаях, когда имеющиеся или прогнозируемые активы, выраженные в какой-либо иностранной валюте, больше или меньше по величине имеющихся или прогнозируемых обязательств, выраженных в той же валюте.

Анализ чувствительности прибыли или убытка и собственных средств к изменению валютных курсов представлен в табл. 2.

Таблица 2 – Анализ чувствительности прибыли или убытка и собственных средств к изменению валютных курсов

|

2016 |

2010 |

|||

|

Прибыль или убыток тыс. руб. |

Собственные средства тыс. руб. |

Прибыль или убыток тыс. руб. |

Собственные средства тыс. руб. |

|

|

5% рост курса доллара США по отношению к российскому рублю |

(119 866) |

(119 866) |

22 898 |

22 898 |

|

5% снижение курса доллара США по отношению к российскому рублю |

119 866 |

119 866 |

(22 898) |

(22 898) |

|

5% рост курса других валют по отношению к российскому рублю |

61 076 |

61 076 |

(51557) |

(51 557) |

|

5% снижение курса других валют по отношению к российскому рублю |

(61076) |

(61076) |

51 557 |

51 557 |

Кредитный риск — это риск финансовых потерь, возникающих в результате неисполнения обязательств заемщиком или контрагентом Группы. Группой разработаны политика и процедуры управления кредитным риском (по признанным финансовым активам и непризнанным договорным обязательствам), включая требования по установлению и соблюдению лимитов концентрации кредитного портфеля, а также создан Кредитный Комитет, в функции которого входит активный мониторинг кредитного риска. Кредитная политика рассматривается и утверждается Правлением.

Кредитная политика устанавливает:

процедуры рассмотрения и одобрения кредитных заявок;

методологию оценки кредитоспособности заемщиков (корпоративных клиентов и физических лиц);

методологию оценки кредитоспособности контрагентов, эмитентов и страховых компаний;

методологию оценки предлагаемого обеспечения;

требования к кредитной документации;

процедуры проведения постоянного мониторинга кредитов и прочих продуктов, несущих кредитный риск.

Максимальный уровень кредитного риска в отношении финансовых активов по состоянию на отчетную дату представлен в табл. 3.

Таблица 3 – Расчет уровня кредитного риска, тыс. руб.

|

2016 |

2010 |

|

|

активы |

||

|

Касса |

5 537 958 |

4 378 830 |

|

Счета и депозиты в Центральном банке Российской Федерации |

31 269 755 |

12 345 017 |

|

Счета и депозиты в банках и других финансовых институтах |

61 131 274 |

46 774 502 |

|

Финансовые инструменты, предназначенные для торговли |

12 770 784 |

14 202 233 |

|

Кредиты клиентам |

58 954 102 |

55 106 305 |

|

Финансовые инструменты, имеющиеся в наличии для продажи |

81 492 879 |

60 144 514 |

|

Прочие финансовые активы |

2 570 928 |

2 687 440 |

|

Всего максимального уровня риска |

253 727 680 |

195 639 142 |

По состоянию на 31 декабря 2016 года уровень кредитного риска в отношении государственных долговых ценных бумаг, выпущенных Правительством Российской Федерации, (31 декабря 2010 года: государственных долговых ценных бумаг, выпущенных Правительством Российской Федерации), находящихся в собственности Группы, превышал 10% от максимального уровня кредитного риска. Уровень кредитного риска в отношении указанных финансовых инструментов по состоянию на 31 декабря 2016 года составлял 71 726 923 тыс. руб. (31 декабря 2010 года: 46 562 912 тыс. руб.).

Риск ликвидности — это риск того, что Группа может столкнуться со сложностями в привлечении денежных средств или других финансовых активов с целью выполнения своих обязательств. Риск ликвидности возникает при несовпадении по срокам погашения активов и обязательств. Совпадение и/или контролируемое несовпадение по срокам погашения и процентным ставкам по активам и обязательствам является основополагающим моментом в управлении риском ликвидности. Вследствие разнообразия проводимых операций и связанной с ними неопределенности, полное совпадение по срокам погашения активов и обязательств не является для финансовых институтов обычной практикой, что дает возможность увеличить прибыльность операций, однако повышает риск возникновения убытков.

Группа поддерживает необходимый уровень ликвидности с целью обеспечения постоянного наличия денежных средств, необходимых для выполнения всех обязательств по мере наступления сроков их погашения. Политика по управлению ликвидностью рассматривается и утверждается Правлением.

Группа стремится активно поддерживать диверсифицированную и стабильную структуру источников финансирования, состоящую из долгосрочных и краткосрочных кредитов других членов «Ситигруп», депозитов основных корпоративных клиентов и физических лиц, а также диверсифицированный портфель высоколиквидных активов для того, чтобы Группа была способна оперативно и без резких колебаний реагировать на непредвиденные требования в отношении ликвидности.

Политика по управлению ликвидностью состоит из:

прогнозирования потоков денежных средств в разрезе основных валют и расчета связанного с данными потоками денежных средств необходимого уровня ликвидных активов;

поддержания диверсифицированной структуры источников финансирования;

управления концентрацией и структурой заемных средств;

разработки планов по привлечению финансирования за счет заемных средств;

обслуживания портфеля высоколиквидных активов, который можно свободно реализовать в качестве защитной меры в случае разрыва кассовой ликвидности;

разработки резервных планов по поддержанию ликвидности и заданного уровня финансирования;

осуществления контроля за соответствием показателей ликвидности законодательно установленным нормативам.

Группа ежедневно проводит мониторинг позиции по ликвидности. Отчеты о состоянии ликвидности Группы и стресс-тесты по моделированию ликвидности предоставляются КУАП на регулярной основе.

Банк также рассчитывает на ежедневной основе обязательные нормативы ликвидности в соответствии с требованиями ЦБ РФ. В течение 2010-2016 годов нормативы ликвидности Банка соответствовали установленному законодательством уровню.

Не смотря на риски, описанные выше, коммерческие банки стремятся увеличить клиентскую базу с помощью различных продуктов.

В рамках работы предлагается проект по продвижению премиальных пластиковых карт клиентам НАО КБ «Ситибанк».

ГЛАВА 3. РАЗРАБОТКА ПРОЕКТА РАЗВИТИЯ НОВОГО ПРОДУКТА

3.1. Описание замысла

На мировом рынке Россия оценивается как один из наиболее выгодных каналов для продвижения премиальных карточных продуктов, потому что рынок далек от насыщения: его потенциальная емкость постоянно растет, т.к. количество состоятельных людей в России увеличивается с каждым годом. К тому же российские держатели премиальных карт порой имеют более одной, поскольку разные карты используются ими для различных целей. Например, для совершения платежей в зарубежных странах они применяют одну карту (чаще всего это карта платежной системы American Express), а для осуществления платежей на территории России — другую (например, карту платежной системы MasterCard World Signia и Visa International). В основном это связано с тем, что карты платежных систем MasterCard World Signia и Visa International имеют большую сеть приема на территории России.

В ближайшее время конкуренция на рынке премиальных карт должна усилиться, т.к. целый ряд банков готов приступить к выпуску карт Visa Infinite. Однако многие банки выпускают карты категории Excellence фактически только для своих действующих клиентов. Возможно, часть новых игроков поступит также.

Для каждой премиальной карты создавался индивидуальный образ и настроение. Портрет их потенциальных держателей менялся с появлением каждой новой категории карт. Отнесение потенциальных держателей премиальных карт к той или иной категории базируется на следующих критериях:

пол и возраст;

семейное положение и наличие детей;

уровень образования;

ежемесячный доход;

профессиональный статус и т.д.

Примерный портрет держателей карт категории Gold, Platinum и Excellence представлен в табл. 4.

Таблица 4 – Описание потенциальных держателей премиальных карт

|

Тип премиальной карты |

Портрет целевой аудитории |

|

Gold |

|

|

Platinum |

|

|

Excellence |

|

Портреты потенциальных держателей, приведенные в табл. 4, не являются универсальными. Каждая платежная система определяет свой спектр наиболее важных критериев отнесения клиента к той или иной группе. К тому же банки, занимающиеся выпуском премиальных карт, устанавливают свои критерии. Сегментация клиентов в разных банках настолько отличается, что приводит к ситуации, когда у одного человека в портмоне содержатся премиальные карты различной категории начиная от Gold и заканчивая Excellence.

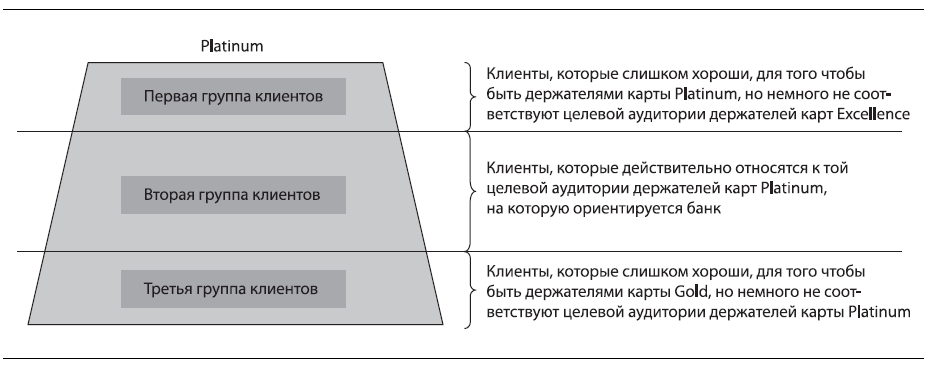

Однако для какой бы целевой аудитории тот или иной банк ни предназначал свои продукты, всегда существуют отклонения. Например, банк N определил свою целевую аудиторию для карт категории Platinum. На рис. 3 представлено то, что банк получит на практике независимо от того, какую стратегию продвижения и позиционирования карточного продукта он использовал.

Рисунок 3 – Группы держателей карты Platinum

Поведение клиентов, которые относятся к первой группе, необходимо постоянно анализировать (оценивать размер использованного кредитного лимита, изучать кредитную историю, рассматривать изменение анкетных данных и т.д.) и в случае необходимости предлагать им карту более высокой категории. Стоит отметить, что в этот блок входят также клиенты, которые сами отказались от этой карты, хотя они относятся к целевой аудитории уровня Excellence. Так происходит, когда клиент по своему благосостоянию и положению в обществе принадлежит к целевой аудитории уровня Excellence, а по мироощущениям — к целевой аудитории уровня Platinum. Таким клиентам достаточно иметь продукт, который работает и включает необходимый и достаточный набор услуг.

Что же касается третьей группы, то поведение этих клиентов тоже нужно анализировать, и в случае если клиент применяет, допустим, только 20-30% установленного лимита и не является активным пользователем всех прикрепленных к карте услуг, то необходимо предложить ему карту более низкой категории (в данном случае Gold). Исключением являются клиенты, которые важны для банка с точки зрения развития дальнейших партнерских отношений и т.д.

Премиальные карты отличаются не только цветом или портретом своих потенциальных держателей, но и уровнем доступности. Карты категории Gold и Platinum может получить практически любой желающий, который готов заплатить за ее годовое обслуживание (исключение составляют лица, не попадающие в возрастные рамки и неспособные подтвердить свой ежемесячный доход). Карты категории Excellence нельзя получить, подав заявление, т.к. они выдаются только «по приглашению». Хотя на российском рынке наблюдается и другая тенденция. Для того чтобы банк предоставил карты высшей категории, необходимо выполнить специальные условия, например открыть депозит в банке на значительную сумму, положить денежные средства на текущий счет и т.д.

Различают дебетовые, кредитные и расчетные премиальные карты. Каждый банк в соответствии с выбранной целевой аудиторией предоставляет тот или иной тип карт. Бывают случаи, когда банк предлагает два или более типа карт, чтобы отвоевать как можно больше клиентов.

Существует ряд параметров, которые являются ключевыми при выборе премиальной карты. К ним относятся:

годовая процентная ставка;

размер кредитного лимита;

плата за годовое обслуживание;

уровень престижа и статус карты;

дополнительные услуги (скидки, привилегии и т.д.).

К важным параметрам также относятся степень распространенности карты в сегменте, наличие в наборе сопутствующих сервисов уникальных услуг, готовность оказать услуги по индивидуальному заказу и предложить карты с интересным дизайном, при производстве которых используются нестандартные материалы.

При этом расстановка приоритетов у каждого потенциального держателя карты своя. Для одного важнее всего размер кредитного лимита, для другого — годовая процентная ставка, для третьего — статус и престиж карты.

Что же касается дополнительных услуг, которые предоставляются держателям премиальных карт, то набор сервисов стабилен, различаются только нюансы. В число сервисов обычно входят:

поддержка при выезде за рубеж;

страхование и помощь в экстренных ситуациях;

оперативное восстановление карты в случае утери;

дисконтные программы.

Соответственно, объем и состав дополнительных сервисов шире у карт MasterCard World Signia, Visa Infinite, American Express Centurion по сравнению с картами категории Platinum, а у Platinum шире, чем у Gold.

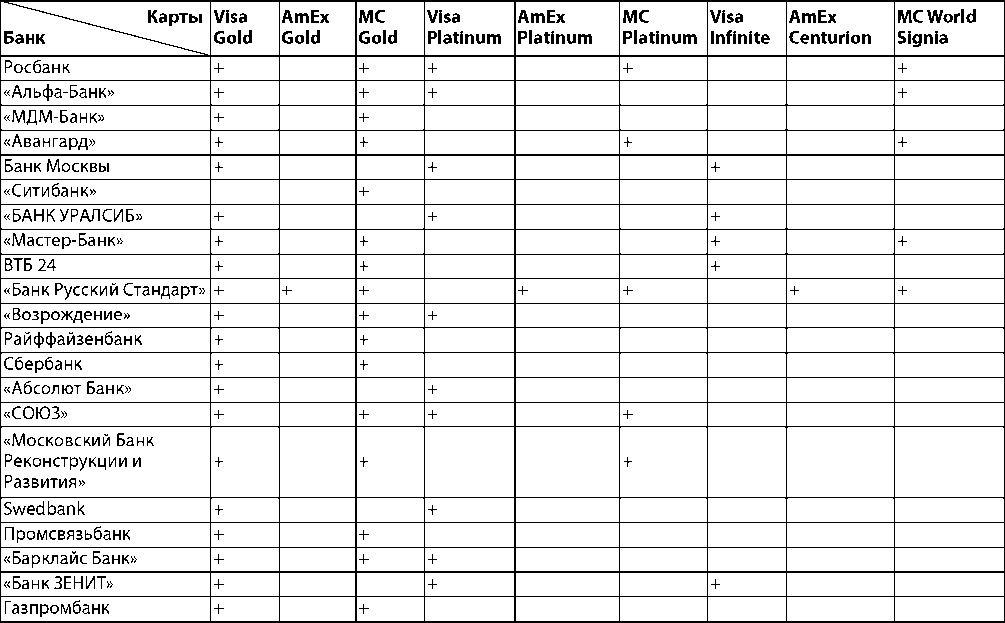

Для того чтобы удержать существующих клиентов и привлечь новых, банки разрабатывают премиальные кобрендовые карты (табл. 5).

Таблица 5 – Основные конкуренты на рынке премиальных карт

Таблица 5 – Основные конкуренты на рынке премиальных карт

Премиальные кобрендовые карты — это относительно новые типы карт на российском рынке. Целью их создания является повышение узнаваемости брендов банка и компании-партнера, расширение целевой аудитории, увеличение объема продаж и т.д.

В основном банки предлагают совместные пластиковые продукты с торговыми компаниями, агентствами путешествий, сотовыми компаниями, авиакомпаниями и др. Премиальные кобрендовые карты в основном создаются на базе карт категории Gold и лишь несколько банков предлагают кобрендовые карты на базе карт категории Platinum.

С учетом того что клиенты стали более осознанно пользоваться банковскими продуктами и желают иметь дополнительные привилегии, банки скоро начнут создавать премиальные кобрендовые карты на базе карт категории Excellence. Вполне возможно, что это будет «скрытый» кобренд: на карте будет отсутствовать логотип компании-партнера, чтобы не портить дизайн самой статусной карты.

В условиях постоянно возрастающей конкуренции банкам нужно работать над усилением отношений с существующими клиентами, и премиальные кобрендовые карты — это один из самых сильных инструментов.

С целью привлечения большего числа клиентов банки используют разные стратегии продвижения. На рынке премиальных карт сложилось две стратегии: закрытая и открытая (табл. 6).

Таблица 6 – Стратегии продвижения премиальных карт: проблемы и возможности

|

Стратегия |

Характеристика |

Проблемы |

Возможности |

|

Закрытая |

|

|

|

|

Открытая |

|

|

|

По одним картам исчерпывающая информация, включая тарифы, может быть предоставлена консультантами по телефону или с помощью e-mail, либо она размещается на специальном интернет-сайте. По другим премиальным картам получить сведения без личного визита в банк очень сложно. Однако считается, что публикация сведений о привилегированных картах чрезмерно увеличивает поток заявок от людей, которые на такую карту не могут претендовать по причине недостаточных доходов. Например, именно из этих соображений информация по карте American Express Centurion «Банка Русский Стандарт» не публикуется в открытом доступе.

При реализации закрытой стратегии лишь деньги не могут гарантировать получение карт категории Excellence.

Для продвижения премиальных карт и стимулирования оборота банки, как и платежные системы, проводят различные акции. Например,

Для того чтобы увеличить количество клиентов и оборот по картам, платежные системы постоянно совершенствуют спектр предлагаемых услуг. Так, Visa International расширила программы привилегий для держателей карт Visa Infinite в 2006 г., а для держателей карт Visa Platinum и Visa Gold — в 2017 г.

Немаловажное значение имеет количество стран, в которых карта принимается к оплате, поэтому платежные системы постоянно открывают новые точки приема карт. Например, карты платежной системы MasterCard принимают более 32 млн торговых и сервисных предприятий в 210 странах мира.

Платежные системы и банки все время демонстрируют рынку совершенствование дополнительных услуг, рост числа сервисов и партнеров. Премиальные карты имеют разное значение для своих держателей: для одних карты являются просто игрушкой, для других — сильным финансовым инструментом, который позволяет вести бизнес и динамичный образ жизни, для третьих — это верный помощник в путешествиях. Потребности у каждого клиента разные, именно поэтому премиальные карты постоянно эволюционируют, чтобы лучше соответствовать стилю жизни своих держателей.

Учитывая, что НАО КБ «Ситибанк» - стабильно работающий банк, то данный проект не влечет за собой никакого риска, т.к. карты открываются за счет клиента и с него взимается плата за обслуживание.

Критерии успешность проекта. Задача проекта – продвижение премиум-карт при соблюдении ограничений «железного треугольника» (рис. 4). Это означает, что ни один из углов треугольника не может быть изменен без оказания влияния на другие. Например, чтобы уменьшить время, потребуется увеличить стоимость и/или сократить содержание.

Рисунок 4 - «Железный треугольник» ограничений проекта

Данный проект будет считаться успешным, если удовлетворены все требования участников проекта. Поэтому у проекта разработки три фактора успеха:

- Выполнен в соответствии с замыслом.

- Выполнен в срок.

- Выполнен в пределах бюджета.

Для анализа окружения целесообразно выделять ближнее и дальнее окружение проекта. Управление высокотехнологичными программами и проектами. PEST-факторы (от англ. Political, Economic, Social, and Technological factors) — политические, экономические, социальные и технологические факторы внешней среды.

Ближнее окружение проекта оказывает на него непосредственное влияние. В ближнем окружении проекта выделяются такие роли, как заказчик, куратор, инициатор проекта, конечный пользователь, субподрядчики, ключевые поставщики, эксперты и другие (см. Рис. 5).

Рисунок 5 – Окружение проекта

Более того, некоторые из перечисленных ролей могут входить и в команду проекта (например, инициатор проекта или эксперты), поэтому на схеме команда проекта и его ближнее окружение разграничены пунктирной линией.

3.2. Календарное планирование

По данным опросов клиентов-держателей карт, 2010 году было выявлено, что 87 человек хотело бы использовать премиальную карту. Можно предположить, что сумма привлеченных средств клиентов составит 206 134 тыс.руб.

Следовательно, чем больше клиентов будет пользоваться данным видом депозита, тем больше выгоды получит Банк: расширение клиентской базы, возможность использовать данные денежные средства для своих целей.

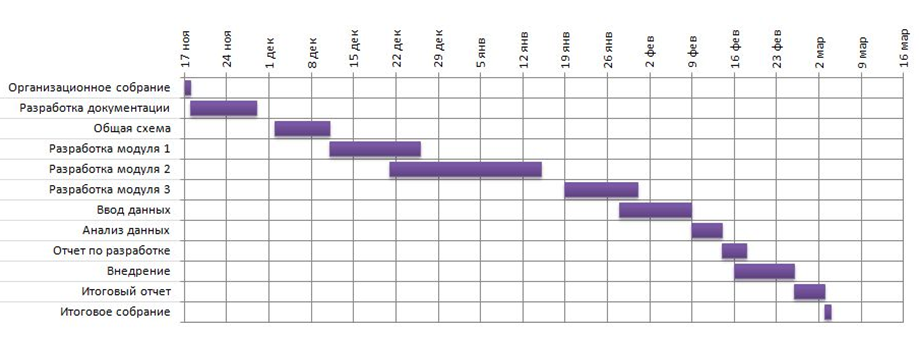

Проект состоит из реализации 12 этапов, показанных в табл. 7 и на рис. 4.

Таблица 7 – Календарный план работ в 2018-2019 г.

|

Этап проекта |

Дата начала |

Дата окончания |

|

Организационное собрание |

17.11 |

17.11 |

|

Разработка документации |

18.11 |

28.11 |

|

Общая схема |

02.12 |

10.12 |

|

Разработка модуля 1 |

11.12 |

25.12 |

|

Разработка модуля 2 |

21.12 |

14.01 |

|

Разработка модуля 3 |

19.01 |

30.01 |

|

Ввод данных |

28.01 |

08.02 |

|

Анализ данных |

09.02 |

13.02 |

|

Отчет по разработке |

14.02 |

17.02 |

|

Внедрение проекта |

16.02 |

25.02 |

|

Итоговый отчет |

26.02 |

02.03 |

|

Итоговое собрание |

03.03 |

03.03 |

Рисунок 4 – Календарный план реализации проекта

Таким образом, на реализацию проекта понадобится три месяца, в течение которых предстоит разработать документацию, дизайн карт (модуль 1), условия использования карт, в том числе привлечь партнеров проекта в лице торгово-сервисных компаний (модуль 2), разработать программное обеспечение по обслуживанию премиум-карт в банкоматах (модуль 3). Далее необходимо ввести и проанализировать данные по клиенской базе.

Проект заканчивается отчетными мероприятиями.

3.3. Управление стоимостью

Для логического заключения работы необходимо провести оценку основных предложенных методов продвижения банковских услуг, которые Банк может использовать в дальнейшей реализации своих услуг. Данные расчеты произведем на примере предлагаемого нового вида карт.

Предположим, что Банк будет, продвигать свои продукты и услуги в течение двух месяцев и используя следующие рекламные ресурсы, которые приведены в таблице 8.

Таблица 8 – Используемые банком рекламные ресурсы

|

Рекламный ресурс |

Содержание рекламы |

Стоимость услуги |

Количество |

Расчет затрат, тыс.руб |

|||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Реклама на телевидении |

упоминание о вкладе в программе «прогноз погоды» |

400 |

9 раз в день |

9*400=3600 |

|||

|

бегущая строка (20 слов) о появлении нового вида карт |

20руб/сл. |

2 раза в день |

(20*20)*2*30=24000 |

||||

|

Газеты и журналы |

информация о появлении нового карт |

20руб/сл. |

1 месяц |

20*20=400 |

|||

|

Реклама на радио «Европа плюс» |

напоминание появления нового вида карт ведущими утреннего шоу |

300 |

1 раз в день |

1*300*30=9000 |

|||

|

Размещение рекламы на баннерах и перетяжках |

информация о новых картах |

15 000 |

1 месяц |

15 000 |

|||

|

Всего затрат |

- |

- |

- |

52 000 |

|||

Проанализируем затраты банка на рекламу любого вида карт, которые он понесет продвигая свои услуги и продукты.

Допустим, что реклама на телевидении, радио, журналах, баннерах и растяжках о появлении нового вида карт проходила в течение 2 месяцев.

Затраты на рекламу составили: 52 000х 2 = 104 000 рублей.

Данную рекламу в течении 2 месяцев прослушает и посмотрит 246 000 человек, основываясь на среднестатистических данных маркетинговых исследований эффективности рекламы, можно сделать вывод о том, что за год данными картами собираются воспользоваться 87 человек. Следовательно, доход от проведенной рекламной компании составит 87х15 000х19% = 247 950 тыс.руб.

3.4. Оценка эффективности проекта

Рассчитаем экономический эффект от проведения рекламной компании

Ээ=247 950 -104 000 = 143 950

Э=143 950:104 000х100=138%

На основании рассчитанных данных можно сделать вывод о том, что после проведения двухмесячной рекламной компании количество открываемых депозитов увеличится, об этом свидетельствует величина эффективности равная 138%.

Произведем расчет экономического эффекта и эффективности предложенного карт, данные приведены в таблице 9.

Таблица 9 – Расчет эффективности от внедрения премиальных карт

|

Наименование |

Сумма, тыс.руб. |

|

Сумма привлеченных средств |

206 134 |

|

Расходы банка (выпуск карт) |

12 368 |

|

Текущие расходы |

3 059 |

|

Доход от использования привлеченных средств (19% годовых) |

39 165 |

Ээ =Д-Р,

где Ээ – экономический эффект

Д - доход

Р – расход

Ээ =39 165-15 427=23 738

Э = Ээ:Рх100%,

где Э – эффективность

Э = 23 738:15 427х100=154%

Произведенные расчеты показали, что внедрение данного карт для НАО КБ «Ситибанк» является экономически эффективным, об этом свидетельствует рассчитанная эффективность, которая составила 154%.

Результат расчетов свидетельствует так же и о том, что риски сведены к нулю, т.к. расходы полностью компенсируются привлеченными средствами и доходами от их размещения.

ЗАКЛЮЧЕНИЕ

В основе любого мероприятия по продвижению услуг банка лежит коммуникация банка со своими нынешними клиентами, с будущими клиентами и общественностью в целом. Однако продвижение - это не просто общение или обмен информацией, это целенаправленные коммуникационные действия для того, чтобы убедить клиента в необходимости обратиться в банк за финансовой услугой. Именно поэтому продвижение занимает одно из центральных мест среди арсенала средств маркетинга для достижения стратегических целей банка и заслуживает самого тщательного внимания как на этапе создания маркетинговой стратегии, так и при управлении маркетингом в банке.

Любая предоставляемая услуга или комплекс предоставляемых услуг обладают следующими основными характеристиками:

- адресностью, в которой находят отражение специфические особенности клиента, фиксируемые с помощью аналитической информации;

- технологичностью, каждая услуга имеет определенную технологию (порядок) предоставления или практической реализации;

- трудоемкостью, какой объем работы выполняется и сколько работников занято в процессе предоставления услуги/услуг;

- полезностью, в чем заключается польза от данной услуги или комплекса услуг для клиента;

- эффективностью, что дает в стоимостном и/или не стоимостном выражении данная услуга или комплекс услуг самому банку.

Создание банковской услуги проходит несколько последовательных стадий.

1. Поиск идеи создания новой или модернизации существующей услуги,

2. Создание банковской услуги.

3. Анализ результатов внедрения новой услуги.

Таким образом, специфичность банковской услуги проявляется в выборе коммуникативной политики – политики стимулирования и продвижения услуг банка. Данная особенность услуги составляет основную трудность для банка – в отличие от остальных рыночных институтов банку необходимо привлечь и удержать клиента невидимой и неосязаемой услугой, используя собственный инструментарий. Поэтому продвижение товара является наиболее сложным элементом банковского маркетинга, и именно ему стоит уделить основное внимание при развитии маркетинга в банках.

СПИСОК ЛИТЕРАТУРЫ

- Романов, В. В. Система взаимоотношений российского коммерческого банка с клиентами / В. В. Романов // Дис. ... канд. экон. наук: 08.00.10. М., 2014. С. 17-18.

- Саркисянц А. Г. Private banking: оффшорные операции, страхование и нетрадиционные инвестиции / А. Г. Саркисянц // Бизнес и банки. 2018. № 6. с. 5-8.

- Серебренникова А.И. Формирование и развитие системы расчетно-кассового обслуживания корпоративных клиентов / А. И. Серебренникова // Автореферат дис. ... канд. экон. наук: 08.00.10. - Екатеринбург, 2016. С. 16

- Масленченков, Ю. С. Финансовый менеджмент банка: учеб. пособие для вузов / Ю. С. Масленченков. - М.: ЮНИТИ-ДАНА, 2003. С. 29

- Куршакова Н. Б. Банковский маркетинг: учебное пособие / Н. Б. Куршакова. Омск: Изд-во ОмГУ, 2002. С. 19.

- Коровяковский Д. Г. Развитие Private Banking в России в условиях финансового кризиса / Д. Г. Коровяковский // Финансы и кредит. 2018. № 4. С. 9-18.

- Китаев A. A. Private banking (частное банковское обслуживание) в России и перспективы его развития в регионах / А. А. Китаев // Финансы и кредит. 2016. № 36. с. 29-34.

- Жигалова Н.Е. Анализ деятельности коммерческого банка. – Н.Новгород: Изд-во ФГОУ ВПО ВГАВГ, 2016. – 96 с.

- Демчук И.Н. Финансовая устойчивость как комплексная категория экономического анализа // Сибирская финансовая школа. 2016. № 5. С. 146-149

- Гайдунько Д. В. Маркетинговый анализ клиентской базы банка / Д. В. Гайдунько // Дис. ... канд. экон. наук: 08.00.10. М., 2002. С. 29.

- Бельских И. Е. Инновационные маркетинговые технологии «Паблик Рилейшнз» как способ повышения конкурентоспособности отечественных банковских продуктов / И. Е. Бельских // Финансы и кредит. 2018. №21. С. 18-23.

- Банковское дело: учебник / О. И. Лаврушин, И. Д. Мамонова, Н. И. Валенцева [и др.]; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О. И. Лаврушина. 5-е изд., стер. М.: КНОРУС, 2017. С. 86-87.

- Банковское дело: учебник / О. И. Лаврушин, И. Д. Мамонова, Н. И. Валенцева [и др.]; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О. И. Лаврушина. 5-е изд., стер. М.: КНОРУС, 2017. С. 89.

- Агаджанов А. А. Управление клиентской базой коммерческого банка / А. А. Агаджанов // Дис. ... канд. экон. наук: 08.00.10. Ставрополь, 2016.

|