Учет безналичных денежных средств (Особенности учёта безналичных денежных средств)

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли.

Для учета безналичных расчетов предприятие открывает в банке расчетный счет (Порядок открытия расчетного счета). На этот счет будут поступать безналичные средства от покупателей и прочих контрагентов, с расчетного счета организация будет рассчитываться с своими партнерами, поставщиками, бюджетом.[2]

51 счет бухгалтерского учета осуществляет учет безналичных денежных средств организаций. Его анализ показывает, что этот счет активный и всегда имеет сальдо дебета. Дебет 51 счета предназначен для того, чтобы отразить поступление безналичных средств на расчетные счета (увеличивается актив), кредит счета 51 отражает списание средств (актив уменьшается).[3]

Списание средств осуществляется по платежному поручению. Оно составляется в двух экземплярах и передается банку. На одном экземпляре ставится банковская отметка о том, что поручение было принято, после чего оно передается обратно. Когда деньги из кассы вносятся на расчетный счет, оформляют объявление на наличный взнос.

Актуальность выбранной темы заключается в том, что предприятия в условиях рыночных отношений имеют хозяйственные связи с другими предприятиями. Четкая организация расчетов способствует ускорению оборачиваемости оборотных средств, своевременному поступлению денежных средств, следовательно эффективной работе предприятия.

Целью курсовой работы является изучение учёта безналичных денеж-

ных средств.

Для достижения цели были выполнены следующие задачи:

- изучены особенности учёта безналичных денежных средств;

- изучена документация, используемая при учете операций по расчетному счету;

- изучено современное состояние учёта безналичных денежных средств в ОАО «Паркентводстврой.

Проблема совершенствования учета денежных средств всегда была в центре внимания ученых бухгалтеров и финансистов. Их различные стороны разрабатывались в разные годы Ю. Иткиным, М. Тулаходжаевой, и многими другими учеными – бухгалтерами нашей Республики.

В последние годы вопросами учета расчетных операций вплотную занимаются такие знаменитые ученые Российской Федерации как А.Д.Шеремет, В.П. Суйц, и т.д. Вместе с тем, в работах указанных авторов совершенно недостаточно проработаны особенности учета денежных средств водохозяйственных организаций в условиях рынка.

ГЛАВА 1. Особенности учёта безналичных денежных средств

1.1 Учет денежных средств на расчетном счете в банках

Для осуществления расчетных операций в безналичной форме предприятие открывает в банке расчетный счет. Право открытия расчетного счета предоставляется организации, являющейся юридическим лицом, имеющей самостоятельный баланс. Для открытия расчетных счетов предприятие предоставляет банку следующие документы [8]:

– заявление на открытие расчетного счета;

– свидетельство о регистрации предприятия;

– нотариально заверенная копия устава предприятия;

– копия учредительного договора;

– справка о постановке на учет в налоговой инспекции и в пенсионном

фонде.

– карточка с образцами подписей руководителя предприятия и гл. оттиском печати предприятия (требуется 2 экз. карточки), заверенные бухгалтера + их заместителей, а также с нотариусом;[2]

На основании этих документов банк и предприятие заключают кредитный договор, в котором и оговариваются все условия расчетов между предприятием и учреждением банка. Для осуществления расчетов по текущим операциям учреждению банка предприятие предоставляет первичные документы, в которых указываются все необходимые реквизиты плательщика и получателя денежных средств. К таким реквизитам относятся:

– наименование плательщика;

– наименование получателя;

– расчетный счет плательщика и получателя;

– корреспондентские счета банков, обслуживающих предприятие-плательщика и предприятие-получателя;

– наименование продукции или услуг, по которые производятся расче-

ты и их сумма.[2]

Расчетный счет в банке открывается предприятию и ему присваивается определенный номер, по которому и производятся все расчеты. Банк на каждое предприятие открывает лицевой счет, где и ведется учет движения денежных. средств предприятия. Для зачисления денег на расчетный счет, а также перечисления их с расчетного счета предприятие предоставляет банку платежное поручение или платежное требование. В этих документах обязательно должны быть подписи руководителя (или зама) и главного бухгалтера, которые сверяются с карточкой, хранящейся в банке [6].

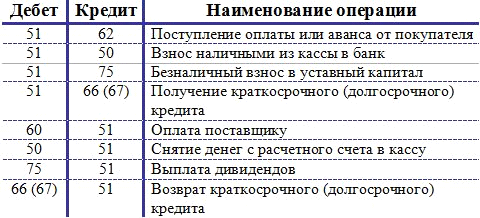

Аналитический учет операций на расчетном счету ведется бухгалтерией предприятия на основе выписки с расчетного счета, предоставляемой банком. Периодичность предоставления выписок зависит от движения денежных средств на предприятии: она осуществляется ежедневно или еженедельно. Синтетический учет операций на расчетном счете ведется на счете 5100 «Счета учета денежных средств на расчетном счету» - на предприятии он активный, а в банке - пассивный. Поступление денег отражается по Дебету, в выписке банка - по Кредиту. Списание или убытие денежных средств отражается на предприятии на счете 5110 «Расчетный счет» по К5110; в выписке - по Д5110. Сальдо дебетовое и показывает наличие денежных средств на расчетном счете.

Д5110 корреспондирует с К 6710, 4810, 4610, 4010, 5010, 5110, 5510, 5520, 5620, 5830, 4310, 4210, 6310, 4710.

К5110 корреспондирует с Д 0610, 0810, 0890, 5010, 8610, 4730, 6310, 7310, 6410, 6520, 6610, 6110, 6910, 6940, 6810.[4]

Регистром для ведения синтетического учета по Д5110 является ведомость №2, где на основании первичных документов в шахматном порядке отражается поступление денег на расчетный счет в течение месяца и подсчитывается оборот за месяц. Синтетический учет по К5110 ведется в Ж-О №2, где в течение месяца в шахматном порядке производятся записи по Д корреспондирующих счетов. В конце месяца подсчитывается конечный остаток.

Конечный остаток = Остаток на начало месяца в вед.№2 + Оборот по ведомости №2 - Оборот по журналу-ордеру №2. Полученный остаток записывается в ведомости и сверяется с выпиской с расчетного счета. Для учета операций с наличными денежными средствами на расчетном счете применяются следующие первичные документы: [2]

1.Объявление на взнос наличными – применяется для зачисления денежных средств, оставшихся в кассе предприятия (несвоевременно выданной заработной платы и т.д.)

2.Чек – предназначен для выдачи денежные средства наличными с расчетного счета. Как правило, чек находится в чековой книжке, который выдается предприятию учреждений банка. При получении нал. денег заполняется чек и корешок чека, и там и там указывается:

– сумма денежных средств, подлежащих получению;

– цели, на которые эта сумма получается (хозяйственные нужды, выплата заработная плата и т.д.)

Обязательна подпись руководителя предприятия и главбуха. Чек остается в банке, а корешок как оправдательный документ - в кассе предприятия [6].

1.2 Учет денежных средств на валютном счете в банках

В связи с переходом к рыночной экономике предприятия получило право осуществлять операции с иностранной валютой. С этой целью в учреждении банка предприятием открывается валютный счет. Для проведения операций с инвалютой учреждение банка должно иметь разрешение ЦБ (лицензию). Для открытия валютного счета предприятия предоставляет в учреждение банка те же документы, что и при открытии расчётного счёта. Между банком и предприятием, как и при открытии расчетного счета заключается договор «О расчетно-кассовом обслуживании». При ведении операций, приносящих иностранную валюту, предприятия имеют право зачислять на ва-

лютный счет выручку, получаемую в соответствии с внешнеэкономической

деятельностью, покупать и продавать валюту. [2]

При поступлении выручки в ин. валюте в соответствии с законом предприятие обязано 50% выручки продавать на вал. рынке через уполномоченные банки. Остальные 50% поступают на валютный счет. Основными первичными документами для ведения валютных операций являются:[2]

1) поручение на обязательную продажу валюты;

2) платежное поручение на ведение безналичных расчетов.

Для получения валюты наличными также применяется чековая книжка. Учет валютных операций ведется на счете 5200 “Валютный счет”. Учет средств на этом счете ведется одновременно и в валюте, и в сумах. Пересчет на сум осуществляется по курсу Центрального банка на момент зачисления валюты. Все остальные операции в валюте (перечисление денежных средств, выплата командировочных и т.д.) также отражаются одновременно и в валюте и в сумах, но по курсу ЦБ на момент совершение операции.[3]

1.3 Учет расчетов по товарным и нетоварным операциям

В результате хозяйственной деятельности предприятием производятся расчеты по товарным и нетоварным операциям. Расчеты по товарным операциям производятся предприятием в случае, если предприятие является поставщиком готовой продукции или заготовителем товарно – материальных ценностей, или покупателем. Расчеты по нетоварным операциям связаны с погашением задолженности банку, бюджету, работникам, соцстраху, по медицинских страхованию, пенсионному фонду и др. расчеты. Все расчеты между предприятиями по товарным операциям осуществляются на основании хозяйственных договоров. В настоящее время существуют следующие формы расчетов по товарным операциям: Платежными требованиями, Платежными поручениями, Посредством аккредитивов, Посредством особых счетов,

В порядке плановых платежей, Зачет взаимных требований, Почтовые

переводы, Бартерные сделки. [2]

Применение той или иной формы расчетов зависит от договоренности между предприятием-поставщиком и предприятием-заказчиком.

Расчеты платежными требованиями. До недавнего времени эта форма была наиболее распространенных, сейчас ситуация сильно изменилась. Предприятие-поставщик выписывает платежное требование на отгружаемую продукцию (на практике такая форма расчетов называется акцептной). Существует две разновидности акцептной формы: предварительный акцепт; последующий акцепт (согласие на оплату).

Предварительный акцепт: банк плательщика ставит его в известность о том, что пришло платежное требование и ждет в течение 3-х дней. До истечения срока покупатель дает указание банку о перечислении денежных средств с расчетного счета плательщика на р.с. поставщика. Если ответа нет в течении 3-х дней - банк плательщика воспринимает это как согласие и перечисляет деньги. [2]

Последующий акцепт: при поступлении счета в банк плательщика он перечисляет деньги с расчетного счета плательщика на р.с. поставщика и в течении 3-х дней ждет несогласия плательщика. Если оно поступило, банк изучает причины отказа и возвращает деньги.

Существует полный и частичный отказ от акцепта. Полный отказ возможен: при ошибке счета адресом, при поступлении не того товара. Синтетический учет расчетов при акцептной форме ведется [4]:

Покупатель: Д1010 - К6010 (поступление материальных ценностей)

Д6010 - К5110 (перечисление средств)

Поставщик: Д1010-К6010 (отгрузка)

Д5110 - К4010 (зачисление выручки на расчетный счет)

Расчеты платежными поручениями. Платежное поручение – первичный документ. Поставщик:

Д5110 - К6010 (зачисление выручки на расчетный счет от покупателя)

Д9110 - К2810 (реализация продукции)

Д4010 - К9010 (отгрузка продукции)

Покупатель. Д6010 - К5110 (отправлены деньги)

Д1010 - К6010 (приходованы материальные ценности)

Аккредитивная форма расчетов. Эта форма применяется в основном с предприятиями, которые могут оказаться неплатежеспособными.

Д5510 - К5110 (выставление аккредитива)

Д6010 - К5510 (расчеты аккредитивами)

Д1010 - К6010 (оприходованы материальные ценности)

Д5110 - К5510 (возврат неиспользованного аккредитива).

В порядке плановых платежей. Применяются в торговле. Ежедневно перечисляются поставщику денежные средства, а он перечисляет на них продукцию. В конце месяца платежи сверяются и производится либо доплата, либо возврат денежные средств.

Зачет взаимных требований. Это характерно для предприятий, поддерживающих постоянные отношения по оказанию услуг друг другу. Ведется аналитический учет всех поставок. В конце месяца все суммы сверяются и недостающие зачисляются либо одному прю, либо другому.

Бартерные сделки. Эта форма применяется редко, но сейчас в России имеется тенденция к развитию этой формы. Она крайне не выгодна для государства. Сумма на которую осуществляется бартер фактически уходит из под налогообложения [4].

1.4 Документация, используемая при учете операций по расчетному

счету

Прием и выдачу денег, безналичные перечисления банк производит по документам специальной формы. Основными документами по операциям на расчетном счете являются: при наличных расчетах: чек денежный; объявление на взнос наличными; при безналичных расчетах: платежное поручение; чек расчетный; аккредитив; платежное требование; поручение.

Чек денежный представляется банку для снятия с расчетного счета предприятия указанной в чеке суммы наличных денег. [6]

Чек состоит из трех отделяемых друг от друга частей: корешка, собственно чека и контрольной марки. Корешок чека остается в чековой денежной книжке предприятия, являясь подтверждением использования чека на определенную сумму. Сам заполненный чек передается получателем наличных работнику операционного отдела банка. Этот работник вырезает контрольную марку и передает ее клиенту. Клиент предъявляет марку кассиру банка и получает наличные [7].

Объявление на взнос наличными представляется банку при взносе на расчетный счет суммы наличных денег, полученной за реализованные товары, выполнение работы и услуги, в качестве различных поступлений от других предприятий и других поступлений. В подтверждение получения денег банк выдает квитанцию, которая служит оправдательным документом .

Платежное поручение - это письменное распоряжение плательщика о перечислении суммы средств со своего счета на чет получателя Платежными поручениями рассчитываются по взносам в бюджет, с органами соцстрахования, при переводе заработной платы на счета работников в Сбербанке, погашении задолженности, по предварительной и последующей оплате за ТМЦ, выполненные работы и услуги. Платежные поручения выписываются на специальном бланке и предъявляются в банк в течение 10 дней со дня выписки. Платежное поручение принимается банком от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. При расчетах платежными поручениями документооборот существенно сокращается. В то же время эта форма расчетов не гарантирует поставщику своевременный платеж [7].

При расчетах с иногородними поставщиками предприятия могут использовать аккредитивную форму расчетов. При использовании этой формы расчетов покупатель депонирует в банке поставщика на отдельном счете сумму аккредитива. Каждый аккредитив выставляется для расчетов только с одним поставщиком. Срок действия и порядок расчетов по аккредитиву устанавливается договором между плательщиком и поставщиком. Заявление об открытии аккредитива представляется в количестве, необходимом банку плательщика для выполнения условий аккредитива.

Депонирование средств гарантирует плательщику своевременный платеж за отгруженные ТМЦ и оказанные услуги. Средства с аккредитива выплачиваются поставщику на основе реестра счетов транспортных документов , подтверждающих отгрузку ТМЦ [7]

Платежные требования - поручения представляют собой требование поставщика к покупателю оплатить на основе направленных в обслуживающий банк плательщика расчетных и отгрузочных документов, стоимость поставленной по договору продукции, выплаченных работ, оказанных услуг.

1.5 Осуществляемые операции по расчетному счету

Расчеты с подотчетными лицами. Основой для получения наличных в банке на командировочные расходы является распоряжение директора об отправке сотрудника в командировку с приложенным расчетом по операционно-хозяйственным расходам - смета по данному виду расходов предприятия. Сотрудник предоставляет в бухгалтерию заявление на командировку. На основании этих документов производится выдача наличных денег под отчет, которая оформляется расходным кассовым ордером.[7]

Не позднее трех дней после возвращения из командировки подотчетное лицо обязано отчитаться о произведенных расходах - составить авансовый отчет на основе документов, подтверждающих суммы расхода Возврат неиспользованной суммы в кассу оформляется приходным кассовым ордером, а перерасход подотчетной суммы возмещается по расходному кассовому ордеру.

Реализация готовой продукции. Производимая предприятием готовая продукция может быть отгружена и реализована либо непосредственно с производства, либо со склада готовой продукции. Готовая продукция, принятая из цехов по сдаточным накладным, учитывается на складе готовой продукции при помощи карточек количественно-сортового учета и отпускается с выписанными счетом [приложение] и платежным требованием. Отпущенная готовая продукция считается реализованной или после ее оплаты покупателем, или по мере ее отгрузки. Факт оплаты продукции подтверждают выписки банка . Если же оплата производится наличными в кассу предприятия , сумма реализации подтверждается приходным кассовым ордером [приложение]. Реализация продукции облагается налогом на добавленную стоимость. Расчет: 7000/120) * 100 = 5834 тыс. сум. - стоимость реализуемой продукции без учета НДС 7000 - 5834 = 1166 тыс. сум. - сумма НДС [9].

Реализация основных средств. Под основными средствами понимаются средства (орудия) труда стоимостью свыше 5000000 сум. За единицу и сроком службы более одного года. Ликвидацию основных средств оформляют Актом о ликвидации основных средств (форма ОС-4). Реализация основных средств облагается налогом на добавленную стоимость.

Расчет: (5000 / 120) * 100 = 4167 тыс. сум. - стоимость реализуемых основных средств без учета НДС; 5000 - 4167 = 833 тыс. сум. - сумма НДС

Реализация материалов. В состав производственных материальных оборотных средств входят: сырье, материалы, покупные полуфабрикаты и комплектующие изделия, тара и т.д. При отпуске со склада на предприятии применяется документация: требование; расходная накладная; лимитно-заборная карта. Реализация материалов облагается налогом на добавленную стоимость.[9]

Расчет: (2300/120) * 100 = 1917 сум. - стоимость материалов без учета НДС; 2300 - 1917 = 383 сум. - сумма НДС.

Расчет налога на добавленную стоимость. 1166 + 833/6 + 383 = 1688 тыс. сум. - сумма НДС, подлежащая перечислению в бюджет. [9]

Поступления на расчетный счет. Перечисление денежных средств на счет получателя оформляется платежным поручением со стороны учредителей, покупателей, арендаторов. Подтверждением получения денежных средств на расчетный счет являются выписки банка, на основании которых делаются соответствующие записи в книге хозяйственных операций. Аванс под поставку материальных ценностей облагается налогом на добавленную стоимость.

Расчет:

2000/120 * 100 = 1667 тыс. сум.

- стоимость товара без учета НДС 2000- 1667 = 333 тыс. сум.

Но отгрузка товара покупателю будет произведена в следующих периодах, поэтому уплата налога на добавленную стоимость по полученным авансам будет также производиться в последующих периодах [9]

Перечисления с расчетного счета. Расчет сумм подлежащих перечислению в бюджет, внебюджетные фонды и т. д. производится в бухгалтерских справках. Перечисления с расчетного счета предприятия оформляются платежными поручениями. Подтверждением произведенных перечислений являются выписки банка, на основании которых делаются соответствующие записи в книге хозяйственных операций.

ГЛАВА 2. Совершенствование операций по расчетному счету

2.1 Установление контроля над учётом безналичных денег по ОАО «Паркентводстрой»

Прежде всего, бухгалтер устанавливает, сколько на предприятии имеется расчетных счетов, и при наличии нескольких таких счетов необходимо проверить, как ведется аналитический и синтетический учет по каждому из них. Основная информация содержится в банковских выписках и приложенных к ним первичных документах.

Проверяется подтверждения каждой операции, отраженной в выписке, соответствующими первичными документами. Такая взаимопроверка должна сочетаться с контролем по банковским документам сущности проведенных операций.

При этом можно выявить: неправильное перечисление авансов (при отсутствии дебиторов); перечисление денег в качестве предоплаты по безтоварным счетам и другим сомнительным операциям; расчеты с прочими дебиторами и кредиторами без предварительно оформленных договоров; отсутствие в первичных документах штампа банка; неправильное отражение в учете операций, связанных с покупкой или продажей валюты; другие нарушения ведения банковских операций. На первое число каждого квартала остатки по расчетному счету должны соответствовать сумме, показанной по строке 170 баланса (Ф. № 1). [4]

При использовании журнально-ордерной формы учета основные регистры – журнал-ордер № 2 (таблица 1) и ведомость по дебету счета 50 – должны быть сверены с выписками из банка, первичными документами и главной книгой. Если учет ведется на ПЭВМ. То сверка осуществляется с соответствующими регистрами (обычно оборотной ведомостью). При проверке регистров расчетного счета, много было обнаружено несоответствие расхода денег за май 2016 года с сальдом на 1 июня 2016 года (таблица 1). [4]

Таблица 1

Показатели журнала-ордера №2 за 2016 год (расчетный счет 51) [4]

|

Месяцы |

Приход Дебет счета 5110 |

Расход Кредит счета 5110 |

Сальдо |

Дата |

|

Январь |

112467293 |

212745119 |

105646226 |

1.01.09 г. |

|

Февраль |

3162671173 |

3167847866 |

53684 |

1.02.09 г. |

|

Март |

1700352872 |

1681774701 |

191707 |

1.03.09 г. |

|

Апрель |

35480698 |

48752163 |

18769878 |

1.04.09 г. |

|

Май |

123675 |

120000 |

5498413 |

1.05.09 г. |

|

Июнь |

961285 |

94646174 |

3675 |

1.06.09 г. |

|

Июль |

234017876 |

235120634 |

1849826 |

1.07.09 г. |

|

Август |

2447159 |

208140256 |

747068 |

1.08.09 г. |

|

Сентябрь |

1150985 |

1524212 |

37322712 |

1.09.09 г. |

|

Октябрь |

2207437 |

120737732 |

012 |

1.10.09 г. |

|

Ноябрь |

1588120 |

249963620 |

100005980 |

1.11.09 г. |

|

Декабрь |

424534579 |

166701508 |

8854360 |

1.12.09 г. |

В связи с тем, что по последней выписке месяца мы сверяем сальдо с остатком денег на расчетном счете, можно сделать вывод, что расход денег с расчетного счета превысил сумму, отраженную в журнале-ордере № 2. То есть расход составляет 17498413 сум, а не 120000 сум, но на такой расход нет подтверждающих документов. Значит сальдо на 1.05.2009 года = 5498413 сум. Нужно перевести на 5700 счет «Переводы в пути», осуществив бухгалтерскую проводку с кредита счета 5100 в дебет счета 57. Но данной проводки в журнале-ордере № 2 за май 2016 года не было. Хотя в дальнейшем при перечислении денег они списывались с этого счета. [4]

В конце каждого месяца находится сальдо на первое число, следующего за отчетным, месяца. Сальдо должно быть равным сумме денег на расчетном счете из последней выписки отчетного месяца. Таким образом, денежные поступления от основной деятельности составляют в 2016 году – 99,6%, в 2016 году – 85,7%. Другим источником поступления денежных средств является инвестиционная деятельность 2016 г – 0.4%, 2016 г. – 14,4%. [4]

За отчетный период отток, т.е. выплаты денежных средств, производились за операции по хозяйственной деятельности в 2016 г. - 99,2%, в 2016 г. – 94,8% всех денежных оплат. На основании этих показателей необходимо рассчитать коэффициент потока денежных средств, соотношение поступивших и израсходованных средств. Если этот коэффициент превышает единицу, то это свидетельствует о том, что за отчетный период поступления денежных средств превышало их расход, что отразилось на увеличении остатка денежных средств на банковских счетах и кассе. Если коэффициент потока денежных средств ниже единицы, это указывает на то, что расходы денежных средств превышали их поступление и остаток денежных средств на конец отчетного периода уменьшился.

Рис. 1 Движение денежных средств

Применение "1С:Бухгалтерия 8", даёт возможность выполнения следующих функций: [10]

- оформление и печать банковских документов (платежных поручений, платежных требований и др.);

- регистрация прихода и расхода денежных средств на банковских счетах;

- контроль состояния банковских счетов;

- анализ движения безналичных денежных средств на банковских счетах предприятия.

Места хранения безналичных денежных средств предприятия — расчетные счета в банках — отображаются в информационной базе как элементы списка банковских счетов предприятия.

Платежные документы могут быть сформированы на основании хранящихся в базе заявок на расходование денежных средств и планируемых поступлений денежных средств.

При этом ранее введенная информация будет автоматически перенесена в новый документ.

Первичная запись платежных документов в информационную базу означает регистрацию намерений на изменения состояния безналичных денежных средств.

Если в экранной форме документа проставить флажок "Отразить в оперативном учете", то необходимые денежные средства будут отражены в информационной базе как зарезервированы к поступлению или списанию. Фактическое движение денежных средств регистрируется простановкой флажка "Оплачено" в экранной форме документа.

Основанием для регистрации фактической оплаты является выписка с расчетного счета, полученная из банка. Прикладное решение предоставляет инструмент ускорения регистрации выписки с расчетного счета с обеспечением группового ввода платежных документов в информационную базу. [10]

2.2 Совершенствование ведение учета по специальным счетам

При ведении учета по специальным счетам на предприятии используется счет 5500 «Прочие счета в банках», по которому могут быть открыты следующие дополнительные счета:

- 5510 – «Аккредитивы»

- 5502 – «Чековые книжки»

- 5530 – «Прочие счета»

Аккредитивную форму расчетов применяют, если она предусмотрена договором. Это же относится и к чековым книжкам. Необходимо проверить правильность оформления документов по закрытию аккредитива, правильность документального оформления операции, оплаченных чеками из лимитированных чековых книжек.[4]

Предприятия обязаны ежеквартально представлять в налоговые органы информацию обо всех открытых им счетах (валютных, ссудных, депозитных) в банках или других кредитных учреждениях, в которых открыты эти счета.

Нами изучена полнота и правильность документального оформления операций по целевому финансированию, законность и правильность открытия текущих счетов структурным подразделением, правильность составления бухгалтерских проводок. Соответствие записей в выписках банка по операциям счета 55 сверяется с главной книгой и журналом-ордером № 3. [4]

В Республике Узбекистан разработано временное положение о порядке использования целевых краткосрочных кредитов Центрального банка для финансирования с целью обеспечения полного финансирования расходов республиканского бюджета, содействия сокращению дебиторской и кредиторской задолженности в соответствии с постановлением кабинета Министров Республики Узбекистан «О совершенствовании деятельности Правительственной комиссии по совершенствованию механизма расчетов и укреплению дисциплины платежей в бюджет от 10.06.99 г. № 298. Источниками средств, используемых для целевой оплаты расходов бюджета по специальным схемам, являются кредиты Центрального банка, выдаваемые Министерству финансов на срок в пределах календарного месяца.

Таблица 2

Показатели использования специальных счетов в ОАО «Паркентводстрой» (2016г.) [4]

|

Месяцы |

Приход Дебет счета |

Расход Кредит счета |

Сальдо |

Дата |

|

|

5510 |

|||||

|

Май |

9604450 |

8104450 |

1500000 |

1.06.07 г. |

|

|

Июнь |

3601580 |

3010000 |

2091580 |

1.07.07 г. |

|

|

Июль |

3945055 |

600727574 |

2935926 |

1.08.07 г. |

|

|

Август |

3500000 |

350782701 |

2153225 |

1.09.07 г. |

|

|

Сентябрь |

12438930 |

752309177 |

493737048 |

1.10.07 г. |

|

|

Октябрь |

11500000 |

793402654 |

850334394 |

1.11.07 г. |

|

|

Ноябрь |

11156460 |

1956226310 |

9754084 |

1.12.07 г. |

|

|

Декабрь |

1645250075 |

1655004159 |

0 |

1.01.08 г. |

|

|

5520 по схеме 23224 |

|||||

|

Май |

13389000 |

13389000 |

0 |

1.06.08 г. |

|

|

Июнь |

23680000 |

23680000 |

0 |

1.07.08 г. |

|

|

5550 по схеме 23212 |

|||||

|

Ноябрь |

10000000 |

10000000 |

0 |

1.12.08 г. |

|

|

Декабрь |

5972000 |

5972000 |

- |

1.12.08 г. |

|

Примером таких счетов в ОАО «Водник» являются счета по специальным схемам:

5512 – по схеме 23224

5515 – по схеме 23212

В таблице 3 приведены движение средств по этим счетам, а также по счету 5512. В целях проведения целевой оплаты расходов республиканского бюджета в банках открываются специальные счета 23212 «Средства республиканского бюджета для целевых расчетов» и 23214 «Средства местных бюджетов для взаиморасчетов с вышестоящими финансовыми органами». [4]

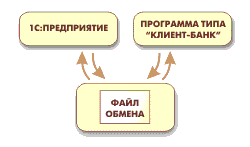

Обслуживающие банки открывают специальные счета 23212 участникам целевой оплаты строго согласно схем целевой оплаты. На специальный счет 23212 открываемый юридическим лицам зачисляются средства, поступившие в оплату дебиторской задолженности или как авансовые платежи по линии этого счета, которые используются на оплату их кредиторской задолженности или на авансовые платежи участникам целевой оплаты строго в размерах, определенных схемой целевой оплаты. Все денежные средства после прохождения этапов платежей, предусмотренных в схеме, зачисляются в виде налогов и платежей, на соответствующие лицевые счета открытые на местах. Дальнейшее ускорение работы с платежными документами можно обеспечить средствами взаимодействия с банковскими программами типа "Клиент банка". Конфигурация автоматизирует работу с валютными денежными счетами, аккредитивами, другими видами платежных документов. Для обмена информацией с банками по электронным каналам связи предназначены специализированные программы типа "Клиент банка". Конфигурация, в свою очередь, умеет обмениваться информацией с такими программами. Специальный механизм обмена информацией с программами типа "Клиент банка" позволяет: [4]

-

- формировать платежные документы в информационной базе, затем выгружать их в программу типа "Клиент банка" для передачи в банк по электронным каналам связи;

- загружать в базу из программы типа "Клиент банка" информацию,

поступившую из банка об операциях по расчетным счетам организации.

Обмен данными между конфигурацией и программой типа "Клиент банка" осуществляется через промежуточное хранилище информации, в качестве которого используется файл обмена специального формата.

Рис. 2 Программа «Клиент банка»

Для отправки платежных документов подготовленные в конфигурации данные выгружаются в файл обмена. Программа типа "Клиент банка" этот файл читает и обрабатывает. Результат обработки передается по телекоммуникационным каналам в коммерческий банк. Для получения банковских выписок программой типа "Клиент банка" инициируется прием данных из коммерческого банка и формирование файла обмена. Затем этот файл читается и обрабатывается. [8]

ЗАКЛЮЧЕНИЕ

По результатам изучения темы настоящей курсовой работы, мы пришли к заключения, что для осуществления расчетных операций в безналичной форме предприятие открывает в банке расчетный счет. Право открытия расчетного счета предоставляется организации, являющейся юридическим лицом, имеющей самостоятельный баланс.

Расчетный счет в банке открывается предприятию и ему присваивается определенный номер, по которому и производятся все расчеты. Банк на каждое предприятие открывает лицевой счет, где и ведется учет движения денежных. средств предприятия. Для зачисления денег на расчетный счет, а также перечисления их с расчетного счета предприятие предоставляет банку платежное поручение или платежное требование.

В связи с переходом к рыночной экономике предприятия получило право осуществлять операции с иностранной валютой. С этой целью в учреждении банка предприятием открывается валютный счет. Для проведения операций с инвалютой учреждение банка должно иметь разрешение ЦБ (лицензию).

В результате хозяйственной деятельности предприятием производятся расчеты по товарным и нетоварным операциям. Расчеты по товарным операциям производятся предприятием в случае, если предприятие является поставщиком готовой продукции или заготовителем товарно – материальных ценностей, или покупателем. Расчеты по нетоварным операциям связаны с погашением задолженности банку, бюджету, работникам, соцстраху, по медицинских страхованию, пенсионному фонду и др. расчеты.

Прием и выдачу денег, безналичные перечисления банк производит по документам специальной формы. Основными документами по операциям на расчетном счете являются: при наличных расчетах: чек денежный; объявление на взнос наличными; при безналичных расчетах: платежное поручение; чек расчетный; аккредитив; платежное требование; поручение.

В настоящей курсовой работе нами были изучены материалы по учёту безналичных денежных средств в ОАО «Паркентводстрой».

На предприятии используется журнально – ордерная форма учёта. При проверке регистров расчетного счета, много было обнаружено несоответствие расхода денег за май 2016 года с сальдом на 1 июня 2016 года (таблица 1).

В связи с тем, что по последней выписке месяца мы сверяем сальдо с остатком денег на расчетном счете, можно сделать вывод, что расход денег с расчетного счета превысил сумму, отраженную в журнале-ордере № 2. То есть расход составляет 17498413 сум, а не 120000 сум, но на такой расход нет подтверждающих документов. Значит сальдо на 1.05.2009 года = 5498413 сум. Нужно перевести на 5700 счет «Переводы в пути», осуществив бухгалтерскую проводку с кредита счета 5100 в дебет счета 57. Но данной проводки в журнале-ордере № 2 за май 2016 года не было. Хотя в дальнейшем при перечислении денег они списывались с этого счета.

В конце каждого месяца находится сальдо на первое число, следующего за отчетным, месяца. Сальдо должно быть равным сумме денег на расчетном счете из последней выписки отчетного месяца. Таким образом, денежные поступления от основной деятельности составляют в 2016 году – 99,6%, в 2016 году – 85,7%. Другим источником поступления денежных средств является инвестиционная деятельность 2016 г – 0.4%, 2016 г. – 14,4%.

За отчетный период отток, т.е. выплаты денежных средств, производились за операции по хозяйственной деятельности в 2016 г. - 99,2%, в 2016 г. – 94,8% всех денежных оплат.

Для совершенствование учёта безналичных денежных средств, предлагается переходить на автоматизированную форму бухгалтерского учёта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 13.07.2015) // Собрание законодательства РФ. - 07.08.2000. - N 32. - Ст. 3340.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- НСБУ № 21 «План счетов бухгалтерского учета финансово-хозяйственной деятельности хозяйствующих субъектов и инструкция по его применению» Утвержден Приказом министра финансов Республики Узбекистан от 09.09.2002 г. № 103, зарегистрированным МЮ 23.10.2002 г. № 1181

Учебники и учебные пособия

- Астахов В. П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 5-е, переработанное и дополненное./ В. П.Астахов – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2011. – 960 с.

- Бабаев Ю.А. Бухгалтерский учет/ Ю.А. Бабаев; под ред. Ю.А. Бабаева. – М.: ТК Велби, Изд-во Проспект, 2011. – 392 с.

- Бакаев А.С., Безруких П.С. Бухгалтерский учет: Учебник./ А.С.Бакаев, П.С.Безруких – М.: Бухгалтерский учет, 2010.– 736 с.

- Безруких П.С. Бухгалтерский учет: Ученик / А.С. Бакаев, П.С. Безруких,

Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – М.: Бухгалтерский

учет, 2010. – 719 с.

- Налоги и налоговая система Российской Федерации: Учеб. Пособие / науч. ред. Л.И. Гончаренко. М.: ИНФРА – М, 2013.

10. Пансков В.Г. Налоги и налогообложение: Учебник. – М.: Юрайт – 2012.

11. www.nalog.ru – Официальный сайт ФНС РФ

12. www.minfin.ru – Официальный сайт Минфина РФ

13. www.consultant.ru - Справочная правовая система «Консультант Плюс»

Приложение 1

Типовые проводки по счёту 51

- Особенности налоговой политики в Российской Федерации

- Определение, основные задачи, функции бухгалтерского учета (Функции бухгалтерского учета)

- Первичные учётные документы для целей налогового учета

- Внеоборотные активы предприятия (в балансе, примеры, структура и виды)

- Направления совершенствования межбюджетных отношений в Российской Федерации

- Особенности выбранный бухгалтерского и налогового выступают учета основных помола средств»

- Учетная политика для целей налогообложения

- Анализ денежных средств предприятия (Методические подходы к анализу денежных средств предприятия)

- Процесс принятия управленческого решения (Содержание процесса принятия управленческого решения)

- Общие принципы учета доходов и расходов

- Сущность МСФО

- Цель и задачи налогового учёта (Характеристика налогового учёта как учётной системы)