Первичные учётные документы для целей налогового учета

Содержание:

ВВЕДЕНИЕ

Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. На этой стадии учетной работы первоначальные сведения о хозяйственных процессах и явлениях, возникающие на многочисленных участках, в цехах, на складах, пунктах приемки и отгрузки готовой продукции и других подразделениях предприятия, отражаются в первичных документах [9].

Актуальность темы курсовой работы состоит в том, что эффективная организация системы первичного учета становится в настоящее время насущной проблемой, требующей достаточного оперативного решения. Связано это с тем, что сегодня значительная часть предприятий, переживших все экономические и политические кризисы и катаклизмы последнего десятилетия и, тем не менее многие перешли к качественно новому этапу своего развития. Накоплен определенный опыт функционирования организаций в условиях рыночной экономики, при этом коренным образом изменился подход к ведению бизнеса.

Ведение первичных учётных документов осуществляется в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

К первому уровню системы следует отнести Гражданский кодекс РФ, Налоговый кодекс РФ. Основным актом первого уровня является Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» [2].

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности; На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ [3].

3-й уровень: методические рекомендаций (указания), инструкции, комментарии, письма Минфина РФ и других ведомств.

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются: документ по учетной политике предприятия; формы первичных учетных документов, утвержденные руководителем; графики документооборота.

Целью курсовой работы является – изучение первичных учётных документов предприятия.

Для достижения цели выполнены следующие задачи:

- изучены основы организации первичного учёта;

- изучены пути совершенствование первичного учёта денежных средств.

Основой данной курсовой работы послужили теории и концепции, представленные в трудах отечественных и зарубежных экономистов, работающих по направлениям бухгалтерского и налогового учёта. Проблема совершенствования первичные учётные документов всегда была в центре внимания ученых бухгалтеров и финансистов. Их различные стороны разрабатывались в разные годы Ю. Иткиным, М. Тулаходжаевой, и многими другими учеными – бухгалтерами нашей Республики.

Вопросами первичного учета вплотную занимаются такие знаменитые ученые Российской Федерации как А.Д. Шеремет, В.П. Суйц, и т.д. Вместе с тем, в работах указанных авторов совершенно недостаточно проработаны особенности учета денежных средств водохозяйственных организаций в условиях рынка.

Объект и предмет исследования. Объект исследования - Открытое акционерное обшество «Водник». Общество создано по инициативе коллектива и на основании приказа комитета Государственного имущества Республики Узбекистан от 18 марта 1993 года.

Целью деятельности общества является получение прибыли необходимой для обеспечения интересов акционеров ОАО «Водник» и трудового коллектива, а также обеспечение расширенного воспроизводства основных фондов.

Деятельности общества состоит: из выполнения строительно-монтажных работ; производство строительных материалов и конструкций; закупка материалов и оборудования для комплектации строящихся объектов, средств малой механизации, оргтехники и др. в соответствии с Уставом. Разработка проектно-сметной документации; производство и реализация товаров, выполнение работ и оказание услуг предприятиям, организациям и гражданам; грузопассажирские перевозки; иная деятельность, не запрещенная действующим законодательством республики Узбекистан. Предметом исследования является изучения состояния основных фондов организации и начислении амортизации.

Предметом исследования является первичные учётные документы ОАО «Водник».

Информационная база исследования включает первичные учётные документы ОАО «Водник».

1. Основы организации первичного учёта

1.1. Сущность и содержание первичных бухгалтерский документов

Первичный учет представляет собой начальную стадию системного восприятия регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие в организации.

Его объектами являются: заготовление, приобретение и расходование материальных ресурсов, затраты на производство, движение полуфабрикатов и остатков незавершенного производства, объем выпуска продукции, ее отгрузка и реализация, расчеты с поставщиками, покупателями, заказчиками, банками, финансовыми органами, учредителями и т. п. [7]

Первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах. Первичный бухгалтерский документ — это письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации. Первичный бухгалтерский документ должен иметь [7]:

наименование — финансово-экономическое содержание хозяйственной операции. Документ, не имеющий наименования, а также документ с неясным, плохо читаемым наименованием не будет иметь юридической силы;

название, а в некоторых случаях адреса и расчетные счета в банках сторон (юридических и физических лиц), участвующих в данной хозяйственной операции. Первичный документ, в котором нет названия и соответствующих атрибутов хотя бы одной из сторон хозяйственной операции, теряет свою адресность и не может быть исполнен;

дату составления. При отсутствии или нечетком написании даты документ теряет свою адресность во времени. Фактически подобный документ не имеет юридической силы;

содержание хозяйственной операции (объект документирования), вытекающее из наименования документа, в котором оно имеется в общей форме;

измерители осуществляемой хозяйственной операции. Отсутствие измерителей в документе лишает его учетно-расчетной базы;

подписи ответственных лиц — директора организации и главного бухгалтера.

Документы заполняются работниками бухгалтерии четко, разборчиво с помощью ручной записи чернилами или пастой шариковой ручки, на пишущей машинке или с применением вычислительной техники.

Как правило, для документов используются типовые формы в виде бланков, имеющие межведомственный характер. Сюда относятся бланки ордеров, счетов, накладных, талонов, ведомостей и др. Первичные документы должны составляться в момент совершения операции, а если это по объективным причинам невозможно, то непосредственно по ее окончании. Если произошла ошибка во внутрихозяйственных учетных записях, то можно применить способ отрицательной или сторнировочной записи. При этом ошибочная запись повторяется красными чернилами или стандартными цветами (синий, черный) с заключением ее в прямоугольную рамку.

Красный цвет или прямоугольная рамка аннулируют ошибочную запись, после чего делают правильную запись. Возможен способ исправления ошибок в учетных записях путем зачеркивания и дальнейшего исправления (ошибочная запись зачеркивается одной чертой и под ней делается правильная запись с указанием даты исправления и подписью бухгалтера, при необходимости составляется справка, раскрывающая необходимость исправления и причину ошибки) [7].

В кассовых и банковских документах никаких исправлений, подчисток, помарок быть не должно.

В работе с любым документом бухгалтер опирается на определенные принципы и методологические основы, закрепленные в официальных документах.

На основании первичных документов делаются записи в учетных регистрах, карточках, ведомостях, журналах, а также на дисках, дискетах и других носителях.

Учетные документы бывают внешними и внутренними.

Внешние документы поступают в организацию со стороны — из государственных органов, вышестоящих организаций, банков, налоговой инспекции, от учредителей, поставщиков, покупателей и др., они составляются по типовым формам. Примерами таких документов могут служить платежное поручение, платежное требование-поручение, платежное требование, счет-фактура поставщика и др [7].

Внутренние документы составляются непосредственно в организации.

Различают следующие виды внутренних документов:

распорядительные;

оправдательные (исполнительные);

комбинированные;

бухгалтерского оформления.

Распорядительные — это такие документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К ним относятся распоряжения руководителя организации и уполномоченных им лиц на совершение хозяйственных операций. Оправдательные (исполнительные) документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера, акты приемки материалов; акты приемки-выбытия основных средств; документы о приемке от рабочих выработанной продукции и т. п. [7]

Комбинированные документы являются одновременно и распорядительными и исполнительными [7].

Сюда входят приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам организации, авансовые отчеты подотчетных лиц и др.

Документы бухгалтерского оформления составляются в том случае, когда для записей хозяйственных операций нет типовых документов, а также при обобщении и обработке оправдательных и распорядительных документов. Это справки, ведомости распределения и др.[7]

Бухгалтерские документы подразделяются также на разовые и накопительные. Разовые первичные документы используются при оформлении каждой хозяйственной операции. Накопительные документы составляются в течение определенного периода постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов служат двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов организации и т. п.

Учетные документы подразделяются на первичные и сводные. [7]

Первичные документы составляются в момент совершения хозяйственной операции. Примером таких документов являются накладные на отпуск материалов со складов организации в цехи.

Сводные документы составляются на основе первичных документов, например, расчетно-платежная ведомость.

В момент фиксации данных в первичных документах возникает бухгалтерская информация, которая не регистрируется автоматически. Все количественные и качественные ее характеристики подвергаются логическому, арифметическому и юридическому контролю перед составлением первичных документов. Такой контроль осуществляется как работниками, занимающимися ведением первичного учета, так и работниками служб управления. Подписывая приходные и расходные кассовые ордера, расчетно-платежные ведомости, платежные поручения и требования, иные банковские документы, руководитель организации подвергает тщательному анализу каждую хозяйственную операцию [7].

В процессе получения бухгалтерской информации выделяются следующие этапы [7]:

предварительная работа перед составлением первичных документов;

составление первичных документов;

утверждение первичных документов;

работа бухгалтерии по составлению и обработке первичных документов.

Сбор бухгалтерской информации предполагает соответствующую работу различных служб организации. Для этой стадии характерен наивысший уровень аналитичности и оперативности учета.

Второй стадией учетного процесса является обработка бухгалтерской информации. Она предполагает непосредственное участие в получении бухгалтерской информации работников функциональных служб управления. Так, при учете товарно-материальных ценностей на основании первичных документов предусматриваются группировка и обобщение данных в карточках складского учета материалов.

Ежемесячно из карточек и книг данные переносятся в отчеты о движении материальных ценностей. В установленные сроки заведующие складами и руководители подразделений представляют эти отчеты в бухгалтерию организации. Руководящие работники принимают участие и в обработке данных.

Так, с помощью работников различных служб управления устанавливаются виновники недостач и потерь.

После проверки арифметических подсчетов, законности и целесообразности оформленных хозяйственных операций бухгалтерские документы регистрируются, а затем осуществляется экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета путем записи в учетных регистрах.

Учетные регистры представляют собой счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета [7].

Учетные регистры в зависимости от строения делятся на хронологические и систематические. В хронологических регистрах хозяйственные операции отражаются в последовательности их совершения. Систематические учетные регистры служат для группировки хозяйственных операций по установленным признакам.

Учетные регистры ведутся в форме бухгалтерских книг, карточек, ведомостей, журналов, а также машинных носителей.

Синтетический учет осуществляется в систематических регистрах, а аналитический учет — в аналитических регистрах. Записи в регистрах осуществляются как вручную, так и с использованием средств вычислительной техники [7].

Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации. Под учетной регистрацией понимается запись хозяйственных операций в учетных регистрах.

В бухгалтерских книгах все страницы пронумерованы и заключены в переплет. На последней странице указывают число и заверяют ее подписями уполномоченных лиц.

В некоторых книгах, например, кассовой, страницы не только нумеруют, но и прошнуровывают шпагатом, скрепляют сургучной печатью. В зависимости от объема учетных записей в книге для того или иного счета отводится одна или несколько страниц. Бухгалтерские книги применяют для синтетического и аналитического учета [8].

Карточки изготавливают из плотной бумаги или неплотного картона, не скрепляя между собой. Их хранят в специальных ящиках — картотеках. Карточки открывают на год и регистрируют в специальном реестре для обеспечения контроля за их сохранностью [8].

Ведомости отличаются от карточек тем, что они изготавливаются из менее плотной бумаги и имеют больший формат. Их хранят в особых папках, называемых регистраторами. Ведомости открываются, как правило, на месяц или квартал. Записи в учетных регистрах должны быть четкими, краткими, ясными, разборчивыми. После регистрации хозяйственной операции в учетном регистре на первичном документе делают соответствующую отметку для облегчения последующей проверки правильности разноски. По окончании месяца по каждой странице учетных регистров подводят итоги. Итоговые записи систематических и аналитических регистров обязательно сверяют путем составления оборотных ведомостей. После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации [8].

1.2. Первичные учётные документы денежных средств

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 5000 ”Касса”. Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету - суммы, поступившие наличными в кассу, а по кредиту - суммы, выданные наличными [6].

Инвентаризация (ревизия) наличия денежных средств в кассе производится согласно Положению о бухгалтерском учете и отчетности не менее одного раза в месяц. Ревизия кассы проводится внезапно комиссией, назначенной приказом руководителя предприятия, в присутствии кассира.

При этом полистно проверяются наличные деньги, денежные документы, ценные бумаги и бланки строгой отчетности.

Расписки на выданные суммы наличными, не оформленные расходными кассовыми ордерами, в остаток по кассе не включаются. Результаты инвентаризации оформляются актом. На оборотной стороне акта материально ответственное лицо пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель предприятия - решение по результатам инвентаризации [9].

Выявленные излишки наличных денег приходуются с последующим перечислением в доход бюджета (на госпредприятиях) или перечисляются в доход предприятия [6]:

Д-т сч.5010 ”Касса”

К-т сч.6410 ”Расчеты с бюджетом”, 9390 ”Финансовый результат”.

В случае выявления недостач их суммы подлежат взысканию с материально ответственного лица (кассира) и оформляются записью [6]:

1. Д-т сч.5910 ”Недостачи и потери от порчи ценностей”

К-т сч.5010 ”Касса”

2. Д-т сч.4710 ”Расчеты с персоналом по прочим операциям”

К-т сч.5910 ”Недостачи и потери от порчи ценностей”.

Все предприятия должны хранить денежные средства в учреждениях банка, а для приема, хранения и расходования наличных денег на предприятии имеется касса.

Размер сумм наличных денег в кассе предприятия ограничен лимитом, устанавливаемым кредитным учреждением по согласованию с предприятием.

Сверх установленных норм наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, пособий, стипендий в течении трех дней, включая день получения денег в кредитном учреждении. Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 5010 ”Касса”. Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету - суммы, поступившие наличными в кассу, а по кредиту - суммы, выданные наличными.

Кассовые операции записываются по кредиту счета 5010 и отражаются в журнале-ордере №1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №1. Основанием для заполнения журнала-ордера №1 и в ведомости №1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и в ведомости должно соответствовать количеству сданных кассиром отчетов.

В кассе предприятия могут храниться, кроме денежных средств, ценные бумаги и бланки строгой отчетности.

К ценным бумагам относятся путевки в дома отдыха и санатории, приобретенные за счет средств фонда специального назначения, почтовые марки, марки госпошлины, единые и проездные билеты. Ценные бумаги учитываются на счете 5610 ”Денежные документы” в журнале-ордере №3.

Поступление и выдача ценных бумаг производятся по приходным и расходным кассовым ордерам с последующим составлением кассиром отчета по движению ценных бумаг. Подотчетными суммами называются денежные авансы, выдаваемые работникам организации из кассы на мелкие хозяйственные расходы и на расходы по командировкам.

Подотчетные суммы учитываются на активном синтетическом счете 6710“Расчеты с подотчетными лицами”. Выдачу денежных авансов подотчетным лицам отражают по дебету счета 6710 и кредиту счета 5010 “Касса”. Расходы, оплаченные из подотчетных сумм, списывают с кредита счета 6710 в дебет счетов 1010 “Материалы”, 4430 “Общехозяйственные расходы” и др в зависимости от характера расходов. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 5010 “Касса”.

Аналитический учет расходов с подотчетными лицами ведут по каждой авансовой выдаче. В соответствии с избранной на предприятии системой оплаты труда ведется первичная документация : табели учета рабочего времени, карточки учета выработки, наряды, договоры , контракты и другие документы. В бухгалтерии на основании первичной документации производится расчет заработной платы, результаты расчета с указанием сумм произведенных по удержаний и начислений заносятся в расчетно - платежную ведомость.

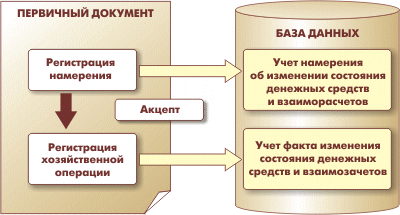

Рис.1 Управление денежными средствами

ОАО «Водник», состоит из нескольких подразделений, и для обеспечения деятельности каждого из них требуются денежные расходы. Для совершенствования контроля расходования и поступления денежных средств нами предлагается применение программы "1С:Бухгалтерия 8", которая является универсальной программой массового назначения для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности.

В соответствие с программой денежные расходы, а также поступления контролируются финансовой службой или бухгалтерией предприятия. Все другие подразделения могут подавать заявки на расходование денежных средств в адрес контролирующей службы. Конфигурация автоматизирует процесс оперативного планирования денежных средств. Для решения этой задачи используется двуступенчатая схема оформления денежных операций.

Первая ступень — это регистрация в информационной базе намерения об изменении состояния денежных средств и взаиморасчетов. Намерения регистрируются путем ввода в информационную базу заявок на расходование денежных средств и запланированных поступлений денежных средств.

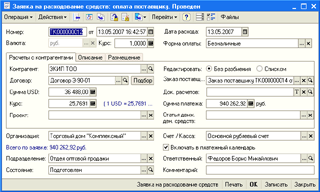

Рис.2 Заявка на расходование денежных средств

Вторая ступень — это регистрация в информационной базе факта платежа, который приводит к изменению состояния денежных средств и взаиморасчетов. Заявки на расходование денежных средств формируют спрос на деньги со стороны подразделений предприятия.

При заполнении заявки предусмотрена возможность резервирования денежных средств в указанном месте хранения (на расчетном счете или в кассе).

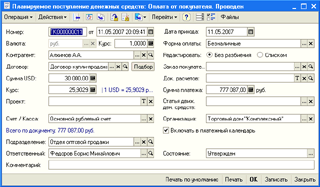

Рис.3 Планируемое поступление денежных средств

Естественно, что при регистрации платежа по заявке производится автоматическое снятие резерва. К резервированию в заявке доступны не только имеющиеся в фактическом наличии денежные средства, но и запланированные к поступлению. Сведения о денежных средствах, запланированных к поступлению, вводятся в информационную базу пользователями по мере получения соответствующей подтверждающей информации. Денежные средства, запланированные к поступлению, вводятся документами "Планируемое поступление денежных средств" по мере получения соответствующей подтверждающей информации.

Подводя отоги по первой главе можно сказать, что, первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах. Первичный бухгалтерский документ — это письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Документы заполняются работниками бухгалтерии четко, разборчиво с помощью ручной записи чернилами или пастой шариковой ручки, на пишущей машинке или с применением вычислительной техники.

Как правило, для документов используются типовые формы в виде бланков, имеющие межведомственный характер. Сюда относятся бланки ордеров, счетов, накладных, талонов, ведомостей и др. Первичные документы должны составляться в момент совершения операции, а если это по объективным причинам невозможно, то непосредственно по ее окончании.

Изучение первичных учётных документов денежных средств, показало, что многочисленные и разнообразные операции движения денежных средств в кассе предприятия находят свое отражение в следующих регистрах синтетического учета и отчетности:

- главная книга;

- журнал-ордер №1 (таблица №1. «Показатели журнала - ордера №1 за 2009 г.) и ведомость №1 (для журнально-ордерной формы счетоводства);

- иные регистры синтетического учета кассовых операций;

- баланс предприятия (форма №1);

- отчет о финансовых результатах и их использовании (форма№2), раздел 3 «Движение денежных средств»;

- отчет о движении денежных средств (форма№4).

Данные журнала-ордера №1 каждый месяц обобщаются и записываются в Главной книге.

Поступление и выдача ценных бумаг производятся по приходным и расходным кассовым ордерам с последующим составлением кассиром отчета по движению ценных бумаг.

2. Пути совершенствование первичного учёта денежных средств

2.1 Совершенствование учета кассовых операций

В составе денежных средств наиболее подвижных характер имеют наличные деньги. Движение денежных средств (наличных денег) совершается посредством кассовых операций. Кассовые операции весьма разнообразны, но среди них можно выделить основные [10]:

- выдача средств на оплату труда;

- выдача средств на оплату административно-хозяйственных расходов;

- выдача средств подотчетным лицам и др.

Основными документами, которые необходимо подвергнуть изучению при проверке кассовых операций, являются: кассовая книга; отчеты кассира; приходные кассовые ордера; расходные кассовые ордера; журнал (книга) регистрации приходных кассовых ордеров; журнал (книга) регистрации расходных кассовых ордеров; журнал (книга) регистрации выданных доверенностей; журнал (книга) регистрации депонентов; журнал (книга) регистрации платежных (расчетно-платежных) ведомостей; оправдательные документы к кассовым документам; авансовые отчеты.

Многочисленные и разнообразные операции движения денежных средств в кассе предприятия находят свое отражение в следующих регистрах синтетического учета и отчетности:

- главная книга;

- журнал-ордер №1 (таблица №1. «Показатели журнала - ордера №1 за 2009 г.) и ведомость №1 (для журнально-ордерной формы счетоводства);

- иные регистры синтетического учета кассовых операций;

- баланс предприятия (форма №1);

- отчет о финансовых результатах и их использовании (форма№2), раздел 3 «Движение денежных средств»;

- отчет о движении денежных средств (форма№4).

Данные журнала-ордера №1 каждый месяц обобщаются и записываются в Главной книге.

В балансе, денежные средства в кассе учитываются на начало и на конец периода в строке №190 оборотных активов. Учет операций по кассе ведут в журнале-ордере №1. Записи в него производят по мере поступления в бухгалтерию отчетов кассира. При записи суммы с одинаковой корреспонденцией счетов объединяют. На конец месяца выводят остаток на первое число следующего за отчетным месяца, который должен соответствовать остатку по отчету кассира и в Главной книге по счету 5000.

В ОАО «Водник», в связи с отсутствием наличной денежной выручки, выдачи авансов в 2015 году дебетовые и кредитовые месячные обороты по кассе равны (таблица 1).

Таблица 1

Показатели журнала - ордера №1 за 2015 год (касса 5000)

|

Месяцы |

Дебет 50 Приход |

Кредит 50 Расход |

||||

|

Кредит счета |

Сумма по счету (сум) |

Итоговая сумма за месяц (сум) |

Дебит счета |

Сумма по счету (сум) |

Итоговая сумма за месяц (сум) |

|

|

Январь |

5110 |

110000 |

110000 |

6710 |

110000 |

110000 |

|

Февраль |

5110 |

951911 |

951911 |

6710 6890 |

930901 21010 |

951911 |

|

Март |

5110 |

277770 |

277770 |

6710 |

262596 12574 |

277770 |

|

Апрель |

- |

0 |

0 |

- |

0 |

0 |

|

Май |

5110 5110 |

380183 20860 |

401043 |

6710 6890 |

388493 12550 |

401043 |

|

Июнь |

5110 |

168578 |

168578 |

6710 |

168578 |

168578 |

|

Июль |

5110 5110 |

216312 332137 |

548449 |

6710 6890 |

499790 48659 |

548449 |

|

Август |

5110 5110 |

255082 380000 |

635082 |

6710 6890 |

551479 83603 |

635082 |

|

Сентябрь |

5110 |

708090 |

708090 |

6710 6890 |

662212 45878 |

708090 |

|

Октябрь |

5110 |

133518 |

133518 |

6710 6890 |

127173 6345 |

133518 |

|

Ноябрь |

5110 |

1031500 |

1031500 |

6710 6890 |

935696 95804 |

1031500 |

|

Декабрь |

5110 |

561800 |

561800 |

6710 6890 |

495593 66207 |

561800 |

Основные нарушения – злоупотребления, хищения, ошибки – в области кассовых операций могут быть классифицированы следующим образом:

1.Прямое хищение денежных средств:не чем не замаскированное; замаскированное неоформленными документами и расписками.

2.Неоприходование и присвоение поступивших денежных сумм: из банка; от различных физических и юридических лиц по приходным ордерам; от различных юридических лиц по доверенностям.

3.Излишнее списание денег по кассе: повторное использование одних и тех же документов; не правильный подсчет итогов в кассовых документах и отчетах; списание сумм без оснований, или по подложным документам; подлог в законно оформленных документах с увеличением сумм списании.

4.Присвоение сумм, законно начисленных разным лицам и организациям: присвоение депонированной заработной платы и средств, начисленных по другим основаниям; присвоение сумм, причитающихся другим предприятиям.

5.Расчеты суммами наличных денежных средств, превышающими предельную величину: с другими юридическими лицами и предпринимателями, действующими без образования юридического лица поступающими в кассу проверяемого предприятия

6.Расчеты с населением наличными за готовую продукцию, товары, выполненные работы и оказанные услуги.

7.Некорректное отражение кассовых операций в регистрах синтетического учета.

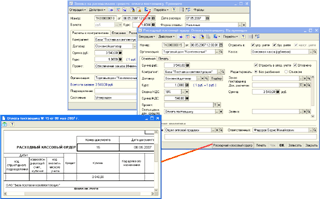

Прикладным решением можно исключить подобные допущение. Программа автоматизирует взаимодействие между финансовыми службами, контролирующими движение наличных денежных средств, и кассами предприятия — местами хранения наличных денег. Кассы строго разделены по организациям и по валюте денежных средств. То есть в одной кассе могут храниться денежные средства только одной организации и только в одной валюте. Это формальное правило позволяет организовать более строгий контроль за мультивалютными денежными средствами и исключить путаницу. А если какая-либо касса предприятия фактически оперирует с несколькими валютами, то в информационной базе она отображается несколькими кассами, каждая из которых оперирует только одной валютой. Прикладное решение обеспечивает формирование необходимых платежных документов: приходных кассовых ордеров, расходных кассовых ордеров, денежных чеков, объявлений на взнос наличными.

Рис 4 Формирование кассовых платежных документов

Денежные документы могут быть сформированы на основании имеющихся заявок на расходование денежных средств и планируемых поступлений денежных средств, при этом ранее введенная информация автоматически переносится в новый денежный документ.

Пользователь может поправить автоматические внесенные данные и добавить дополнительные сведение.

Кассовый документ может быть распечатан в бумажном виде непосредственно из экранной формы документа.

Прикладное решение обеспечивает удобное взаимодействие между финансовыми службами и кассами предприятия. Кассовый документ формируется сотрудником финансовой службы — финансовым менеджером или бухгалтером. Сотрудник распечатывает кассовый документ в бумажном виде, оформляет нужным образом и передает в кассу организации. Флажок "Оплачено" на экранной форме документа сотрудником финансовой службы не ставится, поскольку пока не произошло фактической оплаты, кассовый документ означает лишь намерение изменить состояние денежных средств. После фактической оплаты по документу кассир предприятия открывает на экране своего компьютера тот же кассовый документ и проставляет флажок "Оплачено" — только после этого в информационной базе регистрируется фактическое движение денежных средств с отражением его в тех видах учета, которые были указаны сотрудником финансовой службы [10].

2.2 Совершенствование первичного учёта денежных средств на расчетном счету

Прежде всего, бухгалтер устанавливает, сколько на предприятии имеется расчетных счетов, и при наличии нескольких таких счетов необходимо проверить, как ведется аналитический и синтетический учет по каждому из них. Основная информация содержится в банковских выписках и приложенных к ним первичных документах. Проверяется подтверждения каждой операции, отраженной в выписке, соответствующими первичными документами. Такая взаимопроверка должна сочетаться с контролем по банковским документам сущности проведенных операций [10].

При этом можно выявить: неправильное перечисление авансов (при отсутствии дебиторов); перечисление денег в качестве предоплаты по безтоварным счетам и другим сомнительным операциям; расчеты с прочими дебиторами и кредиторами без предварительно оформленных договоров; отсутствие в первичных документах штампа банка; неправильное отражение в учете операций, связанных с покупкой или продажей валюты; другие нарушения ведения банковских операций. На первое число каждого квартала остатки по расчетному счету должны соответствовать сумме, показанной по строке 170 баланса (Ф. № 1).

При использовании журнально-ордерной формы учета основные регистры – журнал-ордер № 2 (таблица 2) и ведомость по дебету счета 50 – должны быть сверены с выписками из банка, первичными документами и главной книгой. Если учет ведется на ПЭВМ. То сверка осуществляется с соответствующими регистрами (обычно оборотной ведомостью). При проверке регистров расчетного счета, много было обнаружено несоответствие расхода денег за май 2015 года с сальдом на 1 июня 2015 года (таблица 2).

Таблица 2

Показатели журнала-ордера №2 за 2015 год (расчетный счет 51)

|

Месяцы |

Приход Дебет счета 5110 |

Расход Кредит счета 5110 |

Сальдо |

Дата |

|

Январь |

112467293 |

212745119 |

105646226 |

1.01.15 г. |

|

Февраль |

3162671173 |

3167847866 |

53684 |

1.02. 15 г. |

|

Март |

1700352872 |

1681774701 |

191707 |

1.03. 15 г. |

|

Апрель |

35480698 |

48752163 |

18769878 |

1.04. 15 г. |

|

Май |

123675 |

120000 |

5498413 |

1.05. 15 г. |

|

Июнь |

961285 |

94646174 |

3675 |

1.06. 15 г. |

|

Июль |

234017876 |

235120634 |

1849826 |

1.07. 15 г. |

|

Август |

2447159 |

208140256 |

747068 |

1.08. 15 г. |

|

Сентябрь |

1150985 |

1524212 |

37322712 |

1.09. 15 г. |

|

Октябрь |

2207437 |

120737732 |

012 |

1.10. 15 г. |

|

Ноябрь |

1588120 |

249963620 |

100005980 |

1.11. 15 г. |

|

Декабрь |

424534579 |

166701508 |

8854360 |

1.12. 15 г. |

В связи с тем, что по последней выписке месяца мы сверяем сальдо с остатком денег на расчетном счете, можно сделать вывод, что расход денег с расчетного счета превысил сумму, отраженную в журнале-ордере № 2. То есть расход составляет 17498413 сум, а не 120000 сум, но на такой расход нет подтверждающих документов.

Значит сальдо на 1.05.2015 года = 5498413 сум. Нужно перевести на 5700 счет «Переводы в пути», осуществив бухгалтерскую проводку с кредита счета 5100 в дебет счета 57. Но данной проводки в журнале-ордере № 2 за май 2015 года не было. Хотя в дальнейшем при перечислении денег они списывались с этого счета.

Журнал-ордер представляет собой таблицу, в которой отражаются: дата проведения банковской операции, номер платежного поручения, наименование организации, куда перечисляются деньги, оборот по кредиту счета 51, оборот по дебету счетов с которыми корреспондирует 5100 счет.

В ведомости учета денежных средств отражаются: дата поступления, номер платежного поручения, наименование организации перечислившей деньги, детали платежа (за что), оборот по дебету счета 5100, оборот по кредиту счетов корреспондирующих с 5100 счетом.

В конце каждого месяца находится сальдо на первое число, следующего за отчетным, месяца. Сальдо должно быть равным сумме денег на расчетном счете из последней выписки отчетного месяца. Таким образом, денежные поступления от основной деятельности составляют в 2015 году – 99,6%, в 2015 году – 85,7%.

Другим источником поступления денежных средств является инвестиционная деятельность 2015 г – 0.4%, 2015 г. – 14,4%. За отчетный период отток, т.е. выплаты денежных средств, производились за операции по хозяйственной деятельности в 2015 г. - 99,2%, в 2015 г. – 94,8% всех денежных оплат.

На основании этих показателей необходимо рассчитать коэффициент потока денежных средств, соотношение поступивших и израсходованных средств. Если этот коэффициент превышает единицу, то это свидетельствует о том, что за отчетный период поступления денежных средств превышало их расход, что отразилось на увеличении остатка денежных средств на банковских счетах и кассе. Если коэффициент потока денежных средств ниже единицы, это указывает на то, что расходы денежных средств превышали их поступление и остаток денежных средств на конец отчетного периода уменьшился [10].

Рис. 5 Движение денежных средств

Применение "1С:Бухгалтерия 8", даёт возможность выполнения следующих функций:

- оформление и печать банковских документов (платежных поручений, платежных требований и др.);

- регистрация прихода и расхода денежных средств на банковских счетах;

- контроль состояния банковских счетов;

- анализ движения безналичных денежных средств на банковских счетах предприятия.

Места хранения безналичных денежных средств предприятия — расчетные счета в банках — отображаются в информационной базе как элементы списка банковских счетов предприятия [10].

Платежные документы могут быть сформированы на основании хранящихся в базе заявок на расходование денежных средств и планируемых поступлений денежных средств. При этом ранее введенная информация будет автоматически перенесена в новый документ. Первичная запись платежных документов в информационную базу означает регистрацию намерений на изменения состояния безналичных денежных средств. Если в экранной форме документа проставить флажок "Отразить в оперативном учете", то необходимые денежные средства будут отражены в информационной базе как зарезервированы к поступлению или списанию. Фактическое движение денежных средств регистрируется простановкой флажка "Оплачено" в экранной форме документа [10].

Основанием для регистрации фактической оплаты является выписка с расчетного счета, полученная из банка. Прикладное решение предоставляет инструмент ускорения регистрации выписки с расчетного счета с обеспечением группового ввода платежных документов в информационную базу [10].

Подводя итоги по второй главе, ОАО «Водник», состоит из нескольких подразделений, и для обеспечения деятельности каждого из них требуются денежные расходы. Для совершенствования контроля расходования и поступления денежных средств нами предлагается применение программы "1С:Бухгалтерия 8", которая является универсальной программой массового назначения для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности.

ЗАКЛЮЧЕНИЕ

Завершая настоящую курсовую работу можно сделать выводы, что поставленная цель достигнута, т.е. изучены первичные учётные документы.

Изучая сущность и содержание первичных бухгалтерский документов сделано заключение о том, что, первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах. Первичный бухгалтерский документ — это письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Документы заполняются работниками бухгалтерии четко, разборчиво с помощью ручной записи чернилами или пастой шариковой ручки, на пишущей машинке или с применением вычислительной техники.

Как правило, для документов используются типовые формы в виде бланков, имеющие межведомственный характер. Сюда относятся бланки ордеров, счетов, накладных, талонов, ведомостей и др. Первичные документы должны составляться в момент совершения операции, а если это по объективным причинам невозможно, то непосредственно по ее окончании.

Изучение первичных учётных документов денежных средств, показало, что многочисленные и разнообразные операции движения денежных средств в кассе предприятия находят свое отражение в следующих регистрах синтетического учета и отчетности:

- главная книга;

- журнал-ордер №1 (таблица №1. «Показатели журнала - ордера №1 за 2009 г.) и ведомость №1 (для журнально-ордерной формы счетоводства);

- иные регистры синтетического учета кассовых операций;

- баланс предприятия (форма №1);

- отчет о финансовых результатах и их использовании (форма№2), раздел 3 «Движение денежных средств»;

- отчет о движении денежных средств (форма№4).

Данные журнала-ордера №1 каждый месяц обобщаются и записываются в Главной книге.

Поступление и выдача ценных бумаг производятся по приходным и расходным кассовым ордерам с последующим составлением кассиром отчета по движению ценных бумаг.

ОАО «Водник», состоит из нескольких подразделений, и для обеспечения деятельности каждого из них требуются денежные расходы. Для совершенствования контроля расходования и поступления денежных средств нами предлагается применение программы "1С:Бухгалтерия 8", которая является универсальной программой массового назначения для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности.

Применение "1С:Бухгалтерия 8", даёт возможность выполнения следующих функций:

- оформление и печать банковских документов (платежных поручений, платежных требований и др.);

- регистрация прихода и расхода денежных средств на банковских счетах;

- контроль состояния банковских счетов;

- анализ движения безналичных денежных средств на банковских счетах предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 13.07.2015) // Собрание законодательства РФ. - 07.08.2000. - N 32. - Ст. 3340.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- НСБУ № 21 «План счетов бухгалтерского учета финансово-хозяйственной деятельности хозяйствующих субъектов и инструкция по его применению» Утвержден Приказом министра финансов Республики Узбекистан от 09.09.2002 г. № 103, зарегистрированным МЮ 23.10.2002 г. № 1181

Учебники и учебные пособия

- Астахов В. П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 5-е, переработанное и дополненное./ В. П.Астахов – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2011. – 960 с.

- Бабаев Ю.А. Бухгалтерский учет/ Ю.А. Бабаев; под ред. Ю.А. Бабаева. – М.: ТК Велби, Изд-во Проспект, 2011. – 392 с.

- Бакаев А.С., Безруких П.С. Бухгалтерский учет: Учебник./ А.С.Бакаев, П.С.Безруких – М.: Бухгалтерский учет, 2010.– 736 с.

- Безруких П.С. Бухгалтерский учет: Ученик / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2010. – 719 с.

- Налоги и налоговая система Российской Федерации: Учеб. Пособие / Науч. ред. Л.И. Гончаренко. М.: ИНФРА – М, 2013.

- Пансков В.Г. Налоги и налогообложение: Учебник. – М.: Юрайт – 2012.

Статьи из периодического издания

- Бараулин, С.В. Налоги как цена услуг государства / С.В. Бараулин. // Финансы. 2015. - № 2. - С. 25-27.

- Пешкова Т. В. Развитие налогового учета в Российской Федерации // Молодой ученый. — 2015. — №3. — С. 489-491.

- Березин, М. Ю. Состав и экономическое содержание функций налогов / М. Ю. Березин // Финансы и кредит. 2013. - № 19. - С. 75-86.

- www.nalog.ru – Официальный сайт ФНС РФ

- www.minfin.ru – Официальный сайт Минфина РФ

- www.consultant.ru - Справочная правовая система «Консультант Плюс»

Приложение 1

Формы первичной учетной документации по учету кассовых операций

|

№ формы |

Название формы |

|

форма № КО-1 |

Приходный кассовый ордер № КО-1 |

|

форма № КО-2 |

Расходный кассовый ордер № КО-2 |

|

форма № КО-3 |

Журнал регистрации приходных и расходных кассовых документов № КО-3 |

|

форма № КО-4 |

Кассовая книга № КО-4 |

|

форма № КО-5 |

Книга учета принятых и выданных кассиром денежных средств № КО-5 |

|

форма № AО-1 |

Авансовый отчет № AО-1 |

|

форма 0402001 |

Объявление на взнос наличными № форма 0402001 |

Приложение 2

Принято от Александрова Дмитрия Ильича _________________________ Основание: _____Возврат неиспользованных подотчетных сумм_______ Сумма ___Четыреста двадцать три тысячи сум____________________ Прописью ____________________________________ сум. _______ тийин. В том числе _____________________________________________________________ Приложение Авансовый отчет Александрова Д.И. от 02.05.2015____г_____. Главный бухгалтер __________________ ___________________________ подпись расшифровка подписи Получил кассир __________________ ___________________________ подпись расшифровка подписи |

Л и н и я о т р е з а |

ИНН 7804052561 ОАО «Водник» организация Квитанция к приходному кассовому ордеру № _13 от «_02_» ______апреля______ 20 __ г. Принято от Александрова Дмитрия Ильича_____ Основание Возврат неиспользованных подотчетных сумм Сумма _______423 000__ сум. __00____ тийин. цифрами _________________________ Прописью ______________ сум. _______ коп. В том числе ______________________________ «__02__» ______________апреля______ 20 __ г. М.П. (штампа) Главный бухгалтер _________ ____________________ подпись расшифровка подписи Кассир ____________ ______________________ подпись расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- Внеоборотные активы предприятия (в балансе, примеры, структура и виды)

- Направления совершенствования межбюджетных отношений в Российской Федерации

- Особенности выбранный бухгалтерского и налогового выступают учета основных помола средств»

- Принципы подготовки и представления финансовой отчетности

- Баланс и отчетность (Понятие и состав бухгалтерской финансовой отчетности )

- Налоговый учет по акцизу (Акциз: понятие, основные элементы, порядок расчёта и уплаты)

- Общие принципы учета доходов и расходов

- Сущность МСФО

- Цель и задачи налогового учёта (Характеристика налогового учёта как учётной системы)

- Учет безналичных денежных средств (Особенности учёта безналичных денежных средств)

- Особенности налоговой политики в Российской Федерации

- Определение, основные задачи, функции бухгалтерского учета (Функции бухгалтерского учета)