Налоговый учет по налогу на имущество организаций (Регистры налогового учета и первичная документация по налогу на имущество организаций)

Содержание:

Введение

Налоги являются главным инструментом по стимулированию развития любого сектора экономики государства и его регулированию. Государство при формировании налоговой системы и ее применении должно широко использовать все функции налогов, особенно регулирующую, хотя исторически первой функцией налогов считается фискальная, обеспечивающая поступление средств в бюджет.

По мере развития товарно-денежных отношений, производства, эта функция обеспечивает все увеличивающиеся поступления государству денежных доходов. Однако при этом реализуется и перераспределительная функция налогов, которая состоит в перераспределении части доходов различных субъектов хозяйствования между сферами, отраслями, территориями, социальными группами населения.

Тема данной курсовой работы - имущественное налогообложение в России.

Современная актуальность проблем развития налогообложения имущества обусловлена необходимостью рационализации и оптимизации пользования землей и созданной на ней инфраструктурой в форме тех или иных объектов имущества (недвижимости) в целях обеспечения не только фискальной составляющей налоговых процессов, но возможности их регулирующего воздействия на развитие экономики регионов и поселений.

Недостаточная роль имущественных налогов в доходах бюджетов субъектов Федерации и местных бюджетов во многом объясняется отсутствием единых подходов к организации систем учета и оценки объектов имущества, отсутствием эффективной системы контроля над правильностью исчисления и уплаты имущественных налогов.

Вместе с тем, как свидетельствует мировая практика, именно эта группа налоговых платежей должна составлять основу обеспечения самостоятельности и устойчивости местных бюджетов и активно участвовать в финансировании полномочий органов местного самоуправления.

Имущество является наиболее стабильным объектом налогообложения, прежде всего вследствие своей стационарности. Имущественные налоги имеют большой фискальный и регулирующий потенциал, одновременно обладая всеми достоинствами прямых налогов, и при эффективном управлении способны значительно увеличить доходы региональных и местных бюджетов.

Анализ существующей системы имущественного налогообложения в Российской Федерации, международного опыта существования подобных систем, общего состояния налоговой системы, экономической ситуации должен послужить основой формировании концепции эффективной, стабильной и социально-справедливой системы имущественного налогообложения.

Целью курсовой работы является изучение особенностей имущественного налогообложения в РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

- дать понятия имущественного налогообложения;

- определить сущность и целесообразность применения налоговых регистров;

- дать оценку сфере имущественного налогообложения кредитных организаций;

- провести анализ этапов и сущности банковского налогового аудита.

Объектом исследования является действующая система имущественного налогообложения в РФ.

Теоретической основой исследования явились труды отечественных и зарубежных ученых в области имущественного налогообложения , управления финансов, статистики, различные нормативно правовые акты Российской федераций.

Для достижения цели курсовой работы и реализации поставленных задач были использованы такие методы научного познания как: анализ, обобщение, описание, статистический анализ.

Курсовая работа состоит из введения, трех глав, заключения, библиографического списка используемой литературы. Первая глава посвящена раскрытию понятия и сущности имущественного налогообложения. Во второй главе дано определение сущность и целесообразность применения налоговых регистров. В третьей главе проведен анализ этапов и сущности банковского налогового аудита

1. Сущность, цели и функции налога на имущество

1.1. Общие положения

Налогом называется обязательный безвозмездный платеж, который в принудительном порядке взимается госорганами с субъектов хозяйствования и физических лиц с целью финансирования деятельности государства. Классификация налоговых платежей подразумевает разделение налогов на разнообразные группы, сформированные на основе определенных признаков.

Классификация обеспечивает систематизацию налогов, что, в свою очередь, позволяет правильно упорядочить платежи и избежать их дублирования. Благодаря этому обеспечивается оптимальное распределение налогового бремени. Среди основных классификационных признаков можно выделить:

1.По методу взыскания налогов:

- Прямые налоговые платежи. Их взимают непосредственно с денежных доходов или имущества налогоплательщика. Например, налоги на прибыль, доходы (НДФЛ), а также имущество (физических лиц и субъектов хозяйствования);

- Косвенные налоговые платежи. Их взимают в форме надбавок на стоимость товара или тариф услуги, которые выплачивает конечный потребитель. Этот вид налогов никак не зависит от уровня доходов покупателя. Например, НДС, акцизные налоги, таможенные пошлины

2. С точки зрения установленных налоговых ставок:

- Твердые налоги – это платежи, для которых размер ставки устанавливается в абсолютной величине (денежной сумме) на единицу базы налогообложения. Например, акцизный налог на спиртосодержащую продукцию, в котором устанавливается твердая ставка на 1 литр этилового спирта;

- Процентные налоги – размер ставок устанавливается в относительной величине (процентах). Они разделяются на:

- Пропорциональные налоги – отличаются ставками, установленными в виде зафиксированного процента от денежного дохода или стоимости собственности. Например, налог на прибыль, подразумевающий единую ставку для любого размера прибыли;

- Прогрессивные налоги – величина их ставки возрастает вместе с увеличением налогооблагаемого объекта;

- Дигрессивные (регрессивные) налоги – размер их ставок снижается с ростом налогооблагаемого объекта. На сегодняшний день прямые регрессивные налоги не используются ни в одной налоговой системе, однако, косвенные налоги наделены регрессивным характером.

3. По видам назначения налоговых платежей:

- Общие налоги – это поступления, не закрепленные ни за какими видами государственных расходов. После аккумулирования в бюджете эти налоги обезличиваются и используются на различные цели, запланированные бюджетом. К ним причисляется большинство налоговых платежей;

- Специальные (маркированные) налоги – это поступления, закреплённые за определёнными государственными расходами. Такие налоги используются исключительно на целевые назначения. Например, поступления от транспортного налога должны быть направлены исключительно на финансирования дорожной отрасли.

4.В зависимости от субъекта налогообложения:

Таблица 1

|

Вид субъекта, выплачивающего налог |

Пример налогового платежа |

|

Физическое лицо |

НДФЛ; Налоги на имущество |

|

Субъект хозяйствования |

Налог на прибыль; Налоги на имущество организаций |

|

Физические лица и субъекты хозяйствования одновременно (смешанный налог) |

НДС; транспортный налог; акциз; земельный налог |

5. С точки зрения налогооблагаемого объекта:

- Выплачиваемые из имущества;

- Выплачиваемые из ресурсов;

- Выплачиваемые из доходов или прибыли;

- Выплачиваемые на потребление.

6. Исходя из источника выплаты налога:

- Платежи из индивидуальных доходов (чистой прибыли компании, доходов физ. лиц);

- Платежи из финансовых результатов (из прибыли до налогообложения) – рекламный налог;

- Платежи от издержек производства и обращения – земельный налог;

- Платежи из выручки от продаж (НДС).

7. Разделение налогов, исходя из полноты прав их использования:

- Закрепленные налоги (их также называют собственными) – это платежи, которые полностью направляются в конкретный бюджет;

- Регулирующие налоги – платежи, которые одновременно распределяются в несколько разных бюджетов в соответствии с пропорциями, установленными государственным законодательством.

8. По срокам выплаты:

- Периодический (регулярный, текущий) платеж, который систематически выплачиваются в бюджет с учетом предусмотренных законодательством сроков. Например, налог на прибыль, налог на имущество;

- Срочные (разовые) платежи, которые не наделяются регулярным характером, а выплачиваются в момент наступления некоторых событий или совершения действий. Например, НДС, акциз, налог на имущество физлиц.

9. Налоги исходя из уровня принадлежности:

- Федеральные налоги – определяются законами федерации;

- Региональные налоги – регулируются законодательными нормативами субъектов РФ;

- Местные налоги, регулируемые органами муниципальных единиц.

Введение налога на имущество организаций - этап реформирования системы имущественных налогов. Данный процесс реформирования был впервые предусмотрен Программой социально-экономического развития Российской Федерации на среднесрочную перспективу (2002 - 2004 гг.). В Программе, в частности, указывалось, что приоритетное значение в настоящее время приобретает реформирование системы платежей за землю и иную недвижимость, которое должно реализовать принцип единства земельных участков и прочно связанных с ним объектов недвижимости. При этом государственная политика по стимулированию эффективного использования земли и иной недвижимости направлена на создание государственного кадастра объектов недвижимости как единой системы государственного учета недвижимости на основе автоматизированных технологий и обеспечение публичности его сведений.

Поэтому одним из этапов перехода на налогообложение недвижимости являлось именно совершенствование налога на имущество организаций, что и реализовалось с введением в действие с 1 января 2004 года на основании Федерального закона Российской Федерации от 11.11.2003 N 139-ФЗ главы 30 "Налог на имущество организаций" НК РФ.

Согласно данного Закона действовала Инструкция Госналогслужбы России «О порядке исчисления и уплаты в бюджет налога на имущество организаций», разъясняющая порядок расчета и оплаты имущественного налога.

Уже в конце ХХ века в Российской Федерации стали происходить кардинальные изменения в системе налогообложения предприятий. В 1998 году была принята первая часть Налогового кодекса Российской Федерации, а в 2000 году – вторая.

Глава 30 НК РФ, непосредственно регулирующая вопросы имущественного налогообложения организаций, вступила в действие с 1 января 2004 года.

Налог на имущество является не самым сложным в российской системе налогов, однако исчисление налога на имущество при проведении определенных хозяйственных операций имеет свои особенности, которые необходимо учитывать бухгалтеру. Тем более, в условиях постоянно меняющегося налогового законодательства от бухгалтера требуется осведомленность о вводимых новшествах с тем, чтобы избежать возможных претензий со стороны проверяющих органов. Налог на имущество организаций является региональным налогом. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных указанной главой НК РФ, порядок и сроки уплаты налога. При установлении налога законами субъектов Российской Федерации в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения налогоплательщиками.

Основными документами, которыми нужно руководствоваться при начислении налога на имущество, являются:

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017), Глава 30 (введена Федеральным законом от 11.11.2003 N 139-ФЗ);

- Соответствующий закон субъекта РФ, на территории которого зарегистрирована организация или недвижимое имущество, которым определяется порядок и сроки уплаты налога на имущество, налоговые ставки и формы отчетности, а также налоговые льготы, поскольку статья 14 Налогового кодекса РФ относит налог на имущество к региональным налогам;

- Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденному Приказом Минфина РФ от 30 марта 2001 г. № 26н (ред. от 16.05.2016), зарегистрировано в Минюсте России 28.04.2001 N 2689;

- Приказ ФНС России от 24.11.2011 N ММВ-7-11/895 (ред. от 05.11.2013) "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (вместе с "Порядком заполнения налоговой декларации по налогу на имущество организаций", "Порядком заполнения налогового расчета по авансовому платежу по налогу на имущество организаций") (Зарегистрировано в Минюсте России 12.12.2011 N 22542)

1.2. Плательщики налога

В соответствии со статьей 373 НК РФ[1] налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ[2]:

- российские организации. Статья 11 Налогового кодекса[3] подразумевает под организациями юридические лица, образованные в соответствии с законодательством РФ. Юридическим лицом в соответствии с Гражданским кодексом РФ является организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, а также имеющая самостоятельный баланс или смету. К юридическим лицам относятся как коммерческие, так и не коммерческие организации. Таким образом, плательщиками налога на имущество могут выступать как организации, основной целью деятельности которых является извлечение прибыли и находящиеся в различных организационно-правовых формах (акционерные общества и общества с ограниченной ответственностью), а также производственные кооперативы (артели), государственные и муниципальные унитарные предприятия, так и организации, не преследующие извлечение прибыли из своей основной деятельности, например, общественные и религиозные организации, потребительские кооперативы, благотворительные фонды, объединения юридических лиц (ассоциации и союзы). Соответственно, российские организации, не признаваемые Гражданским кодексом юридическими лицами, такие как профсоюзные объединения, крестьянско-фермерские хозяйства, не могут являться плательщиками налога на имущество;

- иностранные организации, если они осуществляют свою деятельность в РФ через постоянные представительства, имеют на территории РФ или на континентальном шельфе РФ и в исключительной экономической зоне РФ недвижимое имущество, принадлежащее им на праве собственности. Постоянным представительством иностранной организации при этом считается филиал, представительство, отделение, бюро, контора, агентство, через которое осуществляется предпринимательская деятельность на территории РФ. Статьей 306[4] Налогового кодекса РФ определены следующие виды деятельности иностранной организации, которые должны приводить к образованию постоянного представительства: пользование недрами и (или) использование других природных ресурсов, проведение работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования, в том числе игровых автоматов в соответствии с заключенными контрактами, продажа товаров со складов, находящихся в собственности иностранной организации либо арендуемых ею и расположенных на территории РФ, осуществление поставок с территории РФ принадлежащих ей товаров, полученных в результате переработки на таможенной территории или под таможенным контролем. Исключение составляет деятельность, носящая подготовительный и вспомогательный характер, в том числе: использование сооружений для целей хранения, демонстрации и (или) поставки товаров, а также содержание запаса товаров, принадлежащих этой иностранной организации, до начала такой поставки, содержание постоянного места деятельности исключительно для целей закупки товаров этой иностранной организацией, содержание постоянного места деятельности исключительно для сбора, обработки и (или) распространения информации, ведения бухгалтерского учета, маркетинга, рекламы или изучения рынка товаров (работ, услуг), реализуемых иностранной организацией, если такая деятельность не является основной (обычной) деятельностью этой организации, содержание постоянного места деятельности исключительно для целей простого подписания контрактов от имени этой организации, если подписание контрактов происходит в соответствии с детальными письменными инструкциями иностранной организации. Не приводит к обязательному образованию постоянного представительства иностранной организации на территории РФ владение такой организацией ценными бумагами и долями в капитале российских организаций, заключение договоров простого товарищества (договоров о совместной деятельности), предоставление персонала для работы на территории РФ в том случае, если персонал действует от имени и в интересах той организации, в которую был направлен, осуществление операций по ввозу и вывозу из РФ товаров согласно заключаемым контрактам, а также осуществление деятельности на территории РФ через брокера, комиссионера, профессионального участника российского рынка ценных бумаг.

Не признаются налогоплательщиками налога организации:

- являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи в соответствии со статьей 3 Федерального закона от 1 декабря 2007 года № 310-ФЗ[5] "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации"[6], а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 3.1 указанного Федерального закона, в отношении имущества, используемого ими исключительно в связи с организацией и (или) проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта;

- FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации".

- конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет "Россия-2018", дочерние организации Организационного комитета "Россия-2018", производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

1.3. Объекты налогообложения и налоговая база

Согласно статье 374[7] Налогового кодекса РФ объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2[8] настоящего Кодекса. Гражданский кодекс дает определение недвижимого и движимого имущества. К недвижимым вещам согласно статье 130[9] относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, объекты незавершенного строительства, а также воздушные и морские суда, суда внутреннего плавания, космические объекты. Все остальное, включая деньги и ценные бумаги, относится к движимым вещам. При этом нужно учитывать, что пункт 4 статьи 374 Налогового кодекса РФ исключает из объектов налогообложения земельные участки и иные объекты природопользования, а также имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Для того чтобы признать имущество в качестве объекта налогообложения налогом на имущество, необходимо учитывать следующие условия, определяемые Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01[10]:

- объект должен быть предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предполагается использовать в течение длительного времени, т. е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- объект не предполагается к дальнейшей перепродаже;

- объект способен приносить организации экономические выгоды (доход) в будущем. Для некоммерческих организаций имущество в этом случае признается объектом основных средств, если оно предназначено для использования в деятельности, предполагающей достижение целей, поставленных данной некоммерческой организацией, в том числе предпринимательской деятельности, или для управленческих нужд некоммерческой организации.

Не учитываются в качестве объектов основных средств машины, оборудование и иных аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары – на складах организаций, осуществляющих торговую деятельность, предметы, сданные в монтаж или подлежащих монтажу, находящиеся в пути и капитальные и финансовые вложения.

Объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные документы по приемке-передаче, документы переданы на государственную регистрацию, фактически эксплуатируются и в соответствии с решением организации приняты к бухгалтерскому учету в качестве основных средств, то их стоимость включается в налоговую базу при исчислении налога на имущество. Таким образом, в числе перечисленных условий, соответствующих Методическим указаниям, содержится условие о самостоятельном решении организации принимать данные объекты к бухгалтерскому учету в качестве основных средств.

При этом необходимо иметь в виду, что в соответствии со статьей 131 Гражданского кодекса РФ[11] отказ в государственной регистрации права на недвижимость или сделки с ней либо уклонение соответствующего органа от регистрации могут быть обжалованы в суде, а Налоговый кодекс предусматривает ответственность в виде штрафа за несвоевременное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций согласно статье 120. Судебные органы в этом вопросе также придерживаются позиции налоговых органов.

Приобретенные объекты недвижимости, которые не отвечают требованиям Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, то есть требуют реконструкции или подлежат сносу, по мнению Минфина, не могут рассматриваться в качестве объекта налогообложения по налогу на имущество.

Для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, объектами налогообложения признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению. Иностранные организации ведут учет объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета. Объектами налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признаются находящееся на территории Российской Федерации и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество[12].

Не признаются объектами налогообложения:

- Земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- Имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

- ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

- Космические объекты;

- Суда, зарегистрированные в Российском международном реестре судов;

- Объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации.

Приняв основное средство к учету в качестве объекта налогообложения налогом на имущество, необходимо определить налоговую базу:

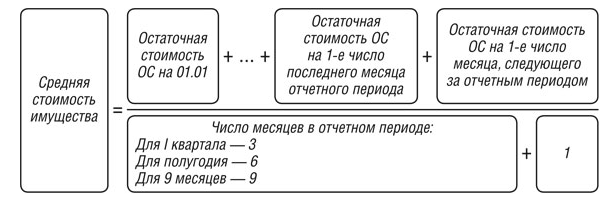

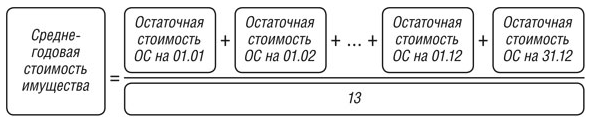

- Для амортизируемого имущества в соответствии со статьей 375 Налогового кодекса РФ[13] налоговой базой для расчета налога на имущество является среднегодовая (средняя) остаточная стоимость имущества. Среднегодовая (средняя) стоимость имущества равна сумме величин остаточной стоимости имущества на первое число каждого месяца налогового (отчетного) периода и на первое число следующего за налоговым (отчетным) периодом месяца, деленной на количество месяцев в отчетном периоде, увеличенным на единицу.

- Для имущества, не подлежащего амортизации, налоговой базой является разность первоначальной стоимости и величины износа, рассчитанной на конец каждого отчетного (налогового) периода. Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 амортизация не начисляется по используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, по объектам основных средств некоммерческих организаций, по объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.) По объектам основных средств некоммерческих организаций, начисление износа производится в конце отчетного года, исходя из установленного организацией срока их полезного использования и учитывается на отдельном забалансовом счете.

Налогообложение налогом на имущество иностранных организаций производится по-разному в зависимости от того, осуществляет ли иностранная организация свою деятельность в РФ через постоянное представительство или нет. Иностранная организация, осуществляющая деятельность в РФ через постоянное представительство, должна вести учет объектов налогообложения в соответствии с установленным в РФ порядком ведения бухгалтерского учета, то есть аналогично рассмотренному выше порядку учета для российских организаций. Для иностранной организации, не осуществляющей деятельности в РФ через постоянное представительство, но обладающей недвижимым имуществом, находящимся на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ, налоговой базой является инвентаризационная стоимость в отношении каждого объекта недвижимого имущества иностранных организаций по состоянию на 1 января года, являющегося налоговым периодом. Инвентаризационная стоимость определяется по данным органов технической инвентаризации. Организации технической инвентаризации обязаны направлять сведения об инвентаризационной стоимости расположенного на подведомственной им территории недвижимого имущества и его владельцах в налоговые органы по месту своего нахождения. Сведения об инвентаризационной стоимости объектов налогообложения заполняются на основании данных технических паспортов. Согласно статье 375 Налогового кодекса РФ организации, осуществляющие учет и техническую инвентаризацию объектов недвижимого имущества, обязаны сообщать в налоговый орган по местонахождению указанных объектов сведения об инвентаризационной стоимости каждого такого объекта, находящегося на территории соответствующего субъекта РФ, в течение 10 дней со дня оценки (переоценки) указанных объектов. В соответствии со статьей 382 Налогового кодекса РФ[14] сумма авансового платежа по налогу в отношении объектов недвижимого имущества рассматриваемых иностранных организаций исчисляется по истечении отчетного периода как одна четвертая инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

Иностранные организации обязаны определять налоговую базу отдельно согласно нижеуказанным пунктам:

- по имуществу, подлежащего налогообложению по месту постановки на учет в налоговых органах постоянного представительства;

- по каждому объекту недвижимого имущества, находящемуся вне местонахождения постоянного представительства;

- по имуществу, облагаемому по разным налоговым ставкам;

- по каждому объекту недвижимого имущества в случае, если данный объект имеет фактическое местонахождение на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации). В данном случае налоговая база рассчитывается пропорционально доле инвентаризационной стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации[15].

1.4. Налоговый и отчетный периоды. Налоговая ставка, расчет налога. Собираемость налога

Согласно ст. 379 НК РФ[16] налоговым периодом по налогу на имущество организаций признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года. Законодательный (представительный) орган субъекта РФ при установлении налога вправе не устанавливать (исключать) отчетные периоды. Но устанавливать иные отчетные периоды законодательные (представительные) органы субъектов РФ не вправе.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента, если иное не предусмотрено статьей 380 НК РФ [17].

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (табл.2):

Таблица 2

|

Налоговая база |

Максимальная ставка налога |

||

|

2014 |

2015 |

2016 и последующие годы |

|

|

Среднегодовая стоимость |

2,2% |

||

|

Кадастровая стоимость |

Для Москвы |

||

|

1,5% |

1,7% |

2% |

|

|

Для иных субъектов РФ |

|||

|

1% |

1,5% |

2% |

|

Налоговые ставки, определяемые законами субъектов Российской Федерации в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, не могут превышать в 2013 году 0,4 процента, в 2014 году - 0,7 процента, в 2015 году - 1,0 процента, в 2016 году - 1,3 процента, в 2017 году - 1,6 процента, в 2018 году - 1,9 процента. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Для расчета аванса понадобится определить среднюю стоимость имущества:

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа:

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Чтобы понять, какую сумму аванса нужно уплатить в бюджет при расчете налога исходя из кадастровой стоимости, необходимо произвести следующий расчет:

Годовая сумма налога определяется по следующей формуле:

Сумма налога к доплате по итогам года рассчитывается так:

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными. Законодательно порядок и сроки уплаты налога и авансовых платежей по налогу на имущество закреплены в ст. 382-385 НК РФ.

Несмотря на четко фиксированные в налоговом законодательстве налоговые ставки, в отличие от налогооблагаемой базы существуют "законные" методы ухода от уплаты налогов, которые не относятся к уменьшению собираемости налогов и не улавливаются как явное уклонение. Это касается налоговых льгот. Искусственное, практически неопределимое и трудно доказуемое присоединение организаций и лиц к числу пользующимися налоговыми льготами без законных оснований приводит к снижению налогооблагаемой базы, а следовательно, и налоговых платежей. Такие действия не фиксируются официальной статистикой и налогово-бухгалтерской отчетностью, а значит, автоматически не попадают в категорию несобираемости налогов [18].

Налоговым кодексом установлены льготы по налогу на имущество организаций. Причем в одних случаях под льготу подпадает имущество определенных организаций, в других – имущество определенного «типа» независимо от категории организации, которой оно принадлежит.

Также льготы могут быть установлены законами субъектов РФ (п. 2 ст. 372 НК РФ). Это могут быть и льготы, например, в виде пониженной налоговой ставки или в виде уменьшения суммы налога к уплате в бюджет.

На федеральном уровне от налога освобождаются (ст. 381 НК РФ)[19]:

- организации уголовно-исполнительной системы – в части имущества, используемого для исполнения возложенных на них обязанностей;

- религиозные организации – в части имущества, используемого для ведения религиозной деятельности;

- общероссийские общественные организации инвалидов, если инвалиды и их законные представители составляют не менее 80% всех членов общества, – в части имущества, используемого для ведения уставной деятельности;

- имущество специализированных протезно-ортопедических предприятий;

- имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

- имущество организаций, обладающих статусом государственных научных центров, присвоенным в соответствующем порядке (утв. Указом Президента РФ от 22.06.1993 N 939[20]).

Даже если организация имеет право на применение льготы (федеральные или региональные), она все равно должна представлять в ИФНС декларацию по налогу на имущество (утв. Приказом ФНС России от 24.11.2011 N ММВ-7-11/895). А также расчет по авансовому платежу, если законом субъекта РФ по данному налогу установлены отчетные периоды (п. 2,3 ст. 379, п. 1,2 ст. 386 НК РФ).

Исходя из всего вышесказанного, становится ясно, что невозможно достоверно, с высокой долей точности установить уровень неполноты сбора налогов. Именно такие обстоятельства и обусловливают неопределенность как самого понятия собираемость налогов, так и связанного с ним уровня собираемости налогов.

При рассмотрении уровня собираемости налогов как определяющего критерия безопасности бюджетной и налоговой систем следует учитывать определенное обстоятельство. Стремление к достижению полного, предельно возможного уровня собираемости налогов приводит к резкому возрастанию сложности составления, оформления бухгалтерской и налоговой отчетности, значительному увеличению государственных расходов на содержание налоговой службы и контрольно-ревизионных органов, а также к косвенным потерям, возникшим в связи с последствиями острого противостояния уплачивающих и собирающих налоги.

В связи с этим обстоятельством принятие в качестве базы для отсчета уровня собираемости налогов, величины потенциально возможного согласно налоговому законодательству объема сбора налоговых платежей противоречит задачам обеспечения бюджетной безопасности страны.

Необходимо законодательно утвердить понятие «собираемость налогов» и затем опытным путем установить экономически обоснованный уровень показателя, что позволит объективно оценивать текущую работу органов исполнительной власти – администраторов налоговых доходов бюджетов различных уровней. Важная задача этих инстанций – не допускать возникновения и увеличения налоговой задолженности[21].

1.5. Отчетность по налогу на имущество

По итогам отчетного периода в налоговую инспекцию представляется налоговый расчет по авансовому платежу по налогу на имущество организаций (форма по КНД 1152028) (Приложение № 4 к Приказу ФНС от 24.11.2011 № ММВ-7-11/895). По окончании года представляется Налоговая декларация по налогу на имущество организаций (форма по КНД 1152026) (Приложение № 1 к Приказу ФНС от 24.11.2011 № ММВ-7-11/895).

Срок сдачи декларации по имуществу:

Таблица 3

|

Период |

Срок представление |

|

Отчетный |

Не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ) |

|

Налоговый (год) |

Не позднее 30 марта следующего года (п. 3 ст. 386 НК РФ) |

Если последний день сдачи расчета или декларации приходится на выходной или праздничный день, то сдать отчетность можно в следующий за ними первый рабочий день (п. 7 ст. 6.1 НК РФ).

Декларация и расчет по налогу на имущество могут представляться налогоплательщиками как на бумаге, так и в электронной форме. Однако необходимо учитывать, что электронная форма отчетности по налогу на имущество обязательна для следующих лиц (абз. 2 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек.

Налоговая декларация по имуществу состоит из следующих разделов:

Таблица 4

|

Лист (раздел) |

Наименование |

|

Лист 01 |

Титульный лист |

|

Раздел 1 |

Сумма налога, подлежащая уплате в бюджет |

|

Раздел 2 |

Определение налоговой базы и исчисление налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства |

|

Раздел 3 |

Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная стоимость) стоимость |

В Приказе ФНС России от 24.11.2011 № ММВ-7-11/895 приводятся следующие основные требования к заполнению Налогового расчета и Налоговой декларации по налогу на имущество:

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении полей с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

2. Регистры налогового учета и первичная документация по налогу на имущество организаций

Система налогового учета по налогу на имущество структурно состоит из трех уровней:

- Уровень первичных учетных документов;

- Уровень аналитических регистров налогового учета;

- Уровень налоговой декларации (расчета налоговой базы по налогу на имущество и суммы налога к уплате за конкретный налоговый период).

Кроме того, между уровнями системы налогового учета по налогу на имущество существуют строгие вертикальные однонаправленные связи. Их суть заключается в том, что данные налогового учета из первичных документов попадают в аналитические регистры налогового учета, где обобщаются, а за тем уже итоговая информация заносится в налоговую декларацию (расчет налоговой базы по налогу на имущество предприятий). Движение информации между уровнями в рамках системы налогового учета по налогу на имущество идет снизу вверх: от первичных учетных документов к аналитическим регистрам налогового учета и далее к расчету налоговой базы по налогу на имущество (к налоговой декларации). Это движение четко однонаправлено снизу вверх, притом, что движение данных налогового учета сверху вниз: от налоговой декларации к первичным учетным документам невозможно и бессмысленно.

2.1. Уровень первичных учетных документов

Формы первичных учетных документов для целей налогового учета по налогу на имущество действующим законодательством не установлены, поэтому в качестве первичных учетных документов налогового учета на практике используются первичные учетные документы бухгалтерского учета.

В Налоговом кодексе сформулированы лишь общие принципы организации налогового учета. Как конкретно вести его на практике, каждый бухгалтер должен определить самостоятельно. Правила ведения такого учета закрепляют в налоговой учетной политике предприятия.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ и являются подтверждением данных налогового учета.

Первичные учетные документы принимаются к налоговому учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых там не предусмотрена, должны иметь следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильностью ее оформления;

- личные подписи указанных лиц.

2.2. Уровень аналитических регистров налогового учета

Второй уровень налогового учета по налогу на имущество организаций действующим законодательством также не регламентирован, то есть обязательные формы аналитических налоговых регистров для ведения налогового учета по налогу на имущество организаций пока не предусмотрены, поэтому формы аналитических налоговых регистров для ведения налогового учета по налогу на имущество организаций налогоплательщики могут разрабатывать для себя сами. Вместе с тем предприятие во многих случаях может использовать учетные регистры бухгалтерского учета в качестве аналитических налоговых регистров для учета и налогообложения имущества налогом на имущество организаций, как это зачастую и происходит в практике.

Аналитические налоговые регистры предназначены для систематизации и накопления информации о налогооблагаемом и льготируемом (не облагаемом) имуществе, содержащейся в принятых к налоговому учету первичных документах, аналитических данных налогового учета для дальнейшего отражения в налоговой декларации по налогу на имущество организации (в расчете налоговой базы по налогу на имущество организаций). Учет доходов и расходов по амортизируемому имуществу ведется по объектно. Аналитические налоговые регистры ведутся в виде специальных форм на бумажных носителях или в электронном виде на любых машинных носителях.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и в денежном выражении;

- наименование хозяйственных операций;

- подпись лица, ответственного за составление указанных регистров.

Аналитический учет должен содержать информацию:

- о первоначальной стоимости амортизируемого имущества, реализованного (выбывшего) в отчетном (налоговом) периоде;

- об изменениях первоначальной стоимости таких основных средств при достройке, дооборудовании, реконструкции, частичной ликвидации;

- о принятых организацией сроках полезного использования основных средств;

- о способах начисления и сумме начисленной амортизации по амортизируемым основным средствам за период с даты начала начисления амортизации до конца месяца, в котором такое имущество реализовано (выбыло);

- о цене реализации амортизируемого имущества исходя из условий договора купли-продажи;

- о дате приобретения и дате реализации (выбытия) имущества;

- о дате передачи имущества в эксплуатацию, о дате исключения из состава амортизируемого имущества по основаниям, предусмотренным пунктом 3 статьи 256 НК РФ[22], о дате расконсервации имущества, о дате окончания договора безвозмездного пользования, о дате завершения работ по реконструкции, о дате модернизации;

- о понесенных налогоплательщиком расходах, связанных с реализацией (выбытием) амортизируемого имущества, в частности расходах, предусмотренных подпунктом 8 пункта 1 статьи 265 настоящего кодекса, а также расходах по хранению, обслуживанию и транспортировке реализованного (выбывшего) имущества.

Аналитический учет должен содержать информацию о наименовании объектов, в отношении которых имеются суммы таких расходов, количестве месяцев, в течение которых такие расходы могут быть включены в состав прочих расходов, связанных с производством и реализацией, и сумме расходов, приходящейся на каждый месяц. Срок определяется в месяцах и исчисляется в виде разницы между количеством месяцев срока полезного использования этого имущества и количеством месяцев эксплуатации имущества до момента его реализации, включая месяц, в котором имущество было реализовано.

На основании пункта 8 статьи 258 НК РФ основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. По основным средствам, введенным в эксплуатацию налогоплательщиком в период до 31 января 1998г., на основании Федерального закона от 6 августа 2001г., положения вышеуказанного предписания данного кодекса в части обязательности выполнения условия документального подтверждения факта подачи документов на регистрацию не применяются.

Помимо регистра информации об объекте основных средств организация также может вести по мере необходимости следующие формы:

- Регистр-расчет амортизации основных средств;

- Регистр – расчет амортизации нематериальных активов;

- Регистр учета стоимости реализованного прочего имущества;

- Регистр-расчет финансовый результат от реализации амортизируемого имущества;

- Регистр учета операций выбытия имущества, работ, услуг, прав;

- Регистр учета операций приобретения имущества, работ, услуг, прав и пр.

Содержание данных налогового учета является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную налоговым кодексом Российской Федерации.

Главный принцип налогового учета заключается в группировке данных первичных документов и аналитические регистры в соответствии с требованиями налогового, а не бухгалтерского законодательства для формирования налоговой базы по налогу на имущество.

В случае, когда бухгалтерский и налоговый учет основных средств ведутся в организации таким образом, что данные бухгалтерского учета полностью совпадают с данными налогового учета, у налогоплательщика нет необходимости вести отдельные регистры налогового учета основных средств. Для целей налогового учета можно использовать данные, содержащиеся в инвентарной карточке (книге) (формы № ОС-6, ОС-6а, ОС-6б), применяемой для целей бухгалтерского учета. При этом для соблюдения требований ст.313 НК РФ[23] факт использования инвентарной карточки (книги) для целей ведения налогового учета амортизируемых основных средств должен быть отражен как элемент учетной политики организации для целей налогообложения. Если же специфика деятельности организации приводит к тому, что данные бухгалтерского и налогового учета амортизируемого имущества расходятся, то в этом случае необходимо разработать специальные регистры для налогового учета основных средств.

Таким образом, налог на имущество организаций исчисляется на основе данных аналитических налоговых регистров, которые составляют второй уровень системы налогового учета. На этом уровне происходит накопление, обобщение и систематизация данных налогового учета по объектам налогообложения налогом на имущество, полученных из первичных учетных документов.

2.3. Уровень налоговой декларации

На этом уровне на основании данных аналитических налоговых регистров составляется налоговая декларация по налогу на имущество (расчет налоговой базы по налогу на имущество организации). В ней обобщается информация из налоговых регистров и рассчитывается налоговая база по налогу на имущество организации, а так же сумма налога на имущество организации к доплате или возмещению за конкретный налоговый период.

Форма налоговой деклараций по налогу на имущество организации (форма по КНД 1152026) утверждена Приказ ФНС России от 24.11.2011 N ММВ-7-11/895 (ред. от 05.11.2013) "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (вместе с "Порядком заполнения налоговой декларации по налогу на имущество организаций", "Порядком заполнения налогового расчета по авансовому платежу по налогу на имущество организаций") (Зарегистрировано в Минюсте России 12.12.2011 N 22542) и представляют собой расчет налоговой базы по налогу на имущество организаций и сумм самого налога на имущество организаций.

Таким образом, налог на имущество организации исчисляется в налоговой декларации по налогу на имущество организации, которая составляет третий уровень системы налогового учета. На этом уровне происходит расчет налоговой базы и сумм самого налога на имущество, при этом расчетные показатели для расчета налога берутся из аналитических налоговых регистров.

3. Особенности формирования налоговой базы по налогу на имущество в кредитных организациях и его аудит

Теоретической и методологической базой данной части являются нормативные и законодательные акты, информация о финансовых отчетах консолидированного характера, баланса бухгалтерии и данных, электронные ресурсы с материалом по данной теме и учебные пособия, материалы и обязательно результаты проведенных исследований.

Рынок банковских услуг сегодня один из ключевых, в специализацию которого входят банки. Банк – это организация, осуществляющая кредитную деятельность, которая имеет аккредитацию на выполнение банковских операций: размещение денежных средств от собственного имени и за свой счет при условии возврата, срочности, платности, ведение и открытие банковских счетов физических и юридических лиц, привлечение валютных средств во вклады юридических и физических лиц[24].

Главное условие, которое необходимо выполнить, чтобы создать рыночное хозяйство – наладить функционирование банковской системы. На банки возложена весьма серьезная роль, при помощи них государство реализует стратегические и тактические цели инвестиционной, инновационной политики, проблемы регулирования доходов населения и внешнеэкономической деятельности.

Самое главное для исправной работы банковской системы – это развитие системы уплаты налогов организаций, которые занимаются кредитными операциями. Прочие организации, занимающиеся кредитными операциями в РФ и банки, сталкиваются с трудностями при налогообложении, во многом имеющие дело с неразрешенностью и противоречивостью некоторых аспектов закона о налогах.

Налогообложение банков представляет собой одну из наиболее интересных тем в контексте развития интеграционных процессов в банковском бизнесе. Актуальность вопросов реформирования национальной банковской системы, ее интеграции в мировое банковское сообщество обусловлена переходом России к принципиально новым экономическим отношениям. Формирование рыночных отношений и развитие адекватных мер государственного регулирования затрагивает не отдельные стороны финансовой деятельности экономических агентов, а весь комплекс финансово-кредитных отношений в национальном хозяйстве.

В данной части хотелось рассмотреть вопросы налогообложения в банковской сфере в части налога на имущество, контроля за корректностью его исчисления поднадзорными органами.

3.1. Формирование налоговой базы по налогу на имущество

Коммерческие банки являются налогоплательщиками налога на имущество организаций.

Объектом налогообложения у кредитных организаций также признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе банка в качестве объектов основных средств, в соответствии с установленным порядком ведения бухгалтерского учета. Аналогично, не признаются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

База по налогу определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению банка, в отношении имущества каждого внутреннего структурного подразделения банка, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения банка, внутреннего структурного подразделения банка, имеющего отдельный баланс, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговый период - год, отчетные периоды - квартал, полугодие и девять месяцев. Налоговая ставка является единой для всех организаций данного региона, включая кредитные.

Налоговые расчеты по авансовым платежам по налогу на имущество и налоговая декларация, предоставляется в сроки, установленные законодательством.

С 1 января 2016 года вступил в силу Порядок бухгалтерского учета основных средств, нематериальных активов, недвижимости, временно не используемой в основной деятельности, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, в кредитных организациях» (утв. положением Банка России от 22.12.2014 № 448-П, далее – Положение № 448-П[25]). Это положение было разработано Банком России на основе МСФО, переход к которым в короткие сроки должен завершить весь российский бухгалтерский учет.

С 2016 года в План счетов бухгалтерского учета в кредитных организациях (утв. положением Банка России от 16.07.2012 № 385-П[26]) были введены счета 619 и 620 для отражения стоимости недвижимости, временно не используемой в основной деятельности, и долгосрочных активов, предназначенных для продажи.

Согласно указаниям Минфина России решение вопроса об учете объектов недвижимости в составе основных средств и включении в объект налогообложения по налогу на имущество организаций не должно зависеть от волеизъявления налогоплательщика, а определяется экономической сущностью объекта (письмо от 06.09.2006 № 03-06-01-02/35 направлено налоговым органам для использования в работе письмом ФНС России от 10.11.2006 № ММ-6-21/1094@, Определение ВАС РФ от 14.02.2008 № 758/08).

Таким образом, налогом облагаются объекты, соответствующие по своей экономической сути нормативному определению основных средств, что полностью соответствует требованию пункта 3 статьи 3 НК РФ о том, что налоги должны иметь экономическое основание и не могут быть произвольными и принципу бухгалтерского учета – отражение в бухгалтерском учете фактов хозяйственной жизни, исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (п.6 ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 № 106н), п. 12.8 Положения № 579-П[27].

3.1.1. Налогообложение недвижимости, временно не используемой в основной деятельности

Недвижимостью, временно не используемой в основной деятельности, признается имущество (часть имущества), находящееся в собственности кредитной организации, полученное при осуществлении уставной деятельности и предназначенное для получения арендных платежей (за исключением платежей по договорам финансовой аренды (лизинга), доходов от прироста стоимости этого имущества, или того и другого, но не для использования в качестве средств труда при оказании услуг, в административных целях, в целях обеспечения безопасности, защиты окружающей среды, а также в случаях, предусмотренных санитарно-гигиеническими, технико-эксплуатационными и другими специальными техническими нормами и требованиями, продажа которого в течение 12 месяцев с даты классификации в качестве недвижимости, временно не используемой в основной деятельности, кредитной организацией не планируется (п. 4.1 Положения № 448-П).

До 2016 года объекты не используемой в основной деятельности недвижимости учитывались на счете первого порядка 604 «Основные средства», относимая к основным средствам недвижимость (кроме земли), временно не используемая в основной деятельности, учитываемая на счетах 60408 – 60411, признавалась объектом налогообложения по налогу на имущество организаций (письмо ФНС России от 14.08.2014 № ПА-4-11/16088@, письма Минфина России от 21.03.2012 № 03-05-05-01/12, от 19.10.2011 № 03-05-05-01/82).

Согласно письма Минфина от 27.01.1997 № 04-07-03 балансовые счета, принимаемые коммерческими банками для исчисления базы при обложении налогом на имущество, отличаются от балансовых счетов, применяемых другими налогоплательщиками, только нумерацией, а не содержанием. А в письме от 11.04.2013 № 03-05-05-01/11960 Минфин России указал, что особенности налогообложения имущества, переданного в доверительное управление, применяются вне зависимости от счетов бухгалтерского учета, на которых учитываются кредитной организацией активы, отвечающие признакам основных средств.

С 2016 года учет временно не используемой недвижимости производится не на счете 604, а на счете 619 "Недвижимость, временно неиспользуемая в основной деятельности", соответственно имущество, учитываемое на данной счете также подлежит налогообложению (письмо от 10.02.2016 № 03-05-04-01/6931, доведенное до налоговых органов для использования в работе письмом ФНС от 18.02.2016 № БС-4-11/2665).

Ранее Минфин России считал, что недвижимость, временно не используемая в основной деятельности кредитных организаций, учитываемая по справедливой стоимости, по которой не начисляется амортизация, включается в налоговую базу по налогу на имущество организаций по справедливой стоимости (письмо от 24.05.2012 № 03-05-05-01/27). Теперь позиция иная: для целей налога на имущество эта стоимость должна постоянно уменьшаться на сумму износа, начисленного согласно пункту 3 статьи 376 НК РФ (письмо от 29.03.2016 № 03-05-05-01/17413). И так как ПБУ 6/01 не предусматривает обесценения основных средств, можно сделать вывод о невозможности уменьшения налогооблагаемой стоимости указанной недвижимости, временно не используемой в основной деятельности, на величину обесценения в форме создаваемых банками резервов на возможные потери.

В случае, если кредитная организация решила продать объект недвижимости, временно не используемой в основной деятельности, то производится постановка на учет ее на счет 620 «Долгосрочные активы, предназначенные для продажи» по правилам пунктов 5.1, 5.5 Положения № 448-П. С имуществом на данном счете ситуация аналогичная счету 619.

3.1.2. Налогообложение долгосрочных активов, предназначенных для продажи

До 2015 года объекты, полученных кредитными организациями по договорам залога или отступного не считались по своей экономической сущности объектами основных средств. При том что решение об их реализации еще не было принято, то есть сохранялась вероятность включения их в состав облагаемых налогом на имущество организаций основных средств или недвижимости, временно не используемой в основной деятельности. Начиная с 2007 года Минфин России в течение нескольких лет ежегодно подтверждал, что данные объекты не облагаются налогом на имущество организаций (письма от 21.04.2011 № 03-05-05-01/23, от 28.12.2010 № 03-05-05-01/65, от 11.12.2009 № 03-05-05-01/79, от 24.06.2008 № 03-05-05-01/41, от 19.11.2007 № 03-05-06-01/132).

С 2016 года Положение № 448-П исключило из критериев признания актива основным средством признак фактического использования его в основной деятельности, установив, что основным средством признается удовлетворяющий определенным условиям объект, предназначенный для использования кредитной организацией при оказании услуг либо в административных целях (п. 2.1).

Если ограничиться только таким пониманием определения «предназначенный для использования», то ему вполне будут соответствовать многие долгосрочные материальные объекты, полученные банком по договорам залога или отступного. Физически они, как правило, готовы к использованию, поскольку до передачи их банку использовались должником по кредиту в производственных или административных целях или для сдачи в аренду или лизинг.

Но, как уже отмечалось выше, неотъемлемой частью экономической сущности основных средств является волеизъявление организации не продавать соответствующее имущество (подп. «в» п. 4 ПБУ 6/01, п. 2.1 Положения № 448-П). И хотя это отдельный от предназначенности объекта для использования признак, его можно считать субъективной стороной этой предназначенности.

На счете 620 учитываются далеко не все долгосрочные материальные объекты, полученные банком по договорам залога или отступного. Некоторые из них могут быть сразу приняты к учету в качестве основных средств или недвижимости, временно не используемой в основной деятельности.

Соответственно, в отношении объектов, учитываемых на счете 620, не выполняется такое неотъемлемое условие признания актива основным средством, как волеизъявление организации не перепродавать данный актив. Поэтому указанные активы не могут считаться предназначенными для использования организацией в основной деятельности или для сдачи в аренду (получения по ним инвестиционного дохода). Другими словами, невыполнение одного условия влечет за собой невыполнение другого условия признания актива основным средством.

Оба условия являются равноправными (о чем свидетельствует требование их одновременного выполнения в пункте 4 ПБУ 6/01). Следовательно, одно из них (объективная физическая готовность объекта к использованию) не может считаться главным, а другое (отсутствие намерения организации перепродавать объект) второстепенным.

В ответах банкам Минфин России пишет о возможном внесении изменений в пункт 1 статьи 374 НК РФ с тем, чтобы одинаковые по материально-вещественной форме активы облагались или не облагались налогом на имущество организаций в зависимости от их назначения (письмо от 01.07.2016 № 03-05-05-01/38445 и др.). Поскольку в указанной норме Налогового кодекса РФ уже сегодня установлено, что объектом налогообложения является имущество лишь одного определенного назначения – предназначенное для использования в качестве основных средств, остается надеяться, что Минфин России имеет в виду ситуацию, связанную с принятием нового федерального стандарта по учету основных средств, который не будет распространяться на инвестиционную недвижимость (аналогом которой у банков как раз и является недвижимость, временно не используемая в основной деятельности) и на бывшие основные средства, предназначенные для продажи.

Тогда для сохранения указанных активов в составе объекта налогообложения действительно придется вносить изменения в пункт 1 статьи 374 НК РФ. Но сегодня и без этих изменений очевидно, что долгосрочные материальные объекты, правомерно квалифицированные кредитной организацией при их принятии к учету как предназначенные для продажи, не должны облагаться налогом на имущество.

В заключение хочется отметить положительную сторону квалификации регулирующими органами долгосрочных материальных объектов, учтенных на счетах 619 и 620 как основные средства. Благодаря этой квалификации жилые дома и жилые помещения, полученные банками по договорам залога и отступного, не могут облагаться налогом на имущество организаций по кадастровой стоимости в соответствии с подпунктом 4 пункта 1 статьи 378.2 НК РФ (письмо Минфина России от 05.07.2016 № 03-05-05-01/39148, от 06.07.2016 № 03-05-05-01/39555 и др.).

3.2 Аудит налога на имущество банков

Разнообразие форм собственности и возрождение рыночных отношений создают предпосылки реформирования методов финансового контроля за хозяйственной и коммерческой деятельностью предприятий всех форм собственности, в том числе и банков.

Аудит налога на имущество банков играет важную роль, так как банки используют огромное количество основных средств, облагаемых налогом. И при исчислении налогооблагаемой базы, они могут допустить ошибки.

Перед началом аудиторской проверки важно четко определить перечень вопросов, подлежащих проверке. Этот перечень устанавливается соглашением сторон и может включать как полную проверку всех сторон деятельности банка, так и отдельных участков.

Основными задачами, стоящими перед аудитором при проверке налогообложения банка являются:

- предоставление заключения о правильности исчисления налогооблагаемой базы по налогу. Определение степени тяжести допущенных нарушений в бухгалтерской отчетности (эта степень должна определяться с учетом того, допущены ли эти ошибки по незнанию или с целью умышленного уклонения от налогов);

- разработка рекомендаций по исправлению допущенных нарушений. Все рекомендации аудитор предварительно согласовывает с руководством банка. Аудиторская проверка возобновляется только при условии, что нарушения исправлены;

- проведение необходимых консультаций по проблемам налогообложения, существующим в данном банке.

Проверка налогооблагаемой базы банка может являться самостоятельным направлением аудиторской, либо входить в состав комплексного аудита по результатам финансовой годовой отчетности банка.

Возможна аудиторская проверка банка совместно с ИФНС.

Методы аудита налогообложения включают в себя:

- ревизию необходимых документов;

- сопоставление проверочных данных с их фактическим отражением по счетам синтетического и аналитического учета;

- проведение встречных проверок по взаимосвязанным операциям.

При этом возможна сплошная проверка всех без исключения документов и бухгалтерский проводок. Возможна и выборочная проверка по основным направлениям.

Определить вид проверки должен сам аудитор. При этом одним из основных критериев выбора того или иного вида проверки являются уровень квалификации самого аудитора, специфика деятельности проверяемого коммерческого банка, организация службы внутреннего контроля.

Этапы аудиторской проверки по налогу на имущество организаций:

1. Проверка правильности определения налогооблагаемой базы.

При проверке правильности определения налогооблагаемой базы аудитору следует обратить внимание на то, что объектом налогообложения для банков, как и для других организаций, признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Аудитор проверяет правильность определения налогооблагаемой базы на основе данных бухгалтерского учета. Проверяет счет балансовый счет 604 «Основные средства», 619 "Недвижимость, временно неиспользуемая в основной деятельности", 620 "Долгосрочные активы, предназначенные для продажи" на котором банки учитывают стоимость имущества, правильность отражения остаточной стоимости.

2. Проверка соответствия расчета налогооблагаемой базы действующему законодательству.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению банка, в отношении имущества каждого обособленного подразделения банка, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения банка, обособленного подразделения банка, имеющего отдельный баланс, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Аудитор проверяет правильность расчета средней стоимости имущества банка, руководствуясь статьей 376 НК РФ[28].

3. Проверка правильности определения имущества, не облагаемого налогом.

4. Проверка правильности используемой банками ставки.

Поскольку налог является региональным, ставка устанавливается региональными властями.

5. Проверка правильности исчисления суммы налога.

6. Проверка правильности уплаты налога на имущество и его отражения в отчетности.

Аудитор проверяет правильность начисления и уплаты налога на имущество. Налог на имущество банки отражают как расходы, т.е. по Дебету 70606 «Расходы» и Кредиту 60301 «Расчеты по налогам и сборам». А уплата налога отражается по Дебету 60301 «Расчеты по налогам и сборам» и Кредиту 30102 «Корреспондентские счета кредитных организаций в Банке России». Необходимо проверить соответствие суммы начисленных и уплаченных платежей в бюджет по налогу на имущество по счету 60301 «Расчеты по налогам и сборам». Сумма налога по налогу на имущество не отражается в балансе банка, т.к. она должна быть уплачена до составления отчетности. Сноска 579-П[29].

При проверке также необходимо проверить документы, которыми оформлялись сделки при покупке основных средств, бухгалтерские расчеты по исчислению налоговой базы и налога на имущество, налоговую декларацию по налогу на имущество и другие необходимые документы.

Заключение

Система имущественного налогообложения является неотъемлемой составной частью любой, в том числе и российской, налоговой системы. Характерное для Российской Федерации отсутствие эффективной системы организации учета и общепринятых подходов к оценке объектов имущества, а также относительно слабый контроль над правильностью исчисления и уплаты имущественных налогов объясняют их недостаточную роль в доходах бюджетов субъектов страны.

Актуальность проблемы развития налогообложения имущества на современном этапе вызвана потребностью в оптимизации пользования землей и созданными на ней объектами недвижимости. Поскольку налог на имущество является региональным, совершенствование системы налогообложения имущества позволит не только реализовать фискальную функцию налогообложения, но и будет способствовать регулированию развития экономики регионов.

На современном этапе развития налоговой системы России, наблюдается тенденция к увеличению видов налогов, более подробной регламентации прав и обязанностей субъектов налогового права при их реализации. Налог на имущество организаций занимает одно из важных мест в системе имущественного налогообложения России и вызывает определенный интерес в свете возможных изменений в порядке расчета и уплаты данного налога на основе зарубежного опыта.

Налог на имущество организаций является основным налогом субъектов Российской Федерации, поэтому он, наряду с налогом на прибыль, налогом на добавленную стоимость, другими видами налогов, обеспечивающими основные поступления в бюджеты различных уровней, требует особого подхода при его рассмотрении.

На самом деле, данный налог сложно обозначить как налог, приносящий доходы. Возможно, это связано с произвольной, часто расширительной трактовкой терминологии закона, что приводит к грубым ошибкам и налоговым правонарушениям.

Налог на имущество организаций устанавливается Налоговым кодексом и законами субъектов Российской Федерации, и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку, порядок и сроки уплаты налога, форму отчетности по налогу. Так же при установлении этого налога, могут быть установлены льготы, которые тоже учитываются при уплате налога.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения. Плательщиками налога являются организации, которые имеют в собственности имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ. Объектом налога на имущество являются движимое и недвижимое имущество, оно может находиться как в собственности у предприятия, а также может быть под временным владением. Несомненно, что налог на имущество может значительно увеличить налоговую нагрузку предприятия, особенно если существенную часть его имущества составляют дорогостоящие основные средства или

Несмотря на все это, актуальным является процесс оптимизации налогообложения. Начало этому берет налоговое планирование и подразумевает в этом целостную разработку ситуационных схем оптимизации налоговых платежей и организацию системы налогообложения для своевременного анализа налоговых последствий различных управленческих решений.

Налоговое планирование заключается в разработке и внедрении различных законных схем снижения налоговых отчислений, за счет применения методов стратегического планирования финансово-хозяйственной деятельности предприятия. В условиях жестокой фискальной политики российского государства на фоне продолжающего экономического кризиса и сокращения материального производства налоговое планирование позволяет предприятию выжить.

Оптимизация налогообложения предприятия, разработка отдельных схем минимизации налогов применительно к конкретному виду деятельности или определенной организационно-правовой форме позволит сократить налоговые платежи и освобожденные средства можно инвестировать, например, в развитие бизнеса.

Библиографический список

- Налоговый кодекс РФ (часть первая) от 21.07.1998 №146-ФЗ (ред. от 28.12.2016).

- Налоговый кодекс РФ (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 03.04.2017).

"Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (утв. Банком России 16.07.2012 N 385-П) (ред. от 08.07.2016) (Зарегистрировано в Минюсте России 03.09.2012 N 25350) (с изм. и доп., вступ. в силу с 01.01.2017)

"Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения" (утв. Банком России 27.02.2017 N 579-П) (Зарегистрировано в Минюсте России 20.03.2017 N 46021)

- Оканова, Т.Н. Налогооюложение коммерческой деятельности:Учебное пособие/ Т.Н. Оканова. –М.:ЮНИТИ, 2014. -287 с.

- Сысоева, Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоква, И.П. Малецкая. – Люберцы: Юрайт, 2016. – 424 с.

- Налоги и налогообложение: Учебник. / Под ред. И.А. Майбурова. – М.: ЮНИТИ, 2015. – 487 с.

- Клейменова М.О. Налоговое право: Учебное пособие. М.:— "Московский финансово-промышленный университет "Университет", 2013.

- Колесниченко Т.В. Досудебный и судебный порядок урегулирования споров по результатам налоговых проверок: Научно-практическое пособие. — М.: "Юстицинформ", 2012.

- Налогообложение организаций : учебник / коллектив авторов : под науч. ред. Л.И. Гончаренко. — М. : КНОРУС, 2014. — 512 с. — (Бакалавриат).

- Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / М.: Книжный мир, 2012. – 88 с.

- Мизиковский Е.А. Концептуальные допущения в бухгалтерской отчетности по российским стандартам и МСФО // Вестник ИПБ (Вестник профессиональных бухгалтеров). – 2016. – № 1. – С. 30–34.

- Лермонтов, Ю. М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов // Налогообложение, учет и отчетность в коммерческом банке / . – 2014. - №12. – С. 33-37.

Дементьев, Д.В. Собираемость налогов – индикатор налогового администрирования / Д.В. Дементьев // «Финансовая аналитика: проблемы и решения» / - 2016.- №35. - С. 54-64.

- Калашникова, И.Н. Влияние налогового администрирования на уровень собираемости налогов / И.Н. Калашникова // "Экономический анализ: теория и практика" / - 2013. - №2 - С. 28-30

- Гаврилова, Н.А. Особенности уплаты банками налога на имущество организаций / Гаврилова Н.А. // "Налогообложение, учет и отчетность в коммерческом банке" / - 2010., №4. - С. 65-71.

- Майорова, А.Н. От налога на имущество юридических лиц к налогу на недвижимость / А.Н. Майорова // «Экономика и предпринимательство» / 2014. - №11-2. - С. 195–198.

- Справочно-правовая система «КонсультантПлюс». http://www.consultant.ru/

- Кодексы и Законы РФ. Навигационно-правовая система. http://www.zakonrf.info/nk

- Информационно - правовой портал «Гарант.Ру» http://www.garant.ru

-

"Налоговый кодекс Российской Федерации (часть вторая)" Статья 373 http://www.consultant.ru/document/cons_doc_LAW_28165/6a029fdb0098922536a98eb90ab5df832b272b44/ ↑

-