Налоговый учет по налогу на имущество организаций (Исчисление и уплата налога на имущество)

Содержание:

Введение

Актуальность темы исследования. Социально-экономические преобразования, проводимые сегодня в России, предопределяют необходимость формирования эффективной системы налогообложения как одного из важных условий улучшения экономической ситуации в стране.

Организация процесса налогообложения имущества предприятий влияет как на формирование налоговых доходов региональных бюджетов Российской Федерации, так и на эффективность финансового механизма самих коммерческих организаций. Совершенствование налогообложения имущества со стороны государства в современной налоговой системе Российской Федерации осуществляется в основном в двух направлениях: повышение обоснованности уровня изъятия и улучшения его организации. В результате реализации комплекса мероприятий в этих направлениях за последнее десятилетие существенно повысился налоговый потенциал бюджетов. Однако, современных исследований влияния данного налога на эффективность финансово-хозяйственной деятельности предприятий реального сектора экономики на сегодняшний день не достаточно.

Целью работы является изучение особенностей налогообложения имущества организаций. Для достижения указанной цели в работе поставлены и решены следующие основные задачи:

1. рассмотреть понятие налога на имущество организаций, определив содержание входящих в его состав ключевых элементов;

2. проанализировать современное состояние и обозначить проблемы налогообложения имущества юридических лиц, уточнить место и роль налогов на имущество в реализации экономических интересов региональных бюджетов;

3. уточнить подходы и нововведения к оценке объектов имущества, как важнейшим составляющим механизма налогообложения;

4. показать на конкретных примерах особенности исчисления данного налога, выявить проблемные аспекты его уплаты организациями;

5. сделать выводы по работе и оформить их в виде заключения.

Объектом исследования является налогообложение имущества организаций. Предметом исследования являются понятие, роль, порядок исчисления и уплаты налога на имущество организации.

Теоретическую основу и методологическую базу исследования составили научные труды российских ученых-экономистов, касающиеся имущественных налогов. Работа выполнена с использованием методов экономического анализа, использован диалектический метод. В работе применялись методы группировки, сравнения.

Информационную и эмпирическую основу работы составили действующие федеральные законы, Постановления Правительства РФ (законодательные и нормативные акты органов власти РФ), периодические издания и ресурсы сети Интернет.

Практическая значимость результатов, полученных в ходе проведенного исследования, заключается в том, что основные положения работы могут быть использованы в учебном процессе и организациях.

Структура и объем курсовой работы. Исследование состоит из введения, двух глав, заключения, списка используемой литературы и приложения.

1. Теоретические основы налога на имущество организаций

1.1. Понятие и сущность налога на имущество

При построении системы налогообложения было предусмотрено, что имущественные налоги будут относиться к ведению региональных органов власти и органов местного самоуправления и, таким образом, должны стать одними из значимых источников формирования доходной базы региональных и местных бюджетов. Такой подход обусловлен тем, что данные органы власти получали возможность реально осуществлять эффективный контроль над накопленным имуществом, полнотой учета и сбора имущественных налогов, а также оценивать необходимость предоставления налоговых льгот.

Главным образом, такая доходообразующая роль отводилось налогу на имущество организаций. При введении этого налога ставилось несколько задач: создание у предприятий заинтересованности в реализации неиспользуемого имущества и стимулирование эффективного использования имущества, которое находится на их балансе.

Как отмечает М.Г. Алимирзоева, с экономической точки зрения данный налог должен был выполнять стимулирующую и контрольную функции, а с финансовой точки зрения - фискальную функцию.[1]

На протяжении ряда последних лет законодательство о налогах и сборах совершенствовалось, вернее, налогооблагаемая база постепенно сужалась и повышалась ставка налога с одновременной переоценкой основных средств. Это позволило превратить налог на имущество предприятий в стабильный источник формирования доходов в структуре региональных бюджетов субъектов РФ.[2]

Первоначально система налогообложения в целом выполняла свою роль путем обеспечения в условиях высокой инфляции и глубоких структурных изменений в экономике поступлений в бюджеты всех уровней необходимых ресурсов, в том числе и за счет имущественных налогов.

Предполагается, что налог на имущество организаций будет существовать до введения налога на недвижимость, что будет определяться органами местного самоуправления по согласованию с уполномоченным органом власти субъекта РФ.[3]

Налог на имущество организаций является важнейшим налогом в системе имущественного налогообложения в РФ. Региональным бюджетам наибольшие доходы обеспечивают поступления от налога на имущество организаций.

Налог на имущество организаций был законодательно установлен в РФ с 1 января 1992 года в качестве регионального налога. В 2003 году была принята глава 30 НК РФ, которая внесла ряд принципиальных изменений в порядок исчисления и уплаты налога. Так, с целью стимулирования развития производства предусматривается существенное сокращение налогооблагаемых объектов за счет исключения из налогообложения таких объектов как готовая продукция, сырье и материалы, товары и др. Для сохранения объема поступлений по этому налогу предельный размер ставки налога увеличивается в сравнении с действовавшей до введения данной главы НК РФ ставкой (ранее было 2 % в настоящее время 2,2 %).[4]

При передаче имущества в совместную деятельность или доверительное управление устанавливается специальный порядок определения налоговой базы.

1.2. Место налога на имущество в налоговой системе России

В соответствии со статусом этого налога, его вводят на конкретной территории законодательные органы власти субъектов России. Субъекты РФ устанавливают определенные ставки налога дополнительно сверх льгот, которые устанавливаются федеральным законом, а также форму отчетности по нему. Специальный порядок определения налоговой базы устанавливается, в том числе, и для иностранных предприятий, которые имеют недвижимое имущество на территории России, но не осуществляют деятельность на данной территории.

Существенно сокращен перечень исключений из объекта налогообложения, а также перечень налоговых льгот, установленных непосредственно в НК РФ. Он распространен лишь на узкий круг имущества организаций. Вместе с тем предусмотрено право законодательных (представительных) органов субъектов РФ на установление дополнительных налоговых льгот.[5]

Законы субъектов Российской Федерации, принимаемые в целях приведения их в соответствие с Федеральным законом от 29.11.2012 N 202-ФЗ, должны учитывать требования ст. 5 Налогового кодекса Российской Федерации, согласно которой, акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по налогу.[6]

Между тем следует отметить, что законы субъектов Российской Федерации, предусматривающие пониженные налоговые ставки в отношении железнодорожных путей общего пользования; магистральных трубопроводов; линий энергопередачи; сооружений, являющихся неотъемлемой технологической частью указанных объектов; относительно налоговых ставок, установленных ст. 380 Налогового кодекса Российской Федерации (в ред. Федерального закона от 29.11.2012 N 202-ФЗ), на основании норм п. 4 ст. 5 Налогового кодекса Российской Федерации, могут иметь обратную силу и, вступив в силу с 2014 г., применяться к правоотношениям 2013 г.

В соответствии с данным законом, порядок и сроки уплаты, а также конкретную ставку налога устанавливал законодательный орган власти субъекта Российской Федерации.

Согласно данного Закона действовала Инструкция Госналогслужбы России «О порядке исчисления и уплаты в бюджет налога на имущество предприятий».[7]

Налог на имущество организаций является прямым. Он вносится в бюджет в обязательном и первоочередном порядке и относится на финансовые результаты деятельности организации.

То есть, как верно отмечает Н.В. Миляков, данный налог, несмотря на то, что он принадлежит к категории прямых и потому зависит от результатов хозяйственной деятельности плательщика, уплачивается даже в том случае, когда финансовый результат деятельности за отчетный период принимает форму убытка.[8]

Очевидно, что в системе имущественного налогообложения налог на имущество организаций занимает центральное место. Его доля в общей сумме поступлений от имущественных налогов составляет более 95 %, хотя удельный вес в доходах консолидированного бюджета Российской Федерации невысок - около 5 % и не имеет существенного значения, в отличие, например, от налога на имущество корпораций за рубежом.[9]

В рамках бюджетных правоотношений налог на имущество организаций относится к собственному доходу регионов, которым в силу ст. 47 Бюджетного кодекса РФ Бюджетный кодекс РФ от 31 июля 1998 года № 145-ФЗ[10], называется доход, зачисляемый в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах.

Субъектом, уполномоченным установить и ввести региональный налог, может быть только законодательный (представительный) орган государственной власти региона.

Полномочия законодательного (представительного) органа государственной власти субъекта РФ по определению элементов обложения региональным налогом всегда ограничены соответствующим федеральным законом об этом же налоге.

В соответствии с нормами налогового законодательства, законодательный (представительный) орган государственной власти субъекта РФ при установлении регионального налога вправе определить:

- налоговую ставку в пределах, закрепленных НК РФ;

- порядок и сроки уплаты налога;

- налоговые льготы и основания для их использования налогоплательщиками.

НК РФ не только установил единообразный подход к вопросам расчета и уплаты налога на имущество предприятий, но и существенно изменил собственно процесс такого вида налогообложения.

1.3. Объекты и порядок налогообложения

В соответствии с Федеральным законом от 02.11.2013 N 307-ФЗ "О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации" налог на имущество организаций в отношении отдельных объектов недвижимого имущества будет уплачиваться на основании кадастровой стоимости.[11]

Поскольку налог региональный, право вводить новую систему налогообложения предоставлено субъектам Российской Федерации, и, установив на своей территории новый порядок налогообложения объектов недвижимости, они уже не вправе будут вернуть прежнюю систему.

Введение данного порядка на самом деле не является резкой мерой, а продиктовано общей тенденцией перехода к налогу на недвижимость. Минфин России уже давно собирается заменить три "имущественных" налога налогом на недвижимость. Не случайно был принят Федеральный закон от 29.11.2012 N 202-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации", освободивший от налога на имущество организаций все движимое имущество, принятое на учет в качестве объектов основных средств после 01.01.2013.

Новый порядок налогообложения имущества организаций устанавливается в отношении отдельных категорий объектов недвижимости:

1) административно-деловых центров и торговых центров (комплексов) и помещений в них;

2) нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, а также объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства.[12]

Рассмотрим особенности налогообложения в отношении административно-делового центра.

Для целей налогообложения раскрывается, что понимается под каждым из облагаемых объектов. Административно-деловым центром признается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам и которое отвечает хотя бы одному из следующих условий:

1) здание расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение офисных зданий делового, административного и коммерческого назначения.

2) здание предназначено для использования или фактически используется в целях делового, административного или коммерческого назначения.

В каких случаях здание предназначено для использования в целях делового, административного или коммерческого назначения? Согласно ст. 378.2 НК РФ если назначение помещений общей площадью не менее 20% общей площади этого здания предусматривает размещение офисов и сопутствующей офисной инфраструктуры. К сопутствующей офисной инфраструктуре относятся централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки. В принципе к таким объектам может относиться и иное помещение, однако НК РФ не содержит четкого ответа, закрытый ли перечень офисной инфраструктуры перечислен в указанной статье НК РФ.

Назначение помещений определяется в соответствии с кадастровыми паспортами соответствующих объектов недвижимости или документами технического учета (инвентаризации) таких объектов недвижимости. Формы кадастровых паспортов утверждены Приказом Минэкономразвития России от 28.12.2012 N 831. Общая площадь здания или помещения указывается в разделе "Тип основной характеристики объекта недвижимости, его значение и единица измерения". Для здания в данном разделе она указывается в квадратных метрах с точностью до одной десятой. В кадастровом паспорте предусмотрен отдельный раздел "Общая площадь помещения", в котором общая площадь помещения указывается также в квадратных метрах с точностью до одной десятой.

Сумма общих площадей помещений, предусматривающих размещение офисов, сравнивается с общей площадью здания. Если они занимают более 20% общей площади, такое здание тоже подпадает под налогообложение налогом на имущество организаций по новому порядку.

В каких случаях здание фактически используется в целях делового, административного или коммерческого назначения? Фактическим использованием признается использование не менее 20% общей площади здания для размещения офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки).

Вид фактического использования зданий (строений, сооружений) и помещений будет определяться уполномоченным органом исполнительной власти субъекта РФ в соответствии с порядком определения вида фактического использования зданий (строений, сооружений) и помещений, устанавливаемым федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере имущественных отношений, по согласованию с Министерством финансов РФ.

Такой порядок Минэкономразвития России пока не утвержден. В этом случае установление вида фактического использования зданий (строений, сооружений) и помещений осуществляется в порядке, установленном нормативным правовым актом субъекта РФ.

Выявленные в течение налогового периода объекты недвижимого имущества, не включенные в перечень, подлежат включению в перечень, определяемый уполномоченным органом исполнительной власти субъекта РФ на очередной налоговый период.

Если в середине текущего года вы обнаружите свою собственность в перечне, которая на 1 января года там не состояла, по новому порядку налог будет уплачиваться только со следующего налогового периода.

Торговые центры.

Новый порядок налогообложения распространяется также на торговые центры и комплексы. Под торговым центром (комплексом) понимается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам и которое отвечает хотя бы одному из следующих условий:

1) здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания.

2) здание (строение, сооружение) предназначено для использования или фактически используется в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.[13]

Аналогично определению фактического использования или предназначения административных центров устанавливается фактическое предназначение или использование торговых комплексов. Помещений, используемых для целей размещения торговых объектов, объектов общественного питания или бытового обслуживания, должно быть не менее 20% от общей площади всего здания. При этом, в отличие от административных центров, никакие объекты инфраструктуры, находящиеся или прилегающие к торговому комплексу (например, парковки), не учитываются.

Налоговые изменения предполагают, что не все объекты недвижимости подпадают под новую систему налогообложения. Для определения того, какие объекты подпадают, а какие - нет, уполномоченный орган исполнительной власти субъекта РФ не позднее 1-го января очередного года устанавливает на следующий налоговый период перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Указанный перечень в электронной форме направляется в налоговые органы по месту нахождения соответствующих объектов недвижимого имущества и размещается на их официальных сайтах или на официальном сайте субъекта РФ в сети Интернет.

Если объект недвижимости оказывается в названном перечне, то налоговая база по нему определяется как кадастровая стоимость, указанная в Реестре объектов недвижимости. Она определяется раз в год и применяется для налогообложения начиная со следующего налогового периода. Если кадастровая стоимость помещения не определена, налоговая база в отношении этого помещения определяется как доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

Сумма налога в отношении объектов, облагаемых исходя из их кадастровой стоимости, определяется как соответствующая налоговой ставке процентная доля кадастровой стоимости (см. таблицу 1). Также организации должны уплачивать авансовые платежи (1/4 суммы налога) в бюджет по месту нахождения каждого из объектов, которые есть у организации в собственности.[14]

Таблица 1

Налоговые ставки

|

Год |

2014 |

2015 |

2016 и далее |

|

Москва |

1,5% |

1,7% |

2% |

|

Иной субъект РФ |

1% |

1,5% |

2% |

Если кадастровая стоимость объекта недвижимого имущества не была определена на 1 января налогового периода или объект недвижимого имущества не включен в перечень на 1 января налогового периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются в общем порядке - исходя из балансовой стоимости объекта.

Таким образом, во-первых, с 2014 г. установлен различный порядок налогообложения движимого и недвижимого имущества с постепенным полным отказом от обложения налогом на имущество движимого имущества.

Во-вторых, налог на имущество организаций по новому порядку должны уплачивать собственники, а не балансодержатели.

В-третьих, налог уплачивается только по тем объектам, которые включены в перечень, утверждаемый субъектом РФ.

2. Порядок расчета и уплаты налогообложения в отношении имущества организации

2.1. Особенности расчета налога на имущество организации в 2019 году

Федеральным законом от 03.08.2018 № 302-ФЗ в НК РФ внесены изменения, согласно которым с 01.01.2019 года объектом налогообложения налогом на имущество для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств.

Таким образом, движимое имущество с 01.01.2019 перестает облагаться налогом на имущество.

Однако, что именно считать движимым или недвижимым имуществом, в НК РФ не конкретизировано.

Налоговики в письме ФНС РФ от 01.10.2018 № БС-4-21/19038@ разъяснили, что к недвижимости относятся земельные участки, а также объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. В частности:

- здания, сооружения, объекты незавершенного строительства;

- помещения;

- машино-места;

- жилые дома, квартиры, комнаты;

- дачи и гаражи.

В соответствии с ГК РФ вещные права на объекты недвижимости подлежат госрегистрации в ЕГРН.

При этом недвижимостью может быть признано и имущество, в отношении которого такая госрегистрация не была произведена. Для обоснованного отнесения имущества к недвижимости нужно учитывать не только наличие/отсутствие записи об объекте в ЕГРН, но и наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения его без несоразмерного ущерба его назначению.

Например, для объектов капитального строительства такими основаниями могут быть документы, в которых содержатся сведения о соответствующих характеристиках объекта (документы технического учета или технической инвентаризации, разрешение на строительство и/или ввод объекта в эксплуатацию, проектная документация и т.д.).

Таким образом, принимая во внимание нормы ГК РФ, в целях исчисления налоговой базы по налогу на имущество организаций, к объекту недвижимости относится также имущество, составляющее с объектом недвижимости неделимую вещь.

Все остальное имущество признается движимым (п. 2 ст. 130 ГК РФ). Движимым имуществом считаются автомобили, мотоциклы и другие транспортные средства, за исключением тех, которые отнесены к недвижимым.

Изменение порядка исчисления налога вследствие пересмотра кадастровой стоимости

С 01.01.2019 начнет действовать Федеральный закон от 03.08.2018 № 334-ФЗ, который вносит поправки в НК РФ по налогу на имущество компаний и граждан, а также земельному налогу.

Закон меняет порядок расчета имущественных налогов вследствие пересмотра кадастровой стоимости объекта. Применение нового порядка исчисления налога зависит от причин пересмотра кадастровой стоимости.

Если стоимость имущества меняется по причине изменения характеристик объекта, таких как площадь, назначение и т.п., тогда налог на имущество рассчитают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

Если изменение кадастровой стоимости имущества происходит в случае ее обжалования, тогда применяется следующий порядок пересчета налога на имущество.

В 2018 году, если налогоплательщик оспаривает кадастровую стоимость в комиссии при территориальном Росреестре или суде, то обновленные данные для расчета налога применяют с того налогового периода, в котором подано заявление о пересмотре кадастровой стоимости.

С 2019 года сведения о кадастровой стоимости, установленной решением комиссии или суда, будут учитывать при определении налоговой базы с начала налогообложения объекта по оспоренной кадастровой стоимости, а не с момента подачи заявления.

Например, если налог на имущество рассчитан по кадастровой стоимости объекта с 2017 года, а заявление об оспаривании этой стоимости удовлетворено в 2019 году, то плательщику пересчитают налоговые платежи с 2017 года.

А значит, если кадастровая стоимость после 01.01.2019 года изменится в результате обжалования или исправления ошибки, можно будет вернуть или зачесть налог и за предыдущие годы

Новая декларация по налогу на имущество

С 01.01.2019 отчитываться по налогу на имущество необходимо по новой форме, утвержденной приказом ФНС РФ от 04.10.2018 № ММВ-7-21/575.

Декларация по налогу на имущество за 2018 год подает по старой форме.

С 2019 года сдавать отчетность по налогу на имущество должны только те компании, у которых есть недвижимость. Если в 2019 году недвижимости на балансе нет, расчет авансовых платежей и декларацию можно не представлять (письма Минфина от 28.02.2013 № 03-02-08/5904, от 17.04.2012 № 03-02-08/41).

Основные изменения произошли в разделах 2, 2.1 и 3 отчетности.

Порядок, по которому производится расчет данного вида налога, установлен в отдельной главе Налогового Кодекса Российской Федерации. Данный налог является одной из региональных выплат. Следовательно, порядок его уплаты и размер принимаемой ставки устанавливают местные органы власти, опираясь на принятые на федеральном уровне показатели. Однако по некоторым позициям условия для налогоплательщиков могут различаться в зависимости от региона (например, в отношении принятых налоговых льгот).

В качестве налоговой базы принимается среднегодовая стоимость основных средств, которые включены в соответствующий список по предприятию. Учет имущества в таком случае происходит по остаточной стоимости (то есть с учетом амортизации). Если рассматривать отдельные объекты, которые относятся к недвижимому имуществу, то в их отношении в качестве базы для исчисления налога берется кадастровая стоимость объекта по состоянию на 1 января года, который принимается за налоговый период. Для того чтобы узнать правила расчета в частном случае следует обратиться к Налоговому Кодексу, в котором разъясняются все возможные обстоятельства, влияющие на проведение расчета стоимости имущества.

Наибольший интерес, как правило, вызывает вопрос о том, сколько составляет размер ставки по тому или иному налогу. В отношении налога на имущество по закону она не может быть больше 2,2%. Размер ставки, принимаемой в конкретном случае, зависит от ряда факторов, в числе которых категория налогоплательщика и разновидность рассматриваемого имущества.

Расчет итоговой суммы налога, которую необходимо выплатить, крайне прост: для ее получения необходимо умножить имеющуюся налоговую базу на соответствующую ставку налога.

Что касается сроков выплат налога на имущества для организаций, то с 1 января текущего года за отчетные периоды берутся по кварталам (в том случае, если расчет производится исходя из кадастровой стоимости). Таким образом, схема, по которой выплачивается налог на имущество организаций 2019, представляет собой перечисление в течение года авансовых платежей, а затем полный расчет по итогам периода. Следовательно, сумма налога передается в бюджет в течение года в виде четырех равных платежей. По итогам каждого отчетного периода подается налоговая декларация.

2.2. Исчисление и уплата налога на имущество

При исчислении и уплате налога на имущество организаций на практике часто возникают сложности. Рассматривая вопрос о проблемах в области налогообложения имущества организаций, на наш взгляд, следует исходить из способа определения налоговой базы. Существует 2 способа определения налоговой базы: по среднегодовой стоимости имущества и по кадастровой стоимости. Таким образом, на наш взгляд, существует 2 основные проблемы:

1) Возникновение ошибок и недочетов при учете основных средств;

2) Проблемы, связанные с определением кадастровой стоимости объектов недвижимого имущества.

Для начала рассмотрим основные причины возникновения ошибок при учете основных средств, которые впоследствии сказываются на неправильном определении налоговой базы.

Наиболее распространённой трудностью при определении налоговой базы является правильное начисление амортизации. Для начисления амортизации объектов основных средств в налоговом учете применяется только линейный и нелинейный способ.

К основным видам ошибок и нарушений, допускаемых при начислении и отражении амортизации в бухгалтерском учете, относят:

1) Неверное определение срока полезного использования объектов основных средств, которое приводит к неправильному исчислению сумм амортизации. Организация самостоятельно устанавливает срок использования имущества;

2) Расхождения в правилах начисления амортизации в целях налогообложения и бухгалтерского учета. В налоговом учете амортизацию начинают исчислять с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию, а в бухгалтерском учете начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был принят к учету;

3) Неточное отнесение имущества организации к амортизируемой группе;

4) Невыполнение требований, изложенных в учетной политике организации по способам начисления амортизации. В целях устранения различий между бухгалтерским и налоговым учетом следует для одних и тех же объектов основных средств устанавливать одинаковые сроки использования амортизации.

Во-вторых, при учете основных средств может возникнуть трудность, связанная с проведением инвентаризации. Так может возникнуть ситуация, при которой организация использует объект основных средств уже длительное время, но по документам он отсутствует. В таком случае налоговая база будет сильно занижена.

Данные нарушения в первую очередь возникают у организаций, которые проводят инвентаризацию только на бумаге. Бухгалтер может выявить остатки основных средств с помощью бухгалтерской программы и передать данный список ответственному за проведение инвентаризации лицу. В свою очередь данное лицо умышленно или в силу невнимательности совершит неправильную сверку данных бухгалтерского учета и фактически имеющегося имущества. Таким образом, организация либо переплатит налог за неиспользуемое имущество, либо уменьшит поступления в бюджет субъекта Российской Федерации.

В качестве предотвращения данных проблем необходимо ответственно относиться к проведению инвентаризации, своевременно производить сверку фактического наличия имущества организации с данными бухгалтерского учета, а не ограничиваться формальным оформлением результатов проведенной инвентаризации.

Рассмотрим вторую из выделенных нами ранее проблем, связанную с определением кадастровой стоимости объектов недвижимого имущества.

Напомним, что, начиная с 01.01.2016, в соответствии со статьёй 378.2 Налогового кодекса Российской Федерации объекты, включённые в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, облагаются налогом на имущество организаций, исходя из особенностей определения налоговой базы в виде кадастровой стоимости.

Согласно разъяснениям Минфина РФ, в Письме от 17.06.2015 N 03-05-05- 01/35000, если по состоянию на 1 января текущего года в перечне субъекта РФ объекта нет или не определена его кадастровая стоимость, налог за этот год надо рассчитывать и платить исходя из балансовой стоимости объекта. Как известно, в большинстве случаев, балансовая стоимость значительно ниже рыночной, а, следовательно, ожидаемые объемы налоговых поступлений не будут достигнуты в полной мере.

Теперь рассмотрим, какие обстоятельства негативно сказываются на процессе определения кадастровой стоимости имущества.

Можно выделить 3 основных направления работы по урегулированию налогообложения имущества, налоговая база в отношении которых определяется как их кадастровая стоимость:

1. определение кадастровой стоимости;

2. оспаривание кадастровой стоимости;

3. налогообложение недвижимости (в том числе, работы по расчету налоговых ставок, по определению пакета льгот по налогообложению недвижимости, по процедурным операциям).

Разберем каждое из направлений более подробно.

Основной проблемой в определении кадастровой стоимости является недостаточное количество информации об оцениваемых объектах. В частности, при определении кадастровой стоимости объекта недвижимости, оценщик, во- первых, не всегда обладает полной информацией о данном объекте оценки, а, во- вторых, отсутствует единая база данных, на основе которой оценщик мог бы оценить определенный объект, опираясь на оценку идентичных объектов недвижимости.

Таким образом, оценка для целей налогообложения основывается на анализе рыночной стоимости объектов недвижимости, но фактические данные о сделках с объектами недвижимости отсутствуют в открытой печати. Оценщики используют в основном цены предложений. А это означает высокую погрешность в оценке, которая приводит либо к недостаточному объему поступлений в бюджет, либо чрезмерным оспариванием кадастровой стоимости со стороны налогоплательщиков.

Что касается оспаривания кадастровой стоимости имущества, то органы исполнительной власти, утвердившие ошибочно определенные результаты кадастровых оценок, вправе инициировать исправление. Также существует возможность оспаривания кадастровой стоимости на основании установления рыночной стоимости.

В качестве разрешения проблем, связанных с кадастровой оценкой имущества и последующим ее оспариванием, был принят Федеральный закон от 3 июля 2016 г. № 237-ФЗ «О государственной кадастровой оценке». Федеральным законом № 237-ФЗ предусмотрен новый порядок проведения государственной кадастровой оценки постоянно действующим специализированным государственным бюджетным учреждением субъекта Российской Федерации.

За таким учреждением закрепляется комплекс функций, направленных на непрерывное сопровождение процесса определения кадастровой стоимости:

• определение кадастровой стоимости по единой федеральной методологии;

• представление детальных разъяснений определения кадастровой стоимости, рассмотрение жалоб, связанных с несогласием с ее определением;

• оперативное внесудебное исправление допущенных при

определении кадастровой стоимости ошибок;

• осуществление постоянного сбора, обработки, систематизации и накопления сведений, необходимых для определения кадастровой стоимости.

Федеральным законом №2 237-ФЗ предусмотрена подготовка к проведению кадастровой оценки, в рамках которой должен быть осуществлен сбор всей необходимой для проведения такой оценки информации. Важным аспектом Федерального закона № 237-ФЗ является также существенное упрощение процедур исправления ошибок, допущенных при определении кадастровой стоимости, путем непосредственного обращения в учреждение, которое такую кадастровую стоимость определило.

Таким образом, проведение кадастровых оценок будет осуществляться под полной ответственностью субъекта Российской Федерации учрежденным им бюджетным учреждением. Однако, данный процесс может быть запущен лишь при наличии в полном объеме необходимой для проведения кадастровой оценки информации.

3. Международный опыт налогообложения имущества организаций

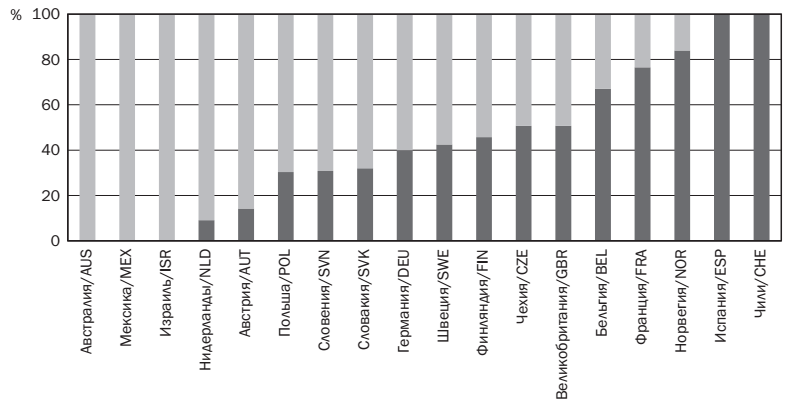

Налог на имущество организаций в России является одним из основных региональных налогов и важной составляющей налоговой нагрузки на бизнес. В рамках данного исследования было рассмотрено устройство налога на имущество организаций в 41 стране: 36 странах, входящих в ОЭСР, а также в странах БРИКС. Таким образом, мы обобщили опыт в сфере налогообложения имущества всех наиболее крупных и развитых экономик мира.

Хотя уменьшение роли производств с крупными физическими активами в экономике развитых стран приводит к снижению доли налога на имущество организаций в бюджетных доходах, доля бизнеса в уплате имущественных налогов пока остается значительной во многих странах ОЭСР, что проиллюстрировано на рис. 1.

Рисунок 1. Доля физических лиц и организаций в уплате налогов на имущество в странах ОЭСР, %

Налог на имущество организаций (как и на имущество физических лиц) существует во всех рассмотренных странах, хотя в Эстонии им облагается только земля, в других странах базой налога являются также здания и строения либо единый объект недвижимости, включая землю и здания на ней.

Недвижимое имущество (real property) означает землю и прикрепленные к ней объекты. Остальное имущество считается движимым (personal property). Иногда в определениях объекта налогообложения указана только земля, но подразумевается земельный участок с объектами капитального строительства как единый объект недвижимости . Поскольку во многих странах исторически объектом имущественного налогообложения являлась только земля, часто налог на недвижимость сохраняет название «земельного», хотя им могут облагаться также капитальные строения (см. предыдущее примечание). В таком случае устройство налога было подробно проанализировано.

Иногда (например, в Австралии) объектом налогообложения признается единый объект недвижимости, но база налога определяется как разность между рыночной стоимостью этого объекта и стоимостью строений (residual site value), т. е. налог взимается со стоимости земли. Такие налоги не были включены в обзор.

Многие страны оценивают налоговую базу согласно арендной стоимости недвижимости (rental value), т. е. равной капитализации дохода от сдачи сопоставимого имущества в аренду. Но поскольку не всегда имеется достаточно информации об аренде сопоставимых объектов, особенно уникальных объектов коммерческой и промышленной недвижимости, то подход к оценке на основе балансовой стоимости на практике весьма распространен.

В большинстве стран физические и юридические лица облагаются одинаковыми (по названию) налогами, хотя могут отличаться налоговые базы и ставки. В Великобритании, Ирландии, Дании, Франции и Китае физические и юридические лица облагаются разными налогами. Во всех странах были выбраны налоги, затрагивающие имущество организаций.

Как правило, налогом не облагается государственное и муниципальное имущество, а также имущество благотворительных и религиозных организаций.

В Бельгии налог на имущество существует как часть налога на доход: оценивается вмененный доход, получаемый с объекта, и облагается в сумме с другими доходами . Этот подход схож с налогообложением имущества по арендной стоимости, однако в большинстве стран налог на имущество (даже если он называется иначе) не смешивается с другими налогами.

Особый подход к налогообложению имущества применяет Израиль, взимающий налог на прирост стоимости недвижимости аналогично тому, как взимается налог на прирост капитала.

Почти во всех рассмотренных странах налог на имущество организаций не отделяется от налога на имущество физических лиц и поступает в местные бюджеты, в отличие от России, где НИО, будучи отдельным налогом, служит источником пополнения региональных бюджетов. В тех странах, где налог на имущество относится к местным налогам, фискальные полномочия муниципальных властей, как правило, ограничиваются выбором налоговых ставок, льгот и других менее существенных для нашего исследования параметров.

В странах с федеративным государственным устройством (Австралия, Австрия, Бельгия, Бразилия, Германия, Индия, Мексика и США), а также в Великобритании основные правила налогообложения имущества могут устанавливаться региональными правительствами, поэтому иногда различаются. Различия, значимые для целей данной работы, были учтены; в случаях, когда эти особенности не касались объекта налогообложения, рассмотрены общенациональные характеристики налога.

На этапе предварительного анализа было обнаружено, что кроме России движимое имущество попадает под налогообложение в семи странах ОЭСР (в Австрии, Великобритании, Германии, Нидерландах, США, Франции, Японии), а также в Китае. Как нетрудно заметить, в данный список входят наиболее развитые и крупные экономики. Латвия и Литва до 2006-2007 гг. сохраняли схему налогообложения имущества, близкую к российской, но затем перешли на взимание налога только с недвижимости, причем исходя из ее рыночной стоимости.

В то же время было установлено, что 32 страны из 41 рассмотренной облагают налогом на имущество только недвижимость, что позволяет взимать один налог на имущество как с физических лиц, так и с организаций и применять единый подход к оценке налоговой базы (обычно по рыночной стоимости, в некоторых случаях — исходя из восстановительной стоимости или просто площади объектов). Напротив, движимое имущество требует особого подхода к оценке.

Страны, для которых выявлены упоминания о налогообложении движимого имущества, были выбраны для дальнейшего детального анализа применяемых подходов к налогообложению имущества организаций.

Налог на имущество в Германии

В Германии налог на имущество существует в виде поземельного налога (Grundsteuer). Согласно § 2 Закона о поземельном налоге 8 объектами налогообложения являются:

а) предприятия сельского и лесного хозяйства (Betriebe der Land- und Forstwirtschaft);

б) объекты недвижимости (Grundstucke).

Определений данных понятий в Законе о поземельном налоге не содержится, при этом в § 2 GrStG, устанавливающем объект налогообложения, дана отсылка к соответствующим нормам Закона об оценке (Bewertungsgesetz — BewG)9: § 33 — для предприятий сельского и лесного хозяйства и § 68 и 70 — для объектов недвижимости. Отсылка к § 99 BewG распространяет действие § 2 GrStG на имущество предприятий.

Пункт 1 § 33 BewG определяет предприятие сельского и лесного хозяйства (Betrieb der Land- und Forstwirtschaft) как хозяйственную единицу (wirtschaftliche Einheit) сельско- и лесохозяйственного имущества, к которому относятся «все активы (alle Wirtschaftsguter), предназначенные для длительного использования предприятиями сельского и лесного хозяйства». В п. 2 указанной нормы закона уточняется, что такие активы включают, в частности, землю, жилые и производственные постройки, основные средства (stehende Betriebsmittel) и нормальный запас оборотных средств (umlaufende Betriebsmittel). При этом под нормальным запасом понимается требуемый для гарантированного дальнейшего функционирования предприятия. Пункт 3 § 33 BewG исключает из состава сель- ско- и лесохозяйственного имущества финансовые активы (в частности, средства платежа и ценные бумаги), излишки товара, а также животных и связанные с ними активы в определенных случаях.

Согласно п. 1 § 13 GrStG при исчислении суммы налога к уплате ставка налога применяется к оценочной стоимости (Einheitswert) объекта налогообложения или ее налогооблагаемой части (при частичном использовании объекта для льготируемых случаев).

Таким образом, движимое имущество (основные и оборотные средства с некоторыми исключениями) включается в базу поземельного налога в Германии только у предприятий сельского и лесного хозяйства. Это объясняется тем, что такие предприятия не подпадают под промысловый налог (Gewerbesteuer), который, по сути, представляет собой местный налог на прибыль, и поэтому налогообложение их доходности на местном уровне осуществляется через поземельный налог .

Налог на имущество в Австрии

Согласно информации, размещенной на официальном сайте Министерства финансов, в Австрии поземельный налог (Grundsteuer) устроен аналогично немецкому: сумма налога к уплате определяется налоговым органом (Finanzamt) путем применения ставки налога к оценочной стоимости (Einheitswert) объектов налогообложения, что служит основой для налогообложения на местном уровне; объекты налогообложения в целом те же, что и в Германии: сельско- и лесохозяйственное имущество (land- und forstwirtschaftliches Vermogen) и недвижимое имущество (Grundvermogen) .

Сельско- и лесохозяйственное имущество определяется австрийским Законом об оценке (Bewertungsgesetz — BewG) как землевладение (Grundbesitz), которое длительно используется главным образом для целей сельского и/или лесного хозяйства. Оно включает, в частности, землю, постройки, в том числе жилые, основные и оборотные средства (Betriebsmittel), поголовье скота, а также сельско- и лесохозяйственные вспомогательные предприятия (которые финансово и организационно подчинены основному предприятию).

Исключение сделано, в частности, для средств платежа, ценных бумаг, запасов, превышающих нормальные, построек и площадей, используемых для промышленных (gewerbliche) целей, а также сданных в аренду под жилье, долей в сельскохозяйственных товариществах (Agrargemeinschaften) .

К недвижимому имуществу относятся все прочие землевладения, например земли, предназначенные под застройку, одно- и многоквартирные дома, недвижимость, используемая для экономической деятельности, права застройки, постройки на принадлежащих иным лицам земельных участках. Недвижимость предприятий (Betriebsgrundstucke) согласно Закону об оценке — это землевладение, принадлежащее предприятию, которое, рассматриваемое независимо от своей принадлежности, либо попало бы в категорию недвижимого имущества (Grundvermogen), либо составило бы сельско- и лесохозяйственное предприятие. При этом в п. 1 § 51 BewG сделана аналогичная немецкому Закону об оценке оговорка: к недвижимому имуществу не относятся «механизмы и устройства любого типа, которые принадлежат к оборудованию предприятий (Betriebsanlage), даже если они представляют собой существенную составную часть имущества»16.

Таким образом, в Австрии, как и в Германии, движимое имущество подпадает под поземельный налог только у предприятий сельского и лесного хозяйства. По всей видимости, это связано с устройством налоговой системы с учетом совокупной налоговой нагрузки на такие предприятия. В частности, налогообложение их доходов нередко осуществляется с использованием вмененных методов, что, как считается, ведет к занижению налоговых обязательств по налогам на доходы (прибыль), хотя муниципальный налог (Kommunalsteuer), заменивший с 1994 г. местный налог на прибыль — промысловый налог (Gewerbesteuer), такие предприятия платят. Критика включения движимого имущества предприятий сельского и лесного хозяйства в базу поземельного налога в Австрии, а также предложения по изменению такого порядка в доступных источниках не встречаются.

Налоги на имущество во Франции

Во Франции одновременно существуют два налога на имущество, и оба на местном уровне (п. I ст. 1379 Налогового кодекса — Code general des impots18):

1) налог на недвижимость (taxe fonciere);

2) взнос с недвижимости предприятий (cotisation fonciere des entreprises — CFE), который заменил профессиональный налог (taxe professionnelle).

Налог на недвижимость существует во Франции в двух видах: на застроенные владения (taxe fonciere sur les proprietes baties) и незастроенные владения (taxe fonciere sur les proprietes non baties).

Упоминание о налогообложении движимого имущества во Франции может объясняться тем, что база профессионального налога рассчитывалась исходя из арендной стоимости движимых и недвижимых материальных активов (immobilisation corporelle), однако из-за нежелательной налоговой конкуренции между муниципалитетами данный налог с 2010 г. заменен на CFE, облагающий только недвижимость.

Таким образом, во Франции движимое имущество предприятий на данный момент не попадает в базу ни одного из двух налогов на недвижимость. Вместе с тем возможно двойное налогообложение одного и того же объекта недвижимости: и налогом на недвижимость (taxe fonciere), и CFE .

Налог на имущество организаций в Великобритании

Налог на имущество предприятий в Великобритании существует в виде муниципального налога на бизнес (business rates), который установлен в Законе о финансировании местного самоуправления от 1988 г. (Local Government Finance Act 1988). Согласно ст. 42 данного Закона имущество, используемое для деловых целей («нежилое наследуемое имущество» — non-domestic hereditaments), включается в перечень налогооблагаемых объектов.

Понятие наследуемого имущества (hereditament) как объекта налогообложения для целей данного Закона принимается (п. 1 ст. 64) таким, каким его определяет п. 1 ст. 115 General Rate Act 1967: «Наследуемое имущество означает имущество, которое оценивается или может быть оценено, являясь единицей такого имущества, которое включается или может быть включено отдельным пунктом в список оценки» . Такое законодательное определение само по себе мало помогает в понимании, что же является наследуемым имуществом, которое должно быть включено в число объектов налогообложения, поэтому значение данного понятия раскрывается через правоприменительную и судебную практику.

Под hereditaments, как правило, подразумевается земля со зданиями или без них, за редкими исключениями, когда земля может не включаться в объект прав собственности. Хотя движимое имущество обычно не облагается налогом, некоторые объекты, не являющиеся ни землей, ни зданиями, могут входить в оценку налоговой базы, если это промышленные установки и машины или прикрепленные к недвижимости предметы, повышающие ее ценность.

Статья 66 отделяет понятие нежилого имущества от жилого имущества (domestic property). Жилым имуществом называется как жилая недвижимость, так и двор, сад, пристройки и другие объекты, прилежащие к жилью; частные гаражи, используемые для размещения личных транспортных средств, и частные хранилища предметов домашнего пользования. В противоположность этому вся прочая недвижимость называется нежилой (non-domestic), в том числе жилые объекты и гаражи, используемые для сдачи в аренду.

Согласно Приложению 5 к Закону о финансировании местного самоуправления не облагаются налогом объекты сельского и рыбоводческого хозяйства, коммунальной инфраструктуры, религиозного назначения, а также находящиеся в государственной и муниципальной собственности.

Аналогичные стандарты оценки существуют также в Уэльсе, Шотландии и Северной Ирландии.

Налог на движимое имущество в США

Большинство штатов США облагают налогом движимое имущество (personal property tax), обычно прямо указывая его в качестве объекта налогообложения в соответствующих налоговых кодексах. На примере законодательства штата Техас становится ясна общая схема налогообложения.

В ст. 1.04 Texas Property Tax Code дано определение материального движимого имущества (tangible personal property — TPP). Оно означает «движимое имущество, которое может быть увидено, взвешено, измерено, почувствовано или каким-либо еще образом дано в ощущениях, но не включает документы», как не включает и другие подобные объекты, которые имеют незначительную внутреннюю ценность. Согласно ст. 11.01 все движимое и материальное недвижимое имущество, находящееся в юрисдикции штата, облагается налогом, кроме установленных законодательно исключений.

К исключениям, указанным в ст. 11.11, относится муниципальное имущество, имущество некоммерческих, образовательных, медицинских и религиозных организаций, а также некоторое имущество физических лиц. Кроме этого, из движимого имущества не облагается имущество, не приносящее доход (ст. 11.14), и малоценное имущество стоимостью менее $500 (ст. 11.145). Таким образом, движимое имущество коммерческих организаций в Техасе облагается в полном объеме, включая материально-производственные запасы .

В большинстве штатов налог на движимое имущество также присутствует, хотя в каждом имеются свои особенности. Этот налог полностью отсутствует в десяти штатах (Айова, Гавайи, Делавэр, Иллинойс, Миннесота, Нью-Гемпшир, Нью-Йорк, Пенсильвания, Северная Дакота, Южная Дакота). Еще ряд штатов различными путями снижают этот налог, постепенно двигаясь к его отмене. Например, Огайо полностью прекратил налогообложение движимого имущества, заменив его другими источниками дохода. В некоторых штатах из налогооблагаемых объектов были исключены некоторые категории движимого имущества, такие как запасы.

Другие штаты освобождают от налога все вновь поставленное на учет движимое имущество, например в штате Мэн не облагается движимое имущество, поставленное на учет с 1 апреля 2008 г. Канзас освободил от налога на имущество машины и оборудование, приобретаемые после 30 июня 2016 г. В Вермонте сокращение и отмена налогов на движимое имущество происходит со стороны местного самоуправления: после передачи им в 1992 г. полномочий по установлению широких налоговых вычетов 200 из 262 юрисдикций освободили машины и оборудование от налогообложения. Флорида и Аризона увеличили число исключений из налогообложения на референдумах в ноябре 2012 г., освободив от налога также многие малые предприятия.

Налог на имущество организаций в Китае

На данный момент в Китае из налогов на имущество существуют налог на землю, налог на дома физлиц и налог на городскую недвижимость, которым облагается имущество юридических лиц. В положениях, устанавливающих налог на городскую недвижимость (urban real estate tax), нет указаний на то, что движимое имущество является частью налоговой базы. Согласно ст. 6 положений налог взимается в размере 1 % от кадастровой (рыночной) стоимости здания или 15 % арендной стоимости, если рыночную стоимость трудно оценить. Однако из дополнительной информации о стандартах оценки промышленных зданий для целей налогообложения можно судить, что установки и оборудование облагаются налогом, если являются неотделимой частью зданий (увеличивая оценку стоимости объекта недвижимости, к которому они прикреплены) .

Поскольку действие ранее существовавшего налога на инвестиции в основные средства (fixed assets investment orientation regulatory tax) приостановлено в 2000 г., на данный момент в Китае налогообложение движимого имущества отсутствует.

Налог на основные средства в Японии

Налогообложение имущества в Японии, в т. ч. принадлежащего юридическим лицам, регулируется Законом о местном налогообложении (Законодательный акт № 226 от 1952 г.) . Статья 342 данного закона определяет, что налогом на имущество облагается недвижимость и амортизируемые основные средства (depreciable fixed assets) по местонахождению этих объектов. Согласно ст. 341 к объектам налогообложения относятся земля, здания и амортизируемые активы. Там же даются следующие пояснения:

— под землей понимаются поля, луга, пастбища, леса, водоемы, приусадебные участки, пустыри и другие земельные участки;

— под зданиями понимаются жилая и коммерческая недвижимость, склады, промышленные здания и другие строения.

Основные средства относятся к амортизируемым согласно правилам налогообложения прибыли: промышленные установки, машины, оборудование и другие активы, включая права на добычу полезных ископаемых, рыбный промысел и прочие нематериальные активы. Амортизируемые активы облагаются налогом на имущество по остаточной стоимости. Не облагаются налогом небольшие транспортные средства и суммы, попадающие под вычет; вычет для амортизируемых активов составляет 1,5 млн иен (ст. 351).

Остаточная стоимость конкретного актива уменьшается на величину начисленной амортизации, размер которой зависит от срока эксплуатации актива и метода начисления амортизации. Правила начисления амортизации определяются стандартами учета, при этом можно найти обзоры по данной тематике, иллюстрирующие сроки эксплуатации и применяемые методы начисления амортизации для наиболее распространенных типов основных средств . Не амортизируются земельные участки и произведения искусства.

Не облагаются налогом определенные типы имущества общественного значения: государственное и муниципальное имущество, железные дороги, религиозные объекты, кладбища, природные парки, музеи, школы, медицинские учреждения, исследовательские центры и т. п. (ст. 348).

Налоговой базой является справедливая (т. е. рыночная) стоимость имущества. Для амортизируемых активов — балансовая стоимость за вычетом амортизации (ст. 349-2). Стандартная налоговая ставка, установленная примерно в 90 % муниципалитетов, составляет 1,4 %; максимальная ставка равна 2,1 % . Общий объем поступлений от налога на амортизируемые основные средства составляет 1,5 трлн иен ($15 млрд, 18 % суммы поступлений от налога на имущество).

Таким образом, лишь немногие исследуемые страны вменяют налог на имущество организаций в отношении движимого имущества, причем, как правило, налогом облагаются только те машины и оборудование, которые являются частью объекта недвижимости.

В Австрии и Германии движимое имущество включается в базу налога только у предприятий сельского и лесного хозяйства. В Нидерландах, Франции, а также в Китае под налогообложение попадают только те основные средства, которые являются неотделимой частью недвижимости, отчего нельзя утверждать, что в этих странах есть налог на движимое имущество. В Великобритании налогом на имущество может облагаться движимое имущество организаций, если оно долговременно находится на определенном земельном участке (но не обязательно к нему прикреплено), однако это частные случаи, когда движимый объект можно расценить как часть объекта недвижимости.

Соответствующим российской практике налогообложения широких категорий движимого имущества можно считать только опыт Японии и некоторых штатов США. Более того, в этих странах налогом могут облагаться нематериальные активы и производственные запасы. Тем не менее общая тенденция заключается в том, что в странах, где налогообложение движимого имущества имело место, происходит постепенный отказ от этой практиrи, поскольку признается его негативное влияние на инвестиции. Среди рассмотренных стран за последние 20 лет переход к налогообложению только недвижимости произошел во Франции, Латвии, Литве и Китае; многие штаты США также постепенно уходят от налога в отношении как запасов, так и движимого имущества в целом.

Заключение

В завершение работы можно сформулировать основные выводы по результатам исследования.

1. Налог на имущество организаций - важнейший налог в системе имущественного налогообложения в РФ. Налог на имущество организаций включается в группу региональных налогов, является прямым и пропорциональным. Это важный финансовый рычаг влияния на результаты хозяйственной деятельности организаций и источник финансирования бюджетов субъектов РФ и местных бюджетов. Цель введения данного налога - создание заинтересованности у организации в эффективном использовании своего имущества, освобождении от ненужного имущества.

2. Налог на имущество организаций устанавливается гл. 30 НК РФ и вводится на соответствующей территории законами субъектов РФ. Законодательные (представительные) органы субъекта Федерации имеют право устанавливать следующие элементы налогообложения: налоговую ставку в пределах, определённых НК РФ; порядок и сроки уплаты налога; форму отчётности по налогу; налоговые льготы и основания для их использования налогоплательщиком.

В перспективе этот налог, а также налог на имущество физических лиц и земельный налог могут быть заменены на налог на недвижимость, экспериментальная апробация которого длительное время осуществляется в отдельных регионах России.

3. Налогоплательщиками по налогу являются практически все российские организации, включая финансируемые из бюджетов всех уровней. К числу плательщиков налога относятся также иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства. Иностранные организации, не осуществляющие деятельность в Российской Федерации через постоянные представительства, но имеющие на территории РФ в собственности недвижимое имущество, тоже являются плательщиками налога.

4. Объектом налогообложения установлено учитываемое на балансе организаций движимое и недвижимое имущество. В состав данного имущества входит также имущество переданное во временное владение, пользование, распоряжение или доверительное управление.

Налоговая база для расчёта налога по итогам отчётного периода устанавливается как средняя стоимость имущества, являющегося объектом налогообложения.

5. Среди наиболее распространенных ошибок, встречающихся при налоговом учете в отношении имущества организации, можно выделить:

- ошибки в кодах, определяющих период, за который представляется декларация (расчет по налогу). Налогоплательщики иногда указывают ошибочный налоговый период (например, при представлении расчета по налогу на имущество за I полугодие 2014 г. вместо кода "31" ставят код "21", обозначающий отчетность за I квартал отчетного периода);

- отсутствие печати и подписей руководителей и главного бухгалтера на декларации (расчете по налогу). Отсутствие этих атрибутов - основание для отказа в приеме декларации. При представлении декларации (расчета по налогу) в электронной форме ставится электронная подпись, оформленная в соответствии с нормами закона;

- неверное указание в декларациях (расчете по налогу) кодов КБК и ОКАТО, по которым налог подлежит уплате;

- неверный состав отчетности. Например, по итогам отчетного периода налогоплательщик ошибочно заполняет расчет по налогу или, наоборот, по итогам налогового периода вместо декларации составляет и представляет в налоговую инспекцию расчет. Также ошибки в составе отчетности допускаются учреждениями, имеющими обособленные подразделения. Они включают расчетные данные головного учреждения в декларацию обособленного учреждения;

- составление налоговой отчетности по устаревшей форме. Особенно часто такие нарушения встречаются, когда форма декларации редактируется незначительно, без внешних изменений, например вносится дополнительная строка. Несмотря на незначительность изменений, отчетность, представленная по форме, утвержденной документом, утратившим силу, является недействительной.

Указанные аспекты необходимо учитывать на практике.

Список использованных источников

- Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ (ред. от 09.06.2019 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3823.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 15.02.2019 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3824.

- Приказ Минфина России от 30.03.2001 г. № 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (Зарегистрировано в Минюсте России 28.04.2001 N 2689) // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru

- Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н. // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru

- Письмо Минфина России от 04.06.2015 г № 03-05-05-01/32447 // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru

- Письмо ФНС России от 14.08.2014 г. № ПА-4-11/16089 «О налоге на имущество организаций» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru

- Инструкция Госналогслужбы России от 8 июня 1995 года № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru

- Постановление ФАС ЗСО от 02.06.2014 г. по делу N А46-10370/2013 // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru

- Алиев Б.Х. Налоги и налогообложение: учебное пособие / Под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2016. – 320 с.

- Алимирзоева М.Г. Место и роль налога на имущество организаций в налоговой системе // Актуальные вопросы экономических наук. – 2014. - № 38. – С. 159-164.

- Борзунова О. Новый порядок налогообложения имущества организаций // Налоговый учет для бухгалтера. – 2014. - № 2. – С. 29-34.

- Гришина О.П. Налог на имущество: учимся на чужих ошибках // Актуальные вопросы бухгалтерского учета и налогообложения. – 2014. - № 24. – С. 41-46.

- Куликов Н.И. Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. - Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2013. - 388 с.

- Миляков Н.В. Налоги и налогообложение: учебник. - 4-е изд., пере раб. и доп. - М.: ИНФРА-М, 2014. – 384 с.

- Налоги и налогообложение Российской Федерации: учеб. пособие / Под ред. О.Н. Красноперовой. - М., 2015. – 412 с.

- Налоги и налогообложение: учебник / Под редакцией М.В. Романовского, О.В. Врублевской. - СПб.: Питер, 2013. – 480 с.

- Стародубцева И. Региональное налогообложение. Об изменениях, вступающих в силу в 2019 г. // Портал «Отрасли права РФ» [Электронный ресурс]. - Режим доступа: отрасли-права.рф/article/15390

Приложение 1

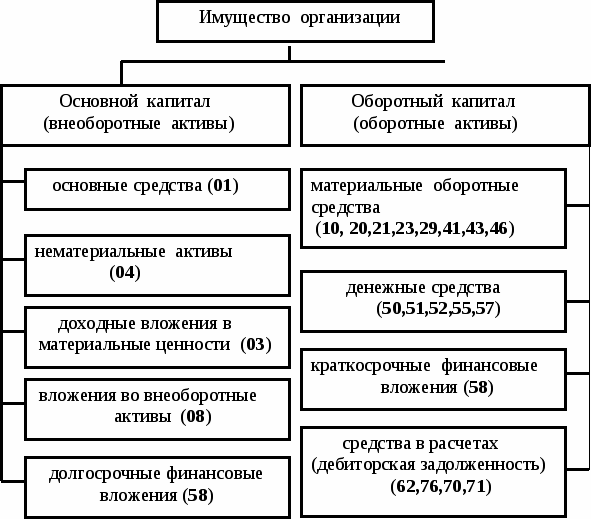

Рис. 1. Имущество организации по составу и размещению.

-

Алимирзоева М.Г. Место и роль налога на имущество организаций в налоговой системе // Актуальные вопросы экономических наук. – 2014. - № 38. – С. 159. ↑

-

Там же. С. 160. ↑

-

Алиев Б.Х. Налоги и налогообложение: учебное пособие / Под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2016. С. 127. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 15.02.2019 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3824. ↑

-

Налоги и налогообложение: учебник / Под редакцией М.В. Романовского, О.В. Врублевской. - СПб.: Питер, 2013. С. 121. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 15.02.2019 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3824. ↑

-

Инструкция Госналогслужбы России от 8 июня 1995 года № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru ↑

-

Миляков Н.В. Налоги и налогообложение: учебник. - 4-е изд., пере раб. и доп. - М.: ИНФРА-М, 2014. С. 201. ↑

-

Алиев Б.Х. Налоги и налогообложение: учебное пособие / Под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2016. С. 127. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ (ред. от 09.06.2019 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3823. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 15.02.2019 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3824. ↑

-

Борзунова О. Новый порядок налогообложения имущества организаций // Налоговый учет для бухгалтера. – 2014. - № 2. – С. 30. ↑

-

Борзунова О. Новый порядок налогообложения имущества организаций // Налоговый учет для бухгалтера. – 2014. - № 2. – С. 32. ↑

-

Борзунова О. Новый порядок налогообложения имущества организаций // Налоговый учет для бухгалтера. – 2014. - № 2. – С. 33. ↑

- Страхование и его роль на финансовом рынке

- Общие особенности кадровой стратегии малых предприятий ( Основные понятия и категории кадровой политики предприятия)

- Учетная политика для целей налогообложения: цель, задачи ,формирование , применение

- Финансовая политика и ее реализация в РФ (Понятие и составные части финансовой политики государства)

- Цели и задачи налогового учета (Учет, его сущность и значение)

- Индивидуальное предпринимательство (Понятие и правовая природа предпринимательской деятельности гражданина в качестве индивидуального предпринимателя)

- Понятие и виды ценных бумаг (Понятие ценной бумаги как объект предпринимательских правоотношений)

- Понятие и виды сделок (Форма сделки)

- Налоговая система РФ как фактор экономической стабилизации (Роль налоговой системы )

- Понятие и виды наследования (Наследование)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Проблемы реализации принципов предпринимательского права)

- Нотариат в РФ (Современный этап нотариата)