Понятие и виды ценных бумаг (Понятие ценной бумаги как объект предпринимательских правоотношений)

Содержание:

Введение

Переход Российской Федерации к рыночным отношениям обусловил распространение и широкое использование в экономике страны ценных бумаг разного вида, которые являются ныне важным и практически удобным инструментом во многих сферах имущественного оборота, прежде всего, при кредитовании и расчетах. Ценные бумаги способны упрощать и ускорять имущественный оборот, а в ряде случаев дают их владельцам дополнительные гарантии.

Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. В случаях, предусмотренных законом или в установленном им порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре.

Основы правового регулирования ценных бумаг определяет гл. 7 ГК. Более подробно выпуск и обращение ценных бумаг регулируются Законом о рынке ценных бумаг, Законом об акционерных обществах, иными законами и нормативными актами о ценных бумагах отдельных видов. Изданы разъяснения Пленумов ВС РФ и ВАС РФ о применении норм законодательства о ценных бумагах, которые будут названы в последующих параграфах настоящей главы.[1]

Объектом курсовой работы являются общественные отношения, возникающие в сфере объектов гражданского права.

Предметом работы являются ценные бумаги, как составная часть института объектов гражданского права.

Основная цель данной работы состоит в том, чтобы определить особенности ценных бумаг и их основные виды, а также охарактеризовать порядок обращения и эмиссии ценных бумаг.

Для достижения поставленной цели, необходимо решить ряд задач, а именно:

– раскрыть понятие и особенности ценных бумаг;

– рассмотреть классификацию ценных бумаг;

– охарактеризовать передачу прав по ценной бумаге;

– рассмотреть виды ценных бумаг, таких как акция, вексель, чек, иные виды ценных бумаг.

1. Понятие ценных бумаг

1.1 Признаки ценных бумаг

В юридической литературе с середины 19 века и до настоящего времени предлагалось различное количество признаков. Так, Г.Ф. Шершеневич в качестве основных выделял четыре признака ценной бумаги:

- ценная бумага - документ;

- ценная бумага – воплощение права; ценные бумаги – движимые вещи;

- содержание права, воплощенного в ценную бумагу, должно составлять имущественную ценность;

- из документа вытекает определение субъекта права.

За период развития учения о ценной бумаге, предлагалось выделение от двух до девяти и более признаков. В теории (В.А. Лапач) принято характеризовать ценные бумаги совокупностью признаков абстрактности, публичной достоверности и исполнимости при предъявлении бумаги. По мнению А. Трофименко ценная бумага обладает следующими признаками (всего – четыре): ценная бумага удостоверяет субъективные гражданские права; соответствует началу презентации; обладает свойством публичной достоверности; соответствует легальным основаниям отнесения к числу ценных бумаг (причислена законом и т.п.). Е.А. Суханов выделяет следующие признаки (свойства) ценной бумаги (всего - семь):

- литеральность (возможность требовать исполнения только того, что прямо обозначено в ценной бумаге), соблюдения строго формальных реквизитов;

- легитимация субъекта права, выраженного в ценной бумаге;

- предъявление обязанному лицу;

- абстрактность закрепленного в ней обязательства;

- ценная бумага придает выраженному в ней праву свойство автономности.

О.Н. Садиков выделяет следующие признаки (всего – три): во-первых, ценная бумага - документ установленной формы и с обязательными реквизитами; во-вторых, всякая ценная бумага должна удостоверять определенные права; в-третьих, для осуществления или передачи прав, удостоверенных ценной бумагой, необходимо ее предъявление. Аналогичные признаки в качестве основных названы Т.Е. Абовой, Е.Ю. Кабалкиным.

Различными исследователями также выделяются следующие признаки:

- Это документы, в которых отражаются требования к реальным активам (акциям, чекам, приватизационным документам, коносаментам, жилищным сертификатам и др.);

- Ценные бумаги приносят доход, вследствие чего являются капиталом для владельцев;

- Обращаемость, т.е. способность ценных бумаг выступать в качестве или предмета купли-продажи (акции, облигации и др.) или платежного инструмента, опосредствующего обращение на рынке других товаров (чеки, векселя, коносаменты, приватизационные документы).

- Серийность и стандартность - это взаимосвязанные признаки, поскольку ценные бумаги могут выпускаться сериями, однородными группами, причем бумаги одного типа должны иметь стандартные содержание, форму, стандартность предоставляемых прав, сроков действия, институтов обращения и т.д.;

- Участие в гражданском обороте, т.е. способность быть предметом не только купли-продажи, но и других имущественных отношений (сделок залога, хранения, дарения, комиссии, займа, наследования и т.д.).

- Признание ценных бумаг государством в качестве таковых;

- Рискованность инвестиций в ценные бумаги;

- Документарный либо бездокументарный способы фиксации прав, удостоверяемых ценной бумагой и др.

Итак, в юридической литературе, в общей совокупности, выделяется около 15-20 признаков (свойств). Как верно замечает В.А. Лапач, даже самое предварительное осмысление этих свойств дает весьма странную картину несколько хаотичного переплетения признаков экономических с юридическими, тех и других - с признаками организационными и техническими. Между тем, только четкость формулировок, базисных элементов категории ценной бумаги позволят выбрать правильный путь исследования, а не построение громоздких умозрительных теорий. В этой связи подчеркнем, что необходимо разделять признаки ценной бумаги на основные (легальные признаки) и второстепенные (признаки, выделяемые в теории права, экономических науках).

На наш взгляд, первостепенное значение, базисом в исследовании категории «ценные бумаги» выступают легальные признаки (свойства) ценной бумаги. В определении, закрепленном в п.1 ст.142 ГК РФ[2] отражена совокупность легальных признаков, которые следует считать нормативными для любых ценных бумаг:

- ценная бумага есть документ;

- указанный документ составляется с соблюдением установленной формы;

- документ составляется с соблюдением обязательных реквизитов;

- документ удостоверяет имущественные права;

- осуществление или передача имущественных прав возможны только при предъявлении документа;

- передача ценной бумаги влечет переход всех удостоверяемых ею прав в совокупности.[3]

1.2. Разделение ценных бумаг

С развитием науки финансов, появлением новых видов ценных бумаг, растет и число классификационных признаков. Если в науке середины-конца девятнадцатого века различными исследователями выделялось не более трех-пяти признаков: по содержанию, по личности кредитора, по личности должника, то в настоящий момент их можно выделить не менее двадцати.

На практике ценные бумаги различаются по числу признаков, поскольку речь идет о различиях не только между видами ценных бумаг, но и между бумагами одного и того же вида, выпускаемые разными эмитентами.

Классификация ценных бумаг – это их разделение на попарно-противоположные виды по каким-либо признакам, прежде всего из числа перечисленных ранее. При этом следует отметить, что отнесение тех или иных видов бумаг к определенному классу не является строго определенным, поскольку, как мы в дальнейшем увидим, каждый конкретный вид может содержать в себе признаки из различных классификаций. Иными словами, например, облигация может быть отнесена одновременно как к документарным, так и бездокументарным ценным бумагам, а также являться именной или на предъявителя. В нашу задачу будет входить рассмотрение содержания той или иной группы, выделение их отличий, с точки зрения теоретической составляющей.

Так, в настоящее время все больше значения принимает ценные бумаги не выраженные в материальном носителе. Поскольку в легальном определении говориться о бумаге как о документе, то первую классификацию мы проведем по признаку документарности и бездокументарности. Документарные ценные бумаги, иначе именуемые бумажными, - это бумаги, выпускаемые в форме документа. Бумажная форма – исторически первая форма ценной бумаги. Обязательно в документарной форме должны выпускаться вексель, чек, коносаменты, складские свидетельства, и другие. Однако существуют и такие ценные бумаги, которые могут выпускаться только в бездокументарной форме. К ним относятся именные эмиссионные ценные бумаги, а также ипотечные сертификаты участия. Бездокументарные бумаги представляют собой записи на материальных (компьютерных, электронных) носителях, осуществление которых регулируется законодательством. Бездокументарная форма ценной бумаги в настоящее время связана с ее принадлежностью к эмиссионным ценным бумагам. Однако форма существования ценной бумаги ни как не вытекает из ее эмиссионного отношения или соглашения между эмитентом и инвестором. Каждый вид ценной бумаги может существовать как в документарной, так и в бездокументарной форме.

Поскольку ценные бумаги закрепляют за собой определенные имущественные права, а содержание отношений из которых они возникли может быть различным, то следующая классификация проводится в зависимости от того, какого рода обязательства исходят со стороны эмитента ценной бумаги. Иными словами, по содержанию их можно разделить на денежные, товарные и ценные бумаги, дающие право на участие в управлении акционерным обществом. Денежные ценные бумаги предоставляют их владельцам право на получение определенной денежной суммы. Примерами таких ценных бумаг могут служить чеки, векселя, сберегательные и депозитные сертификаты.

В свою очередь денежные ценные бумаги можно подразделить в зависимости от закрепления в них права владельца на получение процента от номинальной стоимости на: доходные и бездоходные. Доходные ценные бумаги – это бумаги, в которых заложено условие эмитента выплатить определенный доход в форме дивиденда по акции или процента по облигации, а также в форме дисконта. Последняя форма представляет собой разницу между номинальной стоимостью и наиболее низкой рыночной ценой ее приобретения. В этом случае обеспечивается возможность получения владельцем не растянутых во времени платежей, а единой суммы, выплачиваемой эмитентом в момент погашения ценной бумаги. К доходным ценным бумагам относят акции и облигации. Бездоходные бумаги – это ценные бумаги, которыми не предусмотрена выплата дохода эмитентом. Они предусматривают лишь обязанность должника уплатить оговоренную в ценной бумаге сумму. К таким бумагам относят чеки и векселя.

Товарные ценные бумаги воплощают собой право на ценность, выраженную в товарах. К категории данного рода относятся такие ценные бумаги, с владением которых связаны известные вещно-правовые отношения; например, коносамент, складское свидетельство и другие. Всякий владелец одного из указанных документов имеет право распоряжения ценностями (товаром), обозначенными в них. Вместо реального вручения товара в случаях продажи или залога передается лишь соответствующий документ. В современном торговом обороте иногда один и тот же товар бывает предметом нескольких сделок купли-продажи или залога, прежде чем перейдет в фактическое владение приобретателя.

И наконец, ценные бумаги, предоставляющим право своим владельцам участвовать в управлении имуществом, относятся акции акционерных обществ, поскольку только они имеют право на выпуск такого вида ценных бумаг. Это право выражено в возможности присутствовать на собраниях и голосовать по вопросам выдвинутых на них. Существуют определенные ограничения в этих правах, однако само их наличие является неотъемлемым свойством данного вида бумаг.

Деление ценных бумаг следует также осуществить по основанию, которое характеризуется способом обозначения лица на права удостоверенные в ценной бумаге. В зависимости от этого различают ценные бумаги на предъявителя, именные ценные бумаги и ордерные ценные бумаги. Практическое значение такой градации выражается в придании различного правового статуса определенному виду ценных бумаг, а также в установлении порядка передачи закрепленных в них права. Предъявительской является такая ценная бумага, где не указывается конкретное лицо, которому принадлежит исполнение. Согласно указанной статье права по такой бумаге могут принадлежать предъявителю ценной бумаги. При этом не должно содержаться какой-либо конкретики в отношении указания на это лицо. Иными словами, осуществление и передачу прав по такой бумаге имеет прав получить то лицо, которое ее предъявит, а обязанное лицо не может требовать ничего, более этого предъявления. В качестве ценных бумаг на предъявителя в соответствии с казахстанским законодательством могут быть выпущены чеки, облигации, векселя, простые складские свидетельства и другие.

Именной ценной бумагой признается такая бумага, исполнение по которой может быть осуществлено только лицу, прямо указанному в ней. Указание это распространяется для любой формы ценных бумаг как документарной, так и бездокументарной. Таким образом, в обязанность должника, помимо самого исполнения, входит идентификация кредитора, которая осуществляется путем предъявления документов удостоверяющих личность.[4]

Ордерная ценная бумага так же, как и именная, выписывается на конкретное лицо, которое, однако, может осуществить удостоверенное право не только самостоятельно, но и назначить своим распоряжением (которые именуются ордером или приказом) другое лицо. Следовательно, должник обязан исполнить обязательство лицу, обозначенному непосредственно либо в ценной бумаге, либо в приказе (ордере) такого лица. Иными словами, владельцу ордерной ценной бумаги (индоссанту) предоставляется не обремененная особыми формальностями возможность передачи прав по такой бумаге другому лицу (индоссату). Это осуществляется посредством совершения на этой бумаге передаточной надписи, именуемой индоссаментом, который может быть либо ордерным, то есть с указанием лица, которому или по приказу которого должно быть осуществлено исполнение, либо бланковым, то есть без с указанием такого лица. Индоссамент может осуществляться не только на оборотной стороне ценной бумаге, но и на добавочном листе, специально предназначенном для этих целей. Такой лист для векселя именуется аллонжем. Здесь можно указать на свойство двойственности такого рода бумаг. С одной стороны, они могут выступать в качестве предъявительской. С другой – именной. Тем не менее эта категория ценных бумаг имеет ряд особенностей, которые выделяют их в обособленную группу. Во – первых, из общего правила перехода прав в их совокупности для индоссамента гражданским законодательством предусмотрено исключение. Индоссамент может быть ограничен только поручением осуществлять права, удостоверенные ценной бумагой, без передачи этих прав индоссату. В этом случае индоссат выступает в качестве представителя. Существует и еще одно отличие ордерных ценных бумаг. Так, если по именной ценной бумаге, передающий свое право на нее отвечает перед новым кредитором только за действительность обязательства, закрепленного в такой бумаге, но не за его исполнение, то владелец ордерной ценной бумаги в случае передачи ее другому лицу отвечает как за существование так, так и за его осуществление. При этом в круг солидарных ответчиков входят также все лица, совершившие передаточные надписи на такой бумаге, если не сделали в ней специальной оговорки «без оборота на меня». К таким бумагам можно отнести двойные складские свидетельства, коносаменты, переводные векселя и другие.

2. Понятие ценной бумаги как объект предпринимательских правоотношений

2.1 Понятие ценных бумаг

Понятие ценной бумаги (англ. security) рассмотрим с двух позиций: юридической и экономической. Юридическое понимание ценной бумаги в Российской Федерации содержится в Гражданском кодексе РФ:

Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление, или передача которых возможны только при его предъявлении (Гражданский кодекс РФ, статья 142).[5]

Ценная бумага является с одной стороны титулом собственности (т.е. юридическое основание прав ее владельца на что-то, на какое-либо имущество), с другой стороны — самим имуществом (согласно ст.130 ГК РФ, ценные бумаги относятся к движимому имуществу).

Определение ценной бумаги как экономической категории:

Ценная бумага – форма существования капитала, отличная от ее товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход.

Ценная бумага как экономическая категория характеризуется дуализмом:

- с одной стороны ценная бумага есть представитель реального капитала (т.е. дает права на некоторый капитал);

- с другой стороны, ценная бумага сама по себе является капиталом, в этом смысле ценная бумага есть фиктивный капитал. (Приложение № 1)

Следует отметить, что понятие ценная бумага более узкое, чем понятие финансовый инструмент. Последнее, кроме ценных бумаг, включает финансовые деривативы (производные ценные бумаги и срочные контракты), инструменты кредитного и валютного рынка.

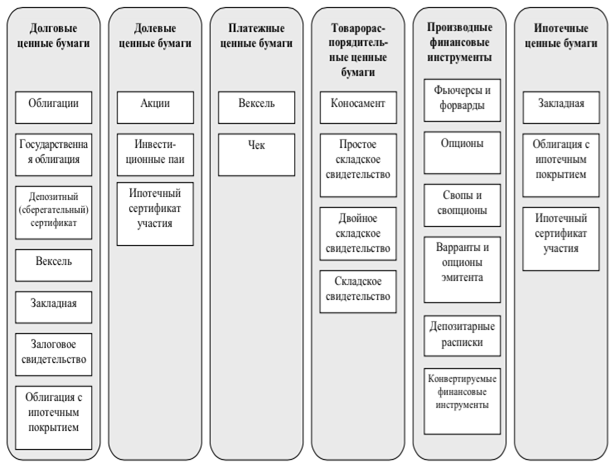

Существует несколько способов классификация ценных бумаг. Так, например, по функциональному назначению, можно выделить шесть групп, включающих в себя большинство ценных бумаг. (Приложение № 2)

По форме выпуска различают:

- Документарные ценные бумаги. Владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случае его депонирования, на основании записи по счету депо (например, вексель, чек и др.);

- Бездокументарные ценные бумаги. Владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо акция, облигация.

По характеру выпуска и размещения:

- Эмиссионные ценные бумаги (акция, облигация, опцион эмитента). Такие ценные бумаги характеризуются одновременно следующими признаками:

- закрепляют совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных формы и порядка;

- размещаются выпусками;

- имеют равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

- Не эмиссионные ценные бумаги. Все остальные ценные бумаги, не являющиеся эмиссионными (например, вексель, закладная, складское свидетельство и др.).

По субъектам прав, удостоверенных ценной бумагой:

- Ценные бумаги на предъявителя. Права, удостоверенные ценной бумагой, принадлежат предъявителю ценной бумаги (например, облигация, чек).

- Именные ценные бумаги. Права, удостоверенные ценной бумагой, принадлежат названному в ценной бумаге лицу (например, акция, облигация, депозитный сертификат).

- Ордерные ценные бумаги. Права, удостоверенные ценной бумагой, принадлежат названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое лицо (например, вексель, коносамент).

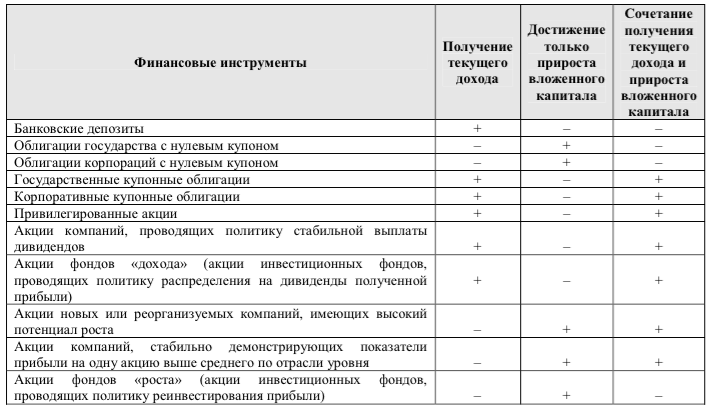

Сертификат ценной бумаги — документ, выпускаемый эмитентом и удостоверяющий совокупность прав на указанное в сертификате количество ценных бумаг. Рынок ценных бумаг предлагает широкий спектр финансовых инструментов для инвесторов с различными инвестиционными целями и склонностью к риску. Хотя в практическом плане поведение инвесторов на рынке ценных бумаг не всегда является рациональным, тем не менее, теория управления инвестициями предполагает, что инвесторы вкладывают свои средства в соответствии с одной из следующих инвестиционных целей:

- получение текущего дохода;

- достижение прироста вложенного капитала;

- сочетание первых двух целей. Получение текущего дохода может восприниматься как самостоятельная инвестиционная цель по созданию (генерации) денежных доходов в форме процентов или дивидендов от принадлежащих инвестору финансовых инструментов для покрытия текущих расходов на потребление. Достижение прироста вложенного капитала может быть целью инвестора, вкладывающего свободные денежные средства в финансовый актив на более или менее долгосрочный период и рассчитывающего на увеличение средств:

- посредством механизма реинвестирования полученных доходов;

- роста стоимости актива в долгосрочном периоде без относительно краткосрочных колебаний рыночных цен. Сочетание получение текущего дохода и прироста капитала является целью инвестора, который хотел бы иметь текущий доход, но при этом надеется и на получение прироста капитала. (Приложение № 3)

Безусловно, в реальной практике инвестирования зачастую сложно однозначно отнести финансовый инструмент к той или иной группе. Однако как ориентир для принятия инвестиционного решения подобная классификация может использоваться.

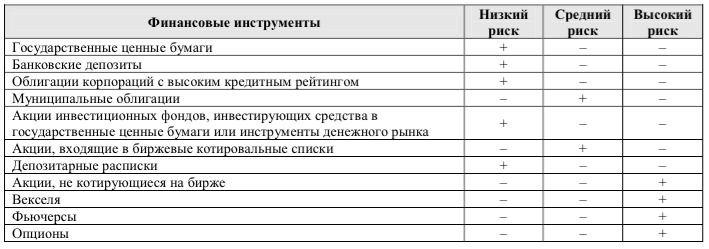

Важнейшим фактором, влияющим на принятие инвестиционного решения, является. Приведем распределение отдельных финансовых инструментов по отношению риска инвестирования. (Приложение № 4)

Существуют два основных правила рационального инвестирования:

- чем выше риск, связанный с данным продуктом, тем более высокое вознаграждение захочет получить инвестор;

- чем больше период инвестирования средств, тем большее вознаграждение будет ожидать инвестор. (Приложение № 5)

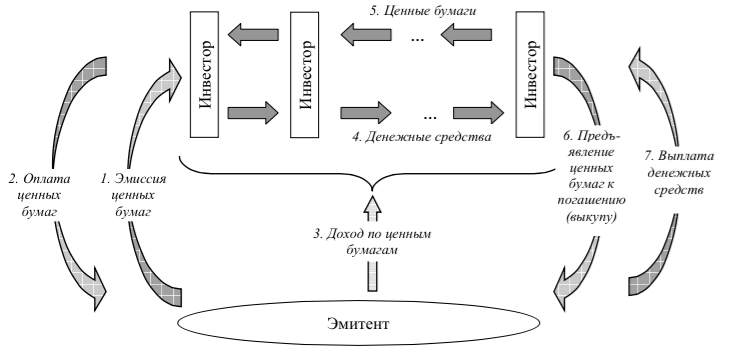

Таким образом, мы определили основных участников инвестиционного процесса, принципиальную схему функционирования финансового рынка и рынка ценных бумаг как его сегмента.[6]

2.2 Классификация и виды ценных бумаг.

В Гражданском кодексе РФ перечисляются конкретные виды документов, которые относятся к ценным бумагам:

а) в статье 143:

–государственная облигация:

–облигация;

–вексель;

–чек;

–депозитный сертификат;

–сберегательный сертификат;

–банковская сберегательная книжка на предъявителя;

–коносамент;

–акция;

–приватизационные ценные бумаги;

б) в статье 912 (вторая часть ГК РФ) вводятся еще четыре вида ценных бумаг:

–двойное складское свидетельство;

–складское свидетельство как часть двойного свидетельства;

–залоговое свидетельство (варрант) как часть двойного свидетельства;

–простое складское свидетельство.[7]

Пятнадцатый вид российской ценной бумаги — это закладная, которая получила права гражданства в соответствии с ФЗ № 102 «Об ипотеке (залоге недвижимости)», введенном в действие с 16 июля 1998 г.[8]

Последняя из имеющихся в России ценных бумаг — инвестиционный пай (в соответствии с ФЗ №156 «Об инвестиционных фондах», 29.11.2001 г.)[9]

В зависимости от различных характеристик ценные бумаги классифицируют следующим образом:

Виды ценных бумаг по сроку существования:

- срочные (срок существования ограничен во времени);

- бессрочные (срок существования не ограничен во времени);

Ценные бумаги, выпускаемые на весь срок существования лица, обязанного по ним, напрямую не связаны с каким-либо временным периодом, а потому они есть бессрочные бумаги. К ним обычно относятся акции. Ценные бумаги, выпускаемые на какой-то ограниченный период времени, независимо от того, задан он при выпуске ценной бумаги или будет определен в ходе ее обращения, составляют группу срочных ценных бумаг.

Срочные ценные бумаги имеют установленный при их выпуске срок существования или порядок установления этого срока. Обычно срочные бумаги делятся на три подвида:

- краткосрочные, имеющие срок обращения до 1 года;

- среднесрочные, имеющие срок обращения от 1 года до 5лет;

- долгосрочные, имеющие срок обращения от 5 до 30 лет (ипотечные ценные – бумаги по законодательству можно выпускать со сроком обращения до 40 лет).

Срочные ценные бумаги, срок обращения которых ничем не регламентирован, т. е. они существуют до момента погашения, дата которого никак не обозначена при выпуске ценной бумаги, а установлен лишь порядок их гашения (выкупа), называются отзывными.

Виды ценных бумаг по форме существования:

- бумажные, или документарные;

- безбумажные, или бездокументарные;

Классическая форма существования ценной бумаги — это бумажная форма, при которой ценная бумага существует в форме документа. Развитие рынка ценных бумаг требует перехода многих видов ценных бумаг, прежде всего эмиссионных, к бездокументарной форме существования.

Виды ценных бумаг по национальной принадлежности:

- национальные (российские);

- иностранные;

Виды ценных бумаг по форме владения:

- предъявительские, или ценные бумаги на предъявителя;

- именные, которые содержат имя своего владельца и зарегистрированы в реестре владельцев данной ценной бумаги;

Владение ценной бумагой может быть именное или на предъявителя. Предъявительская ценная бумага не фиксирует имя ее владельца, и ее обращение осуществляется путем простой передачи от одного лица к другому. Именная ценная бумага содержит имя ее владельца и, кроме того, регистрируется в специальном реестре. Обычно она передается по соглашению сторон или путем цессии.

Если именная ценная бумага передается другому лицу путем совершения на ней передаточной надписи (индоссамента), или приказа ее владельца, то она называется ордерной ценной бумагой.

Виды ценных бумаг по форме выпуска:

- эмиссионные, т. е. выпускаемые в обращение крупными партиями, внутри которых все ценные бумаги абсолютно идентичны;

- неэмиссионные, обычно выпускаемые поштучно, или небольшими партиями без государственной регистрации;

Выпуск ценных бумаг может сопровождаться или не сопровождаться их обязательной регистрацией в органах государственного управления. Обычно государственной регистрации подлежат эмиссионные ценные бумаги, так как их выпуск затрагивает интересы большого числа участников рынка. По российскому законодательству обязательной регистрации подлежат выпускаемые акции, облигации, банковские сертификаты (регистрируются Центральным банком) и закладные. Остальные виды российских ценных бумаг, независимо от размеров их выпуска, государственной регистрации не подлежат.

Эмиссионные ценные бумаги выпускаются обычно крупными сериями, которые подлежат государственной регистрации. Это обычно акции и облигации. Неэмиссионные ценные бумаги выпускаются без какой-либо государственной регистрации.[10]

Виды ценных бумаг по виду эмитента:

- государственные ценные бумаг — это обычно различные виды облигаций, выпускаемые государством;

- негосударственные, или корпоративные — это ценные бумаги, которые выпускаютсяв обращение корпорациями (компаниями, банками, организациями) и даже частными лицами.

Государственные ценные бумаги — ценные бумаги, выпускаемые государством. Они занимают особое место в ряду ценных бумаг.

Государство не является капиталистом и не использует привлекаемые через ценные бумаги денежные средства для получения дохода, оно лишь перераспределяет их через государственный бюджет или через свою финансовую систему, т. е. выступает посредником. Следовательно, государственные ценные бумаги — это не представитель непосредственно функционирующего капитала, а представитель капитала, которого у государства нет, который окольными путями возвращается в экономику (через зарплату государственных служащих, военных, закупку товаров, например, военной техники и др.). Поэтому государственные ценные бумаги — это косвенный представитель действительного капитала.

Виды ценных бумаг по уровню риска:

- низкорисковые;

- среднерисковые;

- высокорисковые;

По уровню риска ценные бумаги условно подразделяются на безрисковые и рисковые. Безрисковые — это бумаги, по которым риск практически отсутствует. В мировой практике — это краткосрочные (срок 1-3 месяца) государственные долговые обязательства (казначейские векселя). Все остальные ценные бумаги по уровню риска принято делить на низкорисковые (это обычно государственные бумаги), среднерисковые (это обычно корпоративные облигации) и высокорисковые (это обычно акции). Существуют и более высокорисковые, чем обычные акции и облигации, инструменты рынка.

Графически место основных видов доходных ценных бумаг с точки зрения соотношения в них риска и уровня доходности принято изображать следующим образом (Приложение № 6)

В свою очередь каждый из видов основных ценных бумаг делится на подвиды и т. п.

Виды ценных бумаг по степени обращаемости:

- рыночные, или свободнообращающиеся;

- нерыночные, которые выпускаются эмитентом и могут быть возвращены только ему; не могут перепродаваться;

Основные виды ценных бумаг являются рыночными, т. е. могут свободно продаваться и покупаться на рынке. Однако в ряде случаев обращение ценных бумаг может быть ограничено, и ценную бумагу нельзя продать никому, кроме того, кто ее выпустил, и то через оговоренный срок. Такие бумаги называются нерыночными.

Виды ценных бумаг по форме привлечения капитала:

- долевые, или владельческие, которые отражают долю в уставном капитале общества;

- долговые, которые представляют собой форму займа капитала (денежных средств).

Виды ценных бумаг по виду номинала:

- с постоянным номиналом;

- с переменным номиналом;

По российскому законодательству каждая ценная бумага имеет свой номинал или номинальную стоимость. Однако в мировой практике разрешается выпуск, например, акций без денежного номинала, или с нулевым номиналом. В этом случае указывается, какую долю в уставном капитале составляет одна акция, а потому ее номинал, исчисленный путем деления уставного капитала на число акций, меняется каждый раз с изменением размеров этого капитала, а не остается неизменным как в случае, когда номинал ценной бумаги задан при ее выпуске. Если ценная бумага выпускается с указанием денежного номинала, то это бумага с постоянным номиналом. Если ценная бумага выпускается без денежного номинала (с нулевым номиналом), то это бумага с переменным номиналом.

Виды ценных бумаг по форме обслуживания капитала:

- Инвестиционные (капитальные) ценные бумаги являются объектом для вложения денег как капитала, т. е. с целью получения дохода.

- Неинвестиционные ценные бумаги обслуживают денежные расчеты на товарных или других рынках. Обычно в этой роли выступают коносаменты, складские свидетельства, векселя.

Виды ценных бумаг по наличию начисляемого дохода:

- бездоходные;

- с начисляемым доходом;

С точки зрения начисляемого дохода ценные бумаги, как правило, являются доходными, но могут быть и бездоходными, когда для их владельца они есть простое свидетельство на товар или на деньги, а не на капитал. Доход по ценной бумаге может начисляться в форме дивиденда (акции), процента (долговые бумаги) или дисконта, т. е. разницы между номиналом ценной бумаги и более низкой ценой ее приобретения.[11]

3 Виды ценных бумаг

3.1 Государственные облигации

Государственные ценные бумаги – одна из разновидностей ценных бумаг, выпускаемых государством. Эти инструменты относятся к долговым ценным бумагам. Государство эмитирует ценные бумаги с целью покрытия дефицита государственного бюджета, привлечения денежных средств для реализации крупных проектов с государственным участием, а также для погашения задолженности по прочим ценным бумагам.

Государственные облигации РФ – ценные бумаги, которые выпустило государство. Эта группа ценных бумаг различается по типу эмитента на: облигации федерального уровня, облигации уровня субъекта федерации и ценные бумаги, выпущенные на муниципальном уровне.

В зависимости от целей различают следующие виды государственных облигаций РФ:

- Облигации федерального займа – разновидность купонных ценных бумаг, то есть прибыль вкладчикам выплачивается по специальным купонам. Эти инструменты относятся к среднесрочным, и чаще всего торговля по ним происходит на биржах ММВБ и РТС. Они выпускаются со сроком обращения более года и дают его владельцу право получать процентных доход, который начисляется к номинальной стоимости облигаций и суммы основного долга.

- Облигации сберегательного займа – эти ценные бумаги выпускались в Росси в период с 1995 до 1998 год. Бумаги оборачивались на рынке от одного до двух лет, и их эмитентом было Министерство финансов.

- Облигации внутреннего государственного валютного займа.

- Долговые ценные бумаги выигрышного займа.

- Долгосрочные облигации.

Государственные ценные бумаги, которые выпущены по акту Президента России или национального Правительства, должны обращаться на территории РФ наравне со всеми прочими ценными бумагами.

Долгосрочные облигации – заем на 30 лет, они выпускаются в бланков с купонами и продаются только среди юридических лиц. Их обслуживание возложено на Банк России. Раз в год пооблигация выплачивается доход путем погашения соответствующих купонов. Владельцы ГДО могут использовать этот инструмент вместо залога при получении кредита. Этот рынок так и не развился, и вторичного сектора по этим облигациям до сих пор практически нет.

- Облигации валютного займа

Облигации внутреннего валютного займа (ОВВЗ) –переоформленные Минфином долговые инструменты перед российскими предприятиями, учреждениями, организациями. Порядок и сроки выпуска облигаций обозначен в Условиях выпуска внутреннего государственного валютного займа. Доход по облигациям валютного займа составляет 3% и выплачиваются каждый год, когда обладатель предъявляет соответствующий купон. Облигации выпускаются на предъявителя, их регулирование на вторичном рынке происходит посредством Внешэкономбанка на территории РФ. Погашение облигаций происходит по номинальной стоимости.

- Государственные краткосрочные облигации

Государственные краткосрочные обязательства выпускаются начиная с 1993 года Министерством финансов РФ. Их порядок обращения и условия выпуска регулируются Основными условиями выпуска государственных краткосрочных бескупонных обязательств.

Этот вид ценных бумаг выпускается со сроком обращения до года с номинальной стоимостью до миллиона рублей в бездокументарной форме. Каждый последующий выпуск долговых ценных бумаг сопровождается оформлением глобального сертификата в Банке России. Держателями облигаций могут выступать физические и юридические лица.

Минфином РФ может ограничиваться круг лиц потенциальных покупателей краткосрочных обязательств, которое обозначено в условиях выпуска. Все действия с долговыми ценными бумагами происходят только через специальных юридических лиц-участников рынка ценных бумаг, которые выполняют свои полномочия на основании договора с ЦБ РФ.

- Государственные сберегательные облигации

Государственные сберегательные облигации – долговые ценные бумаги, которые предназначены для привлечения средств для покрытия средств дефицита государственного бюджета. С их помощью происходит безрисковое вложение денежных средств, поскольку их выпуск гарантирован государством. Это вид инструментов рынка ценных бумаг имеет фиксированную процентную ставку, и могут обращаться на вторичном рынке. Торгуют государственными ценными бумагами на ММВБ, а эмитирует их Министерством Финансов РФ.

-Облигации Банка России

Банк России регулярно выпускают собственные облигации для регулирования ликвидности банковской среды. Когда возникает профицит ликвидности, операции с ОБР – один из основных инструментов стерилизации ликвидности. Их можно реализовывать на вторичном рынке, а также применять в качестве обеспечения по сделкам межбанковского кредитования. Их выпускают в форме бескупонных дисконтных облигаций. Эмиссия бескупонных облигаций происходит отдельными выпусками, а объем отдельного выпуска определяется Министерством финансов РФ исходя из предельного объема эмиссии этих облигаций.[12]

3.2 Вексель

Вексель — ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя (векселедержателю). Вексель бывает: простой и переводной (Закон РФ «О переводном и простом векселе» от 11 марта 1997 г. № 48-ФЗ).

Вексель имеет ряд существенных особенностей:

- абстрактность, т. е. отсутствие каких-либо объяснений по поводу возникновения денежного долга, возникнув как результат определенной сделки, вексель от нее обособляется и существует как самостоятельный документ, а обещание заплатить дается векселедателем не одному единственному определенному лицу, но всем его законным владельцам;

- бесспорность, т. е. обязательность оплаты в точном соответствии сданным векселем;

- обращаемость, т. е. вексель посредством передаточной надписи может обращаться среди неограниченного количества клиентов;

- монетарность, т. е. предметом вексельного обязательства могут быть только деньги;

- право протеста, позволяющее векселедержателю, в случае, если должник не оплачивает вексель, совершить протест, т. е. на следующий день после истечения даты платежа официально удостоверить факт отказа от оплаты в нотариальной конторе по месту нахождения плательщика. Затем вексель представляется в арбитражный суд;

- солидарная ответственность, состоящая в том, что при своевременном совершении протеста векселедержатель имеет право предъявить иск ко всем лицам, связанным с обращением этого векселя, и к каждому из них в отдельности.[13]

Виды векселей достаточно разнообразны и различаются в зависимости от эмитентов, срока платежа, порядка владения и др.

В зависимости от субъекта, производящего выплату вексельной суммы, векселя делят на простые и переводные:

- Простой (соло-вексель) — обязательство должника уплатить определенную сумму денег в установленный срок получателю денег или по его приказу любому другому лицу, предъявившему вексель к оплате. Простой вексель выписывает сам плательщик (должник).

- Переводной вексель (тратта) выписывается и подписывается кредитором (трассантом) и представляет собой приказ кредитора (трассанта) должнику (трассату) уплатить в указанный срок определенную сумму денег третьему лицу (ремитенту — первому держателю векселя) или предъявителю. По переводному векселю должник превращается в плательщика.

По принципу эмитента различают векселя государственные и частные:

Государственные векселя — это долговые обязательства, выпускаемые Правительством страны при посредничестве Центрального банка России и Министерства финансов РФ. Муниципальные векселя выпускаются администрациями субъектов Федерации и администрациями на местах.

К частным векселям относятся векселя, эмитируемые корпорациями, финансовыми группами, коммерческими банками. Банковские векселя выпускают банки (как правило, с дисконтом). Корпоративные векселя используются для оформления кредитных обязательств и выпускаются хозяйствующими субъектами.

По порядку владения различают: именные векселя и векселя на предъявителя.

В зависимости от получаемого дохода векселя делятся на:

- дисконтные — предполагают дисконт (разницу между ценой приобретения и ценой погашения (номиналом) векселя);

- процентные — предполагают получение процента.

В зависимости от территории, на которой обращаются векселя, их можно разделить на локальные, которые могут обращаться только на определенной территории; национальные, которые обращаются на территории государства; международные. Можно выделить также отечественные и иностранные векселя.

По гарантирование оплаты векселя делят на авалированные (гарантированные) и неавалированные (негарантированные). Гарантированные векселя снабжены отметкой о вексельном поручительстве, гарантией банков и кредитных учреждений — авалем.

По отношению к собственности различают векселя выданные (собственные векселя) и векселя полученные (чужие).

По возможности передачи векселя другому лицу: индоссируемые и неиндексируемые. Вексель может быть передан из одних рук в другие при помощи передаточной надписи. Такая надпись называется индоссаментом, она не требует нотариального заверения. Посредством индоссамента вексель может циркулировать среди неограниченного круга лиц, выполняя функции наличных денег. Индоссамент бывает специальным и бланковым. На специальном указывается конкретное лицо, которому передается вексель; бланковый — на предъявителя, оформляется подписью векселедержателя. К векселю может прилагаться добавочный лист — аллонж для передаточных записей.

По форме выпуска векселя бывают: бумажные и безбумажные.

По наличию залога векселя делят на обеспеченные и необеспеченные. Обеспеченные векселя используются в качестве средства обеспечения своевременности и точности исполнения обязательства по каким-либо сделкам (например по ссудам). Обеспеченный вексель не предназначен для дальнейшего оборота, он хранится на депонированном счете заемщика и, если платеж совершается в срок, немедленно погашается, если нет — то банк получает право собственности на вексель и предъявляет его должнику к оплате.

По обслуживаемым сделкам различают товарные и финансовые векселя. В основе товарного векселя лежит товарная сделка, коммерческий кредит, оказываемые продавцом покупателю при реализации товара. В этом качестве вексель может, с одной стороны, выступать как орудие кредита, а с другой — выполнять функции расчетного средства, многократно переходя из рук в руки. В основе финансового векселя лежит какая-либо финансовая операция, не связанная с куплей-продажей товаров.

Выделяют также векселя оплаченные и неоплаченные, опротестованные и неопротестованные, рублевые и валютные. Валютный — это вексель, выраженный в иностранной валюте, который обычно используется в сделках с иностранными контрагентами, но может использоваться и во внутреннем обороте как средство против риска обесценения номинала векселя.

Существуют еще акцептованные и домицилированные векселя:

Акцептованные векселя — это векселя, имеющие согласие плательщика на его оплату. Они становятся таковыми с момента акцепта векселя трассатом, когда трассант становится прямым должником.

Домицилированный вексель — это вексель, который имеет оговорку о том, что он подлежит оплате третьим лицом (домицилиантом) по месту жительства плательщика или в другом месте. Как правило, домицилиантом становится банк плательщика но векселю.

В зависимости от соответствия требованиям вексельного законодательства можно выделить классические векселя, соответствующие законодательству, и квазивекселя.

В настоящее время в России в основном на рынке присутствуют векселя, выпускаемые банками и предприятиями в качестве краткосрочных инструментов финансирования оборотных средств. До 90% векселей выпускается со сроком обращения до одного года[14].

3.3 Чеки

В соответствии со ст. 877 ГК РФ чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы (денег) чекодержателю.

Чек – это ценная бумага, относящаяся к виду:

- срочной;

- документарной;

- неэмиссионной;

- предъявительской, именной или ордерной;

- долговой;

- бездоходной; любого вида указание в чеке о начислении процентов на сумму платежа считается ненаписанным, т. е. недействительным.

Обязательными реквизитами чека являются:

- наименование – чек;

- поручение плательщику (банку) выплатить определенную сумму денег;

- наименование плательщика и реквизиты счета, с которого должен быть произведен платеж;

- валюта платежа;

- дата и место составления чека;

- подпись чекодателя.[15]

Единство чека и векселя. Чек есть особая юридическая форма переводного векселя, плательщиком по которому всегда является банк.

Владелец банковского счета может получить в этом банке чек или чековую книжку на несколько чеков. С помощью чека владелец банковского счета может расплачиваться за товары, услуги и работы. В результате чек становится:

- средством платежа, т. е. одной из форм кредитных денег;

- заменителем действительных денег или тех денег, которые в каждой стране эмитирует само государство.

Чеки имели широкое хождение в развитых странах, но сейчас они во многом вытеснены из расчетов разнообразными электронными средствами платежа – банковскими карточками. В тех случаях, когда такого рода обращение чеков является широко распространенным в стране, чек превращается в некий сертификат наличных денег, т. е. в представителя любой суммы денег без ее существования в виде определенного количества банкнот, которые выпускаются от лица государства. Экономический эффект общества от широкого обращения чеков состоит в экономии затрат на печатание и обращение наличных денег.

Виды чеков. В российской практике наиболее распространенными являются два вида чеков – расчетный и денежный.

Расчетный чек не допускает его оплаты наличными деньгами. Он служит только для безналичных перечислений средств с одного счета на другой.

Денежный чек предназначен только для получения наличных денег в банке, что обычно требуется при выдаче заработной платы.

Обращение. Предъявительский и ордерный чеки передаются, как и другие аналогичные ценные бумаги: предъявительский – путем вручения, ордерный – путем индоссамента. В переводном чеке индоссамент на плательщика (на банк) имеет силу расписки за получение платежа. Индоссамент, совершенный плательщиком, считает недействительным.

Именной чек не подлежит передаче вообще.

3.4 Сберегательные (депозитные) сертификаты

Сберегательный (депозитный) сертификат - это ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Это определение сберегательного (депозитного) сертификата изложено в пункте 1 статьи 844 главы 44 Гражданского кодекса Российской Федерации.

Сберегательные (депозитные) сертификаты бывают следующих видов:

- именные;

- на предъявителя

Сберегательный (депозитный) сертификат используется как:

- Особый вид депозита с фиксированной процентной ставкой, которая устанавливается при выдаче ценной бумаги. Выплата процентов по сберегательному сертификату производится одновременно с погашением сертификата при его предъявлении;

- Его можно подарить или передать другому лицу. Сберегательный сертификат, выписанный на предъявителя, передается другому лицу простым вручением, а именной сертификат передается простым оформлением цессии (уступки требования);

- Сертификаты можно завещать своим наследникам;

- Его можно использовать в качестве залога при кредитовании;

- Используется для хранения денежных средств во время поездок;

- Используется как средство расчетов между физическими лицами.

В соответствии с Федеральным законом № 177 – ФЗ от 23 декабря 2003 года “О страховании вкладов физических лиц в банках Российской Федерации” вклады, удостоверенные сберегательными сертификатами, не участвуют в системе страхования банковских вкладов.[16]

3.5 Коносамент

Коносамент – это ценная бумага, удостоверяющая заключение договора перевозки груза (ст. 785 ГК РФ). Коносамент представляет собой «товарную» разновидность транспортной накладной по аналогии с тем, что складское свидетельство есть складская расписка в форме товара. Коносамент является товарной ценной бумагой.

Основные характеристики.

При перевозке товара, так же как и в процессе его хранения, имеет место временное отчуждение товара от его владельца, что означает наличие ссудного отношения, но не в форме отношения кредитования. Поэтому характеристики коносамента аналогичны характеристикам складского свидетельства и соответственно отличны от характеристик доходных долговых ценных бумаг.

Коносамент есть ценная бумага:

- долговая;

- неэмиссионная;

- бездоходная;

- документарная;

- срочная – срок существования данной ценной бумаги зависит от времени транспортировки товара;

- предъявительская или именная в зависимости от вида складского свидетельства;

- номинированная – в качестве номинала коносамента, как и складского свидетельства, выступает не денежная сумма, а только натуральное количество перевозимого товара;

- предъявительская, именная или ордерная.

Порядок выпуска.

Коносамент выдается грузоперевозчиком. Он активно используется при перевозке грузов в международном сообщении и представляет собой ценную бумагу, которая удостоверяет его погрузку, перевозку и право на получение, т. е. в конечном счете право владения перевозимым грузом.

К коносаменту обязательно прилагается страховой полис на перевозимый груз. Кроме того, выдача коносамента может сопровождаться выпиской каких-то дополнительных документов, связанных с перевозкой груза, его хранением и сохранностью, которые в том числе необходимы для прохождения таможенных процедур и т. д.

Коносамент является документом, в котором не возможны никакие изменения.

Обычные реквизиты коносамента:

- наименование судна;

- наименование фирмы-перевозчика;

- место приема груза;

- наименование отправителя груза;

- наименование получателя груза;

- наименование груза и его главные характеристики;

- время и место выдачи коносамента;

- подпись капитана судна.

Обращение.

Коносамент может свободно передаваться между заинтересованными участниками рынка, поскольку он обслуживает обращение товара во время его перевозки.

Цена коносамента.

Как и в случае со складским свидетельством, цена коносамента полностью определяется стоимостью перевозимого груза и затратами на его перевозку.[17]

3.6 Акции

Акция - это ценная бумага, выпускаемая акционерным обществом и закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, оставшегося после его ликвидации. Сегодня акции крупнейших российских компаний и банков, пожалуй, одни из самых доходных активов, которые могут быть доступны частному инвестору.

Все акции, выпускаемые любым Акционерным Обществом, являются именными. Как правило, акции делятся на две группы:

- Обыкновенные акции. Владельцы обыкновенных акций АО могут в соответствии с Федеральным законом и уставом общества участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, а также имеют право на получение дивидендов, а в случае ликвидации общества - право на получение части его имущества;

- Привилегированные акции (одного или нескольких типов). Владельцы привилегированных акций не имеют права голоса на общем собрании акционеров, если иное не установлено настоящим Федеральным законом.

Привилегированные акции общества одного типа предоставляют акционерам - их владельцам одинаковый объем прав и имеют одинаковую номинальную стоимость. Номинальная стоимость размещенных привилегированных акций не должна превышать 25 процентов от уставного капитала общества.

Размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа должны быть определены в уставе общества. Размер дивиденда и ликвидационная стоимость определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Размер дивиденда и ликвидационная стоимость по привилегированным акциям считаются определенными также, если уставом общества установлен порядок их определения.

Владельцы привилегированных акций, по которым не определен размер дивиденда, имеют право на получение дивидендов наравне с владельцами обыкновенных акций.

Виды и порядок выпуска акций, порядок создания и деятельности Акционерных Обществ, защита прав и интересов акционеров обеспечивается Гражданским кодексом Российской Федерации и Федеральным законом РФ "Об акционерных обществах" от 26-12-1995 № 208-ФЗ (с изменениями).[18]

Заключение

В ходе исследования были рассмотрены задачи данной курсовой работы. Были изучены понятие и функции ценной бумаги, признаки ценной бумаги, классификация и отдельные виды ценных бумаг.

Ценная бумага - обобщенное понятие, реально существующее в имущественном обороте в различных видах, предусмотренных законами или в установленном ими порядке отнесены к числу ценных бумаг.

Ценная бумага это чудо современного рынка, но оно создано человеческим умом и временем. Если современный рынок и продолжает развиваться, несмотря на все сопутствующие ему социальные проблемы, то этим он во многом обязан именно развитию современного рынка ценных бумаг.

Основными функциями ценных бумаг являются функция передачи, функция гарантии и функция легитимации.

К основным видам ценных бумаг относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги.

Форма ценной бумаги имеет целый ряд реквизитов, или разнообразных характеристик, многие из которых обязательны для соответствующего вида ценных бумаг и задаются законом. Эти характеристики обычно имеют попарно-противоположный характер (например, документарная или бездокументарная формы существования ценной бумаги), а потому ценные бумаги могут классифицироваться в зависимости оттого, какому признаку из соответствующей их пары они отвечают. Совокупность всех этих признаков, собственно, и есть то, что отличает один вид ценной бумаги от других ее видов.

Список используемой литературы

Нормативно-правовые акты

1. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017)

2. "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 07.02.2017)

3. Федеральный закон от 16 июля 1998 г. N 102-ФЗ "Об ипотеке (залоге недвижимости)"

4. Федеральный закон от 29 ноября 2001 г. N 156-ФЗ "Об инвестиционных фондах"

5. Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" от 23.12.2003 N 177-ФЗ

6. Федеральный закон от 11 марта 1997 г. N 48-ФЗ "О переводном и простом векселе"

Научная литература

1. Ценные бумаги: Учебник/Под ред. В.А.Галанова, А.И. Басова М.: Финансы и статистика, 2010 с.78-81.

2. Галанов В.А. Рынок ценных бумаг: Учебник.-М.: ИНФРА-М.-2010.-С. 8-15.

3. Косарева И. Особенности векселя как ценной бумаги // Российская юстиция. - 2012. - №10. - с.23-24.

4. Любарская Н. Эмиссия первичного выпуска акций. // Право и экономика. - 2002. - №1. - с. 19-22.

5. Рынок ценных бумаг: учебное пособие /М. Миркин. — Москва, 2012. — с. 7

6. Трофименко А. Признаки ценной бумаги //Российская юстиция. – 2011. - № 7

7. Шершеневич Г.Ф. Курс торгового права. Т.II. Товар. Торговые сделки. – М.: Статут. – 2013. - с. 60-61.

Приложение № 1

Приложение № 2

Классификация ценных бумаг по функциональному назначению

Приложение № 3

Соотношение целей инвестирования и финансовых инструментов

Приложение № 4

Распределение финансовых инструментов по уровню риска

Приложение № 5

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017) ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017) ↑

-

Шершеневич Г.Ф. Курс торгового права. Т.II. Товар. Торговые сделки. – М.: Статут. – 2013. - с.60-61. ↑

-

Рынок ценных бумаг: учебное пособие / М. Миркин. — Москва, 2012. — с. 7 ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017) ↑

-

Косарева И. Особенности векселя как ценной бумаги // Российская юстиция. - 2012. - №10. - с.23-24. ↑

-

"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 07.02.2017) ↑

-

Федеральный закон от 16 июля 1998 г. N 102-ФЗ "Об ипотеке (залоге недвижимости)" ↑

-

Федеральный закон от 29 ноября 2001 г. N 156-ФЗ" Об инвестиционных фондах" ↑

-

Любарская Н. Эмиссия первичного выпуска акций. // Право и экономика. - 2012. - №1. - с. 19-22. ↑

-

Трофименко А. Признаки ценной бумаги //Российская юстиция. – 2011. - №7 ↑

-

Галанов В.А. Рынок ценных бумаг: Учебник.-М.: ИНФРА-М.-2010.-С. 8-15. ↑

-

Федеральный закон от 11 марта 1997 г. N 48-ФЗ "О переводном и простом векселе" ↑

-

Галанов В.А. Рынок ценных бумаг: Учебник.-М.: ИНФРА-М.-2010.-С. 8-15. ↑

-

"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 07.02.2017) ↑

-

Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" от 23.12.2003 N 177-ФЗ ↑

-

Трофименко А. Признаки ценной бумаги //Российская юстиция. – 2011. - № 7 ↑

-

Любарская Н. Эмиссия первичного выпуска акций. // Право и экономика. - 2002. - №1. - с. 19-22. ↑

- Понятие и виды сделок (Форма сделки)

- Налоговая система РФ как фактор экономической стабилизации (Роль налоговой системы )

- Понятие и виды наследования (Наследование)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Проблемы реализации принципов предпринимательского права)

- Нотариат в РФ (Современный этап нотариата)

- Налоговый учет по налогу на имущество организаций (Исчисление и уплата налога на имущество)

- Понятие и виды трудового стажа (Вопросы использования термина «стаж» в трудовом праве и праве социального обеспечения)

- Понятие и виды ценных бумаг (Понятие ценной бумаги как объект предпринимательских правоотношений).

- Реализация собственного стартапа в сфере торговли и формирование «воронки продаж» в нем (Стратегия маркетинга)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Понятие предпринимательского права. Предпринимательское право в российской системе права)

- Понятие и значение договора (Общие классификации гражданско-правовых договоров)

- Роль мотивации в поведении организации (Теоретические аспекты мотивации и стимулирования персонала организации)