Налоговый учет по налогу на добавленную стоимость (Налоговая база)

Содержание:

ВВЕДЕНИЕ

Налоги - важная экономическая категория, исторически связанная появлением, существованием и функционированием государства. Способ, характер и масштабы мобилизации денежных ресурсов и их расходования зависят от стадии экономического развития общества, породившего соответствующее государство. Наименьший размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций.

Юридическое определение налогов и сборов дано в Налоговом кодексе РФ:

«Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Согласно ст. 8 Налогового кодекса РФ под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)»

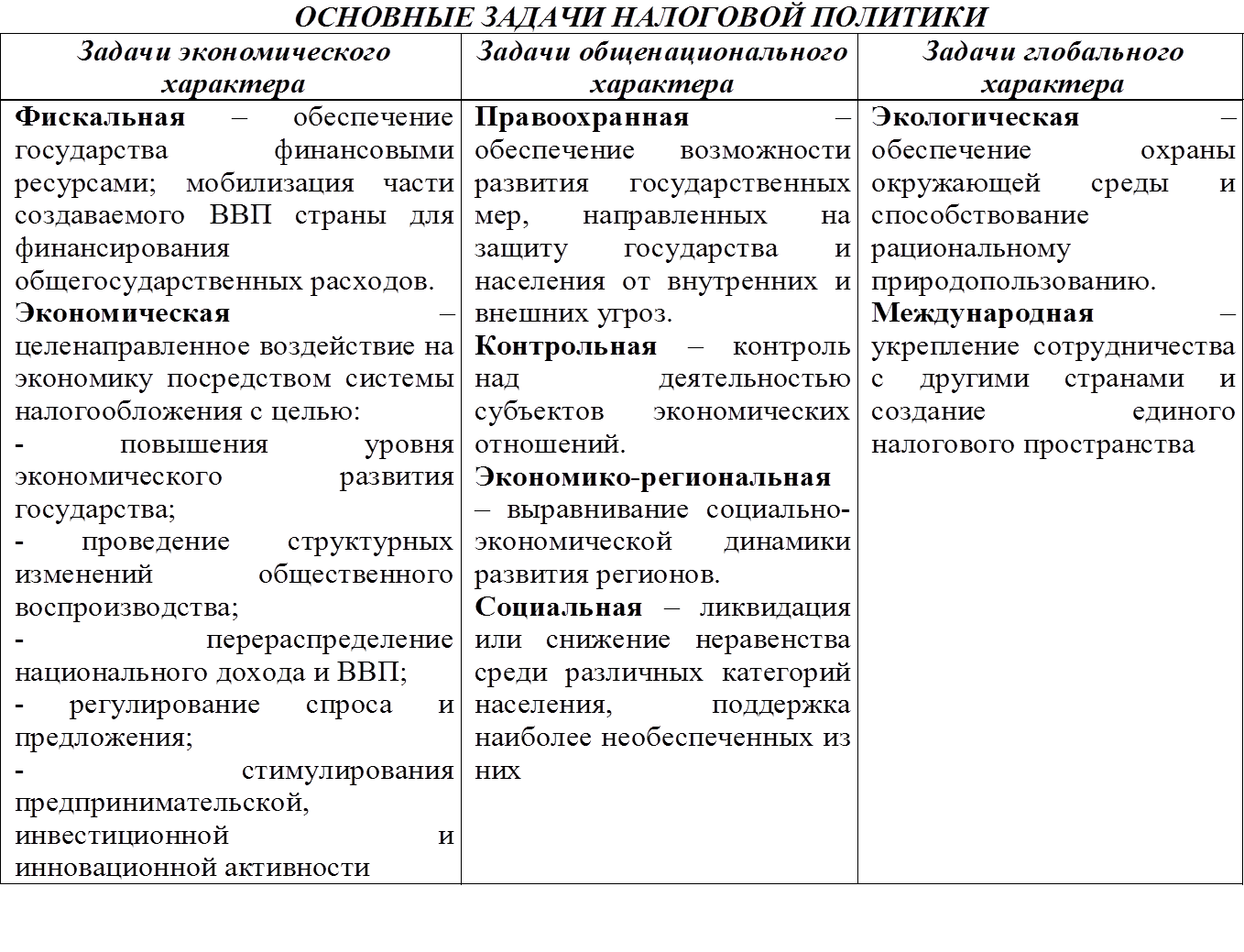

Основные задачи налоговой политики 3 раздел.

1.Задачи экономического характера.

1.1Фискальная – обеспечение государства финансовыми ресурсами, мобилизация части создаваемого ВВП страны для финансирования общегосударственных расходов.

1.2 Экономическая – целенаправленное воздействие на экономику посредством системы налогообложения с целью:

- повышения уровня экономического развития государства;

- проведение структурных изменений общественного воспроизводства;

- перераспределение национального дохода и ВВП;

- регулирование спроса и предложения;

- стимулирования предпринимательской, инвестиционной и инновационной активности

2. Задачи общенационального характера:

2.1 Правоохранная – обеспечение возможности развития государственных мер, направленных на защиту государства и населения от внутренних и внешних угроз.

2.2 Контрольная – контроль над деятельностью субъектов экономических отношений.

1. НАЛОГ ЭТО -

Налог - обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ).

Признаки налога:

1. Односторонний характер установления. Только государство вправе устанавливать налоги на всей территории государства и взимать их с налогоплательщиков.

2. Отчуждение, принадлежащего на праве собственности (ином вещном праве) имущества (денежных средств) в пользу публичных субъектов. Уплачивая налог, плательщик отказывается от своего права собственности на объект налогового платежа, в этот момент происходит смена собственника. Переход права собственности на объект налогового платежа позволяет ограничить налоговые правоотношения от бюджетных правоотношений. Налоги уплачиваются преимущественно в денежной форме.

3. Принудительность. Для обеспечения уплаты налогов государство использует комплекс мер, в том числе устанавливает санкции за неисполнение или ненадлежащее исполнение налоговой обязанности.

4. Публичное предназначение. Налог взимается с целью обеспечения расходов публичной власти. С помощью налогов формируется основная часть денежных фондов государства. Налог уплачивается в пользу самих субъектов публичной власти, а не в пользу государственных и иных органов.

5.Индивидуальная безвозмездность. Налоги взимаются в целях покрытия потребностей общества, которые обособлены от индивидуальных потребностей конкретного налогоплательщика.

6. Безвозвратность. Налогоплательщик не вправе требовать возврата уплаченных налогов в бюджет, за исключение и случаев установленных законом.

Функции налога:

1. Фискальная. Основная функция налогов. Посредством налогов государство осуществляет формирование своих финансовых ресурсов.

2. Распределительная. Денежные средства, аккумулированные в бюджете направляются на решение конкретных задач. В результате происходит перераспределение доходов между различными социальными группами.

3. Регулирующая. Устанавливая налоги государство оказывает воздействие на хозяйственную деятельность субъектов. Со снижением налогового бремени осуществляется стимулирование производства; повышение налоговых ставок – заставляет налогоплательщиков отказываться от осуществления каких-либо видов деятельности.

4. Контрольная. Посредством налогообложения оценивается рациональность, сбалансированность всей системы налогов в целом и каждого налога в отдельности, способность налогоплательщиков к уплате налогов, величина налогового времени.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). (п. 2 ст. 8 НК РФ).

Признаки сбора

1. Обязательность. Уплата сбора является необходимым условием совершения в отношении плательщика юридически значимых действий

2. Принудительность. Проявляется в тех неблагоприятных последствиях, которые государство вправе применить в случае неуплаты или неполной платы плательщиком сбора.

3. Безвозмездность. Уплата сбора не влечет безусловной обязанности уполномоченного органа (должностного лица) совершить юридически значимое действие в отношении плательщика. Уплата сбора является одним из условий совершения юридически значимого действия в отношении плательщика.

2. Элементы налога и их характеристика.

Основные элементы налогов - элементы, перечисленные в п. 1 ст. 17 НК РФ, без определения которых налог не может считаться установленным.

Налогоплательщик - организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги (п. 1 ст. 19 НК РФ).

Объект налогообложения - юридический факт (совокупность юридических фактов) с которыми законодательство налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога (реализация товаров (работ, услуг), имущество, прибыль, доход и т.д.).

1.1 НАЛОГОВАЯ БАЗА

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения (п. 1 ст. 53 НК РФ).

Налоговый период. Период времени, по окончании которого формируется налоговая база и исчисляется сумма налога (п. 1 ст. 55 НК РФ).

Налоговая ставка. Величина налоговых начислений на единицу измерения налогов ой базы (п. 1 ст. 53 НК РФ).

Порядок исчисления налога. Предусмотрен отдельно для каждого налога.

Срок уплаты налога. Сроки уплаты налога устанавливаются применительно к каждому конкретному налогу и представляют собой период времени, в течение которого налогоплательщик обязан уплатить налог.

Порядок уплаты налога. Способ исполнения обязанности по уплате налога.

Налоговые льготы – льготы, предоставляемые отдельным категориям налогоплательщиков преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере (п. 1 ст. 56 НК РФ).

3. Классификация налогов.

Налоги классифицируются по следующим признакам:

По объекту обложения - прямые, которые взимаются государство непосредственно с доходов и имущества налогоплательщиков, и косвенные - налоги включаются в цену товара, и оплачивается потребителями.

Прямые налоги делятся на личные, которые уплачиваются с действительно – полученного дохода; и реальные, которые взимаются с предполагаемого дохода, например имущества.

В отличие от прямых, косвенные налоги не связаны с размерами доходов или стоимостью имущества налогоплательщика. Косвенные налоги - акцизы, НДС.

По субъектам различают налоги с физических или юридических лиц.

По уровням управления: федеральные, региональные и местные.

К федеральным налогам и сбора относятся НДС, акцизы, налог на прибыль организаций, налог на доходы физических лиц и т.д.. Эти виды налогов обязательны к уплате на всей территории Российской Федерации.

Региональные налоги обязательны к уплате на территориях субъектов Российской Федерации, в пределах ставок, установленных на территории Российской Федерации. К таким налогам относят: налог на имущество организаций, транспортный налог, налог на игорный бизнес.

Местные налоги устанавливаются представительными органами местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований. Среди местных выделяют земельный налог, налог на имущество физических лиц.

По целям использования:

- общие налоги, которые поступают в бюджет для финансирования различных мероприятий;

- специальные – это налоги, имеющие строго целевое назначение.

По источнику уплаты налоговых платежей и сборов выделяют:

- индивидуальный доход;

- выручка от реализации товаров, работ и услуг;

- финансовый результат;

- производственные затраты.

По форме расчетов с бюджетом налоги могут вноситься наличными или перечислением (безналичными).

По методу исчисления, т.е. от налоговой техники, налоговые ставки подразделяются на следующие:

- твердые;

- пропорциональные;

- прогрессивные;

- регрессивные.

Твердые ставки представляют собой установление определенной суммы с объекта налога. Например, твердые ставки могут быть установлены в минимальных размерах оплаты труда.

Пропорциональные ставки устанавливаются в процентах к облагаемому доходу, либо к стоимости имущества. Они одинаковы для всех плательщиков. Оклад налога вырастает с ростом объекта налога.

При прогрессивном методе исчисления ставка налога растет быстрее, чем прирастает доход. Простая прогрессия означает рост ставки налога и распространение его на всю сумму налога. Сложная прогрессия означает, что возрастная ставка относится только к определенной сумме, превышающая границы предыдущей ставки, т.е. весь объект налога разбивается на части и к каждой из них применяется своя ставка. Таким образом, прогрессивный налог предполагает установление нескольких шкал налоговых ставок для разных по величине доходов. В качестве примера можно привести подоходный налог, действовавший до 1.01.2001 г.

Регрессивный метод исчисления заключается в следующем: с ростом облагаемого дохода растет сумма налога, а ставка с единицей налога понижается, т.е. с низких доходов взимается более высокий процент, а с высоких доходов меньший процент. Например, ставки, принимаемые при исчислении единого социального налога (с 01.01.2010 г. отменен), дифференцировались в зависимости от суммы дохода. При этом, чем выше доход, тем меньше сумма, уплачиваемая налогоплательщиком.

1.2 ПОНЯТИЕ НАЛОГОВОЙ СИСТЕМЫ И ПРИНЦИПЫ ЕЕ ПОСТРОЕНИЯ

Налоговая система - это урегулированная нормами налогового права и построенная на определенных принципах система общественных отношений, складывающаяся в процессе установления и взимания налогов и сборов.

Элементы налоговой системы это:

система принципов построения и функционирования налоговой системы;

система налогов и сборов;

порядок установления и введения в действие налогов и сборов;

налогоплательщики и плательщики сборов;

налоговая администрация;

налоговый контроль.

Принципы построения и функционирования налоговой системы:

1. Единства налоговой системы следует из принципа единства экономического пространства России, закрепленного в ст. 8 Конституции РФ и означает, прежде всего, единство нормативно-правовых актов о налогах и сборах, единстве валюты, в которой осуществляется исполнение налоговой обязанности, единство системы налоговых органов.

2. Налоговый федерализм следует из федеративного устройства России и самостоятельности местного самоуправления. Заключается в четком разграничении компетенции между Россией, субъектами РФ и органами местного самоуправлений по установлению и введению налогов.

3. Справедливость налогообложения включает в себя всеобщность и соразмерность налогообложения, а также несение налогоплательщиками равного налогового бремени.

4. Подвижность (эластичность) налогообложения состоит в способности налоговой системы оперативно реагировать на социально-экономические изменения в обществе. При установлении и введении налогов должны приниматься во внимание состав налогоплательщиков, их способность к уплате налогов, отношение к своим налоговым обязанностями т.д

5. Стабильность системы налогов и сборов. Законодательство о налогах и сборах должно оставаться неизменным как можно дольше. Реформирование налоговой системы должно происходить в исключительных случаях.

6. Определенность налога - все элементы налога должны быть определены в законе. Положения актов законодательства о налогах и сборах должны быть конкретными и понятными. Налоговые процедуры должны сопровождаться как можно меньшими издержками как со стороны налогоплательщиков, так и со стороны государства.

1.3 НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

Совокупность налогов, сборов, пошлин, взимаемых в установленном порядке, образует налоговую систему. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения:

1) объект налогообложения;

2) налоговая база;

3) налоговый период;

4) налоговая ставка;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Классификация налогов

В России устанавливаются и взимаются федеральные налоги и сборы; налоги субъектов РФ (региональные); местные налоги. По признаку переложимости налоги распределены как прямые и косвенные. Прямые налоги - налоги, которые взимаются в виде определенного процента от дохода или имущества. Косвенные налоги - это налоги на товары и услуги, устанавливаемые в виде надбавки к цене и взимаемые в процессе потребления товаров и услуг. К косвенным налогам относятся акцизы, налог на добавленную стоимость, таможенные пошлины.

По принадлежности органов и уровню управления налоги классифицируются в зависимости от органа, который взимает налог и в распоряжение которого он поступает. По этому классификационному признаку налоги в России различаются следующим образом: федеральные, региональные и местные. В соответствии с Налоговым кодексом РФ (НК) под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения государства и муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления действий, включая предоставление определенных прав или выдачу лицензий.

2. ВИДЫ НАЛОГОВ И СБОРОВ В РФ

Федеральными налогами и сборами признаются налоги и сборы которые установлены настоящим Кодексом и обязательны к уплате на всей территории РФ, если иное не предусмотрено пунктами настоящей статьи. Региональными налогами признаются налоги установленные настоящим кодексом и законами субъектов РФ и обязательны к уплате на территориях соответствующих субъектов РФ. . При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных настоящим Кодексом, порядок и сроки уплаты налога, а также формы отчетности по данному региональному налогу. Иные элементы налогообложения устанавливаются настоящим Кодексом.

При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Местными налогами признаются налоги и сборы, устанавливаемые настоящим Кодексом и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с настоящим Кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт - Петербурге устанавливаются в вводятся в действие законами указанных субъектов Российской Федерации. При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных настоящим Кодексом, порядок и сроки уплаты налога, а также формы отчетности по данному местному налогу. Иные элементы налогообложения устанавливаются настоящим Кодексом. При установлении местного налога представительными органами местного самоуправления могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Не могут устанавливаться региональные или местные налоги и (или) сборы, не предусмотренные настоящим Кодексом.

В статьях 13-15 НК приведена следующая классификация налогов:

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых.

7) водный налог;

8) сборы за право пользования объектами животного мира и объектами водных биологических ресурсов;

9) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

К специальным налоговым режимам относятся: НК РФ ст18

1) система налогообложения единым сельскохозяйственным налогом (ЕСХН);

2) упрощенная система налогообложения (УСН);

3) система налогообложения единым налогом на вмененный доход для отдельных видов деятельности (ЕНВД);

4) система налогообложения при выполнении соглашений о разделе продукции.

Существуют неналоговые платежи. Их уплата в бюджет контролируется наряду с Федеральной налоговой службой Министерства финансов РФ (ФНС) другими федеральными службами.

К платежам, контролируемым Федеральной таможенной службой РФ (ФТС), относятся таможенные пошлины и сборы, а также НДС и акцизы, уплачиваемые налогоплательщиками при перемещении товаров, работ, услуг через таможенную границу. Платежи, контролируемые Федеральным агентством по недропользованию, включают платежи за пользование недрами.

К платежам, контролируемым Федеральной службой по экологическому, технологическому и атомному надзору, относится плата за негативное воздействие на окружающую среду.

Платежи, уплата которых контролируется Федеральным агентством лесного хозяйства, включают плату за использование лесов.

Задача №1.

Хлебокомбинат, имеющий налоговый период по НДС один месяц, за апрель 2008 года произвел следующие хозяйственные операции:

1. Произведено продукции и реализовано покупателю (без НДС):

НК РФ ст166. Порядок исчисления налога. Сумма налога при определении налоговой базы в соответствии со статьями 154-159 и 162 НК РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

НК РФ ст164 п.2 налогообложение производится по ставке 10 процентов при реализации: хлеба и хлебобулочных изделий, масла, маргарина, молока.

- 700 тортов « Киевский»- 60 руб.

НДС: 700×60 =42000×10% = 4200 руб.

-440 тортов «Подарочный»- 42 руб.

НДС: 440×42 = 18480×10% = 1848 руб.

-620 тортов вафельных - 24 руб.

НДС: 620×24 = 14880×10%= 1488 руб.

-2300 пирожных «Эклер»- 3 руб. 30 коп.

НДС: 2300×3,30 = 7590×10% = 759 руб.

-6800 батонов белого хлеба- 3 руб. 80 коп.

НДС: 6800×3,80 = 25840×10% = 2584 руб.

-5400 буханок черного хлеба- 3 руб. 90 коп.

НДС: 5400×3,90 = 21060×10% = 2106 руб.

2. Оплачено сырьё (мука, маргарин, молоко) 73400 руб.

НДС: 73400×10% = 7340 руб.

НК РФ ст164 п.3 налогообложение производится по ставке 18% в случаях не указанных в пунктах 1, 2, и 4 настоящей статьи.

3. Приобретен и оплачен и введен в эксплуатацию тестосмеситель 42300 руб.

НДС: 42300×18% = 7614 руб.

4. Получено за работы по наладке оборудования сторонним организациям 44000 руб. НДС: 44000×18% = 7920 руб.

5. оплачено за услуги по рекламе 10200 руб.

НДС: 10200×18% = 1836 руб.

6. безвозмездно передан пансионат стоимостью 3 млн. руб. в муниципальную собственность.

НК РФ ст146 п.2 «не признаются объектом налогообложения: передача на безвозмездной основе жилых домов других подобных объектов органам государственной власти и органам местного самоуправления.

7. Получена плата за аренду 16700 руб.

НДС: 16700×18% =3006 руб.

Всего НДС получено: 4200+1848+1488+759+2584+2106 +7920+3006=23911 руб.

Всего НДС оплачено: 7340+7614+1836 =16970 руб.

НК РФ ст171 п.2 Налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров, а так же имущественных прав на территории РФ. Ст172 п.1 Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров, услуг. Либо на основании других документов, подтверждающих фактическую уплату сумм налога, предусмотренных пунктами 3, 6-8 ст171 НК РФ.

Всего НДС к оплате: 23911-16970=6941 руб.

2. Установим срок уплаты.

НК ст174 п.1 «уплата налога по операциям производится по итогам каждого налогового периода исходя из фактической реализации товаров за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом». Т.е. срок уплаты в данном случае не позднее 20-го мая 2008 года

2.1 НАЛОГОВЫЙ КОНТРОЛЬ

Налоговый контроль это деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ (п. 1 ст. 82 НК РФ).

Виды налогового контроля:

1.По времени проведения контрольных мероприятий: предварительные, текущие, последующие.

2. По субъектному составу проверяющих органов: контроль налоговых органов, контроль таможенных органов.

3. В зависимости от места проведения налогового контроля: камеральный, выездной.

4. В зависимости от объекта налогового контроля: документальные, фактическые.

Формы налогового контроля, предусмотренные п. 1 ст. 82 НК РФ:

- налоговые проверки;

- получение объяснений налогоплательщиков, налоговых агентов и плательщиков сбора;

- проверка данных учета и отчетности;

- осмотр помещений и территорий, используемых для извлечения дохода (прибыли);- иные формы, предусмотренные НК РФ.

Принципы налогового контроля 5 пункт :

1. Законность проводимых мероприятий налогового контроля. Проведение налогового контроля в формах, не предусмотренных НК РФ, не допускается. Проведение налогового контроля возможно только по основаниям и в порядке, установленном НК РФ.

2. Соблюдение правовой процедуры. НК РФ содержит требования к оформлению процессуальных документов, составляемых в ходе мероприятий налогового контроля. Несоблюдение процессуальных требований является основанием для отмены решений налогового органа.

3. Соблюдение налоговой тайны. Сведения о налогоплательщике, полученные в ходе проведения мероприятий налогового контроля не могут разглашаться, иначе, как на основаниях, предусмотренных законодательством.

4. Недопустимость причинения вреда при проведении мероприятий налогового контроля. Налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам, плательщикам сборов и налоговым агентам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

5. Соблюдение установленных презумпций и прав налогоплательщика. Налоговые органы и таможенные органы при осуществлении налогового контроля должны соблюдать презумпции и права налогоплательщиков, уважение их личных прав и имущественных интересов.

2. Основные контрольные мероприятия 4:

1. Осмотр - представляет собой визуальное изучение должностными лицами территорий, помещений, предметов и документов налогоплательщика с целью выяснения обстоятельств, имеющих значение для полноты налоговой проверки. Порядок проведения осмотра установлен ст. 92 НК РФ.

2. Истребование документов. Порядок истребования документов определен в ст. 93, 93.1 НК РФ. Истребование документов допускается как у самого налогоплательщика в ходе осуществления налоговых проверок, так и у иных лиц, располагающих документами (информацией),касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента.

3. Выемка документов и предметов проводимое в рамках выездной налоговой проверки действие налоговых органов, заключающееся в изъятии документов и предметов, имеющих отношение к налоговой проверке. Изъятие документов - аминистративно-правовая мера воздействия, состоящая в принудительном лишении лиц возможности пользоваться и распоряжаться указанными документами. Порядок проведения выемки урегулирован ст. 94 НК РФ.

4. Экспертиза. Исследование представленных объектов и анализ полученных данных, проводимые экспертом (экспертной комиссией) и направленные на проверку качественных свойств объекта, его подлинности, соответствия, идентификации и т.д. Порядок проведения экспертизы регламентирован в ст. 95 НК РФ.

2.2 НАЛОГОВЫЕ ПРОВЕРКИ

Налоговые проверки 2 раздел:

1. Камеральные. Проводятся по месту нахождения налогового органа уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета).

Их предметом является проверка правильности заполнения налоговых деклараций (расчетов), а задачей - выявление ошибок в представленных декларациях (расчетах) и противоречий между сведениями, содержащимися в представленных документах и документах, имеющихся у налоговых органов.

2. Выездные. Проводятся на территории (впомещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа. Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов и сборов.

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях - до шести месяцев.

Основания и порядок продления срока проведения выездной налоговой проверки устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Порядок оформления результатов.

- По результатам камеральной налоговой проверки в случае выявления нарушений законодательства о налогах и сборах должностное лицо налогового органа, проводящее указанную проверку в течении 10 дней после окончания таковой составляет акт проверки.

- По результатам выездной налоговой проверки в течение 2 месяцев со дня составления справки о проведенной выездной налоговой проверке уполномоченное должностное лицо налогового органа составляет акт налоговой проверки, который подписывается лицами, проводившими соответствующую проверку и лицом (его представителем) в отношении которого она проводилась. Акт должен быть вручен лицу в отношении, которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем).

- Плательщики. Объект налогообложения. Налоговая база. Налог на добавленную стоимость (НДС) занимает важнейшее место и роль в налоговой системе РФ. Налогом (глава 21 НК) облагается не вся стоимость товара, а лишь ее часть - добавленная стоимость.

Налогоплательщиками НДС признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками НДС, в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Налогоплательщики подлежат обязательной постановке на учет в налоговом органе.

Иностранные организации имеют право встать на учет в налоговых органах, которые в качестве налогоплательщиков по месту нахождения своих постоянных представительства в РФ.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика. Связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности 2 000 000 руб. (с 01.01.2006 г.).

Положения НК не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев.

Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые 3 последовательных календарных месяца превысила 2 000 000 руб. либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

Если налогоплательщик не представил документы, указанные в НК (либо представил документы, содержащие недостоверные сведения), а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные НК, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

Документами, подтверждающими право на освобождение (продление срока освобождения), приведены в п. 6 ст. 145 НК РФ.

Объектами налогообложения признаются следующие операции.

1. Реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров.

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

3. Выполнение строительно-монтажных работ для собственного потребления.

4. Ввоз товаров на таможенную территорию РФ.

Операции, не подлежащие налогообложению (освобождаемые от налогообложения), приведены в ст. 149 НК РФ.

Место реализации товаров, работ (услуг) подробно рассмотрено в ст. 147, 148 НК РФ.

2.3 НАЛОГОВАЯ БАЗА

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг) (ст. 143-162 НК РФ).

2. Налоговые ставки. Статьей 164 НК РФ предусмотрены следующие ставки налога: 0 %, 10 % и 18 %.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения, момент определения налоговой базы которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Сумма налога по операциям реализации товаров (работ, услуг), облагаемых в соответствии с НК по налоговой ставке 0%, исчисляется отдельно по каждой такой операции в соответствии с порядком, установленным НК.

При реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров обязан предъявить к оплате покупателю этих товаров соответствующую сумму налога. Сумма налога, предъявляемая налогоплательщиком покупателю, исчисляется по каждому виду этих товаров как соответствующая налоговой ставке процентная доля цен (тарифов).

При реализации товаров (работ, услуг), передаче имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав.

При реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению (освобождаются от налогообложения), а также при освобождении налогоплательщика в соответствии со статьей 145 НК от исполнения обязанностей налогоплательщика расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)».

При реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма налога включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету.

Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, если иное не предусмотрено.

3. Налоговые вычеты. Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 НК, на установленные налоговые вычеты.

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для внутреннего потребления. Временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу РФ без таможенного контроля и таможенного оформления, в отношении:

1- товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения;

2- товаров (работ, услуг), приобретаемых для перепродажи.

Вычетам подлежат суммы налога, уплаченные в соответствии со статьей 173 НК покупателями - налоговыми агентами.

Право на указанные налоговые вычеты имеют покупатели - налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика в соответствии с 21 главой НК. Налоговые агенты, осуществляющие операции, указанные в статье 161 НК, не имеют права на включение в налоговые вычеты сумм налога, уплаченных по этим операциям.

Порядок применения налоговых вычетов подробно рассмотрен в статье 172 НК.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов, предусмотренных статьей 171 НК (в том числе налоговых вычетов, предусмотренных статьей 172 НК), общая сумма налога, исчисляемая в соответствии со статьей 166 НК и увеличенная на суммы налога, восстановленного в соответствии с главой 21 НК.

Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога. Исчисленную в соответствии со статьей 166 НК. Увеличению на суммы налога, восстановленного в соответствии со статьей 170 НК. Положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям. Признаваемым объектом налогообложения в соответствии со статьей 146 НК, подлежит возмещению налогоплательщику в порядке и на условиях, которые предусмотрены статьей 176 НК, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

3. НАЛОГОВЫЕ ОПЕРАЦИИ

Уплата налога по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 - 3 пункта 1 статьи 146 НК. На территории Российской Федерации производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев. Следующего за истекшим налоговым периодом, если иное не предусмотрено главой 21 НК РФ.

При ввозе товаров на таможенную территорию Российской Федерации сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством.

Сумма налога, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах.

Налоговые агенты (организации и индивидуальные предприниматели) производят уплату суммы налога по месту своего нахождения.

Уплата налога лицами, указанными в пункте 5 статьи 173 НК, производится по итогам каждого налогового периода исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

В случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу указанных налогоплательщиков, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога.

Налогоплательщики (налоговые агенты), в том числе перечисленные в пункте 5 статьи 173 НК, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено главой 21 НК РФ.

3.1 НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на расходы.

Показатель «добавленная стоимость» стал использоваться в США в 1870 года. В ходе экономической реформы 1979 года в СССР показатель «нормативно чистая продукция» стал главным оценочным показателем хозяйственной деятельности промышленных предприятий.

Впервые НДС в его современной трактовке был введен во Франции и уже в 80-е годы ХХ в. Получил широкое распространение в других странах. История развития налогов не имеет аналога такого быстрого перехода налога из области теории в практику, занявшего доминирующее положение среди косвенных налогов в бюджете большинства стран мира.

По сути экономического воздействия этот налог является универсальным акцизом, которым в принципе облагается вся система частного и общественного потребления. НДС направлен на доходы конечного потребителя, но так как технически невозможно взимать НДС с потребителя, плательщиком налога является предприятие, имеющие торговый оборот.

В Российской Федерации НДС был введен в 1992 г. Взамен ранее действующих косвенных налогов – налога с оборота и налога с продаж. К сожалению, в Российской Федерации налог был ввден вопреки накопленному мировому опыту, который показывает, что налог вводится в период экономического подъема. В Российской Федерации налог был введен в условиях инфляционных процессов и при высокой ставке в 28% превратился в один из факторов, сдерживающих развитие производства. Поэтому совершенно обоснованным было решение о снижении ставки налога до 20% и 10% в 1993 г.

НДС посвящена глава 21 Налогового кодекса Российской Федерации, согласно которой плательщиками налога являются (табл.4,1):

|

Плательщиками налога признаются |

|

Организации |

Индивидуальные предприниматели |

Лица осуществляющие перемещение товара Российской федерации |

Таблица 4,1 Плательщики НДС

При переходе на упрощенную систему налогообложения, переводе на уплату единого налога на вмененный доход и единого сельскохозяйственного налога организации и индивидуальные предприниматели не признаются налогоплательщиками НДС, за исключением некоторых случаев:

- Уплачивают НДС при ввозе товаров на таможенную территорию Российской Федерации;

- Не освобождаются от исполнения обязанности налогового агента;

- Продолжают уплачивать НДС по видам деятельности, которые не подходят под налогообложение единым налогом на вмененный доход.

3.2 ОСВОБОЖДЕННЫЕ ОРГАНИЗАЦИИ И ПРЕДПРИНИМАТЕЛИ ОТ НДС

В Налоговом кодексе Российской Федерации установлено, что организации и индивидуальные предприниматели могут быть освобождены от НДС при условии, если сумма выручки от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца не превышает в совокупности 2 млн. руб. без учета НДС.

Такое освобождение не применяется в отношении обязанностей возникающих в связи с ввозом товаров на таможенную территорию Российской Федерации, а также если налогоплательщики реализуют подакцизные товары. После направления уведомления организации и индивидуальные предприниматели не имеют права отказаться от освобождения в течение 12 последовательных календарных месяцев.

Документы, подтверждающие право на освобождение (продление срока освобождения):

- Выписка из бухгалтерского баланса ( для индивидуальных предпринимателей – выписка из книги учета доходов и расходов и хозяйственных операций);

- Выписка из книги продаж;

- Копия журнала полученных и выставленных счетов – фактур.

|

Организации и индивидуальные предприниматели вправе претендовать на освобождение от исполнения обязанности налогоплательщика НДС |

Условия возникновения права на освобождение В течение 3 последовательных календарных месяцев, предшествующих освобождению: - сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. руб. - операции по реализации подакцизных товаров не производились Освобождение не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на таможенную территорию РФ |

|

Не позднее 20-го числа месяца, начиная с которого налогоплательщик претендует на освобождение |

|

|

Право на освобождение утрачивается в случаях нарушения указанных условий |

|

По истечении 12 календарных месяцев (не позднее 20-го числа следующего месяца) |

|

Представляют в налоговый орган по месту своего учета |

|

Письменное уведомление об использовании права на освобождающие право на освобождение |

Письменное уведомление о продлении использования права на освобождение или об отказе от использования этого права Документы, подтверждающие, что в течение срок освобождения были соблюдены необходимые условия |

Схема 1, Освобождение от исполнения обязанностей налогоплательщика

Пример, Сумма выручки от реализации товаров без НДС составила:

- в январе -400000 руб.

- в феврале – 420000 руб.

- в марте – 480000 руб.

Общая сумма выручки за три последовательных месяца составила 1300000 руб. Поскольку выручка не превысила 2000000 руб., налогоплательщик имеет право не позднее 20-го апреля подать в налоговый орган заявление об освобождении. В этом случае организация получает освобождение от уплаты НДС на период с 1 апреля по 31 марта. Выручка за 2 квартал составила:

- за апрель – 600000 руб.

- за май – 700000 руб.

- за июнь – 750000 руб.

Общая сумма выручки составила – 2050000 руб. Следовательно, с 1июня, месяца, в котором произошло превышение, и до 31 марта организация теряет право на освобождение, даже если выручка значительно ниже установленного предела, и уплачивает налог на общих основаниях. Организация должна сдать декларацию по НДС за июнь и уплатить в бюджет НДС за этот месяц.

При исчислении НДС важное значение имеет место реализации товаров (работ, услуг)

|

Местом реализации товаров территории РФ признается в следующих случаях: |

|

Если товар находится на территории РФ, не отгружается и не транспортируется |

Если товар в момент начала отгрузки или транспортировки находится на территории РФ |

Таблица 4.2. Место реализации товаров

Для целей налогообложения товаром является любое имущество, реализуемое либо предназначенное для реализации.

Работой является деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организаций или физических лиц.

Услугой считается деятельность, результаты которой е имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Реализацией товаров (работ, услуг) является передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому.

Для целей исчисления НДС к реализации приравнивается безвозмездная передача права собственности на товары, результатов выполненных работ и безвозмездное оказание услуг.

Документами, подтверждающими место выполнения работ (оказания услуг) за пределами территории Российской Федерации, являются:

- контракт, заключенный с иностранными или российскими лицами;

- документы, подтверждающие факт выполнения работ (оказания услуг).

3.3 ИМУЩЕСТВО НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Имущество находится на территории РФ - работы (услуги), связанные непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), в частности: строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде. Работы (услуги), связанные с движимым имуществом.

Услуги фактически оказаны на территории РФ – услуги в сфере культуры, искусства, образования, обучения, физической культуры, туризма, отдыха и спорта.

Примеры. Российская организация реализовала принадлежащее ей здание в Германии. В данном случае реализация здания не облагается НДС, поскольку местом реализации является территория Германии.

Российской рыболовецкое судно осуществляет лов рыб в Финляндии и реализует улов без захода на территорию РФ. В данном случае реализация не облагается НДС, так как товар реализуется не на территории РФ.

Согласно Налоговому кодексу Российской Федерации объектом обложения НДС являются :

Объекты налогообложения 4 разделов :

- Реализация на территории РФ товаров, выполненных работ, оказанных услуг;

- Ввоз товаров на таможенную территорию РФ;

- Выполнение строительно-монтажных работ для собственного потребления;

- Передача на территории РФ товаров, работ, услуг для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль (в том числе через амортизационные отчисления).

Операции, не признаваемые объектом налогообложения, разделены на две группы. Первую группу составляют операции, которые определены в стр. 39 НК РФ как не признаваемые реализацией товаров (работ, услуг), а именно:

-

- Передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный капитал, вклады по договору простого товарищества);

- Передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества при выходе (выбытии) или при распределении имущества ликвидируемого общества или товарищества;

- Передача имущества организации ее правопреемнику при ее реорганизации;

- Передача имущества некоммерческим организациям на осуществление основной уставной деятельности;

- Передача имущества в пределах первоначального взноса участнику договора простого товарищества в случае выдела его доли или раздела такого имущества;

- Передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

- Изъятие имущества путем конфискации;

- Наследование имущества;

- Обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского Кодекса РФ;

- Осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики).

Вторую группу составляют операции, определенные в главе 21 Налогового кодекса Российской Федерации как не признаваемые объектом налогообложения исключительно для целей НДС:

-

-

- Передача на безвозмездной основе органам государственной власти и органам местного самоуправления (или, по решению указанных органов, специализированным организациям):

-

- жилых домов, детских садов, клубов, санаториев, других объектов социально-культурного и жилищно-коммунального назначения,

- дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов;

Налоговым законодательством установлены льготы по НДС. Их перечень является единым на всей территории Российской Федерации и не может быть изменен решениями местных органов власти.

Освобождение от НДС предусмотрено для целого ряда товаров, работ и услуг в следующих отраслях:

- медицина;

- образование;

- культура

- социальная сфера;

- общественный транспорт;

- некоторые операции с драгоценными металлами и камнями;

- банковские операции;

- некоторые операции на финансовом и фондовом рынках;

- услуги в области страхования;

- платные услуги и действия государственных органов;

- некоторые виды научно-исследовательской деятельности;

- некоторые виды деятельности организаций инвалидов;

- безвозмездная помощь (содействие);

- некоторые иные виды товаров, работ и услуг.

Медицина:

- медицинские товары;

- медицинские услуги, оказываемые медицинскими организациями и учреждениями, в том числе врачами, занимающимися частной медицинской практикой.

ЗАКЛЮЧЕНИЕ

В ходе изучения теоретических основ было изучено понятие налоговый учет по налогу на добавленную стоимость и её сущность.

Под проблемой макроэкономического равновесия понимается поиск такого выбора (устраивающего всех), при котором способ использования ограниченных производственных ресурсов (капитала, земли, труда) для создания различных товаров и их распределение между различными членами общества сбалансированы. Эта сбалансированность означает, что достигается совокупная пропорциональность: производства и потребления; ресурсов и их использования; предложения и спроса; факторов производства и его результатов; материально-вещественных и финансовых потоков.

Таким образом, макроэкономическое равновесие - это ключевая проблема экономической теории и экономической политики любого государства.

Также, были рассмотрены основные модели макроэкономического равновесия.

Классическая модель макроэкономического равновесия основана на нескольких важнейших положениях. Во-первых, предполагается, что объем валового выпуска зависит только от количества имеющихся в стране производственных ресурсов - труда и капитала, а также от технологий производства. Во-вторых, изменения технологий и объемов используемых факторов производства происходят медленно. В-третьих, уровни заработной платы и цен являются гибкими (изменяющимися как в одну, так и в другую стороны), что позволяет поддерживать экономику в состоянии равновесия. В-четвертых, в экономике используются все производственные ресурсы (она находится на кривой производственных возможностей), т.е. наблюдается полная занятость, а реальный объем национального производства равен потенциально возможному. Отклонения объемов производства как в большую, так и в меньшую стороны возможны, но они являются кратковременными и устраняются рыночными механизмами автоматически Общее макроэкономическое равновесие достигается при достижении равновесия на рынке труда, товарном и денежном рынках. Экономическое равновесие в кейнсианской теории предполагает такое состояние хозяйства, когда используются все экономические ресурсы страны (при наличии резерва мощностей и «нормальном» уровне занятости). В равновесной экономике не должно быть ни изобилия простаивающих мощностей, ни избыточной продукции, ни чрезмерного перенапряжения в применении ресурсов. Равновесие означает, что общая структура производства приведена в соответствие со структурой потребления. Условием рыночного равновесия служит равновесие спроса и предложения на всех основных рынках.

Модель IS (инвестиции - сбережения) - это теоретическая модель равновесия только товарных рынков с фиксированными ценами. Она отражает зависимость между процентной ставкой (r) и величиной национального дохода (Y), который определяется кейнсианским равенством . Равновесие на денежном рынке исследуется с помощью модели LM («предпочтение ликвидности - денежная масса»), которая отражает прямое соотношение между процентной ставкой (r) и уровнем национального дохода (Y) при достижении равновесия спроса на деньги (L) и предложения денег (M). Равновесие в модели IS/LM достигается в точке пересечения кривых IS и LM.

БИБЛИОГРАФИЯ

1. Конституция РФ / Федеральный конституционный закон РФ от 12декабря 1993г. // Российская газета.-1993.-25декабря.

2. Налоговый кодекс РФ. Часть первая / Федеральный закон РФ от 31июля 1998г. № 146-ФЗ. // Собрание законодательства.-1998.-№31.-Ст.3824.

3. Налоговый кодекс РФ. Часть вторая / Федеральный закон РФ от 5августа 2000г. № 117-ФЗ. // Собрание законодательства РФ.-2000.-№32.-Ст.3340.

4. Федеральный закон Российской Федерации « О федеральном бюджете на 2010 и на плановый период 2011 и 2012 годов» от 2 декабря 2009 г. № 308-ФЗ.// Российская газета. – 2009. – 4 декабря.

5. Алиев Б. Х., Мусаева Х. М., Сулейманов М. М. О налоговом регулировании доходов субъектов Федерации// Финансы. – 2010. - №11. – С.32 – 38.

6.Анализ и планирование налоговых поступлений: Учебное пособие / Под ред. А.Б. Паскачева, Ф.К. Садыгова, В.И. Мишина и др. – М.: Изд-во экономико-правовой литературы, 2009. – 230с.

7. Аронов А.В., Кашин, В.А. Налоги и налогообложение: Учебник. – М.: Магистр, 2009. – 576с.

8. Бухгалтерский учет: Учебник / Под ред. Ю.А. Бабаева. - М.: Проспект, 2010. – 387с.

9. Каклюгин В.Г. Налоги и налогообложение: Учебник. – М.: Эксмо, 2009. – 405 с.

10.Ковалев Т.Д. Налоговый учет на предприятиях и в организациях: Учебное пособие. – М.: Дашков и Ко, 2010. – 304с.

11. Малис Н.И. Повысить собираемость налогов в современных условиях можно и нужно// Финансы. – 2010. - №5. – С.42 - 46.

12. Налоги и налогообложение: Учебник / Под ред. И.А. Майбурова. – М.: ЮНИТИ-ДАНА, 2011. – 519с.

13. Налоги и налогообложение: Учебное пособие / Под ред. В.С. Карагод, В.В. Худолеев. – М.: Инфра М, 2009. – 284с.

14. Налоговое администрирование: Учебное пособие / под ред. Л. И. Гончаренко – М.: КНОРУС, 2009. – 448 с.

15. Прилепов А.С. Совершенствование налогового учета в страховых компаниях // Финансы. – 2010. - №2. – С.55-63.

16. Разгулин С. В. Налоги в 2011-2012 годах Бюджет. – 2010. – №12. – С.56 – 60.

17. Скрипченко В.А. Налоги и налогообложение: Учебник. – М.: Питер, 2011. 496с.

18. Трунов А. В. Совершенствование налогообложения прибыли предприятий// Налоговый вестник. – 2009. - №1. – С.3 – 5.

19. Учет, анализ и прогнозирование налоговых поступлений: учеб. комплекс / Под ред. И.И. Бабленкова, Л.А. Аносова, Л.С. Кирина и др. – М.: Всероссийская государственная налоговая академия, 2009. – 316с.

20. Шаталов Д.С. Развитие российской налоговой системы // Финансы. – 2011. - №2. – С.3-9.

- Формирование и использование финансовых ресурсов коммерческих организаций (Сущность и состав финансовых ресурсов и капитала)

- Современные политические режимы.

- Налоги как цена услуг государства (налоговые проверки и их особенности)

- Налоговая система России и проблемы совершенствования

- Проектирование реализации операций бизнес-процесса «Предоставление рекламных услуг (Выбор комплекса задач оптимизации)

- Реформа электроэнергетики в России

- Цель и задачи налогового учета, система обобщения информации

- Сетевые операционные системы (Структура сетевой операционной системы)

- Реклама как сигнал и как информация («IDEA FIX»)

- Баланс и отчетность (Бухгалтерский баланс хозяйствующего субъекта, его структура, содержание и предназначение)

- Теория государства и права. Теории происхождения права

- Понятие социального обеспечения (Понятие и предмет социального обеспечения)