Налоговый учет по акцизу .

Содержание:

ВВЕДЕНИЕ

В курсовой работе исследуется актуальная проблема – проблема совершенствования деятельности налоговых инспекций по исчислению и взиманию акцизов на табачную продукцию. Акцизы относятся к косвенным налогам, взимаемым с налогоплательщиков, производящих и реализующих подакцизную продукцию.

Акциз на табачные изделия является индивидуальным налогом. Перечень видов сигарет утвержден на законодательном уровне. Ставка налогообложения акцизами также утверждается на тот или иной период.

В разные периоды становления налоговой системы Российской Федерации акцизами облагались некоторые дефицитные товары. Кроме того, акцизами облагались такие виды товаров, без которых граждане не могли обойтись.

До октябрьской революции в России существовал табачный, спичечный, сахарный и нефтяной акцизы. Так как эти товары были товарами массового потребления, за счет введения таких налогов бюджет России получал более половины всех доходов. В 1920-1930 гг. акцизами облагались сахар, соль, керосин и спички. В Российской Империи попросту взимать налоги было не с чего.

После распада Советского союза в России снова была введена акцизная система налогообложения специальных товаров.

Товары, с которых взимаются акцизы, обладают общей характерной для них чертой: спрос на эти товары не влияет на уровень дохода населения. Преимуществом акцизного налогообложения является то, что этот налог легко вводить и следить за уплатой.

Сложность решения проблемы акцизного налогообложения табачных изделий состоит в том, что она связана с аккумулированием финансовых ресурсов на разных бюджетных уровнях, затрагивая коренные интересы налогоплательщиков и потребителей. Стало очевидным, что формирование акцизов напрямую зависит от социально-экономических целей, которые ставит перед собой общество, определяя, таким образом, характер налоговых взаимоотношений государства и курильщиков. Вместе с тем акцизные налоги на табачные изделия до настоящего времени по полноте своей не отвечают требованиям собственной природы происхождения, экономическому содержанию и социальному назначению акцизов.

В этой связи теоретическое обоснование процессов трансформации и механизмов реформирования акцизных систем, разработка практических рекомендаций, обеспечивающих реализацию акцизных функций государства и повышение деловой активности подакцизных предприятий, при одновременном решении социальных вопросов развития общества являются важными задачами современных научных исследований. Все это подчеркивает актуальность выбранной темы курсовой работы.

Целью курсовой работы является рассмотрение контрольно-экономической работы налоговых инспекций по исчислению и взиманию акцизов на табачные изделия.

Предметом курсовой работы является совокупность теоретических и практических аспектов механизма исчисления и взимания акцизов на табачные изделия в Российской Федерации.

Объектом курсовой работы являются акцизы на табачные изделия в Республике Дагестан и Российской Федерации.

Задачами курсовой работы является:

- рассмотрение теоретических основ деятельности налоговых органов по контролю за налогообложением табачной продукции;

- изучение экономической роли акцизного налогообложения табачной продукции;

- анализ динамики поступления акцизов на табачные изделия от предприятий-производителей табачной продукции по Российской Федерации за 2013-2016гг.;

- анализ некоторых мер по совершенствованию акцизного налогообложения табачной продукции.

Структура курсовой работы. Курсовая работа состоит из введения, трех глав, заключения и списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕЯТЕЛЬНОСТИ НАЛОГОВЫХ ОРГАНОВ ПО КОНТРОЛЮ ЗА НАЛОГОВЫМ УЧЕТОВ АКЦИЗОВ ТАБАЧНОЙ ПРОДУКЦИИ

1.1. Структура, признаки и классификация табачной продукции

С 1991 года система налогообложения табачной продукции заметно изменилась. Сначала налогообложение табачной продукции различалось для сигарет с фильтром и без фильтра. Начиная с 1997 года, разделение табачной продукции осуществлялось с учетом акцизных марок. В девяностых годах в России акцизные налоги были очень низкие. В 1998 году акцизный сбор составлял 0,21$ (6 руб.) за одну тысячу сигарет без фильтра и 0,42 $ (12 руб.) за одну тысячу сигарет с фильтром. С 1992 года налоговые ставки на табачную продукцию стали повышаться.

В 2003 году был введен адвалорный налог, составляющий 5 процентов. Данный налог базировался на оптово-отпускной цене. Спецналог равнялся 1,77 $ (50 руб.) для сигарет с фильтром и 0,67 $ (19 руб.) для сигарет без фильтра. В свою очередь, номинальные акцизные налоги тоже увеличились на 23 процента для сигарет премиум-класса, и на 146 процентов доя сигарет среднего класса. Это повышение не сильно изменило размер акцизного налога, который составлял от 0,04 $ до 0,06 $ за одну пачку сигарет (в зависимости от табачного бренд и соответственно стоимости).

Розничная цена указывается на сигаретном блоке, и опубликовывается Минфином РФ на базе сведений, которые предоставляют табачные компании.

Признаками, характеризующими табачную продукцию, являются:

1) компонентный состав;

2) способ применения.

3. Идентификация табачной продукции проводится по документации и (или)визуально.

В «табачной» сфере Правительство РФ:

- разработало и реализует мероприятия по выполнению закона от 23.02.2013 года № 15-ФЗ «Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака»;

- продолжает работу по достижению договоренностей с государствами — членами Таможенного союза о необходимости гармонизации ставок акцизов на табачную продукцию.

Налоговая политика в данном вопросе строится на принципе снижения доступности сигарет. Например, в п. 6.2.1 основных направлений налоговой политики на 2015–2017 годы (одобренной Правительством РФ 01.07.2014) предусмотрена индексация ставок «табачных» акцизов в 2017 году на 10%.

Ставки акцизов на сигареты 2016 года установлены НК РФ для следующих видов подакцизных табачных изделий:

- сигар — готовых к применению скруток листьев табака цилиндрической формы;

- сигарилл — свернутых из табачного листа курительных трубочек с табачной начинкой (в форме тонких сигар);

- биди — нарезанных листьев необработанного табака с примесью трав, завернутых в лист черного коромандельского дерева (в форме небольших азиатских сигарет);

- кретека — изготовленных из индонезийского табака, гвоздики и множества специальных компонентов (специй, фруктов, кофе и др.) сигарет ручной работы;

- сигарет, папирос;

- табака и табачных изделий.

С 2017 года этот список расширился за счет электронных систем доставки никотина и жидкостей для них.

Ставки «табачных» акцизов растут ежегодно — их величина в 2017 году указана на схеме.

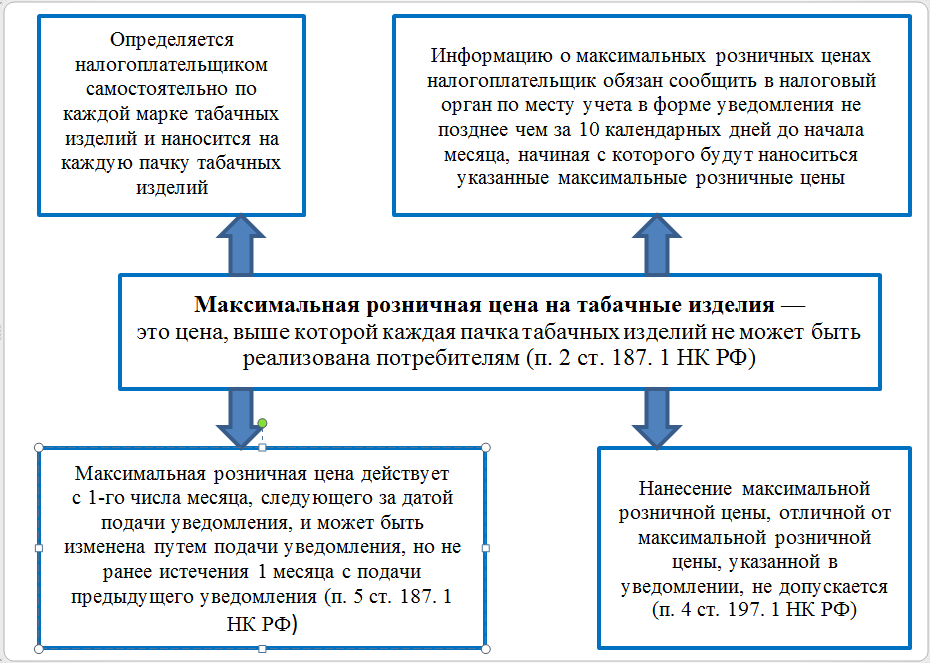

Чтобы рассчитать акциз на сигареты (Ас), необходимо применить следующую формулу (ст. 194 НК РФ):

Ас = АТНС + ААНС,

где:

АТНС — акциз, рассчитанный по твердой ставке;

ААНС — акциз, рассчитанный по адвалорной (процентной) налоговой ставке.

АТНС определяется перемножением объема реализованных сигарет (Орс) с твердой налоговой ставкой (ТНС):

АТНС = Орс × ТНС.

ААНС представляет собой соответствующую адвалорной ставке (АНС) долю максимальной розничной цены сигарет (МЦр), помноженной на количество табачных изделий (Кп):

ААНС = МЦр × Кп × АНС.

Кто устанавливает МЦр и можно ли ее изменять — узнайте из представленной ниже схемы.

Детализированная формула для расчета Ас:

Ас = Орс × ТНС + МЦр × Кп × АНС.

1.2. Экономическое значение акцизного налогообложения табачной продукции

Для начала рассмотрим экономическое значение и фискальную роль акцизов в целом, а потом акцизов на табачную продукцию. Так, акцизы играют фискальную роль, так как они используются в качестве источника доходов государства, то есть помогают организации материальных условий его работы, наравне с остальными налогами. Именно данная функция предоставляет реальную возможность перераспределения части стоимости дохода государства в пользу социальных прослоек общества, которые обеспечены меньше всего.

Регулирующая функция налогов проявляется в различных формах. К примеру, экономическое влияние акциза можно принимать в качестве изъятия у предпринимателя доли от его выручки. Смысл экономического влияния акциза на размер прибыли организации состоит в том, что он снижает размер выручки организации в определенное число раз. Сделать его воздействие менее ощутимым можно, или поднимая цены, или же сокращая издержки. Так, одна из регулирующих акцизных функций имеет своё проявление в виде ориентации предпринимателя на рост эффективности производства.

Обложение акцизами может быть использовано для снижения объемов производства товаров, которые принято считать товарами не первостепенной важности, напрямую. Высокая стоимость подакцизных товаров определяет как объемы производства, так и количество потребленных товаров. Акцизы могут использоваться и для оказания влияния на конечных потребителей для снижения количества приобретения отдельных видов продукции, к примеру, сигарет и алкоголя, потребление которых считается нежелательным с социальной точки зрения.

Если говорить о внешнеторговом обороте, то одним из проявлений регулирующей функции акцизов можно назвать организацию одинаковых условий для конкуренции зарубежных и отечественных товаров на внутреннем рынке страны. В данном случае вместе с НДС акцизы называются пограничными уравнительными налогами. Их называют пограничными, так как данные налоги взимаются органами таможенных служб в процессе пересечения таможенной границы, а уравнительными, так как налоговая ставка, которая взимается при импорте, не должна быть выше ставок налогообложения товаров отечественного производства.

Если акцизы, которые взимаются во время импорта товаров, имеют возможность выравнивать условия конкуренции между зарубежными и национальными товарами, также возможны и иные проявления. Таким образом, если акцизы на импорт стоят ниже, чем данная разница, они делают возможности ввоза товара из-за рубежа более широкими. Данная функция акцизов носит название стимулирующей. И наоборот, если акцизы сделать выше, чем разница между мировыми и государственными ценами, они получат протекционистскую роль, то есть будут ограничивать допуск зарубежных подакцизных товаров на национальный рынок.

С одной стороны, будучи уравнительными налогами, акцизы являются частью группы таможенных платежей, а с другой – они входят в систему пошлин, налогов, сборов и остальных платежей, используемых в пределах страны. Включение акцизов в общую систему, предоставляет возможности к их классификации без необходимости принимать во внимание внешнеторговые нюансы использование акцизов. Для этого может быть сразу несколько оснований, каждое из которых имеет собственное значение.

Акцизы, вместе со взносами в государственные внебюджетные фонды, по территориальному уровню относятся к платежам федерального значения, которые взимаются по всей территории страны; основные элементы и круг их плательщиков определяются федеральными законами.

Так, акцизы, по своей юридической природе представляют собой обязательные индивидуально-безвозмездные платежи налогового типа, которые взимаются с юридических лиц в публичных целях, в том числе при перемещении какой-то номенклатуры товаров через таможенную границу страны, и зачисляемые в федеральный бюджет.

С экономической точки зрения акциз является формой налога на определенные виды расходов граждан. Так же как и в случае с таможенными пошлинами, отличие акциза от налога на добавленную стоимость определяется набором товаров, которые им облагаются, - это товары для богатых и общественно порицаемые товары, за которые потребитель согласен платить значительно выше их себестоимости. Практически все эти товары определены в специальном перечне. Списочная система используется и при применении налога на добавленную стоимость. Различие состоит в том, что в случае с налогом на добавленную стоимость перечень является льготным - в нем могут быть указаны социальные, а точнее, продовольственные товары, по которым применяется ставка налога на добавленную стоимость в размере 10% (базовая ставка - 20%).

Список подакцизных товаров может быть изменен по различным причинам (конъюнктуры рынка, экономическая ситуация в стране и т.п.). Расширение номенклатуры облагаемых акцизами товаров и включение в список облагаемых услуг ведут к стиранию граней между акцизами и налогом на добавленную стоимость. В этом случае акциз называют универсальным.

Перед принятием решения о введении налога, прежде всего, необходимо определить цель этого налога. Основанием для разработки табачного налога и определения его цели служат целый ряд политических, социальных и экономических проблем. Есть также и дополнительные проблемы, которые не обсуждаются здесь, уникальные для каждого правительственного органа или налоговой администрации. Политические деятели должны тщательно и всесторонне рассматривать ситуацию в своей стране и развивать такую политику налогообложения табака, которая наилучшим образом удовлетворяет их собственные потребности.

Как только цель определена, необходимо определить задачи налога. Существует, по крайней мере, три задачи или причины для налогообложения табачных изделий:

1. Повышение доходов бюджета. Табачные налоги очень эффективны для роста доходов. Обычно существует большой, установившийся рынок платящих налоги потребителей, потому что они либо не могут прекратить курить из-за зависимости, либо не реагируют на цены, если налоги низки. Кроме того, эти налоги легче контролировать и собирать, чем другие, например, налоги с доходов.

2. Исправление побочных последствий. Табачные налоги помогают оплачивать внешние затраты потребления табака, такие как болезни некурящих и затраты на лечение таких болезней. Этот аргумент называется «негативные побочные последствия».

3. Препятствование потреблению изделия. Табак считается изделием, не имеющим достоинств: он вызывает зависимость и разрушает здоровье, тем самым явно не способствуя развитию экономики в целом. Табачные налоги в наибольшей степени препятствуют потреблению среди бедных, молодых и новых потребителей табака, и дают возможности для более производительных затрат и инвестиций в других отраслях.

Каждая из этих целей взаимосвязана с двумя другими, и это детально обсуждается в данной главе. Менее ясны многочисленные возможности, касающиеся типа налога, его ставки, контроля и сбора налога, а также использования дохода от этого налога. Как только они поняты, можно вводить, контролировать и защищать налог, а также определять систему, позволяющую оценить успех или неудачу налога.

Акцизные налоги на сигареты являются хорошим источником получения дохода. Хотя доля доходов налога на сигареты в общих налоговых поступлениях низка во всех странах, учитывая уровень общих налоговых поступлений в развитых странах, эта доля демонстрирует значение получения доходов от налогов сигареты.

Общественное здоровье или, точнее, улучшение общественного здоровья, является распространенной и обоснованной целью табачных налогов. Примите во внимание: согласно оценкам, к 2030 году табак будет ежегодно вызывать более 10 миллионов смертей. Две трети этих смертей произойдет в развивающихся странах. Затраты, связанные со смертностью и заболеваемостью из-за обусловленных табаком болезней будут огромны. В большинстве случаев правительство является главным поставщиком услуг здравоохранения, хотя такие услуги охватывают лишь малый процент населения. Остальные люди, когда им необходима медицинская помощь, вынуждены сами оплачивать расходы. Эти затраты будут особенно тяжелы для бедных людей.

Налоги на потребление табака вводятся для того, чтобы улучшить здоровье: они приводят к сокращению потребления табака, что затем приводит к уменьшению смертности и заболеваемости. Кроме того, полученный от этих налогов доход можно использовать для улучшения медицинского обеспечения тех, на кого воздействует потребление табака. Этот аргумент будет детально обсуждаться ниже.

Налоги повышают цену, которую потребитель должен уплатить за табачные изделия. Чем выше цена, тем меньше товара люди покупают. Поэтому высокие табачные налоги вводятся для того, чтобы:

-поощрять курильщиков прекращать курение или снижать потребление;

-предохранять бывших курильщиков от возобновления курения;

-предотвращать начало курения среди некурящих.

Потребление сигарет и других табачных изделий вызывает непреднамеренные затраты здравоохранения в результате болезней и смертей потребителей табака, особенно курильщиков и других людей, вынужденных вдыхать их дым (например, затраты на медицинское обслуживание курильщиков из-за курения, а также затраты, вызванные болезнями и смертью некурящих, страдающих от вторичного табачного дыма). Экономисты используют термин «побочные последствия» когда описывают затраты, налагаемые на иных людей, а не на непосредственных потребителей товаров и услуг. В целом эти затраты не отражаются в цене сигарет и других табачных изделий, и курильщики вряд ли будут их учитывать, принимая решение, курить ли им, и если да, то сколько.

Следует ввести налог на курильщика, который включает негативные побочные затраты, связанные с воздействием курильщика на некурящих. Поскольку курильщик заплатит более высокую социальную стоимость он или она вынуждены будут принимать экономически более эффективное решение относительно того, покупать ли им табак и если да, то в каком количестве. Если побочные затраты и включающий их уровень налогов достаточно высоки, курильщик будет потреблять меньше, и побочные затраты курения в конечном счете снизятся.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ПОСТУПЛЕНИЯ АКЦИЗОВ В БЮДЖЕТ НА ПРИМЕРЕ ПРЕДПРИЯТИЙ, ПРОИЗВОДЯЩИХ ТАБАЧНУЮ ПРОДУКЦИЮ В РФ

2.1. Анализ и оценка налоговых органов за налогообложением табачной продукции

Рассмотрим динамику поступления налоговых поступления от предприятий, производящих табачную продукцию в Российской Федерации за 2013-2016 год в контексте начисленных и поступивших платежей, а также в структуре федеральных, региональных, местных налогов и специальных налоговых режимов.

Так, по данным Федеральной налоговой службы предприятия, производящие табачную продукцию уплатили в консолидированный бюджет Российской Федерации налогов на общую сумму 182308411 тысяч рублей. Начислено к уплате в 2013 году – 181586062 тысячи рублей. Таким образом, поступление платежей даже несколько выше суммы начисления. Это свидетельство хорошей работы налоговых органов по взиманию как акцизов на табачную продукцию, так и в целом налоговых платежей специализированных предприятий по производству табака и сигарет.

В структурном отношении поступление платежей в бюджет Российской Федерации выглядит следующим образом: федеральные налоги и сборы составили большую часть платежей, поступивших в консолидированный бюджет страны, составив при этом 181487131 тысяч рублей.

Предприятия-производители табачной продукции уплатили в бюджет Российской Федерации региональных налогов и сборов в размере 799565 тысяч рублей. Местные налоги и сборы (налог на имущество физических лиц и земельный налог) в составе платежей табачных предприятий в консолидированном бюджете страны составили сумму в размере 20377 тысяч рублей.

Самой важной строчкой в форме №1-НОМ Федеральной налоговой службы Российской Федерации является строка «акцизы по подакцизным товарам». Эта сумма напрямую связана с уплатой акцизов по произведенной табачной продукции в целом по Российской Федерации.

За 2013 год сумма акцизов по табачной продукции составила 136603805 тысяч рублей.

Налоги, предусмотренные специальными налоговыми режимами в 2013 году в совокупности составили сумму в 1338 тысяч рублей от подобного рода предприятий (см. таблицу 1)

Таблица 1

Динамика поступления налоговых платежей от предприятий-производителей табачной продукции в 2013 году, тыс.руб.

|

Начислено |

Поступило платежей в консолидированный бюджет |

в том числе: |

|||||

|

федеральные налоги и сборы |

акцизы по |

региональные налоги и сборы, |

местные налоги и сборы |

налоги, предусмотренные специальными налоговыми режимами |

|||

|

Российская Федерация |

181 586 062 |

182 308 411 |

181 487 131 |

136 603 805 |

799 565 |

20 377 |

1 338 |

Источник: http://www.nalog.ru/html/1nom.xls

В 2014 году всего было начислено платежей для предприятий-производителей табачной продукции на сумму 235175010 тысяч рублей, что значительно превышает аналогичный период 2013 года. При этом сумма поступивших платежей также превышает сумму начисленных налогов. В структуре платежей предприятий-производителей табачной продукции также преобладают федеральные налоги и сборы.

Всего за 2014 год предприятия-производители табачной продукции уплатили в консолидированный бюджет Российской Федерации 235369760 тысяч рублей налогов и сборов.

Доля региональных налогов в бюджете также мала и составил 25407 тысяч рублей; местных налогов – 25407 тысяч рублей, а специальных налоговых режимов, использующихся предприятиями, которые производят табачную продукцию – 654 тысяч рублей.

Благодаря контрольной деятельности налоговых органов всего предприятиями-производителями табачной продукции было уплачено акцизов на табачную продукцию в 2014 году на сумму 179367562 тысяч рублей, что на 42763757 тысяч рублей больше аналогичного периода прошлого года.

Таблица 2

Динамика поступления налоговых платежей от предприятий-производителей табачной продукции в 2014 году, тыс.руб.

|

Начислено |

Поступило платежей в консолидированный бюджет |

в том числе: |

|||||

|

федеральные налоги и сборы |

акцизы по |

региональные налоги и сборы, |

местные налоги и сборы |

налоги, предусмотренные специальными налоговыми режимами |

|||

|

Российская Федерация |

235 175 010 |

236 111 081 |

235 369 760 |

179 367 562 |

715 260 |

25 407 |

654 |

Источник: http://www.nalog.ru/files/docs/svot/1nom12reg.xls

По состоянию на 31 декабря 2015 года предприятия, производящие табачную продукцию, уплатили в консолидированный бюджет Российской Федерации всех налогов и сборов в размере 320468946 тысяч рублей, при том, что начисленных платежей, как и за аналогичные периоды прошлых лет также оказалось несколько меньше – 318510431 тысячу рублей.

Предприятия, производящие табачную продукцию, уплатили в консолидированный бюджет Российской Федерации в 2015 году федеральных налогов и сборов в размере 319775968 тысяч рублей, в том числе акцизов на табачную продукцию в размере 250370361 тысяч рублей.

Доля региональных, местных и специальных налоговых режимов в структуре налоговых платежей специализированных предприятий крайне низка и составила в 2015 году в совокупности платежей 692978 тысяч рублей, что несопоставимо мало даже с акцизами по подакцизным товарам. (см. таблицу 3)

Таблица 3

Динамика поступления налоговых платежей от предприятий-производителей табачной продукции в 2015 году, тыс.руб.

|

Начислено |

Поступило платежей в консолидированный бюджет |

в том числе: |

|||||

|

федеральные налоги и сборы |

акцизы по |

региональные налоги и сборы, |

местные налоги и сборы |

налоги, предусмотренные специальными налоговыми режимами |

|||

|

Российская Федерация |

318510431 |

320468946 |

319775968 |

250370361 |

668606 |

22722 |

1650 |

Источник: http://www.nalog.ru/html/sites/www.new.nalog.ru/docs/otchet/1nom010114reg.xls

По состоянию на 1 октября 2016 года предприятия, производящие табачную продукцию уплатили налогов и сборов в консолидированный бюджет Российской Федерации на сумму 178285713 тысяч рублей, из которых федеральные налоги и сборы (НДС, налог на прибыль, акцизы по подакцизным товарам и пр.) составили 177999909 тысяч рублей.

Доля региональных, местных и специальных налоговых режимов составила в совокупности 285804 тысяч рублей. Акцизы на табачную продукцию в 2016 году составили 140309782 тысяч рублей. (см. таблицу 4)

Таблица 4

Динамика поступления налоговых платежей от предприятий-производителей табачной продукции в 2016 году (на 1 октября 2016), тыс.руб.

|

Начислено |

Поступило платежей в консолидированный бюджет |

в том числе: |

|||||

|

федеральные налоги и сборы |

акцизы по |

региональные налоги и сборы, |

местные налоги и сборы |

налоги, предусмотренные специальными налоговыми режимами |

|||

|

Российская Федерация |

177 201 427 |

178 285 713 |

177 999 909 |

140 309 782 |

273 565 |

12 129 |

110 |

Источник: http://www.nalog.ru/html/sites/www.new.nalog.ru/docs/otchet/1nom010714reg.xlsx

Проанализируем налоговые поступления в бюджет от производства табачной продукции и дадим собственную оценку полученным результатам на основании таблиц 1-4.

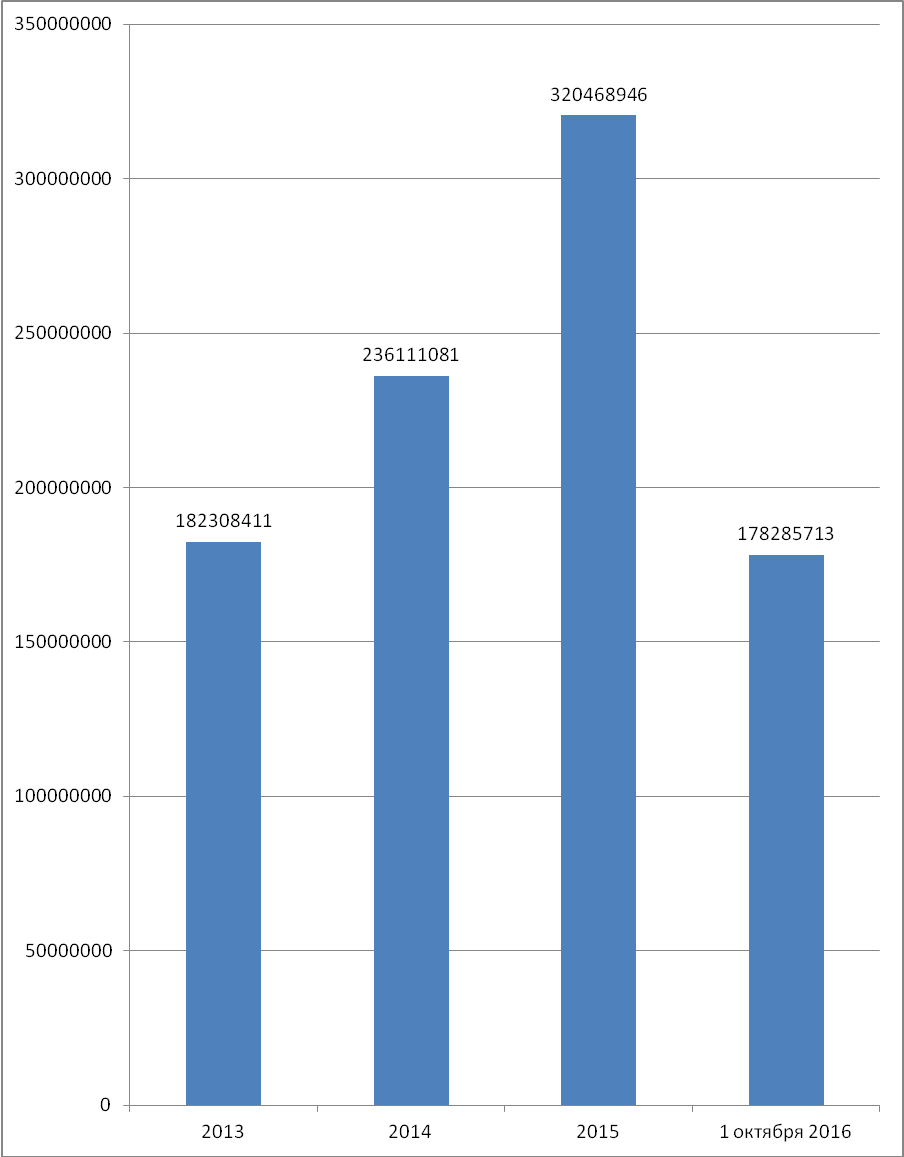

Диаграмма 1. Динамика поступления платежей от предприятий-производителей табачной продукции в 2013-2016гг., тыс.руб.

Наглядные результаты диаграммы 1 показывают восходящий тренд в мобилизации налоговых платежей предприятий, производящих табачную продукцию. Хотя показатели 2016 года несколько ниже аналогичных периодов прошлых лет. Мы считаем, что это связано с увеличением стоимости табачных изделий, утвержденных Правительством Российской Федерации в 2016 году. Многие предприятия-производители табачной продукции предпочитают уходить в тень или скрывать налоги. Кроме того, в последнее время все большую проблему приобрело появление и усиление рынка нелегальной табачной продукции. Доля такого рынка, по нашим оценкам, составляет в целом по Российской Федерации 0,9% от легального рынка.

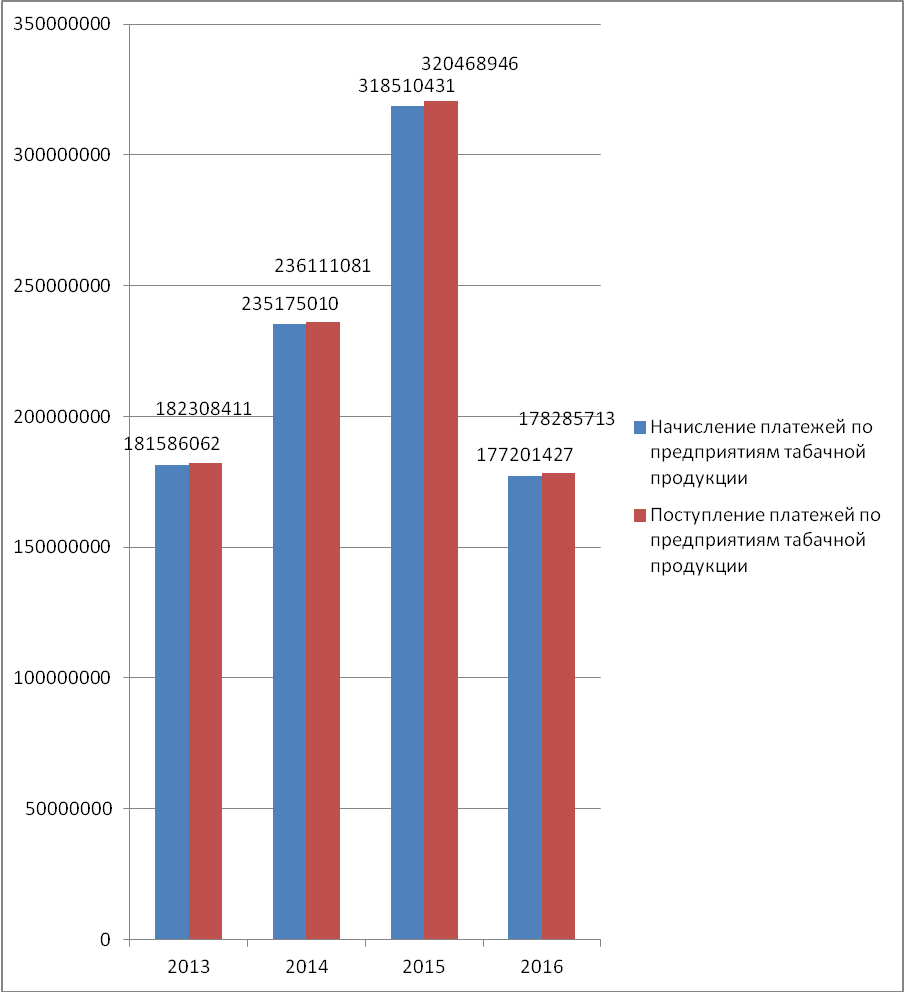

Диаграмма 2. Соотношение начисленных и поступивших платежей от предприятий табачной продукции в 2013-2016гг.

Суммы поступивших платежей, судя по результатам диаграммы 2, выше начисленных платежей. Это свидетельствует о высокой результативности действий налоговых органов в отношении предприятий табачной продукции.

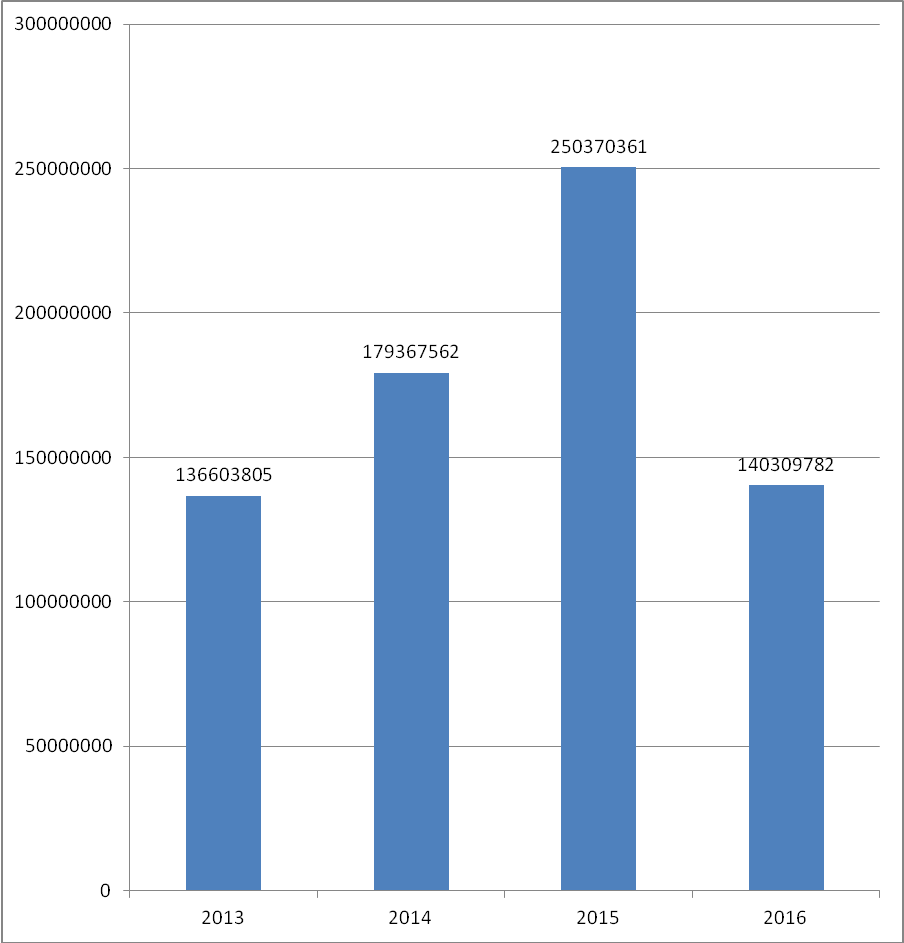

Диаграмма 3. Динамика поступления акцизов на табачные изделия по Российской Федерации в 2013-2016гг., тыс.руб.

Исходя из результатов диаграммы 3 можно также сделать вывод о том, что за последние годы суммы платежей по подакцизным товарам (на табачные изделия) постоянно растут, а, следовательно, бюджет Российской Федерации пополняется необходимым количеством средств.

2.2. Анализ поступления в бюджет Российской Федерации налогов от табачной продукции

Для того, чтобы проанализировать поступления в бюджет Российской Федерации от производства табачной продукции за последние годы, необходимо рассмотреть структуру налоговой базы и налоговых начислений за последние годы. Так, по данным Федеральной Налоговой службы Российской Федерации по форме № 5 –ТИ за 2010 год суммы акциза по операциям, подлежащим налогообложению составили 102527793 тысячи рублей.

Для начала также необходимо уточнить, расчет поступлений в Федеральный бюджет Российской Федерации акцизов на табачную продукцию складывается из количества произведенных сигарет за тот или иной период. Так, в 2013 году количество произведенных сигарет по Российской Федерации составило 360 миллиардов штук, а в 2014 году – 362 миллиарда штук. В 2015 году производство сигарет также выросло и составило 364 миллиарда сигарет с фильтром.

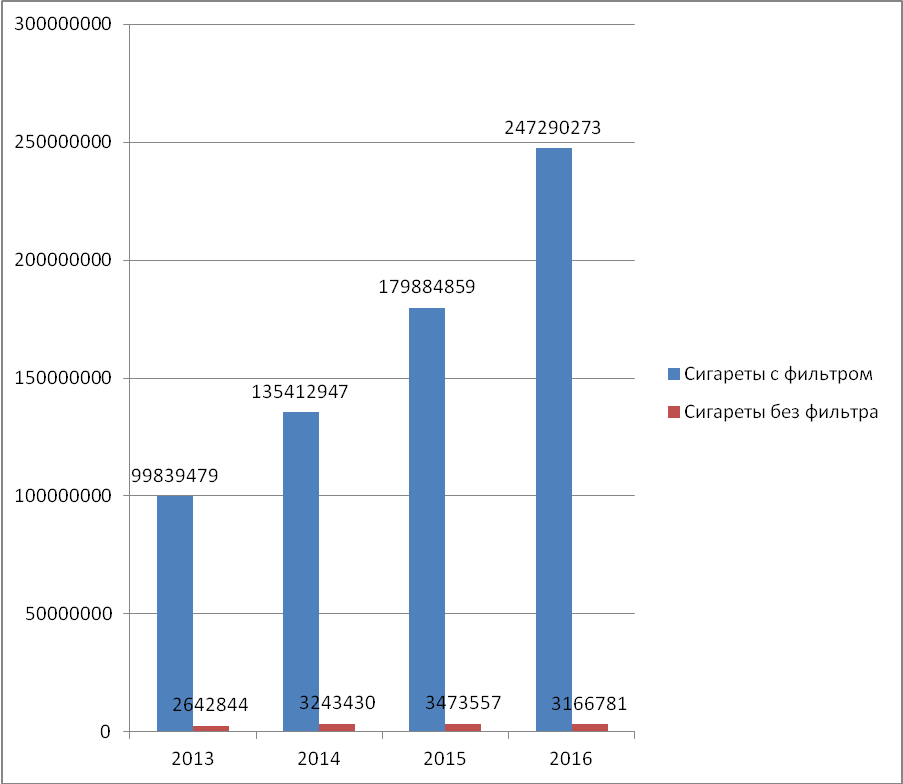

В структуре налоговой базы по акцизам на табачную продукцию преобладают сигареты с фильтром, как самые популярные среди курильщиков. Сумма акцизов по сигаретам с фильтром по Российской Федерации в 2010 году составила 99839479 тысяч рублей. Акцизные сборы за сигареты без фильтра по Российской Федерации в 2010 году составили 2642844 тысячи рублей.

Таблица 5

Структура налоговой базы и налоговых начислений по табачной продукции в Российской Федерации в 2013 году, тыс.руб.

|

Операции, подлежащие налогообложению акцизами (за исключением экспорта) |

||||||||

|

сигареты без фильтра, папиросы |

из них |

сигареты с фильтром |

||||||

|

по комбинированной ставке акциза |

по минимальной специфической ставке акциза |

|||||||

|

Сумма акциза |

Сумма акциза |

тыс. шт. |

тыс. рублей |

Сумма акциза |

тыс. шт. |

Сумма акциза |

Сумма акциза |

|

|

Российская Федерация |

102527793 |

2642844 |

10546513 |

5332637 |

1464525 |

8569061 |

1178319 |

99839479 |

Источник: http://www.nalog.ru/html/docs/svot/2010_5_ti.xls

В структуре акцизных поступления в 2013 году преобладают также сигареты с фильтром. Сумма поступления составила 135412947 тысяч рублей, а сигарет без фильтра – 3243430 тысяч рублей. Всего налоговая база по табачным изделиям в 2013 году составила 138717467 тысяч рублей (см. таблицу 6)

Таблица 6

Структура налоговой базы и налоговых начислений по табачной продукции в Российской Федерации в 2014 году, тыс.руб.

|

Операции, подлежащие налогообложению акцизами (за исключением экспорта) |

||||||||

|

сигареты без фильтра, папиросы |

из них |

сигареты с фильтром |

||||||

|

по комбинированной ставке акциза |

по минимальной специфической ставке акциза |

|||||||

|

Сумма акциза |

Сумма акциза |

тыс. шт. |

тыс. рублей |

Сумма акциза |

тыс. шт. |

Сумма акциза |

Сумма акциза |

|

|

Российская Федерация |

138717467 |

3243430 |

7541301 |

5520165 |

1582251 |

5820158 |

1661179 |

135412947 |

Источник: http://www.nalog.ru/html/docs/svot/5ti2013_reg.xls

По данным Федеральной налоговой службы в 2015 году операции, подлежащие налогообложению акцизами составили 183436757 тысяч рублей, что на 20% выше аналогичного периода прошлого года. Структура акцизных платежей показывает, что сигареты с фильтром также преобладают в структуре налоговой базы по акцизам на табачные изделия и составляют 179884859 тысяч рублей, а сигареты без фильтра, а также папиросы – 34735557 тысяч рублей.

Таблица 7

Структура налоговой базы и налоговых начислений по табачной продукции в Российской Федерации в 2015 году, тыс.руб.

|

Операции, подлежащие налогообложению акцизами (за исключением экспорта) |

||||||||

|

сигареты без фильтра, папиросы |

из них |

сигареты с фильтром |

||||||

|

по комбинированной ставке акциза |

по минимальной специфической ставке акциза |

|||||||

|

Сумма акциза |

Сумма акциза |

тыс. шт. |

тыс. рублей |

Сумма акциза |

тыс. шт. |

Сумма акциза |

Сумма акциза |

|

|

Российская Федерация |

183436757 |

3473557 |

1130091 |

1202065 |

370462 |

7537187 |

3103095 |

179884859 |

Источник: http://www.nalog.ru/files/docs/1803132.xls

По состоянию на 1 октября 2016 года сумма акциза по операциям, подлежащим налогообложению акцизами (за исключением экспорта) составила 250574130 тысяч рублей, из которых на долю сигарет без фильтра пришлось 3166781 тысяч рублей, и 247290273 тысячи рублей на сигареты с фильтром соответственно.

Таблица 8

Структура налоговой базы и налоговых начислений по табачной продукции в Российской Федерации в 2016 (1 октября 2016) году, тыс.руб.

|

Операции, подлежащие налогообложению акцизами (за исключением экспорта) |

||||||||

|

сигареты без фильтра, папиросы |

из них |

сигареты с фильтром |

||||||

|

по комбинированной ставке акциза |

по минимальной специфической ставке акциза |

|||||||

|

Сумма акциза |

Сумма акциза |

тыс. шт. |

тыс. рублей |

Сумма акциза |

тыс. шт. |

Сумма акциза |

Сумма акциза |

|

|

Российская Федерация |

250574130 |

3166781 |

25658 |

124381 |

22420 |

5030457 |

3144361 |

247290273 |

Источник: http://www.nalog.ru/html/sites/www.new.nalog.ru/svod/5_TI/010120165ti_1.xlsx

На основе данных таблиц 5-8 построим диаграмму 4, на которой будет видна динамика поступления платежей за акцизы на сигареты с фильтром и без них.

Диаграмма 4. Динамика поступления платежей по акцизам за сигареты с фильтром и без фильтра в 2013-2016гг., тыс.руб.

Стоит отметить, что в нашем анализе не нашлось места структуре акцизов по табачным изделиям по Республике Дагестан, так как в республике нет производителей табачной продукции. Более того, согласно последним исследованиям (2015г.) 19,3% изученных образцов табачной продукции в Дагестане не имели российских акцизных марок либо не были продукцией легальных производителей (контрафакт). Кроме того, основная часть образцов (72%) имеет акцизные марки Республики Беларусь, а на поддельную продукцию, по данным исследования, приходится до четверти от всех нелегальных сигарет в регионе. Чаще всего подделывают наиболее популярные марки сигарет среднего ценового сегмента.

Около 1,34 млрд сигарет в масштабах республики может иметь нелегальное происхождение. Потери государственного бюджета (акцизные сборы и НДС) от продажи такого количества сигарет превышают 1,5 млрд рублей.

Также стоит отметить, что в 2016 году по Республике Дагестан доля контрафактных сигарет составила 27,6% пачек от рынка легальной продукции. Основная часть нелегальных пачек имеет акцизные марки Республики Беларусь и Казахстана; на контрафакт (поддельные сигареты) приходится 5% нелегальных сигарет в республике. Чаще всего подделывают популярные марки сигарет среднего ценового диапазона; доля сигарет незаконного происхождения в республике увеличилась в полтора раза по сравнению с тем же периодом прошлого года.

Опираясь на данные исследования, можно утверждать, что около 750 млн. нелегальных сигарет будет продано в республике по итогам 2016 года. Потери государственного бюджета (акцизные сборы и НДС) от продажи такого количества сигарет превысят 1 млрд. рублей.

Нелегальные продажи табака в Дагестане продолжают расти, как показывает свежее исследование. Это значит, что меры, принимаемые государством для борьбы с подпольным табачным бизнесом, недостаточно эффективны.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ АКЦИЗНОГО НАЛОГООБЛОЖЕНИЯ ТАБАЧНОЙ ПРОДУКЦИИ

Для того чтобы рассмотреть некоторые пути совершенствования акцизного налогообложения табачной продукции, необходимо снова обратиться к видам акцизных ставок. В настоящее время различают два вида акцизных ставок - адвалорные и специфические (или твердые). Адвалорные ставки устанавливаются как взятый от стоимости товаров процент, а специфические – как денежное выражение, взятое на единицу продукции. Первые называются «стоимостными налогами», вторые - «потоварными налогами» [1, с. 298].

Применение обоих разновидностей зависит от цели, преследуемой государством при обложении акцизами товаров. Использование каждой из перечисленных ставок, присущи как свои преимущества, так и недостатки.

Использование адвалорных ставок обеспечивает стабильные поступления доходов в бюджет страны, однако, в этом случае, налоговые обязательства потребителей могут измениться в сторону уменьшения, как следствие изменений в структуре потребления (например, увеличение потребление более дешевых и низкокачественных товаров). Применение адвалорных ставок более характерно для стран, в которых в производстве подакцизных товаров участвуют небольшие фабрики и заводы. Отсутствие иностранного капитала дает поддержку отечественного производителя, занятого производством недорогой продукции [2, с. 507].

В данном контексте, применение стоимостных налогов становится нецелесообразным для российских условий, поскольку вся подакцизная продукция в стране производится исключительно крупными производителями.

Специфические ставки, в отличие от адвалорных, не стимулируют к понижению качества продукции, поскольку в случае вторых, плательщики имеют возможность уменьшить свои налоговые обязательства, изменяя структуру своего потребления в сторону дешевых товаров. Твердые ставки более приемлемы, при недостаточно совершенной системе сбора акцизов, что присуще российским реалиям [2, с. 506]. Применение этой акцизной ставки также целесообразно, если цель акцизного налогообложения заключается в ограничении употребления товаров, создающих негативные социальные эффекты. Как известно, основной дестимулирующий фактор при употреблении табачной и алкогольной продукции - введение или увеличение акцизов. Это положение, безусловно, верно, вместе с тем, существуют и некоторые отступления от «правила», мы рассмотрим их ниже.

В современном налогообложении также применяются и комбинированные ставки, при которых адвалорные и специфические ставки используются одновременно. В таком случае, специфическая ставка устанавливается как фиксированная сумма на некоторое количество единиц товара и к ней прибавляется сумма, рассчитанная по адвалорной ставке (как процент от стоимости товара). Использование комбинированной ставки может компенсировать недостатки, присущие адвалорным ставкам, при этом нивелируя их преимуществами, которые характерны для твердых ставок. И наоборот.

Принимая во внимание вышеизложенное, считаем, что следующее распределение ставок является наиболее рациональным для российский налоговой практики: к товарам роскоши применять адвалорные ставки акцизов, специфические же ставки – только к товарам, оказывающим негативный социальный эффект. Ко всем прочим следует применять комбинированные ставки. При таком подходе вероятно возникновение сложностей из-за классификации подакцизных товаров. Приведем одну из возможных классификаций.

Согласно приведенному в экономическом словаре определению товаров роскоши, ими являются «предметы изысканного вкуса, в силу высокой стоимости доступные только состоятельным людям, товары, без которых вполне можно обойтись в повседневной жизни».

Следовательно, основным критерием для отнесения товаров к данной группе является их стоимость.

К товарам, создающим отрицательный социальный эффект следует отнести табачную продукцию. Вторым аспектом в оценке эффективности применения ставок акцизов на табачные изделия является их размер. Математически закономерность между изменением налоговой ставки и налоговыми поступления была исследована Артуром Лаффером и известна в мировой экономической науке как эффект Лаффера. Согласно этой теории при повышении ставки доходы государства за счет налогов вначале увеличиваются, затем рост немного замедляется и, достигнув предельной ставки, начинается такое же плавное снижение доходов бюджета либо происходит резкое их падение [4, с. 41]. Таким образом, когда налоговая ставка достигает определенного уровня, снижается предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы, вследствие чего часть налогоплательщиков переходит из «легального» в «теневой» сектор экономики [5, с. 57].

Согласно программы развития налогообложения в Российской Федерации на 2010-2015 годы в части акцизного налогообложения табачной продукции налоговую политику будет определять план мероприятий по реализации «Концепции осуществления государственной политики противодействия потреблению табака в 2010-2015 годах», утвержденный распоряжением Правительства Российской Федерации от 23 сентября 2010 г. №1563-р. Этим планом предусмотрено, что поэтапное повышение акциза должно происходить такими темпами, чтобы обеспечить в Российской Федерации средний уровень налогообложения табачных изделий на уровне стран Европейского региона Всемирной организации здравоохранения. Для этого необходимо, чтобы средний акциз в текущих ценах составлял около 3000 рублей за 1000 штук или 60 рублей за пачку сигарет наиболее продаваемого бренда.

В целях выполнения требований Концепции возможноувеличить темпы роста ставок акциза, с тем, чтобы к 2020 году достигнуть целевого ориентира минимального акциза. При этом, в случае принятия этих предложений, размер комбинированной ставки акцизов на сигареты и папиросы составит 1200 рублей за 1000 штук + 9,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 1600 рублей за 1000 штук.

Также мы считаем, что одним из серьезных направлений в совершенствовании деятельности налоговых инспекций по взиманию и исчислению акцизов в Российской Федерации станет применением информационной системы «Контроль за производством и оборотом подацизной продукции и отдельных видов нефтепродуктов» - ИС «Акциз».

Система ИС «Акциз» предназначена для автоматизации (информационной поддержки) функций налоговых органов по контролю, учету, анализу и управлению (регулированию) состоянием рынка (производство и оборот) подакцизной продукции, а также субъектов этого рынка (производителей, оптовых и розничных реализаторов) в части предоставления ими различных форм отчетности, на основе применения современных информационных технологий и организационно-управленческих методов, средств вычислительной, телекоммуникационной и оргтехники, используемых для операций ввода, обработки, передачи, хранения, анализа и предоставления информации специалистам и руководству для подготовки управленческих решений.

Также мы считаем, что фискальная политика должна преследовать как интересы формирования доходной части бюджета, так и интересы здравоохранения. По мнению специалистов по здравоохранению, фискальные меры, включая налоговые и ценовые, являются ключевым компонентом общей политики в сфере производства и оборота табачной продукции.

Однако мы не поддерживаем повышение налогов до чрезмерного уровня. На наш взгляд, государство должно соблюдать баланс между поддержанием налогов на уровне, позволяющем достигать поставленных целей, и обеспечением доступных цен на табачную продукцию для совершеннолетних курильщиков. Этот оптимальный баланс зависит от многих факторов. Ставки акциза должны соответствовать покупательной способности населения, ставкам в соседних странах и, прежде всего, способности и желанию налоговых органов следить за соблюдением закона в этой сфере.

Один из ключевых факторов при выборе ставки налога заключается в потенциальном влиянии увеличения налогов на развитие незаконной торговли. Очевидно, что нелегальная торговля стимулируется большим количеством факторов, в число которых входит чрезмерное налогообложение. Хотя поддержание налогов на высоком уровне возможно одновременно со сдерживанием контрабанды на низком уровне, налоги являются основным стимулом, а значит, и важным фактором борьбы против незаконной торговли табачной продукцией. Более того, у государства должны быть возможность, желание и способность обеспечивать соблюдение законов и охранять свои границы. Опыт свидетельствует о том, что политика постепенного повышения налогов одновременно с принятием эффективных мер по противодействию контрабанде является оптимальным способом достижения целей как в части получения доходов в бюджет, так и в части здравоохранения, одновременно с сокращением риска стимуляции и развития черного рынка.

Государству не следует ограничивать свой интерес оптимальным уровнем налогов - не менее важна их грамотная структура. Непродуманная структура налогообложения может привести к повышению спроса на сигареты, облагаемые по низкой ставке, и другие виды табачной продукции.

ЗАКЛЮЧЕНИЕ

Таким образом, в ходе рассмотрения курсовой работы мы пришли к выводу, что акцизное налогообложение считается отрицательным, в случае, когда оно одинаково и для обеспеченных и для бедных граждан. Первоначально акцизы должны были представлять собой налоги с социальной направленностью, но сейчас их функции наоборот можно назвать асоциальными, так как они только укрепляют разницу между бедными и богатыми слоями населения. Акцизы являются косвенным налогом, поэтому они в основном направлены на не самую состоятельную часть общества, а это 20 процентов бюджетных поступлений, что по сути имеет тревожный характер. Как раз косвенные налоги являются внушительным сдерживающим фактором в развитии экономики, что ещё сильнее ухудшает ситуацию в условиях довольно длительного кризиса.

На сегодняшний день, акцизы в основном исполняют фискальную функцию, что означает желание государственных органов при внедрении новых акцизов восполнить нехватку бюджетов, нежели наладить механизм воспроизводства и потребления той или иной продукции. Фискальная тенденция акцизов на бензин также имеет свое влияние, так как с ростом цен на это горючее топливо по умолчанию увеличиваются издержки практически во всех производственных сферах. Как следствие этого увеличиваются необходимые затраты на общественное производство, что понижает экономическую конкурентоспособность. При этом акцизы все же оказывают регулирующие действия, особенно это заметно в области табачной и алкогольной продукции. Посредством этого наполняется не только государственная казна, но и снижается процент потребления алкогольной продукции, стимулируется выпуск более качественного алкоголя.

В области акцизов законодательная база находится в процессе доработок. Это объясняется большим объемом документации, которую проблематично систематизировать и которая является довольно сложной для восприятия. Акцизы представляют собой рычаг, с помощью которого государство может воздействовать на экономические процессы в стране. Для улучшения сложившейся экономической ситуации необходимо усовершенствовать налогообложение в области акцизов, с целью восполнения бюджетов всех уровней.

Созданный в России механизм по взиманию акциз на табачные изделия с экономической точки зрения не имеет конкретного обоснования, которое бы основывалось на содержании этого налога, что во многих случаях искажает объект акцизного налогообложения и ещё больше подталкивает к теневому бизнесу. Многие российские экономисты озадачены проблемой усовершенствования существующего механизма взимания акцизов на табачные изделия. В учебных и методических пособиях, в экономических статьях и монографиях анализируются нормативные и инструктивные налоговые документы, разрешаются вопросы о реформировании акцизного механизма, путем увеличения фискальной важности акциза.

СПИСОК ЛИТЕРАТУРЫ

Нормативно-правовые акты и законы

- Конституция Российской Федерации. Текст по состоянию на 2015 год // СПС Гарант - 2015.

- Налоговый кодекс Российской Федерации. Часть первая: федер. закон: [принят Гос. думой 16 июля 1998 г.] / ред. от 04.03.2015 // СПС «Консультант Плюс».

- Федеральный Закон от 7 марта 2006 г. N 23-ФЗ «О внесении изменений в Закон РФ «Об акцизах» (с изменениями от 2 января 2013 г.)

Учебная литература

- Алиев Б.Х. Налоги и налогообложение. М.: Финансы и статистика, 2010.

- Боровко, Л.В. Совершенствование акцизного налогообложения в современных условиях хозяйствования / Л.В. Боровко // Сборник научных статей молодых ученых, специалистов и аспирантов. - Невинномысск: НГГТИ, 2015.

- Боровко, Л.В. Совершенствование акцизного налогообложения продуктов и отраслей / Л.В. Боровко // Вестник университета (Государственный университет управления). №16. - М.: ГУУ, 2013.

- Боровко, Л.В. Формирование социально-ориентированной модели акцизного налогообложения и эффективность её развития / Л.В. Боровко // Бизнес в законе. №1. - М.: Издательский дом «Юр-ВАК», 2014.

- Горский И.В. Налоги в рыночной экономике. М.: АНКИЛ, 2013.

- Давыдова И.А. Акцизы - М.: ЗАО «Издательский Дом «Главбух»; 2013.

- Козырина А.Н., Акциз в системе таможенных платежей//Финансы. 2015.

- Комментарии к федеральному бюджету РФ. Фонд комплексных прикладных исследований, Свободная аналитическая школа - М: Пробел-2014.

- Лыкова Л. Н. Налоги и налогообложение в России: Учебник М. Дело 2013

- Майбуров И.А. Теория налогообложения. Продвинутый курс: учебник /И.А. Майбуров, А.М. Соколовская. – М.: ЮНИТИ-ДАНА, 2015.

- Налоги и налогообложение / Под ред. И. Г.Русаковой и др. - М.: Финансы; ЮНИТИ, 2015.

- Налоги и налогообложение: Учеб. Пособие для вузов/ Под ред. Проф. Г.Б. Поляка, проф. А.Н. Романова. – М.: ЮНИТИ-ДАНА, 2015.

- Налоги и налогообложение: Учеб. пособие для сред. проф. учеб. заведений/ О.В.Скворцов, Н.О.Скворцова. - М.: Издательский центр «Академия», 2010.

- Налоги и налогообложение: Учебник/Окунева Л.П.М.: Банки и биржи; ЮНИТИ, 2013.

- Налоги и налогообложение: Учебник/Юткина Т.Ф.М.: ИНФРА - М, 2013.

- Налоги и налогообложение: Учебное пособие для вузов / под ред. Г.Б. Поляка, А.Н. Романова. - М.: ЮНИТИ, 2013.

- Налоговые системы зарубежних стран / Под ред. В. Г. Князева и Д. Г. Черника. - М.: Закон и право, 2013.

- Нечипорук Н.А., Подгорная Т.К Акцизы. Издательско-консультационная компания «Статус-Кво 97» (2-издание, переработанное). 2015.

- Нечипорчук Н. А. Новый порядок уплаты акцизов на алкогольную продукцию в 2013 году//Российский налоговый курьер.- 2013.-№4.-С.58-69.

- Нечипорчук Н. А. О новом порядке исчисления акцизов // Налоговый вестник.- 2015.-№12.

- Нечипорчук Н.А. Изменения в правилах исчисления акцизов с 2010 года // Российский налоговый курьер. – 2013. - №24. – С.12 – 16.

- Селезнёва Н. Н. Налоги и налоговая система России. - М. Закон и право, 2015.

- Информация в материальном мире (Понятия и сущность данных)

- ТЕХНОЛОГИЯ РАБОТЫ С ПОСТОЯННЫМИ ГОСТЯМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ РЕСТОРАНА « HEAVEN» ГОСТИНИЦЕ VENUS

- Отличительные особенности производства и обслуживания в ресторане при отеле . .

- Кадровая стратегия в системе стратегического управления организацией (на примере ООО «STS Logistics»)

- ЛОГИСТИЧЕСКИЙ МЕНЕДЖМЕНТ И ЗАДАЧИ ОПТИМИЗАЦИИ, КОТОРЫЕ ОН РЕШАЕТ В ФИРМЕ (понятие, виды, цели, задачи)

- Администрирование информационной системы учёта арендованных транспортных средств в ОАО Каршеринг

- Исполнение и отбывание уголовного наказания в виде лишения свободы

- Индивидуальное предпринимательство (Субъекты предпринимательского права)

- Юридические факты в гражданском праве (Общая характеристика юридических фактов)

- Особенности профессиональной мотивации служащих организации (Теоретические аспекты профессионального развития персонала)

- Применение принципа биологической обратной связи в клинической практике (Общая характеристика применения БОС- технологий)

- Историческое развитие предмета и методов педагогической психологии