Налоговый учет и отчетность

Содержание:

ВВЕДЕНИЕ

Налоги, налогообложение и налоговые отношения составляют особую, относительно самостоятельную область финансов и управления финансовыми отношениями на государственном и корпоративном уровнях. Чем выше уровень налогообложения в экономике страны, тем более значительную часть финансовых (денежных) потоков организаций составляют налоговые платежи. Общую картину наглядно дает показатель доли налогов в ВВП (уровень налогового бремени в экономике), которая в странах ОЭСР колеблется примерно от 18% (в Мексике, Чили) до 46 – 48% (в Швеции, Дании). В России налоговое (фискальное) бремя с учетом других обязательных платежей (таможенных пошлин, страховых взносов, платежей за природные ресурсы) по данным Министерства финансов РФ составляет сейчас примерно 37% ВВП, а по нашим расчетам – не менее 43%.

Целью данной курсовой работы является – изучить теоретические основы цели и задачи налогового учета и обосновать их на основе практических примеров применения.

Задачи курсовой работы:

- Обозначить основные используемые понятия «налоговый учет», «налоговый контроллинг», «налоговый анализ», «налоговое планирование».

- Привести практические примеры обоснования необходимости достижения целей и задач налогового учета.

Объектом исследования в курсовой работе является – процесс налогового учета.

Предметом исследования – система достижения целей и задач налогового учета.

Методологической базой для написания курсовой работы служили законодательные акты и научная литература по ведению бухгалтерского и налогового учета в РФ.

ОСНОВНЫЕ ПОНЯТИЯ

1.1 Налоговый контроллинг

Налоговый контроллинг компании следует рассматривать как многофункциональную систему, включающую в себя следующие компоненты и подсистемы (блоки):

1) концепцию, координационную методологическую, методическую и инструментальную базу обеспечения реализации всех функций стратегического и оперативного управления налоговыми потоками;

2) функциональный блок информационно-сервисного обеспечения процесса управления налогами;

3) функциональный блок налогового менеджмента.

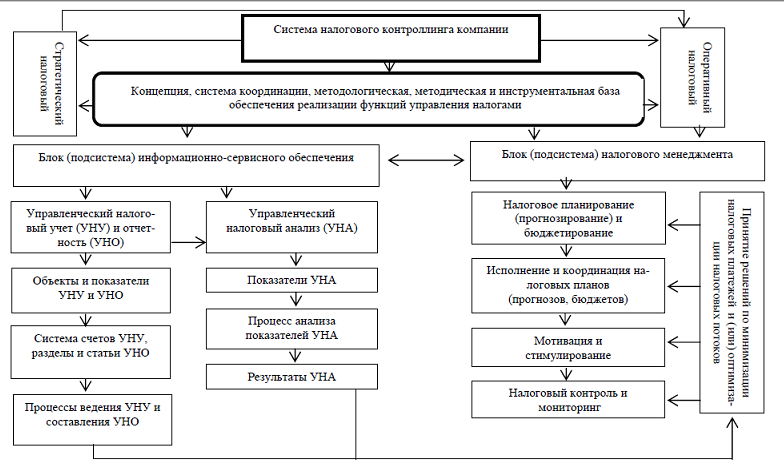

Налоговый контроллинг – составная, обособленная часть финансового контроллинга, функционально-интегрированная форма управления налоговыми потоками. Необходимость трансформации системы управления налогами в налоговый контроллинг обусловлена тем, что эффективное управление в современной инновационной экономике требует создания не только единой информационной, но и координирующей системы в рамках общей структуры управления налоговыми потоками компании. Принятие эффективных налоговых решений требует создания специальной или трансформации имеющейся в компании сигнальной горизонтально-вертикальной системы управления, построенной на единой, концептуальной, методологической, методической и инструментальной базе, способной интегрировать, координировать и реализовывать как функции информационно-сервисного обеспечения процесса налогового управления (управленческого налогового учета, отчетности и анализа), так и функции налогового менеджмента (налогового планирования, прогнозирования и бюджетирования, исполнения и координации налоговых планов, прогнозов и бюджетов, мотивации и стимулирования, внутреннего налогового контроля и мониторинга). Такой концепцией корпоративного управления налогами, обеспеченной методологически, методически и инструментально, сигнально-координирующей многофункциональной формой (конструкцией) налогового управления и является система налогового контроллинга компании[1].

С учетом вышесказанного на рис. 1 (см. приложение 1) наглядно представлена авторская модель формирования и структуры современной системы налогового контроллинга.

Цель налогового контроллинга состоит в разработке концепции управления налоговыми потоками компании, создании адекватной системы информационно-сервисного обеспечения принимаемых налоговых решений, координации ее с функциональными системами налогового планирования, прогнозирования и бюджетирования, исполнения и координации налоговых планов, прогнозов и бюджетов, мотивации и стимулирования налоговых менеджеров и работников информационного блока, внутреннего налогового контроля и мониторинга, а также в методологическом и инструментальном обеспечении процесса управления налоговыми потоками компании.

Основная цель налогового контроллинга в инновационной (переходной) экономике должна быть непосредственно связана со стратегической целью управления компанией – приращением подлинной стоимости ее капитала на основе создания и поддержания в долгосрочной перспективе потоков положительных экономических прибылей.

Эта связь может быть обеспечена путем настройки системы налогового контроллинга, ее компонентов, функциональных блоков и элементов на разработку и реализацию финансовой стратегии компании в части управления ее налоговыми расходами и налоговыми доходами, ориентированной на создание и поддержание в долгосрочной перспективе потоков положительных налоговых и экономических налоговых прибылей с учетом допустимого уровня налоговых рисков компании. В таком случае система налогового контроллинга и каждый из ее функциональных блоков будут настроены на внесение своего вклада, ограниченного налоговыми потоками, в достижение общей стратегической цели управления компанией – приращение подлинной стоимости ее капитала. Цель налогового контроллинга реализуется в функциях и задачах стратегического и оперативного налогового контроллинга.

Функции налогового контроллинга, как части целого, не должны принципиально отличаться от функций финансового контроллинга, поэтому функциями налогового контроллинга являются:

1) информационно-сервисная функция;

2) координационно-интегрирующая функция;

3) модераторская функция (ориентация на достижение целей компании);

4) функция активного содействия принятию эффективных налоговых решений.

Содержание названных функций налогового контроллинга аналогично содержанию соответствующих функций финансового контроллинга, ограниченных налоговыми потоками.

Задачи налогового контроллинга – направления практической реализации цели и функций стратегического и оперативного налогового контроллинга – конкретизируют основные виды деятельности и меры по информационно-сервисному обеспечению управленческого процесса, координации и настройке всей системы управления налоговыми потоками компании на достижение ее стратегических и оперативных целей (модератирование) и принятие соответствующих им эффективных налоговых решений по минимизации налоговых платежей и (или) оптимизации налоговых потоков компании. Задачи налогового контроллинга должны быть ориентированы на формирование, конкретизацию и упорядочение составных элементов процесса управления налогами как единого целого, на проверку их пригодности, результативности и эффективности для целей налоговой минимизации и (или) оптимизации, доработку и сведение этих элементов в систему, позволяющую скоординировать и интегрировать все без исключения известные функции управления.

Более конкретно основными задачами налогового контроллинга являются следующие:

- разработка концепции и механизма координации, методологической, методической и инструментальной базы реализации целей и функций управления налогами, доведение этих основ до всех функциональных блоков и структурных элементов системы налогового контроллинга компании;

- определение конкретных заданий каждому элементу системы налогового контроллинга и подразделению компании с учетом их целей и особенностей отношения к управлению налогами;

- установление норм, нормативов и стандартов налогового контроллинга в части налогового планирования и бюджетирования, контроля и анализа исполнения налоговых заданий, бюджетов и планов, ведения управленческого налогового учета и составления отчетности;

- организация и совершенствование управленческого налогового учета, отчетности и анализа, а также функциональных элементов налогового менеджмента (планирования, координации, мотивации и контроля);

- оценка эффективности применяемых в компании систем информационно-сервисного обеспечения и налогового менеджмента, а также определение направлений корректирующих действий по достижению целей управления налоговыми потоками и финансами компании в процессе налоговой минимизации и (или) оптимизации;

- оценка налоговых последствий по определенным компанией стратегии и направлениям инвестиционного (инновационного) развития;

- прочие организационные, координирующие, сервисные и обеспечивающие процесс управления налоговыми потоками компании задачи.

Основным инструментарием налогового контроллинга компании являются:

- объекты и показатели, разделы и статьи, методы, счета и документы управленческого налогового учета и отчетности;

- методы и методики, показатели и приемы управленческого налогового анализа;

- показатели и методы налогового планирования (прогнозирования) и бюджетирования, виды налоговых планов (прогнозов) и бюджетов, методики расчета их показателей;

- виды, способы, приемы и инструменты налоговой минимизации и (или) оптимизации;

- типы, способы и инструменты координации и мотивации (стимулирования) исполнения налоговых планов (прогнозов), бюджетов и заданий;

- показатели, методы расчета и оценки эффективности системы налогового контроллинга, ее функциональных блоков (информационно-сервисного и менеджерского) и их элементов;

- виды, методы и инструменты внутреннего налогового контроля и мониторинга;

- прочий инструментарий.

Таким образом, в современной инновационной экономике под налоговым контроллингом следует понимать многофункциональную координирующую, сигнальную и модераторскую систему (модель, форму) управления налоговыми потоками компании, интегрирующую в единый управленческий комплекс следующие компоненты, функциональные блоки и их элементы: концепцию, координационную методологическую, методическую и инструментальную базу обеспечения реализации всех функций управления налогами, виды налогового контроллинга, налоговое информационно-сервисное обеспечение и налоговый менеджмент.

В составе системы налогового контроллинга наибольшей самостоятельностью обладает функциональный блок (подсистема) налогового менеджмента, на котором в конечном счете и лежат обязанность и ответственность за принятие управленческих налоговых решений. В то же время принимаемые менеджментом решения должны опираться на адекватную информационную базу, которая образуется путем организации налогового учета и контроллинга.

1.2 Понятие «налоговый учет»

Согласно статье 313 главы 25 Налогового кодекса Российской Федерации (НК РФ) налоговый учет (НУ) — система обобщения информации для определения базы для расчета налога на полученную прибыль организаций, подтвержденную первичными документами, сгруппированными в соответствии с нормативным законодательно закрепленным порядком.

В общем виде система учета представляет собой систему сбора, оформления и анализа данных, необходимых для обеспечения эффективного и прозрачного процесса расчета налоговых отчислений в их взаимосвязи и составления финансовой отчетности.

Для правильного понимания системы НК необходимо осознать важность роли ведения бухгалтерского учета. Система ведения бухгалтерского учета (далее БУ) в РФ является инструментом для регулирования процесса проведения финансовой, в том числе и налоговой, политики. То есть регулирование поступления денежных средств бюджеты все уровней. Данная системам необходима и для организаций РФ и для бюджетной системы.

Ведение БУ возложена на каждую организацию законодательно.

Сам по себе БУ является системой регулирующий процесс осуществления НУ.

Хотя учет налогов несет и свою отдельную функцию, с помощью которой он обеспечивает условия:

- выявления объектов, по которым накладываются налоговые отчисления;

- формирования отчетности перед налоговыми органами (далее НО).

При этом, вне зависимости от ведения БУ, НУ быть обязан.

Выделим задачи НУ:

- полнота и достоверность учета всех объектов и процессов хозяйственной деятельности;

- своевременность уплаты платежей;

- учет возможности отрицательных результатов, в связи с осуществлением налоговых платежей;

Функции НУ представлены в таблице 1.

Таблица 1 - Функции налогового учета

|

Функции налогового учета |

Характеристики функций |

|

Информативная |

Формирование информации для планирования и учета налоговых платежей |

|

Контролирующая |

Календарный план оплаты и учет суммы платежей |

|

Анализирующая |

Формирования базы для проведения финансового анализа организации |

|

Формирование эффективного взаимодействия между организацией и контролирующими органами власти |

Обеспечение органов необходимой информацией для проверки правомерности начислений |

Система НУ обеспечена как со стороны законодательства, разработанных методик и технологий, так и четко поставленной системы организации.

Узкий смысл НУ заключается в определении объектов налогообложения, базы, с которой отчисляются налоговые платежи.

Таким образом, можно сделать вывод, что само понятие «налоговый учет» пошло с установления в НК статьи 25, касающейся прибыли организации, то есть ее финансового результата.

Прибыль как основная категория результативности бизнеса, всегда порождало разное отношение относительно ее распределения между бизнесом и государственной властью. Таким образом, наиболее мощное влияние на процесс формирования финансовых результатов является механизм формирования налоговых доходов (налоговой прибыли), что регулируется налоговым кодексом. Различия между системами бухгалтерского учета и налогового учета финансовых результатов являются весьма условными. Это создает свои проблемы в организации финансового учета, что выражается, в первую очередь, в отсутствии центрального механизма сдерживания в формировании информации, необходимой узких групп пользователей. Таким образом, на сегодняшний день хозяйствующих субъектов существование двух систем бухгалтерского учета, основной функцией которого является определение финансового результата, в основном дублируют друг друга.

Таким образом, можно утверждать, что методологическое и часто методическое обеспечение налогового учета и отчетности о финансовых результатах значительно отстает от теоретических и практических нужд.

Не смотря на то, что основным объектом налогообложения предприятия является прибыль, учет производится и по другим объектам.

Таким образом, оформление учетных объектов осуществляется с использованием следующих документов

Рис. 3 – Документы налогового учета

Рассмотрим структуру регистров налогового учета

Данные НУ должны отражать (ст. 313 НК РФ):

- порядок формирования сумм дохода и расхода;

- порядок определения доли расхода, учитываемого для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расхода (убытка), подлежащего отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- задолженность по расчетам с бюджетом по налогу.

Согласно ст. 315 НК РФ налогоплательщик по окончании отчетного (налогового) периода обязан составить расчет налоговой базы по налогу на прибыль по данным налогового учета. Соответственно, аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы (ст. 314 НК РФ).

Статьей 315 НК РФ установлен перечень показателей, которые должны включаться в сводный расчет налоговой базы по налогу на прибыль. Отсюда вытекают и требования к составу регистров налогового учета. Как минимум, у организации в отчетном (налоговом) периоде должны быть сформированы регистры, на основании которых он могла бы заполнить сводный расчет.

На данной основе можно сказать, что налоговый учет, является базовым элементом для осуществления расчета налоговых потоков, контроля и их оптимизации.

Таким образом, сделаем вывод:

Цель – налогового учета в осуществлении расчетов, контроле и оптимизации налоговых потоков, формировании базы для их исчисления.

Соответственно задачами налогового учета являются раскрытие информации по всем проводимым хозяйственным операциям и правомерности их исчисления.

А это, в свою очередь подразумевает необходимость проведения анализа налоговых расчетов.

2.ПРАКТИЧЕСКОЕ ОБОСНОВАНИЕ ЦЕЛЕЙ И ЗАДАЧ НАЛОГОВОГО УЧЕТА

Обоснованный выбор объектов для проведения выездных налоговых проверок невозможен без всестороннего анализа всей информации, поступающей в Федеральную налоговую службу (ФНС) России из внутренних и внешних источников. К информации из внутренних источников относится информация о налогоплательщиках, полученная налоговыми органами самостоятельно в ходе налоговой проверки или при проведении пред проверочным анализом. При этом, в соответствии с Концепцией системы планирования выездных налоговых проверок1 (далее Концепция), предполагается проверка показателей бухгалтерской (финансовой) отчетности экономических субъектов на соответствие (иногда в сравнении с показателями налоговой отчетности) общедоступным критериям оценки риска для налогоплательщиков.

К таким критериям, используемым налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, относятся:

1. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

2. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

3. Неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

4. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

Рассмотрим их более подробно с комментариями и приведением примеров.

2.1 Убыточность организации в течение нескольких лет подряд

Т.к. бизнес – это рисковая деятельность, направленная на получение прибыли, а убыток является выражением в денежной форме реализованного риска, то убыточной коммерческая организация долгое время по определению быть не должна.

Согласно п. 2 Концепции[2] по данному критерию должны оцениваться все налогоплательщики. Однако, плательщики, применяющие только ЕНВД, рассчитывают единый налог исходя из величины вмененного им дохода, а не реально полученных доходов и расходов (прибылей и убытков) (п. 1 ст. 346.29 НК РФ). Поэтому использование критерия убыточности по отношению к ним нецелесообразно.

В целях определения данного показателя учитывают убытки, полученные за два (и более) следующих подряд полных календарных года.

При этом ФНС России признала имеющими право на существование убытки, полученные в периоды финансового кризиса. Поэтому, согласно абз. 3 п. 2 Концепции, при налоговой проверке можно не брать в расчет убытки, полученные по итогам 2008 г. в числе 2-х проверяемых лет, если:

– убыток вызван объективными причинами;

– имеется информация об этом, подтвержденная представленными налогоплательщиком документами.

Пример определения периода убыточности при проверке на соответствие данному критерию:

При проверке ООО «Инвестстрой» в 2014 г. были выявлены убытки за 2011 и 2012 гг. В 2010 и 2013 гг. деятельность общества была прибыльной.

Организация не представила в налоговую инспекцию документы, которые подтверждают убыточность 2011 г. и 2012 г. по объективным причинам (возможна ситуация, когда объяснения ее возникновения неубедительны). В таком случае «Инвестстрой» подлежит включению в план выездной налоговой проверки.

Наибольший интерес в целях налогового контроля, конечно, представляют убытки в налоговой отчетности. Однако показатели Отчета о финансовых результатах не менее важны для выявления необоснованной налоговой выгоды и схем ухода от налогообложения.

В зависимости от применяемого налогоплательщиком режима налогообложения убытки выявляются на основании соответствующих налоговых деклараций и бухгалтерской отчетности.

– В Отчете о финансовых результатах[3] – отрицательное значение (число в круглых скобках) строки 2300 «Прибыль (убыток) до налогообложения» или 2400 «Чистая прибыль (убыток)»;

– В налоговой декларации по налогу на прибыль организаций[4] – отрицательное значение строки 050 «Убытки» листа 02;

– В налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (УСН)[5] – положительное значение строки 253 раздела 2.2;

– В налоговой декларации по единому сельхозналогу (ЕСХН)[6] – если показатель строки 020 раздела 2 больше значения строки 010 раздела 2.

Если в организации более двух лет ведется убыточная деятельность (по данным бухгалтерского или налогового учета), то в ходе проверки необходимо выяснить причину получения убытков. В рамках мероприятий налогового контроля убыточные компании по требованию должны представить документы, обосновывающие причину убытков. Такой причиной могут быть: большие затраты на начальном этапе развития компании, расширение производства, сезонность работ, смена основного вида деятельности, освоение географических секторов и др.). Если обоснования налогоплательщиком не даны, то есть основания для вывода о необоснованности расходов данного экономического субъекта и возможном занижении налоговой базы по налогу на прибыль.

Организация, фиксирующая убытки в бухгалтерской отчетности, а в налоговой прибыль, в большинстве случаев – претендент на налоговую проверку (применение кассового метода и, при этом, оплата контрагентов-покупателей по коммерческим договорам с большой задержкой, применение амортизационной премии в налоговом учете и т.д., увеличивает расходы, учитываемые при исчислении налога на прибыль; в то же время признание доходов и расходов в бухгалтерском учете в соответствии с допущением временной определенности фактов хозяйственной деятельности, независимо от времени фактической выплаты денежных средств.

Другой вариант, когда в бухгалтерской отчетности отражена прибыль, а в налоговой декларации – убыток, или показатели прибыли в бухгалтерской и налоговой отчетности существенно отличаются друг от друга, также может указывать на нарушения в учете (бухгалтерском или налоговом).

У компаний, применяющих ПБУ 18/026, последствия таких отклонений можно увидеть в Бухгалтерском балансе (строки «отложенные налоговые активы и «отложенные налоговые обязательства») и в Отчете о финансовых результатах (строки «изменения отложенных налоговых активов», «изменения отложенных налоговых обязательств»). Налогоплательщики должны представить расшифровку перечня налогов с разницей между доходами или расходами налогового и бухгалтерского учета в пояснениях к годовому финансовому отчету.

2.2 Опережающий темп роста расходов над темпом роста доходов

Темп роста расходов и опережающий темп роста доходов может свидетельствовать о намеренном завышении расходов или о занижении доходов.

Оценивается этот критерий только с течением времени, поэтому некоторые специалисты считают его второстепенным. Однако, налоговые органы должны отслеживать динамику роста расходов в сравнении с темпом роста доходов от реализации товаров (работ, услуг) (абз. 1 п. 4 Приложения № 1 к Концепции) как по данным налоговых деклараций, так и исходя из информации, содержащейся в бухгалтерской отчетной документации; а также несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчетности (абз. 3 п. 4 Приложения N 2 к Концепции).

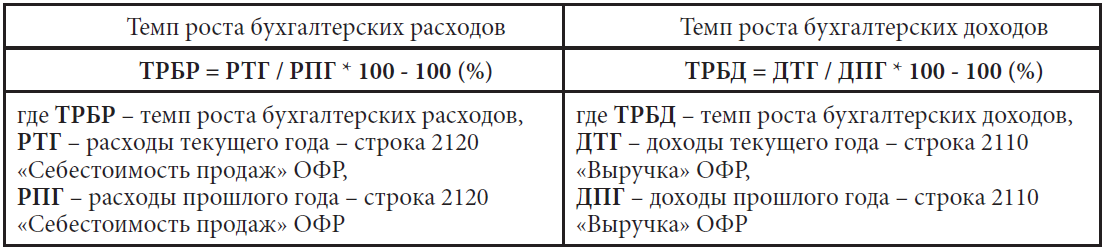

Показатели темпа роста расходов (доходов) рассчитываются как отношение показателя за текущий год к показателю за прошлый год.

а) анализ расходов и доходов прошлого и текущего периода в бухгалтерском учете организации[7]

Показатели для расчета берутся из Отчета о финансовых результатах – ОФР.

Таблица 2 - Формулы темпа роста расходов и доходов в бухгалтерском учете[8]

Если полученные значения больше ноля, то расходы выросли; меньше – снизились по сравнению с прошлым годом.

Далее рассчитанные по формулам показатели по расходам и доходам, связанным с реализацией (возможен подсчет и по общей сумме расходов, доходов) сравниваются.

Если ТРБР> ТРБД, то существует вероятность нарушений в бухгалтерском учете (завышение расходов, занижение доходов) и отнесения налогоплательщика в категорию нарушителей. В таком случае необходимо взять объяснения у налогоплательщика по данной ситуации.

Пример расчета темпа роста бухгалтерских доходов и расходов по данным приведенных ниже фрагментов Отчета о финансовых результатах.

Таблица 3 – Отчет о финансовых результатах (фрагменты)[9]

ТРБР= РТГ/ РПГ* 100 – 100 (1)

ТРБР = 352451 / 284504 * 100 – 100 = 24 %

Полученное значение темпа роста бухгалтерских расходов (ТРБР) свидетельствует о росте расходов от продажи по бухгалтерскому учету в 2013 г. на 24 %.

ТРБД= ДТГ/ ДПГ* 100 – 100 (2)

ТРБД = 568924 / 446724 * 100 – 100 = 27 %

Полученное значение темпа роста бухгалтерских доходов (ТРБД) свидетельствует о росте доходов от продажи по бухгалтерскому учету в 2013 г. на 27 %

Т.к. 24 %<27%, то делаем вывод о том, что расходы у организации с такими показателями растут медленнее, чем доходы, а, следовательно, данный налогоплательщик в зону риска совершения налоговых правонарушений не попадает.

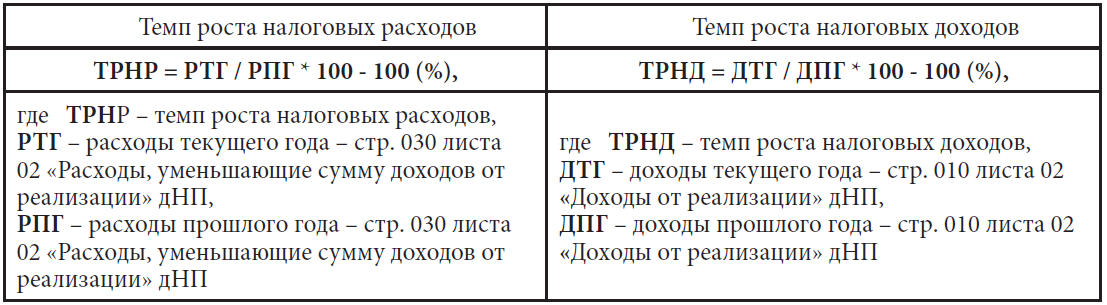

б) анализ расходов и доходов прошлого и текущего периода в налоговом учете

Показатели для расчета берутся из декларации по налогу на прибыль – дНП.

Таблица 4 - Формулы темпа роста расходов и доходов в налоговом учете[10]

Если ТРНР> ТРНД, то существует вероятность нарушений в налоговом учете и отнесения налогоплательщика в категорию нарушителей. В таком случае необходимо взять объяснения у налогоплательщика по данной ситуации.

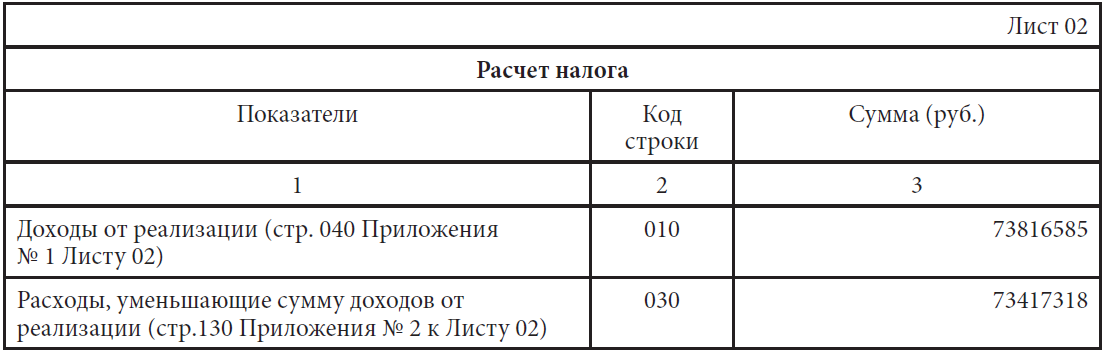

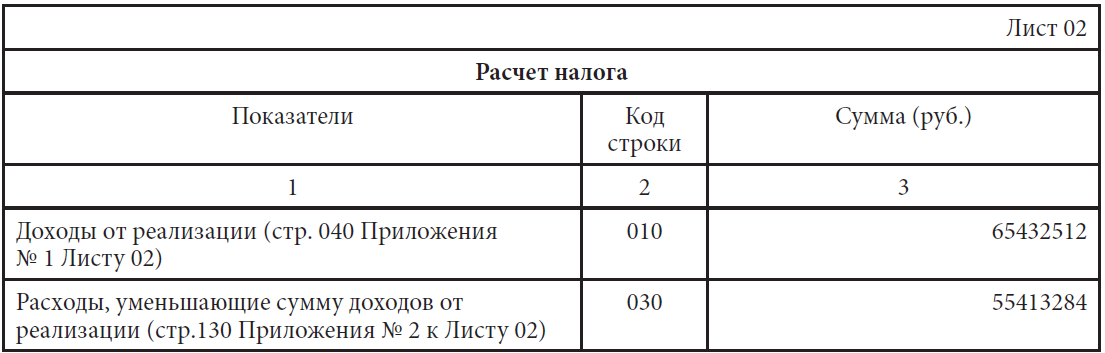

Пример расчета темпа роста налоговых доходов и расходов по данным приведенных ниже фрагментов деклараций по налогу на прибыль за 2013 и 2012 год

Таблица 5 – Декларация по налогу на прибыль за 2013 год (фрагменты)10

Таблица 6 – Декларация по налогу на прибыль за 2012 год (фрагменты)[11]

ТРНР = 73417318 / 55413284 * 100 – 100 = 32 %

Полученное значение ТРНР свидетельствует о росте расходов, уменьшающих доходы от реализации по налоговому учету в 2013 году на 32 %.

ТРНД= ДТГ/ ДПГ* 100 – 100 (3)

ТРНД = 73816585 / 65432512 * 100 – 100 = 13 %

Полученное значение ТРНД свидетельствует о росте доходов от реализации по налоговому учету в 2013 году на 13 %.

32 %>13 % – расходы в 2013 году росли быстрее, чем доходы, следовательно, возможно нарушение налогоплательщиком правил ведения налогового учета и, соответственно, расчета налога на прибыль организаций (необходимо запросить пояснения).

Возможно также проведение анализа роста внереализационных, прямых, косвенных доходов и расходов. Если величина таких расходов значительно увеличилась, а соответствующие доходы держатся на прежнем уровне или растут незначительно – налогоплательщика также желательно проверить.

При этом не следует забывать, что хозяйствующие субъекты могут привести и объективную причину таких несоответствий, например:

– нестабильную экономическую ситуацию в стране;

– падение продаж при значительном увеличении затрат на покупку материалов, товаров;

– рост коммунальных и иных расходов;

– расширение производства, освоение новых – привлечение заемных средств под большие проценты и т.д.

Однако в любом случае такую причину нужно выяснить, поэтому целесообразно запросить объяснения по данному положению дел.

в) сравнение темпов роста расходов (доходов) в бухгалтерском и налоговом учете

Согласно п. 4 Приложения №2 Концепции при анализе отчетности организации важно выявить любое несоответствие темпов роста.

Возможны следующие варианты расхождений:

а) занижение доходов и завышение расходов в налоговой отчетности

– ТРНД < ТРБД и ТРНР > ТРБР – возможно (вероятность совершения налогоплательщиком налоговых правонарушений очень высокая);

– ТРНД < ТРБД при ТРНР = ТРБР или ТРНР > ТРБР при ТРНД = ТРБД, (вероятность совершения налогоплательщиком налоговых правонарушений высокая);

б) занижение доходов и завышение расходов в бухгалтерской отчетности

– ТРНД > ТРБД при ТРНР = ТРБР или ТРНР < ТРБР при ТРНД = ТРБД или ТРНД > ТРБД и ТРНР < ТРБР (вероятность совершения налогоплательщиком налоговых правонарушений небольшая).

Если ТРНР = ТРБР и ТРНД = ТРБД, то показатель по данному критерию неинтересен для дальнейших проверок.

Кроме того, полезно рассчитать соотношения темпов роста доходов (расходов) по бухгалтерскому и налоговому учету. В идеале приведенная ниже пропорция должна сохраняться из года в год.

ТРНР: ТРНД= ТРБР: ТРБД (4),

Где:

ТРНР – темп роста расходов, определенный по налоговой отчетности;

ТРНД – темп роста доходов, определенный по налоговой отчетности;

ТРБР – темп роста расходов, определенный по бухгалтерской отчетности;

ТРБД – темп роста доходов, определенный по бухгалтерской отчетности.

Пример расчета сравнения темпов роста расходов (доходов) в бухгалтерском и налоговом учете (воспользуемся данными двух предшествующих примеров)

ТРНР=32 %

ТРНД=13 %

ТРНР: ТРНД=32:13=2,461

ТРБР=24 %

ТРБД=27 %

ТРБР: ТРБД=24:27=0,888

2,461≠0,888 (требуем пояснений от налогоплательщика)

Разница в соотношениях показателей может объясняться операциями, которые по-разному отражаются в бухгалтерском и налоговом учете (например, нормируемость, а также непризнание некоторых расходов в целях налогообложения по Налоговому кодексу Российской Федерации (НК РФ), а по нормам бухгалтерского учета признание фактических затрат без ограничений, разные методы (способы) амортизации нематериальных активов и основных средств и др.). Налоговый инспектор должен проанализировать причины выявленных несоответствий и принять меры сообразно результатам проведенного анализа.

Неоднократное приближение к пределам, при превышении которых налогоплательщик теряет право на применение специального налогового режима

Как следует из названия, критерий неоднократного приближения к допустимому пределу по специальным налоговым режимам (спец режимам) касается плательщиков единого сельхозналога (ЕСХН), налога при УСН и единого налога на вмененный доход (ЕНВД) (п. 6 Приложения №2 Концепции).

Применяя специальные налоговые режимы, организация должна соблюдать пределы, определенные главами 26.1, 26.2, 26.3 НК РФ. Поэтому в целях налогового контроля подозрительным будет налогоплательщик на спец режиме, у которого такие показатели приближаются к предельным нормативам менее чем на 5% два раза в год или чаще. Для расчета значения показателя, которое может стать основанием для включения в план выездной проверки используют формулу:

Посн = Ппред. - Ппред.x 5% (%) (5),

Где:

Посн – показатель, который может стать основанием для включения в план выездной проверки

Ппред – показатель с предельным значением по НК РФ

Пример определения показателя, который может стать основанием для включения организации в план выездной проверки

Предельный размер доходов организации на УСН, определяемый по итогам отчетного (налогового) периода в 2015 году (с учетом коэффициента-дефлятора, установленного на 2015 г.) 68,82 млн руб.

Посн = 68,82 - 68,82 * 5% =65,379 млн руб.

Т.е. выручка в размере 65,379 млн руб. и больше (это и будет приближением к предельному нормативу 68,82 млн руб. менее чем на 5 %), зачисленная на расчетный счет организации два раза в год или чаще, может стать основанием для включения данного налогоплательщика в план выездной проверки.

Перечень показателей, при соответствии которым налогоплательщик имеет право применить тот или другой специальный налоговый режим, достаточно велик. Далее мы рассмотрим только те показатели, которые можно отследить по данным бухгалтерского учета в течение отчетного года.

Таблица 7 - Перечень показателей, рассчитываемых по данным бухгалтерского учета, при соответствии которым налогоплательщик имеет право применить тот или другой спец режим [12]

Данный критерий по оценке ведущих специалистов бухгалтерского и налогового учета стал играть в последнее время более важную роль, чем раньше. Многие компании (холдинги) используют возможности упрощения учета на спец режимах в целях оптимизации налогообложения. Одной из самых распространенных схем ухода от налогообложения является дробление бизнеса: организации в результате проведения регистрации либо реорганизации переводят вновь возникшие или вновь созданные организации на спец режимы налогообложения в целях необоснованной налоговой выгоды по налогу на имущество, налогу на добавленную стоимость и налогу на прибыль организаций[13].

2.3 Рентабельность компании ниже статистических данных по отрасли

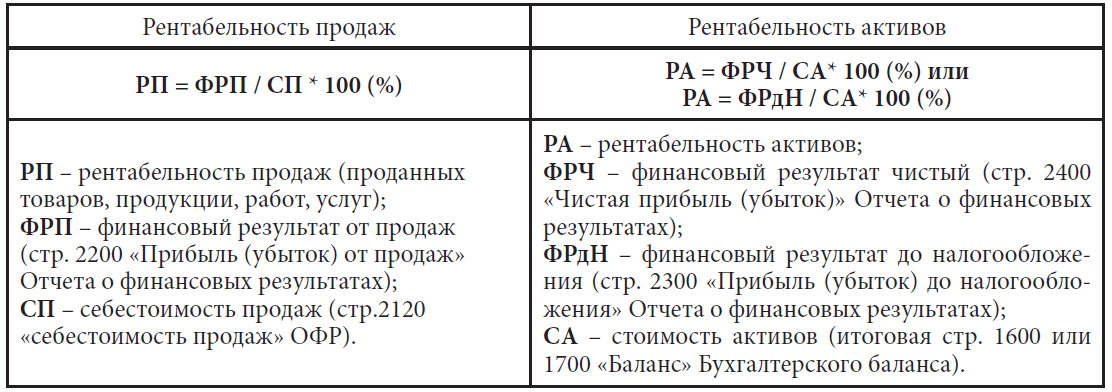

Оценивается этот критерий на основании бухгалтерской отчетности компании за предыдущий год. Расчет ведется одновременно двух показателей – рентабельность продаж и рентабельность активов.

Таблица 8 - Формулы рентабельности продаж и активов[14]

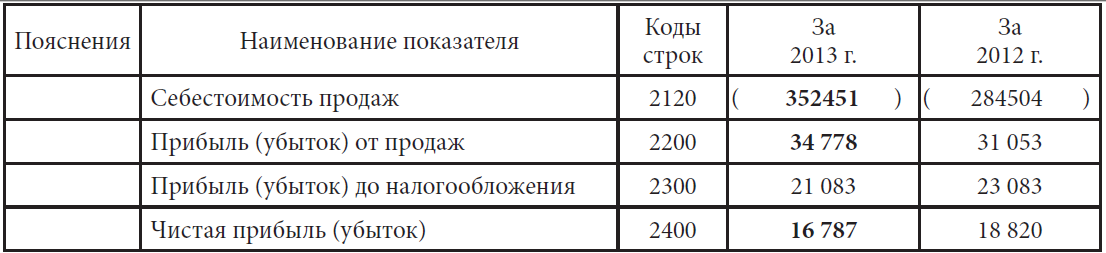

Пример расчета рентабельности продаж и активов по данным приведенных ниже фрагментов Отчета о финансовых результатах и Бухгалтерского баланса

Таблица 9 – Отчет о финансовых результатах (в тыс.) (фрагменты)14

Таблица 10 – Бухгалтерский баланс (в тыс.) (фрагменты)14

рентабельность продаж РП = ФРП / СП * 100 (%) (6),

2013 г. РП = 34778 / 352451 * 100 = 9,87 %,

2012 г. РП = 31053 / 284504 * 100 = 10,91 %

Рентабельность активов РА = ФРЧ / СА*100 (%) (7)

2013 г. РА = 16787 / 116521 * 100 = 14,41%

2012 г. РА = 18820 / 93460 * 100 = 20,14%

или

рентабельность активов РА = ФРдН / СА*100 (%) (8)

2013 г. РА = 21 083 / 116521 * 100 = 18,09%

2012 г. РА = 23 083 / 93460 * 100 = 24,7%

Полученные значения сравнивают с минимальными значениями уровней рентабельности продаж и активов, рассчитанных исходя из среднестатистических показателей рентабельности по тому виду деятельности, которым занимается организация. Вид деятельности определяется по Общероссийскому классификатору видов экономической деятельности[15] (с 1 января 2016 г. будет применяться новый Общероссийский классификатор видов экономической деятельности[16]). Если организация осуществляет несколько видов деятельности, то следует ориентироваться на среднестатистические показатели по основному виду ее деятельности согласно данным ЕГРЮЛ (ЕГРИП).

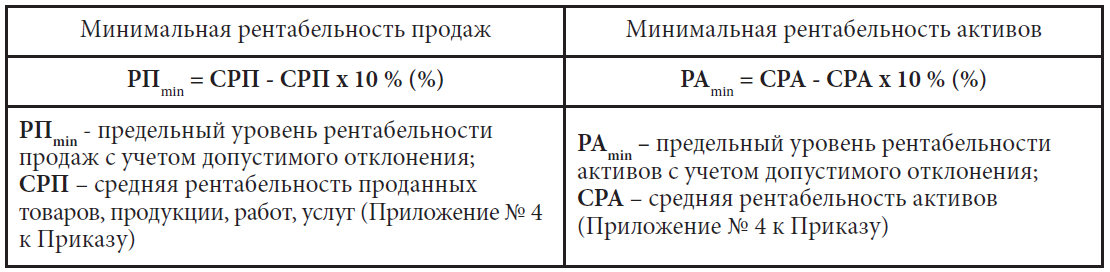

В целях налогового контроля будет иметь значение отклонение рентабельности в сторону уменьшения от среднеотраслевого на 10 % и более. Поэтому для начала нужно рассчитать предельные значения уровней рентабельности продаж и активов с учетом допустимого отклонения.

Таблица 11 - Формулы расчета минимальных значений уровней рентабельности продаж и активов[17]

Определив предельные значения с учетом допустимого отклонения, следует сравнить с ними рассчитанные показатели рентабельности продаж и активов.

– РП < РПmin и (или) РА < РАmin – можно предположить, что компания намеренно занижает прибыль, и включить ее в список претендентов на выездную проверку (вероятность совершения налогоплательщиком налогового правонарушения высокая);

– РП> РПmin и РА> РАmin, (показатель налогоплательщика по данному критерию неинтересен для дальнейших проверок).

Пример сравнения среднеотраслевых показателей рентабельности с учетом допустимого отклонения и показателей рентабельности налогоплательщика

По данным бухгалтерской отчетности организации ООО «Каравай» за 2013 г.:

– рентабельность продаж 9,87 %,

– рентабельность активов 10,91 %.

Организация ООО «Каравай» занимается производством хлебобулочных изделий. В соответствии с Приложением 4 Концепции для обрабатывающих производств, производящих пищевые продукты, среднеотраслевые показатели определены в размере:

– 9,5 % для рентабельности продаж,

– 4,9 % для рентабельности активов.

1. определим предельные значения уровней рентабельности продаж и активов для деятельности по производству пищевых продуктов с учетом допустимого отклонения:

Предельное значение уровня рентабельности продаж составит

9,5 - (9,5 x 10%) = 8,55(%)

Предельное значение уровня рентабельности активов составит

4,9 - (4,9 x 10%) = 4,41(%)

2. сравним показатели рентабельности налогоплательщика и предельные значения рентабельности:

9,87 % > 8,55 %;

10,91 % > 4,44 %.

Значения показателей рентабельности организации больше предельных значений с учетом допустимого отклонения. Значит, оснований для включения организации в план выездных проверок нет.

Отклонение от нормы возможно в случаях, когда организация еще не вышла на заявленный объем производства, мощности загружены не полностью, а расходы по амортизации и зарплате значительны.

Однако, как показывает практика, многие налогоплательщики приводят обоснования низкой рентабельности только в судебном порядке. В зависимости от ситуации суды могут встать как на сторону налоговой инспекции[18].

Знание перечисленных выше аспектов важны для практического применения специалистам налоговых органов. При правильном применении критериев оценки налогоплательщиков на возможность совершения ими налоговых правонарушений возможно сузить круг проверяемых лиц, выйти на реальных нарушителей налогового законодательства и, тем самым, повысить эффективность государственного налогового контроля.

ЗАКЛЮЧЕНИЕ

Целью данной курсовой работы являлось – изучить теоретические основы цели и задачи налогового учета и обосновать их на основе практических примеров применения.

Задачи курсовой работы:

- Обозначить основные используемые понятия «налоговый учет», «налоговый контроллинг», «налоговый анализ», «налоговое планирование».

- Рассмотреть понятия и специфику проведения процессов налогового учета и анализа.

- Привести практические примеры обоснования необходимости достижения целей и задач налогового учета.

Согласно написанию трех глав курсовой работы были сделаны следующие выводы:

Цель – налогового учета в осуществлении расчетов, контроле и оптимизации налоговых потоков, формировании базы для их исчисления.

Соответственно задачами налогового учета являются раскрытие информации по всем проводимым хозяйственным операциям и правомерности их исчисления.

А это, в свою очередь подразумевает необходимость проведения анализа налоговых расчетов.

Налоговый анализ, в данном случае, рассматривается как отдельный элемент системы, играющий важнейшую роль в подготовке необходимой информации для последующих этапов, налогового планирования и налогового прогнозирования. Налоговое планирование и прогнозирование, в свою очередь, определяют планируемые суммы налоговых расходов и, в конечном итоге, способствуют оптимизации налоговых расходов предприятия в дальнейшем. Также на этапе планирования просчитываются все возможные последствия с учетом возникающих рисков в дальнейшем[19]. Необходимо отметить, что на уровне предприятий этапы планирования и прогнозирования осуществляются практически одновременно.

Как уже было сказано, основной задачей использования налогового анализа, как одного из этапов системы налогового прогнозирования и планирования, является оптимизация и минимизация налоговых затрат. Но, при достижении цели необходимо строго соблюдать требования действующего налогового законодательства. Это касается как правильного оформления и наличия подтверждающих документов при оформлении любых операций, так и непосредственного соблюдения законов при выборе системы налогообложения, при расчете налогооблагаемой базы, при расчете сумм налоговых затрат.

Таким образом, налоговый анализ необходимо рассматривать как самостоятельный элемент системы налогового прогнозирования и планирования. Основой для его проведения являются данные налогового учета. Поскольку именно от результатов налогового анализа, а также полноты и правильности его проведения зависит эффективность самой системы прогнозирования и планирования налогов, в том числе, принятие управленческих решений непосредственно влияющих на финансово-хозяйственную деятельность организации в дальнейшем.

На данной основе в третьей главе был проведен анализ практики применения информационной базы налогового учета и анализа, с целью обоснования установленных целей и задач проведения налогового учета.

Знание перечисленных аспектов важны для практического применения специалистам налоговых органов. При правильном применении критериев оценки налогоплательщиков на возможность совершения ими налоговых правонарушений возможно сузить круг проверяемых лиц, выйти на реальных нарушителей налогового законодательства и, тем самым, повысить эффективность государственного налогового контроля.

Таким образом, мы получили обоснование для проведения, как налогового учета, налогового анализа, так и для организации системы контроллинга.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Бюджетный кодекс Российской Федерации. М.: Омега-Л, 2014.

- Налоговый кодекс Российской Федерации. Части первая и вторая. М.: Эксмо, 2015.

- Налоговый кодекс Российской Федерации от 05.08.2000 № 117-ФЗ (ред. от 08.03.2015)..

- Постановление Госстандарта России от 06.11.2001 № 454-ст (ред. от 08.07.2014, с изм. 2. от 25.12.2014).

- «ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической 3. деятельности» (утв. Приказом Росстандарта от 31.01.2014 № 14-ст).

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023).

- Приказ Минфина России от 19.11.2002 г. № 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02».

- Приказ Минэкономразвития России от 07.11.2013 № 652 «Об установлении коэффициентов-6. дефляторов на 2014 год» (Зарегистрировано в Минюсте России 19.11.2013 № 30406).

- Приказ Минэкономразвития России от 29.10.2014 № 685 «Об установлении коэффициентов-7. дефляторов на 2015 год» (Зарегистрировано в Минюсте России 18.11.2014 № 34768).

- Приказ ФНС России от 04.07.2014 № ММВ-7-3/352 «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме» (Зарегистрировано в Минюсте России 12.11.2014 № 34673).

- Приказ ФНС России от 26.11.2014 № ММВ-7-3/600 «Об утверждении формы налоговой 9. декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме» Зарегистрировано в Минюсте России 17.12.2014 № 35255).

- Приказ ФНС России от 28.07.2014 № ММВ-7-3/384 «Об утверждении формы налоговой 10. декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме» (Зарегистрировано в Минюсте России 10.11.2014 № 34620).

- Приказ ФНС России от 30.05.2007 № ММ-3-06/333 (ред. от 10.05.2012) «Об утверждении 11. Концепции системы планирования выездных налоговых проверок».

- Определение ВАС РФ от 07.07.2011 № ВАС-469/11 по делу № А82-139/2010-27.

- Аверчев И.В. Управленческий учет и отчетность. Постановка и внедрение. М.: РидГрупп, 2011.

- Акчурина Е.В. Оптимизация налогообложения. М.: Ось-89, 2003.

- Барулин С.В. Финансы: учебник. М.: КНОРУС, 2012.

- Барулин С.В., Барулина Е.В. Парадоксы российского налогообложения // Финансы и кредит. 2012. № 5.

- Барулин С.В., Динес В.А. Теория и история налогообложения: учебник. М.: КНОРУС, 2014.

- Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент: учебник. М.: Издательско-торговая корпорация “Дашков и К°”, 2015.

- Барулин С.С., Барулина Е.В., Самаруха В.И. Финансовая политика и финансовый механизм развития железнодорожного транспорта в России. Иркутск: Издательство БГУЭП, 2013.

- Барулина Е.В. Управление финансами компании: теория, методология, инновации: монография. Саратов: СГСЭУ, 2013.

- Владимирова М.П., Зайцева С.С., Лютова И.И., Тютюрюков В.Н. Налоговый менеджмент: актуальные проблемы, опыт и международная практика. М.: Гос. ун-т - Высшая школа экономики, 2010

- Вылкова Е.С. Налоговое планирование. Теория и практика: учебник для вузов. М.: Издательство Юрайт, 2014.

- Джаарбеков С.М. Методы и схемы оптимизации налогообложения. М.: МЦФЭР, 2004.

- Ивашкевич В.Б. Оперативный контроллинг. М.: Магистр; ИНФРА-М, 2012.

- Ивашковская И.В. Моделирование стоимости компании. Стратегическая ответственность совета директоров. М.: ИНФРА-М, 2012.

- Изотова Т.Г. Налоги и налогообложения. Теория налогообложения и характеристика налоговой системы России: учеб. пособие. М.: Изд-во МИИГА и К, 2010

- Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование/Horvarth and Partners; Пер. с нем. М.: АльпинаПаблишерз, 2009

- Кузнецова В.В. Основы налогового менеджмента. М.: Мир книги, 2010 164

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. М.: Вильямс, 2009.

- Налоговая политика. Теория и практика: учебник для магистрантов / под ред. И.А. Майбурова. М.: ЮНИТИ-ДАНА, 2010.

- Налоговые реформы. Теория и практика: монография / под ред. И.А. Майбурова, Ю.Б. Иванова. М.: ЮНИТИ-ДАНА, 2010.

- Печникова Е.Н. Использование данных бухгалтерского учета при следовании критериям оценки рисков совершения налогоплательщиком налоговых правонарушений//Налоги и Финансы, 2 (26) 2015, с. 21-32

- Писчанов Ф., Попов Е. Инструментарий контроллинга предприятия/www.controlling.ru

- Слиньков Д.Г. Управленческий учет: постановка и применение. СПб.: Питер, 2010

- Фомина А.А. Механизм оптимизации финансовых ресурсов предприятия в системе стратегического налогового контроллинга. URL:www.e.-rej.ru/articles/2007/

- Экономика налоговых реформ: монография / под ред. И.А. Майбурова, Ю.Б. Иванова, Л.Л. Тарангул. Киев: Алерта, 2013

Рис. 1 - Формирование и структуры современной системы налогового контроллинга

-

См., напр.: Фомина О.А. Механизм оптимизации финансовых ресурсов предприятия в системе стратегического налогового контроллинга. URL: www.e.-rej.ru/articles/2007/ и др ↑

-

Приказ ФНС России от 30.05.2007 № ММ-3-06/333 (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок». ↑

-

Приказ Минфина России от 02.07.2010 № 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) ↑

-

Приказ ФНС России от 22.03.2012 № ММВ-7-3/174 (ред. от 14.11.2013) «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, порядка ее заполнения» (Зарегистрировано в Минюсте России 20.04.2012 № 23898) - утратил силу с 09.01.2015 с 10.01.2015 вступил в силу Приказ ФНС России от 26.11.2014 № ММВ-7-3/600 «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме» Зарегистрировано в Минюсте России 17.12.2014 № 35255). ↑

-

Приказ ФНС России от 04.07.2014 № ММВ-7-3/352 «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме» (Зарегистрировано в Минюсте России 12.11.2014 № 34673) ↑

-

Приказ ФНС России от 28.07.2014 № ММВ-7-3/384 «Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме» (Зарегистрировано в Минюсте России 10.11.2014 № 34620) ↑

-

Приказ Минфина России от 19 ноября 2002 г. № 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» ↑

-

Печникова Е.Н. Использование данных бухгалтерского учета при следовании критериям оценки рисков совершения налогоплательщиком налоговых правонарушений//Налоги и Финансы, 2 (26) 2015, с. 21-32 ↑

-

Печникова Е.Н. Использование данных бухгалтерского учета при следовании критериям оценки рисков совершения налогоплательщиком налоговых правонарушений//Налоги и Финансы, 2 (26) 2015, с. 21-32 ↑

-

Печникова Е.Н. Использование данных бухгалтерского учета при следовании критериям оценки рисков совершения налогоплательщиком налоговых правонарушений//Налоги и Финансы, 2 (26) 2015, с. 21-32 ↑

-

Печникова Е.Н. Использование данных бухгалтерского учета при следовании критериям оценки рисков совершения налогоплательщиком налоговых правонарушений//Налоги и Финансы, 2 (26) 2015, с. 21-32 ↑

-

Печникова Е.Н. Использование данных бухгалтерского учета при следовании критериям оценки рисков совершения налогоплательщиком налоговых правонарушений//Налоги и Финансы, 2 (26) 2015, с. 21-32 ↑

-

Определение ВАС РФ от 07.07.2011 № ВАС-469/11 по делу № А82-139/2010-27. В передаче дела по заявлению о признании недействительным решения налогового органа для пересмотра в порядке надзора судебных актов отказано, так как суд, отказывая в удовлетворении заявления, пришел к обоснованному выводу о том, что действия общества направлены на незаконную минимизацию налоговых обязательств и получение необоснованной налоговой выгоды. ↑

-

Печникова Е.Н. Использование данных бухгалтерского учета при следовании критериям оценки рисков совершения налогоплательщиком налоговых правонарушений//Налоги и Финансы, 2 (26) 2015, с. 21-32 ↑

-

Постановление Госстандарта России от 06.11.2001 № 454-ст (ред. от 08.07.2014, с изм. от 25.12.2014) «О принятии и введении в действие ОКВЭД» (вместе с «ОК 029-2001 (КДЕС Ред. 1). Общероссийский классификатор видов экономической деятельности») (Введен в действие 01.01.2003) – с 1 января 2016 г. утрачивает силу. ↑

-

«ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности» (утв. Приказом Росстандарта от 31.01.2014 № 14-ст) (Введен в действие1 февраля 2014 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года). ↑

-

Печникова Е.Н. Использование данных бухгалтерского учета при следовании критериям оценки рисков совершения налогоплательщиком налоговых правонарушений//Налоги и Финансы, 2 (26) 2015, с. 21-32 ↑

-

Постановление ФАС Западно-Сибирского округа от 27.03.2009 № А45-4169/2008), так и на сторону налогоплательщика (Постановления ФАС Московского округа от 09.11.2010 № А40-175533/09-35-1333 и от 04.05.2010 № А40-114683/09-4-826 ↑

-

Иванов, А.Е. Налоговые мотивы: ненавязчивое исполнение / А.Е. Иванов // Финанс. - 2011. - №19 (398). - С. 53-55. ↑

- Финансы акционерных обществ

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству

- Исследование и диагностика конфликта («Burger King»)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом

- Теоретические аспекты эффективности менеджмента

- Взаимодействие с внешним окружением проекта

- Определение и компоненты маркетинговой стратегии

- Особенности социального развития дошкольников)

- АНАЛИЗ СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ КОММЕРЧЕСКОГО БАНКА( Роль и значение экономического анализа деятельности коммерческого банка)

- Игра в воспитательном процессе .

- ДИДАКТИЧЕСКАЯ ИГРА КАК МЕТОД ОБУЧЕНИЯ)

- Виды юридических лиц