Налоговый контроль и налоговые проверки ._

Содержание:

Введение

Налоговая политика - это совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства. Естественно, для этого необходимо бесперебойное поступление средств в государственный бюджет, чтобы государство могло в полной мере реализовывать свои функции, основной из которых является обеспечение комфортного проживания своих граждан. Главным источником поступления таких средств являются налоги. Например, согласно данным Росстата, объем поступлений в консолидированный бюджет РФ в 2014 году составил 16031,9 миллиардов рублей. Из них различные налоги и сборы - 11289,0 миллиардов рублей, то есть примерно 70,4%.

Отсюда можно сделать очень простой вывод: государство существует за счет налогов и заинтересованно в том, чтобы этот источник давал столько средств, сколько возможно из него получить, не переходя ту грань, за которой налоговое бремя становится непосильным для населения и экономики.

Добиться увеличения налоговых поступлений в бюджет можно двумя способами: регулированием налогового бремени и обеспечением наиболее полной уплаты налогов в бюджет. Я собираюсь рассмотреть второй способ, так как считаю, что, прежде чем требовать с населения денег, устанавливая, например, более высокие ставки, государство должно сперва получить то, что ему причитается при существующем уровне налогообложения, максимально уменьшив вероятность неуплаты или неполной уплаты налогов и сборов. Таким образом, мы вплотную подошли к вопросу эффективности налогового контроля.

«Проблема уклонения от уплаты налогов в России продолжает оставаться одной из важнейших». По данным Росстата задолженность по налогам и сборам в консолидированный бюджет РФ в 2010 году составила 675,4 миллиарда рублей. Это около 6% от поступивших в бюджет налогов и сборов. Однако деньги лишними не бывают и, получив все таки их в бюджет, государство смогло бы более эффективно осуществлять свою заботу о гражданах. Ведь налоги - это цена, которую мы платим за возможность жить в цивилизованном обществе. Например, если опять же обратиться за информацией к Росстату, консолидированные расходы на жилищно-коммунальное хозяйство в РФ в 2010 году составили 1071,4 миллиарда рублей. Это около 6,4% от всех расходов и около 7% от консолидированного бюджета. Я считаю, что 675,4 стали бы неплохим подспорьем для улучшения жилищно-коммунальных условий, несмотря на то, что это, казалось бы, капля в море.

Еще один аспект, существование которого доказывает необходимость эффективного налогового контроля, - это теневой сектор. Росстат не учитывает его при расчете задолженностей по налогам, поэтому сложно оценивать реальные суммы, которые государство недополучает в бюджет. Но можно смело сказать, что суммы эти огромны, даже если оценивать теневой сектор в 12%, как это делает Минфин. Если же еще больше приблизиться к реальности и оценить теневой сектор в 50% (такова его оценка в мире), становится понятно, что государство упускает огромную часть доходов, и с этим надо что-то делать.

Значимость темы курсовой работы определяется тем, что от того, что налоговый контроль обеспечивает должное пополнение государственного бюджета налоговыми поступлениями.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговый контроль и налоговые проверки».

Объектом курсового исследования является налоговый контроль.

Предметом курсового исследования это теоретические и практические аспекты налогового контроля и налоговых проверок.

Итак, целью курсовой работы является определение направлений и путей совершенствования налоговой политики государства в сфере налогового контроля. Для достижения этой цели я ставлю перед собой следующие задачи:

1) рассмотреть существующие методы уклонения от уплаты налогов и сборов, а так же инструменты налоговой политики государства по борьбе с ними.

2) рассмотреть существующую налоговую политику государства в сфере борьбы с теневым сектором экономики.

3) оценить эффективность инструментов налоговой политики, применяемых в сфере налогового контроля.

4) предложить возможные пути совершенствования инструментов налоговой политики государства в сфере налогового контроля.

Во второй главе планируется дать анализ применения налогового контроля в реальных условиях хозяйствования и его результатам. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть налоговый контроль расходов физического лица;

- рассмотреть налоговый контроль сокрытия налогооблагаемых доходов за рубежом;

- рассмотреть инвентаризацию, как налоговый контроль имущества;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Актуальность периода выхода данной литературы говорит о том, что все тезисы, которые вынесены в данной курсовой работе, актуальны и современны.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы налогового контроля и его значение в налоговой политике государства», «Применение налогового контроля в реальных условиях хозяйствования и его результаты»), заключения, библиографии, приложений.

Глава 1. Теоретические основы налогового контроля и его значение в налоговой политике государства

1.1 Основные понятия налоговой политики

Рассмотрим основные понятия налоговой политики государства - эффективная налоговая нагрузка, налоговая капитализация и оптимальное налогообложение.

Эффективная налоговая нагрузка определяет и показывает, кто несет бремя того или иного налога и, соответственно, кто выигрывает от мены или снижения этого налога. С переложением налогов связан хорошо известный закон связи налогов с ценами, который гласит, что с повышением ставок налогов, растут цены, а при снижении этих ставок растут прибыли, т.е. можно сказать, что цены товаров эластичны повышению налогов, но не эластичны их снижению.

Налоговая капитализация - это проявление побочного непрямого эффекта от снижения налогов (введение льготы по налогам), выражающегося в приросте капитала у всех участников рынка конкретного товара, включая и не пользующихся непосредственно выгодами льготы. Природа данного эффекта состоит в том, что после введения налоговой льготы для какого-то сектора рынка этот сектор становится более привлекателен для инвесторов, в него начинают интенсивно притекать новые капиталы и, соответственно, увеличивается рыночная стоимость уже задействованных в этом секторе производственных и коммерческих активов[1].

Оптимальность налогообложения принято оценивать с точки зрения общего эффекта для благосостояния общества и с точки зрения выгод для определенного налогоплательщика. Этот эффект определяется известными принципами справедливости и определенности налогообложения.

Одним из показателей оптимальности применяемой системы налогообложения служит разница между общей массой частных благ, потерянных налогоплательщиками в результате применения этой системы налогообложения, и суммой общих (общественных) благ, приобретенных обществом в целом. Частично эта разница может быть оценена как общие расходы государства и налогоплательщиков на поддержание функционирования налоговой системы. Другие эффекты, такие как моральное неудовлетворение, от уплаты налогов, недовольство граждан тем, как расходуются средства, собранные с них в виде налогов и др. не поддаются количественной оценке и обычно исследуются как качественные показатели.

В современных условиях, очень важно не столько то, с кого, как и в каких размерах берутся налоги, сколько то, на какие цели они расходуются. Учитывая сказанное, необходимо ввести понятие чистого бремени (для общества в целом, для отдельных категорий налогоплательщиков и для каждого налогоплательщика или домохозяйства в отдельности), которое будет рассчитываться не как сумма всех налогов или как результат деления суммы собранных налогов на число налогоплательщиков, а как разность между уплаченными гражданами государству суммами налогов и полученными гражданами от того же государства финансовыми средствами или иными материальными благами[2].

При оценке оптимальности налогообложения на основе использования этого понятия ставиться под сомнение тот вроде бы "однозначный" вывод, что налоговое бремя населения всегда выше в том государстве, где больше собирается налогов. Например, если в Дании доля налогов в ВВП временами превышает 50%, а в Индонезии обычно держится в пределах 30%, то вывод о том, что налоговое бремя для всех датчан в целом выше, чем для индонезийцев, будет ошибочным. На самом деле в Дании до 2/3 всех собранных налоговых доходов возвращается населению (в форме прямых социальных выплат или в виде предоставления иных социальных и материальных благ), тогда как в Индонезии на эти цели расходуется менее ј доходов.

Таким образом, именно от характера и сущности проводимой государством и его органами налоговой политики зависит, определять ли налог как "бремя", "зло" или как способ (эффективный в большей или меньшей степени) перераспределения материальных благ и финансирования общих объектных потребностей общества.

В качестве подконтрольных субъектов налогообложения выступают все организации и предприятия, которые являются хозяйственными субъектами и должны уплачивать налог в соответствии с законодательством в строго установленном порядке[3].

Налоговый контроль законности осуществления предпринимательской деятельности распространяется и на совершение действий (операций), установленных не только запрещающими нормами. Например, подконтрольными являются требования о предоставлении налоговым органам информации, необходимой для осуществления контроля правильности исчисления и полнотой уплаты налогов.

Однако, есть операции, которые не входят в сферу налогового контроля. К ним можно отнести проверку правильности исполнения экономических правил ведения хозяйствования. Государство предполагает лишь осуществление налогового контроля юридических правил ведения хозяйствования, так как именно они представляют фискальную ценность для государства. Экономические правила также представляют определенный фискальный интерес для государства. Но в компетенцию налоговых органов их проверка не входит. Речь идет о таких операциях, как планирование прибыли, управление портфелем ценных бумаг, соблюдение различных экспортных и импортных квот[4].

Налоговый контроль за частным сектором экономики затрагивает только сферу выполнения денежных обязательств перед государством (уплату налогов и иных обязательных платежей), соблюдение законности и целевого использования налоговых льгот, соблюдение установленных государством правил ведения бухгалтерского учета, а также выполнение законных требований уполномоченных органов государства относительно предоставления какой-либо финансовой документации[5].

Таким образом, в данном разделе было определено понятие и значение налогового контроля. Следует отметить, что эффективность и результативность налогового контроля зависит, во многом, от качества организации налогового и бухгалтерского учета на предприятии. Налоговый контроль представляет собой важнейшую функцию налоговой политики государства. Поэтому его изучение является чрезвычайно важным для экономической безопасности страны и обеспечения достойного уровня жизни всех слоев населения.

1.2 Модели налоговой политики государства

Цели и задачи налоговой политики могут различаться в зависимости от конкретного исторического периода, от конкретных задач, обстоятельств и социально - экономических условий той или иной страны. Создавая налоговую систему страны, государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой.

В основном формы и методы налоговой политики определяются политическим строем, национальными интересами и целями, административно-территориальным устройством, отсутствием или наличием и характером взаимодействия разных форм собственности и некоторыми другими положениями.

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на налоговые функции и использует их для проведения активной налоговой политики.

Налоговая политика, как и любая другая политика государства, имеет свое содержание, которое характеризуется последовательными действиями государства по выработке научно обоснованной концепции развития налоговой системы, по определению важнейших направлений использования налогового механизма, а также по практическому внедрению налоговой системы и контролю за ее эффективностью.

В зависимости от состояния экономики, от целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные методы осуществления налоговой политики. Будучи составной частью экономической и финансовой политики, налоговая политика во многом зависит также от форм и методов экономической и финансовой политики государства.

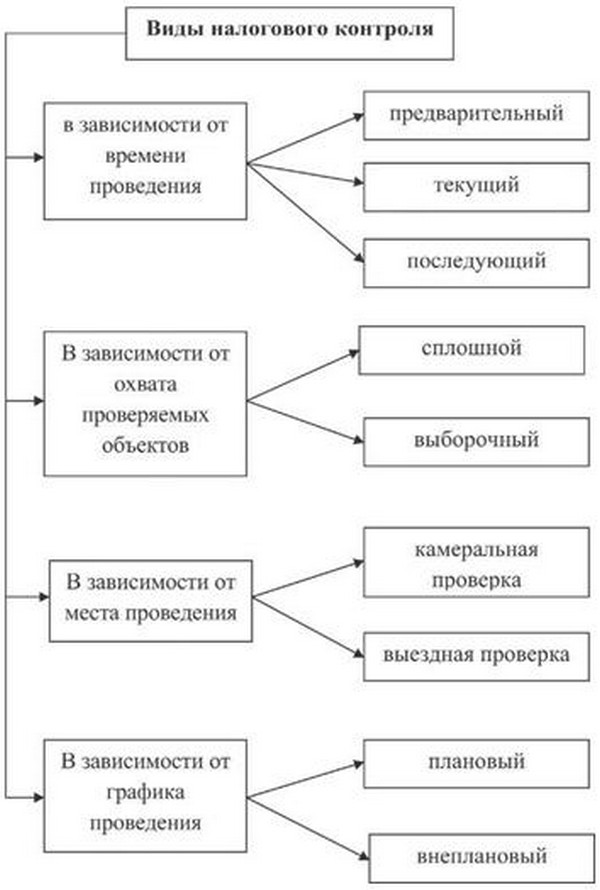

Виды налогового контроля более разнообразные и включают в себя следующие проявления[6]:

1) В зависимости от времени проведения различают предварительный, текущий, то есть оперативный и последующий налоговый контроль.

Следует отметить, что предварительный налоговый контроль должен осуществляться до начала отчетного периода. Предварительный налоговый контроль может проводиться в части какого-то вида налога, или если, когда стоит вопрос о предоставлении данному предпринимателю налоговой льготы, когда меняются сроки уплаты налогов и прочее. Например, обязательным условием предоставления налогового кредита является проведение предварительной проверки финансового состояния налогоплательщика со стороны уполномоченного государственного органа.

Текущий или оперативный налоговый контроль проводится уже во время отчетного налогового периода. Особенностью проведения текущего налогового контроля является факт его проведения именно в ходе осуществления финансовых и хозяйственных операций. То есть именно в процессе нормальной ежедневной работы предприятия в обычном режиме. Только в таком случае текущий контроль может получить достоверные сведения[7].

В процессе текущего налогового контроля исследуются данные бухгалтерского и налогового учета. Первичные документы, данные инвентаризации и прочие документы. Также проверяется порядок проведения кассовых операций. Все это позволит быстрым образом реагировать на малейшие изменения в финансовой деятельности, а также не допустить нарушения налогового законодательства.

Последующий налоговый контроль проводится после завершения отчетного периода путем анализа и ревизии бухгалтерской и финансовой документации. Главной целью последующего налогового контроля является оценка своевременности и полноты исполнения налоговой обязанности со стороны лиц, которые имеют определенные фискальные обязанности.

2) В зависимости от субъекта налоговый контроль подразделяется на контроль налоговых органов, таможенных органов, органов внутренних дел, следственных органов.

3) В зависимости от места проведения налоговый контроль может быть выездной — в месте расположения налогоплательщика и камеральный, то есть, когда он проходит по месту нахождения налогового органа[8].

Таким образом, можно отметить, что налоговый контроль – это составная часть механизма управления со стороны государства. Налоговый контроль представляет собой особый вид деятельности государственных органов, которые уполномочены осуществлять налоговый контроль деятельности хозяйствующих субъектов. В результате осуществления налогового контроля обеспечивается соблюдение интересов государства в части получения доходов в идее налогов и сборов.

Налоговый контроль является видом деятельности уполномоченных государственных органов. В этом виде деятельности можно выделить основные элементы: субъект налогового контроля (уполномоченный контролирующий орган); объект контроля; формы и методы контроля; мероприятия налогового контроля и порядок их осуществления. Поскольку система элементов налогового контроля постоянно совершенствуется, усложняется, у неё появляются новые свойства, то со временем в качестве самостоятельных могут выделиться и иные элементы налогового контроля. Все перечисленные элементы налогового контроля являются предметом правового налогового регулирования.

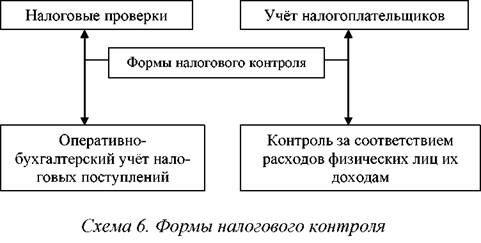

Следует отметить, что налоговый контроль проводится в различных формах. Учитывая это факт, можно определить, что форма налогового контроля – это комплекс различных мероприятий, которые осуществляются налоговыми уполномоченными органами на постоянной основе. Более подробно представлено в приложении 1 к данной работе.

У каждой формы налогового контроля есть своё назначение в системе налогового контроля. Взаимосвязь различных форм налогового контроля можно представить в виде рисунка в приложении 2 к данной работе.

Налоговый контроль осуществляется посредством налоговых проверок. А субъектами налоговых проверок являются налоговые органы. Но если необходимо проверить правильность уплаты налогов по товару, который пересекает государственную границу, то субъектами налогообложения в данном случае выступают таможенные органы. Основные элементы налоговой проверки представлены в приложении 3 к данной работе.

1.3 Стадии налогового контроля

Налоговый контроль, как и любой другой процесс, имеет свои стадии. Стадия налогового контроля протекает параллельно иным стадиям

налогового процесса. Стадия налогового контроля может быть подразделена на 6 этапов:

- Постановка на налоговый учет[9];

- Ведение налогового учета в налоговых органах (переучет);

- Подготовка и назначение мероприятий налогового контроля;

- Проведение мероприятий налогового контроля;

- Рассмотрение материалов налогового контроля и принятие решения;

- Снятие с налогового учета.

Особое внимание следует уделить такой стадии налогового контроля, как проведение мероприятий налогового контроля. То есть именно данная стадия и выражает в полной мере степень налогового контроля со стороны государства в адрес налогоплательщиков[10].

Следует отметить, что НК РФ устанавливает два вида налоговой проверки: это камеральная налоговая проверка и выездная налоговая проверка. Они различаются как по месту и методу проведения, так и по полноте охвата проверкой результатов финансово хозяйственной деятельности налогоплательщика.

Однако современное законодательство ввело ряд значительных изменений, которые касаются именно камеральных налоговых проверок. Речь идет именно о содержании и роли камеральной налоговой проверки.

Рассмотрим и проанализируем данные изменения. Ранее камеральной налоговой проверке подвергались лишь те бухгалтерские и налоговые документы, которые предоставлялись непосредственно самим налогоплательщиком. Сущность данной проверки заключалась большей частью в контроле своевременности представления и правильностью оформления отчётности, а также проверке её на предмет наличия арифметических ошибок в подсчётах. Однако опыт показал, что данные налоговые проверки не имеют ни эффекта, ни значения, так как периодичность их составляет не чаще одного раза в год, и одновременно не могут быть охвачены все налогоплательщики.

Также нецелесообразность данной налоговой проверки доказала себя и с экономической точки зрения. Во-первых, зачастую затраты на проведение таких налоговых проверок значительно выше, чем те средства, которые будут дополнительно начислены в бюджет в случае выявления налоговых правонарушений. Ведь не у всех налогоплательщиков будут выявлены налоговые правонарушения, а проводить налоговую проверку приходится у всех налогоплательщиков без исключения[11].

Во-вторых, сумма налогов, которые будут дополнительно начислены на одного работника налоговой службы, может даже быть отрицательной.

Налоговый кодекс РФ также значительно расширил права налоговых органов в части проведения камеральных налоговых проверок, предоставив им новую возможность затребовать у налогоплательщика любые необходимые для проведения проверки документы, получать объяснения налогоплательщиков по поводу исчисления налогов, проводить опрос свидетелей, встречные проверки связанных с налогоплательщиком лиц и т.п.

Камеральная проверка стала обладать общими чертами с выездной налоговой проверкой в том плане, что период проведения налоговой проверки ограничивается лишь последним отчетным периодом. Также при проведении камеральной проверки уже исключаются такие ранее проводимые мероприятия, как осмотр помещений, изъятие документации и прочие меры.

Выездные налоговые проверки проводятся выборочно и лишь при наличии достаточных оснований полагать существенные нарушения налогового законодательства со стороны данного налогоплательщика. Причём роль камеральных проверок при проведении отбора налогоплательщиков для проведения выездных проверок существенна.

Тот факт, что камеральная налоговая проверка стала основной формой налогового контроля, можно судить о рациональности и оптимальности налоговой системы государства. Причем эта мера стала очень эффективной в проведении и осуществлении налоговых мероприятий с целью предотвращения различных налоговых правонарушений со стороны налогоплательщиков. Налогоплательщик прекрасно осведомлен, что вся его налоговая отчетность рано или поздно в регулярном порядке будет подвергнута налоговому контролю. Это заставит его относится к ведению бухгалтерского учета более тщательно, а также быть добросовестным налогоплательщиком[12].

Целевые проверки – это проверки соблюдения налогового законодательства по отдельным направлениям финансово-хозяйственной деятельности налогоплательщика или определённым финансово-хозяйственным операциям (по проведению взаиморасчётов с поставщиками и потребителями, по внешнеэкономическим операциям и т.п.). Чаще целевые проверки проходят в ходе комплексных или выборочных проверок, но могут проходить и как самостоятельные.

Таким образом, в заключение данной главы можно прийти к следующим выводам.

Было проанализировано понятие и значение понятия контроль.

Понятие налогового контроля состоит в том, что он является, в первую очередь, частью финансового контроля, и частью государственного контроля. Контроль – это одна из основных функций налогов. Ведь именно через размер налогов с определенного объекта налогообложения, налоговые органы получают информацию о получаемых доходах субъектов налогообложения. Контроль рассматривают, прежде всего, как важную и составную часть управленческой деятельности.

Следует отметить, что эффективность и результативность налогового контроля зависит, во многом, от качества организации налогового и бухгалтерского учета на предприятии. Налоговый контроль представляет собой важнейшую функцию налоговой политики государства. Поэтому его изучение является чрезвычайно важным для экономической безопасности страны и обеспечения достойного уровня жизни всех слоев населения.

Были проанализированы и рассмотрены основные виды и формы налогового контроля. Они разнообразны и призваны обеспечить реализацию той или иной цели налоговой политики.

Также были рассмотрены и стадии налогового контроля. Особое внимание уделялось анализу стадии проведения налоговой проверки, так как данная стадия является наиболее значимой с точки зрения анализа налогового контроля.

Глава 2. Применение налогового контроля в реальных условиях хозяйствования и его результаты

2.1 Налоговый контроль расходов физического лица

Налоговый контроль расходов физического лица интересен тем, что осуществляется в случае приобретения физическим лицом имущества в собственность. Цель подобного налогового контроля является соответствие получаемых доходов данным физическим лицом с соответствующими расходами данного физического лица. То есть в результате данного налогового контроля можно выяснить, нет ли у налогоплательщика других не зарегистрированных источников доходов, которых налоговые органы не учитывают.

Объектом контроля со стороны государства в лице налоговых органов может быть приобретение следующего имущества:

– недвижимость, за исключение многолетних насаждений;

– механические транспортные средства;

– акции открытых акционерных обществ, государственные и муниципальные ценные бумаги, а также сберегательные сертификаты;

– культурные ценности;

– золото в слитках.

Необходимо отметить, что объект налогового контроля является факт передачи в собственность вышеуказанных объектов, а не соответствие цены приобретенного имущества с реальной стоимостью приобретенного имущества[13].

Законодательство о налогах и сборах не устанавливает нижнего предела цены приобретаемого имущества, поэтому основным критерием назначения налоговой проверки по данной ситуации будет несоответствие доходов физического лица с его расходами за определенный налоговый период.

Рассмотрим, каким же образом, налоговые органы получают информацию о расходах того или иного физического лица. Дело в том, что данную информацию им предоставляют учреждения, которые осуществляют регистрацию подобного рода сделок. В этом отношении для регистрирующих органов установлена обязанность предоставлять налоговым органам подобную информацию об изменении права собственности физического лица на определенный объект имущества.

Законодательство возлагает на физическое лицо обязанность в течение не более 60 дней сообщить и донести информацию до сведения налогового органа о том имуществе, которое было приобретено, в виде декларации. В данном документе необходимо указать источники дохода, на которые было приобретено данное имущество, а также размер денежных средств, которые были израсходованы на приобретение данного имущества. Таким образом, цель подачи данной декларации – это доказать, что денежные средства, которые были потрачены на приобретение того или иного имущества, заработаны легальным путем.

Как правило, к представляемой декларации прилагаются копии документом, заверенные в установленном порядке, подтверждающее достоверность указанных сведений.

Последствием установления несоответствия доходов физического лица произведенным им расходам является начисление с выявленной разницы налоговой задолженности по налогу на доходы физических лиц, а также пени за неуплату этого налога[14].

При наличии достаточных оснований физическое лицо, расходы которого не соответствуют его доходам, может быть привлечен к налоговой ответственности за непредставление налоговой декларации (ст.119 НК РФ), грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ), неуплату или неполную уплату сумм налога (ст. 122 НК РФ)[15].

Таким образом, был рассмотрен порядок налогового контроля расходов физического лица. Цель подобного контроля – это не допустить злоупотреблений физических лиц в части получения нелегальных доходов, которые не могут быть учтены при расчете и уплате налогов государственный бюджет.

2.2 Особенности налоговой политики в Российской Федерации

Формирование налоговой политики России, результатом корой стала радикальная реорганизация налоговой системы страны, велось под знаком принятых без обсуждения следующих постулатов:

Налоговая система ведущих западных стран является образцом эффективности и стимулирующего воздействия на экономическое развитие;

При ее копировании она окажется столь же эффективной и стимулирующей и для российских условий;

Конечным итогом и целью формирования налоговой системы России является принятие Налогового кодекса.

Без особых раздумий, опираясь на данные убеждения, на российскую почву были перенесены целые блоки, составляющие основу западной налоговой системы, такие как массовое декларирование доходов, гражданами (хотя на Западе получатели таких, как в России, мизерных доходов не только не подают декларации, но и вообще не признаются плательщиками подоходного налога), НДС (который в российском варианте в основном возлагается на видимую, производящую часть бизнеса), система широкого социального обеспечения (с очень высокими ставками социальных налогов), налог на прибыль корпораций (значение которого в большинстве западных стран сейчас сознательно и целенаправленно снижается и который в ряде ведущих стран мира хотят просто отменить). В последствии в данную систему вносились отдельные корректировки, однако это не изменило ее основного назначения - массивно осуществлять перераспределение доходов, фискально карать и ограничивать базовые, "тяжелые" отрасли производства, всемерно способствовать экспорту капиталов.

"В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные". 8

В состав федеральных налогов входят: налог на добавленную стоимость, подоходный налог физических лиц, налог с имущества, переходящего в порядке наследования и дарения, налог на прибыль предприятий и организаций, акцизы, таможенные пошлины, государственная пошлина, гербовый сбор и т.д.

К региональным налогам относят: налог на имущество предприятий, лесной налог и др.

Местные налоги включают: налог на имущество физических лиц, земельный налог и ряд других налогов, вводимых местными властями с учетом своих нужд.

Взносы в Пенсионный и другие социальные фонды имеют общефедеральный характер и собираются от имени соответствующих внебюджетных фондов.

Таким образом, по составу налогов, и размерам налоговых ставок Россия уже достаточно близко "подтянулась" к уровню самых передовых в этом смысле западных стран[16].

В тоже время в стране все еще не создана полноценная рыночная экономика, и одной из причин этого является торможение качественных изменений в налоговом механизме. На финансовом рынке по прежнему господствует государство и его ресурсы, а накопления частного сектора либо хранятся дома, либо вплоть до последнего времени перетекали за рубеж. Этому способствует, прежде всего, налоговая политика, которая стимулирует вытеснение капиталов из производственного сектора и не позволяет развиться нормальному инвестиционному процессу. Между тем, хотя по своим основным параметрам и составу налогов российская система налогообложения в значительной степени следует западным моделям, в ее реальном воздействии на производственные и инвестиционные процессы преобладают более негативные, чем позитивные, моменты. 9

Чтобы выявить, в чем же причины такого явления, необходимо сравнить экономическую ситуацию в России и странах Запада, обратить внимание на те черты и особенности налоговой политики в западных странах, которые, видимо, ускользнули от внимания тех, кто готовил современное налоговое законодательство.

Во-первых, не нуждается в доказательствах тот факт, что одни и те же виды налогов по-разному проявляют себя в различных экономических условиях и для разных экономических субъектов. В странах с развитой рыночной экономикой основным плательщиком налогов является средний класс, получающий доходы в основном легальными путями - большей частью в виде заработанной платы, перечисляемой безналичным путем на банковские счета граждан. Кроме того, в большинстве западных стан доходы населения растут, в них велика доля различного рода социальных пособий, поэтому высокие ставки налогов оправданы ситуацией и функционально используются властями как средство "охлаждения" рынка и сокращения избыточного спроса[17].

В России значительная часть доходов имеет криминальный или полулегальный характер, в частном товарном обороте велика для наличных денег, учет на большинстве предприятий отстает от западных стандартов. При этом производственная активность в стране невысока, многие предприятия находятся в сложном финансовом положении. Неудивительно, что налоги, которые на Западе не считаются чрезмерно обременительными, в России превращаются в угрозу экономической безопасности государства.

Международный эксперт М. Хадсон указывает, что "советы, которые получила Россия (по реформированию налоговой системы) от Международного валютного фонда, Всемирного банка и американских консультантов - не лучшего свойства. Российская налоговая система сейчас стимулирует биржевые спекуляции, а не производство. Если налоговый кодекс закрепит эту систему, то основное бремя налогов будет вновь возложено на простых граждан"10

Во-вторых, заимствуя западные формы налогов и режимов налогообложения, Россия исключает их них целый ряд важнейших условий и норм. В первую очередь:

Принципиальное исключение из налогообложения частных доходов граждан в пределах, обеспечивающих их достойное существование (высокий необлагаемый минимум);

Фактическое исключение из налогообложения капиталов, вложенных в производство, и прибылей, реинвестируемых на цели развития предприятий;

Поддержание максимально благоприятного налогового режима для частных инвестиций в национальную экономику;

Стимулирование благотворительности как формы альтернативного (внебюджетного) решения различных социальных проблем, и др.

В России в результате последовательного применения целого ряда налоговых изъятий, доходы среднего наемного работника оказались урезанными на 60 - 70% сверх уже удержанных подоходных налогов. Эта сумма слагается из платежей в социальные фонды, НДС, акцизы и таможенные пошлины. Только в Пенсионные фонды переводиться почти 30% от выплачиваемой заработной платы, что выглядит полным абсурдом, к примеру, для мужской части населения страны: средняя продолжительность жизни мужчин не достигает 60 лет, т.е. они не доживают до пенсии, за которую платят всю жизнь. К этому следует добавить налоги на автомобили, на жилье, земельные участки и т.д. Но еще до всех этих налогов из доходов наемных работников удерживается подоходный налог.

Суммируя вышесказанное можно сделать вывод, что в России налоговая политика по-прежнему основана на постулатах, заимствованных из прошлого периода административно-командных методов управления экономикой. Первый исходит из того, что государственные инвестиции всегда заведомо эффективнее, чем частные, поэтому большая часть чистого дохода общества должна аккумулироваться в государственном бюджете. Второй - из того, что капитал в России инвестируется и применяется с нулевым риском и дает гарантируемый доход, что оправдывает его налогообложение даже в том случае, если по отчетности он не приносит дохода его собственнику. И, третий - из того, что государство способно более эффективно заботиться о социальных нуждах личности, чем сама личность[18].

2.3 Инвентаризация, как налоговый контроль имущества

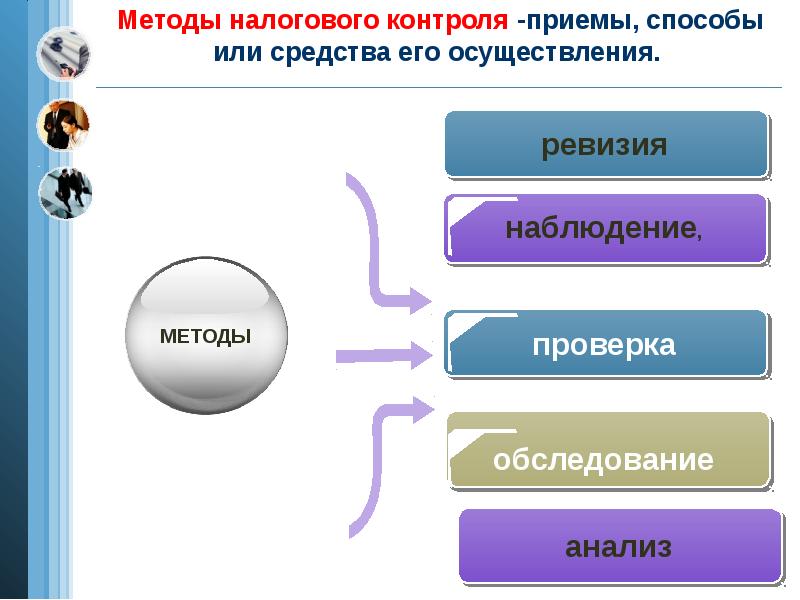

Одним из самых распространенных и эффективных метода налогового контроля имущества является инвентаризация данного имущества.

Налоговые органы в ходе своей деятельности проводят инвентаризацию имущества налогоплательщика. Данная инициатива контролирующих органов закреплена статьей 31 Налогового кодекса РФ и призвана обеспечить инспекцию информацией об имуществе должника[19].

Суть инвентаризации имущества заключается в переписи всех объектов собственности проверяемого предприятия. При проверке сотрудники налоговой инспекции сравнивают фактическое наличие имущества с данными балансового отчета предприятия. Перед тем, как осуществить инвентаризацию, проводятся другие мероприятия налогового контроля.

Инвентаризация может назначаться, когда будет установлено, что предприятие располагает неучтенными ценностями и иным имуществом. В ходе инвентаризации сотрудники налоговой инспекции могут проверить имущество являющееся собственностью налогоплательщика. Все остальное имущество не подлежит проверке.

Основанием для проведения инвентаризации служит распоряжение уполномоченного лица по проведению данной инвентаризации. Уполномоченное лицо в данном случае может быть, как начальник налогового органа, так и его заместитель.

Прежде, чем начинать инвентаризационную проверку, уполномоченное лицо должны предъявить документ и распоряжение о том, что планируется провести инвентаризационную проверку.

В данном документе должна содержаться следующая информации.

- сроки инвентаризации и причины её проведения;

- участники инвентаризации, в состав которых должны входить материально ответственные лица налогоплательщика (например, бухгалтер);

- имущество, подлежащее инвентаризации.

Действия налогоплательщика сводятся к следующим. Узнав о том, что на его предприятии планируется проведение налоговой инвентаризации, он должен создать все необходимые условия для того, чтобы участники комиссии могли спокойно провести данную налоговую проверку.

Например, если требуется переносить габаритные грузы, что-то перевешивать, то необходимо обеспечить комиссию грузчиками и исправными измерительными приборами.

По окончанию инвентаризации комиссия составляет ведомость, в которой указываются обнаруженные недостатки: недостачи, излишки. Составленный документ подписывается участниками комиссии. Далее результаты инвентаризации переносятся в акт проверки акт проверки и прилагаются к материалам проверки.

Порядок проведения инвентаризации должен быть четко прописан в учетной политике предприятия на год. Если это торговое предприятие, то в торговых точках рекомендуется проведение инвентаризации раза в 3 месяца и обязательно на конец года. Если это производственное предприятие, то инвентаризация на производственных участках должна проводиться на первое число каждого месяца. В конце года в обязательном порядке должна проводиться годовая инвентаризация всего имущества на предприятии. Ревизия в кассе должна осуществляться также раз в месяц, а при необходимости и чаще.

Целями инвентаризации, являются:

-выявление фактического наличия имущества;

-сопоставление полученных данных о фактическом наличии имущества с данными бухгалтерского учета;

-проверка правильности и полноты отражения в бухгалтерском учете организации операций с имуществом и финансовыми обязательствами.

Таким образом, можно прийти к выводу о том, что целью проведения любой инвентаризации является получение достоверной и прозрачной информации о реальном состоянии имущества на предприятии.

Инвентаризация может проводиться как в налоговых целях, так и в целях интересов самих собственников для того, чтобы владеть реальной информацией о положении дел на предприятии. Также еще одной целью проведения инвентаризации в налоговых целях – это выявление расхождений между данными имущества, которые предоставлены в налоговые органы согласно документам и реальные данные состояния данного имущества.

Т.е. целью проведения инвентаризации имущества и финансовых обязательств является желание получить реальную картину имущественного положения в организации и выявить расхождения с данными учета.

Имущество и обязательство, которое подлежат инвентаризации:

-основные средства;

-нематериальные активы;

-финансовые вложения;

-производственные запасы;

-готовая продукция[20];

-товары и прочие запасы;

-денежные средства и прочие финансовые активы.

Под финансовыми обязательствами понимаются:

-кредиторская задолженность;

-кредиты банков;

-займы;

-резервы.

Таким образом, в завершении главы можно сделать следующие выводы.

- был рассмотрен порядок налогового контроля расходов физического лица. Цель подобного контроля – это не допустить злоупотреблений физических лиц в части получения нелегальных доходов, которые не могут быть учтены при расчете и уплате налогов государственный бюджет.

- в российском законодательстве потенциал введения мер против сокрытия налогооблагаемых доходов за рубежом российскими предпринимателями, чрезвычайно велик. Но, чтобы данные меры были эффективными, то налоговое законодательство необходимо подвергнуть существенным изменениям, дополнениям и доработкам. В связи с этим необходимо тщательно изучить зарубежный опыт данной практики, его ошибки и преимущества, и с успехом применить в российской действительности. Также необходимо провести основательную работу по подготовке внедрения и применения данной системы недопущения сокрытия налогооблагаемых доходов российскими предпринимателями за рубежом.

- целью проведения любой инвентаризации является получение достоверной и прозрачной информации о реальном состоянии имущества на предприятии. Инвентаризация может проводиться как в налоговых целях, так и в целях интересов самих собственников для того, чтобы владеть реальной информацией о положении дел на предприятии. Также еще одной целью проведения инвентаризации в налоговых целях – это выявление расхождений между данными имущества, которые предоставлены в налоговые органы согласно документам и реальные данные состояния данного имущества.

Т.е. целью проведения инвентаризации имущества и финансовых обязательств является желание получить реальную картину имущественного положения в организации и выявить расхождения с данными учета.

Заключение

Одним из немаловажных приоритетов налоговой реформы является более четкое разграничение расходных и налоговых полномочий между бюджетами трех уровней, завершение формирования новых систем финансовой поддержки регионов и финансирования федеральных мандатов. Наряду с централизацией большей части доходов расширенного бюджета должна быть осуществлена децентрализация налоговых полномочий. Фонд финансовой поддержки регионов должен распределяться на основе усовершенствованной формулы, объективно определяющей налоговый потенциал и бюджетные потребности регионов. Упорядочивание межбюджетных отношений существенно упростит реализацию изменений в налоговой политике. Важным вопросом в данной сфере должно стать такое преобразование механизма распределения налоговых поступлений, которое сделало бы субъекты Федерации и местные органы власти нейтральными по отношению к изменению ставок различных налогов. Это оказывается принципиальным моментом, когда речь идет о реализации любых налоговых реформ.

Для того чтобы существенно преобразить налоговый климат в стране необходимо решить следующие задачи:

Снижение общего налогового бремени в стране - по мере соответствующего сокращения обязательств государства в области бюджетных расходов;

Обеспечение большей справедливости российской налоговой системы по отношению к налогоплательщикам, находящимся в различных экономических условиях;

Повышение уровня нейтральности налоговой системы по отношению к экономическим решениям фирм и потребителей;

Совершенствование общей системы и основных режимов налогового администрирования - с целью снижения общих затрат в связи с исполнением налогового законодательства как государства, так и для налогоплательщиков;

Начать борьбу с деформациями налоговой системы с целью устранения характерной для нее общей несправедливости по отношению к законопослушному налогоплательщику, как правило, не имеющему доступа к использованию большинства специальных налогов.

Конечно же, усилить и усовершенствовать налоговый контроль.

Следует отметить, что эффективность и результативность налогового контроля зависит, во многом, от качества организации налогового и бухгалтерского учета на предприятии. Налоговый контроль представляет собой важнейшую функцию налоговой политики государства. Поэтому его изучение является чрезвычайно важным для экономической безопасности страны и обеспечения достойного уровня жизни всех слоев населения.

Были проанализированы и рассмотрены основные виды и формы налогового контроля. Они разнообразны и призваны обеспечить реализацию той или иной цели налоговой политики.

Также были рассмотрены и стадии налогового контроля. Особое внимание уделялось анализу стадии проведения налоговой проверки, так как данная стадия является наиболее значимой с точки зрения анализа налогового контроля.

Во второй главе основной акцент сделан на анализе применения налогового контроля в реальных условиях хозяйствования.

- был рассмотрен порядок налогового контроля расходов физического лица. Цель подобного контроля – это не допустить злоупотреблений физических лиц в части получения нелегальных доходов, которые не могут быть учтены при расчете и уплате налогов государственный бюджет.

- в российском законодательстве потенциал введения мер против сокрытия налогооблагаемых доходов за рубежом российскими предпринимателями, чрезвычайно велик. Но, чтобы данные меры были эффективными, то налоговое законодательство необходимо подвергнуть существенным изменениям, дополнениям и доработкам. В связи с этим необходимо тщательно изучить зарубежный опыт данной практики, его ошибки и преимущества, и с успехом применить в российской действительности. Также необходимо провести основательную работу по подготовке внедрения и применения данной системы недопущения сокрытия налогооблагаемых доходов российскими предпринимателями за рубежом.

- целью проведения любой инвентаризации является получение достоверной и прозрачной информации о реальном состоянии имущества на предприятии. Инвентаризация может проводиться как в налоговых целях, так и в целях интересов самих собственников для того, чтобы владеть реальной информацией о положении дел на предприятии. Также еще одной целью проведения инвентаризации в налоговых целях – это выявление расхождений между данными имущества, которые предоставлены в налоговые органы согласно документам и реальные данные состояния данного имущества.

Т.е. целью проведения инвентаризации имущества и финансовых обязательств является желание получить реальную картину имущественного положения в организации и выявить расхождения с данными учета.

Таким образом, налоговый контроль имеет очень важное значение. Его значение было определено в ходе рассмотрения основных положений в данной работе. Поэтому актуальность исследования данной темы представляется очень высокой и необходимой.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 23.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Налоговый кодекс Российской Федерации Часть 1, 2 // СПС "Консультант Плюс"

6. Аронов А.В., Кашин В.А. Налоги и налогообложение: учебное пособие. - М.: Магистр, 2007 - 576с.

7. Козырин А.Н., Ялбулганов А.А. Комментарий к Налоговому кодексу/ Постатейный // СПС "Консультант Плюс"

8. Козырин А.Н. Правовое регулирование налогообложения в Российской Федерации. Конспект лекций. М: - МЦФР, 2007 - 83с 11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

9. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

10. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

11. Кормилицын А.С. Формы и методы налогового контроля // URL http://juristmoscow.ru/. (Дата обращения 20.01.2016 года).

Приложение 1

Приложение 2

Приложение 3

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 403 с. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 403 с. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 403 с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 403 с. ↑

-

Козырин А.Н., Ялбулганов А.А. Комментарий к Налоговому кодексу/ Постатейный // СПС "Консультант Плюс" ↑

-

Козырин А.Н., Ялбулганов А.А. Комментарий к Налоговому кодексу/ Постатейный // СПС "Консультант Плюс" ↑

-

Козырин А.Н., Ялбулганов А.А. Комментарий к Налоговому кодексу/ Постатейный // СПС "Консультант Плюс" с.35-40 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – с.279 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 231. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – с.279 ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение: учебное пособие. - М.: Магистр, 2007 – с.378 ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение: учебное пособие. - М.: Магистр, 2007 – с.378 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение: учебное пособие. - М.: Магистр, 2007 – с.378 ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение: учебное пособие. - М.: Магистр, 2007 – с.378 ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение: учебное пособие. - М.: Магистр, 2007 – с.378 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

- Земельный налог . .

- Формы и системы оплаты труда на предприятии (Зарубежный и российский опыт установления систем оплаты труда)

- Финансовое обеспечение коммерческой деятельности предприятий

- изучение коммуникаций и разработка практических рекомендаций по совершенствованию коммуникационного процесса

- Менеджмент человеческих ресурсов (на примере ООО Линия)

- Транспортный налог. (Порядок исчисления транспортного налога, ключевые правила и уплата)

- Правовое регулирование приватизации государственных и муниципальных предприятий (Приватизация муниципального имущества)

- ПОНЯТИЕ И ВИДЫ ВЕЩНЫХ ПРАВ (Классификация и характеристика вещных прав)

- Выбор стиля руководства в организации. (Исследование стиля руководства на предприятии ООО Парус)

- Роль мотивации в поведении организации (СОВРЕМЕННЫЕ ТЕХНОЛОГИИ МОТИВАЦИИ ПЕРСОНАЛА)

- «Индустрия спорта в России: современное состояние и перспективы развития.»

- Индустрия спорта в России: современное состояние и перспективы развития (Перспективы развития российской индустрии спорта)