Налоговые регистры по НДФЛ(Теоретические основы налогообложения доходов физических лиц в Российской Федерации)

Содержание:

Введение

Актуальность темы работы обусловлена тем, что из числа абсолютно всех налогов, что уплачивают физические лица, максимальная доля приходится на НДФЛ, так как он является самым наиболее значимым по суммам удержаний из полученных доходов физических лиц. Этот налог касается практически любого гражданина Российской Федерации.

В последнее время все более актуальной становится проблема ведения, или чаще всего отсутствия, налоговых регистров по НДФЛ у источника выплаты. В соответствии с п.1 ст. 230 НК РФ каждый налоговый агент должен вести налоговый регистр по НДФЛ.

Цель работы заключается в исследовании вопросов ведения налоговых регистров по НДФЛ.

Для достижения поставленной цели необходимо решить следующие основные задачи:

- рассмотреть сущность и основные элементы налога на доходы физических лиц;

- исследовать изменения в законодательстве по НДФЛ;

- привести практически примеры расчета НДФЛ;

- рассмотреть порядок формирования налоговых регистров по НДФЛ; выявить существующие проблемы;

- разработать предложения и рекомендации по совершенствованию формирования налоговых регистров по НДФЛ.

Предмет исследования – налоговые регистры по налогу на доходы физических лиц.

Теоретической основой работы являются учебная литература по налогам и налогообложению, налоговому учету; нормативно-правовые акты и комментарии к ним; научные статьи, опубликованные периодической литературе «Российский налоговый курьер», «Налоговый вестник» и другие».

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Глава 1. Теоретические основы налогообложения доходов физических лиц в Российской Федерации

1.1. Сущность и основные элементы налога на доходы физических лиц

В Российской Федерации, согласно главы 23 Налогового кодекса РФ, налог на доходы физических лиц является федеральным налогом и представляет собой обязательные платежи физических лиц, которые устанавливаются высшим органом законодательной власти федеративного государства. Поступления от федеральных налогов зачисляются в федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами субъектов Федерации. Состав федеральных налогов, их налоговая ставка, налоговая база, режим уплаты определяются высшим законодательным органом Федерации[1].

Плательщиками налога на доходы физических лиц признаются согласно ст.207 гл.23 части второй НК РФ физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации[2].

В соответствии с пунктом 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения[3].

Объектом налогообложения являются различные виды доходов, полученные налогоплательщиком. Налоговое законодательство Российской Федерации подразумевает под термином «доход» экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст.41 НК РФ). При этом получение дохода и возникновение объекта налогообложения не всегда сопряжено с действиями физического лица - бездействие также может сопровождаться получением экономической выгоды[4].

В качестве объекта обложения налогом для физических лиц, не являющихся налоговыми резидентами Российской Федерации, рассматриваются доходы, полученные ими от источников (организаций или физических лиц) в Российской Федерации (ст. 208 НК РФ). Для налоговых резидентов Российской Федерации, помимо вышеперечисленных видов доходов, к облагаемым налогом доходам относятся также аналогичные выплаты от источников за пределами Российской Федерации[5].

Доход, не подлежащие налогообложению НДФЛ определены ст.217 части второй НК РФ[6].

Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика, а если доходы облагаются по ставке НДФЛ в размере 13%, - то денежное выражение доходов, уменьшенных на налоговые вычеты (п. п. 3, 4 ст. 210 НК РФ). При определении налоговой базы учитываются все доходы налогоплательщика, полученные в денежной и натуральной формах, а также в виде материальной выгоды (абз. 1 п. 1 ст. 210 НК РФ).

Удержания из доходов налогоплательщика налоговую базу не уменьшают (абз. 2 п. 1 ст. 210 НК РФ). При этом такие удержания должны производиться по распоряжению налогоплательщика, решению суда или иных органов. В качестве примеров удержаний можно привести: алименты; оплату за кредит; оплату коммунальных услуг; оплату обучения.

Удержания из доходов налогоплательщика налоговую базу не уменьшают (абз. 2 п. 1 ст. 210 НК РФ). При этом такие удержания должны производиться по распоряжению налогоплательщика, решению суда или иных органов. В качестве примеров удержаний можно привести: алименты; оплату за кредит; оплату коммунальных услуг; оплату обучения.

Если ставка НДФЛ одна, то налоговая база общая (п. 2 ст. 210 НК РФ). Это означает, что налоговую базу по доходам, облагаемым по одной ставке (например, по ставке НДФЛ 13%), следует определять суммарно. Если ставки НДФЛ разные, то и налоговые базы разные (п. 2 ст. 210 НК РФ). Это означает, что следует отдельно определять налоговые базы по доходам, которые облагаются НДФЛ по разным ставкам[7].

Налоговая база определяется только в рублях (п. 5 ст. 210 НК РФ). Если доходы (расходы в виде налоговых вычетов) получены (произведены) налогоплательщиком в иностранной валюте, то их нужно пересчитать в рубли. Пересчет следует произвести по официальному курсу ЦБ РФ на дату фактического получения доходов (осуществления расходов).

При получении дохода в натуральной форме, налоговая база определяется не иначе как стоимость этих товаров, услуг, работ либо иного имущества[8]. Причем цена определяется согласно статье 40 НК РФ. А именно, принимается цена товаров, работ, услуг, указанная сторонами сделки, пока не будет доказано, что данная цена является ошибочной. Если ошибочность цены доказана и цена отличается на 20 % (будь то в сторону понижения, либо повышения) налоговый орган вправе доначислить налог или пени[9]. Причем рыночной ценой, признается цена, сложившаяся в результате взаимодействия спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров, услуг, работ в сопоставимых экономических условиях. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов и исключается частичная оплата налогоплательщиком стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг. Таким образом, при данном способе определения налоговой базы используется метод удержания, то есть налог удерживается налоговым агентом в момент получения налогоплательщиком дохода и перечисляется им в бюджет. Кратко формализовать данный способ определения налоговой базы можно записать так:

НБ = РС + НДС – ОЧС (1)

где НБ – налоговая база;

РС – рыночная стоимость;

НДС – налог на добавленную стоимость;

ОЧС – оплаченная налогоплательщиком часть стоимости товара (работы, услуги)[10].

Порядок определения налоговой базы при получении дохода в виде материальной выгоды установлен ст. 212 НК РФ[11]. НДФЛ облагается доход в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, которые организация или индивидуальный предприниматель предоставили физическим лицам (пп. 1 п. 1 ст. 212 НК РФ). Статья 212 НК РФ определяет источники получения таких доходов. Определение налоговой базы при получении таких видов дохода, исчисление, удержание и перечисление налога осуществляются налоговым агентом. То есть при данном способе определения налоговой базы используется метод удержания[12]. Определение налоговой базы по данным видам дохода можно формализовать следующим образом:

НБ = Рн.у. – Рф (2)

где НБ – налоговая база;

Рн.у. – расходы, которые был бы обязан покрыть налогоплательщик в нормальных условиях сделки (исчисленные налоговым агентом);

Рф - расходы, которые фактически покрыл налогоплательщик исходя из договора[13].

При определении налоговой базы при налогообложении четвертого типа дохода, формула несколько изменяется:

НБ = Дф - Ди (3)

где НБ – налоговая база;

Дф – фактический доход;

Ди – доход, который должен был бы получить налогоплательщик исходя из ставки рефинансирования ЦБ[14].

Определение налоговой базы по договорам страхования проводится по формуле:

НБ = ДС – (+∑(СВг.* )) + СВВ + СВНР (4)

где НБ – налоговая база;

ДС – денежная (или выкупная) сумма, выплаченная налогоплательщику в соответствии с договором страхования;

СВ – страховые взносы внесенные налогоплательщиком;

СВг. – сумма страховых взносов, уплаченная в i-ом налоговом периоде.

– среднегодовая ставка рефинансирования;

СВВ – внесенные страховые взносы, при уплате которых налогоплательщик пользовался социальным вычетом;

СВНР – страховые взносы, внесенные юридическим лицом за налогоплательщика[15].

Доходы по договорам страхования подлежат налогообложению у источника выплат, то есть взимаются методом удержания[16]. Определение налоговой базы по данным доходам можно кратко формализовать следующим образом:

НБ = ДС – (ВУ+ СВ) – СИР (5)

где НБ – налоговая база;

ДС – денежная (или выкупная) сумма, выплаченная налогоплательщику в соответствии с договором страхования;

ВУ – величина ущерба равная стоимости застрахованного имущества в случае его уничтожения либо стоимости ремонта в случае повреждения имущества;

СВ – произведенные налогоплательщиком страховые выплаты;

СИР – суммы расходов на исследование обстоятельств наступления страхового случая.

Определение налоговой базы в отношении доходов от долевого участия в организации и при обложении доходов по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок[17]. Определение налоговой базы по данным доходам можно кратко формализовать следующим образом:

НБ = Д – Р – У (6)

где НБ – налоговая база;

Д – доход;

Р – документально подтвержденные расходы;

У – убыток по операциям.

Налоговый кодекс предоставляет налогоплательщикам ряд вычетов: стандартные, социальные, имущественные[18].

Обязанность по исчислению и удержанию сумм налога на доходы физических лиц возложена на работодателя - налогового агента.

1.2. Изменения в налогообложении НДФЛ в 2019 г.

С 1 января 2019 г. вступили в силу ряд законодательных изменений, которые коснулись порядка налогообложения доходов физических лиц.

Нерезиденты при продаже имущества, которое было в собственности более трех или пяти лет, могут теперь не платить НДФЛ, как и резиденты. С точки зрения налогообложения, налоговый резидент – человек, который на дату получения дохода находится в Российской Федерации не меньше 183 календарных дней в течение 12 месяцев подряд. При этом соответственно нерезидент – человек, находящийся на территории Российской Федерации менее 183 календарных дней. Статус налогоплательщика не зависит от гражданства - гражданин РФ может быть нерезидентом РФ, а иностранец - резидентом.

Освобождаются от уплаты НДФЛ при продаже жилья и транспорта и бывшие индивидуальные предприниматели, которые использовали это имущество в своей деятельности. Основное условие - минимальный срок владения также три или пять лет.

Кроме того, с 1 января 2019 г. размер социального налогового вычета по НДФЛ на благотворительность может быть увеличен. По общему правилу можно вернуть не более 25% дохода налогоплательщика, полученного в налоговом периоде. Если пожертвования направляются учреждениям культуры и некоммерческим организациям (фондам) в этой области, то предельный размер налогового вычета по решению региональных властей может быть увеличен до 30%.

Расширен перечень доходов, освобождаемых от обложения НДФЛ, установленный статьей 217 НК РФ. Например, не нужно платить НДФЛ за доходы от сдачи макулатуры.

Полевое довольствие свыше 700 руб. в день будут облагать НДФЛ. С 1 января 2019 г. при выплате полевого довольствия сотрудникам, работающим в полевых условиях, сумма, превышающая 700 рублей за каждый день нахождения в полевых условиях, подлежит обложению НДФЛ. Ранее такого ограничения не было.

С начала года 2019 г. освобождается от НДФЛ единовременная социальная выплата для приобретения или строительства жилого помещения либо в виде жилого помещения (вместо указанной выплаты), полученная налогоплательщиком в соответствии с Законом Российской Федерации от 26.06.1992 №3132-1 «О статусе судей в Российской Федерации».

До конца 2019 г. освобождены от уплаты НДФЛ доходы, полученные за уборку помещений, уход за детьми и пожилыми, а также за репетиторство. Такие граждане имеют право не регистрироваться в качестве индивидуальных предпринимателей, но обязаны уведомить о своей деятельности налоговый орган.

Со дня опубликования закона от 17.06.2019 № 147-ФЗ вступила в силу поправка по НДФЛ, которая касается социального вычета на лечение: из ст. 219 НК РФ исключили упоминание о правительственном перечне лекарственных средств. Это значит, что теперь вычет будет предоставляться на все лекарства, которые назначил доктор. Раньше его можно было получить исключительно на лекарства по указанному перечню (приведен в постановлении Правительства от 19.03.2001 № 201), а если выписанный врачом препарат в перечень не входил, вычет не предоставлялся.

Рассмотрим, какие поправки по НДФЛ заработают с 2020 г.

Первая большая поправка — техническая. В ст. 217 НК РФ все не облагаемые НДФЛ компенсации перенесли из п. 3 в п. 1 (в нем сейчас приведены госпособия). Пункта 3 в статье больше не будет. Соответственно, все имеющиеся в кодексе ссылки на п. 3 ст. 217 были перенаправлены на п. 1.

Сам перечень необлагаемых выплат конкретизирован и расширен:

1. В нем теперь указана оплата проезда к месту отпуска и обратно работникам–северянам и членам их семей. Это освобождение уже действует, но пока только с подачи судов и ссылающегося на них Минфина (письма от 13.02.2019 № 03-04-06/8803, от 22.01.2018 № 03-04-05/3154).

2. Аналогично в ст. 217 НК РФ закрепили освобождение от налога в отношении оплаты дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами в соответствии со ст. 262 ТК РФ.

3. Также к необлагаемым отнесены положенные по закону выплаты (в т. ч. в натуральной форме) ветеранам и героям войны и труда, выплаты чернобыльцам, денежные и натуральные доходы на рождение детей, осуществляемые по президентским, правительственным и иным подобным программам, другие доходы в рамках соцподдержки, ежегодная денежная выплата лицам, награжденным нагрудным знаком «Почетный донор России», и некоторые др. Освобождение от НДФЛ не применяется в отношении оплаты неиспользованных дополнительных суток отдыха военнослужащим по контракту.

Выводы

Проведенное в первой главе работы исследование позволяет сделать выводы, что согласно главы 23 Налогового кодекса РФ налог на доходы физических лиц является федеральным налогом и представляет собой обязательные платежи физических лиц, которые устанавливаются высшим органом законодательной власти федеративного государства. Поступления от федеральных налогов зачисляются в федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами субъектов Федерации. Состав федеральных налогов, их налоговая ставка, налоговая база, режим уплаты определяются высшим законодательным органом Федерации.

Глава 2. Учет НДФЛ и налоговые регистры по НДФЛ в ООО «Магистр»

2.1. Краткая характеристика предприятия

ООО «Магистр» является общество с ограниченной ответственностью, зарегистрировано 20 июня 2016 г. Инспекцией Федеральной налоговой службы по г.Томску.

Адрес: г. Томск, ул. Пушкина, д. 16/2, оф. 6.

Основные виды деятельности фирмы:

- для юридических лиц: регистрация предприятий различных форм собственности, внесение изменений в учредительные документы, юридическое сопровождение бизнеса компаний, юридический аутсорсинг, аутсорсинг кадрового делопроизводства, юридическое сопровождение сделок на недвижимое имущество;

- для физических лиц: юридическое сопровождение, сделки с недвижимостью, регистрация недвижимости, оформление ипотеки, оформление земли в собственность, правовое сопровождение раздела земельных участков, выдела земельной доли, приватизация жилья, узаконивание перепланировки, переустройство, реконструкция жилых и нежилых помещений, защита по договорам долевого участия;

- консультация юриста по правовым вопросам: вступление в наследство, составление и экспертиза договоров, договора займа, контрактов купли-продажи, мены, дарения, поставки, писем, трудовых договоров, составление претензий, актов, писем, ходатайств, запросов, доверенностей, ведение дел в судах.

2.2. Порядок организации учета и ведения регистров по НДФЛ в ООО «Магистр»

НДФЛ в ООО «Магистр» удерживается в порядке и в размерах, установленных действующим законодательством РФ. Базой для определения налоговых обязательств является сумма совокупного дохода из всех источников. Эта сумма отражается в справке о доходах физических лиц 2-НДФЛ, которая ведется на каждого работника персонально.

В справке о доходах 2-НДФЛ отражается, какие именно применяются налоговые ставки и на какие доходы. Основанием для получения доходов физическим лицом в организации являются документы: приказ (распоряжение) о приеме на работу (ф. Т-1), табель учета использования рабочего времени и расчета заработной платы (ф. Т-12), договоры подряда, гражданско-правовые договоры. Именно при официальном приеме на работу и выплате работнику заработной платы у физического лица появляется налогооблагаемый доход.

Чтобы обосновать правомерность применения порядка обложения доходов, нужно подтвердить налоговый статус физического лица (является ли физическое лицо резидентом РФ) документально. Для этих целей в налоговой карточке по учету доходов и налога на доходы физических лиц (регистр налогового учета по НДФЛ) налоговый агент указывает статус налогоплательщика и реквизиты документа, подтверждающего этот статус. К таким документам относятся, например, справки с прошлого места работы, табель учета рабочего времени, свидетельство о регистрации по месту временного пребывания или другие документы, подтверждающие длительность нахождения физического лица в РФ.

Если работник редко выезжает (или совсем не выезжает) за рубеж по служебным обязанностям, то для подтверждения его статуса в качестве налогового резидента РФ достаточно воспользоваться табелем учета рабочего времени.

Учет расчетов осуществляется на пассивном счете 68 «Расчеты по налогам и сборам» субсчет 01. На субсчете 68.01 отображаются суммы НДФЛ, которые организация перечисляет в бюджет, исполняя обязанности налогового агента. На счете учитывают начисления и выплаты налога с доходов физических лиц. По кредиту счета происходят начисления НДФЛ, по дебету счета – перечисление НДФЛ в бюджет.

Объектом налогообложения является заработная плата и прочие доходы сотрудников.

За 2018 г. ООО «Магистр» начислило НДФЛ в размере 547 105 руб., уплатило в бюджет так же 547 105 руб. На начало следующего налогового периода у ООО «Магистр» задолженность по НДФЛ отсутствует.

Организацией используются следующие бухгалтерские проводки при начислении и уплате в бюджет НДФЛ:

1. Начислен НДФЛ с заработной платы – дебет 70 кредит 68.01

2. Перечислен НДФЛ в бюджет – дебет 68.01 кредит 51.

При расчете сумм НДФЛ с заработной платы или иных выплат, предусмотренных трудовыми договорами, налоговый агент ООО «Магистр» отражает проводки по начислению и уплате НДФЛ в следующем порядке:

1) Дебет 44 Кредит 70 «Ф.И.О. сотрудника» — начислена заработная плата.

2) Дебет 70 «Ф.И.О. сотрудника» Кредит 68.01 — начислен (удержан) НДФЛ.

3) Дебет 70 «Ф.И.О. сотрудника» Кредит 51 (50) — выдана заработная плата.

4) Дебет 68.01 Кредит 51 — НДФЛ перечислен в бюджет.

Если организация выдала низкопроцентный заем или беспроцентный заем (финансовую помощь), у работника возникнет материальная выгода в части экономии на процентах. Важно учесть, в какой валюте оформлен договор займа. Если заем выдан в рублях, то пороговая ставка составляет 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату получения дохода. Если заем выдан в иностранной валюте, тогда пороговое значение — 9 % годовых. В случае превышения пороговых значений удерживается НДФЛ 35%.

Начисление НДФЛ от материальной выгоды рассмотрим на примере. В декабре 2018 г. организация выдала сотруднику Иванову А.А. заем в размере 500 000 руб. на один год в рублях по ставке 3% годовых с выплатой процентов в конце срока займа. При выдаче займа организация сделала проводку:

1) Дебет 73 «Иванов А. А.» Кредит 51 — 500 000 руб. — сумма займа перечислена Иванову на банковский счет в декабре 2015 г.

Доход с суммы материальной выгоды с 2016 г. независимо от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь 2018 г. Частичного возврата займа в январе не было. 50 000 × 0,03 ×31/366 = 1 270,49 руб.

2) Дебет 73 «Иванов А.А.» Кредит 91 — 1 270,49 руб. — начислены проценты за пользование займом за январь 2018 г.

Рассчитаем НДФЛ с суммы материальной выгоды: 2/3 × 11 % = 7,33 %. 7,33 – 3 = 4,33 %. 500 000 × 0,0433 × 31/366 = 1 833,74 руб. — материальная выгода за январь 2018 г.

Рассчитаем с нее НДФЛ по ставке 35 %. Если бы Иванов был нерезидентом РФ, то налог удержали бы по ставке 30 %. 1 833,74 × 0,35 = 642 руб.

3) Дебет 70 (73) «Иванов А.А.» Кредит 68.01 — 642 руб. — НДФЛ с материальной выгоды за январь 2016 г. удержан из зарплаты (или других доходов) работника.

4) Дебет 68.01 Кредит 51 — 642 руб. — НДФЛ с экономии на процентах за январь 2018 г. перечислен в бюджет. Командировочные расходы в части суточных и неподтвержденных затрат по найму жилого помещения для целей налогообложения по НДФЛ нормируются. Суточные сверх нормы и неподтвержденный наем жилого помещения облагаются НДФЛ по ставке 13 %. Нормы установлены в пределах: при командировках по России — не более 700 руб. в день, при командировках за границу — не более 2 500 руб. в день.

При выплате организацией сотруднику суточных по внутреннему приказу выше установленной нормы делаются следующие проводки:

1) Дебет 71 «Ф.И.О. сотрудника» Кредит 50 (51) — выдан аванс подотчетному лицу на командировочные расходы.

2) Дебет 44 (20, 26) Кредит 71 «Ф.И.О. сотрудника» — начислены командировочные расходы.

3) Дебет 70 «Ф.И.О. сотрудника» Кредит 68.01 — начислен НДФЛ с сумм по командировкам, превышающим норму.

4) Дебет 68 «НДФЛ» Кредит 51 — оплачен НДФЛ в бюджет.

Начисление НДФЛ на выплаченные дивиденды. Дивиденды — это доходы учредителей. Если учредитель является физическим лицом, то с его доход облагается НДФЛ по ставке 13 %. Учет выплаченных дивидендов для учредителей, являющихся сотрудниками организации, может вестись как на 70, так и на 75 счете, однако если учредитель не является сотрудником организации – используется только счет 75.

1) Дебет 84 Кредит 75 «Ф.И.О. учредителя» — начислены дивиденды.

2) Дебет 75 «Ф.И.О. учредителя» Кредит 68.01 — начислен (удержан) НДФЛ с дивидендов.

3) Дебет 75 «Ф.И.О. учредителя» Кредит 51 — выплачены дивиденды учредителю за вычетом НДФЛ.

4) Дебет 68.01 Кредит 51 — оплачен НДФЛ в бюджет.

Последняя ситуация — приобретение товара или услуги организацией у физического лица. Согласно ст. 226 НК РФ организация обязана удержать НДФЛ с суммы выплат, уплатить его в бюджет, а продавцу перечислить сумму за вычетом НДФЛ по ставке 13% (за исключением доходов, перечисленных в ст. 217 НК РФ). В этом случае делаются проводки:

1) Дебет 08 (10, 20, 26, 44) Кредит 76 «Ф.И.О.» (60) — приобретен товар (услуга) у физического лица.

2) Дебет 76 «Ф.И.О.» (60) Кредит 68.01 — начислен (удержан) НДФЛ.

3) Дебет 68.01 Кредит 51 — НДФЛ перечислен в бюджет.

4) Дебет 76 «Ф.И.О.» (60) Кредит 51 — перечислена сумма за товар (услугу) физическому лицу за вычетом НДФЛ. НДФЛ берется с доходов конкретного физического лица, и какой бы счет при его начислении не был задействован, к нему необходимо открывать субсчета по каждому физическому лицу, из доходов которого был удержан НДФЛ.

ООО «Магистр» ведет по учету НДФЛ необходимую документацию: регистры налогового учета по налогу на доходы физических лиц, заполняет справку о доходах 2-НДФЛ, с 2016 г. заполняет форму 6-НДФЛ.

Форму налогового регистра предприятиям разрешено разрабатывать самостоятельно, однако в ней должны содержаться определенные разделы, в которых отражены сведения, помогающие идентифицировать налогоплательщика. К ним относятся вид выплачиваемых доходов и предоставленных налоговых вычетов в соответствии с кодами, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджет РФ, реквизиты соответствующего платежного документа. Регистр налогового учета ведется на каждого получателя доходов индивидуально.

Регистр налогового учета по НДФЛ ООО «Магистр» имеет семь разделов.

Первый раздел включает в себя сведения о налоговом агенте (источнике доходов) такие, как ИНН/КПП, код налогового органа, где налоговый агент состоит на учете и наименование налогового агента.

Второй раздел отражает информацию о налогоплательщике (получателе доходов): ИНН, ФИО, вид документа, удостоверяющего личность, его код, серия и номер, дата рождения, гражданство (в этом пункте отражается код страны), адрес места жительства в РФ, адрес в стране проживания (если налогоплательщик является гражданином другой страны), статус налогоплательщика. Последний пункт представляет собой небольшую таблицу, имеющую две строки – месяц и статус, в столбце статус отражается: кем является налогоплательщик – резидентом или нерезидентом – в виде цифры-кода.

В третьем разделе отражена информация о налоговых вычетах – код предоставляемого вычета, его размер, период предоставления вычета и основание предоставления (заявление работника).

Четвертый раздел является самым объемным, в нем подробно отражен расчет налоговой базы и налога на доходы данного налогоплательщика – получателя дохода. В этом разделе несколько таблиц. Первая отражает доходы и вычеты, полученные налогоплательщиком и предусмотренные 214.1, 217 и 221 статьями Налогового кодекса РФ. Доходы указываются нарастающим итогом помесячно, с датой начисления и датой получения дохода. Также в этой таблице рассчитывается налоговая база и налог к начислению, также нарастающим итогом. Вторая таблица отражает предоставленные налогоплательщику вычеты ежемесячно нарастающим итогом. Третья таблица показывает суммы исчисленного налога в каждом месяце отдельно. Четвертая таблица – сколько удержано налога ежемесячно, даты получения дохода и даты удержания, а также сроки перечисления налога. Пятая таблица отражает перечисление налога в бюджет по месяцам с датой и реквизитами платежного поручения.

Пятый раздел представляет собой таблицу, отражающую суммы предоставленных вычетов по итогам налогового периода.

Шестой раздел отражает общие суммы полученного по итогам налогового периода дохода, налоговая база, исчисленная сумма налога, удержанная сумма налога и перечисленная сумма налога.

Последний, седьмой, раздел отражает сведения о предоставлении справок 2-НДФЛ: дата предоставления, назначение и номер справки.

Налоговый регистр подписывается главным бухгалтером, и он является основой при составлении других форм по НДФЛ. Регистр налогового учета ООО «Магистр» содержит всю необходимую информацию для идентификации получателя дохода и следственно, налогоплательщика. На основе регистра налогового учета составляется справка 2-НДФЛ для отчета налоговому органу либо для предоставления работнику при необходимости. Справка 2-НДФЛ имеет унифицированную форму.

Заполним форму 2-НДФЛ на основе данных, имеющихся в налоговом регистре по НДФЛ. Справка 2-НДФЛ содержит информацию в более сжатом виде по сравнению с налоговым регистром.

В заголовке справки помимо названия «Справка о доходах физического лица» указывается год, за который она выдана, порядковый номер справки и дата ее выдачи (они указаны в 7 разделе налогового регистра). Поле «признак» заполняется в зависимости от типа справки: если справка отражает исчисленный налог, то ставится цифра 1, если справка составляется для уведомления о невозможности удержания налога, то ставится цифра 2. В данном регистре отражается исчисление налога, поэтому ставим цифру 1 в поле «признак». В поле «номер корректировки» ставится код из предложенных трех вариантов: 00, если составлена первичная справка; 01, 02, если составлена корректирующая справка взамен ранее представленной, причем значение указывается на единицу больше, чем в предыдущей справке; 99, если составлена аннулирующая справка. Ставим код 00. И здесь же указывается код инспекции ФНС (раздел 1 пункт 1.2. налогового регистра) – 7017.

Далее заполняется первый раздел справки – данные о налоговом агенте. Здесь указывается код ОКТМО (код муниципального образования, на территории которого находится организация, коды перечислены в «Общероссийском классификаторе территорий муниципальных образований») – 69 701 000, телефон, ИНН, КПП, наименование налогового агента полностью.

Второй раздел справки содержит информацию о физическом лице – получателе доходов. Эта информация следующая: ИНН в РФ, ИНН в стране гражданства, фамилия, имя, отчество (при наличии), статус налогоплательщика, дата рождения, гражданство (код страны), код документа, удостоверяющего личность, его серия и номер, адрес места жительства в РФ, код страны проживания и адрес. В поле «статус налогоплательщика» ставится: цифра 1 – налогоплательщик резидент РФ; цифра 2 – налогоплательщик нерезидент РФ; цифра 3 – налогоплательщик нерезидент РФ, который является высококвалифицированным специалистом; цифра 4 – налогоплательщик нерезидент РФ является участником Государственной программы по содействию добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом; цифра 5 – налогоплательщик нерезидент РФ признан беженцем или получил временное убежище в РФ; цифра 6 – налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в РФ на основании патента. Физическое лицо является резидентом РФ, ставим статус 1.

В поле «Гражданство», в котором необходимо указать код страны, код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Код 643 – код России. В поле «Код документа» могут быть указаны следующие коды в зависимости от вида документа: 21 – для паспорта гражданина РФ; 03 – для свидетельства о рождении; 07 – для военного билета; 10 – для паспорта иностранного гражданина; 12 – для вида на жительство в РФ; 13 – для удостоверения беженца; 14 – для временного удостоверения личности гражданина РФ. По регистру код 21, который означает, что был представлен паспорт гражданина Российской Федерации.

В третьем разделе справки 2-НДФЛ представлена таблица «Доходы, облагаемые по ставке … %». На месте многоточия указываем ставку налога 13%. В этом разделе указываются сведения о начисленных и полученных физическим лицом доходах, которые могут быть в денежной и натуральной форме, в виде материальной выгоды, и вычеты. Эта информация указывается по месяцам налогового периода. Месяца указываются цифрами по порядку. Код дохода 2000 (Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей), выбирается из «Кодов видов доходов налогоплательщика» и сумма дохода, соответствующая данному коду. Сумма дохода указана в регистре налогового учета по НДФЛ. Код вычета выбирается из «Кодов видов вычетов налогоплательщика», 114 – на первого ребенка в возрасте до 18 лет или учащегося очной формы обучения в возрасте до 24 лет. Сумма вычета 1 400 руб. ежемесячно.

Раздел четвертый «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты». В таблице данного раздела отражаются коды вычетов (в нашем примере вид вычета только один, 114) и сумма вычета, предоставленного за год.

В пятом разделе заполняется таблица «Общие суммы дохода и налога». В ней указываются общая сумма дохода, налоговая база (доходы минус налоговые вычеты) за год, сумма налога, исчисленная равная сумме налога удержанной равная сумме налога перечисленной. Пункты сумма фиксированных авансовых платежей, сумма налога, излишне удержанная налоговым агентом и сумма налога, не удержанная налоговым агентом, в нашем случае остаются незаполненными. В поле «Налоговый агент» ставится код того, кто представляет справку. Ставим цифру 1 – налоговый агент или цифру 2 – уполномоченный представитель.

Таким образом, учет налога на доходы физических лиц на ООО «Магистр» выполняется в соответствии с правилами и требованиями, указанными в Налоговом кодексе РФ, а так же в положениях по бухгалтерскому учету и иных нормативных документах.

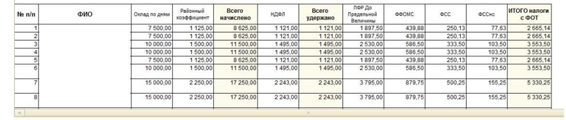

Пример расчетной ведомости представлен на рисунке 1.

Рисунок 1. Расчетная ведомость за январь 2018 г.

Анализируя рисунок 1, можно сделать вывод, что с работников каждый месяц производятся начисления и удержания: налог на доходы физических лиц, удержания в Пенсионный фонд, ФФОМС, ФСС.

Выводы

Проведенное исследование показало, что ведение учета в области исчисления и уплаты НДФЛ в ООО «Магистр» соответствует законодательным и нормативно-правовым актам.

Рассматриваемая организация выполняет свои обязанности как налоговый агент: исчисляет и своевременно уплачивает в бюджет налог на доходы физических лиц, а также регулярно отчитывается в налоговые органы по месту своего учета.

ООО «Магистр» ведет по учету НДФЛ необходимую документацию: регистры налогового учета по налогу на доходы физических лиц, заполняет справку о доходах 2-НДФЛ, с 2016 г. заполняет форму 6-НДФЛ.

Вся отчетность своевременно представляется в налоговые органы. Регистр налогового учета разработан ООО «Магистр» самостоятельно, в соответствии с требованиями законодательства. На основе налогового регистра была составлена справка 2-НДФЛ.

Глава 3. Рекомендации по формированию налоговых регистров по НДФЛ

С целью своевременного и полного учета налога на доходы физических лиц на сельскохозяйственных предприятиях предлагается внедрить и использовать налоговый регистр по НДФЛ, который невозможно сформировать средствами программы «1С: Предприятие» и который предложено вести в Excel. Форма регистра представлена в табл. 1 и полезна не только при составлении отчетных форм 6-НДФЛ и годового отчета, но и необходима финансовой службе для планирования текущих платежей.

|

Таблица 1 Предлагаемый налоговый регистр учета периодов |

|||||||

|

Вид |

Код |

Характер выплаты |

Работник |

Сумма |

Дата НДФЛ |

||

|

исчисленного |

удержанного |

перечисленного |

|||||

|

Оплата |

2000 |

зарплата |

Анисий Р.А. |

2100 |

31.01. 2018 |

02.02. 2018 |

02.02. 2018 |

|

Материальная помощь |

2760 |

межрасчет |

Анисий Р.А. |

500 |

14.01. 2018 |

17.01. 2018 |

18.01. 2018 |

|

Пособие |

2300 |

с зарплатой |

Ахмадов А. Ш. |

1300 |

25.01. 2018 |

02.02. 2018 |

02.02. 2018 |

Таким образом, в квартальный отчет по форме 6-НДФЛ из фрагмента указанного налогового регистра попадут следующие суммы:

1) на дату 02.02.2018 г. будут зарегистрированы 3 400 руб. НДФЛ перечисленного и удержанного налоговым агентом;

2) на дату 31.01.2018 г. регистрируются 2 100 руб. налога на доходы физических лиц исчисленного по коду дохода 2000;

3) налог в сумме 500 руб. с материальной помощи распределится по указанным датам, но так произойдет не по всем межрасчетным выплатам, исключение составят отпускные и больничные, перечисление налога по которым в бюджет правомерно проводить к концу месяца собранной по физическим лицам суммой;

4) на дату 25.01.2018 г. сумма НДФЛ исчисленного с пособия по нетрудоспособности работника в размере 1 300 руб. учитывается на день регистрации больничного листа в учете и расчете начислений по нему.

Для налоговой инспекции при проверке предприятия наиболее актуальную информацию будут представлять:

а) сверка по отдельным кодам, например, по материальной помощи с кодом 2760 своевременность удержания и перечисления НДФЛ, что так же относится к доходу в виде компенсации при увольнении;

б) сравнение сумм и периодов по НДФЛ удержанному и перечисленному, который не должен откланяться более чем на один день, кроме отдельных кодов доходов.

Следует отметить, что рассмотренный регистр налогового учета важен также при планировании финансовым отделом или отдельным специалистом денежных потоков по текущей деятельности.

Специалист, ведущий учет оплаты труда, должен предоставлять финансистам данные о плановых перечислениях, что рекомендуется проводить в форме, представленной в табл. 2. Часть формы заполняется и контролируется финансовым отделом и может быть оформлена отдельно, то есть не включена в указанный ниже документ.

Исследование второй группы проблем при сдаче отчетных форм в налоговый орган включает ряд типичных, наблюдаемых при использовании конфигурации «Зарплата и управление персоналом» редакции 2.5 ситуаций.

|

Таблица 2 Предлагаемый вид плана расходов налогового агента с источниками финансирования |

||||

|

Вид расхода |

Сумма, |

Дата |

Вид источника |

Дата получения средств из источника |

|

Материальная помощь |

7846 |

17.01.2018 |

Возврат неиспользованных подотчетных сумм |

17.01.2018 |

|

Сумма, не облагаемая НДФЛ и взносами |

4000 |

- |

- |

- |

|

НДФЛ с материальной помощи |

500 |

18.01.2018 |

Выручка от постоянных покупателей по графику оплаты |

18.01.2018 |

|

Страховые взносы |

7800 |

31.01.2018 |

Заемные средства |

30.01.2018 |

|

Заработная плата и |

26154 |

02.02.2018 |

Выручка |

01.02.2018 и 18.01.2018 |

|

НДФЛ с зарплаты |

3400 |

02.02.2018 |

||

Программой предусмотрено, что при заполнении документа «Перечисление НДФЛ в бюджет» и постановке итоговой суммы перечисления по платежному документу (например, по платежному поручению), автоматически правильно распределиться по физическим лицам сумма НДФЛ, соответствующая удержанному налогу персонифицировано. Однако программа автоматически заполняет строки по сотрудникам не во всех месяцах. Это связано, в первую очередь, с особенностями регистрации документов на выплату дохода и перечисление налога в бюджет. Суммы налога перечисленного по документам перечисления налога должны отражаться с выбором того же месяца и в той же совокупной сумме, что и в документах выплаты дохода, когда происходит удержание налога. Но может возникнуть ситуация, когда выдача физическому лицу межрасчетных выплат осуществляется в одном месяце с удержанием налога, а перечисление налога регистрируется в другом месяце. Данная ситуация чревата для предприятия налоговыми санкциями, но фактически возможна в случае, когда у организации недостаточно средств на счете для перечисления налогов своевременно.

Распределение НДФЛ по сотрудникам автоматически не осуществляется и требуется ручная корректировка. Ручная корректировка также необходима в случае перечисления налога в бюджет платежным документом одновременно за 2–3 предшествующих месяца, когда сумма налога, удержанного за весь период, не равна сумме налога перечисленного. Требует особого рассмотрения следующая ситуация, наблюдаемая на предприятиях: при автоматическом заполнении справки 2-НДФЛ для передачи в ИФНС появляется сумма излишне удержанного НДФЛ у физического лица, когда на самом деле в расчетных листках расхождений по месяцам между налогом исчисленным и удержанным не наблюдалось.

В данном случае следует также учесть особенности регистрации документов на выплату и начисление дохода. Суммы налога, исчисленного по документам начисления дохода должны отражаться с выбором того же месяца, что и в документах выплаты такого дохода, в конфигурации «1С: Зарплата и управление персоналом» редакции 2.5. Если бухгалтер зарегистрирует начисление больничного в одном месяце, а при его выплате укажет другой месяц, то в справке 2-НДФЛ появится налог излишне удержанный.

Уменьшить риск возникновения подобных ситуаций позволяет ведение учетным сотрудником реестра документов по начислениям и выплатам сотрудникам организации, где следует соотносить суммы исчисленного и удержанного налога строго по месяцам, указанным в автоматизированных формах документов. Учетные налоговые регистры, адаптированные для ведения в автоматизированных системах учета, позволят налоговым органам осуществлять налоговый мониторинг, выверяя своевременно суммы удержанных и перечисленных налогов в бюджет. Обеспечение своевременности и полноты поступления налога на доходы в бюджет даст возможность в полной мере обеспечить расходную часть государственного бюджета необходимыми ресурсами.

Выводы

С целью своевременного и полного учета налога на доходы физических лиц на предприятиях предлагается внедрить и использовать налоговый регистр по НДФЛ, который невозможно сформировать средствами автоматизированного учета. Форма регистра может быть полезна не только при составлении отчетных форм 6-НДФЛ и годового отчета, но и необходима финансовой службе для планирования текущих платежей. Специалист, ведущий учет оплаты труда, должен предоставлять финансистам данные о плановых перечислениях, что рекомендуется проводить в разработанной форме плана расходов налогового агента с выделением источников финансирования. Предложенные формы налоговых регистров для налоговых агентов позволят предприятиям снизить налоговые санкции, своевременно перечислять налоги в бюджет и страховые взносы во внебюджетные фонды, улучшить показатели финансовой устойчивости.

Заключение

Налог на доходы физических лиц является федеральным налогом и представляет собой обязательные платежи физических лиц, которые устанавливаются высшим органом законодательной власти федеративного государства. Поступления от федеральных налогов зачисляются в федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами субъектов Федерации. Состав федеральных налогов, их налоговая ставка, налоговая база, режим уплаты определяются высшим законодательным органом Федерации.

Порядок исчисления и уплаты налога на доходы физических лиц определяется главой 23 Налогового кодекса РФ.

В соответствии с п.1 ст. 230 НК РФ каждый налоговый агент должен вести налоговый регистр по НДФЛ. Регистры обязательно должны содержать данные, которые позволяют определить: налогоплательщика и его статус; вид и сумму выплаченных доходов, предоставленных вычетов; даты выплаты дохода удержания и перечисления налога; реквизиты платежного поручения. На основе таких регистров налоговый агент заполняет справки о доходах физических лиц по форме 2-НДФЛ.

С целью своевременного и полного учета налога на доходы физических лиц на предприятиях предлагается внедрить и использовать налоговый регистр по НДФЛ, который невозможно сформировать средствами автоматизированного учета. Форма регистра может быть полезна не только при составлении отчетных форм 6-НДФЛ и годового отчета, но и необходима финансовой службе для планирования текущих платежей. Специалист, ведущий учет оплаты труда, должен предоставлять финансистам данные о плановых перечислениях, что рекомендуется проводить в разработанной форме плана расходов налогового агента с выделением источников финансирования. Предложенные формы налоговых регистров для налоговых агентов позволят предприятиям снизить налоговые санкции, своевременно перечислять налоги в бюджет и страховые взносы во внебюджетные фонды, улучшить показатели финансовой устойчивости.

Список литературы

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75.

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127.

Брянская Я.А. Ежеквартальная отчетность 6-НДФЛ – практика применения // Academy. 2017. Т. 2. № 6 (21). С. 60-61.

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269.

Каде А.А. 6-НДФЛ – новая форма отчетности по НДФЛ // В сборнике: Проблемы современного общества и пути их решения материалы международной научно-практической конференции. Кубанский государственный университет. 2017. С. 101-105.

Морозова Г.В., Прокофьева Н.А. Проблема ведения налоговых регистров по НДФЛ у источника выплаты // В сборнике: ИССЛЕДОВАНИЕ ИННОВАЦИОННОГО ПОТЕНЦИАЛА ОБЩЕСТВА И ФОРМИРОВАНИЕ НАПРАВЛЕНИЙ ЕГО СТРАТЕГИЧЕСКОГО РАЗВИТИЯ Ответственный редактор Горохов А.А., 2017. С. 240-243.

Пореченкова Ю.И. Разрабатываем налоговый регистр по НДФЛ // Новая аптека. 2018. № 5-2. С. 82-83.

Сбежнев В. Особенности исчисления налоговой базы налоговыми агентами // Налоговый вестник. 2017. № 4. С. 69-74.

Юсупова Д.А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2017. С. 464-465.

Ягумова З. Н., Тлостанова К. К. Перспективы совершенствования налога на доходы физических лиц // Молодой ученый. — 2017. — №3. — С. 406-409.

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Бражицкая А. А., Василенко И. Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122. ↑

-

Ягумова З. Н., Тлостанова К. К. Перспективы совершенствования налога на доходы физических лиц // Молодой ученый. — 2017. — №3. — С. 406. ↑

-

Ягумова З. Н., Тлостанова К. К. Перспективы совершенствования налога на доходы физических лиц // Молодой ученый. — 2017. — №3. — С. 406. ↑

-

Юсупова Д. А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н. В. Уварина. 2017. С. 464. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Бражицкая А. А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э. В. Соболева. 2017. С. 123. ↑

-

Ягумова З. Н., Тлостанова К. К. Перспективы совершенствования налога на доходы физических лиц // Молодой ученый. — 2017. — №3. — С. 407. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Толкушкин А.В. Комментарий к главе 23 Налогового Кодекса Российской Федерации «Налог на доходы физических лиц» - М.: Экономист, 2015. – С. 81. ↑

-

Ягумова З. Н., Тлостанова К. К. Перспективы совершенствования налога на доходы физических лиц // Молодой ученый. — 2017. — №3. — С. 409. ↑

-

Бражицкая А. А., Василенко И. Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э. В. Соболева. 2017. С. 123. ↑

-

Толкушкин А.В. Комментарий к главе 23 Налогового Кодекса Российской Федерации «Налог на доходы физических лиц» - М.: Экономист, 2015. – С. 81. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Юсупова Д. А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н. В. Уварина. 2017. С. 465. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Ягумова З. Н., Тлостанова К. К. Перспективы совершенствования налога на доходы физических лиц // Молодой ученый. — 2017. — №3. — С. 406. ↑

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов

- Общая характеристика оперативно-розыскных мероприятий

- Понятие и признаки государства (Уголовное право)

- Процесс построения модели управленческого решения

- Менеджмент как организационно-целевое управление

- Кадровое обеспечение органов местного самоуправления : состояние и пути оптимизации

- Функциональные и технические характеристики устройств персонального компьютера

- Применение объектно-ориентированного подхода при проектировании информационной системы (Диаграмма деятельности )

- Проектирование реализации операций бизнес-процесса « Продажи »

- Исследование проблем борьбы с вирусами и антивирусные программы

- Сходство и отличие требований права и морали

- Проблемы профессиональных стрессов. Профессиональное выгорание работников пожарной части МЧС