Налог на доходы физических лиц ( Теоретические основы налогообложения налогом на доходы физических лиц )

Содержание:

Введение

Темой настоящей работы является исследование одного из самых распространенных налогов в налоговых системах всех стран мира – налога на доходы физических лиц. Главная проблем экономики - это нехватка финансовых ресурсов. Наиболее приемлемым способом решения данной проблемы является налоговое регулирование. Это - система особых мероприятий в области налогообложения, направленных на вмешательство государства в рыночную экономику.

Налоговое регулирование охватывает всю экономику в целом. Одним из аспектов налогового регулирования является взимание налогов с населения. Таковым является индивидуальный подоходный налог, который принадлежит к числу наиболее сложных налогов и важных налогов. От его собираемости зависит не только федеральный, но и региональные и местные бюджеты. За последние годы схема подоходного налогообложения в России неоднократно менялась, но законодатели и государственные чиновники до сих пор не пришли к единому мнению о порядке взимания и размерах налога на доходы физических лиц.

Актуальность выбранной темы заключается в том, сегодня подоходный налог имеет тесную связь с доходом плательщика независимо от его вида. За счет налоговых взносов формируются финансовые ресурсы государства, которые впоследствии перераспределяются в бюджетные и внебюджетных фонды.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на доходы физических лиц».

Объектом курсового исследования является налог на доходы физических лиц.

Предметом курсового исследования это теоретические аспекты и практические применения налога на доходы физических лиц.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения и расчета налога на доходы физических лиц.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе необходимо рассмотреть экономическую сущность налога на доходы физических лиц и дать ему теоретическую характеристику. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть значение налога на доходы физических лиц в формировании государственного бюджета;

- рассмотреть понятие и определение налога на доходы физических лиц;

- изучить льготы по налогу на доходы физических лиц и их характеристику.

Во второй главе планируется дать анализ расчету налога на доходы физических лиц в различных ситуациях, которые наиболее часто встречаются на практике. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть пример налогообложения заработной платы без учета вычетов;

- рассмотреть пример налогообложения заработной платы с учетом вычетов;

- рассмотреть порядок налогообложения с отпускных;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Экономическая сущность налога на доходы физических лиц и его теоретическая характеристика», «Анализ налога на доходы физических лиц в различных ситуациях»), заключения, библиографии, приложений.

Глава 1. Теоретические основы налогообложения налогом на доходы физических лиц

1.1 Налог на доходы физических лиц: характеристика элементов налогообложения

Налог на доходы физических лиц регулируется главой 23 НК РФ. Налогоплательщиками налога признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Объектами налогообложения признаются доходы, полученные налогоплательщиками в двух случаях которые определены законодательством Российской Федерации и прописаны в Налоговом Кодексе Российской Федерации:

- от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ;

- от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ[1].

В статье 208 Налогового кодекса Российской Федерации перечислены доходы полученные от источников в Российской Федерации к ним относятся: дивиденды и проценты; страховые выплаты; доходы от использования авторских или иных смежных прав; доходы, от сдачи имущества в аренду; доходы от реализации недвижимого имущества; вознаграждение за выполнение трудовых обязанностей; пенсии, пособия, стипендии и иные аналогичные выплаты; доходы, полученные от использования любых транспортных средств; доходы, полученные от использования трубопроводов, линий электропередачи, линий оптико-волоконной и беспроводной связи, иных средств связи, включая компьютерные сети; выплаты правопреемникам умерших застрахованных лиц в случаях иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в РФ.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется в зависимости от каждого вида дохода полученного налогоплательщиком, в отношении каждого вида дохода установлены различные виды налоговых ставок.

При получении налогоплательщиком дохода от организаций и ИП в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества[2].

В налоговом кодексе прописаны доходы полученные налогоплательщиком в виде натуральной формы и в виде материальных выплат.

К доходам, полученным налогоплательщиком в натуральной форме, примером тому - оплата труда в натуральной форме.

Доходы в виде материальной выгоды, например это - материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП.

Налоговым периодом по НДФЛ является календарный год.

Так же предусмотрена уплата авансовых платежей - которые уплачивают индивидуальные предприниматели, нотариусы, и адвокаты учредившие адвокатские конторы. Уплата авансовых платежей производиться:

- за январь - июнь - до 15 июля - ½ годовой суммы авансовых платежей;

- за июль - сентябрь - до 15 октября - ¼ годовой суммы авансовых платежей;

- за октябрь - декабрь - до 15 января следующего года - ¼ годовой суммы авансовых платежей.

В Налоговом кодексе, так же перечислены налоговые ставки по налогу на доходы физических лиц, они подразделяются на следующие группы:

- 9% - доходы резидентов РФ от долевого участия в деятельности организаций, полученных в виде дивидендов доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года[3].

- 15 - дивиденды от долевого участия в деятельности российских организаций, полученные нерезидентами РФ;

- 30% - все доходы нерезидентов РФ, за исключением:

дивидендов от долевого участия в деятельности российских организаций;

доходов от осуществления трудовой деятельности;

доходы от осуществления трудовой деятельности в качестве высококвалифицированного специалиста; и др.

- 35% стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4000 руб.;

- процентных доходов по вкладам в банках в части превышения суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной по рублевым вкладам исходя из ставки рефинансирования ЦБ РФ, увеличенной на 5 процентных пунктов, действующей в течение периода, за который начислены указанные проценты;

суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора[4];

и др.

- 13% - ставка устанавливается, если иное не предусмотрено выше. Так же, следует отметить что, данная ставка является самой основной, и ею облагаются доходы резидентов Российской Федерации.

Стоит отметить, что налоговая ставка прежде всего зависит от того является ли налогоплательщик резидентом, или не является.

Все элементы налога на доходы физических лиц перечислены в главе 23 Налогового кодекса Российской Федерации. Перечисленные элементы представляют собой объединяющее начало для налога на доходы физических лиц. С помощью этих элементов и устанавливается вся налоговая процедура, предусматривающая порядок и условия расчета налога.

1.2 Налоговые вычеты, предоставляемые налогоплательщику в связи с уплатой налога на доходы физических лиц

Налоговые вычеты по существу представляют собой особую разновидность налоговых льгот, предоставляемых путем вычета из налоговой базы определенных сумм, что тем самым увеличивает чистый доход налогоплательщика.

Доходы физических лиц, которые облагаются по ставке НДФЛ в размере 13%, можно уменьшить. Уменьшение производится на налоговые вычеты, при этом вычеты уменьшают только те доходы, которые облагаются по ставке НДФЛ в размере 13%. НК РФ предусматривает 4 группы вычетов:

1)стандартные налоговые вычеты;

- социальные налоговые вычеты;

- имущественные налоговые вычеты;

- профессиональные налоговые вычеты[5];

В отличие от других налоговых вычетов предоставляемых налогоплательщику, стандартные налоговые вычеты не влекут за собой каких-либо расходов у физического лица. Налогоплательщики могут воспользоваться такими налоговыми вычетами ежемесячно. Иными словами, доходы, полученные по итогам каждого месяца налогового периода, могут быть уменьшены на полагающиеся налогоплательщику стандартные вычеты.

Максимальный вычет в 3000 руб. предоставляется «чернобыльцам», инвалидам ВОВ, инвалидам из числа военнослужащих, ставших инвалидами I, II и III групп, вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации и др.

Вычет в 500 руб. предоставляется Героям Советского Союза и Героям РФ, инвалидам с детства, инвалидам I и II групп, родителям и супругам военнослужащих, погибших при защите СССР, РФ и др.

Если физическое лицо имеет право на два стандартных вычета, то ему предоставляется максимальный из них. То есть суммировать вычеты и использовать их одновременно нельзя.

Стандартные налоговые вычеты на детей предоставляются налогоплательщикам, на обеспечении которых находятся дети. К таким налогоплательщикам относятся:

-родители, в том числе приемные;

-супруги родителей;

-опекуны или попечители.

Стандартный налоговый вычет в размере 1 400 рублей за каждый месяц налогового периода распространяется - на каждого первого и второго ребенка у налогоплательщиков, которые являются родителями; так же и на каждого ребенка у налогоплательщика, который являются опекуном или попечителям.

Стандартный налоговый вычет в размере 3 000 рублей за каждый месяц налогового периода распространяется - на каждого третьего ребенка и на каждого ребенка в возрасте до 18 лет, который является ребенком инвалидом I или II группы[6].

Указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода, в отношении которого предусмотрена налоговая ставка 13%, налоговым агентом, представляющим данный стандартный налоговый вычет, превысил 280 000 рублей. Начиная с месяца, в котором указанный доход превысил 280 000 рублей, данный налоговый вычет не применяется.

Когда рассчитываются предельные суммы доходов то учитываются только те доходы, которые включались в обложение по ставке 13%. Стоит отметить, что те доходы которые облагаются по другим процентным ставкам налога на доходы физических лиц, в такой расчет не включаются.

Социальные налоговые вычеты предоставляются в тех случаях, когда налогоплательщиком понесены определенные виды расходов. Это так называемые социальные расходы, которые связаны с благотворительностью, обучением или лечением. Поэтому и социальные вычеты предоставляются по трем основаниям:

- по расходам на благотворительные цели и пожертвования;

- по расходам на обучение;

- по расходам на лечение.

Сумма таких вычетов, предоставляется в размере фактически понесенных налогоплательщиком расходов и при условии, что такие расходы не превышают максимально установленную Налоговым Кодексом Российской Федерации сумму вычетов.

А если налогоплательщик имеет право на несколько видов социальных вычетов (например, по расходам на обучение и лечение), то тут ограничений нет. Он вправе воспользоваться сразу несколькими видами вычетов.

Социальные налоговые вычеты предоставляют налоговые органы, а не работодатели[7].

Право применения социальных вычетов ограничен, так как его не все могут применять, а только те лица, которые:

- осуществляют предпринимательскую деятельность в качестве ИП;

- занимаются частной практикой (нотариусы, адвокаты, учредившие адвокатские кабинеты, и др.);

- выполняют работы (оказывают услуги) по договорам гражданско-правового характера;

- получают авторские и другие вознаграждения.

ИП, а также лица, занимающиеся частной практикой (нотариусы, адвокаты и др.), имеют право уменьшить свои доходы на профессиональные налоговые вычеты.

Профессиональные налоговые вычеты, налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, а также, налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе, предоставляются налогоплательщику при представлении налоговой декларации в налоговые органы по окончании налогового периода.

Налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

- в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 млн. руб., а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 тыс. руб.

- в сумме фактически произведенных налогоплательщиком расходов:

- на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них[8];

) на погашение процентов по целевым займам (кредитам), полученным от российских организаций или ИП и фактически израсходованным на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них; и др.

При приобретении земельных участков, предоставленных для индивидуального жилищного строительства, или доли (долей) в них имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на дом.

Общий размер имущественного налогового вычета, не может превышать 2 млн. руб. без учета сумм, направленных на погашение процентов:

)по целевым займам (кредитам), полученным от российских организаций или ИП и фактически израсходованным на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

)по кредитам, предоставленным банками, находящимися на территории РФ, в целях рефинансирования займов, полученных на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли в них.

Вместо использования права на получение имущественного налогового вычета, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг.

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Так же стоит отметить, что рассмотренные вычеты уменьшают налоговую базу только при 13% налоговой ставки.

1.3 Льготы по налогу на доходы физических лиц и их характеристика

Каждый работающий человек должен уплачивать НДФЛ, который рассчитывается как 13% от заработной платы Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая [9].

Основные положения по налогу на доходы физических лиц представлены в приложениях 1,2,3 к данной работе.

При этом существуют определенные льготы по НДФЛ в 2016 году, с помощью которых можно существенно снизить налог. Эти льготы дополнительно выражаются в виде налоговых вычетов, которые возвращаются налогоплательщику[10].

Рассмотрим более детально налоговые льготы, а также порядок и льготы получения данных видов налога на доходы физических лиц.

Налоговая льгота по налогу на доходы физических лиц носит название налогового вычета. Не все граждане, получающие доход, имеют право на получение данного налогового вычета. К лицам, которые имеют право на налоговый вычет, относятся:

1) физические лица, которыми была приобретена или построена недвижимость.

2) физические лица, которые потратили собственные финансовые ресурсы на свое обучение или на обучение своих детей.

3) физические лица, которые потратили определенные суммы на лечение.

4) люди, которые являются участниками каких-либо военных действий или родители-одиночки, а также сюда относится много других категорий населения[11].

Налоговые льготы по НДФЛ являются довольно многочисленными. Например, не уплачивают НДФЛ люди, которые получили грант от Президента России или же безработные граждане, которые получают от государства определенные денежные средства в виде безвозмездной финансовой помощи. Если многодетная семья покупает землю, находящуюся в собственности государства или муниципальных органов, то она не должна уплачивать за эту покупку налог. Также льготы по НДФЛ в 2016 имеют фермеры, которые получили субсидии от государства. Если работодатель оплачивает лечение своего работника, то эти средства не облагаются налогом. Одновременно с этим, если социально незащищенные граждане получают денежные подарки, размер которых является небольшим, то эти суммы не облагаются налогом[12].

Рассмотрим виды налоговых вычетов и особенности по каждому виду. Интересно отметить тот факт, что налоговые вычеты могут быть различными, но что их объединяет, так это порядок получения. Для этого необходимо написать соответствующее заявление налоговому агенту, который передаст необходимые документы в собственную бухгалтерию.

1. Стандартные вычеты.

Данный вид налоговых вычетов является самым распространенным. Стандартный вычет предоставляется гражданам, которые являются родителями или опекунами новорожденного ребенка в размере 1400 рублей. Вычет отменяется, когда сумма достигает суммы в 280000 рублей. Также стандартные вычеты в размере 500 руб. выплачиваются определенным категориям граждан, к которым относятся инвалиды или узники концлагерей, а также другие люди.

2. Имущественные вычеты

3. Социальные вычеты

4. Профессиональные вычеты[13].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- налог на доходы физических лиц, как и любой другой налог предусматривает наличие налоговой льготы. Налоговая льгота по данному виду налога носит название налогового вычета.

- право на получение налогового вычета имеют не все физические лица. Перечень лиц, который имеет право на предоставление данного налогового вычета по налогу на добавленную стоимость, был рассмотрен в данном разделе.

- существует четыре вида налоговых вычетов: стандартные, имущественные, социальные и профессиональные.

- налоговые вычеты могут быть различными, но что их объединяет, так это порядок получения. Для этого необходимо написать соответствующее заявление налоговому агенту, который передаст необходимые документы в собственную бухгалтерию.

Выводы по главе 1.

В первой главе была определена экономическая сущность налога на доходы физических лиц, а также раскрыта его теоретическая характеристика.

- была определена экономическая сущность налога на доходы физических лиц.

- экономическая сущность налога на доходы физических лиц определяется той ролью, которую налог на доходы физических лиц играет в жизнедеятельности общества.

- понятие налога неразрывно связано с понятием бюджета. Более того, это два взаимозависимых понятия. Бюджет формируется за счет налогов, ТОО есть обеспечивается его доходная часть. При помощи налогов формируется его расходная часть, благодаря которым государство может осуществлять преследуемые финансовые и экономические цели.

- было определено понятие и экономическая сущность налога на доходы физических лиц.

- налог на доходы физических лиц является достаточно крупным налогом федерального значения. По степени и уровню формирования государственного бюджета налог на доходы физических лиц занимают третье место после налога на добавленную стоимость и налога на прибыль.

- основным доходом, который облагается налогом на доходы физических лиц, является заработная плата. Данный вид дохода получает подавляющее большинство трудового населения РФ.

- существуют также и другие виды доходов, которые облагаются и не облагаются налогом на доходы физических лиц[14].

- налог на доходы физических лиц, как и любой другой налог предусматривает наличие налоговой льготы. Налоговая льгота по данному виду налога носит название налогового вычета.

- право на получение налогового вычета имеют не все физические лица. Перечень лиц, который имеет право на предоставление данного налогового вычета по налогу на добавленную стоимость, был рассмотрен в данном разделе.

- существует четыре вида налоговых вычетов: стандартные, имущественные, социальные и профессиональные.

- налоговые вычеты могут быть различными, но что их объединяет, так это порядок получения. Для этого необходимо написать соответствующее заявление налоговому агенту, который передаст необходимые документы в собственную бухгалтерию.

Глава 2. Анализ налога на доходы физических лиц и их характеристика

2.1 Налогообложение заработной платы без учета вычетов

Для того чтобы наглядно ознакомиться с налогами в доходной части, предлагаем просмотреть некоторые примеры.

Чтобы узнать размер налогообложения, необходимо использовать специальную формулу:

Н = ПС * ОС[15],

где: Н – налог, ПС – процентная ставка, ОС – облагаемая сумма.

При этом стоит учесть, что для ОС возможно будет необходимо провести дополнительные подсчеты. Это связано с тем, что в некоторых ситуациях к доходной части лица используются вычитания – упрощения, которые помогают уменьшить налогооблагаемую сумму для определенных категорий лиц.

Формула ОС в таком случае будет: ОС = ДЧ – В[16],

где: ДЧ – доходная часть лица, В – вычитания. Попробуем подсчитать налогообложение на самых популярных примерах[17].

Рассмотрим пример, где налог на доходы физических лиц рассчитывается из заработной платы сотрудника, когда налоговые вычеты по анализируемому доходу не применяются.

Сотрудник предприятия Иванченков И.П. работает в указанном предприятии и ежемесячно получает заработную плату в размере 39780 рублей. Перед бухгалтерией анализируемого предприятия стоит задача расчета налога на доходы физических лиц. На основании того, что в данном конкретном случае доходом физического лица является заработная плата, то ставка налога на доход физического лица составляет 13%.

Сумма налога на доход физического лица сотрудника Иванченко И.П. за месяц составляет следующее значение:

39780 рублей * 13% / 100% = 5171,40 рублей. Данная сумма налога на доходы физического лица должна быть перечислена в государственный бюджет.

Сумма чистого дохода Иванченко И.П. за месяц составит следующее значение: 39780 рублей – 5171,40 рублей = 34608,60 рублей.

Рассмотрим еще один пример, где налог на доходы физических лиц рассчитывается из дохода физического лица, когда налоговые вычеты по анализируемому доходу не применяются[18].

Гражданин Российской Федерации Литовченко О.М. реализовал находящееся в его собственности недвижимое имущество. Покупателем данного недвижимого имущества также оказался гражданин РФ. Сумма дохода гражданина, который продал имущество, составила 56000 рублей. Согласно требованиям действующего законодательства необходимо уплатить налог на доходы физических лиц в государственный бюджет.

На основании того, что в данном конкретном случае доходом физического лица является доход от реализации имущества, то ставка налога на доход физического лица составляет 13%[19].

Сумма налога на доход физического лица сотрудника Литовченко О.М. за месяц составляет следующее значение:

56000 рублей * 13% / 100% = 7280 рублей. Данная сумма налога на доходы физического лица должна быть перечислена в государственный бюджет.

Сумма чистого дохода Литовченко О.М. составит следующее значение: 56000 рублей – 7280 рублей = 48720 рублей.

Рассмотрим еще один пример, где налог на доходы физических лиц рассчитывается из выигрыша, когда налоговые вычеты по анализируемому доходу не применяются.

Некий гражданин участвовал в акции, организованной магазином продовольственных товаров. В результате осуществления данной акции данный гражданин получил прибыль в размере 63000 рублей.

Согласно законодательству РФ доходы в виде призов и выигрышей, которые были получены при организации мероприятия с целью рекламы товаров или услуг облагаются налогом на доходы физических лиц в размере 35%[20].

Сумма налога на доход физического лица за месяц составляет следующее значение[21]:

63000 рублей * 35% / 100% = 22050 рублей. Данная сумма налога на доходы физического лица должна быть перечислена в государственный бюджет.

Сумма чистого дохода составит следующее значение: 63000 рублей – 22050 рублей = 40950 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок налогообложения заработной платы без учета вычетов.

- были рассмотрены примеры налогообложения заработной платы и дохода от реализации имущества. В данном случае ставка налога на доходы физических лиц составила 13%.

- также были рассмотрены примеры налогообложения выигрыша. В таком случае ставка налога на доходы физического лица существенно возросла и уже составила 35%.

2.2 Налогообложение заработной платы с учетом вычетов

Расчет НДФЛ производится только из тех доходов работника, источником выплаты которых является налоговый агент. При этом доходы работника, полученные от других источников, работодатель не учитывает[22].

У работника может быть несколько налоговых агентов, если он совмещает работу у разных работодателей[23].

Основными доходами работника-налогоплательщика, из выплат по которым производится удержание налога, являются заработная плата, в том числе суммы премий, суммы пособия по нетрудоспособности, отпускные и т.д.

Расчет налоговой базы по НДФЛ производится с учетом налоговых вычетов, право на которые имеет работник. Налоговым законодательством предусмотрены следующие виды вычетов, которые должен учитывать налоговый агент при определении базы по налогу[24]:

-стандартные вычеты,

-имущественные вычеты.

При этом воспользоваться правом на имущественный вычет работник может только в том случае, если предоставит уведомление, полученное им в налоговом органе. Только после получения от работника такого уведомления бухгалтер имеет право уменьшать налоговую позу по НДФЛ.

При исчислении налога применяется следующая формула расчета НДФЛ:

N= (D-V)*S[25]

Где N — сумма налога, которую должен удержать налоговый агент,

D — сумма доходов работника, на которые происходит начисление НДФЛ,

V — налоговые вычеты, на которые имеет право налогоплательщик,

S — налоговая ставка[26].

Общая налоговая ставка, предусмотренная законодательством — 13%. Специальных ставок несколько, в частности с доходов иностранных граждан — нерезидентов, если таковые состоят в штате у налогового агента, уплачивается налог в размере 30%[27].

Рассмотрим примеры.

Заработная плата сотрудницы швейной фабрики составляет 35000 рублей в месяц. Данная сотрудница имеет двух несовершеннолетних детей. В связи с этим данная сотрудница имеет право на получение налогового вычета согласно российскому законодательству. Поэтому данная сотрудница подала в бухгалтерию швейной фабрики заявление с просьбой о предоставлении ей налогового вычета.

Так как у сотрудницы двое несовершеннолетних детей, то размер налогового вычета составит:

1400 рублей * 2 детей = 2800 рублей.

Рассчитываем налогооблагаемую базу:

35000 рублей – 2800 рублей = 32200 рублей.

Сумма налога на доходы физических лиц составляет 32200 рублей * 13% /100% = 4186 рублей.

Сумма чистого дохода, который будет получен сотрудницей швейной фабрики в данном месяце, составит 35000 рублей – 4186 рублей = 30814 рублей.

Заработная плата сотрудника составляет 65000 рублей в месяц. Данный сотрудник имеет двух несовершеннолетних детей. Данный сотрудник является нерезидентом РФ, а приглашен работать на предприятие из-за рубежа. В связи с этим данный сотрудник имеет право на получение налогового вычета согласно российскому законодательству. Поэтому данный сотрудник подал в бухгалтерию заявление с просьбой о предоставлении ей налогового вычета.

Так как у сотрудника двое несовершеннолетних детей, то размер налогового вычета составит:

1400 рублей * 2 детей = 2800 рублей.

Рассчитываем налогооблагаемую базу:

65000 рублей – 2800 рублей = 62200 рублей.

Сумма налога на доходы физических лиц для нерезидентов составляет 62200 рублей * 30% /100% = 18660 рублей[28].

Сумма чистого дохода, который будет получен сотрудницей швейной фабрики в данном месяце, составит 65000 рублей – 18660 рублей = 46340 рублей.

Таким образом, в данном разделе можно прийти к следующим выводам:

- был рассчитан налог на доходы физических лиц из заработной платы с учетом налоговых вычетов.

- в рассматриваемых примерах ставка налога на доходы физических лиц различная. 13% применяется для резидентов РФ, а ставка в 30% применяется для нерезидентов РФ. В обоих случаях были рассмотрены налоговые вычеты на несовершеннолетних детей в размере 1400 рублей на одного ребенка.

2.3 Порядок налогообложения отпускных

Помимо зарплаты в течение года работодатель выплачивает своим сотрудникам отпускные платежи, которые обычно затрагивают ежегодный очередной отпуск. Эти средства обеспечивают работниками право на отдых. Тем не менее, отпускные облагаются НДФЛ, поскольку являются доходами. При этом порядок начисления подоходного налога в этой ситуации несколько иной, нежели в случае со стандартным окладом[29].

Право на ежегодный оплачиваемый отпуск имеет каждый сотрудник. При этом, прежде чем отпустить работника отдыхать компания предоставляет ему отпускные, которые служат его материальным обеспечением в период отсутствия на рабочем месте. Размер отпускных выплат зависит от целого ряда факторов, в том числе (ст. 136 ТК РФ): от длительности отпуска; от среднего размера зарплаты работника; от периода времени, за который осуществляется расчет.

Важно помнить, что размер отпускных зависит от среднемесячного дохода работника. При этом во внимание принимаются не только зарплата, но и регулярные премии, материальная помощь, получаемые в течение года, предшествующего отпуску.

Работодатель обязан осуществить уплату работнику отпускных, по меньшей мере, за три дня до выхода его в отпуск. В это же время и осуществляется удержание НДФЛ с этой суммы (ст. 226 НК РФ) [30].

Несмотря на то, что такого рода платеж не является окладом, премией или компенсацией – он выступает доходом работника. Поэтому начисление подоходного налога и его уплата в казну с такого рода выплат является обязательной (ст. 223 НК РФ). Как правило, отпускные предоставляются сотруднику фирмы одним из следующих способов[31]:

В виде наличности с кассовой выручки.

В форме наличности, перечисленной с кассового счета налогового агента.

В порядке безналичного перечисления (со счета налогового агента в банке на счет плательщика).

Порядок и сроки перечисления НДФЛ с отпускных в бюджет зависит от того, каким именно способом осуществлялся расчет с работником, в частности: если сотрудник фирмы получает средства в виде наличности, то перечисление налога в казну осуществляется в день выдачи денег; если отпускные перечисляются на карту или счет работника, то расчет по НДФЛ работодатель осуществляет в день перечисления. Ошибочным считается перечисление налога раньше срока выплаты отпускных в момент их расчета и отражения в платежных ведомостях.

При начислении подоходного налога на отпускные выплаты в качестве объекта обложение признается доход, полученный в виде платежей. Их работник-гражданин РФ получает перед уходом на очередной отдых от работодателя, действующего (ст. 208 НК РФ) [32]: на территории России; за ее пределами. Стоит отметить, что налоговая база по НДФЛ рассчитывается отдельно по каждому виду доходов.

Рассмотрим конкретный пример.

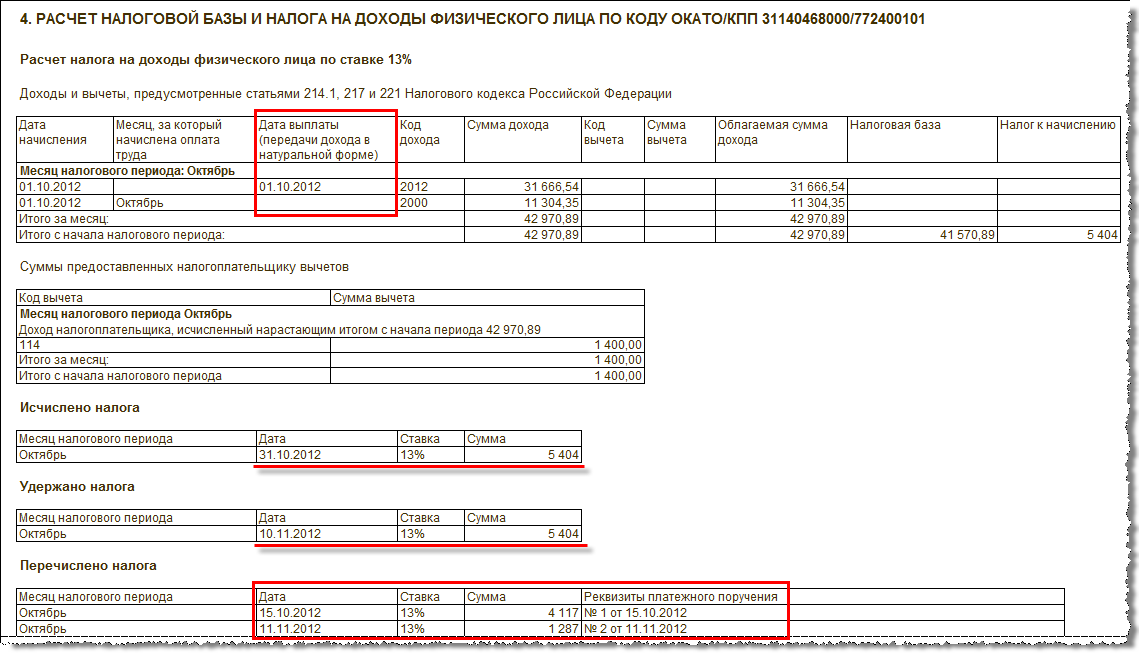

Сотрудник предприятия Иванченков И.П. работает в указанном предприятии и ежемесячно получает заработную плату в размере 39780 рублей. Отпускных он получил 35000 рублей. Перед бухгалтерией анализируемого предприятия стоит задача расчета налога на доходы физических лиц. На основании того, что в данном конкретном случае доходом физического лица является заработная плата, то есть отпускные, то ставка налога на доход физического лица составляет 13%.

Сумма налога на доход физического лица сотрудника Иванченко И.П. за месяц составляет следующее значение:

35000 рублей * 13% / 100% = 4550 рублей. Данная сумма налога на доходы физического лица должна быть перечислена в государственный бюджет.

Сумма чистого дохода Иванченко И.П. за месяц составит следующее значение: 35000 рублей – 4550 рублей = 30450 рублей.

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- был проанализирован порядок удержания налога на доходы физических лиц с отпускных сотрудника, который находился в очередном отпуске.

- отпускные считаются доходом физического лица, источником которых является налоговый агент – то есть работодатель и предприятие, где указанный сотрудник осуществляет свою профессиональную деятельность.

- отпускные в обязательном порядке полежат налогообложению со стороны налога на доходы физических лиц. Отпускные облагаются налогом на доходы физических лиц по налоговой ставке в 13%.

Выводы по главе 2.

Во второй главе был проведен анализ налога на доходы физических лиц в различных ситуациях.

- был рассмотрен порядок налогообложения заработной платы без учета вычетов.

- были рассмотрены примеры налогообложения заработной платы и дохода от реализации имущества. В данном случае ставка налога на доходы физических лиц составила 13%.

- также были рассмотрены примеры налогообложения выигрыша. В таком случае ставка налога на доходы физического лица существенно возросла и уже составила 35%.

- был рассчитан налог на доходы физических лиц из заработной платы с учетом налоговых вычетов.

- в рассматриваемых примерах ставка налога на доходы физических лиц различная. 13% применяется для резидентов РФ, а ставка в 30% применяется для нерезидентов РФ. В обоих случаях были рассмотрены налоговые вычеты на несовершеннолетних детей в размере 1400 рублей на одного ребенка.

- был проанализирован порядок удержания налога на доходы физических лиц с отпускных сотрудника, который находился в очередном отпуске.

- отпускные считаются доходом физического лица, источником которых является налоговый агент – то есть работодатель и предприятие, где указанный сотрудник осуществляет свою профессиональную деятельность.

- отпускные в обязательном порядке полежат налогообложению со стороны налога на доходы физических лиц. Отпускные облагаются налогом на доходы физических лиц по налоговой ставке в 13%.

Заключение

Одним из основных направлений развития экономики Российской Федерации является создание благоприятных условий для поддержания малого бизнеса, который в странах с развитыми рыночными отношениями.

В условиях общего режима налогообложения - индивидуальных предпринимателей, структура налоговых платежей является наиболее обширной и тем не менее более сложной. В первую очередь данная система налогообложения предполагает, что предприниматель с доходов от своей предпринимательской деятельности производит исчисление и уплату налога на доходы физических лиц. Принимая общий режим налогообложения - индивидуальные предприниматели влекут за собой множество сложностей по исчислению и уплате налога на доходы физических лиц - индивидуальными предпринимателями. Так как при принятии общего режима налогообложения индивидуальные предприниматели - производят исчисление и уплату налога на доходы физических лиц от своей предпринимательской деятельности. В исчислении налоговой базы по налогу на доходы физических лиц индивидуальным предпринимателям необходимо провести оценку всех полученных доходов за налоговый период подлежащий налогообложению, который обретен им как в денежном так и в натуральном выражении, а так же и доходы полученные ими в материальной выгоде.

Индивидуальные предприниматели при определении своей налоговой базы по налогу на доходы физических лиц вправе снизить ее на суммы всех предусмотренных НК РФ налоговых вычетов. Предприниматели имеют право уменьшить свои доходы на стандартные и социальные налоговые вычеты. Так же они могут воспользоваться имущественным налоговым вычетом, но только в размере суммы, которая была израсходована на строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или в них, а так же в сумме, направленной на погашение процентов по займам или кредитам на эти цели. Один из самых распространенных видов вычета это - стандартные налоговые вычеты. Данный вид вычета, как и другие виды вычетов, на которые имеют право в соответствии с законодательством индивидуальные предприниматели, связывает одно: они на прямую не связаны с осуществлением ИП предпринимательской деятельности. Все эти вычеты предоставляются им как примитивным физическим лицам, а не как индивидуальным предпринимателям.

Особенностью обложения налога на доходы физических лиц - индивидуальных предпринимателей является то, что в законодательстве они, с одной стороны, рассматриваются в качестве самостоятельных налогоплательщиков данного налога, а с другой - в качестве налоговых агентов, то есть лиц, которые обязаны исчислять и удерживать налог на доходы физических лиц у физических лиц и перечислять его в бюджет. Так с положением главы 23 Налогового кодекса Российской Федерации, индивидуальные предприниматели - признаются налоговыми агентами по налогу на доходы физических лиц, в отношении тех доходов, которые они выплачивают физическим лицам. В соответствии с пунктом 1 статьи 226 Налогового кодекса Российской Федерации - индивидуальный предприниматель, от которого налогоплательщик (физическое лицо) получает доходы, обязан исчислять, удерживать у налогоплательщика и уплачивать сумму налога, исчисляемую в соответствии со статьей 224 Налогового кодекса Российской Федерации. Кроме того, и сами физические лица могут иметь доход от ли, не являющихся налоговыми агентами, либо дохода при выплате которого налоговыми агентами не была удержана сумма налога, и обязанности по уплате НДФЛ ложатся в этих случаях на физических лиц. В порядке исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями имеются и другие нерешенные проблемы. В частности, формирование и использование налоговых льгот, налоговые вычеты, налогообложение доходов индивидуальных предпринимателей и ряд других вопросов. Их необходимо анализировать и на этой основе разрабатывать рекомендации по дальнейшему совершенствованию подоходного налогообложения населения. Вместе с тем без решения вышеизложенных проблем и реализации указанных выше направлений совершенствования, налоговая реформа, на наш взгляд, не может считаться завершенной.

Анализ подоходного налогообложения предпринимателей показал, что основными направлениями совершенствования исчисления и уплаты НДФЛ индивидуальными предпринимателями, являются: решение спорных вопросов начисления и уплаты НДФЛ индивидуальными предпринимателями с учетом арбитражной практики; введение прогрессивной шкалы НДФЛ со ставками; изменение порядка администрирования - переход на уплату НДФЛ по месту жительства индивидуального предпринимателя; упрощение и сокращение налоговой отчетности индивидуальных предпринимателей.

В порядке исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями имеются и другие нерешенные проблемы. В частности, формирование и использование налоговых льгот, налоговые вычеты, налогообложение доходов индивидуальных предпринимателей и ряд других вопросов. Их необходимо анализировать и на этой основе разрабатывать рекомендации по дальнейшему совершенствованию подоходного налогообложения населения. Вместе с тем без решения вышеизложенных проблем и реализации указанных выше направлений совершенствования, налоговая реформа, на наш взгляд, не может считаться завершенной.

Перечень лиц, который имеет право на предоставление данного налогового вычета по налогу на добавленную стоимость, был рассмотрен в данном разделе.

- существует четыре вида налоговых вычетов: стандартные, имущественные, социальные и профессиональные.

- налоговые вычеты могут быть различными, но что их объединяет, так это порядок получения. Для этого необходимо написать соответствующее заявление налоговому агенту, который передаст необходимые документы в собственную бухгалтерию.

Во второй главе был проведен анализ налога на доходы физических лиц в различных ситуациях.

- был рассмотрен порядок налогообложения заработной платы без учета вычетов.

- были рассмотрены примеры налогообложения заработной платы и дохода от реализации имущества. В данном случае ставка налога на доходы физических лиц составила 13%.

- также были рассмотрены примеры налогообложения выигрыша. В таком случае ставка налога на доходы физического лица существенно возросла и уже составила 35%.

- был рассчитан налог на доходы физических лиц из заработной платы с учетом налоговых вычетов.

- в рассматриваемых примерах ставка налога на доходы физических лиц различная. 13% применяется для резидентов РФ, а ставка в 30% применяется для нерезидентов РФ. В обоих случаях были рассмотрены налоговые вычеты на несовершеннолетних детей в размере 1400 рублей на одного ребенка.

- был проанализирован порядок удержания налога на доходы физических лиц с отпускных сотрудника, который находился в очередном отпуске.

- отпускные считаются доходом физического лица, источником которых является налоговый агент – то есть работодатель и предприятие, где указанный сотрудник осуществляет свою профессиональную деятельность.

- отпускные в обязательном порядке полежат налогообложению со стороны налога на доходы физических лиц. Отпускные облагаются налогом на доходы физических лиц по налоговой ставке в 13%.

Список литературы

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 25.07.2002 г. № 115– ФЗ. «О правовом положении иностранных граждан в Российской Федерации».

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

5. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

6. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

7. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

8. Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. - № 4. – С. 300-311.

9. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

10. Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844.

11. Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. – 2015. - № 8. – С. 529-596.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.39. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. -2015.-№8.- С.529-596. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 610. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 105. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 610. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

- Анализ внешней и внутренней среды организации ( Основы внешней и внутренней среды организации )

- Налог на добавленную стоимость (на примере ООО «Мастер Сервис»)

- Управление поведением в конфликтных ситуациях( Теоретическое основы управления конфликтами)

- БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ (История создания стандартов финансовой отчетности)

- Организационная культура и ее роль в современных организациях ( Содержание и типология организационной культуры )

- Налоговые правонарушения ( Понятие и признаки налогового правоотношения )

- Проектирование организации ( Понятие и алгоритм проектирования организации )

- Классификация ассортимента анализ потребительских свойств и основы производства товара

- Управление процессом реализации изменений и нововведений ( Значение инноваций и нововведений в организации )

- Налог на добавленную стоимость ( Налог на добавленную стоимость и его значение в формировании доходов бюджетной системы Российской Федерации )

- Оформление доверенности. Виды доверенности

- Выбор стиля руководства в организации ( Руководство в организации )