Налоговая система России

Содержание:

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. В структуре всех доходов бюджета государства налоги составляют, по разным оценкам, 75-85%. Рассмотрение налогообложения как средства регулирования предпринимательской активности требует более тщательного рассмотрения элементов налоговой системы для нахождения баланса интересов государства и предпринимательства.

Налоговая система — это важнейший элемент рыночных отношений и от нее во многом зависит успех экономических преобразований в стране.

Актуальность выбранной темы заключается в том, что в условиях постоянного развития и совершенствования налогового законодательства Российской Федерации особое значение приобретают уяснение основных понятий, составляющих сущность налоговой системы и системы налогов и сборов, а так же их научная систематизация.

Целью работы является изучение сущности и состава налоговой системы Российской Федерации. К задачам работы можно отнести принципы построения налоговой системы и ее элементов, структура налоговой системы Российской Федерации, общие положения о налоговой системе, исследование уровня доходов бюджета России в период 2012-2016 гг и динамику поступления налогов

Структура работы состоит из введения, двух глав, заключения и списка используемой литературы

Глава 1. Сущность и состав налоговой системы Российской Федерации

Сущность налоговой системы

Выделение форм финансовых отношений характеризует относительное Налоговая система РФ - это совокупность общественных взаимоотношений в сфере налогообложения, существующих в определенных экономических условиях.

Налоговые системы, действующие в разные периоды, существенно отличаются друг от друга по видам взимаемых налогов и сборов, определению налогооблагаемой базы, перечню льгот, систем контроля и т.п.

Юридическое определение налога дано в Налоговом кодексе РФ: «обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований». С правовых позиций налоги это установленные законодательными актами нормы, регулирующие размеры, формы, методы, сроки изъятия государством части доходов предприятий, организаций, населения.

С экономических позиций налоги представляют главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемого финансовыми органами в целях обеспечения средствами тех лиц, предприятий программ, секторов и сфер экономики, которые испытывают потребность в ресурсах, но не в состоянии обеспечить ее из собственных ресурсов.

Налоговое регулирование доходов ставит своей основной задачей сосредоточение в руках государства, местных бюджетов денежных средств, необходимых для решения проблем социального, экономического, научно-технического развития, стоящими перед народом, страной, отраслями в целом.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления хозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

1.2 Состав налоговой системы

Налоги и сборы являются основной составляющей доходов бюджетов различных уровней.

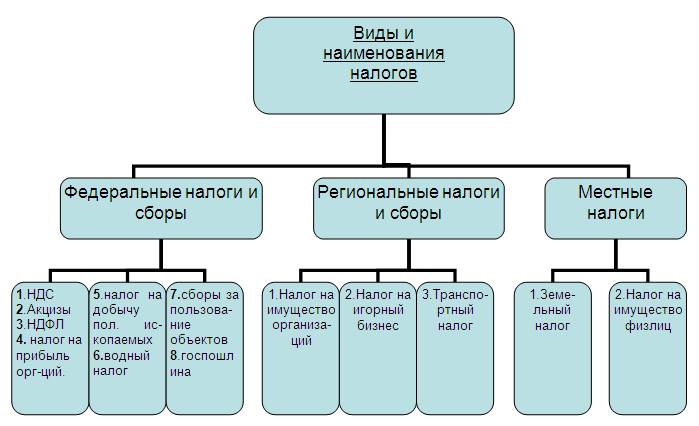

По Налоговому кодексу выделены три группы налогов и сборов, среди них федеральные, региональные (субъектов Федерации) и местные. Федеральные налоги и сборы обязательны к уплате на всей территории страны.

Региональные налоги устанавливаются Налоговым кодексом и законами субъектов РФ, в которых определяются элементы налогообложения (налоговые ставки, порядок, льготы и сроки уплаты). Региональные налоги обязательны к уплате на территориях субъектов РФ.

Аналогично, местные налоги обязательны к уплате на территории муниципальных образований. Представительные органы местного самоуправления в нормативно-правовых актах утверждают условия

налогообложения, которые обязательно вытекают из статей Налогового кодекса РФ.

Налоговое законодательство РФ устанавливает систему налогов и сборов, взимаемых в бюджеты, а также общие принципы налогообложения и сборов в РФ, в том числе: основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемые законодательством о налогах и сборах;

формы и методы налогового контроля;

ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

К основным федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и минерального сырья;

3) налог на доходы физических лиц (подоходный налог);

4) единый социальный налог;

5) налог на прибыль (доход) организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и объектами водных биологических ресурсов;

9) государственная пошлина.

Региональные налоги и сборы субъектов Федерации включают налог на имущество предприятий, транспортный налог и налог на игорный бизнес.

К местным налогам и сборам относят налог на имущество физических лиц и налог на землю.

Налоговым кодексом устанавливаются также специальные налоговые режимы, которые относят к федеральным налогам, в том числе:

1) упрощенная система налогообложения;

2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

3) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

4) система налогообложения при выполнении соглашений о разделе продукции.

Специальные налоговые режимы предусматривают освобождение налогоплательщиков от обязанности по уплате отдельных федеральных, региональных и местных налогов.

Если предусматриваются налоговые льготы, выделяют основания для их использования налогоплательщиком.

Юридические и физические лица, на которых возложены обязанности по исчислению и удержанию, а также перечислению налогов в соответствующие бюджеты, называются налоговыми агентами.

Объектами налогообложения являются реализация товаров, работ, услуг, имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах связывает возникновение у налогоплательщика обязанности по уплате налога.

Налогоплательщиками и плательщиками сборов признаются организации (предприятия, фирмы, компании) и физические лица, надындивидуальные предприниматели, на которых возложена обязанность уплачивать налоги и сборы Каждый налог имеет свой объект или базу для налогообложения. Для каждого вида налога устанавливается налоговый период, сроки утраты и льготы для налогоплательщика. Основные правила и методики расчетов по налогам изложены в Налоговом кодексе.

Глава 2. Структура налоговой системы Российской Федерации

2.1 Классификация налогов Российской Федерации

Совокупность налогов, сборов, пошлин и других платежей (далее - налоги), взимаемых в установленном порядке, образует налоговую систему.

В пункте 1 статьи 12 НК РФ законодатель определяет структуру системы налогов и сборов, устанавливаемых в Российской Федерации.

Система налогов и сборов в Российской Федерации отражает федеративное устройство Российского государства и представлена тремя условиями:

1. федеральные налоги и сборы;

2. региональные налоги и сборы, т.е. налоги и сборы субъектов Российской Федерации, краев, областей, автономной области, автономных округов;

3. местные налоги и сборы.

Выделение трех уровней системы налогов и сборов в Российской Федерации позволяет четко дифференцировать полномочия представительных органов различных уровней в отношении конкретных видов налогов и сборов.

Под федеральными налогами и сборами понимаются налоги и сборы, отвечающие одновременно двум условиям:

1. устанавливаются Налоговым кодексом РФ;

2. обязательны к уплате на всей территории Российской Федерации.

Федеральными признаются налоги и сборы, устанавливаемые НК РФ и обязательные к уплате на всей территории Российской Федерации.

Региональными признаются налоги и сборы, устанавливаемые НК РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации. При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данному региональному налогу. Иные элементы налогообложения устанавливаются НК РФ. При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Региональные налоги и сборы в соответствии с комментируемой статьей характеризуются следующими чертами:

1. устанавливаются Налоговым кодексом РФ и законами субъектов РФ;

2. вводятся в действие в соответствии с Налоговым кодексом РФ законами субъектов РФ;

3. обязательны к уплате на территории соответствующих субъектов РФ;

4. законодательные органы субъектов РФ при установлении регионального налога определяют:

а) налоговые ставки (в пределах, установленных НК РФ);

б) порядок и сроки уплаты налога;

в) формы отчетности по региональному налогу;

г) (факультативно) налоговые льготы и основания для их использования налогоплательщиком.

Законодательство запрещает устанавливать региональные налоги, не предусмотренные Налоговым кодексом РФ (п. 5 ст. 12 НК).

Местными признаются налоги и сборы, устанавливаемые НК РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов Российской Федерации.

При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данному местному налогу. Иные элементы налогообложения устанавливаются НК РФ. При установлении местного налога представительными органами местного самоуправления могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Местные налоги и сборы:

1. устанавливаются Налоговым кодексом РФ и нормативными актами представительных органов местного самоуправления;

2. вводятся в действие в соответствии с Налоговым кодексом РФ нормативными правовыми актами представительных органов местного самоуправления;

3. обязательны к уплате на территории соответствующих муниципальных образований (городских или сельских поселений, муниципальных районов, городских округов либо внутригородской территории города федерального значения);

4. представительные органы местного самоуправления при установлении местного налога определяют:

а) налоговые ставки в пределах, установленных Налоговым кодексом РФ;

б) порядок и сроки уплаты налога;

в) формы отчетности по местному налогу;

г) (факультативно) налоговые льготы и основания для их использования налогоплательщиком.

Так же, как и в отношении региональных налогов, законодатель запрещает установление местных налогов и сборов, не предусмотренных Налоговым кодексом РФ (п. 5 ст. 12 НК РФ).

Таблица 1

Классификация налогов

2.2 Принципы построения налоговой системы и ее элементов

Рассмотрим вначале так называемые базовые, основополагающие принципы налогообложения.

Сформулированные еще А.Смитом четыре основных принципа построения налоговой системы, определенным образом модернизированные, используются до настоящего времени.

Это - принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам; принцип определенности, требующий, чтобы сумма, способ и время платежа были совершенно точно заранее известны плательщику; принцип удобства - налог должен взиматься в такое время и таким способом, которые представляют наибольшее удобство для плательщика; принцип экономичности, заключающийся в. минимизации издержек взимания налога, в рационализации системы налогообложения.

Кроме этих ставших уже классическими норм, современная практика налогообложения выработала еще ряд не менее важных принципов (на практике эти принципы чаще всего выражаются в виде так называемых запретов). Среди них выделим следующие:

1) запрет на введение налога без закона;

2) запрет двойного взимания налога;

3) запрет налогообложения факторов производства;

4) запрет необоснованной налоговой дискриминации.

Первый принцип (запрет) чрезвычайно прост: он запрещает государственной власти вводить налоги без ведома и против воли народа. Фактически под этим лозунгом прошли все буржуазные революции, и в настоящее время в любом современном государстве любое налоговое обложение должно быть обязательно одобрено представителями граждан в органах законодательной власти (в парламенте).

Следующий принцип (запрет) имеет дело с ситуацией, когда один и тот же объект за один и тот же отчетный период может облагаться идентичным налогом более одного раза (так называемое юридическое двойное налогообложение). Подобная ситуация обычна для нынешней усложненной системы налогообложения, при которой власти разных государств или разные уровни власти в одном и том же государстве пользуются расширенными (пересекающимися) налоговыми правами.

Важнейшее значение имеет принцип (запрет) привлекать к налогообложению базовые факторы производства. К таким факторам, как известно, относятся труд и капитал. Поскольку этот запрет носит экономический характер, то он не закреплен каким-либо образом в законодательных документах. Однако это не мешает властям во всех достаточно развитых странах следовать ему столь строго, как если бы он был признан на уровне конституционного закона. Фактически все налоговое законодательство во всех развитых странах формировалось и формируется при непременном соблюдении этого основополагающего запрета.

Для капитала, вложенного в производство, формально существуют налог на прибыль и налоги на доходы от капитала. Однако первый налог на деле сконструирован таким образом, что им фактически облагается только капитал, выводимый из производства: капитал, примененный в процессе производства, защищен от налогообложения щедрыми амортизационными льготами, а полученная на этот капитал прибыль практически всегда освобождается от налога, если она реинвестируется на развитие производства в рамках этого же предприятия.

Труд как фактор производства свободен от налогообложения во всех развитых странах. Фактически это обеспечено установлением не облагаемого налогом минимума дохода на таком уровне, который превосходит нормальную для данной страны стоимость воспроизводства рабочей силы. На этом минимальном прожиточном уровне дохода работник может всю жизнь быть свободным от налога и получать еще при этом за счет средств бюджета широкий круг социальных пособий, которые некоторыми учеными квалифицируются как некий род "отрицательных" налогов.

В целом же не следует считать жертву властей для таких случаев слишком значительной. На самом деле освобождение от налогообложения предоставляется только в отношении прямых налогов, поскольку эти же работники и так уплачивают в бюджет в виде, например, акцизов и налога на добавленную стоимость до 30% и более от суммы их доходов.

Таким образом, для обеспечения стабильного развития всякая страна должна учитывать и строго соблюдать все вышеперечисленные базовые принципы налогообложения. На них должна основываться налоговая политика страны, налоговые законы не должны приниматься и проводиться в нарушение этих принципов, суды должны разрешать налоговые споры в духе этих налоговых принципов, даже если они и не выражены прямо в форме конкретной нормы закона или иного правового документа (если налоговые правила допускают неоднозначное толкование или намеренно оставляют вопрос на усмотрение исполнительной власти).

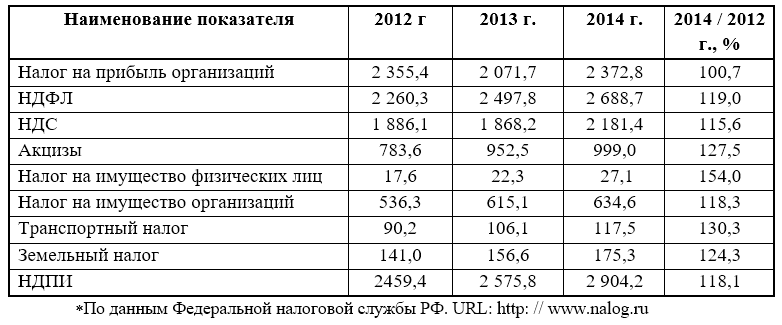

2.3 Динамика поступлений основных налогов в бюджет РФ

Рассмотрим динамику доходов консолидированного бюджета РФ за 2012 – 2014 годы (таблица 1).

Таблица 1 – Динамика доходов консолидированного бюджета за 2012 – 2014 гг., (млрд. руб.)

Как показывают данные таблицы № 1доходы консолидированного бюджета за 2012 – 2014 годы увеличились, в среднем на14,9%. Наиболее высокие темпы роста доходов в формировании консолидированного бюджета, то есть более 20% имели следующие виды налогов: налог на имущество физических лиц, – 5 4,0%, транспортный налог – 30,3%,акцизы – 27,5%, земельный налог – 75,%.

Но в структуре налогов наибольший удельный вес имели налог на прибыль организаций, налог НДФЛ, НДС и НДПИ, всего 83,8%, формирование доходов консолидированного бюджета составили именно эти виды налогов.

Заключение

Налоги – необходимый элемент механизма государственного регулирования рыночной экономики, без которого немыслимо ее целенаправленное развитие с учетом интересов общества.

Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Именно в налоговой системе и налоговой политике заложены и возможности использования их в целях развития и совершенствования федеративных отношений, а также местного самоуправления, что относится к числу первостепенных задач, стоящих сегодня перед государством. Налоговая система действует на всей территории России. Это единая

налоговая система российского государства, что относится ко всем трем

уровням платежей.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Обращу внимание на положительные тенденции в сфере реформирования налоговой системы в последнее время. К их числу можно отнести: объединение законодательства о налогообложении в Налоговый кодекс РФ, что позволяет максимально избегать разногласий в вопросах налогообложения; отмена налоговых льгот, следовательно – ликвидация некоторых каналов ухода от налогообложения.

Список используемой литературы

1.Брызгалин А.В. Основные принципы российского налогового права.// «Налоговое планирование», 2016, № 3, 29-32 с.

2. Бурда Б. Краткий курс истории налогов.// «Малое предприятие», 2017, № 2, 11-12 с.

3.Налоги и налогообложение: Учебн. пособие / Под ред. И.Г. Русакова, В.А. Каши – М.: Финансы, ЮНИТИ, 2016. – 495 с.

4.Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2016 – 429 с

5. Сайт ФНС России www .nalog. ru (статистическая налоговая отчет по Форме №1-НМ, утвержденная приказами ФНС России)

- Роль кредитной системы(Понятие кредитной системы)

- Разработка кадровой стратегии организации

- Потребительские свойства косметических товаров (Теоретические основы потребительской оценки качества косметических товаров)

- Государственный PR в пространстве политических коммуникаций региона (на примере управления культуры Администрации Северо-Енисейского района)

- Аналитические регистры налогового учета (Понятие налогового учета)

- Понятие «затраты», «расходы», «издержки»

- Налоговая система РФ как фактор экономической стабилизации (Социально – экономическая сущность налогов)

- Бухгалтерский баланс ООО «ОРТ»

- Учет амортизации основных средств(Основные средства как объект бухгалтерского учета)

- Амортизационная политика энергопредприятия(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АМОРТИЗАЦИОННОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ)

- Корпоративная культура в организации(Подходы к пониманию корпоративной культуры, ее основные функции и виды)

- Исполнение и отбывание уголовного наказания в виде ограничения свободы.