Понятие «затраты», «расходы», «издержки»

Содержание:

Введение

Актуальность. Величина основных видов ресурсов, расходуемых на производство продукции, выполнение работ, оказание услуг в значительной степени влияет на эффективность производственно-хозяйственной деятельности, величину прибыли и уровень рентабельности. Поэтому предприятию, использующему многообразные виды ресурсов необходимо эффективно управлять ими, чтобы знать, как они связаны друг с другом, какие принимать решения для повышения отдачи от применяемых ресурсов.

Цель работы: исследование сущность затрат, расходов и издержек предприятия; проведение анализа затрат в ООО «Визирь» и разработка рекомендаций по их снижению.

Объектом исследования является ООО «Визирь».

Предметом — затраты, расходы, издержки предприятия.

В соответствии с целью работы были определены следующие задачи:

1) исследовать понятие затрат, расходов и издержек предприятия;

2) рассмотреть классификацию затрат;

3) дать краткую характеристику ООО «Визирь»;

4) проанализировать затраты предприятия;

5) разработать мероприятия, направленные на снижение затрат.

Теоретической и методологической основой данной работы послужили научные и методические труды, опубликованные в периодических изданиях.

В ходе проведения анализа применяются следующие методы: монографический, методы экономического анализа (горизонтальный анализ, вертикальный анализ, коэффициентный анализ, факторный).

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы затрат, расходов, издержек предприятия

1.1. Понятие затрат, расходов и издержек предприятия

Затраты предприятия представляют собой выраженные в денежной

форме расходы сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и другие затраты на производство продукции, выполнение

работ, оказание услуг[1]. Приобретаемые ресурсы числятся в составе затрат до тех пор, пока не наступит момент признания доходов, на извлечение которых и были использованы данные ресурсы[2]. В момент признания доходов, произведенные затраты признаются в качестве расходов[3].

Понятие расходов дано в ПБУ 10/99 «Расходы организации». Согласно ПБУ 10 99 «Расходы организации», расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [4].

Не признается расходами организации выбытие активов:

1) в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов);

2) вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

3) по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала;

4) в порядке предварительной оплаты материально-производственных

запасов и иных ценностей, работ, услуг;

5) в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

6) в погашение кредита, займа, полученных организацией[5].

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации[6].

Сравнивая затраты и расходы, отметим, что расходы связаны с безвозвратной потерей активов, которые могли бы повысить экономические выгоды от их использования компанией[7]. Затраты представляют собой обмен активов на другие, а издержкам отводится лишь роль измерителя целенаправленно использующихся активов[8]. Также многие экономисты, придерживаются мнения, что разграничивая понятия затрат и расходов, необходимо помнить:

1) затраты - это то, что нельзя вернуть, они относятся к принципу невозвратности;

2) затраты в момент их признания не оказывают влияние на прибыль;

3) осуществление затрат не уменьшает капитал организации[9].

Понятие «издержек» относится к экономическому анализу, в рамках которого изучается в качестве экономической категории, характеризуется его поведение на разных этапах жизненного цикла организации, а понятие «затрат» более свойственно бухгалтерскому учету, в котором описывается их учет.

1.2. Состав и классификация затрат предприятия

Поскольку одним из важных элементов управления затратами на

предприятиях является учет затрат на производство продукции и определение ее себестоимости, то важным условием получения достоверной информации считается научно обоснованная классификация затрат. На практике затраты предприятия группируются и учитываются по составу и видам, местам возникновения и носителям (таблица 1).

Таблица 1

Классификация затрат предприятия[10]

|

Признак |

Xарактеристика |

|

1 |

2 |

|

1. По составу одноэлементные комплексные |

затраты, состоящие из одного элемента (материалы, заработная плата, амортизация) затраты, состоящие из нескольких элементов (например, цеховые, общезаводские) |

Продолжение таблицы 1

|

1 |

2 |

|

2. По видам |

Материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. Организация такого учета позволяет рассчитать структуру себестоимости продукции, в результате чего определить резервы по ее снижению. |

|

по статьям |

необходима для исчисления себестоимости отдельных видов продукции. Номенклатуру статей устанавливает предприятие. В общем виде статьи калькуляции выглядят следующим образом: сырье и основные материалы, полуфабрикаты собственного производства, возвратные отходы, топливо и энергия на технологические цели, оплата труда производственных рабочих, отчисления, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы. |

|

3. По местам |

затраты группируются и учитываются по производствам, цехам участкам, отделам и другим структурным подразделениям, то есть по центрам ответственности. Это позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. |

|

4. По носителям |

носителями затрат могут быть изделия или полуфабрикаты, группы однородных изделий, строительные объекты, |

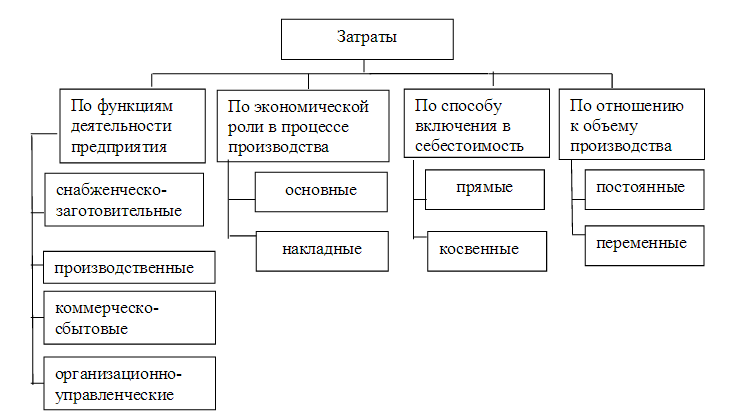

Также затраты группируются по следующим направлениям[11]: 1) для калькулирования и оценки себестоимости произведенной продукции (см. рисунок 1); 2) для планирования и принятия управленческих решений; 3) для осуществления контроля и регулирования.

Деление затрат по функциям деятельности позволяет в планировании и учете определять величину затрат в разрезе подразделений, что необходимо для организации внутрихозяйственного расчета[12]. Управление и контроль за деятельностью этих подразделений осуществляется путем учета и обобщения затрат по местам их возникновения (центрам затрат) и центрам ответственности.

Рисунок 1 - Группировка затрат для калькулирования и оценки себестоимости[13]

Рисунок 1 - Группировка затрат для калькулирования и оценки себестоимости[13]

Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на производство.

Для целей планирования и принятия управленческих решений деление

группировку затрат представим на рисунке 2. Важным условием эффективного контроля за затратами является их деление на затраты в пределах норм и по отклонениям от них[14]. На основании имеющейся информации об отклонениях по затратам руководитель может выработать и осуществить корректирующие воздействия. Он может выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонения или пересмотреть нормы.

Рисунок 2 - Группировка затрат для планирования и принятия управленческих решений[15]

Рисунок 2 - Группировка затрат для планирования и принятия управленческих решений[15]

Важным условием эффективного контроля за затратами является их

деление на затраты в пределах норм и по отклонениям от них. На основании

имеющейся информации об отклонениях по затратам руководитель может

выработать и осуществить корректирующие воздействия. Он может выбрать

одну из трех линий поведения: ничего не предпринимать, устранить

отклонения или пересмотреть нормы[16].

Процесс управления на предприятии включает в себя не только прогнозирование, планирование, учет и анализ затрат, но и регулирование и контроль их уровня. Для этих целей применяется следующая классификация

затрат (рисунок 3)[17].

Рисунок 3 - Группировка затрат для осуществления контроля и регулирования[18]

Рисунок 3 - Группировка затрат для осуществления контроля и регулирования[18]

Для того, чтобы система контроля затрат на предприятии была

эффективной, необходимо вначале выделить центры ответственности, где формируются затраты, классифицировать затраты, а затем воспользоваться

системой управленческого учета затрат[19]. В результате руководитель предприятия получит возможность своевременно выделять «узкие места» в планировании, формировании затрат и принимать соответствующие управленческие решения[20].

Выводы

Затраты – это выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени. Расходы предприятия – это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью.

Затраты каждого предприятия имеют свою специфику, определяемую сферой и видом его деятельности, выполняемыми функциями. Но независимо от характера и особенностей деятельности предприятий выделяют ряд общих направлений в классификации затрат. В целях выявления факторов и резервов снижения затрат проводится экономический анализ.

Глава 2. Анализ затрат ООО «Визирь»

2.1. Краткая характеристика предприятия

ООО «Визирь» образовано в 2008 г. в г. Рязани.

ООО «Визирь» выполняет электромонтажные и пусконаладочные работы по всему комплексу электрооборудования, устанавливаемому на электростанциях и подстанциях напряжением до 500 кВ и выше.

В настоящее время ООО «Визирь» - электромонтажная организация,

принимающая участие в строительстве энергетических объектов: модернизация действующих подстанций 500 кВ энергосистемы; ввод в действие современных систем противоаварийной автоматики АСУТП, АСКУЭ на объектах энергосистемы; строительные и такелажные работы, связанные с монтажом оборудования.

Рост объемов выручки в 2015 г. по сравнению с 2014 г. составил

около 65 %: а в 2016 по сравнению с 2014 - 89 % (таблица 2).

Таблица 2

Показатели производственно-хозяйственной деятельности

ООО «Визирь»

|

Показатель |

Исходные данные, тыс. руб. |

Темп роста 2015 к 2014, % |

Темп роста |

||

|

2014 |

2015 |

2016 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка (нетто) от |

297456 |

492396 |

562322 |

165,54 |

114,20 |

|

Себестоимость |

(257381) |

(428985) |

(505021) |

166,67 |

117,72 |

|

Прибыль (убыток) от |

40075 |

63411 |

57301 |

158,23 |

90,36 |

|

Проценты к получению |

323 |

978 |

302,79 |

||

|

Прочие доходы |

28661 |

8728 |

19087 |

30,45 |

218,69 |

|

Прочие расходы |

(18038) |

(14422) |

(28759) |

75,80 |

210,55 |

|

Прибыль (убыток) до |

50698 |

58789 |

48607 |

115,96 |

82,68 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Отложенные налоговые |

5 |

5 |

5 |

100,00 |

100,00 |

|

Текущий налог на прибыль |

(12273) |

(12273) |

(12273) |

100,00 |

100,00 |

|

Налоговые санкции |

(87) |

(87) |

(87) |

100,00 |

100,00 |

|

Чистая прибыль (убыток) отчетного периода |

38343 |

46454 |

36252 |

121,10 |

78,07 |

По показателям производственно-хозяйственной деятельности наблюдаем снижение чистой прибыли в 2016 г., что вызвано значительным ростом прочих расходов.

2.2. Анализ затрат предприятия

Проведем анализ затрат на производство работ, услуг за 2014-2016 гг.

Рассмотрим, как изменялась сумма фактической себестоимости на протяжении 2015-2016 гг., используя данные таблицы 3.

Таблица 3

Динамика фактических затрат ООО «Визирь» за 2014-2016 годы по элементам

|

Элемент затрат |

Исходные данные, тыс. руб. |

Темп роста |

Темп роста |

||

|

2014 |

2015 |

2016 |

|||

|

Материальные затраты |

46306 |

63986 |

82896 |

138.18 |

129.55 |

|

Затраты на оплату труда |

22318 |

38635 |

54343 |

173.11 |

140.66 |

|

Отчисления на социальные нужды |

6498 |

8564 |

13323 |

131.79 |

155.57 |

|

Амортизация |

760 |

2299 |

5630 |

302.50 |

244.89 |

|

Прочие затраты |

181499 |

315501 |

348830 |

173.83 |

110.56 |

|

Итого по элементам затрат |

257381 |

428985 |

505021 |

166.67 |

117.72 |

В анализируемом периоде наблюдается рост затрат по всем элементам.

Сумма материальных затрат в 2016 г. выросла по сравнению с 2015 г. на

30 % (в абсолютном выражении 18 910 тыс. руб.), затраты на оплату труда -

на 41 % (15 708 тыс. руб.). Наибольший рост затрат составил по элементу амортизация - 145 %, что связано с активным наращиванием производственной базы (таблица 4) в рамках инвестиционной программы предприятия.

Таблица 4

Динамика основных фондов ООО «Визирь» в 2014-2016годы

|

Наименование |

Исходные данные, тыс. руб. |

Изменения 2015/ |

Темп |

Изменения 2016/2015, тыс.руб. |

Темп |

||

|

2014 год |

2015 год |

2016 год |

|||||

|

Здания |

2400 |

2618,00 |

1581,00 |

2594,00 |

10908,33 |

-1037,00 |

60,39 |

|

Сооружения и передаточные устройства |

- |

- |

2815,00 |

- |

- |

2815,00 |

- |

|

Машины и |

3629,00 |

10297,00 |

24825,00 |

6668,00 |

283,74 |

14528,00 |

241,09 |

|

Транспортные средства |

- |

7810,00 |

13970,00 |

7810,00 |

- |

6160,00 |

178,87 |

|

Производственный и хозяйственный инвентарь |

16,00 |

16,00 |

223,00 |

0,00 |

100,00 |

207,00 |

1393,75 |

|

Другие виды основных средств |

- |

322,00 |

1763,00 |

322,00 |

- |

1441,00 |

547,52 |

|

Итого |

3669,00 |

21063,00 |

45178,00 |

17394,00 |

574,08 |

24115,00 |

214,49 |

В целом затраты в 2016 г. выросли по сравнению с 2015 г. на 18 %

при росте выручки на 14 %. Таким образом, можно сделать вывод, что снижение рентабельности произошло за счет опережающего роста затрат, осуществляемых в процессе производственной деятельности по сравнению с ростом выручки от реализации продукции, работ, услуг.

Из таблицы 4 видим, что в анализируемом периоде преобладают прочие затраты. Рассмотрим их подробнее в таблице 5.

Таблица 5

Динамика прочих затрат ООО «Визирь» 2014-2016 годы по

элементам

|

Элемент затрат |

Исходные данные, тыс. руб. |

Темп роста |

Темп роста |

||

|

2014 год |

2015 год |

2016 год |

2015/ 2014,% |

2016/ 2014,% |

|

|

Прочие затраты |

181499 |

315501 |

348830 |

173,83 |

192,19 |

|

Из них: |

|||||

|

Материалы |

63525 |

116735 |

136044 |

183,76 |

214,16 |

|

Запасные части |

25405 |

47325 |

55813 |

18628 |

219,69 |

|

Электричество |

32670 |

56790 |

69766 |

173,83 |

213,55 |

|

Смазочные материалы |

25410 |

41015 |

41859 |

161,41 |

164,73 |

|

Аренда |

19057 |

28395 |

24418 |

149,01 |

128,13 |

|

Управленческие расходы |

8167 |

14197 |

15697 |

173,83 |

19220 |

|

Коммерческие расходы |

7265 |

11044 |

5233 |

152,02 |

72,03 |

Структура затрат в анализируемом периоде значительных изменений не

имела. Наибольший удельный вес в затратах имеют прочие затраты (71 % в 2014 г., 74 % в 2015 г., 69 % в 2016 г.), что связано со спецификой отражения затрат при проведении строительно-монтажных работ. Материальные затраты (18 % в 2014 г., 15 % в 2015 г., 16 % в 2016 г.) включают затраты, связанные с приобретением и использованием непосредственно в производственном процессе материалов, строительных конструкций, деталей, топлива и других видов материальных ресурсов, но не отражают затраты на материалы, запасные части, энергию и смазочные материалы, предназначенные для содержания и эксплуатации строительных машин и механизмов, затраты на материалы, используемые в подсобных производствах, обслуживающих и прочих хозяйствах организации.

Проведем факторный анализ фактической себестоимости за 2016 г.

Исходные данные для расчета влияния факторов приведены в таблице 6.

Таблица 6

Исходные данные для факторного анализа общей суммы

затрат на производство за 2016 г.

|

Показатель |

Расчет |

Сумма, тыс. руб. |

|

Плановая себестоимость |

498584*0,684+157384 |

498415 |

|

По плану, пересчитанному на фактический объем производства продукции |

505021*0,684+157384 |

502818 |

|

Фактические затраты при плановом уровне постоянных затрат |

505021*0,68+157384 |

500798 |

|

Фактическая себестоимость |

505021*0,68+161607 |

505021 |

Далее проведем расчет влияния факторов на общую сумму затрат,

который приведен в таблице 7.

Таблица 7

Расчет влияния факторов на общую сумму затрат

|

Фактор |

Расчет |

Размер влияния, |

|

Объем выпуска продукции |

502818 -498415 |

+4403 |

|

Переменные затраты |

500798 -502818 |

-2020 |

|

Постоянные затраты |

505021 -500798 |

+4223 |

|

Итого: |

505021 -498415 |

+6606 |

Из таблицы 7 видно, что общая сумма затрат выше плановой на 6 606

тыс. руб., в том числе в связи с перевыполнением плана по выпуску продукции сумма затрат выросла на 4 403 тыс. руб., а за счет снижения уровня удельных переменных затрат допущена экономия издержек на производство продукции на сумму 2 020 тыс. руб., а также повышения уровня постоянных расходов по сравнению с планом на сумму 4 223 тыс. руб.

Для более глубокого изучения причин отклонения фактической себестоимости от плановой далее необходимо рассмотреть влияние трудовых,

материальных и амортизационных затрат на себестоимость работ и услуг.

Индекс изменения выручки от реализации работ и услуг:

562 322 тыс. руб. : 492 396 тыс. руб. = 1,142.

Таблица 8

Показатели динамики себестоимости за 2016 г., тыс.руб.

|

Элементы затрат |

Абсолютное |

Относительное |

|

Материальные затраты |

18910 |

9824 |

|

Заработная плата |

15708 |

10222 |

|

Отчисления на социальные нужды |

4759 |

3543 |

|

Амортизация основных средств |

3331 |

3005 |

|

Прочие расходы |

33329 |

-11472 |

|

Полная себестоимость |

76037 |

15121 |

Результаты анализа показывают, что затраты выросли в 2016 г. по

сравнению с 2015 г. материальные затраты увеличились на 18 910 тыс. руб.,

затраты по оплате труда также увеличились на 15 708 тыс. руб., а амортизационные затраты - на 3 331 тыс. руб.

Выводы

Таким образом, в анализируемом периоде наблюдается рост затрат по

всем элементам, что отрицательно сказывается на финансовых результатах

деятельности предприятия, так как в этом случае оно недополучает прибыль.

Следовательно, необходимо разработать и внедрить мероприятия по снижению себестоимости.

Глава 3. Пути снижения затрат в ООО «Визирь»

В целях снижения затрат нами предлагается открытие собственного производства царг звеньев трубопровода в ООО «Визирь». В настоящее время данные конструкции приобретаются за пределами Рязанской области.

Необходимость анализа возможности собственного производства вызвана следующими факторами:

1. потребность в данном комплектующем изделии носит постоянный характер;

2. стоимость царг поставщиками в течение года значительно меняется, также происходит регулярный рост транспортных расходов, в результате роста тарифов на железнодорожные и морские перевозки. Вследствие этого достаточно сложно точно спрогнозировать стоимость комплектующих, что снижает качество планирования и разработки сметной документации и в конечном итоге приводит к значительным погрешностям в планировании финансовых показателей деятельности;

3) при собственном производстве достигается известная степень надежности снабжения, что при выполнении монтажных работ имеет немаловажное значение.

При закупке конструкций за пределами региона их прогнозная стоимость на 2018 г. составляет 67 916 руб. за тонну, включая транспортные расходы. Планируемый объем потребления на первое полугодие 2018 г. составляет 532,4 т.

Для осуществления собственного производства необходимо приобрести

машину листогибочную И-2223 для листа 2000*20 мм, в которую входят:

приспособление для гибки конических обечаек, инструмент для гибки уголков, полос и труб. Оборудование доставляется в течение месяца. Затраты на приобретение данного оборудования составляют 1 580 000 руб., включая железнодорожный тариф и транспортные услуги.

Для изготовления одной тонны царги водовода необходимо затратить

материалов на сумму 22 115 руб. за тонну. Потребность в материалах

представлена в таблице 9.

Таблица 9

Расчет затрат на материалы на изготовление тонны царги

|

Наименование материала |

Потребность на |

Цена, руб. |

Стоимость, руб. |

|

Сталь листовая 20мм., т. |

1,042 |

18890 |

19683,4 |

|

Кислород технический, мЗ. |

10,28 |

75 |

771 |

|

Пропан-бутан, кг. |

1,55 |

24,6 |

38 |

|

Круг шлифовальный, шт. |

0,061 |

145,08 |

9 |

|

Песок кварцевый, кг. |

155.10 |

2,583 |

401 |

|

Грунт «Stelplant»,кг. |

1,70 |

286,74 |

487 |

|

Растворитель Р-4, л. |

0,3948 |

20,83 |

8,2 |

|

Эмаль, кг. |

2,91 |

246,51 |

717,34 |

|

Итого |

- |

- |

22115 |

Потребность в механизмах и расчет затрат на них представлены в таблице 10.

Таблица 10

Расчет затрат по механизмам на изготовление 1 тонны царги

|

Наименование механизмов |

Норма |

Расценка. руб. |

Затраты на |

|

Кран КС 50-42Б |

7,63 |

330 |

2518 |

|

Самосвал МАЗ-5551 |

0,5 |

360,4 |

180,2 |

|

Установка для газовой резки |

0,7 |

10,742 |

7,5 |

|

Машина шлифовальная |

0,4 |

13,62 |

5,44 |

|

Установка сушки песка |

0,49 |

88 |

43,12 |

|

Машина листогибочная И |

0,7 |

146,45 |

102,5 |

|

Итого |

- |

- |

2857 |

Рассмотрим расчет на эксплуатацию механизмов на примере самосвала МАЗ-5551, резки «Урал» и машины листогибочной. Рассчитаем затраты на эксплуатацию самосвала МАЗ-5551. Данные оформим в таблице 11.

Таблица 11

Сметная расценка на эксплуатацию самосвала МАЗ-5551

|

Наименование статей затрат |

Нормативные показатели, руб. маш/ч |

|

Амортизационные отчисления |

14,1 |

|

Затраты на ремонт и техническое обслуживание |

100,28 |

|

Затраты на замену шин |

10,56 |

|

Оплата труда водителя |

140,45 |

|

Затраты на дизельное топливо |

88,3 |

|

Затраты на смазочные материалы |

6,7 |

|

Затраты на гидравлическую жидкость |

0,008 |

|

Итого |

360,4 |

По данным таблицы была определена стоимость эксплуатации одного

самосвала МАЗ-5551 в час. и составила 360 руб.

Рассчитаем месячную заработную плату водителя самосвала МАЗ-5551,

используя данные таблицы 12.

Таблица 12

Показатели, используемые для расчета заработной платы

|

Наименование показателя |

Планируемое значение показателя |

|

Тарифный коэффициент, руб/маш/ч. |

1,45 |

|

Месячная тарифная ставка, руб. |

6830 |

|

Надбавка за профессиональное мастерство, руб. |

1150 |

|

Премия, руб. |

3415 |

|

Итого, руб. |

11395 |

|

Итого с учетом доплат, руб. |

17092,5 |

|

Оплата за выслугу лет, руб. |

3418,5 |

|

Итого, руб. |

20511 |

|

Оплата отпусков, руб. |

2803 |

|

Оплата всего, руб. |

23314 |

Для проведения работ необходимо привлечь монтажников 4 разряда в количестве 5 человек. Рассмотрим расчет заработной платы, входящей в себестоимость одной тонны царги. Данные оформим в таблице 13.

Таблица 13

Расчет заработной платы монтажника 4 разряда

|

Показатель |

Значение показателя |

|

Тарифный коэффициент |

1,45 |

|

Месячная тарифная ставка, руб. |

4400 |

|

Оплата за вредные условия труда, руб. |

528 |

|

Итого по тарифной ставке, руб. |

4928 |

|

Премия 75%, руб. |

3696 |

|

Итого по тарифной ставке с премией, руб. |

8624 |

|

Итого с надбавками, руб. |

12936 |

|

Оплата за выслугу лет, руб. |

1940 |

|

Оплата отпусков, руб. |

2677 |

|

Оплата всего, руб. |

17553 |

Для изготовления царг водоводов необходимо оборудовать линию изготовления и цех сварки обечаек. Данное оборудование планируется взять в аренду. Расчет арендной платы за оборудование линии изготовления обечаек и цеха сварки обечаек представлен в таблице 14. Уровень накладных затрат установлен в процентном соотношении согласно принятых на предприятии нормативов.

Таблица 14

Расчет арендной платы за оборудование

|

Статьи затрат |

Объём затрат в действующих ценах, |

|

|

1 Амортизационные отчисления на полное восстановление |

137062,00 |

|

|

2 Накладные расходы (п. 1 * 7,68 %) |

10526,36 |

|

|

3 Итого |

147588,36 |

|

|

4 Налог на имущество (остаточная стоимость * 2 %) |

24552,00 |

|

|

5 Прибыль |

12500,00 |

|

|

6 Всего на год (п. 3 : п. 5) |

184640,36 |

|

|

7 НДС 18% |

33235,27 |

|

|

8 Всего на год с НДС |

217959,00 |

|

|

9 Затраты на 1 т. водоводов |

409,39 |

|

Затраты по арендной плате зданий и сооружений на одну тонну царги составили 2 252 руб. Рассмотрим расчет данных затрат, представленный в

таблице 15.

Таблица 15

Расчет затрат на тонну царги

|

Наименование затрат |

Объём затрат, руб. |

|

Содержание подкрановых путей |

190667 |

|

Содержание линии изготовления и цеха сварки |

106127 |

|

Отопление и освещение |

902303 |

|

Итого |

1199097 |

|

Затраты на 1 т. водоводов |

2252 |

В работы по содержанию подкрановых путей входят работы по обслуживанию и ремонту подкрановых путей.

Для осуществления текущего обслуживания и ремонта подкрановых

путей необходимо создать ремонтную группу в количестве трех человек:

монтер 5 разряда - 1 человек, монтер 4 разряда - 2 человека. Сводный расчет по ремонту подкрановых путей представлен в таблице 16. Расчет заработной платы ремонтной группы за месяц представлен в таблице 17.

Таблица 16

Сводный сметный расчет по ремонту подкрановых путей

|

Наименование затрат |

Объём затрат на 100 м., руб. |

|

Текущее обслуживание |

|

|

Заработная плата |

425 |

|

Прочие материалы |

9 |

|

Накладные расходы (90 %) |

670 |

|

Плановые расходы (60 %) |

446 |

|

Итого |

1550 |

|

Текущий ремонт |

|

|

Материалы |

56292 |

|

Заработная плата |

5215 |

|

Накладные расходы (90 %) |

4694 |

|

Плановые расходы (60 %) |

3129 |

|

Итого |

69330 |

|

Всего |

70880 |

|

Годовые затраты |

190667 |

Расчет заработной платы ремонтной группы за месяц представлен в

таблице 17.

Таблица 17

Расчет заработной платы ремонтной группы за месяц

|

Наименование статьи |

Показатель статьи |

|

|

Монтера пути 5 |

Монтер пути 4 |

|

|

Тарифный коэффициент |

1,71 |

1,45 |

|

Месячная тарифная ставка, руб. |

2898 |

2458 |

|

Премия 75%, руб. |

2174 |

1844 |

|

Итого, руб. |

5072 |

4302 |

|

Итого с учетом надбавок, руб. |

8622 |

7314 |

|

Оплата за выслугу лет, руб. |

411 |

347 |

|

Оплата отпусков, руб. |

784 |

665 |

|

Оплата всего, руб. |

9817 |

8326 |

Рассмотрим расчет затрат на заработную плату по текущему ремонту.

Данные оформим в таблице 18.

Таблица 18

Расчет заработной платы сварщика-монтажника 4 разряда

по текущему ремонту на 100 метров подкрановых путей

|

Наименование показателя |

Значение показателя |

|

Тарифный коэффициент |

1,45 |

|

Месячная тарифная ставка, руб. |

2458 |

|

Оплата за вредные условия труда, руб. |

295 |

|

Премия 75 %, руб. |

2065 |

|

Итого за месяц с учётом премии, руб. |

4818 |

|

Итого за месяц с учётом надбавок, руб. |

8190 |

|

Оплата за выслугу лет, руб. |

348 |

|

Оплата отпусков, руб. |

745 |

|

Итого с оплатой отпусков и стажа, руб. |

9283 |

|

Оплата сверх нормы, руб. |

1958 |

|

Оплата всего, руб. |

11241 |

Таблица 19

Расчет затрат на материалы по текущему ремонту на 100 метров

подкрановых путей

|

Наименование |

Количество |

Стоимость единицы, |

Стоимость всего, |

|

Подкладки металлические (40х 60 х 290 мм) |

167 0,91 |

24238 |

22057 |

|

Подкладки металлические (5х 60 х 290 мм) |

167 0,11 |

24238 |

2735 |

|

Рельсодержатели (5 х 6,5 х 130 мм) |

334 0,11 |

24238 |

2680 |

|

Рельс Р-65 |

344/0,11 |

8430 |

25290 |

|

Бетон М-300 |

1,8 |

1600 |

2880 |

|

Пиломатериал необрезной |

0,1 |

2752 |

275 |

|

Гвозди |

0,002 |

17617 |

35 |

|

Электроды |

16,07 |

14,709 |

236 |

|

Итого |

- |

- |

56188 |

Исходя из полученных данных, имеем общую стоимость материалов для

ремонта 100 метров подкрановых путей, которая составила 56 188 руб.

Сводный расчет статей затрат на изготовление тонны царг водовода в

ООО «Визирь» представлен в таблице 20.

Таблица 20

Сводный расчет затрат на изготовление тонны царг водовода

|

Наименование статей затрат |

Объём затрат на 1 т. в руб. |

|

Материалы |

22115 |

|

Механизмы |

2857 |

|

Заработная плата |

18240 |

|

Аренда оборудования |

409,4 |

|

Аренда зданий и сооружений |

2252 |

|

Накладные расходы (45 %) |

8208 |

|

Плановые расходы (30 %) |

5472 |

|

Итого |

59553 |

После рассмотрения и расчета всех затрат на одну тонну царг, проанализируем, как изменится себестоимость и прибыль после внедрения проекта.

Планируемый объем производства на первое полугодие 2018 г. составляет 532,4 т. Рассчитаем общую себестоимость производства царг водовода, исходя из себестоимости одной тонны закупаемых конструкций и себестоимости одной тонны царг, производимых на участке ООО «Визирь».

Себестоимость всего объема производства закупаемых конструкций:

532,4 т. * 67 916 руб. = 36 153,478 тыс. руб.

Себестоимость всего объема производства царг собственного изготовления:

532,4 т. * 59 553 руб. = 31 706,017 тыс. руб.

При организации собственного производства царг водоводов только в 1

полугодии 2018 г. наблюдается экономия в размере:

36 158,478 тыс. руб. – 31 706,017 тыс. руб. = 4 452,461 тыс. руб.

С учетом стоимости оборудования высвобождение оборотных средств

составит 2 872,461 тыс. руб.

Таким образом, предприятию экономически более целесообразно организовать собственное производство царг водоводов.

Выводы

В качестве мероприятия по снижению затрат предприятия в плановом периоде было рассмотрено решение: «Собственное производство — поставки со стороны». Был проведен анализ целесообразности организации собственного производства царг звеньев трубопровода в ООО «Визирь». В настоящее время данные конструкции приобретаются за пределами Рязанской области. Стоимость царг поставщиками в течение года значительно меняется, также происходит регулярный рост транспортных расходов, в результате роста тарифов на железнодорожные перевозки. Вследствие этого достаточно сложно точно спрогнозировать стоимость комплектующей, что снижает качество планирования и разработки сметной документации и в конечном итоге приводит к значительным погрешностям в планировании финансовых показателей деятельности.

Было рассчитано, что при организации собственного производства царг

водоводов только в 1 полугодии 2018 г. наблюдается экономия в размере

2 872 248 тыс. руб.

Таким образом, предприятию экономически более целесообразно организовать собственное производство царг водоводов.

Заключение

Затраты – это выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени. Расходы предприятия – это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью.

Затраты каждого предприятия имеют свою специфику, определяемую сферой и видом его деятельности, выполняемыми функциями. Но независимо от характера и особенностей деятельности предприятий выделяют ряд общих направлений в классификации затрат. В целях выявления факторов и резервов снижения затрат проводится экономический анализ.

Проведенный анализ затрат в ООО «Визирь» показал, что в анализируемом периоде наблюдается рост затрат по всем элементам, что отрицательно сказывается на финансовых результатах деятельности предприятия, так как в этом случае оно недополучает прибыль. Следовательно, необходимо разработать и внедрить мероприятия по снижению себестоимости.

В качестве мероприятия по снижению затрат предприятия в плановом периоде было рассмотрено решение: «Собственное производство — поставки со стороны». Был проведен анализ целесообразности организации собственного производства царг звеньев трубопровода в ООО «Визирь». В настоящее время данные конструкции приобретаются за пределами Рязанской области. Стоимость царг поставщиками в течение года значительно меняется, также происходит регулярный рост транспортных расходов, в результате роста тарифов на железнодорожные перевозки. Вследствие этого достаточно сложно точно спрогнозировать стоимость комплектующей, что снижает качество планирования и разработки сметной документации и в конечном итоге приводит к значительным погрешностям в планировании финансовых показателей деятельности.

Было рассчитано, что при организации собственного производства царг

водоводов только в 1 полугодии 2018 г. наблюдается экономия в размере

2 872 248 тыс. руб.

Таким образом, предприятию экономически более целесообразно организовать собственное производство царг водоводов.

Список литературы

- Приказ Минфина России от 06.05.1999 № 33н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790).

- Агапцов С. А. Финансовый менеджмент / С. А. Агапцов, А. И. Мордвинцев, П. А. Фомин, Л. С. Шаховская. - М.: Высшая школа, 2014.

- Алексеева Г. Н. Бухгалтерский учет. - М., 2012.

- Бородин В. А. Бухгалтерский учет: учебник. – М., 2015.

- Гомонко Э. А. Управление затратами на предприятии: учебник / Э. А. Гомонко, Т. Ф. Тарасова. - М.: КноРус. 2013.

- Карпова Т. П. Основы управленческого учета: Учебн. пособие. - М.: ИНФРА-М, 2013.

- Невешкина Е. В. Управление затратами и ценообразованием: применение в условиях кризиса: практическое пособие / Е. В. Невешкина, С. В. Савонина, О. В. Фадеева. - М.: ОМЕГА-Л. 2015.

- Николаева О. Е. Управленческий учет: учебное пособие. – М.: Изд. «УРСС», 2013.

- Пипко В. А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012.

- Чернобривая Н. В. Методические основы применения понятий затрат, расходов, издержек в теории и практике // Балтийский экономический журнал. 2013 . №2. С. 195-207.

- Шеремет А. Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). — М.: Экономика, 2015.

- Чернобривая Н. В. Методические основы применения понятий затрат, расходов, издержек в теории и практике // Балтийский экономический журнал. 2013. №2. С. 195-207.

-

Шеремет А. Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). — М.: Экономика, 2015. – С. 80. ↑

-

Карпова Т. П. Основы управленческого учета: Учебн. пособие. М.: ИНФРА-М, 2013. – С. 34. ↑

-

Шеремет А. Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). — М.: Экономика, 2015. – С. 80. ↑

-

Приказ Минфина России от 06.05.1999 № 33н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 № 1790).

-

Приказ Минфина России от 06.05.1999 № 33н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 № 1790).

-

Карпова Т. П. Основы управленческого учета: Учебн. пособие. М.: ИНФРА-М, 2013. – С. 34. ↑

-

Бородин. В.А. Бухгалтерский учет: учебник. Москва, 2015. С. - 120. ↑

-

Чернобривая Н.В. Методические основы применения понятий затрат, расходов, издержек в теории и практике // Балтийский экономический журнал. 2013 . №2. С. 195-207. ↑

-

Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. ↑

-

Николаева О. Е. Управленческий учет: учебное пособие. - М: Изд. «УРСС», 2013. -368 с. ↑

-

Невешкина Е. В. Управление затратами и ценообразованием: применение в условиях кризиса: практическое пособие / Е.В. Невешкина, С. В. Савонина, О.В. Фадеева. - 2-е изд., -М.: ОМЕГА-Л. - 2015. – С. 51. ↑

-

Николаева О.Е. Управленческий учет: учебное пособие. - М: Изд. «УРСС», 2013. -368 с. ↑

-

Николаева О. Е. Управленческий учет: учебное пособие. - М: Изд. «УРСС», 2013. -368 с. ↑

-

Невешкина Е. В. Управление затратами и ценообразованием: применение в условиях кризиса: практическое пособие / Е.В. Невешкина, С. В. Савонина, О.В. Фадеева. - 2-е изд., -М.: ОМЕГА-Л. - 2015. – С. 51. ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

-

Гомонко Э. А. Управление затратами на предприятии: учебник / Э.А. Гомонко, Т.Ф. Тарасова. - М.: КноРус. - 2013. – С. 49. ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

-

Бородин. В.А. Бухгалтерский учет: учебник. Москва, 2015. С. - 120. ↑

-

Алексеева Г.Н. Бухгалтерский учет. Москва. 2012. С. 425. ↑

-

Агапцов С.А. Финансовый менеджмент / С.А. Агапцов, А.И. Мордвинцев, П.А. Фомин, Л.С. Шаховская. - М.: Высшая школа, 2014. – С. 125. ↑

- Система налогового учета(Теоретические основы сущности и история развития налогового учета в России)

- Финансы акционерных обществ(Особенности финансов акционерных обществ)

- Финансовая политика и ее реализация в РФ (Понятие и задачи финансовой политики Российской Федерации)

- Отличие бухгалтерского учета от налогового учета(Теоретические аспекты отличие бухгалтерского учета от налогового учета)

- Процедура разработки и реализации логистической стратегии в компании

- Основные функции в системе менеджмента (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕАЛИЗАЦИИ ФУНКЦИЙ МЕНЕДЖМЕНТА НА ПРЕДПРИЯТИИ).

- Налоговая система России

- Роль кредитной системы(Понятие кредитной системы)

- Разработка кадровой стратегии организации

- Потребительские свойства косметических товаров (Теоретические основы потребительской оценки качества косметических товаров)

- Государственный PR в пространстве политических коммуникаций региона (на примере управления культуры Администрации Северо-Енисейского района)

- Аналитические регистры налогового учета (Понятие налогового учета)