Налоговая система РФ и проблемы еe совершенствования (Теоретические аспекты налоговой системы)

Содержание:

Введение

Эффективное функционирование всего хозяйственного комплекса страны зависит от того, насколько правильно и гибко построена ее налоговая система. Собираемость налогов напрямую зависит от эффективности системы налогового администрирования в стране.

Как известно, налоги являются наиболее важным источником пополнения доходов государства. От их формирования зависит, насколько благополучно будет развиваться экономика страны. Налоги являются самым важным звеном экономических отношений в обществе с момента образования государства. Изменение и развитие форм государственного устройства всегда сопровождаются реформированием налоговой системы. Повышение поступления налогов, упрощение налогового учета, стабильность и эффективность налоговой системы в целом в совокупности с перестройкой налоговой системы являются необходимыми условиями для современного развития общественно-экономических отношений.

Что касается России, то можно отметить значительные проблемы в системе управления и контроля над сферой налогообложения. Эксперты в области налогообложения утверждают, что выбранная Правительством РФ налоговая система тормозит развитие рыночных отношений в стране.

Существует необходимость совершенствования форм и методов налогового контроля. В настоящее время требуется модернизация налоговой системы в целях создания комфортных налоговых условий для перехода отечественной экономики на инновационный путь развития. Все это обуславливает актуальность выбранной темы исследования.

В данной работе рассмотрены проблемы налоговой системы России в настоящее время и отражаются пути ее совершенствования путем разрешения этих проблем.

Цель курсовой работы заключается в исследовании налоговой системы РФ и проблем ее совершенствования.

Для достижения поставленной цели были решены следующие задачи:

- изучено понятие налоговой системы и ее назначение;

- изучена структура и особенности налоговой системы РФ на современном этапе;

- проведен анализ динамики налоговых поступлений в РФ;

- проведен анализ структуры налоговых доходов консолидированного бюджета РФ;

- выявлены проблемы современной налоговой системы РФ;

- сформулированы основные пути совершенствования налоговой системы РФ.

Объектом исследования является налоговая система РФ.

Предметом исследования в данной работе является современное состояние и проблемы совершенствования налоговой системы РФ.

Информационной базой исследования явились труды отечественных и зарубежных ученых, Налоговый кодекс РФ, постановления и распоряжения законодательных и исполнительных органов государственной власти Российской Федерации по вопросам налогообложения, материалы научных конференций, нормативные и справочные материалы, статистические данные Федеральной службы государственной статистики Российской Федерации, отчеты Министерства финансов Российской Федерации.

В работе используется общеэкономический системный метод исследования, а также специальные инструменты, такие как сравнительный и статистический анализ.

1 Теоретические аспекты налоговой системы

1.1 Понятие налоговой системы и ее назначение

В настоящее время многие авторы отмечают, что в науке о налогах до сих пор недостаточно разработано понятие «налоговая система».

Так, например, Назаров В.Н. утверждает, что понятие «налоговая система» следует отнести к дискуссионным вопросам и актуальному предмету исследования в сфере налогов.

С одной стороны, термин «налоговая система» является очень распространенным и постоянно используется. И в то же время авторы мало где раскрывают, что они понимают под налоговой системой. Путем анализа содержания и выводов можно сделать вывод о том, что разные авторы различное содержание вкладывают в термин «налоговая система» или применяют этот термин для обозначения различных общественных отношений. Об этом может свидетельствовать отсутствие единства в дефинициях, предлагаемых разными исследователями. В таблице 1 представлены трактовки понятия «налоговая система» с точки зрения различных авторов.

Таблица 1 – Научные трактовки категории «налоговая система»

|

Автор |

Трактовка понятия |

|

1 |

2 |

|

И.И. Кучеров |

Определяет налоговую систему как основанную на определенных принципах систему урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов, и выделяет в структуре налоговой системы «определенные обособленные подсистемы (составы)»: состав налогооблагающих субъектов (налогооблагающий состав); систему налогов и сборов; состав налогоплательщиков (налогооблагаемый состав); систему органов налогового администрирования; систему органов, обеспечивающих налоговую безопасность |

|

И.А. Майбуров |

Налоговая система - это основанное на определенных принципах целостное единство основных ее элементов, находящихся друг с другом в тесной взаимосвязи и взаимозависимости. Такими элементами являются: нормативная правовая база сферы налогообложения, совокупность налогов и сборов, плательщики налогов и сборов, механизм налогового администрирования |

Продолжение таблицы 1

|

Автор |

Трактовка понятия |

|

1 |

2 |

|

А.В. Толкушкин |

Налоговую систему определяет как совокупность налогов и сборов, взимаемых в государстве, а также форм и методов ее построения |

|

В.Н. Иванова |

Рассматривает налоговую систему как сложное правовое, социально-экономическое и политическое явление общественной жизни, в которой можно выделить следующие образующие ее элементы: юридическую конструкцию налога как первооснову формирования налоговой системы (выделена из системы налогообложения, с тем чтобы подчеркнуть особую роль правовой категории как системообразующего элемента); систему налогообложения государства, формирующуюся на основе объединения юридических конструкций всех установленных и введенных налогов; нормотворческую деятельность представительных органов власти в сфере налогообложения; систему налоговых органов; |

|

налоговый контроль; налоговую политику государства; налоговую культуру населения государства |

|

|

Э.Д. Соколова |

Налоговая система является составной частью публичного сектора финансовой системы и включает все налоги и сборы, а также органы, осуществляющие организацию их уплаты и налоговый контроль |

|

С.Г. Пепеляев |

Налоговая система - это совокупность установленных в государстве существенных условий налогообложения. К существенным условиям С.Г. Пепеляев относит: принципы налогообложения; порядок установления и введения налогов; систему налогов; порядок распределения налоговых поступлений между бюджетами различных уровней; права и обязанности участников налоговых отношений; формы и методы налогового контроля; ответственность участников налоговых отношений; способы защиты прав и интересов участников налоговых отношений. Понятие "налоговая система" характеризует налоговый правопорядок в целом |

Понятие «налоговая система» в России было впервые введено Законом РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему». [Error: Reference source not found]

На наш взгляд, понятие «налоговая система» является более широким по сравнению с понятиями «система налогов и сборов» и «система налогообложения» и включает в себя, помимо собственно налогов и сборов, весь комплекс отношений, непосредственно связанных с налогообложением.

Несмотря на отсутствие общепринятого определения «налоговая система» анализ налоговых систем государств показывает, что, несмотря на их различие, они имеют в своем составе (структуре) сходные элементы, хотя в разных сочетаниях.

Элементами любой системы, характеризующими налоговую систему как таковую, являются:

- виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований;

- субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

- органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов с субъектов налога и установлению контроля за уплатой налогов налогоплательщиками;

- законодательная база (налоговый кодекс, законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за уплатой налогов налогоплательщиками. [11]

Таким образом, с помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

1.2 Структура и особенности налоговой системы РФ на современном этапе

Согласно законодательству Российской Федерации, налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения:

- федеральный (на уровне РФ);

- региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения);

- местный (на уровне муниципальных образований).

Для целостной характеристики российской налоговой системы необходимо подробно проанализировать каждый из указанных ее элементов.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Специальные налоговые режимы устанавливаются настоящим Кодексом и применяются в случаях и порядке, которые предусмотрены настоящим Кодексом и иными актами законодательства о налогах и сборах.

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции;

5) патентная система налогообложения.

Далее дадим краткую характеристику налогам, которые уплачивают физические и юридические лица в соответствии с Налоговым кодексом РФ.

Налог на добавленную стоимость – это косвенный налог, который уплачивают организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза.

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Акциз - косвенный налог, который уплачивают организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза.

Подакцизными товарами признаются:

1) этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (далее также в настоящей главе - этиловый спирт);

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

- лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств, лекарственные средства (включая гомеопатические лекарственные препараты), изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно, разлитая в емкости до 3 мл включительно;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти и т.д.

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Налог на прибыль организаций - прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Налогоплательщиками налога на прибыль организаций (далее в настоящей главе - налогоплательщики) признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков.

Водный налог является федеральным налогом и наряду с НДПИ относится к разряду природно-ресурсных платежей.

Налогоплательщиками водного налога (далее в настоящей главе - налогоплательщики) признаются организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской Федерации.

Объектами налогообложения водным налогом (далее в настоящей главе - налог), если иное не предусмотрено пунктом 2 настоящей статьи, признаются следующие виды пользования водными объектами (далее в настоящей главе - виды водопользования):

1) забор воды из водных объектов;

2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей гидроэнергетики;

4) использование водных объектов для целей сплава древесины в плотах и кошелях.

Налог на имущество физических лиц является местным налогом, зачисляется местный бюджет по месту нахождения объекта налогообложения.

С 1 января 2015 года Налоговый кодекс РФ пополнится новой главой 32 под названием «Налог на имущество физических лиц», а закон РФ «О налогах на имущество физических лиц» утратит силу. [13]

С 1 июля 2015 года в РФ появятся торговые сборы для малого бизнеса. Торговому сбору законодатели отвели новую главу 33 НК РФ - «Торговый сбор». [3] Этот сбор с торговли является местным и может быть введен не ранее 1 июля 2015 года только в городах федерального значения — в Москве, Санкт-Петербурге и Севастополе. На других территориях власти смогут вводить торговый сбор только после принятия специального федерального закона. Торговый сбор, по сути, является обязательным платежом, который нужно ежеквартально перечислять за право ведения торговой деятельности на объектах осуществления торговли. Поэтому если с 1 июля 2015 года он будет введен, допустим, в городе Москве, то его уплата на этой территории станет обязательной. Плательщиками торгового сбора, в таком случае, станут занимающиеся торговлей организации и ИП, применяющие общий режим налогообложения или УСН. [13]

Таким образом, выше охарактеризованы лишь наиболее существенные виды налогов. Безусловно, с позиции наполнения бюджета значимость налогов ощутимо варьируется.

2 Анализ современной налоговой системы Российской Федерации

2.1 Анализ динамики налоговых поступлений в Российской Федерации

На основании отчетных статистических данных проведем анализ поступивших в бюджетную систему РФ налоговых доходов.

Рассмотрим динамику налоговых поступлений в бюджетную систему Российской Федерации за период 2013-2014 гг. представленную в таблице 2.

Таблица 2 – Поступление налогов в бюджетную систему Российской Федерации

|

Вид бюджета |

2013 г. |

2014 г. |

Темп, % |

|

млрд. руб. |

|||

|

Консолидированный бюджет Российской Федерации |

10959,3 |

11327,2 |

103,3 |

|

в том числе: |

|||

|

федеральный бюджет |

5166,2 |

5368,0 |

103,9 |

|

консолидированные бюджеты |

5793,1 |

5959,2 |

102,9 |

* Составлено автором на основании данных отчетов по форме 5-П, размещенных на сайте www.nalog.ru

На основании представленных данных можно констатировать, что общая величина налоговых поступлений в 2014 г. увеличилась, составила 11327,2 млрд. руб. по сравнению с 2013 г. Увеличение абсолютной суммы налоговых поступлений произошло по всем видам бюджетов. Темп роста поступлений в консолидированный бюджет РФ за этот период составил 103,3%, в том числе: за счет роста поступлений в федеральный бюджет на 3,9% и консолидированные бюджеты субъектов РФ на 2,9%.[7]

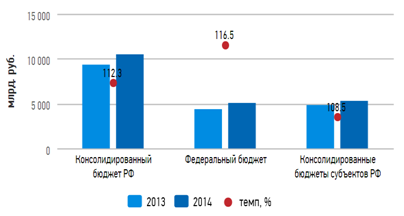

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в январе-июле 2015г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, на сумму 10539,4 млрд. рублей, что на 12,3% больше, чем в соответствующем периоде предыдущего года. Наибольший прирост поступлений наблюдался в федеральный бюджет 16,5%. Оперативные данные по сбору налогов представлены на рисунке 4.

Рисунок 4 – Динамика поступлений по уровням бюджета за январь–октябрь 2013–2014гг.

* Составлено автором на основании данных отчетов по форме 5-П, размещенных на сайте www.nalog.ru

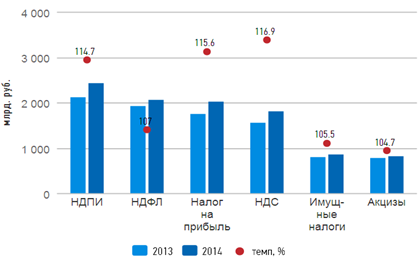

Рассмотрим более подробно в разрезе основных налогов выявленную тенденцию. На рисунке 5 отображена динамика поступлений по видам налогов.

Рисунок 5 – Динамика поступлений по видам налогов в консолидированный бюджет РФ за 2013–2014гг.

* Составлено автором на основании данных отчетов по форме 5-П, размещенных на сайте www.nalog.ru

На рисунке 5 видно, что за рассматриваемый период произошел рост поступлений по всем видам основных налогов. Наибольшее увеличение поступлений наблюдается по налогу на добавленную стоимость в 2014 г. Поступило налогов на сумму 1816,3 млрд. руб., что на 16,9% больше аналогичного периода 2013 года. Вторым по наибольшему темпу роста поступлений является налог на прибыль в сравнении с аналогичным периодом 2013 года в 2014г. рост составил 15,6%. НДПИ вырос на 14,7%.[8]

Наименьший темп роста поступлений наблюдается по акцизам за рассматриваемый период он составил 4,7%. Также интересно проанализировать динамику поступлений по налоговым платежам в консолидированный бюджет РФ по основным видам экономической деятельности и субъектам РФ. Динамика поступлений по налоговым платежам в консолидированный бюджет РФ по основным видам экономической деятельности представлена в таблице 3.

Таблица 3 – Поступления по налоговым платежам в консолидированный бюджет РФ по основным видам экономической деятельности

|

Вид экономической деятельности |

Поступление налоговых платежей и сборов |

Темп роста, % |

|

|

2013 |

2014 |

||

|

Всего, млрд. руб. |

10952,6 |

11322,6 |

103,3 |

|

из них: |

|||

|

сельское хозяйство, охота и лесное хозяйство |

43315,2 |

45092,7 |

104,1 |

|

добыча полезных ископаемых |

3138065,8 |

3274721 |

104,4 |

|

обрабатывающие производства |

1971231,5 |

2137088,2 |

108,4 |

|

производство и распределение электроэнергии, газа и воды |

276639 |

331498,4 |

119,8 |

|

строительство |

605855,3 |

586861,8 |

96,9 |

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

1295643,9 |

1145575,2 |

88,4 |

|

гостиницы и рестораны |

67737,9 |

75553,8 |

111,5 |

|

транспорт и связь |

796189,9 |

706159,3 |

88,7 |

|

финансовая деятельность |

492066,4 |

541872,9 |

110,1 |

|

операции с недвижимым имуществом, аренда и предоставление услуг |

1025285,7 |

1121027,9 |

109,3 |

|

государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение |

295690,9 |

342376,2 |

115,8 |

|

образование |

208726,1 |

245990,9 |

117,9 |

|

здравоохранение и предоставление социальных услуг |

169894,2 |

202412,7 |

119,1 |

* Составлено автором на основании данных отчетов по форме 5-П, размещенных на сайте www.nalog.ru

Из таблицы 3 видно, что по видам экономической деятельности наблюдается как рост, так и снижение налоговых поступлений.

Лидерами по приросту объемов налоговых поступлений являются: производство и распределение электроэнергии, газа и воды – 19,8%, здравоохранение и предоставление социальных услуг – 19,1%, образование – 17,9%. Сокращение объемов налоговых поступлений произошло в таких отраслях как: оптовая и розничная торговля, транспорт и связь, строительство.

Рассмотрим динамику налоговых поступлений по регионам РФ. Данная динамика представлена в таблице 4.

Таблица 4 – Поступления по налоговым платежам в консолидированный бюджет РФ по регионам РФ

В миллиардах рублей

|

Регион |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

Темп роста, % (2014 г. к 2013 г.) |

|

Российская Федерация |

7662,9 |

9719,6 |

10958,2 |

11325,9 |

103,4 |

|

Северо-Западный федеральный округ |

766510,1 |

960791,0 |

1029453,2 |

1182217,3 |

114,8 |

|

Северо-Кавказский федеральный округ |

96846,1 |

106057,1 |

121311,5 |

136268,4 |

112,3 |

|

Южный федеральный округ |

350850,7 |

411108,6 |

486685,8 |

513260,0 |

105,5 |

|

Приволжский федеральный округ |

1185020,5 |

1511660,9 |

1775808,0 |

1858737,8 |

104,7 |

|

Сибирский федеральный округ |

677124,8 |

885594,7 |

1016746,2 |

1038564,0 |

102,1 |

|

Уральский федеральный округ |

2540286,6 |

3067145,2 |

2766578,6 |

2813896,8 |

101,7 |

|

Центральный федеральный округ |

315246,0 |

373325,7 |

3365593,7 |

3406793,3 |

101,2 |

|

Дальневосточный федеральный округ |

766510,1 |

960791,0 |

396015,6 |

376115,6 |

95,0 |

* Составлено автором на основании данных отчетов по форме 5-П, размещенных на сайте www.nalog.ru

В таблице 4 регионы расположены по степени убывания темпа роста налоговых поступлений. Из таблицы 4 видно, что не во всех регионах наблюдается рост объемов налоговых поступлений за период 2013 – 2014 гг. Так в Дальневосточном федеральном округе объемы налоговых поступлений сократились на 5%.[7]

Наибольший рост налоговых поступлений наблюдается по Северо-Западному и Северо-кавказскому федеральным округам. Помимо показателей поступления налоговых платежей в бюджетную систему России, не менее важно количество неуплаченных налогов.

Таблица 5 – Задолженность по налоговым платежам в бюджетную систему России по видам налогов

|

Вид налогов |

2012 г. |

2013 г. |

2014 г. |

Темп роста, % (2014г. к 2012 г.) |

|

1 |

2 |

3 |

4 |

5 |

|

Всего |

675,3 |

728,1 |

770,3 |

114,1 |

|

в том числе: |

||||

|

по федеральным налогам и сборам |

553,2 |

591,6 |

610,2 |

110,3 |

|

из них: |

||||

|

налог на прибыль организаций |

160,8 |

174,9 |

165,6 |

103,0 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

303,9 |

318,4 |

332,6 |

109,4 |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

33,5 |

44,7 |

60,9 |

181,8 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

5,1 |

5 |

4,6 |

90,2 |

|

остальные федеральные налоги и сборы |

48,8 |

47,4 |

45,6 |

93,4 |

|

по региональным налогам и сборам |

77,8 |

83,7 |

96,6 |

124,2 |

|

по местным налогам и сборам |

26,7 |

32,5 |

39,3 |

147,2 |

|

по налогам со специальным налоговым режимом |

17,7 |

20,3 |

24,3 |

137,3 |

* Составлено автором на основании данных отчетов по форме 5-П, размещенных на сайте www.nalog.ru

Из таблицы 5 видно, что за период 2012 – 2014 гг. наблюдается негативная тенденция по росту общей задолженности по налоговым платежам, так задолженность за этот период выросла на 14,1%. в том числе по местным налогам на 47,2%, по налогам со специальным налоговым режимом на 37,3%, по региональным налогам на 24,2%, по федеральным налогам на 10,3%. За рассматриваемы период тенденцию к снижению имели только налоги, сборы и регулярные платежи за пользование природными ресурсами и остальные федеральные налоги и сборы. Так задолженность по налогам, сборам и регулярным платежам за пользование природными ресурсами снизилась на 9,8%, а задолженность по остальным федеральным налогам на 6,6%. Особый интерес представляет динамика налоговых поступлений по Оренбургской области, представленная в приложении 1.

Из приложения А видно, что за анализируемый период, в общем, объем налоговых поступлений вырос на 12,1%. В основном по всем видам налоговых поступлений наблюдается прирост объемов, исключение составили акцизы по подакцизным товарам (продукции), производимыми на территории РФ, ЕНВД для отдельных видов деятельности, а также ЕСХН.

Самый большой прирост поступлений 1223,2% составил по налогу, взимаемому в связи с применением патентной системы налогообложения.

Вторым по величине темпов прироста налоговых поступлений стал налог на игорный бизнес, он вырос на 133,7%. Далее следует сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, его прирост составил 100,7%. [8]

Наибольшее сокращение объемов поступлений произошло по единому налогу на вмененный доход для отдельных видов деятельности. Так темп роста объемов поступлений по данному налогу в 2015 году составил всего 84,3%, что на 15,7% меньше чем в 2014 году. Поступления по акцизам по подакцизным товарам (продукции), производимыми на территории РФ сократились на 2,9%, т.е. темп роста составил 97,1%, а темп роста поступлений по единому сельскохозяйственному налогу составил 99,8%, что на 0,2% меньше чем в 2013 году. Таким образом, в целом работу по исполнению консолидированного бюджета, как РФ, так и Оренбургской области за рассматриваемый период можно оценить позитивно.

2.2 Анализ структуры налоговых доходов консолидированного бюджета РФ

Особый интерес вызывает анализ структуры налоговых поступлений. Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-июле 2015 г. обеспечили поступления налога на добычу полезных ископаемых - 23,5%, налога на доходы физических лиц - 20,1%, налога на прибыль организаций - 18,8%, налога на добавленную стоимость на товары (работы, услуги) - 17,8%.

Рисунок 6 – Структура налоговых платежей в январе-июле 2015 года в консолидированный бюджет РФ по видам экономической деятельности,

в % к итогу

* Составлено автором на основании данных отчетов по форме 5-П, размещенных на сайте www.nalog.ru

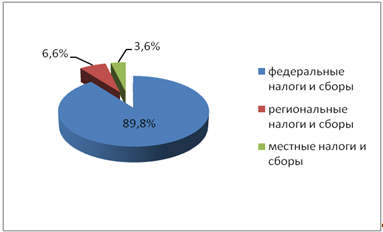

В январе - июле 2015 г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов на сумму 9987,4 млрд. рублей (88,3% от общей суммы налоговых доходов), региональных - 731,1 млрд. рублей (6,5%), местных - 189,9 млрд. рублей (1,7%), налогов со специальным налоговым режимом - 405,8 млрд. рублей (3,6%).(рисунок 7)

Рисунок 7 – Структура налоговых платежей в январе - июле 2015 г. в консолидированный бюджет Российской Федерации

* Составлено автором на основании данных отчетов по форме 5-П, размещенных на сайте www.nalog.ru

Что касается налоговых поступлений, то не все их них направляются как в федеральный бюджет, так и в консолидированные бюджеты субъектов РФ. Так налог на доходы физических лиц и имущественные налоги направляются только в консолидированные бюджеты субъектов РФ.

Основным источником пополнения доходной части федерального бюджета РФ происходит за счёт НДС и НДПИ. В 2013 г. за счёт НДС в федеральный бюджет поступило 2498,26 млрд. рублей, в 2014 г. – 3250,41 млрд. рублей, в 2015 г. – 3545,8 млрд. рублей. Поступления НДПИ несколько меньше, но также играют немаловажную роль в формировании федерального бюджета. В 2013 г. за счёт данного налога бюджет пополнился на 1376,64 млрд. рублей, в 2014 г. – на 2007,5 млрд. рублей, в 2015 г. – на 2420,5 млрд. рублей. [6]

Консолидированные бюджеты субъектов РФ пополнялись в основном за счёт НДФЛ, при этом в 2013 г. поступило 1790,5 млрд. рублей, в 2014 г. – 1995,81 млрд. рублей, в 2015 г. – 2261,5 млрд. рублей. Таким образом, анализ структуры начисленных налогов по РФ за последний год показал, что бюджет формируется преимущественно за счет федеральных налогов (налога на прибыль организаций, налога на доходы физических лиц).

3 Проблемы совершенствования налоговой системы Российской Федерации

3.1 Проблемы современной налоговой системы Российской Федерации

В настоящее время экспертами в области налогообложения выделяются следующие проблемы налоговой системы РФ. Отмечается, что система не в полной мере соответствует условиям рыночных отношений и является не эффективной и не экономичной. Она является по своей сути не только грабительской, но громоздкой, сложной и запутанной как по исчислению налогов, так и по документированию, составлению отчетности и компьютеризации.

Множество льгот по видам налогов для различных групп субъектов налога, всевозможных дополнений, поправок и изменений, вносимых законодательными органами и ведомствами, порождает множество актов и инструкций, что не способствует пониманию системы субъектами налога, приводит к усложнению обработки огромных потоков налоговой информации, усложняет процесс сбора и хранения информации, в том числе с применением компьютерной техники, требует увеличения штатного состава налоговых служащих и силовых структур, увеличения расходов на содержание аппарата, закупку и обслуживание аппаратуры, делает налоговую систему не экономичной. Большое налоговое бремя, возлагаемое на субъектов налога, является основным мотивом ухода субъектов налога от уплаты налогов и сборов. [27]

Концентрация основных сумм налоговых платежей в федеральном бюджете, внебюджетных фондах не заинтересовывает территориальные образования регионов в их экономическом развитии (развитии инфраструктуры регионов), не стимулирует процесс изъятия доходов у субъектов налога и пользу бюджета региона. Более того, законодательство не способствует этому в той его части, что множество субъектов налога как производителей товаров уплачивают налоги не по месту осуществления деятельности, а по месту регистрации юридических лиц.

На современном этапе принятые и используемые налоговые федеральные законы, законы и нормативно-правовые акты не соответствуют в полном объеме конституционным нормам. В этом плане необходимо выполнить анализ по согласованию норм Конституции РФ и налогового регулирования и наметить пути их решения.

В настоящее время налоговая система РФ совсем не отвечает потребностям в инновационном развитии страны [30].

Таким образом, в настоящее время система налогообложения работает недостаточно эффективно, не полностью выполняется фискальная функция, почти не выполняется стимулирующая, распределительная и социальная функции.

3.2 Основные пути совершенствования налоговой системы РФ

Рассмотренные в предыдущем пункте проблемы налоговой системы РФ позволяют наметить следующие пути ее совершенствования.

Необходимо внести изменения в положения первой и второй части НК РФ, дополнив их специальным налоговым режимом, который содержал бы в себе льготный режим для налогообложения организации, которые осуществляют инновационную деятельность в сфере высоких технологий. Он бы полностью освободил данные организации от уплаты НДС научно-исследовательские и опытно-конструкторские работы, а также реализацию результатов НИОКР. [28]

Налоговое законодательство должно содержать простые формулировки, понятные большинству налогоплательщиков, а процедура взимания налогов должна быть относительно дешевой. Для эффективного функционирования налоговой системы необходимо решить ряд задач, которые являются первостепенными, в частности, необходима оптимизация налога на доходы физических лиц, так, как во всех странах, которые добились успеха в экономике, существует прогрессивная шкала подоходного налога. Несмотря на максимальные ставки налога в развитых странах существует равномерное распределение доходов, которое обеспечивается прогрессивной шкалой, что является одним из обязательных условий экономического развития любой страны. Высокое неравенство доходов губительно для экономического роста, а долговременное сохранение такого состояния приводит к существенному обнищанию и деградации большинства населения и российский опыт это подтверждает. Другим существенным резервом может стать повышение налогообложения дивидендов акционеров крупных компаний. К примеру, сумма дивидендов (около80 млрд. руб. в год), полученных десятком акционеров 15 крупнейших российских металлургических компаний, почти вдвое превысила фонд оплаты труда160 тыс. работников этих компаний, а так как эти компании зарегистрированы за рубежом (в основном на Кипре), дивиденды ушли туда же и налогами в нашей стране почти не облагались.

В коренном совершенствовании нуждается налог на добавленную стоимость. Во-первых, необходимо упростить методику расчёта НДС хотя бы для российских предприятий, не имеющих льгот по НДС. Более половины дел в арбитражных судах связаны именно с этим налогом, в связи с этим, необходимо совершенствование налоговой базы по НДС следующим образом.

За налоговую базу следует принимать не реализацию продукции, а входящую в неё добавленную стоимость, которая включает в себя фонд оплаты труда, прибыль, амортизацию и налоги и легко может быть определена по данным бухгалтерского учёта. При этом счета-фактуры сохраняются, но они теряют свою значительную роль для российских производителей, работающих на внутреннем рынке. Во-вторых, необходимо отменить или существенно снизить ставку возмещения НДС при экспорте сырья, что позволит сохранить в бюджете сотни млрд. руб. Например, данная мера существует в Китае.

Налоговое администрирование тоже нуждается в существенных изменениях, например, полезной мерой могло бы стать упрощение налоговой отчётности.

На сегодняшний день общий объём деклараций, сдаваемых в налоговую инспекцию, составляет от 50 до80 страниц, ведь на каждой из этих страниц возможны ошибки с последствиями вплоть до уголовных. Объём налогового отчёта можно сократить до 1 – 2 страниц, на которых легко поместятся реквизиты предприятия и налоговой инспекции, налоговые базы, ставки налогов, суммы уплаченных и подлежащих уплате налогов.

Если информацию о предприятии и налогах поместить на одной странице, сразу будет видно, кто создает добавленную стоимость и даёт людям работу, а кто занимается перепродажей; кого надо проверять, а кого можно и не проверять.

На сегодняшний день в отчётах, которые сдаются, содержится очень много информации, которая не представляет ценности. А упрощение налогового учёта – это одно из важнейших направлений совершенствования налоговой системы в части улучшения положения налогоплательщиков. Особенно актуально это для ведения упрощенной системы налогообложения, которую в настоящее время применяют, в основном, предприятия малого и среднего бизнеса, которые должны стать основой развития экономики в посткризисном пространстве.

Таким образом, приоритеты и направления налоговой политики в настоящее время требуют создания единой и согласованной налоговой системы. Целью совершенствования налоговой системы должны быть достижение её стабильности, развитие налогового федерализма, направленного на обеспечение доходов федерального, региональных и местных бюджетов.

При реализации предложенных мер, налоговая система будет наиболее рациональной, обеспечивающей сбалансированность общегосударственных и частных интересов.

3.3 Основные направления налоговой политики РФ на период 2016 – 2018 годы

Остановимся на основных, по нашему мнению, существенных изменениях в налоговой сфере, которые могут ожидать бизнес-сообщество в ближайшие три года:

- налоговая амнистия на возврат капиталов: предполагается, что при ликвидации иностранных компаний, принадлежащих российским собственникам, доходы в виде прироста стоимости иностранных активов, возвращаемых в Россию, не будут подлежать налогообложению у российских собственников до момента его реализации. Напомним, что соответствующий Закон был подписан 8 июня 2015 г. (Федеральный закон от 08.06.2015 N 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»);

- введение льготы по налогу на прибыль для «гринфилдов» (вновь создаваемых предприятий промышленности) в пределах их капитальных затрат по аналогии с льготами, введенными на Дальнем Востоке (т.е. будет применяться нулевая ставка налога на прибыль, зачисляемого в федеральный бюджет, и 10%-ная — в бюджет субъекта РФ, в результате чего общая ставка налога может составить 10% вместо стандартных 20%);

- амортизационные послабления: будет рассмотрена возможность повышения порогового значения стоимости амортизационного имущества до 80 - 100 тыс. руб. Соответствующие изменения в НК РФ вносятся Федеральным законом от 08.06.2015 N 150-ФЗ и будут применяться к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 1 января 2016 г.;

- уточнение правил недостаточной капитализации: напомним, что в настоящее время в Государственной Думе находится на рассмотрении проект федерального закона N 724609-6 «О внесении изменений в статью 269 части второй Налогового кодекса Российской Федерации в части определения понятия контролируемой задолженности» (далее — законопроект). Идея законопроекта заключается в следующем: правила недостаточной капитализации будут применяться при заимствовании средств: 1) у иностранных компаний с вертикальной цепочкой участия в капитале российского заемщика; 2) у лиц, взаимозависимых с такими иностранными компаниями (причем и российских, и иностранных); 3) у иных лиц, если указанные в п. п. 1 и 2 лица выступили поручителями по соответствующим сделкам (с исключением для независимых банков). Соотношения 3:1 в общем случае и 12,5:1 для банков и лизинговых компаний остаются неизменными; при этом уточнено, что понимать под лизинговой деятельностью.

При этом задолженность не должна будет подпадать под определение контролируемой задолженности, если:

1) долговое обязательство возникло перед независимым банком (в том числе иностранным);

2) в этом банке не открыты счета, вклады, депозиты взаимозависимых с российским заемщиком лиц (иностранных или российских) либо если открыты, то соответствующие денежные средства и (или) права требования не могут быть использованы в качестве обеспечения по данной задолженности, их наличие не являлось условием предоставления кредита, суммы и условия кредитования разные.

Теперь правила недостаточной капитализации будут «завязаны» на взаимозависимость по правилам ТЦО (это, например, означает переход от прежнего критерия 20% участия к 25% либо 50% каждого звена длинной цепочки владения). При этом займы от иностранных сестринских компаний подпадут под контроль, а займы от независимых банков, наконец, уйдут из-под контроля.

В случае принятия законопроекта в текущем году новые правила могут начать применяться с 1-го числа очередного налогового периода по налогу на прибыль (т.е., например, с 2016 г.);

- в отношении налогообложения природопользователей документ содержит ряд предложений, но пока не упоминает замену НДПИ на налог на дополнительный доход от добычи углеводородов (либо, как его еще называют, налог на финансовый результат) на пилотных проектах. По мнению Минфина России, в настоящее время нет объективных причин для пересмотра системы налогообложения. В дальнейшем будет проводиться периодический мониторинг публичной финансовой отчетности компаний нефтяной отрасли, а также отслеживаться динамика бюджетных доходов от этого сектора для того, чтобы в случае необходимости оперативно реагировать на возможные проблемы;

- в отношении налога на имущество организаций и льготирования движимого имущества финансовое ведомство признает, что новая норма, накладывающая ограничения на применение льготы (в отношении имущества, принятого к учету в результате реорганизации/ликвидации или при передаче между взаимозависимыми лицами), «привела к определенным проблемам в ее применении». Будет проводиться дальнейший мониторинг ситуации, и «возможно, по мере расширения применения налогообложения недвижимого имущества организаций по его кадастровой стоимости следует постепенно расширять безусловное применение исключения из объекта налогообложения движимого имущества»;

- планируется повысить в 1,2 - 1,5 раза порог по выручке, который определяет возможность уплаты авансовых платежей по налогу на прибыль на ежеквартальной основе;

- в отношении НДС Минфин России считает нецелесообразным ни с точки зрения бюджетной стабильности, ни с точки зрения экономики отказываться от налогообложения авансовых платежей. Вместо этого планируется упрощение порядка возмещения НДС при экспорте и другие меры по усовершенствованию исчисления этого налога. Освобождение крупнейших налогоплательщиков от уплаты акцизов по экспортируемым товарам без представления банковских гарантий;

- в отношении правил трансфертного ценообразования планируется освобождение части внутрироссийских сделок от контроля по правилам ТЦО, в том числе путем повышения суммового порога по доходам от таких сделок с 1 млрд. до 2 - 3 млрд. руб. Также планируется ввести иные критерии для снижения объема внутрироссийских сделок, признаваемых контролируемыми;

- рассматривается возможность продления срока действия и после 2015 г. нулевой минимальной величины процентной ставки между взаимозависимыми лицами (по сделкам внутри России), которую нет необходимости обосновывать с точки зрения ее рыночного уровня. Также возможно сохранение действия этой антикризисной меры на постоянной основе;

- в отношении страховых взносов работодатели могут вздохнуть с облегчением - на период 2016 - 2018 гг. предполагается сохранение тарифов социальных взносов в государственные внебюджетные фонды на уровне 2015 г.;

в отношении налогового администрирования Минфин России выделил следующие важные направления:

- предполагается ввести институт предварительного налогового контроля, т.е. возможность получать информацию о налоговых последствиях сделки, которую только планируется совершить (проще говоря, tax rulings);

- обсуждается вопрос расширения перечня информации, не относящейся к налоговой тайне. Речь идет исключительно об информации о налогоплательщиках-организациях и той информации, которая в настоящее время «и так публикуется как составная часть бухгалтерской отчетности организации»;

- совершенствование института КГН (консолидированной группы налогоплательщиков) как по вопросам формирования группы, так и по вопросам расчета и уплаты ее налоговых обязательств. Кроме того, Минфин России считает нецелесообразным продлевать ограничение на вступление в силу вновь зарегистрированных договоров о создании КГН, а также изменений в связи с присоединением к группе новых организаций;

- в отношении размывания налоговой базы и вывода прибыли из-под налогообложения планируется ввести автоматический обмен информацией по финансовым операциям с иностранными юрисдикциями, модернизировать порядок налогообложения корпоративного заимствования (процентных расходов) и совершенствовать налогообложение прибыли контролируемых иностранных компаний. Данные меры планируется реализовывать после выработки соответствующих рекомендаций ОЭСР/»Группы двадцати» в рамках Плана BEPS.

Напомним, что 4 ноября 2014 г. был подписан Федеральный закон N 325-ФЗ «О ратификации Конвенции о взаимной административной помощи по налоговым делам». Отметим, что Конвенция подготовлена Организацией Экономического Сотрудничества и Развития (ОЭСР) и к ней присоединились уже 70 стран. Цель Конвенции — помочь странам в борьбе с уклонением от налогообложения путем внедрения различных инструментов сотрудничества налоговых органов.

Конвенция описывает три вида обмена информацией между странами:

1) обмен по запросу: в этом случае одно государство запрашивает у другого информацию относительно отдельных лиц или операций;

2) автоматический обмен: такой режим обмена предполагает ежегодный автоматический обмен информацией между странами, когда информацию собирают финансовые учреждения, приводят в установленный вид и передают налоговым органам для пересылки за рубеж (во многом напоминает режим FATCA);

3) инициативный (спонтанный) обмен: в этом случае одно государство по собственной инициативе направляет другому информацию, если, например, у него возникли основания полагать, что это другое государство несет налоговые потери в результате умышленных действий налогоплательщиков.

Кроме того, Конвенция предлагает такие инструменты, как одновременные налоговые проверки (налоговые органы проводят проверку каждый на своей территории и обмениваются между собой сведениями о проверяемой группе компаний или связанных одними интересами лицах), а также налоговые проверки за границей (когда в налоговой проверке принимают участие налоговые органы иностранного государства). Важно, что в случае противоречий ратифицированная Конвенция будет иметь приоритет над российским налоговым законодательством как международный договор РФ;

- в плановом периоде финансовым ведомством предлагается пересмотреть требования к раскрытию информации о контролируемых сделках по правилам трансфертного ценообразования с учетом предложений, опубликованных ОЭСР в рамках Плана BEPS, а также уточнить порядок применения методов определения цен, условия, при которых внешнеэкономические сделки признаются контролируемыми;

- в отношении борьбы с агрессивным налоговым планированием Минфин России упомянул модификацию концепции необоснованной налоговой выгоды. Напомним, что соответствующий законопроект уже прошел первое чтение в Государственной Думе. Поправки запрещают покупателю вычитать расходы для целей налога на прибыль и вычитать соответствующий НДС, если основной целью хозяйственной операции была неуплата/неполная уплата налогов или их зачет/возврат из бюджета; первичные документы подписаны неуполномоченными или неустановленными лицами; продавец на самом деле не осуществлял реализацию товара (работы, услуги) или передачу имущественных прав с некоторыми исключениями. [Error: Reference source not found].

Заключение

Налоговая система и налоговая политика, проводимая с помощью правительства, оказывают огромное влияние и играют огромную роль в развитие экономики страны. Налоговая система - основанная на определенных принципах, система урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов.

То есть это совокупность действий, совершаемых налогоплательщиками, основанные на установленных правилах законодательства. Налоговая система это не только деньги, но и важнейшие составляющие элементы экономики рынка. Без формирования налоговой системы невозможны полноценные преобразования экономики России.

Налоги на сегодня являются главным источником перераспределения доходов и финансовых ресурсов. Государство не может обойтись без налогов и поэтому они являются тем главным элементом, на котором происходят экономические и политические процессы в общественной жизни. На сегодняшний день автор выявил ряд проблем, связанных с налоговой системой Российской Федерации, приведу несколько из них: 1. Недостаточная четкость нормативных документов по налогообложению, а именно их неясность и усложненность, что сильно затрудняет их изучение налогоплательщиком. 2. Нестабильность налогового законодательства, а обусловлено это тем, что постоянно вносятся какие-либо изменения, что приводит к неустойчивому положению и усугублению положения в экономике. 3. Слабый контроль за сбором налогов, а именно, происходит уклонение от уплаты, либо не своевременная оплата налога и в связи с этим уменьшаются налоговые поступления .[3] Решением проблем, как считаю я, послужит: 1.Стабильность и четкость документов, которые не будут приводить к ошибкам при исчислении налогов.

Вносимые поправки в законодательство о сборе налогов должны быть направлены на внесения ясности и простоты законодательства для этого нужно сохранить стабильность налоговой системы. 3. Использование новейших форм и методов налоговых проверок, усилить применение информационных технологий в налоговых сборах, которые будут основаны на единой системе организации контрольных проверок.[2] Таким образом, были рассмотрены проблемы налоговой системы и приведены возможные пути их решения. Эти вопросы остаются актуальными в данное время.

Список использованных источников

1 Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ/ СПС Консультант плюс // Режим доступа: http//www.consultant.ru

2 Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ/ СПС Консультант плюс // Режим доступа: http//www.consultant.ru

3 Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ / СПС Консультант плюс // Режим доступа: http//www.consultant.ru

4 О бюджетной политике в 2015 - 2017 годах: Бюджетное послание Президента РФ Федеральному собранию от 11.07.2014/ СПС Консультант плюс // Режим доступа: http//www.consultant.ru

5 О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов: Федеральный закон от 02.12.2014 № 349-ФЗ (ред. от 28.03.2015) - Режим доступа: http://base.consultant.ru

6 О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов: Федеральный закон от 02.12.2013 № 349-ФЗ (ред. от 28.06.2014) - Режим доступа: http://base.consultant.ru

7 О федеральном бюджете на 2013 год и на плановый период 2014 и 2015: Федеральный закон от 3 декабря 2012 г. № 216-ФЗ. - Режим доступа: http://base.consultant.ru

8 Основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов»: Бюджетное послание Президента Российской Федерации В.В. Путина от 13.06.2014 г.: - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi

9 Основные направления бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов»: Бюджетное послание Президента Российской Федерации В.В. Путина от 12.05.2015 г.: - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi

10 Афанасьев, М. П. Бюджет и бюджетная система / М. П. Афанасьев, А. А. Беленчук, И. В. Кривогов // - 4-е изд., перераб. и доп. - М. : Издательство Юрайт, 2014. - 780 с.

11 Ахинов, Г.А. Бюджетная политика: вопросы теории и практики / Г.Ахинов, Ю.Закирова // Пробл. теории и практики управл. - 2013. - № 7. - С.44-48.

12 Бобылов, Ю.В. Секретные тенденции российского бюджета/ Ю.В. Бобылов // Экон. стратегии. - 2015. - № 2. - C.12-17.

13 Агузарова, Ф.С. Об изменениях российского налогового законодательства/ Ф.С. Агузарова // Финансы и кредит. - № 21- 2014- С.44-48.

14 Алиев, Б.Х. Эльдарушева М.Д. Налоговая политика государства: сущность, механизм реализации и перспективы/ Б.Х. Алиев, М.Д. Эльдарушева // Финансы и кредит. - № 40.- 2014. - С.42-44.

15 Грозовский, Б.А. Тришкин бюджет/ Б.А. Грозовский // The New Times: Новое время. - 2014. - № 30. - С.28-30.

16 Дмитриева, О.А. Официальная и альтернативная версии федерального бюджета-2014: продолжение «сказки про белого бычка» / О.А. Дмитриева // Дмитриева О., Ушаков Д. // Рос. история. - 2014. - № 6 - С.34-47.

17 Зверев, А.В. Налоговая и бюджетная система ФРГ: развитие и реформы/ А.В. Зверев // Финансы. - 2014. - № 5. - С.68-73.

18 Кваша, М.В. Почти детективный бюджет /М.В. Кваша// Коммерсантъ-Деньги. - 2012. - N 16. - С.15-18.

19 Кобзарь-Фролова, М.Н. К вопросу о налоговой политике и стимулирующей роли налогов и сборов / М.Н. Кобзарь-Фролова // Нац. интересы: приоритеты и безопасность. - 2011. - № 6. - С.21-25.

20 Караваева И.В. Отечественная налоговая политика в условиях посткризисной ситуации/ И.В Караваева // Вестн. Моск. ун-та. Сер. 6. Экономика. - 2014. - № 4. - С.21-32.

21 Коростелкина, И.А. Концептуальное содержание корпоративной налоговой политики и обоснование ее структурных параметров / И.А. Коростелкина // Финансы и кредит. - № 15.- 2014. - С.21-25.

22 Литвинцева, Т.В. Направления изменений российской налоговой системы с учетом социальной направленности/ Т.В. Литвинцева // Нац. интересы: приоритеты и безопасность. - 2013. - № 32. - С.49-55.

23 Минаков, А.В. Приоритеты бюджетной и налоговой политики / А.В. Минаков // Финансы. - 2014. - № 4. - С.3-13.

24 Соколов, М.В. Нефтегазовые ресурсы, резервные фонды и бюджет/ М.В. Соколов // Экономист. - 2014. - № 7. - С.27-37.

25 Сабитова, Н.М. Развитие бюджетного устройства Российской Федерации / Н.М. Сабитова // Финансы. - 2013. - № 2. - С.29-34.

26 Сенчагов, В.А. О формировании новой парадигмы налоговой политики/ В.А. Сенчагов // Вопросы экономики. - 2013. - № 6. - С.152-158.

27 Сидорова, Н.И. Неиспользованные резервы налоговых льгот/ Н.И. Сидорова // Финансы и кредит. - № 35.- 2014. - С.21-25.

Приложение 1

Показатели исполнения консолидированного бюджета

по Оренбургской области

В миллионах рублей

|

Поступления в бюджет |

Исполнение на 1вгуста 2013 года |

Исполнение на 1вгуста 2014 года |

Исполнение на 1 августа 2015 года |

Изменения 2014г. к 2012г. в % |

В сумме |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Всего |

60486 |

60412 |

67800 |

112,1 |

7 314 |

|

из них: |

|||||

|

Налог на прибыль организаций |

24804 |

21724 |

27526 |

111,0 |

2 722 |

|

Налог на доходы физических лиц |

19638 |

21027 |

22204 |

113,1 |

2 567 |

|

Акцизы по подакцизным товарам (продукции), производимыми на территории РФ |

4466 |

4753 |

4335 |

97,1 |

-130 |

|

Налог, взимаемый в связи с применением упрощенной системы налогообложения |

1449 |

1594 |

1720 |

118,7 |

271 |

|

Налог, взимаемый в связи с применением патентной системы налогообложения |

4,1 |

32 |

50 |

1223,2 |

46 |

|

Единый налог на вмененный доход для отдельных видов деятельности |

829 |

721 |

699 |

84,3 |

-131 |

|

Единый сельскохозяйственный налог |

34 |

32 |

33 |

99,8 |

0 |

|

Налоги на имущество физических лиц |

119 |

149 |

166 |

139,2 |

47 |

|

Налоги на имущество организаций |

6308 |

7358 |

7929 |

125,7 |

1 621 |

|

Транспортный налог |

905 |

885 |

929 |

102,7 |

24 |

|

Налог на игорный бизнес |

1,5 |

3,7 |

3,4 |

233,7 |

1,9 |

|

Земельный налог |

1481 |

1625 |

1585 |

107,0 |

104 |

|

Налог на добычу полезных ископаемых |

447 |

506 |

618 |

138,2 |

171 |

|

Сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

0,7 |

0,8 |

1,4 |

200,7 |

0,7 |

- АНАЛИЗ ФИНАНСОВОЙ ПОЛИТИКИ РОССИИ

- Метод экспертных оценок и область его применения решений ( на примере конкретной организации)

- Теоретические аспекты управления изменениями 5 проекта

- ТЕОРЕТИЧЕСКИЕ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ (Сущность и значение прибыли)

- Индикативное планирование как метод государственного регулирования экономики

- Стратегии кадровой безопасности (Теоретические основы разработки кадровой стратегии организации)

- Особенности политики мотивации персонала малых предприятий (ТЕОРИЯ МОТИВАЦИИ В МАЛОМ БИЗНЕСЕ)

- Методы выбора проектов (Теоретические аспекты обоснования выбора проектов)

- Франчайзинг как особый вид вертикальных ограничений (Теоретические основы франчайзинга в России)

- Внеоборотные активы предприятия (Теоретические основы учета внеоборотных активов)

- Цель и задачи налогового учета(Понятие и этапы становления, основные задачи и принципы налогового учета)

- Роль и значение бухгалтерской ( финансовой) отчетности в условиях рыночной экономики