Методы выбора проектов (Теоретические аспекты обоснования выбора проектов)

Содержание:

Введение

Актуальность. Управление проектами в настоящее время является одним из современных и перспективных направлений менеджмента. Любое изменение в деятельности организации затрагивает интересы большого количества клиентов, подразделений и сотрудников. Традиционное функциональное управление, ориентированное на устоявшиеся процессы, не справляется с быстрыми и существенными изменениями, которые должны быть выполнены для осуществления масштабных преобразований. В этих условиях проектная деятельность является наиболее приемлемой организационной формой реализации постоянных изменений в компании.

Формирование проекта подразумевает функцию выбора проекта. Проекты принимаются в силу возникновения потребностей, которые нужно удовлетворить, но в условиях ограниченности экономических и финансовых ресурсов, выбирается проект, имеющий наибольшую эффективность при возможном уровне затрат.

Для сравнительного анализа проектов применяются методы проектного анализа, включающие в себя финансовый, экономический, коммерческий, организационный, экологический, анализ рисков и другие виды анализа проекта.

Цель работы состоит в изучение методов выбора проектов и разработки методики выбора проектов для организации, реализующая проекты.

Достижение поставленной цели требует решения следующих задач:

- рассмотреть теоретические аспекты выбора и управления проектами;

- провести анализ текущего состояния управления проектами;

- разработать предложения по внедрению процессов управления портфелем проектов в ООО СК «ВТБ Страхование».

Объектом исследования является Компания ООО СК «ВТБ Страхование».

Информационную базу исследования составили: нормативные, законодательные и программные документы Российской Федерации, Методические источники, отечественная и зарубежная литература, посвященная оценке эффективности метода выбора проектов.

Предметом исследования является механизм и инструментарий отбора проектов в компании ООО СК «ВТБ Страхование».

Глава 1. Теоретические аспекты обоснования выбора проектов

Критерии выбора проектов

Термин «проект» произошел от латинского слова projectus («выступающий вперед»). Одно из самых простых определений проекта подразумевает, что это временное объединение работников для достижения поставленной цели. Наиболее распространено определение проекта как временного усилия, осуществленного для создания и реализации уникального продукта или услуги.

Критерий (др.-греч. κριτήριον — способность различения, средство суждения, мерило) — признак, основание, правило принятия решения по оценке чего-либо на соответствие предъявленным требованиям (мере)[1].

Рассмотрим основные критерии отбора проектов.

1. Взаимосвязь проекта с основным бизнесом инициатора[2]. Проект должен быть технологически или коммерчески связан с основным видом деятельности инициатора[3]. В качестве примеров можно привести проекты, связанные с:

- увеличением имеющихся производственных мощностей группы компаний;

- расширением текущей продуктовой линейки;

- созданием новых производств в рамках реализации стратегии вертикальной интеграции (решение вопросов сырьевой базы и сбыта);

- тиражирование ранее осуществленного проекта на новых территориях.

2. Доля собственных средств в источниках финансирования. Она должна быть, как правило, не ниже 30% от общей стоимости проекта. При этом процентные платежи по кредитам банка в целях расчета доли собственного участия инициаторов в стоимость проекта не включаются. Доля собственного участия выполняет также функции залогового дисконта по отношению к активам.

3. Команда проекта. Ключевыми членами проектной команды должны стать специалисты с солидным опытом работы в данной отрасли, как правило, не менее пяти лет. К ключевым членам проектной команды можно отнести главного технолога, главного инженера, директора по продажам, начальника отдела снабжения, главного бухгалтера и финансового директора. На инвестиционной фазе проекта отдельно стоит нанимать также менеджера проекта, имеющего опыт строительства (создания) подобных объектов в прошлом[4].

4. Проработанность вопросов снабжения и сбыта продукции проекта. Наличие (или готовность предоставить в ходе работы по анализу проекта) предварительных контрактов или соглашений о намерениях, подтверждающих не менее 50-70 % заложенного в финансовых прогнозах объема продаж продукции проекта и поставок ключевого сырья в рамках проекта, либо доминантная позиция на региональном рынке и налаженные и действующие каналы снабжения и продаж[5].

5. Качество поставщиков и подрядчиков инвестиционной фазы проекта[6]. Наличие опытного (не менее 3-5 аналогичных реализованных проектов) генерального подрядчика, осуществляющего строительно-монтажные работы по проекту и известного на рынке поставщика оборудования, технологии (не менее 3-5 поставок на действующие производства), осуществляющего поставку на условиях шефмонтажа и пусконаладки с предоставлением гарантий на поставляемое оборудование (как правило, не менее чем на 12 месяцев с даты монтажа, пуска технологической линии, поставки техники) [7]. При этом следует выбирать контракторов, которые экономически способны и готовы взять на себя все или хотя бы часть рисков проекта, связанных с задержкой запуска объекта, превышением первоначально заявленной сметы капитальных затрат, несоответствием качества продукции проекта зафиксированным в договорах параметрам продукта проекта путем предоставления гарантий должного исполнения обязательств по контракту, открытия резервных аккредитивов, предоставления гарантий возврата аванса, включения условий buy back[8].

6. Качество контрактов инвестиционной фазы проекта[9]. Ключевые контракты инвестиционной фазы проекта должны быть согласованы с банком с целью минимизации рисков проекта, рисков банка, а также для структурирования схемы финансирования проекта. В частности, согласованию подлежат:

- договор генерального подряда со сводной сметой и графиком выполнения работ;

- контракты на поставку оборудования, техники со всеми приложениями.

Контракты должны быть оптимизированы с учетом мер по минимизации рисков. Платежи по контрактам должны осуществляться либо по факту выполнения работ, либо против гарантий возврата аванса, либо с использованием аккредитивной формы расчетов. При этом последние платежи по контрактам в рамках проекта должны осуществляться заемщиком только после полного исполнения контрагентом своих обязательств[10].

7. Наличие оформленного земельного участка для реализации проекта. Компания-инициатор проекта должна владеть земельным участком, на котором планируется реализовать инвестиционный проект на праве собственности либо на праве долгосрочной аренды. В случае реализации проекта на нескольких отдельных земельных участках аналогичное требование распространяется на каждый участок[11].

В некоторых областях администрации выделяют инициаторам проектов под строительство новых объектов землю в аренду на 2-3 года с правом выкупа или переоформления в долгосрочную аренду после завершения строительства объекта и сдачи его госкомиссии. Финансирование проектов, реализуемых на участках земли, срок окончания аренды которых наступает до погашения кредита банка, сопряжено с рядом юридических рисков (например, объект может быть еще не построен, а срок аренды земли закончится).

8. Наличие проектно-сметной и исходно-разрешительной документации по проекту[12]. Компания – инициатор проекта должна иметь заключение государственной экспертизы и разрешение на строительство объекта. Если проектом предусмотрено строительство внешних инфраструктурных объектов (подстанция, котельная, подъездные железнодорожные пути), то необходимо иметь итоговую исходно-разрешительную документацию для их строительства[13].

9. Расчетный срок возврата кредита. В подавляющем большинстве случаев расчетный срок возврата кредитов не должен превышать 7 лет[14].

10. Приемлемые показатели экономической эффективности проекта. Базовыми критериями отбора проектов применительно к показателям эффективности являются следующие: NPV > 0, IRR проекта > WACC (средневзвешенная стоимость капитала), период окупаемости проекта не превышает 7-10 лет.

11. Наличие качественного бизнес-плана проекта. Бизнес-план должен раскрывать всю существенную для инвесторов информацию, касающуюся принятия решения о финансировании проекта[15]. Бизнес-план должен содержать подробную качественную финансовую модель инвестиционного проекта. Такая модель должна достаточно подробно раскрывать исходные данные и предпосылки, которые были положены в основу формирования операционных, инвестиционных и финансовых денежных потоков, а не представлять собой, как это нередко бывает, непонятно откуда взявшиеся агрегированные данные по выручке, затратам, прибыли. Такие модели надо выбрасывать на помойку. В частности, любые предпосылки должны быть обоснованы со ссылкой на соответствующие источники информации, а финансовая модель должна содержать описательную часть, в которой показана логика построения модели (в частности, логика расчета доходной части проекта)[16].

1.2. Методы выбора проектов

Оценка проектов начинается с определения их типа по отношению к другим проектам, возможность реализации которых рассматривается предприятием. Проекты по данному признаку делят на следующие типы:

- независимые – одобрение или отказ от которых при отсутствии финансовых ограничений не влияют на решения, принимаемые в отношении других проектов (примером таких проектов могут служить покупка новой технологической линии для повышения эффективности производства уже выпускаемой продукции и строительство цеха для выпуска нового товара) [17];

- зависимые – одобрение или отказ от которых осуществляется в зависимости от решений, принимаемых по одному или нескольким другим проектам (например, решение о покупке станка, необходимого для производства нового продукта, будет зависеть от решений, принятых в отношении других станков, участвующих в производстве данного продукта); зависимые проекты обычно рассматривают совместно как единый проект;

- взаимоисключающие – одобрение (отказ от реализации) которых приводит, чаще всего, к отказу от реализации (одобрению) одного или альтернативных проектов (например, решение о строительстве нового цеха для наращивания объемов выпуска освоенной продукции приведет к отказу от варианта увеличения объемов производства за счет расширения существующего цеха) [18].

В отношении взаимоисключающих проектов первоначально производится оценка их сравнительной эффективности. В отношении независимых и зависимых проектов оценка сравнительной эффективности не производится.

Сравнение взаимоисключающих проектов осуществляется по минимуму приведенных затрат, представляющих собой сумму текущих затрат, учитываемых в себестоимости продукции, и единовременных затрат (капитальных вложений), приведенных к одинаковой размерности (в расчете на один год реализации проекта или на единицу продукции)[19]. Для расчета величины приведенных затрат используются формулы:

1) в случае приведения на базе норматива эффективности капитальных вложений:

Пi = Сi + Еn*Кi минимум (1)

где Пi – приведенные затраты по проекту;

Ci – величина себестоимости продукции;

K – объем капитальных вложений;

Еn – норматив эффективности капитальных вложений, устанавливаемый предприятиями или отраслевыми органами управления, в том числе министерствами, ассоциациями[20];

2) в случае приведения на базе нормативного срока окупаемости капитальных вложений:

Пi = Кi + Тn*Сi минимум (2)

где Тn – нормативный срок окупаемости капитальных вложений (нормативный период времени, за который прибыль по проекту, рассчитываемая как разность между доходами и текущими затратами, покрывает величину капитальных вложений), рассчитывается по формуле:

Tn = 1 : Еn (3)

Эффективным считается проект с наименьшими приведенными затратами. Остальные проекты отклоняются[21].

На следующем этапе осуществляется оценка общей (абсолютной) эффективности отобранного взаимоисключающего проекта, а также независимых и зависимых проектов[22]. Для оценки общей эффективности используются формулы:

1) в отношении проектов, реализуемых в рамках действующих предприятий:

Эдп = ΔП : К (4)

где ΔП – годовой прирост бухгалтерской прибыли (снижение себестоимости) в результате реализации инвестиционного проекта;

К – объем капитальных вложений по проекту[23].

2) в отношении проектов, подразумевающих создание нового предприятия:

Эсп = П : К (5)

где П – годовой объем бухгалтерской прибыли, предполагаемый к получению в результате реализации инвестиционного проекта[24].

Величина Эдп (Эсп) сравнивается с нормативом Еn, если Эп ≥ Еn, то проект признается эффективным, в противном случае он либо отклоняется, либо отправляется на доработку[25].

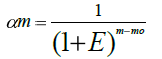

Чистый дисконтированный доход представляет собой накопленный в расчетном периоде дисконтированный чистый денежный поток (под расчетным понимается период от начала проекта до его завершения). Рассчитывается по формуле:

ЧДД = ∑ фm * αm (5)

где m – шаг проекта;

фm – чистый денежный поток на шаге m проекта;

αm – коэффициент дисконтирования денежных потоков шага m проекта, определяется по формуле:

(6)

(6)

где Е – норма дисконта, выражаемая в долях единицы, принимаемая в большинстве случаев равной минимальной ставке доходности на вкладываемый капитал, требуемой для одобрения проекта[26]. Определяется с учетом стоимости капитала, которая зависит в первую очередь от его источников, структуры, имеющихся альтернатив и рискованности проекта[27].

Знак суммы в формуле (6) означает, что суммирование дисконтированных денежных потоков распространяется на все шаги расчетного периода. Проект признается эффективным, если его ЧДД больше нуля.

Внутренняя норма доходности представляет собой такое положительное число Ев, если оно существует, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в ноль. ВНД обычно выражается в долях единицы или в процентах годовых. Находится методом подстановки. ВНД сопоставляется с нормой дисконта: если ВНД ее превышает, проект эффективен, в противном случае – не эффективен. Принимая решение об использовании ВНД в качестве критерия отбора инвестиционных проектов, необходимо учитывать, что для некоторых из них характерна нестандартная картина денежного потока (он в течение расчетного периода несколько раз меняет свой знак с «минуса» на «плюс» и наоборот). В этом случае расчеты будут показывать одновременное существование нескольких ВНД проекта, ни одна из которых не может быть использована для оценки экономической эффективности проекта.

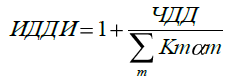

Дисконтированный индекс доходности инвестиций представляет собой увеличенное на единицу отношение чистого дисконтированного дохода к сумме дисконтированных объемов капитальных вложений[28]. Рассчитывается по формуле:

(7)

(7)

где Кm – вложения в основные средства в расчетном периоде, включая в замещение выбывающих основных средств[29].

Проект считается эффективным, если ИДДИ > 1, в противном случае – неэффективным[30].

Выводы. Основными критериями отбора проектов являются: взаимосвязь проекта с основным бизнесом инициатора; доля собственных средств в источниках финансирования; команда проекта; проработанность вопросов снабжения и сбыта продукции проекта; качество поставщиков и подрядчиков инвестиционной фазы проекта; качество контрактов инвестиционной фазы проекта; наличие оформленного земельного участка для реализации проекта; наличие проектно-сметной и исходно-разрешительной документации по проекту; расчетный срок возврата кредита; приемлемые показатели экономической эффективности проекта; наличие качественного бизнес-плана проекта.

Глава 2. Выбор проектов на примере ООО СК «ВТБ Страхование»

2.1. Описание вариантов для выбора проектов

В качестве новых страховых продуктов предлагаются следующие:

1) страхование роскоши;

2) страхование предметов искусства и антиквариата.

Рассмотрим первый страховой продукт: «Страхование роскоши».

Товары, относящиеся к категории роскоши, в классической экономической теории принадлежат к так называемым нормальным товарам, то есть товарам, спрос на которые растет с увеличением доходов. Однако, ключевое отличие товара, относящегося к роскоши, от товара обыденного - способность устанавливать особые долгосрочные отношения с потребителями, оказывая влияние на их поведение и самоощущение. Роскошь товара может быть естественной или созданной искусственно.

Товары, относящиеся к роскоши, - это товары, которые продаются дороже по сравнению с товарами, обладающими теми же потребительскими свойствами и качествами. Их неосязаемые особенности более важны, чем материальные. Есть нечто большее в обладании продуктом категории роскоши, чем желание произвести впечатление на окружающих. К таким товарам принято относить те, использование которых влияет на самоуважение, чувство собственного достоинства пользователей. Экономический расчет базируется на психологии.

Все товары, относящиеся к роскоши, обладают следующими характеристиками:

- сильный имидж бренда;

- цена с серьезной премиальной надбавкой;

- исключительное качество дизайна и ремесленного мастерства;

- контролируемая, эксклюзивная или селективная дистрибуция (сеть и система продаж).

На сегодняшний день в научных кругах достаточно активно идет обсуждение вопроса о том, что относить к предметам роскоши. Одним из вариантов предлагается к данным предметам относить:

1) жилые дома, квартиры, дачи и иные строения, помещения и сооружения, земельные участки (доли в них) стоимостью от 15 млн. руб. и выше;

2) автомобили, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации, стоимостью от 2 млн. руб. и выше;

3) драгоценные металлы, драгоценные камни и изделия из них, произведения живописи и искусства стоимостью от 300 тыс. руб. и выше.

Современное общество стремительно развивается. Растет число обеспеченных граждан, которые приобретают дорогие вещи и предметы в личное пользование. Чтобы снизить риски утраты или порчи данного имущества, в ООО СК «ВТБ Страхование» предлагается внедрить новый страховой продукт.

Отдельно можно выделить такой предмет роскоши, как фешенебельные автомобили; для них можно предложить фешенебельное КАСКО. Если на страховку предметов искусства, коллекций и других подобных ценностей владельцы пока не любят тратиться, то дорогостоящие машины, напротив, предпочитают застраховать.

Предлагаемая тарифная ставка по предметам роскоши – 1 %.

Состав страховых случаев включает: пожар, взрыв газа, залив, стихийное бедствие и противоправные действия третьих лиц.

Рассмотрим второй страховой продукт – «Страхование предметов искусства и антиквариата».

Под предметами антиквариата, как правило, понимаются культурные ценности, созданные более 50 лет назад. Состав антикварных предметов необычайно широк и включает все сферы коллекционирования (книги, рукописи, живопись, нумизматику, мебель и так далее). Стоимость антиквариата зависит от потребительской моды, художественной и мемориальной ценности, а также от временного статуса антикварной вещи.

Страхование культурных ценностей - одна из самых индивидуальных услуг страховщиков. Ведь каждое произведение искусства или предмет старины неповторимы. Коллекционирование предметов искусства и антиквариата давно уже стало не только хобби, но и хорошим вложением денег. Антикварная живопись, например, постоянно растет в цене, в среднем на 10-20% в год, поэтому является достаточно выгодной инвестицией.

Отметим, что страхование коллекций произведений искусства и предметов антиквариата на Западе - обычное дело. В Европе и США это такая же стандартная процедура, как страховка на машину или квартиру. В России же ситуация совсем другая. Большинство частных коллекционеров не хотят страховаться, чтобы не афишировать свое собрание и не привлекать к себе излишнего внимания - как проверяющих органов, так и мошенников.

Тем не менее, услуги по страхованию произведений искусства и антиквариата предлагают некоторые российские страховые компании. Нужно отметить, что, по российским законам, максимальная страховая сумма, которую может выплатить российская страховая компания, составляет не более 10% от ее собственных средств – это риски, которые страховщик может оставить на собственном удержании. Поэтому страхование дорогостоящих предметов искусства всегда нуждается в перестраховании. В качестве принимающей стороны могут выступать как российские, так и зарубежные перестраховочные компании. У иностранных перестраховщиков опыт такого страхования значительно больше (по времени) и обширнее (по тематике). Так, к примеру, синдикат Lloyds способен принять на страхование коллекцию картин стоимостью до 100 миллионов долларов.

По экспертным оценкам сегодня в России застраховано не более 7-10 % частных коллекций предметов искусств. Основная причина кроется в недооценке информации о выгодах и преимуществах, которые может получить коллекционер при страховании. Если художественная ценность адекватно оценена и застрахована, владелец может предложить ее принять в качестве залога при оформлении кредита в банке. Также при наличии страхового договора у владельца произведения искусства появляется возможность сдавать свои ценности в аренду и получать за это дополнительные финансовые вознаграждения[31].

В отличии от страхования роскоши, страхование предметов искусства и антиквариата требует экспертной оценки – эти предметы принимаются на страхование только при условии оценки стоимости имущества независимой экспертной комиссией. Поэтому предложение нового страхового продукта позволит владельцам получить комплексную оценку предметов искусства и антиквариата, включающих в себя: страхование самого предмета; определение действительной его стоимости.

Оценкой антиквариата занимаются специалисты – оценщики, которые могут являться как физическими лицами, так и представители юридического лица. При данной работе, применяются специальные методики, хотя сама по себе оценка является уникальной. Общего способа оценки антиквариата не существует. Оценка — это не только экспертное установление «правильной» цены, но и процесс создания оценочного заключения, строго соответствующего Федеральному закону № 135-ФЗ от 29 июля 1998 г. «Об оценочной деятельности в Российской Федерации» и международным стандартам и нормам. Оценка опирается на объективно подтвержденную информацию. Страховая компания создает собственную базу данных по оценке антиквариата и произведений искусства.

Комплекс оценки антиквариата состоит из трех последовательных этапов:

1 этап. Технологическая экспертиза произведений искусства. Определение времени его создания по датирующим признакам. Комплекс исследований с использованием неразрушающих и лабораторных методов исследования основы, грунта, красочного слоя, связующего.

2 этап. Искусствоведческая экспертиза и атрибуция (установление авторства) произведения искусства.

3 этап. Оценка. Комплекс работ направленный на выявление рыночной или иной требуемой стоимости произведения искусства или антиквариата.

Рассмотрим риски, которые возникают на антикварном рынке:

1) очень часто у российских коллекций нет истории. А если и есть, то юридически она не оформлена. Это вызвано тем, что раньше сделки не оформлялись законно, а коллекции и отдельные предметы просто переходили от одного владельца к другому;

2) большое количество фальшивых предметов (по оценкам некоторых экспертов каждый второй предмет искусства и антиквариата в России - фальшивый).

С учетом высоких рисков предлагается тарифная ставка по таким объектам страхования - 1,5%. К примеру, если полотно какого-нибудь известного автора стоит $50 тыс., то страховая защита этого произведения искусства будет обходиться в $750 ежегодно. При этом тариф может уменьшаться или повышаться в зависимости от условий хранения.

Состав страховых случаев включает: пожар, взрыв газа, залив, стихийное бедствие и противоправные действия третьих лиц.

Предполагается, что тарифная ставка в 1,5% применяется в том случае, если приобретается сразу «полный пакет рисков». Если застраховать антиквариат по отдельно выбранным рискам, то каждый риск по отдельности стоит около 1%.

Отметим также, что если предмет искусства подвергался реставрации, восстановлению, ретушированию, ремонту, внесению каких-либо иных изменений, то убытки, связанные с этими манипуляциями, оплачены не будут. Не покрываются также убытки, повлеченные естественным износом предмета или прогрессированием ранее имевшихся дефектов.

Разумеется, величина тарифа может корректироваться в зависимости от нескольких факторов. На размер тарифа будут влиять в первую очередь условия хранения, привлекательность предмета для грабителей, степень «хрупкости» объекта, его подверженность различным внешним воздействиям». Иными словами, итоговый размер тарифа зависит от повышающих и понижающих коэффициентов, применяемых при страховании имущества.

Итак, к рассмотрению предлагаются два новых страховых продукта, основные характеристики которых представлены в таблице 1.

Таблица 1

Характеристики новых страховых продуктов

|

Название страхового продукта |

Объект страхования |

Страхуемые риски |

Страховой тариф |

Примечание |

|

«Страхование роскоши» |

1) жилые дома, квартиры, дачи и иные строения, помещения и сооружения, земельные участки (доли в них) стоимостью от 15 млн. руб. и выше; 2) автомобили, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации, стоимостью от 2 млн. руб. и выше; 3) драгоценные металлы, драгоценные камни и изделия из них, стоимостью от 300 тыс. руб. и выше. |

Пожар, взрыв газа, залив, стихийное бедствие и противоправные действия третьих лиц. |

1 % |

|

|

«Страхование предметов искусства и антиквариата» |

1) произведения искусства, стоимостью от 300 тыс.руб. и выше; 2) предметы антиквариата – культурные ценности, созданные более 50 лет назад (книги, рукописи, живопись, нумизматика, мебель) |

1,5 % |

Необходима искусствоведческая экспертиза |

2.2. Конкурсный отбор проекта

Для отбора проектов на первом этапе необходимо принять следующие основные решения:

- Решение о проведении или не проведении специального маркетингового исследования рынка страховых продуктов.

- Решение о введение в ассортимент ООО СК «ВТБ Страхование» новых страховых продуктов или отказ от них.

По оценке специалистов ООО СК «ВТБ Страхование» спрос на новые страховые продукты может быть или достаточно высоким для получения прибыли (с вероятностью 0,7), или низким (с вероятностью 0,3).

Специальное маркетинговое исследование будет стоить около 1 000 тыс. руб. Специалисты ООО СК «ВТБ Страхование» полагают, что с вероятностью 0,6 оно может дать хороший прогноз реализации новых страховых услуг. В этом случае на продвижение новых страховых услуг будут направлены дополнительные усилия, которые увеличат ожидаемый ежегодный доход и изменят вероятность спроса: вероятность высокого спроса повысится до 0,9, а низкого - снизится до 0,1. Однако не исключен и плохой прогноз реализации новых страховых продуктов, его вероятность - 0,4. В этом случае руководство ООО СК «ВТБ Страхование» примет решение об отказе от введения в ассортимент новых страховых продуктов.

Финансовая информация, необходимая для обоснования принимаемых решений, включает в себя:

1. Ежегодный доход при внедрении новых страховых продуктов (табл. 2).

Таблица 2

Ежегодный доход при внедрении новых страховых продуктов, млн. руб.

|

Спрос |

1 год |

2 год |

3 год |

4 год |

5 год |

|

Высокий |

440 200 |

440 400 |

440 500 |

440 300 |

440 100 |

|

Низкий |

440 100 |

440 150 |

440 200 |

440 100 |

440 050 |

2. Увеличение ежегодного дохода в случае, если специальное маркетинговое исследование даст хороший прогноз (табл. 3).

3. Ежегодный доход в случае отказа от введения в ассортимент новых страховых продуктов (табл. 4).

Таблица 3

Увеличение ежегодного дохода в случае, если дополнительное маркетинговое исследование даст хороший прогноз, млн. руб.

|

Спрос |

Значение |

|

Высокий |

+ 100 |

|

Низкий |

+ 50 |

Таблица 4

Ежегодный доход в случае отказа от введения в ассортимент новых страховых продуктов, млн. руб.

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

440 200 |

440 200 |

440 150 |

440 100 |

440 050 |

На основании исходных данных построим деревья решений для каждого из пяти лет.

1

2

3

5

4

- А

- В

- С

0,7

0,9

0,4

0,6

0,1

0,3

Рисунок 1 - Дерево решений

Где:

- точка выбора альтернатив - проводить или не проводить маркетинговое исследование;

- решение проводить маркетинговое исследование;

- решение не проводить маркетинговое исследование;

- по результатам проведенного маркетингового исследования прогнозируется высокий спрос;

- по результатам проведенного маркетингового исследования прогнозируется низкий спрос;

- решение включать в ассортимент новые страховые продукты;

- решение отказаться от включения в ассортимент новых страховых продуктов;

- решение отказаться от включения в ассортимент новых страховых продуктов;

- решение включить в ассортимент новые страховые продукты;

- решение отказаться от включения в ассортимент новых страховых продуктов.

Таким образом, имеем три ветки, характеризующие варианты решения.

Рассчитаем экономическую эффективность для каждого варианта решения

Рассчитаем чистый доход для каждого варианта решения. Для этого используем данные таблиц 6 и 7.

Чистый доход на конец периода (А6) = (440 200 + 100) + (440 400 + 100) + (440 500 + 100) + (440 300 +100) + (440 100 + 100) = 2 202 000 млн. руб.

Чистый доход на конец периода (А7) = (440 100 + 50) + (440 150 + 50) + (440 200 + 50) + (440 100 + 50) + (440 050 + 50) = 2 200 850 млн. руб.

Чистый доход на конец периода (А8) = 440 200 + 440 200 + 440 150 + 440 100 + 440 050 = 2 200 700 млн. руб.

Чистый доход на конец периода (А9) = 440 200 + 440 400 + 440 500 + 440 300 + 440 100 = 2 201 500 млн. руб.

Чистый доход на конец периода (А10) = 440 100 + 440 150 + 440 200 + 440 100 +440 050 = 2 200 600 млн. руб.

В таблице 5 представлены итоговые результаты расчетов.

Опишем сценарии развития ситуации:

А. введение новых страховых продуктов после проведения маркетингового исследования с вероятностью 0,6 спрос будет высоким с вероятностью 0,9 и низким с вероятностью 0,1.

В. после проведенного маркетингового исследования с вероятностью 0,4 придется отказаться от введения новых страховых продуктов.

С. введение новых страховых продуктов без проведения маркетингового исследования с вероятностью 0,7 спрос будет высоким, с вероятностью 0,3 низким.

Таблица 5

Итоговые данные

|

Узел |

Исследование рынка (да, нет) |

Прогноз (хороший плохой) |

Спрос (высокий, низкий, прежний) |

Вероятность |

Ежегодный доход, млн.руб. |

Общий приведенный доход |

||||

|

6 |

+ |

+ |

+ |

0,9 |

440 300 |

440 500 |

440 600 |

440 400 |

440 200 |

2 202 000 |

|

7 |

+ |

- |

- |

0,1 |

440 150 |

440 200 |

440 250 |

440 150 |

440 100 |

2 200 850 |

|

8 |

+ |

- |

0 |

0,4 |

440 200 |

440 200 |

440 150 |

440 100 |

440 50 |

2 200 700 |

|

9 |

- |

+ |

+ |

0,7 |

440 200 |

440 400 |

440 500 |

440 300 |

440 100 |

2 201 500 |

|

10 |

- |

+ |

- |

0,7 |

440 100 |

440 150 |

440 200 |

440 100 |

440 050 |

2 200 600 |

Чистый доход по каждому сценарию:

А = (100 / 1,15) + ((0,6 * 0,9) * 2 202 000) + ((0,6 * 0,1) * 2 200 850): 1,15 = 1 303 994 млн. руб.

В = (100 / 1,15) +(0,4* 2 200 700): 1,15 = 87 + 765 461 = 765 548 млн. руб.

С=((0,7* 2 201 500)+(0,3*2 200 600)) : 1,15 = 1 115 120 млн. руб.

Оптимальный сценарий развития ситуации - вариант А. Оценка этого варианта показывает, что даже учитывая понесенные затраты на проведение маркетингового исследования дисконтированный доход окажется выше чем в других вариантах.

Дерево решений с отсеченными вариантами представлено на рис. 2.

Итак, проведенные расчеты позволяют сделать вывод о целесообразности введения новых страховых продуктов, однако, для наиболее эффективной их разработки, выбора целевых групп клиентов и методов продвижения необходимы маркетинговые исследования.

1

2

3

5

4

- А

- В

- С

0,7

0,9

0,4

0,6

0,1

0,3

1 303 994

765 548

1 115 120

Рисунок 2 - Дерево решений с отсеченными вариантами

Далее проведем выбор между двумя продуктами – 1) «Страхование роскоши» и 2) «Страхование предметов искусства и антиквариата».

Для этого используем конкурсный метод с привлечением экспертов: директор по маркетингу ООО СК «ВТБ Страхование»; специалист-маркетолог ООО СК «ВТБ Страхование»; начальник отдела стратегического развития ООО СК «ВТБ Страхования» и два независимых эксперта. Для оценки согласованности мнений экспертов необходимо рассчитать коэффициент конкордации. Промежуточные расчеты представлены в таблице 6.

Каждый эксперт оценивал следующие показатели: 1) текущий спрос на продукт на рынке; 2) потенциальный спрос на страховой продукт на рынке; 3) конкурентоспособность страхового продукта на рынке; 4) прибыльность страхового продукта; 5) устойчивость страхового продукта к колебаниям рынка; 6) новизна страхового продукта на рынке; 7) влияние страхового продукта на имидж страховой компании. Таким образом, оценивалось 7 показателей, каждому из которых экспертами присваивался ранг: 7 – наиболее важный показатель; 1 – наименее важный показатель. По всем показателям определена сумма рангов, средний ранг, отклонение от среднего и квадрат отклонения от среднего.

Таблица 6

Результаты ранжирования показателей экспертизы страховых продуктов

|

Показатель конкурентоспособности |

Оценка эксперта |

Сумма рангов |

Отклонение от средне арифметического |

Квадрат отклонения от среднеарифметического |

||||

|

1 |

2 |

3 |

4 |

5 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Текущий спрос на страховой продукт |

4 |

6 |

4 |

4 |

3 |

21 |

1 |

1 |

|

Потенциальный спрос на страховой продукт |

3 |

3 |

2 |

3 |

4 |

15 |

-5 |

25 |

|

Конкурентоспособность страхового продукта |

2 |

2 |

1 |

2 |

2 |

9 |

11 |

121 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Прибыльность страхового продукта |

6 |

5 |

6 |

5 |

6 |

28 |

8 |

64 |

|

Устойчивость страхового продукта к колебаниям рынка |

1 |

1 |

3 |

1 |

1 |

7 |

-13 |

169 |

|

Новизна страхового продукта на рынке |

5 |

4 |

5 |

6 |

5 |

25 |

5 |

25 |

|

Влияние страхового продукта на имидж страховой компании |

7 |

7 |

7 |

7 |

7 |

35 |

15 |

225 |

Общая сумма рангов: 21 + 15 + 9 + 28 + 7 + 25 + 35 = 140. Среднеарифметическое: 140 / 7 = 20.

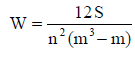

Далее необходимо определить сумму квадратов отклонений от среднего и величину коэффициента конкордации. Таким образом, среднее арифметическое рангов = 20; сумма квадратов отклонений S = 1 + 25 + 121 + 64 + 169 + 25 + 225 = 630. Определяем величину коэффициента конкордации по формуле:

(11)

(11)

где S — сумма квадратов отклонений суммы рангов каждого объекта экспертизы от среднего арифметического рангов;

n — число экспертов;

m — число показателей экспертизы.

Таким образом, коэффициент конкордации равен 0,9. Данный показатель говорит о высокой степени согласованности между экспертами.

Весовой коэффициент был рассчитан экспертами. Общая сумма весовых коэффициентов равна 1. Оценка по сумме мест осуществлялась по пяти бальной системе. Первое место (М) присваивается той страховой услуге, у которой лучший показатель по строке критерия, по мнению экспертов. Оценка по сумме баллов осуществляется так же по пяти бальной шкале, 5 баллов присваивается 1 месту по мнению экспертов. Далее необходимо умножить баллы на весовой коэффициент по строке и сложить полученные значения по каждому страховому продукту.

В таблице 7 представлены результаты конкурсного отбора.

По данным таблицы 7 видно, что оценка по проекту «Страхование роскоши» составляет 4,75 балла, а по проекту «Страхование предметов искусства и антиквариата» - 4,25 балла. Оценка по первому проекту на 0,50 балла выше.

Таблица 7

Результаты конкурсного отбора страховых продуктов

|

Критерий отбора |

Весовой коэффициент |

«Страхование роскоши» |

«Страхование предметов искусства и антиквариата» |

||||

|

Место |

Балл |

Балл * весовой коэффициент |

Место |

Балл |

Балл * весовой коэффициент |

||

|

Текущий спрос на страховой продукт |

0,10 |

1 |

5 |

0,50 |

2 |

4 |

0,40 |

|

Потенциальный спрос на страховой продукт |

0,30 |

1 |

5 |

1,50 |

2 |

4 |

1,20 |

|

Конкурентоспособность страхового продукта |

0,05 |

2 |

4 |

0,20 |

1 |

5 |

0,25 |

|

Прибыльность страхового продукта |

0,25 |

1 |

5 |

1,25 |

2 |

4 |

1,00 |

|

Устойчивость страхового продукта к колебаниям рынка |

0,10 |

1 |

5 |

0,50 |

2 |

4 |

0,40 |

|

Новизна страхового продукта на рынке |

0,10 |

2 |

4 |

0,40 |

1 |

5 |

0,50 |

|

Влияние страхового продукта на имидж страховой компании |

0,10 |

2 |

4 |

0,40 |

1 |

5 |

0,50 |

|

Общая сумма баллов |

1,00 |

- |

- |

4,75 |

- |

- |

4,25 |

На основе данных таблицы 11 по результатам конкурсного отбора к внедрению предлагается новый страховой продукт «Страхование роскоши».

2.3. Анализ экономической эффективности и экспертная оценка проектов

Оценим экономическую эффективность предлагаемого к реализации проекта – «Внедрение страховой услуги – Страхование роскоши», а также отклоненный проект «Внедрение страховой услуги – Страхование предметов искусства и антиквариата».

В таблице 8 представлено сравнение экономической эффективности проектов.

По данным таблицы 8 видно, что все показатели эффективности при внедрении услуги страхования роскоши выше, чем при внедрении услуги страхования предметов искусства и антиквариата.

Таблица 8

Сравнение экономической эффективности проектов

|

Показатель |

Проект «Внедрение страховой услуги – Страхование роскоши» |

Проект «Внедрение страховой услуги – Страхование предметов искусства и антиквариата» |

Сравнение |

|

Чистый приведенный доход, млн. руб. |

16,61 |

9,64 |

6,97 |

|

Индекс доходности |

4,32 |

3,14 |

1,18 |

|

Срок окупаемости, лет |

1,16 |

1,59 |

-0,43 |

|

Внутренняя норма доходности, % |

110,5 |

75,5 |

35,0 |

Эффективность проекта «Внедрение страхования роскоши» оценена с помощью экспертов. В состав экспертной группы входили: директор по маркетингу ООО СК «ВТБ Страхование»; специалист-маркетолог ООО СК «ВТБ Страхование»; начальник отдела стратегического развития ООО СК «ВТБ Страхования» и два независимых эксперта. Оценка производилась по пятибалльной системе: 5 баллов – наивысшая оценка, 1 балл – самая низкая оценка. Результаты экспертной оценки представлены в таблице 9.

Таблица 9

Экспертная оценка эффективности проекта «Внедрение страховой услуги – Страхование роскоши»

|

Критерии оценки |

Оценка экспертов |

Сумма рангов |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

Повышение конкурентоспособности страховой компании |

4 |

5 |

5 |

5 |

4 |

23 |

|

Расширение доли рынка |

4 |

5 |

5 |

5 |

5 |

24 |

|

Повышение прибыли страховой компании |

3 |

3 |

3 |

2 |

1 |

12 |

|

Улучшение имиджа страховой компании |

3 |

3 |

2 |

3 |

1 |

12 |

|

Привлечение клиентов |

5 |

4 |

5 |

5 |

5 |

24 |

Экспертное ранжирование показало, что наибольший эффект от внедрения проекта выразится в привлечении новых клиентов.

Вычисляем среднее арифметическое рангов:

(23 + 24 + 12 + 12 + 24) / 5 = 19,00.

2 2 2 2 2

S = (23 – 19) + (24 – 19) + (12 – 19) + (12 – 19) + (24 – 19) = 16 + 25 + 49 + 49 + 25 = 164.

Коэффициент конкордации:

W = (12 * 164) / (25 * 120) = 0,66.

В диапазоне от 0,5 до 0,7 согласованность мнений экспертов считается приемлемой, следовательно, степень согласованности мнений экспертов 0,66 можно признать удовлетворительной.

Таким образом, можно сделать вывод, что предлагаемый проект эффективен.

Выводы. Компания ООО СК «ВТБ Страхование» работает на страховом рынке с 2000 г. и неизменно предоставляет своим клиентам широкий перечень качественных страховых услуг.

В качестве новых страховых продуктов рассмотрены:

1) страхование роскоши – жилых домов, квартир, дач, помещений, сооружений, земельных участков стоимостью от 15 млн. руб. и выше; автомобилей, самолетов, вертолетов, теплоходов, яхт, парусных суден, катеров стоимостью от 2 млн. руб. и выше; драгоценных металлов, драгоценных камней и изделий из них, стоимостью от 300 тыс. руб. и выше. Страхуемые риски: пожар, взрыв газа, залив, стихийное бедствие и противоправные действия третьих лиц. Страховой тариф – 1 %;

2) страхование предметов искусства и антиквариата - произведений искусства, стоимостью от 300 тыс.руб. и выше; предметов антиквариата. Страхуемые риски: пожар, взрыв газа, залив, стихийное бедствие и противоправные действия третьих лиц. Страховой тариф – 1,5 %.

Проведенные с использованием метода дерева решений расчеты позволили сделать вывод о целесообразности введения новых страховых продуктов. Для наиболее эффективной их разработки, выбора целевых групп клиентов и методов продвижения необходимы маркетинговые исследования.

Для выбора между двумя продуктами – 1) «Страхование роскоши» и 2) «Страхование предметов искусства и антиквариата» использован конкурсный метод, по результатам которого к внедрению предлагается новый страховой продукт «Страхование роскоши».

Расчет показателей экономической эффективности показал, что ЧПД для проекта «Страхование роскоши» - величина положительная и составляет 16,61 млн. руб., то есть имеет место превышение денежного потока над инвестиционными вложениями, следовательно, проект к рассмотрению принимается. ИД больше 1 и составляет 4,32, следовательно, проект может считаться экономически эффективным. Период окупаемости данного инвестиционного проекта составляет 1,16 года. ВНД = 110,5 %, что существенно превышает ставку дисконта 8,25 %, следовательно, проект считается эффективным.

Аналогичные расчеты для отклоненного проекта выявили, что все показатели эффективности при внедрении услуги страхования роскоши выше, чем при внедрении услуги страхования предметов искусства и антиквариата.

Эффективность проекта «Внедрение страхования роскоши» оценена также с помощью экспертов. Экспертное ранжирование показало, что наибольший эффект от внедрения проекта выразится в привлечении новых клиентов.

Заключение

Проект – это целенаправленное, заранее проработанное и запланированное создание или модернизация физических объектов, технологических процессов, технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению.

Основными критериями отбора проектов являются: взаимосвязь проекта с основным бизнесом инициатора; доля собственных средств в источниках финансирования; команда проекта; проработанность вопросов снабжения и сбыта продукции проекта; качество поставщиков и подрядчиков инвестиционной фазы проекта; качество контрактов инвестиционной фазы проекта; наличие оформленного земельного участка для реализации проекта; наличие проектно-сметной и исходно-разрешительной документации по проекту; расчетный срок возврата кредита; приемлемые показатели экономической эффективности проекта; наличие качественного бизнес-плана проекта.

Компания ООО СК «ВТБ Страхование» работает на страховом рынке с 2000 г. и неизменно предоставляет своим клиентам широкий перечень качественных страховых услуг.

В качестве новых страховых продуктов рассмотрены:

1) страхование роскоши – жилых домов, квартир, дач, помещений, сооружений, земельных участков стоимостью от 15 млн. руб. и выше; автомобилей, самолетов, вертолетов, теплоходов, яхт, парусных суден, катеров стоимостью от 2 млн. руб. и выше; драгоценных металлов, драгоценных камней и изделий из них, стоимостью от 300 тыс. руб. и выше. Страхуемые риски: пожар, взрыв газа, залив, стихийное бедствие и противоправные действия третьих лиц. Страховой тариф – 1 %;

2) страхование предметов искусства и антиквариата - произведений искусства, стоимостью от 300 тыс.руб. и выше; предметов антиквариата. Страхуемые риски: пожар, взрыв газа, залив, стихийное бедствие и противоправные действия третьих лиц. Страховой тариф – 1,5 %.

Для отбора проектов использованы следующие методы:

1) метод дерева решений для оценки целесообразности проведения специального маркетингового исследования рынка страховых продуктов и принятия решения о введении в ассортимент ООО СК «ВТБ Страхование» новых страховых продуктов или отказе от них;

2) конкурсный метод с привлечением экспертов для выбора одного из двух проектов - «Страхование роскоши» или «Страхование предметов искусства и антиквариата»;

3) дисконтированные методы оценки экономической эффективности проектов (расчет чистого приведенного дохода, индекса доходности, срока окупаемости, внутренней нормы доходности);

4) экспертная оценка эффективности проекта с применением ранжирования и оценки согласованности мнений экспертов на основе коэффициента конконкордации.

Проведенные с использованием метода дерева решений расчеты позволили сделать вывод о целесообразности введения новых страховых продуктов. Для наиболее эффективной их разработки, выбора целевых групп клиентов и методов продвижения необходимы маркетинговые исследования.

Для выбора между двумя продуктами – 1) «Страхование роскоши» и 2) «Страхование предметов искусства и антиквариата» использован конкурсный метод, по результатам которого к внедрению предлагается новый страховой продукт «Страхование роскоши».

Расчет показателей экономической эффективности показал, что ЧПД для проекта «Страхование роскоши» - величина положительная и составляет 16,61 млн. руб., то есть имеет место превышение денежного потока над инвестиционными вложениями, следовательно, проект к рассмотрению принимается. ИД больше 1 и составляет 4,32, следовательно, проект может считаться экономически эффективным. Период окупаемости данного инвестиционного проекта составляет 1,16 года. ВНД = 110,5 %, что существенно превышает ставку дисконта 8,25 %, следовательно, проект считается эффективным.

Аналогичные расчеты для отклоненного проекта выявили, что все показатели эффективности при внедрении услуги страхования роскоши выше, чем при внедрении услуги страхования предметов искусства и антиквариата.

Эффективность проекта «Внедрение страхования роскоши» оценена также с помощью экспертов. Экспертное ранжирование показало, что наибольший эффект от внедрения проекта выразится в привлечении новых клиентов.

Список литературы

- Абашев С.С. Методический подход к обоснованию, оценке эффективности и отбору инновационных проектов // Экономика и предпринимательство. 2012. № 3 (26). С. 212-214.

- Демченко А.О., Рогова Е.М. Методический подход к отбору проектов в портфель инновационно-активного предприятия // Экономические науки. 2011. № 79. С. 153-159.

- Кочкаров Р.А. Проблема конкурсного отбора проектов // Качество. Инновации. Образование. 2012. № 6 (85). С. 83-90.

- Кудрявцев А.А. Антиквариат и его особенности на рынке РФ. Издательство: Приор. Санкт-Петербург, 2011. – С. 102.

- Лавриченко О.В. Критерии и показатели финансовой эффективности для отбора высокоэффективных инновационных проектов предприятия // Сборники конференций НИЦ Социосфера. 2011. № 24. С. 14-21.

- Марон А.И., Марон М.А. Метод конкурсного отбора проектов // Открытое образование. 2011. № 2-2. С. 305-308.

- Мошкова Т.А. Динамические модели оптимального отбора инвестиционных проектов // Экономические науки. 2011. № 77. С. 280-283.

- Поздняков В.Я., Казаков С.В., Казакова Р.П. Основные требования к инновационным проектам при отборе их для инвестирования // Научные исследования и разработки. Экономика фирмы. 2012. Т. 1. № 1 (1). С. 16-22.

- Четверик Н.П. Оценка и отбор инновационных проектов // Механизация строительства. 2012. № 7. С. 38-39.

-

Поздняков В.Я., Казаков С.В., Казакова Р.П. Основные требования к инновационным проектам при отборе их для инвестирования // Научные исследования и разработки. Экономика фирмы. 2012. Т. 1. № 1 (1). С. 16-22. ↑

-

Кочкаров Р.А. Проблема конкурсного отбора проектов // Качество. Инновации. Образование. 2012. № 6 (85). С. 83-90. ↑

-

Четверик Н.П. Оценка и отбор инновационных проектов // Механизация строительства. 2012. № 7. С. 38-39. ↑

-

Демченко А.О., Рогова Е.М. Методический подход к отбору проектов в портфель инновационно-активного предприятия // Экономические науки. 2011. № 79. С. 153-159. ↑

-

Мошкова Т.А. Динамические модели оптимального отбора инвестиционных проектов // Экономические науки. 2011. № 77. С. 280-283. ↑

-

Четверик Н.П. Оценка и отбор инновационных проектов // Механизация строительства. 2012. № 7. С. 38-39. ↑

-

Поздняков В.Я., Казаков С.В., Казакова Р.П. Основные требования к инновационным проектам при отборе их для инвестирования // Научные исследования и разработки. Экономика фирмы. 2012. Т. 1. № 1 (1). С. 16-22. ↑

-

Кочкаров Р.А. Проблема конкурсного отбора проектов // Качество. Инновации. Образование. 2012. № 6 (85). С. 83-90. ↑

-

Демченко А.О., Рогова Е.М. Методический подход к отбору проектов в портфель инновационно-активного предприятия // Экономические науки. 2011. № 79. С. 153-159. ↑

-

Демченко А.О., Рогова Е.М. Методический подход к отбору проектов в портфель инновационно-активного предприятия // Экономические науки. 2011. № 79. С. 153-159. ↑

-

Поздняков В.Я., Казаков С.В., Казакова Р.П. Основные требования к инновационным проектам при отборе их для инвестирования // Научные исследования и разработки. Экономика фирмы. 2012. Т. 1. № 1 (1). С. 16-22. ↑

-

Четверик Н.П. Оценка и отбор инновационных проектов // Механизация строительства. 2012. № 7. С. 38-39. ↑

-

Мошкова Т.А. Динамические модели оптимального отбора инвестиционных проектов // Экономические науки. 2011. № 77. С. 280-283. ↑

-

Кочкаров Р.А. Проблема конкурсного отбора проектов // Качество. Инновации. Образование. 2012. № 6 (85). С. 83-90. ↑

-

Поздняков В.Я., Казаков С.В., Казакова Р.П. Основные требования к инновационным проектам при отборе их для инвестирования // Научные исследования и разработки. Экономика фирмы. 2012. Т. 1. № 1 (1). С. 16-22. ↑

-

Мошкова Т.А. Динамические модели оптимального отбора инвестиционных проектов // Экономические науки. 2011. № 77. С. 280-283. ↑

-

Кочкаров Р.А. Проблема конкурсного отбора проектов // Качество. Инновации. Образование. 2012. № 6 (85). С. 83-90. ↑

-

Четверик Н.П. Оценка и отбор инновационных проектов // Механизация строительства. 2012. № 7. С. 38-39. ↑

-

Марон А.И., Марон М.А. Метод конкурсного отбора проектов // Открытое образование. 2011. № 2-2. С. 305-308. ↑

-

Марон А.И., Марон М.А. Метод конкурсного отбора проектов // Открытое образование. 2011. № 2-2. С. 305-308. ↑

-

Абашев С.С. Методический подход к обоснованию, оценке эффективности и отбору инновационных проектов // Экономика и предпринимательство. 2012. № 3 (26). С. 212-214. ↑

-

Лавриченко О.В. Критерии и показатели финансовой эффективности для отбора высокоэффективных инновационных проектов предприятия // Сборники конференций НИЦ Социосфера. 2011. № 24. С. 14-21. ↑

-

Кочкаров Р.А. Проблема конкурсного отбора проектов // Качество. Инновации. Образование. 2012. № 6 (85). С. 83-90. ↑

-

Четверик Н.П. Оценка и отбор инновационных проектов // Механизация строительства. 2012. № 7. С. 38-39. ↑

-

Абашев С.С. Методический подход к обоснованию, оценке эффективности и отбору инновационных проектов // Экономика и предпринимательство. 2012. № 3 (26). С. 212-214. ↑

-

Абашев С.С. Методический подход к обоснованию, оценке эффективности и отбору инновационных проектов // Экономика и предпринимательство. 2012. № 3 (26). С. 212-214. ↑

-

Лавриченко О.В. Критерии и показатели финансовой эффективности для отбора высокоэффективных инновационных проектов предприятия // Сборники конференций НИЦ Социосфера. 2011. № 24. С. 14-21. ↑

-

Марон А.И., Марон М.А. Метод конкурсного отбора проектов // Открытое образование. 2011. № 2-2. С. 305-308. ↑

-

Четверик Н.П. Оценка и отбор инновационных проектов // Механизация строительства. 2012. № 7. С. 38-39. ↑

-

Мошкова Т.А. Динамические модели оптимального отбора инвестиционных проектов // Экономические науки. 2011. № 77. С. 280-283. ↑

-

Кудрявцев А.А. Антиквариат и его особенности на рынке РФ. Издательство: Приор. Санкт-Петербург, 2011. – С. 102. ↑

- Франчайзинг как особый вид вертикальных ограничений (Теоретические основы франчайзинга в России)

- Внеоборотные активы предприятия (Теоретические основы учета внеоборотных активов)

- Цель и задачи налогового учета(Понятие и этапы становления, основные задачи и принципы налогового учета)

- Роль и значение бухгалтерской ( финансовой) отчетности в условиях рыночной экономики

- Налоговая система РФ и проблемы еe совершенствования (Теоретические аспекты налоговой системы)

- АНАЛИЗ ФИНАНСОВОЙ ПОЛИТИКИ РОССИИ

- Удовлетворенность трудом как фактор эффективной деятельности персонала ( на примере конкретной организации)

- Кадровая стратегия в системе стратегического управления организацией (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КАДРОВОЙ СТРАТЕГИИ В СИСТЕМЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ)

- Корпоративная культура в организации ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ)

- Теоретические основы бюджетирования на предприятии

- Формирование федеративных отношений в России: тенденции и перспективы (СУЩНОСТЬ ФОРМИРОВАНИЯ ФЕДЕРАЛЬНЫХ ОТНОШЕНИЙ И ИСТОРИЯ ЕГО СТАНОВЛЕНИЯ В РОССИИ)

- Особенности политики мотивации персонала малых предприятий (ТЕОРИЯ МОТИВАЦИИ В МАЛОМ БИЗНЕСЕ)