Налоговая система РФ и проблемы еe совершенствования (ОБЩАЯ ХАРАКТЕРИСТИКА И РОЛЬ НАЛОГА В РЕШЕНИИ ГОСУДАРСТВЕННЫХ И МЕСТНЫХ ЗАДАЧ)

Содержание:

ВВЕДЕНИЕ

Значение налогообложения невозможно недооценивать, так как это один из основных источников которые способствуют развитию и функционированию любого государства. Налоговая система играет первостепенную роль в функционировании национальной экономики. Она является главным звеном финансового механизма, с помощью которого государство осуществляет экономическое и социальное регулирование, именно поэтому необходимо знать налоговую систему при изучении основ экономики.

Актуальность темы данного исследования обуславливается необходимостью поиска новых направлений бюджетно-налоговых преобразований. Особую актуальность имеет проблема, связанная с обеспечением самостоятельности муниципальных бюджетов, так как объемом местных финансов не обеспечивается выполнение роли, которую органы местного самоуправления должны играть в жизни населения, исходя из возложенных на них Конституцией РФ обязанностей. На сегодняшний день можно наблюдать значительное несоответствие между вопросами, за которые отвечают местные органы власти и их финансовыми возможностями. Это связано с недостатками в регулировании налоговых источников доходов муниципальных бюджетов.

Проблема, связанная с поиском оптимального финансово-бюджетного взаимодействия, является актуальной не только для Российской Федерации, но и почти для всех федеративных государств. Причем универсальных решений мировой опыт не дает в каждой стране государственное устройство, методы межбюджетного взаимодействия, распределение бюджетных и налоговых полномочий имеют свои национальные особенности. В то же время, некоторые отдельные проблемы по выбранной тематике имеют решение в мировой практике. Таким образом, учет ее уроков и достижений необходим и целесообразен; обеспечивает возможность определения направлений, по которым следует двигаться, чтобы найти резервы пополнения местных бюджетов, и принять органами власти обоснованные финансовые решения в отношении регулирования доходов бюджета.

Итак, актуальностью разрабатываемой проблематики был предопределен выбор темы выпускной квалификационной работы.

Целью выпускной квалификационной работы является изучение роли местных налогов в формировании муниципальных бюджетов.

Для достижения поставленной цели в работе поставлены следующие задачи:

- дать общую характеристику и выявить роль налогообложения в решении государственных и местных задач;

- изучить классификацию налогов и проблемы её совершенствования;

Объектом исследования является формирование и регулирование налоговых источников муниципальных бюджетов в условиях развития местного самоуправления в Российской Федерации.

Предметом исследования выступают финансово-экономические отношения, возникающие в процессе формирования и регулирования налоговых источников доходной базы муниципальных бюджетов в Томской области.

Теоретической основой работы послужили труды следующих авторов: Викуленко А.Е., Гайсиной А. Ф., Додоновой Н.Е., Похилько Т.А., Шимширт Н.Д., Рябых И. А. и др.

Налоги очень важная и неотъемлемая часть государства и одна из основных составляющих бюджета любого государства. Налоги нам известны ещё с древности. Самым первым упоминанием о них можно считать жертвоприношение, потом, по мере развития.

В настоящее время нет ни одного государства, которое могло бы обойтись без системы налогообложения. Есть люди, которые уклоняются от их уплаты. Однако, есть государства в которых отсутствуют те или иные виды налогов. Например, в ряде стран Ближнего Востока нет налога на доход физических лиц, там бюджет пополняется за счет налога, взимаемого с нефтяных корпораций.

Некоторые люди считают налоги бесполезным и незаконным видом сборов. Это не только неформальные сторонники анархии, но и известные экономисты и мыслители. Среди них известный американский экономист Мюррей Ротбард, который писал, что налоги – это грабеж [43, c.46] Однако такие люди не учитывают изначальную функцию государства и не понимают настоящей сути налогов. Государство возникло в результате общей договоренности и налоги являются необходимым взносом граждан для содержания своей страны. В связи с нестабильной экономической ситуацией в настоящее время, непониманием граждан сути налогообложения, не особо развитым аппаратом налогообложения, налоги являются актуальной и «больной» темой для каждого гражданина [38, с.100].

В соответствии со ст. 8 НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [2].

Налоги выступают как основной источник формирования бюджетов всех уровней. Полученные средства необходимы для финансирования государственных программ, предусмотренных законами о бюджете на соответствующий год. Из этих средств осуществляется социальная поддержка и защита граждан.

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов (рис. 1):

- фискальную;

- регулирующую;

- социальную,

- контрольную.

|

функции налогов |

|||||||||||||

|

фискальная |

регулирующая |

социальная |

контрольная |

||||||||||

Рисунок 1 - Функции налогов

Фискальная функция обуславливается самой природой налогов. Фискальная функция присуща всем государствам во все периоды их существования и во все периоды их развития. При помощи реализации этой функции на практике осуществляется формирование государственных финансовых ресурсов и создание материальных условий для функционирования страны. Главная задача выполнения этой функции состоит в обеспечении устойчивой доходной базы всех бюджетов. Таким образом, фискальная функция - это более широкое понятие, в отличие от функции обеспечения участия граждан в создании фонда финансирования общенациональных потребностей.

Отметим, что регулирующая функция играет важную роль в современных условиях активного государственного воздействия на социальные и экономические процессы. Во временном аспекте такая функция связана с распределением налоговых платежей между отраслями и сферами экономики, физическими и юридическими лицами, государством и его территориальными образованиями. За счет данной функции возможно регулирование доходов разных групп населения. Реализация налогового регулирования осуществляется через систему налоговых сборов и платежей и через систему льгот [13, c.43].

Что касается цели применения налоговых льгот, то она состоит в сокращении объема налоговых обязательств плательщика. Налоговые льготы подразделяются на налоговый кредит, изъятия, скидки.

Налоговый кредит — это такая налоговая льгота, которая направляется на уменьшение окладной суммы либо налоговой ставки. Изъятия — это такая налоговая льгота, которая направлена на выведение отдельных объектов из-под налогообложения (к примеру, необлагаемый минимум). Скидки – это льготы, которые направлены на уменьшение налоговой базы. Стоит сказать, что скидки, в отношении налогов на доходы (прибыль) предприятий связаны именно с расходами налогоплательщика, то есть, у плательщика есть право на уменьшение подлежащей налогообложению прибыли на сумму осуществленных им расходов на такие цели, которые поощряются государством.

Социальная функция налогов находится в тесной связи с регулирующей и фискальной функцией за счет условий взимания поимущественного и подоходного налога. В большем размере налоги взимаются с обеспеченных групп граждан, причем необходимо, чтобы их существенная доля поступала в виде социальной помощи к малоимущим группам граждан [15, c.56].

Страховые платежи – это конкретные механизмы реализации социальной функции, они были предусмотрены частью второй Налогового кодекса; вместе с тем, применительно к НДФЛ были предусмотрены перечни доходов, которые не подлежат налогообложению; профессиональных налоговых вычетов; стандартных налоговых вычетов.

Контрольной функцией создаются предпосылки для соблюдения стоимостных пропорций при образовании и распределении доходов различных субъектов экономики. За счет этой функции осуществляется оценка эффективности «налогового пресса» в целом и каждого отдельного налогового канала, осуществляется выявление необходимости вносить изменения в налоговую систему страны, а также в государственную налоговую политику. [23, c.45].

Налоговой системой РФ, в первую очередь, предполагается взаимодействие всех ее составляющих, а также комплексный подход к решению налоговых задач. Всеми составляющими элементами образуется налоговая структура РФ.

Сейчас необходимо более подробно рассмотреть каждый из элементов отечественной налоговой системы.

Элементы системы налогообложения представлены на рис.2.

Налоговое законодательство

Налоговая политика

Налогоплательщики

Государственные налоговые органы

Бюджетное законодательство (бюджеты территориальные и бюджеты внебюджетных фондов)

Рисунок 2 - Элементы системы налогообложения РФ [41, с.10]

Установленные в России налоги и сборы являются обязательными к уплате для таких категорий плательщиков, на которых в соответствии с положениями Налогового кодекса РФ была возложена обязанность по их уплате.

В качестве субъектов налогообложения выступают налогоплательщики (физические и юридические лица), а также налоговые агенты, иными словами такие лица, которые, согласно Налоговому кодексу, уплачивают налоги и сборы. К примеру, налоговыми агентами являются организации и предприятия, рассчитывающие и перечисляющие НДФЛ с начисленных доходов своих наемных работников, а также подающие в налоговые органы соответствующую налоговую отчетность.

Заметим, что российская налоговая система характеризуется трехуровневой структурой, следовательно, налоговое законодательство тоже подразделяется на три уровня:

- федеральное законодательство Российской Федерации — самый высший уровень нормативно-правовой базы. Действует федеральное законодательство на всей территории Российской Федерации. Ему не должны противоречить подзаконные и иные нормативные и правовые акты. К этому уровню отнесены: Конституция РФ, обе части НК РФ, законы федерального уровня, согласованные с положениями Налогового кодекса, указы Президента России, постановления Правительства России;

- региональное законодательство в себя включает региональные законы в части налогообложения в конкретном субъекте Российской Федерации;

- местное законодательство включает в себя нормативно-правовые акты, которые принимают представительные органы местного самоуправления (советы депутатов, законодательные собрания) [17, c.85].

Вместе с тем, Минфин РФ и ФНС РФ на основании НК РФ осуществляют разработку приказов, разъяснений, пояснений, писем и других подобных документов. Они нужны для конкретизации статей и положений Налогового кодекса РФ и других законов федерального уровня в сфере налогообложения.

Система налоговых органов РФ включает в себя Федеральную налоговую службу (ФНС) и ее территориальные органы (п. 4 Положения о ФНС, утв. Постановлением Правительства от 30.09.2004 № 506).

Структура ФНС представлена следующими звеньями:

- руководство ФНС;

- структурные подразделения центрального аппарата ФНС;

- межрегиональные инспекции ФНС;

- управления ФНС по субъектам РФ.

Система органов налогового контроля на межрегиональном уровне включает в себя:

- межрегиональные инспекции ФНС по федеральным округам;

- межрегиональные инспекции по крупнейшим налогоплательщикам;

- межрегиональную инспекцию по централизованной обработке данных;

- межрегиональную инспекцию по ценообразованию для целей налогообложения;

- межрегиональную инспекцию по камеральному контролю.

Управления ФНС по субъектам РФ предполагают дальнейшее разветвление системы налоговых органов на инспекции ФНС по районам, районам в городах, городам без районного деления, инспекции межрайонного уровня.

Налоговые органы РФ выполняют свои основные функции по контролю и надзору за (п. 1 Положения о ФНС, утв. Постановлением Правительства от 30.09.2004 № 506):

- соблюдением законодательства о налогах и сборах;

- правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов, сборов и страховых взносов;

- правильностью исчисления, полнотой и своевременностью внесения в бюджет иных обязательных платежей;

- производством и оборотом табачной продукции;

- применением ККТ.

Кроме того, ФНС выполняет также функции органа валютного контроля в пределах своей компетенции. [13]

Расширенный состав полномочий налоговых органов представлен в Разделе II Положения о ФНС, утв. Постановлением Правительства от 30.09.2004 № 506. Налоговая политика - совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны, создающей условия для своевременной и полной уплаты налогов и сборов в целях обеспечения финансовых потребностей публичной власти, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. Налоговая политика не может оставаться неизменной, она должна постоянно изменяться и подстраиваться под экономические и политические реалии настоящего времени.

Налоговая политика является частью стратегии развития государства. Налоговая политика не может существовать обособленно от планов развития других направлений социально-экономической политики. Объединить все направления позволяет закон «О стратегическом планировании в Российской Федерации» от 28.06.2014 № 172-ФЗ.

Основные направления налоговой политики России на 2018 и плановые 2019-2020 годы представлены в проекте приказа Минфина «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов», размещенном на официальном сайте Министерства финансов Российской Федерации 03.10.2017. [12, с. 25].

В проекте этого документа декларируется:

– не допущение роста уровня налоговой нагрузки для добросовестных налогоплательщиков;

– завершение работы по систематизации правил установления и взимания неналоговых платежей;

– сокращение теневого сектора экономики в результате изменения администрирования доходных поступлений за счет: полного охвата розничной торговой сети онлайн-кассами, которая обеспечивает онлайн-передачу данных на серверы ФНС; интеграции информационных систем и систем управления рисками налоговых и таможенных органов;

– создание системы сквозной прослеживаемости движения товаров от этапа таможенного оформления до реализации конечному потребителю и запуска пилотного проекта по внедрению этого проекта на территории ЕАЭС;

– постепенное распространение систем прослеживаемости (ЕГАИС, маркировка) на другие товарные группы;

– интеграция информационных массивов государственных внебюджетных фондов и налоговой службы;

– запуск единого государственного реестра записей актов гражданского состояния и создание федерального регистра сведений о населении;

– автообмен налоговой информацией в целях противодействия уклонению от уплаты налогов с использованием низконалоговых юрисдикций;

– предоставление инвестиционного налогового вычета по налогу на прибыль (действует с 01.01.2018);

– включение в состав безнадежных долгов, уменьшающих налогооблагаемую базу по налогу на прибыль, задолженности гражданина, призванного банкротом (действует с 01.01.2018).

– расширение круга лиц, имеющих право на применение ставки НДС 0% при экспорте за счет отказа от признака иностранного покупателя экспортируемых товаров как условия подтверждения вычета;

– установление нулевой ставки НДС при реализации услуг по воздушным перевозкам пассажиров и багажа, если пункт назначения или отправления расположен на территории Калининградской области (действует с 01.01.2018);

– уточнение правил взимания таможенного НДС при ввозе товаров физическими лицами;

– признание налоговыми агентами по НДС покупателей отдельных видов товаров (лома и отходов цветных металлов, вторичных алюминиевых сплавов, сырых шкур) (действует с 01.01.2018);

– пресечение злоупотреблений с использованием режима единого сельскохозяйственного налога (ЕСХН) за счет признания плательщиков ЕСНХ плательщиками НДС (на основании закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 27.11.2017 № 335-ФЗ с 01.01.2019 применение ЕСХН не освобождает от НДС);

– ограничение количества объектов недвижимости (их общей площади), в отношении которых ИП может применять ПСН по такому виду деятельности, как сдача в аренду жилых и нежилых помещений;

– уточнение видов деятельности, в отношении которых может применяться ЕНВД и ПСН;

– закрепление критериев самозанятых граждан, которые освобождаются от уплаты НДФЛ до 01.01.2019;

– предоставление возможности налоговому агенту уведомлять налогоплательщика НДФЛ о невозможности удержать налог как письменно, так и посредством электронных сервисов;

– снятие ограничения по возрасту инвалида 1-й или 2-й группы, который находится на обеспечении родителя (усыновителя, попечителя, опекуна) для применения налогового вычета по НДФЛ;

– уточнение видов деятельности, при осуществлении которых плательщики на УСН будут вправе применять пониженные тарифы страховых взносов;

– уточнение порядка признания расходов для исчисления НДС при реализации доли в уставном капитале; выходе из состава участников общества; реализации (погашении) ценных бумаг;

– предоставление льгот по НДПИ организациям, которые реализуют инвестиционные проекты в Дальневосточном регионе;

– продление увеличенной ставки НДПИ при добыче нефти;

– изменение в порядке определения показателей, используемых при расчете НДПИ при добыче газа;

– совершенствование порядка исчисления акцизов, уточнение идентификационных признаков средних дистиллятов;

– сохранение ставок акцизов на 2018-2019 годы без изменений (кроме бензина и дизельного топлива) и индексация ставок акцизов на 2020 год;

– установление дифференцированного подхода к определению размера госпошлины за выдачу лицензии на торговлю алкоголем в зависимости от количества мест осуществления деятельности [36].

Рассмотрим, какова роль налогов при формировании федерального бюджета России.

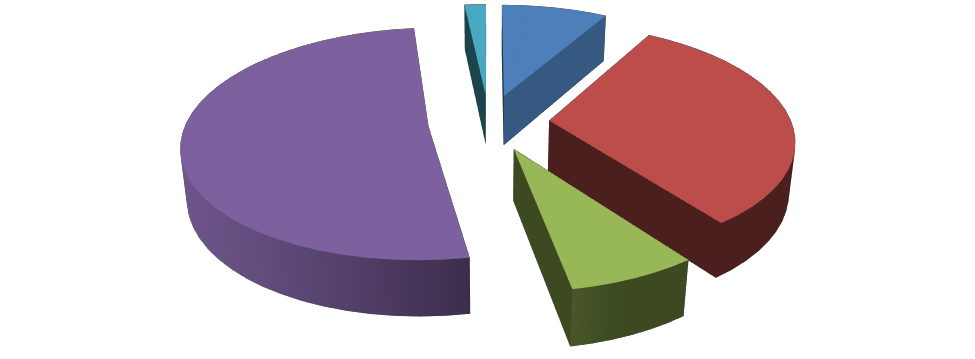

Доходы федерального бюджета России в 2018г. составили 19454,7 млрд. руб., из них на налоги приходится 11926,6 млрд. руб., т.е. 61,3% доходов федерального бюджета формируют налоговые доходы. Структура налоговых доходов федерального бюджета в 2018г. представлена на рисунке 3.

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации

7%

налоги, сборы и регулярные платежи за пользование природными ресурсами

51%

НДС 32%

налог на прибыль организаций

8%

прочие налоги и сборы

2%

Рисунок 3 – Структура налоговых доходов федерального бюджета России в 2018г., % [26]

Из рисунка 3 следует, что 51% налоговых доходов федерального бюджета России приходится на налоги, сборы и регулярные платежи за пользование природными ресурсами, 32% на НДС, 8 % на налог на прибыль организаций, 7% на акцизы и 2 % на прочие налоги и сборы. Таким образом, очень важна роль налогов в формировании федерального бюджета страны.

Теперь рассмотрим, какую роль налоги играют при формировании местных бюджетов.

Местное самоуправление призвано решать вопросы местного значения. Сущность муниципальных финансов, как и государственных финансов, заключается в том, что они охватывают ту часть денежных отношений по поводу распределения и перераспределения стоимости созданного в обществе совокупного продукта, которая в установленном размере аккумулируется в руках органов местного самоуправления, органов государственной власти для покрытия расходов, необходимых для выполнения местными органами и государством своих функций [15, с. 25].

Местное самоуправление является неотъемлемой частью демократии. Местное самоуправление исполняет само население через представительные органы, свободно избранные им [16, c.13].

Финансовая база органов местного самоуправления - это их бюджеты. За счет бюджетных и имущественных прав, предоставленных данным органам, они могут осуществлять составление, рассмотрение, утверждение и исполнение своих бюджетов, распоряжаться предприятиями, которые были переданы в их ведение, а также получать от них соответствующие доходы.

Муниципальные бюджеты являются важным каналом доведения до народа конечных результатов производства. Отметим, что через местные бюджеты происходит распределение общественных фондов потребления между определенными категориями населения. Из местных бюджетов осуществляется финансирование и развитие производственных отраслей, прежде всего, коммунального хозяйства, пищевой промышленности, и др. [29, c.182].

Формой образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления, является местный бюджет.

Согласно ст. 10 Бюджетного кодекса Российской Федерации (далее – БК РФ) местные бюджеты, в соответствии с видами муниципальных образований, подразделяются на местные бюджеты: муниципальных районов, городских округов, городских округов с внутригородским делением, внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя, городских и сельских поселений, внутригородских районов. Стоит отметить, что все элементы данной подсистемы бюджетной системы РФ тесно взаимосвязаны между собой: к примеру, муниципальные районы объединяют в себе городские и сельские поселения [1].

Однако, взаимосвязь элементов системы местного самоуправления России может быть выражена не только в географическом понимании. Все элементы общественной жизни в муниципальных образованиях: городская среда и инфраструктура, предпринимательство, транспортная система, здравоохранение, образование, культура, спорт – все эти сферы общественной жизни напрямую связаны с муниципальными финансами, так как процессы жизнедеятельности общества в рамках этих сфер участвуют в формировании и расходовании местных бюджетов, межбюджетных отношениях и других аспектах муниципальных финансов [7].

В соответствии со ст. 20 БК РФ, едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются: налоговые доходы, неналоговые доходы, а также, безвозмездные поступления [1]. Также в приведенной статье Бюджетный кодекс закрепляет конкретные виды налоговых, неналоговых доходов и безвозмездных поступлений.

Создание условий для профицита бюджета должно стать одной из главных целей местного самоуправления и управления муниципальными финансами.

Задачами органов местного самоуправления в данном случае должны быть: обеспечение сбалансированности местных бюджетов, сокращение зависимости от финансовой помощи бюджетов высшего уровня, рациональное использование денежных средств, увеличение эффективности аппарата управления финансами [27, c.177].

В назначении местных бюджетов проявляется их экономическая сущность. Местные бюджеты выполняют следующие функции: формирование фондов денежных средств; распределение фондов денежных средств между отраслями национальной экономики; контроль ФХД учреждений, организаций и предприятий, подведомственных данным органам власти формирование доходов муниципальных бюджетов осуществляется за счет таких источников:

- местные налоги и сборы;

- отчисления от федеральных и региональных налогов и сборов; от налогов, предусмотренных СНР;

- неналоговые доходы.

- безвозмездные поступления [15, c.82]

Местные налоги и сборы — это налоги и сборы, предусмотренные НК РФ.

Отчисления от федеральных и региональных налогов и сборов в муниципальные бюджеты предусматриваются Бюджетным кодексом на предстоящий финансовый год по нормативам (в процентах).

В настоящее время к местным налогам отнесены земельный налог и налог на имущество физических лиц, торговый сбор.

Неналоговые доходы формируются:

- от использования (сдачи в аренду) имущества, находящегося в муниципальной собственности;

- от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления;

- от доходов от продажи имущества, находящегося в муниципальной собственности;

- в местный бюджет поступают и другие неналоговые доходы (штрафы, суммы конфискаций, компенсаций и пр.);

- неналоговые доходы местных бюджетов формируются также за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов, в размерах, устанавливаемых правовыми актами органов местного самоуправления [29, c.8].

Рассмотрим перечисленные местные налоги подробнее. Базой по земельному налогу является стоимость объекта налогообложения в денежном выражении, его стоимостная характеристика. В случае земельного налога база считается равной кадастровой стоимости земельного участка. Переход на кадастровую оценку недвижимости – земельного участка и домов – опосредован долгосрочной концепцией унификации имущественных платежей в единый налог. Удельный показатель взаимосвязан с некоторыми характеристиками земельного участка, среди которых обозначим: вид разрешенного использования земли и принадлежность к соответствующему административно-территориальному округу.

Для обложения налогом кадастровая стоимость исчисляется по каждому земельному участку отдельно и вычисляется на начало каждого года. Когда земельный участок появился в течение года, то оценка и исчисление его цены проводится в момент внесения записи об объекте в ЕГРН Федеральной регистрационной службы. Физические лица самостоятельно не исчисляют налоговую базу земельного налога, а вносят платежи по налоговым уведомлениям, которые ИФНС высылает на адреса граждан. Предприятия определяют и рассчитывают налоговую базу самостоятельно. Организации обязаны перечислить налоговый платеж до 1 февраля, а граждане – до 1 декабря будущего года, т.е. за налоговый год уплата производится в наступающем году в начале и в конце предприятиями и гражданами соответственно.

Следующий вид местного налога – налог на имущество физических лиц. Отечественная политика в сфере налогообложения в настоящее время направлена на кардинальные изменения в сфере обложения имущественным налогом и приведение всех действующих платежей по имуществу – земельного, с физических лиц и предприятий, возможно, транспортного – к единому платежу с дифференцированными тарифами, соотносящимися со стоимостью объектов (налог на роскошь, который в настоящее время подвергается активному обсуждению). Для реализации такой цели на всей территории государство осуществляются работы по оценке недвижимости и переводе стоимости в кадастровую. Так, и для налога на имущество физических лиц, прежде рассчитываемого от инвентаризационной стоимости, осуществляются процедуры перевода оценки в кадастровую.

Еще один вид местного налога – это торговый сбор. По данному платежу не имеется статьи, которая была бы посвящена непосредственно налоговой базе. Этот платеж схож с ЕНВД и патентной системой. Базой можно считать физический показатель, который используется в исчислении налога – объект недвижимого или движимого имущества, или площадь данных объектов. На сегодняшний данный этот платеж имеется лишь в Москве – с июля 2015 года.

В таблице 1 рассмотрим основные показатели местных бюджетов в РФ на 01.01.2019.

Итак, доходы местных бюджетов за 2018 год исполнены в объеме 4 245,7 миллиардов руб. или с увеличением на 10,4 процентов к аналогичному периоду предыдущего года. В структуре собственных доходов муниципальных бюджетов собственные доходы бюджетов муниципальных районов занимают 33,9 процентов, бюджетов городских округов - 52,3 процентов, бюджетов городских поселений - 5,5 процентов, бюджетов сельских поселений - 7,3 процентов, бюджетов внутригородских районов - 0,1 процентов, бюджетов внутригородских муниципалитетов - 0,9 процентов.

Собственные доходы муниципальных бюджетов, используемые муниципалитетами для финансирования решения вопросов местного значения, в 2018 году увеличились на 11,2 процентов в сравнении с показателями предыдущего года и составили 2 783,2 миллиардов руб.

Таблица 1 - Основные показатели местных бюджетов в РФ на 01.01.2019, млрд. руб. [18]

|

Наименование показателя |

Исполнено за 2017 год |

Запланировано на 2018 год |

Исполнено за 2018 год |

|

Доходы, всего |

3 845,70 |

4 296,80 |

4 245,70 |

|

- собственные доходы |

2 504,80 |

2 891,50 |

2 791,20 |

|

из них налоговые и неналоговые доходы |

1 392,80 |

1 472,60 |

1 500,10 |

|

из них налоговые доходы |

1 122,90 |

1 167,00 |

1 231,40 |

|

- межбюджетные трансферты из бюджетов других уровней (без субвенций) и другие безвозмездные поступления |

1 112,00 |

1 418,90 |

1 291,10 |

|

Субвенции |

1 340,90 |

1 405,30 |

1 454,50 |

|

Расходы |

3 882,20 |

4 443,90 |

4 226,90 |

|

Дефицит/профицит |

-36,5 |

-147,1 |

18,8 |

В объеме доходов муниципальных бюджетов, поступивших в 2018 году, налоговые бюджетные доходы составили 1 231,4 миллиардов руб. (29,0 процентов), неналоговые доходы составили 268,7 миллиардов руб. (6,3 процентов), безвозмездные поступления, в том числе, межбюджетные трансферты, составили 2 745,6 миллиардов руб. (64,7 процентов).

В 2018 году можно наблюдать существенный рост налоговых доходов (в сравнении с показателями предыдущего года) в виде налога на прибыль предприятий – 14,9 процентов, по налогу на имущество ФЛ – на 14,5 процентов, по ЕСН – на 14,8 процентов.

Увеличение поступлений от НДФЛ произошло на 11,4 процентов, они составили 780,9 миллиардов руб.или 63,5 процентов в объеме налоговых доходов муниципальных бюджетов, а это выше, чем аналогичный показатель за 2017 год (62,4%).

Объем межбюджетных трансфертов муниципалитетам (без учета субвенций и без учета прочих безвозмездных поступлений, в том числе, возвратов остатков) в 2018 году увеличился в сравнении с 2017 годом на 15,5 процентов (или на 172,5 миллиардов руб.) и составил 1 283,1 миллиардов руб.

В объеме межбюджетных трансфертов, поступивших в 2018 году в муниципальные бюджеты (без учета прочих безвозмездных поступлений, в том числе возвратов остатков) субсидии составили 688,6 миллиардов руб. (25,2 процентов), субвенции - 1 454,5 миллиардов руб. (53,1 процентов), дотации – 390,8 миллиардов руб. (14,3 процентов) и прочие межбюджетные трансферты 203,7 миллиардов руб.– (7,4 процентов).

На бюджеты городских округов (538,4 миллиардов руб. (43,5 процентов)) и бюджеты муниципальных районов (531,9 миллиардов руб. (41,5 процентов)) приходится наибольшая доля межбюджетных трансфертов, предоставленных муниципальным бюджетам.

В 2018 году бюджетам сельских и городских поселений были предоставлены межбюджетные трансферты в общем объеме 185,1 миллиардов руб. (14,4 процентов), бюджетам внутригородских муниципальных образований и бюджетам внутригородских районов – 7,7 миллиардов руб. (0,6 процентов) [18].

Таким образом, в формировании доходов местных бюджетов налоги имеют важную роль, в 2018г. они составили 29% доходов местных бюджетов.

Таким образом, доходы местного бюджета состоят из налоговых и неналоговых доходов, а также из безвозмездных поступлений, при этом налоги являются важной составляющей доходов местных бюджетов.

2. КЛАССИФИКАЦИЯ НАЛОГОВ И ПРОБЛЕМЫ ЕЁ СОВЕРШЕНСТВОВАНИЯ

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: по характеру налогового изъятия, по уровням управления, по объектам налогообложения, по субъектам налогообложения, по целевому назначению налога, по признаку соотношения между ставкой налога и доходом.

Прямые налоги непосредственно устанавливаются на вид деятельности, доход, имущество. К прямым налогам в Российской Федерации могут относиться все подоходные налоги (налог на прибыль (доход) организаций, НДФЛ), имущественные налоги (налог на имущество ФЛ, налог на имущество предприятий), социальные отчисления во внебюджетные фонды, и некоторые другие налоги.

Классификация налогов представлена в табл.2.

Таблица 2

Классификация налогов

|

№ п/п |

Признак классификации |

Классификационные группы налогов |

|

1 |

Способ изъятия |

Прямые налоги, Косвенные налоги |

|

2 |

Характер ставок |

Пропорциональные налоги, прогрессивные налоги, дегрессивные налоги, |

|

3 |

Назначение |

Общие налоги, специальные налоги |

|

4 |

Принадлежность к уровню власти и управления |

Федеральные налоги, региональные налоги, местные налоги |

|

5 |

Субъект уплаты |

Налоги, взимаемые с физических лиц, Налоги, взимаемые с юридических лиц |

В цену товара или в цену услуги включаются косвенные налоги в виде надбавки.

С имуществом или доходом налогоплательщика косвенные налоги непосредственно не связаны.

Косвенные налоги в российской практике: акцизы, НДС.

Пропорциональные налоги. Установление ставок этих налогов осуществляется в определенном фиксированном проценте (доле) к стоимости либо доходу имущества плательщика вне зависимости от их размера.

Прогрессивные налоги. Рост ставок этих налогов происходит с увеличением стоимости объекта налогообложения.

Регрессивные налоги. Отметим, что размер налогового изъятия обратно пропорционален стоимости объекта обложения. В зарубежной практике регрессивное обложение присуще обычно косвенным налогам.

Федеральные налоги. Это такие налоги и сборы, которые устанавливаются, изменяются и отменяются согласно Налоговому кодексу. Они обязательны к уплате на всей территории России. Статьей 13 Налогового кодекса определен перечень федеральных налогов.

Большая часть от собранных федеральных налогов и сборов поступает в бюджет Российской Федерации (федеральный бюджет), например, НДС полностью поступает в федеральный бюджет. В то же время высшим представительным органом государства может быть предусмотрен особый порядок распределения доходов, поступающих от федеральных налогов и сборов, между бюджетами разных уровней.

Региональные налоги- это такие налоги и сборы, которые устанавливаются согласно статье 14 Налогового кодекса, и которые вводятся в действие региональными законами. Они обязательны к уплате на территории соответствующих регионов.

При установлении регионального налога, представительными органами власти регионов определяются такие элементы налогообложения: налоговая ставка (в пределах, установленных Налоговым кодексом), налоговые льготы, порядок уплаты налога, сроки уплаты налога, форма отчетности по нему.

Местные налоги - их устанавливают и вводят в действие на основе нормативных правовых актов местных представительных органов власти. Они обязательны к уплате на территории соответствующих муниципалитетов.

К местным налогам и сборам относятся:

- местные лицензионные сборы;

- земельный налог;

- налог на наследие или дарение;

- налог на имущество физических лиц;

- торговый сбор.

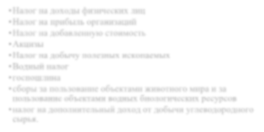

Федеральные, региональные и местные налоги представлены на рис.4.

Федеральные

- Налог на доходы физических лиц

- Налог на прибыль организаций

- Налог на добавленную стоимость

- Акцизы

- Налог на добычу полезных ископаемых

- Водный налог

- госпошлина

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- налог на дополнительный доход от добычи углеводородного сырья.

Региональные

- Налог на имущество организаций

- Налог на игорный бизнес

- Транспортный налог

Местные

- Земельный налог

- Налог на имущество физических лиц

- Торговый сбор

Рисунок 4 - Федеральные, региональные и местные налоги и сборы

Из рисунка 4 следует, что выделяют в РФ 9 федеральных налогов, 3 региональных и 3 местных налогов и сборов, также в России существует 5 специальных налоговых режимов.

В условиях рыночной экономики налоговая система представляет собой не только финансовый источник для осуществления государством своих функций, но и основа механизма государственного регулирования экономики. Эффективность функционирования всего хозяйственного комплекса страны во многом зависит от грамотного и обоснованного построения ее налоговой системы.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налог на дополнительный доход от добычи углеводородного сырья.

Как уже отмечалось выше, в России также существуют специальные налоговые режимы: УСН, ЕНВД, ЕСХН и ПСН (патент).

Рассмотрим подробнее специальные налоговые режимы, действующие в России в связи с тем, что налоги при применении ЕНВД, ЕСН и ПСН зачисляются в местные бюджеты в соответствии с нормативами, определенными БК РФ, а налоги, уплачиваемые при применении УСН по БК РФ зачисляются 100% в бюджеты субъектов РФ, но по решению регионов часть налогов от применения УСН может зачисляться в местные бюджеты.

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Для применения УСН необходимо выполнение определенных условий, что представлено на рис.5.

Рисунок 5 - Условия применения УСН

Отдельные условия для организаций:

- доля участия в ней других организаций не может превышать 25%,

- запрет применения УСН для организаций, у которых есть филиалы

- организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ).

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

- организации от:

- налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11 НК РФ, п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

- налога на добавленную стоимость. ИП от:

- налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ (п. 3 ст. 346.11 НК РФ, п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

При объекте налогообложения «доходы» ставка составляет 6%. Налог уплачивается с суммы доходов. Законами субъектов РФ ставка может быть снижена до 1%. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул - по 2020 г.

В ходе исчисления и уплаты ЕНВД не имеет значения размер реально полученного дохода, налогоплательщик руководствуется размером вмененного ему дохода, установленного НК РФ.

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности (пункт 2 статьи 346.26 Налогового кодекса), то есть, в отношении:

- розничной торговли;

- общественного питания;

- бытовых, ветеринарных услуг;

- услуг по мойке, техническому обслуживанию и ремонту автомототранспорта;

- распространения и (или) размещения рекламы;

- услуг по перевозке грузов и пассажиров автомобильным транспортом;

- услуг по временному размещению и временному проживанию;

- услуг по передаче земельных участков, торговых мест во временное пользование;

- услуг стоянок.

ЕНВД заменяет для юридических лиц уплату следующих налогов:

- налог на прибыль организаций в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом;

- налог на имущество организаций в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом;

- налог на добавленную стоимость в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

ЕНВД для индивидуальных предпринимателей заменяет уплату следующих налогов:

- налог на доходы физических лиц в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом;

- налог на имущество физических лиц в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом;

- налог на добавленную стоимость.

В отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

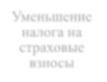

Основные характеристики ЕНВД представлены на рис.6.

Налоговая база

Ставка

Уменьшение налога на страховые взносы

Уплата налога

Налоговая база — это величина вмененного дохода.

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий,

15 % от величины вмененного дохода

плачены в польз

р х

которые были

у у

аботников, заняты в тех сферах деятельности

налогоплательщика, по которым уплачивается единый налог.

Срок уплаты ЕНВД до 25 числа месяца, следующего за отчетным периодом (квартал).

Рисунок 6 - Основные характеристики ЕНВД

Система налогообложения для товаропроизводителей сферы сельского хозяйства (ЕСХН) является специальным налоговым режимом, он был разработан и введен в действие специально для сельскохозяйственных товаропроизводителей.

К сельскохозяйственной продукции в целях налогообложения относят продукцию лесного и сельского хозяйства, растениеводства, животноводства, в частности, полученную вследствие выращивания и доращивания рыб, а также прочих водных биологических ресурсов.

Налогоплательщиками являются сельскохозяйственные товаропроизводители: предприятия и ИП, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства.

При применении патентной системы налогообложения непосредственно предусматривается освобождение от обязанности по уплате (пункт 10, пункт 11 статьи Налогового кодекса):

-

-

- НДФЛ в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС, кроме налога на добавленную стоимость, подлежащего уплате:

-

в случае ввоза товаров на территорию России и прочие территории, которые находятся под ее юрисдикцией в случае осуществления видов предпринимательской деятельности, в отношении которых патентная система налогообложения не применяется в случае осуществления операций, облагаемых согласно статье174.1 Налогового кодекса РФ

Налоговая база при патентной системе - денежное выражение потенциально возможного к получению индивидуальными предпринимателями годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год региональным законом.

Налоговая ставка при патенте - 6%.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул - по 2020 г.

Главой 9 БК РФ регулируются доходы местных бюджетов.

В бюджеты городских поселений согласно статье 61 Бюджетного кодекса осуществляется зачисление налоговых доходов от следующих местных налогов, которые устанавливают представительные органы городских поселений согласно налоговому законодательству РФ:

- земельный налог - по нормативу 100 %;

- налог на имущество физических лиц - по нормативу 100 % [1].

В бюджеты городских поселений осуществляется зачисление налоговых доходов от следующих федеральных налогов и сборов, в частности, от налогов, предусмотренных СНР:

- НДФЛ - по нормативу 10 %; ЕСХН - по нормативу 50 %;

- государственная пошлина за выдачу местным органом власти разрешения на движение по автомобильным дорогам транспортных средств, перевозящих опасные, тяжеловесные и (или) крупногабаритные грузы, за осуществление нотариальных действий представителями местных органов власти городского поселения, являющимися уполномоченными согласно законодательным актам РФ на осуществление нотариальных действий, - по нормативу 100 % [1].

В бюджеты городских поселений осуществляется зачисление налоговых доходов от федеральных налогов и сборов, в частности, от налогов, которые были предусмотрены СНР, и (или) от региональных налогов по нормативам отчислений, предусмотренным региональными органами власти согласно статье 58 Бюджетного кодекса.

Согласно статье 62 Бюджетного кодекса в бюджеты муниципальных районов осуществляется зачисление налоговых доходов от следующих местных налогов, которые устанавливают представительные органы муниципальных районов согласно налоговому законодательству РФ:

- налог на имущество физических лиц, взимаемый на межселенных территориях, - по нормативу 100 %.

- земельный налог, взимаемый на межселенных территориях, - по нормативу 100 % [1].

В бюджеты муниципальных районов осуществляется зачисление налоговых доходов от следующих федеральных налогов и сборов, в частности, от налогов, которые были предусмотрены СНР:

- НДФЛ, взимаемый на территориях городских поселений, - по нормативу 5 %;

- налог на доходы физических лиц, взимаемый на межселенных территориях, - по нормативу 15 %;

- налог на доходы физических лиц, взимаемый на территориях сельских поселений, - по нормативу 13 %;

- ЕНВД для отдельных видов деятельности - по нормативу 100 %;

- ЕСХН, взимаемый на территориях городских поселений, - по нормативу 50 %;

- ЕСХН, взимаемый на территориях сельских поселений, - по нормативу 70 %;

- ЕСХН, взимаемый на межселенных территориях, - по нормативу 100 процентов;

- государственная пошлина (подлежащая зачислению по месту гос. регистрации, по месту осуществления юридически значимых действий либо по месту выдачи документов) - по нормативу 100 %:

- по делам, рассматриваемым мировыми судьями, судами общей юрисдикции (кроме ВС РФ);

- за государственную регистрацию транспорта, за временную регистрацию прежде зарегистрированного транспорта по месту его пребывания, и т.д.;

- за выдачу разрешений по установке рекламной конструкции;

- за выдачу представителем местного органа власти специального разрешения на движение по автомобильным дорогам транспортных средств, перевозящих опасные, тяжеловесные и (или) крупногабаритные грузы;

- государственная пошлина за осуществление нотариальных действий представителями местных органов власти, являющимися уполномоченными согласно законодательными актам РФ на осуществление нотариальных действий в таком населенном пункте, который располагается на межселенной территории, и в котором нет нотариуса;

- налог, взимаемый в силу применения патентной системы налогообложения, - по нормативу 100 % [1].

Налоговые доходы от НДФЛ, взимаемого на территориях сельских поселений, а также от страховых взносов, взимаемых на территориях сельских поселений, установленные п.2 статьи 62 БК РФ, подлежащие зачислению в муниципальные бюджет, могут передаваться региональными органами власти согласно региональному законодательству в бюджеты сельских поселений по единым для всех сельских поселений нормативам отчислений в размерах соответственно до 8 % и до 20 % в случае, если региональными законами и принятыми в соответствии с ними уставом муниципального района и уставами сельских поселений за сельскими поселениями закреплены другие вопросы местного значения из числа вопросов местного значения городских поселений, решаемых муниципальным районом на территориях сельских поселений.

Ст. 61.2 БК РФ регулирует налоговые доходы бюджетов городских округов.

В бюджеты городских округов осуществляется зачисление налоговых доходов от следующих местных налогов, которые устанавливают представительные органы городских округов согласно налоговому законодательству РФ:

- земельный налог - по нормативу 100 %;

- налог на имущество физических лиц - по нормативу 100 %.

В бюджеты городских округов осуществляется зачисление налоговых доходов от следующих федеральных налогов и сборов, в частности, от налогов, которые были предусмотрены СНР:

- НДФЛ - по нормативу 15 %;

- ЕНВД для отдельных видов деятельности - по нормативу 100%;

- ЕСХН - по нормативу 100 %;

- государственная пошлина–согласно п.2 ст. 61.1 Бюджетного кодекса;

- налог, взимаемый в связи с применением патентной системы налогообложения, - по нормативу 100 % [1].

В бюджеты городских округов осуществляется зачисление налоговых доходов от следующих федеральных налогов и сборов, в частности, от налогов, которые были предусмотрены СНР, и (или) от региональных налогов по единым нормативам отчислений, установленным законами субъектов Российской Федерации для зачисления соответствующих налоговых доходов в бюджеты городских округов в соответствии с пунктом 1 статьи 58 БК РФ. В бюджеты городских округов зачисляются налоговые доходы от налога на доходы физических лиц по дополнительным нормативам отчислений, установленным органами государственной власти субъектов Российской Федерации в соответствии с пунктами 2 и 3 статьи 58 БК РФ.

Таким образом, в местные бюджеты поступают налоговые доходы, как от федеральных, так от региональных, так и о местных налогах.

Проблема налогов - одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. На сегодняшний день нет другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система - это важнейший элемент рыночных отношений и от нее во многом зависит успех экономических преобразований в стране.

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы в настоящее время уже не отражают систему налогов и сборов, унаследованную от советских времен; система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российской экономики.

В то же время, отечественная налоговая система еще достаточно противоречива и страдает рядом принципиальных недостатков, которые препятствуют ее нормальному функционированию. Остановимся на некоторых проблемах налоговой системы страны.

Система создает два различных налоговых режима. Первый — финансовый прессинг — для производителей и инвесторов, выставляемых в качестве кормильцев мира; второй — сравнительно льготный — для физических лиц, осуществляющих предпринимательскую деятельность.

Обложение преимущественно доходов от трудовой и предпринимательской деятельности с неблагоприятными социальными и экологическими эффектами, такими как: рост алкоголизма, загрязнение окружающей среды. То есть, вместо стимулирования, снижения экологических, социальных и экономических издержек, эта система оказывает негативное воздействие на инвестиционную активность и на развитие производства и финансовой сферы, стимулирует рост теневой экономики.

Необеспеченность региональных и местных бюджетов собственными стабильными и значительными источниками финансирования при значительной доли федеральных трансфертов, дотаций. Сложившаяся в России ситуация, при которой на долю собственных доходов муниципальных образований приходится около 20 %, а остальное — это средства вышестоящих бюджетов, свидетельствует о значительном отклонении от состояния, характеризующем бюджетную самостоятельность региональных и местных образований. Считается, что бюджетная самостоятельность имеет место при условии, когда соотношение собственных доходов и безвозмездных перечислений близко к пропорции 50:50.

Несовершенство налогового законодательства. Действительно, многие недостатки налоговой системы являются следствием несовершенного законодательства, противоречивости и запутанности нормативной базы, процедур налогообложения, отсутствия оперативной связи исполнительной и законодательной властей. Несовершенство правового механизма регулирования налоговых отношений в Российской Федерации обусловлено отсутствием целостного (системного) взгляда на многие проблемы функционирования системы налогообложения, ее правовую основу, а главное — отсутствием серьезных разработок налоговых проблем как в юридической, так и в экономической науках. Налоговое ведомство непрерывно латает дыры в юридических конструкциях налогов, вводит и меняет критерии добросовестности компаний — налогоплательщиков, выступает ответчиком по тысячам судебных исков — и все это с единственной целью: пополнить государственную казну. Однако собираемость налогов, несмотря на принимаемые меры, растет весьма скромными темпами. Неудачи нововведений объясняются, вероятно, тем, что Правительство — в лице налоговой службы — действует исходя из ведомственной экономической эффективности, не пытаясь найти эффективный баланс фискальной и стимулирующей функций налогов.

Недостаточное качество налогового администрирования. К сожалению, нет нормативно-правовых актов, регламентирующих конкретно администрирование, а в существующих правовых нормах имеются значительные недостатки, пробелы, и разрабатывались они без единого концептуального подхода к содержанию. Невысокое качество проведения проверок, слабая доказательная база о взыскании налоговых санкций при рассмотрении дел в суде, широкое применение «фирм–однодневок», большое участие в обороте наличных денег и т. д. — все это указывает на неотлаженный механизм администрирования. Неразумное налоговое администрирование ведет к массовому уклонению от уплаты налогов, «бегству» капитала. Система налогового администрирования в России нуждается в совершенствовании. Одним из основных вопросов для обсуждения является упрощение требований к составлению подтверждающей документации.

Отсутствие целенаправленной налоговой политики, которая бы отвечала приоритетам экономического развития. Если задача — модернизация и диверсификация экономики, а принимаемые меры, в том числе в налоговой сфере, стимулируют только один сектор экономики, говорить об эффекте трудно. Кроме того, при снижении нагрузки на высокодоходные сектора возникает необходимость компенсировать снижающиеся бюджетные доходы другими мерами. В результате налоговая нагрузка на те сектора, которые действительно нужно стимулировать, не снижается либо, наоборот, повышается.

Одной их главных проблем налоговой системы РФ является уклонение налогоплательщиков от уплаты налогов, главной причиной чего является нестабильное финансовое положение налогоплательщика, и чем оно неустойчивее, тем сильнее намерение скрыть налоги. Уклонение от уплаты налогов и (или) сборов с организации сегодня представляет большую опасность для бюджета страны и граждан и угрожает экономической безопасности государства. Общественная опасность данного преступления заключается в умышленном невыполнении конституционной обязанности каждого платить законно установленные налоги и сборы (ст. 57 Конституции РФ), что влечет непоступление денежных средств в бюджетную систему Российской Федерации. Результаты собираемости налогов напрямую зависят от четкости изложения методик налогообложения, технической оснащенности налоговых инспекций, профессиональной подготовленности их работников, а также от уровня знаний граждан и организаций в области налогового законодательства.

Налоговая система не стимулирует повышение платежной дисциплины. Тезис, согласно которому соблюдение налоговой дисциплины можно добиться только путем ее ужесточения, представляется, по меньшей мере, ошибочным, так как применение таких мер вызывает в отношениях с налогоплательщиками враждебность и ведет к противоборству. А отношения противостояния крайне негативно отражаются на результатах собираемости налогов и требуют значительных усилий для ее повышения.

Значительный теневой оборот. Россию захлестнула волна разоблачений, связанных с незаконными финансовыми операциями. Теневая экономика — это наиболее латентный вид экономической деятельности, качественно отличающийся от всех других нарушений и «сокрытий», требующий большего количества сил и средств для борьбы с ним, в частности применения оперативно-розыскных методов и потому представляющий собой наиболее тяжкий вид социально опасных деяний в налоговой сфере.

Система национальных счетов показывает свершение экономических сделок, отраженных в отчетной документации, но наряду с этим существует теневая деятельность − различные виды экономических потоков, не отраженных официальной статистикой.

Теневой оборот оказывает серьезное влияние на достоверность оценки налогового потенциала. Легализация «серого» оборота по мере совершенствования законодательства и оптимизации контроля за его соблюдением может существенно пополнить налогооблагаемую базу. Таким образом, отечественная налоговая система, действительно, имеет ряд серьезных недостатков. Среди них превалирование фискальной функции налогов; неравномерное распределение фактической нагрузки по различным видам экономической деятельности; необеспеченность региональных и местных бюджетов собственными источниками финансирования.

По-прежнему остро стоят проблемы уклонения от уплаты налогов, неплатежей налогов, слабой налоговой дисциплины и низкой налоговой культуры населения, проблема взаимной социальной ответственности и сотрудничества гражданина, бизнеса и государства.

Отсутствие комплексного подхода при формировании налоговой системы РФ приводит к обострению экономических и социальных противоречий, бегству капитала за рубеж, развитию теневой экономики. То есть, трудность и, в то же время, важность решения проблемы, связанной с совершенствованием налоговой системы России, очевидна.

От решения указанных выше проблем зависит эффективность формирования доходов бюджетов всех уровней, рост предпринимательской активности, развитие производства и в конечном итоге стабилизация экономики нашей страны.

ЗАКЛЮЧЕНИЕ

В ходе работы было выявлено, что под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований Налоги выступают как основной источник формирования бюджетов всех уровней. Полученные средства необходимы для финансирования государственных программ, предусмотренных законами о бюджете на соответствующий год. Из этих средств осуществляется социальная поддержка и защита граждан.

В ходе работы было выявлено, что 51% налоговых доходов федерального бюджета России приходится на налоги, сборы и регулярные платежи за пользование природными ресурсами, 32% на НДС, 8 % на налог на прибыль организаций, 7% на акцизы и 2 % на прочие налоги и сборы. Таким образом, очень важна роль налогов в формировании федерального бюджета страны

Всего в нашей стране насчитывается 15 налогов: 9 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных налоговых режимов. В настоящее время в России существует всего 3 местных налога: земельный налог, налог на имущество физических лиц и торговый сбор 01.07.2015 вступила в силу новая гл. 33 Налогового кодекса РФ, посвященная торговому сбору. Это местный платеж, установленный для таких городов федерального значения, как Москва, Санкт-Петербург и Севастополь. Пока в последних 2 городах специальный закон о торговом сборе не принят, что означает, что платить его не нужно. В других регионах России торговый сбор пока не введен. За 2016-2018гг. поступившая в бюджет сумма налогов по специальных налоговым режимам увеличилась на 34,79% или на 132351 млн. руб., что произошло за счет роста поступлений по налогу с связи с применением УСН на 47,07% или на 135123 млн. руб., а также поступлений ЕСХН на 19,15% или на 2191 млн. руб., увеличения поступлений суммы налога, взимаемого в связи с применением патентной системы налогообложения, на 4909 млн. руб. или на 64,94%. За 2016-2018гг. сильно уменьшилась сумма поступлений по ЕНВД на 9868 млн. руб. или на 13,28%. 65 Основная часть налогов, взимаемых в связи с применением специальных налоговых режимов, в 2018г., приходится на налог в связи с применением УСН – 82,34% от всей суммы поступивших налогов, 12,57% приходится на ЕНВД, 2,66% - на ЕСХН, 2,43% - налог с связи с применением патентной системы налогообложения.

По всем местным бюджетам в России в 2018г. доля налоговых доходов составила 29%, наибольшая доля налоговых доходов в бюджетах внутригородских муниципальных образований – 61,15% и бюджетах городских поселений – 48,32%, наименьшая доля налоговых доходов в бюджетах муниципальных районов – 20,3%. по местным бюджетам доля налогов с малого бизнеса составляла в 2018г. – 2%, наибольшая доля налогов с малого бизнеса в доходах бюджетов внутригородских муниципальных образований – 9,8%, а также доходах бюджетов внутригородских районов – 3,45%, наименьшая доля доходах бюджетов городских поселений – 0,45%. В целом доля ЕНВД в доходах местных бюджетов по РФ в 2018г. – составила 1,51%, наибольшая доля ЕНВД в доходах бюджетов внутригородских муниципальных образований – 8,11%, в доходах бюджетов городских округов она составляет – 2,07%, в доходах бюджетов городских округов с внутригородским делением она составляет 1,79%, в доходах бюджетов муниципальных районов она составляет 1%.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. в силу с 01.09.2019) [Электронный ресурс] // КонсультантПлюс : справ. правовая система. – Электрон. дан. – М., 2019. – URL: http://www.consultant.ru.

2. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 02.08.2019) [Электронный ресурс] // КонсультантПлюс : справ. правовая система. – Электрон. дан. – М., 2019. – URL: http://www.consultant.ru.

3. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019) [Электронный ресурс] // КонсультантПлюс : справ. правовая система. – Электрон. дан. – М., 2019. – URL: http://www.consultant.ru.

4. О Законе Томской области Об установлении единых нормативов отчислений в бюджеты муниципальных районов и городских округов Томской области от отдельных федеральных налогов, постановление Законодательной думы Томской области от 25 октября 2012 года № 635 [Электронный ресурс] // КонсультантПлюс : справ. правовая система. – Электрон. дан. – М., 2019. – URL: http://www.consultant.ru (дата обращения: 02.04.2019).

5. О внесении изменений в Постановление администрации поселка Кедровый Красноярского края от 20.03.2015 г. № 228-п О создании межведомственной комиссии по снижению задолженности по налогам и сборам в консолидированный бюджет, по проведению работы по легализации «теневой» заработной платы во внебюджетном секторе экономики и по снижению неформальной занятости [Электронный ресурс]: постановление администрации поселка Кедровый Красноярского края от 23 августа 2017 года № 416 // КонсультантПлюс: справ. правовая система. – Электрон. дан. – М., 2019. – URL: http://www.consultant.ru (дата обращения: 02.04.2019).

6. Об утверждении коэффициента, равного совокупному темпу роста налогов на очередной финансовый год и плановый период [Электронный ресурс]: постановление администрации Томской области от от 18 марта 2003 года № 30-ОЗ. https://www.tomsk.gov.ru/documents/front/view/id/45164 (дата обращения: 01.05.2019)

7. Барашева, Е.В. Межбюджетные отношения муниципальных образований в области формирования доходов местных бюджетов / Е.В. Барашева, Е.Л. Власова // Управление экономическими системами: электронный научный журнал. - 2018. - № 1 (107). - С. 21. 8. Бобошко Н.М. Анализ проблем динамики развития налоговой системы России // Вестник Академии экономической безопасности МВД России. - 2015. - № 7. - С. 147-152.

9. Бюджет для граждан. Город Кедровый [Электронный ресурс]: http://www.kedradm.tomsk.ru/The%20budget%20for%20citizens.html (дата обращения: 01.05.2019)

10. Бюджет для граждан. Город Томск [Электронный ресурс]: https://admin.tomsk.ru/pgs/4ca (дата обращения: 01.05.2019)

11. Вараксина А.О. Пути увеличения доходов местных бюджетов / А.О. Вараксина, С.С. Кайгородова // Наука и образование сегодня. - 2018. - № 1 (24). - С. 36-38.

12. Викуленко А.Е. Роль и перспективы развития налоговой системы России // Экономический вектор. - 2016. - № 2 (5). - С. 38-44.

13. Викуленко А.Е. Характеристика системы налогообложения в России на современном этапе и ее оценка // Экономический вектор. - 2016. - № 1 (4). - С. 42-50.

14. Гайсина, А.Ф., Игнатьева М.С. Местные налоги как источник доходов местных бюджетов / А.Ф. Гайсина, М.С. Игнатьева // Экономика и управление: анализ тенденций и перспектив развития. - 2016. - № 28. - С. 82-86.

15. Государственное и муниципальное управление (академический бакалавриат). Программы учебных дисциплин : учеб. пособие / под ред. В.И. Звонникова. — М. : ИНФРА- М, 2017. — 352 с.

16. Государственное и муниципальное управление : учеб. пособие / В.П. Орешин. — 2-е изд. — М. : РИОР : ИНФРА-М, 2017. — 178 с.

17. Гринкевич Л.С., Ильин А.В. Тенденции и закономерности развития налоговой системы России // Сибирская финансовая школа. -2015. -№ 5 (112). - С. 84-91.

18. Данные об исполнении местных бюджетов в Российской Федерации на 01.01.2019[Электронный ресурс]: https://www.minfin.ru/common/upload/library/2019/02/main/Dannye_ob_ispolnenii_mestnykh_bu dzhetov_RF_na_01.01.2019.pdf (дата обращения: 01.05.2019)

19. Данные по формам статистической налоговой отчётности [Электронный ресурс]: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 15.05.2019)

20. Додонова, Н.Е. Особенности формирования доходной части местных бюджетов в РФ / Н.Е. Додонова / Политика, экономика и инновации. - 2016. - № 6 (8). - С. 13.

21. Ибрагимова, П.А. Проблемы формирования доходов местных бюджетов / П.А. Ибрагимова // Актуальные вопросы экономических наук. - 2016. - № 51. - С. 81-86.

22. Иванова М.Н. Теоретические аспекты решения проблемы дефицитности местных бюджетов / М.Н. Иванова, А.В. Заводина // Вестник Института экономики и управления 70 Новгородского государственного университета им. Ярослава Мудрого. - 2016. - № 3 (22). - С. 19-26.

23. Каримов С.М. Особенности современной налоговой системы России // Экономика и бизнес: теория и практика. - 2015. - № 8. - С. 44-48.

24. Киреенко, А.П. Повышение доходного потенциала местных бюджетов на основе закрепления дополнительных налоговых доходов А.П. Киреенко, Е.Н. Орлова //BaikalResearchJournal. - 2017. - Т. 8. - № 4. - С. 14.

25. Котельникова, М.В. Обоснование необходимости разработки стратегического плана доходов местных бюджетов / М.В. Котельникова // Финансовые исследования. - 2017. - № 3 (56). - С. 54-59.

26. Краткая информация об исполнении федерального бюджета [Электронный ресурс]: https://www.minfin.ru/ru/statistics/fedbud/execute/ (дата обращения: 01.05.2019)

27. Кремповая, Н.Л. Экономическая самостоятельность местных бюджетов / Н.Л. Кремповая, А.Х. Кузьмичева // Бюллетень науки и практики. -2016. - № 10 (11). - С. 177-180.

28. Кузнецова, С.С. Проблемы формирования доходов и расходов местных бюджетов / С.С. Кузнецова // Академическая публицистика. - 2017. - № 11. - С. 257-264.

29. Мищенко А.Н. Формирование доходов местных бюджетов / А.Н. Мищенко // Политика, экономика и инновации. - 2017. - № 7 (17). - С. 8.

30. Муниципальное управление и местное самоуправление : словарь / А.А. Васильев. — 3-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 300 с.

31. Найденова, Т.А. Неналоговые доходы бюджетов муниципальных образований как фактор повышения устойчивости местных бюджетов / Т.А. Найденова // Актуальные проблемы гуманитарных и естественных наук. - 2016. - № 10-1. - С. 206-211.

32. Отчеты об исполнении бюджета муниципального образования «Город Томск» [Электронный ресурс]: https://admin.tomsk.ru/pgs/zc (дата обращения: 01.05.2019)

33. Петросян, К.Л. Формирование доходов местного бюджета и организация их исполнения / К.Л. Петросян // Новая наука: Стратегии и векторы развития. - 2016. - № 5- 1 (82). - С. 182-184.

34. Пинчукова О.Н., Шенаева Т.А. Роль и значение местных бюджетов в бюджетной системе Российской Федерации // Инновационная наука. - 2018. - № 3. - С. 40-42.

35. Похилько Т.А. Сравнительная характеристика современных систем налогообложения // Студенческая наука XXI века. - 2016. - № 3 (10). - С. 264-266

36. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов, проект приказа Минфина [Электронный ресурс]: https://www.minfin.ru/ru/document/%3Fid_4%3D123006 (дата обращения: 01.05.2019)

37. Рябых И.А. Роль налогообложения в государстве // Интеграция наук. - 2016. - № 4 (4). - С. 100-101.

38. Сергиенко, Н.С. Средства самообложения граждан в доходах местных бюджетов / Н.С. Сергиенко // Калужский экономический вестник. - 2016. - № 4. - С. 7-10.

39. Халудорова А.О. Проблемы формирования доходов местных бюджетов и пути их решения / А.О. Халудова, И.Я. Яковлева// Новое слово в науке: перспективы развития. - 2016. - № 1-2 (7). - С. 314-317.

40. Халудорова, А.О. Проблемы формирования доходов местных бюджетов в современных условиях / А.О. Халудова // Новая наука: Проблемы и перспективы. - 2016. - № 9-1. - С. 118-123.

ПРИЛОЖЕНИЯ

Объекты налогообложения по налогу на имущество физических лиц

- Место и роль общей теории права и государства в системе социальных и юридических наук

- История развития средств вычислительной техники (этапы становления развития вычислительной техники)

- Управление конфликтами в организации (ООО «Механик»)

- Понятие правонарушения (совокупность общественных отношений, возникающих в процессе исследования состава правонарушения)

- понятие органов местного самоуправления.

- Формирование духовно-нравственных ценностей в начальной школе во внеурочной деятельности (на примере МАОУ Мысовская СОШ № 56)

- Адаптация ребенка к школе (Сущность понятия «адаптация». Виды адаптации)

- Адаптация ребенка к школе (Психологическая характеристика возрастных особенностей детей старшего дошкольного возраста )

- Влияние ТВ и средств массовой̆ информации на школьников

- Роль семьи в воспитании культуры речи ребенка дошкольного возраста (МБ ДОУ «Детский сад №2 «Чайка» с. Краснотуранск)

- Влияние ТВ и средств массовой̆ информации на школьников

- Анализ внешней и внутренней среды организации