Налоговая система РФ и проблемы еe совершенствования (Анализ налоговых поступлений в бюджеты различных уровней)

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что действующая налоговая система определяет уровень доходов федерального бюджета, бюджетов субъектов Российской Федерации и муниципальных образований и в конечном итоге – темпы экономического развития государства. В этой связи особое значение приобретает максимизация использования возможностей налогообложения для реализации финансового потенциала Российской Федерации, определения перспектив совершенствования налоговой политики страны.

Проблемам налоговой системы государства посвящено не одно научное исследование. Стратегия перехода к более совершенной налоговой системе, важные теоретико-методологические проблемы налогообложения нашли отражение в работе В.Ю. Галкина, В.В. Гусева, А.З. Дадашева, Ю.А. Крохина, Ю.Ф. Кваши, В.Г. Князева, Л.П. Павловой, В.Г. Панскова, А.Б. Паскачева, А.П. Починка, И.А. Перонко, А.Э. Сердюкова, Д.Г. Черника, С.Д. Шаталова, Е.Б. Шуваловой.

Цель работы – исследовать значение налоговой системы для экономики страны, определить направления совершенствования налоговой системы Российской Федерации.

Для реализации цели в работе поставлены следующие задачи:

-

- исследовать сущность налоговой системы государства;

- провести анализ поступления налогов по уровням бюджетной системы Российской Федерации;

- определить пути совершенствования налоговой системы Российской Федерации.

Предметом исследования выступает налоговая система государства.

Объектом исследования являются налоги Российской Федерации.

Теоретической и методологической базой работы служат фундаментальные положения экономической науки, диалектический метод познания, эволюционно-системный подход к анализу экономических ситуаций, достижения отечественной и зарубежной теории и практики в области финансов и налогов.

Информационной и эмпирической базой исследования являются законодательно-нормативные, методологические, методические и инструктивные материалы; статистические данные налоговых, финансовых органов и органов статистики; данные периодических изданий; теоретические и практические материалы, содержащиеся в работах отечественных и зарубежных специалистов по налогообложению.

Глава 1. Теоретические основы устройства и функционирования налоговой системы и ее роль в экономике государства

1.1. Понятие и содержание налоговой системы государства

Налоговая система понимается как единство входящих в нее налогов и сборов. Специфика налоговой системы заключается в особенностях каждого из составляющих ее элементов - налогов и сборов, а также в продуктивной взаимосвязи между ними[1].

Согласно Налоговому кодексу РФ[2] под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований[3].

Сущность, внутреннее содержание налогов проявляется через их функции.

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета[4]. Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию — изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры, библиотеки, архивы), либо они недостаточны для обеспечения должного уровня развития — фундаментальная наука, театры, музеи и многие учебные заведения[5].

Важную роль играет функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись — регулирующая. Рыночная экономика в развитых странах — это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно. Иное дело — как она регулируется, какими способами, в каких формах. Здесь возможны варианты, но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам. Развитие рыночной экономики регулируется финансово-экономическими методами — путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем[6].

Социальная или перераспределительная функция налогов. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — наyчно-технических, экономических[7]. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции)[8]. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите[9].

Последняя функция налогов — стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Действительно, грамотно организованная налоговая система предполагает взимание налогов только со средств, идущих на потребление. А средства, вкладываемые юридическим или физическим лицом в развитие освобождаются от налогообложения полностью или частично. У нас это правило не выполняется. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения. Эта льгота, конечно, очень существенная. Во многих развитых странах освобождаются от налогообложения затраты на наyчно-исследовательские и опытно-констрyкторские работы. Делается это по-разному[10]. Так, в Германии указанные затраты включаются в себестоимость продукции и тем самым автоматически освобождаются от налогов[11]. В других странах эти затраты полностью или частично исключаются из облагаемой налогом прибыли. Было бы целесообразно установить, что в состав затрат, освобождаемых от налога, полностью или частично, входят расходы на НИОКР. Другой путь — включать эти расходы в затраты на производство.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно[12].

1.2. Характеристика основных видов налогов

Традиционная налоговая система России строится на сочетании прямых и косвенных налогов. Первые устанавливаются непосредственно на доход или имущество налогоплательщика, вторые - включаются в виде надбавки в цену товара или тарифа на услуги и оплачиваются потребителем[13]. При прямом налогообложении денежные отношения возникают между государством и самим плательщиком, вносящим налог непосредственно в казну; при косвенном - субъектом налога становится продавец товара (услуги), выступающий посредником между государством и плательщиком (потребителем товара или услуги) [14].

Прямые налоги в свою очередь подразделяются на реальные, уплачиваемые с отдельных видов имущества, и личные, взимаемые с юридических и физических лиц у источника дохода или по декларации; при этом одни из прямых налогов уплачиваются только юридическими лицами, другие - только физическими, а третьи - теми и другими. Косвенные налоги по характеру тоже неоднородны; в их составе выделяются акцизы, причем они могут быть индивидуальными (по отдельным видам и группам товаров) и универсальными, фискальные монополии и таможенные пошлины. Косвенные налоги отличаются простотой взимания; их применение дает фискальный эффект даже в условиях падения производства[15]. Использование в единой системе разнообразных по объектам обложения и методам исчисления прямых и косвенных налогов позволяет государству полнее реализовать на практике обе функции налогов - и фискальную, и экономическую: под налоговым воздействием оказываются и имущество предприятий, создающее материально-техническую основу их деятельности, и потребляемые в производстве разные виды ресурсов, и рабочая сила, и получаемый доход[16].

В соответствии с НК РФ налоговая система Российской Федерации включает: федеральные, региональные, местные налоги и сборы[17].

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом Российской Федерации и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 статьи 12 НК РФ[18]. К федеральным налогам и сборам относятся: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина. Федеральные налоги и сборы, кроме зачисления их в федеральный бюджет, в одинаковой степени используются для формирования доходов бюджетов всех уровней следующим образом: зачисление в полном объеме в федеральный бюджет, распределение поступлений от некоторых платежей между бюджетами разных уровней или закрепление в полном объеме в установленном федеральном законодательстве порядке[19].

Налог на добавленную стоимость занимает одно из центральных мест в налоговой системе РФ. Ему посвящена глава 27 Налогового Кодекса РФ[20]. НДС является федеральным, многоступенчатым, косвенным, регулярным, количественным и универсальным налогом. НДС - это форма изъятия в бюджет части добавленной стоимости создаваемой на всех стадиях производства и обращения и определяемой как разница между стоимостью реализованной продукции, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Он взимается при осуществлении налогоплательщиками (организациями, индивидуальными предприятиями) на территории Российской Федерации хозяйственных операций по передаче права собственности на товары, результаты работ и по оказанию услуг. Данный налог связан с ценообразованием стоимости товара (работы, услуги), включаясь в цену при реализации продукции (работ, услуг). НДС очень удобен для реализации фискальной функции налогов, но с другой стороны он усиливает инфляционные процессы[21].

Общие положения об акцизах отражены в 22 главе НК РФ. Акцизы - это косвенные налоги, которые устанавливаются государством в процентах от отпускной цены товаров, реализуемых предприятиями - изготовителями. Они устанавливаются, как правило, на высокорентабельные товары для изъятия в доход государственного бюджета получаемой производителями сверхприбыли[22].

Налог на прибыль организаций является одним из важнейших в системе налогов и сборов страны[23]. Основные положения, касающиеся данного налога, закреплены в 25 главе НК РФ[24]. Он является федеральным, личным, нецелевым, регулярным, количественным налогом. Его применение вызвано тем, что в условиях рыночного хозяйствования роль прибыли существенно возрастает; она становится важнейшим объектом воздействия государства. Наличие разных форм собственности, экономическое соперничество вызывает необходимость взимания налога не только с получаемых доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия[25]. Поэтому налог на имущество предприятий - неотъемлемая часть налоговой системы страны при рыночных отношениях. Он введен для субъектов хозяйствования, являющихся собственниками имущества на территории государства. При его взимании реализуются и фискальная, и экономическая функции налога. Первая - благодаря тому, что налог на имущество обеспечивает стабильные поступления в доходы территориальных бюджетов, так как вносится в первоочередном порядке с отнесением расходов его уплате себестоимость продукции. - через заинтересованность в уплате меньших , чем стимулируется плательщика быстрее от излишнего, имущества. При его фискальной отметим, что на прибыль закреплен за тремя уровнями системы в соответствующих . Также он примерно треть бюджетов бюджетной России[26].

Основное в системе налогообложения лиц занимает на доходы лиц. Подоходное физических лиц взиманием налога имущество, который в перехода к рынку не только, роль, но и своеобразным психологическим , влияющим на плательщика, осознающим собственником. Налог имущество позволяет в распоряжение государства средства граждан.

налогами признаются , которые установлены Кодексом Российской и законами субъектов Федерации о налогах и к уплате на соответствующих субъектов Федерации, если не предусмотрено 7 статьи 12 НК [27]. К региональным налогам налог на организаций; налог игорный бизнес; налог[28].

Налог имущество организаций на территории по решению органа субъекта . Помимо этого выражаются в определении , порядка и сроков данного налога, а установление форм и льгот по уплате. Основными для налога : глава 30 НК и законы субъектов о налога на организаций, соответствующих НК РФ. В закрепления международным положений, отличающихся установленных законодательством и имеющих большую силу, иностранные руководствуются ими[29].

на игорный приобретает свое из-за , что игорный подлежит жесткому регулированию. Наиболее это отражено в от 29.12.2006 г. №244-ФЗ «О регулировании деятельности организации и проведению игр и о внесении в некоторые законодательные Российской Федерации». В закрепляется, что зоны могут на территории края, Приморского , Калининградской области, края и Ростовской (данная игорная включает в себя территории каждого указанных субъектов Федерации).

Транспортный регулируется главой 28 РФ и законами РФ[30]. Для субъектов является моментом то, он включен в региональных налогов. налога являются , на которых в с законодательством Российской зарегистрированы транспортные , признаваемые объектом в соответствии со 358 НК РФ.

налогами признаются , которые установлены Кодексом Российской и нормативными правовыми представительных органов образований о налогах и к уплате на соответствующих муниципальных , если иное предусмотрено пунктом 4 и 7 статьи 12 НК [31]. Местные налоги и в городах федерального устанавливаются и вводятся в законами указанных Российской Федерации. установлении местного представительными органами самоуправления в нормативных актах определяются элементы налогообложения: ставки в пределах, НК РФ, и сроки уплаты , а также формы по данному налогу[32]. При местного налога органами местного могут также налоговые льготы и для их налогоплательщиком[33]. Иные налогообложения устанавливаются РФ[34]. К местным относятся: земельный ; налог на физических лиц. особенностями местных являются:

- использование по данным на местные в пределах территории, соответствующему органу самоуправления,

- зачисление в местные бюджеты в закрепленных доходов,

- введения и организации данных платежей к органов местного ,

- контролирование органами самоуправления поступления и платежей по налогам как части доходов бюджетов,

- наличие у местного самоуправления и использования платежей местным налогам составной части местных бюджетов.

земельному налогу стабильное поступление в местные бюджеты[35]. земельного налога и платы является и граждане РФ, граждане и лица гражданства, которым земля в собственность, , пользование или на территории . Земельный налог в расчете на с облагаемой налогами . Если земельный находится в пользовании юридических лиц, по каждой налог исчисляется [36].

Плательщиками налогов имущество физических признаются физические - собственники имущества, объектом налогообложения. налогообложения признаются виды имущества: дома, квартиры, , гаражи, иные , помещения и сооружения. налога на , помещения и сооружения нормативными правовыми представительных органов самоуправления в зависимости суммарной инвентаризационной . Налоги зачисляются в бюджет по нахождения (регистрации) налогообложения[37].

Проведенное в главе исследование, сделать следующие . Налоги, будучи сферой производственных , являются своеобразной категорией с устойчивыми свойствами, закономерностями и отличительными формами . Налоги выражают существующие денежные , проявляющиеся в процессе части стоимости дохода в пользу потребностей. Эти отношения как финансовых отношений в постоянном изменении. - не только категория, но и финансовая категория.

Налоговая система в настоящее время рычагом государства, можно действенно экономические процессы в развивающегося рынка.

2.Анализ налоговых в бюджеты различных

2.1. Оценка налоговых консолидированного бюджета

Система налогообложения часть финансового страны развивается и под влиянием экономических законов, и региональных особенностей, развитие и размещение сил. В тоже , система налогообложения институционально управленческими , то есть субъективный характер. В существенных особенностей группы факторов отметить многоступенчатость наложения, их , что позволяет данные факторы систему. При , по нашему , допустимо выделение логических блоков характеристики институциональных [38].

Исходным фактором существующее административно- деление РФ. В со статьей 3 РФ выделяются государственной власти и местного самоуправления. обеспечения деятельности трех уровней формируется соответствующая бюджетной системы . Согласно Бюджетному РФ выделяются бюджетная система[39].

доходной части системы РФ поступления от (налоговые доходы). Налоговому Кодексу (НК РФ) в налогов и сборов выделяются федеральные и сборы, региональные и налоги и специальные режимы.

Необходимо следующие существенные современной системы и сборов РФ. -первых, федеральное содержит закрытый налогов, взимаемых территории РФ. -вторых, федеральное (НК РФ) основные элементы региональным и местным .

Важным институциональным является система налоговых поступлений уровням бюджетной . По нашему , в современных российских допустимо выделить направления реализации распределения. Во-, закрепление на основе в налоговом (НК РФ) расщепления налогов и по уровням системы. Во-, закрепление на год в налоговом (Закон о федеральном ) нормативов расщепления и сборов по бюджетной системы. В-, предоставление финансовой из вышестоящих нижестоящим бюджетам в компенсации выпадающих .

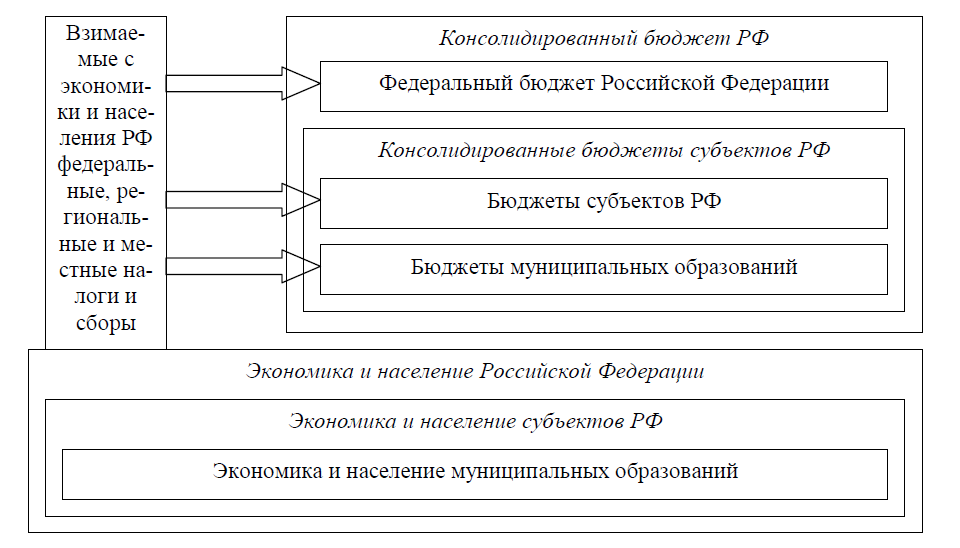

Рисунок 1. Схема налогов в РФ[40]

и население каждого образования РФ, собой простейшие, элементы территории , в соответствие с законодательством уплату установленных и сборов. Последние, в с налогово-бюджетным , расщепляются между всех уровней. С каждого муниципального РФ налоги и поступают в федеральный, и местный бюджеты. налогов, предлагаемая РФ, осуществлена в от уровня , в полномочия которого ввод того иного налога подведомственной территории. этом, обычно расщепление налогов бюджетами различных . Таким образом, доходы региональных и бюджетов формируются за счет от вводимых и местными властями, , региональных и местных , так и за отчислений от налогов[41].

Основную в структуре доходов бюджета

Российской занимают косвенные - за последние 7

она не ниже 34 %, а доля в общей сумме

доходов была 11 %[42]. Нужно отметить, доходы от акцизов в основном в федеральный бюджет. , в 2013 г. законом «О федеральном » было установлено, 100% акцизов перечисляются в федерального бюджета[43]. доля акцизов в доходах бюджета весьма ощутима - 952,5 . рублей, 10,0% от планируемых налоговых . В то же нужно сказать, акцизы остаются собираемыми налогами в , что объясняется объектов обложения. удельному весу задолженности по платежам по на 01.01.2016 г. в определяющих

выглядит следующим : налог на стоимость - 69,9 %,

налог прибыль -14,9 %, акцизы -10,8 % . данным ФНС около 25% всех акцизов в консолидированный РФ приходится алкогольную продукцию. удельный вес группа «спирт , водка и ликероводочные »[44].

Рисунок 2. Поступления уровням бюджета 2015-2017гг.[45]

Таблица 1

по видам в консолидированный бюджет за 2011-2013 гг., .руб.[46]

|

виды налогов |

2015 |

2016 |

2017 |

||||

|

млрд. |

в % к пост, |

млрд. |

в % к федеральный |

млрд. |

в % к федеральный |

в % к |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Всего поступило в федеральный бюджет |

4 480.8 |

100.0 |

5 166.2 |

100.0 |

5 368.0 |

100.0 |

103.9 |

Продолжение 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

из них: |

|||||||

|

Налог на прибыль |

342.6 |

7.6 |

375.8 |

7.3 |

352.2 |

6.6 |

93.7 |

|

НДС |

1 753.2 |

39.1 |

1 886.1 |

36.5 |

1 868.2 |

34.8 |

99.0 |

|

Акцизы |

231.8 |

5.2 |

341.9 |

6.6 |

461.0 |

8.6 |

134.9 |

|

НДПИ |

2 007.6 |

44.3 |

2 420.5 |

46.9 |

2 535.3 |

47.2 |

104.7 |

|

Остальные налоги и |

145.6 |

3.2 |

141.9 |

2.7 |

151.3 |

2.8 |

106.6 |

Динамика поступления в федеральный бюджет следующая: поступление в 2013г. 231,8 млрд.руб., в 2012г. 341,9 .руб., в 2013г. 461,0 млрд.., или рост к 2013г 199,9%, к 2012г 134,8%. того, видим удельного веса акцизов в общий бюджет, по с 2013г. на 3,4%, по с 2014г. на 2,0%. Акцизы удельному весу в поступлениях в ФБ место после , НДС и составляет в 2014г. 5,2%, в 2015г. 6,6%, в 2016г. 8,6%. акцизов положительная, в пример по налогам, так на протяжении 3 происходит их по абсолютной и по удельному в общих поступлениях в 2015-2017 гг. А по налогам как на прибыль, наблюдается снижение.

поступивших сумм : в Федеральный бюджет 38,3%, в бюджет субъекта 61,7% и 0,01% поступило в доходы бюджетов. Поступления уровням бюджета 2015-2016 гг. рассмотрим в 2.

Таблица 2

Поступления уровням бюджета 2016-2017 гг. млрд.. [47]

|

Вид бюджета |

млрд. руб. |

||

|

2016 |

2017 |

темп, % |

|

|

1 |

2 |

3 |

4 |

|

Консолидированный бюджет РФ |

10 959.3 |

11 327.2 |

103.4 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Федеральный бюджет |

5 166.2 |

5 368.0 |

103.9 |

|

Консолидированные бюджеты субъектов РФ |

5 793.1 |

5 959.2 |

102.9 |

по уровням за 2012-2013 гг. в бюджет РФ, бюджет, Консолидированные субъектов РФ следующими темпами : 103,4%, 103,9%, 102,9%.

Поступления по налогов в консолидированный РФ за 2012-2013 . определим по 3.

Таблица 3

Поступления видам налогов в бюджет РФ 2016-2017 гг., млрд.. [48]

|

виды налогов |

млрд. руб. |

||

|

2016 |

2017 |

темп, % |

|

|

НДПИ |

2 459.4 |

2 575.8 |

104.7 |

|

НДФЛ |

2 260.3 |

2 497.8 |

110.5 |

|

Налог на прибыль |

2 355.4 |

2 071.7 |

33.0 |

|

НДС |

1 886.1 |

1 368.2 |

99.0 |

|

Акцизы |

783.6 |

952.5 |

121.5 |

|

Имущественные налоги |

785.3 |

900.5 |

114.7 |

Поступление акцизов в бюджет РФ 2012-2013 гг. характеризуется 121,5%, прирост за – 168,9 тыс.руб., самая наилучшая роста из налогов ФБ. отметить, большой роста поступлений по сравнению с (104,7%), НДФЛ (110,5%), Налог прибыль (88,0%), НДС (99,0%) - выше.

2.2. Анализ налогов в региональные и бюджеты

Актуальность налоговых доходов и местных бюджетов той ролью, налоги играют в -экономическом развитии России. Несмотря разнообразную конъюнктуру и различия в региональном , все субъекты Федерации и муниципальные сталкиваются со проблемами, связанными с средств, необходимых финансирования возложенных них полномочий. протяжении длительного наблюдается нехватка ресурсов, которая возникающие дисбалансы и местных бюджетов. проблема увеличения доходов бюджетов обострилась в последнее в связи с нарастающими явлениями в экономике.

параметров доходов и местных бюджетов период 2014-2016 гг. выявить падение доходов на всего периода, достаточно резкое – в 2016-17гг. И если снижение в 2013 и 2014 гг. на 1,15% и 0,46% соответственно можно бы объяснить кризиса, то объяснения снижения на 0,7% и 0,73 % ВВП в 2012 и 2013 . соответственно следует иные причины.

4

Удельный вес доходов консолидированных субъектов РФ в , %[49]

|

Годы |

Доходы, |

Налоговые |

Налог на |

НДФЛ |

Акцизы |

Налоги на |

Налоги на |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2002 |

15.72 |

11.84 |

2.37 |

0.59 |

0.59 |

0.04 |

2.05 |

|

2003 |

13.70 |

10.32 |

2.90 |

2.02 |

0.51 |

0.12 |

1.30 |

|

2004 |

14.23 |

9.98 |

2.94 |

1.99 |

0.48 |

0.16 |

1.03 |

|

2005 |

14.51 |

9.75 |

3.32 |

2.79 |

0.45 |

0.23 |

1.11 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2006 |

14.85 |

10.05 |

2.66 |

3.26 |

0.45 |

0.25 |

1.32 |

|

2007 |

14.38 |

10.03 |

2.66 |

3.40 |

0.71 |

0.16 |

1.41 |

|

2008 |

14.17 |

10.50 |

3.89 |

3.37 |

0.76 |

0.30 |

0.97 |

|

2009 |

13.88 |

10.33 |

4.42 |

3.27 |

0.68 |

0.33 |

1.17 |

|

2010 |

14.12 |

10.23 |

4.31 |

3.46 |

0.59 |

0.36 |

1.15 |

|

2011 |

14.57 |

10.88 |

4.60 |

3.81 |

0.54 |

0.37 |

1.24 |

|

2012 |

15.01 |

10.62 |

4.24 |

4.04 |

0.46 |

0.39 |

1.20 |

|

2013 |

15.27 |

9.77 |

2.75 |

4,29 |

0.63 |

0.39 |

1.47 |

|

2014 |

14.12 |

9.76 |

3.28 |

3.87 |

0.71 |

0.39 |

1.36 |

|

2015 |

13.66 |

9.42 |

3.44 |

3.57 |

0.66 |

0.38 |

1.21 |

|

2016 |

12.96 |

9.32 |

3.18 |

3.63 |

0.71 |

0.44 |

1.26 |

|

2017 |

12.23 |

8.94 |

2.58 |

3.74 |

0.74 |

0.44 |

1.35 |

видно из таблицы 4, по фискальному значению привлекательным для бюджетов является на прибыль . Однако на всего анализируемого происходило снижение налога на организаций, зачисляемого в бюджеты, даже фоне того, в 2009 г. ставка налога, в региональные бюджеты, увеличена. По налогам, являющимся доходов региональных и бюджетов, наблюдается их доли в , и в последние годы 1998г. не только достигнуты, но и отстали.

Таблица 5

налоговых доходов , региональных и местных в консолидированном бюджете Федерации[50]

|

2015 |

2016 |

2017 |

|

|

Федеральный |

46.10% |

47.13% |

47.38% |

|

Региональный |

45.11% |

44.34% |

43.42% |

|

Местный |

8.79% |

8.53% |

9.20% |

В таблице 5 , что в период с 2015 2017 годы наметилась снижения доли доходов региональных и увеличилась доля доходов местных . Такая статистика свидетельствовать о повышении сбора местных реальных налогов – на имущество лиц и земельного .

В таблице 6 приведен поступлений по с продаж, проведенный основе последних по данному в 2001-2002 г. и темпов роста (основного макроэкономического в России).

Таблица 6

поступления налога с на основе ВВП[51]

|

данные |

прогноз |

|||||

|

Налог с продаж |

2001 |

2002 |

2015 |

2015 |

2016 |

2016 |

|

ставка |

ставка |

ставка |

ставка |

ставка |

ставка |

|

|

5% |

5% |

5% |

3% |

5% |

3% |

|

Как из таблицы 6, поступлений от с продаж на 2015-2016 поступления 230-249 млрд . при ставке с продаж в 3% и 383-415 млрд . при ставке в 5%. при ставке с продаж в 3% отчасти с прогнозом Минфина , хотя и несколько его показатели.

потенциальные поступления данному налогу способом: на налоговой базы. ранее действовавшей 27 Налогового кодекса Федерации налоговая налога с продаж как стоимость товаров (работ, ), исчисленная исходя применяемых цен () с учетом налога добавленную стоимость и (для подакцизных ) без включения в налога. Таким , для расчёта максимума поступлений данному налогу взять оборот видов деятельности, розничная торговля и услуги населению. данных показателей Министерством экономического Российской Федерации. основании данных можно составить таблицу (таблица 7).

7

Прогноз теоретического поступлений от с продаж на оборота розничной и платных услуг [52]

|

2015 |

2015 |

2016 |

2016 |

|

|

Налог с продаж, млрд руб. |

1 753.74 |

1 052.24 |

1 885.92 |

1 131.55 |

|

Оборот розничной торговли, млрд руб. |

27 432,37 |

27 432,37 |

29 456.02 |

29 456.02 |

|

Объем платных услуг |

7 642,35 |

7 642.35 |

8 262.38 |

8 262.38 |

Как видно таблицы 7, теоретический намного (примерно в 5 ) превышает рассмотренные поступлений по налогу. На такие поступления из-за факторов как , неполная собираемость и ограничений. Так, взять оборот торговли в 2001 г., поступления налога с продаж 1,47% от оборота торговли. Таким , если взять в определяющего показателя розничной торговли и сложившееся отношение налога к налоговой , то прогноз от налога с становится более (таблица 8).

Местные продолжают оставаться незначительным источником местных бюджетов, значительно ограничивает самостоятельность местных . Вместо этого источником доходов бюджетов являются от федерального на доходы лиц, который более половины местных бюджетов (. табл. 9).

Таблица 8

поступления налога с на основе оборота розничной (ОРТ)[53]

|

данные |

прогноз |

|||||

|

2001 5% |

2002 5% |

2019 |

2020 3% |

2011 |

2012 3% |

|

|

Налог с продаж, млрд руб. |

45.11 |

49.5 |

403,26 |

241.95 |

433.00 |

259.30 |

|

В % к ОРТ |

1.47% |

1.32% |

1.47% |

0.8S% |

0.83% |

1.47% |

|

ОРТ в текущих ценах, млрд руб. |

3 063.00 |

3 754.00 |

27 432,37 |

27 432,37 |

29 456.02 |

29 456.02 |

Таблица 9

источников доходов бюджетов в 2014-2017 годах, %[54]

|

Виды доходов |

2014 |

2015 |

2016 |

2017 |

|

Земельный налог |

10.93 |

12.53 |

13.36 |

13.22 |

|

Налог на имущество физических лиц |

1.73 |

0.52 |

1.69 |

1.90 |

|

НДФЛ |

67.16 |

68.29 |

70.29 |

69.93 |

|

Прочие доходы |

20.19 |

18.66 |

14.67 |

14.95 |

проблема с обеспечением прогнозирования поступлений налогу на физических лиц, на данный не полностью база кадастровой . С проблемами столкнулись и федерации при будущих доходов. прогнозировала двукратный налога на физических лиц в по России переходе на системы оценки для целей . Анализ прогноза местных бюджетов в субъектах Российской показывает, что общий рост за счет налогового законодательства. отметить, что доходов будет в зависимости от федерации. Наибольший доходов прогнозируется в области, Магаданской и Орловской области ( в 5 раз уже в 2015 г. отношению к 2013 г.). Наименьший поступлений по прогнозируется в Чеченской и Республике Ингушетия. объясняется тем, в субъектах инвентаризационная и стоимость объектов практически совпадает. , где расположены недвижимости физических , с невысокой рыночной и стоимостью, могут налоговые доходы переходе к новой обложения налогом. В данная особенность также повлиять применение налога и дальнейшего исследования.

источник налоговых местных бюджетов – налог. Во уровень поступления налога зависит состояния учета налогообложения данным , то есть кадастра (см. . 10).

Таблица 10

Количество прав собственности упрощенной процедуре , ед.[55]

|

Федеральный округ |

2015 |

2016 |

2017 |

|

Центральный федеральный округ |

344 358 |

241 981 |

171 112 |

|

Северо-Западный федеральный округ |

87 999 |

64 429 |

47 549 |

|

Северо-Кавказский федеральный округ |

78 999 |

51 223 |

49 053 |

|

Южный федеральный округ |

161 648 |

121 446 |

106 657 |

|

Приволжский федеральный округ |

374 126 |

281 881 |

228 986 |

|

Уральский федеральный округ |

106 227 |

82 792 |

80 065 |

|

Сибирский федеральный округ |

167 182 |

124 848 |

132 059 |

|

Дальневосточный федеральный округ |

38 048 |

28 732 |

27 093 |

Количество земельных участков , что в настоящее в России формирование кадастра продолжается и фактор может дополнительным источником налоговых поступлений и местных бюджетов.

с тем, темп налоговых поступлений земельному налогу (таблица 11). Это , что в будущем роста количества земельных участков играть определяющую роль.

Таблица 11

Поступления местных налогов в местные бюджеты в 2014-2017 годах, тыс. руб. [56]

|

2014 |

2015 |

2016 |

2017 |

|

|

Земельный налог |

85 437 562 |

107 064 435 |

124 857 303 |

137 817 605 |

|

Налог на имущество физических лиц |

13 497 468 |

4 439 526 |

15 755 424 |

19 808 543 |

Экстраполяция данной тенденции на будущие периоды приводит к выводу, что рост поступлений по земельному налогу может замедлиться к 2018 г., когда земельный кадастр перестанет пополняться вновь регистрируемыми земельными участками. Начиная с 2018 г., основными факторами, определяющими поступления по данному налогу, станут кадастровая стоимость объектов, ставки налогов и собираемость налога.

Таблица 12

Отношение задолженности по налогам, поступающим в консолидированный бюджет субъектов РФ по федеральному округу, к налогам, поступившим в соответствующие консолидированные бюджеты, %[57]

|

Федеральный округ |

2015 |

2016 |

2017 |

|

Центральный федеральный округ |

6.17 |

6.28 |

6.94 |

|

Северо-Западный федеральный округ |

3.72 |

3.90 |

4,42 |

|

Северо-Кавказский федеральный округ |

7.92 |

8.44 |

10.26 |

|

Южный федеральный округ |

4.87 |

5.14 |

6.55 |

|

Федеральный округ |

2011 |

2012 |

2013 |

|

Приволжский федеральный округ |

3.78 |

3.54 |

3.86 |

|

Уральский федеральный округ |

3.07 |

2.67 |

3.44 |

|

Сибирский федеральный округ |

4.06 |

4,45 |

5.35 |

|

Дальневосточный федеральный округ |

2.98 |

3.18 |

4.17 |

Проведенный анализ позволяет сделать следующие выводы.

Показатели собираемости налогов дают представление о том, насколько полно происходит сбор налогов, и какой потенциал в данном направлении имеется. Данные о собираемости налогов показывают, что в целом по России собираемость налогов находится на уровне развитых стран. Обращает на себя внимание, что доля недоимки во всех регионах после корректировки повысилась. Это свидетельствует о том, что уровень налоговой дисциплины крупнейших налогоплательщиков выше, чем у остальных категорий налогоплательщиков.

Глава 3. Пути совершенствования налоговой системы Российской Федерации

Налоговая система служит в настоящее время основным рычагом государства, которым можно действенно регулировать экономические процессы в условиях развивающегося рынка.

Однако, несмотря на постоянное совершенствование, она не лишена недостатков.

Так, не решен вопрос об оптимальной величине налога на добавленную стоимость. Российский НДС сегодня является одним из наиболее высоких среди развитых стран, не считая скандинавских стран, где он доходит до 25% (Швеция, Дания). Многие экономисты являются сторонниками снижения НДС, считая, что это должен быть постепенный процесс – на 1–2 пункта.

Много вопросов вызывает освобождение малых предприятий и индивидуальных предпринимателей на двенадцать последовательных налоговых периодов от исполнения обязанностей налогоплательщика, если в течение предшествующих трех налоговых периодов налоговая база данных налогоплательщиков не превысила одного миллиона рублей. Подобное положение, по существу, создает возможность ухода от налогообложения. Налоговые органы отмечают тенденцию дробления определенной части субъектов малого предпринимательства. Стремление законодателей обеспечить и усилить поддержку малого бизнеса понятно. Но государство должно защищать свои бюджетные интересы, устраняя возможности разного рода финансовых махинаций.

Не меньше проблем вызывает нулевая ставка налога на добавленную стоимость при транспортировке грузов, импортируемых в Российскую Федерацию. Само по себе это противоречит идее активного использования во внешней торговле принципа страны назначения. Этот принцип предполагает освобождение от налога на добавленную стоимость экспортируемых товаров и услуг по их транспортировке в стране происхождения. Обложению же НДС подлежат товары, ввозимые на территорию страны назначения. Услуги по доставке товара никак не могут быть отделены от самого ввозимого груза. Естественно, что транспортные операции должны облагаться налогом на добавленную стоимость таким же точно образом, как и сам товар.

Налог на добавленную стоимость остается основным и достаточно стабильным источником доходов федерального бюджета. Его поступления отражают благоприятные тенденции в российской экономике. При возрастании объемов производства и торговли будет реально ставить вопрос о небольшом снижении ставки налога. Вместе с тем, проводимые в области реформирования налоговой системы мероприятия не должны ограничиваться лишь совершенствованием налогового законодательства. Они включают в себя также: установление жесткого оперативного контроля за соблюдением действующих законов и резкое усиление мер, направленных на пресечение противозаконной деятельности и теневых операций, не попадающих под налогообложение; усиление пропаганды идей о серьезности, безнравственности и высокой общественной опасности налоговых преступлений.

При совершенствовании налоговой системы Российской Федерации важно также учитывать и тот факт, что экономика России не может быть изолированной от мировой экономики. Поэтому важно, чтобы реформирование налоговой системы России было направлено на сближение ее с европейскими налоговыми системами.

Важнейшим направлением развития налоговой системы на современном этапе является оптимизация разграничения налогов между уровнями бюджетной системы. В качестве критериев разграничения налогов между уровнями бюджетной системы использовались следующие показатели - стабильность поступлений, экономическая эффективность, социальная справедливость и равномерность распределения налоговой базы, мобильность налоговой базы, экспорт налогового бремени.

Четкое разграничение налоговых доходов между различными уровнями бюджетной системы Российской Федерации является необходимым условием ее эффективного функционирования.

Ряд российских экономистов и политиков предлагают следующие изменения по перезакреплению налоговых полномочий бюджетов разного уровня.

Налог на прибыль (доход) предприятий и организаций должен поступать в местные бюджеты в пределах не менее 10% в соответствии с действующим законодательством, в том числе не менее 5% в среднем по субъекту Российской Федерации в пределах ставки данного налога и не более 5% за счет введения дополнительной муниципальной ставки налога на прибыль.

Налог на доходы с физических лиц должен поступать в пределах не менее 70% в местные бюджеты. В действующем законодательстве - не менее 50% в среднем по субъекту Российской Федерации идет в местные бюджеты.

Акцизы на спирт, водку и ликероводочные изделия, а также на остальные виды подакцизных товаров не менее 5 и 10%. соответственно, в среднем по субъекту Российской Федерации не должны использоваться в качестве собственных доходов местных бюджетов как доли регулирующих налогов, закрепленные за муниципальными образованиями на постоянной основе. При этом решение об их зачислении в местные бюджеты относится к компетенции субъектов Российской Федерации.

Налог на имущество организаций следовало бы перевести в разряд местных налогов и полностью зачисляться в местные бюджеты. В соответствии с Налоговым кодексом РФ этот налог является региональным и поступления от него делятся между региональным и местным уровнями в соотношении 50:50. В пользу необходимости закрепления данного налога за местным уровнем говорят такие факторы, как стабильность поступлений, низкая мобильность налоговой базы и экономическая эффективность. Поскольку предприятия используют местную инфраструктуру (дороги, коммунальные услуги), логично закрепить налоги, поступающие от их имущества, за местными бюджетами. Кроме того, при введении налога на недвижимость упраздняется налог на имущество организаций и перевод его в местные налоги предотвратит потери региональных бюджетов.

Поступления по земельному налогу также необходимо полностью зачислять в местные бюджеты. Аргументы в пользу реального закрепления земельного налога за местным уровнем и стопроцентного зачисления поступлений от него в местные бюджеты те же, что и в случае налога на имущество организаций, с тем дополнением, что доходы по земельному налогу очень равномерно распределены, что соответствует принципу социальной справедливости.

Следует отметить, что предлагаемая схема перезакрепления налоговых полномочий не только ведет к усилению позиций местных бюджетов, но и обеспечивает более сбалансированную структуру налоговых доходов консолидированного бюджета.

Заключение

Налоги, будучи особой сферой производственных отношений, являются своеобразной экономической категорией с устойчивыми внутренними свойствами, закономерностями развития и отличительными формами проявления. Налоги выражают реально существующие денежные отношения, проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей. Налоговая система служит в настоящее время основным рычагом государства, которым можно действенно регулировать экономические процессы.

Показатели собираемости налогов дают представление о том, насколько полно происходит сбор налогов, и какой потенциал в данном направлении имеется. Данные о собираемости налогов показывают, что в целом по России собираемость налогов находится на уровне развитых стран. Обращает на себя внимание, что доля недоимки во всех регионах после корректировки повысилась. Это свидетельствует о том, что уровень налоговой дисциплины крупнейших налогоплательщиков выше, чем у остальных категорий налогоплательщиков.

В настоящее время в России назрела необходимость коренного обоснованного выравнивания налоговых изъятий в различных секторах экономики с учетом их особенностей в целях стимулирования расширенного воспроизводства и регулирования перелива отраслевого капитала.

В целях совершенствования налоговой системы целесообразно:

1) снижение НДС на 1–2 пункта;

2) оптимизация разграничения налогов между уровнями бюджетной системы:

- налог на прибыль (доход) предприятий и организаций должен поступать в местные бюджеты в пределах не менее 10% в соответствии с действующим законодательством, в том числе не менее 5% в среднем по субъекту Российской Федерации в пределах ставки данного налога и не более 5% за счет введения дополнительной муниципальной ставки налога на прибыль;

- Налог на доходы с физических лиц должен поступать в пределах не менее 70% в местные бюджеты;

- акцизы на спирт, водку и ликероводочные изделия, а также на остальные виды подакцизных товаров не менее 5 и 10%.

3) налог на имущество организаций перевести в разряд местных налогов и полностью зачисляться в местные бюджеты;

4) поступления по земельному налогу необходимо полностью зачислять в местные бюджеты. Аргументы в пользу реального закрепления земельного налога за местным уровнем и стопроцентного зачисления поступлений от него в местные бюджеты те же, что и в случае налога на имущество организаций, с тем дополнением, что доходы по земельному налогу очень равномерно распределены, что соответствует принципу социальной справедливости.

Предлагаемая схема перезакрепления налоговых полномочий не только ведет к усилению позиций местных бюджетов, но и обеспечивает более сбалансированную структуру налоговых доходов консолидированного бюджета.

Список литературы

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.07.2013) (с изм. и доп.).

- ФЗ «О федеральном бюджете на 2016 год».

- ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов».

Абрамов М.Д. Налоговая система и модернизация России // Россия и совр. мир. - 2010. - № 4. - С.79-81.

Минаков А.В. Теория предельного равновесия бюджетно-налоговой системы России как необходимое условие обеспечения экономической безопасности страны // Национальные интересы: приоритеты и безопасность. - 2011. - № 13. - С.48-62.

Литвинцева Т.В. Направления изменений российской налоговой системы с учетом социальной направленности // Национальные интересы: приоритеты и безопасность. - 2012. - № 32. - С.49-52.

Минаков А.В. Основы управления бюджетно-налоговой системой России // Национальные интересы: приоритеты и безопасность. - 2011. - № 9. - С.62-72.

Петров Ю. Инновационный подход к развитию российской налоговой системы (концептуальное обоснование с учетом итогов анализа ее реформирования в десятилетней и во всей постсоветской ретроспективах) // Рос. экон. журнал. - 2010. - № 6. - С.14-19.

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Российский экономический журнал. - 2011. - № 6. - C.47-54.

Сафиуллин М.А. Приоритеты развития налоговой системы в Российской Федерации: взгляд из региона // Национальные интересы: приоритеты и безопасность. - 2012. - № 36. - С.10-16.

Трунин И.В. Этапы построения основ налоговой системы РФ и ее совершенствование / И.В.Трунин, О.В.Медведева // Финансы. - 2012. - № 4. - С.3-7.

- Министерство финансов РФ. Электронный ресурс [www.minfin.ru]

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru

Прогноз социально-экономического развития Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов. [Электронный ресурс] / Режим доступа: URL: http://www.economy.gov.ru.

Официальный сайт Федеральной службы государственной регистрации, кадастра и картографии по государственной регистрации прав на недвижимое имущество и сделок с ним [Электронный ресурс] / Режим доступа: URL:https://rosreestr.ru.

-

Абрамов М.Д. Налоговая система и модернизация России // Россия и совр. мир. - 2010. - № 4. - С.79. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.07.2013) (с изм. и доп.). ↑

-

Минаков А.В. Теория предельного равновесия бюджетно-налоговой системы России как необходимое условие обеспечения экономической безопасности страны // Нац. интересы: приоритеты и безопасность. - 2011. - № 13. - С.48. ↑

-

Петров Ю. Инновационный подход к развитию российской налоговой системы (концептуальное обоснование с учетом итогов анализа ее реформирования в десятилетней и во всей постсоветской ретроспективах) // Рос. экон. журнал. - 2010. - № 6. - С.14. ↑

-

Минаков А.В. Основы управления бюджетно-налоговой системой России // Нац. интересы: приоритеты и безопасность. - 2011. - № 9. - С.62. ↑

-

Абрамов М.Д. Налоговая система и модернизация России // Россия и совр. мир. - 2010. - № 4. - С.80. ↑

-

Петров Ю. Инновационный подход к развитию российской налоговой системы (концептуальное обоснование с учетом итогов анализа ее реформирования в десятилетней и во всей постсоветской ретроспективах) // Рос. экон. журнал. - 2010. - № 6. - С.15. ↑

-

Минаков А.В. Теория предельного равновесия бюджетно-налоговой системы России как необходимое условие обеспечения экономической безопасности страны // Нац. интересы: приоритеты и безопасность. - 2011. - № 13. - С.49. ↑

-

Абрамов М.Д. Налоговая система и модернизация России // Россия и совр. мир. - 2010. - № 4. - С.81. ↑

-

Литвинцева Т.В. Направления изменений российской налоговой системы с учетом социальной направленности // Нац. интересы: приоритеты и безопасность. - 2012. - № 32. - С.49. ↑

-

Петров Ю. Инновационный подход к развитию российской налоговой системы (концептуальное обоснование с учетом итогов анализа ее реформирования в десятилетней и во всей постсоветской ретроспективах) // Рос. экон. журнал. - 2010. - № 6. - С.18. ↑

-

Литвинцева Т.В. Направления изменений российской налоговой системы с учетом социальной направленности // Нац. интересы: приоритеты и безопасность. - 2012. - № 32. - С.49. ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Петров Ю. Инновационный подход к развитию российской налоговой системы (концептуальное обоснование с учетом итогов анализа ее реформирования в десятилетней и во всей постсоветской ретроспективах) // Рос. экон. журнал. - 2010. - № 6. - С.19. ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Литвинцева Т.В. Социальное проблемное поле налоговой системы Российской Федерации // Нац. интересы: приоритеты и безопасность. - 2010. - № 15. - С.60. ↑

-

Петров Ю. Инновационный подход к развитию российской налоговой системы (концептуальное обоснование с учетом итогов анализа ее реформирования в десятилетней и во всей постсоветской ретроспективах) // Рос. экон. журнал. - 2010. - № 6. - С.15. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.07.2013) (с изм. и доп.). ↑

-

Сафиуллин М.А. Приоритеты развития налоговой системы в Российской Федерации: взгляд из региона // Нац. интересы: приоритеты и безопасность. - 2012. - № 36. - С.10-16. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.07.2013) (с изм. и доп.). ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.49. ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Минаков А.В. Основы управления бюджетно-налоговой системой России // Нац. интересы: приоритеты и безопасность. - 2011. - № 9. - С.61. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.07.2013) (с изм. и доп.). ↑

-

Сафиуллин М.А. Приоритеты развития налоговой системы в Российской Федерации: взгляд из региона // Нац. интересы: приоритеты и безопасность. - 2012. - № 36. - С.10-16. ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.07.2013) (с изм. и доп.). ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Минаков А.В. Основы управления бюджетно-налоговой системой России // Нац. интересы: приоритеты и безопасность. - 2011. - № 9. - С.61. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.07.2013) (с изм. и доп.). ↑

-

Трунин И.В. Этапы построения основ налоговой системы РФ и ее совершенствование / И.В.Трунин, О.В.Медведева // Финансы. - 2012. - № 4. - С.3-7. ↑

-

Минаков А.В. Основы управления бюджетно-налоговой системой России // Нац. интересы: приоритеты и безопасность. - 2011. - № 9. - С.61. ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.07.2013) (с изм. и доп.). ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Минаков А.В. Основы управления бюджетно-налоговой системой России // Нац. интересы: приоритеты и безопасность. - 2011. - № 9. - С.61. ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Петров Ю. Эволюция налоговой системы России и возможности задействования фискальных инструментов для стимулирования экономического развития // Рос. экон. журнал. - 2011. - № 6. - C.47. ↑

-

Министерство финансов РФ. Электронный ресурс [www.minfin.ru] ↑

-

ФЗ « О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов». ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

-

Прогноз социально-экономического развития Российской Федерации Минэкономразвития России на 2015 год и на плановый период 2016 и 2017 годов от 20 мая 2014 года. [Электронный ресурс] / Режим доступа: URL: http://www.economy.gov.ru. ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

-

Официальный сайт Федеральной службы государственной регистрации, кадастра и картографии по государственной регистрации прав на недвижимое имущество и сделок с ним [Электронный ресурс] / Режим доступа: URL:https://rosreestr.ru. ↑

-

Официальный сайт Федеральной службы государственной регистрации, кадастра и картографии по государственной регистрации прав на недвижимое имущество и сделок с ним [Электронный ресурс] / Режим доступа: URL:https://rosreestr.ru. ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru ↑

- Программное обеспечение управления проектами (ООО «Леонардо»)

- Понятие организации и ее характерные черты

- Классификация правовых норм (Изучение существенных характеристик норм права)

- Методы управления инновационными проектами (Понятие инновационной деятельности)

- Роль мотивации в поведении организации (АО «10 ордена Трудового Красного Знамени судоремонтный завод»)

- Американская модель менеджмента (на примере «Макдональдс»)

- Статус нотариата ( Элементы правового статуса нотариуса)

- Управление мотивацией персонала ГАУ ПО «Редакция газеты «Сельская правда»

- История развития средств вычислительной техники (Этап электронно-вычислительных машин)

- История развития средств вычислительной техники (Краткая история докомпьютерной эпохи)

- Понятие системы права и ее структурные характеристики (Публичное и частное право)

- Сотрудничество России с мировыми финансово - кредитными институтами (Взаимодействие Российской Федерации с группой Всемирного Банка)