Налоговая отчетность и её основы на примере ОАО «Электросигнал»

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Организация налогового учета на предприятии важный этап создания компании - она является основой для бухгалтерского, налогового, управленческого и кадрового учета. Правильная организация налогового учета на предприятии требует больших профессиональных знаний и практического опыта. Точный, правильный и планомерный учет ведет к созданию адекватной налоговой отчетности, служащей базисом для стабильного и беспрепятственного функционирования компании, ее честного вклада в экономическое развитие государства.

Отчетность о поступлении налогов, сборов и других обязательных платежей в бюджет сегодня особенно актуальна. При правильно- организованном учете налоговых платежей есть возможность найти пути повышения собираемости налогов, увеличения их поступления в бюджет. Отчетность о поступлении платежей в бюджеты всех уровней позволит получать более полную, точную, достоверную информацию о собираемости налогов, пеней за несвоевременно внесенные суммы в бюджет, а также штрафных санкций за нарушение налогового законодательства. Отчетность характеризует структуру задолженности перед бюджетом и ее динамику, позволяет планировать поступление доходов, сравнивать периоды по сбору налогов.

В связи с этим сегодня перед налоговыми органами стоит серьезная проблема - контроль за правильностью, своевременностью и полнотой взимания налогов и его совершенствование.

Объектом исследования является налоговая отчетность ОАО «Электросигнал».

Предмет исследования -

Цель данной работы заключается в исследовании особенностей применения форм документов для внутренней бухгалтерской отчетности в налоговом учете.

На основе поставленной цели в работе намечены следующие задачи :

- рассмотреть понятие первичного учета;

- изучить использование первичных документов в целях составления налоговой отчетности;

- изучить структуру учетной политики для целей налогообложения на ОАО «Электросигнал»;

- изучить заполнение первичных документов и налоговых регистров для правильного исчисления налогов, уплачиваемых организацией;

- научится определять налоговую базу, для налогов, которые уплачивает организация; изучить применение льгот, по уплачиваемым налогам;

- изучить проведение налогового планирования на ОАО «Электросигнал»

Методология исследования вопросов, связанных с исследованием правовых семей, основывается на общенаучном, историческом, сравнительно-правовом, формально-логическом и системно-структурном методах исследования.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты применения форм документов для внутренней бухгалтерской отчетности в налоговом учете

1.1. Понятие первичного учета

Все операции по движению (поступление, перемещение, расходование) товарных запасов должны оформляться первичными учетными документами.

Основными документами, на основании которых поступают товары от поставщиков, являются счета-фактуры, накладные, товарно-транспортные накладные.

Эволюцию первичного учета в торговле нельзя назвать столь стремительной, как развитие бухгалтерского (налогового) учета, что связано с возможностью использования специальных форм, утвержденных еще в СССР (несколько видоизмененных) и возможностью составления собственных форм документов с минимально установленным перечнем реквизитов согласно законодательства. [4.C.21]

Перейдем непосредственно к первичному учету в организациях торговли.

Операции в бухгалтерском учете, связанные с оборотом товара, должны подтверждаться первичными документами.

Необходимость составления первичного документа с определенными реквизитами определена пунктом 1 ст. 9 гл. 2 Федерального закона «О бухгалтерском учете» [3].

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Однако, с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (применение возможно по решению руководителя экономического субъекта). [8.C.3]

Обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) [6].

Законодательством РФ о бухгалтерском учете не установлены какие- либо ограничения на включение в первичные учетные документы дополнительных к обязательным реквизитов. Включение дополнительных к обязательным реквизитов в первичный учетный документ осуществляется организацией при необходимости (в связи с особенностями хозяйственной жизни, требованиями нормативных правовых актов, потребностями управления, технологией обработки учетной информации, др.). [10.C.31]

Рассмотрим некоторые виды утвержденных форм первичных документов для организаций сферы торговли.

- Первичные документы по приходу (поступлению) товаров. Для учета прихода (поступления) товаров применяются, в частности, следующие документы:

- доверенность (формы № М-2 и № М-2а). Составляется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению;

- акт по форме № ТОРГ-1. Составляется при оформлении приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора (контракта). [6.C.12]

- Первичные документы по расходу (реализации) товаров. Для учета расхода (реализации) товаров применяются, в частности, следующие документы:

- товарная накладная (форма № ТОРГ-12). Составляется при оформлении продажи (отпуска) товарно-материальных ценностей сторонней организации;

- расходно-приходная накладная (для мелкорозничной торговли) (форма № ТОРГ-14). Составляется при оформлении отпуска товаров лоточникам, продавцам с тележек, разносок и т.п., которые не составляют товарные отчеты;

- товарно-транспортная накладная (форма № 1-Т). Составляется при оформлении учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. [9.C.45]

- Первичные документы для учета товаров на складе(ах). Для учета товаров на складе(ах) применяются, в частности, следующие документы:

- заказ-отборочный лист (форма № ТОРГ-8). Составляется для отбора товаров, тары оптового склада, на основании которого может быть выписана товарно-транспортная накладная (ТТН). Форма № ТОРГ-8 позволяет вести расчеты по отдельным группам товаров (например, вычислять торговую скидку по группам товаров).

Из более современного направления стоит отметить продажи в кредит.

В настоящее время все большее распространение получает продажа товаров в кредит или в рассрочку. [4.C.3]

- Первичные документы по продаже товаров в кредит. Для учета торговых операций по продаже товаров в кредит применяются, в частности, следующие документы:

- справка для покупки товаров в кредит (форма № КР-1). Составляется при оформлении продажи гражданам товаров длительного пользования в кредит (с рассрочкой платежа) в организациях розничной торговли. Бланки-справки по форме № КР-1 должны иметь типографскую нумерацию и подлежат хранению и учету наравне с документами строгой отчетности. Учет указанных бланков ведется в бухгалтерии организации по месту работы (учебы, назначения пенсии); [8.C.11]

- поручение-обязательство (обязательство) (форма № КР-2). Составляется при оформлении учета покупки товаров в кредит. [10.C,19]

Партия товара должна сопровождаться соответствующим документом, в котором должны содержаться наименование поставщика и покупателя, их адреса, наименование поставляемого товара, единицы измерения товара, его количество, цена и стоимость товара, а также подписи ответственных представителей поставщика и покупателя, заверенные печатями. Возможно отсутствие печати покупателя в том случае, если товар получает представитель покупателя по доверенности. Регламентирующим документом по этому вопросу являются «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» Формы первичных учетных документов определяются и устанавливаются торговой организацией в соответствии с применяемой ею системой учетной документации в соответствии с Альбомом форм первичной учетной документации в торговле и общественном питании, Первичные документы заполняются чернилами или ручкой от руки, а также на печатных устройствах. [4.C.56]

Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли допускают оприходование товара по счету и счету-фактуре.

Счет-фактура (форма 868а) выписывается при наличии большого перечня товаров. Второй документ, упоминаемый в Методических рекомендациях по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли, это счет (форма 868). По содержанию он должен быть аналогичен счету-фактуре. Счет является основанием для оплаты товаров. [8.C.4]

Прием товара на складе покупателя осуществляется на основании товаросопроводительных документов.

Факт приемки товаров на складе покупателя должен быть подтвержден печатью организации-покупателя и подписью представителя покупателя, ответственного за прием товара.

Договор поставки является важным и неотъемлемым документом в деятельности любой организации (или индивидуального предпринимателя), занимающейся торговой деятельностью.

Итоговой операцией по контролю количества товаров в торговле является инвентаризация [8].

Инвентаризация товаров в торговой организации является абсолютно необходимой, так как служит наиболее действенным средством для выявления возможных ошибок при учете товара, потерь от порчи и хищения. Согласно ст. 12 Федерального закона № 402-ФЗ от 06 декабря 2011 г. «О бухгалтерском учете», «для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка». [5.C.7]

По окончании инвентаризации описи (акты, ведомости) и прилагаемые к ним документы, оформленные должным образом и подписанные членами инвентаризационной комиссии, передаются в бухгалтерию предприятия. Для отражения результатов инвентаризации товарно-материальных ценностей (товаров) применяются сличительные ведомости, которые служат для отражения расхождения между данными бухгалтерского учета и данными инвентаризационных описей.

Также контроль за деятельностью торговых организаций может осуществляться с помощью проведения внутреннего и внешнего аудита [4].

Первичные документы составляются, как минимум, в двух экземплярах (для покупателя и поставщика). В этом случае исправления вносятся одновременно во все экземпляры документа. [10.C.32]

Все первичные учетные документы по движению товара на складах материально ответственные лица передают в установленные сроки в бухгалтерию. Сотрудники бухгалтерской службы проверяют правильность их оформления и законность совершенных операций, после чего производят таксировку, т.е. определяют денежную оценку совершенных товарных операций.

Итак, первичный учет в торговле подтверждает факты совершения хозяйственных операций от поступления (приема) товара до его выбытия (списания, продажи, обмена и т.д.). Между начальной и конечной фазой движения товара в торговой организации могут осуществляться и промежуточные операции: дооценка, переоценка, изменение параметров и т.д. Все эти ключевые моменты состояния товара отражаются в первичных документах, подтверждающие не только его ценовые, но и качественно-количественные параметры.

Основные формы первичных документов регламентированы Министерством Финансов и Госкомстатом РФ. Специализированные формы документов могут утверждаться другими инстанциями и непосредственно руководителем торговой организации. [6.C.12]

Отметим, что существенным изменением в современных условиях касательно первичных документов является необязательность применения с 1 января 2013 г. унифицированных форм первичной учетной документации.

Совершенствование документального оформления в торговле должно происходить не только в аспекте подтверждения количества товаров, но и в таких направлениях:

- выбора оптимального метода установления наценки на товары;

- расчета (плановой) величины дохода (прибыли) по группам или видам товаров;

- определение базы налогообложения для начисления НДС и налога на прибыль (в целом по всем видам деятельности предприятия);

- оценки затрат (или их части), связанных с продажей товаров (и хранением); [6.C.33]

- определение величин допустимого естественной убыли, который будет влиять на прибыль отчетного периода;

- оценки соотношения закупочных, обычных и цен на реализацию;

- определение плотности связи с бюджетом закупок;

- наглядного представления рентабельности реализации и плановой нормы товаров, остающихся на балансе для оценки нужного резерва;

- анализа себестоимости реализации в зависимости от поступления товаров (создание собственными силами, перевод запасов из одного вида в другой, закупка и т.д.); [8.C.31]

- оценки метод учета выбытия запасов, причины его возможного и фактического изменения.

Таким образом, грамотно построенная система первичного учета является основой не только эффективно построенной системы документооборота, составления отчетных данных, но и долговременного, устойчивого развития любого экономического субъекта, в том числе и современной торговой организации [5].

Перспективы развития направлений первичной учетной документации связаны с технологиями электронного документа и цифровой подписи, но и такие элементы будут являться реквизитами из минимально утвержденного перечня государственными инстанциями или руководителями сотрудничающих организаций, и как вариант, между продавцами и покупателями.

1.2. Использование первичных документов в целях составления налоговой отчетности

Общие требования по организации налогового учёта установлены статьей 313 главы 25 части второй НК РФ. Этой статьей, в частности, установлено, что подтверждением данных налогового учёта являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учёта;

- расчеты налоговой базы [1].

Первичные учетные документы ведутся по формам, разработанным в организации и закрепленным в учётной политике организации для целей налогообложения. При этом предполагается, что исходная информация, необходимая для оформления аналитических регистров и осуществления расчетов налоговой базы формируется на конкретных рабочих местах.

Организация должна самостоятельно разработать формы первичных учётных документов в том случае, если унифицированные формы или формы, разработанные организацией для целей бухгалтерского учёта, не обеспечивают группировку данных, необходимых для определения налоговой базы, а также формы аналитических регистров налогового учёта. [7.C.22]

Документальное оформление бухгалтерских операций достаточно жестко регламентировано не только документами системы нормативного регулирования бухгалтерского учёта, но и действующим законодательством, а в отношении первичных документов налогового учёта НК РФ ограничивается чаще всего только общими рекомендациями. [1]

Таким образом, в качестве первичных учётных документов в налоговом учёте могут выступать копии соответствующих первичных (так называемых «оправдательных») документов, используемых в бухгалтерском учете. Однако более рациональным является перегруппировка данных первичных бухгалтерских документов в соответствии с целями и задачами налогового учёта и оформлении их в виде бухгалтерских справок. Это позволит минимизировать затраты по составлению аналитических регистров и расчету налоговой базы.

Рисунок 1.1 - Использование первичных документов при формировании регистров налогового учета расходов, связанных с производством и реализацией

Множество первичных документов, имеющихся в организации, служат подтверждением расходов, которые несет организация в процессе своей деятельности. Эти документы являются начальным этапом формирования налоговых регистров по расходам, расчета налоговой базы и составления налоговой отчетности, поэтому очень важна правильность оформления таких документов. [4.C.32]

Так как в процессе своей деятельности организация выполняет финансово-хозяйственные операции, ей необходимо составлять первичные документы, которые являются подтверждением их совершения. Такими документами, например, могут быть платежные поручения, кассовые ордера, акты, накладные, договоры, письма, соглашения, свидетельства о праве на наследство по завещанию и другие.

Использование первичных документов организации в соответствии с принятой НК РФ [1] группировкой расходов на производство и реализацию продукции собственного производства и покупных товаров представлено на рисунке 1.1

Все первичные документы, служащие подтверждением операций с материалами, основными средствами, товарами и другими объектами, связанными с расходами, подтверждают наличие материальных расходов, которые находят дальнейшее отражение в регистре учета материальных расходов.

Документы, связанные с учётом кадров, учетом рабочего времени и расчетом с персоналом по оплате труда, служат основанием для составления регистра учета расходов на оплату труда. [10]

Данные о наличии и движении амортизируемых объектов (основных средств, нематериальных активов) ложатся в основу составления регистра сумм начисленной амортизации.

Документы, подтверждающие расходы организации, принимаемые НК РФ [1] прочими расходами (расходы на командировки, сертификацию, аудиторские услуги и другие), служат основанием составления регистра учета прочих расходов.

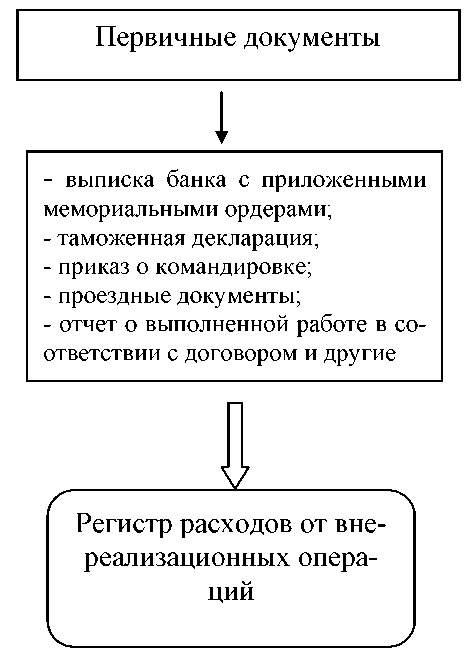

На рисунке 1.2 представлено использование первичных документов, на основе которых составляется регистр внереализационных расходов.

Рисунок 1.2 - Использование первичных документов для составления налогового регистра внереализационных расходов.

К таким документам, в частности, относятся выписка банка с приложенными мемориальными ордерами, таможенная декларация, приказ о командировке, проездные документы. [5.C.33]

Первичные учетные документы принимаются к учёту, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции; [8.C.32]

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильностью ее оформления;

- личные подписи указанных лиц [2].

Таким образом, в целях формирования налоговой отчетности по налогу на прибыль организаций, первичные документы, в которых отражаются хозяйственные операции предприятия, необходимо группировать в соответствии с классификацией доходов и расходов в налоговом учете.

Выводы:

В целях создания эффективной налоговой системы в стране завершается реализация мероприятий, определенных программными документами Правительства Российской Федерации.

Предпринимаются конкретные меры по совершенствованию законодательства о налогах и сборах с целью его упрощения, придания налоговой системе стабильности и большей прозрачности, снижения налоговой нагрузки на налогоплательщиков за счет реформирования отдельных видов налогов, сокращения числа налогов и сборов, отмены неэффективных и оказывающих негативное влияние на экономическую деятельность хозяйствующих субъектов налогов, пересмотра и отмены большинства налоговых льгот.

В рамках реализации мероприятий по налоговой реформе помимо совершенствования отдельных налогов, будет достигнуто сокращение количества налогов и сборов, действующих в Российской Федерации.

Для отдельных видов деятельности, которые также предусматривают пониженные налоговые ставки, что стимулирует развитие предпринимательской деятельности.

Однако такие специальные налоговые ставки не могут применяться в отношении представительств иностранных организаций на территории Российской Федерации.

Глава 2. Практические аспекты применения форм документов для внутренней бухгалтерской отчетности в налоговом учете

2.1. Общая характеристика организации

Объект исследования - ОАО « Электросигнал», которое располагается по адресу Россия, 394026, г. Воронеж, ул. Электросигнальная, 1. Открытое акционерное общество "Электросигнал" (в дальнейшем именуемое "общество") учреждено в соответствии с Указом Президента Российской Федерации от 1июля 1992г. № 721 "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества". Учредителем общества является Комитет по управлению государственным имуществом Воронежской области.

Воронежское ОАО «Электросигнал», основанное в 1931 году как завод «Красный сигналист», прошло 74-х летний путь от изготовления железнодорожных клемм и детекторных приемников до производства современных средств радиосвязи КВ и УКВ диапазонов пятого поколения. В номенклатуру выпускаемой продукции входят радиостанции специального и производственно-технического назначения.

ОАО «Электросигнал» производит портативные, носимые, возимые и стационарные радиостанции симплексного и дуплексного вариантов исполнения с дополнительными сервисными устройствами к ним (аналого-цифровые маскираторы речи, блоки питания, аккумуляторные батареи, универсальные зарядные устройства, антенно-фидерные устройства и пр.).

В настоящее время акционерное общество освоило и приступило к серийному производству радиосредств комплексов «Акведук» и «ВЭЛС»: носимые, возимые, стационарные радиостанции КВ и УКВ диапазонов. Изделия комплекса «Акведук» являются современными радиостанциями, обеспечивающими как открытую, так и закрытую помехозащищенную радиосвязь для тактического звена управления. Радиостанции данного комплекса выполнены на современной элементной базе и по тактико-техническим характеристикам находятся на уровне лучших зарубежных аналогов, а по некоторым параметрам превосходят их.

На ОАО «Электросигнал» проводится контроль годовых планов – оценка и корректировка уровня выполнения годовых заданий по объему продаж, прибыли и другим показателям в разрезе отдельных продуктов.

Организационную структуру, штатное расписание и положение о бухгалтерии утверждает генеральный директор предприятия по предоставлению главного бухгалтера и согласованию с ОТиЗ. Организационная структура представлена ниже (рис.2.1).

Главный бухгалтер

Заместитель главного бухгалтера по производству

Заместитель главного бухгалтера по налогообложению

Контрольно-ревизионное бюро

Бюро по налогообложению

Бюро по учету основных средств и ТМЦ

Бюро оперативного учета

Бюро по содержанию социальной сферы

Бюро по учету основной продукции

Бюро по расчету с персоналом

Расчетно-финансовое бюро

Группа по арендной плате и плате за энергоресурсы

Рисунок 2.1 – Структура управления отдела бухгалтерского учета и отчетности

2.2. Особенности организации налогового учета в ОАО «Электросигнал»

Налоговый учет в организации ведется отделом бухгалтерского учета и отчетности в соответствии с требованиями Налогового Кодекса Российской Федерации. При ведении налогового учета организацией используется принцип максимального сближения налогового учета с существующей в Обществе системой бухгалтерского учета.

Налоговый учет ведется в рамках единой учетной системы бухгалтерского учета и налогового учета. План счетов бухгалтерского учета адаптирован для налогового учета на уровне организации аналитического учета доходов и расходов.

Принятая организацией учетная политика для целей налогообложения утверждается приказом, распоряжениям руководителя организации. Она формируется и утверждается в конце года (31 декабря) и применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации.

Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех ее обособленных подразделений. НК РФ предусмотрена возможность внесения изменений в учетную политику при изменении законодательства о налогах и сборах, а также применяемых методов учета. ОАО «Электросигнал» использует общую систему налогообложения.

Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае если ОАО «Электросигнал» начал осуществлять новые виды деятельности, он также определяет и отражает в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности. Учетная политика для целей налогообложения формируется в соответствии с принципами налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому. При этом основным принципом признания доходов и расходов в налоговом учете является метод начисления, суть которого состоит в том, что доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, а не в момент получения или выплаты денежных средств.

В учетной политике для целей выделяют организационно-технические и методические аспекты. К организационно-техническим аспектам относится порядок ведения налогового учета, который устанавливается налогоплательщиком в учетной политике для целей налогообложения. Подтверждением данных налогового учета являются: первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета, расчет налоговой базы.

Аналитическими регистрами налогового учета служат регистры бухгалтерского учета в случае, если правила бухгалтерского и налогового учета совпадают. НК РФ предусмотрено, что если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями налогового законодательства, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Таким образом в данной организации регистры бухгалтерского учета формируются таким образом, что на их основе могут быть сформированы регистры налогового учета, с отражением данных, пригодных для заполнения налоговых деклараций, регистры бухгалтерского учета используются для заполнения налоговых деклараций.

При этом формы регистров налогового учета и порядок отражения в них данных устанавливаются приложениями к учетной политике организации для целей налогообложения. Решение о выборе данного варианта организация фиксирует в учетной политике для целей налогообложения.

К организационно-техническим аспектам учетной политики для целей налогообложения относится и выбор системы налогообложения. ОАО «Электросигнал» находится на общей системе налогообложения. Решение о выборе системы налогообложения фиксируется в приказе об учетной политике для целей налогообложения.

К методическим аспектам учетной политики для целей налогообложения относятся такие элементы налогового учета, которые устанавливают методику определения доходов и расходов. Они непосредственно влияют на величину и период признания доходов и расходов. Примерами выбора в рамках методических аспектов являются:

способы признания выручки;

способы начисления амортизации основных средств;

методы списания материалов на производство;

создание резервов по сомнительным долгам;

способы оценки финансовых вложений при их выбытии; и др.

Кроме элементов учетной политики для целей налогообложения, которые организация выбрала из допустимых вариантов, НК РФ предусмотрены и такие, которые необходимо разработать самостоятельно. Например, в соответствии со ст. 318 налогоплательщик самостоятельно определяет порядок распределения прямых расходов на незавершенное производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). Этот порядок устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов. В случае если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей. Организация также самостоятельно определяет перечень прямых расходов (ст. 319 НК РФ), порядок формирования стоимости приобретения товаров (ст. 320 НК РФ).

Таким образом, учетная политика для целей налогообложения, как и для целей бухгалтерского учета, формируется организацией самостоятельно исходя из требований законодательства и условий деятельности организации.

Налоговая учетная политика в ОАО «Электросигнал» применяется вплоть до момента утверждения новой учетной политики. При необходимости в принятую учетную политику можно вносить поправки, оформленные отдельным приказом.

2.3. Разработка и заполнение первичных учетных документов и регистров учёта

Отчетность, предоставляемую в налоговые органы, необходимо разделить на два блока: налоговая отчетность (налоговые декларации) и бухгалтерская отчетность.

Обязанность представления налогоплательщиком налоговых деклараций в налоговые органы предусмотрена подпунктами 4, 5 п. 1 ст. 23 НК РФ, согласно положениям которых налогоплательщик обязан представлять в налоговый орган по месту учета (месту нахождения организации) в установленном порядке налоговые декларации (расчеты) по тем налогам, которые они обязаны уплачивать.

ОАО «Электросигнал» подает отчетность в налоговые органы в электронном виде.

Принятие налоговых деклараций и бухгалтерской отчетности от налогоплательщиков (их представителей) производится работниками отдела работы с налогоплательщиками налогового органа.

Датой представления налоговых деклараций и бухгалтерской отчетности считается дата их фактического представления в налоговый орган на бумажных носителях или дата отправки заказного письма с описью вложения. Сотрудник налогового органа, принимающий у налогоплательщика декларацию, проставляет на остающихся у налогоплательщика копиях отметку о принятии и дату представления декларации.

После получения налоговая декларация вводится в информационные ресурсы налоговых органов и поступает в отдел камеральных проверок. Принятие налоговых деклараций в электронном виде по телекоммуникационным каналам связи осуществляется в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 02.04.2002 N БГ-3-32/169.

При представлении в налоговый орган налоговых деклараций и бухгалтерской отчетности по телекоммуникационным каналам связи бумажные экземпляры этих документов налогоплательщик не представляет.

Датой представления налоговых деклараций и бухгалтерской отчетности считается дата их отправки по телекоммуникационным каналам связи, зафиксированная в подтверждении специализированного оператора связи.

Налоговый орган подтверждает факт представления налогоплательщиком налоговых деклараций и бухгалтерской отчетности в электронном виде, высылая по телекоммуникационным каналам связи квитанцию об их приеме, после проверки требований к оформлению документов. При представлении в налоговый орган налоговых деклараций и бухгалтерской отчетности на электронных носителях представление бумажных экземпляров налоговых деклараций и бухгалтерской отчетности является обязательным.

Требования к оформлению документов, случаи, при которых налоговые органы имеют право отказать в приеме отчетности, представленной на электронных носителях, последствия непредставления декларации аналогичны требованиям, предъявляемым при подаче налоговой отчетности на бумажном носителе.

Доначисление налога – это ошибка бухгалтера, ее нужно исправлять в отчетности того периода, к которому они относятся. При обнаружении ошибки за текущий год, налоги доначисляются на дату решения по проверке.

Если ошибка найдена при начислении налогов за прошлый год, а баланс еще не утвержден, то доначисление нужно сделать в декабре прошлого года.

Заявление о взыскании налога, сбора, пеней, штрафов за счет имущества физического лица (далее в настоящей статье - заявление о взыскании) подается в отношении всех требований об уплате налога, сбора, пеней, штрафов, по которым истек срок исполнения и которые не исполнены этим физическим лицом на дату подачи налоговым органом (таможенным органом) заявления о взыскании в суд.

Факт свершения всех хозяйственных операций, проводимых организацией, должен быть зафиксирован путем оформления первичных учетных документов. На основании этих документов ведется бухгалтерский учет.

Первичные документы должны содержать достоверные данные и создаваться своевременно, в момент совершения операции, а если это не представляется возможным, то непосредственно по окончании операции.

Первичные бухгалтерские документы оформляются в ОАО «Электросигнал» в той последовательности, в которой совершаются хозяйственные операции.

Основные требования, предъявляемые к оформлению первичных документов, изложены в Законе «О бухгалтерском учете» от 21.11.2009 N 129-ФЗ. А также в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 2010 г. N 105, которое действует в части, не противоречащей Федеральному закону от 21 ноября 2009 г. N 129-ФЗ «О бухгалтерском учете».

На ОАО «Электросигнал» применяются унифицированные формы первичных документов. Документы, форма которых не предусмотрена в альбомах унифицированных форм, разрабатываются организацией самостоятельно и оформляются организационно-распорядительным документом. Для придания таким документам юридической силы, формы документов должны содержать следующие обязательные реквизиты:

наименование документа;

дату составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

На основании первичных бухгалтерских документов заполняются налоговые регистры для правильного исчисления налогов.

Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета. Они систематизируют и накапливают информацию, содержащуюся в принятых к учету первичных документах.

Формы аналитических регистров налогового учета разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике. При этом аналитические регистры в обязательном порядке должны содержать следующие реквизиты:

наименование регистра;

период (дату) составления;

измерители операции в натуральном и денежном выражении;

наименование хозяйственных операций;

подпись и расшифровку подписи лица, ответственного за составление указанных регистров.

Регистры налогового учета в ОАО «Электросигнал» ведутся в виде специальных форм в электронном виде. За правильностью отражения хозяйственных операций в регистрах налогового учета следят те, кто их составил и подписал. Если в регистре налогового учета обнаружатся ошибки, исправлять их вправе только ответственное за это лицо. Причем исправление должно быть не только заверено подписью последнего (с указанием даты), но и письменно обосновано.

Налоговый учет не содержит обязательного требования отражать хозяйственные операции путем двойной записи, как это принято в бухгалтерском учете. Аналитический учет данных налогового учета в целом должен быть так организован, чтобы он раскрывал порядок формирования налоговой базы. На основании итогов отдельных регистров формируются сводные регистры по доходам, расходам, суммам начисленной амортизации и другим показателям.

Из данных налогового учета должно быть ясно:

как определяют доходы и расходы фирмы;

как определяют долю расходов, учитываемых при налогообложении в отчетном периоде;

какова сумма остатка расходов (убытков), подлежащих включению в расходы в следующих отчетных периодах;

каков размер задолженности перед бюджетом.

Предусмотрено ведение 51 регистра налогового учета с группировкой их по 5 разделам:

Регистры промежуточных расчетов - 16 форм;

Регистры состояния единицы налогового учета - 13 форм;

Регистры учета хозяйственных операций - 7 форм;

Регистры формирования отчетных данных - 12 форм;

Регистры учета целевых средств некоммерческими организациями - 3 формы.

Регистры в указанных рекомендациях не приводятся, перечисляется лишь примерный объем информации для каждого регистра. Конкретная же разработка регистров должна производиться самими организациями.

Налоговая база по каждому налогу рассчитывается на основании сведений накопленных в аналитических регистрах по результатам обработки первичных документов.

2.4. Определение налоговой базы для расчета налогов и сборов, обязательных к уплате

Для каждого налога, который уплачивает ОАО «Электросигнал» , существует определенный порядок исчисления налоговой базы.

Для того, чтобы правильно исчислить сумму НДС, причитающуюся к уплате в бюджет, нужно правильно и своевременно определить налоговую базу. Налоговый учет по НДС осуществляется отделом бухгалтерского учета и отчетности Общества. В качестве базы, используемой для получения необходимой информации в целях определения объектов налогообложения, используются данные регистров бухгалтерского учета.

Базой для исчисления НДС является договорная цена реализуемого товара (работы, услуги) с учетом акциза (для подакцизных товаров) без включения в нее налога. НДС начисляется сверх цены продаваемого товара, за исключением товаров, учитываемых у продавца по стоимости, включающей уплаченный налог и отдельных категорий товаров, закупленных у физических лиц, которые плательщиками НДС не являются (п. 4 и 5.1 ст. 154 НК РФ), в таких случаях налоговой базой признается наценка (разница между продажной (с учетом НДС) ценой и ценой приобретения. Ставка НДС в данной организации составляет 18%.

Для расчета НДС необходимо рассчитать сумму НДС исчисленную при реализации, сумму вычетов по НДС , и, при необходимости - сумму НДС которую нужно восстановить к уплате. Для применения вычетов необходимо иметь:

счета-фактуры;

первичные документы, подтверждающие принятие товаров (работ услуг) к учету.

Нумерация счетов-фактур производится организацией в порядке возрастания с начала календарного года.

Журнал регистрации счетов-фактур состоит из двух частей:

часть первая – выставленные счета-фактуры;

часть вторая – полученные счета-фактуры.

Налоговым периодом для составления журнала признается квартал.

Счета-фактуры выставленные и полученные подлежат единой регистрации в соответствующих частях журнала в хронологическом порядке.

По истечении налогового периода, до 20-го числа месяца, следующего за истекшим налоговым периодам, журнал, составленный на бумажном носителе подписывается руководителем Общества или лицом, уполномоченным приказом по Обществу, прошнуровывается, его страницы нумеруются и скрепляются печатью Общества. Срок хранения журнала не менее 4-х лет с даты последней записи в нем.

Налог на добавленную стоимость, предъявленный поставщиками товаров (работ, услуг) и имущественных прав, которые будут учтены в расходах будущих периодов, принимается к вычету единовременно при одновременном выполнении условий, перечисленных в ст. 172 НК РФ:

расходы осуществлены в рамках налогооблагаемой деятельности;

товары, работы, услуги приняты к учету;

имеется счет-фактура, оформленный надлежащим образом.

ОАО «Электросигнал» пользуется правом на освобождение от налогообложения операций, предусмотренных статьей 149 НК РФ:

пункт 2 подпункт 25 «реализация лома и отходов черных и цветных металлов»;

пункт 3 подпункт 22 « реализация жилых домов, жилых помещений, а также долей в них».

Также , как и другие организации, ОАО «Электросигнал» уплачивает налог на прибыль. Объектом налогообложения является прибыль, полученная налогоплательщиком. Прибылью признается полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с НК РФ.

Доходы и расходы для целей налогообложения признаются организацией методом начисления в соответствии со ст. 271 и 272 НК РФ.

По методу начисления, доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества ( работ, услуг) и имущественных прав.

К налогооблагаемым доходам организации относятся:

доходы от реализации товаров (работ, услуг) и имущественных прав (далее - доходы от реализации);

внереализационные доходы.

Доходами от реализации признается выручка от реализации собственной продукции. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованную продукцию.

Датой получения доходов от реализации признается дата реализации, определяемая в соответствии с п. 1 ст. 39 НК РФ. Доходы организации, отличные от доходов от реализации, признаются внереализационными доходами, учитываемыми в соответствии с требованиями ст. 271 НК РФ.

Информация для налогового учета доходов, относящихся к текущему отчетному (налоговому) периоду, берется из данных бухгалтерского учета, который позволяет выделить доходы в соответствии с классификацией доходов, изложенной в настоящем пункте.

По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются организацией самостоятельно, с учетом принципа равномерности признания доходов и расходов, на основе приказа руководителя.

Расходами организации признаются обоснованные и документально подтвержденные затраты, а в случаях, предусмотренных ст. 265 НК РФ, убытки, осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Основанием для признания в целях налогового учета некоторых расходов является наличие приказа руководителя Общества с указанием цели производимых затрат.

В случае, когда обоснованность расходов требует доказательства, решение о включении указанных расходов в уменьшение налогооблагаемой прибыли принимается на основании специальных расчетов.

Для целей налогообложения прибыли установить, что доходы и расходы, относящиеся к нескольким отчетным (налоговым) периодам, распределяются в соответствии с принятой методикой налогового учета ежеквартально.

Ведение раздельного учета доходов и расходов для целей определения налоговой базы по налогу на прибыль осуществляется по следующим видам деятельности и хозяйственным операциям:

По производству и реализации продукции основного и вспомогательных производств;

По выполнению работ, оказанию услуг основного и вспомогательных производств;

По реализации амортизируемого имущества;

По ликвидации основных средств.

Для исчисления НДФЛ качестве налоговой базы выступают доходы физических лиц, выраженные в денежном виде. Если были получены материальные доходы, то их стоимость должна быть также выражена в денежном эквиваленте (среднерыночная цена с учетом НДС). В налоговой базе не учитываются доходы, которые освобождены от уплаты НДФЛ (ст.217 гл.23 НК РФ).

Налоговым периодом для расчета НДФЛ выступает календарный год с 1 января по 31 декабря. Налоговая база рассчитывается нарастающим итогом с начала года в течении всего отчетного периода. НК РФ предусмотрены 3 действующие ставки по налогу на доходы физических лиц: 9%, 13%, 30% и 35%.

Выбор применяемой ставки зависит от вида полученного дохода.

НДФЛ 9%: применяется для расчета налога с полученных акционером или учредителем предприятия дивидендов.

НДФЛ 30%: применяется для исчисления налога с доходов нерезидентов РФ.

НДФЛ 35%: действует на некоторые виды доходов: выигрыши, призы на сумму свыше 4000 руб., полученные процентов от банковских вкладов, материальная выгода от экономии на процентах.

НДФЛ 13%: основная ставка, действующая на все прочие виды доходов, именно ставка НДФЛ 13 процентов действует при расчете налога с заработной платы, с доходов от деятельности ИП доходов, облагаемых по ставке 13%, предусмотрено применение налоговых вычетов (своего рода льготы), которые уменьшают налогооблагаемую базу, при исчислении НДФЛ. Для остальных ставок вычеты не используются.

На данный момент существует 4 вида налоговых вычетов (ст.218-221 гл.23 НК РФ):

Стандартные;

Социальные;

Профессиональные;

Имущественные.

Стандартные вычеты применяются при расчете налога с зарплаты работников. Работодатель уменьшает причитающуюся работнику сумму заработной платы на величину положенных ему льгот (стандартных вычетов). После чего НДФЛ 13% считает уже от получившейся разницы.

На данный момент действуют следующие стандартные вычеты:

1400 руб. – на первого и второго ребенка;

3000 руб. – на третьего ребенка и последующих детей;

3000 руб. – распространяется на некоторые категории ветеранов и инвалидов. Сюда относятся лица, деятельность которых в прошлом была связана с ядерным оружием, радиацией, АЭС, ветераны ВОВ, получившие ранения при исполнение воинского долга и прочие категории, подробный список которых можно посмотреть в ст.218 НК РФ.

500 руб. – вычет также применим к некоторым категориям инвалидов, военнослужащих, участников ВОВ, с полным списком также можно ознакомиться в ст.218 НК РФ.

Стандартные вычеты на детей применяются до тех пор, пока зарплата работника, исчисленная с начала года нарастающим итогом, не достигнет величины 280000 руб. Если в каком-то месяце общая сумма зарплаты с начала года достигла указанной предельной величины, то льготы по НДФЛ на детей до конца года больше не учитываются.

Если одно и то же лицо попадает под два последних вычета (500 и 3000), то применяется только один – больший (3000).

Социальные вычеты по НДФЛ:

Данный вид вычетов применяется в отношении лиц, потративших деньги на обучение, лечение, негосударственное пенсионное страхование, личное страхование. Подробнее об этих вычетах можно посмотреть в ст.219 НК РФ.

Профессиональные вычеты по НДФЛ:

Учитываются в отношении доходов, полученных индивидуальными предпринимателями, лицами, занимающимися частной практикой, получающими авторское вознаграждение, а также работающими по договорам подряда (ст.221 НК РФ).

Имущественные вычеты:

Применяются в отношении лиц, купивших или продавших недвижимость, земельные участки, дома, а также имеющим расходы, в связи со строительством недвижимости, домов (ст.220 НК РФ).

2.5. Применение налоговых льгот

Основным элементом стимулирования деятельности субъектов хозяйствования выступает установление льгот по налогам и сборам. В Налоговом кодексе РФ отсутствует полный перечень налоговых льгот. В зависимости от того, на изменение какого элемента налогообложения направлены налоговые льготы, их можно условно разделить на три основных вида: налоговые освобождения, налоговые скидки, налоговые кредиты. Ключевые слова: налоги, льготы, стимулирование, освобождение, скидки, кредиты.

В первую группу налоговых льгот входят следующие налоговые освобождения. Под налоговой амнистией обычно понимают предложение со стороны государства определенным категориям неплательщиков погасить свою просроченную задолженность по налогам в обмен на отмену наказания, которое может быть наложено за неуплату. Целями проведения налоговой амнистии обычно являются: пополнение бюджета за счет поступления налоговой задолженности; расширение налоговой базы путем вовлечения средств из теневого бизнеса в легальный оборот; получение дополнительных источников инвестиций в виде репатриируемых зарубежных денежных накоплений.

Налоговая льгота в виде полного освобождения от уплаты налога отдельных категорий плательщиков (например, участников войны, инвалидов и т.д.) применяется по отношению к личным налогам, реже от налогов могут освобождаться некоторые категории юридических лиц. Освобождения удобны тем, что, в отличие от прочих видов льгот, они более приспособлены к учету имущественного положения налогоплательщика. Так, в соответствии с гл. 2 закона “О льготном налогообложении ” освобождаются от уплаты транспортного налога, кроме водных и воздушных транспортных средств, общественные организации инвалидов, некоммерческие организации, бюджетные учреждения; освобождаются от уплаты налога на имущество организаций в отношении имущества, не относящегося к имуществу, используемому ими для осуществления религиозной деятельности, религиозные организации; и т.д.

Налоговые изъятия представляют собой выведение из-под налогообложения отдельных элементов объекта налога. В отношении налога на имущество изъятия сводятся к освобождению от налогообложения отдельных видов имущества. Статьей 381 НК РФ предусмотрен перечень видов имущества, освобождаемых от налогообложения. В отношении налога на прибыль в ОАО «Электросигнал» изъятия выражаются в том, что прибыль изымается из состава налогооблагаемой прибыли (не подлежит налогообложению), если она была получена налогоплательщиком от определенного вида деятельности. Число изъятий по этому налогу не- велико, однако они существуют и предусмотрены гл. 25 НК РФ. К примеру, в подп. 14 п. 1 ст. 251 при определении налоговой базы по налогу на имущество не учитывается имущество, полученное налогоплательщиком в рамках целевого финансирования. Кроме того, изъятия предусмотрены НК при обложении доходов физических лиц. Не подлежат налогообложению суммы международных, иностранных или российских премий за выдающиеся достижения, рассматриваемые в качестве поощрения.

Аналогично полностью не взимается налог с сумм единовременной материальной помощи пострадавшим от стихийных бедствий.

Налоговые скидки - это совокупность налоговых льгот, направленных на прямое сокращение налоговой базы на установленную величину законодательно разрешенных к вычету видов расходов в целях стимулирования их доходов. Скидки подразделяются: на лимитированные (размер скидок ограничен) и нелимитированные (налоговая база может быть уменьшена на всю сумму расходов налогоплательщика); общие (ими могут пользоваться все плательщики) и специальные (действующие для отдельных категорий субъектов). В понятие налоговой скидки входит необлагаемый минимум – это первоначальный вычет минимальных сумм из валовой стоимости объекта налога.

Другой налоговой скидкой являются налоговые вычеты – исключение из налоговой базы отдельных текущих расходов, имущества и некоторых видов доходов. В отношении налога на прибыль скидки связаны не с доходами, а с расходами налогоплательщика. В данном случае речь идет о таком уменьшении прибыли, подлежащей налогообложению, когда в качестве скидки засчитывается сумма произведенных налогоплательщиком расходов на цели, поощряемые обществом и государством. Например, сюда относятся перечисления в благотворительные фонды, учреждения образования, здравоохранения, культуры, затраты на природоохранные мероприятия, так как на ОАО «Электросигнал» есть такие расходы.

Инновационные скидки можно выделить в самостоятельный вид в силу их особой целевой направленности. Так, п. 2 ст. 262 НК РФ предусматривает для целей налогообложения расходов плательщика на научные исследования и опытно-конструкторские разработки, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг). Указанные расходы равномерно включаются налогоплательщиком в состав прочих расходов в течение одного года при условии использования указанных исследований и разработок в производстве и при реализации товаров. Указанные расходы, не давшие положительного результата, также включаются в состав прочих расходов в сумме фактических затрат в течение года.

Выводы:

Изучив налоговую отчетность ОАО «Электросигнал», можно сделать вывод, что налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льгот и исчисленной сумме налога и другие данные, связанные с исчислением и уплатой налога.

Заключение

В настоящее экономическое нестабильное время, на фоне хронических неплатежей в бюджет, актуальность рассматриваемой темы ощущается наиболее остро. Из содержания работы можно сделать вывод о том, что налоги в современном цивилизованном обществе являются основной формой доходов государства и необходимым звеном экономических отношений в обществе с момента возникновения государства. Совокупность налогов, установленных законодательной властью и взимаемых исполнительными органами, а также методы и принципы построения налогов представляют собой налоговую систему, которая возникла с момента возникновения государства и по мере его развития, менялась, развивалась и совершенствовалась.

Правильная организация налогового учета способствует увеличению поступления в бюджет налогов, сборов и других обязательных платежей, позволяет вести строгий учет налогоплательщиков, учитывать платежи, поступающие от юридических и физических лиц.

Отчетность о поступлении налоговых платежей в бюджет позволяет получать более полную, точную и достоверную информацию о собираемости налогов, сборов, пеней за неуплату платежей и штрафных санкций за нарушение налогового законодательства.

Таким образом, отчетность способствует поиску путей повышения собираемости налогов.

Система мер по совершенствованию налоговой политики, должна быть направлена:

на упрощение налоговой системы, т.е. следует максимально упростить все налоговые законы и сам механизм взимания налогов;

на повышение собираемости налогов и сборов и усилению контроля за их поступлением в бюджет;

упрощение системы реструктуризации задолженности по платежам в бюджет налогоплательщиков, когда единственным и главным условием проведения реструктуризации должна стать уплата текущих платежей;

на уменьшения налоговых льгот (следует оставить только важнейшие;

на снижение налоговой нагрузки на отечественных производителей и ее перераспределение с реального сектора экономики в сферу потребления, однако, необходимо снижать постепенно, как за счет снижения налогов на юридических лиц, так и путем повышения налогов для физических лиц.

Изучив налоговую отчетность ОАО «Электросигнал», можно сделать вывод, что налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льгот и исчисленной сумме налога и другие данные, связанные с исчислением и уплатой налога.

В заключении могу сказать, что все цели и задачи, поставленные для полного освещения темы работы, были успешно раскрыты и выполнены в полном объеме.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Арнаут М.Н., Маркова Д.А. Анализ рынка аудиторских услуг в Приморском крае: оценка настоящего и будущего Сборник научных трудов Sworld. - 2014. - Т. 26, № 2. - С. 91-97.

- Арнаут М.Н. Теоретическое обоснование принципиальных различий экономических категорий устойчивое развитие и устойчивость развития в рамках исследования вопросов управления деятельностью современного университета // Экономика и предпринимательство. - 2014. - № 1-2. - С. 684-690.

- Бородин В.А. Бухгалтерский учёт: Учебник для вузов. - М.: Юнити- дана, 2012.

- Кибиткин А.И., Дрождинина А.И., Мухомедзянова Е.В., Скотарен- ко О.В. Учет и анализ в коммерческой организации. - М.: Академия естествознания, 2012. - 387 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии: учеб-практ. пособие / Н.В. Пошерстник. - М.: ТК Велби, 2012. - 552 с.

- Русалев Л.А. Теория бухгалтерского учета. - М.: «Феникс», 2011.

- Сулейманова Е.В., Хисамудинов В.В. Бухгалтерский финансовый учёт: учебное пособие. - М.: Финансы и статистика, 2014.

- Интернет-маркетинговые решения для ателье (Методические аспекты использования социальных сетей в маркетинге)

- Роль рекламы в современном маркетинге (На примере конкретной организации) (Понятие и сущность маркетинговой деятельности)

- Понятие и виды наследования (Особенности наследования видов имущества)

- Ценные бумаги: понятие, виды, общие положения о правовом режиме (Понятие и виды ценных бумаг)

- Понятие и виды наследования (Наследование земельных участков)

- Аппарат государственной власти (Теоретически основы государственного аппарата в управлении государством)

- Конституционные принципы оперативно-розыскной деятельности (Принципы оперативно-розыскной деятельности в контексте Конституции РФ)

- Процедуры несостоятельности (банкротства) (Наблюдение как процедура банкротства (несостоятельности))

- Сроки в гражданском праве (Типология сроков в гражданском праве)

- Система защиты информации в банковских системах (Особенности информационной безопасности банковской системы)

- Анализ методов и устройств ввода информации в компьютер (Джойстик, мышь)

- Проектирование реализации операций бизнес-процесса «Развитие и подготовка сотрудников» (Характеристика существующих бизнес – процессов)